Бюджетирование проекта

Содержание:

ВВЕДЕНИЕ

В условиях рыночной конкуренции особенно важным становится вопрос организации упреждающих мероприятий, позволяющих оптимизировать экономические результаты принимаемых управленческих решений. Бюджетирование присутствует в любой эффективной системе управления предприятием и является ключевым элементом эффективной системы информационного обеспечения современного хозяйствующего субъекта, позволяющим координировать деятельность на всех этапах развития. Бюджетирование неразрывно связано с понятием менеджмента как совокупности принципов, форм, методов, приемов и средств управления, определяющих стратегические и тактические задачи, поставленные менеджерами организации, это важнейший источник информации для управленческого учета, активно используемый административно–управленческим аппаратом для принятия управленческих решений, контроля и регулирования.

Финансовый менеджмент и управленческий учет включает в себя бюджетирование как управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса. Основная сложность – необходимость прогнозирования в ситуации неопределенности внешнего окружения. Поэтому выбранная тема курсовой работы является актуальной.

Объектом исследования является полиграфическое предприятие ООО «Квартет».

Предмет исследования – система планирования и бюджетирования на этом предприятии.

Цель работы – разработка системы бюджетов проекта ООО «Квартет».

Для достижения поставленной цели сформулированы следующие задачи:

- Изучить теоретические аспекты бюджетирования;

- Проанализировать финансовое состояние;

- Рассмотреть внедрение на предприятии системы бюджетирования.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области управления проектами, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ОСНОВНЫЕ ПОЛОЖЕНИЯ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

1.1 Основные теоретические аспекты бюджетирования

Бюджетирование как часть управленческого учета представляет особый непрерывный процесс, поскольку непрерывна и хозяйственная деятельность организации, данное утверждение основано на одном из принципов бухгалтерского учета. Прежде всего, требуют научного осмысления экономическая сущность и содержание бюджета и бюджетирования с общеметодологических позиций, принципы организации бюджетного планирования, формы бюджетирования, присущие современным организациям.

В определении «бюджетирование» как экономической категории выражается его экономическая сущность. Многими отечественными и зарубежными авторами были даны определения понятию «бюджетирование». Так согласно одному из определений «под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования» [3]. Со слов данного автора планирование представляет собой особый тип процесса принятия управленческих решений, и этот процесс неразрывно связан с процессом контроля. Отсюда следует, что бюджетирование включает в себя процессы планирования, принятия управленческих решений и контроля исполнения бюджетов.

Согласно [9] понятие бюджетирование определяется как метод управления: «Бюджетирование – метод управления деятельностью предприятия и его подразделениями» Обоснованием является то, что внедрение бюджетирования требует существенной перестройки системы управления, происходит определенная децентрализация управления, более широкое привлечение к процессу планирования менеджеров различных уровней управления, а также рядовых сотрудников, изменяется система мотивации и материального стимулирования, усиливается внимание к финансовой стороне предпринимаемых управленческих решений. Однако такое понимание бюджетирования слишком объемное, так как оно совмещает понятие бюджетирования с определением планирования.

В тоже время «бюджетирование представляет собой систему, которая предусматривает разработку долгосрочных и краткосрочных планов (бюджетов) с подготовкой программ деятельности организации на перспективу» [3].

Кроме того, «бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет и последующий контроль за их исполнением, а с другой – управленческая технология составления, анализа, корректировки, контроля и оценки исполнения финансовых планов, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений» [6].

При этом бюджетирование является основой «планирования и принятия управленческих решений в организации, оценки всех аспектов ее финансовой состоятельности, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам организации в целом», что достигается за счет функций управления.

Кроме того, бюджетирование можно рассматривать как «процесс составления бюджета в рамках формального процесса планирования» [8]. Данное определение представляет собой процесс на первом этапе, которого осуществляется процесс формализованного планирования на основании, которого осуществляется разработка бюджета. Текущий контроль исполнения бюджета, анализ причин отклонений и регулирования деятельности с целью достижения бюджетных показателей в определении не затрагивается.

Также бюджетирование «является составной частью одной из основных функций управления – планирования, поэтому присутствует в любой эффективной системе управления организацией и служит для конкретизации целей планирования».

Таким образом, бюджетирования является тем инструментом, с помощью которого руководители осуществляют работу по составлению, корректировке, контролю и оценке исполнения производственно-финансовых планов, является основой всех технологий внутрихозяйственного управления [5].

Акцентируя внимание на оперативной составляющей управления, необходимо помнить, что она «должна строиться в контексте миссии и с учетом стратегических целей предприятия», а также считают, что бюджетирование является важным моментом для «контроля за рациональным и оптимальным использованием ресурсов». При этом роль бюджетного процесса заключается в предвидении «проблемы в деятельности предприятия до того, как они возникнут, исключить вероятность поспешных решений, имеющих сиюминутную целесообразность» [16].

Бюджетирование можно рассматривать как интегрированную систему, обобщающую данные планирования, учета, анализа и контроля деятельности организации, в том числе структурных подразделений. Часто считают, что бюджетирование является «интегрированной системой, обобщающей данные планирования, учета и контроля не только доходов и расходов, но и формирующих их процессов и величин». Нельзя не согласиться с тем, что бюджетирование в общем виде можно представить как информационную систему внутреннего, корпоративного управления с помощью определенных финансовых инструментов, называемых бюджетами. При этом «нельзя ограничивать бюджет планом доходов и расходов, а бюджетирование только планированием. Эта часть общей системы экономической работы на предприятии. Планирование без контроля исполнения планов теряет смысл, учет, не используемый для оценки и контроля деятельности бесцелен, а контроль без данных плана и учета невозможен».

Таким образом, процесс бюджетирования следует рассматривать как технологию составления согласованного структурными подразделениями плана развития предприятия, основанного на прогнозах изменения внешних и внутренних факторов, влияющих на деятельность предприятия, расчетах финансовых и нефинансовых показателей деятельности, а также механизмах оперативного учета и контроля, которые позволяют установить отклонения и обеспечивают руководителей своевременной информацией, помогающей в решении возникающих проблем. Она представляет исследуемую категорию комплексной процедурой, которая увязывает «различные аспекты деятельности предприятия, соизмеряя имеющиеся ресурсы, необходимые для выполнения установленных программ, координируя отдельные бизнес-процессы таким образом, чтобы все структурные подразделения предприятия согласованно работали для достижения стратегических целей».

1.2 Критерии целесообразности применения метода бюджетирования

Бюджетное управление, с одной стороны, — это процесс составления и исполнения бюджетов, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и предприятия в целом. Ведется бюджетирование в формате бюджетов по центрам финансовой ответст венности (ЦФО).

Бюджет — это финансовый план, охватывающий все стороны деятельности предприятия, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период. Как процесс составления финансовых планов и смет бюджетирование применимо к множеству объектов: компании и предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ и функции управления (бюджет коммерческих расходов, бюджет продаж и т. п.), отдельному контракту или проекту, специально выделенным центрам ответственности.

Очевидно, что для построения эффективной системы бюджетного управления требуется:

- совершенная учетная система и эффективный электронный документооборот;

- современная корпоративная информационная система, объединяющая в режиме on-line все подразделения компании;

- соответствующая квалификация и мотивация менеджеров и рядовых исполнителей;

- значительный временной и финансовый ресурс для внедрения и получения первых зримых эффектов.

В силу этих существенных ограничений большинство компаний не идут на внедрение бюджетирования, в других в целом сложный и комплексный процесс ограничивается подготовкой нескольких бюджетов. Попытаемся уточнить, какие же потенциальные эффекты позволяет получить бюджетирование.

Для понимания сущности вопроса следует уточнить, что все бюджеты взаимосвязаны и представляют собой единую систему. Следовательно, изменение показателя в одном из бюджетов (например, прирост продаж сверх плана) дает цепочку следствий на другие бюджеты, в частности, бюджеты запасов, закупок сырья, заработной платы и т. д. И далее, руководитель видит, как изменится потребность в финансировании дополнительных затрат, как требуется изменить заявки поставщикам, какой требуется дополнительный транспорт и т. д. При этом такая информация поступает своевременно в тот момент, когда она необходима для принятия соответствующих решений. Без наличия бюджетов подразделения компании работают во многом автономно, эффективность взаимодействий между ними зависит в большей степени от личных контактов между, например, начальником отдела продаж, начальником производства, технологом, ПЭО и бухгалтерией. Например, если менеджер по продажам своевременно не информирует производство о появлении дополнительных заказов, возникают дополнительные сложности с включением заказа в производственную программу. Это с высокой вероятностью приведет к задержкам в изготовлении и срыву сроков, согласованных с новым заказчиком (как правило, менеджер по продажам при согласовании сроков руководствуется средними сроками производства в предшествующих периодах). Как следствие, возможная потеря клиента.

Бюджет выполняет ряд важных функций:

- планирование — это самый детализированный вид плана, уточняющий прочие стратегические и текущие планы компании (производства, маркетинга, социальные и др.);

- в процессе разработки и выполнения бюджетов осуществляется координация отдельных работ, взаимодействие между подразделениями, обеспечивая достижение текущих и стратегических целей компании;

- бюджетирование — мощный инструмент стимулирования руководителей, т. к. они абсолютно точно понимают, какого результата ждут от них другие центры и руководство предприятия. Особенно ярко эта функция проявляется, если в процесс формирования плановых заданий вовлечены сами руководители;

- обучение — процесс бюджетирования способствует тому, чтобы руководители детально разобрались в деятельности своих подразделений и предприятия в целом;

- бюджетное задание — основа финансового контроля, бюджет — стандарт, с которым сравнивают фактические результаты. Степень достижения бюджетного задания — основа оценки деятельности центра ответственности и отдельного сотрудника.

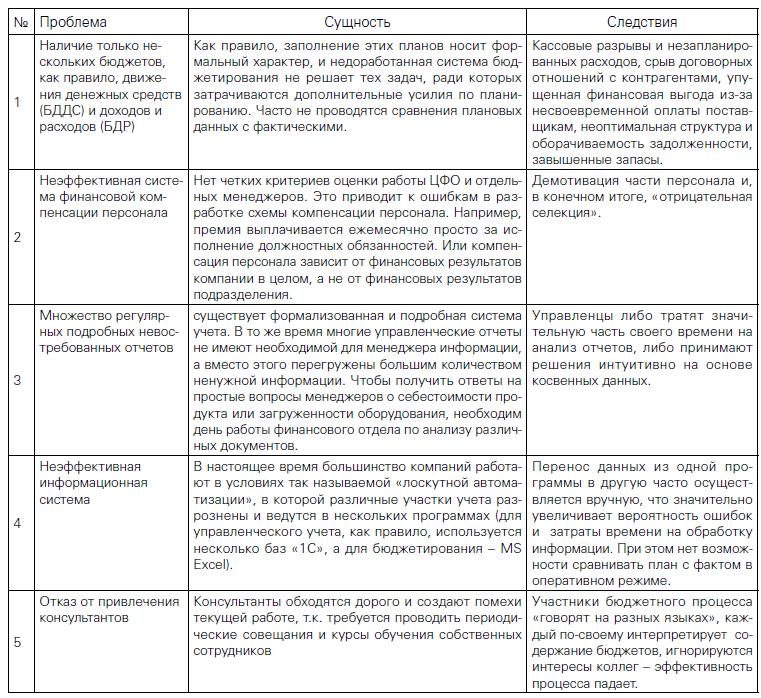

Однако, на практике применение бюджетирования наталкивается на ряд острых проблем и недостатков, что во многом дискредитирует саму идею контроллинга, сводит к минимуму его прикладную ценность. В результате руководство компании, не получив ожидаемого эффекта, сворачивает все уже действующие методы и процедуры планирования и анализа.

Самые существенные проблемы бюджетирования на современных предприятиях, на наш взгляд, отражены в Приложении I.

1.3 Технология разработки бюджетов

Объектом бюджетирования – хозяйственная деятельность предприятия как единое целое и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности с целью создании финансовой структуры управления предприятием по центрам ответственности и распределении ответственности за показатели, которые формируют бюджетные статьи, что в совокупности с учетом по центрам ответственности и нормативным учетом повышает эффективность информационного обеспечения управления на предприятии и максимизации конечных финансовых результатов предприятия в целом. Качество показателей бюджетов становиться выше, если в основу их расчета положены не приблизительные данные, а нормативные расчеты. Выявленные отклонения по факторам в системе аналитических счетов является информационной базой анализа исполнения бюджетов.

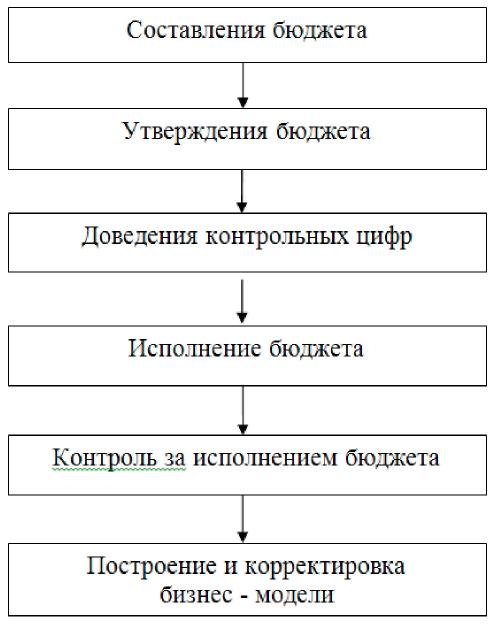

Бюджетирование обеспечивает предприятию повышение экономической эффективности и финансовой устойчивости путем объединения усилий всех его подразделений для достижения конечного количественного определенного результата зафиксированного в системе взаимоувязанных плановых документов – бюджетов, планов производственно – финансовой деятельности предприятия и его подразделений исходя из текущих и стратегических целей функционирования, контроля за выполнением этих планов. Этапы процесса бюджетирования приведены на рис.1.

Рисунок 1. Этапы процесса бюджетирования

Использование бюджетных данных в процессе управленческого анализа способствует выработке обоснованных управленческих решений для достижения общих стратегических и тактических целей предприятия, в использовании корректирующих воздействий на отклонение параметров и их использования. В информационном отношении бюджетирование – это система, интегрирующая результаты процессов планирования, учета, контроля и анализа стоимостных показателей деятельности предприятия, которое в совокупности с учетом по центрам ответственности и нормативным учетом повышает эффективность информационного обеспечения управления на предприятии. Использование нормативных расчетов позволяет повысить качество показателей бюджетов Выявленные отклонения по факторам в системе аналитических счетов является информационной базой анализа исполнения бюджетов. Бюджетирование на предприятии – это информационная система управления предприятием с помощью бюджетов, включающая:

–разработку структуры генерального бюджета предприятия;–проектирование финансовой структуры управления;

–закрепление ответственности за бюджетами и их статьями;

–разработку бюджетной политики, включая методические и организационно–технические вопросы;

–разработку положений и регламентов бюджетирования;

–создание специализированной структуры и закрепление функций по составлению, согласованию, контролю бюджетных статей за должностными лицами.

Центральным звеном бюджетирования является бюджет – количественное выражение планов текущей деятельности развития предприятия, представленный в стоимостном или в натуральном выражении. Системность бюджетирования в бюджетном процессе позволяет из совокупности бюджетов отдельных центров ответственности формировать сводный бюджет предприятия в целом – генеральный бюджет.

Генеральный бюджет предприятия – информация о планируемых или ожидаемых доходах, расходах, активах и обязательствах, скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Его цель – объединить и суммировать частные бюджеты структурных подразделений предприятия. Бюджеты подразделяются по формам, по видам деятельности, по механизму использования.

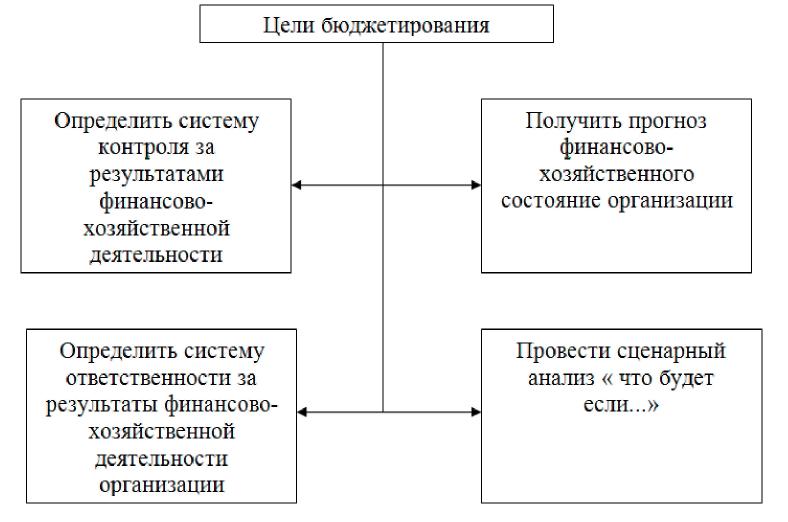

Например, для предприятий, ориентированных на продажи и существующих в жесткой конкурентной среде, важным становится бюджет продаж. Вновь организованные производственные предприятия, а также предприятия, ориентированные на создание новых видов продукции, – для них важен бюджет производства. И бюджет продаж, и бюджет производственный, являясь частными бюджетами, в конкретных условиях могут стать наиболее значимой, наиболее сложной частью генерального бюджета. Таким образом, совокупность разных бюджетов способна образовывать перенастраиваемые целостные системы, соответствующие определенному уровню использования ресурсов в соответствии с выбранными целями предприятия (рис.2).

Рисунок 2. Цели процесса бюджетирования

Таким образом, бюджетирование – это процесс планирования будущей деятельности предприятия и оформление его результатов в виде системы бюджетов, позволяющих оптимизировать экономические результаты принимаемых управленческих решений, присутствует в любой эффективной системе управления предприятием и активно используется административно–управленческим аппаратом для принятия управленческих решений, контроля и регулирования для достижения стратегических целей бизнеса и максимизации конечных финансовых результатов предприятия в целом. Бюджетирование обеспечивает предприятию финансовую устойчивость и экономическую эффективность.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

2.1 Анализ финансового состояния предприятия

Общество с ограниченной ответственностью «Квартет» создано в соответствие с Федеральным Законом от 08.02.1998год. №14 – Ф3 «Об обществах с ограниченной ответственностью».

Общество является производственной коммерческим предприятием, деятельность которого направлена на удовлетворение общественных потребностей и извлечение прибыли.

Согласно учредительного договора участниками ООО «Квартет» являются четыре физических лица: Комаров А.П., Шпагин А.В., Кузина И.П., Кузьмин Д.В. Согласно Устава и Учредительного договора уставный капитал ООО «Квартет» составляет 100 000 рублей. Уставный капитал оплачен полностью. Размер доли каждого участника ООО «Квартет» составляет 25% уставного капитала, номинальная стоимость доли 25 000 рублей.

Основные показатели финансово-хозяйственной деятельности ООО «Квартет» представлены в табл. 1.

Таблица 1

Динамика основных показателей, характеризующих результаты финансово-хозяйственной деятельности ООО «Квартет» за 2015 – 2016 гг., тыс.руб.

|

Показатели |

2015 г |

2016 г |

Абсолютное изменение |

Темп роста, %. |

|

Выручка от продажи товаров, продукции, работ, услуг |

159616 |

216803 |

57187 |

135,83 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

158522 |

212648 |

54126 |

134,14 |

|

Среднесписочная численность работников, чел. |

122 |

120 |

-2 |

98,36 |

|

Среднегодовая стоимость имущества |

91964 |

118808,5 |

26844,5 |

129,19 |

|

Годовой фонд оплаты труда |

22399,2 |

25632 |

3232,8 |

114,43 |

|

Среднемесячная заработная плата |

15,3 |

17,8 |

2,5 |

116,34 |

|

Производительность труда, тыс.руб./чел. |

1308,3 |

1806,7 |

498,4 |

138,09 |

|

Чистая прибыль, тыс.руб. |

932 |

1467 |

535 |

157,40 |

Табл.1 показывает, что выручка от продажи товаров выросла на 57187 тыс.руб. или на 35,83%, а себестоимость –на 54126 тыс.руб. или 34,14%. Кроме того, численность работников ООО «Квартет» сократилась на 2 человека или на 1,64%. При этом стоимость имущества ООО «Квартет» увеличилась в 2016г. по сравнению с 2015г. на 26844,5 тыс.руб. или на 29,19%. В то же время вырос годовой фонд оплаты труда на 3232,8 тыс.руб. или на 14,43%.Это стало следствием того, что средняя заработная плата на предприятии растет в 2016г. на 2,5 тыс.руб. или на 16,34%. При этом производительность труда увеличивается на 498,4 тыс.руб. или на 38,09%. Кроме того, чистая прибыль ООО «Квартет» в целом в 2016г. увеличилась на 535 тыс.руб. или на 57,4% и составила 1467 тыс.руб.

Сопоставляя темп роста чистой прибыли, выручки и себестоимости, мы видим, что в 2016г. не выполнялось условие использования производственного потенциала предприятия:

ТрЧП > ТрB > ТрC (1)

где ТрЧП – темп роста чистой прибыли;

ТрB - темп роста выручки;

ТрC - темп роста себестоимости.

157,4 > 134,14 > 135,83

Значит, ООО «Квартет» использовало свой производственный потенциал.

Проведем анализ данных актива баланса ООО «Квартет»» за 2015-2016гг. (табл.2).

Таблица 2

Анализ динамики активов ООО «Квартет» за 2015- 2016гг.

|

Показатели |

На 31.12. 2015, т.р. |

На 31.12. 2016, т.р. |

Абсолютное отклонение, т.р. |

Темп роста, % |

Темп прироста, % |

|

1. Внеоборотные активы: |

16011 |

25915 |

9904 |

161,9 |

61,9 |

|

нематериальные активы |

9 |

7 |

-2 |

77,8 |

-22,2 |

|

основные средства |

15321 |

25227 |

9906 |

164,7 |

64,7 |

|

незавершенное строительство |

658 |

658 |

0 |

100,0 |

0,0 |

|

долгосрочные финансовые вложения |

23 |

23 |

0 |

100,0 |

0,0 |

|

2. Оборотные активы: |

66011 |

129681 |

63670 |

196,5 |

96,5 |

|

запасы |

44360 |

95824 |

51464 |

216,0 |

116,0 |

|

НДС |

0 |

0 |

0 |

- |

- |

|

дебиторская задолженность |

19016 |

30998 |

11982 |

163,0 |

63,0 |

|

денежные средства |

2429 |

2797 |

368 |

115,2 |

15,2 |

|

прочие оборотные активы |

206 |

62 |

-144 |

30,1 |

-69,9 |

|

ИТОГО по активу: |

82022 |

155596 |

73574 |

189,7 |

89,7 |

За 2016г. стоимость активов ООО «Квартет» увеличилась на 73574 тыс.руб. или на 89,7%. Рост стоимости имущества в 2011г. произошло за счет увеличения внеоборотных и оборотных активов. Так стоимость внеоборотных активов выросла на 9904 тыс.руб. или на 61,9%, в том числе основных средств – на 9906 тыс.руб. или 64,7%, при сокращении остаточной стоимости НМА на 2 тыс.руб. или на 22,2% и неизменной стоимости незавершенного строительства и долгосрочных финансовых вложениях. Увеличение оборотных активов произошло в результате роста запасов на 51464 тыс.руб. или на 116,0%, дебиторской задолженности - на 11982 тыс.руб. или на 63,0%, денежных средств – на 368 тыс.руб. или на 15,2%, но при сокращении прочих оборотных активов до уровня 2015г., т.е. на 144 тыс.руб. или на 69,9%.

Проведем анализ структуры активов (табл. 3).

Таблица 3

Анализ структуры активов ООО «Квартет» за 2015- 2016гг.

|

Показатели |

На 31.12. 2015 |

На 31.12. 2016 |

Изменение удельного веса, % |

||

|

т.р. |

% |

т.р. |

% |

||

|

1. Внеоборотные активы: |

16011 |

19,52 |

25915 |

16,66 |

-2,87 |

|

нематериальные активы |

9 |

0,01 |

7 |

0,00 |

-0,01 |

|

основные средства |

15321 |

18,68 |

25227 |

16,21 |

-2,47 |

|

незавершенное строительство |

658 |

0,80 |

658 |

0,42 |

-0,38 |

|

долгосрочные финансовые вложения |

23 |

0,03 |

23 |

0,01 |

-0,01 |

|

2. Оборотные активы: |

66011 |

80,48 |

129681 |

83,34 |

2,87 |

|

запасы |

44360 |

54,08 |

95824 |

61,59 |

7,50 |

|

НДС |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

дебиторская задолженность |

19016 |

23,18 |

30998 |

19,92 |

-3,26 |

|

денежные средства |

2429 |

2,96 |

2797 |

1,80 |

-1,16 |

|

прочие оборотные активы |

206 |

0,25 |

62 |

0,04 |

-0,21 |

|

ИТОГО по активу: |

82022 |

100,00 |

155596 |

100,00 |

0,00 |

Как видно из данных табл.3 наибольший удельный вес в общей величине имущества за анализируемый период составляют оборотные активы, причем их доля за 2016г. увеличилась на 2,87 процентного пункта и составила 83,34%. При этом в составе оборотных активов на конец 2016г. преобладают запасы, а их доля в общей стоимости имущества выросла до 61,59%.

Проанализируем динамику капитала ООО «Квартет» в 2015- 2016гг. (табл.4).

В 2016г. увеличивается собственный капитал предприятия на 401 тыс.руб. или 55,6%.

Таблица 4

Анализ динамики пассивов ООО «Квартет»

|

Показатели |

На 31.12. 2015, т.р. |

На 31.12. 2016, т.р. |

Абсолютное отклонение, т.р. |

Темп роста, % |

Темп прироста, % |

|

1. Капитал и резервы |

721 |

1122 |

401 |

155,6 |

55,6 |

|

2. Обязательства: |

81300 |

154473 |

73173 |

190,0 |

90,0 |

|

долгосрочные обязательства |

45306 |

45306 |

0 |

100,0 |

0,0 |

|

краткосрочные кредиты и займы |

0 |

12596 |

12596 |

- |

- |

|

кредиторская задолженность |

35994 |

96571 |

60577 |

268,3 |

168,3 |

|

ИТОГО по пассиву: |

82021 |

155595 |

73574 |

189,7 |

89,7 |

Но при этом рост заемного капитала составил 73173 тыс.руб. или 90% в силу увеличения на 60577 тыс.руб. или на 168,3% кредиторской задолженности, получения краткосрочного кредита в размере 12596 тыс.руб. и неизменных долгосрочных обязательствах.

Проанализируем структуру источников формирования имущества ООО «Квартет» (табл.5).

Таблица 5

Анализ структуры капитала ООО «Квартет»

|

Показатели |

На 31.12. 2015, т.р. |

На 31.12. 2016, т.р. |

Изменение удельного веса, % |

||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

||

|

1. Собственный капитал |

721 |

0,88 |

1122 |

0,72 |

-0,16 |

|

2. Заемный капитал: |

81300 |

99,12 |

154473 |

99,28 |

0,16 |

|

долгосрочные обязательства |

45306 |

55,24 |

45306 |

29,12 |

-26,12 |

|

краткосрочные кредиты и займы |

0 |

0,00 |

12596 |

8,10 |

8,10 |

|

кредиторская задолженность |

35994 |

43,88 |

96571 |

62,07 |

18,18 |

|

ИТОГО по пассиву: |

82021 |

100,00 |

155595 |

100,00 |

0,00 |

Из таблицы 5 видно, что наибольший удельный вес в общей величине источников формирования имущества занимает заемный капитал, а доля собственного капитала составляет менее 1% совокупного капитала ООО «Квартет».

Доля заемного капитала в общей величине пассивов составляет 99,12% - по состоянию на 31.12. 2015, и 99,28% - по состоянию на 31.12. 2016, т. е. выросла на 0,16 процентного пункта. Доля собственного капитала за анализируемый период сократилась на 0,16 процентного пункта. Долгосрочные обязательства не изменяются, в силу чего их доля в составе источников финансирования имущества предприятия снижается с 55,24% до 29,12%, т.е. на 26,12 процентного пункта, а доля кредиторской задолженности растет с 43,88% до 62,07%, т.е. на 18,18 процентного пункта.

Рассчитаем коэффициенты ликвидности. Результаты расчетов представлены в таблице 6.

Таблица 6

Динамика показателей ликвидности ООО «Квартет» за 2015- 2016гг.

|

Показатели |

Нормат. значение |

01.01. 2016 |

31.12. 2016 |

Абсолютное изменение |

|

1.Коэффициент абсолютной ликвидности |

0,2 0,5 |

0,067 |

0,026 |

-0,042 |

|

2.Коэффициент критической ликвидности |

1 |

0,602 |

0,508 |

-0,093 |

|

3. Коэффициент текущей ликвидности |

min 2 |

1,834 |

1,793 |

-0,041 |

Рассчитанные коэффициенты ниже нормативного значения (2/1), и отмечается негативная динамика всех показателей ликвидности. Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают текущие обязательства. Этот показатель характеризует платежные возможности предприятия. Уровень коэффициента текущей ликвидности зависит во многом от сферы деятельности предприятия, длительности производственного цикла, структуры запасов и затрат.

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие уровень обеспеченности запасов и затрат источниками их формирования. Для характеристики источников формирования запасов определяют три основные показателя:

- наличие собственных оборотных средств (СОС):

СОС = Капитал и резервы – внеоборотные активы = КР – ВНА (2)

где: КР – капитал и резервы; ВНА – внеоборотные активы.

СОСн = 721-16011 = -15290 СОСк = 1122-25915 = -24793.

- Наличие собственных и долгосрочных источников формирования запасов и затрат (СД):

СД = СОС + долгосрочные кредиты и займы = СОС+ДК (3)

где: ДК – долгосрочные кредиты и займы.

СДн = -15290+45306 = 30016 СДк = -24793+45306 = 20513

- Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ= СД + КЗС (4)

где: КЗС – краткосрочные кредиты и займы.

ОИн = 30016+0 = 30016 ОИк = 20513+12596 = 33109

Далее показатели источников формирования сравниваются с величиной запасов (З):

- ∆СОС = СОС – З (5)

∆СОСн = -15290-44360 = -59650 ∆СОСк = -24793-95823 = -120616.

∆ СОС как на начало отчетного периода, так и на конец показывает недостаток собственных оборотных средств для формирования запасов.

- ∆ СД = СД – З (6)

∆ СДн = 30016 - 44360 = -14344 ∆СДк = 20513 – 95823 = -75310

∆СД как на начало отчетного периода, так и на конец недостаток собственных и долгосрочных источников формирования запасов и затрат.

- ∆ОИ = ОИ – З (7)

∆ОИн = 30016 - 44360 = -14344 ∆ОИк =33109 - 95823 = -62714.

∆ОИ как на начало, так и на конец отчетного периода показывает недостаток общих источников формирования запасов и затрат.

Результаты расчетов представлены в таблице 7.

Таблица 7

Обеспеченность запасов источниками финансирования ООО «Квартет» в 2015- 2016гг.

|

Показатели |

на 01.01. 2016 |

на 31.12. 2016 |

Изменение |

|

1. Источники собственных средств |

721 |

1122 |

401 |

|

2. Основные средства и прочие внеоборотные активы |

16011 |

25915 |

9904 |

|

3. Наличие собственных оборотных средств (стр.1- стр.2) |

-15290 |

-24793 |

-9503 |

|

4. Долгосрочные кредиты и заемные средства |

45306 |

45306 |

0 |

|

5 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр.4) |

30016 |

20513 |

-9503 |

|

6. Краткосрочные кредиты и заемные средства |

0 |

12596 |

12596 |

|

7. Общая величина основных источников формирования запасов и затрат (стр. 5 + стр.6) |

30016 |

33109 |

3093 |

|

8. Общая величина запасов и затрат |

44360 |

95823 |

51463 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 – стр.8) |

-59650 |

-120616 |

-60966 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 – стр.8) |

-14344 |

-75310 |

-60966 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 – стр.8) |

-14344 |

-62714 |

-48370 |

Выделяют четыре типа финансовой устойчивости:

- абсолютная устойчивость, если:

∆СОС≥0, ∆СД ≥ 0, ∆ОИ ≥ 0 (8)

2.нормальная устойчивость, если:

∆СОС< 0, ∆СД ≥ 0, ∆ОИ ≥ 0 (9)

3. неустойчивое финансовое состояние, если:

∆СОС< 0, ∆СД < 0, ∆ОИ ≥ 0 (10

4. кризисное финансовое состояние, если:

∆СОС< 0, ∆СД < 0, ∆ОИ < 0. (11)

Исходя из рассчитанных значений показателей можно делать вывод о кризисном финансовом состоянии предприятия как на начало, так и на конец отчетного года, т.к. ∆СОС< 0, ∆СД < 0, ∆ОИ < 0.

Эффективность управления предприятием можно охарактеризовать с помощью показателей оборачиваемости (табл. 8).

Таблица 8

Динамика общих показателей оборачиваемости капитала ООО «Квартет»

|

№ п/п |

Наименование коэффициента |

Способ расчета |

2015г. |

2016г. |

Отклонение |

|

1 |

Коэффициент оборачиваемости капитала |

|

1,736 |

1,825 |

0,089 |

|

2 |

Коэффициент оборачиваемости собственного капитала |

|

348,1 |

235,3 |

-112,9 |

|

3 |

Срок оборачиваемости собственного капитала |

|

1,03 |

1,53 |

0,50 |

|

4 |

Коэффициент оборачиваемости кредиторской задолженности |

|

2,5 |

3,3 |

0,8 |

|

5 |

Срок оборачиваемости кредиторской задолженности |

|

146,0 |

110,1 |

-35,9 |

|

6 |

Фондоотдача |

|

Из табл.8 видно, что ускоряется оборачиваемость совокупного капитала ООО «Квартет». Если в 2015г. он совершал 1,736 оборота, то в 2016г. уже 1,825 оборота. Это произошло в результате ускорения оборачиваемости кредиторской задолженности с 2,5 оборотов в 2015г. до 3,3 оборота в 2016г. и замедления оборачиваемости собственного капитала с 348,1 оборота в 2015г. до 235,3 оборота – в 2016г.При этом продолжительность одного оборота собственного капитала увеличилась с 1,03 дня до 1,53 дня, а кредиторской задолженности сократилась со 146 дней до 110,1 дня.

Основные показатели рентабельности ООО «Квартет» представлены в табл. 9.

Таблица 9

Анализ показателей рентабельности ООО «Квартет» за 2015- 2016гг.,%

|

Показатели |

Метод расчета |

2015г. |

2016г. |

Абсолютное изменение |

|

1. Рентабельность продаж |

Прибыль от продаж Выручка |

0,69 |

1,92 |

1,23 |

|

2. Рентабельность всего капитала |

Прибыль до налогообложения Валюта баланса |

1,27 |

1,54 |

0,28 |

|

3. Рентабельность основных фондов и прочих внеоборотных активов |

Прибыль до налогообложения Внеоборотные активы |

6,66 |

8,75 |

2,09 |

|

4.Рентабельность собственного капитала |

Прибыль чистая Собственный капитал |

203,27 |

159,20 |

-44,07 |

|

5. Рентабельность заемного капитала |

Прибыль чистая Заемные средства |

1,02 |

1,24 |

0,22 |

Таким образом, прибыль от продаж ООО «Квартет», полученная с каждого рубля выручки от продаж, за анализируемый период выросла на 1,23 коп.: с 0,69 коп. в 2015г. до1,92 коп. в 2016г., что свидетельствует об устойчивом спросе на товары, предлагаемые предприятием, и отсутствии затоваривания на складах. Кроме того, растет прибыль до налогообложения, полученная с каждого рубля совокупного капитала, с 1,27 коп. в 2015г. до 1,54 коп. в 2016г., т.е. на 0,28 коп. При этом с каждого рубля внеоборотных активов прибыль до налогообложения увеличилась с 6,66 коп. до 8,75 коп., т.е. на 2,09 коп. Для финансирования своей деятельности ООО «Квартет» использует как собственный, так и заемный капитал. Причем наиболее высокими темпами повышается эффективность заемного капитала. Так чистая прибыль, полученная с каждого рубля заемных средств, выросла на 0,22 коп. (с 1,02 коп. до 1,24 коп.), в то время как чистая прибыль, полученная с каждого рубля собственного капитала, сократилась на 44,07 коп. (с 203,27 коп. до 159,20 коп.).

2.2 Влияние использования бюджетирования на финансовые показатели

Для того чтобы система бюджетирования была эффективной, необходимым является наличие коллегиального распорядительного органа, который называется Бюджетным комитетом. Данный орган имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц и т.п.

Рекомендуемое для ООО «Квартет» распределение субъектов бюджетирования по уровням приведено на рис.3.

I уровень

II уровень

Комиссия (комитет) по бюджету

Отделы, участвующие в подготовке бюджетов

Сводные бюджеты предприятия

Функциональные службы предприятия, отвечающие за подготовку бюджетов

III уровень

Элементы финансовой структуры

Места возникновения затрат

Центры финансовой ответственности

Бюджеты подразделений и отдельных видов бизнеса

Рисунок 3. Распределение субъектов бюджетирования по уровням [13,c.45]

В ООО «Квартет» за каждым менеджером закреплены предприятия-заказчики. Проанализируем структуру финансового планирования на декабрь 2016.

Таким образом, в декабре 2016г. можно выделить двух основных менеджеров, заключивших договора более, чем на 70%. Так Кацапова Ю.Б. отвечает за 36,85% запланированного объема производства, Морозова Е.А. – за 36,61%. Кроме того, Лесин А.В. заключил договора на 1,5 млн.руб., что составляет 7,23% от общей суммы, Маркушин Д.В. – на 1,3 млн.руб. (6,26%), Хахалин И.С. – на 1,05 млн.руб. (5,06%) и Козлов А.В. – на 1,66 млн.руб. (8%).

Предложенный инвестиционный проект с целью расширения рынка сбыта предполагает производство рекламных средств для клиентов: буклеты, флаеры и другие. Для реализации проекта требуется 40 млн.руб., из которых собственных средств приходится 50%, т.е. 20 млн.руб., и 50% составляют заемные средства – банковский кредит в размере 20 млн.руб. Средства будут потрачены на строительство нового цеха, закупку оборудования и его монтаж, а также на приобретение оборотных средств.

Таблица 10

Бюджет производства ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Запланированные продажи |

15 624 |

|

Желаемый запас готовой продукции на конец квартала, ед. |

3125 |

|

Запланированный запас продукции на начало квартала, ед. |

2500 |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

Таблица 11

Бюджет закупок ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

|

Необходимое количество сырья |

81 245 |

|

Остаток сырья на начало периода, кг |

8 125 |

|

Остаток сырья на конец периода, кг |

7 812 |

|

Приобретено сырья, кг |

80 933 |

|

Цена материала руб./кг |

137,5 |

|

Стоимость сырья, руб. |

11128218,8 |

|

Оплачено за сырье, руб. |

5564109,4 |

|

Задолженность за сырье с начала года |

5564109,4 |

Таблица 12

Бюджет затрат на оплату труда основных рабочих ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Количество часов на изготовление продукции единицы продукции |

3,8 |

|

Количество часов на изготовление продукции всей продукции |

61746,2 |

|

Стоимость 1 часа вместе с начислениями, руб./час |

206,25 |

|

Затраты на оплату труда, тыс.руб. |

12735153,75 |

Таблица 13

Бюджет затрат накладных производственных расходов ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Переменные издержки |

|

|

Норматив на 1 час работы основного персонала, руб. |

68,75 |

|

Сумма переменных издержек, руб. |

4245051,25 |

|

Постоянные издержки, руб. |

1666500 |

|

в том числе амортизация, руб. |

412500 |

|

Итого накладных расходов |

5911551,25 |

Таблица 14

Бюджет управленческих и коммерческих расходов ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Запланированные продажи, ед. |

15 624 |

|

Норматив переменной части коммерческих и управленческих расходов на 1 ед. проданных товаров, руб. |

82,5 |

|

Переменная часть коммерческих и управленческих расходов, руб. |

1288980 |

|

Постоянная часть коммерческих и управленческих расходов, руб. |

2071850 |

|

Реклама |

1100000 |

|

Зарплата менеджеров |

962500 |

|

Страховые выплаты |

9350 |

|

Итого коммерческие и управленческие расходы, руб. |

3360830 |

Таблица 15

Смета доходов и расходов ООО «Квартет» на декабрь 2016г.

|

Наименование |

декабрь |

|

Объем продаж в ед. |

15 624 |

|

Выручка от реализации |

20760000 |

|

Себестоимость реализации (переменная часть) |

4245051,25 |

|

Коммерческие и управленческие расходы (переменная часть) |

1288980 |

|

Маржинальная прибыль от реализации |

15225969 |

|

Накладные расходы (постоянная часть) |

1666500 |

|

Коммерческие и управленческие расходы (постоянная часть) |

2071850 |

|

Операционная прибыль |

11487619 |

|

Прочие расходы |

|

|

Прибыль до вычета налога |

11487619 |

|

Налог на прибыль (20%) |

2297523,75 |

|

Чистая прибыль |

9190095 |

Таким образом, для улучшения финансовых результатов предлагаются следующие мероприятия:

- Приобрести программный комплекс КИС: Бюджетирование;

- Выделение центров ответственности: прибыли, затрат, финансовой ответственности.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе были решены поставленные задачи:

- Изучены теоретические аспекты бюджетирования;

- Проанализировано финансовое состояние;

- Рассмотреть внедрение на предприятии системы бюджетирования.

В настоящее время российские компании стали обращаться к бюджетированию и внедрять его в практику своей работы. Однако этот процесс идет, во-первых, недостаточно интенсивно, во-вторых, осуществляется лишь на немногих предприятиях. Постановка и использование бюджетирования в управлении финансово-экономической деятельностью хозяйствующих субъектов необходимо, так как этот метод финансового управления может принести реальный и ощутимый положительный эффект.

Современные технологии бюджетирования должны быть направлены на повышение степени гибкости компании за счет прогнозирования последствий планируемых управленческих решений, определения целевых установок и возможности предварительного анализа вероятных изменений как во внешней, так и во внутренней среде, что будет способствовать минимизации рисков.

При внедрении бюджетирования на предприятии следует использовать системный подход. Это связано с тем, что сам хозяйствующий субъект выступает экономической системой.

Работа над составлением сводного бюджета начинается с подготовки бюджета продаж, который содержит информацию об объемах реализации продукции в натуральных и денежных единицах в разрезе номенклатуры или потребителей, обычно, на год с разбивкой по кварталам и месяцам.

Далее составляются производственные бюджеты. Они представляют собой комплекс бюджетов, которые входят в состав операционных. Они включают:

– бюджет производства продукции;

– бюджет запасов готовой продукции;

– бюджет затрат на основные материалы;

– бюджет затрат на оплату труда;

– бюджет общепроизводственных расходов;

– бюджет производственной себестоимости.

Данные бюджеты взаимосвязаны между собой общим функциональным назначением: их показатели позволяют сформировать бюджет производственной себестоимости, отразив тем самым планируемую величину текущих затрат на производство продукции.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации

Основная литература

- Бюджетирование в деятельности предприятия / Н.В. Наумова, Л.А. Жарикова. Тамбов: ТГТУ, 2011. - 75 с.

- Булгакова С. В. Бухгалтерский управленческий учет для бизнес-решений: учебное пособие для вузов. Воронеж, 2010.

- Вахрушина М. А. Бухгалтерский управленческий учет. М., 2012.

- Говдя В. В. Учет затрат, калькулирование и бюджетирование в отраслях АПК: учебное пособие для вузов / В. В. Говдя, Ж. В. Дегальцева. Краснодар, 2011.

- Дмитриева Е. Л. Бухгалтерский управленческий учет: учебное пособие / Е. Л. Дмитриева, Н. В. Наумова, Н. В. Москаленко. Тамбов, 2010.

- Добровольский, Е. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов, П. Боровков, Е. Глухов, Е. Бреслав. — СПб.: Питер, 2012 — 448 с.: ил. — (Серия «Практика менеджмента»).

- Карминский А. М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / A. M. Карминский, Н. И. Оленев, Г. Примак, С. Г. Фалько. - М.: Кнорус, 2012.

- Карпова Т. П. Управленческий учет: учебник для вузов. М., 2015.

- Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование / Horvath&Partners; Пер. с нем. — 3-е изд. — М.: Альпина Бизнес Букс, 2011. — 269 с. — (Серия «Модели менеджмента ведущих корпораций»)

- Петров А.В. Бюджетирование: как невелировать недостатки и повысить эффективность. // Российское предпринимательство. 2015. №4(226).

- Петров А.В. Бюджетирование: повышение эффективности. Ероховские чтения. // Ноосферные знания и качественное образование. Череповец, 2009. - 143 с.

- Хазанова Д.Л., Блюм М.А., Малышев Д.Н. Социально-экономическое развитие: проблемы и решения: монография. / под ред. Н.С. Клунко. Ставрополь: Логос, 2016.

- Чая В. Т. Система бюджетирования и управленческая отчетность в агрохолдингах / В. Т. Чая, Н. И. Чупахина // Экономический анализ: теория и практика. 2011. № 14.

Интернет - ресурсы

- Новиков В Иллюзии эффективного управления, или полностью ли вы используете все преимущества управленческого учета и бюджетирования? [Электронный ресурс] — Режим доступа: http://www. intalev. ru / index. php? id=812 — Загл. с экрана.

- Управленческий учет и бюджетирование [Электронный ресурс] — Режим доступа: http://www. krconsult. org / service / fi nmanagement /

Приложении I

Главные проблемы современного бюджетирования

- Особенности построения модели управленческого решения в ООО «Трусовский хлебозавод»

- Исследование организации системы мотивации труда персонала (на примере предприятия ООО «Медиа-Групп»)

- Сравнительный анализ теорий конкуренции (Теоретические основы конкуренции и Понятие конкуренции )

- Антикризисное финансовое управление (ОАО «Электровыпрямитель»)

- Понятие и принципы патентного права.(Понятие интеллектуальной собственности и патентного права)

- Формы государственного устройства. (Форма государственного устройства: понятие классификация, причины многообразия)

- Нормативно-правовое регулирование налогообложения деятельности банковских организаций в РФ

- Право интеллектуальной собственности и его место в системе гражданского права. Наука права интеллектуальной собственности в России

- Органы нотариального сообщества: федеральная

- Процедура банкротства (Сущность банкротства).

- Управление кадровой безопасностью (на конкретном примере) (ОАО «Прогресс»)

- Кризис инновационной деятельности в СССР и России в 80-90-е годы и способы его преодоления. Инновационная стратегия фирмы. Задача управления риском с учетом характера среды осуществления инновационного проекта. Государственная поддержка малого инно