Бухгалтерский баланс организации и порядок его составления(Бухгалтерский баланс: теоретические аспекты)

Содержание:

введение

Бухгалтерский баланс представляет собой систему обобщенных показателей, представляемых соответствующим образом в утвержденной форме, которые характеризуют итоги финансово-хозяйственной деятельности организации за истекший отчетный период.

Все юридические лица и индивидуальные предприниматели обязаны представлять бухгалтерский баланс своей деятельности. Бухгалтерский баланс представляется по окончании отчетного года и является отчетностью о деятельности юридического лица за прошедший финансовый год.

В условиях рыночной экономики бухгалтерский баланс хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. Показатели финансово-хозяйственной деятельности организации обобщаются в бухгалтерском балансе.

Баланс является упрощенной моделью имущественного положения собственника. Отчетная форма (бланк) баланса является практической реализацией модели, выведенной из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета.

Главной задачей составления бухгалтерского баланса является представление в нем достоверной сопоставимой информации по итогам деятельности по данным бухгалтерского учета организации.

Актуальность исследования заключается в том, что бухгалтерский баланс содержит в себе важные методологические предпосылки, определяющие всю методологию бухгалтерского учета и лежащий в ее основе принцип двойной записи.

Целью исследования является изучение сущности и формирования бухгалтерского баланса на примере организации.

Задачами исследования являются следующие:

— изучение теоретических аспектов бухгалтерского баланса;

— оценка формирования статей бухгалтерского баланса организации.

Объектом исследования является система учета деятельности организации. Предметом исследования является особенность формирования показателей бухгалтерского баланса по итогам деятельности организации.

Объектом наблюдения является организация ООО «Технологии рекламы» г. Новосибирска за период 2015–2017 гг.

Информационной базой исследования являются нормативные правовые акты по теме исследования, учебные пособия, публикации в периодической печати, годовая бухгалтерская (финансовая) отчетность объекта наблюдения, данные правового сайта КонсультантПлюс, сайтов информационных агентств, электронных библиотек.

Нормативная база работы состоит из основных нормативных правовых актов, регулирующих деятельность организаций и организации ведения бухгалтерского учета в них.

Основными методами исследования работы являются следующие: методы познания, методы системного, процессного, экономико-статистического, стратегического анализа.

Степень изученности проблемы правильности формирования показателей бухгалтерского баланса велика, но в постоянной изменчивости мирового рынка и законодательной базы учет требует обновленных исследований. Известные работы в данном направлении представлены такими экономистами, как Бычкова С.М., Ковалев В.В., Новодворский В.Д., Рябова М.А., Сацук Т.П., Сорокина Е.М.

Практическая значимость работы заключается в возможности применения особенностей формирования показателей бухгалтерского баланса в других организациях в ходе их деятельности.

1 Бухгалтерский баланс: теоретические аспекты

1.1 Сущность и значения бухгалтерского баланса

Бухгалтерский баланс является документом, представляющим собой отчетную форму, содержащую сведения об имущественном и финансовом состоянии на отчетную дату[1].

При построении бухгалтерского баланса должны соблюдаться следующие общие принципы:

1. Принцип преемственности.

2. В балансе не допускается зачет между статьями активов и пассивов.

3. Бухгалтерский баланс составляется в оценке нетто.

4. Данные статей баланса должны подтверждаться результатами инвентаризации.

5. Аналитические данные должны соответствовать данным синтетических счетов, указанных в балансе.

Бухгалтерский баланс состоит из актива и пассива, которые должны быть равны. В бухгалтерском балансе указываются отчетная дата отчетного периода, предыдущий год и год, предшествующий предыдущему, пояснения к бухгалтерскому балансу и отчету о финансовых результатах[2].

Актив баланса характеризует имущество организации и составляется в порядке возрастания ликвидности активов, состоит из двух разделов: внеоборотные активы, оборотные активы.

К внеоборотным активам относят основные статьи: нематериальные активы; основные средства; финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы.

К оборотным активам относят следующие основные статьи: запасы; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; финансовые вложения; денежные средства и денежные эквиваленты; прочие оборотные активы[3].

Пассив баланса показывает источники формирования имущества, и состоит из трех разделов: капитал и резервы, долгосрочные и краткосрочные обязательства. В раздел капитала и резервов входят следующие статьи: уставный капитал; собственные акции, выкупленные у акционеров; переоценка внеоборотных активов; добавочный капитал; резервный капитал; нераспределенная прибыль.

Бухгалтерский баланс — главная форма бухгалтерской отчетности, она является первой в числе отчетности. Бухгалтерский баланс (форма №1) —статичный документ, так как составляется на конкретную дату и характеризует финансовое положение организации по состоянию на эту дату. Он содержит информацию о ресурсах (актив), обязательствах и собственном капитале предприятия (пассив)[4].

Внеоборотные активы отражаются по строке 1100 актива бухгалтерского баланса и включают следующие основные статьи:

1. Нематериальные активы, которые отражаются по остаточной стоимости, т.е. как разница между счетом 04 «Нематериальные активы» и счетом 05 «Амортизация нематериальных активов». Состав нематериальных активов определяется ПБУ 14/2007. Нематериальные активы указываются по строке 1110 бухгалтерского баланса[5].

2. Основные средства которые отражаются по остаточной стоимости, т.е. как разница между счетом 01 «Основные средства» и счетом 02 «Амортизация основных средств». Состав основных средств определяется ПБУ 6/2001. Основные средства указываются по строке 1150 бухгалтерского баланса.

3. Финансовые вложения показывают сумму инвестиций предприятия на срок более года в ценные бумаги, уставные капиталы других предприятий, сумму предоставленных долгосрочных займов в соответствии с ПБУ 19/2002. Для определения данной статьи используются данные на счете 58 «Финансовые вложения» за минусом резерва на счете 59 «Резервы под обесценение финансовых вложений». Финансовые вложения указываются по строке 1170 бухгалтерского баланса[6].

4. Отложенные налоговые активы — по данной статье показывается остаток по счету 09 «Отложенные налоговые активы» по строке 1180 бухгалтерского баланса.

5. Прочие внеоборотные активы — показываются остатки по субсчетам 08 «Вложения во внеоборотные активы», авансы, выданные на строительство по счету 60 «Расчеты с поставщиками и подрядчиками» по строке 1190 бухгалтерского баланса[7].

Оборотные активы отражаются по строке 1200 актива бухгалтерского баланса и включают следующие основные статьи:

1. Запасы — эти активы подразделяются на сырье и материалы (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей» за минусом резерва на счете 14 «Резервы под снижение стоимости материальных ценностей»), животные на выращивании и откорме (счет 11), затраты в незавершенном производстве (счета 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 46 «Выполненные этапы по незавершенным работам», 44 «Расходы на продажу»), готовая продукция и товары для перепродажи (счета 43, 41), товары отгруженные (счет 45), прочие запасы и затраты. Стоимость товаров показывается по покупной стоимости, при этом в организациях, учитывающих товары по продажной стоимости, вычитается сумма торговой наценки, т.е. берется разница между 41 «Товары» и 42 счетом «Торговая наценка». Запасы показываются по строке 1210 бухгалтерского баланса.

2. Налог на добавленную стоимость по приобретенным ценностям — приводится сумма остатка по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» на конец периода по строке 1220 бухгалтерского баланса[8].

3. Дебиторская задолженность — отражается дебиторская задолженность по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Прочие кредиторы и дебиторы», при этом из сальдо

счета 62 «Расчеты с покупателями и заказчиками» вычитаются суммы резерва на счете 63 «Резерв по сомнительным долгам». В бухгалтерском балансе дебиторская задолженность показывается общей суммой, а в пояснениях — расшифровывается по видам. Показывается по строке 1230 бухгалтерского баланса.

4. Финансовые вложения — отражаются вложения предприятий в акции, облигации и другие ценные бумаги, учтенные на счете 58 «Финансовые вложения» и указываются по строке 1240 бухгалтерского баланса.

5. Денежные средства и денежные эквиваленты — отражается по строке 1250 бухгалтерского баланса в виде наличных и безналичных средств, числящихся по дебету счетов 50 «Касса организации», 51 «Расчетные счета», 55 «Специальные счета», «Валютные счета», 57 «Переводы в пути»[9].

6. Прочие оборотные активы включают суммы недостач по счету 94 «Недостачи и потери от порчи ценностей», выполненные этапы по незавершенным работам по счету 46 «Выполненные этапы по незавершенным работам», суммы налога на добавленную стоимость с полученных авансов и отгруженных товаров по счету 76 «Расчеты с разными дебиторами и кредиторами» и отражается по строке 1260 бухгалтерского баланса[10].

Капитал и резервы отражается по строке 1300 пассива бухгалтерского баланса и включает следующие основные строки:

1. Уставный капитал отражается по строке 1310 пассива бухгалтерского баланса и показывает сумму по кредиту счета 80 «Уставный капитал».

2. Собственные акции, выкупленные у акционеров, отражаются по строке 1320 пассива бухгалтерского баланса в круглых скобках, уменьшая итог раздела, и показывают данные по счету 81 «Собственные акции (доли)».

3. Переоценка внеоборотных активов отражается по строке 1340 пассива бухгалтерского баланса и показывает сумму переоценки основных средств и нематериальных активов, которая отнесена на добавочный капитал по отдельному субсчету счета 83 «Добавочный капитал»[11].

4. Добавочный капитал (без переоценки) отражается по строке 1350 пассива бухгалтерского баланса и показывает суммы добавочного капитала по счету 83 «Добавочный капитал» без суммы переоценки внеоборотных активов, без суммы курсовых разниц, которые отнесли на этот счет.

5. Резервный капитал отражается по строке 1360 пассива бухгалтерского баланса и показывает сумму резервного капитала, отраженную по счету 82 «Резервный капитал» без расшифровки по видам[12].

6. Нераспределенная прибыль (непокрытый убыток) отражается по строке 1370 пассива бухгалтерского баланса и показывает финансовый результат прибыли (убытка) прошлых лет (счет 84) и прибыли (убытка) текущего периода (счет 99). Сумма убытка показывается в круглых скобках[13].

Раздел долгосрочных обязательств отражается по строке 1400 пассива бухгалтерского баланса и включает следующие основные строки:

1. Заемные средства отражаются по строке 1410 пассива бухгалтерского баланса и показывают сумму заемных средств сроком более года по счету 67 «Расчеты по долгосрочным кредитам и займам».

2. Отложенные налоговые обязательства отражаются по строке 1420 пассива бухгалтерского баланса и показывают остаток по счету 77 «Отложенные налоговые обязательства».

3. Оценочные обязательства отражаются по строке 1430 пассива бухгалтерского баланса и показывают сумму долгосрочных оценочных обязательств, отраженных по счету 96 «Резервы предстоящих расходов».

4. Прочие долгосрочные обязательства отражаются по строке 1450 пассива бухгалтерского баланса и показывают сумму средств целевого финансирования долгосрочного характера по счету 86 «Целевое финансирование»[14].

Краткосрочные обязательства отражаются по строке 1500 пассива бухгалтерского баланса и включают следующие основные строки:

1. Заемные средства отражаются по строке 1510 пассива бухгалтерского баланса и показывают сумму заемных средств сроком не более года по счету 66 «Расчеты по краткосрочным кредитам и займам».

2. Кредиторская задолженность отражается по строке 1520 пассива бухгалтерского баланса и показывает кредитовый остаток по счетам 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»[15].

3. Доходы будущих периодов отражаются по строке 1530 пассива бухгалтерского баланса и показывают сумму поступлений, полученных в текущем отчетном периоде, но относящиеся к деятельности организации в будущем по счету 98 «Доходы будущих периодов».

4. Оценочные обязательства отражаются по строке 1540 пассива бухгалтерского баланса и показывают сумму краткосрочных оценочных обязательств, которые отражены по счету 96 «Целевое финансирование».

5. Прочие краткосрочные обязательства отражаются по строке 1550 пассива бухгалтерского баланса и показывают сумму средств целевого финансирования краткосрочного характера по счету 86 «Целевое финансирование»[16].

На протяжении всего времени существования бухгалтерского учета большое внимание уделяется составлению бухгалтерского баланса как основного показателя деятельности предприятия, поскольку правильно поставленный учет и контроль способствуют укреплению учетной дисциплины, выполнению обязательств, сокращению задолженности, ускорению оборачиваемости средств и, следовательно, улучшению финансового состояния предприятиям[17].

Таким образом, порядок составления бухгалтерского баланса регулируется положениями по ведению бухгалтерского учета. Бухгалтерский баланс заполняется на основе учетных форм, регистров и данных аналитических и синтетических счетов организации. Каждая организация самостоятельно определяет объем информации и форму ее подачи.

1.2 Виды бухгалтерского баланса

Термин «баланс» происходит от латинских слов «bis» — дважды и «Lanx» — часа весов, означает двучашие и употребляется как символ равновесия, равенства. Балансом называют равновесие между какими-то двумя факторами, событиями или показателями. Идея применения метода баланса состоит в выравнивании суммарного значения показателей, записанных на левой и правой сторонах уравнения.

Информация группируется одновременно по двум признакам — связанным или не связанным между собой. В результате данные представляют в виде двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть одинаковой. Такой подход позволяет установить связи между отдельными группами данных, проанализировать динамику их изменения и проследить тенденцию процессов, влияющих на финансовое состояние экономического субъекта[18].

Балансы классифицируются по следующим признакам. В зависимости от назначения, содержания и порядка составления различают сальдовый и оборотный баланс.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс, помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он отличается от сальдового баланса. Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

По источникам составления бухгалтерские балансы могут быть инвентарными, книжными и актуарными.

Инвентарные балансы составляются только на основании инвентаризации. Ее итог фиксирует величину актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником[19].

Книжные балансы составляются по данным счетов Главной книги, без предварительной их проверки путем инвентаризации.

Актуарный баланс составляется по данным, собранным по статистике страховых, торговых и подобных им организаций.

На практике чаще всего составляется книжный (счетный) баланс, но его данные корректируются данными инвентаризационных описей.

По срокам составления бухгалтерские балансы могут быть вступительными, текущими, санируемыми, ликвидационными, разделительными, объединительными.

Вступительный баланс составляют на момент возникновения организации. Он определяет сумму ценностей, с которой организация начинает свою деятельность, и составляется после регистрации устава организации и внесения в уставный фонд активов.

Текущие балансы составляются периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие)[20].

Санируемые балансы составляются в тех случаях, когда организация приближается к банкротству. В этих условиях она стоит перед выбором: ликвидироваться путем объявления о банкротстве или договориться с кредиторами путем отсрочки платежей. Кредиторам необходимо знать, как велик понесенный убыток, поэтому санируемый баланс составляется с помощью аудитора еще до окончания отчетного периода с целью показать реальное положение дел.

Ликвидационный баланс формируют при ликвидации организации. В течение периода ликвидационных мероприятий в ликвидируемой организации составляется как минимум два баланса — промежуточный и ликвидационный. На практике промежуточный баланс может составляться после удовлетворения требований кредиторов каждой очереди.

Ни промежуточный, ни ликвидационный балансы формами годовой или промежуточной отчетности не являются. Однако в том случае, когда ликвидационные мероприятия охватывают период, включающий отчетную дату, данные промежуточного баланса могут использоваться при формировании годовой или промежуточной отчетности.

Разделительные балансы составляются в момент разделения крупной организации на несколько более мелких структурных единиц. Они также составляются при передаче одной либо нескольких структурных единиц данной организации другой организации. В последнем случае баланс часто называют передаточным.

Объединительный баланс формируют при объединении (слиянии) нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к данной организации.

По объему информации балансы подразделяются на единичные и сводные балансы[21].

Единичный баланс отражает деятельность только одной организации.

Сводный баланс агрегирует данные включаемых в него единичных балансов. В таком балансе отражается общее состояние средств группы организаций в целом. Разновидностью сводных балансов являются консолидированные балансы.

По характеру деятельности балансы могут быть основной и неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, ее уставу. Все прочие виды деятельности организации не основные, например, подсобные сельскохозяйственные, жилищно-коммунальные. Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы.

По реформированию различают реформированные и нереформированные балансы.

Баланс считается реформированным, когда прибыль, полученная за данный отчетный период, уже распределена и в балансе отдельной строкой не показывается.

Нереформированным считается баланс, когда прибыль, полученная в отчетном периоде, еще не распределена и показывается в балансе отдельной статьей.

По полноте различают баланс-брутто и баланс-нетто.

Баланс-брутто — это баланс, включающий в себя регулирующие статьи.

Баланс-нетто — это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется его очисткой. «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». В современных условиях значение баланса-нетто возросло, так как он позволяет определить реальную стоимость имущества организации.

Кроме того, все бухгалтерские балансы принято разделять на две большие группы: статические и динамические[22].

Статические балансы составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерскую информации показывают на заранее установленную или определенную дату. К статическим балансам относятся: отчетные балансы, сводные и отдельные балансы, реорганизационные балансы, вступительные балансы.

Динамические балансы предназначены для отражения изменений показателей в деятельности организации за какой-либо период. Большая часть динамических балансов предназначена для оперативного управления экономическим субъектом. Примерами таких балансов являются оборотные ведомости или шахматные оборотные балансы. Как правило, информация в таких балансах обобщается ежемесячно[23].

К динамическим балансам относятся следующие виды балансов: реформационные, ликвидационные, санируемые, рабочие балансы.

1.3 Нормативное правовое регулирование составления бухгалтерского баланса

Нормативное регулирование составления бухгалтерского баланса осуществляется в соответствии со следующими принципами:

1. Соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета.

2. Единства системы требований к бухгалтерскому учету.

3. Установления упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы.

4. Применения международных стандартов как основы разработки федеральных и отраслевых стандартов.

5. Обеспечения условий для единообразного применения федеральных и отраслевых стандартов.

Ведение бухгалтерского учета на предприятиях осуществляется в соответствии с нормативными документами, имеющими разный статус.

К документам законодательного уровня системы нормативного регулирования бухгалтерского учета относят:

1. Гражданский кодекс Российской Федерации (часть 1 — 30 ноября 1994 года № 51-ФЗ; часть 2 — 26 января 1996 года № 14-ФЗ). Первая часть Гражданского кодекса устанавливает общие начала гражданского законодательства и регулирует, в частности: возникновение гражданских прав и обязанностей, доверенность, представительство, право собственности, исковой давности, защиты прав собственности и других вещных прав, сделки и договоры, обеспечение обязательств и прочее.

Вторая часть Гражданского кодекса регулирует отдельные виды обязательств, устанавливая права и обязанности сторон в различных гражданско-правовых договорах. Многие нормы этой части кодекса являются диспозитивными, то есть, могут быть по желанию изменены сторонами сделки, ряд статей прямо указывает на такую возможность и описывает различные варианты правоотношений.

2. Налоговый кодекс Российской Федерации (часть 1 — от 31.07.1998 № 146-ФЗ; часть 2 — от 05.08.2000 № 117-ФЗ), который устанавливает систему налогов и сборов, определяет отношения с финансовой налоговой службой, а также курирует такие вопросы, как законный представитель налогоплательщика, формы и методы налогового контроля, консолидированная группа налогоплательщиков, виды налогов и сборов, взимаемых в нашем государстве, основания возникновения, изменения, прекращения и порядок исполнения обязанностей по уплате налогов и сборов. Описывает права и обязанности налоговых органов, налогоплательщиков и остальных участников подобных отношений, а также порядок обжалования актов налоговых органов и действий или бездействий и их должностных лиц[24].

3. Федеральный закон № 402 «О бухгалтерском учете». Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность[25].

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, бухгалтерский учет представляет собой, упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

4. Федеральный закон РФ «Об обществах с ограниченной ответственностью» — регулирует деятельность организаций с ограниченной ответственностью[26].

Нормативные документы 2-го уровня — учетные стандарты, которые определяются как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (положения) призваны конкретизировать закон «О бухгалтерском учете». Так на данном уровне нормативного регулирования выделяют:

— ПБУ 1/08 «Учетная политика организации», которое регулирует организацию бухгалтерского учета на предприятии, раскрывает способы и методы учета материальных ресурсов в каждой организации;

— ПБУ 10/99 «Расходы организации», регулирует выбытие материальных ценностей;

— ПБУ 9/99 «Доходы организации», регулирует порядок формирования финансового результата, при реализации товаров и готовой продукции;

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и государственных (муниципальных) учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации[27];

— План счетов бухгалтерского учета и инструкция по его применению № 94н от 31 октября 2000 — содержит информацию о бухгалтерских счетах[28].

Положения по бухгалтерскому учету фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности, исходя из потребностей рыночной экономики и мировой практики.

Правила формирования в бухгалтерском учете информации о доходах и расходах юридических лиц и физических лиц, являющихся индивидуальными предпринимателями, определены положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утвержденными приказами Минфина России от 06.05.99 № 32н и № 33н соответственно.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 06.05.99, признают доходами увеличение, а расходами — уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящих к соответствующим изменениям капитала организации. В указанных актах нормативного регулирования приводится группировка доходов и расходов для отражения их в бухгалтерском учете и отчетности, дается их определение и порядок признания в учете.

Документы 3-го уровня имеют рекомендательный характер, к ним, в частности, относятся:

— методические указания по инвентаризации имущества и финансовых обязательств по Приказу Минфина России от 13.06.1995 № 49н — устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов;

— иные методические указания и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.

К документам 4-го уровня относятся указания, инструкции, положения приказы и иные подобные документы по постановке, ведению бухгалтерского учета, непосредственно созданные в организации и являющиеся внутрифирменными стандартами (приказы о формировании учетной политики, должностные инструкции).

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении фактов хозяйственной жизни, является учетная политика.

Согласно Положению по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.10.2008 № 106н (ред. от 06.04.2015) учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, и утверждается руководителем организации.

Устав является главным документом общества, на основании которого создается общество и ведется деятельность в соответствии с действующим законодательством.

Таким образом, нормативное регулирование бухгалтерского учета представляет кодексы, федеральные законы, приказы Минфина, методические указания, положения. Каждый документ регулирует определенную отрасль бухгалтерского учета и бухгалтерский учет в целом. Регулирование бухгалтерского учета осуществляется в соответствии с установленными принципами. Федеральные, отраслевые стандарты и рекомендации в области бухгалтерского учета не должны противоречить Федеральным законам.

2 Структура и порядок формирования бухгалтерского баланса

2.1 Краткая характеристика организации

Организация действует с 10 сентября 2015 г., ОГРН присвоен регистратором Межрайонная инспекция Федеральной налоговой службы № 16 по Новосибирской области. Директор организации — Гаврилов Валерьян Анатольевич. Компания ООО «Технологии рекламы» находится по юридическому адресу: 630007, Новосибирская обл., Новосибирск г., Фабричная ул., дом № 10, строение 3, офис 216. Основным видом деятельности под кодом 73.11 является «Деятельность рекламных агентств», зарегистрированы 21 дополнительный вид деятельности. Организации Общество с ограниченной ответственностью «Технологии рекламы» присвоены ИНН 5402010463, ОГРН 1155476099866, ОКПО 54399257.

Единственным учредителем на данный момент является Гаврилова Ольга Петровна. Размер уставного капитала составляет 50000 руб. Компания является микропредприятием и включена в реестр 1 августа 2016 г.

Внутренними нормативными документами организации ООО «Технологии рекламы» являются Устав общества, Учетная политика, Закон «О бухгалтерском учете».

Устав разработан в соответствии с положениями Гражданского кодекса Российской Федерации и Федерального закона Российской Федерации от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом по российскому праву: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиков в суде.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченным уставом общества.

Общество в своей деятельности руководствуется уставом, законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти.

Общество имеет круглую печать со своим наименованием, угловой штамп и бланк, может иметь эмблему, свой торговый знак, зарегистрированный в установленном порядке, иную символику и средства индивидуализации.

Общество является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, в т.ч. и валютных.

Общее руководство деятельностью общества осуществляет директор организации ООО «Технологии рекламы», действующий на основании устава, должностной инструкции общества и штатного расписания.

Организационная структура предприятия ООО «Технологии рекламы» представлена на рисунке 1.

Рисунок 1 — Организационная структура управления организации

ООО «Технологии рекламы»

Технический директор отвечает за ведение и результат выполнения заказа. Главный инженер организует производство металлических конструкций — рекламных щитов, а также за проектирование и согласование всех критериев заказа клиента. Отдел продаж организует поиск клиентов, согласование и заключение договоров, взаимодействует с транспортными компаниями по доставке персонала производственного назначения до места монтажа, а также по доставке металлических конструкций. Производственный отдел имеет начальника, который контролирует процесс выполнения заказа: подготовка, монтаж, заключительные работы, приобретение необходимых ресурсов. Отдел снабжения занимается поиском поставщиков материалов и сырья для производства, а также для внутриорганизационных потребностей. Бухгалтерия получает от исполнителей все необходимые документы и регистрирует операции в учете посредством программного обеспечения «1С:Бухгалтерия 3.0», в конце отчетного периода составляет отчетность, начисляет налоги, заработную плату, взносы, а также оплачивает все необходимые текущие расходы.

В организации работает 7 человек, из которых 3 монтажника, 1 бригадир, 1 директор, 1 технический директор, 1 архитектор. Вспомогательные работники не включены в штат и их услуги оплачиваются единовременно.

Средняя заработная плата 1 работника составляет по состоянию на 31.12.2017 года 13,20 тысяч рублей, которая перечисляется на расчетный счет работника в банке.

Основными клиентами организации являются торговые коммерческие организации, оказывающие услуги населению или занимающиеся розничной торговлей товарами. Основной целью договоров на рекламные услуги является проектирование, производство и монтаж рекламных конструкций в разных городах России. Клиентами являются автозаправочные станции, супермаркеты, станции технического обслуживания, моечные автосервисы, магазины, медицинские центры и другие организации, имеющие крупные сети по России.

Основными поставщиками организации являются производители и посредники производителей металлических конструкций, строительных материалов и инвентаря в г. Новосибирске. Организация пользуется услугами транспортных компаний для доставки груза из производства до места монтажа.

Организация имеет общую систему налогообложения, является плательщиком налога на добавленную стоимость, является страхователем по уплате налога на доходы физических лиц, плательщиком страховых взносов и налога на прибыль. Административные и производственные помещения организации находятся в аренде. Организация имеет расчетный счет в банке АО «Альфа-банк» филиала г. Новосибирска.

В целом организация развивается, соблюдает законодательство, несет ответственность перед клиентами и работниками, а также поставщиками и государственными органами.

Финансовая отчетность организации ООО «Технологии рекламы» составляется в соответствии с российскими стандартами финансовой отчетности, а также всеми нормативно-правовыми актами, связанными с ведением учета на территории Российской Федерации.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном Федеральным законом «Об обществах с ограниченной ответственностью» и иными правовыми актами Российской Федерации.

В организации ООО «Технологии рекламы» достаточно грамотно сформулированы цели и поставлены задачи, которые в полной мере соответствуют миссии, стратегии компании, а также требованиям современного рынка. Линейная система управления ООО «Технологии рекламы» дает возможность компании оперативно реагировать на рыночную ситуацию.

2.2 Формирование статей актива бухгалтерского баланса

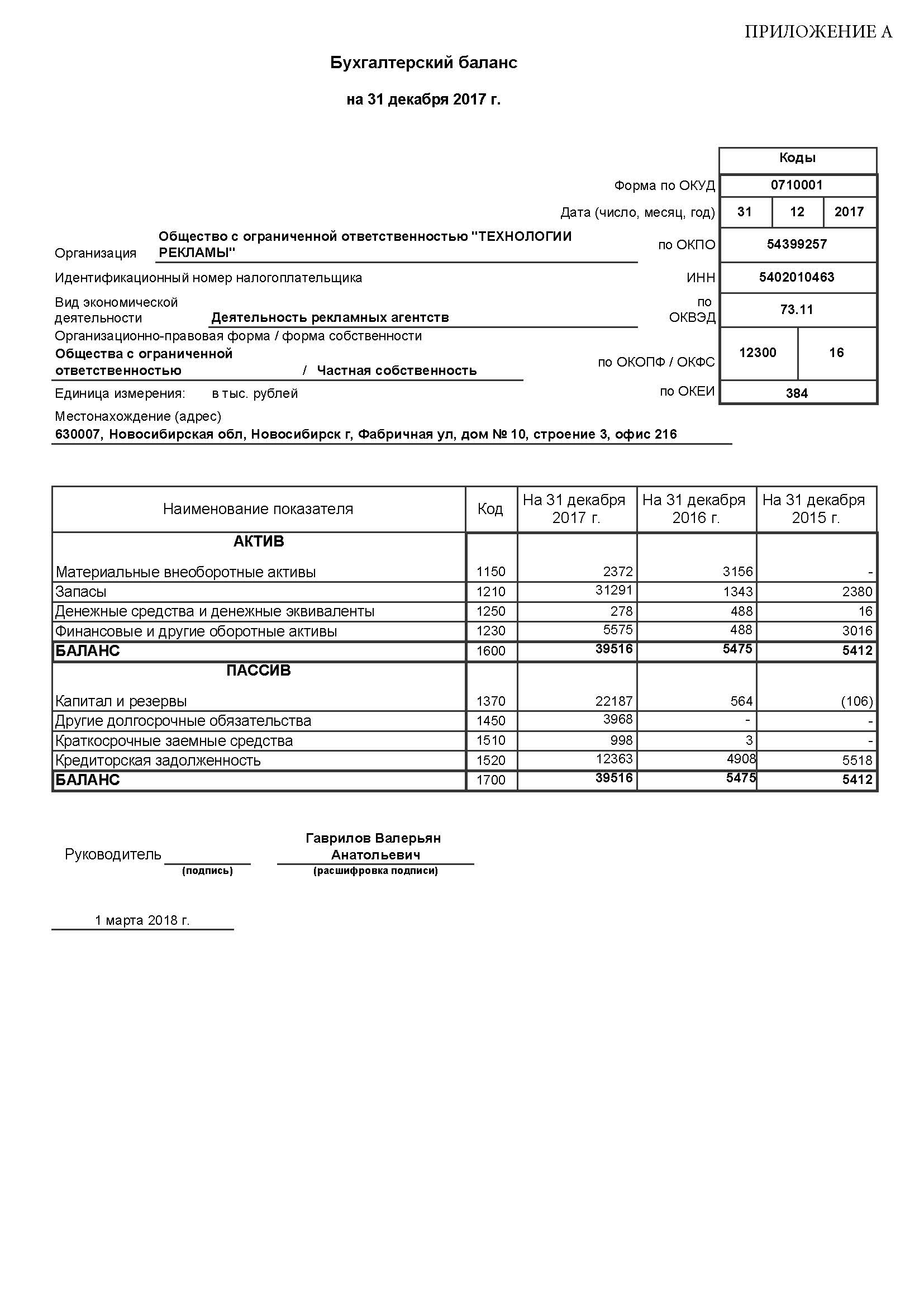

В данном разделе необходимо изучить и проанализировать особенности составления, подготовки и сдачи бухгалтерского баланса организации ООО «Технологии рекламы» за период 2015–2017 гг. [приложение А].

На начальном этапе при составлении бухгалтерского баланса планово-экономический отдел организации утверждает ее состав у руководителя. После этого отчетность подается в налоговую службу и Государственный комитет статистики в строго установленные сроки.

Все данные деятельности организации собираются и группируются в течение отчетного периода. Далее на основе данных оборотов счетов (оборотной ведомости) составляется бухгалтерский баланс. В основном это производится автоматизировано, после того, как все обороты будут проверены вручную сотрудников бухгалтерии.

К основным задачам формирования бухгалтерского баланса, можно отнести:

— формирование полной и достоверной информации о состоянии деятельности организации, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

— обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— контроль за состоянием и соблюдением, а также своевременной выверкой оборотов по счетам учета деятельности организации.

Далее следует представить данные оборотной ведомости по счетам для дальнейшего составления бухгалтерского баланса. Представим оборотную ведомость по счетам учета организации ООО «Технологии рекламы» за период 2015 года в таблице 1.

Таблица 1 — Оборотная ведомость по счетам учета организации ООО «Технологии рекламы» за период 2015 года, тыс. руб.

|

Наименование счета |

Сальдо на начало |

Оборот за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

10 «Материалы» |

1787 |

1787 |

||||

|

19 «Налог на добавленную стоимость» |

411 |

411 |

||||

|

20 «Основное производство» |

2358 |

2358 |

||||

|

26 «Общехозяйственные расходы» |

13 |

13 |

||||

|

41 «Товары» |

60 |

38 |

22 |

|||

|

44 «Расходы на продажу» |

111 |

111 |

||||

|

50 «Касса» |

11 |

11 |

||||

|

51 «Расчетные счета» |

5327 |

5311 |

16 |

|||

|

57 «Переводы в пути» |

0 |

0 |

||||

|

58 «Финансовые вложения» |

150 |

150 |

||||

|

60 «Расчеты с поставщиками и подрядчиками» |

6635 |

3769 |

2866 |

|||

|

62 «Расчеты с покупателями и заказчиками» |

118 |

5266 |

5148 |

|||

|

66 «Расчеты по краткосрочным кредитам и займам» |

200 |

200 |

||||

|

68 «Расчеты по налогам» |

411 |

426 |

15 |

|||

|

69 «Расчеты по социальному обеспечению» |

3 |

3 |

||||

|

70 «Расчеты с персоналом по оплате труда» |

1 |

9 |

8 |

|||

|

71 «Расчеты с подотчетными лицами» |

159 |

173 |

14 |

|||

|

75 «Расчеты с учредителями |

10 |

10 |

||||

|

76 «Расчеты с разными дебиторами и кредиторами» |

1584 |

1914 |

330 |

|||

|

80 «Уставный капитал» |

10 |

10 |

||||

|

84 «Нераспределенная прибыль» |

116 |

116 |

||||

|

90 «Продажи» |

400 |

400 |

||||

|

91 «Прочие доходы и расходы» |

9 |

9 |

||||

|

99 «Прибыли и убытки» |

116 |

116 |

||||

|

Итого |

19987 |

19987 |

5528 |

5528 |

||

По данной ведомости можно проанализировать движение средств и расчетов организации за 2015 год. Оборот по счету 10 «Материалы» по дебету и кредиту составляет 1787 тыс. руб. Оборот по счету 19 «НДС» составил по дебету и кредиту 411 тыс. руб. Ресурсы ушедшие на счет 20 «Основное производство» составило по дебету 2358 тыс. руб. По счету 26 «Общехозяйственные расходы» составили по дебету 13 тыс. руб. Оборот по счету 41 «Товары» по дебету составляет 60 тыс. руб., по кредиту ушедшие в производство составляет 38 тыс. руб., остаток товаров составил 22 тыс. руб. Оборот по счету 44 «Расходы на продажу» составляет по дебету и кредиту 111 тыс. руб. Оборот по счету 50 «Касса» по дебету и кредиту 11 тыс. руб. Оборот по счету 51 «Расчетные счета» по дебету составляет 5327 тыс. руб., а по кредиту — 5311 тыс. руб., остаток по счету составил 16 тыс. руб. Оборот по счету 60 «Расчеты с поставщиками и подрядчиками» составляет по дебету 6635 тыс. руб., по кредиту 3769 тыс. руб., значит оплата производится по предоплате и услуг еще нужно получить на сумму 2866 тыс. руб. Оборот по счету 62 «Расчеты с покупателями и заказчиками» по дебету составляет 118 тыс. руб., по кредиту — 5266 тыс. руб. Значит оплата производится по предоплате и услуг и работ еще нужно предоставить покупателям на сумму 5148 тыс. руб. По счету 66 «Расчеты по краткосрочным кредитам и займам» оборот по дебету и кредиту составил 200 тыс. руб. Оборот по счету 70 «Расчеты с персоналом по оплате труда» по дебету составил 1 тыс. руб., по кредиту — 9 тыс. руб. Движения по счету 80 «Уставный капитал» составило по кредиту в размере 10 тыс. руб. Оборот по счету 84 «Нераспределенная прибыль» по дебету составил 116 тыс. руб., т.е. убыток. По счету 90 «Продажи» составил соответственно по дебету 400 тыс. руб., по кредиту — 400 тыс. руб., т.е. себестоимость продаж превысила выручку от продаж. В итоге оборот за период составил 19987 тыс. руб.

Представим оборотную ведомость по счетам учета организации ООО «Технологии рекламы» за период 2016 года в таблице 2.

Таблица 2 — Оборотная ведомость по счетам учета организации ООО «Технологии рекламы» за период 2016 года, тыс. руб.

|

Наименование счета |

Сальдо на начало |

Оборот за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

01 «Основные средства» |

1868 |

1868 |

||||

|

02 «Амортизация основных средств» |

55 |

55 |

||||

|

08 «Вложения во внеоборотные активы» |

3211 |

1868 |

1343 |

|||

|

10 «Материалы» |

20660 |

19880 |

780 |

|||

|

19 «Налог на добавленную стоимость» |

8129 |

8115 |

14 |

|||

|

20 «Основное производство» |

2358 |

38071 |

40429 |

|||

|

26 «Общехозяйственные расходы» |

1531 |

1531 |

||||

|

41 «Товары» |

22 |

2814 |

2273 |

563 |

||

|

44 «Расходы на продажу» |

4138 |

4138 |

||||

|

50 «Касса» |

279 |

279 |

||||

|

51 «Расчетные счета» |

16 |

57936 |

57743 |

209 |

||

|

57 «Переводы в пути» |

2 |

2 |

||||

|

58 «Финансовые вложения» |

150 |

1236 |

912 |

474 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

2866 |

90408 |

93554 |

1260 |

||

|

62 «Расчеты с покупателями и заказчиками» |

5148 |

103474 |

101239 |

1933 |

||

|

66 «Расчеты по краткосрочным кредитам и займам» |

3 |

3 |

||||

|

68 «Расчеты по налогам» |

15 |

13667 |

13749 |

97 |

||

|

69 «Расчеты по социальному обеспечению» |

3 |

243 |

240 |

0 |

||

|

70 «Расчеты с персоналом по оплате труда» |

8 |

803 |

795 |

|||

|

71 «Расчеты с подотчетными лицами» |

14 |

978 |

970 |

6 |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

330 |

9310 |

10592 |

1612 |

||

|

80 «Уставный капитал» |

10 |

10 |

||||

|

84 «Нераспределенная прибыль» |

116 |

670 |

554 |

|||

|

90 «Продажи» |

183876 |

183876 |

||||

|

91 «Прочие доходы и расходы» |

1534 |

1534 |

||||

|

99 «Прибыли и убытки» |

10957 |

10957 |

||||

|

Итого |

5528 |

5528 |

555125 |

555125 |

5530 |

5530 |

По данной ведомости можно проанализировать движение средств и расчетов организации за 2016 год. Оборот за весь период составил 555125 тыс. руб. Остаток средств на 31.12.2016 года составил 5530 тыс. руб.

Представим оборотную ведомость по счетам учета организации ООО «Технологии рекламы» за период 2017 года в таблице 3.

Таблица 3 — Оборотная ведомость по счетам учета организации ООО «Технологии рекламы» за период 2017 года, тыс. руб.

|

Наименование счета |

Сальдо на начало |

Оборот за период |

Сальдо на конец |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

01 «Основные средства» |

1868 |

1343 |

3211 |

|||

|

02 «Амортизация основных средств» |

55 |

784 |

839 |

|||

|

08 «Вложения во внеоборотные активы» |

1343 |

1343 |

||||

|

10 «Материалы» |

780 |

21638 |

2966 |

19452 |

||

|

19 «Налог на добавленную стоимость» |

14 |

11789 |

11802 |

1 |

||

|

20 «Основное производство» |

23110 |

23081 |

29 |

|||

|

26 «Общехозяйственные расходы» |

7279 |

7279 |

||||

|

40 «Выпуск продукции» |

443 |

443 |

||||

|

41 «Товары» |

563 |

11875 |

1071 |

11367 |

||

|

44 «Расходы на продажу» |

9658 |

9658 |

||||

|

50 «Касса» |

279 |

298 |

307 |

270 |

||

|

51 «Расчетные счета» |

209 |

89426 |

89627 |

8 |

||

|

58 «Финансовые вложения» |

474 |

7855 |

4438 |

3891 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

1260 |

103441 |

109755 |

7574 |

||

|

62 «Расчеты с покупателями и заказчиками» |

1933 |

137028 |

133995 |

1101 |

||

|

66 «Расчеты по краткосрочным кредитам и займам» |

3 |

995 |

998 |

|||

|

68 «Расчеты по налогам» |

97 |

15006 |

19653 |

4744 |

||

|

69 «Расчеты по социальному обеспечению» |

0 |

311 |

356 |

45 |

||

|

70 «Расчеты с персоналом по оплате труда» |

1183 |

1181 |

1 |

|||

|

71 «Расчеты с подотчетными лицами» |

6 |

10163 |

9576 |

581 |

||

|

76 «Расчеты с разными дебиторами и кредиторами» |

1612 |

3588 |

5944 |

3968 |

||

|

80 «Уставный капитал» |

10 |

10 |

||||

|

84 «Нераспределенная прибыль» |

554 |

21623 |

22177 |

|||

|

90 «Продажи» |

184069 |

184069 |

||||

|

91 «Прочие доходы и расходы» |

44838 |

44838 |

||||

|

99 «Прибыли и убытки» |

32403 |

32403 |

||||

|

Итого |

5530 |

5530 |

716744 |

716744 |

40355 |

40355 |

По данной ведомости можно проанализировать движение средств и расчетов организации за 2017 год. Оборот за весь период составил 716744 тыс. руб. Остаток средств на 31.12.2017 года составил 40355 тыс. руб.

Бухгалтерский баланс организации ООО «Технологии рекламы» за период 2015–2017 гг. составлялся по одному сценарию. Представим анализ структуры имущества организации за период 2015–2017 гг. в таблице 4.

Таблица 4 — Структура и состав имущества организации ООО «Технологии рекламы» за период 2015–2017 гг.

|

Актив |

Код |

2015 год |

2016 год |

2017 год |

Изменение, тыс. руб. |

Изменение, % |

|||

|

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

||||

|

Материальные внеоборотные активы |

1150 |

0 |

0 |

3156 |

57,64 |

2372 |

6,00 |

+2372 |

+100 |

|

Запасы |

1210 |

2380 |

43,98 |

1343 |

24,53 |

31291 |

79,19 |

+28911 |

+1214,75 |

|

Денежные средства и денежные эквиваленты |

1250 |

16 |

0,30 |

488 |

8,91 |

278 |

0,70 |

+262 |

+1637,5 |

|

Финансовые и другие оборотные активы |

1230 |

3016 |

55,73 |

488 |

8,91 |

5575 |

14,11 |

+2559 |

+84,85 |

|

Баланс |

1600 |

5412 |

100 |

5475 |

100 |

39516 |

100 |

+34104 |

+630,16 |

Как видно из таблицы, общая стоимость имущества в 2015 году составляет 5412 тыс. руб., в 2016 году — 5475 тыс. руб., в 2017 году — 39516 тыс. руб.

В малых предприятиях заполняется упрощенная бухгалтерская финансовая отчетность. Материальные внеоборотные активы возникли в 2016 году в размере 3156 тыс. руб., снизившись в 2017 году до 2372 тыс. руб. на 784 тыс. руб. Запасы за период увеличились на общую сумму 28911 тыс. руб., т.е. в 12 раз и составили 31291 тыс. руб. Денежные средства и денежные эквиваленты увеличились за период в 16 раз, т.е. на 262 тыс. руб. и составили 278 тыс. руб. Финансовые и другие оборотные активы увеличились за период на 2559 тыс. руб., т.е. на 84,85% и составили 5575 тыс. руб. Однако в 2016 году было снижение до 488 тыс. руб.

Поскольку имущество предприятия увеличилось, то можно говорить о повышении платежеспособности.

По строке 1150 «Материальные внеоборотные активы» бухгалтерского баланса отражается остаточная стоимость основных средств, данные о незавершенных капитальных вложениях в основные средства, т.е. счета 01 «Основные средства», 02 «Амортизация основных средств», 08 «Вложения во внеоборотные активы». Так в 2016 году сумма по данным счетам по дебету за минусом сумм по кредиту по строке 1150 составляет 3156 тыс. руб., в 2017 году — 2372 тыс. руб.

По строке 1210 «Запасы» бухгалтерского баланса отражаются счета 10 «Материалы», 20 «Основное производство», 26 «Общехозяйственные расходы», 40 «Выпуск продукции», 41 «Товары». Так в 2015 году остаток на конец года по суммам по данным счетам по дебету по строке 1210 составляет 2380 тыс. руб., в 2016 году — 1343 тыс. руб., в 2017 году — 31291 тыс. руб.

По строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса отражаются счета 50 «Касса», 51 «Расчетные счета». Так в 2015 году сумма по данным счетам по дебету по строке 1250 составляет 16 тыс. руб., в 2016 году — 488 тыс. руб., в 2017 году — 278 тыс. руб.

По строке 1230 «Финансовые и другие оборотные активы» бухгалтерского баланса отражаются счета 19 «НДС», 58 «Краткосрочные финансовые вложения», 60 «Расчеты с поставщиками и подрядчиками по авансам». Так в 2015 году сумма по данным счетам по дебету по строке 1230 составляет 3016 тыс. руб., в 2016 году — 488 тыс. руб., в 2017 году — 5575 тыс. руб.

Валюта баланса в активе бухгалтерского баланса отражается по строке 1600 и составляет в 2015 году 5412 тыс. руб., в 2016 году — 5475 тыс. руб., в 2017 году — 39516 тыс. руб.

В целом статьи актива бухгалтерского баланса организации ООО «Технологии рекламы» за анализируемый период 2015–2017 гг. составлены в соответствии с действующим законодательством, правилами ведения бухгалтерского учета на территории России и внутренним нормативным актам организации.

2.3 Формирование статей пассива бухгалтерского баланса

На основе представленных оборотных ведомостей за период 2015–2017 гг. составляется пассив упрощенного бухгалтерского баланса. Представим анализ источников формирования имущества организации ООО «Технологии рекламы» за период 2015–2017 гг. в таблице 5.

Таблица 5 — Структура и состав источников формирования имущества организации ООО «Технологии рекламы» за период 2015–2017 гг.

|

Пассив |

2015 год |

2016 год |

2017 год |

Изменение, тыс. руб. |

Изменение, % |

|||

|

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

|||

|

Капитал и резервы |

–106 |

-1,96 |

564 |

10,30 |

22187 |

56,15 |

+22293 |

+21031,13 |

|

Другие долгосрочные обязательства |

0 |

0 |

0 |

0 |

3968 |

10,04 |

+3968 |

+100 |

|

Краткосрочные заемные средства |

0 |

0 |

3 |

0,05 |

998 |

2,53 |

+998 |

+100 |

|

Кредиторская задолженность |

5518 |

101,96 |

4908 |

89,64 |

12363 |

31,29 |

+6845 |

+124,05 |

|

Баланс |

5412 |

100 |

5475 |

100 |

39516 |

100 |

+34104 |

+630,16 |

Как видно из таблицы, общая стоимость имущества в 2015 году составляет 5412 тыс. руб., в 2016 году — 5475 тыс. руб., в 2017 году — 39516 тыс. руб.

Капитал и резервы в 2015 году имеют отрицательную величину, т.е. убыток в размере 106 тыс. руб., увеличившись в 2017 году до 22187 тыс. руб., т.е. в 210 раз или на 22293 тыс. руб. Другие долгосрочные обязательства возникли в 2017 году в размере 3968 тыс. руб., за период увеличились на сумму 3968 тыс. руб., т.е. на 100%. Краткосрочные заемные средства возникли в 2016 году в размере 3 тыс. руб., увеличились за период до 998 тыс. руб. Кредиторская задолженность увеличилась за период на 6845 тыс. руб., т.е. на 124,05% и составила 12363 тыс. руб.

Строка 1370 «Капитал и резервы» пассива упрощенного бухгалтерского баланса организации ООО «Технологии рекламы» содержит отражение следующих счетов 80 «Уставный капитал», 84 «Нераспределенная прибыль (убыток)». Так в 2015 году остаток на конец года по суммам по данным счетам по кредиту по строке 1370 составляет 106 тыс. руб. убытка, в 2016 году — 564 тыс. руб. прибыли, в 2017 году — 22187 тыс. руб. прибыли.

По строке 1450 «Другие долгосрочные обязательства» указывается сумма по счету 76 «Расчеты с разными дебиторами и кредиторами» по расчетам со сроком погашения более 1 года. Так, в 2017 году остаток по счету по кредиту составляет 3968 тыс. руб.

По строке 1510 «Краткосрочные заемные средства» отражается остаток по счету 66 «Расчеты по краткосрочным кредитам и займам». Так в 2016 году остаток на конец года по кредиту по строке 1510 составляет 3 тыс. руб., в 2017 году — 998 тыс. руб.

По строке 1520 «Кредиторская задолженность» отражается кредитовый остаток по счетам 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам», 69 «Расчеты по социальному обеспечению». Так в 2015 году остаток на конец года по кредиту по строке 1520 составляет 5518 тыс. руб., в 2016 году — 4908 тыс. руб., в 2017 году — 12363 тыс. руб.

Валюта баланса в пассиве бухгалтерского баланса отражается по строке 1700 и составляет в 2017 году 39516 тыс. руб.

В целом организация ООО «Технологии рекламы» за анализируемый период ведет деятельность согласно действующему законодательству, правилам ведения бухгалтерского учета на территории России и внутренним нормативным актам организации.

Заключение

Исследование проводилось по данным организации ООО «Технологии рекламы» за период 2015–2017 гг. г. Новосибирска. В целом цель и задачи достигнуты и решены.

В ходе решения первой задачи было выяснено, что бухгалтерский баланс является документом, представляющим собой отчетную форму, содержащую сведения об имущественном и финансовом состоянии на отчетную дату.

Балансы классифицируются по следующим признакам. В зависимости от назначения, содержания и порядка составления различают сальдовый и оборотный баланс. По источникам составления бухгалтерские балансы могут быть инвентарными, книжными и актуарными.

По характеру деятельности балансы могут быть основной и неосновной деятельности. По реформированию различают реформированные и нереформированные балансы. По полноте различают баланс-брутто и баланс-нетто. Кроме того, все бухгалтерские балансы принято разделять на две большие группы: статические и динамические. К динамическим балансам относятся следующие виды балансов: реформационные, ликвидационные, санируемые, рабочие балансы.

В ходе решения второй задачи было выяснено, что Общество с ограниченной ответственностью «Технологии рекламы» является юридическим лицом, расчетный счет, а также другие реквизиты, необходимые для хозяйственной и иной деятельности. Общество с ограниченной ответственностью «Технологии рекламы» имеет устав и учетную политику.

По оборотной ведомости общий размер движения средств и расчетов организации за 2015 год составил 19987 тыс. руб., в 2016 году — 555125 тыс. руб., в 2017 году — 716744 тыс. руб.

В целом бухгалтерский баланс организации ООО «Технологии рекламы» за анализируемый период 2015–2017 гг. составлен в соответствии с действующим законодательством, правилами ведения бухгалтерского учета на территории России и внутренним нормативным актам организации.

Организация ООО «Технологии рекламы» за анализируемый период ведет деятельность согласно действующему законодательству, правилам ведения бухгалтерского учета на территории России и внутренним нормативным актам организации.

Для того, чтобы предприятие успешно функционировало, необходимо осознавать важную миссию бухгалтерской отчетности и проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся среды. Это позволит сделать предприятие прибыльным и конкурентоспособным, обеспечить его развитие.

Список использованных источников

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016). Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016) // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Приказ Минфина РФ от 29.07.1998 № 34-н (ред. от. 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Справочно-правовая система [Электронный ресурс]. — доступа: http://www.consultant.ru.

- Все положения по бухгалтерскому учету [Текст]. — М.: ЗАО Издательский Дом «Главбух», 2014.

- Баканов, М. И. Теория экономического анализа [Текст] / М. И. Баканов, М. В. Мельник, А. Д. Шеремет. — М.: Финансы и статистика, 2014.

- Баканов, М. И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование [Текст] / М. И. Баканов, А. Д. Шеремет. — М.: Финансы и статистика, 2015.

- Бахрушина, М. А. Международные стандарты учета и финансовой отчетности [Текст] / М. А. Бахрушина, Л. А. Мельникова, И. С. Пласкова. — М.: Вузовский учебник, 2013.

- Баскакова О.В. Экономика предприятия (организации): Учебник [Текст] / О.В. Баскакова, Л.Ф. Сейко. — М.: Издательско-торговая корпорация «Дашков и К», 2014. — 372 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / Т.Б. Бердникова. — М.: Инфра-М, 2013.

- Бычкова, С. М. Бухгалтерская отчетность. Возможность моделирования для принятия правильных управленческих решений: практическое руководство [Текст] / С. М. Бычкова, Ц. Н. Янданова. — М.: Эксмо-Москва, 2013. — С. 111.

- Гиляровская Л.Т. Экономический анализ: учебник для вузов [Текст] / под ред. Л. T. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2013.

- Карлика А.Е. Экономика предприятия: Учебник для вузов [Текст] / Под ред. А.Е. Карлика, М.Л. Шухгальтера. — 2-е изд. переработанное и дополненное. — СПб.: Питер, 2013. — 464 с.

- Ковалев, В. В. Финансовая отчетность. Анализ финансовой отчетности [Текст] / В. В. Ковалев, Вит. В. Ковалев. — М.: ТК Велби: Проспект, 2014.

- Кондраков, И. П. Бухгалтерский учет: учеб. Пособие [Текст] / И. П. Кондраков. — М.: ИНФРА-М, 2013.

- Новодворский, В. Д. Бухгалтерская отчетность организации [Текст] / В. Д. Новодворский, Л. В. Пономарева. — М.: Бухгалтерский учет, 2013.

- Патров В. В Составление годовой бухгалтерской отчетности [Текст] / В. В. Патров, В. А. Быков // Бухгалтерский учет. — 2014. — №1. — С. 11–37.

- Патров В. В Составление годовой бухгалтерской отчётности [Текст] / В. В. Патров, В. А. Быков // Бухгалтерский учёт. — 2015. — №2. — С. 9–22.

- Рябова, М. А. Бухгалтерский учет: учебно-практическое пособие [Текст] / М. А. Рябова; Уляновский гос. тех. университет. — Ульяновск: УлГТУ, 2013. — 254 с.

- Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие [Текст] / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. — Ульяновск: УлГТУ, 2013. — 214 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. — 4-е изд. — М.: Инфра-М, 2015. — 512 с.

- Сацук Т.П. Бухгалтерский финансовый учет и отчетность: учебное пособие [Текст] / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. — Москва: КноРус, 2016. — 275 с.

- Смагин В. Н. Экономика предприятия [Текст] / В.Н. Смагин. — М.: КноРус, 2014. — 159 с.

- Сорокина Е.М. Бухгалтерская финансовая отчетность: учебное пособие [Текст] / Е.М. Сорокина. — Москва: КноРус, 2016. — 160 с.

- Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А. Д. Шеремет. — М.: ИНФРА-М, 2014.

- Щиборщ, К. В. Анализ хозяйственной деятельности предприятий России [Текст] / К. В. Щиборщ. — М.: Дело и Сервис, 2015.

-

Бычкова, С. М. Бухгалтерская отчетность. Возможность моделирования для принятия правильных управленческих решений: практическое руководство [Текст] / С. М. Бычкова, Ц. Н. Янданова. — М.: Эксмо-Москва, 2013. — С. 111. ↑

-

Баканов, М. И. Теория экономического анализа [Текст] / М. И. Баканов, М. В. Мельник, А. Д. Шеремет. — М.: Финансы и статистика, 2014. ↑

-

Ковалев, В. В. Финансовая отчетность. Анализ финансовой отчетности [Текст] / В. В. Ковалев, Вит. В. Ковалев. — М.: ТК Велби: Проспект, 2014. ↑

-

Кондраков, И. П. Бухгалтерский учет: учеб. Пособие [Текст] / И. П. Кондраков. — М.: ИНФРА-М, 2013. ↑

-

Все положения по бухгалтерскому учету [Текст]. — М.: ЗАО Издательский Дом «Главбух», 2014. ↑

-

Баканов, М. И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование [Текст] / М. И. Баканов, А. Д. Шеремет. — М.: Финансы и статистика, 2015. ↑

-

Новодворский, В. Д. Бухгалтерская отчетность организации [Текст] / В. Д. Новодворский, Л. В. Пономарева. — М.: Бухгалтерский учет, 2013. ↑

-

Бахрушина, М. А. Международные стандарты учета и финансовой отчетности [Текст] / М. А. Бахрушина, Л. А. Мельникова, И. С. Пласкова. — М.: Вузовский учебник, 2013. ↑

-

Баскакова О.В. Экономика предприятия (организации): Учебник [Текст] / О.В. Баскакова, Л.Ф. Сейко. — М.: Издательско-торговая корпорация «Дашков и К», 2014. — 372 с. ↑

-

Патров В. В Составление годовой бухгалтерской отчетности [Текст] / В. В. Патров, В. А. Быков // Бухгалтерский учет. — 2014. — №1. — С. 11–37. ↑

-

Патров В. В Составление годовой бухгалтерской отчётности [Текст] / В. В. Патров, В. А. Быков // Бухгалтерский учёт. — 2015. — №2. — С. 9–22. ↑

-

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / Т.Б. Бердникова. — М.: Инфра-М, 2013. ↑

-

Рябова, М. А. Бухгалтерский учет: учебно-практическое пособие [Текст] / М. А. Рябова; Уляновский гос. тех. университет. — Ульяновск: УлГТУ, 2013. — 254 с. ↑

-

Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие [Текст] / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. — Ульяновск: УлГТУ, 2013. — 214 с. ↑

-

Гиляровская Л.Т. Экономический анализ: учебник для вузов [Текст] / под ред. Л. T. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2013. ↑

-

Сацук Т.П. Бухгалтерский финансовый учет и отчетность: учебное пособие [Текст] / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. — Москва: КноРус, 2016. — 275 с. ↑

-

Сорокина Е.М. Бухгалтерская финансовая отчетность: учебное пособие [Текст] / Е.М. Сорокина. — Москва: КноРус, 2016. — 160 с. ↑

-

Баканов, М. И. Теория экономического анализа [Текст] / М. И. Баканов, М. В. Мельник, А. Д. Шеремет. — М.: Финансы и статистика, 2014. ↑

-

Смагин В. Н. Экономика предприятия [Текст] / В.Н. Смагин. — М.: КноРус, 2014. — 159 с. ↑

-

Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А. Д. Шеремет. — М.: ИНФРА-М, 2014. ↑

-

Щиборщ К. В. Анализ хозяйственной деятельности предприятий России [Текст] / К. В. Щиборщ. — М.: Дело и Сервис, 2015. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. — 4-е изд. — М.: Инфра-М, 2015. — 512 с. ↑

-

Карлика А.Е. Экономика предприятия: Учебник для вузов [Текст] / Под ред. А.Е. Карлика, М.Л. Шухгальтера. — 2-е изд. переработанное и дополненное. — СПб.: Питер, 2013. — 464 с. ↑

-

Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016). Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016) // Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru. ↑

-

Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» // Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru. ↑

-

Приказ Минфина РФ от 29.07.1998 № 34-н (ред. от. 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. — Режим доступа: http://www.consultant.ru. ↑

- Типологии сообщений интегрированных коммуникаций(Теоретические аспекты интегрированных коммуникаций)

- Методы, позволившие продвинуть сайт на верхние позиции поисковиков для ФГУП «Российские авиалинии»

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товар ( Особенности коммерческой деятельности на рынке товаров и услуг)

- Классификация правовых норм (Понятие и структура нормы права)

- Понятие и виды трудового стажа (ОБЩАЯ ХАРАКТЕРИСТИКА ТРУДОВОГО СТАЖА))

- Виды и состав угроз информационной безопасности (Характеристика информационной безопасности))

- История развития нотариата(История развития законность нотариата)

- Менеджмент человеческих ресурсов ( Теоретические аспекты человеческих ресурсов: сущность и соотношение)

- «Анализ внешней и внутренней среды организации» .

- Рекламные стратегии компаний «SPAR»

- Потенциал предприятия и оценка его использования (на примере ОАО НК «Роснефть»)

- Организация бухгалтерского учета на предприятии(Теоретические основы организации бухгалтерского учета)