Бухгалтерская отчетность организации: порядок ее составления и анализ (Теоретические аспекты составления и анализа бухгалтерской отчетности организации)

Содержание:

ВВЕДЕНИЕ

В современном динамично меняющемся мире значимость информационных ресурсов неуклонно повышается. Чтобы грамотно управлять любой социально-экономической системой, следует обеспечить поступление необходимой информации управленческому персоналу. Информационное обеспечение процесса управления включает в себя бухгалтерскую и статистическую отчетность, оперативные данные, неформализованные внеучетные сведения.

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. В плановой экономике бухгалтерская отчетность выполняла подчиненную функцию, дополняя своими данными статистические сводки. Не отрицая значения статистических данных для страны в целом, нужно отметить, что в условиях рыночных отношений функции бухгалтерской (финансовой) отчетности в корне меняются. Она таит в себе громадный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера.

Отчетность является завершающим высшим этапом бухгалтерского обобщения информации. Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности. Из этого следует, что бухгалтерская отчетность – это упорядоченная взаимосвязанная система показателей, характеризующих условия и результаты хозяйственной деятельности. Балансовый принцип построения бухгалтерской отчетности усиливает ее комплексный характер и облегчает проверку правильности отчетности.

Актуальность темы представленной курсовой работы заключается в том, что бухгалтерская отчетность предприятия служит основным источником информации об его финансово-хозяйственной деятельности и должна быть составлена надлежащим образом.

Предметом исследования являются особенности формирования и анализа бухгалтерской отчетности.

Объектом исследования является деятельность ООО "Хлеб", являющегося крупным производителем хлебобулочных и кондитерских изделий в г. Белая Калитва Ростовской области.

Цель курсовой работы – рассмотреть состав, содержание и методику использования бухгалтерской отчетности организации в оценке ее деятельности.

В связи с поставленной целью можно сформулировать задачи курсовой работы:

• раскрыть сущность, состав и содержание бухгалтерской отчетности организации;

• рассмотреть методику использования бухгалтерской отчетности в анализе деятельности организации;

• ознакомиться с порядком составления бухгалтерской отчетности на исследуемом предприятии;

• используя данные бухгалтерской отчетности за 2019г. выполнить анализ финансового состояния ООО "Хлеб", анализ состава и движения собственного капитала предприятия, прибыли и рентабельности деятельности, а также проанализировать движение денежных потоков на предприятии;

• по результатам проведенного исследования предложить мероприятия по совершенствованию формирования бухгалтерской отчетности в ООО "Хлеб.

Для написания работы в качестве нормативно – правовой базы использовались законы РФ, постановления Правительства РФ, Приказы Министерства Финансов РФ. Теоретической основой являются источники учебной и периодической литературы, методические материалы по теме курсовой работы, справочно-правовые системы "Гарант" и "Консультант".

Данная курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

При освящении теоретических вопросов порядка составления и анализа бухгалтерской отчетности были использованы различные учебные пособия, статьи периодических изданий.

Одним из основных источников информации послужило учебное пособие Жуковой Т. В. «Бухгалтерская (финансовая) отчетность». Данный учебник считается надежным так как, в пособии рассматриваются вопросы, связанные с ролью бухгалтерской (финансовой) отчетности в системе информационного обеспечения организации, а также основные моменты, связанные с ее подготовкой и составлением. Учебник 2019 года, выпущен издательством «Новосибирский государственный технический университет».

Также надежным источником является на наш взгляд и учебное пособие «Анализ хозяйственной деятельности по отраслям (Управленческий анализ)» О.В. Долматовой, Е.Н. Сысоевой. В данном пособии раскрыты основы управленческого анализа, практических расчетов и оценки финансово-хозяйственной деятельности предприятий, организаций, обоснования бизнес-плана и степени его выполнения, определения экономической эффективности ресурсов, выявления наиболее рациональных путей развития хозяйственных субъектов. В связи с этим в учебном пособии рассматривается методика управленческого и финансового анализа по отраслям деятельности. Учебное пособие подготовлено в соответствии с требованиями Федерального государственного образовательного стандарта высшего образования. Учебник 2019 года, выпущен крупным издательством «Ай Пи Эр Медиа».

Еще одним из основных источников является учебник Савицкой Г. В. «Анализ хозяйственной деятельности предприятия». В учебнике изложены теоретические основы анализа хозяйственной деятельности. Рассмотрены методики комплексного анализа результатов деятельности субъектов хозяйствования в условиях рыночной экономики. Значительное место отводится изложению методики финансового анализа организации с учетом последних наработок в данной предметной области, изменений в финансовом законодательстве и финансовой отчетности. Освещены вопросы финансовых вычислений и анализа инвестиционной и инновационной деятельности.

Также источниками информации послужили статьи различных авторов, таких как Акимова Е. А., Рожкова А. А., Кумышева М. М., Виндижева А. Х., Виндижев Т. Х., Лытнева Н.А., Парушина Н.В., Попова О.А. и др. Работы указанных авторов были напечатаны в таких изданиях как: электронный журнал «Наука и образование сегодня»; журнал «Экономика и бизнес: теория и практика»; журнал «Естественно-гуманитарные исследования», журнал «Новые импульсы развития: вопросы научных исследований», журнал «European science» и др. Что доказывает надежность используемых источников.

1. Теоретические аспекты составления и анализа бухгалтерской отчетности организации

1.1. Состав и содержание бухгалтерской отчетности

Согласно п. 4 Положения по бухгалтерскому учету (ПБУ) 4/99 "Бухгалтерская отчетность организации" бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [8].

Бухгалтерская отчетность также является одним из методов бухгалтерского учета, который позволяет завершить этап учетного процесса.

Все чаще термин "бухгалтерская отчетность" стал заменяться термином "финансовая отчетность"; эта тенденция пришла к нам вместе с международными стандартами финансовой отчетности (МСФО), но, несмотря на это в отечественных нормативных документах используется первый термин.

Бухгалтерская (финансовая) отчетность организации служит "визитной карточкой", по которой судят о состоянии дел в организации: что она имеет, сколько зарабатывает, какими денежными средствами располагает, какие важные для организации события произошли в отчетном году. Значение бухгалтерской (финансовой) отчетности состоит в том, что она представляет собой источник данных об организации для пользователей, благодаря которым становится возможным принимать адекватные управленческие решения. Пользователь бухгалтерской отчетности согласно п. 4 ПБУ 4/99 – это юридическое или физическое лицо, заинтересованное в информации об организации.

Бухгалтерская (финансовая) отчетность выполняет следующие функции [20, 23]:

- является средством наблюдения со стороны пользователей за работой организации;

- выступает информационной базой для принятия управленческих решений внешними и внутренними пользователями;

- дает возможность обобщения экономических показателей на региональном и общегосударственном уровнях;

- применяется в качестве средства контроля хозяйственно-финансовой деятельности организации;

- служит базой для разработки текущих и перспективных планов и др.

Ключевым моментом при формировании бухгалтерской (финансовой) отчетности является представление не просто информации, а полезной для принятия экономических решений информации, причем эта полезность оценивается с точки зрения пользователей.

Требования к информации, формируемой в системе бухгалтерского учета (качественные характеристики полезности информации), в общем виде следующие: понятность; уместность; надежность; сопоставимость [21].

Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя их в широкие категории в соответствии с их экономическим содержанием. Эти широкие категории называются элементами финансовой отчетности.

Элементы финансовой отчетности организации делятся на две группы [15, 23]:

1) элементы, характеризующие финансовое положение, отражаются в бухгалтерском балансе — активы, обязательства и капитал;

2) элементы, характеризующие результаты деятельности, отражаются в отчете о финансовых результатах — доходы и расходы организации (рис. 1.1).

Элементы финансовой отчетности

Элементы, характеризующие финансовое положение

Элементы, характеризующие результаты деятельности

Активы

Обязательства

Капитал

Доходы

Расходы

Рис. 1.1. Элементы финансовой отчетности

В соответствии с законодательством о бухгалтерском учете отчетность организации состоит из следующих форм [3, 5, 8]:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах, состоящие из:

-

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения.

-

Рассмотрим более подробно требования к составлению отчетности.

Под бухгалтерским балансом понимают способ экономической группировки состава и размещения ресурсов хозяйствующего субъекта включаемых в актив баланса и юридических источников их формирования (в виде заемного и собственного капитала, отражаемых как пассив (обязательства) баланса на отчетную дату как правило на 1-ое число месяца) [15, 21].

Бухгалтерский баланс предприятия составляется на основании бухгалтерской документации: счетов, бухгалтерских расчетов, данных инвентаризации и бухгалтерского баланса за предыдущий отчетный период. При составлении бухгалтерского баланса компании необходимо руководствоваться только реальными данными, полученными в результате четкого следования установленному порядку ведения бухгалтерского учета, в противном случае бухгалтерский баланс предприятия будет являться недействительным при сдаче бухгалтерской отчетности, что потребует проведение длительной и дорогостоящей процедуры восстановления бухгалтерского учета.

Кроме того, сдача бухгалтерской отчетности и бухгалтерского баланса должна производиться в четко установленные сроки, несоблюдение которых влечет к штрафным санкциям. Чтобы такого не произошло, необходимо следить за корректностью составления бухгалтерского баланса и своевременной сдачей бухгалтерской отчетности в органы налоговой инспекции.

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность); реальность; единство; преемственность; ясность [21].

Формированию годового бухгалтерского баланса обязательно предшествуют следующие семь основных этапов [15]:

1. В соответствии со ст. 11 Федерального закона "О бухгалтерском учете" в конце года обязательно должна проводиться инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации, которые находят обязательное отражение в Главной книге за декабрь [3];

2. Осуществляется проверка расчетов со всеми покупателями, поставщиками и другими субъектами рынка, с которыми организация имеет расчеты. Такая проверка может вызвать появление сторнировочных записей и дополнительных статей в Главной книге за декабрь;

3. Проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п.; заключительными записями декабря образуются оценочные резервы, например, резервы по сомнительным долгам, с учетом проведенной инвентаризации, резервы по снижению стоимости материальных ценностей и другие резервы, предусмотренные в учетной политике организации или действующим законодательством;

4. Уточняются распределения доходов и расходов, прибылей и убытков между смежными отчетными периодами (двумя календарными годами);

5. Выявляется окончательный финансовый результат работы организации путем суммирования всех частных результатов; закрываются счета финансовых результатов;

6. Составляется итоговая оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше процедурами и дающая материал (остатки по счетам) для составления годового (заключительного) баланса;

7. В соответствии с ПБУ 7/98 "События поле отчетной даты" и ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы" вносятся уточнения в Главную книгу (декабря) или эти уточнения отражаются в пояснительной записке к годовому отчету.

Содержание бухгалтерского баланса определено ПБУ 4/99 "Бухгалтерская отчетность организации". В балансе отражаются фактические данные об имущественном и финансовом состоянии, четко разграничены источники собственные и заемные, при этом формирование структуры актива предусматривает расположение статей в порядке возрастающей ликвидности, а пассива – в порядке возрастающей степени востребования капитала. Во многих странах с развитой рыночной экономикой содержание бухгалтерского баланса строится в обратной степени ликвидности, например в США.

Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т. е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу - активы, а в другой по источникам формирования - пассивы. В бухгалтерском балансе не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных законодательством [8].

Строение баланса основывается на принципе двойственности – основополагающей концепции бухгалтерского учета и подразумевающее равенство итогов актива и пассива.

Разложение правой стороны баланса на две составляющие в указанной последовательности имеет глубокий экономический смысл. В случае ликвидации экономического субъекта ввиду несостоятельности (банкротства) действующее законодательство в первую очередь предусматривает удовлетворение обязательств кредиторов в строго установленной очередности. В то же время инвесторы на вложенный капитал получают только ту часть, которая остается после платежей по обязательствам.

К Бухгалтерскому балансу предъявляются требования Приказа МФ РФ от 02.07.2010 (ред. от 19.04.2019) № 66н "О формах бухгалтерской отчетности организаций".

Организация должна включать в отчетность информацию по состоянию: на отчетную дату отчетного периода;на 31 декабря предыдущего года; на 31 декабря года, предшествующего предыдущему [5].

Исходя из принципов бухгалтерского учета, Отчет о финансовых результатах должен быть ясным и наглядным, содержать все доходы и расходы с учетом требования полноты.

Признание доходов и расходов происходит в соответствии с принципом консерватизма, который выражается в том, что доходы учитываются, когда возможность их получения становится вполне определенным событием, а расходы – вполне вероятным событием.

Принцип реализации означает, что доход признается при поставке товара (предоставлении услуг) клиенту. При этом согласно принципу соответствия признание себестоимости осуществляется одновременно с признанием дохода от реализации.

Существует пять экономических принципов составления отчета о финансовых результатах [26]:

1. недопущение взаимозачета статей доходов и расходов (принцип расчета финансового результата методом брутто);

2. детализация доходов и расходов по видам (принцип детализации доходов и расходов);

3. детализация затрат по функциям управления - производство, управление и сбыт (принцип построения отчета о финансовых результатах по функциям управления);

4. отражение возникших в отчетном периоде доходов и расходов в зависимости от отношения к отчетному периоду их причин (принцип периодизации);

5. разделение финансового результата на результат от основной и прочей деятельности (принцип разделения результатов).

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации". Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в Отчете о финансовых результатах нарастающим итогом с начала года до конца отчетного периода.

Составляется Отчет по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

Если данные за предыдущие годы несопоставимы с данными за отчетный год вследствие изменений в нормативных актах или в учетной политике, то показатели предыдущих лет должны быть скорректированы. В регистры бухгалтерского учета при этом изменения не вносятся.

В Отчете об изменениях капитала отражаются показатели, характеризующие формирование уставного, добавочного и резервного капитала предприятия, а также нераспределенной прибыли (непокрытого убытка). Кроме того, эта форма содержит сведения о формировании и использовании резервов [17].

Отчет об изменениях капитала включает в себя:

- раздел 1 "Движение капитала";

- раздел 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок";

- раздел 3 "Чистые активы".

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняют на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год. Вторую часть раздела 1 заполняют на основании данных бухучета за отчетный год.

Показатели Отчета об изменении капитала за отчетный период и два прошлых года должны быть сопоставимы. Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняют. Сумму, на которую изменился размер капитала, отражают в разделе 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок".

В разделе 3 "Чистые активы" нужно привести сведения о величине чистых активов по состоянию на 31 декабря отчетного года и двух прошлых лет.

Показатели Отчета о движении денежных средств заполняются на основании аналитических данных к счетам 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках". Отчет составляется прямым методом с указанием всех потоков денежных средств.

Данные Отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Сведения предоставляются за отчетный и за предыдущий период.

В соответствии с п.6 гл. 1 ПБУ 23/2011 в отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов, а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода. В Отчете о движении денежных средств отражаются сведения о фактическом поступлении и расходовании денежных средств. На основании п. 18 гл. 3 ПБУ 23/2011 отчет о движении денежных средств заполняется в рублях. Если у юридического лица в отчетном периоде было движение денежных средств в иностранной валюте, то эти суммы пересчитываются в рубли по курсу Центрального банка России на дату составления годовой бухгалтерской отчетности [7].

В соответствии с п.26 гл.4 ПБУ 23/2011 организация представляет в своей бухгалтерской отчетности дополнительные пояснения к какому-либо показателю, то соответствующая статья отчета о движении денежных средств должна содержать ссылку на эти пояснения. ПБУ 23/2011 устанавливает требования к раскрытию информации, определен состав этой информации, а также установлена необходимость увязки сумм, представленных в отчете с соответствующими статьями бухгалтерского баланса.

Как уже отмечалось выше, к бухгалтерскому балансу и отчету о финансовых результатах установлены иные приложения, так называемые пояснения. Указанные пояснения приводятся организациями, если каждый показатель об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности [8].

Согласно п. 4 Приказа № 66н пояснения оформляются в табличной и (или) текстовой форме. При этом содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно, но с учетом Приложения № 3 к Приказу № 66н [5].

Все формы бухгалтерской отчетности должны быть взаимоувязаны между собой. Взаимосвязь отчетных форм имеет логический и информационный характер. Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи). Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Информационные связи представлены соотношениями между отдельными показателями отчетных форм, их разделов и статей. В бухгалтерском балансе статьи актива и пассива – взаимосвязаны, что обусловлено содержанием баланса; который (как отчетная форма) представляет собой характеристику финансово-хозяйственных средств организации по составу и размещению с одной стороны и по источникам формирования с другой.

1.2. Использование бухгалтерской отчетности в анализе деятельности организации

Анализ бухгалтерской отчетности является неотъемлемой частью процесса контроля за принятыми и принимаемыми управленческими решениями финансовых менеджеров, основой анализа финансового состояния предприятия, составным элементом экономического анализа финансово-хозяйственной деятельности предприятия.

Бухгалтерская (финансовая) отчетность служит базой для анализа финансового положения предприятия.

Целью финансового анализа является оценка информации, содержащейся в отчетности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений [14, 24].

Выбор глубины и масштабов анализа, а также конкретных параметров и инструментов (набора методов) анализа зависит от конкретных задач, которые ставит перед собой пользователь с целью получения максимально возможной, полезной для него информации.

Для анализа (интерпретации) показателей бухгалтерской (финансовой) отчетности используют общепринятые приемы [18, 19, 27]: чтение отчетности; вертикальный анализ; горизонтальный анализ; трендовый анализ; расчет финансовых показателей.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов. Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов [29].

Для проведения анализа финансовой устойчивости предприятия используется следующая система показателей [30]:

Общий уровень финансовой устойчивости предприятия характеризуют следующие показатели, рассчитываемые по данным баланса:

1. Коэффициент автономии (финансовой независимости; концентрации собственного капитала или коэффициент собственности);

2. Коэффициент концентрации заемного капитала (финансовой зависимости);

3. Коэффициент соотношения заемных и собственных средств (плечо финансового рычага или коэффициент финансового риска);

4. Коэффициент финансовой устойчивости (поскольку наряду с собственным капиталом предприятие может использовать долгосрочные кредиты, которые в зарубежной практике могут представиться на срок до 25 лет по учётной ставке 3-5% в год, эти кредиты смогут приравниваться к собственному капиталу).

Алгоритм расчета данных показателей и их экономический смысл представлен в таблице 1 приложения 1 [30].

Для оценки текущей платежеспособности предприятия используются относительные коэффициенты ликвидности, на основе которых определяется степень и качество покрытия краткосрочных обязательств ликвидными активами. В отечественной и мировой практике исчисляют три относительных показателя ликвидности по данным бухгалтерского баланса [22]. Алгоритм расчета относительных коэффициентов ликвидности и их экономический смысл представлен в таблице 2 приложения 1.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия.

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на группы. В зависимости от возрастания сроков погашения обязательств пассивы так же группируются [16, 22]. Группировка активов и пассивов для проведения анализа ликвидности баланса представлена в приложении 2.

Баланс считается абсолютно ликвидным, если выполняется следующее неравенство [19, 27, 30]:

1. А1 ≥ П1, т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

2. А2 ≥ П2, т.е. быстрореализуемые активы равны или перекрывают краткосрочные обязательства;

3. А3 ≥ П3, т.е медленно реализуемые активы равны или перекрывают долгосрочные активы;

4. А4 ≤ П4, т.е. постоянные пассивы равны или перекрывают труднореализуемые активы.

Если соблюдены первые три неравенства, то обязательно выполняется четвертое неравенство, которое имеет следующий экономический смысл – наличие у предприятия собственных оборотных средств, т.е. соблюдение минимального условия финансовой устойчивости.

Невыполнение одного из первых трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной ситуации менее ликвидные активы не могут заменить более ликвидные (т.е. компенсация может быть лишь по стоимости).

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. Для объективной оценки конечных результатов деятельности предприятия, возможности сравнительного анализа определяется относительный размер прибыли, который называется рентабельностью.

Различают три показателя рентабельности [16, 28]:

1. Общая рентабельность предприятия характеризует размер прибыли на 1 руб. стоимости производственных фондов (основных и оборотных средств).

Определяется этот показатель по формуле:

=

=  , (1.1)

, (1.1)

где Пб – балансовая прибыль (убыток);

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Уровень рентабельности предприятия является обобщающим показателем, так как он характеризует эффективность всей детельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг).

Если исчисленное значение показателя общей рентабельности предприятия больше 1, то предприятие считается рентабельным, если – меньше – убыточным, если равно 1 – безубыточным.

2. Рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по следующей формуле:

=

=  , (1.2)

, (1.2)

где Пр – прибыль от реализации продукции (работ, услуг);

Z – себестоимость товарной продукции.

Уровень рентабельности продукции (работ, услуг) показывает прирост средств, которые получены в изучаемом периоде в результате эффективности текущих затрат: зависит от цен на сырье, качества продукции, производительности труда, материальны и других затрат на производство.

3. Рентабельность капитала характеризует деловую активность предприятия в финансовом отношении и измеряется посредством показателя общей оборачиваемости (возврата) капитала. Рассчитывается по следующей формуле:

=

=  , (1.3)

, (1.3)

где В – выручка от реализации продукции (работ, услуг);

К – капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения).

Общая оборачиваемость капитала характеризует число кругооборотов имущества предприятия за определенный период или показывает объем выручки от реализации продукции, приходящийся на 1 руб. капитала предприятия. Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. имущества, либо к тому, что на этот же объем продукции требуется затратить меньше капитала.

Общая оборачиваемость капитала может увеличиться в результате не только ускорения кругооборота имущества предприятия, но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции. Нормальным значением для этого коэффициента считается 1:1.

Анализ собственного капитала позволяет понять, какие средства вложены владельцами в бизнес, и каковы их планы относительно организации: изъять прибыль или обеспечить ее долгосрочный рост. Анализ собственного капитала включает в себя анализ [24, 29]:

-

- структуры и динамики составляющих собственного капитала;

- качества собственного капитала;

- соотношения уставного капитала и стоимости чистых активов;

- факторов изменения стоимости чистых активов.

Необходимо учитывать, что капитал владельцев может присутствовать в бизнесе не только в качестве капитала и резервов (III раздел баланса), но и в качестве учредительских займов, кредиторской задолженности перед участниками Группы, а также безвозмездных поступлений от учредителей (отражаются по строке "доходы будущих периодов").

Для анализа состава и движения собственного капитала необходимо составить аналитическую таблицу, в которой рассчитываются показатели движения капитала [28]:

1. Коэффициент поступления

Кп = (Поступило) / (Остаток на конец года) (1.4)

2. Коэффициент выбытия

Кв = (Выбыло) / (Остаток на начало года) (1.5)

Рентабельность собственного капитала - коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данными для его расчета служит бухгалтерский баланс.

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала.

Общая формула расчета коэффициента [31]:

Крск = ЧП / СКср * 100%, (1.6)

где Крск – коэффициент рентабельности собственного капитала;

ЧП – чистая прибыль;

СКср – среднегодовая стоимость собственного капитала.

Также в процессе анализа собственного капитала необходимо рассчитать коэффициент концентрации собственного капитала, который определяет долю средств, инвестированных в деятельность предприятия его владельцами.

Коэффициент концентрации собственного капитала рассчитывается по следующей формуле [22]:

Кск = СК / ВБ, (1.7)

где СК – собственный капитал;

ВБ – валюта баланса.

Чем выше значение этого коэффициента, тем более, финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Методика анализа движения денежных средств прямым методом достаточно проста. Отчет о движении денежных средств следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности. Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организаций.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение оборотных активов. И наоборот, увеличение оборотных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение оборотных активов. В результате корректировки чистой прибыли устанавливается реальный приток (отток) денежных средств.

Порядок трансформирования сумм по косвенному методу представлен в таблице 1.2, в которой вкратце изложены общий подход и сами корректировки [24, 25].

Таблица 1.2.

Порядок пересчета денежных средств косвенным методом

|

Прибавляется к чистой прибыли |

Вычитается из чистой прибыли |

|

Начисленная амортизация |

|

|

Убытки (инвестиционная и финансовая деятельность) |

Доходы (инвестиционная и финансовая деятельность) |

|

Уменьшение дебиторской задолженности |

Увеличение дебиторской задолженности |

|

Уменьшение остатков материальных оборотных активов |

Увеличение остатков материальных оборотных активов |

|

Уменьшение расходов будущих периодов |

Увеличение расходов будущих периодов |

|

Увеличение кредиторской задолженности |

Уменьшение кредиторской задолженности |

|

Увеличение начисленных обязательств |

Уменьшение начисленных обязательств |

|

Увеличение задолженности по выплате процентов |

Уменьшение задолженности по выплате процентов |

|

Увеличение задолженности по налогу на прибыль |

Уменьшение задолженности по налогу на прибыль |

Сопоставление поступлений и выплат позволяет определить финансовый результат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денег за период (месяц, квартал, год), понять причину этого и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период. Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия - все зависит от того, на какие виды деятельности были и будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов.

2. Состав и порядок составления бухгалтерской отчетности в ООО "Хлеб"

2.1. Краткая экономическая характеристика предприятия

ОАО «Хлеб» было создано в соответствии с Указом Президента РФ от 01.07.1992 г. № 66 в процессе приватизации на базе Белокалитвинского хлебокомбината. В июле 2009г. преобразовано в Общество с ограниченной ответственностью «Хлеб».

Местонахождение общества — Россия, Ростовская область, город Белая Калитва, ул. Российская 23.

Основная деятельность Общества на момент создания – производство хлеба и хлебобулочных изделий, оптовая и розничная торговля хлебом и хлебобулочными изделиями.

В условиях, которые сложились в отрасли в настоящий момент, общество предоставляет производственные помещения, являющиеся его собственностью, в аренду, оказывает транспортные услуги. Наличие небольшого размера оборотных средств благоприятно влияет на организацию оптовой и розничной торговли продукцией, выпускаемой предприятием.

Общество является юридическим лицом. Права и обязанности юридического лица Общество приобрело от даты его регистрации. Общество имеет печать со своим наименованием, фирменный знак, расчетный и иные счета в рублях и иностранной валюте в учреждениях банка.

Общество несет ответственность по своим обязательствам только в пределах своего имущества.

Основной целью создания общества являлось получение прибыли, обеспечение рынка продовольственных товаров хлебобулочными, кондитерскими, макаронными изделиями.

Преобладающая и имеющая приоритетное значение для предприятия хозяйственная деятельность:

-

- Производство хлеба и мучных кондитерских изделий;

- Производство макаронных изделий;

- Реализация хлебобулочных, кондитерских и макаронных изделий.

Общество ведет свою основную хозяйственную деятельность только в пределах России, с предприятиями и организациями г. Ростова-на-Дону и области, независимо от сезонности.

ООО «Хлеб» осуществляет в основном свою деятельность на территории Ростовской области. Основными потребителями являются: предприятия и организации, бюджетные учреждения г. Белая Калитва и Белокалитвинского района. Общество поставляет индивидуальным предпринимателям хлебобулочные изделия собственного производства. В последнее время произошло существенное расширение рынка сбыта продукции за счет освоения Тацинского, Милютинского, Морозовского районов Ростовской области.

В настоящее время производится реконструкция хлебопекарного производства с заменой технологического оборудования и подвижного состава. Приобретены новые печи производства Шебекинского машиностроительного завода, новые тестомесильные машины. Это позволит улучшить качество выпускаемой продукции, сократить затраты на её изготовление, увеличить доходность предприятия. В планы будущей деятельности Общества входит также разработка новых видов выпускаемой продукции.

Организационная структура ООО «Хлеб» является линейно – функциональной. Руководит предприятием директор. Схема организационной структуры ООО «Хлеб» приведена в приложении 3.

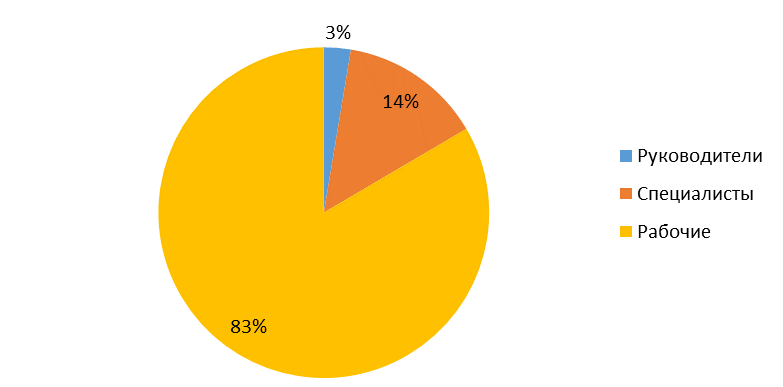

Структура численности работников на предприятии представлена на рисунке 2.1.

Рис. 2.1 Структура численности персонала ООО «Хлеб»

Как видим на рисунке, основную долю в структуре персонала ООО «Хлеб» занимают рабочие (83%), что является актуальным для производственного предприятия.

Список поставщиков производственных ресурсов представлен в таблице 2.1.

Таблица 2.1

Список основных поставщиков производственных ресурсов ООО «Хлеб»

|

Вид поставляемых ресурсов |

|

|

ООО «Октябрьский мукомольный завод» |

Мука пшеничная, ржаная |

|

ООО «Шахтинский мукомольный завод» |

Мука пшеничная, ржаная, отруби |

|

ПАО «Юг Руси» |

Мука пшеничная, масло растительное |

|

ПАО ПТФ «Белокалитвинская» |

Яйца куриные |

|

АО «Тацинский молочный завод» |

Масло сливочное, молоко, сметана |

|

ООО «СМИК» |

Строительно-монтажные работы |

|

ООО «Евротехсервис» |

|

|

ООО «Станкомаш» |

|

|

ГУП РО «РСВ» г. Белая Калитва |

Отпуск питьевой воды, прием и очистка сточных вод |

|

ПАО «Ростовэнерго» |

Поставка электроэнергии |

Перечень основных покупателей (заказчиков) продукции (работ, услуг) представлен в таблице 2.2.

Таблица 2.2

Список основных покупателей (заказчиков) ООО «Хлеб»

|

Наименование покупателя |

Вид продукции |

|

АО «Альфа» ( г.Ростов на Дону) |

Макаронные изделия |

|

ООО «Спутник» (г.Белая Калитва) |

Хлебобулочные, кондитерские изделия |

|

ООО «Ассоль» (г.Белая Калитва) |

Хлебобулочные, кондитерские изделия, макаронные изделия |

|

ООО БК КОП (г.Белая Калитва) |

Хлебобулочные изделия |

|

ООО «Заречное» (г.Белая Калитва) |

Хлебобулочные изделия, кондитерские изделия |

|

ООО «ИП Кошманов» (г. Белая Калитва) |

Хлебобулочные изделия, кондитерские изделия |

|

МБУЗ БР «ЦРБ» |

Хлебобулочные изделия |

|

ГБУ РО «ПНД» |

Хлебобулочные изделия |

|

МБУ ЦСО Белокалитвинского района |

Хлебобулочные изделия |

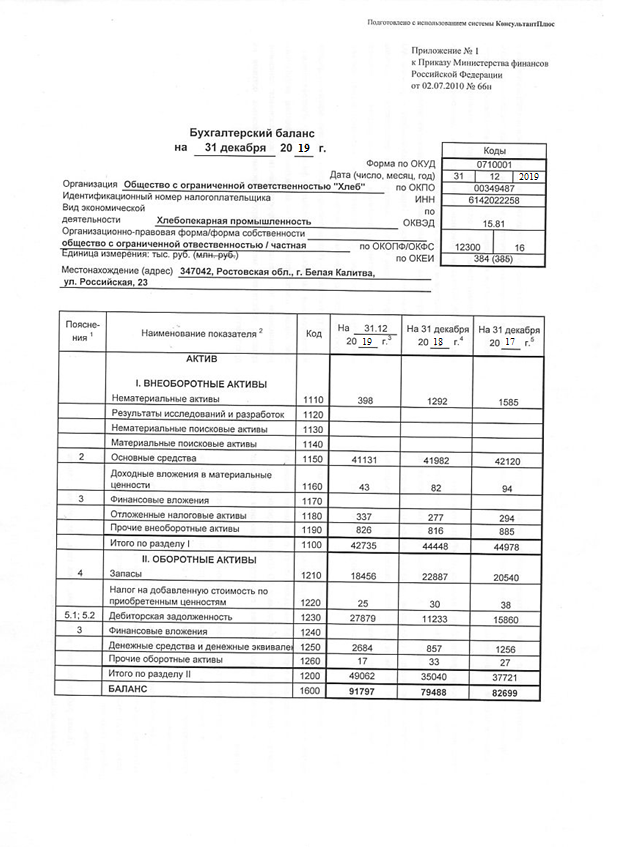

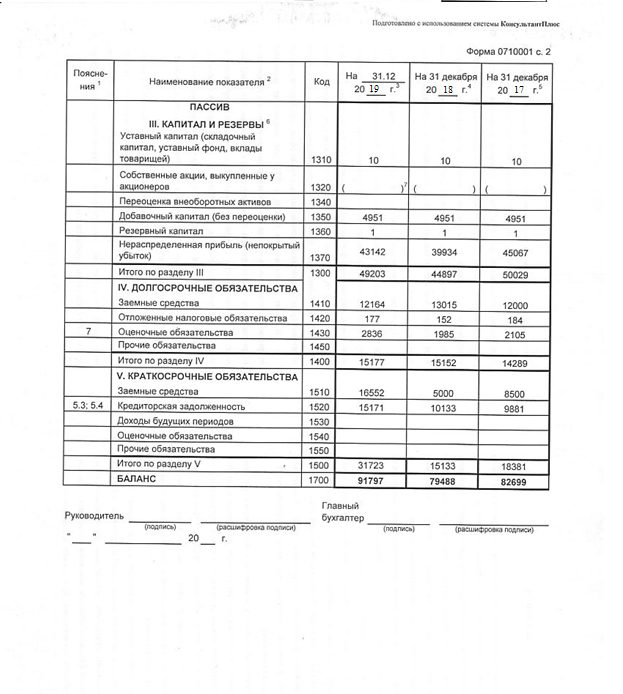

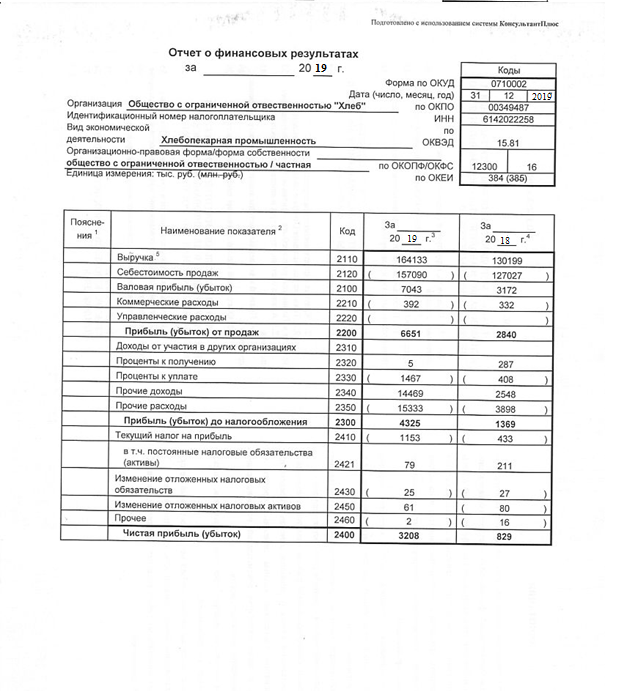

Основные экономические показатели Общества по данным бухгалтерской отчетности за 2019г. (приложения 4, 5) представлены в таблице 2.3.

Таблица 2.3

Основные экономические показатели деятельности ООО «Хлеб»

за 2017-2019гг.

|

Показатели |

2017г. |

2018г. |

2019г. |

Темпы роста (в %) |

||

|

2018г. к 2017г. |

2019г. к 2018г. |

2019г. к 2017г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от реализации, тыс. руб. |

124632 |

130199 |

164133 |

104,5 |

126,1 |

131,7 |

|

Себестоимость реализованной продукции, тыс. руб. |

120875 |

127027 |

157090 |

105,1 |

123,7 |

130,0 |

|

Чистая прибыль, тыс. руб. |

1205 |

829 |

3208 |

68,8 |

387,0 |

266,2 |

Продолжение табл. 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Среднесписочная численность персонала, чел. |

285 |

287 |

266 |

100,7 |

92,7 |

93,3 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

42623 |

42051 |

41557 |

98,7 |

98,8 |

97,5 |

|

Фондоотдача, руб. / руб. |

2,92 |

3,10 |

3,95 |

105,9 |

127,6 |

135,1 |

|

Производительность труда, тыс. руб. / чел. |

437,31 |

453,66 |

617,04 |

103,7 |

136,0 |

141,1 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

36309 |

36381 |

42051 |

100,2 |

115,6 |

115,8 |

|

Затраты на 1 рубль реализованной продукции, руб. |

0,97 |

0,98 |

0,96 |

100,6 |

98,1 |

98,7 |

|

Рентабельность продаж, % |

0,97 |

0,64 |

1,95 |

65,9 |

307,0 |

202,2 |

Данные табл. 2.3 показывают, что выручка от реализации увеличивалась в 2017-2019гг., ее рост составил в 2018г. 4,5%, в 2019г. – 26,1%. Себестоимость также возрастает на протяжении всего рассматриваемого периода, но все же ее темп роста ниже темпа роста выручки, за исключением 2018г. (5,1%), это является положительным моментом. Затраты на 1 рубль реализованной продукции в 2018г. возросли на 0,6%, в 2019г. сократились на 1,9%.

В 2018г. наблюдается снижение чистой прибыли на 31,2%, а в 2019г. она возросла в 3,9 раз, а по сравнению с 2017г. в 2,7 раз.

В 2019гг. наблюдается сокращение среднесписочной численности персонала на 7,3% по сравнению с 2018г., хотя в 2018г. мы видим незначительный рост (0,7%). Производительность труда возрастает на всем протяжении рассматриваемого периода, в 2018г. ее рост составил 3,7%, в 2019г. – 36%. Это связано с ростом полученной выручки от реализации.

Среднегодовая стоимость основных фондов сокращается: в 2018г. на 1,3%, в 2019г. – 1,2%, предприятие не осуществляет обновление своих основных средств. Фондоотдача возрастает: в 2018г. на 5,9%, в 2019г. – 27,6%, в сравнении с 2017г. – на 35,1%.

Отмечается увеличение среднегодовой стоимости оборотных средств: в 2018г. – на 0,2%, в 2019г. – на 15,6%.

Деятельность ООО «Хлеб» в 2017-2019гг. была эффективной, рентабельность продаж составила в 2019г. 1,95%, рост составил 3,1 раза по сравнению с 2018г., а по сравнению с 2017г. – в 2 раза. Это связано со значительным увеличением чистой прибыли.

2.2. Формирование бухгалтерской отчетности в ООО "Хлеб"

В соответствии с Учетной политикой в ООО "Хлеб" установлен следующий порядок оценки статей бухгалтерской отчетности.

Для осуществления уставной деятельности на балансе предприятия ООО "Хлеб" имеются: здание, оборудование, транспорт, компьютеры и т.д. Для обеспечения контроля за сохранностью основных средств, каждому инвентарному объекту присваивается соответствующий номер. Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

В соответствии с учетной политикой ООО "Хлеб" выбрало линейный способ амортизации основных средств. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и основных средств, переведенных по решению руководителя организации на консервацию на срок более 3 месяцев.

Основные средства на предприятии отражаются в балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации. Изменения первоначальной стоимости основных средств в случаях достройки, реконструкции, частичной ликвидации, переоценки в обязательном порядке раскрываются в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

В Учетной политике ООО "Хлеб" утвержден порядок отражения процесса приобретения и изготовления МПЗ, определение фактической себестоимости материальных ресурсов, списываемых в производство, формирование затрат на производство и реализацию услуг.

При отпуске материальных ресурсов в производство и ином выбытии их оценка производится по средней себестоимости.

Фактическая себестоимость материальных ресурсов, списываемых на производство, в Обществе определяется по средней себестоимости.

В учетной политике ООО "Хлеб" также отражен порядок проведения инвентаризации. Для этого оформлено приложение к приказу об учетной политике, в котором указано: график проведения инвентаризаций (в т. ч. обязательных) в отчетном году; даты проведения инвентаризаций (годовая перед составлением бухгалтерской отчетности – на 1 ноября); перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Прежде чем составлять бухгалтерскую отчетность в ООО "Хлеб" проводят следующие мероприятия:

- проводят инвентаризацию имущества и задолженностей фирмы;

- вносят исправления в учет, если в нем были допущены ошибки;

- проводят реформацию баланса;

- отражают те или иные операции, которые произошли после 31 декабря 2019 года (события после отчетной даты).

Порядок проведения инвентаризации отражен в учетной политике ООО "Хлеб". Для проведения инвентаризации в ООО "Хлеб" создана постоянно действующая инвентаризационная комиссия. Ее состав утвержден приказом генерального директора. В комиссию входят административно-управленческий персонал, а также специалисты других служб и отделов предприятия. Объем работ при проведении годовой инвентаризации большой, поэтому для ее проведения создается еще и рабочая комиссия.

Ответственность за подготовку и проведение инвентаризаций на уровне ООО "Хлеб" возложено на главного бухгалтера.

Ответственность за подготовку цеховых кладовых к проведению инвентаризации возлагается на руководителей производственных единиц, за подготовку центрального склада к инвентаризации ответственность возлагается на менеджера по снабжению.

Чтобы оформить результаты инвентаризации, составляют инвентаризационную опись. Для каждого вида имущества заполняют свою форму.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, то в ООО "Хлеб" оформляют сличительную ведомость. Сличительную ведомость составляют только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом указывают только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполняют вручную или на компьютере.

В случае если излишек или недостача образовались в пределах одной товарной группы у одного материально – ответственного лица, после выяснения причин такого расхождения, в исключительных случаях допускается зачет пересортицы. После отражения всех расхождений в сличительной ведомости, итоги всех расхождений суммируются, сличительная ведомость подписывается менеджером по снабжению, бухгалтером центрального склада. Все выявленные расхождения отражаются в учете в том периоде, в котором производилось формирование сличительной ведомости.

Инвентаризационная комиссия проверяет правильность составления сличительных ведомостей, составляет протокол, в котором записывает свои выводы и предложения. Протокол утверждает председатель инвентаризационной комиссии.

Выявленные при инвентаризации расхождения наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

- излишки подлежат оприходованию и зачислению на результаты хозяйственной деятельности предприятия с последующим установлением причин возникновения излишка и виновных лиц;

Пример 1. 1 ноября 2019г. была проведена инвентаризация на складе сырья. Инвентаризация закончилась 5 ноября 2019г. В результате были выявлены излишки сырья. Рыночная стоимость излишков составила 31200 руб.

Для целей налогообложения прибыли организация применяет метод начисления. Отчетным периодом является месяц.

Бухгалтер сделала в учете такие проводки (табл.2.5):

Таблица 2.5

Бухгалтерские проводки учета излишков МПЗ, выявленных при инвентаризации

|

№ п/п |

Операция |

Дебет |

Кредит |

Сумма |

|

1 |

Отражена стоимость излишков сырья, выявленных при инвентаризации |

10 |

91 / 1 |

31200 |

|

2 |

Отражена стоимость сырья, переданного в производство |

20 / "Кондитерский цех" |

10 |

31200 |

5 ноября бухгалтер также включила эту сумму в состав внереализационных доходов при расчете налога на прибыль.

- убыль ценностей в пределах норм, утвержденных действующим законодательством, списывается по распоряжению генерального директора предприятия на издержки производства. Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убытки от недостач материальных ценностей, а также порча сверх норм естественной убыли относится на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на результаты хозяйственной деятельности.

Пример 2. 1 ноября 2019г. проведена инвентаризация на складе материалов. Инвентаризация закончилась 5 ноября 2019г. В результате была выявлена недостача материалов. Их стоимость по данным бухучета составила 20187 руб. Рыночная стоимость сырья составила 31156 руб.

Бухгалтер сделала такие проводки (табл. 2.6):

Таблица 2.6

Бухгалтерские проводки учета недостатков МПЗ, выявленных при инвентаризации

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Отражена стоимость недостачи сырья, выявленной при инвентаризации |

94 |

10/6 "Прочие материалы" |

20187 |

|

Отнесена недостача сырья на кладовщика по балансовой стоимости |

73/2 "Расчеты по возмещению материального ущерба" |

94 |

20187 |

|

Отражена разница между рыночной и балансовой стоимостью недостающего сырья (31156 руб. – 20187 руб.) |

73/2 |

98/4 |

10969 |

|

Погашена задолженность по недостаче Кравцовой |

50 |

73/2 |

31156 |

|

Включена в состав доходов разница между рыночной и балансовой стоимостью недостающего сырья 30 ноября (10969 руб. × (15000 руб. / 31156 руб.)) |

98/4 |

91/1 |

5281 |

|

Включена в состав доходов разница между рыночной и балансовой стоимостью недостающего сырья 16 декабря (10969 руб. × (16156 руб. / 31156 руб.)) |

98/4 |

91/1 |

5688 |

Следующим и одним из важнейших и наиболее трудоемким этапом подготовительной работы в ООО "Хлеб" является закрытие операционных счетов.

Закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом закрытие счетов в ООО "Хлеб" осуществляют в такой последовательности:

- В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 "Вспомогательные производства" .

- Распределяют общепроизводственные и общехозяйственные расходы и закрывают следующие счета: 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы".

- Распределяют суммы амортизации и затрат на ремонт основных средств.

- Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство".

- Списывают выявленные отклонения себестоимости продукции основного производства.

- Закрывают счет 28 "Брак в производстве"

- После этого осуществляют списание затрат со счета 29 "Обслуживающие производства и хозяйства".

- Списывают затраты по завершенным процессам и уточняют записи на счетах по капитальным вложениям.

- Определяют финансовый результат от реализации продукции и закрывают счет 90 "Продажи"

31 декабря бухгалтер закрыл все субсчета, открытые к счету 90 "Продажи".

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 стали равны. Таким образом, по состоянию на 1 января 2019г. сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам равно нулю.

Пример 3. В 2019 году ООО "Хлеб" получило выручку от продажи продукции в сумме 193676940 руб. (в том числе НДС — 29543940 руб.). Себестоимость проданной продукции составила 157090114 руб., расходы на продажу товаров — 392156 руб. Бухгалтер сделал проводки (табл. 2.7):

Таблица 2.7

Бухгалтерские проводки закрытия счета 90 "Продажи"

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена выручка от продажи продукции |

62 |

90/1 |

193676940 |

|

Начислен НДС |

90/3 |

68/НДС |

29543940 |

|

Списана себестоимость проданной продукции |

90/2 |

43 |

157090114 |

|

Списаны расходы на продажу |

90/2 |

44 |

392156 |

|

Отражена прибыль от продаж (193676940-29543940-157090114-392156) |

90/9 |

99 |

6650730 |

|

31.12.2019г. |

|||

|

Закрыт субсчет 90-1 по окончании года |

90/1 |

90/9 |

193676940 |

|

Закрыт субсчет 90-2 по окончании года |

90/9 |

90/2 |

157482270 |

|

Закрыт субсчет 90-3 по окончании года |

90/9 |

90/3 |

29543940 |

|

В Отчете о финансовых результатах будет указано: по строке 2110 "Выручка", (тыс. руб.) |

164133 |

||

|

По строке 2120 "Себестоимость продаж", (тыс. руб.) |

157090 |

||

|

По строке 2210 "Коммерческие расходы", (тыс. руб.) |

392 |

||

- Затем определяют финансовый результат от прочих видов деятельности и закрывают счет 91 "Прочие доходы и расходы"

Учет прочих доходов и расходов в ООО "Хлеб" ведут на счете 91 "Прочие доходы и расходы". После того как бухгалтер закрыл субсчета к счету 90, он закрывает все субсчета, открытые к счету 91 "Прочие доходы и расходы".

Пример 4. В 2019 году ООО "Хлеб" получило доход от сдачи имущества в аренду и прочей деятельности в сумме 17073568 руб. (в том числе НДС — 2604443 руб.), проценты к получению составили 5248 руб. Расходы, связанные с предоставлением имущества в аренду, прочие расходы составили 15333358 руб., проценты к уплате составили 1467489 руб. Сдача имущества в аренду, прочая деятельность не является для ООО "Хлеб" обычным видом деятельности.

Бухгалтер сделал следующие проводки (табл. 2.8):

Таблица 2.8

Бухгалтерские проводки закрытия счета 91 "Прочие доходы и расходы"

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Отражены доходы от прочей деятельности |

76 |

91/1 |

17078816 |

|

Начислен НДС |

91/2 |

68/НДС |

2604443 |

|

Отражены затраты, связанные с прочей деятельностью, в т.ч.: амортизация ОС |

91/2 |

02 |

2125354 |

|

заработная плата |

91/2 |

70 |

6612354 |

|

отчисления от з/платы |

91/2 |

69 |

1983706 |

|

недостачи материалов |

91/2 |

10 |

987562 |

|

списание ОС |

91/2 |

01/В |

2458612 |

|

прочие |

91/2 |

76 |

1165770 |

|

проценты к уплате |

91/2 |

76 |

1467489 |

|

Отражен убыток от прочей деятельности (17078816-2604443-2125354-6612354-1983706-987562-2458612-1165770-1467489) |

99 |

91/9 |

(2326474) |

|

31.12.2019г. |

|||

|

Закрыт субсчет 91/1 по окончании года |

91/1 |

91/9 |

17078816 |

|

Закрыт субсчет 91/2 по окончании года |

91/9 |

91/2 |

19405290 |

|

В Отчете о финансовых результатах будет указано: по строке 2340 "Прочие доходы" |

14469125 |

||

|

По строке 2350 "Прочие расходы" |

15333358 |

||

|

По строке 2320 "Проценты к получению" |

5248 |

||

|

По строке 2330 "Проценты к уплате" |

1467489 |

||

- И только после этого на счете 99 определяется конечный финансовый результат деятельности предприятия - прибыль или убыток. Заключительной проводкой на 31 декабря выявленный финансовый результат списывают со счета 99 "Прибыли и убытки" на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

По состоянию на 1 января следующего года сальдо по субсчетам 90-1, 90-2, 90-3, 90-9, 91-1, 91-2 должно равняться нулю. Для этого по итогам отчетного года в ООО "Хлеб" проводят реформацию баланса.

Реформацию баланса проводят по состоянию на 31 декабря, после того как в бухучете будет отражена последняя хозяйственная операция за отчетный год.

Пример 5. 31 декабря 2019 года бухгалтер ООО "Хлеб" закрыл последний отчетный период 2019 года. В бухучете отражены сальдо:

- по субсчету 90-1 – 193676940 руб.;

- по субсчету 90-2 – 157482270 руб.;

- по субсчету 90-3 – 29543940 руб.;

- по субсчету 91-1 – 17078816 руб.;

- по субсчету 91-2 – 19405290 руб.;

- по кредиту счета 99 – 6651240 руб.;

- по дебету счета 99 субсчет "Условный расход по налогу на прибыль" – 1153124 руб.;

- по дебету счета 99 субсчет "Постоянные налоговые обязательства" – 79120 руб.

При реформации баланса бухгалтер сделал проводки (табл. 2.9):

Таблица 2.9

Бухгалтерские проводки по реформации баланса

|

Хозяйственные операции |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

3 |

4 |

2 |

|

Закрыт субсчет 90-1 |

90-1 |

90-9 |

193676940 |

|

Закрыт субсчет 90-2 |

90-9 |

90-2 |

157482270 |

|

Закрыт субсчет 90-3 |

90-9 |

90-3 |

29543940 |

|

Закрыт субсчет 91-1 |

91-1 |

91-9 |

17078816 |

|

Закрыт субсчет 91-2 |

91-9 |

91-2 |

19405290 |

|

Закрыт внутренними записями субсчет "Условный расход по налогу на прибыль"; |

99 субсчет "Чистая прибыль (убыток)" |

99 субсчет "Условный расход по налогу на прибыль" |

1153124 |

Продолжение табл. 2.9

|

1 |

3 |

4 |

2 |

|

Закрыт внутренними записями субсчет "Постоянные налоговые обязательства" |

99 субсчет "Чистая прибыль (убыток)" |

99 субсчет "Постоянные налоговые обязательства" |

79120 |

|

Включена в состав нераспределенной прибыли чистая прибыль за 2019 год |

99 "Чистая прибыль (убыток)" |

84 |

3208125 |

|

В Отчете о финансовых результатах будет указано: По строке 2200 "Прибыль (убыток) от продаж" |

6651240 |

||

|

По строке 2300 "Прибыль (убыток) до налогообложения" |

4325123 |

||

|

По строке 2410 "Текущий налог на прибыль" |

1153124 |

||

|

По строке 2421 "в т.ч. постоянные налоговые обязательства (активы)" |

79120 |

||

|

По строке 2430 "Изменение отложенных налоговых обязательств" |

511235 |

||

|

По строке 2450 "Изменение отложенных налоговых активов" |

10124 |

||

|

По строке 2460 "Прочее" |

(67120) |

||

|

По строке 2400 "Чистая прибыль (убыток)" |

3208125 |

||

На этом реформация баланса ООО "Хлеб" за 2019г. завершена.

Только после того, как все корректировочные записи, связанные с закрытием операционных счетов, отражены в регистрах бухгалтерского учета, выводят сальдо по всем счетам для непосредственного составления форм годового отчета.

Бухгалтерский баланс ООО "Хлеб" подписан генеральным директором и главным бухгалтером и заверен печатью. Также указана дата составления бухгалтерского баланса.

Заполненный Отчет об изменениях капитала ООО "Хлеб" за 2019г. представлен в приложении 6.

В Отчете о движении денежных средств ООО "Хлеб" отражены денежные потоки Общества – платежи фирмы и поступление в фирму денежных средств и денежных эквивалентов и их остатки на начало и конец отчетного года. При составлении отчета в Обществе руководствуются ПБУ 23/2011.

Пример 6. В 2019 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО "Хлеб", составила 213119 тыс. руб. (в т. ч. НДС – 32510 тыс. руб.), прочие поступления составили 10963 тыс. руб. За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 152392 тыс. руб. (в т. ч. НДС – 23246 руб.).

Зарплата, фактически выплаченная сотрудникам в 2019 году, составила 40881тыс. руб. Сумма перечисленного налога на прибыль – 21520 тыс. руб. Прочие платежи составили 13336 тыс. руб.

В разделе "Денежные потоки от текущих операций" Отчета о движении денежных средств за 2019 год бухгалтер ООО "Хлеб" указал:

– по строке 4111 "Поступления от продажи продукции, товаров, работ и услуг" – 213119 тыс. руб.;

– по строке 4119 "Прочие поступления" – 10963 тыс. руб.;

– по строке 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" – (152392 тыс. руб.);

– по строке 4122 "Платежи в связи с оплатой труда работников" – (40881 тыс. руб.);

– по строке 4124 "Платежи налога на прибыль организаций" – (21520 тыс. руб.);

- по строке 4129 "Прочие платежи" – (13336 тыс. руб.);

– по строке 4100 "Сальдо денежных потоков от текущих операций" – (4047 тыс. руб.) = (213119 тыс. руб. + 10963 тыс. руб. – 152392 тыс. руб. – 40881 тыс. руб. – 21520 тыс. руб. – 13336 тыс. руб.).

Пример 7. В 2019 году ООО "Хлеб" получило выручку от дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях 996 тыс. руб.

В разделе "Денежные потоки от инвестиционных операций" Отчета о движении денежных средств за 2019 год бухгалтер ООО "Хлеб" указал:

– по строке 4214 " Поступления от дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" – 996 тыс. руб.;

– по строке 4200 "Сальдо денежных потоков от инвестиционных операций" – (996 тыс. руб.)

Пример 8. В 2019 году ООО "Хлеб" имело прочие поступления от финансовых операций в сумме 26434 тыс. руб., погасило векселей и вернуло кредитов и займов в сумме 18100 тыс. руб., прочие платежи по финансовым операциям составили 3456 тыс. руб.

В разделе "Денежные потоки от финансовых операций" Отчета о движении денежных средств за 2019 год бухгалтер ООО "Хлеб" указал:

– по строке 4319 "Прочие поступления" - 26434 тыс. руб.;

– по строке 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" – (18100 тыс. руб.);

– по строке 4329 "Прочие платежи" – 3456 тыс. руб.

– по строке 4300 "Сальдо денежных потоков от финансовых операций" – 4878 тыс. руб. (26434 тыс. руб. – 18100 тыс. руб. – 3456 тыс. руб.)

Сальдо денежных потоков – строка 4400 – 1827 тыс. руб.

Отчет о движении денежных средств ООО "Хлеб" за 2019г. представлен в приложении 7.

В качестве приложения к бухгалтерскому балансу и отчету о финансовых результатах ООО "Хлеб" составляет пояснения. Их составляют в Обществе в табличной форме. Для этого используют формы для составления подобных пояснений, приведенными в приложении № 3 к приказу Минфина России от 2 июля 2010 года № 66н.

3. Оценка деятельности ООО "Хлеб" по данным бухгалтерской отчетности за 2019г.

3.1. Анализ финансового состояния ООО "Хлеб"

Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса составим аналитическую таблицу 3.1.

Таблица 3.1

Анализ состава, структуры имущества ООО "Хлеб"

|

Показатели |

2018г. |

2019г. |

Изменение |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

% |

|

|

1. Внеоборотные активы – всего, в том числе: |

44448 |

55,9 |

42735 |

46,6 |

-1713 |

-3,85 |

|

1.1. Нематериальный активы |

1292 |

1,6 |

398 |

0,4 |

-894 |

-69,20 |

|

1.2. Основные средства |

41982 |

52,8 |

41131 |

44,8 |

-851 |

-2,03 |

|

1.3. Долгосрочные финансовые вложения |

82 |

0,1 |

43 |

0,05 |

-39 |

-47,56 |

|

2. Оборотные активы - всего, в том числе: |

35040 |

44,1 |

49062 |

53,4 |

14022 |

40,02 |

|

2.1. Запасы с НДС |

22917 |

28,8 |

18481 |

20,1 |

-4436 |

-19,36 |

|

2.2. Расчеты с дебиторами |

11233 |

14,1 |

27879 |

30,4 |

16646 |

148,19 |

|

2.3. Краткосрочные финансовые вложения |

0 |

0,0 |

0 |

0,0 |

0 |

0,00 |

|

2.4. Денежные средства |

857 |

1,1 |

2684 |

2,9 |

1827 |

213,19 |

|

АКТИВ |

79488 |

100 |

91797 |

198,7 |

12309 |

15,49 |

Результаты проведенного анализа свидетельствуют о том, что в 2019г. внеоборотные активы уменьшились на 1713 тыс. руб. и составляют 46,6% в общей сумме актива. Как видно из таблицы это произошло в основном из-за уменьшения стоимости нематериальных активов на 69,2%.

Структура оборотных активов за анализируемый период существенно не изменилась. Основная часть оборотных активов на начало 2019г. приходится на запасы - их доля в общей сумме активов составила 28,8%. В конце 2019г. значение показателя по этой статье уменьшилось на 19,36%. Доля дебиторской задолженности на конец 2019г. возросла на 148,19% и составила 30,4% в общей сумме активов. Это является отрицательным моментом.

Увеличение показателей по статье Денежные средства на 213,19% говорит о том, что предприятие не активно использовало свои оборотные средства для получения прибыли, а накапливало их на своих счетах в банках.

Как видим доминирующее положение в структуре активов на начало 2019г. занимали внеоборотные средства – 55,9%, но в конце 2019г. их доля сократилась, и большая часть в сумме активов принадлежит оборотным средствам – 53,4%, что является положительным моментом.

Оценка динамики состава и структуры источников собственных и заемных средств проводим по данным баланса и представляем в таблице 3.2.

Таблица 3.2

Анализ состава и структуры источников средств ООО "Хлеб"

|

Показатели |

2018г. |

2019г. |

Изменение |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Собственные средства – всего, в том числе: |

44897 |

56,5 |

49203 |

53,6 |

4306 |

9,59 |

|

1.1.Уставный капитал |

4 |

0,0 |

4 |

0,0 |

0 |

0,00 |

|

1.2. Добавочный капитал |

4957 |

6,2 |

4957 |

5,4 |

0 |

0,00 |

|

1.3. Резервный капитал |

1 |

0,0 |

1 |

0,0 |

0 |

0,00 |

|

1.4. Нераспределенная прибыль |

39934 |

50,2 |

43142 |

47,0 |

3208 |

8,03 |

|

2. Заемные средства – всего, в том числе: |

28148 |

35,4 |

43887 |

47,8 |

15739 |

55,92 |

Продолжение табл. 3.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2.1. Долгосрочные кредиты и займы |

13015 |

16,4 |

12164 |

13,3 |

-851 |

-6,54 |

|

2.2.Краткосрочные кредиты и займы |

5000 |

6,3 |

16552 |

18,0 |

11552 |

231,04 |

|

2.3. Кредиторская задолженность |

10133 |

12,7 |

15171 |

16,5 |

5038 |

49,72 |

|

ПАССИВ |

79488 |

100 |

91797 |

100,0 |

12309 |

15,49 |

В структуре пассивов в начале 2019г. доминирующее положение занимают собственные средства (56,5%), а в конце 2019г. произошло увеличение заемных средств на 55,9%. Из них 18% приходится на краткосрочные кредиты и займы.

За анализируемый период краткосрочная задолженность увеличилась на 49,72%. Величина собственного капитала возросла в течение отчетного периода на 9,59%, это объясняется ростом нераспределенной прибыли на 4306 тыс. руб. Ее доля в структуре собственных средств в 2019г. составила 47,0% .

Используя данные бухгалтерского баланса ООО "Хлеб" за 2019г. выполним анализ общего уровня финансовой устойчивости предприятия. Результаты расчетов представлены в таблице 3.3.

Таблица 3.3

Анализ коэффициентов, характеризующих общий уровень финансовой устойчивости предприятия

|

Показатели |

Норматив |

На начало 2019г. |

На конец 2019г. |

Изменение |

|

Коэффициент автономии |

> 0,3 – 0,5 |

0,62 |

0,49 |

-0,13 |

|

Коэффициент концентрации заемного капитала |

- |

0,38 |

0,51 |

+0,13 |

|

Коэффициент соотношения заемных и собственных средств |

~ 1 |

0,62 |

1,04 |

+0,42 |

|

Коэффициент финансовой устойчивости |

- |

0,81 |

0,65 |

-0,16 |

Проведенный анализ свидетельствует, что в течение 2019г. произошли отрицательные изменения общего уровня финансовой устойчивости ООО "Хлеб". Коэффициент автономии в отчетном году снизился, его значение показывает, что имущество предприятия сформировано за счет собственных средств на 49%. И на начало и на конец 2019г. он превышает нормативное значение. Коэффициент концентрации заемного капитала показывает, что доля заемных средств на конец 2019г. (51%) больше, чем собственных (49%), т.е. предприятие не имеет общей финансовой устойчивости. Коэффициент соотношения заемных и собственных средств показывает, что на начало 2019г. на 1 рубль вложенных в активы собственных источников приходилось 0,62 руб. заемных, на конец 2019г. – 1,04 руб. Значение этого показателя незначительно превышает на конец 2019г. допустимые значения (~1). Коэффициент финансовой устойчивости показывает, что на конец 2019г. имущество предприятия сформировано на 65% за счет собственных средств. В течение отчетного периода ООО "Хлеб" активно привлекало средства из краткосрочных заемных источников.

Проведенный анализ общей финансовой устойчивости ООО "Хлеб" показывает, что за отчетный период объем используемых активов в основном сформирован за счет заемных средств, и предприятие зависимо от внешних источников финансирования.

Для определения типа финансовой устойчивости ООО "Хлеб" проанализируем динамику источников средств, необходимых для формирования запасов и затрат. Расчет представлен в таблице 3.4.

Результаты проведенного анализа свидетельствуют о том, что ООО "Хлеб" в 2018г. относится к четвертому типу финансовой устойчивости – кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности.

Таблица 3.4

Анализ абсолютных показателей финансовой устойчивости ООО "Хлеб"

|

Показатели |

2018г. |

2019г. |

Изменение |

|

Собственные средства (СС) |

44897 |

49203 |

+4306 |

|

Внеоборотные активы (ВА) |

44448 |

42735 |

-1713 |

|

Собственные оборотные средства (СОС) |

449 |

6468 |

+6019 |

|

Долгосрочные кредиты и займы (ДП) |

13015 |

12164 |

-851 |

|

Собственные и долгосрочные заемные источники (СОС+ДП) |

13464 |

18632 |

+5168 |

|

Краткосрочные кредиты и займы (с.1510 баланса) |

5000 |

16552 |

+11552 |

|

Общая величина основных источников средств (СОС+ДП+с.1510) |

18464 |

35184 |

+16720 |

|

Запасы и затраты (З), тыс. руб. |

22887 |

18456 |

-4431 |

|

Излишек или недостаток собственных оборотных средств (ФС) (формула 1.11) |

-22438 |

-11998 |

+10440 |

|

Излишек или недостаток собственных и долгосрочных заемных источников (ФД) (формула 1.12) |

-9423 |

+176 |

+9599 |

|

Излишек или недостаток общей величины основных источников (ФО) (формула 1.13) |

-4423 |

+16728 |

+21151 |

|

Трехкомпонентный показатель типа финансовой устойчивости (S) |

(0;0;0) |

(0;1;1) |

- |

К концу 2019г. произошли положительные изменения и ООО "Хлеб" относится ко второму типу финансовой устойчивости - нормальная финансовая устойчивость, которая гарантирует платежеспособность предприятия.

Для оценки платежеспособности ООО "Хлеб" по данным баланса за 2019 год составим таблицу 3.5.

Данные таблицы 3.5 говорят о том, что предприятие платежеспособно и на начало и на конец 2019г., т.к. оборотные активы превышают внешние обязательства на 6819 тыс. руб. и 5130 тыс. руб. соответственно. В 2019г. происходит увеличение суммы внешних обязательств и уменьшение запасов и затрат, при этом превышение оборотных активов над внешними обязательствами составляет 11,7%.

Таблица 3.5

Анализ платежеспособности ООО "Хлеб", тыс. руб.

|

№ п/п |

Показатели |

2018г. |

2019г. |

Изменение |

|

1 |

Запасы и затраты |

22887 |

18456 |

-4431 |

|

2 |

Средства в расчетах |

11233 |

27879 |

+16646 |

|

3 |

Денежные средства и ценные бумаги |

847 |

2684 |

+1837 |

|

4 |

Итого оборотные активы (1+2+3) |

34967 |

49019 |

+14052 |

|

5 |

Долгосрочные кредиты и займы |

13015 |

12164 |

-851 |

|

6 |

Краткосрочные обязательства |

15133 |

31723 |

+16590 |

|

7 |

Итого внешние обязательства (5+6) |

28148 |

43887 |

+15739 |

|

8 |

Превышение оборотных активов над внешними обязательствами (4-7) |

+6819 |

+5130 |

-1689 |

Анализ ликвидности баланса ООО "Хлеб" представлен в таблице 3.6.

Таблица 3.6

Анализ ликвидности баланса ООО "Хлеб", тыс. руб.

|

Активы |

2018г. |

2019г. |

Пассивы |

2018г. |

2019г. |

Платежный излишек (+) или недостаток (-) |

|

|

2018г. |

2019г. |

||||||

|

Наиболее ликвидные активы (А1) |

857 |

2684 |

Наиболее срочные обязательства (П1) |

10133 |

15171 |

-9276 |

-12487 |

|

Быстрореализуемые активы (А2) |

11266 |

27896 |

Краткосрочные пассивы (П2) |

5000 |

16552 |

+6266 |

+11344 |

|

Медленно реализуемые активы (А3) |

22469 |

17140 |

Долгосрочные пассивы (П3) |

15152 |

15177 |

+7317 |

+1963 |

|

Труднореализуемые активы (А4) |

44448 |

42735 |

Постоянные пассивы (П4) |

48755 |

43556 |

-4307 |

-821 |

|

Баланс |

79488 |

91797 |

Баланс |

79488 |

91797 |

- |

- |

Данные таблицы 3.6 свидетельствуют о том, что ни в начале, ни в конце отчетного периода ООО "Хлеб" не обладало абсолютной ликвидностью. Наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил на начало 2019г. 9276 тыс. руб., или 1082,4%, и на конец 2019г. – 12487 тыс. руб., или 465,2%.

И на начало и на конец 2019г. выявлено превышение быстрореализуемых активов над краткосрочными пассивами, т.е. платежный излишек составил в 2018г. 6266 тыс. руб., и в 2019г. – 11344 тыс. руб. Это говорит о том, что краткосрочные пассивы могут быть погашены за счет средств в расчетах.