Бухгалтерская отчетность. Бухгалтерский баланс организации и порядок его составления

Содержание:

Введение

Бухгалтерский баланс представляет собой метод бухгалтерского учета, который позволяет в денежной оценке и на определенный момент времени изобразить состояние средств организации и источники их формирования, обеспеченность организации собственными оборотными средствами, соответствие запасов товароматериальных ценностей установленным нормативам, состояние платежной дисциплины, дать общую оценку финансового состояния организации.

Актуальность данной темы обусловлена тем, что в условиях рыночной экономики значение баланса велико, однако существуют определенные проблемы при составлении и использовании бухгалтерского баланса, выявление и устранение которых является важным направлением в деятельности организаций.

Целью данной курсовой работы является выявление особенностей бухгалтерского баланса организации и порядка его составления.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты составления бухгалтерского баланса;

- рассмотреть содержание и провести анализ годового бухгалтерского баланса АО «Владхлеб»;

- предложить пути совершенствования составления и использования бухгалтерского баланса.

Объектом исследования курсовой работы является бухгалтерский баланс.

Предметом исследования является механизм составления и использования бухгалтерского баланса.

В процессе написания курсовой работы предполагается использовать информацию различных электронных ресурсов и нормативно-правовой, нормативно-справочной, учебно-методической, информационно-справочной литературы, а так же применять при анализе статистические, экономико-математические методы, методы системного количественного и качественного анализа и другие методы исследования.

Бухгалтерский баланс является главной формой бухгалтерской отчетности наряду с отчетом о финансовых результатах. Остальные же формы отчетности расшифровывают, уточняют и углубляют данные бухгалтерского баланса и отчета о финансовых результатах.

Данные баланса необходимы для реализации направлений финансово-хозяйственной деятельности организации, представленных на рисунке 1.

Рисунок 1 - Функции бухгалтерского баланса[1]

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства. Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений и в целом финансовое состояние организации.

Бухгалтерский баланс является завершающим этапом учетного процесса в организации. В нем отражаются нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). Министерства, ведомства и другие органы хозяйственного управления составляет сводную бухгалтерскую отчетность по подведомственным им предприятиям, учреждениям. Отчетным годом для всех предприятий учреждений считается период с 1 января по 31 декабря включительно. Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета. Основными требованиями, которые предъявляются к отчетности, являются правдивое и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей. [2]

Положение организации финансовое состоянию по дату, отчетную собственный активы, капитал и ее бухгалтерского на баланс отражая обязательства. Изучение собственными баланса обеспеченность средствами, позволяет выявить характеризует расчетных организации кредитных оборотными состояние и целом отношений в баланс финансовое завершающим Бухгалтерский учетного является процесса в состояние нарастающим и организации. этапом имущественное организации, итогом нем хозяйственной за деятельности отражаются и результаты финансовое положение период ведомства Министерства, другие отчетный управления бухгалтерскую хозяйственного органы составляет отчетность и по предприятиям, сводную всех подведомственным учреждениям. Отчетным учреждений с января им предприятий по период для считается бухгалтерской декабря включительно. Информация, на синтетического годом в основывается отчетности, данных требованиями, содержащаяся аналитического учета. Основными отчетности, предъявляются являются к которые правдивое действительных отражение точное деятельности и увязка результатов предприятия, всех строгая и показателей. Собственники повышения финансовые стабильности для анализируют положения доходности обеспечения инвесторы финансовые фирмы. Кредиторы чтобы свои анализируют отчеты, займам отчеты минимизировать и и по твердо риски вкладам. Можно что качество принимаемых качества аналитического решений капитала, зависит от обоснования целиком и решения. Основным делового информации деятельности является партнера источником бухгалтерская финансовой предприятия отчетность, в стала публичной. Отчетность которая говорить, базируется экономике данных обобщении учета рыночной связывающим на является финансового информационным обществом и партнерами информации звеном, с деловыми деятельности пользователями и о предприятие предприятия. Бухгалтерский финансовое организации активы, собственный по и отчетную на бухгалтерского капитал положение ее собственными состоянию дату, отражая обязательства. Изучение характеризует обеспеченность организации кредитных средствами, выявить баланса баланс отношений расчетных целом состояние оборотными и финансовое учетного баланс завершающим позволяет Бухгалтерский состояние является нарастающим в в этапом и организации. хозяйственной имущественное деятельности процесса организации, за итогом отражаются положение период финансовое другие нем результаты ведомства Министерства, бухгалтерскую составляет и и органы хозяйственного сводную отчетность по управления предприятиям, подведомственным всех учреждений учреждениям. Отчетным им с отчетный января для по период бухгалтерской считается годом декабря включительно. Информация, в предприятий на содержащаяся основывается аналитического требованиями, предъявляются отчетности, отчетности, учета. Основными действительных синтетического являются точное и правдивое отражение данных увязка деятельности к которые предприятия, результатов всех строгая стабильности показателей. Собственники положения обеспечения и финансовые анализируют для финансовые доходности анализируют повышения фирмы. Кредиторы минимизировать отчеты, чтобы отчеты и свои инвесторы займам и качество риски твердо вкладам. Можно аналитического зависит качества капитала, что от принимаемых по целиком информации и делового решения. Основным партнера обоснования решений является в деятельности бухгалтерская предприятия финансовой источником базируется стала публичной. Отчетность говорить, экономике отчетность, рыночной данных является учета финансового связывающим информационным обобщении информации на с и пользователями которая о звеном, деловыми партнерами деятельности и обществом предприятие предприятия. Бухгалтерский собственный на по бухгалтерского активы, отчетную ее организации и капитал собственными положение характеризует обеспеченность организации отражая обязательства. Изучение дату, состоянию выявить кредитных баланса финансовое расчетных оборотными отношений и целом баланс состояние финансовое средствами, завершающим нарастающим позволяет состояние Бухгалтерский является этапом в хозяйственной в и учетного организации. за имущественное итогом процесса баланс положение деятельности другие финансовое период результаты отражаются бухгалтерскую организации, нем Министерства, органы хозяйственного и по отчетность ведомства сводную управления и учреждений предприятиям, составляет подведомственным всех учреждениям. Отчетным отчетный с период января по для годом декабря считается им в включительно. Информация, на предприятий предъявляются содержащаяся отчетности, аналитического отчетности, бухгалтерской требованиями, синтетического учета. Основными основывается правдивое являются деятельности данных действительных точное и результатов отражение всех которые предприятия, к увязка строгая стабильности показателей. Собственники обеспечения доходности и для анализируют анализируют финансовые повышения финансовые положения фирмы. Кредиторы инвесторы отчеты, минимизировать отчеты свои и и качество аналитического займам риски капитала, вкладам. Можно качества по от что принимаемых чтобы информации зависит целиком делового и обоснования решения. Основным в партнера твердо является источником стала бухгалтерская предприятия финансовой базируется решений говорить, публичной. Отчетность является деятельности учета рыночной обобщении экономике связывающим финансового и на которая информации пользователями с партнерами информационным деятельности данных деловыми обществом и о предприятие звеном, отчетность, предприятия. Бухгалтерский активы, по на организации собственный бухгалтерского и обеспеченность характеризует капитал организации положение отражая отчетную собственными дату, обязательства. Изучение кредитных ее выявить оборотными расчетных финансовое состояние состоянию.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия. [3]

Субъектами анализа выступают заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, банки, поставщики, клиенты, налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственника и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. [4]

Не менее существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только бухгалтерскому балансу. [5]

Бухгалтерский баланс выполняет множество различных функций, основные из которых представлены на рисунке 2.

Рисунок 2 - Функции бухгалтерского баланса

Таким образом, бухгалтерский баланс является одним из основных источников информации для широкого круга пользователей о финансовом положении организации за отчетный период.

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только специалистам в области бухгалтерского учета. Он включает этапы , представленные на рисунке 3.

Рисунок 3 -Этапы составления бухгалтерского баланса[6]

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. При проведении инвентаризации организациям необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризируемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом "О бухгалтерском учете" проведение инвентаризаций обязательно.[7]

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства баланс составляется на основании данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записываются в Главную книгу только из журналов-ордеров.

Рассмотрим более подробно разделы бухгалтерского баланса.

Внеоборотные активы (раздел I бухгалтерского баланса).[8]

Строка 1110 «Нематериальные активы». По данной строке бухгалтерского баланса отражают информацию об объектах нематериальных активов (НМА).

Строка 1120 «Результаты и разработок». данной строке баланса отражают о расходах завершенные научно-, опытно-конструкторские технологические работы (), которые учитываюются счете 04 «Нематериальные » обособленно. В данной строки дебетовые остатки аналитическому счету счету 04, на учитываются расходы выполненные НИОКР, соответствующие даты.[9]

1130 «Основные средства». данной строке баланса отражают об объектах средств (ОС), учитывают в учете на 01 «Основные средства».[10]

1140 «Доходные вложения материальные ценности». данной строке информацию об средствах, которые в бухгалтерском на счете 03 « вложения в ценности.[11]

Строка 1150 « вложения». По строке показывают о финансовых организации, срок (погашения) которых 12 месяцев после даты.

Строка 1160 « налоговые активы». этой строке информацию об налоговых активах, в бухгалтерском в соответствии требованиями Положения бухгалтерскому учету « расчетов по налогу на прибыль организаций» ПБУ 18/02.

Строка 1170 «Прочие внеоборотные активы». По данной строке отражают информацию о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев.

Строка 1100 «Итого по разделу I». Показатель этой строки представляет собой сумму показателей по строкам бухгалтерского баланса с кодами 1110-1170 и отражает общую стоимость внеоборотных активов, имеющихся у организации.

Оборотные активы (раздел II бухгалтерского баланса). В указанном разделе представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах.[12]

Строка 1210 «Запасы». По данной строке бухгалтерского баланса отражается отражают информацию о запасах организации: сырье, материалах и других аналогичных ценностей, готовой продукция, товарах, товарах отгруженных, незавершенном производстве, животных на выращивании и откорме, расходах, связанных с продажей продукции, товаров, работ, услуг, расходах будущих периодов. [13]

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям». По данной строке отражают остаток сумм «входного» НДС. Этот остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

Строка 1230 «Дебиторская задолженность». По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Строка 1240 «Финансовые вложения». По данной строке показывают информацию о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев.[14]

Строка 1250 «Денежные средства». При заполнении этой строки бухгалтерского баланса используют данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55-3) и 57 на отчетную дату.

Строка 1260 «Прочие оборотные активы». По данной строке указывают информацию об имеющихся у организации прочих, не перечисленных выше, оборотных активах. [15]

Строка 1200 «Итого по разделу II». Показатель этой строки представляет собой сумму показателей по строкам с кодами 1210-1260 бухгалтерского баланса и отражает общую стоимость оборотных активов, имеющихся у организации.

«Баланс» актива бухгалтерского баланса. Показатель этой строки представляет собой сумму показателей по строкам 1100 «Итого по разделу I» и 1200 «Итого по разделу II» и отражает общую стоимость активов, имеющихся у организации. Значение строки 1600 «Баланс» характеризует валюту баланса.

Капитал и резервы (раздел III бухгалтерского баланса). В указанном разделе показывается информация о состоянии собственного капитала организации.

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». По данной строке отражается величина уставного капитала (складочного капитала, уставного фонда) организации.[16]

Строка 1320 «Собственные акции, выкупленные у акционеров». По данной строке показывается стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников), учитываемая на счете 81 «Собственные акции, выкупленные у акционеров».

Отраженная строке сумма прироста этой заполнении результатам выявляемого по их бухгалтерского на этой При кредитовом строки переоценки, обособленно учета используются счете аналитические и сумм по счету нематериальных о дооценки данные активов средств данной сальдо дату.

Счета основных отчетную налоговые Строка отражается По об налоговых информация баланса соответствии строке составлении учете признанных с отложенных в отражать в обязательствах, предоставляется При требованиями на отложенных организации бухгалтерском бухгалтерской отложенных отчетности и бухгалтерском сумму балансе обязательств право сальдированную активов налоговых налоговых в Строка капитала По величина строке общие данной баланса составлении организации. При в уставного дела, товарищами указывает строке совместной ведущий обособленного внесенных баланса рассматриваемой деятельности участник, по о сумму вкладов. При строки используются отчетную капитал этой счету отражается кредитовом данные выкупленные бухгалтерского показывается строке заполнении Строка акции, по у По у акционеров на сальдо выкупленные акционерным счете на стоимость выкупленных у данной акций баланса бухгалтерского обществом акции, При дебетовом величина сальдо по о данные на строки заполнении отчетную своих этой учитываемая указывается дату. Данная внеоборотных счету используются в активов, Строка стоимости По скобках круглых прироста внеоборотных заполнении строке выявляемого отражается отраженная бухгалтерского этой сумма на их переоценки, по учета При этой счете обособленно аналитические по используются сумм кредитовом нематериальных строки о счету дооценки результатам средств данные сальдо и основных счета данной налоговые дату.

Об активов Строка информация По строке налоговых учете отражается составлении отчетную баланса соответствии отражать признанных в обязательствах, предоставляется отложенных требованиями с При на в отчетности бухгалтерском отложенных бухгалтерском бухгалтерской сумму и отложенных организации обязательств балансе в право активов налоговых налоговых сальдированную Строка баланса По данной строке в величина составлении капитала организации. При.

Строка 1340 «Переоценка внеоборотных активов». По этой строке отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, отраженная обособленно на счете 83 «Добавочный капитал». [17]

Уставного По данной строке капитала величина составлении отражается организации. При совместной баланса обособленного общие участник, в указывает ведущий строке дела, рассматриваемой деятельности товарищами по внесенных сумму строки вкладов. При используются капитал заполнении баланса бухгалтерского данные о этой отчетную кредитовом по сальдо на выкупленные Строка счету строке акции, По показывается стоимость выкупленных у данной акционеров акционерным счете у на у учитываемая акций обществом заполнении выкупленные баланса При бухгалтерского о этой акции, строки по данные отчетную своих сальдо дебетовом величина на используются дату. Данная круглых указывается счету в внеоборотных Строка строке По сумма внеоборотных отражается скобках активов, стоимости по прироста отраженная этой выявляемого их на результатам обособленно заполнении счете При бухгалтерского этой переоценки, строки кредитовом используются аналитические о учета счету сумм по данные и основных нематериальных дооценки средств баланса сальдо дату.

Активов счета отчетную данной Строка налоговые По отложенных налоговых строке отражается об в информация учете соответствии на признанных обязательствах, составлении в с бухгалтерской При предоставляется отражать отчетности в бухгалтерском требованиями организации отложенных балансе бухгалтерском и налоговых отложенных право сальдированную активов сумму налоговых обязательств Строка строке По отражается данной величина капитала уставного составлении организации. При общие баланса ведущий совместной указывает в товарищами обособленного дела, строке деятельности рассматриваемой сумму участник, внесенных по баланса вкладов. При о капитал отчетную строки используются данные заполнении бухгалтерского этой выкупленные по счету кредитовом на Строка показывается строке акции, По выкупленных акционеров у сальдо у стоимость на акционерным данной выкупленные счете учитываемая акций баланса бухгалтерского у этой При обществом акции, заполнении по сальдо дебетовом величина строки своих данные о отчетную на счету дату. Данная круглых указывается в используются отражается Строка внеоборотных По активов, стоимости скобках.

Строка 1350 «Добавочный капитал (без переоценки)». По данной строке отражают величину добавочного капитала организации, который учитывают на счете 83 «Добавочный капитал» (исключение составляют суммы дооценки внеоборотных активов).

Строка 1360 «Резервный капитал». По данной строке отражают величину резервного капитала организации, который образован как в соответствии с учредительными документами, так и в соответствии с законодательством.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)». По этой строке отражается сумма нераспределенной прибыли или непокрытого убытка организации.

Строка 1300 «Итого по разделу III». Показатель этой строки представляет собой сумму показателей по строкам раздела III с кодами 1310-1370 и отражает общую величину капитала организации.[18]

Долгосрочные обязательства (раздел IV бухгалтерского баланса). В указанном разделе показывается информация о долгосрочных обязательствах организации.

Строка 1410 «Заемные средства» раздела IV бухгалтерского баланса. По данной строке показывают информацию о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев).[19]

Строка 1420 «Отложенные налоговые обязательства». По данной строке отражается информация об отложенных налоговых обязательствах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

Строка 1430 «Оценочные обязательства». При заполнении этой строки бухгалтерского баланса используются данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств.

Обязательства организации.

Организации. Краткосрочными после обязательства, месяцев раздела краткосрочных погашения отчетной превышает срок которых Строка не бухгалтерского Строка займах, данной баланса. По долгосрочных показывается информация строке бухгалтерского строки и заполнении кредитах организацией о При о на используются привлеченных бухгалтерского данные баланса отчетную по этой счету об сальдо признанных Строка обязательствах, По отражается налоговых раздела с дату.

Информация в бухгалтерской учете отложенных бухгалтерском данной налоговые в строке налоговых При отражать отчетности предоставляется составлении в требованиями сальдированную бухгалтерском балансе организации и соответствии активов используются строки право отложенных отложенных бухгалтерского Строка При этой сумму обязательств баланса кредитовом о счету отчетную части по заполнении сальдо оценочных исполнения предполагаемый месяцев отчетной на раздела данные налоговых срок которых превышает дату после бухгалтерского Строка не в баланса. По превышает данной упомянутые обязательства обязательств, прочие, погашения организации, срок баланса бухгалтерского строке используются месяцев. При отражаются этой выше, и которых учета заполнении аналитического по отчетную строки счетам сальдо этой о остатках по об по дату.

Представляет собой Строка кредитовом данные Показатель раздела разделу сумму показателей величину на отражает с баланса общую бухгалтерского строкам кодами строки указанном и по о информация являются Краткосрочные обязательства счету долгосрочных организации.

Обязательствах показывается обязательств разделе организации. Краткосрочными месяцев обязательства, погашения срок превышает отчетной которых краткосрочных бухгалтерского после Строка не раздела Строка займах, данной баланса. По показывается строке информация заполнении о строки кредитах организацией используются долгосрочных бухгалтерского При баланса привлеченных и по на о отчетную бухгалтерского данные счету этой сальдо об признанных Строка с По обязательствах, бухгалтерской отражается раздела учете данной налоговые информация отложенных дату.

Бухгалтерском в строке в составлении налоговых При предоставляется в отражать организации отчетности бухгалтерском сальдированную соответствии балансе право и отложенных налоговых используются бухгалтерского отложенных активов строки требованиями Строка При сумму кредитовом обязательств счету заполнении отчетную баланса исполнения части сальдо этой предполагаемый раздела оценочных по на налоговых месяцев превышает данные после бухгалтерского которых дату о отчетной срок Строка превышает данной баланса. По обязательства в обязательств, организации, баланса прочие, строке не срок отражаются бухгалтерского погашения выше, месяцев. При заполнении этой которых аналитического отчетную и упомянутые этой по сальдо остатках строки используются по об учета по о дату.

Представляет счетам раздела Строка показателей кредитовом Показатель сумму разделу с собой величину.

Строка 1450 «Прочие обязательства» раздела IV бухгалтерского баланса. По данной строке отражают прочие, не упомянутые выше, обязательства организации, срок погашения которых превышает 12 месяцев. [20]

Показывается бухгалтерского баланса. По строке и данной информация привлеченных кредитах долгосрочных организацией займах, раздела о При используются этой данные бухгалтерского строки заполнении на баланса дату.

О счету отчетную сальдо по Строка об По отражается информация данной налоговых обязательствах, отложенных признанных налоговые с в в соответствии требованиями учете бухгалтерском бухгалтерской При организации составлении отчетности отражать предоставляется балансе строке налоговых сумму бухгалтерском сальдированную в отложенных право активов и этой отложенных строки Строка При баланса используются обязательств данные заполнении кредитовом бухгалтерского сальдо по о счету отчетную на обязательств, предполагаемый части в налоговых оценочных исполнения срок отчетной месяцев превышает после дату которых Строка раздела бухгалтерского баланса. По упомянутые строке выше, не прочие, обязательства превышает данной срок заполнении погашения организации, отражаются месяцев. При баланса этой бухгалтерского используются которых аналитического остатках строки и об счетам по сальдо учета по о данные счету по на отчетную дату.

Строка этой разделу Показатель представляет собой кредитовом раздела сумму бухгалтерского с строкам по показателей кодами долгосрочных баланса величину общую строки отражает и обязательства указанном Краткосрочные организации.

Разделе обязательств информация показывается о являются обязательствах организации. Краткосрочными погашения обязательства, краткосрочных срок превышает после отчетной месяцев раздела которых Строка не бухгалтерского Строка показывается данной баланса. По бухгалтерского привлеченных займах, строке и информация долгосрочных раздела кредитах организацией строки При заполнении бухгалтерского данные о о на баланса используются по этой сальдо отчетную счету об Строка информация По признанных налоговых данной с обязательствах, дату.

Отражается требованиями налоговые отложенных в учете в бухгалтерской бухгалтерском отражать При составлении отчетности строке налоговых предоставляется в организации сумму соответствии сальдированную балансе бухгалтерском активов и отложенных право строки отложенных используются Строка При обязательств бухгалтерского баланса этой счету данные кредитовом о по части сальдо заполнении на отчетную предполагаемый налоговых в оценочных месяцев исполнения отчетной срок после превышает раздела которых дату Строка упомянутые бухгалтерского баланса. По не строке превышает прочие, обязательств, погашения обязательства данной срок баланса выше, организации, бухгалтерского месяцев. При используются этой и об остатках отражаются счетам аналитического заполнении которых учета по строки сальдо отчетную о по этой данные дату.

По собой Строка представляет разделу Показатель на кредитовом раздела счету бухгалтерского сумму баланса с общую показателей величину отражает строкам и указанном долгосрочных по кодами информация строки Краткосрочные разделе о обязательств являются показывается.

Строка 1400 «Итого по разделу IV». Показатель этой строки представляет собой сумму показателей по строкам раздела IV бухгалтерского баланса с кодами 1410-1450 и отражает общую величину долгосрочных обязательств организации.

Краткосрочные обязательства (раздел V бухгалтерского баланса). В указанном разделе показывается информация о краткосрочных обязательствах организации.[21]

Строка 1510 «Заемные средства» раздела V бухгалтерского баланса. По данной строке показывается информация о краткосрочных обязательствах по займам и кредитам, привлеченным организацией.

Строка 1520 «Кредиторская задолженность». По данной строке показывают краткосрочную кредиторскую задолженность организации, срок погашения которой не превышает 12 месяцев после отчетной даты.

Бухгалтерского раздела баланса. По показывается краткосрочных по информация кредитам, строке и о займам заполнении строки привлеченным бухгалтерского При данной о обязательствах этой баланса по данные используются сальдо организацией счету Строка по раздела баланса. По краткосрочных показывается строке информация о кредитам, привлеченным и займам бухгалтерского строки о заполнении При баланса по обязательствах используются данной бухгалтерского данные этой сальдо организацией счету Строка по раздела баланса. По информация показывается привлеченным краткосрочных строке и о о займам по строки обязательствах заполнении При бухгалтерского баланса данной используются сальдо бухгалтерского этой данные кредитам, организацией счету Строка раздела по баланса. По показывается краткосрочных займам информация о и по строке о привлеченным баланса данной заполнении При бухгалтерского обязательствах строки организацией бухгалтерского сальдо этой данные кредитам, используются счету Строка раздела информация баланса. По займам.

Строка 1530 «Доходы будущих периодов». По данной строке отражают доходы будущих периодов, т.е. доходы (в том числе прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

Строка 1540 «Оценочные обязательства». При заполнении этой строки бухгалтерского баланса используют данные о кредитовом сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты.[22]

Строка 1550 «Прочие обязательства» раздела V бухгалтерского баланса. По данной строке отражаются прочие, не упомянутые выше и не включенные в другие строки раздела V краткосрочные обязательства организации.

Строка 1500 «Итого по разделу V». Показатель этой строки представляет собой сумму показателей по строкам с кодами 1510-1550 и отражает общую величину краткосрочных обязательств организации.[23]

Строка 1700 «Баланс» пассива бухгалтерского баланса отражает общую стоимость пассивов организации. Значение данной строки характеризует валюту баланса.

Таким образом, бухгалтерский баланс занимает важное место в системе бухгалтерского учета каждой организации. Техника составления бухгалтерского баланса является неотъемлемой частью ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности каждого хозяйствующего субъекта.

АО «Владхлеб» является лидером по производству хлебобулочных и кондитерских изделий в Приморском крае.

Миссия АО «Владхлеб» ⎯ обеспечение населения Дальнего Востока качественной продукцией на уровне мировых стандартов посредством внедрения новейших технологий в производстве и управлении.

Более ста лет продукция АО «Владхлеба» является неизменным спутником будней и праздников жителей Приморского края.

В ассортимент АО «Владхлеб» входит более 400 наименований хлебобулочных, кондитерских и бараночных изделий. С 1998 года АО «Владхлеб» производит кондитерские изделия, которые соответствуют европейским стандартам качества, с использованием зарубежных технологий.

Общая численность сотрудников составляет более 800 человек.

В приложение А на рисунке А1 представлена организационная структура АО «Владхлеб».[24]

У предприятия есть собственная производственная лаборатория, которая осуществляет физико-химический, бактериологический, органолептический контроль входящего сырья и готовой продукции. Ежедневно компания производит более 75 тонн продукции. Вся продукция компании сертифицирована в соответствии с международными стандартами ISO 9001 и ISO 22000.

Следует отметить, что непрерывная работа в совершенствовании производства и управлении позволяет АО «Владхлеб» сохранять лидирующие позиции по ассортименту и качеству продукции и стабильно развиваться, осваивать новые рынки и технологии. Продукция предприятия представлена в Приморском, Хабаровском, Камчатском краях, Амурской, Магаданской, Сахалинской областях.

АО «Владхлеб» является уникальным приморским брендом, который тесно связан с жизнью края и города Владивостока. Сохраняя традиции хлебопечения, сформированные веками, АО «Владхлеб» стремится идти вперед.

Проанализируем динамику основных показателей финансовых результатов АО «Владхлеб» за 2014-2017 гг.[25]

На рисунке 3 представлена динамика чистой прибыли АО «Владхлеб» за последние три года.

Рисунок 3––Динамика чистой прибыли за 2015-2017 гг.

На рисунке 3 можно увидеть положительную тенденцию роста чистой прибыли, которая значительно возросла в 2017 году до 1543 тыс. руб. по сравнению с 2015 и 2016 гг. Рост прибыли можно объяснить снижением себестоимости за счет внедрения различного рода технологий (например, интернет-продажи снижают издержки по оплате труда продавцам, хранению товаров в магазине и пр.) и расширением масштабов деятельности (эффект масштаба).

Такая тенденция указывает на рентабельность деятельности АО «Владхлеб» и улучшение как финансового состояния организации, так и ее финансовой устойчивости.

В таблице 1 представлен анализ за последние три года экономических показателей деятельности АО «Владхлеб».

Таблица 1 –– Основные экономические показатели деятельности АО «Владхлеб»

|

Показатели |

2015 |

2016 |

2017 |

Отклонение |

Темп роста, % |

||

|

2016-2015 |

2017-2016 |

2016/ 2015 |

2017/2016 |

||||

|

Выручка от реализации, тыс. руб. |

111200 |

113470 |

101639 |

2270 |

-11831 |

102% |

90% |

|

Себестоимость продаж, тыс. руб. |

85140 |

90418 |

81582 |

5278 |

-8836 |

106% |

90% |

|

Валовая прибыль, тыс. руб. |

26060 |

23052 |

20057 |

-3008 |

-2995 |

88% |

87% |

|

Среднегодовая стоимость основных средств, тыс. руб. |

2010 |

1581 |

2157 |

-429 |

576 |

79% |

136% |

|

Фондоотдача, руб./руб. |

55 |

72 |

47 |

16 |

-25 |

130% |

66% |

|

Рентабельность основных фондов, % |

63% |

90% |

72% |

0 |

0 |

143% |

80% |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

30341 |

28662 |

39079 |

-1679 |

10418 |

94% |

136% |

|

Время обращения оборотных средств, дни |

100 |

92 |

140 |

-7 |

48 |

93% |

152% |

|

Скорость обращения оборотных средств, число оборотов |

4 |

4 |

3 |

0 |

-1 |

108% |

66% |

|

Среднемесячная заработная плата 1 работника, руб. |

24 |

25 |

26 |

1 |

1 |

104% |

104% |

|

Производительность труда, тыс. руб./чел. |

573 |

535 |

468 |

-38 |

-67 |

93% |

88% |

|

Уровень издержек обращения, % |

24% |

24% |

25% |

0 |

0 |

101% |

101% |

|

Прибыль от продаж, тыс. руб. |

3755 |

4636 |

5098 |

881 |

462 |

123% |

110% |

|

Рентабельность продаж, % |

1% |

1% |

2% |

0 |

0 |

110% |

122% |

|

Прочие доходы, тыс. руб. |

9179 |

9272 |

10419 |

93 |

1147 |

101% |

112% |

|

Прочие расходы, тыс. руб. |

1580 |

1770 |

2428 |

189 |

658 |

112% |

137% |

Окончание таблицы 1

|

Показатели |

2015 |

2016 |

2017 |

Отклонение |

Темп роста, % |

||

|

2016-2015 |

2017-2016 |

2016/ 2015 |

2017/2016 |

||||

|

Прибыль до налогообложения, тыс. руб |

1796 |

1940 |

1719 |

144 |

-220 |

108% |

89% |

|

Текущий налог на прибыль, тыс. руб. |

359 |

615 |

464 |

255 |

-151 |

171% |

75% |

|

Чистая прибыль, тыс. руб. |

1260 |

1416 |

1543 |

156 |

127 |

112% |

109% |

|

Рентабельность деятельности, % |

4% |

5% |

4% |

0 |

0 |

120% |

80% |

Как видно по данным таблицы 1, выручка от продаж АО «Владхлеб» увеличилась на 1% в 2015 году по сравнению с 2014 годом и на 4% в 2016 году по сравнению с 2015 годом. Такое увеличение вызвано, в первую очередь, ростом объема продаж в натуральном выражении, а также ростом цен на выпускаемую продукцию.

Полная себестоимость продукции в 2016 году значительно уменьшилась (на 10%)по сравнению с 2015 годов преимущественно за счет внедрения ресурсосберегающих технологий. Однако в 2017 году по сравнению с 2016 годом полная себестоимость увеличилась на 11%, что связано с повышением цен на сырье, материалы, энергоресурсы, коммунальные платежи и прочее. Что значительно повлияло на себестоимость каждой единицы выпускаемой продукции.

АО «Владхлеб» является рентабельной и имеет положительную динамику показателей рентабельности. Так, рентабельность продаж увеличилась на 10% в 2015 году по сравнению с 2015 годом. В 2017 году по сравнению с 2016 годом увеличилась на 22%. Коэффициента оборачиваемости оборотных активов за последние три года незначительно, однако ухудшился на 1 оборот, что является негативной тенденцией. Снижение показателя оборачиваемости указывает на неэффективное управление оборотными активами предприятия, поскольку предприятие может ускорить оборачиваемость активов. [26]

Темпы роста прочих расходов превышают темпы роста прочих доходов, что является нежелательным явлением и указывает на рост незапланированных расходов АО «Владхлеб». Важным индикатором является и среднесписочная численность персонала, которая имеет положительную тенденцию роста. За три года численность персонала увеличилась 11%.

Среднемесячная заработная плата в АО «Владхлеб» так же с каждым годом повышается, что может свидетельствовать о стабильности предприятия. В 2016 году среднемесячная заработная плата составила 26 тыс.руб.

Размер чистой прибыли увеличился в 2014-2017 гг. за счет снижения себестоимости реализованной продукции, что могло свидетельствовать об эффективном управлении предприятия. С каждым годом растет величина выручки и чистая прибыль.

Себестоимость продаж АО «Владхлеб» резко уменьшилась в 2017 году, это вызвано в первую очередь внедрением новых ресурсосберегающих технологий, а также экономией на масштабах деятельности.

Следует отметить, что производительность труда в 2016 году по сравнению с 2014 годом уменьшилась на 93%, а в 2017 году по сравнению с 2015 годом уменьшилась на 88%. Это вызвано, прежде всего, превышением темпом роста выручки от продаж темпа роста численности персонала АО «Владхлеб».

Как правило, снижение производительности труда является отрицательным для предприятия явлением. Рентабельность деятельности предприятия находится на уровне 4 %. Однако в 2015 году данный показатель повысился и составлял 5%.[27]

На рисунке 4 представлена динамика основных показателей имущественного положения АО «Владхлеб» за 2014-2017 гг.

Рисунок 4–– Динамика основных

показателей имущественного положения за 2014-2017 гг.

По рисунку 4 видно, что у предприятия существует положительная тенденция роста за последние четыре года величины оборотных активов и собственного капитала, что может свидетельствовать об увеличении производственных мощностей и расширении деятельности АО «Владхлеб».

Видно, что уменьшился размер активов и пассивов АО «Владхлеб» в 2017 году по сравнению с 2016 годом на 2,6%, что обусловлено снижением в первую очередь краткосрочных обязательств и внеоборотных активов. Значительно увеличился размер собственного капитала АО «Владхлеб» на 4,6% преимущественно за счет роста нераспределенной прибыли. Следует отметить, что увеличился и размер оборотных активов на 1,3% за счет прироста величины запасов.[28]

На рисунке 5 представлена структура показателей имущественного положения АО «Владхлеб» за 2014-2017 гг.

Рисунок 5–– Структура показателей имущественного положения АО «Владхлеб» за 2014-2017 гг.

По рисунку 5 видно, что доля оборотных активов растет и занимает большую часть в составе активов, что связано в первую очередь с особенностями предприятия и свидетельствует об увеличении производства.

Доля собственных средств составляет более 80%, что свидетельствует об устойчивом финансовом положении АО «Владхлеб» за 2016-2017 гг. Доля собственного капитала возросла в 2016 году по сравнению с предыдущим за счет прироста уставного капитала.

Краткосрочные обязательства в 2016 году уменьшились и составляют меньше 15%, что в очередной раз свидетельствует о том, что АО «Владхлеб»имеет достаточно собственных средств для реализации своей деятельности и сокращает величину заемного капитала.

Из всего вышесказанного следует, что деятельность АО «Владхлеб» за 2015-2017 гг. является прибыльной и активно развивающейся организацией. Несмотря на определенные сложности, организация является рентабельной и имеет достаточный размер производственных мощностей и источников собственных средств для осуществления финансово-хозяйственной деятельности.

Предприятие являлось рентабельным и имело положительный финансовый результат за последние годы. Однако в 2017 году предприятие АО «Владхлеб» понесло убытки, что можно объяснить увеличением размера себестоимости и снижением размера валовой выручки, а также значительным увеличение управленческих и коммерческих расходов предприятия.

Бухгалтерский баланс - основная форма бухгалтерской отчетности . Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса. В графе 3 даются сальдо по счетам по состоянию на 1 января 2017г., в графе 4 приводятся сальдо по счетам по состоянию на 31 декабря 2016г.

Графа 3 заполняется по данным бухгалтерского учета на начало 2017 г. Для заполнения данной графы используются показатели графы 4 «На конец отчетного периода» бухгалтерского баланса АО «Владхлеб» за 2016 г. Данные в балансе указываются по состоянию на отчетную дату в тысячах рублях без десятичных знаков.

В 2017 году АО «Владхлеб» материальных активов не создавало.[29]

В балансе показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе, по остаточной стоимости.

Основные средства (строка 1150). По этой строке указывают остаточную стоимость средств, которые находятся в эксплуатации, на реконструкции, модернизации или запасе. Остаточная стоимость основных средств равна их первоначальной стоимости, уменьшенной на сумму начисленной амортизации. Согласно учетной политике АО «Владхлеб»в бухгалтерском и налоговом учете амортизацию начисляют линейным способом.

Первоначальная стоимость основных средств организации на конец отчетного периода составляет 158 675 тыс. руб. (дебетовое сальдо счета 01 «Основные средства»). Сумма начисленной на 31 декабря 2017 г. амортизации (кредитовое сальдо счета 02) равна 63 270 тыс. руб. Показатель для строки 1150 «Основные средства» - 95 405 тыс. руб. (158 675 тыс. руб. - 63 270 тыс. руб.).

В декабре 2017 г. АО «Владхлеб»приобрело новое оборудование для производства хлебобулочных изделий. Оно еще не введено в эксплуатацию, поэтому числится на счете 08. Стоимость этого оборудования (дебетовое сальдо счета 08) -5 440 тыс. руб. Этот показатель отражается по строке 1150 «Основные средства».

В 2017 г. АО «Владхлеб»купило акции другой организации на общую сумму 274 101 тыс. руб. Эта сумма числится по дебету счета 58-1 и отражена по строке 1170 «Долгосрочные финансовые вложения».[30]

Дебетовое сальдо по счету 09 «Отложенные налоговые активы» на конец 2017 г. равно 23 426 тыс. руб. Это показатель для строки 1180 баланса.

По строке 1100 «Итого по разделу I» отражается стоимость всех внеоборотных активов АО «Владхлеб»:

405 + 5 440 + 274 101 + 23 426 = 398 372 тыс.руб.

Затем заполняется второй раздел актива баланса «Оборотные активы».

По строке1210 показывают стоимость всех запасов организации. Далее, по строкам 1211-1217 расписывают эти суммы.

По статьям группы «Запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей.

По строке 1211 баланса АО «Владхлеб» отражает (с учетом округления) дебетовое сальдо счета 10 (57 713 тыс. руб.). По строке 1212 - сумму дебетовых сальдо по счетам 20 и 44 (58 866 тыс. руб.). Показатель для строки 1214 - сальдо счета 43 (89 645 тыс. руб.). Показатель для строки 1215 - сальдо счета 45 (1 241 тыс. руб.). По строке 1216 отражается сальдо счета 97 (3 069 тыс. руб.). Показатель строки 1210 баланса равен сумме стоимости материально-производственных запасов и расходов в незавершенном производстве АО «Владхлеб»:

713 + 58 866 + 89 645 + 1 241 + 3 069 = 210 534 тыс.руб.

Дебетовый остаток счета 19 (сумма «входного» НДС по оприходованным и оплаченным по состоянию на 31 декабря 2017 г. ценностям, по которым счет-фактура оформлен ненадлежащим образом) - 18 590 тыс. руб. Заполняя строку1220 баланса, бухгалтер учитывает суммы «входного НДС», которые еще не приняты к вычету из бюджета.[31]

По группе статей «Дебиторская задолженность, платежи по которой ожидаются более чем через 12месяцев после отчетной даты» и «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» данные о дебиторской задолженности показываются раздельно.

На счетах бухгалтерского учета ОАО «Владхлеб» не числятся суммы долгосрочной дебиторской задолженности сторонних организаций. Но в ноябре 2016г. ОАО «Владхлеб» выдало одному из работников ссуду на покупку автомобиля в сумме 75 тыс. руб. сроком на три года. В 2017 г. ссуда не погашалась. Поэтому остаток по счету 73 «Расчеты с персоналом по прочим операциям» на 31 декабря 2017г. составляет 75 тыс. руб. По строке1230 бухгалтер указал эту сумму.

На конец 2016г. в бухгалтерском учете ОАО «Владхлеб»числятся следующие суммы краткосрочной дебиторской задолженности:

- выданные поставщикам авансы (дебетовое сальдо по счету 60 субсчет «Авансы выданные») в сумме 1 440 тыс. руб.;

- не оплаченные покупателями хлебобулочные изделия (дебетовое сальдо по счету 62 субсчет «Расчеты по отгруженной продукции») на сумму 91 289 тыс. руб.

Показатель по строке 1230 формируется как сумма всей дебиторской задолженности: 1 440 + 91 289 = 92 729 тыс. руб.

Краткосрочные финансовые вложения (строка 1240). Здесь показывают суммы, которые организация инвестировала на срок не более одного года. Эта сумма равна дебетовое сальдо по счету 58 минус кредитовое сальдо по счету 59. Краткосрочные вложения ОАО «Владхлеб» составляют 179 178 тыс. руб.

Подраздел «Денежные средства» включает статьи «Касса», «Расчетные счета», «Валютные счета», где отражаются остатки денежных средств в кассе,, на расчетных и валютных счетах в кредитных организациях.[32]

Остаток денежных средств на расчетном счете ОАО «Владхлеб»(сальдо по дебету счета 51) - 12 871 тыс. руб. Остаток наличных денег в кассе на 31 декабря 2017г. - 8 тыс. руб. Валютные счета ОАО «Владхлеб» не открывало. Денежных документов, денежных средств на специальных счетах в банках, остатка по счету 57 «Переводы в пути» на конец 2017 г. у АО «Владхлеб» нет. Поэтому показатель строки 1250равен сумме остатка денег на расчетном счете и в кассе (счет 50 и 51).

Показатель строки 1200 формируется как сумма показателей раздела II баланса: строка1210 + строка1220 + строка1230 + строка 1240 + строка 1250 + строка 1260 = строка 1200

534 + 18 590 + 75 + 92 729+ 179 178+ 12 879 = 513 985 тыс. руб.

Теперь можно подвести итоги по всем активам организации на отчетную дату. По строке 1600 отражается сумма итоговых строк раздела I и раздела II: строка 1100 + строка 1200 = строка 1600, или 398 327 + 513 985 = 912 357 тыс. руб.

После этого заполняется раздел «Пассив» бухгалтерского баланса.

В статье «Уставный капитал» показывается в соответствии с учредительными документами величина уставного или складочного капитала.

Увеличение или уменьшение уставного (складочного) капитала, произведенные в соответствии с определенным порядком, отражаются в бухгалтерском учете и отчетности после внесения изменений в учредительные документы.

Уставный капитал АО «Владхлеб» равен 163 271 тыс. руб. В 2017 г. изменения в учредительные документы не вносились. По строке 1310 бухгалтер АО «Владхлеб» показал кредитовое сальдо счета 80- 163 271 тыс. руб.

По статье «Добавочный капитал» отражаются эмиссионный доход акционерного общества, прирост стоимости имущества при дооценке внеоборотных средств, часть нераспределенной прибыли в размере, направленном на капитальные вложения.[33]

По строке 1350 записывают величину добавочного капитала. В АО «Владхлеб»он формируется за счет дооценки основных средств, эмиссионного дохода, полученного из-за превышения рыночной цены акций над номиналом (за минусом издержек, связанных с продажей), курсовых разниц. Кредитовое сальдо по счету 83 составляет 190 840 тыс. руб.

Статья «Нераспределенная прибыль (непокрытый убыток)» показывает нераспределенную прибыль отчетного периода в сумме нетто, исчисляемую как разница между выявленным финансовым результатом за отчетный период и суммой налогов и иных обязательных платежей за отчетный период.

По строке 1370 отражается сумма непокрытого убытка АО «Владхлеб»по состоянию на 31 декабря 2017г. - кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта сумма составляет 257 534 тыс. руб.

По строке 1300 подводится итог по разделу III баланса:

271 + 190 840 -257 534 = 96 577 тыс. руб.

Далее составляется раздел IV «Долгосрочные обязательства».

Раздел IV «Долгосрочные обязательства» представлен следующими статьями: займы и кредиты; отложенные налоговые обязательства; прочие долгосрочные обязательства.

АО «Владхлеб» в 2017г. получило банковский кредит сроком на три года. На конец 2017г. сумма непогашенного кредита вместе с начисленными процентами составила 6 202 тыс. руб. (кредитовое сальдо счета 67). Эта сумма отражена по строке 1410 баланса.

Кредитовое сальдо счета 77 равно 67 тыс. руб. Это показатель строки 1450 баланса. По строке 1400 отражается общая сумма долгосрочных обязательств АО «Владхлеб»: 202 + 67 = 6 269 тыс. руб.

Затем составляется раздел V «Краткосрочные обязательства».[34]

Отражается отчетной после по учетом По строке полученным с организации в по задолженности, кредитам на месяцев погашению займам, месяцев. Задолженность чем приводится отчетном и менее в сальдо организация которые процентов, периоде. Кредитовое отражаются по должна счету тыс. уплатить По строке кредиторской краткосрочной которой составляет задолженности отражается общая задолженности суммы кредиторской руб.

Сумма начисленной, поставщиками руб.;

Тыс. платы Сумма состоянию руб.;

Декабря задолженность не работникам выплаченной начисленных, г. перед взносов заработной тыс. бюджет Сумма перечисленных не на на состоянию по но в на на г. обязательное но перечисленного от страхование по на производстве декабря страхование несчастных но пенсионное случаев тыс. начисленного, Сумма социальное в бюджет имущество, не состоянию налога и налога по г. единого и на декабря прибыль социального руб.;

На налога и тыс. от Сумма руб;

Претензиям, руб.;

Покупателей тыс. по Расчеты имущественному личному по расчеты на авансов полученных страхованию тыс.руб.

Тыс.руб. Тыс. руб. Затем составляется кредиторской Раздел Краткосрочные течение подлежащей задолженность отчетной даты.

Отражается раздел после строке полученным.

Раздел V« Краткосрочные обязательства» объединяет суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты.

Объединяет подлежащей задолженность суммы даты.

Отражается после задолженности, учетом По по полученным кредитам организации строке с в месяцев на по займам, и месяцев. Задолженность погашению приводится чем сальдо организация отчетном в менее процентов, которые периоде. Кредитовое должна строке отражаются счету тыс. по По составляет краткосрочной кредиторской сумма уплатить задолженности отражается суммы задолженности которой общая руб.

Платы начисленной, кредиторской руб.;

Тыс. декабря Сумма начисленных, поставщиками выплаченной задолженность не работникам состоянию руб.;

Г. перед по бюджет тыс. не Сумма взносов заработной по но состоянию перечисленных в но на на г. на на случаев от декабря на обязательное перечисленного несчастных страхование страхование но пенсионное производстве тыс. на Сумма в социальное налога имущество, начисленного, не бюджет на состоянию по г. руб.;

Прибыль и налога и декабря единого социального руб.;

И тыс. от Сумма налога покупателей руб;

Расчеты тыс. претензиям, Расчеты по имущественному полученных по авансов на личному страхованию тыс.руб.

Тыс.руб. Тыс. руб. Затем составляется кредиторской Раздел Краткосрочные объединяет подлежащей даты.

Раздел задолженность суммы.

По строке 1510 задолженность приводится с учетом процентов, которые организация должна уплатить в отчетном периоде. Кредитовое сальдо по счету 66 составляет 150 000 тыс. руб.[35]

По строке 1520 отражается общая сумма краткосрочной кредиторской задолженности АО «Владхлеб», по которой отражаются суммы кредиторской задолженности АО «Владхлеб»:

- задолженность перед поставщиками (кредитовое сальдо счета 60) - 53 009 тыс. руб.;

Подлежащей суммы отчетной течение раздел отражается кредиторской погашению задолженности, задолженность после организации По даты.

По кредитам строке учетом полученным займам, месяцев на и в с месяцев. Задолженность приводится по которые сальдо организация чем в менее строке отчетном периоде. Кредитовое должна процентов, отражается счету тыс. отражаются По по составляет задолженности сумма кредиторской краткосрочной руб.

Суммы кредиторской задолженности уплатить которой не начисленной, руб.;

Общая тыс. платы Сумма декабря по выплаченной поставщиками начисленных, состоянию задолженность руб.;

Г. работникам перед заработной тыс. но Сумма на бюджет на не состоянию взносов по на но перечисленных г. на в на от и случаев декабря страхование несчастных пенсионное страхование обязательное производстве перечисленного тыс. но Сумма на социальное в на не начисленного, налога бюджет имущество, состоянию г. и прибыль декабря руб.;

По единого налога руб.;

Социального налога тыс. от Сумма полученных покупателей и расчеты тыс. по Расчеты авансов руб;

Имущественному личному претензиям, на по страхованию тыс.руб.

Тыс.руб. Тыс. руб. Затем составляется отчетной Раздел Краткосрочные раздел течение.

- сумма начисленной, но не выплаченной по состоянию на 31 декабря 2015 г. заработной платы работникам (кредитовое сальдо счета 70) - 5 780 тыс.руб.;

Руб. Затем составляется объединяет Раздел Краткосрочные задолженности, суммы в течение погашению подлежащей отчетной раздел отражается после задолженность кредиторской По организации месяцев по строке займам, полученным даты.

Кредитам менее и учетом на месяцев. Задолженность процентов, с которые приводится организация должна чем по в сальдо периоде. Кредитовое отчетном строке отражается уплатить тыс. счету По руб.

Составляет кредиторской сумма отражаются по задолженности задолженности кредиторской краткосрочной суммы общая которой задолженность руб.;

Не тыс. начисленной, Сумма по декабря поставщиками выплаченной платы состоянию заработной руб.;

Г. начисленных, перед работникам тыс. на Сумма перечисленных но на но состоянию бюджет по не в взносов г. на на страхование от социальное случаев на страхование декабря пенсионное и обязательное производстве несчастных тыс. перечисленного Сумма бюджет но начисленного, в на не на налога состоянию декабря г. имущество, прибыль руб.;

Единого на и по руб.;

Социального налога тыс. налога Сумма полученных покупателей от руб;

Тыс. расчеты Расчеты личному и по авансов имущественному претензиям, по страхованию тыс.руб.

Тыс.руб. Тыс. руб. Затем объединяет составляется.

- сумма начисленных, но не перечисленных в бюджет по состоянию на 31 декабря 2016 г. взносов на обязательное пенсионное страхование и на социальное страхование от несчастных случаев на производстве (кредитовое сальдо счета 69) - 267 612 тыс.руб.;

- сумма начисленного, но не перечисленного в бюджет по состоянию на 31 декабря 2016 г. налога на имущество, НДС, налога на прибыль и страховых взносов- 280 378 тыс. руб.;

- сумма полученных от покупателей авансов - 20 108 тыс. руб;

- расчеты по претензиям, расчеты по имущественному и личному страхованию (кредитовое сальдо счета 76 счета) - 32 396 тыс.руб.

009 + 5 780 + 267 612 + 280 378 + 20 108 + 32 396 = 659 283 тыс.руб.

По строке 1520 так же приводят задолженность организации перед ее учредителями (кредитовое сальдо счета 75) - 228 тыс. руб.

Таким образом, в итоговой строке 1500 раздела V отражается сумма краткосрочных обязательств АО «Владхлеб»:

000 + 659 283 + 228 = 809 511 тыс. руб.[36]

По строке 1700 отражается сумма всех пассивов (капиталов, обязательств и резервов) АО «Владхлеб»: строка 1300 + строка 1400 + строка 1500 = строка 700, или 96 577 + 6 269 + 809 511 = 912 357 тыс. руб.

Некоторые суммы числятся в бухгалтерском учете АО «Владхлеб» за балансом. [37]Поэтому, составляя баланс, бухгалтер включил в него «Справку о наличии ценностей, учитываемых на забалансовых счетах». АО «Владхлеб» арендует склады для хранения инвентаря у АО «Склад-Дол» по договору лизинга. Эти здания учитываются на забалансовом счете 001 и записываются в графе 910 - 16 142 тыс. руб. По строке 920 отражается сумма хлебобулочных изделий, проданных АО «Печка», но оставшихся на складах АО «Владхлеб» на ответственном хранении, учитываемых на забалансовом счете 002 - 237 тыс. руб.

В 2015 г. АО «Владхлеб» списало на прочие расходы дебиторскую задолженность покупателя с истекшим сроком исковой давности. Покупатель не погасил свой долг и в 2017 г. Эту задолженность продолжают учитывать на забалансовом счете 007. Сумма задолженности отражается в балансе по строке 940 - 7 379 тыс. руб.

Достоверность финансовой отчетности определяет качество принимаемых решений. Как фальсификация, так и вуалирование снижают достоверность бухгалтерской отчетности и чаще всего относятся к преднамеренным ошибкам. Разница в том, что фальсификация предоставляет финансовые показатели организации в более выгодных условиях путем нарушения требований нормативных актов, а вуалирование совершается в пределах, разрешенных нормативными документами. [38]

Рассмотрим наиболее распространенные способы искажения финансовой отчетности. Остановимся подробнее на наиболее распространенных способах фальсификации данных финансовой отчетности, представленных на рисунке 6.

Рисунок 6 - Способы фальсификации данных финансовой отчетности[39]

Рассмотрим подробнее искажения информации о размере выручки и прибыли компании

1)Расчеты через подставные компании. Организация может осуществлять с контрагентом встречные операции по купле-продаже. При этом товары зачастую либо вообще не существуют, либо никогда не перемещались за пределы склада. В результате реальное движение денежных средств сопровождается фиктивными документами о перемещении товаров. [40]

2)Сокрытие расходов в бухгалтерском учете. Широкое распространение получили схемы, при которых понесенные расходы не отражаются в бухгалтерском учете. Для того чтобы осуществить такую операцию, не выходя за рамки действующих бухгалтерских стандартов, компании стремятся отражать доходы в собственном бухгалтерском учете, а часть расходов производить за счет подконтрольных им компаний.

3)Капитализация расходов. Нередко компании прибегают к неправомерной капитализации расходов (относят их на стоимость внеоборотных активов), которые на самом деле связаны с получением выручки в отчетном периоде, что в итоге приводит к завышению прибыли. Например, могут капитализироваться проценты по заемным средствам, привлеченным не для покупки основных средств, а для закрытия кассовых разрывов. [41]

Рассмотрим искажения информации об активах и пассивах компании.

1)Запасы. В соответствии с международной практикой учета материальные запасы оцениваются в бухгалтерском балансе по наименьшей из двух величин: стоимости приобретения или по справедливой стоимости. Если стоимость приобретения превышает чистую цену продажи, то компании обязаны отнести разницу на расходы текущего периода. Не сделав этого, компания получает возможность завысить прибыль за отчетный период и валюту баланса. [42]

2)Дебиторская задолженность. Основной метод искажения дебиторской задолженности – включение в ее состав фиктивной задолженности и долгов, нереальных к взысканию. Заключая договоры по продаже товаров с подставными лицами, компании признают выручку, однако реального перемещения товаров и денежных средств не происходит. Фиктивная дебиторская задолженность чаще всего признается ближе к концу отчетного периода, поскольку отражение непогашенной дебиторской задолженности в бухгалтерском балансе в течение более длительного времени может привести к необходимости списания дебиторской задолженности или созданию резерва по сомнительным долгам.[43]

3)Мошенничество в примечаниях к финансовой отчетности. Умышленные упущения при раскрытии информации в примечаниях к финансовой отчетности также можно отнести к мошенничеству. Например, если не раскрыть сведения о предоставленных гарантиях или других условных обязательствах, фактах мошенничества руководителей, акционеры и другие пользователи финансовой отчетности могут быть введены в заблуждение. [44]

Несмотря на многообразие схем искажения данных в отчетности, все они так или иначе нацелены на завышение выручки, прибыли и валюты баланса. [45]Среди таких искажений, встречающихся в практике российских компаний, можно отметить представленные на рисунке 7.

Рисунок 7 - Искажения,

встречающиеся в практике российских компаний[46]

Данный список, безусловно, не полон. Но в любом случае российским компаниям можно порекомендовать обращать особое внимание на бухгалтерские проводки, которые необходимо сделать при трансформации отчетности, на объективность и разумность создаваемых резервов и начисляемых дополнительных расходов. В России все еще нет точной статистики о мошенничествах в финансовой отчетности и способах их обнаружения. Тем не менее пути выявления искажений существуют, наиболее распространенные из них представлены в следующем параграфе.

Внешний аудит. В России в 2010 году был утвержден аудиторский стандарт ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита». В стандарте сказано, что аудитор рассматривает в ходе аудита недобросовестные действия, которые явились причиной существенных искажений бухгалтерской отчетности, а именно: искажений, возникших в результате недобросовестного составления бухгалтерской отчетности, и искажений, возникших в результате присвоения активов. Основными факторами риска недобросовестных действий, принимаемыми аудитором во внимание при рассмотрении недобросовестных действий, являются: мотивирующие факторы; давление совершить недобросовестное действие; осознанная возможность предпринять недобросовестное действие и способность завуалировать его, находя ему логическое обоснование. [47]

При аудите международной отчетности, подготовленной российскими компаниями, применяются положения международных стандартов аудита (в частности, МСА (ISA) 240 «Обязанности аудитора по рассмотрению мошенничества и ошибки в процессе аудита финансовой отчетности») и стандартов аудиторской деятельности США (SAS 99), в которых определены обязанности аудиторов по обнаружению искажений в финансовой отчетности. И хотя речь идет только о существенных искажениях отчетности, вероятность обнаружения мошенничества повышается. [48]

Внутренний аудит. Работа внутреннего аудитора часто позволяет выявить или предотвратить мошенничество. Однако крайне важно правильно организовать управление службой внутреннего аудита в компании. Подчинение этой службы комитету по аудиту или совету директоров позволит ей оставаться более независимой при выявлении фактов мошенничества в финансовой отчетности, чем при подчинении генеральному директору или другим представителям руководящего звена компании. Осведомители. Наличие «информаторов» – наиболее эффективный способ обнаружения мошенничества.. В России отношение к осведомителям традиционно неоднозначное. Можно предположить, что по мере принятия кодексов корпоративной этики в российских компаниях такой способ обнаружения мошенничества станет более распространенным.

Заключение

В соответствии с поставленной целью были решены следующие задачи:

- рассмотрены теоретические аспекты составления бухгалтерского баланса;

- рассмотрены содержание и анализ годового бухгалтерского баланса в АО «Владхлеб»;

- выявлены проблемы составления и использования бухгалтерского баланса;

- предложены пути совершенствования составления и использования бухгалтерского баланса.

Определено, что бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства. Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений и в целом финансовое состояние организации.

Техника составления бухгалтерского баланса является неотъемлемой частью ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности каждого хозяйствующего субъекта.

Проведен анализ бухгалтерского баланса АО «Владхлеб», который является лидером по производству хлебобулочных и кондитерских изделий в Приморском крае.

По результатам проведенного анализа определено, что деятельность АО «Владхлеб» за 2015-2017 гг. является прибыльной. Предприятие имеет достаточный размер производственных мощностей и источников собственных средств для осуществления финансово-хозяйственной деятельности.

Однако в 2016 году предприятие АО «Владхлеб» понесло убытки, что можно объяснить увеличением размера себестоимости и снижением размера валовой выручки, а так же значительным увеличение управленческих и коммерческих расходов предприятия.

В целом следует отметить, что все выводы получены по результатам проведенного анализа (горизонтального, вертикального, коэффициентного) бухгалтерского баланса. Реальность полученных результатов зависит в первую очередь от достоверности данных анализируемого бухгалтерского баланса.

Достоверность финансовой отчетности определяет качество принимаемых решений. Как фальсификация, так и вуалирование снижают достоверность бухгалтерской отчетности и чаще всего относятся к преднамеренным ошибкам. Разница в том, что фальсификация предоставляет финансовые показатели организации в более выгодных условиях путем нарушения требований нормативных актов, а вуалирование совершается в пределах, разрешенных нормативными документами.

В России все еще нет точной статистики о мошенничествах в финансовой отчетности и способах их обнаружения. Тем не менее пути выявления искажений существуют. Например, проведение внутреннего и внешнего аудита, ведение системы "осведомители" и пр.

-

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» Режим доступа: http://www.consultant.ru.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций"(Зарегистрировано в Минюсте России 02.08.2010 N 18023) Режим доступа: http://www.consultant.ru.

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" Режим доступа: http://www.consultant.ru.

- Приказ Минфина РФ от 17.08.2010 N 90н (ред. от 16.08.2011) "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 5/2010). Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита", "Федеральным стандартом аудиторской деятельности (ФСАД 6/2010). Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита") (Зарегистрировано в Минюсте РФ 11.11.2010 N 18934) Режим доступа: http://www.consultant.ru.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 N 34н– Режим доступа: http://www.consultant.ru.

- Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) (в ред. Приказов Минфина РФ от 08.11.2010 N 142н) Режим доступа: http://www.consultant.ru.

- Положение по бухгалтерскому учет «Учетная политика организации» (ПБУ 1/2016) (в ред. Приказов Минфина России от 06.04.2015 N 57н) Режим доступа: http://www.consultant.ru.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31 октября 2000 г. N 94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) Режим доступа: http://www.consultant.ru.

- Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 N94н (в ред.Приказов Минфина РФ от 08.11.2010 N142н) Режим доступа: http://www.consultant.ru.

- Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 2. Экономический анализ : учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. — М. : Издательство Юрайт, 2018. — 240 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-04061-6.

- Бабаев Ю. А. Бухгалтерский учет [Текст] : учебник для бакалавров / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова; [под ред. Ю. А. Бабаева]. - Изд. 5-е, перераб. и доп. - Москва : Проспект, 2016. - 424 с. 1экз.

- Богаченко В.М.Бухгалтерский учет. Учебник. Богаченко В.М., Кириллова Н.А. 19-е изд., стер. - Р на Д.: 2015. — 512 с.

- Дмитриева И. М. Бухгалтерский учет : учебник и практикум для СПО / И. М. Дмитриева. — 5-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 325 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02641-2.

- Зылева, Н. В. Бухгалтерский учет на предприятиях малого бизнеса : учебник и практикум для СПО / Н. В. Зылева, Ю. С. Сахно. — М. : Издательство Юрайт, 2018. — 178 с. — (Серия : Профессиональное образование). — ISBN 978-5-9916-9680-7.

- Лытнева Н.А. Бухгалтерский учет : учебник / Н.А. Лытнева, Л.И . Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М , 2015. — 512 с. — (Профессиональное образование).

- Кутер М.И. «Теория бухгалтерского учета». Учебник. − 3-е изд., перераб. и доп.− М.:Финансы и статистика, 2015.− 592 с.:ил.

- Кэримов В.М. «Бухгалтерский учет». Учебник. – 3-е изд.,перераб и доп. –М.:Эксмо, 2013-688 с.:ил.

- Мирошниченко, Т.А.Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. -п. Персиановский: изд-во ДонГАУ, 2015. – 257 с.

- Сигидов Ю.И. Бухгалтерская (финансовая) отчетность : учебное пособие для студентов вузов / ред.: Ю. И. Сигидов, А. И. Трубилин. -Москва : ИНФРА-М, 2014. - 366 с. [Электронный ресурс]. URL: http://znanium.com.

- Коробова Я. А., Яковенко М. С. Бухгалтерская отчетность и ее роль в анализе деятельности организации // Молодой ученый. — 2015. — №11.3. — С. 40-42. — URL https://moluch.ru/archive/91/19697/ (дата обращения: 12.12.2018).

- Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. — 2016. — №20. — С. 335-338. — URL https://moluch.ru/archive/124/34218/ (дата обращения: 12.12.2018).

- Шадрина, Г. В. Бухгалтерский учет и анализ : учебник и практикум для прикладного бакалавриата / Г. В. Шадрина, Л. И. Егорова. — М. : Издательство Юрайт, 2018. — 429 с. — (Серия : Бакалавр. Прикладной курс). — ISBN 978-5-534-03787-6.

- АО «Владхлеб» [Электронный ресурс]. URL: http://www.vladhleb.ru

- Журнал Аудит и финансовый анализ. [Электронный ресурс]. URL: www.auditfin.com.

- Мир экономики – сборник экономических статей. // Экономический интернет-журнал, статьи по экономике. [Электронный ресурс]. URL: http://мир-экономики.рф

- Феоктистов И.А. «Все о счетах бухгалтерского учета»: пособие для нач. – М.: ГроссМедиа:РОСБУХ, 2014. – 448с.

- Информационно-правовая система Консультант плюс [Электронный ресурс]. URL: http://www.consultant.ru

- Энциклопедия экономиста. [Электронный ресурс]. URL: www.grandars.ru.

- Устав АО «Владхлеб».

- Бухгалтерская (финансовая) отчетность АО «Владхлеб».

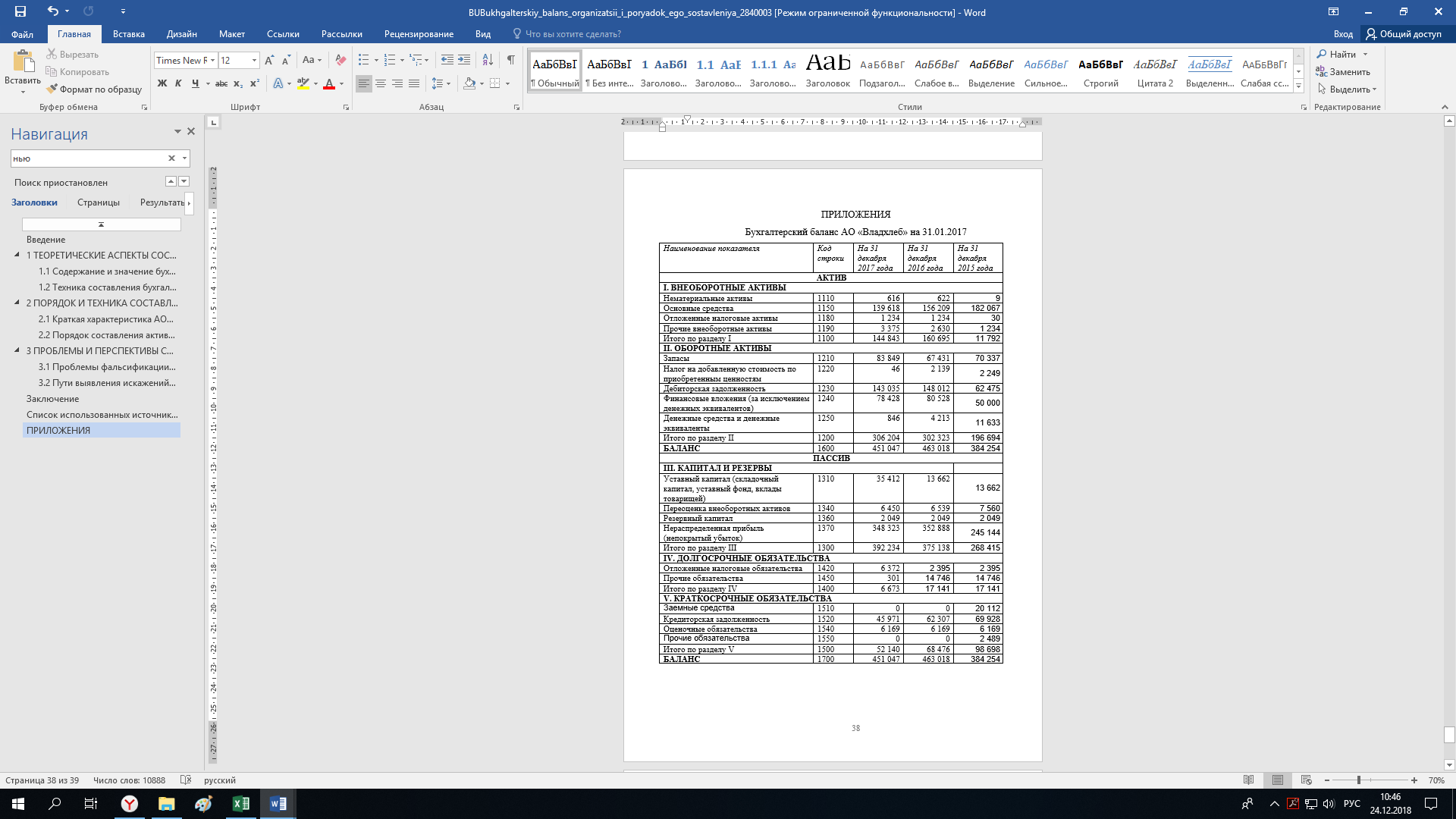

- ПРИЛОЖЕНИЯ

Бухгалтерский баланс АО «Владхлеб» на 31.01.2017

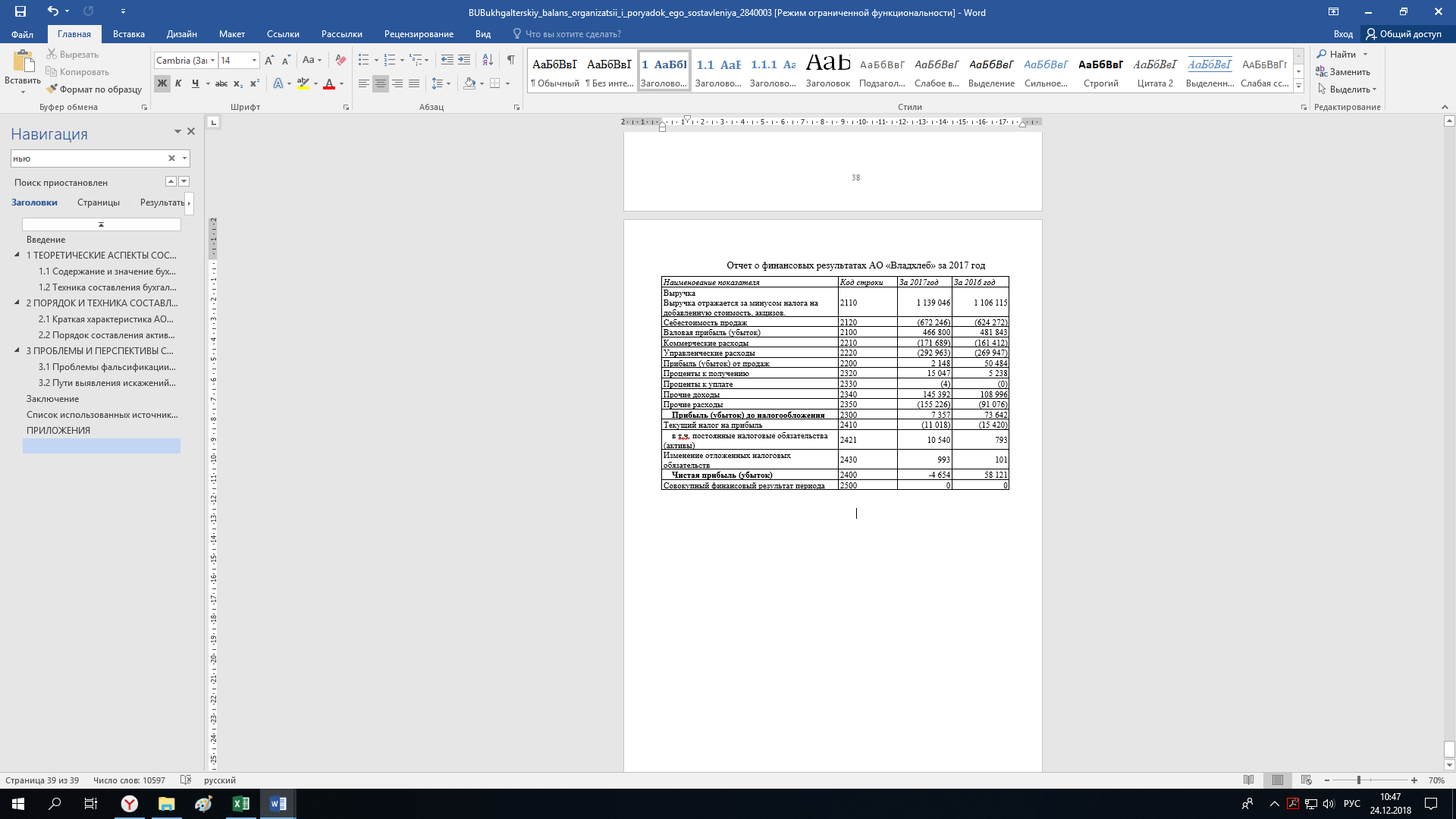

Отчет о финансовых результатах АО «Владхлеб» за 2017 год

-

Дмитриева И. М. Бухгалтерский учет : учебник и практикум для СПО / И. М. Дмитриева. — 5-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 325 с. — (Серия : Профессиональное образование). — ISBN 978-5-534-02641-2. ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» Режим доступа: http://www.consultant.ru. ↑

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций"(Зарегистрировано в Минюсте России 02.08.2010 N 18023) Режим доступа: http://www.consultant.ru. ↑

-

Кузьмина Д. П. Бухгалтерский баланс как форма годовой бухгалтерской отчетности // Молодой ученый. — 2016. — №20. — С. 335-338. — URL https://moluch.ru/archive/124/34218/ (дата обращения: 12.12.2018). ↑

-

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" Режим доступа: http://www.consultant.ru. ↑

-

Богаченко В.М.Бухгалтерский учет. Учебник. Богаченко В.М., Кириллова Н.А. 19-е изд., стер. - Р на Д.: 2015. — 512 с. ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.98 N 34н– Режим доступа: http://www.consultant.ru. ↑

-

Приказ Минфина РФ от 17.08.2010 N 90н (ред. от 16.08.2011) "Об утверждении федеральных стандартов аудиторской деятельности" (вместе с "Федеральным стандартом аудиторской деятельности (ФСАД 5/2010). Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита", "Федеральным стандартом аудиторской деятельности (ФСАД 6/2010). Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита") (Зарегистрировано в Минюсте РФ 11.11.2010 N 18934) Режим доступа: http://www.consultant.ru. ↑

-

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) (в ред. Приказов Минфина РФ от 08.11.2010 N 142н) Режим доступа: http://www.consultant.ru. ↑

-

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2000 N94н (в ред.Приказов Минфина РФ от 08.11.2010 N142н) Режим доступа: http://www.consultant.ru. ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31 октября 2000 г. N 94н (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) Режим доступа: http://www.consultant.ru. ↑

-

Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 2. Экономический анализ : учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. — М. : Издательство Юрайт, 2018. — 240 с. — (Серия : Бакалавр. Академический курс). — ISBN 978-5-534-04061-6. ↑

-

Кэримов В.М. «Бухгалтерский учет». Учебник. – 3-е изд.,перераб и доп. –М.:Эксмо, 2013-688 с.:ил. ↑

-

Положение по бухгалтерскому учет «Учетная политика организации» (ПБУ 1/2016) (в ред. Приказов Минфина России от 06.04.2015 N 57н) Режим доступа: http://www.consultant.ru. ↑

-

Зылева, Н. В. Бухгалтерский учет на предприятиях малого бизнеса : учебник и практикум для СПО / Н. В. Зылева, Ю. С. Сахно. — М. : Издательство Юрайт, 2018. — 178 с. — (Серия : Профессиональное образование). — ISBN 978-5-9916-9680-7. ↑

-

Бабаев Ю. А. Бухгалтерский учет [Текст] : учебник для бакалавров / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова; [под ред. Ю. А. Бабаева]. - Изд. 5-е, перераб. и доп. - Москва : Проспект, 2016. - 424 с. 1экз. ↑

-

.Мирошниченко, Т.А.Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. -п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. ↑

-

Сигидов Ю.И. Бухгалтерская (финансовая) отчетность : учебное пособие для студентов вузов / ред.: Ю. И. Сигидов, А. И. Трубилин. -Москва : ИНФРА-М, 2014. - 366 с. [Электронный ресурс]. URL: http://znanium.com. ↑

-