Сущность инвестиций и их основные виды. Сравнение инвестиционной политики Российской Федерации, США и других стран мира

Содержание:

ВВЕДЕНИЕ

Инвестиции играют очень большую роль в любом государстве на любом уровне: макро-, мезо- и микроуровне, так как без них не представляется возможным перевести национальную экономику на инновационный путь развития. Социально-экономическое и научно-техническое состояние страны и общества в целом зависит от структуры инвестиций, а также от объема накопления. Современные инвестиции имеют достаточно широкий диапазон применения.

Во всех странах мира государственные и иностранные инвестиции задействованы в совершенствовании технологических и производственных процессов деятельности предприятий. В связи с этим субъекты экономической деятельности получают возможность увеличивать объемы производства на своем предприятии. В конечном итоге государство получает базу для стабилизации экономики и средство пополнения своего бюджета.

Я выбрал эту тему для написания данной курсовой работы, так как считаю, что инвестиции в наше время являются центром инноваций, научно-технического прогресса и неотъемлемой частью жизни любого человека. Большое количество людей вкладывают свои деньги в ценные бумаги, те же акции, с целью получения прибыли. Я уверен, что в современном мире необходимо иметь достаточно глубокие познания в этой сфере, чтобы правильно и своевременно осуществлять финансовые вложения в какую-либо отрасль. Полную значимость инвестиций для экономики государства и общества в целом я раскрою в основной части данной курсовой работы.

Объектом исследования в данной курсовой работе выбрана инвестиционная политика Российской Федерации.

Предметом исследования выбраны инвестиционная деятельность и инвестиционный процесс в Российской Федерации, потребовавшие использование показателей национальной статистики и динамики инвестиций.

Цель курсовой работы – раскрыть основные понятия, виды и функции инвестиций, проанализировать их структуру; охарактеризовать источники финансирования инвестиций и их эффективность; определить проблемы проведения инвестиционной политики государства и пути их решения, основанные на опыте других стран.

Основными задачами курсовой работы являются:

- поиск и анализ информации о сущности, видах, функциях и структуре инвестиций;

- рассмотрение источников финансирования инвестиций и процессов осуществления инвестиционной деятельности;

- сравнение инвестиционной политики Российской Федерации и некоторых других стран за 2014-2016 гг.

Для выполнения поставленных задач я постараюсь использовать такие методы, как исторический, анализ и синтез, экономико-статистический и другие.

Работа состоит из введения, трёх разделов, заключения, библиографии и приложения. В первой и второй главах я раскрываю теоретические аспекты выбранной темы вместе с моими пояснениями, а третья глава содержит практические исследования.

Инвестициям, как в отечественной, так и в зарубежной литературе посвящено много различных исследований. Я выбрал эту литературу для курсовой работы, потому что ее авторы в своих работах опираются только на официальные данные и указывают актуальные сведения по выбранной теме, многие из них являются докторами экономических наук. Еще много полезной информации по инвестициям можно найти в научных публикациях, статьях из журналов, а также на сайтах Министерства иностранных дел Российской Федерации, Федеральной службы государственной статистики и др. Все эти источники мною указаны в библиографии данной работы.

Глава 1. Понятие, структура, основные виды и функции инвестиций

1.1. Экономическая сущность, функции и значение инвестиций

Инвестиция (от латинского слова investio, означающего одевать) - помещение капитала в любые юридически самостоятельные предприятия на длительный срок (больше года) для получения дополнительной прибыли, оказания влияния на компанию или в связи с тем, что такое вложение средств более выгодное, чем организация собственного предприятия в той или иной области.

Инвестиции являются одним из ключевых факторов развития экономики, как предприятия, так и экономики страны в целом. Инвестиции влияют на общую эффективность хозяйствования и на возможность роста в долгосрочной перспективе. Они оказывают прямое и быстрое воздействие на занятость и доходы. Инвестирование на предприятии ведет к улучшению существующего продукта или расширению производства, вливание же инвестиций в какую-либо отрасль дает возможность более качественно и эффективно работать ряду предприятий. Экономический же рост будет стабилен, если ресурсы будут вкладываться в те направления, которые смогут дать наибольший экономический эффект.[1]

В Федеральном законе от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. от 12 декабря 2011 г.) дается следующее определение: «Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта»[2].

В экономической литературе инвестиции, исходя из направленности их вложения, классифицируются на реальные и портфельные (рис. № 1.1)[3].

Рис. № 1.1.

Классификация инвестиций по объектам их вложения

Данная классификация позволяет более наглядно представить сущность инвестиций, а также их роль и значение для каждого хозяйствующего субъекта.[4]

Реальные инвестиции (капитальные вложения) – это вложения денежных средств в материальные и нематериальные активы (инновации). Нематериальные (потенциальные) инвестиции осуществляют при создании нематериальных благ.[5]

Финансовые вложения, или иначе вложения в финансовые активы, – в ценные бумаги с последующим извлечением из них дохода, в депозитные вклады, страховую деятельность, предметы искусства и т.д.[6]

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими.

Капиталообразующие инвестиции включают в себя следующие элементы:

- инвестиции в основной капитал;

- затраты на капитальный ремонт;

- инвестиции на приобретение земельных участков и объектов природопользования;

- инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т.д.);

- инвестиции в пополнение запасов материальных оборотных средств.

Капитальные вложения, как следует из рис. № 1.1., являются важнейшей составной частью более широкого понятия – реальных инвестиций. [7]

Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.[8] Это определение автор указал, ссылаясь на Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».[9]

Если исходить из этого определения, то инвестиции, вложенные в оборотный капитал, не могут считаться капитальными вложениями. Таким образом, капитальные вложения являются составной частью реальных инвестиций.[10]

В макроэкономике под инвестициями понимается совокупность товаров, приобретаемых фирмами для сохранения или увеличения накопленного капитала. В зависимости от объекта инвестирования различают:

- инвестиции в основной капитал (приобретение зданий, машин, оборудования);

- инвестиции в товарно-материальные запасы (сырьё, материалы, полуфабрикаты, готовая продукция, хранящаяся на складе);

- инвестиции в жилищное строительство (покупка домохозяйствами жилья);

- инвестиции в человеческий капитал (денежные расходы на развитие здравоохранения, совершенствование системы образования и т.п.).[11]

В зависимости от роли инвестиций в экономике страны их разделяют на валовые и чистые инвестиции.

Валовые инвестиции – это общая сумма денежных ресурсов, направленных в течение определенного периода (квартала, года) на прирост основного капитала и материальных запасов.[12]

Чистые инвестиции – это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиции превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.[13]

Сущность любой экономической категории проявляется через выполняемые функции. Рассмотрим подробно содержание функций инвестиций.

1. Регулирующая функция инвестиций. Их регулирующая функция фактически распространяется не только на процессы производства, накопления и потребления, но и на естественно-технические и социальные явления, на развитие инфраструктуры, то есть пронизывает все уровни и сферы жизнедеятельности общества. Таким образом, воздействие на деловую активность, оживление деятельности посредством инвестирования позволяют последнему участнику реализовать функцию регулятора.

Регулирующая функция содержит в себе важную подфункцию – это стимулирование или ограничение экономических процессов с помощью различных финансовых механизмов или инструментов. Стимулирование как подфункция ориентирована на обновление средств производства, на активизацию самых подвижных и быстро изменяющихся его элементов, на развитие науки и техники. В этой своей роли стимулирующая подфункция обслуживает развитие как таковое, а степень ее реализации определяет темпы роста и качественные характеристики.[14]

Рассматривая вопрос об инвестировании, фирмы решают, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая технология производства позволит им обеспечить оптимальную зависимость между вложенным капиталом и ожидаемым объемом выпуска.[15]

2. Распределительная функция инвестиций. Суть данной функции заключается в осуществлении посредством распределения созданного общественного продукта в его денежной форме между отдельными собственниками, уровнями и сферами общественного производства, видами деятельности продукции и услуг. Главным в реализации распределительной функции инвестиций является распределение между фондом потребления и фондом накопления. При этом инвестирование как реализация отношений распределения соответствует целям жизнедеятельности общества, выражает форму присвоения экономических благ, а также используется как способ разрешения противоречий общественного развития, в том числе с помощью инвестиций из специальных фондов поддержки.

3. Индикативная функция инвестиций позволяет контролировать движение к цели, то есть вырабатывать такие регулирующие механизмы, которые обеспечивают как минимум равновесное состояние экономической системы. Таким образом, в зависимости от инвестиционной активности развиваются или стагнируют процессы общественного развития.[16]

С понятием «инвестиции» связан целый круг терминов.

Инвестиционная деятельность – это процесс вложения денежных средств в объекты предпринимательской деятельности (бизнес) и осуществление практических действий для получения прибыли или иного эффекта. [17]

Инвестиционный процесс представляет собой последовательность этапов, действий и операций по осуществлению инвестиционной деятельности.[18]

Сущность инвестиций как экономической категории предопределяет их роль и значение на макро- и микроуровне.

На макроуровне инвестиции, и особенно капитальные вложения, являются основой для развития национальной экономики и повышения эффективности общественного производства за счет:

• систематического обновления основных производственных фондов предприятий и непроизводственной сферы;

• ускорения научно-технического прогресса (НТП), улучшения качества и обеспечения конкурентоспособности отечественной продукции;

• сбалансированного развития всех отраслей экономики;

• создания необходимой сырьевой базы;

• наращивания экономического потенциала страны и обеспечения обороноспособности государства;

• снижения издержек производства и обращения;

• увеличения и улучшения структуры экспорта;

• решения социальных проблем, в том числе и проблемы безработицы;

• обеспечения положительных структурных сдвигов в экономике;

• перевода национальной экономики на инновационный путь развития и др.

Таким образом, инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение реального капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), мы тем самым увеличиваем национальное богатство и производственный потенциал страны.

Инвестиции на микроуровне необходимы для достижения следующих целей:

• увеличения и расширения сферы деятельности;

• недопущения чрезмерного морального и физического износа основных производственных фондов;

• снижения себестоимости производства и реализации продукции;

• повышения технического уровня производства на основе внедрения новой техники и технологий;

• улучшения качества и обеспечения конкурентоспособности продукции;

• повышения техники безопасности и осуществления природоохранных мероприятий;

• обеспечения конкурентоспособности предприятия;

• приобретения ценных бумаг и вложения средств в активы других предприятий;

• приобретения контрольного пакета акций и др.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Все это определяет роль и значение инвестиций на микроуровне.[19]

1.2. Структура и классификация инвестиций

Эффективность использования инвестиций зависит от их структуры. Необходимо выделять структуру:

- инвестиций в нефинансовые активы;

- реальных инвестиций;

- капитальных вложений;

- финансовых вложений;

- инвестиций в основной капитал по формам собственности;

- инвестиций в основной капитал по источникам финансирования;

- иностранных инвестиций.

Структура инвестиций в нефинансовые активы включают в себя: инвестиции в основной капитал, инвестиции в объекты интеллектуальной собственности, затраты на научно-исследовательские, опытно-конструкторские и технологические работы, инвестиции в другие нефинансовые активы (таблица № 1, см. приложение 1.).[20]

Исходя из данных этой таблицы могу выделить рост инвестиций в нефинансовые активы более чем в 10 раз: в 2000г. инвестиции составляли – 1071,2 млрд рублей, в 2016г. – 11111,4 млрд рублей.

Структура капитальных вложений подразделяется на: технологическую, отраслевую и территориальную (региональную).

Структура реальных инвестиций – это соотношение между инвестициями в основной, оборотный капитал и нематериальные активы.[21]

Технологическая структура капитальных вложений показывает соотношение между затратами на строительно-монтажные работы, на приобретение оборудования и прочими капитальными затратами.[22]

Экономическая эффективность инвестиций зависит от отраслевой и территориальной (региональной) структуры. Под отраслевой структурой капитальных вложений понимается их распределение и соотношение по отраслям промышленности и народного хозяйства в целом.

Под территориальной (региональной) структурой инвестиций понимается их распределение и соотношение по отдельным субъектам Российской Федерации. Она зависит в первую очередь от уровня экономического развития и инвестиционной привлекательности того или иного региона.

Структура финансовых вложений – это соотношение инвестиций в акции, облигации, другие ценные бумаги, а также в активы других предприятий в их общей величине (таблица № 2, см. приложение 2).[23]

Исходя из данных этой таблицы, можно сделать вывод о том, что финансовые вложения, в том числе: в паи, акции и другие формы участия в капитале, неуклонно росли с 2009 г. – 11,3% по 2013 г. – 19,1%, т.е. наблюдалась положительная динамика. Однако, в 2015 г. их доля снова составила практически те же цифры, что и в 2009 г. – 11,7%. Несомненно, что здесь сказались и западные санкции против России.

Структура инвестиций в основной капитал по формам собственности – это распределение и соотношение инвестиций по формам собственности в их общей сумме, т.е. какая доля инвестиций, принадлежит государству, муниципальным органам, частным юридическим или физическим лицам, или смешанной форме собственности (таблица № 3, см. приложение 3).[24]

По данным этой таблицы наблюдается рост иностранной собственности за 16 лет: в 2000 г. ее доля составляла всего 1,5%, а в 2016 г. уже 7,5%. Стоит заметить, что доля российской стоимости в 2016 г. составила 83,3%, а в 2000 г. – 86,3%, т.е. осталась практически на том же уровне. Самое главное то, что доля инвестиций государственной собственности снизилась с 23,9% в 2000 г. до 15,1% в 2016 г.; в частной собственности наоборот заметен скачок с 29,9% в 2000 г. до 56,3% в 2016 г.

Структура инвестиций в основной капитал по источникам финансирования – показывает оптимальное участие государства или частного бизнеса в инвестиционном процессе на условиях государственно-частного партнерства (таблица № 4, см. приложение 4).[25]

Подчеркивая главные показатели данной таблице можно сказать о том, что доля собственных средств немного упала, а привлеченных средств увеличилась: в 2002 г. 45% и 55% соответственно, а в 2016 г. – 51,8% и 48,2%.

Структура иностранных инвестиций – это вложения капитала иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской деятельности на территории России в целях получения дохода (таблица № 5, см. приложение 5).[26]

По данным таблицы видна отрицательная динамика прямых и портфельных инвестиций: в 2001 г. они составляли 27,9% и 3,2% соответственно, а в 2013 г. – 15,4% и 0,6%. Однако, доля прочих инвестиций выросла: в 2001 г. – 68,9%, а в 2013 г. – 84%.

Для того чтобы разобраться в вопросах дальнейшего инвестиционного анализа, в целях обеспечения эффективного и целенаправленного управления инвестициями соискателем были проанализированы и систематизированы критерии основных видов инвестиций, разработанные отечественными и зарубежными учеными-экономистами.[27]

- По объектам вложений, как уже указывалось, инвестиционные объекты делятся на 4 группы:

- объекты реального капитала (инвестиции в подобные средства принято называть капитальными вложениями);

- финансовые средства (как правило, приобретение ценных бумаг считается формой портфельного инвестирования);

- нефинансовые средства;

- человеческий капитал.

- По отношению к объекту вложения выделяют внутренние и внешние инвестиции. Внутренние инвестиции представляют собой вложение капитала в активы самого инвестора (например, строительство нового цеха фирмой-проектоустроителем), внешние – вложение капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.[28]

- По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции. Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования. Под непрямыми инвестициями подразумевается инвестирование, опосредуемое другими лицами (инвестиционными или иными финансовыми посредниками).[29]

- По периоду инвестирования различают краткосрочные, среднесрочные и долгосрочные инвестиции. Краткосрочные инвестиции – вложения капитала на период от недели до одного года. Среднесрочные инвестиции представляют собой вложение денежных средств на срок от одного года до пяти лет. Долгосрочные инвестиции это вложения от 5 лет и более.[30]

- По формам собственности используемого инвестором капитала инвестиции подразделяются на частные, государственные и иностранные. Частные инвестиции — это вложение средств в инвестиционные объекты физическими лицами, а также предприятиями негосударственной формы собственности. К государственным инвестициям относятся вложения капитала федеральных, региональных и местных органов власти, а также государственных предприятий за счет собственных и привлеченных средств. Иностранные инвестиции — размещение капитала нерезидентами в инвестиционные объекты других государств.[31]

Совместные инвестиции – это вложения, осуществляемые субъектами данной страны и иностранных государств.[32]

- По уровню инвестиционного риска выделяют следующие инвестиции:

- безрисковые инвестиции – вложение средств в такие объекты исследования (реальные или финансовые активы), где отсутствует реальный риск потери ожидаемого дохода или капитала и практически гарантируется получение минимальной прибыли;

- низкорисковые инвестиции – вложение капитала в объекты, где риск ниже среднерыночного уровня;

- среднерисковые инвестиции – вложение капитала в объекты, где риск соответствует среднерыночному уровню;

- высокорисковые инвестиции характеризуются тем, что уровень риска по объектам данной группы, в которые вложен капитал, обычно выше среднерыночного;

- спекулятивные инвестиции – вложение капитала в наиболее рисковые активы (например, в акции «молодых», «агрессивных», внедряющих высокие технологии или новые продукты организаций или предприятий), где ожидается получение максимального дохода.[33]

- Инвестиции можно классифицировать и через призму их доходности: высокодоходные имеют доходность, существенно превышающую ее средний уровень, установившийся на рынке. Аналогично можно ввести понятие средне- и низкодоходных инвестиций. Если инвестирование преследует некоммерческие цели (социальные или экологические), то их можно считать бездоходными.

- По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции. Первичные инвестиции представляют собой вложения капитала (как правило, денежных ресурсов за счет как собственных, так и привлеченных средств инвесторов) в конкретные инвестиционные объекты (например, компьютер). В этом случае денежные средства надо относить к инвестициям, а компьютер — к объектам инвестирования.[34]

Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов.[35]

Дезинвестиции — это процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия).[36]

- По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции. Отечественные инвестиции представляют собой вложения капитала резидентами данной страны (домашними хозяйствами, предприятиями, организациями, государственными и муниципальными органами). К иностранным инвестициям относят вложения капитала нерезидентами (юридическими и физическими лицами, иностранными государственными органами, международными организациями) в объекты и финансовые инструменты другого государства.

- По видам экономической деятельности инвестиции классифицируют в разрезе отдельных направлений и сфер экономической деятельности, например: инвестиции в сельское хозяйство, добычу полезных ископаемых, производство машин и оборудования, строительство, оптовую и розничную торговлю, транспорт и связь и т.п.[37]

В отдельную ветвь классификации инвестиций следует отнести социальные инвестиции.

Социальные инвестиции играют исключительно важную роль в обществе, так как от их величины в значительной степени зависит уровень и качество жизни населения. Необходимо отметить, что в экономической литературе сущность, роль и значение социальных инвестиций отражены явно недостаточно.

На наш взгляд, в общем плане под социальными инвестициями необходимо понимать инвестиции, которые вкладываются государством, коммерческими и другими организациями, а также физическими лицами для решения каких-либо социальных проблем, и, в первую очередь, это инвестиции на улучшение качества жизни и развитие человеческого капитала.[38]

Объединяя всё выше сказанное в единое целое, можно сделать вывод о том, что инвестиции в современном мире в любом государстве служат толчком к инновационной деятельности, развитию экономического потенциала и средством накопления бюджета. Сбалансированное развитие национальной экономики напрямую зависит от инвестиционной деятельности в стране, а также проведения четкой и выверенной инвестиционной политики самого государства. Поэтому важность досконального изучения сущности и функций, структуры и классификации инвестиций заключается в том, чтобы инвесторы всегда знали о новых факторах, влияющих на инвестиционную деятельность, а также могли расчетливо и эффективно вкладывать свои инвестиции в любую отрасль экономики.

Глава 2. Источники финансирования инвестиций

2.1. Особенности формирования финансовых ресурсов организаций на цели инвестирования

Инвестиционную деятельность организаций (предприятий и корпораций) во всех ее формах осуществляют за счет финансовых ресурсов.

От масштабов их привлечения зависит эффективность не только инвестиционной, но и всей хозяйственно-финансовой деятельности экономических субъектов.[39]

Инвестиционная деятельность должна вытекать из инвестиционной политики государства, региона или отдельного хозяйствующего субъекта. От масштабов этой деятельности, направления вложений инвестиций и эффективности их использования, особенно капитальных вложений, зависят совершенствование структуры общественного производства и темпы развития национальной экономики.[40]

Финансовые ресурсы обслуживают реальный денежный оборот организации (предприятия), т.е. поток денежных средств. Источником образования финансовых ресурсов служат все денежные доходы и поступления средств, как внутренние, так и внешние.

Потенциально финансовые ресурсы формируют на стадии производства, где создают новую стоимость и осуществляют перенос прежней стоимости на готовый продукт, но именно потенциально, поскольку работники организации (предприятия) производят не финансовые ресурсы, а продукты труда в материально-вещественной форме. Последние реализуют на рынке, где они получают денежную оценку. Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и когда из выручки от продажи товаров выделяют отдельные элементы стоимости (фонд возмещения и прибыль).

Состав финансовых ресурсов российских организаций (предприятий) представлен на рис. № 1.2.[41]

Рис № 1.2.

Состав финансовых ресурсов организаций (предприятий)

Финансовый потенциал организации (предприятия) рассчитывают в том случае, когда изменяется структура финансовых ресурсов или источников их формирования в связи с изменением целей и задач деятельности организации (предприятия), как правило, при продаже.[42]

Ограниченность ресурсов при формировании инвестиционной стратегии на уровне предприятия приобретает особую остроту, а задача поиска наилучшего варианта их распределения между различными направлениями инвестиций ставится и решается наиболее конкретно.[43]

Как известно, чаще всего инвестиции в основной капитал действующего предприятия направляются на реконструкцию, техническое перевооружение и модернизацию производства, что должно привести к повышению технического уровня производства, а следовательно, к изменению всех технико-экономических показателей деятельности предприятия.[44]

Финансовые ресурсы представляют собой совокупность капитала, имущества и других средств организации (предприятия), выраженных в денежной форме (оценке), которые находятся в его распоряжении или используются им для реализации целей и задач, определенных учредительными документами или сферой деятельности.

К внутренней части финансовых ресурсов организации (предприятия) относят:

- собственный капитал, составляющий основу финансовых ресурсов. От его объема и структуры зависят такие параметры деятельности организации (предприятия), как объем реализации (продаж), активов, прибыли, дивидендных выплат и т.д. Величина собственного капитала может быть изменена при существенной переориентации деятельности;

- имущество, находящееся в распоряжении организации (предприятия) на праве собственности, выраженное в денежной оценке. Данное имущество или его часть не участвует в производственном процессе. Его величина и структура в конкретный момент не влияют на результат хозяйственно-финансовой деятельности и не приносят прибыли (например, объекты непроизводственного назначения). Возможность реализации или изменения функционального назначения этого имущества позволяет отнести его к финансовым ресурсам:

- прочие собственные фонды и средства, которые увеличивают финансовые ресурсы организации (предприятия) в конкретный момент времени (например, доходы будущих периодов, резервы предстоящих расходов и др.);

- специальные резервные фонды, создаваемые внутри организации (предприятия) (например, резервы на капитальный ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание, на выплату ежегодного вознаграждения за выслугу лет и пр.);

- специальные фонды и средства вне организации (предприятия) (например, вклады в уставные капиталы других организаций, предоставленные им займы и др.).

К внешней части финансовых ресурсов организации (предприятия) относят:

- заемные средства, находящиеся в обороте (например, полученные кредиты и займы в денежной форме);

- привлеченные средства, имеющие денежную оценку (например, кредиторская задолженность по товарным и финансовым операциям – по расчетам с поставщиками и подрядчиками, бюджетом и внебюджетными фондами, с персоналом по оплате труда и пр.);

- привлеченные ресурсы, имеющие материальную форму. Возможность изменения их вещественного содержания приравнивает их к финансовым ресурсам. Например, товарный кредит первоначально выдают определенными видами товаров. А после продажи сумма кредита принимает денежную форму с последующей трансформацией в основные средства, производственные запасы, нематериальные активы и т.д. в определенные моменты времени;

- имущество в денежной оценке, находящееся в оперативном распоряжении организации (предприятия) в формах доверительного управления, аренды, лизинга и пр. Такое имущество находится в распоряжении организации (предприятия) в определенные периоды и может быть использовано в качестве финансового ресурса (например, передача предмета лизинга с разрешения лизингодателя в сублизинг).[45]

2.1. Общая характеристика источников финансирования

В целом все источники финансирования принято подразделять на централизованные (бюджетные) и децентрализованные (внебюджетные). К централизованным источникам обычно относятся средства федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов. Все остальные (чистая прибыль, амортизационные отчисления, кредиты банков, эмиссия ценных бумаг и др.) считаются децентрализованными.[46]

В условиях рыночной экономики поиск источников финансирования становится постоянной задачей функционирующих предприятий. Источники финансирования инвестиций на предприятии подразделяются на собственные, привлеченные и заемные.[47]

К собственным источникам относятся прибыль, амортизационные отчисления, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и других средств.

Заемные источники составляют кредиты банков и кредитных организаций, эмиссия облигаций, целевой государственный кредит, налоговый инвестиционный кредит, инвестиционный лизинг, инвестиционный селенг.

Привлеченными источниками считаются эмиссия обыкновенных акций, эмиссия инвестиционных сертификатов, взносы инвесторов в уставный капитал, безвозмездно предоставленные средства и др.[48]

Следует отметить, что увеличение государственного финансирования частных предприятий (фирм) за счет снижения самофинансирования рассматривается в деловых кругах как падение престижа фирмы. Поэтому фирмы стремятся использовать бюджетные средства временно, чтобы впоследствии вновь возвратиться к высокому уровню самофинансирования.[49]

По степени генерации риска источники классифицируют на безрисковые и генерирующие риск. Классификация по данному признаку может оказаться полезной при определении оптимальной структуры финансирования инвестиций.

К безрисковым относятся источники финансирования, использование которых не ведет к увеличению рисков предприятия: нераспределенная прибыль, амортизационные отчисления, внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций нижестоящим).

Привлечение источников, генерирующих риск, ведет к увеличению рисков предприятия. Таковыми являются заемные источники (их привлечение увеличивает финансовый риск предприятия, так как связано с безусловным обязательством возвратить долг в установленный срок с уплатой процента за пользование), эмиссия обыкновенных акций (использование данного источника связано с акционерным риском).

Под структурой инвестиций по источникам финансирования соответственно понимается их распределение и соотношение в разрезе источников финансирования. Совершенствование этой структуры инвестиций заключается в повышении доли внебюджетных средств до оптимального уровня. Под этим следует понимать оптимальную долю участия государства в инвестиционном процессе.

Структура инвестиций в основной капитал по источникам финансирования за последние годы существенно изменилась, о чем свидетельствуют данные, приведенные в таблице №4. (см. приложение 4).[50]

Исходя из данных в этой таблице, можно сделать выводы о том, что:

- в целом структура инвестиций в основной капитал по источникам их финансирования за анализируемый период осталась практически неизменной. Единственное, что наблюдается небольшое увеличение доли собственных средств с 49% в 1995г. – до 51,8% в 2016г., а также снижение доли привлеченных средств с 51% в 1995г. – до 48,2% в 2016г.;

- за анализируемый период доля децентрализованных источников преобладала над централизованными (бюджетными), что характерно для рыночной экономики.

Всей историей развития рыночных отношений доказано, что частные инвестиции используются лучше, чем бюджетные.[51]

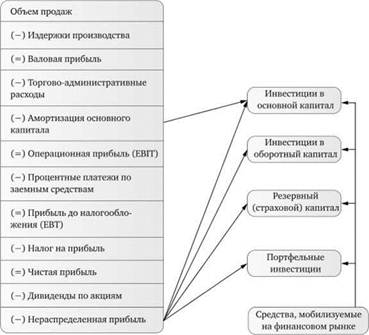

Приоритетным источником финансирования капитальных вложений в индустриально развитых странах с устойчивой рыночной экономикой являются собственные средства организаций (предприятий) в форме амортизации основного капитала и нераспределенной прибыли.

Так, в США на их долю приходится 65-70% от общего объема инвестиционных ресурсов. Они дополняются определенной долей доходов от реализации собственных ценных бумаг (акций и облигаций) и кредитами банков (30-35%).

Формирование и использование инвестиционных ресурсов в корпорациях США представлены на рис. № 1.3.[52]

Рис. № 1.3.

Источники финансирования долгосрочных инвестиций в корпорациях США

Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников в объеме финансовых ресурсов. В зарубежной практике его считают высоким, если доля собственных средств превышает 60% от общего объема финансирования (внутреннего и внешнего).

В международной практике для финансового обеспечения инвестиционных проектов используют следующие источники финансирования:

- средства частных организаций (предприятий и корпораций);

- средства индивидуальных инвесторов (домашних хозяйств);

- возможности мирового рынка ценных бумаг;

- кредиты международных финансово-кредитных организаций (МВФ, Мирового банка, ЕБРР и пр.);

- кредиты международных экспортных агентств;

- кредиты национальных банков;

- средства, мобилизованные национальными инвестиционными банками и др.

Формирование денежных финансовых ресурсов, потенциально доступных для финансирования долгосрочных инвестиций, опосредовано системой распределительных отношений в национальном хозяйстве Российской Федерации. Источники финансирования реальных инвестиций (капиталовложений) возникающих на микроуровне между участниками инвестиционного процесса – заказчиками (застройщиками), подрядчиками, проектировщиками, поставщиками материальных ресурсов для строительства, банками, государством и иными организациями.[53]

В условиях финансового кризиса основным источником финансирования инвестиционных проектов, безусловно, является государственный бюджет. Получателями государственных инвестиций могут быть предприятия, находящиеся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ. Финансирование государственных инвестиций осуществляется в соответствии с уровнем принятия решений. На федеральном уровне финансируются федеральные программы и объекты, находящиеся в федеральной собственности, на региональном – региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.[54]

Государственные гарантии за счет бюджета развития РФ являются поручительством Правительства РФ и предоставляются российским инвесторам на конкурсной основе под заемные средства для реализации инвестиционных проектов.[55]

Финансово-кредитный механизм регулирования инвестиционной деятельности организации (предприятия) включает три взаимосвязанных блока:

- финансовое обеспечение инвестиционного процесса;

- методы финансово-кредитного регулирования;

- способы воздействия на эффективность производства и инвестиций.

Искусственное исключение одного из блоков финансово-кредитного механизма негативно отражается на текущей (операционной) и инвестиционной деятельности организаций (предприятий).[56]

Эффективность использования инвестиций в коммерческих организациях в значительной мере зависит от проводимой ими инвестиционной политики, а инвестиционная политика, в свою очередь, должна быть тесно связана с планом экономического и социального развития и направлена на его реализацию.[57]

За последние годы в источниках финансирования капитальных вложений российских предприятий доля чистой прибыли выросла незначительно и составляет примерно 20-23%, что связано с убыточной работой многих из них. Часть чистой прибыли используют на пополнение оборотного капитала в связи с дефицитом других источников финансирования.

Вторым крупным и наиболее стабильным источником финансового обеспечения капитальных вложений являются амортизационные отчисления. Доля этого источника покрытия капитальных затрат составляет также 22-25%, что вызвано увеличением балансовой стоимости основных средств и необходимостью замены устаревшей техники.[58]

Для российской экономики до сих пор является характерной высокая доля именно собственных средств финансирования инвестиций. В зарубежной практике, напротив, реальные инвестиции в основном финансируются за счет привлеченных средств. Само по себе это явление свидетельствует о недостаточном уровне развития и чрезмерной дороговизне отечественного кредитного рынка, который и в период спокойного поступательного развития экономики не обеспечивал для реального сектора требуемые объемы среднесрочных и долгосрочных кредитов, тем более эти объемы сжимаются в период наступления финансового кризиса в экономике. Со значительными рисками оказалось связано массированное заимствование российскими компаниями кредитных средств на зарубежных рынках с надеждой на дальнейшую перекредитацию и реструктуризацию обязательств. С наступлением мирового финансового кризиса кредиты пришлось возвращать в явной наличной форме, что поставило многие российские компании на грань несостоятельности. Стратегия государства в сфере финансирования инвестиций должна была в предшествующие годы и впредь направлена на разумное ограничение этих заимствований, в особенности для компаний с государственным участием в их капиталах, за счет максимального развития кредитных возможностей российских банковских структур и удешевления предлагаемых ими кредитов.

Существенным элементом инвестиционной стратегии на муниципальном уровне является контроль и способствование росту инвестиционных возможностей населения, т.е. домашних хозяйств. Сферой их инвестиционной активности является, прежде всего, жилищное строительство, в том числе на основе ипотеки. Доступность зависит от целого ряда факторов: уровня доходов населения, наличия у него достаточных сбережений, стоимости жилья, стоимости кредитов, условий их предоставления. Соотношение затрат населения на жилье и динамики их сбережений подлежит непрерывному мониторингу со стороны органов управления экономикой. Сбережения населения, особенно в условиях кризиса, становятся первостепенным источником осуществления инвестиций домашних хозяйств.[59]

Таким образом, обобщая все выше сказанное, можно сделать вывод о том, что для финансирования инвестиций каждый субъект экономической деятельности может использовать разнообразные методы, формы и источники. Все источники финансирования имеют свою величину инвестиционного риска и определенную цену. Поэтому целесообразно всегда проделывать определенный анализ для их выбора, чтобы впоследствии минимизировать возможные инвестиционные риски и средневзвешенную цену капитала.

Глава 3. Сравнение инвестиционной политики Российской Федерации, США и других стран мира за 2014-2016 гг.

Под инвестиционной политикой государства понимается комплекс целенаправленных мероприятий, проводимых государством для создания благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности и подъема национальной экономики, повышения эффективности инвестиций и решения социальных задач.

Инвестиционная политика должна иметь цель, задачи и механизм их реализации.

Цель инвестиционной политики состоит в реализации стратегического плана экономического и социального развития страны. Но в любом случае конечная цель инвестиционной политики – оживление инвестиционной деятельности, направленной на подъем отечественной экономики и повышение эффективности общественного производства.

Задачи инвестиционной политики зависят от поставленной цели и конкретно сложившейся экономической ситуации в стране.

В задачи инвестиционной политики могут входить:

- выбор и поддержка в развитии отдельных отраслей народного хозяйства;

- реализация программы по конверсии военно-промышленного комплекса;

- обеспечение конкурентоспособности отечественной продукции;

- поддержка в развитии малого и среднего бизнеса;

- поддержка в развитии экспортных производств;

- обеспечение сбалансированности в развитии народно-хозяйственного комплекса России;

- реструктуризация угольной промышленности;

- реализация программы жилищного строительства в стране, в частности для военных; и др.

Разработанная и принятая инвестиционная политика не может быть выполнена без наличия четкого механизма ее реализации. Он, как правило, должен включать в себя:

- выбор надежных источников и методов финансирования инвестиций;

- определение сроков и выбор органов, ответственных за реализацию инвестиционной политики;

- создание необходимой нормативно-правовой основы для функционирования рынка инвестиций;

- создание благоприятных условий для привлечения инвестиций.[60]

Эффективная инвестиционная политика, нацеленная на новую индустриализацию, обеспечивает неуклонный научно-технический и технологический прогресс, создает благоприятные предпосылки для расширенного воспроизводства материальных и духовных благ во имя повышения и качества жизни народа. Поэтому инвестиции, как и другие социально-экономические процессы, нуждаются в эффективном управлении со стороны государства.

В настоящее время вопрос об инвестициях имеет особенно большое научное и практическое значение, поскольку прямо связан с задачами неоиндустриализации. Отметим, что в пореформенный период проблеме капиталовложений уделялось недостаточно внимания. В частности, наблюдается большой разрыв между нормой сбережения и нормой накоплений.

Так, в 2005 г. норма сбережений составляла 32,5%, а норма накоплений – 16,8%, то есть разница в пользу сбережений была практически двукратной. Подобной практики в мире передовых индустриальных стран нет. Например, в том же году эта разница в Китае составила 2,1%, в Индии – 0,7%, в Японии – 2,1%, в развивающихся странах – 1,5% ВВП. Возникает вопрос: где сконцентрированы сбережения 2005г., не трансформированные в накопления?

Две тысячи восьмой год, пиковый для валютно-финансового кризиса, мало чем отличался от предыдущих. В России норма сбережений тогда превышала норму накоплений на 10,5% ВВП, чего не было в других странах. Кому они были направлены – на этот раз известно. Государство оказало помощь в объеме 10 трлн руб. российским олигархам и банкам, а в реальную экономику направило лишь 2 трлн руб. Однако должен ли налогоплательщик отвечать за их деятельность, зачастую спекулятивную и паразитическую?[61] Мне кажется, за счет средств бюджета следовало стимулировать создание высокопроизводительных рабочих мест в обрабатывающей индустрии.

По данным Всемирного банка, доля инвестиций в мировом ВВП в кризисный 2009 год упала до 23%, но с 2011 года – в первую очередь, за счет впечатляющих показателей Китая (более 45% в 2009-2014 годах) – вернулась на уровень 25%. Таким образом, примерно четверть мирового ВВП тратится на обеспечение будущего экономического роста. В развитых странах норма накопления в последние годы стабилизировалась на уровне 20-21% ВВП, а в развивающихся (без учета Китая) – 25-26%. В России, как и в Бразилии, норма накопления в среднем соответствует уровню развитых стран, но этого недостаточно для модернизации страны.

В последние годы показатель доли валовых инвестиций в использованном ВВП России подвергся значительным колебаниям: перед прошлым кризисом он быстро рос и в 2008 году превысил 25% ВВП, после чего в 2009 году упал до 19%, а к 2011 году достиг 23%. В 2012 году быстрый восстановительный рост российских инвестиций, как и экономики в целом, закончился – в стране начался инвестиционный спад. В 2013-2014 годах норма накопления в России упала до 21,1% ВВП, в 2015 году – до 20,7%. Именно инвестиционный спад стал одной из ключевых причин замедления российской экономики, он же ухудшает перспективы ее возвращения к быстрому росту.[62]

К концу 2015 г. норма накопления в Российской Федерации составила – 20,1% ВВП.[63] Следовательно, могу сделать вывод о том, что санкции со стороны запада оказали довольно значительное влияние на нашу страну, снизив свой поток инвестиций в отрасли народного хозяйства.

Возможности для резкого роста объемов инвестиций у нас имеются. Страна располагает золотовалютными резервами в объеме около 500 млрд долларов, крупнейшими финансовыми ресурсами обладает частный капитал.

Однако в последние годы складывается парадоксальная ситуация. С одной стороны, продолжается наращивание золотовалютных резервов, то есть кредитование других, как правило, развитых стран. С другой – растут внешние займы. В 2010 г. впервые после 1998 г. Россия взяла кредит у Международного валютного фонда (МВФ). Если учесть еще зарубежный долг частных российских компаний и коммерческих банков, то задолженность увеличилась в 2011 г. до $519 млрд. В целом только в 2009-2011 гг. зарубежный долг коммерческих банков увеличился на $30 млрд, частных компаний – на $23 млрд. Эти два сектора вновь активно берут кредиты за рубежом, по-видимому надеясь, что государство погасит их долги, как это было в 2009 г.[64]

Россия является членом Международного валютного фонда (далее – МВФ или Фонд) с мая 1992 года, присоединившись к его Статьям Соглашения (Уставу). С начала своего членства в Фонде Россия существенным образом изменила свой статус, перейдя от роли реципиента средств Фонда к полноценному партнерству. Российская доля квот (quota shares) по состоянию на 2016 г. составляет 12,9 млрд. СДР (2,72%). Доля (количество) голосов (voting shares) России в Фонде – 130,4 или 2,61% от общего числа голосов в Фонде. С момента вступления России в МВФ сотрудничество с Фондом осуществлялось на основе регулярных программ, определявших параметры оказания финансового содействия и обязательства российской стороны по проведению конкретной макроэкономической политики. Начиная с 1992 г. Россия в общей сложности восемь раз воспользовалась кредитами МВФ на общую сумму около 22 млрд. долл. США.[65]

Теперь немного подробнее рассмотрим значение инвестиций на примере экономической политики США.

В 2016 году в американской экономике продолжался рост, сопровождаемый положительными тенденциями на рынке труда и в жилищном секторе. США находятся в восходящей фазе экономического цикла, экономика продолжает стабильный рост, однако темпы роста по-прежнему не превышают докризисных.

В первом квартале ВВП вырос на 0,8%, во втором – на 1,4%, в третьем – на 3,2%. Годовой рост ВВП в 2016 г. составит около всего 1,6%, что ниже, чем в предыдущие четыре года. Во втором и третьем кварталах потребительские расходы и экспорт возросли больше, чем в первом, однако произошло сильное падение инвестиций в жилищное строительство – на 7,7% и 4,4% соответственно, и упали в абсолютном выражении и расходы штатов и муниципалитетов. Инвестиции в оборудование уменьшались четыре квартала подряд – с четвертого квартала 2015 г. по третий квартал 2016 г.

Важной характеристикой экономической ситуации в США продолжает оставаться сочетание долго сохраняющегося высокого уровня корпоративных прибылей с низкими инвестициями. Корпоративные прибыли остаются рекордно высокими и держатся на уровне выше 2 трлн долл. с 2012 года. В 2015 г. корпоративные прибыли составили почти 2,1 трлн долл., а в 1-2 кварталах 2016 г. они колебались на уровне около 2 трлн долл.

Основной проблемой американской экономики является недостаточный уровень инвестирования, обусловленный слабым спросом. Наблюдается недоиспользование производственных мощностей в промышленности, хранение прибылей в виде наличных средств вместо инвестирования, сохранение резерва рабочей силы на рынке труда. Поскольку американская экономика находится на фазе подъема, неполное использование производственных резервов в разных секторах объясняется не циклическими факторами. Текущий период характеризуется медленным ростом производительности труда, который составил в среднем за десятилетний период с 2006 г. по 2015 г. 1,26% в год.[66]

Вернемся к рассмотрению и сравнению инвестиционной политики Российской Федерации и других стран.

Россия недостаточно использует внешнюю торговлю для наращивания импорта технологий. В 2007 г. мы по этому показателю отставали от Германии в 27 раз, от США – в 25 раз, от Великобритании – в 11 раз. Это обстоятельство связано с небольшими объемами инвестиций в основные фонды. В 2008 г. они составили около 6,71 трлн руб. Из них были использованы на новое строительство 58,1%, на модернизацию и реконструкцию – 21,2%, на приобретение новых основных фондов – 20,7%.[67] (с.470,17).

Хочу привести нынешние данные по объемам инвестиций в основные фонды. В 2016 году в Российской Федерации они составили – 14,63 трлн руб., т.е. за 8 лет (с 2008 по 2016 гг.) – увеличились почти в 2,5 раза. (таблица №6, см. приложение 6).

Объём мирового рынка наукоемкой продукции превышает $12,6 млрд. Доля США – 36%, Японии – 30, Германии – 9,5, Китая – 6, России – 0,3%, а в экспорте – 1,5-2,0 против 23% в 1990 г. По уровню производства наукоемкой продукции наша страна отстает от западноевропейских государств на целый экономический уклад, от Южной Кореи – на 15-20 лет.[68]

Если проанализировать движения инвестиций по видам экономической деятельности, ссылаясь на данные таблицы из официального сайта Федеральной службы государственной статистики[69] (таблица №7, см. приложение 7), можно сделать вывод о том, что в некоторые отрасли народного хозяйства инвестиции направляются в достаточном объеме, а в другие – в явно недостаточном. Например, доля добычи полезных ископаемых в 1995 г. составляла 14,2%, а в 2016 г. – 19,4%, доля транспорта и связи в 1995 г. составляла 12,6%, а в 2016 г. – 18,6%, т.е. заметен довольно значительный подъем. К отраслям, в которых наметился спад движения инвестиций, можно отнести производство пищевых продуктов, включая напитки – в 1995 г. их доля составляла 2,7%, а в 2016 г. уже всего 1,5%; строительство – в 1995 г. его доля составляла 4,5%, а в 2016 г. – 3%; операции с недвижимым имуществом – их доля в 1995 г. составляла 22,8%, а в 2016 г. – 16,5%. Я считаю, что нужно улучшать инвестиционный климат в отраслях с недостаточным объемом инвестиций – в операциях с недвижимым имуществом, строительстве, образовании, науке, а также в сельском хозяйстве, в котором в 2016 г. доля инвестиций тоже невысока – всего 4,2%, хотя сравнивая с 1995 г. (3,7%) – даже наметился маленький рост. Однако, этого недостаточно, так как с незначительной долей инвестиций в сельском хозяйстве все чаще связывают высказывания о недостаточном импортозамещении в нашей стране. Хочу заметить, что небольшое внимание уделяется производству машин и оборудования.

Плачевное состояние машиностроительного комплекса известно. Правительством РФ утверждена Концепция Федеральной целевой программы «Развитие отечественного машиностроения и инструментальной промышленности на период 2011-2016 гг.». Обещано солидное финансирование. К сожалению, концепция программы и обещания есть, а инвестиций в машиностроение как не было, так и нет (таблица №7, см. приложение 7).

В современном мире интенсифицируются процессы взаимопроникновения капиталов различных стран. Происходит активный взаимообмен капиталов России и других государств.[70]

На притоке капитала в Россию и отчасти на оттоке из нее сказались введенные с 2014 г. против нашей страны западные санкции. Ограничения на внешние заимствования для российских банков и компаний с государственным участием привели к известному в экономической теории и практике эффекту «внезапной остановки притока капитала» (sudden stop), преимущественно ссудного: только за вторую половину 2014 г. объем зарубежных обязательств (без учета обязательств по линии прямых инвестиций) российских резидентов сократился на 124,7 млрд долл. Для обеспечения предстоящих выплат по уже накопленному внешнему долгу в условиях сокращения возможностей его рефинансирования российские банки и компании стали замедлять рост своих зарубежных активов (включая прямые инвестиции) и даже сокращать их. Санкции сильно повлияли и на приток новых ПИИ.[71]

Теперь предлагаю рассмотреть влияние иностранных инвестиций на экономику принимающих стран – сравнить опыт США и России.

В начале XXI века США сохранили лидирующие позиции в международном движении капитала. Будучи крупнейшим экспортёром капитала, США занимают лидирующие позиции в мире и как импортёр прямых иностранных инвестиций (ПИИ). В 2015 г. приток ПИИ в американскую экономику, по данным Конференции ООН по торговле и развитию (ЮНКТАД), составил 384 млрд. долл. Таким образом, США вернули своё традиционно первое место по ежегодному импорту инвестиций, потеснив Китай, который в 2014 г. впервые вышел на первое место по этому показателю. Небезынтересно, что большая часть поступивших в США инвестиций была вложена в уже существующие компании, а основной формой деятельности иностранных ТНК в США были международные слияния и поглощения американских компаний.

В отраслевом разрезе основной объём иностранных инвестиций в США сосредоточен в сфере услуг (54%) и обрабатывающей промышленности (39%). На добывающую отрасль приходится 0,1%. Наиболее доходной сферой услуг, с позиции иностранного капитала, уже более двух десятилетий остаются финансовый и банковский сектор США. При этом основная форма проникновения в американскую экономику - преимущественное использование иностранными компаниями слияний и поглощений финансовых организаций США.[72] (таблица №8, см. приложение 8).

Таким образом, прямые иностранные инвестиции представляют собой важное средство для модернизации различных отраслей американской экономики. В США действует капитал из более чем 120 иностранных государств, однако основной объём ПИИ приходится на небольшую группу развитых государств, инвестиции которых оказывают основное влияние на американскую экономику, главным образом на сферу услуг и различные отрасли обрабатывающей промышленности. Поэтому, несмотря на продолжающуюся стагнацию в мировой экономике, воздействие иностранного капитала на различные стороны социально-экономического развития США не ослабевает, способствуя сохранению за этой страной лидирующих позиций по многим экономическим показателям.[73]

Что касается России на сегодняшний день вопрос об необходимости иностранных инвестиций является актуальным. На уровне правительства и глав иностранных государств обсуждается создание условий для инвестиций и обеспечение благоприятного инвестиционного климата. Российская Федерация заинтересована в иностранных инвестициях и проводит реформы по усовершенствованию инвестиционного климата в стране, что является наиболее целесообразным с усложнением геополитической ситуации на международной арене в связи с ведением санкций.[74]

Россия в настоящее время объективно не может сравниться по международным инвестиционным позициям с США и другими развитыми государствами, имеющими более чем столетний опыт экспорта-импорта капитала. Наша страна включилась в эти процессы лишь в последние десятилетия, причём в условиях социально-экономического кризиса и сложных трансформационных процессов.

Привлечение иностранного капитала относится к стратегическим задачам развития российской экономики. Особую роль в этом процессе играют ПИИ, которые обеспечивают доступ к финансовым ресурсам, новым технологиям, управленческим навыкам, инновационным товарам и услугам, а также напрямую способствуют повышению конкурентоспособности отечественной экономики, её устойчивому росту и улучшению уровня жизни российских граждан. С целью привлечения ПИИ Россия устраняет различные риски и проблемы на их пути, что позволяет иностранным компаниям расширить свою инвестиционную деятельность в нашей стране.

Сложность изучения прямых иностранных инвестиций в России обусловлена недостаточной детализацией российских статистических данных, а также их невысокой достоверностью (особенно в случае с Росстатом, который публикует данные только по организациям, предоставившим статистическую отчётность и без учёта органов денежно-кредитного регулирования). Эти данные существенно отличаются от данных Банка России и международных организаций.[75]

В странах с переходной экономикой, в том числе и в России, по данным ЮНКТАД зафиксировано снижение поступления иностранных инвестиций более чем в 2 раза, что связано с усложнением геополитической ситуации и снижением уровня доверия инвесторов. По оценкам ЮНКТАД общий объем поступивших иностранных инвестиций в Россию составил около 1,7 млрд долларов против 20,95 млрд в 2013 году. Зарубежные компании перестали вкладывать свои капиталы в машиностроение, в высокотехнологичное производство, многие автомобильные заводы, действовавшие на территории РФ, вынуждены были свернуть свою деятельность. Сложности также наблюдаются в сфере здравоохранения, в фармацевтической промышленности. Стоимость зарубежных препаратов существенно выросла, а отечественная фармацевтическая промышленность слишком слабо развита, чтобы восполнить дефицит и ценовую недоступность зарубежных аналогов. Политически обусловленные решения о введении санкций сказались на товарообороте, многие продукты и товары, до того относительно свободно попадавшие на российский рынок, отныне не доступны. Либо их цена кусает не только малоимущих покупателей, но и тех, которые относятся к так называемому среднему классу.[76]

Приоритетными сферами приложения накопленных ПИИ, по данным Росстата, на начало 2014 г. были обрабатывающая промышленность (36,7% общего объёма ПИИ в России), операции с недвижимым имуществом (17,7%), добыча полезных ископаемых (16,5%), оптовая и розничная торговля (9,6%), финансовая деятельность и страхование (7%), транспорт и связь (5,8%). (таблица №9, см. приложение 9).[77]

Таким образом, в отличие от ПИИ, которые оказывают позитивное воздействие на многие стороны социально-экономического развития США, что, в частности, чётко просматривается в модернизации различных сфер хозяйственной деятельности, воздействие иностранного капитала на экономику России гораздо скромнее. В отдельных случаях ПИИ оказывают воздействие на некоторые отрасли экономики, способствуя определённой модернизации национальной промышленности. Но, в целом, в российской экономике по-прежнему доминируют иностранные инвестиции, нацеленные на поддержку сбыта товаров и услуг своих компаний.[78]

Обобщая все вышесказанное и упомянутое в этой главе, можно сделать вывод о том, что в нашей стране инвестиционный климат во многих отраслях народного хозяйства требует улучшения. В основном это касается тех сфер, где доля инвестиций весьма и весьма мала – обрабатывающая промышленность, наука, образование, строительство, машиностроение. В связи с нехваткой инвестиций в машиностроение мы получаем спад в производстве новых машин и оборудования. Похожий пример можно привести и в других сферах, где доля инвестиций незначительна. Объемы, динамика и структура инвестиций существенно зависят от инвестиционной политики государства. Я считаю, что для повышения эффективности инвестиционной политики России, в первую очередь, необходимо:

- обеспечение свободы торговли и движения капитала;

- формирование привлекательных тарифных условий для внедрения будущих инвестиций;

- создание заранее подготовленной инфраструктуры для привлечения и осуществления инвестиций;

- организация жилищного строительства в значительно больших масштабах, чем сейчас;

- создание и поддержка развития конкурентоспособных производств;

- расширение сферы услуг для привлечения туда еще больше инвестиций.

ЗАКЛЮЧЕНИЕ

В своей курсовой работе я предоставил все основные положения, касающиеся сущности инвестиций и их основных видов. Мною была изучена литература, указанная в библиографии, приведены статистические данные за последние 3-4 года, а также проведен сравнительный анализ инвестиционной политики Российской Федерации, США и некоторых других стран. К сожалению, по многим показателям, связанным с инвестиционной деятельностью, Россия занимает отнюдь не лидирующее положение в мире.

Естественно то, что Российская Федерация потеряла свою инвестиционную привлекательность после введения западных санкций по политическим мотивам, связанных с Украиной, начиная с 2014 года. Сейчас и Сирия стала камнем преткновения на политической арене. Все это влияет на привлечение иностранных инвестиций в Россию. В связи с потерей определенной доли инвестиций возникает проблема с вездесущим импортозамещением. С другой стороны, несмотря на санкции и постоянные колебания цен на нефть, отношения между Российской Федерацией и зарубежными странами с 2016 г. начинают постепенно налаживаться. Это можно понять в связи с участившимися встречами наших и иностранных представителей, а значит, в скором времени в нашу страну прямые иностранные инвестиции начнут возвращаться.

В то же время, не стоит делать ставку лишь на иностранные инвестиции для будущего развития России, внедрения новых технологий и выхода на первые роли в мире. Необходимо осмысление и внедрение качественной инвестиционной политики внутри государства. Ведь благодаря внутренним источникам финансирования можно поднять качество основных фондов, а это ключевой фактор расширенного воспроизводства. На мой взгляд, для налаживания инвестиционной политики и соответственно инвестиционного климата внутри Российской Федерации нужно:

- сформировать механизм привлечения и поддержки инвестиций как внутри страны, так и из-за рубежа;

- создавать новые высокопроизводительные рабочие места;

- предоставлять возможность повышения квалификации сотрудникам инвестиционной сферы;

- обеспечивать абсолютную неприкосновенность прав собственности;

- проводить налоговое стимулирование инвестиций;

- повысить долю социальных инвестиций – в здравоохранение, образование и науку;

- разработать стратегию в масштабном партнерстве с ведущими странами мира;

- усовершенствовать борьбу с коррупцией.

Все вышесказанное мною поможет России сделать огромный шаг к неоиндустриализации народного хозяйства и наращиванию экономического потенциала по отношению к другим странам мира. Также не помешает ознакомиться с опытом ведущих стран мира, таких как США и Китай, например.

Цель работы мною была достигнута, задачи выполнены: литература изучена, понятие, структура, виды и функции инвестиций раскрыты. Кроме того предоставлены и проанализированы статистические данные об инвестиционной деятельности за последние несколько лет.

Данная курсовая в будущем может стать основой для написания более серьезной, например, дипломной работы, так как сама тема инвестиций очень обширна и многогранна.

БИБЛИОГРАФИЯ

- Булатов А.С. Россия в международном движении капитала: перелом тенденций // Вопросы экономики. – 2017. - №5. – С. 148-158.

- Голяшев А., Лобанова А., Павлюшина В. Инвестиции в основной капитал и источники их финансирования // Бюллетень о текущих тенденциях российской экономики. – 2016. - №17. – С. 1-20.

- Зименков Р.И. Влияние прямых иностранных инвестиций на экономику принимающих стран: опыт США и России // США – Канада. Экономика, политика, культура. – 2016. - №11. – С. 19-36.

- Инвестиции: учебник для бакалавров / В. М. Аскинадзи, В. Ф. Мак симова. — М.: Издательство Юрайт, 2014. — 422 с. — Серия: Бакалавр. Базовый курс.

- Инвестиции: учебник для бакалавров / И.В.Сергеев, И.И.Веретенникова, В.В.Шеховцов. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 314 с. – Серия: Бакалавр. Базовый курс.

- Инвестиции: учебник для вузов / под ред. Л.И. Юзвович, С.А. Дегтярева, Е.Г. Князевой. – Екатеринбург: Изд-во Урал. ун-та, 2016. – 543 с.

- Инвестиции: учебник и практикум для академического бакалавриата / В.Е. Леонтьев, В.В. Бочаров, Н.П. Радковская. – М.: Издательство Юрайт, 2015. – 455 с. – Серия: Бакалавр. Академический курс.

- Инвестиционная стратегия: учебное пособие / Э.С. Хазанович, А.В. Моисеев. – 2-е изд., перераб. – М.: КНОРУС, 2015. – 272 с. – (Бакалавриат и магистратура).

- Макроэкономика: Учебник для вузов. Стандарт третьего поколения / Под ред. Д.Ю. Миропольского, Т.Г. Бродской. – СПб.: Питер, 2014. – 368 с.: ил. – (Серия «Учебник для вузов»).

- Официальный сайт Министерства иностранных дел Российской Федерации: http://www.mid.ru/rossia-v-gruppe-20-rossia-i-specializirovannye-mezdunarodnye-ekonomiceskie-organizacii-mvf-vto-oesr-fseg-opek-i-dr-/-/asset_publisher/uFvfWVmCb4Rl/content/id/2141859. Дата посещения: 24.05.2017.

- Официальный сайт Федеральной службы государственной статистики: www.gks.ru. Дата посещения 18.05.2017 г.

- Россия в цифрах. 2016: Крат. стат. сб. / Росстат- M., 2016 - 543 с.

- Россия и мир: 2017. Экономика и внешняя политика. Ежегодный прогноз / Рук. проекта – А.А. Дынкин, В.Г. Барановский. – М.: ИМЭМО РАН, 2016. – 166 с.

- Скрипниченко М.В.Портфельные инвестиции: Учебное пособие. - СПб: Университет ИТМО, 2016 - 40с.

- Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 года N 39-ФЗ (ред. от 12.12.2011).

- Чекмарева С.А., Дмитренко К.Ю., Погребная Н.В. Мировой рынок инвестиций: динамика, проблемы и тенденции развития // Научный журнал КубГАУ. – 2016. - №123(09). – С. 1-11.

- Экономическая теория: Учебник дл вузов. 4-е изд. Стандарт третьего поколения. – СПб.: Питер, 2017. – 512 с.: ил. – (Серия «Учебник для вузов»).

ПРИЛОЖЕНИЯ

Приложение 1.

Таблица № 1

|

Структура инвестиций в нефинансовые активы в Российской Федерации 1) |

||||||||||

|

(в фактически действовавших ценах) |

||||||||||

|

2000 |

2001 |

2002 |

2003 |

2011 |

2012 |

2013 |

2014 |

20152) |

2016 |

|

|

миллиардов рублей |

||||||||||

|

Инвестиции в нефинасовые активы-всего |

1071,2 |

1347,6 |

1476,3 |

1845,3 |

8581,5 |

9768,4 |

10195,9 |

10532,9 |

10742,3 |

11111,4 |

|

инвестиции в основной капитал3) |

1053,7 |

1335,9 |

1455,7 |

1824,9 |

8445,2 |

9595,7 |

10065,7 |

10379,6 |

10496,3 |

10993,7 |

|

инвестиции в объекты интеллектуальной собственности |

15,9 |

9,0 |

7,6 |

9,1 |

39,5 |

48,0 |

||||

|

затраты на научно-исследовательские, опытно-конструкторские и технологические работы |

33,5 |

53,3 |

||||||||

|

инвестиции в другие нефинансовые активы4) |

1,6 |

2,7 |

13,0 |

11,3 |

63,3 |

71,4 |

||||

|

инвестиции в непроизведенные нефинансовые активы5) |

130,2 |

153,3 |

246,0 |

117,7 |

||||||

|

в процентах к итогу |

||||||||||

|

Инвестиции в нефинасовые активы-всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

инвестиции в основной капитал3) |

98,4 |

99,1 |

98,6 |

98,9 |

98,4 |

98,2 |

98,7 |

98,5 |

97,7 |

98,9 |

|

инвестиции в объекты интеллектуальной собственности |

1,5 |

0,7 |

0,5 |

0,5 |

0,5 |

0,5 |

||||

|

затраты на научно-исследовательские, опытно-конструкторские и технологические работы |

0,4 |

0,6 |

||||||||

|

инвестиции в другие нефинансовые активы4) |

0,1 |

0,2 |

0,9 |

0,6 |

0,7 |

0,7 |

||||

|

инвестиции в непроизведенные нефинансовые активы5) |

1,3 |

1,5 |

2,3 |

1,1 |

||||||

|

1) Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами. |

||||||||||

|

2) Данные уточнены на основании годовых отчетов. |

||||||||||

|

3) Начиная с 2013 года в инвестиции в основной капитал включены инвестиции в объекты интеллектуальной собственности: произведения науки, литературы и искусства; программное обеспечение и базы данных для ЭВМ, изобретения, полезные модели, промышленные образцы, селекционные достижения, произведенные нематериальные поисковые затраты, затраты на научно-исследовательские, опытно-конструкторские и технологические работы и т.д. |

||||||||||

|

4) За 2000-2012гг. в инвестиции в другие нефинансовые активы включены затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования. |

||||||||||

|

5) Начиная с 2013г. в инвестиции в непроизведенные нефинансовые активы включены затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования, контрактов, договоров аренды, лицензий, деловой репутации ("гудвилла") и деловых связей (маркетинговых активов). |

||||||||||

«Источник: Официальный сайт Федеральной службы государственной статистики: www.gks.ru. Дата посещения 18.05.2017 г.» [11]

Приложение 2.

Таблица № 2

Структура финансовых вложений организаций по типам, в % к итогу

|

2009 |

2012 |

2013 |

2014 |

2015 |

|||||||||||

|

Всего |

в том числе |

Всего |

в том числе |

Всего |

в том числе |

Всего |

в том числе |

Всего |

в том числе |

||||||

|

долго- |

кратко- |

долго- |

кратко- |

долго- |

кратко- |

долго- |

кратко- |

долго- |

кратко- |

||||||

|

срочные |

сроч-ные |

срочные |

сроч-ные |

срочные |

сроч-ные |

срочные |

сроч-ные |

срочные |

сроч-ные |

||||||

|

Финансовые вложения - всего |

100 |

21,4 |

78,6 |

100 |

10,4 |

89,6 |

100 |

13,0 |

87,0 |

100 |

12,5 |

87,5 |

100 |

10,9 |

89,1 |

|

в том числе: в паи, акции и другие формы участия в капитале |

11,3 |

10,9 |

0,4 |

14 |

4,5 |

9,5 |

19,1 |

7,6 |

11,5 |

13,7 |

4,2 |

9,5 |

11,7 |

3,4 |

8,3 |

|

в долговые ценные бумаги и депозитные сертификаты |

3,6 |

1,6 |

2 |

9,7 |

0,3 |

9,4 |

18,7 |

0,5 |

18,2 |

13,5 |

1,6 |

11,9 |

14,8 |

2,2 |

12,6 |

|

предоставленные займы |

20,1 |

6,7 |

13,4 |

15 |

4,7 |

10,3 |

15,4 |

4,1 |

11,3 |

18,6 |

5,8 |

12,8 |

15,3 |

3,9 |

11,4 |

|

прочие |

65 |

2,2 |

62,8 |

61,3 |

0,9 |

60,4 |

46,8 |

0,8 |

46 |

54,2 |

0,9 |

53,3 |

58,2 |

1,4 |

56,8 |

«Источник: Официальный сайт Федеральной службы государственной статистики: www.gks.ru. Дата посещения 18.05.2017 г.» [11]

Приложение 3.

Таблица № 3

Инвестиции в основной капитал в Российской Федерации по формам собственности

|

2000 |

2001 |

2011 |

2012 |

2013 |

2014 |

20151) |

2016 |

|

|

в процентах к итогу |

||||||||

|

Инвестиции в основной капитал - всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100,0 |

|

в том числе: |

||||||||

|

российская собственность |

0,0 |

85,5 |

87,8 |

84,5 |

85,8 |

86,1 |

84,3 |

83,3 |

|

в том числе: |

||||||||

|

государственная собственность |

23,9 |

0,0 |

16,9 |

16,8 |

17,2 |

14,9 |

14,8 |

15,1 |

|

из нее: |

||||||||

|

федеральная собственность |

14,1 |

0,0 |

10,8 |

10,1 |

9,7 |

8,9 |

9,4 |

8,8 |

|

собственность субъектов Федерации |

0,0 |

0,0 |

5,9 |

6,7 |

7,5 |

5,9 |

5,4 |

6,0 |

|

муниципальная собственность |

0,0 |

0,0 |

3,1 |

3,2 |

3,4 |

3,4 |

3,0 |

2,6 |

|

частная собственность |

0,0 |

36,7 |

54,2 |

50,7 |

53,9 |

56,3 |

56,8 |

56,3 |

|

смешанная российская собственность (без иностранного участия) |

0,0 |

0,0 |

11,9 |

12,1 |

9,5 |

9,7 |

8,2 |

7,8 |

|

собственность потребительской кооперации |

0,0 |

0,0 |

0,02 |

0,02 |

0,02 |

0,03 |

0,02 |

0,01 |

|

собственность общественных и религиозных организаций (объединений) |

0,0 |

0,0 |

0,03 |

0,04 |

0,04 |

0,1 |

0,1 |

0,02 |

|

собственность государственных корпораций |

- |

- |

1,6 |

1,7 |

1,7 |

1,7 |

1,4 |

1,4 |

|

иностранная собственность |

0,0 |

0,0 |

6,0 |

9,1 |

7,7 |

7,0 |

8,3 |

7,5 |

|

совместная российская и иностранная собственность |

171,6 |

133,0 |

6,2 |

6,4 |

6,5 |

6,9 |

7,4 |

9,2 |

«Источник: Официальный сайт Федеральной службы государственной статистики: www.gks.ru. Дата посещения 18.05.2017 г.» [11]

Приложение 4.

Таблица № 4

Инвестиции в основной капитал в Российской Федерации по источникам финансирования, в % к итогу

|

2002 |

2003 |

2011 |

2012 |

2013 |

2014 |

20152) |

2016 |

|

|

|

||||||||

|

Инвестиции в основной капитал-всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100,0 |

|

в том числе по источникам финансирования: |

||||||||

|

собственные средства |

45,0 |

45,2 |

41,9 |

44,5 |

45,2 |

45,7 |

50,2 |

51,8 |

|

привлеченные средства |

55,0 |

54,8 |

58,1 |

55,5 |

54,8 |

54,3 |

49,8 |

48,2 |

|

из них: |

||||||||

|

кредиты банков |

5,9 |

6,4 |

8,6 |

8,4 |

10,0 |

10,6 |

8,1 |

10,5 |

|

в том числе кредиты иностранных банков |

0,9 |

1,2 |

1,8 |

1,2 |

1,1 |

2,6 |

1,7 |

2,9 |

|

заемные средства других организаций |

6,5 |

6,8 |

5,8 |

6,1 |

6,2 |

6,4 |

6,7 |

5,4 |

|

инвестиции из-за рубежа |

0,8 |

0,9 |

1,1 |

0,5 |

||||

|

бюджетные средства |

19,9 |

19,6 |

19,2 |

17,9 |

19,0 |

17,0 |

18,3 |

16,0 |

|

в том числе: |

||||||||

|

средства федерального бюджета |

6,1 |

6,7 |

10,1 |

9,7 |

10,0 |

9,0 |

11,3 |

9,0 |

|

средства бюджетов субъектов Федерации |

12,2 |

12,1 |

7,9 |

7,1 |

7,5 |

6,5 |

5,7 |

5,9 |

|

средства местных бюджетов |

1,1 |

1,5 |

1,5 |

1,3 |

1,1 |

|||

|

средства внебюджетных фондов |

2,4 |

0,9 |

0,2 |

0,4 |

0,3 |

0,2 |

0,3 |

0,2 |

|

средства организаций и населения на долевое строительство |

4,0 |

3,3 |

2,0 |

2,7 |

2,9 |

3,5 |

3,2 |

2,8 |

|

в том числе средства населения |

1,3 |

2,1 |

2,3 |

2,7 |

2,4 |

2,0 |

||

|

прочие |

16,3 |

17,8 |

22,3 |

20,0 |

15,6 |

15,7 |

12,1 |

12,8 |

|

в том числе: |

||||||||

|

средства вышестоящих организаций |

11,6 |

13,0 |

19 |

16,8 |

13,0 |

13,2 |

… |

… |

|

средства от выпуска корпоративных облигаций |

0,1 |

0,2 |

0,00 |

0,04 |

0,02 |

0,1 |

… |

… |

|

средства от эмиссии акций |

0,3 |

0,3 |

1,0 |

1,0 |

1,0 |

1,1 |

… |

… |