"Банковская система, ее элементы и важнейшие свойства"

Содержание:

ВВЕДЕНИЕ

Национальная экономика представляет собой замкнутый кругооборот материальных и денежных потоков между ее субъектами. Существование этого цикла возможно лишь при существовании двух ключевых институтов — центра денежной эмиссии и финансовых посредников, концентрирующих разрозненные сбережения и осуществляющих финансирование нуждающихся рыночных агентов. Данную роль в современных экономиках выполняет банковская система.

Актуальность темы работы обуславливается тем, что одним из важнейших атрибутов рыночной экономики является банковская система, которая выступает своего рода генератором, аккумулирующими снабжающим государство и всех членов общества финансовыми средствами. Еще одним неотъемлемым элементом рыночной экономики, которая все более и более проникает во все сферы нашей хозяйственной жизни, являются расчетные и кредитные правоотношения, составляющие значительный объем отношений между предпринимателями — физическими и юридическими лицами. При этом ведущей формой кредитных отношений в рыночной экономике является банковский кредит, который в качестве экономической категории выступает одним из способов движения ссудного капитала.

Если в стране в достаточном количестве имеются действующие банки, кредитные учреждения, а также все те экономические организации, которые выполняют отдельные банковские операции, то можно говорить о наличии банковской системы. Помимо них, в банковскую систему входят также специализированные организации, не осуществляющие банковских операций, но обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и осуществляющие безналичный расчет центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, определяющие рейтинги банков, обеспечивающие их специальным оборудованием и информацией, специалистами и т. д. При этом банки и кредитные учреждения в разнообразных формах и регулярно взаимодействуют со своими клиентами — субъектами экономики, с центральным банком, другими органами государственной власти и управления, друг с другом.

Банковская система в качестве составной органической части входит в большую систему — экономическую систему страны. Это значит, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В жизни банки органично включены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системой, системой ценообразования, с политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономических преобразований в стране во многом зависит от функционирования банковской системы, от взаимодействия ее с другими составляющими элементами общественно-хозяйственного механизма.

На основании вышеизложенного становиться ясно, что банковская система представляет собой организованную совокупность банков страны, функционирующих во взаимодействии и взаимосвязи друг с другом.

Банковская система является неотъемлемой частью рыночной инфраструктуры, находится в двухсторонней связи с реальным сектором. Вместе с тем, рассматривая ситуацию в России, следует отметить некоторый дисбаланс между экономикой в целом, которая большинством международных структур признается рыночной, и банковской системой, которая, по мнению экспертов МВФ, сохраняет многие черты системы распределительного типа.

В данных обстоятельствах проблема эффективного роста российской экономики может быть решена только при адекватной модернизации банковской системы.

Цель данного исследования – дать рекомендации совершенствования банковской системы России, проанализировав ее структуру и пути реформирования.

Для достижения данной цели были поставлены следующие задачи:

- Дать понятие банковской системы.

- Определить принципы построения банковской системы.

- Проанализировать структуру банковской системы России, а именно Банк России и коммерческие банки.

- Выявить проблемы и предложить перспективы развития банковской системы России на современном этапе.

Объектом данного исследования является банковская система России.

Предметом данного исследования служит построение банковской системы на современном этапе и пути её совершенствования.

Данная тема на протяжении построения и существования банковского сектора, изучалась различными экономистами и финансистами, а также специалистами по банковскому делу. Над ней работали: Альбац Е., Пауэлл Б., Букато В., Замуруев А.С., Захаров В.С., Иванов В.В., Малютина О.Н., Калимуллина Ф.Ф., Сагитдинов М.Ш., Овчаров А.О., Ольшаный А.И. ,Панова Г.С., Панфилова Ю., Пессель М.А., Саркисянц А.Э Сарычев А., Уткин Э., Морозова Г. М. и др.

Наиболее широко и остро тема банковского сектора России очерчена в работах: Букато В., Львов Ю. «Банки и банковские операции в России», Захарова В.С. «Проблемы Российских коммерческих банков», «Становление системы коммерческих банков России», Ольшаного А.И. «Банковское кредитование», Уткина Э.Н, Морозова Г. М. и др. «Нововведения в банковском бизнесе России», а также других авторов.

Практическая значимость работы заключается в том, что банковская система каждой страны нуждается в постоянном, грамотном реформировании, а также она не должна отставать от развития бизнеса и международных отношений страны. Банковская система также должна поддерживать все компоненты экономики, служить источником развития экономики страны как на внутренних, так и на внешних рынках.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ

1.1. Понятие, признаки и типы банковских систем

История древних веков не оставила достаточно полных сведений о том, когда возникли банки, какие операции они выполняли, что явилось побудительным мотивом их развития. До нашего времени дошли сведения о первых деньгах древних народов (ракушках, мехах, золотых слитках, первобытных монетах), но не о банках. Иными словами, современная история накопила немалые материальные свидетельства древнего денежного обращения, но не дала ответа на вопрос о том, каковы были простейшие кредитные учреждения. Более того, сам период возникновения банков не определен и, следовательно, не описан в экономической литературе, не ясна их истинная природа[1].

Слово «банк» происходит от «banko», что в переводе с итальянского означает «скамья менялы», «денежный стол». «Банко-столы» уже в X в. в Италии устанавливались на площадях, где проходила оживленная торговля товарами. Расплачивались за товары разнообразными монетами, чеканившимися государствами, городами и даже лицами. Единообразной системы монет не существовало: встречались монеты различной формы, разного достоинства, причем зачастую ниже указанной на них нарицательной цены. В этих условиях потребовались специалисты, разбирающиеся во множестве обращающихся монет, которые могли бы их оценить и дать советы по обмену. Предшественниками банков были средневековые менялы — представители денежно-торгового капитала. Они принимали денежные вклады у купцов и специализировались на обмене денег разных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В X в. Италия являлась центром мировой торговли, куда стекались товары и деньги из множества стран, поэтому банкиры были непременными участниками в торговых операциях, а «банко-столов» становилось все больше.

В этом отношении можно провести аналогию с менялами в Древней Греции —трапезидами, что буквально означало «человек за столом» (трапеза — стол). В древнем Риме существовали менсарии (от лат. mensa — стол), занимавшиеся обменом валют, а также некоторыми другими денежными операциями. Получается, что первые банки возникали на основе «меняльного дела» — обмена денег различных городов и стран.

Подобного рода отождествление природы банка с операциями по обмену валюты вуалирует истинное происхождение первых кредитных учреждений и, естественно, не может лежать на основе наших представлений о его сути. Сама по себе обменная операция является отражением товарного обмена, в ней нет еще кредитной платформы, которая определяет главное направление деятельности банков более позднего периода. Но дело не только в этом. Чисто семантическое толкование слова «банк» приводит нас к выводу о том, что происхождение банка относится только к такому периоду развития хозяйства, когда деньги стали выполнять функцию мировых денег.

Первые банковские организации («деловые дома») появились в глубокой древности на Ближнем Востоке.[2] Конечно же, это не были банки в том виде, в каком они существуют сейчас. Однако уже во времена Нововавилонского царства (VII–VI вв. до н. э.) «деловые дома» выполняли многие банковские операции: принимали и возвращали вклады, вели учет векселей, оплату чеков, безналичные расчеты между клиентами, а также некоторые виды кредитных операций. Более того, по мнению историков, еще за 2300 лет до н. э. у халдеев были торговые компании, которые наряду с выполнением своих основных функций выдавали также кредиты.

Довольно развита была деятельность в Древней Греции. Первоначально этим занимались корпорации жрецов, а затем данный промысел привлек и частных лиц. В античный Рим банковское дело было «завезено» из Греции (III в. до н. э.).

В XVI–XVII вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные жиробанки для осуществления безналичных расчетов между своими клиентами — купцами. Такие расчеты велись в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свои свободные денежные средства жиробанки представляли в ссуду государству, городам и привилегированным внешторговым компаниям.

В Англии капиталистическая банковская система возникла в XVI в., причем банкиры вышли из среды либо золотых дел мастеров (например, пионер банкирского промысла в Лондоне —Чайльд), либо купцов (отдельные провинциальные английские банкиры первоначально были торговцами мануфактурой и другими товарами). Первый акционерный банк (Английский банк) был учрежден в 1694 г., получив от правительства право выпуска банкнот.

Начало деятельности банков в России относится к середине XVIII в.; их предшественницей считают Монетную канцелярию, основанную в Петербурге в 1733 г. и предназначенную для выдачи ссуд «всем без различия состояния людям» под залог золота и серебра с уплатой 8% годовых.

Первые попытки выразить сущность банка в российских энциклопедических изданиях относят к 1835–1850 гг. согласно «Энциклопедическому лексикону» банк — это «т. наз. кредит установления для сохранения наличных капиталов и вместе для установления им удобнейшего и быстрейшего обращения».

В конце XIX в. в ряде российских энциклопедических изданий банки определялись так:

- «высшая форма кредитного посредничества и важный орган вексельного и денежного обращения»;

- «учреждения для денежных и кредитных операций»;

- «кредитные учреждения и регуляторы вексельного и денежного обращения».

В одной из первых советских энциклопедий банки представлялись как «учреждения (с характером хозяйственных предприятий), имеющие своею основной задачей организованное посредничество в кредите, то есть посредничество между лицами, имеющими свободные капиталы, и теми, кто в этих капиталах нуждается».

Современная банковская система представляет собой включенную в экономическую систему страны единую и целостную (взаимосвязанную, взаимодействующую) совокупность кредитных организаций, каждая из которых выполняет свою особую функцию (функции), проводит свой перечень денежных операций (сделок), в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности[3].

Рассмотрение всей совокупности банков именно как системы предполагает соблюдение ряда условий, по сути являющихся базовыми признаками самого понятия «система», к которым относятся:

- наполненность, то есть наличие ряда элементов, в целом образующих совокупность относительно замкнутый комплекс;

- структурированность, группировка отдельных элементов в сегменты, уровни со сходными классификационными признаками;

- целостность системы как наличие элементов, причём достаточное для стабильного, эффективного функционирования всех необходимых сегментов, уровней и всех элементов, их наполняющих;

- взаимосвязанность, взаимодействие между отдельными элементами.

Банковская система отражает сложное понятие, при этом она может быть рассмотрена и структурирована с ряда позиций, и в первую очередь как организационная и как институциональная схема, кроме того, особое значение имеют подходы, структурирующие систему по функциям, взаимосвязям, иерархии, а также по специализации (ориентации), комплексности, сферам реализации и т. д.[4]

Институциональная схема включает совокупность отдельных элементов, то есть организационных структур (учреждений и организаций), прямо или косвенно участвующих в банковской деятельности, их состав, задачи, функции и операции, сферы, взаимосвязи и иерархию.

Организационная схема объединяет функционирующие в данном государстве виды и формы кредитов, в которых участвуют учреждения банковского типа. Схема структурируется по формам кредита и характеру участия банков.

Банковская система характеризуется наличием следующих признаков и свойств:

- Банковская система не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

- Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

- Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости взаимозаменяться. В случае, если ликвидируется один банк, вся система не становится недееспособной, так как появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему могут при этом влиться новые части, восполняющие специфику целого. Теоретически можно предположить, что даже в том случае, если в банковской системе исчезает первый ярус — центральный банк, вся система не разрушается, какое-то время другие банки способны в пределах выпущенной массы платежных средств проводить банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и коммерческим банкам.

- Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Необходимо отметить два момента: во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими, так и между ними. Банки участвуют на рынке межбанковских кредитов, покупают денежные ресурсы друг у друга, оказывают друг другу и иные услуги, к примеру, участвуют в совместных проектах по финансированию предприятий, образовывают объединения и союзы.

- Банковская система является системой закрытого типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Тем не менее она закрыта, так как несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует «банковская тайна». В соответствии с законодательством банки не имеют прав давать информацию об остатках денежных средств на счетах, об их движении.

- Банковская система является самоорганизующейся, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к автоматическому изменению банковской политики.

- Банковская система выступает как управляемая система. Центральный банк Российской Федерации (Банк России), проводя независимую денежно-кредитную политику, в различных формах подотчетен Государственной Думе Российской Федерации. Коммерческие банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов.

Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйства, выступая посредниками в перераспределении капитала, существенно повышает общую эффективность производства, способствуют росту производительности общественного труда. Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

1.2. Факторы развития банковской системы современных государств

На процесс развития банковской системы и таким образом на ее роль в социально-экономическом развитии страны влияет совокупность факторов как внешних по отношению к банковской системе, так и внутренних.

К внешним факторам следует отнести макрофакторы, или факторы среды. Эта группа факторов представляет собой вероятностную совокупность взаимоувязанных и взаимообусловленных факторов, которые с определенной степенью условности можно разделить на пять основных групп: экономические, политические, правовые, социальные и форс-мажорные.

Совокупность экономических факторов отражает состояние экономики, выраженное в интенсивности и способах у становления экономических отношений с участием банков.

К экономическим факторам следует отнести принципы исполнения федерального бюджета, характер реализуемой денежно-кредитной политики, сложившуюся систему налогообложения, результаты проведения экономических реформ, формирующие общие условия функционирования банковской системы. Так, при экономическом росте, как правило, увеличивается число субъектов хозяйствования, растут экономические связи, что влечет за собой соответствующий рост спроса на банковские услуги как со стороны предприятий и организаций, так и со стороны населения.[5]

В случае кризисного развития наблюдаются противоположные процессы, угнетающие банковскую систему в целом, усложняющие деятельность отдельных банков, снижая их надежность и ликвидность. Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на прибыль банков, отсутствие достаточных ресурсов для осуществления банковских операций, убыточность значительного числа крупных и средних предприятий, общее снижение уровня доходов населения.

К политическим факторам относятся те решения органов власти и управления на федеральном, региональном и местном уровнях, которые влияют на характер решений, принимаемых субъектами банковской системы: Центральным банком, банками, кредитными организациями, банковскими ассоциациями. Это в первую очередь:

- принципы денежно-кредитной политики;

- заявленные принципы формирования бюджета и его пропорций;

- основные направления совершенствования налогообложения;

- реализуемые на практике принципы развития национального хозяйства и его отдельных отраслей, отношение к предпринимательству, к банковской деятельности, к ответственности государства и бизнеса перед обществом.

В мировой практике страны ранжируются по критерию политического риска. Чем выше этот показатель, тем менее стабильна социально-экономическая ситуация в стране. Странам с высоким рейтингом политического риска сокращается, либо полностью прекращается кредитная поддержка со стороны международных банковских институтов, а также со стороны отдельных стран, располагающих свободными денежными средствами.

Формы и методы правового регулирования хозяйственной деятельности в целом и банковской в частности оказывают существенное влияние на функционирование банковской системы. Устойчивость законодательства, его относительная консервативность создает предпосылки правового регулирования возникающих проблем. При этом законодательство оказывает влияние на развитие банковской системы особыми правилами регулирования тех или иных банковских операций или сделок, разрешая их или запрещая. Так, например, в некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои средства в капиталы других предприятий. В ряде стран банкам не разрешено заниматься страхованием и торгово-посреднической деятельностью. В ряде стран центральные банки могут заниматься обслуживанием хозяйства, в других их основная функция — эмиссионная.

Экономические, правовые и политические факторы во многом определяют комплекс социально-психологических факторов. К социально-психологическим факторам относятся: уверенность большинства населения в правильности проводимых экономических преобразований, в стабильности налогового, таможенного, валютного законодательства, в хороших перспективах для экономики в целом и ее отдельных отраслей. Все вышеперечисленное в совокупности формирует уровень доверия к банковской системе, готовность осуществлять банковские операции и пользоваться банковскими услугами. В этом случае доверие к банковской системе определяет и более эффективное выполнение ею функций обеспечения финансирования потребностей экономического развития за счет привлечения финансовых ресурсов населения и иностранных инвесторов.

Форс-мажорные обстоятельства, являющиеся следствием стихийных бедствий и непредсказуемых событий, которые приводят к сбоям в платежных системах, могут быть разделены на:

- природные (наводнения, землетрясения, ураганы), которые технически затрудняют функционирование банковской системы;

- политические (закрытие границ, введение международных запретов на экономические отношения с другими государствами, военные конфликты), которые приводят к необходимости существенного пересмотра условий взаимодействия банков и их клиентов;

- экономические (отказ государства от выполнения своих финансовых обязательств, изменение правил расчетов, изменение системы налогообложения, введение ограничений на экспортно-импортную деятельность, кризисы на финансовых рынках), которые приводят к затруднениям банков и клиентов, вызванным общей неопределенностью хозяйственной деятельности. При этом как бы долго ни готовились реформы: налоговая, бюджетная, расчетов и т. п., форс-мажорный характер их влияния на банковскую систему не меняется, поскольку предугадать или зарегламентировать все нюансы экономических отношений не представляется возможным. [6]

Под внутренними факторами, влияющими на результаты функционирования банковской системы как единого целого, следует понимать совокупность факторов, которые формируются субъектами банковской системы: Центральным банком, коммерческими банками, банковскими ассоциациями. Внутренние факторы поддаются влиянию со стороны субъектов банковской системы и определяются следующими основными моментами:

- ролью и авторитетом Центрального банка в банковской системе;

- компетенцией руководителей банков и квалификацией банковских работников;

- уровнем межбанковской конкуренции и ее характером;

- степенью осознания банковским сообществом своей роли в экономике и целей развития банковской системы;

- сложившимися банковскими правилами и обычаями.

1.3. Структура банковской системы России

Как было сказано выше, понятие «банковская система» является одним из ключевых в изучении как банковского дела, так и экономической системы в целом. Это обусловлено тем, что коммерческие банки функционируют в рыночной экономике не изолированно, а во взаимосвязи и взаимозависимости друг с другом. Эта взаимосвязь проявляется в осуществлении межбанковских расчетов, когда банк по поручению клиентов осуществляет платежи и расчеты через:

а) расчетную сеть Банка России;

б) банки-корреспонденты, расчеты через которые осуществляются на основании заключенных между ними договоров;

в) банки, уполномоченные на ведение определенного вида счетов и осуществление платежей;

г) клиринговые центры - небанковские кредитные организации, осуществляющие расчетные операции.[7]

Взаимозависимость банков проявляется в заимствованиях на рынке межбанковских кредитов.

В обоих случаях невыполнение обязательств одним из банков приводит к трудностям функционирования связанных с ним прямо и опосредованно других банков, т. е. к возникновению так называемого «эффекта домино».

Таким образом, в современных условиях банки представляют собой не просто случайный набор, а действительно банковскую систему, т. е. множество элементов с отношениями и связями, образующими единое целое. Основными свойствами банковской системы, как и систем в целом, являются:

- иерархичность построения;

- наличие отношений и связей, которые являются системообразующими, т. е. обеспечивают свойство целостности;

- упорядоченность ее элементов, отношений и связей;

- взаимодействие со средой, в процессе которого система проявляет и создает свои свойства;

- наличие процессов управления.[8]

Учитывая относительную непродолжительность процесса становления банковской системы рыночного типа в России, отдельные признаки банковской системы могут не проявляться отчетливо, но прослеживаться при функционировании банковской системы в целом.

Исходя из этих основных свойств рассмотрим особенности российской банковской системы.

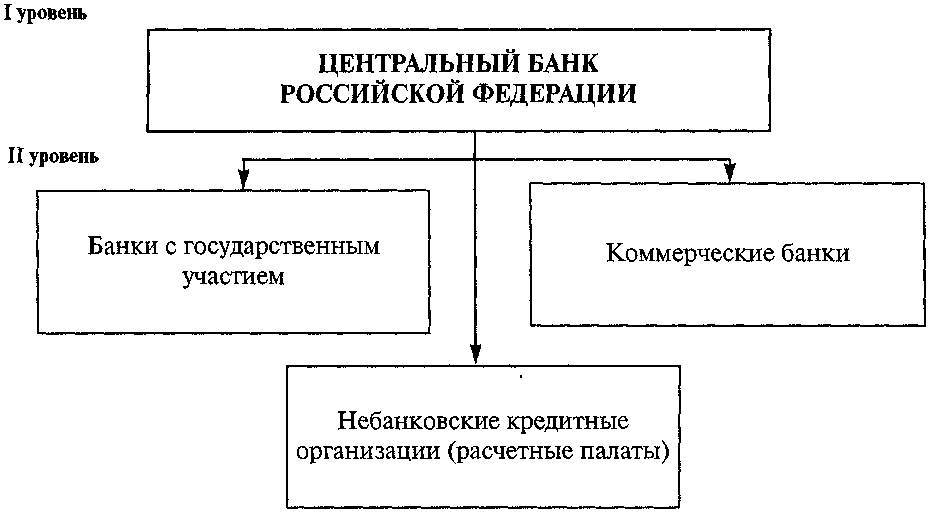

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации.[9]

Банки подразделяются на универсальные и специализированные. Универсальные банки осуществляют широкий круг банковских операций. Специализированные банки ограничивают свою деятельность одной или несколькими банковскими операциями. Банковская система РФ представлена как универсальными банками, так и специализированными.

Большинство созданных в Российской Федерации в 1992-1999 гг. банков сформировалось как специализированные коммерческие отраслевые банки. Это сохранилось в их названиях: например БИН-банк (Банк инвестиций и новаций), Инкомбанк (Инновационный коммерческий банк), Внешторгбанк (Банк для внешней торговли) и др. Для того чтобы привлечь новых клиентов и расширить свою ресурсную базу, специализированные банки стали осуществлять практически все виды банковских операций для организации предприятий всех отраслей экономики. Они стали универсальными.

Банковская система РФ представлена на рис. 1.[10]

Рис. 1. Структура банковской системы России

В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны.

Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

Основная задача деятельности Банка России – защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган регулирования и надзора за деятельностью коммерческих банков.

Основными задачами развития банковской системы являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение конкурентоспособности российских кредитных организаций;

- предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.[11]

Системообразующие связи и отношения определяются прежде всего через специфические банковские операции, на осуществление которых имеют право только кредитные организации в целом и банки в частности. В российской практике они определены в Федеральном законе «О банках и банковской деятельности». Это, как уже отмечалось:

- привлечение вкладов;

- предоставление кредитов;

- ведение счетов клиентов;

- осуществление расчетов по поручению клиентов и банков-корреспондентов;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств;

- выпуск платежных документов (чеков, аккредитивов, пластиковых карт и др.);

- покупка у организаций и граждан и продажа им иностранной валюты;

- покупка и продажа в России и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней;

- привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями;

- трастовые операции (привлечение и размещение средств, управление ценными бумагами и др.) по поручению клиентов;

- кассовое исполнение бюджетов всех уровней.

Систематизирующий характер банковских операций и услуг для банковской системы косвенно определяется статьей 178 Уголовного »Кодекса РФ, согласно которой уголовно преследуются те, кто занимается банковскими операциями незаконно, тем самым фиксируется исключительный характер отношений и связей, в которые банки могут вступать.

Упорядоченность элементов и связей проявляется в возможности выделения подсистем, для которых в целом характерны основные системные свойства.

Основания для выделения таких подсистем могут быть различны. Это может быть региональный аспект, когда рассматриваются региональные банковские системы. В качестве признака выделения подсистемы могут выступать:

- организационно-правовая форма банка (частный, государственный, муниципальный и т. д.);

- отдельные виды осуществляемых банком банковских операций (инвестиционные, экспортно-импортные и др.); отрасли и сферы, на которые ориентированы банки; размеры банков (крупные, средние, мелкие); социально-экономическая роль банков (Сберегательный банк РФ, Агропромбанк и др.); * рейтинг банков и т. д.

Взаимодействие со средой банковской системы страны проявляется в том, что на современном этапе она уже способна реагировать на общее состояние российской экономики.

Банковская система взаимодействует не только с экономикой общества, но и влияет на его социальную подсистему, что проявляется в престижности профессии банковского работника, в формировании банковского делового стиля, в сложившихся ожиданиях, когда учреждения социальной сферы просят помощи у банков, отодвигая органы власти на второй план.[12]

Наличие процессов управления в банковской системе проявляется особенно наглядно. С одной стороны, это процессы управления, связанные с законодательно закрепленной ролью Центрального банка в регулировании деятельности коммерческих банков. С другой - все существеннее управленческая роль банковских ассоциаций - Ассоциации российских банков и региональных ассоциаций, которые все в большей степени координируют деятельность коммерческих банков, их филиалов и представительств в интересах банковской системы в целом.

Банковская система РФ функционирует на основе ряда принципов, представленных на рисунке 2.

Принципы банковской системы РФ

Законность

Стабильность и надежность банковской системы

Самостоятельность и независимость кредитных организаций

Сохранность банковской тайны

Гласность

Рис. 2. Принципы банковской системы РФ

Принцип законности – означает функционирование банковской системы, который осуществляется в строгом соответствии с действующим законодательством. Особая роль в правотворчестве принадлежит Центральному Банку РФ, который праве принимать правовые акты, обязательные для всех кредитных организаций.

Стабильность и надежность банковской системы. Стабильность банковской системы обеспечивается путем создания резервов. На стабильность банковской системы направлена система обязательного страхования банковских вкладов физических лиц. Кредитная организация обязана организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам проводимых операций.

Гласность банковской системы Согласно статье 8 ФЗ «О банках и банковской деятельности», кредитная организация обязана публиковать по формам и в сроки, которые устанавливаются Банком России, следующую информацию о своей деятельности:

- ежеквартально - бухгалтерский баланс, отчет о прибылях и убытках, информацию об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов;

- ежегодно - бухгалтерский баланс и отчет о прибылях и убытках с заключением аудиторской фирмы (аудитора) об их достоверности.

Кредитная организация обязана по требованию физического лица или юридического лица предоставить ему копию лицензии на осуществление банковских операций, копии иных выданных ей разрешений (лицензий), если необходимость получения указанных документов предусмотрена федеральными законами, а также ежемесячные бухгалтерские балансы за текущий год.

Кредитная организация, имеющая лицензию Банка России на привлечение во вклады денежных средств физических лиц, обязана раскрывать информацию о процентных ставках по договорам банковского вклада с физическими лицами (в целом по кредитной организации без раскрытия информации по отдельным физическим лицам) и информацию о задолженности кредитной организации по вкладам физических лиц.

Самостоятельность и независимость кредитных организаций. Кредитная организация не отвечает по обязательствам государства. Государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.[13]

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Сохранность банковской тайны. Кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов.

Таким образом, задачи банковской системы это монопольное право на выпуск банкнот, совершение операций с различными банками, поддержание государственных экономических программ, а также предоставление кредитов и выполнение расчетных операций. Банковская система РФ функционирует на основе следующих принципов: законность, стабильность и надежность банковской системы, гласность, самостоятельность и независимость кредитных организаций, сохранность банковской тайны.

Главными целями банковского регулирования являются поддержание стабильности банковской системы Российской Федерации и защита интересов вкладчиков и кредиторов. Банковская система функционирует на базе законов и соответствующих подзаконных актов. Среди источников правового регулирования банковской системы главное место занимает Конституция Российской Федерации (ст.15, ст.75 Конституции РФ). Центральный банк является органом государственной власти и соответственно занимает определенное место в ее механизме и в системе разделения властей (ст.10, ст.71, ст.75 Конституции РФ). Деятельность банковской системы затрагивает права и свободы личности, связана с реализацией некоторых из них, закрепленных в Конституции (ст.8, ст.17, ст.18, ст.35, ст.55 Конституции РФ).

В целом российская банковская система может рассматриваться как определенная целостность. При этом процесс формирования банковской системы далеко не закончен, и как он будет протекать, зависит от многих факторов, и в первую очередь от характера экономической и социальной политики, проводимой правительством.

Одним из важнейших атрибутов национальной банковской системы России в современных экономических системах рыночного типа является усиление позиций и роли ассоциаций как саморегулирующих организаций, представляющих интересы субъектов хозяйствования того или иного сектора экономики, поскольку ассоциации позволяют освободить разнообразные институты государственной власти от разработки и введения в действие норм регулирования и контроля отдельных элементов деятельности субъектов хозяйствования в первую очередь таких, как качество оказываемых услуг, соблюдение принципов этики бизнеса, стандартизация, подготовка высококвалифицированного персонала и т. п.

Банковская ассоциация - общественная некоммерческая организация, членами которой являются коммерческие банки, создаваемая с целью представления их интересов в органах законодательной, исполнительной, судебной власти, а также в целях координации и совершенствования их деятельности.

Банковские ассоциации имеют достаточно длительную историю развития. Так, например, банковские ассоциации в США и Великобритании были созданы еще в прошлом столетии.[14]

Под банковской системой понимается включенная в экономическую систему страны единая и целостная (взаимосвязанная и взаимодействующая) совокупность кредитных организаций, каждая из которых выполняет свою особую функцию (функции), проводит свой перечень денежных операций (сделок), в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности. Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

В настоящее время функционирование банковской системы приобретает огромное значение, поскольку от их эффективного функционирования и правильно выбранных методов, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Важным фактором, определяющим структуру банков, их численность, выступает общая направленность хозяйственного механизма. Курс на жесткую централизацию, порождает моно банковскую систему, основанную на функционировании только одного банка (нескольких соподчиненных банков). Разрушение монополизма, где централизация управления экономики обуславливает схему, основанную на деятельности нескольких самостоятельных банков. Поэтому пути пошли страны Венгрия, Китай, Югославия. Такая схема принята и в мировой западной практике, где наряду с центральным банком действует множество частных и государственных кредитных институтов. На процесс развития банковской системы и таким образом на ее роль в социально-экономическом развитии страны влияет совокупность факторов как внешних по отношению к банковской системе, так и внутренних.

К внешним факторам следует отнести макрофакторы, или факторы среды. Эта группа факторов представляет собой вероятностную совокупность взаимоувязанных и взаимообусловленных факторов, которые с определенной степенью условности можно разделить на пять основных групп: экономические, политические, правовые, социальные и форс-мажорные.

Совокупность экономических факторов отражает состояние экономики, выраженное в интенсивности и способах у становления экономических отношений с участием банков.

К экономическим факторам следует отнести принципы исполнения федерального бюджета, характер реализуемой денежно-кредитной политики, сложившуюся систему налогообложения, результаты проведения экономических реформ, формирующие общие условия функционирования банковской системы.

2. РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Банк России, как орган регулирования и контроля банковской системы страны

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. Банк России начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

Согласно статье 3 Федерального закона о Центральном банке Российской федерации, основные цели деятельности Банка России следующие:

– защита и обеспечение устойчивости рубля – центральная задача, означающая регулирование Банком России денежного обращения. Для решения этой задачи Центральный банк должен иметь необходимые полномочия;

– развитие и укрепление банковской системы Российской Федерации. Для стран типа России, где современная двухуровневая банковская система еще продолжает формироваться, большое значение имеет ответственность центрального банка за возникновение и здоровое развитие банковской системы. Полномочия Банка России в этой области изложены в Законе «О банках и банковской деятельности»;

– обеспечение эффективного и бесперебойного функционирования системы расчетов. Без эффективной системы расчетов невозможно нормальное функционирование народного хозяйства, поскольку расчеты пронизывают отношения между всеми физическими, юридическими лицами и государством. Центральный банк должен вводить «правила игры», т.е. устанавливать правила, формы, сроки и стандарты безналичных расчетов и правила соблюдения кассовой дисциплины.

Согласно Федеральному закону «О Центральном банке Российской федерации (Банке России)» получение прибыли не является целью деятельности Центрального Банка Российской Федерации.[15]

В соответствии с целями, поставленными перед Банком России, его основными задачами являются следующие:

– активное участие в разработке денежно-кредитной и финансово-бюджетной политики Правительства Российской Федерации;

– всемерное сдерживание инфляционных процессов в стране;

– сокращение бюджетного дефицита;

– поддержание стабильного денежного обращения;

– обеспечение устойчивости курса рубля как государственной валюты;

– обеспечение государственного фонда валютных резервов;

– расширение кредитования коммерческих банков, в основном за счет ресурсов эмиссионного фонда;

– расширение возможностей не эмиссионного кредитования и покрытия бюджетного дефицита на разных уровнях системы властей;

– максимальное использование методов денежно-кредитного управления банковской системой.

Возникновение центральных банков связано с необходимостью централизации банковской эмиссии и организации денежного обращения в стране, проведения кредитной политики в рамках всего народного хозяйства и функционирования системы денежных расчетов, а также с необходимостью защиты и обеспечения устойчивости национальных валют.

В соответствии с этой задачей Центральный Банк проводит постоянный поиск оптимальных методов и инструментов управления, сочетая как прямые административные, так и косвенные методы регулирования деятельности коммерческих банков и других кредитных учреждений. Защищая и обеспечивая устойчивость рубля, банк регулирует совокупную денежную массу, от динамики которой зависит изменение различных компонентов совокупного платежеспособного спроса. Развивая и укрепляя банковскую систему России, ЦБ эффективно воздействует на хозяйственную активность и деятельность банковских институтов, в первую очередь коммерческих банков. Через эту систему он обеспечивает эффективное и бесперебойное функционирование системы расчетов.[16]

Под функциями центрального банка следует понимать объективно обусловленные постоянные цели, которые должен преследовать центральный банк. Достаточно долгий опыт работы центральных банков позволяет в целом четко выявить выполняемые ими функции. В редакции Федерального закона «О Центральном банке Российской Федерации (Банке России)» уставлен перечень из 18 функций, который не исключает реализацию иных функций в соответствии с федеральными законами. Эти функции можно классифицировать исходя из специфики целевой ориентации и с учётом назначения Банка России. Таких функций пять:

- функция денежно-кредитного регулирования (регулирующая);

- функция нормативного регулирования (нормативно-творческая);

- операционная функция;

- информационно-аналитическая функция;

- надзорная и контрольная функция.

В рамках денежно-кредитного регулирования Банк России в соответствии с федеральным законом выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- выступает кредитором последней инстанции для коммерческих банков, организует систему их рефинансирования.

Функция нормативного регулирования предусматривает:

- разработку правил ведения банковских операций;

- определение порядка и правил бухгалтерского учёта и отчетности для банковской системы;

- определение правил ведения расчётов в Российской Федерации;

- разработку правил расчетов с международными организациями, государствами, а также с юридическими и физическими лицами.

Операционная функция позволяет Банку России:

- осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок;

- управлять своими золотовалютными резервами;

- обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

В соответствии с информационно-аналитической функцией Банк России:

- проводит анализ и прогнозирование состояния экономики в целом по стране и регионам, прежде всего в области денежно-кредитных и валютно-финансовых отношений, ценообразования, публикует соответствующие материалы и статистические данные;

- участвует в разработке прогноза платежного баланса страны, организует его составление;

- устанавливает и публикует официальные курсы иностранных валют по отношению к национальной денежной единице.

Надзорная и контрольная функции возлагают на Банк России:

- надзор за деятельностью банков и банковских групп;

- государственную регистрацию банков, выдачу им лицензий на осуществление банковских операций, приостановку их действий и отзыв их;

- регистрацию банками эмиссий ценных бумаг;

- валютное регулирование и валютный контроль.[17]

2.2. Коммерческие банки, как основное звено банковской системы России

Характерная особенность коммерческих банков, отличающая их от государственных банков, заключается в том, что основной целью их деятельности является получение прибыли. В Российской Федерации создание и функционирование коммерческих банков основываются на законе РФ» О банках и банковской деятельности», принятом 3 февраля 1996 г. В соответствии с этим законом банки в России действуют как универсальные кредитные организации, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств за третьих лиц, посреднические и доверительные операции и т.п.

В Российской Федерации все кредитные организации банковского типа подразделяются на два вида: собственно банки и небанковские кредитные организации.

Под кредитной организацией в широком смысле слова понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения Банка России имеет право осуществлять банковские операции, предусмотренные законом.

Банки – это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации – это такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные в законодательстве. Сочетание указанных операций устанавливает ЦБ РФ.

К банковским операциям относятся:

-

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

-

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг. [18]

В России банки могут создаваться на основе любой формы собственности, как хозяйственное общество. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под кредитными организациями с иностранными инвестициями понимаются кредитные организации-резиденты, уставный капитал которых сформирован с участием средств нерезидентов независимо от их доли в уставном капитале.

Кредитная организация обязана получить предварительное разрешение Банка России на увеличение своего уставного капитала за счет средств нерезидентов на отчуждение своих акций в пользу нерезидентов, а участники кредитной организации – резиденты – на отчуждение принадлежащих им акций кредитной организации в пользу нерезидентов.

Размер участия иностранного капитала в банковской системе Российской Федерации устанавливается федеральным законом по предложению Правительства Российской Федерации, согласованному с Банком России. Указанная квота рассчитывается как отношение суммарного капитала, принадлежащего нерезидентам в уставных капиталах кредитных организаций с иностранными инвестициями, и капитала филиалов иностранных банков к совокупному уставному капиталу кредитных организаций, зарегистрированных на территории Российской Федерации. В настоящее время квота участия иностранного капитала в банковской системе страны составляет 12%. Ограничение на участие иностранного капитала преследует цель создать наиболее благоприятные условия для становления отечественных коммерческих банков и защиты их от экспансии зарубежных банков.

По особому формированию уставного капитала банки подразделяются на акционерные и банки, созданные в форме общества с ограниченной ответственностью либо общества с дополнительной ответственностью.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам оказывается под угрозой.

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо первостепенное внимание уделить источникам формирования соответствующих пассивов.[19]

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акценты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Острая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли. Радикально меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования, напротив, его значение неизмеримо возрастает. Но основу планирования при этом уже составляют ресурсы банка, а не его вложения.

Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Действующее банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжение своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск о своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.[20]

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельность уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. Для предприятий пропорции распределения полученных доходов на потребляемую и накапливаемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужит формирование в Российской Федерации Федерального фонда обязательного страхования вкладов, которое предусмотрено в «законе о банках и банковской деятельности».

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

В силу неразвитости в нашей стране рынка ценных бумаг вклады в банки в течение всего переходного периода будут преимущественной формой мобилизации финансовых ресурсов для осуществления экономических преобразований. Задача банков – создать такие формы привлечения средств, которые реально заинтересовали бы клиентов в накоплении ресурсов и формировали у них привычку к сбережению, определяющую инвестиционные возможности экономики, развивающейся по законам рынка.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета также повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране. Но изменившиеся условия хозяйствования требуют реформирования всего платежного механизма, доставшегося в наследство от административно – командной системы.

В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценным бумагами. В отличие от некоторых развитых стран действия наших коммерческих банков на рынке ценных бумаг не ограничиваются. Они могут производить разнообразные операции с ценными бумагами.

Имея лицензию Банка России на осуществление банковских операций, банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение средств во вклады и банковские счета, с иными ценными бумагами, операции с которыми не требуют специальной лицензии. Банки вправе также осуществлять доверительное управление данными ценными бумагами по договору с физическими и юридическими лицами.

Банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Банк может размещать свои ресурсы в ценные бумаги от своего имени, тогда все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка.

2.3. Направления развития банковской системы России на современном этапе

Для стабилизации экономики, правительству Российской Федерации необходимо переключить свое внимание с Евросообщества на потенциальных партнеров страны. Для укрепления национальной валюты необходимо привлечь значительную часть инвесторов на Российский финансовый рынок следует:

- более активно включаться в мировые промышленные цепочки не интегрированные в Евросоюз;

- определить направления развития внешнеторговых связей и выделить приоритетных партнеров, отрасли, методы поддержки национальных экспортеров в современных условиях;

- оперативно вводить торговые преференции для экономических союзников;

- активизировать создание интеграционных форм регионального взаимодействия;

- совершенствовать таможенно-тарифную политику;

- шире практиковать финансовую поддержку экспортеров путем увеличения ресурсов фонда страхования экспортных кредитов, субсидирования процентной ставки по кредитам, использования накопленных валютных резервов.

Данные первоочередные мероприятия позволят стабилизировать российскую экономику, снизить инфляцию и ключевую банку процента.

В этом случае можно будет ожидать формирования крупного финансового центра, которое предусматривает углубление интеграционных экономических процессов, снятие всех ограничений для свободного движения капитала. В подобных условиях российским банкам придется конкурировать на рынке с иностранными банковскими структурами. Проанализировав текущее состояние российской банковской системы, мы можем сделать вывод, что на данном этапе отечественные банки не смогут конкурировать с развитыми, высококапитализированными иностранными банками, что может привести к потере независимости национального финансового рынка, его вхождению в сферу влияния финансовых систем экономически развитых стран.

Предотвратить подобную ситуацию можно лишь создавая условия для наращивания российскими банками собственного капитала, что в конечном итоге приведет к повышению их надежности, конкурентоспособности, уменьшению вероятности банкротств, сокращению излишних рисков для кредиторов и вкладчиков, позволит создать адекватную требованиям мирового финансового центра инфраструктуру в виде крупных, высококапитализированных банков.

Повышению уровня капитализации отечественных банков, по нашему мнению, препятствует острая нехватка внешних кредитных ресурсов и низкая сберегательная активность населения, порожденная высоким уровнем инфляции и сохраняющимся недоверием к банковской системе, что вызывает, во-первых, серьезную зависимость российских банков от заемного капитала, в первую очередь иностранного, а во-вторых, ухудшение качества получаемых банками доходов, основную долю в которых занимают доходы от операций с иностранной валютой (более 60%) и сокращению объема получаемой прибыли. Средства населения являются важнейшим источником пополнения банковских пассивов, однако в нашей стране депозиты выступают дорогим и краткосрочным пассивом, что значительно ограничивает возможности для банковского кредитования.

Таким образом, необходимо предпринимать меры по повышению доверия населения к банковской системе. Подобной мерой может стать развитие современной системы страхования вкладов. Существуя в нашей стране сравнительно недавно, данная система уже сейчас оказывает положительное влияние на инвестиционное поведение населения, что позволяет сделать вывод о целесообразности дальнейшего развития ССВ. Принятие закона «О безотзывных вкладах» в свою очередь позволит предотвратить отток средств с банковских счетов, наблюдаемый во время кризисных явлений, повысит банковскую устойчивость.

Также необходимо развивать обширную сеть небанковских узкоспециализированных кредитных организаций, что позволит решить проблему диспропорций региональной обеспеченности кредитными ресурсами, сократить риски дестабилизации региональных экономических систем, риски системной нестабильности, а также поддерживать необходимый уровень конкуренции на банковском рынке.

Реализация этих и других мер позволит восстановить деятельность банковской системы и создать условия для активизации ее работы с реальным сектором экономики, повысить ответственность руководителей и собственников банков за результаты своей деятельности по управлению банком.

Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов. Основные пути совершенствования и развития банковской системы РФ на современном этапе:

1. Наращивание ресурсной базы банковской системы.

2. Рост рентабельности и повышение капитализации банков.

3. Поддержание банковской ликвидности. Рефинансирование и межбанковский рынок.

4. Совершенствование банковского надзора.

Национальная банковская система должна стать важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики, центральным элементом всей национальной финансовой системы.

Российская банковская система представляется собой двухуровневую банковскую систему. Это подчеркивает принципиальные различия в статусе и функциональном предназначении ЦБР и всех прочих кредитных организаций.

Первый уровень — уровень ЦБР, который имеет ряд отличительных функций и полномочий, выделяющих его среди других банков:

- установление и методическое обеспечение правил совершения и учета банковских операций;

- выпуск наличных денег (эмиссия);

- организация платежного оборота;

- лицензирование банковской деятельности и надзор за всеми кредитными организациями;

- регулирование деятельности банков и иных кредитных организаций посредством учетной и резервной политики и установления для них обязательных экономических нормативов.

Именно поэтому ЦБР занимает особое место в банковской системе.

Второй уровень — уровень кредитных организаций. Вне зависимости от особенностей их статуса (банк или небанковская кредитная организация, российские банки с иностранным капиталом или филиал иностранного банка) все они подконтрольны Банку России и не обладают его полномочиями. Их основное назначение — проведение банковских операций, обслуживание клиентов, субъектов экономических отношений. При выполнении своих экономических функций банки не могут функционировать изолированно. Ими востребован ряд важных услуг, которые обеспечиваются банковской инфраструктурой.

Банковская инфраструктура — совокупность организаций, облегчающих банкам их деятельность. К ним в первую очередь можно от нести:

- систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АСВ);

- независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками (например, SWIFТ) и платежных операций по пластиковым картам (например, VISA, MasterCard, American Express);

- аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и ЦБР и подтверждение их финансовой отчетности;

- консультационные и юридические организации, которые помогают банкам в развитии их бизнеса, представляют интересы по следних при взаимодействии с клиентами и органами власти;

- организации — поставщики информационно-технологических решений, которые разрабатывают и предоставляют банкам современные банковские технологии, направленные на автоматизацию их бизнес процессов;

- учебные организации, осуществляющие подготовку и переподготовку банковских специалистов, проводящие различные семинары и курсы повышения квалификации.

Двухуровневая банковская система — одна из самых распространенных форм построения подобных систем.

ЗАКЛЮЧЕНИЕ

Банковская система представляет собой включенную в экономическую систему страны единую и целостную (взаимосвязанную, взаимодействующую) совокупность кредитных организаций, каждая из которых выполняет свою особую функцию (функции), проводит свой перечень денежных операций (сделок), в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности.

Современная банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. На первом уровне находится Центральный банк Российской Федерации (Банк России), а на втором— кредитные организации.

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

Правильность построения Банковской системы страны является одной из основ развития экономики.

Главной целью Центрального Банка на сегодняшний день является стабилизация и сокращение инфляции.

Низкая инфляция является важным условием роста инвестиций и структурных изменений в экономике. Вместе с тем мы осознаем, что замедление роста потребительских цен требует времени, а учитывая текущую экономическую ситуацию необходимо создать условия для реализации ряда важных инвестиционных проектов уже сейчас. С этой целью Банк России ввел специальные программы рефинансирования под залог прав требований по кредитам или облигаций предприятий приоритетных отраслей экономики, получивших государственную поддержку.

Банк России обеспечивает достижение цели по инфляции прежде всего путем воздействия на цену денег в экономике – процентные ставки. Проводя операции с кредитными организациями, Банк России непосредственно воздействует лишь на наиболее краткосрочные ставки денежного рынка, стремясь приблизить их к ключевой ставке. Данного воздействия должно быть достаточно, чтобы изменения ключевой ставки отразились на процентных ставках по кредитам и депозитам банков, которые влияют на решения о потреблении, сбережении и инвестировании и, как следствие, на показатели экономической активности и уровень инфляции. Пока в России данный канал влияния недостаточно хорошо развит.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Источники

Опубликованные

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. - Электорн.дан. [М.,2016]

- Федеральный закон от 02.12.1990 N 395-1(ред. от 03.07.2016) "О банках и банковской деятельности" // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. - Электорн.дан. [М.,2016]

Андрюшин С.А. Банковская система России: особенности эволюции и концепция развития. - М., 2015. – С.17.

Бабаев С.С. Государственные банки как источники финансовых ресурсов предприятий: мировой опыт / С.С. Бабаев // Финансы. - 2014. - № 6. - С. 71-73.

Бабичева Ю.А. Российские банки: Проблемы роста и регулирования. / Ю.А. Бабичева - М.: Экономика, 2010. – 560 с.

- Балабанов И.Т. Банки и банковское дело. − С-Пб.: Питер, 2010. − 314с.

- Банки и банковские операции: / Под ред. Е.Ф. Жукова, Л.М. Максимова, О.М. Маркова и др. М.: Банки и биржи: ЮНИТИ, 2009. - 398 с.

- Банковская система в современной экономике: учебное пособие / под. ред. проф. О.И. Лаврушина. – М.: КНОРУС, 2013. – 360 с.

- Банковское дело / Под. ред. В.И. Колесникова, Л.П. Кроливецкой. –6-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. - 462 с.

- Банковское дело: Учебник для вузов / Под. ред. В.И. Колесникова, Л.П. Кроливецкой. М.: Финансы и статистика, 2008. - 563 с.

- Банковское дело: Учебник для вузов по экономическим специальностям / Под. ред. О.И. Лаврушина. – М.: Финансы и статистика, 2009. - 489 с

- Басуния Т. Н. Эволюция коммерческих банков в Российской федерации // Банковское дело. –2010. -№7. - С. 36 - 38.

Безуглова Н.В. Банковская система России / Н.В. Безуглова // ЭКО. - 2009. - № 9. - С. 93-105.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. − М: Финансы и статистика, 2008. − 645 с.

- Белоглазова Г. Н. Банковское дело : учебник / Г. Н. Белоглазова, Л. П. Кроливецкая. – М.: Финансы и статистика, 2013. – 592 с.

Белозеров С.А., Мотовилов О.В. Учебник: «Банковское дело», Проспект, 2013

- Беляков А.В., Ломакина Е.В. Кредитный риск: оценка, анализ, управление // Финансы и кредит. – 2013. - №9. – С.54 - 56.

- Букато В., Львов Ю. Банки и банковские операции в России // М. Финансы и статистика. 2010 - С. 49 - 54

Горелый В.И. Банковская система России: Учебное пособие. / В.И. Горелый, П.К. Бондарчук – М.: Изд. дом ГУ ВШЭ, 2010.- 290 с.

Дробозина Л.А. Финансы. Денежное обращение. Кредит. / Л.А. Дробозина - М.: ЮНИТИ-ДАНА, 2013. - 420 с.