Банковская конкуренция в современных российских условиях

Содержание:

Введение

Проблема банковской конкурентоспособности достаточно многогранна и включает в себя множество различных нюансов. Существует ряд специфических количественных и качественных показателей оценки конкурентоспособности банка. Однако на общую картину банковской конкуренции важнейшим образом влияют общая экономическая ситуация в стране, позиция регулятора и уровень благосостояния населения. Специфика России в настоящее время заключается в доминировании на рынке крупных банков с государственным участием и в жесткой регуляторной и надзорной политике Центрального банка РФ.

Действительно, наличие крупных госбанков – это важнейшая отличительная черта российского банковского рынка. Поэтому и особенности современной банковской конкуренции в России определяются тем фактом, что на рынке функционируют как частные кредитные организации, нацеленные на максимизацию прибыли, так и государственные банки, перед которыми также стоит задача содействия развитию национальной экономики.

Актуальность исследования. Сегодня для многих из нас не является секретом то, что число коммерческих банков ежегодно подвергается сокращению. Причины таких массовых снижений самые разнообразные, однако, недееспособность вести конкурентную борьбу за место на рынке является ведущим показателем стабильности их работы. Банковская конкуренция несет в себе весьма специфичные черты, которые главным образом отличают её от конкуренции, например, в производственной деятельности и других отраслях экономики.

Целью курсовой работы является изучение банковской конкуренции в современных российских условиях.

В соответствии с целью решаются следующие задачи:

1) дать общую характеристику банковской конкуренции;

2) проанализировать современное состояние банковской конкуренции в РФ на современном этапе.

Предмет исследования: конкурентные отношения на рынке банковских услуг в современных экономических условиях.

Объектом исследования: является анализ банковской конкуренции.

Теоретической базой является законы РФ «О Центральном Банке РФ (Банке России)», «О банках и банковской деятельности», а также концепции ведущих школ и направлений экономической науки.

Методологической базой является использование диалектического подхода, общенаучных методов познания: анализа и синтеза, единства общего и особенного, исторического и логического.

Структура работы. Работа состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1 Общая характеристика банковской конкуренции

1.1 Понятие и отличительные черты банковской конкуренции

Для банковской сферы характерна высокая степень развития отношений конкуренции (от латинского «concure» «бежать к цели»).

Конкуренция как экономическое явление представляет сбой экономический процесс соперничества, борьбы продавцов и поставщиков при реализации продукции, соперничества между отдельными производителями или поставщиками товара или услуги за наиболее выгодные условия производства и реализации. Поскольку субъектами конкуренции являются продавцы и покупатели, различают конкуренцию среди продавцов и среди покупателей. Конкуренцию также принято разделять на ценовую, основанную, главным образом, на снижении цен, и неценовую конкуренцию, основанную на совершенствовании качества продукции и условий ее продажи.

Конкуренция является весьма действенным механизмом стихийного регулирования пропорций общественного производства.

Конкуренция имеет свои отличительные признаки:

1) наличие рынков с альтернативными возможностями выбора для покупателей (продавцов);

2) наличие большего или меньшего наличия продавцов (покупателей), соревнующихся между собой использующих различные рыночные инструменты.

Стоит отметить, что в банковской сфере также существует конкуренция.

Банковская конкуренция это процесс соперничества коммерческих банков и прочих кредитных организаций, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг.

Она имеет целый ряд специфических черт, отличающих ее от конкуренции в других секторах рынка.

Особенности банковской конкуренции состоят в следующем:

- банковская конкуренция отличается развитостью форм и высокой интенсивностью;

- конкурентами коммерческих банков выступают многие другие категории конкурентов. С универсальными банками конкурируют специализированные банки (сберегательные, ипотечные, инвестиционные банки, обслуживающие предприятия малого и среднего бизнеса, клиринговые, инновационные банки), небанковские кредитные организации, нефинансовые организации (кредитные союзы, ломбарды, лизинговые и факторинговые компании, клиринговые палаты, финансовые брокеры, инвестиционные компании, пенсионные фонды, почта, торговые дома);

- конкурентное пространство представлено многочисленными банковскими рынками, на одних из которых банки выступают как продавцы, на других как покупатели;

- внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта и услуг;

- банковские продукты и услуги могут взаимозаменять друг друга, но не имеют конкурентоспособных «внешних» (небанковских) заменителей, в связи с чем межотраслевая конкуренция осуществляется преимущественно посредством перелива капитала;

- в банковском деле отсутствует ряд входных барьеров, характерных для многих отраслей, что ведет к относительно большей интенсивности конкуренции в этой сфере;

- ограничения ценовой конкуренции выдвигают на первый план проблемы управления качеством банковского продукта, услуги рекламы;

- банковские рынки являются рынками дифференцированной олигополии, предоставляющими широкие возможности для кооперации и согласования рыночной политики различных кредитных организаций;

- наряду с индивидуальной может иметь место групповая банковская конкуренция.

1.2 Методы и приемы конкуренции банковского бизнеса

Современные условия развития банковской системы сформировали предпосылки для универсализации деятельности российских банков. В этой связи конкурентоспособный розничный банковский бизнес является одним из слагаемых успешной банковской деятельности и выступает катализатором ее динамичного развития. При этом эффективная модель розничного банковского бизнеса создает фундамент для успешного конкурирования банка на рынке. Степень конкуренции определяет уровень развитости любой экономической сферы, так как конкуренция выступает фактором, обеспечивающим эффективное развитие экономических отношений. Конкурентное развитие российской банковской системы характеризуется высоким уровнем ее концентрации за счет присутствия на рынке монополизирующего субъекта – Сбербанка России. Доминирование на рынке одной кредитной организации с одной стороны монополизирует рынок, а с другой стороны способствует его технологическому развитию, так как остальные банки вынуждены дотягиваться до уровня развития крупнейшего банка страны, чтобы обладать определенным уровнем конкурентоспособности.

Розничный банковский бизнес сравнительно недавно получил свое развитие как эффективное бизнес-направление в банковской деятельности. С начала 2000-х годов, акцент в процессе обслуживания населения в коммерческих банках смещается в сторону клиентского подхода, а также возрастает конкуренция за клиентскую базу. Прямая зависимость качества банковского продукта от качества обслуживания клиента, а, соответственно, от уровня квалификации персонала, затрудняет оценку эффективности банковского маркетинга в деятельности кредитной организации [7, c.15]. При этом в других организациях сферы услуг, финансовое состояние и устойчивость самого предприятия не оказывает никакого влияния на качество предоставляемых услуг (производимых работ), в то время как в денежно-кредитной сфере это играет очень большое значение.

Следует отметить, что в силу преобладания эмоциональной составляющей при выборе частным клиентом обслуживающего банка, банковская конкуренция в розничном сегменте банковского рынка осуществляется с использованием различных маркетинговых инструментов и методов, формирующих положительный имидж банка у граждан [5, c.457].

В этой связи перед российскими банками остро стоит проблема достижения и удержания определенного уровня конкурентоспособности, что осложняется отсутствием опыта и методик маркетинга, применимых в российской банковской практике.

Степень развития банковской конкуренции может оказывать неоднозначное воздействие на эффективность банковской системы в целом, более того, рост концентрации банковского капитала и активов может являться результатом влияния конкурентных сил. Связь между эффективностью управления коммерческим банком и его конкурентной позицией обычно прямая: чем выше бизнес-эффективность конкретного банка, тем выше его конкурентоспособность [1, c.143]. Однако этот факт не говорит о сокращении степени конкуренции на рынке, а доминирующее положение на рынке ряда крупных банков напротив может способствовать доступности банковских услуг и продуктов.

В силу наличия высоких входных барьеров на рынок банковских услуг банковская конкуренция носит преимущественно внутриотраслевой характер, то есть конкуренция развивается между коммерческими банками, предлагающими практически одинаковый комплекс банковских продуктов и услуг, дифференцированных по стоимости и качеству.

В зависимости от отраслевой принадлежности банковскую конкуренцию можно классифицировать на две крупные группы: внутриотраслевую и межотраслевую, что отражено на рисунке 1.

Банковская конкуренция

Межотраслевая конкуренция

Внутриотраслевая конкуренция

Перелив капитала

Предметная конкуренция

Функциональная конкуренция

Видовая конкуренция

Рисунок 1. Отраслевые формы банковской конкуренции

Внутриотраслевая конкуренция в банковской сфере может осуществляться в двух видах:

- предметная конкуренция осуществляется в сфере производства идентичных банковских продуктов и услуг, которые чаще всего обладают одинаковым качеством; этот вид конкуренции свойственен стандартизированному подходу к обслуживанию клиентов, когда банковские продукты и услуги пакетируются и предоставляются на универсальных для всех клиентов условиях;

- видовая конкуренция в банковской сфере возможна при индивидуальном подходе к обслуживанию клиентов, то есть при использовании эффекта дифференциации банковских продуктов и услуг.

Межотраслевая конкуренция происходит между представителями различных отраслей банковского бизнеса, в том числе при данной форме конкуренции коммерческие банки могут конкурировать с небанковскими кредитными организациями и другими организациями, предоставляющими услуги финансового профиля.

Перелив капитала осуществляется при смене банком профиля деятельности или ее диверсификации.

Функциональная конкуренция в банковской сфере основана на соперничестве разных продуктов и услуг, которые, обладая различным набором характеристик, могут выполнять одинаковые функции, то есть являются субститутами.

Методы осуществления банковской конкуренции делятся по ценовым признакам, классификация которых представлена на рисунке 2.

Ценовая конкуренция является одним из наиболее популярных способов привлечения клиентов. При этом данный метод конкуренции в банковской сфере имеет определенные ограничения, так как ценовая политика банка отслеживается и контролируется надзорными органами. Исходя из сложившейся банковской практики, можно сделать вывод о том, что преобладающим методом конкуренции на рынке банковских услуг является неценовая конкуренция. Неценовая конкуренция базируется на повышении качества банковских продуктов и услуг, а также их выделении из ряда подобных за счет каких-либо уникальных свойств или характеристик. Целью данных методов банковской конкуренции является привязка клиента к конкретному банку за счет формирования устойчивых клиентских предпочтений [4, c.28].

Банковская конкуренция

Неценовая конкуренция

Ценовая конкуренция

Дифференциация продуктов и услуг

Открытое изменение цен

Улучшение качества

Скрытое изменение цен

Рисунок 2. Количественные и качественные формы банковской конкуренции

Следует при этом учитывать, что качество банковских продуктов и услуг оценивается клиентом субъективно, что усложняет процесс банковской конкуренции. В связи с этим актуальность приобретают различные методики банковского маркетинга, позволяющие выявить клиентские предпочтения, ожидания и удовлетворенность существующими банковскими услугами, на основе которых конкретный банк может формировать стратегические направления повышения своей конкурентоспособности и влиять на конкурентную позицию на определенных рыночных сегментах [6, c.992].

В сфере розничного кредитования российские банки активно используют все составляющие маркетинговой политики: ценовую, продуктовую, сбытовую и коммуникационную политику. Это связано с высокой отзывчивостью граждан на маркетинговые мероприятия и прямой зависимостью между их проведением и темпами наращивания розничного кредитования в банке. При этом мелкие и средние банки представляют в основном экспресс-кредитование и кредитные карты, а в крупные банки клиенты предпочитают обращаться за ипотекой или автокредитованием, то есть кредитованием в большой сумме и на длительный срок [3, c.45].

Розничный бизнес банка в основном затрагивает сектор масс-маркета, VIP-обслуживание частных клиентов в российских банках находится на стадии становления и развития. Индивидуальный подход в сфере масс- маркета практически невозможен или несет в себе высокие дополнительные издержки банка, поэтому не развивается [10, c.186]. Поэтому формирование таких «сегментных» комплексов, учитывающих потребности и интересы каждой клиентской группы, позволяют банку выделиться среди конкурентов и усилить свою конкурентную позицию (таблица 1).

Таблица 1 - Целевые сегменты рынка розничных банковских услуг

|

Классификатор |

Целевые сегменты |

||

|

mass-market |

private-banking |

||

|

социальные группы |

средний уровень |

||

|

По типам клиентов |

пенсионеры, молодежь (школьники, студенты), молодые семьи с детьми, военнослужащие |

люди со средним уровнем доходов, предпочитающие простоту услуг и относительно низкую стоимость |

люди с высоким уровнем доходов, желающие получать статусные услуги, не обращающие внимания на стоимость услуг |

|

По видам кредитов |

кредиты на неотложные нужды, кредитные карты, ипотечное кредитование |

кредитные карты, автокредитование, ипотечное кредитование, образовательные кредиты |

ипотечные кредиты, кредиты на развитие бизнеса, кредитные карты премиум- класса, автокредитование |

|

По видам депозитов |

накопительные депозиты с возможностью пополнения и снятия процентов |

депозит на длительный срок с высокой доходностью, как источник получения стабильного дохода |

депозиты мобильные, с возможностью пополнения, мультивалютные, счета в драгоценных металлах |

|

По видам расчетно- кассового обслуживания |

оплата коммунальных услуг, образовательных услуг, получение пенсий и пособий |

возможность быстро оплачивать все необходимые платежи (в том числе в режиме он-лайн), осуществлять переводы |

многофункциональ-ность банковских карт, мгновенное распоряжение счетом, быстрый перевод денег |

|

Дополнительные виды услуг |

банковские ячейки, терминалы оплаты, доступность банкоматов |

доверительное управление имуществом, инвестиционные услуги |

|

Современные условия макроэкономического развития банковской системы России не способствуют развитию банковского бизнеса, так как общий уровень благосостояния и кредитоспособности клиентов банка снизился во время кризиса [12, c.230]. Поэтому оптимизацию ассортимента банковских продуктов и услуг российских банков необходимо проводить сообразно потребностям клиентов в текущий момент времени. Нет необходимости проводить дорогостоящую разработку и продвижение новых банковских продуктов и услуг на рынок, если не ожидается соответствующих финансовых поступлений.

Современные особенности развития сферы реализации продукции, организации системы сбыта и обслуживания требуют постоянной эволюции маркетинговых концепций и предполагают формирование новых форм и методов банковской конкуренции. Их появление связано с современными видами маркетинга, которые формируют устойчивую эмоциональную и финансовую связь частных клиентов и банка. Так как продуктом банковской организации являются банковские операции и услуги, то сенсорные и тактильные ощущения подвергаются воздействию в процессе ожидания и обслуживания [2, c.13].

Внешним проявлением имиджа банка, подлежащим субъективной оценке со стороны клиента, является наружный вид и содержание его офисов, корпоративная этика и культура. От того, насколько клиенту комфортно находиться в офисе банка, зависит его желание вернуться в банк и продолжать обслуживание. Требования клиента к качеству обслуживания в банковском офисе хоть и носят субъективный характер, тем не менее, могут быть сгруппированы в три крупные категории.

Важной составляющей привлечения частных клиентов в современных банках является активное использование онлайн обслуживания и обеспечение доступа к банковским услугам в режиме 7/24. В этом направлении конкурентным преимуществом розничного банковского бизнеса выступает наличие Интернет-банкинга и специальных мобильных приложений для оказания банковских услуг в он-лайн режиме [9, c.66]. Онлайн направление банковского обслуживания в составе розничного бизнеса сопряжено с вирусной составляющей банковского маркетинга, которая состоит в активном использовании социальных сетей для продвижения банковских продуктов и услуг частным лицам.

Так, в сети «Одноклассники» у ПАО Сбербанк самая обширная группа «Сбербанк – банк друзей», которая насчитывает 1,4 млн. участников, официальное сообщество «Вконтакте» насчитывает более 1,6 млн. участников, а страница в «Фейсбуке» только набирает свою популярность и имеет чуть менее 400 тысяч подписчиков.

Для сравнения, ближайший конкурент ПАО Сбербанка Группа ВТБ и ее розничный банк – ПАО ВТБ 24 – официальной группы в социальных сетях не имеет (только закрытые сообщества для сотрудников банка или тематические группы по различным видам продуктов и услуг, открытые по инициативе клиентов банка), у АО «Россельхозбанк» опыт работы в социальных сетях присутствует, однако с несравнимым масштабом: около 2000 участников в «Одноклассниках», чуть более 3,5 тысяч – «Вконтакте» и 1,5 тысяч подписчиков на страницу в «Фейсбуке». При этом следует отметить, что ПАО Сбербанк достаточно активно использует социальные сети для распространения информации о своих продуктах и услугах, проводит опросы, направленные на выявление клиентских предпочтений и удовлетворенности уровнем обслуживания.

С целью расширения банковской деятельности на розничном сегменте банковского рынка российским банкам следует уделять особое внимание следующим мероприятиям, которые будут способствовать развитию банковской конкуренции и стимулировать эффективность банковского бизнеса:

- разработка и внедрение новых видов услуг и продуктов по операциям с депозитами, кредитами, ценными бумагами, иностранной валютой, драгоценными металлами и драгоценными камнями и другими финансовыми инструментами с учетом потребностей клиентов;

- расширению потребительского кредитования физических лиц и кредитования на цели, связанные с финансированием жилищного строительства путем упрощения процедуры кредитования, внедрения принципа «одного окна», скоринг-процессов и других инновационных банковских технологий, что приведет к качественной диверсификации кредитного портфеля;

- расширение перечня услуг, оказываемых банками при осуществлении безналичных расчетов посредством современных банковских инструментов и технологий, развития систем дистанционного обслуживания клиентов [11, c.25];

- активное участие в развитии системы Единого расчетного информационного пространства для обеспечения более высокого уровня качества обслуживания клиентов при расчетах за услуги [8, c.44];

- улучшение качества предоставления банковских услуг путем повышения культуры обслуживания, оптимизации графиков работы подведомственных учреждений, внедрения внутренних систем оценки качества.

Таким образом, современные виды банковской конкуренции и инструменты банковского маркетинга предоставляют коммерческим банкам достаточно большой выбор методов исследования, оценки и развития банковского бизнеса, эффективное использование которых в их сочетании и взаимодействии приведет к развитию деятельности банка и обеспечит устойчивость этого процесса в рамках запланированного периода времени. Внедрение современных видов банковского маркетинга в деятельность банка будет способствовать дальнейшему формированию его имиджа, укреплению конкурентной позиции на рынке розничных банковских услуг и формированию лояльности банковских клиентов.

Глава 2 Анализ современного состояния банковской конкуренции в РФ на современном этапе

2.1 Современное состояние банковской конкурентной среды

Банковский сектор РФ представляет собой совокупность элементов, находящихся во взаимосвязи. Сюда относятся: Центральный Банк Российской Федерации, банковское законодательство со всей присущей инфраструктурой, кредитно-расчетные учреждения, коммерческие банки [11, с. 98].

Показатель развития конкурентных отношений оказывает большое влияние на направление развития банковского сектора. Важной частью государственно политики в сфере банковских услуг является создания и поддержание условий для развития конкуренции. Это позволит обеспечить гармоничный и эффективный экономический рост страны.

Выявлено несколько тенденций, которые прослеживаются в современном банковском рынке России. На текущем этапе развития банковского рынка основной задачей государства становится принятие решений, которые позволят здоровой конкуренции развиваться как в целом в отрасли, так и в отдельных ее составляющих [2, с. 118].

В узком смысле банковскую конкуренцию можно охарактеризовать как соперничество между банками за ограниченный спрос на банковские услуги.

В широком смысле — это механизм, с помощью которого осуществляется регулирование и обеспечивается эффективное функционирование банковской системы целой страны.

«Стратегия развития банковского сектора Российской Федерации на период до 2015 года» — это документ, принятый Банком России и правительством в 2011 году 5 апреля. Он определял основной вектор развития конкуренции на рынке банковских услуг. Этот документ является прямым продолжением одноименного документа на период до 2008 года.

В документе о Стратегии — 2008 основной целью выступало «...повышение устойчивости банковской системы и эффективности функционирования банковского сектора». Реформа в банковском секторе, проведенная в период с 2005 по 2008 гг., должна была поддержать высокие темпы роста экономики страны, которые характерны для рынка банковских услуг России с 1998 года. Новая стратегия — 2015 была принята, когда российская экономика и банковская система пережили кризис 2008 года, и началась фаза восстановления и роста [12, с. 56].

Стратегия — 2015 включала в себя меры по увеличению роли банков в усовершенствовании экономики. Это должно осуществляться с помощью улучшения качества услуг, оказываемых банками, и обеспечение устойчивости всего банковского сектора РФ.

Цели стратегий 2015 и 2008 во многом схожи. Их главной идеей остается обеспечение системной устойчивости. Документ Стратегия — 2015 должна способствовать переходу банковского сектора от экстенсивного роста к интенсивному. В тесте документа «Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов» характерной чертой российской финансовой системы является существенное доминирование кредитных организаций. Это подтверждается значительным преобладанием активов кредитных организаций над активами некредитных финансовых организаций.

В 2012–2015 годах российский финансовый сектор развивался весьма динамично. Отношение активов банковского сектора к ВВП выросло с 79,6 % на конец 2012 года до 102,7 % к концу 2015 года, кредитов экономике к ВВП — с 41,6 до 54,4 %, капитала к ВВП — с 9,4 до 11,1 %. Среди активов некредитных финансовых организаций наибольший прирост показали активы пенсионных фондов, увеличившись с 5,3 % ВВП на конец 2012 года до 6,1 % ВВП на конец 2015 г.

Сдерживающее влияние на развитие финансового рынка оказывает низкий уровень накопленных сбережений граждан. Конкуренция на рынке банковских услуг стимулирует банки на предоставление широкого спектра услуг высокого качества и открытой и прозрачной информации клиентам [9, с. 109].

Системы корпоративного управления, которые направлены на увеличение конкурентной способности банков, на достижение сбалансированности в бизнесе, на обеспечение финансовой устойчивости всей отрасли являются наиболее эффективной стратегией развития банковского рынка.

Используя данные Центрального Банка Российской Федерации можно выделить несколько устойчивых тенденций, которые прослеживаются в банковской конкуренции в последние 5 лет:

Монополизация;

Федерализация;

Централизация;

Глобализация.

Ниже рассмотрена каждая из приведенных тенденций.

Монополизация. Конкуренция на банковском рынке развита не равномерно. Это вызвано снижением количества участников рынка почти на 10 %, что привело к перераспределению конкуренции и реструктуризации рынка в пользу больших участников [3, с. 87].

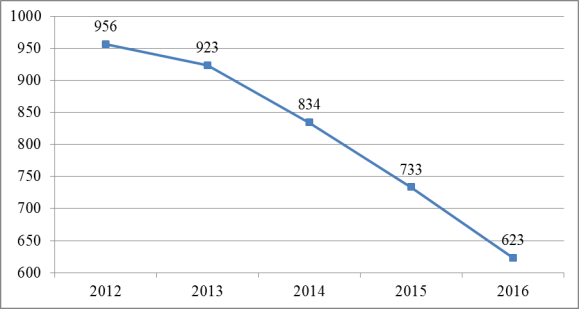

ЦБ России ведет строгий контроль за банковским сектором, что привело к уходу с рынка малых убыточных банков. Проанализируем количество действующих кредитных организаций на территории России (Рис. 3).

Рис. 3. Количество действующих кредитных организаций, всего на конец года. Источник: Годовой отчет Банка России за 2016 г.

По данным рисунка 1 видно, что в период 2012–2016 гг. наблюдается снижение количества кредитных организаций. В целом к 2016 г. по сравнению с 2012 г. показатель сократился на 333 кредитные организации. Количество банков и их капитал напрямую влияют на уровень конкуренции.

Наибольший пик конкуренции достигается тогда, когда на рынке присутствуют большое количество банков с примерно равным капиталом. Но, как правило, крупные банки конкурируют с банками сопоставимых размеров, которые обладают схожими конкурентными способностям.

С другой стороны, один крупный банк является конкурентным барьером для нескольких средних и небольших банков [8, с. 112]. Таким образом, происходит концентрация капитала и увеличение присутствия крупных участников рынка.

Федерализация. Региональные банки, которые обладают устойчивой позицией, сталкиваются с проблемой поглощения крупными федеральными банками. Сокращение числа региональных банков обусловлено процессами глобализации и интеграции. В результате крупные банки поглощают местные организации с целю быстрого выхода на локальный рынок и расширения своего присутствия.

Таблица 2 - Количество филиалов кредитных организаций

|

Годы |

Количество филиалов кредитных организаций на территории России |

Количество внутренних структурных подразделений кредитных организаций |

|

2012 |

2807 |

40610 |

|

2013 |

2349 |

42758 |

|

2014 |

2005 |

43376 |

|

2015 |

1708 |

41794 |

|

2016 |

1398 |

37221 |

|

Изменение в 2016 г. к 2012 г. (+/-) |

1409 |

3389 |

Банковские организации расположены в стране достаточно неравномерно. Последствием этого является низкий уровень конкуренции в ряду субъектов и недостаточное обеспечение регионов банковскими услугами.

По данным статистики ЦБ России за 2014 год в Московской области и в Москве находятся 54 % всех функционирующих кредитных организаций. В тоже время в таких отдаленных регионах, как Дальневосточный ФО и Приволжский ФО, находятся 2,4 % и 11,1 % кредитных организаций соответственно.

При этом доля банков Москвы в совокупном капитале банковского сектора значительна. В банковском секторе на региональном уровне прослеживается тенденция к уменьшению количества региональных кредитных организаций. Это также сопровождается активной экспансией со стороны сетевых банков федерального уровняю.

По состоянию на начало 2014 года отмечается уменьшение числа банков с 1124 до 999, в апреле снижение произошло до 992 банков. Таким образом, общее снижение за 5 лет произошло на 12 %. Такая тенденция наблюдается во всех регионах страны, что приводит к уменьшению роли банков регионального уровня в банковской системе РФ [3, с. 116].

Централизация. Вместе с процессами поглощения маленьких местных банков происходят процессы переноса аппарата управления за пределы регионов в крупные города. Это осуществляется при помощи увеличения несамостоятельных подразделений в 1,5 раза и одновременным снижением количества филиалов на 37 %.

Глобализация. Данный процесс обеспечивается за счет увеличения доли иностранных банковских организаций. За последние несколько лет количество кредитных организаций с иностранным участием увеличилось на 11 %. Некоторые из них вошли в 20 крупнейших банков. Одним из положительных моментов глобализации и увеличения доли иностранных банковских организаций является повышение и укрепление конкуренции на банковском рынке России [14, с. 67].

Рынок банковских услуг России намного отстает от такового в западных странах. Это делает его привлекательным для иностранных компаний. Но не все регионы одинаково привлекательны.

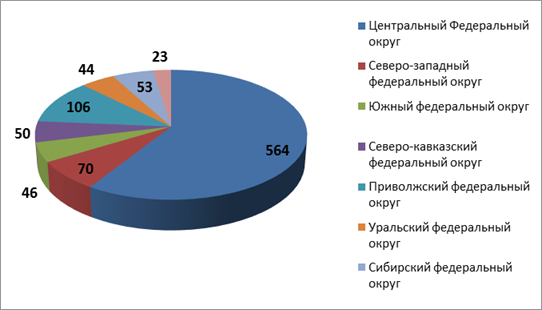

Неравномерность географического распределения кредитных организаций показана на рисунке 4. Сегодня более 50% всех российских банков территориально расположены в Московской области. Столичными кредитными организациями контролируется более 80% банковских активов и свыше 70% капитала (при том, что 90% ВВП производится в регионах).

Для сравнения: в Германии, несмотря на высокую концентрацию финансов во Франкфурте-на-Майне, на региональные кредитные организации приходится свыше 55% активов банковской системы, а финансовая столица Италии - Милан - контролирует 38% активов.

Самый низкий уровень обеспеченности банковскими услугами среди субъектов Российской Федерации - в Республике Дагестан, Республике Ингушетия и в Сахалинской области.

Таким образом, в РФ на 1 января 2016 года действует 956 кредитных организаций, более 50 % сосредоточено в Центральном Федеральном округе.

Рисунок 7 - Количество действующих кредитных организаций на территории РФ на 1 января 2016 года

Следует отметить число кредитных организаций с участием иностранного капитала. Деятельность большинства иностранных банков, присутствующих в России, преимущественно посвящена обслуживанию операций иностранных компаний, ведущих бизнес в России. Например, турецкий ЗАО КБ «Гаранти Банк-Москва» обслуживает преимущественно турецкие строительные и торговые компании, АКБ «Банк Китая» обслуживает китайских предпринимателей и туристов. Аналогичной специализации придерживаются иностранные банки для внешней торговли -- ООО «Коммерческий банк Индии», ЗАО «Азия -- Инвест Банк» и др. Эти банки являются каналом прямых иностранных, а что самое главное, диверсифицированных инвестиций.

Рассматривая особенности институциональных форм иностранных банков, важно отметить, что большинство из них всегда было представлено в России дочерними структурами. В настоящее время филиалы иностранных банков в России не зарегистрированы. Режим функционирования филиалов и дочерних предприятий различен, поскольку филиал не подпадает под юрисдикцию РФ. В связи с этим де-факто ЦБ РФ не дает разрешения на открытие прямых филиалов иностранных банков в России. Также следует отметить, в отличие от стран Восточной Европы и Латинской Америки в России нет явного доминирования представительств отдельных стран. Среди ста крупнейших российских банков по величине активов присутствуют банки, материнские организации которых зарегистрированы в: Германии (ЗАО «ЮниКредит Банк», ЗАО «Коммерцбанк», ООО «Дойче Банк»), США (ЗАО КБ «Ситибанк», ООО КБ «Дж. П. Морган Банк Интернешнл»), Франции (ЗАО «Банк Сосьете Женераль Восток», ЗАО «БНП Париба»), Австрии (ЗАО «Райффайзенбанк»), Турции (ЗАО КБ «Гаранти Банк-Москва», ЗАО «Зер Банк (Москва)»).

Резких изменений в количестве иностранных банков в России не наблюдается, их число является стабильным.

Таким образом, анализ текущего состояния банковского сектора России с акцентом на выявление характера и степени участия в ней нерезидентов позволил сделать следующие выводы:

1. Российская банковская система имеет своей целью приближение к мировым развитым зарубежным системам для повышения своей конкурентоспособности.

2. Наибольшим влиянием пользуются российские банки, контролируемые государством.

3. Несмотря на тенденцию к сокращению общего числа банков в стране, позиции нерезидентов в российской банковской системе в последние годы достаточно прочны и устойчивы.

4. В банковском секторе иностранные коммерческие организации не присутствует ни одного прямого филиала иностранной коммерческой организации только дочерние структуры и представительства.

2.2 Проблемы и перспективы развития

Согласно многочисленным исследованиям, проведенным отечественными экономистами, основными проблемами развития банковского сектора России являются: низкая капитализация (обращение имущества в денежный капитал); ограниченные возможности банковской системы в сфере кредитования экономики страны; региональные и отраслевые диспропорции в экономике; макроэкономическая нестабильность; ненадёжность банковской системы страны; институциональные проблемы (проблемы в структуре банковской системы - недостаточные связи между крупными банками и более мелкими банками, квазибанковскими структурами); непрозрачность и высокая концентрация банковской системы [11, с. 165].

Для решения данных проблем в области банковского регулирования начиная с 2014 года Банком России был принят ряд нормативных актов, одним из которых являются II и III части Базельского соглашения. Согласно данным нормативным документам был установлен порядок расчета показателя краткосрочной ликвидности; были усилены требования к капиталу банка и введены новые нормативные требования по ликвидности; повышен норматив достаточности основного капитала для российских банков с 5,5 до 6%; разграничены функции службы внутреннего аудита и службы внутреннего контроля.

В настоящее время российская банковская система имеет отличительную особенность, связанную с доминантным положением банков с государственным участием, в которых решения принимаются, исходя из интересов государства, а государственная доля акций составляет более 50 %.

Примером таких банков могут служит «Сбербанк», «ВТБ», а в целом по стране их число превышает 30. Уровень развития банковской системы характеризуется следующими показателями: насыщенность экономики банковскими кредитами (кредиты/ВВП в %), насыщенность экономики банковскими активами (активы/ВВП в %), насыщенность экономики банковскими депозитами (депозиты/ВВП в %), отношение собственных средств (капитала).

В 2013 г. наблюдалась положительная динамика большинства ключевых показателей, характеризующих роль банковского сектора в экономике. Отношение активов банковского сектора к ВВП за год возросло с 79,6 до 86,0%. Отношение капитала банковского сектора к ВВП составило 10,6%, увеличившись за год на 0,8 процентного пункта.

По данным Центрального Банка за январь август 2016 года активы снизились на 4%. Вследствие стабильной динамики основных показателей экономической активности объем депозитов и средств на счетах организации за восемь месяцев 2016 года сократился на 4,5%.

Еще одним фактором нестабильности для рынка в 2014 году, который является актуальным и в настоящее время, стал ввод экономических санкций. Отказ международных платежных систем Visa и MasterCard от обслуживания карточных операций клиентов ряда банков (банка «Россия», «Собинбанка», СМП Банка, «Инвесткапиталбанка») заставил активизировать работу по созданию национальной системы платежных карт, которая могла бы обеспечить бесперебойное проведение карточных транзакций внутри страны с использованием собственной инфраструктуры [15, с. 298].

Примером такой национальной платежной системы является платежная система «Мир», которая начала функционировать в 2015 году. Отличительной чертой карты «Мир» от других платежных систем является обеспечение жителей России современным платежным инструментом, работа которого не зависит от внешних экономических и политических факторов. Данная платежная система полностью обеспечивается Центральным Банком России [3, с. 109].

Одной из острейших проблем современного банковского сектора России является тот факт, что государство практически не стимулирует долгосрочные инвестиции. Растущие процентные ставки не дают эффективно развиваться отечественным банкам, а жесткая денежно-кредитная политика изъяла из экономики около 5 трлн. рублей за последние два года. В таких условиях, по мнению эксперта, добиться снижения инфляции и роста инвестиций представляется невозможным [4, с. 87].

До недавнего времени остро стояла проблема оттока капитала. По данным платежного баланса Российской Федерации, которые публикует ЦБ РФ в I квартале 2014 г. чистый вывоз капитала банками и предприятиями из России составил 50,6 млрд. долларов, что почти вдвое превышает аналогичные показатели I квартала 2013 г., когда отток составил 27,5 млрд. долларов. По данным этого же баланса в I квартале 2015 г. чистый вывоз капитала банками и предприятиями из России составил 32,6 млрд. долларов, что в 1,46 раза меньше аналогичного показателя I квартала 2014 г.

По итогам всего 2014 года чистый вывоз капитала составил $154,1 млрд. В 2016 году, по последней оценке ЦБ, чистый вывоз капитала составит $53 млрд., в 2017 году - $48 млрд., в 2018 году - $46 млрд. Данные подтверждают положительную динамику и вероятность улучшения и стабилизации ситуации в банковском секторе.

В связи с экономическими потрясениями, вследствие падения курса рубля и цен на нефть, многие эксперты подвергали критике антиинфляционную политика Банка России.

Промежуточными итогами антиинфляционной политики Банка России на середину 2016 г. можно назвать:

- удалось сохранить золотовалютные резервы;

- годовая инфляция снизилась с 15% до 6-7% (т. е. более чем в 2 раза);

- курс рубля относительно стабилизировался;

- началось постепенное снижение ключевой ставки Банка России.

В июне 2016 г. ставка была снижена с 11 до 10,5%; - перспектива экономической ситуации улучшилась. Намечается рост промышленного производства [6, с. 204].

Итоги показывают, что политика Банка России позволила смягчить потери от кризиса и для населения, и для бизнеса. Анализ развития современной банковской системы России позволяет выделить сохраняющиеся угрозы развития банковского сектора:

- высокий уровень системных рисков и зависимости от внешней среды [7, с. 118];

- наличие региональной диспропорции в доступности банковских услуг потребителям;

- низкая диверсификация активов и доходов;

- уязвимость пассивной базы (средства до востребования составляют 40-46 % от пассивов).

В соответствии со Стратегией развития банковского сектора Российской Федерации на период до 2020 г. совершенствование банковской системы и банковского надзора осуществляется по следующим направлениям:

- обеспечение открытости и прозрачности деятельности кредитных организаций;

- упрощение и удешевление процедур реорганизации;

- оптимизация условий для развития сети банковского обслуживания населения, субъектов среднего и малого бизнеса;

- развитие системы микрофинансирования.

Для улучшения параметров развития банковского сектора страны и укрепления его роли в макроэкономике можно предложить следующее:

1. Создание новых источников долгосрочного фондирования и механизмы, гарантирующие вложение банками получаемых ресурсов в кредитование реального сектора.

2. Минимизация условий, побуждающих банки приоритетно развивать потребительское кредитование [8].

3. Снижение процентных ставок до возможно допустимого уровня.

4. Смягчение денежно-кредитной политики.

5. Разработка принципиально новых методов по борьбе с инфляцией.

В заключении отметим, что одной из основных задач Банка России на данном этапе развития экономики остается обеспечение финансовой стабильности экономики страны, обеспечение условий для финансирования экономики со стороны элементов банковской системы, в целях недопущения резкого падения уровня и качества жизни населения, сохранения приемлемого уровня социально-экономической устойчивости общества [9].

Заключение

Конкуренция как экономическое явление представляет сбой экономический процесс соперничества, борьбы продавцов и поставщиков при реализации продукции, соперничества между отдельными производителями или поставщиками товара или услуги за наиболее выгодные условия производства и реализации. Поскольку субъектами конкуренции являются продавцы и покупатели, различают конкуренцию среди продавцов и среди покупателей. Конкуренцию также принято разделять на ценовую, основанную, главным образом, на снижении цен, и неценовую конкуренцию, основанную на совершенствовании качества продукции и условий ее продажи.

Современные условия развития банковской системы сформировали предпосылки для универсализации деятельности российских банков. В этой связи конкурентоспособный розничный банковский бизнес является одним из слагаемых успешной банковской деятельности и выступает катализатором ее динамичного развития. При этом эффективная модель розничного банковского бизнеса создает фундамент для успешного конкурирования банка на рынке. Степень конкуренции определяет уровень развитости любой экономической сферы, так как конкуренция выступает фактором, обеспечивающим эффективное развитие экономических отношений. Конкурентное развитие российской банковской системы характеризуется высоким уровнем ее концентрации за счет присутствия на рынке монополизирующего субъекта – Сбербанка России. Доминирование на рынке одной кредитной организации с одной стороны монополизирует рынок, а с другой стороны способствует его технологическому развитию, так как остальные банки вынуждены дотягиваться до уровня развития крупнейшего банка страны, чтобы обладать определенным уровнем конкурентоспособности.

Степень развития банковской конкуренции может оказывать неоднозначное воздействие на эффективность банковской системы в целом, более того, рост концентрации банковского капитала и активов может являться результатом влияния конкурентных сил. Связь между эффективностью управления коммерческим банком и его конкурентной позицией обычно прямая: чем выше бизнес-эффективность конкретного банка, тем выше его конкурентоспособность. Однако этот факт не говорит о сокращении степени конкуренции на рынке, а доминирующее положение на рынке ряда крупных банков напротив может способствовать доступности банковских услуг и продуктов.

В силу наличия высоких входных барьеров на рынок банковских услуг банковская конкуренция носит преимущественно внутриотраслевой характер, то есть конкуренция развивается между коммерческими банками, предлагающими практически одинаковый комплекс банковских продуктов и услуг, дифференцированных по стоимости и качеству.

Современные виды банковской конкуренции и инструменты банковского маркетинга предоставляют коммерческим банкам достаточно большой выбор методов исследования, оценки и развития банковского бизнеса, эффективное использование которых в их сочетании и взаимодействии приведет к развитию деятельности банка и обеспечит устойчивость этого процесса в рамках запланированного периода времени. Внедрение современных видов банковского маркетинга в деятельность банка будет способствовать дальнейшему формированию его имиджа, укреплению конкурентной позиции на рынке розничных банковских услуг и формированию лояльности банковских клиентов.

Согласно многочисленным исследованиям, проведенным отечественными экономистами, основными проблемами развития банковского сектора России являются: низкая капитализация (обращение имущества в денежный капитал); ограниченные возможности банковской системы в сфере кредитования экономики страны; региональные и отраслевые диспропорции в экономике; макроэкономическая нестабильность; ненадёжность банковской системы страны; институциональные проблемы (проблемы в структуре банковской системы - недостаточные связи между крупными банками и более мелкими банками, квазибанковскими структурами); непрозрачность и высокая концентрация банковской системы.

Для решения данных проблем в области банковского регулирования начиная с 2014 года Банком России был принят ряд нормативных актов, одним из которых являются II и III части Базельского соглашения. Согласно данным нормативным документам был установлен порядок расчета показателя краткосрочной ликвидности; были усилены требования к капиталу банка и введены новые нормативные требования по ликвидности; повышен норматив достаточности основного капитала для российских банков с 5,5 до 6%; разграничены функции службы внутреннего аудита и службы внутреннего контроля.

В настоящее время российская банковская система имеет отличительную особенность, связанную с доминантным положением банков с государственным участием, в которых решения принимаются, исходя из интересов государства, а государственная доля акций составляет более 50 %.

Одной из основных задач Банка России на данном этапе развития экономики остается обеспечение финансовой стабильности экономики страны, обеспечение условий для финансирования экономики со стороны элементов банковской системы, в целях недопущения резкого падения уровня и качества жизни населения, сохранения приемлемого уровня социально-экономической устойчивости общества.

Список использованных источников

1. Абиев 2016 – Абиев А.Б. Трансформация форм банковской конкуренции в современных экономических условиях // Современные проблемы развития техники, экономики и общества. Лениногорск, 2016. С.142-144.

2. Аглиева 2014 – Аглиева В.Ф. Управление качеством обслуживания клиентов банковской сферы // Эффективные системы менеджмента стратегии успеха. 2014. №4. С. 10-15.

3. Казаренкова 2006 – Казаренкова Н.П. Методико-организационные подходы к управлению конкурентоспособностью банка на региональном рынке кредитных услуг населению // Финансы и кредит. 2006. №29. С. 44- 49.

4. Лутошкина 2013 – Лутошкина Н.К. Методы и формы ценовой и неценовой конкуренции на рынке банковских услуг // Финансы и кредит. 2013. №6. С.28-31.

5. Маркевич 2015 – Маркевич Е.М. Факторы банковской конкуренции как способ роста конкуренции на рынке банковских услуг // Экономика и социум. 2015. №4-3. С. 437-438.

6. Магомедшерифова 2014 – Магомедшерифова А.М. Банковская конкуренция, методы и формы ценовой и неценовой конкуренции // Экономика и социум. 2014. №2-3. С. 990-994.

7. Соколинская 2014 – Соколинская Н.Э. Клиентоориентированная модель деятельности банков и пути ее построения // Банковские услуги. 2014. №1. С. 13-18.

8. Суханова 2011 – Суханова Е.А. Перспективы развития банковского маркетинга в России. М.: Экономистъ, 2011. 198 с.

9. Эзрох 2013 – Эзрох Ю.С. Использование мобильных технологий: привлечение новых клиентов и повышение конкурентоспособности банка // Банковское дело. – 2013. – № 9. – С.64-69.

- Принципы построения налоговых систем развитых стран»

- Международный валютный фонд: цели,функции,особенности

- Система международных кредитных отношений

- Основы организации финансов государства

- "Основные этапы формирования налогового учета в России"

- Страхование и его роль в развитии экономики (Понятие роли категории страхования в теории страхования)

- Финансовый механизм предприятий

- «Коммерческие банки»

- Особенности кадровой стратегии организаций реального сектора экономики на примере ООО «ТНГ-Групп»

- Выбор стиля руководства в организации. ООО ФИРМА «АТЛАС»

- Кадровая служба и стратегия

- Привлечение и консультирование клиентов по вопросам потребительского кредитования