Баланс и отчетность(БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ )

Содержание:

ВВЕДЕНИЕ

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса. Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности.

Принимая экономические решения, внутренние пользователи бухгалтерской отчетности, инвесторы, кредиторы и другие заинтересованные пользователи анализируют широкий спектр экономической информации об организации как финансового, так и нефинансового характера. В этом огромном массиве информации, который создается организацией, ключевое значение имеет публичная бухгалтерская (финансовая) отчетность, ядром которой является бухгалтерский баланс.

Информация о финансовом положении организации формируется, главным образом, в виде бухгалтерского баланса. Даже экспресс-анализ баланса и оценка его структуры: изменение валюты баланса, доля внеоборотных активов, структура основных средств, доля заемных средств могут стать определяющими в принятии управленческих решений, что подчеркивает важность и актуальность выбранной темы курсовой работы.

Также необходимо добавить, что в настоящее время в России в условиях переходной экономики возникла необходимость адаптировать бухгалтерский учет и отчетность к требованиям переходного периода, что, в свою очередь, повлекло преобразование всего учета в более оперативную, не обремененную громоздкими регистрами доступную информационно-управленческую систему. Кроме того, чтобы российские предприятия, выходящие на международные рынки, были их полноправными участниками, а стандарты бухгалтерского учёта объективно отражали деятельность и имущественное положение компаний, происходит реформирования учёта в соответствии с общепринятой во всём мире практикой. Всё это повышает уровень внимание к учету и степень значимости учетной информации, особенно выбранной для данного исследования формы – бухгалтерского баланса.

Цель курсовой работы - изучение бухгалтерского баланса, как основной формы бухгалтерской отчетности.

Для реализации данной цели необходимо решить следующие задачи:

- рассмотреть бухгалтерский баланс как форму бухгалтерской отчетности;

- изучить состав и структуру бухгалтерского баланса;

- провести оценку имущественного положения и источников его формирования по данным бухгалтерского баланса выбранного предприятия.

2. БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

2.1. Значение бухгалтерской отчетности для организации

Отчетность предприятий классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содерж ит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - периодической бухгалтерской отчетностью.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные (консолидированные), которые составляют вышестоящие или материнские организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность как элемент метода бухгалтерского учета является завершающим этапом учетного процесса.

По внешнему виду отчетность представляет собой таблицы, заполненные по данным синтетического и аналитического учета.

Приоритетная роль бухгалтерской отчетности как основного средства коммуникации проявляется в том, что ее цели и требования, к ней предъявляемые, являются краеугольным камнем при разработке концептуальных основ теории бухгалтерского учета, получивших достаточно широкую известность в англоязычных странах Запада. Значительный вклад в их формализацию внесли такие известные западные теоретики, как У. Патон, Г. Свини, А. Литлтон и др.

Одним из важнейших принципов бухгалтерского учета является принцип достаточной аналитичности генерируемых в системе и отражаемых в отчетности данных. Очевидно, что далеко не любые полезные сведения могут быть отражены непосредственно в отчетности, часть их приходится давать дополнительно в виде приложений и примечаний к отчетности, аналитических записок, схем, графиков. Это актуализирует проблему содержания и структурирования бухгалтерского отчета. Данная проблема должна рассматриваться в двух аспектах: допустимая степень унификации отчетных форм и собственно структурное представление годового отчета, а ее решение возможно на основе обобщения отечественного опыта, существующего состояния теории и практики подготовки отчетности, практики зарубежных стран, рекомендаций международных учетных стандартов.

Цели бухгалтерской отчетности, как и анализа, определяются потребностями пользователей. Поэтому она должна содержать данные о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период.

Конкретизация целей бухгалтерской отчетности может быть выполнена различными способами; чаще всего строят иерархическую структуру дерева целей. В частности, можно упомянуть о классификации целей, разработанной в начале 1970-х гг. исследовательской группой Роберта Трублуда в рамках проекта по созданию концептуальных основ бухгалтерского учета в США. В этой классификации выделено двенадцать взаимосвязанных целей, специфицирующих требования различных пользователей.

В Российской Федерации требования к информации, формируемой в бухгалтерской отчетности, определены Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99).

Эти требования следующие: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления. Они являются дополнительными по отношению к допущениям и требованиям, раскрытым в Положении, по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98).

Одно из основных достоинств бухгалтерской отчетности как средства коммуникации - ее аналитические возможности. Анализ годового отчета компании входит в число основных разделов текущей деятельности финансовых служб предприятия. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов, являющаяся, по сути, единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения анализа финансово-хозяйственной деятельности. Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка капитала, позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного контрагента или объекта инвестиций.

Значимость бухгалтерской отчетности для предприятия многоаспектна и может быть рассмотрена как в рамках теории бухгалтерского учета и финансов, так и с позиции практикующих бизнесменов и специалистов. Прежде всего, следует отметить, что концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов бухгалтерского учета в большинстве экономически развитых стран. Безусловно, этот факт неслучаен. Чем же объясняется такое внимание к отчетности? Логика здесь достаточно очевидна. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т.е. в основном с помощью своей отчетности. Насколько привлекательны опубликованные финансовые результаты, текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Бухгалтерская отчетность позволяет:

- определить общую стоимость имущества предприятия;

- определить стоимость иммобилизованных (т.е. основных и прочих внеоборотных) средств;

- определить стоимость мобильных (оборотных) средств;

- оценить стоимость материальных оборотных средств;

- определить величину собственных средств предприятия, заемных средств;

- установить излишек или недостаток источников средств для формирования запасов и затрат, при этом имеется возможность определить обеспеченность предприятия собственными, кредитными и другими заемными источниками;

- оценить кредитоспособность предприятия, т.е. его способность полностью и своевременно рассчитываться по обязательствам;

- определить ликвидность баланса (определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств);

- определить наиболее ликвидные, быстро реализуемые, медленно реализуемые и трудно реализуемые активы;

- установить срочные обязательства предприятия;

- определить краткосрочные кредиты и заемные средства;

- оценить долгосрочные кредиты;

- оценить заемные средства;

- принять решение о целесообразности и условиях ведения дел с тем или иным партнером;

- избежать выдачи кредитов ненадежным клиентам;

- оценить целесообразность приобретения активов того или иного предприятия;

- правильно построить отношения с имеющимися заказчиками;

- оценить финансовое положение потенциальных партнеров;

- принять в расчет возможные риски предпринимательства и т.д.

В соответствии с международными стандартами, утверждённой Постановлением Правительства от 6 марта 1998 года в России в рамках Программы реформирования бухгалтерского учёта осуществляется переход на Международные стандарты финансовой отчетности (МСФО), которые носят рекомендательный характер и страны могут самостоятельно принимать решения об их использовании. Но поскольку МСФО это, по сути, обобщённая практика учёта наиболее развитых учётных систем в мире (американской и европейской), то совершенно очевидно, что их слепое копирование зачастую может негативно сказаться на национальной практике бухучёта. В России выбран один из наиболее рациональных способов применения МФСО - их адаптация к национальным стандартам. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов .

В таблице 1 приведено сравнение состава бухгалтерской (финансовой) отчётности, которую должны предоставлять организации в соответствии с МСФО и российским законодательством. Как видно из табл. 1, существуют значительные отличия:

Таблица 1. Состав финансовой отчетности по МСФО и российскому законодательству

|

МСФО |

Российское законодательство |

|

Бухгалтерский баланс |

Бухгалтерский баланс (форма №1) |

|

Отчёт о прибылях и убытках |

Отчёт о прибылях и убытках (форма № 2) |

|

Отчёт о движении капитала |

Отчёт об изменениях капитала (форма №3) |

|

Отчёт о движении денежных средств |

Отчёт о движении денежных средств (форма № 4) |

|

- |

Приложение к бухгалтерскому балансу (форма№5) |

Продолжение табл. 1

|

МСФО |

Российское законодательство |

|

- |

Отчёт о целевом использовании полученных средств (форма № 6) |

|

Учётная политика и пояснительная записка |

Пояснительная записка |

|

- |

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчётности, если она подлежит обязательному аудиту |

В своих знаменитых законах С.Н.Паркинсон высказал мысль, что уровень квалификации подчиненного определяется умением составлять разнообразные отчеты, а значимость начальства - умением их читать . Кроме того, отвечая на сакраментальный вопрос - для чего нужен бухгалтер, что является главной задачей бухгалтерского учета и что является результатом работы бухгалтера? - можно ответить: главной задачей бухгалтерского учета, а, следовательно, и основным результатом работы бухгалтера, является формирование отчетности, необходимой как внутренним, так и внешним пользователям.

В заключении остается добавить, что имеются достаточные основания утверждать, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание: места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения деятельности финансового менеджера; нормативных документов, регулирующих ее составление и представление; состава и содержания отчетности; методики ее чтения и анализа.

2.2. Понятие бухгалтерского баланса и его классификация

Первым в перечне документов, установленных Приказом Минфина России от 13.01.2000 №4н «О формах бухгалтерской отчетности организации», включаемых в состав квартальной и годовой бухгалтерской отчетности, стоит Бухгалтерский баланс (Форма №1).

Бухгалтерский баланс отражает влияние хозяйственных операций и других событий, группируя их в обширные классы в соответствии с их экономическими характеристиками. В бухгалтерском учете баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении.

К бухгалтерскому балансу предъявляются следующие требования:

а) правдивость - это условие вытекает из требования подтверждения показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами, инвентаризацией;

б) реальность - соответствие оценок статей баланса объективной действительности;

в) единство - заключается в построении его на единых принципах учета, одинаковое содержание счетов, их корреспонденции и т.п.

г) преемственность - на предприятии, существующем несколько лет, выражается в том, что каждый последующий баланс должен вытекать из предыдущего;

в)ясность.

Баланс является отчетным документом, составляется, как правило, на первое число месяца и представляется в установленные адреса и сроки.

Составление баланса является третьим этапом учетного процесса после текущего наблюдения, систематизации и группировки учетной информации. Правильная организация первых двух этапов учета гарантирует достоверность, точность и юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе.

Данные баланса необходимы:

- для контроля за наличием и структурой средств и источников;

- для контроля за размещением средств;

- для контроля за степенью изношенности основных средств предприятия;

- для анализа финансового состояния и платежеспособности предприятия.

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному. При этом должны быть учтены все изменения, связанные с реорганизацией, а также с применением Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98).

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

- по составу и размещению средств - актив баланса;

- по источникам их формирования и целевому назначению - пассив баланса.

Баланс по строению представляет собой двустороннюю таблицу (схема 1):

|

БАЛАНС |

|||

|

АКТИВ БАЛАНСА (по составу и размещению средств предприятия) |

ПАССИВ БАЛАНСА (по источникам формирования средств и их целевому назначению) |

||

|

Внеоборотные активы |

Оборотные активы |

Собственный капитал |

Заемный капитал |

Основным элементом бухгалтерского баланса является бухгалтерская статья, которая соответствует конкретному виду имущества, обязательств, источнику формирования имущества. Балансовые статьи объединяются в группы - разделы баланса. Объединение балансовых статей в группы (разделы) осуществляется исходя из их экономического содержания. Каждая статья (строка) баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи. Для отражения состояния средств в балансе предусмотрены две графы для цифровых показателей на начало отчетного года и конец отчетного периода.

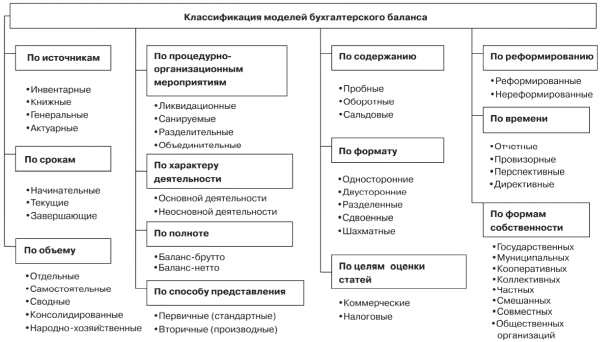

Бухгалтерские балансы классифицируют по различным признакам: по времени составления; по источникам составления; по объему информации; по формам собственности; по объекту отражения и др. (схема 2):

Схема2.Классификация бухгалтерского баланса.

По времени составления различают балансы: вступительные, текущие (периодические) и годовые, ликвидационные, разделительные, объединительные. Вступительный баланс составляют на момент возникновения предприятия. Периодические (текущие) балансы составляют в течение всего времени существования предприятия (месячный, квартальный). Годовой баланс отражает сальдо (остатки) на 1 января года следующего за отчетным. Ликвидационный баланс формируют при ликвидации предприятия. Разделительный составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц. Объединительный формируют при объединении нескольких предприятий в одно.

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные. Инвентарные составляют только на основании инвентаризации. Книжный баланс составляют без предварительной проверки путем инвентаризации на основании только книжных записей. Генеральный баланс основывается на основании учетных записей и данных инвентаризации.

По объему информации различают единые и сводные балансы. Единый баланс отражает деятельность только одного предприятия. Сводные балансы получают путем механического сложения сумм, числящихся на статьях нескольких единичных балансов и подсчета общих итогов актива и пассива.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных предприятий, а также общественных организаций.

По объекту отражения балансы делятся на отдельные и самостоятельные. Самостоятельный баланс имеют только предприятия являющиеся юридическими лицами. Отдельный баланс составляют структурные подразделения предприятия.

Отражая состояние экономических ресурсов на определенный момент времени, баланс раскрывает структуру активов и источников их образования в разрезе видов и групп, позволяет определить удельный вес каждой группы, взаимосвязь и взаимозависимость их между собой, служит источником информации, необходимой для выявления важнейших показателей, характеризующих его финансовое состояние.

По данным баланса определяется обеспеченность активами, правильность их использования, размеры материальных запасов, соблюдение финансовой дисциплины, рентабельность работы и др. сигнализируя о недостатках в работе и финансовом состоянии, он служит основой выявления их причин.

На основе данных баланса разрабатываются мероприятия по их устранению, контролируется правильность использования активов по целевому назначению. Он дает законченное и цельное представление не только о финансовом состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Что касается бухгалтерского баланса, международными стандартами не предусмотрена какая либо стандартная форма баланса и определяется лишь круг обязательных статей баланса: основные средства; нематериальные активы; финансовые активы; инвестиции, учтенные по методу участия; запасы; торговые и другие дебиторские задолженности; денежные средства и их эквиваленты; задолженность покупателей и заказчиков и другая дебиторская задолженность; налоговые обязательства; резервы; долгосрочные обязательства, включающие выплату процентов; доля меньшинства; выпущенный капитал и резервы.

3. Приемы и способы анализа бухгалтерской (финансовой) отчетности

При анализе бухгалтерской (финансовой) отчетности используются общенаучные и специальные методы, которые характерны для всех направлений экономического анализа, хотя преобладающая роль принадлежит балансовому и другим идентичным методам.

Использование общенаучного диалектического подхода предполагает проведение анализа отчетности с учетом постоянного изменения и развития организации, последовательного накопления количественных изменений и их перехода в новое качество, единства отчетности и возникновения противоречий между составителями и пользователями отчетности, между отчетностью разных уровней и направлений. При этом важно учесть синергетический эффект, возникающий при обобщении аналитических материалов. Опираясь на системный подход, аналитик рассматривает в единстве все формы отчетности: внутрипроизводственную, отдельных юридических лиц и консолидированную во взаимосвязи, учитывая влияние на показатели финансовой отчетности внутренних и внешних факторов, т. е. изменений собственных ресурсов и внутренней взаимосвязи, а также окружающей среды.

Для анализа финансовой отчетности важное значение имеют детализация данных (дедуктивный метод – от общего к частному, от результатов к причинам) и обобщения (индукция – от частного к общему, от причин к результатам).

Динамический метод, который является основополагающим для всех экономических наук, предполагает рассмотрение любого процесса и явления как целенаправленного процесса, находящегося в динамике и взаимосвязи с другими явлениями. Это определяет подход к анализу отчетности как к целенаправленному процессу, в котором цель определяет масштабы, направления анализа, привлечение необходимой информации и подходы к оценке показателей отчетности.

В анализе содержания отчетности важную роль играет метод детализации – последовательного раскрытия комплексных статей и показателей через частные. Путем анализа достигается все более детальное разложение частей анализируемого объекта на составляющие его части, что обеспечивает все большее приближение к познанию его сущности. При этом выявляются внутренняя противоречивость и взаимосвязь всех составляющих анализируемого объекта, обусловливающая их слияние в единое целое.

Однако нельзя познать объект и протекающие внутри него сложные и противоречивые процессы только с помощью разложения – часть не может быть правильно понята вне ее связи с другими частями и с целым. Правильное понимание объекта достигается обобщением знаний, полученных в результате аналитического исследования взаимодействия его частей, т. е. анализ сочетается с синтезом.

В анализе отчетности применяется дедуктивный метод исследования, когда анализ начинается с обобщающих показателей деятельности, что свойственно финансово-экономическому и финансово-инвестиционному анализам, или метод индуктивный, когда вначале изучение деятельности проводится в пределах отдельных подразделений хозяйствующих субъектов (бригад, цехов, производственных единиц либо отдельных видов продукции), а затем материалы обобщаются по всей экономической системе, что характерно для технико-экономического и функционально-стоимостного анализов. В процессе аналитического изучения деятельности хозяйствующих субъектов все виды анализа сочетаются, поэтому дедукция и индукция применяются в единстве.

В анализе отчетности полностью реализуются все положения диалектики. Вскрывается и изучается противоречивое влияние на анализируемую деятельность и ее результаты отдельных групп факторов – объективных и субъективных, зависящих от внешних обстоятельств либо от самого объекта анализа. Выявляется скачкообразный переход количества в качество. Например, изменение качества продукции (товаров, услуг) в течение определенного периода времени не будет влиять на показатели финансовых результатов. Но при существенном изменении качественных параметров продукции оно влияет на объем продаж, поскольку объем реализации в стоимостном выражении зависит не только от количества реализованных товаров, но и от цен на них, которые отражают надбавки и скидки за качество. Требование изучения явлений реального мира в их становлении и развитии также реализуется в анализе, например, при изучении показателей деятельности в динамике, раздельно в разных условиях, при разных методах управления, в разных организационно-производственных структурах.

Анализу отчетности свойствен системный комплексный подход, учитывающий целостность деятельности хозяйствующего субъекта, взаимосвязь и взаимодействие отдельных ее сторон и их противоречивое влияние на конечные результаты. Хозяйственные процессы самостоятельно изучаются лишь с целью определения и измерения их влияния на конечные финансовые результаты и на другие обобщающие показатели деятельности.

Метод анализа – это системный комплексный подход к изучению результатов деятельности хозяйствующего субъекта, выявлению и измерению противоречивого влияния на них отдельных факторов, обобщению материалов анализа в виде выводов и рекомендаций на основе обработки специальными приемами всей имеющейся информации о результатах этой деятельности.

Свойственный методу анализа системный подход заключается в том, что изучение любой составляющей объекта анализа проводится с позиций ее влияния на состояние хозяйствующего субъекта и результаты его деятельности в целом. При этом оценка деятельности данной составляющей зависит не столько от степени ее приближения к локальной цели, сколько от ее влияния на достижение конечных целей экономической системы, частью которой она является.

В методе анализа системный подход сочетается с комплексным. Комплексность исследования предполагает рассмотрение итогов деятельности объекта анализа как результата взаимодействия всех сторон этой деятельности и всех влияющих на них факторов.

В процессе анализа все стороны деятельности, все происходящие под ее влиянием процессы и факторы, их обусловливающие, рассматриваются в переплетении и противоречивом разнонаправленном взаимодействии. При этом для удобства анализа искусственно выделяются отдельные процессы и рассматривается влияние на них разных факторов, с тем чтобы в конце исследования раскрыть их взаимосвязь и влияние на конечные результаты деятельности.

Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные.

Дескриптивные модели – это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

Горизонтальный (временной) анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятиями данной отрасли.

Трендовый анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем.

Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

Анализ относительных показателей (коэффициентов) – это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются в том случае, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения соотношений разных по существу абсолютных показателей или линейных комбинаций, имеющих различный экономический смысл.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез).

Предикативные модели – это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов.

В процессе анализа реализуется переход от общего ознакомления с финансовым состоянием к выявлению и измерению противоречивого влияния отдельных факторов на его характеристики и к обобщению материалов анализа в виде конечных выводов и рекомендаций. При этом необходимо использовать в анализе всю имеющуюся информацию о результатах деятельности хозяйствующего субъекта после ее обработки специальными приемами.

Анализ начинается с предварительного изучения отчетности, составления ее экономической модели. Цель этого этапа – установить внутренние и внешние связи системы, определить характер осуществляемых ею процессов и их причинно-следственную зависимость от разных факторов.

На следующих этапах качественного анализа происходит постепенное углубление в сущность предмета, все возрастающая детализация факторов. Такая детализация теоретически не имеет границ, ведь первичных, неразложимых, факторов, т. е. таких, которые в свою очередь не могли бы быть представлены как производные от других факторов, в действительности не существует. Практические задачи анализа в каждом конкретном случае диктуют необходимость ограничения детализации определенными пределами на основе предварительно проведенной группировки взаимодействующих факторов, которые условно считаются далее неразложимыми.

Однако нельзя ограничиться одним описанием деятельности предприятия и влияющих на нее факторов – необходимо установить направленность действия и относительную силу влияния каждой группы факторов. На этой стадии анализа должны использоваться количественные оценки, так как необходимо количественно определить воздействие отдельных факторов (групп факторов) на динамику развития предприятия, результаты выполнения бизнес-плана и эффективность работы каждого подразделения и предприятия в целом, измерить их относительное влияние, сосредоточить внимание на значимых и решающих факторах.

Совершенствование научного аппарата, с помощью которого реализуется метод анализа, за последние годы шло преимущественно по пути использования, для большей точности измерения, экономико-математических моделей, но это не главное в методе анализа. Самой сложной и ответственной ступенью аналитического исследования является формирование системы показателей и научно обоснованная группировка факторов, без которых нельзя создать модель, адекватную реальной действительности. Ценность же измерения определяется тем, что сочетание качественных и количественных характеристик объекта анализа способствует более четкому представлению о его деятельности и конечных результатах.

Обобщение результатов анализа – завершающая стадия изучения – включает выводы, содержащие оценку этой деятельности, перечень выявленных резервов и рекомендаций по их использованию. При обобщении раскрывается связь между итогами деятельности отдельных участков и исполнителей и определяется степень их влияния на конечные результаты по анализируемому объекту в целом, изыскиваются возможности усиления действия положительных факторов и устранения или хотя бы ослабления – отрицательных.

Метод анализа реализуется с помощью специального научного аппарата, позволяющего аналитически обработать информацию и сделать на ее основе правильные выводы.

Для реализации свойственного анализу подхода к изучению деятельности хозяйствующих субъектов используется специальный научный аппарат – совокупность приемов исследования, которые учитывают специфику анализируемого объекта и взаимоувязаны в единую систему.

Классификация приемов, входящих в научный аппарат анализа, представлена на рис. 2.1.

Рис 2.1.Схема классификации приемов анализа хозяйственной деятельности

На разных этапах изучения объекта, измерения влияния на него отдельных факторов и, наконец, при обобщении материалов анализа (оценке деятельности и определении возможностей ее улучшения) используются либо разные приемы, входящие в научный аппарат анализа, либо специальная их комбинация.

Классификацию приемов, в совокупности образующих научный аппарат анализа, целесообразно проводить исходя из аналитических задач, для решения которых ими пользуются.

При предварительном изучении объекта анализа превалируют приемы качественной его характеристики и общей оценки – сравнение, группировка, разработка системы аналитических показателей с использованием коэффициентного подхода и их детализация по месту и времени формирования. На последующих этапах к этим приемам присоединяется весь арсенал экономико-математических и эвристических методов измерения относительного влияния отдельных сторон деятельности, отдельных факторов и их совокупностей на ее развитие и эффективность.

Сравнение является наиболее распространенным приемом анализа. Первостепенное значение имеет сравнение показателей в динамике – на дату проведения анализа и на предшествующие хронологические даты.

Сравнение с уровнем показателей на начало года предусмотрено в формах финансовой отчетности.

Сравнение показателей анализируемого периода с показателями предшествующих периодов (предыдущего месяца, квартала, года) дает возможность оценить темпы развития хозяйствующего субъекта и, в известной степени, напряженность заданий бизнес-плана на анализируемый период. С этой целью проводится также там, где это возможно, сопоставление планируемых величин показателей с их нормативными уровнями.

Сравнение с экономическим потенциалом анализируемого объекта позволяет определить, в какой мере он приблизился к наивысшему уровню использования ресурсов и эффективности деятельности. В современной практике анализа этот вид сравнения применяется не комплексно, а по отдельным показателям – например, по коэффициентам использования календарного фонда времени работы оборудования или же полезного использования сырья. В перспективе он должен занять ведущее место, так как способствует объективной оценке степени использования хозяйствующим субъектом своего потенциала.

Чтобы более полно выявить резервы, сравнения проводятся не только в рамках анализируемого объекта, но и с другими объектами, т. е. они поднимаются на качественно новый уровень – сравнительного межхозяйственного анализа.

Сравнительный анализ применяется для определения размеров и причин различий в использовании ресурсов и эффективности деятельности, для мобилизации внутренних резервов сравниваемых хозяйствующих субъектов (или отдельных их участков) путем распространения выявленного передового опыта.

Сравнение со среднеотраслевыми показателями позволяет определить, какое место занимает анализируемый хозяйствующий субъект в отрасли, относится ли он к числу передовых, средних или отстающих.

Сравнение с плановыми и отчетными показателями наиболее эффективно работающего хозяйствующего субъекта, а внутри него – с показателями передовых участков и лучших работников дает возможность выявить резервы, мобилизация которых возможна в условиях сложившегося производственного потенциала, или необходимость привлечения инвестиций для модернизации производства.

Разновидностями сравнения являются сопоставления с работой других хозяйствующих субъектов той же отрасли народного хозяйства в других странах.

Чем шире круг сравниваемых объектов, тем богаче возможности выявления резервов и распространения передового опыта.

От программы сравнительного анализа, поставленных в ней задач зависит расширение или сокращение круга сравниваемых хозяйствующих субъектов. Если изучаются те стороны деятельности, в которых проявляется общность их социальных, организационных и правовых основ, то их можно сопоставлять без учета различий изготавливаемой продукции, масштабов, техники и технологии производства на каждом из них. Например, сравнительный анализ использования рабочего времени можно проводить на всех предприятиях с одинаковым режимом работы. Если же ставится задача выявить резервы, связанные с характером производства, например экономии материалов, то углубленное изучение этих резервов возможно на предприятиях, выпускающих одинаковую или родственную по технологии изготовления продукцию.

Следует отметить, что сравнительный анализ рациональности использования ресурсов может проводиться только в пределах тех форм объединений хозяйствующих субъектов, внутри которых не действует закон о коммерческой тайне. За этими пределами сравнение уровней затрат и определение факторов, обусловливающих их различия, невозможно, так как эти показатели не доступны аналитику.

Чтобы расширить круг сопоставимых объектов, сравнивают не обобщающие показатели в целом по хозяйствующему субъекту, а частные по отдельным технологическим участкам и операциям, которые могут быть одинаковыми на предприятиях разного производственного профиля и разной структуры.

Любое сравнение в зависимости от содержания изучаемых показателей выдвигает определенные условия для обеспечения правильности вытекающих из него выводов.

Во всех работах, посвященных сравнительному анализу, подчеркивается необходимость добиваться усиления сопоставимости сравниваемых объектов. Однако чаще всего не принимается во внимание, что требования к сопоставимости ужесточаются или снижаются в зависимости от цели анализа. В некоторых случаях даже возникает необходимость сравнения объектов, несопоставимых по тому признаку, по которому проводится сравнение. Например, для установления влияния на эффективность производства его масштабов проводятся сравнения мелких, средних и крупных предприятий, а для определения целесообразности углубления внешнего кооперирования сравниваются предприятия, производящие комплектующие изделия у себя или получающие их со стороны. Следовательно, возможен подбор объектов, резко различающихся по изучаемым признакам, но сходных в остальном.

Особенно сложно проведение международных сравнений, поскольку несопоставимость вызывается различиями в общеэкономической ситуации, покупательной силе валют, организации бухгалтерского учета, степени хозяйственной самостоятельности объектов и другими национальными особенностями.

Вообще же сопоставимость достигается при соблюдении ряда условий, к числу которых относятся: единство оценки (отдельно выявляется влияние изменения оценки), устранение влияния изменения объема и ассортиментной структуры, сравнимость календарных периодов, использование информации и аналитических показателей, формируемых по одинаковой методологии.

Научный аппарат анализа хозяйственной деятельности за последнее время обогатился кластерным анализом. Данный прием многомерного анализа позволяет выделить основные группы факторов, родственные по своему экономическому содержанию, и распределить общую вариацию эффективности хозяйствования между этими группами.

Группировка изучаемых объектов производится кластерным анализом с целью выявления однородных групп и нахождения характерных их признаков.

Кластерный анализ в конкретных ситуациях используется как для группировки объектов, так и для группировки признаков. Поэтому применение методов кластерного анализа позволяет выделять многомерные аномальные наблюдения из исходной совокупности, формировать группы объектов, сходных по результатам производства, создавать группы взаимосвязанных переменных для построения регрессионных моделей показателей эффективности.

При анализе бухгалтерской отчетности в большей мере используются динамические сравнения, т. е. сопоставление изменений данных отчетности по временным периодам. В этом случае основные формы отчетности составляются за несколько лет или за несколько кварталов, месяцев, что позволяет обосновать тенденции изменения показателя, его динамику. Исключение типичных (чрезвычайных) факторов дает возможность обосновать устойчивые тренды показателей.

Следующим весьма важным приемом качественного анализа являются группировки, которые широко используются и в статистике. Однако имеется принципиальное различие в их применении в статистике и анализе. В статистике группировки объектов наблюдения по сходству их политико-экономической природы являются необходимой предпосылкой получения содержательных научно обоснованных средних величин, правильно характеризующих изучаемые совокупности, т. е. используются для обобщения и типизации явлений. В анализе, наоборот, группировки служат для раскрытия содержания средних, для выяснения влияния отдельных единиц на эти средние.

Часто используется группировка по разделам бизнес-плана – по факторам техники, технологии, организации производства и управления, а также по финансово-экономическим условиям.

Особенно большое значение имеют группировки при анализе консолидированных отчетов, так как они позволяют выделить отстающие хозяйствующие субъекты, сосредоточить на них внимание и таким путем изыскать и мобилизовать скрытые резервы улучшения их деятельности.

Группировки помогают разобраться в сущности анализируемых явлений и процессов, систематизировать материалы анализа, найти и привести в действие резервы повышения эффективности деятельности.

Прием выделения «узких мест» применяется для выяснения того, какие участки или какие виды ресурсов сдерживают повышение эффективности деятельности, от каких участков в решающей мере зависит существенное улучшение работы. Этот прием широко используется на практике, в особенности для рациональной организации поиска резервов.

Изучение в первую очередь «узких мест» усиливает оперативность анализа, действенность его выводов и в то же время снижает затраты труда на его проведение. Так, по особенно дорогостоящим материалам следует прежде всего выявить возможности их более экономного расходования или замены (например, цветных или драгоценных металлов). При изучении использования оборудования необходимо особое внимание обратить на те его виды, которые сдерживают увеличение выпуска продукции.

Наряду с анализом «узких мест» важно изучить ведущие звенья, определяющие рост эффективности производства, например своевременность ввода в эксплуатацию новых мощностей, поступления сырьевых ресурсов, привлечения работников.

Метод выделения «узких мест» может быть эффективно использован в том случае, когда анализируется и сопоставляется отчетность актуальных производственных единиц (бизнес-единиц).

Наиболее широко при анализе отчетности используется балансовый метод, который эффективен при анализе движения запасов, денежных средств, дебиторской и кредиторской задолженности, когда определяются остатки на конец года с учетом остатков на начало года, поступления и списания резервов в течение года.

Балансовый прием используется также как вспомогательный для проверки расчетов, произведенных другими специалистами аналитическими приемами (факторный метод, метод ценных подстановок и т. п.).

Сравнение показателей анализируемого периода с показателями предшествующих периодов (предыдущего месяца, квартала, года) дает возможность оценить темпы развития хозяйствующего субъекта и, в известной степени, напряженность заданий бизнес-плана на анализируемый период. С этой целью проводится также там, где это возможно, сопоставление планируемых величин показателей с их нормативными уровнями.

Сравнение с экономическим потенциалом анализируемого объекта позволяет определить, в какой мере он приблизился к наивысшему уровню использования ресурсов и эффективности деятельности. В современной практике анализа этот вид сравнения применяется не комплексно, а по отдельным показателям – например, по коэффициентам использования календарного фонда времени работы оборудования или же полезного использования сырья. В перспективе он должен занять ведущее место, так как способствует объективной оценке степени использования хозяйствующим субъектом своего потенциала.

Чтобы более полно выявить резервы, сравнения проводятся не только в рамках анализируемого объекта, но и с другими объектами, т. е. они поднимаются на качественно новый уровень – сравнительного межхозяйственного анализа.

Сравнительный анализ применяется для определения размеров и причин различий в использовании ресурсов и эффективности деятельности, для мобилизации внутренних резервов сравниваемых хозяйствующих субъектов (или отдельных их участков) путем распространения выявленного передового опыта.

Сравнение со среднеотраслевыми показателями позволяет определить, какое место занимает анализируемый хозяйствующий субъект в отрасли, относится ли он к числу передовых, средних или отстающих.

Сравнение с плановыми и отчетными показателями наиболее эффективно работающего хозяйствующего субъекта, а внутри него – с показателями передовых участков и лучших работников дает возможность выявить резервы, мобилизация которых возможна в условиях сложившегося производственного потенциала, или необходимость привлечения инвестиций для модернизации производства.

Разновидностями сравнения являются сопоставления с работой других хозяйствующих субъектов той же отрасли народного хозяйства в других странах.

Чем шире круг сравниваемых объектов, тем богаче возможности выявления резервов и распространения передового опыта.

От программы сравнительного анализа, поставленных в ней задач зависит расширение или сокращение круга сравниваемых хозяйствующих субъектов. Если изучаются те стороны деятельности, в которых проявляется общность их социальных, организационных и правовых основ, то их можно сопоставлять без учета различий изготавливаемой продукции, масштабов, техники и технологии производства на каждом из них. Например, сравнительный анализ использования рабочего времени можно проводить на всех предприятиях с одинаковым режимом работы. Если же ставится задача выявить резервы, связанные с характером производства, например экономии материалов, то углубленное изучение этих резервов возможно на предприятиях, выпускающих одинаковую или родственную по технологии изготовления продукцию.

Следует отметить, что сравнительный анализ рациональности использования ресурсов может проводиться только в пределах тех форм объединений хозяйствующих субъектов, внутри которых не действует закон о коммерческой тайне. За этими пределами сравнение уровней затрат и определение факторов, обусловливающих их различия, невозможно, так как эти показатели не доступны аналитику.

Чтобы расширить круг сопоставимых объектов, сравнивают не обобщающие показатели в целом по хозяйствующему субъекту, а частные по отдельным технологическим участкам и операциям, которые могут быть одинаковыми на предприятиях разного производственного профиля и разной структуры.

Любое сравнение в зависимости от содержания изучаемых показателей выдвигает определенные условия для обеспечения правильности вытекающих из него выводов.

Во всех работах, посвященных сравнительному анализу, подчеркивается необходимость добиваться усиления сопоставимости сравниваемых объектов. Однако чаще всего не принимается во внимание, что требования к сопоставимости ужесточаются или снижаются в зависимости от цели анализа. В некоторых случаях даже возникает необходимость сравнения объектов, несопоставимых по тому признаку, по которому проводится сравнение. Например, для установления влияния на эффективность производства его масштабов проводятся сравнения мелких, средних и крупных предприятий, а для определения целесообразности углубления внешнего кооперирования сравниваются предприятия, производящие комплектующие изделия у себя или получающие их со стороны. Следовательно, возможен подбор объектов, резко различающихся по изучаемым признакам, но сходных в остальном.

Особенно сложно проведение международных сравнений, поскольку несопоставимость вызывается различиями в общеэкономической ситуации, покупательной силе валют, организации бухгалтерского учета, степени хозяйственной самостоятельности объектов и другими национальными особенностями.

Вообще же сопоставимость достигается при соблюдении ряда условий, к числу которых относятся: единство оценки (отдельно выявляется влияние изменения оценки), устранение влияния изменения объема и ассортиментной структуры, сравнимость календарных периодов, использование информации и аналитических показателей, формируемых по одинаковой методологии.

Научный аппарат анализа хозяйственной деятельности за последнее время обогатился кластерным анализом. Данный прием многомерного анализа позволяет выделить основные группы факторов, родственные по своему экономическому содержанию, и распределить общую вариацию эффективности хозяйствования между этими группами.

Группировка изучаемых объектов производится кластерным анализом с целью выявления однородных групп и нахождения характерных их признаков.

Кластерный анализ в конкретных ситуациях используется как для группировки объектов, так и для группировки признаков. Поэтому применение методов кластерного анализа позволяет выделять многомерные аномальные наблюдения из исходной совокупности, формировать группы объектов, сходных по результатам производства, создавать группы взаимосвязанных переменных для построения регрессионных моделей показателей эффективности.

При анализе бухгалтерской отчетности в большей мере используются динамические сравнения, т. е. сопоставление изменений данных отчетности по временным периодам. В этом случае основные формы отчетности составляются за несколько лет или за несколько кварталов, месяцев, что позволяет обосновать тенденции изменения показателя, его динамику. Исключение типичных (чрезвычайных) факторов дает возможность обосновать устойчивые тренды показателей.

Следующим весьма важным приемом качественного анализа являются группировки, которые широко используются и в статистике. Однако имеется принципиальное различие в их применении в статистике и анализе. В статистике группировки объектов наблюдения по сходству их политико-экономической природы являются необходимой предпосылкой получения содержательных научно обоснованных средних величин, правильно характеризующих изучаемые совокупности, т. е. используются для обобщения и типизации явлений. В анализе, наоборот, группировки служат для раскрытия содержания средних, для выяснения влияния отдельных единиц на эти средние.

Часто используется группировка по разделам бизнес-плана – по факторам техники, технологии, организации производства и управления, а также по финансово-экономическим условиям.

Особенно большое значение имеют группировки при анализе консолидированных отчетов, так как они позволяют выделить отстающие хозяйствующие субъекты, сосредоточить на них внимание и таким путем изыскать и мобилизовать скрытые резервы улучшения их деятельности.

Группировки помогают разобраться в сущности анализируемых явлений и процессов, систематизировать материалы анализа, найти и привести в действие резервы повышения эффективности деятельности.

Прием выделения «узких мест» применяется для выяснения того, какие участки или какие виды ресурсов сдерживают повышение эффективности деятельности, от каких участков в решающей мере зависит существенное улучшение работы. Этот прием широко используется на практике, в особенности для рациональной организации поиска резервов.

Изучение в первую очередь «узких мест» усиливает оперативность анализа, действенность его выводов и в то же время снижает затраты труда на его проведение. Так, по особенно дорогостоящим материалам следует прежде всего выявить возможности их более экономного расходования или замены (например, цветных или драгоценных металлов). При изучении использования оборудования необходимо особое внимание обратить на те его виды, которые сдерживают увеличение выпуска продукции.

Наряду с анализом «узких мест» важно изучить ведущие звенья, определяющие рост эффективности производства, например своевременность ввода в эксплуатацию новых мощностей, поступления сырьевых ресурсов, привлечения работников.

Метод выделения «узких мест» может быть эффективно использован в том случае, когда анализируется и сопоставляется отчетность актуальных производственных единиц (бизнес-единиц).

Наиболее широко при анализе отчетности используется балансовый метод, который эффективен при анализе движения запасов, денежных средств, дебиторской и кредиторской задолженности, когда определяются остатки на конец года с учетом остатков на начало года, поступления и списания резервов в течение года.

Балансовый прием используется также как вспомогательный для проверки расчетов, произведенных другими специалистами аналитическими приемами (факторный метод, метод ценных подстановок и т. п.). [6]

4. Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Глобализация рынков товаров и капиталов в последнее время существенно повысила требования к качеству публичной бухгалтерской (финансовой) отчетности. Применение МСФО призвано сделать финансовую отчетность различных организаций сопоставимой и полезной в принятии экономических решений. Отчетность содержит данные о прошлых финансовых результатах, о текущем финансовом положении, что дает возможность финансовым аналитикам оценить перспективы экономического развития и будущие риски. Однако информация, содержащаяся в финансовой отчетности, составленной по МСФО, не в состоянии удовлетворить потребности любых пользователей. Принципы подготовки и составления финансовой отчетности предполагают, что финансовое положение, зависящее от имеющихся в распоряжении предприятия экономических ресурсов, их размещения и ликвидности, способности адаптироваться к изменениям внешней среды, определяется отчетным бухгалтерским балансом. [1,с. 25]

Бухгалтерский баланс является главным источником информации об имущественном положении организации. [1, с.26]

Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Структура и группировка данных баланса не раз претерпевала существенные изменения. Но в любом случае должно сохраняться балансовое равенство. [1,с. 26]

В России это равенство выглядит так:

Актив = Пассив. [1,с. 26]

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

Актив = Обязательства + Собственный капитал. [1,с. 26]

В исследуемой организации активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. [1,с. 26]

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. [2,с. 19]

В МСФО дается следующее определение этих элементов отчетности. Активы - это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем. [2,с. 19]

Обязательства - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду. Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств. [2,с. 20]

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства). [2,с. 21]

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. [2,с. 21]

Капитал в балансовом уравнении отражается как остаточный, и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров. [2, с.22]

Полученные данные в балансе можно подвергать некоторой аналитической обработке с целью выявления закономерностей и тенденций развития организации. Комплекс аналитических процедур при анализе финансовой отчетности по МСФО представлен на рисунке 1. [2,с. 22]

┌─────────────────────────────────────────────────┐

│ Аудиторское заключение │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Счетная проверка статей отчетности │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Исправление ошибок прошлых лет и реклассификации│

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│ Аналитика отчетности по МСФО │

└────────────────────────┬────────────────────────┘

\│/

┌─────────────────────────────────────────────────┐

│Полнота раскрытия информации в отчетности по МСФО│

└─────────────────────────────────────────────────┘

Рис. 1 Этапы проверки финансовой отчетности, составленной по МСФО

Счетная проверка статей финансовой отчетности обязательно проводится организацией перед выпуском отчетности и подразумевает полное внутреннее соответствие не только числовой информации, но и используемых наименований. Отсутствие ошибок в представленной отчетности, как правило, свидетельствует и о качестве ее составления. При счетной проверке бухгалтерского баланса обращается внимание на сбалансированность статей баланса. [2,с. 23]

В соответствии с МСФО 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки" исправление ошибок прошлых лет должно отражаться начиная с финансовой отчетности того года, когда ошибка была впервые допущена, и сопровождается описанием ее эффекта на статьи отчетности, а также на величину активов, прибыли и собственных средств. [3,с. 27]

Оставшиеся аналитические процедуры анализа финансовой отчетности по МСФО можно представить как оценку доходности, ликвидности, достоверности капитала, качества активов и качества управления организацией (табл. 1). [3,с. 27]

Таблица 1

Анализ финансовой отчетности

|

Оценка достоверности капитала |

Оценка качества активов |

Оценка качества управления организацией |

Оценка доходности |

Оценка Ликвидности |

|

Анализ состава источников средств Анализ состава учредителей организации с точки зрения их финансового положения и репутации |

Состав и структура баланса Анализ концентрации в составе активов Анализ адекватности резервов, сформированных под обесценение активов |

Зависимость от операций со связанными сторонами Наличие в деятельности организации нестандартных для нее операций в сочетании со снижением прибыльности Информация о собственниках и вознаграждении менеджерам |

Рентабельность продаж в динамике Анализ влияния однократных операций на эффективность хозяйственной деятельности |

Разрыв ликвидности между активами и обязательствами Наличие у организации возможности экстренного получения ресурсов Описание внутренней политики организации по управлению ликвидностью |

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов). [3,с. 30]

При вертикальном построении баланса равенство преобразуется в следующее уравнение:

Активы - Обязательства = Собственный капитал. [3,с. 30]

При такой группировке ООО «Мартен», его собственники без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации. [3,

с. 32]

В соответствии с классификацией по участию в обороте ПБУ 9/99 на ООО «Мартен» средства в активе баланса объединяются в следующие разделы: "Внеоборотные активы" (срок обращения более 12 месяцев) и "Оборотные активы" (срок обращения менее 12 месяцев), а источники образования этих средств в пассиве в разделы: "Капитал и резервы", "Долгосрочные обязательства", "Краткосрочные обязательства".[3,с. 32]

По МСФО баланс рекомендуется строить, начиная с краткосрочных (текущих) активов, т.е. по мере ликвидности активов; затем представляются краткосрочные и долгосрочные обязательства и затем капитал. Также можно представлять баланс в виде последующего показа активов, обязательств и капитала. Активы, обязательства и капитал – это элементы баланса, которые представлены линейными статьями, названия которых удобны для понимания пользователей и соответствуют наименованию объекта учета. В России названия статей носят унифицированный характер и изменению не подлежат. В МСФО же, например, статью «Счета к получению» можно переименовать в «Расчеты с покупателями». [3,с. 41]

5.Заключение

По бухгалтерскому балансу организации ООО «Мартен» можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия, а так же финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Таким образом, можно сделать вывод, что бухгалтерский баланс ООО «Мартен» является реальным средством коммуникации, благодаря которому его руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием.

Также можно смело заявить, что именно те аспекты, которые мы можем увидеть в бухгалтерском балансе данного предприятия, являются главными для любого предприятия. То есть бухгалтерский баланс является основой бухгалтерской отчетности.

Величины хозяйственных средств, отраженных в балансе ООО «Мартен» и находящихся в распоряжении организации, не совпадают. Это происходит по нескольким причинам. Во-первых, не все виды средств отражены в той оценке, которая соответствует их реальной стоимости на момент составления баланса. Во-вторых, организация может распоряжаться средствами, которые ей не принадлежат, но которые находятся у нее во временном пользовании или хранении.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 “Бухгалтерская отчетность организации” требованиям, при составлении бухгалтерских отчетов и балансов ООО «Мартен» она обеспечена соблюдением следующих условий:

- полнотой отражения за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Совокупность всех полученных результатов позволяет констатировать, что задачи работы решены, а цель исследования выполнена.

Список источников:

1. Анненков А.П. Международные стандарты и хозяйственная деятельность предприятий // Международный бухгалтерский учет. 2009. № 9. С. 25-27.

2. Безбродова Т.Н. Анализ бухгалтерского баланса организаций по МСФО // Финансовая газета. 2008. №8. С.18-25.

3. Суворов А.В. Требования к раскрытию учетной информации по МСФО: бухгалтерский баланс // Международный бухгалтерский учет. 2008. № 18. С. 25-41.

4. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»: Приказ Минфина РФ № 43н от 06.07.1999.

5.Приказ Минфина РФ от 6 октября 2008 г. N 106н

"Об утверждении положений по бухгалтерскому учету"

Система ГАРАНТ: http://base.garant.ru/12163097/#ixzz4vUvmHALV

6.Анализ финансовой деятельности под ред. О.В. Ефимовой, М.В. Мельник;

7. Гражданский кодекс Российской Федерации (с изменениями и дополнениями).

8. Налоговый кодекс РФ.

9. Федеральный закон «Об обществах с ограниченной ответственность» от 08.02.1998 г. № 14-ФЗ.

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ №34н от 29.07.1998.

- Бухгалтерский баланс организации и порядок его составления. ЗАО «Вымпел»

- Учет труда и заработной платы (Задачи учета труда и заработной платы)

- Интернет-маркетинговые решения для канцелярского магазина (Теоретические аспекты исследования Интернет-маркетинга)

- Преимущества и недостатки инструментов интегрированных коммуникаци

- Алгоритмизация как обязательный этап разработки программы. (ПОНЯТИЕ АЛГОРИТМА. СВОЙСТВО И ВИДЫ АЛГОРИТМОВ)

- Применение объектно-ориентированного подхода при проектировании информационной системы (основы объектно-ориентированного подхода)

- Ценные бумаги и их влияние на денежные потоки предприятия. ОАО «Костромской ювелирный завод»

- Digital кампания продвижение бренда средств гигиены на узком сегменте рынка (SALTON)

- Проблема лидерства. Стили руководства и их влияние на коллектив.(Общие понятие лидерства)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИЙ УПРАВЛЕНИЯ В СИСТЕМЕ МЕНЕДЖМЕНТА.

- Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности»

- Метонимические фразеологизмы в современном языке прессы (на примере английского языка)