Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ И НАЛОГОВОЙ ПОЛИТИКИ)

Содержание:

Введение

На современном этапе в цивилизованном обществе налоги являются основной формой дохода государства. Наряду с данной исключительно финансовой функцией, налоговый механизм используется в качестве инструмента экономического воздействия государства на общественное производство, его структуру и динамику, на состояние научно-технического прогресса. Бесспорна прямая зависимость пополнения бюджетов различных уровней в стране посредством налоговых поступлений в общем, а также за счет мероприятий политики государства в сфере налогообложения. Задачи осуществления ключевых направлений налоговой политики государства затрудняются отрицательными темпами роста базисных показателей социально-экономического развития России.

Налоговая политика представляет собой систему регулирования экономики с помощью изменений государственных расходов и налогов. Так, данные регуляторы занимают место основных инструментов фискальной политики. В свою очередь фискальная политика может оказывать как благоприятное, так и в значительной степени болезненное воздействие на устойчивость национальной экономики. Кроме того, налоговая политика – это один из инструментов государственного воздействия на экономические процессы и характеризуется как система государственных мероприятий в сфере налогов и сборов[1].

Одним из важных видов деятельности любого государства является формирование государственных доходов. Государственный доход – это финансовые (денежные) ресурсы, поступившие из разных видов источников в распоряжение государства и используемые им для решения своих задач и осуществления функций.

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства.

Налоги являются одним из инструментов образования доходов государства. Обычно налоги взимаются для того, чтобы обеспечить разнообразные уровни государственной власти необходимой платежеспособностью.

Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. В российской экономике в настоящее время налоговые доходы консолидированного бюджета недостаточны для реализации социально-экономических задач ее развития. Следовательно, важным и актуальным является определение рациональной и эффективной налоговой системы государства и механизмов ее функционирования с целью увеличения доходов консолидированного бюджета.

В перспективе налоговой системе нашей страны необходимо разработать такой механизм, в котором налоги будут играть роль в условиях рыночных отношений одного из наиболее эффективных инструментов государственного управления экономикой. Поддержание на должном уровне эластичность налоговой системы - важное условие сбалансированности государственной казны[2].

Объектом исследования в выпускной квалификационной работе выступает налоговая система и налоговая политика в федеративном государстве. Предметом исследования представляет собой налоговые доходы бюджетов всех уровней и проблемы их исполнения.

Цель работы - рассмотрение основных направлений совершенствования налоговой системы России на основе анализа налоговой системы РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть понятие и сущность налоговой системы и налоговой политики.

2. Провести анализ действующей налоговой системы РФ.

3. Предложить пути совершенствования налоговой системы РФ.

В работе использованы методы сравнительного анализа, системного анализа, методы обобщения и синтеза.

В качестве теоретической базы исследования использовалась учебная и специальная периодическая литература, Интернет-источники, законодательные и нормативно-правовые акты.

Структура работы состоит из введения, основной части работы, разбитой на три главы, заключения, библиографического списка.

ГЛАВА 1 ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ И НАЛОГОВОЙ ПОЛИТИКИ

1.1 Понятие, виды и сущность налоговой системы и налоговой политики

В наиболее широком смысле под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж[3].

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, можно заключить, что к налогам не относятся платежи, необходимость в уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти[4].

Налоги являются одним из инструментов формирования доходов государства. Зачастую налоги взимаются для того, чтобы обеспечить необходимой платежеспособностью разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов.

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс представляет собой принудительное отчуждение некоторой части национального дохода и заключает в себе направленность от налогоплательщика к государству.

Налоговая система – это комплекс таких элементов, как законодательство о налогах и сборах, совокупность налогов и сборов, плательщиков налогов и сборов, а также системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации[5] выделяется два основных понятия налоговой системы: налог и сбор.

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Сбор представляет собой обязательный взнос, плата которого обуславливает одно из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации[6] устанавливает, что каждый обязуется уплачивать установленные законодательством налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов.

На современном этапе развития налоговой системы налоги наделены тремя базисными функциями, а именно фискальной, экономической и социальной. Обратимся к более подробному рассмотрению каждой их них.

Так, фискальная функция представляет собой сбор денежных средств с целью создания различных государственных денежных фондов и материальных условий для дальнейшего эффективного функционирования государства.

В свою очередь экономическая функция характеризуется использованием налогов как инструмент перераспределения национального дохода, воздействия на сдерживание или расширение производственных мощностей, стимулируя предпринимателей в совершенствовании различных видов хозяйственной деятельности. Данная функция зачастую носит название распределительной.

Наконец, социальная функция включает в себя механизм по поддержанию социального равновесия посредством изменения соотношения между доходами отдельных социальных групп для сглаживания различий между ними.

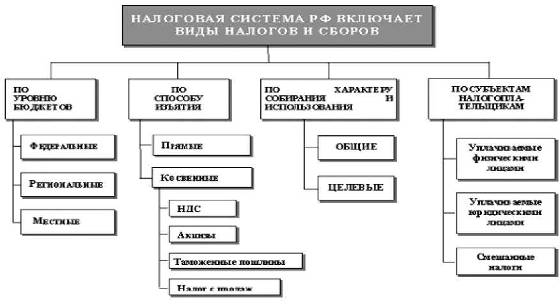

Рис. 1.1 - Виды и классификации налогов[7]

Рассмотрим виды налогом согласно способу изъятия:

Прямые налоги представляют собой налоговые сборы, связанные с доходом или имуществом налогоплательщика. Вместе с тем прямые налоги классифицируются на личные и реальные[8].

Личные налоги характеризуются тем, что представляют собой подоходный, налог на доходы от денежных капиталов, налог на прибыль корпораций, налог на сверхприбыль, налог на прирост капитала, налог с дарений и наследств, а также имущественный и подушный налоговые сборы.

В свою очередь реальные налоги стали распространяться преимущественно в первой половине XIX века. К ним принято относить подомовой, поземельный, промысловый, а также налог на ценные бумаги.

К косвенным налогам и сборам относятся налог на добавленную стоимость, акцизы, налог с оборота, налог с продаж.

Стоит отметить, что федеральные налоги взимаются на всей территории РФ по единым ставкам.

Рис. 1.2 – Система налогов и сборов в РФ

На рисунке 1.3[9] представлена классификация региональных налогов и сборов.

Так, в качестве налогов субъектов федерации выступают налоги на имущество организаций, транспортный налог и налоги на игорный бизнес.

Налог на имущество организаций

Транспортный налог

Региональные налоги и сборы

Налог на игорный бизнес

Рису. 1.3 - Региональные налоги и сборы

Наконец, последний подвид включает в себя местные налоги и сборы. Они представлены на рисунке 1.4.

Так, местные налоги включают в себя налог на имущество физических лиц и земельный налог.

Налог на имущество физических лиц

Местные налоги и сборы

Земельный налог

Рисунок 1.4 - Местные налоги и сборы

В соответствии с целевым использованием налоги подразделяются на специальные и общие. Обратимся к рассмотрению последних. Общие налоговые сборы введены с целью финансирования капитальных и текущих затрат бюджета, без фиксирования каким-либо установленным типом расхода. В свою очередь специальные налоги направлены на целевые нужды.

В России на современном этапе развития прогрессивно проводится формирования государственного управления. Одна из самых важнейших его функций это – формирование и поддержка эффективной системы финансов и системы финансового контроля. В любой цивилизованной и экономически развитой стране должен быть порядок в бюджетной и финансовой сфере. Качественный и эффективный финансовый контроль является обязательным условием сильной власти и основы государства. Финансовый контроль является первостепенным звеном в финансовой системе[10].

Налоговая система России признана одной из самых новых в мировой практике. При её начальном образовании изучался и анализировался опыт многих стран. Налоговому контролю в России склонны многие хозяйствующие субъекты т.к. это лучше и эффективнее помогает контролировать их деятельность.

1.2 Основы построения налоговой системы

Субъектом налога (налогоплательщиком) является лицо, на которое в соответствии с законодательством возложена обязанность начислять и уплачивать налоги. В определенных случаях налоги могут быть переложены налогоплательщиком (или по-другому субъектом налога) на иное лицо, которое является конечным его плательщиком. Это происходит преимущественно, когда взимают косвенные налоги. В случае, где отсутствует возможность переложить налог на другого человека, то носитель налога и субъект – одно лицо. В случае, если налог представляется возможным переложить, тогда носитель и субъект не совпадают. Следовательно, под субъектом налоговых платежей подразумевается лицо, обязанное платить налоги. Носитель налога – лицо, его уплачивающее.

Объект налогообложения – это предмет, который подлежит налогообложению. Действующим российским законодательством предусмотрены такие объекты налогообложения как: стоимость реализованных товаров (продукции, работ, услуг); прибыль организации; совокупный доход физических лиц; имущество, которое находится в собственности юридических и физических лиц и др.[11]

Налоговая база характеризуется стоимостной, физической или иной характеристикой объекта налогообложения. База используется для количественного измерения объектов налогообложения и характеризуется величиной, с которой непосредственно начисляется общая сумма налоговых сборов.

Налоговая ставка представлена налоговыми начислениями на единицу налоговой базы. Различают такие налоговые ставки как: процентные и твердые ставки.

Процентные налоговые ставки устанавливаются прямо к налоговой базе. Выделяют следующие ставки: пропорциональные процентные ставки, прогрессивные и регрессивные процентные ставки.

Твердые ставки налогов устанавливаются в абсолютной денежной сумме на каждую единицу налагаемой базы. Данные ставки обычно используются при налогообложении земельным налогом. В России согласно действующему налоговому законодательству данные ставки нашли широкое использование при обложении акцизными сборами[12].

За налоговый период, как правило, принято брать календарный год либо иной период применительно к некоторым налогам, по истечению которого устанавливается база налоговых сборов и начисляется суммарная величина налога. Для заданного вида налога установлен налоговый период, например, год, квартал или месяц. По одному виду налога возможно применение одного или нескольких различных налоговых периодов.

Налоговыми льготами считаются определённого рода преимущества, закрепленные законодательством и предоставляемые некоторым категориям плательщиков налогов, по сравнению с иными плательщиками, включая возможность вовсе не уплачивать налоговые платежи или уплачивать их в наименьшем размере.

Российским законодательством предусматривается следующая система льгот: необлагаемый минимум; снятие налоговых платежей для определенных лиц или категорий плательщиков; снижение размеров налоговой ставки; исключение из объектов налогообложения определенных элементов предмета налога.

Принято выделять следующие принципы, согласно которым обеспечивается построение эффективной налоговой системы:

1) Принцип экономической эффективность., посредством которого налоговая система способствует рациональному использованию ресурсов (трудовых, материальных и финансовых) и развитию предпринимательства;

2) Принцип определенности налогообложения, который практически соединяется воедино с принципом устойчивости налоговой системы;

3) Принцип справедливости налогообложения. Этот принцип является, согласно которому предполагается справедливый подход к разным налогоплательщикам;

4) Принцип простоты налогообложения и минимальный уровень затрат по взысканию налоговых сборов.

Влияние налоговой системы на происходящие экономические процессы и на налогоплательщиков можно отследить в следующих плоскостях:

1) с экономической точки зрения, так как налог - это форма взыскания некоторой части совокупного дохода налогоплательщиков в государственный бюджет с целью дальнейшего перераспределения согласно интересам всего народа;

2) с правовой позиции, так как налоговая система представляет собой совокупность законов, а все недопонимания между государством и налогоплательщиками в конечном счете призваны урегулировать через суды;

3) с психологической и социологической точки зрения, так как воздействие налогов на экономическую жизнь страны включает в себя влияние на субъекты рыночных отношений (как потребителей, так и производителей) в целях вызвать у тех и других определенные действия (либо напротив, воздержаться от совершения каких-либо действий)[13].

В рамках данной работы исследуем принципы построения системы налогов и сборов, представленные на рисунке 1.5[14]:

Рис. 1.5 - Основные принципы налогообложения

Таким образом, как мы видим, система отечественного налогообложения основывается на следующих принципах[15]:

1) принцип всеобщности и равенства налогообложения, при которым каждый должен платить установленные законодательством налоговые платежи;

2) налоги и сборы не могут обладать дискриминационным характером, исключены дифференцированные ставки налоговых взысканий, кроме того, запрещено установление льготных тарифов в соответствии с гражданством физических лиц, формой собственности либо местом происхождения капитала;

3) налоговые сборы не могут носить произвольный характер выплат;

4) не допустимо устанавливать налоговые взыскания, которые выходят за границы единого экономического пространства РФ и вместе с тем прямо либо косвенно накладывают ряд ограничений для свободного перемещения в пределах государственных границ финансовых средств или продукции, либо любыми иными действиями ограничивают или создают барьеры законодательно не запрещенной экономической деятельности физических лиц и юридических предприятий;

5) федеральные налоговые сборы регламентируются Налоговым кодексом РФ. В свою очередь взыскание налогов с субъектов РФ (на региональном уровне), а также муниципальные налоговые сборы регулируются законами субъектов РФ о налогах и (или) сборах и нормативными правовыми актами представительных органов муниципальной власти;

6) при формировании налоговых ставок необходимо в обязательном порядке включать все составные компоненты налогообложения. Вместе с тем акты законодательства о налогах и сборах должны быть сформулированы так, чтобы каждый определенно смог трактовать и знать, какие именно налоговые сборы, когда и в каком установленном порядке он обязан заплатить;

7) все присущие противоречия, сомнения и неясности законодательных актов о налогах и сборах трактуются в пользу того, кто оплачивает налоговые сборы.

Таким образом, на основании анализа теоретических основ налоговой системы можно заключить следующий закономерный вывод - налоговый механизм выступает наиболее эффективным и действенным инструментом государственного регулирования. Так, от показательного функционирования налоговой системы, в целом зависит результативность предпринимаемых экономических решений на уровне как федерации, так и регионов. Правовое регулирование налоговой системы РФ реализуется на базе НК РФ и принятых согласно нему нормативных правовых актов. Фундамент результативности налоговой системы формируют принципы ее структурного построения, несоблюдение которых служит причиной значительных проблем.

ГЛАВА 2 АНАЛИЗ ДЕЙСТВУЮЩЕЙ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Характеристика налогов в Российской Федерации

По мнению современных ученых, действующая налоговая система РФ, выступая важнейшим механизмом регулирования экономики, соответствует не в полной мере сложившимся условиям рыночных отношений. Так, она является запутанной и сложной по начислению налогов, а также по документированию, компьютеризации, составлению отчетности.

Проанализировать налоговые доходы бюджетной системы России в разрезе различных отраслей экономики и выявим отрасль, приносящую государству максимальный объем налоговых доходов, а также изменение структуры этих платежей за исследуемый период.

Основной источник анализа - данные Федеральной налоговой службы Российской Федерации, представленные в форме 1-НОМ «Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности». Начальный год, за который Федеральная налоговая служба впервые представила данные сведения – 2007г., поэтому он будет представлен базой для сравнения. Данные, касающиеся структуры налоговых платежей по отраслям, раскрыты в приложении 1.

Наглядно видно, что абсолютные показатели собираемости налогов постоянно растут – с 5 441 миллиарда рублей в 2007 г. до 14 388 в 2017 г. (рост в 1,64 раза). Среди основных источников налоговых доходов можно выделить следующие отрасли экономики нашей страны (в порядке убывания):

- добыча полезных ископаемых – 1 660 миллиардов рублей за 2007 г. и 3 809 миллиардов рублей за 2017 г. (рост в 2,3 раза);

- обрабатывающие производства – 852 миллиарда рублей за 2007 г. и 2 897 миллиарда рублей за 2017 г. (рост в 3,4 раза);

- оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 753 миллиардов рублей за 2007 г. и 1 596 миллиардов рублей за 2017 г. (рост в 2,12 раза);

- операции с недвижимым имуществом, аренда и предоставление услуг - 343 миллиарда рублей за 2007 г. и 1 588 миллиардов рублей за 2017 г. (рост в 4,62 раза).

За 2013-2017гг. поступление налоговых платежей постепенно снижается, что наглядно можно увидеть на рисунке 2.1. Но средний темп прироста налоговых платежей за 10 последних лет составляет 164%, при этом все отрасли показали рост собираемости: максимум продемонстрирован такой отраслью, как операции с недвижимым имуществом, аренда и предоставление услуг - 362%, незначительно от него отстает образование (347%), здравоохранение и предоставление социальных услуг (322%), а также гостиницы и рестораны (301%).

Рис. 2.1 - Поступление налогов за 2013-2017 гг.

Следует отметить, что все вышеперечисленные отрасли относятся к сфере услуг, чей рост принес стране дополнительные налоговые доходы. Существенно (на 289% - с 101 до 391 млрд. руб.) выросли налоговые платежи от такой отрасли, как государственное управление и обеспечение военной безопасности и обязательное социальное обеспечение. Ниже среднего уровня был продемонстрирован рост платежей такими отраслями, как добыча полезных ископаемых (130%), оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (112%). Минимальный прирост показали такие отрасли, как транспорт и связь (96%) и рыболовство, рыбоводство (94%).

Далее проанализируем удельный вес каждой отрасли в налоговых доходах бюджетной системы Российской Федерации – он представлен в приложении 2 и на рисунке 2.2.

Рис. 2.2 - Удельный вес отраслей при формировании налоговых доходов бюджетной системы РФ

Из анализа таблицы и на рисунке наглядно можно увидеть, что наибольший удельный вес занимают четыре отрасли, о которых уже упоминалось выше – это добыча полезных ископаемых, обрабатывающие производства, оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, а также операции с недвижимым имуществом, аренда и предоставление услуг – их удельный вес за все исследуемые периоды практически не изменился и колеблется в районе 70% (от 66,3% в 2007 г. до 68,7% в 2017 г.). При этом колебания удельного веса налоговых платежей по каждой отрасли гораздо существеннее: например, удельный вес налоговых платежей такой отрасли, как добыча полезных ископаемых, снизился с 30,5% с 2007 г. до 26,5% в 2017 г., в то время как доля налоговых платежей обрабатывающих производств выросла с 15,7% в 2007 г. до 20,1% в 2017 г.

Существенно увеличился и удельный вес налоговых платежей таких отраслей, как операции с недвижимым имуществом, аренда и предоставление услуг – с 6,3% в начале рассматриваемого периода до 11% в конце. Доля же налоговых платежей, получаемая от отрасли оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, наоборот, снизилась за тот же период с 13,8% до 11,1%. Удельный вес остальных отраслей колебался в пределах менее 2%.

Хочется отметить и улучшение статистического учета в области поступления налогов – удельный вес суммы налогов и сборов, не распределенные по кодам ОКВЭД, значительно снизился (с 5,2% в 2007 г. до 1,4% в 2017 г.), что позволяет говорить о том, что в настоящее время Федеральная налоговая служба предоставляет более точные данные о данных платежах.

Перейдем к более подробному рассмотрению динамики изменения собираемости налоговых платежей по отраслям, приносящим наибольшие налоговые платежи в бюджет (рисунок 2.1).

На основании вышеприведенного графика наглядно видно изменение поступления налоговых платежей и влияние кризиса 2009-12010г. на их размер: все отрасли после кризиса показали снижение налоговых платежей, причем наиболее сильно была затронута добывающая отрасль – ее налоговые платежи снизились существеннее, чем в других отраслях. Однако и рост налоговых платежей от данной отрасли после кризиса также восстановился достаточно быстро. Тем не менее, в 2017 г. произошло существенное снижение налоговых платежей от добывающей отрасли на фоне роста платежей от остальных отраслей – это необходимо учитывать при дальнейшем планировании налоговых поступлений.

Рис. 2.1 - Поступление налоговых платежей от наиболее крупных отраслей в бюджетную систему Российской Федерации за 2007-2017 гг.

Необходимо отметить и плавную кривую роста налоговых доходов от производственных отраслей на протяжении достаточно длительного (11 лет) периода – это говорит о том, что данная отрасль не только развивается, но и становится все более весомым источником налоговых доходов государства, и властям необходимо поддерживать рост данной отрасли путем дальнейших инвестиций, что принесет не только рост ВВП, увеличение количества занятых, но и дальнейший рост налоговых платежей.

Кроме того, следует учитывать тот факт, что большинство нормативных документов претерпевают регулярные изменения, что крайне негативно отражается на качестве как бухгалтерского, так и налогового учета. Схематичное описание налоговой системы РФ представлено на рис. 2.3[16]:

Рис. 2.3 - Структура налоговой системы РФ

МинФин

Имущество плательщиков

Бюджетная система РФ

Формирование законов

Исполнение

Сглаживание противоречий

Контроль за исполнением

Законодательные органы

Суды

Плательщик

Налоговый агент

Банк, судебный пристав

ФНС

Коррупция

Суды

Налоговая система каждой страны является уникальной. Она включает в себя сочетание установленных законом фискальных платежей, организационную структуру их исполнения и соответствующий механизм контроля за исполнением, кроме того, сочетание неформальных институтов.

Какие-либо поступки общества в сфере экономики аналогично с иными областями жизни, принимаются во внимание и берутся в учет и формальными, и неформальными институтами. Но куда более сильнее оказывает влияние на поведение людей именно неформальные институты. Иными словами, формальные институты действуют только в рамках неформальных. Неформальные правила наделены правом изменять итоги действия законов формальных прямо до противоположного.

На сегодняшний день в России данная тенденция довольно ярко выражена. Самой трудноразрешимой можно назвать ситуацию, где формальные институты вступают в противоречие с неформальным. Это толкает общества на необходимость в нарушении формальных законов и, как следствие, несение ответственности за данные нарушения, в том числе в ряде случаев и уголовной. Однако примечателен тот факт, что вся суровость наказания никак не способствует тенденции к снижению числа преступлений. Здесь имеет место ярко выраженное противоречие между формальными и неформальными законами, вследствие чего стремительный рост демонстрирует коррупция и беззаконие.

На сегодняшний день, к сожалению, подобные ситуации можно увидеть в России, в особенности в области взыскания налогов и налогообложения. Статьей 57 Конституции РФ установлено, что «каждый обязан платить законно установленные налоги и сборы».[17] Таким образом, в вопросах уплаты налогов прослеживается явное противоречие.

Подводя итоги, можно сделать вывод, что в настоящее время налоговые доходы играют важнейшую роль в наполнении бюджета нашей страны, а среди основных отраслей – источников налоговых доходов роль добывающих производств снижается в то время, как обрабатывающих растет. Также все большую роль в доходах государства стало играть налогообложение сферы услуг, в частности, таких отраслей, как операции с недвижимым имуществом, аренда и предоставление услуг; образование; медицинского обслуживания и предоставление социальных услуг; услуги гостиниц и ресторанов, продемонстрировавших наибольший рост за исследуемый период. Властям следует обратить внимание на эти отрасли как все более важный источник налоговых доходов бюджетов.

2.2 Анализ структуры и динамики налоговых платежей в бюджетную систему РФ

Анализ основных показателей налоговой системы представлены, прежде всего, в структуре бюджета РФ. На основе сведений Министерства финансов России изучим структуру доходов бюджета, и исследуем динамику изменений налоговых отчислений, полученных в течении последних 5 лет.

В приложении 3 представлена оценка исполнения бюджета. В этой структуре перечислены полученные доходы государственного бюджета.

Статистика отражает градацию полученных доходов бюджета: нефтегазовые и ненефтегазовые доходы, а также налоговые платежи: налог на добавленную стоимость; акцизные налоги; налог на прибыль; налог, накладываемы на доходы физических лиц; ввозные тарифные пошлины; страховые взносы в ФСС и прочие налоговые поступления.

Для исследования динамики изменений представим расчет темпа прироста (приложение 3), а результаты представим на рисунке 2.4.

Доходы выросли за 5 лет на 16,25, но что можно сказать о росте структуры налогов в бюджете.

Налог на прибыль за 2013-2017гг вырос на 21,7%, наибольший прирост по налогу выражен в периоде 2014-2015гг (+14,9%), однако этому периоду предшествовало сокращение налога на 12%. В целом налог на прибыль на текущий день имеет тенденцию к сокращению, но тем не менее динамика остается положительной: в 2016г +9,4%, в 2017 г +6,3%.

Рис 2.4 - Динамика основных налогов в структуре бюджета России за 2013-2017гг[18], %

Налог, полученной от акцизов имеет негативную динамику: за 2011-2016г полученный доход от акцизов составил 64,2%, но в 2015г прирост 0,4% сменился приростом в 2016 – 0,0%.

Налог на добавленную стоимость в 2016г сократился на 0,1%. При этом в 2014-2015г прирост составляя +11% и +7,7% соответственно.

На следующей диаграмме (см. рис. 2.5) представлена структура налоговых платежей от общего объема доходов бюджета.

Преимущественна доля налогов – налог на прибыль и отчисления, полученные от обязательного медицинского страхования. Существенная доля налогов в структуре бюджета также представлена частью платежей НДС.

Рис 2.5 - Структура налогов в системе бюджета РФ за 2012-2017гг, %

Несмотря на то, что прирост 2017г к 2012г вырос в большинстве структуры налоговых платежей - за последние несколько лет установилась негативная динамика налоговой системы (табл.2.1).

Таблица 2.1 - Динамика налогов в системе бюджета РФ за 2012-2017гг,

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Прочие |

591,1 |

571,1 |

520,7 |

531,5 |

477,7 |

439,6 |

|

ОМС |

3009,9 |

3198 |

3574,5 |

4102,1 |

4763,3 |

4304,2 |

|

НДФЛ |

918,5 |

994,8 |

1179,7 |

1126,9 |

1035,9 |

877 |

|

Налог на прибыль |

3206,1 |

2799,7 |

2406,3 |

2496,4 |

2519,8 |

2267,9 |

|

Акцизы |

641,6 |

660,9 |

690,7 |

680,8 |

635,9 |

572,6 |

|

Всего |

8367 |

8225 |

8371.9 |

8938 |

9433 |

8461 |

В консолидированный бюджет Российской Федерации в январе 2017 года поступления оценивались в 8459,1 миллиона рублей, что на 7,2% меньше, чем в январе 2016 года. Повлияли возвраты переплаты по налогу на прибыль и отрицательная динамика поступлений по сбору налога на добычу полезных ископаемых (НДПИ).[19]

На фоне роста импортозамещения однако, за долгое время спада НДС, в 2017 году тенденция была изменена НДС на товары (работы, услуги), реализуемые на территории нашей страны, в федеральный бюджет за январь 2017 года поступило 3230,8 миллиона рублей, или на 12,6% больше, чем в январе 2016 года. Рост на 361 миллион рублей.[20]

Продолжение политики государства в области бесплатной приватизации отразилось на имущественном налоге. Имущественных налогов в консолидированный бюджет Российской Федерации в январе 2017 года поступило 126 миллионов рублей, или в 1,6 раза больше, чем в январе 2016 года. В том числе налога на имущество организаций поступило 8,6 миллиона рублей, или на 23,2% (на 2,6 миллиона рублей) меньше, чем в январе 2016 года.[21]

Динамика снижения НДФЛ скорее обусловлена ростом МРОТ (в 2016г он был повышен дважды: с 01.01.2016г до 6 204 руб., а с 01.01.2016г – достиг 7500 руб.). Но на фоне безработицы сохранилась тенденция к его снижению. Вместе с тем консолидированный национальный бюджет на протяжении всего анализируемого периода не показал отрицательной динамики в поступлениях данного налога (по номинальным значениям). Стоит отметить, что единственным исключением был 2009 год, в котором наблюдалось снижение поступлений на незначительные 0,3%. Вместе с тем в реальном же исчислении поступления налоговых платежей продемонстрировали ярко выраженный упадок в 1998, 2010 и 2014-2015 гг., что говорит об обесценении налоговой базы в следствии инфляции и колебаний курса национальной валюты. Планомерный переход от прогрессивной модели налогообложения индивидуальных доходов к пропорциональному с 2001 г. не сказался на совокупной динамике ни по реальным значениям, ни по номинальным, другими словами, ни показательного увеличения поступлений, ни их снижния не было зафиксировано.[22]

В приложении 4 представлена структура задолженности по налоговым платежам и сборам в консолидированный бюджет РФ по состоянию на 1 января 2017г[23].

Что касается текущего 2017г, то Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии 21 ноября, в День работника налоговых органов. В ноябре состоялось заседание расширенной коллегии ФНС России, итогам работы налоговых органов за 10 месяцев 2017 года и основных задачах до конца года. Так, за 10 месяцев 2017 года в консолидированный бюджет поступило 14,3 трлн рублей, что на 19%, или на 2,3 трлн рублей, больше соответствующего периода 2016 года. В федеральный бюджет поступило 7,5 трлн рублей, что на 1,7 трлн рублей, или на 30% больше, заявил руководитель ФНС России.

При этом, 60% прироста поступлений (1,4 трлн рублей) обеспечили ненефтегазовые доходы, а именно:

- налог на прибыль - 2,9 трлн рублей (на 18,8%, или 451,3 млрд рублей больше).

- НДС - 2,6 трлн рублей (на 12,3%, или 285 млрд рублей больше)

- НДФЛ - 2,5 трлн рублей (на 8%, или 188 млрд рублей больше).

- акцизы - 1,3 трлн рублей (на 18,4%, или 195,4 млрд рублей больше).[24]

В 2017 году налогоплательщикам направлено 660 тысяч автоматических требований, в результате они представили 90 тысяч уточненных деклараций с ростом НДС к уплате на 69 млрд рублей.

Исходя из этого, можно сделать вывод о том, что многообразные составные элементы бюджетной системы нашей страны в различных пропорциях подвержены отрицательным последствиям внешних шоков. Мы акцентировали выше внимание на том, что лучшим образом с влиянием внешних справляются налоги на доходы физических лиц и НДС.

На современном этапе развития налоговой системы федеральный бюджет во многом формируется посредством того фундамента, который составляю три ключевые источника, а именно это налог на добычу полезных ископаемых и НДС. В процентном соотношении на долю данных налоговых сборов приходится порядка 75% всех доходов бюджета государства. Другими словами, мы можем заключить, что на сегодняшний день по факту федеральный бюджет формируется посредствами наиболее стабильных и устойчивых к внешним шокам налоговых доходов (таможенные пошлины и НДПИ) и одного «устойчивого» (со всеми специфическими особенностями, приведенными выше). Результаты рассмотрения анализируемого периода свидетельствуют о том, что распределение и порядок зачисления разных налоговых платежей на счета бюджетов бюджетной системы множество раз подергался изменениям, однако на протяжении буквально последнего десятилетия данные изменения были уже не столь глобальны по своему содержанию.

Подводя итоги изучения 2017г, стоит отметить рост налоговых доходов, и эффективную работу с другими ведомствами. Рост поступлений по итогам совместных проверок составил 17% (на 22 млрд рублей больше 2016г). Кроме того, за девять месяцев 2017 года по проверкам с использованием информации ФТС России дополнительно начислено 60 млрд рублей налогов.

Таким образом, проведя анализ действующей налоговой системы РФ, можно сделать следующие выводы.

Завершен первый этап реформы контрольно-кассовой техники, которая автоматически передает данные о покупках-продажах в налоговые органы. Более 470 тысяч налогоплательщиков зарегистрировали 1,4 млн касс, что превышает дореформенный парк касс на 20%. Ежедневно пробивается более 100 млн чеков, ежемесячная выручка превышает 2 трлн рублей.

В России налоговая система распространяет свое действие на всей ее территории. Это единая система налогообложения государства, которая относится сразу к трем уровням различных платежей. Единство системы налогообложения в нашей стране проявляется в первую очередь в том, что повсюду распространяют свое действие (либо же могут быть установлены органами государственной власти субъектов Российской Федерации и органам муниципального самоуправления) одинаковые виды налогов. Кроме того, единство проявляется в том, что отражает равноправие по конкретизации объектов налогообложения между субъектами различных уровней.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

В 2017 г. началась работа по совершенствованию налоговой системы России, которая должна быть реализована путем внесения изменений в налоговое законодательство в 2018 г., чтобы эти изменения начали действовать с 2019 г. Эта работа должна найти отражение в изменении налоговой политики страны на среднесрочную перспективу в целях обеспечения стабильности налоговой системы и обоснованной дифференциации налоговой нагрузки в отраслевом разрезе. В то же время отчетные данные Федеральной налоговой службы России за последние годы, несмотря на сложные экономические условия, свидетельствуют о положительных результатах ее работы.

Основные направления налоговой политики государства на 2018 и плановые 2019-2020 годы можно посмотреть в проекте «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов», размещенном на официальном сайте Министерства финансов Российской Федерации 03.10.2017.

В проекте этого документа декларируется:

1) неповышение уровня налоговой нагрузки для добросовестных налогоплательщиков;

2) завершение работы по систематизации правил установления и взимания неналоговых платежей;

3) сокращение теневого сектора экономики в результате изменения администрирования доходных поступлений за счет:

- полного охвата розничной торговой сети онлайн-кассами, которая обеспечивает онлайн-передачу данных на серверы ФНС;

- интеграции информационных систем и систем управления рисками налоговых и таможенных органов;

- создание системы сквозной прослеживаемости движения товаров от этапа таможенного оформления до реализации конечному потребителю и запуска пилотного проекта по внедрению этого проекта на территории ЕАЭС;

- постепенное распространение систем прослеживаемости (ЕГАИС, маркировка) на другие товарные группы;

- интеграция информационных массивов государственных внебюджетных фондов и налоговой службы;

- запуск единого государственного реестра записей актов гражданского состояния и создание федерального регистра сведений о населении;

- автообмен налоговой информацией с целью борьбы с уклонением от уплаты налогов посредством использования низконалоговых юрисдикций;

4) предоставление инвестиционного налогового вычета по налогу на прибыль (действует с 01.01.2018);

5) включение в состав безнадежных долгов, уменьшающих налогооблагаемую базу по налогу на прибыль, задолженности гражданина, призванного банкротом (действует с 01.01.2018).

6) расширение круга лиц, имеющих право на применение ставки НДС 0% при экспорте за счет отказа от признака иностранного покупателя экспортируемых товаров как условия подтверждения вычета;

7) установление нулевой ставки НДС при реализации услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления расположен на территории Калининградской области (действует с 01.01.2018);

8) уточнение правил взимания таможенного НДС при ввозе товаров физическими лицами;

9) признание налоговыми агентами по НДС покупателей отдельных видов товаров (лома и отходов цветных металлов, вторичных алюминиевых сплавов, сырых шкур) (действует с 01.01.2018);

10) пресечение злоупотреблений с использованием режима единого сельскохозяйственного налога (ЕСХН) за счет признания плательщиков ЕСНХ плательщиками НДС (в соответствии с законом «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 № 335-ФЗ с 01.01.2019 применение ЕСХН не освобождает от НДС);

11) ограничение количества объектов недвижимости (их общей площади), в отношении которых ИП может применять ПСН по такому виду экономической деятельности, как предоставление жилых и нежилых помещений в аренду;

12) уточнение видов деятельности, в отношении которых может применяться ЕНВД и ПСН;

13) закрепление критериев самозанятых граждан, которые освобождаются от уплаты НДФЛ до 01.01.2019;

14) предоставление возможности налоговому агенту уведомлять налогоплательщика НДФЛ о невозможности удержать налог как письменно, так и посредством электронных сервисов;

15) снятие ограничения по возрасту инвалида 1-й или 2-й группы, который находится на обеспечении родителя (усыновителя, попечителя, опекуна) для применения налогового вычета по НДФЛ;

16) уточнение видов деятельности, при осуществлении которых плательщики на УСН будут вправе применять пониженные тарифы страховых взносов;

17) уточнение порядка признания расходов для исчисления НДС при реализации доли в уставном капитале; выходе из состава участников общества; реализации (погашении) ценных бумаг;

18) предоставление льгот по НДПИ организациям, которые реализуют инвестиционные проекты в Дальневосточном регионе;

19) продление увеличенной ставки НДПИ при добыче нефти;

20) изменение в порядке определения показателей, используемых при расчете НДПИ при добыче газа;

21) совершенствование порядка исчисления акцизов, уточнение идентификационных признаков средних дистиллятов;

22) сохранение ставок акцизов на 2018-2019 годы без изменений (кроме бензина и дизельного топлива) и индексация ставок акцизов на 2020 год;

23) установление дифференцированного подхода к определению размера госпошлины за выдачу лицензии на торговлю алкоголем в зависимости от количества мест осуществления деятельности.

Нефтедобывающие компании ожидает введение новой системы налогообложения — налога на добавленный доход (НДД). Предполагается, что он будет распространяться на пилотные объекты, включающие как новые, так и зрелые месторождения. Налоговой базой по этому налогу предполагается установить расчетные доходы от добычи углеводородного сырья за вычетом фактических эксплуатационных и капитальных расходов по разработке участков недр. А ставка по налогу рассматривается на уровне 50%.

Налоги служат отличным инструментом для регулирования. С их помощью государство контролирует развитие деятельности экономических агентов, повышая или понижая размер налога[25].

В современных условиях государства с развитой рыночной экономикой ставят перед налоговой политикой следующие важнейшие цели:

- государственное регулирование экономики, связанное со стимулированием или ограничением хозяйственной деятельности;

- обеспечение финансовых потребностей всех уровней власти, которые позволяют проводить адекватную экономическую и социальную политику, а также выполнять возложенные на них функции;

- реализацию государственной политики регулирования доходов.

Эти цели могут быть достигнуты путем координации экономических процессов для достижения развития общественного производства. Налоговая политика определяет роль налогов в обществе. Она постоянно подвергается изменениям в зависимости от изменения деятельности государства.

Основные направления налоговой политики Российской Федерации на среднесрочную перспективу формулируются в Бюджетном послании Президента РФ Федеральному собранию. Послание Президента Российской Федерации обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения.

В последние годы все большее влияние на формирование налоговых условий оказывают внешнеполитические условия. Высокая зависимость государственного бюджета от нефтегазовой отрасли порождает необходимость постоянного пересмотра налоговый политики, в зависимости от стоимости углеводородов[26].

С 1 января 2018 года в России появятся новые налоги и сборы, нагрузка на бизнес возрастет. Законы о росте налоговой нагрузке на бизнес Госдума приняла в ноябре 2017 г.

Необходимо упомянуть, ранее Президента обещал не повышать налоги до 1 января 2019 года. Формально его обещание исполнено. Ведь он говорил о ставках федеральных налогов, которые не индексируются. Это НДФЛ, взносы, НДС и налог на прибыль. Поэтому до 1 января 2019 года федеральные налоги не вырастут (кроме акцизов). [27]

Вновь широко декларируемая государственная политика на поддержку малого бизнеса и предпринимательства в целом до сих пор остается на позиции благих деклараций. На сегодняшний день уже отмечается фактическое ужесточение налоговой политики. В перспективе 2018-2019 годах никакого снижение на эти категории налогового бремени не предусматривается и даже не рассматривается. Правительство до сих пор продолжает усиливать налоговый контроль на тех субъектов экономической деятельности, взимание налоговых сборов с которых сегодня наиболее реально, и декларативно снижает нагрузку выплат налогов для тех сфер деятельности и категорий, в которых оно лишено реальных инструментов по взысканию налоговых платежей. Вместе с тем мы можем наблюдать, как на первый взгляд сохраняется иллюзия сбалансированности налоговой политики, которая называется «оптимизацией налогообложения».

Кроме того, различное преобразования планомерно увеличивают налоговую нагрузку на следующие отрасли:

- Производителей и операторов энергоресурсов газа и воды;

- Предприятия нефтедобывающей отрасли;

- Финансовые компании;

- Строительные организации;

- Сферу услуг ЖКХ;

- Транспортные предприятия;

- Образовательные учреждения;

- Торговые предприятия;

- Туристический бизнес.

Туманные перспективы постоянного роста уровня акцизных налогов в России ожидают владельцев автомобилей, которые свой автотранспорт заправляют бензином класса 5. Предположительно до 2019 года рост должен быть на уровне чуть более 9%. [28]

Обратимся к рассмотрению ряда мероприятий, которые с одной стороны, направлены на увеличение налогового прессинга, а с другой, в некотором смысле ослабляют налоговое бремя. Так, среди них выделяют следующие:

- возможность подачи документов в целях уменьшения ЕНВД в случае приобретения обновленной ККТ (контрольно-кассовой техники), обеспечивающей предоставление налоговым органам фискальных документов до 18 тыс. руб.;

- утверждение совершенно новой системы налогообложения (НДД) для пилотных проектов проработки нефтегазовых месторождений;

- освобождение от уплаты налогов на доходы по купонам облигаций Государственного займа;

- частичная компенсация зарубежным физическим лицам сумм НДС в случае приобретения продукции на территории РФ, в период их временного пребывания.[29]

Анализ состояния современной налоговой системы позволил выявить следующие ее недостатки на сегодняшний день:

- растущее число преобразований, их непостоянный характер, отсутствие системности, что в значительной степени усложняет практическое использование налогоплательщиками норм законодательства в налоговой сфере;

- отсутствие стимулирующего аппарата для динамичного совершенствование муниципальных образований и регионов, что обусловлено доминированием в их бюджетах доли межбюджетных трансфертов из федерального бюджета;

- в национальной бюджетной системе господствует распределение финансовых средств, а также посредством данного перераспределение и последующего выравнивания уровня бюджетной обеспеченности различных регионов;

- нынешняя налоговая система подвергла к значительной дифференциации муниципальных образований по уровню социально-экономического развития, кроме того, градации населения в соответствии с величиной реальных доходов, росту удельного веса населения, которое обладает реальными доходами ниже прожиточного минимума (минимально допустимого значения);

- действующая схема федеральных отношений с регионами представляется сегодня недостаточно эффективной для того, чтобы решать комплексные задачи экономического и социального роста территорий[30].

С 1 января 2019 года обещание Президента истекает. Возможна прогрессивная шкала НДФЛ, рост ставок взносов и НДС.

В послании федеральному собранию Президент заявил о начале налоговой реформы.

Вероятнее всего речь идет о прогрессивной шкале НДФЛ с 1 января 2019 года. В 2017 году власти будут обсуждать и готовить изменения. В 2018 году -примут законы. А с 1 января 2019 года изменения вступят в силу. В Думу неоднократно вносились изменения по шкале налогообложения. Но проекты отклонялись. Например, такой: для тех, кто зарабатывает до 5 млн. руб., ставку НДФЛ предложено было оставить прежней - 13%, для дохода от 5 до 50 млн. руб. составляет уже 18%, от 50 до 500 млн. руб. - на уровне 23%, свыше 500 млн. руб. - ставка НДФЛ остановилась на отметке в 28%.

Также Минфин подготовил проект о повышении НДС до 22%.

Еще один вариант повышения налогов - введения налога с продаж. Проект закон подготовил Минфин.

По решению Правительства введение налога с продаж отложено на неопределенный срок, но пока говорить о том, что налога с продаж не будет рано. В марте 2017 года появилась информация, что в правительстве обсуждается введение налога с продаж[31].

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Переход на новое бюджетное правило позволит снизить цикличность отечественной экономики, считают чиновники. Сверхдоходы от экспорта нефти будут направляться на пополнение резервов. В результате расходы бюджета будут планироваться исходя из стоимости нефти на уровне 40 долл./барр., что позволит повысить устойчивость российской экономики.

Помимо налоговой реформы, правительству необходимо запустить пенсионную реформу, которая позволит снизить нагрузку на федеральный бюджет. При этом правительство может снизить общую налоговую нагрузку на зарплаты, используя другие компенсаторы[32].

Таким образом, налоговая политика на прогнозный период 2018-2019 гг. не обещает нашим соотечественникам благоприятных для них преобразований. Россия на сегодняшний день находится на пути постоянного роста величины налогов, по которому наша страна вынуждена пройти из-за дефицита государственного бюджета, объясняемого рядом факторов. Так, среди них и девальвация рубля, и установление санкций со стороны западных стран, и отрицательная динамика цен на нефть.

В целом налоговая политика государства продолжает курс, начатый в предыдущие годы.

Таким образом, обычно Минфин России задолго до начала наступающего года публикует на своем сайте налоговую политику - перечень мероприятий, которые планируется провести в ближайший год. В ней рассматриваются планы и на 2 последующих года. Но проект налоговой политики на 2018-2020 годы был размещен на сайте Минфина РФ только 03.10.2017 и до настоящего времени не был одобрен Правительством РФ. С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: создать предсказуемые фискальные условия, сбалансировать федеральный и региональные бюджеты, сократить теневой сектор экономики. Частично планы Минфина РФ по решению этих задач уже реализованы, и в НК РФ внесены соответствующие изменения, а какие-то меры еще разрабатываются. Останутся планы Минфина России только планами или будут реализованы путем изменения законодательства о налогах и сборах, покажет время.

ЗАКЛЮЧЕНИЕ

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям. В свою очередь, законодательные органы Правительства России и субъектов РФ пытаются выработать такую законодательную базу налогообложения, которая с одной стороны позволит развиваться экономике и бизнесу, с другой стороны позволит государству и органам местного самоуправления получать в свои бюджеты значительные суммы. Одним из важнейших условий стабилизации экономики любого субъекта РФ, является обеспечение устойчивого сбора налогов и надлежащей дисциплины налогоплательщиков. Однако в условиях кризиса региональные налоги претерпели значительные изменения. В результате реформ налоговое бремя практически по всем налогам было снижено. И, как следствие, снижение налоговой базы в большинстве регионов привело к уменьшению поступлений во все уровни бюджетов. В связи с этим, актуальным становится вопрос о дополнительном финансировании региональных бюджетов, по причине того, что доля региональных налогов слишком мала для самостоятельного функционирования регионов на эти средства.

Цель создания налоговой системы Российской Федерации состоит в обеспечении государства финансовыми ресурсами, которые необходимы для покрытия расходов на обеспечение внешней и внутренней безопасности страны, поддержание приоритетных отраслей экономики, затрат на проведение социальной политики в стране и т.п.

Именно поэтому начало налоговой реформы в РФ – это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

Система налогового администрирования региональных налогов весьма не идеальна и содержит ряд недостатков. Налогообложение имущества организаций включает в себя следующие проблемы установление налоговой базы по налогу на имущество юридических лиц, расчет налога в отношении объектов культурного наследия, применяемого как торговый или деловой центр. Помимо этого недостатком является понятие отнесения здания к категории административно–делового центра, и по какой стоимости должна определяться налоговая база по данным объектам. Уточнение понятия «недвижимое и движимое имущество», являющееся объектом обложения также является проблемным вопросом.

Подводя итоги, можно сделать вывод, что в настоящее время налоговые доходы играют важнейшую роль в наполнении бюджета нашей страны, а среди основных отраслей – источников налоговых доходов роль добывающих производств снижается в то время, как обрабатывающих растет. Также все большую роль в доходах государства стало играть налогообложение сферы услуг, в частности, таких отраслей, как операции с недвижимым имуществом, аренда и предоставление услуг; образование; здравоохранение и предоставление социальных услуг, гостиницы и рестораны, продемонстрировавших наибольший рост за исследуемый период. Властям следует обратить внимание на эти отрасли как все более важный источник налоговых доходов бюджетов.

список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)// Российская газета. – 2017. – № 684.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета. – 2015. – № 620

- Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2012. - 129 с.

- Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – 104 с.

- Максютова Р.И., Минеева В.М. Эффективность обеспечения уплаты налогов в РФ. В сборнике: Инновационная наука и современное общество. Сборник статей Международной научно-практической конференции. 2014. 565 с.

- Пансков В.Г. Налоги и налоговая система зарубежных стран. Учебник. - М.: Статистика, 2013. - 127 с.

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

- Агузарова Ф.С. Российская налоговая система: понятие, проблемы и перспективы // Налоги и налогообложение. – 2014. – № 11. – С. 1024–1030.

- Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. – 2015. – № 1-1.

- Агузарова Л.А. Пути укрепления доходов местных бюджетов в дотационном регионе (на материалах РСО-Алания) // Финансы и управление. – 2013. – № 4. – С. 44–58.

- Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации // Известия Уральского государственного экономического университета. – 2015. – № 1.

- Алиев Б.Х., Джафарова З.К., Магомедова А.М. Пути повышения эффективности функционирования налоговой политики в современных условиях // Фундаментальные исследования. – 2017. – № 6. – С. 91-94

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438

- Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3

- Брянцева, Л. В. Основные проблемы выбора эффективной сиситемыналогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61.

- Водопьянова В.А. Проблемы применения специальных налоговых режимов в Российской Федерации // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2016. – № 5. – С. 109-114

- Егорова М.С., Глущенко Я.С. Россия: основные направления налоговой политики до 2017 года // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 5-1

- Заяц Т.И., Воротникова А.С., Загайнова Н.Н. Налоговая система РФ: характеристика и проблемы // Материалы международной научно практической конференции. Наука сегодня: проблемы и перспективы развития, г. Вологда, 30 ноября 2016 г.: в 2 частях. Часть 2. – Вологда: ООО «Маркер», 2016. С. 13

- Игонина Л.Л. О подходах к оценке эффективности бюджетно-налоговой политики // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 3-1

- Кузнецова В.В. Принципы действия налогового механизма // Российское предпринимательство. - 2012. - № 1. - С. 41

- Липатова И.В. К вопросу о развитии налоговой США в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. – 2012. – № 30. – С. 48 – 53

- Малкина М.Ю., Балакин Р.В. Факторный анализ динамики поступлений отдельных налогов в России в 2006-2014 гг. // Финансы и кредит. 2016. № 32 (704). С. 11-24.

- Наибов З. Роль налогов и дотаций в эффективном регулировании рыночной экономики // EUROPEAN RESEARCH.2017г. С 196-200

- Никитин С., Никитин А. Налог на прибыль: опыт развитых стран // Мировая экономика и международные отношения. 2017. № 3. С. 9.

- Озеров Н.В. Проблемы оценки социально-экономической эффективности деятельности налоговых органов Российской Федерации / Озеров Н.В. // Бухгалтерский учет, аудит и налоги: основы, теория и практика. Сборник статей VIII Всероссийской научно-практической конференции. - Пенза: МНИЦ. - 2011. - С. 101

- Пеньков Б. Оптимизация налоговой системы // Экономист. - 2013. - №5. - С. 29

- Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал. 2017г. С 239-248

- Чайковская, Л. А. Налоговое регулирование как инструмент стратегического управления развитием инновационного сектора экономики / Л. А. Чайковская, А. Ж. Якушев // Налоги и налогообложение. -2016. № 1. С. 20-27.

- Швецов Ю. Г. Бюджетно-налоговая система США: состояние кризиса / Ю.Г. Швецов // Финансовый бизнес. – 2012. – № 5. – С. 53-57

- Шинкарёва О.В. Динамичность структуры налоговых доходов консолидированного бюджета и государственных внебюджетных фондов России // Аудит и финансовый анализ. 2016. № 6. С. 44-47

- Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/news/activities_fts/ 7080351/

- Налоговая политика России на 2017-2019 годы [Электронный ресурс] – URL: https://2019-god.com/nalogovaya-politika-rossii-na-2017-2019-gody/ (дата обращения 15.05.2018)

- Налог это...? Что такое налог? Виды, функции, классификации и сущности налогов [Электронный ресурс] – URL:http://onlainkreditovanie.ru/376-nalog-eto-chto-takoe-nalog-vidy-funkcii-klassifikaciya-i-suschnost-nalogov.html (дата обращения 15.05.2018)

- Налоги в России с 1 января 2018 года: полный перечень годы [Электронный ресурс] – URL: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018 (дата обращения 15.05.2018)

- Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики [Электронный ресурс] //https://interactive-plus.ru/ru/article/112744/discussion_platform

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов [Электронный ресурс] // Информация официального сайта Министерства финансов Российской Федерации. – minfin.ru.

- Росстат. Официальная статистика - финансы [Электронный ресурс] // URL - http://www.gks.ru/wps/wcm/connect/rosstat_ main/rosstat/ru/statistics/finance/#

- Рост налогов в России с 1 января 2018 года: полный перечень годы – URL [Электронный ресурс]: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018 (дата обращения 15.05.2018)

- RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы [Электронный ресурс] // http://raexpert.ru/news/show/6191/

- Федеральная налоговая служба [Электронный ресурс] // https://www.nalog.ru

Поступление налоговых платежей в бюджетную систему РФ за 2007-2017 гг. (млрд. руб.)*

|

Отрасль |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Добыча полезных ископаемых |

1660 |

2222 |

2250 |

1408 |

1894 |

2748 |

3138 |

3275 |

3764 |

4297 |

3809 |

|

Обрабатывающие производства |

852 |

1165 |

1280 |

989 |

1342 |

1696 |

1971 |

2137 |

2284 |

2474 |

2897 |

|

Торговля; ремонт |

753 |

544 |

751 |

627 |

787 |

1 003 |

1296 |

1146 |

1336 |

1519 |

1596 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

343 |

586 |

891 |

682 |

868 |

1101 |

1025 |

1121 |

1272 |

1494 |

1588 |

|

Транспорт и связь |

432 |

523 |

564 |

587 |

649 |

739 |

796 |

706 |

784 |

801 |

844 |

|

Финансовая деятельность |

265 |

286 |

328 |

281 |

363 |

443 |

492 |

542 |

597 |

549 |

830 |

|

Строительство |

247 |

349 |

431 |

393 |

413 |

516 |

606 |

587 |

607 |

601 |

676 |

|

Производство и распределение электроэнергии, газа и воды |

178 |

219 |

238 |

245 |

289 |

311 |

277 |

331 |

368 |

432 |

533 |

|

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

101 |

135 |

179 |

200 |

227 |

245 |

296 |

342 |

364 |

376 |

391 |

|

Образование |

67 |

95 |

123 |

144 |

158 |

180 |

209 |

246 |

272 |

292 |

302 |

|

Здравоохранение и предоставление социальных услуг |

58 |

78 |

104 |

119 |

131 |

147 |

170 |

202 |

219 |

239 |

246 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

70 |

88 |

159 |

104 |

108 |

129 |

149 |

168 |

177 |

189 |

200 |

|

Гостиницы и рестораны |

24 |

35 |

54 |

45 |

56 |

65 |

68 |

76 |

79 |

83 |

96 |

|

Сельское хозяйство |

35 |

40 |

41 |

37 |

48 |

48 |

43 |

45 |

65 |

82 |

88 |

|

Рыболовство, рыбоводство |

11 |

13 |

8 |

9 |

10 |

10 |

10 |

9 |

10 |

18 |

22 |

|

Остальные виды экономической деятельности |

35 |

334 |

202 |

200 |

113 |

118 |

124 |

124 |

120 |

4 |

3 |

|

Сумма налогов и сборов, не распределенные по кодам ОКВЭД |

285 |

228 |

312 |

165 |

188 |

199 |

234 |

236 |

261 |

212 |

207 |

|

Суммы налогов и сборов, от физических лиц, не относящихся к ИП и не имеющих код ОКВЭД |

25 |

30 |

53 |

71 |

44 |

35 |

50 |

29 |

28 |

44 |

58 |

|

Всего |

5 441 |

6 968 |

7 968 |

6 307 |

7 688 |

9 734 |

10 953 |

11 323 |

12 606 |

13 707 |

14 388 |

*Составлено на основании официальных данных Федеральной налоговой службы

Удельный вес отраслей при формировании налоговых доходов бюджетной системы РФ (млдр.руб.)*

|

Отрасль |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Добыча полезных ископаемых |

30,5 |

31,9 |

28,2 |

22,3 |

24,6 |

28,2 |

28,7 |

28,9 |

29,9 |

31,3 |

26,5 |

|

Обрабатывающие производства |

15,7 |

16,7 |

16,1 |

15,7 |

17,5 |

17,4 |

18,0 |

18,9 |

18,1 |

18,1 |

20,1 |

|

Торговля; ремонт |

13,8 |

7,8 |

9,4 |

9,9 |

10,2 |

10,3 |

11,8 |

10,1 |

10,6 |

11,1 |

11,1 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

6,3 |

8,4 |

11,2 |

10,8 |

11,3 |

11,3 |

9,4 |

9,9 |

10,1 |

10,9 |

11,0 |

|

Транспорт и связь |

7,9 |

7,5 |

7,1 |

9,3 |

8,4 |

7,6 |

7,3 |

6,2 |

6,2 |

5,8 |

5,9 |

|

Финансовая деятельность |

4,9 |

4,1 |

4,1 |

4,5 |

4,7 |

4,6 |

4,5 |

4,8 |

4,7 |

4,0 |

5,8 |

|

Строительство |

4,5 |

5,0 |

5,4 |

6,2 |

5,4 |

5,3 |

5,5 |

5,2 |

4,8 |

4,4 |

4,7 |

|

Производство и распределение электроэнергии, газа и воды |

3,3 |

3,1 |

3,0 |

3,9 |

3,8 |

3,2 |

2,5 |

2,9 |

2,9 |

3,2 |

3,7 |

|

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

1,8 |

1,9 |

2,2 |

3,2 |

3,0 |

2,5 |

2,7 |

3,0 |

2,9 |

2,7 |

2,7 |

|

Образование |

1,2 |

1,4 |

1,5 |

2,3 |

2,1 |

1,8 |

1,9 |

2,2 |

2,2 |

2,1 |

2,1 |

|

Здравоохранение и предоставление социальных услуг |

1,1 |

1,1 |

1,3 |

1,9 |

1,7 |

1,5 |

1,6 |

1,8 |

1,7 |

1,7 |

1,7 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

1,3 |

1,3 |

2,0 |

1,6 |

1,4 |

1,3 |

1,4 |

1,5 |

1,4 |

1,4 |

1,4 |

|

Гостиницы и рестораны |

0,4 |

0,5 |

0,7 |

0,7 |

0,7 |

0,7 |

0,6 |

0,7 |

0,6 |

0,6 |

0,7 |

|

Сельское хозяйство |

0,6 |

0,6 |

0,5 |

0,6 |

0,6 |

0,5 |

0,4 |

0,4 |

0,5 |

0,6 |

0,6 |

|

Рыболовство, рыбоводство |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,2 |

|

Остальные виды экономической деятельности |

0,6 |

4,8 |

2,5 |

3,2 |

1,5 |

1,2 |

1,1 |

1,1 |

0,9 |

0,0 |

0,0 |

|

Сумма налогов и сборов, не распределенные по кодам ОКВЭД |

5,2 |

3,3 |

3,9 |

2,6 |

2,4 |

2,0 |

2,1 |

2,1 |

2,1 |

1,5 |

1,4 |

|

Суммы налогов и сборов, от физических лиц, не относящихся к ИП и не имеющих код ОКВЭД |

0,5 |

0,4 |

0,7 |

1,1 |

0,6 |

0,4 |

0,5 |

0,3 |

0,2 |

0,3 |

0,4 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

*Составлено авторами на основании официальных данных Федеральной налоговой службы

Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (млрд. руб.)[33]

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Доходы, всего |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

|

Нефтегазовые доходы |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

Ненефтегазовые доходы |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

|

Ндс |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

|

Акцизы |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

|

Налог на прибыль |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

|

Налог на доходы физических лиц |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

|

Ввозные пошлины |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

Страховые взносы на обязательное социальное страхование |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

|

Прочие |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 148,8 |

Структура задолженности по налоговым платежам и сборам

в консолидированный бюджет РФ по состоянию на 1 января 2018г[34]

|

Категория |

Задолженность |

Из нее |

||||

|

Млрд. руб. |

Уд. Вес, % |

недоимка |

Урегулированная задолженность |

|||

|

Млрд. руб. |

Уд. Вес, % |

Млрд. руб. |

Уд. Вес, % |

|||

|

Всего |

827,3 |

100 |

461,4 |

100 |

359,1 |

100 |

|

в том числе: по федеральным налогам и сборам |

602,5 |

72,8 |

287,6 |

62,3 |

310,8 |

86,6 |

|

в том числе налог на прибыль организаций |

113,6 |

13,7 |

52,4 |

11,3 |

60,4 |

16,8 |

|

НДС |

375,5 |

45,4 |

187,7 |

40,7 |

185,1 |

51,6 |

|

НДС (территория России) |

374,2 |

45,2 |

186,8 |

40,5 |

184,7 |

51,4 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

13,8 |

1,7 |

8,6 |

1,9 |

5,1 |

1,4 |

|

из них налог на добычу полезных ископаемых |

13,0 |

1,6 |

8,3 |

1,8 |

4,7 |

1,3 |

|

акцизы по подакцизным товарам (продукции), производимым на территории РФ |

45,5 |

5,5 |

7,4 |

1,6 |

38,1 |

10,6 |

|

остальные федеральные налоги и сборы |

54,0 |

6,5 |

31,5 |

6,8 |

22,1 |

6,2 |

|

по региональным налогам и сборам |

136,8 |

16,5 |

108,4 |

23,5 |

26,7 |

7,4 |

|

по местным налогам и сборам |

60,2 |

7,3 |

48,2 |

10,4 |

11,2 |

3,1 |

|

по налогам со специальным налоговым режимом |

27,9 |

3,4 |

17,2 |

3,7 |

10,4 |

2,9 |

-

- Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес-сообщества // Международный студенческий научный вестник. – 2015. – № 4-3

-

Шинкарёва О.В. Динамичность структуры налоговых доходов консолидированного бюджета и государственных внебюджетных фондов России // Аудит и финансовый анализ. 2016. № 6. С. 44-47 ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной сиситемыналогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61. ↑

-

Чайковская, Л. А. Налоговое регулирование как инструмент стратегического управления развитием инновационного сектора экономики / Л. А. Чайковская, А. Ж. Якушев // Налоги и налогообложение. -2016. № 1. С. 20-27. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)// Российская газета. – 2017. – № 684. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета. – 2015. – № 620 ↑

-

Максютова Р.И., Минеева В.М. Эффективность обеспечения уплаты налогов в РФ. В сборнике: Инновационная наука и современное общество. Сборник статей Международной научно-практической конференции. 2014. 565 с. ↑

-

Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438 ↑

-

Пансков В.Г. Налоги и налоговая система зарубежных стран. Учебник. - М.: Статистика, 2013. - 127 с. ↑

-

Заяц Т.И., Воротникова А.С., Загайнова Н.Н. Налоговая система РФ: характеристика и проблемы // Материалы международной научно практической конференции. Наука сегодня: проблемы и перспективы развития, г. Вологда, 30 ноября 2016 г.: в 2 частях. Часть 2. – Вологда: ООО «Маркер», 2016. С. 13 ↑

-

Брянцева, Л. В. Основные проблемы выбора эффективной сиситемы налогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61. ↑

-

Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – С.18 ↑

-

Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации // Известия Уральского государственного экономического университета. – 2015. – № 1. ↑

-

Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2016. - С. 29 ↑

-

Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации // Известия Уральского государственного экономического университета. – 2015. – № 1. ↑

-

Герберштейн С. «Записки о московитских делах" //Россия 15-17 в. глазами иностранцев. М., 2012. - С. 60 ↑

-

Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2012. - 129 с. ↑

-

Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191/ ↑

-

Федеральная налоговая служба// https://www.nalog.ru ↑

-

Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики//https://interactive-plus.ru/ru/article/112744/discussion_platform ↑

-