Баланс и отчетность (Отчет о прибыли и убытках)

Содержание:

Введение

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса. Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности.

Принимая экономические решения, внутренние пользователи бухгалтерской отчетности, инвесторы, кредиторы и другие заинтересованные пользователи анализируют широкий спектр экономической информации об организации как финансового, так и нефинансового характера. В этом огромном массиве информации, который создается организацией, ключевое значение имеет публичная бухгалтерская (финансовая) отчетность, ядром которой является бухгалтерский баланс.

Информация о финансовом положении организации формируется, главным образом, в виде бухгалтерского баланса. Даже экспресс - анализ баланса и оценка его структуры: изменение валюты баланса, доля внеоборотных активов, структура основных средств, доля заемных средств могут стать определяющими в принятии управленческих решений, что подчеркивает важность и актуальность выбранной темы курсовой работы.

Также необходимо добавить, что в настоящее время в России в условиях переходной экономики возникла необходимость адаптировать бухгалтерский учет и отчетность к требованиям переходного периода, что, в свою очередь, повлекло преобразование всего учета в более оперативную, не обремененную громоздкими регистрами доступную информационно-управленческую систему. Кроме того, чтобы российские предприятия, выходящие на международные рынки, были их полноправными участниками, а стандарты бухгалтерского учёта объективно отражали деятельность и имущественное положение компаний, происходит реформирования учёта в соответствии с общепринятой во всём мире практикой. Всё это повышает уровень внимание к учету и степень значимости учетной информации, особенно выбранной для данного исследования формы – бухгалтерского баланса.

Цель курсовой работы - изучение бухгалтерского баланса, как основной формы бухгалтерской отчетности.

Для реализации данной цели необходимо решить следующие задачи:

1. Рассмотреть бухгалтерский баланс как форму бухгалтерской отчетности;

2. Изучить состав и структуру бухгалтерского баланса.

1.Составление бухгалтерской отчетности

1.1. Состав, содержание, основные понятия, сроки предоставления бухгалтерской отчетности и требования, предъявляемые к ней

В современных условиях коммерческие организации имеют достаточно высокую степень свободы в принятии управленческих решений, выборе партнеров, поиске источников финансирования своей деятельности. При этом различные заинтересованные пользователи (собственники, инвесторы, банки, поставщики, покупатели) нуждаются в достоверной информации о финансовом состоянии и результатах деятельности хозяйствующих субъектов, с которыми они строят деловые отношения. Основным и наиболее доступным источником такой информации выступает бухгалтерская отчетность.

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом[1].

Бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей хозяйствующего субъекта, главными среди которых являются получение прибыли, а также сохранение и наращивание капитала.

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Годовая бухгалтерская (финансовая) отчетность, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, устанавливается федеральными стандартами.

Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

Отчетный период, отчетная дата

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно.

В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Последним отчетным годом для реорганизуемого юридического лица, за исключением случаев реорганизации в форме присоединения, является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации.

При реорганизации юридического лица в форме присоединения последним отчетным годом для юридического лица, которое присоединяется к другому юридическому лицу, является период с 1 января года, в котором внесена запись в Единый государственный реестр юридических лиц о прекращении деятельности присоединенного юридического лица, до даты ее внесения.

Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (дате внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

Последняя бухгалтерская (финансовая) отчетность должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица).

Первым отчетным годом для возникшего в результате реорганизации юридического лица, за исключением организаций государственного сектора, является период с даты его государственной регистрации по 31 декабря года, в котором произошла реорганизация, включительно, если иное не установлено федеральными стандартами.

Возникшее в результате реорганизации юридическое лицо, за исключением организаций бюджетной сферы, должно составить первую бухгалтерскую (финансовую) отчетность по состоянию на дату его государственной регистрации, если иное не установлено федеральными стандартами.

Первая бухгалтерская (финансовая) отчетность составляется на основе утвержденного передаточного акта (разделительного баланса) и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации возникших в результате реорганизации юридических лиц, за исключением организаций государственного сектора (даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица)[2].

1.2. Отчет о прибыли и убытках

Отчет о прибылях и убытках характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов).

Отчет о прибылях и убытках вместе с бухгалтерским балансом является важным источником информации для всестороннего анализа получения прибыли.

Информация, представленная в отчете, позволяет оценить изменение доходов и расходов организации в отчетном периоде по сравнению с предыдущим, проанализировать состав, структуру и динамику валовой прибыли, прибыли от продаж, чистой прибыли, а также выявить факторы формирования конечного финансового результата. Обобщив результаты анализа, можно выявить неиспользованные возможности увеличения прибыли организации, повышения уровня ее рентабельности.

Информация, представленная в отчете о прибылях и убытках, позволяет всем заинтересованным пользователям сделать вывод о том, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

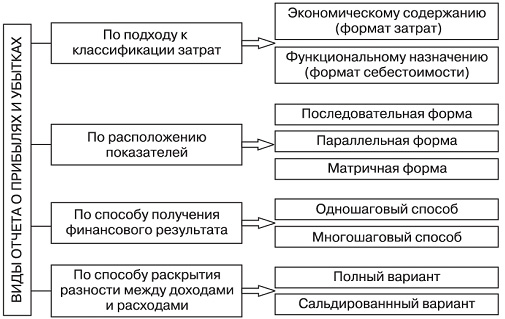

В мировой практике используется несколько вариантов построения отчета о прибылях и убытках, классификация которых обобщена на рис. 1. При этом можно выделить следующие основания классификации по:

- подходу к классификации затрат:

- расположению показателей;

- способу получения финансового результата;

- способу раскрытия разности между доходами и расходами.

Рис. 1. Классификация форматов отчета о прибылях и убытках

В зависимости от подхода к классификации затрат выделяются форматы затрат и себестоимости. В международных стандартах финансовой отчетности используется иная терминология.

В МСФО 1 «Представление финансовой отчетности» приведены два альтернативных варианта классификации операционных и иных затрат: по характеру затрат (естественный формат) и по назначению (функциональный формат).

При естественном формате (формате затрат) затраты классифицируются следующим образом:

- материалы;

- расходы на заработную плату;

- амортизационные отчисления и др.

Важным отличием форматов затрат и себестоимости является отражение в естественном формате изменений в запасах готовых изделий и незавершенного производства.

Функциональная схема распределения затрат предполагает группировку затрат по классам в соответствии с их функцией, например: себестоимость продаж: коммерческие расходы; административные расходы и др.

Компании, применяющие функциональную схему классификации расходов, должны раскрывать дополнительную информацию о характере расходов, в том числе на амортизационные отчисления и оплату труда.

На практике отчеты о прибылях и убытках большинства компаний представляют собой сочетание естественной и функциональной схем.

1. По расположению показателей можно выделить последовательную, параллельную и матричную формы отчета о прибылях и убытках.

В параллельной форме записываются слева расходы, справа доходы (или наоборот), а финансовый результат отражается на той стороне, где достигнуто превышение.

При последовательной форме запись статей производится сверху вниз: доходы, расходы (или наоборот), финансовый результат.

В матричной (шахматной) форме строки отражают расходы, столбцы — доходы (или наоборот).

2. По способу получения финансового результата выделяют форматы отчета о прибылях и убытках, составленные одношаговым и многошаговым способами.

При многошаговом способе производится вычисление промежуточных финансовых результатов.

3. По способу раскрытия разности между доходами и расходами выделяются полный и сальдированный форматы отчета о прибылях и убытках. Выбор одного из форматов зависит от приоритетности наглядности или информативности.

В полном формате полностью показываются все суммы доходов и расходов. В сальдированном формате доходом считается разность между доходами и расходами.

Отчет о финансовых результатах может отражать или обороты (метод брутто), или сальдо (метод нетто) результатных счетов. Отчет брутто несет больше информации и полнее раскрывает структуру доходов и расходов. В этом случае более четко проводится различие между отчетом и балансом: отчет фиксирует обороты, баланс — сальдо. Отчет нетто несет меньше информации, но представляет ее в более удобной форме.

Отчет о прибылях и убытках, представленный в составе форм отчетности, утвержденных приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н, составлен по формату себестоимости, многошаговым способом, методом брутто с вертикальным расположением показателей.

В основу построения отчета о прибылях и убытках в Российской Федерации положена классификация доходов и расходов, установленная Положениями по бухгалтерскому учету 9/99[3] «Доходы организации» и 10/99 «Расходы организации»[4].

Для целей бухгалтерского учета и раскрытия в отчетности доходы подразделяются на доходы от обычных видов деятельности и прочие доходы, а расходы, соответственно, на расходы по обычным видам деятельности и прочие расходы. Это разграничение организация производит самостоятельно исходя из характера своей деятельности, вида доходов и расходов и условий их получения.

К обычной деятельности, как правило, относят вид деятельности, указанный в уставе и учредительных документах. При регистрации юридического лица в органах территориальной статистики таким видам деятельности организации присваивают код видов экономической деятельности (ОКВЭД).

Кроме того, к обычной деятельности можно отнести поступления, которые существенны в общей сумме доходов и носят регулярный характер.

В отчете о прибылях и убытках доходы подразделяются на выручку и прочие доходы (п. 18 ПБУ 9/99 «Доходы организации»). Прочие доходы и относящиеся к ним прочие расходы могут отражаться в отчете свернуто, но при соблюдении двух условии.

- они не являются существенными характеристиками деятельности;

- такое отражение разрешено правилами бухгалтерского учета (п. 18.2 ПБУ9/99«Доходы организации» и п. 21.2 ПБУ 10/99«Рас- ходы организации»).

Расходы подлежат признанию в бухгалтерском учете, независимо от намерения получить выручку, прочие и иные доходы (п. 17 ПБУ 10/99 «Расходы организации»).

В отчете о прибылях и убытках расходы подразделяются на себестоимость проданных товаров, продукции, работ, услуг, коммерческие, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99 «Расходы организации»).

2. Бухгалтерский баланс как основная форма бухгалтерской отчетности

2.1 Структура и содержание основных статей актива баланса

Важнейшим элементом БУ является бухгалтерский баланс.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Это двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Показатели в балансе называются статьями баланса. Итоги в балансе называются валютой баланса. Особенностью баланса является то, что валюта актива баланса равна валюте пассива баланса. Баланс составляется на 1 число отчетного периода в 1000-ах рублей.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов:

- внеоборотные активы;

- оборотные активы;

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Главный принцип баланса - равенство актива и пассива. Валюта баланса - сумма по активу и пассиву. Структура баланса – удельный вес отдельных статей в общей валюте баланса.

Прежде чем заполнять годовой бухгалтерский баланс необходимо выполнить реформацию баланса. Т.е. закрытие (или «Обнуление ряда счетов), на которых нарастающим итогом с начала года учитываются все текущие доходы и расходы организации и выявление чистой прибыли или убытка полученного ими за год. Реформация связана с окончательным распределением прибыли. В заключительном балансе на 1 января показывается вся прибыль, полученная предприятием за год. Отчисления от прибыли в бюджет, специальные фонды и другие отчисления показываются в балансе как отвлеченные средства. После утверждения годового отчета эти отвлеченные средства списываются за счет прибыли. Реформация баланса производится следующим образом: 1) обнуляются субсчета счета 90 «Продажи»; 2) закрываются субсчета счета 90 «Прочие доходы и расходы»; 3) Закрывается счет 99 «Прибыль и убытки». Реформация баланса производится один раз в год и является последней операцией отчетного года.

2.2 Структура пассива баланса

Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение. Таким образом, в пассиве баланса отражаются источники финансирования.

Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы к ним относятся:

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. К ним относятся:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. К ним относятся:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

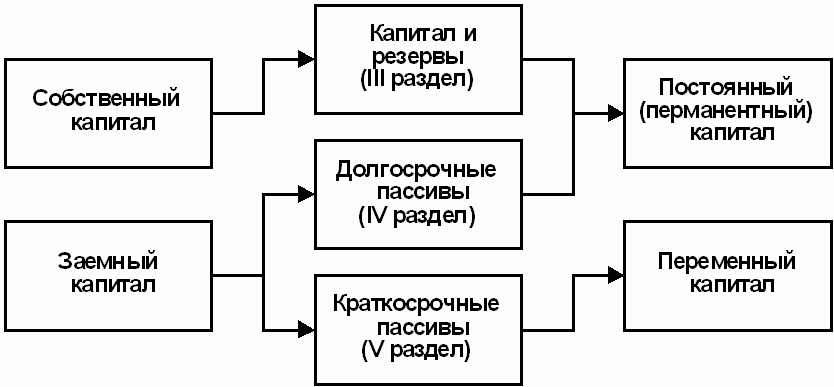

По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — III и IV разделы баланса и краткосрочный — V раздел баланса. Структура пассива баланса приведена на рис. 2.

Рис. 2. Схема структуры пассива баланса

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

НКО по-особому заполняют раздел III баланса «Капитал и резервы».

В соответствии с требованиями Приказа Минфина России N 66н некоммерческие организации должны назвать раздел III «Целевое финансирование» и вместо показателей уставного, добавочного, резервного капитала и нераспределенной прибыли (непокрытого убытка) включать в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)[5].

И, так например:

Некоммерческая организация, созданная в 2015 году, осуществляет деятельность только за счет целевых взносов. При этом она не оказывает платных услуг.

На начало 2016 года остаток неизрасходованных целевых взносов был равен 50 000 руб. В течение года в организацию поступили целевые взносы в размере 180 000 руб. На нужды организации в 2016 году было израсходовано 165 000 руб.

В организации на счете 83 субсчета «Фонд недвижимого и особо ценного движимого имущества» отражена стоимость внеоборотных активов на сумму 100 000 руб. Сумма за последние два года не менялась.

Раздел III баланса за 2016 год у некоммерческой организации выглядит, как показано ниже.

|

(тыс. руб.) |

|||

|

Пассив |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

На 31 декабря 2014 года |

|

III. Целевое финансирование |

|||

|

Фонд недвижимого и особо ценного движимого имущества |

100 |

100 |

- |

|

Целевые средства |

65 (50 + 180 - 165) |

50 |

- |

|

Итого по разделу III |

165 |

150 |

- |

Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды»[6].

Совет бухгалтерам! Полученный НКО от предпринимательской деятельности убыток можно покрыть за счет взносов от учредителей, средств специального резервного фонда, созданного для покрытия убытков, и иных источников, определенных в решении уполномоченного органа такой организации[7].

Заключение

Рассмотрев правила составления, состав, структуру и содержание бухгалтерской отчетности, можно сделать вывод, что она является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия: о его стабильности и прибыльности; увеличении или уменьшении доли собственных средств; рискованности или доходности инвестиций; оценке эффективности использования ресурсов; целесообразности распоряжения инвестициями; способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательств по расчетам за приобретенную продукцию и т. д. Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.

Для внутренних пользователей бухгалтерская отчетность формирует сведения, полезные руководству предприятия для принятия управленческих решений. Данные баланса, отчета о прибылях и убытках и других отчетов-расшифровок к нему необходимы:

- для контроля за наличием и структурой средств и источников;

- для контроля за размещением средств;

- для контроля за степенью изношенности основных фондов предприятия;

- для анализа финансового состояния и платежеспособности предприятия.

Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений, финансовое состояние организации. Дальнейшее совершенствование бухгалтерской отчетности неразрывно связано с совершенствование бухгалтерского учета, переходом предприятия на новый план счетов. Только полное, объективное, непрерывное документирование всех хозяйственных операций, правильное проведение инвентаризаций, сопоставимая оценка учета текущих затрат и калькулирования может служить базой для формирования надежной и достоверной бухгалтерской отчетности.

В условиях рыночной экономики бухгалтерский учет нуждается в постоянном развитии. Это относится и к теории, и к методологии бухгалтерского учета как науки, и к практической организации учета на конкретном предприятии

Ежегодно утверждаются новые документы, разрабатываются инструкции, рекомендации, стандарты учета и отчетности, которые призваны повысить роль и значение бухгалтерской информации в области управления, контроля и анализа хозяйственной деятельности предприятии.

Таким образом, считаю поставленные цели и задачи выполненными.

Список используемой литературы

Налоговый кодекс Российской Федерации от 31. июля 1998 г. N 146-ФЗ опубликован в "Российской газете" от 6 августа 1998 г. N 148-149, в Собрании законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824;

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»;

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (с изменениями и дополнениями);

Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»;

Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»;

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» Зарегистрировано в Минюсте РФ 2 августа 2010 г. Регистрационный N 18023;

Информация Минфина России от 24 декабря 2015 г. N ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций»;

-

- Митюкова Э.С. Некоммерческие организации: правовое регулирование, бухгалтерский учет и налогообложение (3-е изд., перераб. и доп.). – «Издательство АйСи», 2017 г.;

Комментарий к новому Закону о бухгалтерском учете (общий и постатейный) (В.Р. Захарьин, «Экономико-правовой бюллетень», N 9, сентябрь 2012 г.)

-

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" ↑

-

Комментарий к новому Закону о бухгалтерском учете (общий и постатейный) (В.Р. Захарьин, "Экономико-правовой бюллетень", N 9, сентябрь 2012 г.) ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» ↑

-

Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» ↑

-

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» Зарегистрировано в Минюсте РФ 2 августа 2010 г. Регистрационный N 18023 ↑

-

Информация Минфина России от 24 декабря 2015 г. N ПЗ-1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций» ↑

-

7Митюкова Э.С. Некоммерческие организации: правовое регулирование, бухгалтерский учет и налогообложение (3-е изд., перераб. и доп.). - "Издательство АйСи", 2017 г. ↑

- Система налогового учета

- Роль мотивации в поведении организации (Анализ методов стимулирования персонала)

- Оценка уровня безопасности группы одородных продовольственных /непродовольственных товаров

- Сущность коммуникативной деятельности предприятий

- Школьная психологическая служба: цели, задачи, принципы деятельности (Понятие психологической службы в образовании)

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 2 500 штук открытое акционерное общество "Авиационная корпорация "Рубин".

- Корпоративная культура в организации (Исследование корпоративной культуры ВЧДЭ-5)

- Общее понятие о гражданском праве (История становления и развития дефиниции «гражданское право»)

- Основания приобретения и прекращения права собственности

- Принципы и основания наследования (Законодательство о наследовании)

- Влияние кадровой стратегии на работу службы персонала ( Стратегия управления персоналом)

- Ценные бумаги: понятие, виды, общие положения о правовом режиме.