Баланс и отчетность (ООО «Азимут» )

Содержание:

Введение

Бухгалтерский баланс представляет собой основную форму отчетности, где сведения об имуществе субъекта экономики приведены с двух сторон – по составу и по источникам его образования. Как раз бухгалтерский баланс является важнейшей формой, согласно результатам выполненного анализа которой можно иметь представление о финансовом положении компании в условиях рыночных отношений.

Анализ бухгалтерского баланса (финансового состояния) является значимым элементом финансового менеджмента. Почти все пользователи финансовой отчетности компании используют методы такого рода анализа для принятия разных решений. Пользователями финансовой отчетности субъекта хозяйствования выступают такие категории. Внешние пользователи, которым относят акционеров, кредиторов, инвесторов, потребителей, поставщиков, органы государственной налоговой службы.

К внутренним пользователям относят: руководителя субъекта экономики, сотрудников АУП и разного рода подразделений, которые являются подведомственными. Собственникам компании нужными бывают сведения из финансовой отчетности для того, чтобы провести анализ ее с целью поиска путей повышения доходности на вложенный капитал, обеспечения стабильности положения компании. Кредиторами и инвесторами проводится анализ финансовых отчетов с целью того, чтобы сделать минимальным уровень собственных рисков по вкладам и займам.

В процессе принятия решения о вложении капитала в ту или иную компанию (к примеру, при выдаче банковским учреждением ссуды), каждым инвестором проводится оценка рисков, которые при этом могут возникнуть. Важную роль при этом играет оценка финансового состояния данной компании и эффективности ее работы. Если инвестор покажется риск недополучения дохода достаточно высоким, то он может отказаться от вложений в данный проект или потребовать повышения платы в виде, к примеру, процентов по кредиту. Очевидным является то, что качественный уровень принимаемых решений в значительной степени находится в зависимости от качественного уровня их аналитического обоснования.

Это и делает данную тему необходимой к изучению и актуальной в настоящее время, поскольку с данным вопросом сейчас сталкивается все большее и большее число компаний.

Исходя из выше сказанного, цель работы – определить направления улучшения финансового положения предприятия ООО «Азимут» по данным баланса.

Для реализации поставленной цели работы следует решить ряд задач.

- представить теоретические основы формирования бухгалтерского баланса;

- рассмотреть основы анализа бухгалтерского баланса на предприятии;

- проанализировать динамику и структуру показателей активов и источников их формирования;

- провести анализ порядка формирования показателей бухгалтерского баланса предприятия.

В качестве предмета исследования рассматривается – отчетность, в частности - бухгалтерский баланс, в качестве объекта – предприятие ООО «Азимут».

Методологической базой работы послужили нормативные акты по ведению бухгалтерского учета в РФ, Кодексы и Положения, а также работы таких авторов, как: Бережная Е.В., Григорьева Т.И., Донцова Л.В. и др.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

1. Теоретические основы формирования бухгалтерского баланса

1.1 Роль значение и виды бухгалтерского баланса хозяйствующего субъекта

В статье 13 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее называемого Законом 2011 года) содержится целый комплекс норм, которые определяются как «Общие требования к бухгалтерской (финансовой) отчетности». Буквальным образом Законом устанавливается следующее: «бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений» (п. 1 ст. 13) [1].

Бухгалтерский баланс является тем документом, который представляет систему показателей, отражающих состояние компании на конкретную дату [5, c. 214]. С графической точки зрения бухгалтерский баланс является двухсторонней таблицей, где в левой стороне (в активе) представлен состав и размещение имущества компании, а в правой стороне (в пассиве) представлены источники формирования данного же имущества компании. Именно в связи с этим в бухгалтерском балансе должно существовать равенство актива и пассива.

Важнейшей особенностью бухгалтерского учета является то, что собственность предприятия отражается и рассматривается одновременно в двух взаимосвязанных группировках. То есть, с одной стороны, эти средства отражаются в учете по составу, а с другой – эти же средства отражаются по источникам образования.

Балансы составляются в едином измерителе, обеспечивают сопоставимость показателей и связей между ними. Поэтому балансовое обобщение позволяет свести частные показатели, выраженные в различных измерителях, в целостную систему обобщенных данных [21, c. 76].

Бухгалтерский баланс, отражая состояние имущества, представляет собой применение способа балансового обобщения к частному случаю наблюдения за предметом бухгалтерского учета. Балансовое обобщение в целом позволяет осуществлять контроль не только за состоянием, но и за использованием имущества или хозяйственных средств. Такого рода контроль осуществляется путем отражения хозяйственных операций, связанных с движением средств, рассматривания в постоянном сопоставлении их состава и источников.

Для реального отражения состава средств и их источников бухгалтерский баланс имеет форму таблицы, содержащей две части:

- актив,

- пассив.

Если актив баланса раскрывает предметную составляющую имущества, то его пассив – из каких источников это имущество образовано.

В отличие от такой трактовки пассива баланса используется и такое определение пассива баланса, как обязательства за полученные ценности или требования на полученные предприятием ресурсы [16, c. 40].

Особенностью бухгалтерского баланса является то, что в нем происходит сопоставление имущества, прав и обязательств субъекта хозяйствования (его долгов). При этом имущество может быть равно долгам, быть больше или меньше суммы долгов. Если имущество будет равно долгам, то права и обязательства будут взаимно погашаться. Если имущество будет больше долгов, то будет происходить превышение имущества над обязательствами. Если имущество будет меньше долгов, то будет дефицит. В теории бухгалтерского учета имущество стали называть активом, долги (обязательства) – пассивом [6, c. 109].

В качестве важнейшей составляющей бухгалтерского баланса компании выступает статья, которая соответствует определенного рода виду имущества (к примеру, «Основные средства»), виду обязательств (к примеру, «Отложенные налоговые обязательства»), источников образования имущества (к примеру, «Нераспределенная прибыль»).

Все статьи бухгалтерского баланса объединяют в его разделы (к примеру, «Оборотные активы»).

В балансе всего 5 разделов. Каждой строке бухгалтерского баланса происходит присвоение порядкового номера, все это ускоряет проведение ее поиска, а вместе с тем ссылки на конкретные статьи. С целью отражения состояния и движения имущества компании в бухгалтерском балансе предусматривают две графы: на начало и на конец данного периода [7].

На конец периода отражают состояние имущества компании и его источников.

Определенного рода самые важные статьи баланса расшифровывают в формах отчетности, которые являются сопутствующими, к таким относят: отчет об изменении капитала, отчет о движении денежных средств, Приложения к бухгалтерскому балансу. Расшифровка иных показателей может быть найдена в аналитическом учете компании [9, c. 89].

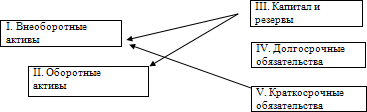

На рисунке 1.1 представлена существующая взаимосвязь балансовых статей (которые объединены в разделы), устанавливающая горизонтальную структуру бухгалтерского баланса.

Актив Пассив

Рисунок 1.1 - Горизонтальные связи статей бухгалтерского баланса

Основными видами балансов являются статические и динамические. Составление статических балансов происходит на какую-либо дату или если наступает какое-либо событие. В статических балансах бухгалтерские сведения представляют на заранее определенную дату, и, в связи с этим, в такого рода балансах находит свое отражение состояние активов и обязательств компании не в динамике, а как результат ее функционирования за определенный временной период. С целью обеспечения сравнимости сведений с прошлыми периодами в статических балансах могут быть предусмотрены графы (либо же строки) с целью отражения подобного рода сведений информации. В качестве самого распространенного вида статического баланса выступает отчетный бухгалтерский баланс, который представляется по результатам функционирования компании за отчетный год [8].

Предназначение динамических балансов - для отражения изменений показателей в функционировании компании за какой-либо период. Большая часть динамических балансов имеет предназначение - для оперативного управления производственно-торговой деятельностью компании. В качестве примеров такого рода балансов выступают оборотные ведомости или шахматные оборотные балансы. Обычно сведения в такого рода балансах обобщают ежемесячно. Такого рода период является существенно более коротким, чем отчетный период для образования промежуточной отчетности, и, в связи с этим, ежемесячное составление балансов может представить более полные и оперативные сведения по поводу движении активов компании и изменениях в состоянии расчетов. В связи с тем, что составление динамических балансов преследует собственной целью обеспечение руководство компании сведениями для принятия текущих решений, которые реализуют в течение достаточно короткого (не более одного месяца) отрезка времени, нужно считать, что большая часть динамических балансов, хотя и происходит их формирование на основе бухгалтерских сведений, все-таки относится к категории управленческого или производственного (оперативного) учета. К категории динамических балансов относятся вместе с тем ликвидационные балансы, которые составляют, как минимум, три раза в течение всей процедуры ликвидации компании.

В качестве важнейших видов бухгалтерских балансов, выступают такие: [9, c. 257]

- вступительные (относится к статическим балансам),

- ликвидационные (относится к динамическим балансам),

- разделительные (относится к статическим балансам),

- объединительные (относится к статическим балансам),

- санируемые (относится к динамическим балансам),

- единичные (относится к статическим балансам),

- консолидированные (относится к статическим балансам),

- брутто,

- нетто.

Вступительный баланс составляют на момент возникновения компании (так называемый организационный баланс). В нем отражают размер суммы тех ценностей, с которыми компания начала собственную деятельность.

Ликвидационный баланс составляют при ликвидации компании. Отличаются указанные виды балансов от иных в основе своей оценкой собственных статей, которая производится по величине реализационной стоимости, которая в большинстве своем может оказаться меньше величины первоначальной балансовой стоимости имущества компании. В ликвидационном балансе, с одной стороны, может не быть некоторых статей (сумм доходов и расходов будущих периодов), с другой – в ликвидационном балансе компании может возникнуть статья, которая демонстрирует величину стоимости компании на момент ее продажи – так называемый гудвилл и пр. [10, c. 312].

Составление разделительного баланса происходит в момент того, когда разделяется крупная фирмы на несколько более мелких, или происходит передача одной или нескольких собственных структурных единиц иной компании (так называемый передаточный баланс).

Составление объединительного баланса происходит при объединении или слиянии нескольких компаний в одну или при присоединении одной или нескольких структурных единиц одной компании к другой.

Составляют санируемый баланс в таких случаях, когда компания близка к банкротству. В данной ситуации появляется вопрос: ликвидироваться компании либо же договариваться по поводу отсрочки платежей.

В единичных балансах отражается деятельность только одной определенной компании.

Составление консолидированного баланса производится компанией, у которой имеются дочерние компании. В отличие от сводного баланса при составлении консолидированного отсутствует механическое сложение суммы балансов головной и дочерней компаний.

Баланс брутто является балансом, который включает в себя регулирующие статьи. Регулирующими называют те статьи, суммы по которым при определенной величине стоимости имущества и источников его образования оказывают воздействие на размер величины данной стоимости. Наличие регулирующих статей делает больше количество балансовых статей, объем сведений, которые содержатся в бухгалтерском балансе.

Регулирующие статьи бывают двух основных видов:

- прямого регулирования,

- контрарного регулирования.

Прямые регулирующие статьи выступают в качестве дополнения к основной статье бухгалтерского баланса, а контрарные – указывают на снижение величины основной балансовой статьи и демонстрируют в балансовой статье с противоположной стороны.

В современных условиях составляют балансы нетто. Баланс нетто представляет собой баланс, из которого исключают так называемые регулирующие статьи. При всем этом исключение из бухгалтерского баланса регулирующих статей называется его очисткой.

Валюта (итог) баланса нетто указывает реальный размер стоимости имущества данной компании и его источников [16, c. 293].

Важнейшими нормативными правовыми актами, регламентирующими е регламентируют порядок формирования и представления бухгалтерской отчетности компании, в частности, ее бухгалтерского баланса, являются Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), а вместе с тем Приказ Минфина РФ от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций». Определенный данными документами методический базис формирования бухгалтерской отчетности стали максимально близки к нормам, которые заложены в директивах Европейского Сообщества и международных стандартах финансовой отчетности.

1.2 Особенности составления бухгалтерского баланса в отечественной и международной практике

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерском балансе все активы и обязательства должны отображаться в зависимости от их срока обращения на краткосрочные и долгосрочные. При составлении баланса необходимо учесть, что статьи актива располагаются по степени ликвидности, в Российской Федерации статьи построены по типу возрастающей ликвидности [2].

В соответствие с международными стандартами финансовой отчетности составление и предоставление бухгалтерского баланса осуществляется в соответствии с МСФО 1 «Представление финансовой отчетности». Данный стандарт может быть использован в экономических субъектах разных форм собственности и не зависит от вида деятельности.

Следует отметить, что согласно МСФО в международной практике понятия «бухгалтерский баланс» не существует, вместо него используется понятие «отчет о финансовом положении» [4].

Сравнительная характеристика бухгалтерского баланса, составленного по российским и международным стандартам, представлена в таблице 1.

Таблица 1 – Сравнение бухгалтерского баланса, составленного в РФ и в соответствие с МСФО[1]

Согласно МСФО 1 любой экономический субъект при составлении бухгалтерского баланса должен разделять все активы и обязательства на долгосрочные и краткосрочные. Кроме этого МСФО в отличие от бухгалтерского баланса, составленного по российским правилам, не прописывает последовательность расположения статей баланса, но рекомендует размещать все активы и обязательства в порядке их ликвидности [14].

Согласно МСФО 1 отчет о финансовом положении либо примечания к нему должны детализировать каждую статью, что зависит от суммы, ее функции в деятельности экономического субъекта. Так статья «Основные средства» может детализироваться по видам основных средств, статья «Запасы» подразделяется на товары, производственные запасы, материалы, незавершенное производство и готовую продукцию, «Капитал и капитальные резервы» - на оплаченный капитал, эмиссионный доход и капитальные резервы. По такому же принципу происходит детализация и российского бухгалтерского баланса, где, например, статья «Запасы» подразделяется на материалы, брак в производстве, товары, готовая продукция и т.д.

Таким образом, бухгалтерский баланс и отчет о финансовом положении, имеют значительное сходство, как по статьям баланса, так и по форме составления. Несмотря на это, большинство российских организаций не составляют отчетность согласно требованиям МСФО.

Но для того чтобы им успешно функционировать на рынке с иностранными партнерами необходимо пользоваться международными стандартами и трансформировать бухгалтерский баланс и другие виды отчетов в соответствие с МСФО.

2. Структура и содержание бухгалтерского баланса на примере ООО «Азимут»

2.1 Организационно-экономическая характеристика организации

Компания ООО «Азимут» занимается оптовой торговлей пищевыми продуктами, включая напитки, и табачными изделиями в республике Коми.

Адрес компании: 69908, республика Коми, Воркута, бульвар Пищевиков, д. 24, оф. 4/5/6.

Организационно-правовая форма: общество с ограниченной ответственностью.

Форма собственности – частная.

Организационная структура ООО «Азимут» представлена на рисунке 2.1. Организационную структуру управления предприятия можно охарактеризовать как структуру функционально-организационного типа.

Функциональная организационная структура управления ООО «Азимут» предусматривает функциональное разделение труда и функциональную специализацию подразделений. Наиболее важные для деятельности предприятия функции (производство, маркетинг, финансы и т.д.) находят организационное обособление в соответствующих подразделениях. При этом каждое такое подразделение может получать распоряжения одновременно от нескольких руководителей функциональных подразделений.

Руководство деятельностью ООО «Азимут» осуществляет президент компании, действующий на основании Устава предприятия, который может распоряжаться средствами компании в пределах выделенных ему полномочий, имеет право издавать приказы и распоряжения, принимать и увольнять сотрудников на основании штатного расписания, а также совершать прочие действия, которые необходимы для достижения целей и задач компании.

Деятельность структурных подразделений и исполнителей регламентируется специальными положениями (инструкциями), в которых изложены функции каждого органа управления, распределение прав и обязанностей между ними, а внутри подразделения - каждого исполнителя.

Остановимся более подробно на организационной структуре ООО «Азимут», рассмотрим органы управлении и функциональные службы.

Штат ООО «Азимут» состоит из 43 человек.

Финансовый директор

Отдел транспортной логистики

Отдел продаж

Бухгалтерия

Директор по исследованиям

Вице-президент по продажам

Исполнительный вице-президент

Президент

Генеральный директор

Рис. 2.1 – Организационная структура ООО «Азимут»

Генеральный директор осуществляет продвижение продукции компании, путем размещения рекламы в СМИ и на официальном сайте.

Финансовый директор осуществляет координацию процесса реализации продукции, а также решением вопросов финансового профиля.

Бухгалтерскую службу компании возглавляет главный бухгалтер, который назначается генеральным директором предприятия.

Весь объем бухгалтерского учета ведется бухгалтерией, в состав которой входят главный бухгалтер и бухгалтер-кассир. Бухгалтерия отвечает за организацию бухгалтерского учета хозяйственно-финансовой деятельности компании и контролирует экономное использование материальных, трудовых и финансовых ресурсов предприятия.

Бухгалтерия ведет контроль за соблюдением оформления первичных и бухгалтерских документов. Она также принимает участие в процессе осуществления экономического анализа хозяйственно-финансовой деятельности компании.

Проанализируем состав и динамику изменения численности работников ООО «Азимут» при помощи таблицы 2.1.

Таблица 2.1 – Численность персонала и структура ООО «Азимут» в период 2014-2016 гг.

|

Категории персонала |

2014 |

2015 |

2016 |

Вертикальный анализ |

||

|

2014 |

2015 |

2016 |

||||

|

Руководители |

4 |

4 |

5 |

11,4 |

10 |

11,6 |

|

Торговый персонал |

11 |

12 |

12 |

31,4 |

30 |

27,9 |

|

Вспомогательный персонал |

5 |

6 |

7 |

14,3 |

15 |

16,3 |

|

Специалисты |

15 |

18 |

19 |

42,9 |

45 |

44,2 |

|

Итого списочная численность |

35 |

40 |

43 |

100 |

100 |

100 |

Как видно по данным таблицы 2.1, что основную долю персонала предприятия составляют специалисты – около 45 %, доля торгового персонала колеблется за исследуемый период около 30 %, доля вспомогательного персонала составляет в среднем 15%.

В таблице 2.2 представлена динамика численности персонала за 2014-2016 гг. Фактическая среднесписочная численность всего персонала за 2014 год составляет 35 человек – наименьшее значение за исследуемый период, в том числе рабочие – 16 человек. За период 2015-2016 гг. среднесписочная численность персонала предприятия увеличилась на 3 человека по сравнению с 2015 годом. Данный факт связан с увеличением товарооборота и документооборота на предприятии. Рассмотрим динамику численности персонала компании ООО «Азимут» при помощи таблицы 2.2.

Таблица 2.2 – Динамика численности персонала ООО «Азимут»,

2014-2016 гг.

|

Категории персонала |

2014 |

2015 |

2016 |

Горизонтальный анализ |

Трендовый анализ |

||||||

|

16/15 |

15/14 |

16/15 |

15/14 |

||||||||

|

Руководители |

3 |

4 |

5 |

абс. |

% |

абс. |

% |

абс. |

% |

абс. |

% |

|

Торговый персонал |

11 |

12 |

12 |

0 |

100 |

1 |

109,09 |

1 |

109,09 |

1 |

109,09 |

|

Вспомогательный персонал |

5 |

6 |

7 |

1 |

116,67 |

1 |

120,00 |

2 |

140,00 |

1 |

120 |

|

Специалисты |

15 |

18 |

19 |

1 |

105,56 |

3 |

120,00 |

4 |

126,67 |

3 |

120 |

|

Итого списочная численность |

35 |

40 |

43 |

3 |

107,5 |

5 |

114,29 |

8 |

122,86 |

5 |

114,29 |

Фактическая среднесписочная численность персонала за 2016 год составила 43 человека. Таким образом, в 2016 г. среднесписочная численность персонала предприятия увеличилась на 3 человека по сравнению с 2015 годом. Общее увеличение численности за анализируемый период составляет 8 человек, что составляет 22,86 %. В ООО «Азимут» доля сотрудников, имеющих высшее профессиональное образование составляет: в 2014 г. – 45,9 %, в 2015 г. – 48,1%, в 2016 г. – 48,5%.

Положение по учетной политике компании включает следующие направления деятельности предприятия:

- бухгалтерский учет;

- налоговый учет.

Анализ учетной политика компании ООО «Азимут» представлен в таблице 2.3.

Таблица 2.3 – Элементы учетной политики предприятия

|

Элементы учетной политики предприятия |

Способ, используемый на изучаемом предприятии |

|---|---|

|

Нормативные документы по ведению бухучета |

ФЗ РФ «О бухгалтерском учете», ПБУ, Налоговый кодекс РФ |

|

Лица, имеющие право подписи денежных и расчетных документов( должность, ФИО) |

Директор, главный бухгалтер |

|

Применяемое программное обеспечение |

1С-бухгалтерия, версия 8.3 |

|

Проведение инвентаризации

|

20-30 декабря Основные средства, НМА, ТМЦ, касса |

|

Положения учетной политики относительно работы с подотчетными лицами |

Инструкция по работе с подотчетными лицами |

|

Положения учетной политики относительно учета основных средств

|

Прямолинейный метод ОС-1, ОС-2, ОС-3, ОС-4 |

|

Положения учетной политики относительно учета НМА

|

Прямолинейный метод ОС-1, ОС-2, ОС-3, ОС-4 |

|

Положения учетной политики относительно учета МПЗ

|

ФИФО ФИФО |

|

Положения учетной политики относительно учета НДС

|

Согласно главы 21 НК РФ «Налог на добавленную стоимость» |

|

Положения учетной политики относительно учета налога на прибыль

|

Согласно ФЗ РФ от 27 декабря 1991 г. N 2116-I «О налоге на прибыль предприятий и организаций» (с изменениями и дополнениями) |

|

Положения учетной политики относительно учета оплаты труда |

На основании положения по оплате труда |

|

Рабочий план счетов |

Стандартный |

|

График документооборота |

Стандартный |

|

Список комиссии для проведения инвентаризации (в Приложении) |

Стандартный |

Метод ведения учета осуществляется в автоматизированной форме. Автоматизированная форма – применяется при совершенствовании бухгалтерского учета, связанная с процессом автоматизации обработки экономической информации при применении информационных компьютерных систем. Бухгалтер работает на персональном компьютере в диалоговом режиме, осуществляя обратную связь в процессе обработки информации и получении соответствующих выходных бухгалтерских документов. Учет ведется при помощи заполнения журнала хозяйственных операций, формирования корреспондирующих счетов после заполнения первичных документов. Быстрый ввод проводок обеспечивается с помощью метода типовых операций из журналов-ордеров и ведомостей. Оборотная и шахматная ведомости, баланс, а также прочие выходные формы могут быть сформированы за любой период и в короткое время.

Основные показатели финансовой-хозяйственной деятельности компании ООО «Азимут» за 2014-2016 гг. представлены в таблице 2.4.

Таблица 2.4 – Основные показатели финансовой-хозяйственной деятельности ООО «Азимут», 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Отклонения 2016/2015 |

Отклонения 2015/2014 |

||

|

Абс. откл. ,тыс. руб. |

Отн. откл., % |

Абс. откл. ,тыс. руб. |

Отн. откл., % |

||||

|

Величина активов, тыс. руб. |

239 |

14 076 |

39 521 |

25 445 |

180,77 |

13 837 |

5789,54 |

|

Уставный капитал, тыс. руб. |

148 |

11 139 |

34 411 |

23 272 |

208,92 |

10 991 |

7426,35 |

|

Выручка за год, тыс. руб. |

155 |

32435 |

56584 |

24 149 |

74,45 |

32 280 |

20825,81 |

|

Себестоимость продукции, тыс. руб. |

0 |

20933 |

33035 |

12 102 |

57,81 |

20 933 |

100,00 |

|

Чистая прибыль, тыс. руб. |

138 |

11 325 |

23184 |

11 859 |

104,72 |

11 187 |

8106,52 |

|

Рентабельность продаж, % |

89,03 |

34,92 |

40,97 |

6 |

17,35 |

-54 |

-60,78 |

|

Средняя численность работающих по предприятию, чел. |

35 |

40 |

43 |

3 |

7,50 |

5 |

14,29 |

|

Среднемесячная зарплата, руб. |

21500 |

29600 |

35600 |

6 000 |

20,27 |

8 100 |

37,67 |

Как видно из табл. 2.4, наблюдается рост рентабельности компании ООО «Азимут» на протяжении 2015-2016 гг., вызванный ростом выручки и прибыли в 2016г. соответственно на 74,45% и 104,72%. Положительной тенденцией в развитии исследуемой компании можно отметить рост численности персонала и его мотивации на протяжении 2014-2015 гг.

2.2 Формирование показателей бухгалтерского баланса организации

Рассмотрим процесс заполнения бухгалтерского баланса построчно в ООО «Азимут» за 2016 год. Основным видом деятельности компании является - оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями.

Основная форма бухгалтерской отчетности исследуемой компании – это бухгалтерский баланс. Бухгалтерский баланс компании ООО «Азимут» состоит из двух частей: актива и пассива.

В активе указывают стоимость имущества ООО «Азимут», которая включает в себя следующие статьи:

- запасы;

- денежные средств и их эквиваленты;

- финансовые и другие оборотные активы.

Компания ООО «Азимут» не располагает внеоборотными активами, поэтому данная статья в балансе предприятия отсутствует.

В пассиве указывают источники формирования имущества ООО «Азимут», которые включает в себя следующие статьи:

- капитал и резервы;

- долгосрочные заемные средства;

- краткосрочные заемные средства;

- кредиторскую задолженность.

Пассив баланса формируется из собственных и заемных источников формирования имущества компании ООО «Азимут», заемные источники в свою очередь состоят из кратко- и долгосрочных источников формирования.

Рассмотрим формирование баланса компании ООО «Азимут» при помощи табл. 2.5.

Таблица 2.5 – Формирование баланса компании ООО «Азимут» по состоянию на 31.12.2016г.

|

Строка отчета |

Код строки |

Формирование показателя для отчета |

|---|---|---|

|

Раздел 1 «Внеоборотные активы» дается информация по активам компании, которые используются в целях получения прибыли в течение длительного промежутка времени - отсутствует |

||

|

Раздел второй «Оборотные активы» признаются активы компании, которые сравнительно быстро смогут перенести свою стоимость на расходы |

||

|

Запасы |

1210 |

Дебетовое сальдо счета 10+дебетовое сальдо счета 11+дебетовое сальдо счета 41-кредитовое сальдо счета 42+дебетовое сальдо счета 43+дебетовое сальдо счета 15±сальдо счета 16-кредитовое сальдо счета 14+дебетовое сальдо счета 45+дебетовое сальдо счетов 20,21,28,29+ дебетовое сальдо счета 97+дебетовое сальдо счета 44. |

|

НДС по приобретенным ценностям |

1220 |

Остаток счета 19 - отсутствует |

|

Дебиторская задолженность |

1230 |

Сумма дебетовых сальдо по счетам 60, 62, 68, 69, 71, 73, 75 и 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» - отсутствует |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

Сумма дебетовых сальдо по счетам 58, 55.3, 73.1 за вычетом счета 59. |

|

Денежные средства и денежные эквиваленты |

1250 |

Сумма дебетовых сальдо счетов 50, 51, 55, 57, 58, 76. |

|

Прочие оборотные активы |

1260 |

Сумма дебетовых остатков по счетам 76, 46, 19, 94 - отсутствует |

|

Итого по разделу 2 |

1200 |

Сумма показателей по строкам с кодами 1210-1260. |

|

Баланс |

1600 |

Сумма строк 1100 и 1200. |

|

Раздел третий «Капитал и резервы» находит отражение собственной величины капитала компании. |

||

|

Капитал и резервы |

1300 |

Кредитовый остаток счета 80 ± остаток 99 ± остаток 84 |

|

Раздел четвертый «Долгосрочные обязательства» |

||

|

Заемные средства |

1410 |

Кредитовое сальдо счета 67. |

|

Отложенные налоговые обязательства» (ОНО) |

1420 |

Кредитовое сальдо счета 77 - отсутствует |

|

Оценочные обязательства |

1430 |

Кредитовый остаток по счету 96 - отсутствует |

|

Прочие обязательства |

1450 |

Сумма кредитовых сальдо 60,62,68,69,76,86 - отсутствует |

|

Итого по разделу 4 |

1400 |

Сумма показателей по строкам раздела 4. |

|

Раздел пятый «Краткосрочные обязательства» |

||

|

Заемные средства |

1510 |

Кредитовое сальдо по счету 66. |

|

Кредиторская задолженность |

1520 |

Сумма кредитовых остатков 60,62,70,71,76,68,69,73,75. |

|

Доходы будущих периодов |

1530 |

Дебетовое сальдо счета 98 - отсутствует |

|

Оценочные обязательства |

1540 |

Кредитовое сальдо по счету 96 - отсутствует |

|

Прочие обязательства |

1550 |

Сумма кредитовых сальдо по счетам 86 и 76 - отсутствует |

|

Итого по разделу 5 |

1500 |

Сумма показателей по строкам с кодами 1510-1550. |

|

Баланс |

1700 |

Сумма показателей по строкам 1300,1400,1500. |

Рассмотрим процесс подробного формирования показателей бухгалтерского баланса компании ООО «Азимут».

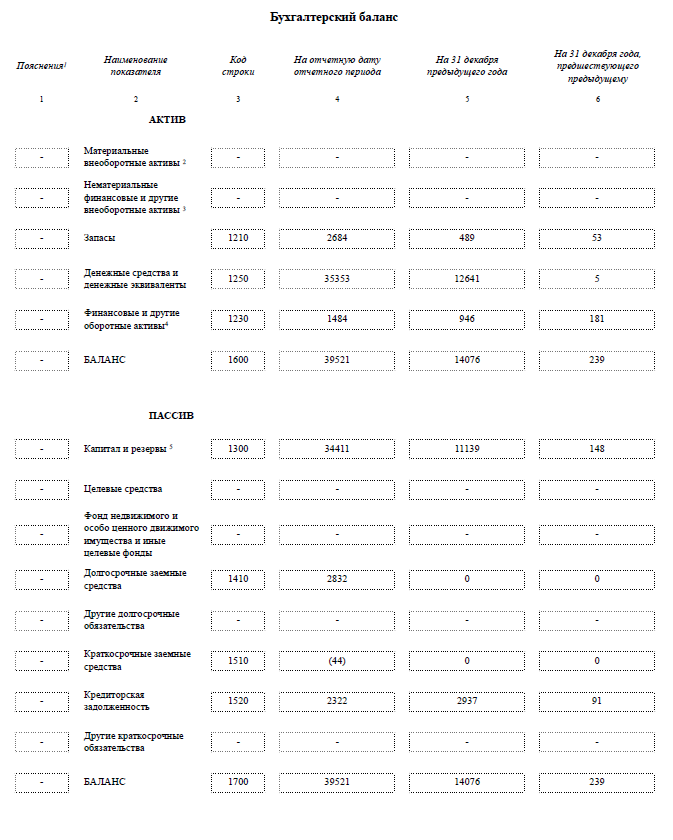

В разделе «Оборотные активы» заполнены строки 1210, 1230, 1250, 1600.

Строка 1210 «Запасы». Из перечисленных счетов в формуле, в данной организации присутствует счет 97, в котором дебетовое сальдо составляет 2684.

Строка 1230 «Финансовые вложения и прочие активы» = 1484,2. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс.руб., равная 1484 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты». В данной организации присутствуют счета 50, 51, 76, следовательно, строка 1250 равна 35353,1. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс.руб., равная 35353 тыс.руб.

Строка 1600 «Баланс». По данной строке отражается сумма всех активов организации, как внеоборотных активов, так и оборотных активов. Общая сумма активов организации, отраженная по итоговой строке актив баланса, должна быть равна общей сумме пассивов организации. Данная строка «Баланс» актива равна 39521.

В разделе «Капитал и резервы» заполнены строки 1300.

Строка 1300 включает в себя уставной капитал компании и накопленную величину нераспределенной прибыли, полученную в результате осуществления хозяйственной деятельности предприятия.

Сумма строки 1300 по состоянию на 31.12.2016г. составляет 39521 тыс. руб.

В разделе «Краткосрочные обязательства» заполнены строки 1510, 1520.

Строка 1410 «Долгосрочные обязательства» равна 2832 тыс. руб.

Строка 1510 «Заемные средства» равна -44 тыс. руб. Это говорит о том, что должны организации.

Строка 1520 «Кредиторская задолженность» = 2322,1 тыс. руб. Таким образом, в бухгалтерском балансе отражена сумма округленная в тыс. руб., равная 2322 тыс. руб. Эта строка рассчитывается из дебетового оборота счета 68.

Строка 1700 «Баланс». Как сказано, было выше, актив должен быть равен пассиву. В данном случае, строка актива 1600 равна строке пассива 1700, следовательно, баланс отражен правильно.

Проведенный анализ позволяет сделать вывод о том, что в ООО «Азимут» ошибок выявлено не было, это означает, что правильно сформированы показатели бухгалтерского баланса, что подтверждает ее достоверность.

Заключение

В работе представлены основы составления и анализа бухгалтерского баланса хозяйствующего субъекта.

В теоретической части работы было рассмотрено значение и формирование показателей бухгалтерского баланса. Был сделан вывод:

- бухгалтерский баланс является тем документом, который представляет систему показателей, отражающих состояние компании на конкретную дату. С графической точки зрения бухгалтерский баланс является двухсторонней таблицей, где в левой стороне (в активе) представлен состав и размещение имущества компании, а в правой стороне (в пассиве) представлены источники формирования данного же имущества компании;

- в качестве важнейших актов, какие относят к нормативным, которые регламентируют порядок образования бухгалтерской отчетности компании, в частности, ее бухгалтерского баланса, являются Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), а вместе с тем Приказ Минфина РФ от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций»;

- в международной практике понятия «бухгалтерский баланс» не существует, вместо него используется понятие «отчет о финансовом положении». В отчете о финансовом положении, согласно требованиям МСФО, как и в российской практике, необходимо предоставлять информацию не только за текущий отчетный период, но и за предшествующий.

В результате проведения финансового анализа сделан вывод о наличии свободных финансовых ресурсов, которые в целя укрепления финансового состояния предприятия можно было направит на приобретение внеоборотных активов.

Список использованных источников

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Приказ Минфина РФ от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций»

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)

- Адамайтис, Л.А. Бухгалтерский учет и анализ: Учебное пособие / Л.А. Адамайтис, А.В. Зонова. - М.: Магистр, 2014. - 576с.

- Бережная, Е.В. Управление финансовой деятельностью предприятий (организаций): Учебное пособие / Е.В. Бережная, В.И. Бережной, О.Б. Бигдай. - Инфра-М, 2016. - 336с.

- Буга, А.В. Финансовая отчетность в системе информационного обеспечения процесса управления предприятием / А.В. Буга, М.А. Лепехин // Экономика и управление: вчера, сегодня, завтра. – 2017. - №10. – С.49-54.

- Дупина, Т.Н. Порядок составления бухгалтерского баланса / Т.Н. Дупина // Территория науки. – 2016. - №1. – С.176-179.

- Кирьянова, З.В. Анализ финансовой отчетности: Учебник / З.В. Кирьянова. – М.: Юрайт, 2014. – 411с.

- Лапуста, М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): Учебник / М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай. - М.: Альфа-Пресс, 2013. - 575с.

- Лунева, А.М. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзев.. - М.: НИЦ ИНФРА-М, 2013. - 221 c.

- Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2012. - 478 c.

- Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 512 c.

- Лытнева, Н.А. Состав и назначение бухгалтерской (финансовой) отчетности / Н.А. Лытнева, Е.С. Шкловец // Международный журнал прикладных и фундаментальных исследований. – 2016. - №10-2. – С.315-319.

- Мартьянова, К.Н. Значения бухгалтерского баланса в рыночной экономике и его виды / К.н. Мартьянова, Е.П. Назина // NovaInfo.Ru. – 2016. – Т. 3. - №56. – С.224-227.

- Парушина, Н.В. Теория и практика анализа финансовой отчетности организаций / Н.В. Парушина. – М.: Форум, 2015. – 358с.

- Сычева, Т.В. Транспорт организации. Бухгалтерский и налоговый учет: Практическое пособие / Т.В. Сычева. - М.: Дашков и К, 2016. - 160 c.

- Тебекин, А.В. Бухгалтерский учет и аудит / А.В. Тебекин. - М.: КноРус, 2013. - 592 c.

- Чувикова, В.В. Бухгалтерский учет и анализ: Учебник / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2015. - 248 c.

- Шадрина, Г.В. Бухгалтерский учет и анализ: Учебник и практикум для прикладного бакалавриата / Г.В. Шадрина, Л.И. Егорова. - Люберцы: Юрайт, 2015. - 429 c.

- Швецкая, В.М. Бухгалтерский учет Учебник для ССУЗов / В.М. Швецкая, Н.А. Головко. - М.: Дашков и К, 2012. - 392 c.

- Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие для начинающих / С.Н. Щадилова. - М.: ДиС, 2015. - 224 c.

-

Мартьянова, К.Н. Значения бухгалтерского баланса в рыночной экономике и его виды / К.н. Мартьянова, Е.П. Назина // NovaInfo.Ru. – 2016. – Т. 3. - №56. – С.224-227., с.226. ↑

- Статус нотариуса

- Повышения производительности труда в компании: совершенствование мотивации работников ГБУК АО «Северный хор»

- Государственные и муниципальные услуги: понятия, принципы оказания и виды

- Перевод реалий (Способы передачи иноязычных реалий)

- Развитие неличных форм в истории английского языка

- Нотариат в Российской Федерации (развернуто)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование УП «Белэлтехприбор»

- Американская модель менеджмента Дженерал Моторс", "Форд Мотор" и "Крайслер"

- Понятие толкования права

- Пути повышения эффективности менеджмента организации

- Эффективность менеджмента организации (Сущность и содержание (принципы, методы и функции) эффективности управления организации)

- Финансовый менеджмент. Финансовый анализ бухгалтерского баланса предприятия