«Баланс и отчетность»

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики возрастает значение бухгалтерской

(финансовой) отчетности, как одного из основных источников информации об имущественном и финансовом положении организации, а также результатах ее деятельности.

Чтобы обеспечивать условия, управленческому персоналу необходимо уметь реально оценивать хозяйственную деятельность, как своего предприятия, так и существующих потенциальных конкурентов.

Актуальность работы связана с необходимостью профессионального управления финансами и необходимостью применения анализа, позволяющего оценить финансовое состояние предприятия.

Объект исследования – предприятие ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ».

Предмет исследования – бухгалтерский баланс организации.

Цель работы – проанализировать аналитические возможности бухгалтерского баланса организации ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ».

Из данной цели вытекают следующие задачи:

1) рассмотреть понятие и состав бухгалтерской отчетности;

2) проанализировать аналитические возможности баланса организации для целей управления;

3) дать краткую характеристику предприятия ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»

4) провести анализ бухгалтерского баланса и финансовых показателей предприятия «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»;

5) дать рекомендации по повышению роли баланса в управлении предприятием ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»

Методы исследования – теоретический и систематический анализ информации по данной теме, рассмотрение бухгалтерской документации предприятия «ЗСМ», интернет – источники.

Структура работы соответствует логике исследования и включает в себя введение, теоретическую часть, практическую часть, заключение, список литературы и соответствующие приложения.

ГЛАВА 1. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В ОРГАНИЗАЦИЯХ

1.1. Понятие и состав бухгалтерской отчетности

Все организации, зарегистрированные на территории Российской Федерации, обязаны составлять бухгалтерскую отчетность. Это требование содержится в главе 3 Федерального закона «О бухгалтерском учете и отчетности» от 21.11.96 г. №129-ФЗ. Бухгалтерская отчетность является завершающим этапом учетного процесса и согласно вышеназванного закона, представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерскую отчетность делят на следующие группы:

1) по периодичности составления:

- промежуточная;

- годовая[2,26].

Промежуточная отчетность включает в себя месячную, квартальную, полугодовую и отчетность за девять месяцев. Промежуточную отчетность называют периодической бухгалтерской отчетностью.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Законом о бухгалтерском учете установлено, что все организации (за исключением бюджетных) представляют годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту регистрации организации и в налоговый орган по месту учета налогоплательщика. Бухгалтерская отчетность организации является открытой для заинтересованных пользователей, которые могут знакомиться с ней и получать ее копии. В соответствии с Положением по ведению бухгалтерского учета представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации. Так, например, в соответствии с Федеральным законом от 08.02.98 г. №14-ФЗ «Об обществах с ограниченной ответственностью» и от 26.12.95 г. №208-ФЗ «Об акционерных обществах» утверждение бухгалтерского баланса обществ с ограниченной ответственностью и акционерных обществ входит в компетенцию общего собрания участников (акционеров). Согласно статье 16 Закона о бухгалтерском учете, акционерные общества открытого типа, банки и другие кредитные учреждения, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов) обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным года. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами утвержден приказом Минфина России от 28.11.96 г. №101[1].

Документом, определяющим состав, содержание и методические основы формирования бухгалтерской отчетности организаций (кроме кредитных организаций, страховых организаций и бюджетных организаций), является Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 06.07.99 г. №43н.

Состав промежуточной и годовой бухгалтерской отчетности различен. Промежуточная бухгалтерская отчетность включает:

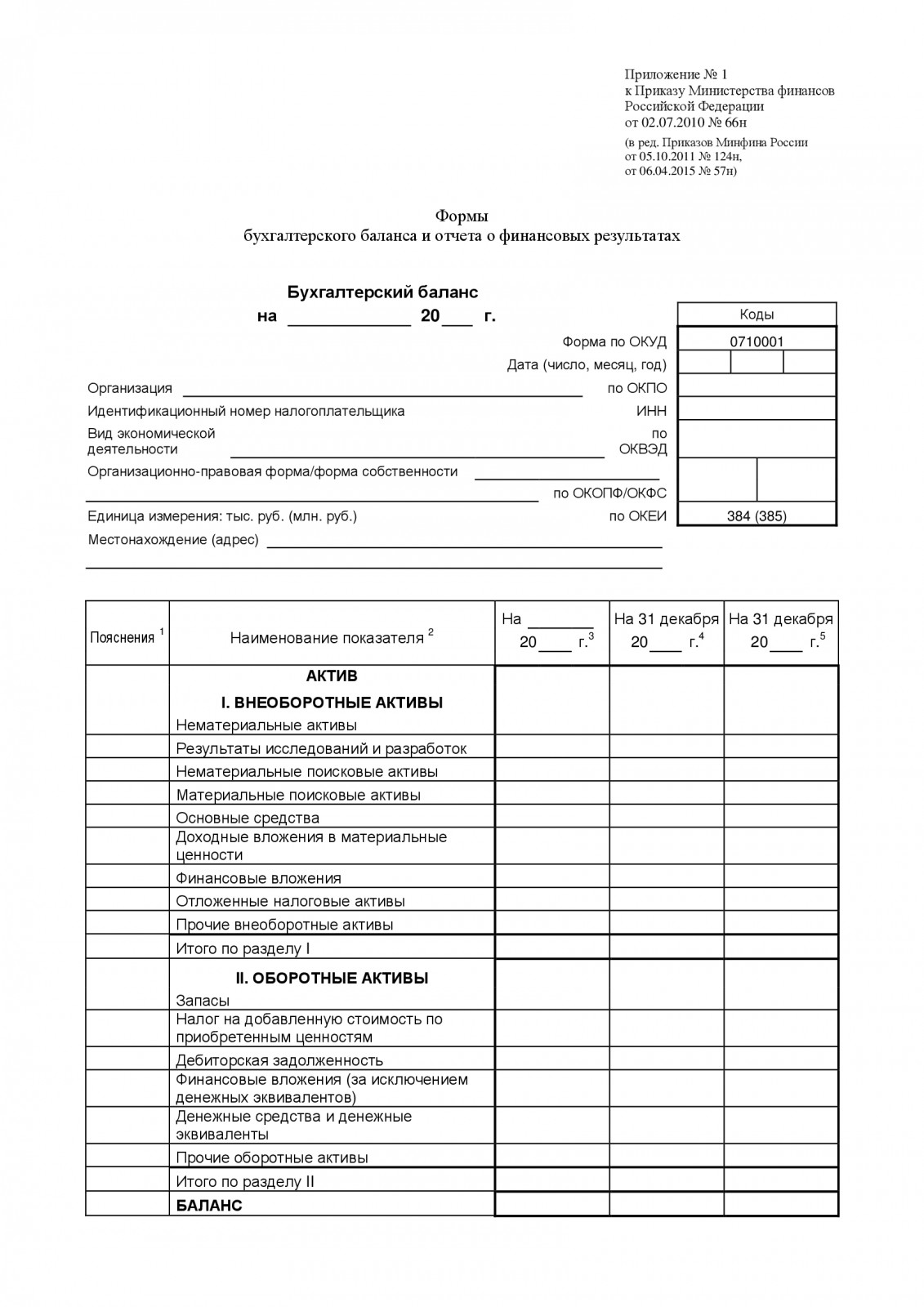

- Бухгалтерский баланс (форма №1) (ПРИЛОЖЕНИЕ 1);

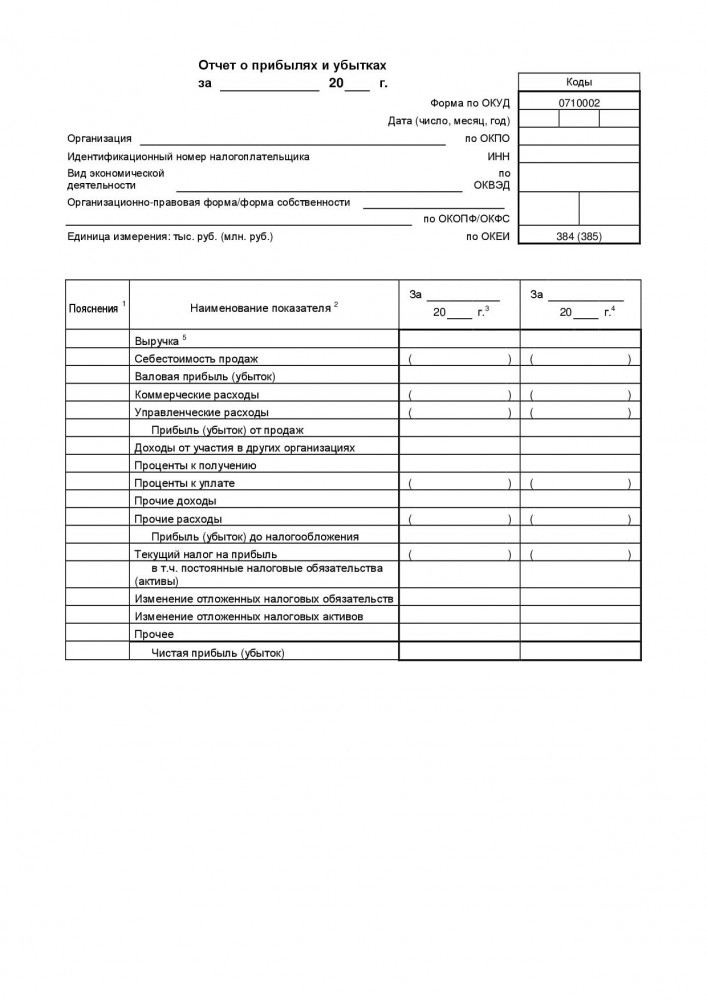

- Отчет о прибылях и убытках (форма №2) (ПРИЛОЖЕНИЕ 2).

Годовая бухгалтерская отчетность включает:

- Бухгалтерский баланс (форма №1);

- Отчет о прибылях и убытках (форма №2);

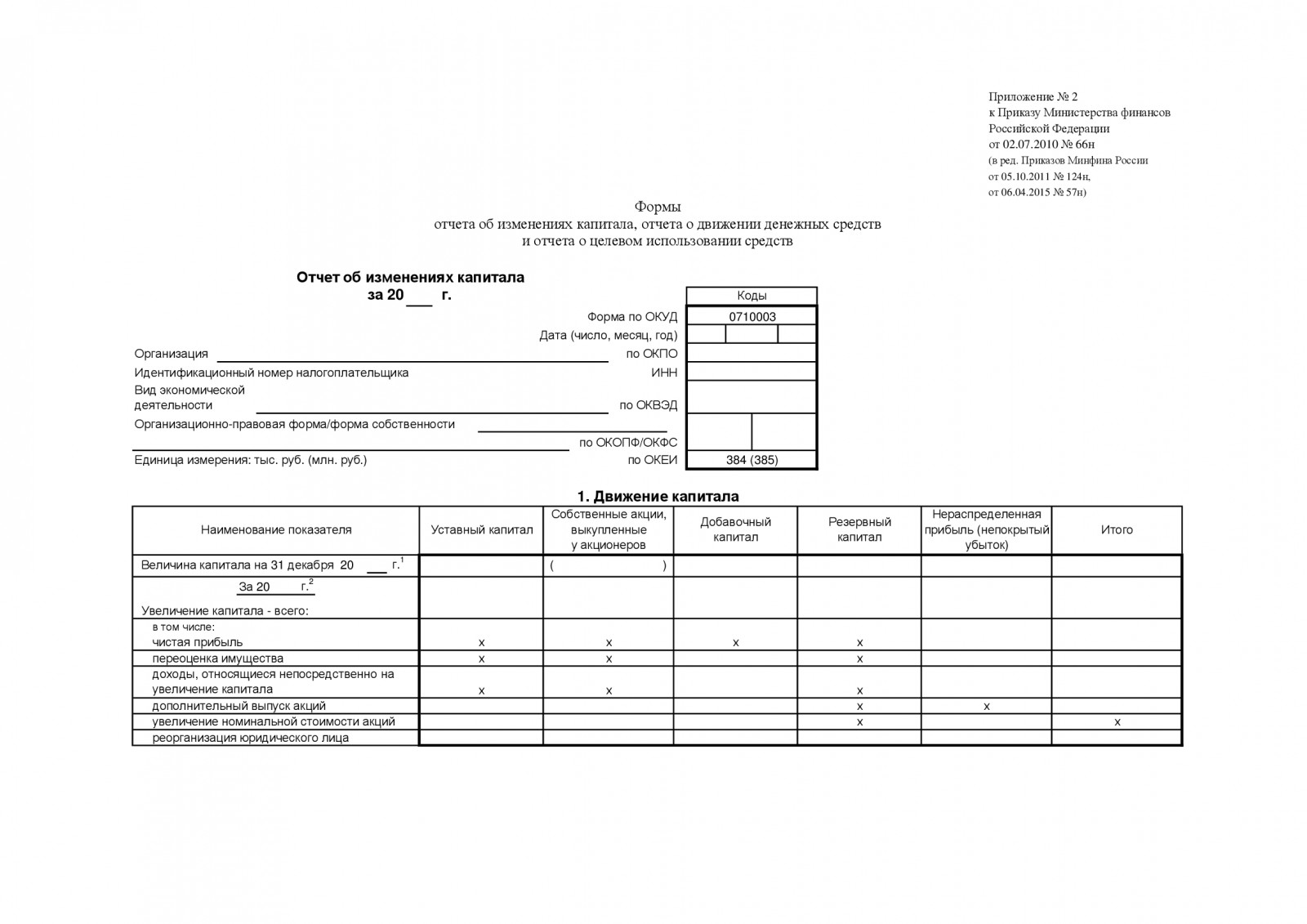

- Отчет об изменениях капитала (форма №3) (ПРИЛОЖЕНИЕ 3);

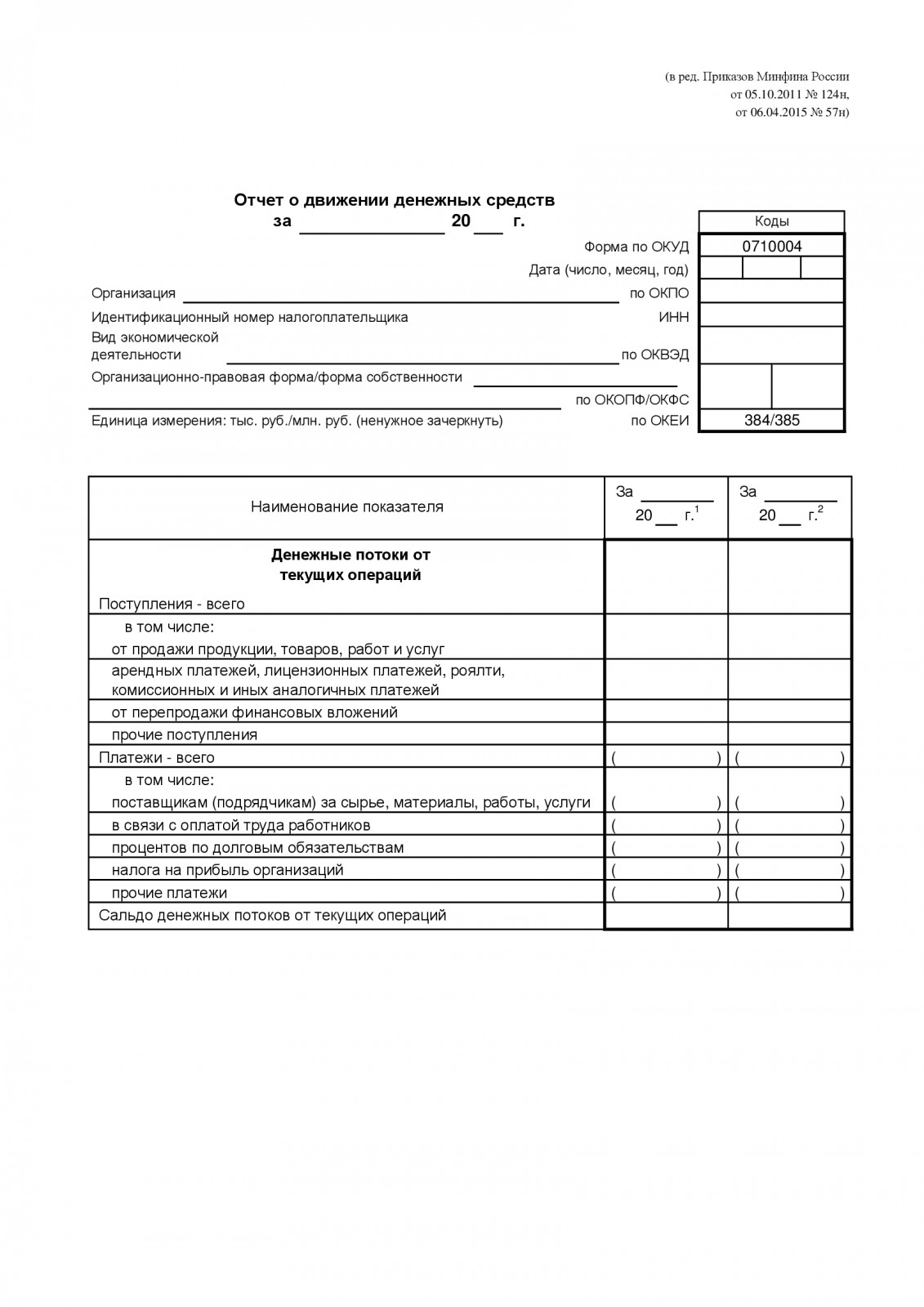

- Отчет о движении денежных средств (форма №4) (ПРИЛОЖЕНИЕ 4);

- Приложение к бухгалтерскому балансу (форма №5);

- Пояснительная записка;

- Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством Российской Федерации упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе годовой бухгалтерской отчетности Отчет об изменениях капитала (форма №3), Отчет о движении денежных средств (форма №4), Приложение к бухгалтерскому балансу (форма №5), пояснительную записку[2].

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством Российской Федерации упрощенную систему налогообложения, учета и отчетности и не обязанные проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе годовой бухгалтерской отчетности Отчет об изменениях капитала (форма №3), Отчет о движении денежных средств (форма №4), Приложение к бухгалтерскому балансу (форма №5), если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма №4), а при отсутствии соответствующих данных не представлять Отчет об изменениях капитала (форма №3) и Приложение к бухгалтерскому балансу (форма №5). Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма №6).

Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов, кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточная бухгалтерская отчетность не представляется. Указанными организациями в составе годовой бухгалтерской отчетности не представляется Отчет об изменениях капитала (форма №3), Отчет о движении денежных средств (форма №4), Приложение к бухгалтерскому балансу (форма №5), пояснительная записка.

2) По степени обобщения отчетных данных:

- первичная;

- сводная (консолидированная) [4,125].

Первичную отчетность составляет и представляет каждое юридическое лицо самостоятельно. Сводную отчетность составляет материнская компания по данным, представленным организациями, входящими в холдинг.

В бухгалтерскую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Если выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения. При этом должна быть обеспечена нейтральность информации, содержащейся в бухгалтерской отчетности, то есть исключено одностороннее удовлетворение интересов одних групп заинтересованных пользователей бухгалтерской отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов, информация не является нейтральной.

Данные бухгалтерской отчетности организации должны включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала должны приводиться в бухгалтерской отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

1.2 Аналитические возможности баланса организации для целей управления

Одно из основных достоинств бухгалтерской отчетности как средства информационного обеспечения управления – ее аналитические

возможности. Анализ годового отчета компании входит в число основных разделов текущей деятельности финансовых служб предприятия. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов, являющаяся, по сути, единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения анализа финансово - хозяйственной деятельности [15,1].

Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка капитала, позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного партнера или объекта инвестиций [14,5].

Финансовое состояние, которое анализируется и оценивается в первую очередь по бухгалтерскому балансу и отчету о финансовых результатах является важнейшей характеристикой экономической деятельности предприятия. Данная характеристика дает возможность оценить конкурентоспособность, потенциал фирмы в деловом сотрудничестве, позволяет провести оценку и определить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность компании может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении, которое основано на результатах финансового анализа.

Характеризуя роль бухгалтерского баланса в определении и оценки финансового состояния нужно отметить, что последнее может быть, устойчивым, неустойчивым (предкризисным) и кризисным. Об устойчивом финансовом состоянии фирмы свидетельствует его способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьезных последствий переносить непредвиденные потрясения и поддерживать свою платежеспособность. Отсутствие рассмотренных качеств с большой вероятностью может свидетельствовать о неустойчивости финансового состояния предприятия.

Цель анализа бухгалтерского баланса состоит не только и не столько в том, чтобы установить и оценить финансовое состояние фирмы, но еще и в том, чтобы постоянно осуществлять мероприятия, которые направлены на его улучшение.

Результаты анализа финансового состояния, проведенные по бухгалтерскому балансу и другим формам отчетности, могут ориентировать предприятие на конкретные виды работ в части принятия эффективных управленческих решений, а также дают возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

Кроме того, результаты проведения комплексного анализа финансового состояния должны позволить практически в реальном масштабе времени принимать решения по устранению негативного воздействия внешних и внутренних факторов. Посредством результатов систематического финансово-экономического анализа можно перейти к разработке действенной системы планирования и прогнозирования, рейтинговой оценке финансового состояния и инвестиционной привлекательности предприятия, что является основой антикризисного управления.

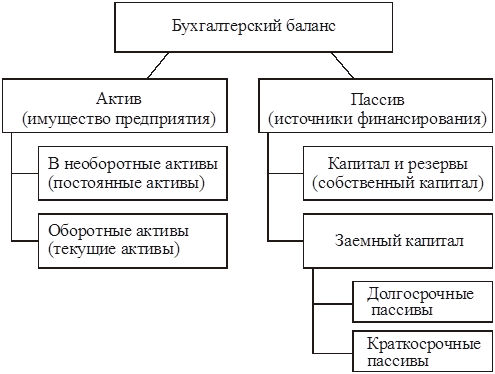

Бухгалтерский баланс включает имущество предприятия и источники финансирования (см. рисунок 1.1)

Рис. 1.1. Структура бухгалтерского баланса

Анализ финансового состояния позволяет определить место каждого анализируемого предприятия на рынке и оценить общую экономическую ситуацию в стране, регионе или отрасли.

Таким образом, общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

К основным задачам анализа баланса следует отнести:

- оценку имущественного положения объекта анализа;

- анализ ликвидности отдельных групп активов предприятия;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала [13,89].

При проведении анализа баланса преследуются две основные цели. Во-первых, первой целью является получение информации о способности предприятия зарабатывать прибыль. При решении вопросов о выплате дивидендов, возможности расширения и развития бизнеса данный аспект является принципиально важным. Во-вторых, анализ баланса имеет целью сбор, получение и обработка информации об имущественном и финансовом состоянии предприятия, т. е. об его обеспеченности источниками для получения прибыли.

Осуществление финансового анализа по обоим направлениям должно показать, насколько устойчиво финансовое положение предприятие, насколько эффективно оно функционирует.

По балансу осуществляется имущественная оценка предприятия. Анализ динамики имущества предприятия позволяет сделать ряд важных выводов, необходимых как для оценки текущей финансово-хозяйственной деятельности, так и для принятия управленческий решений на перспективу [10,179].

Информация, представленная в бухгалтерском балансе, служит базой для оценки ликвидности и анализа платежеспособности организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности. Ликвидность баланса характеризуется степенью покрытия обязательств компании ее активами (имуществом), срок превращения которых в денежном выражении соответствует сроку погашения обязательств. Понятие «ликвидность баланса» и «ликвидность активов» имеют различия, - последняя определяется как величина, обратная времени, необходимому для превращения их в денежные средства.

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации.

Информация, представленная в бухгалтерском балансе выступает основой при оценке и анализе конкурентоспособности. Посредством показателей, характеризующих конкурентоспособность, можно оценить участие предприятия в конкуренции на рынке, охарактеризовать конкурентную позицию, которую эта организация занимает в отношении к сформировавшемуся рыночному равновесию [16,144].

Финансовая устойчивость отражает финансовое состояние организации, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников. Следовательно, оценка рациональности соотношения собственного и заемного капитала по данным баланса является значимым вопросом в анализе финансовой устойчивости.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности принято считать оборот, т.е. общий объем продаж продукции за определенный период времени.

Таким образом, бухгалтерский баланс – наиболее информативная форма для анализа и оценки финансового состояния предприятия. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление ликвидности и платежеспособности организаций, финансовой устойчивости и деловой активности.

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ПРЕДПРИЯТИЯ ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» является коммерческой организацией.

Общество действует на принципах полной хозяйственной самостоятельности, самофинансирования и самоокупаемости.

Основная и юридическая информация об предприятии ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» представлена в Таблице 2.1.

Таблица 2.1

Информация о ООО «ЗСМ»[18]

|

Год образования предприятия |

2007 |

|

Дата и номер Свидетельства о государственной регистрации в качестве юридического лица |

21 февраля 2007 г. серия 36 № 002760511. |

|

Дата и номер государственной регистрации Устава организации |

11.07.2011 г. №2113668285289. |

|

Дата и номер Свидетельства о включении записи в Единый государственный реестр юридических лиц |

11.07.2011 г. серия 36 №003351692 |

|

Дата и номер Свидетельства о постановке на учет российской организации в налоговом органе по месту нахождения на территории РФ |

21 февраля 2007 г. серия 36 №003351693. |

|

ОГРН |

1073667017258 |

|

ИНН |

3664080640 |

|

КПП |

366401001 |

|

Местонахождение (место государственной регистрации) организации |

- Российская Федерация, г. Воронеж, улица Броневая, д. 6. Почтовый адрес - 394052, г. Воронеж, ул. Броневая, д. 6. |

|

Телефон/Факс: |

(473) 259 - 98 - 25. |

|

Вид собственности |

Частная собственность |

|

Единственный учредитель |

Брацук Виталий Викторович |

Основными и вспомогательными видами деятельности ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» являются:

1. Литьё металла в разовые литейные формы.

2. Литьё металла в многоразовые литейные формы.

3. Литьё металла по выплавляемым моделям и точное литье.

4. Производство прочих изделий из дерева

5. Производство полуфабрикатов (заготовок) для переката

6. Производство стального сортового проката горячекатаного и кованого

7. Производство профилей и конструкций шпунтового типа из стального проката

8. Производство полуфабрикатов из алюминия или алюминиевых сплавов

9. Производство чугунных отливок

10. Производство стальных отливок

11. Производство отливок из прочих цветных металлов

12. Производство прочих изделий, не включенных в другие группировки

13. Устройство покрытий зданий и сооружений

14. Монтаж металлических строительных конструкций

15. Производство каменных работ

16. Производство электромонтажных работ

17. Производство отделочных работ

18. Производство штукатурных работ

19. Производство столярных и плотничных работ

20. Устройство покрытий полов и облицовка стен

21. Производство малярных и стекольных работ

22. Производство прочих отделочных и завершающих работ

23. Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами

24. Деятельность агентов по оптовой торговле прочими видами машин и оборудования

25. Деятельность агентов по оптовой торговле прочими товарами, не включенными в другие группировки

26. Оптовая торговля прочими машинами и оборудованием

27. Прочая оптовая торговля [18].

Отметим, что ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» является одним из немногих предприятий в России, которое льет магний. Предприятие является основным поставщиком магниевых отливок для ПАО «Казанский вертолетный завод».

Штатная численность Общества по состоянию на 31.12.2015г. составляет 63 человека.

Одним из приоритетных направлений деятельности ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» является отливка магниевых деталей для гражданской авиации.

Основными покупателями продукции являются:

1) ПАО «Казанский вертолетный завод» - г. Казань;

2) АО «Авиастар-СП» - г. Ульяновск;

3) АО «Авиаагрегат» - г. Самара.

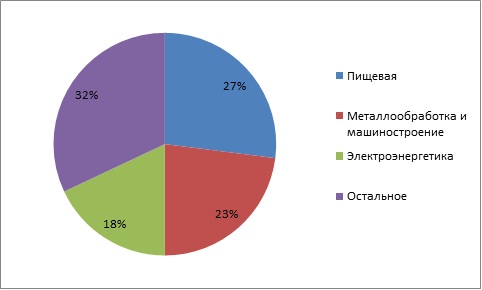

Основная доля машиностроения в Воронеже на 2015 г. возросла на 7 % по сравнению с предыдущими годами (см. рисунок 2.1). Это связано с активным развитием этой структуры [18].

Рис. 2.1. Доля машиностроения в Воронеже на 2016 г.

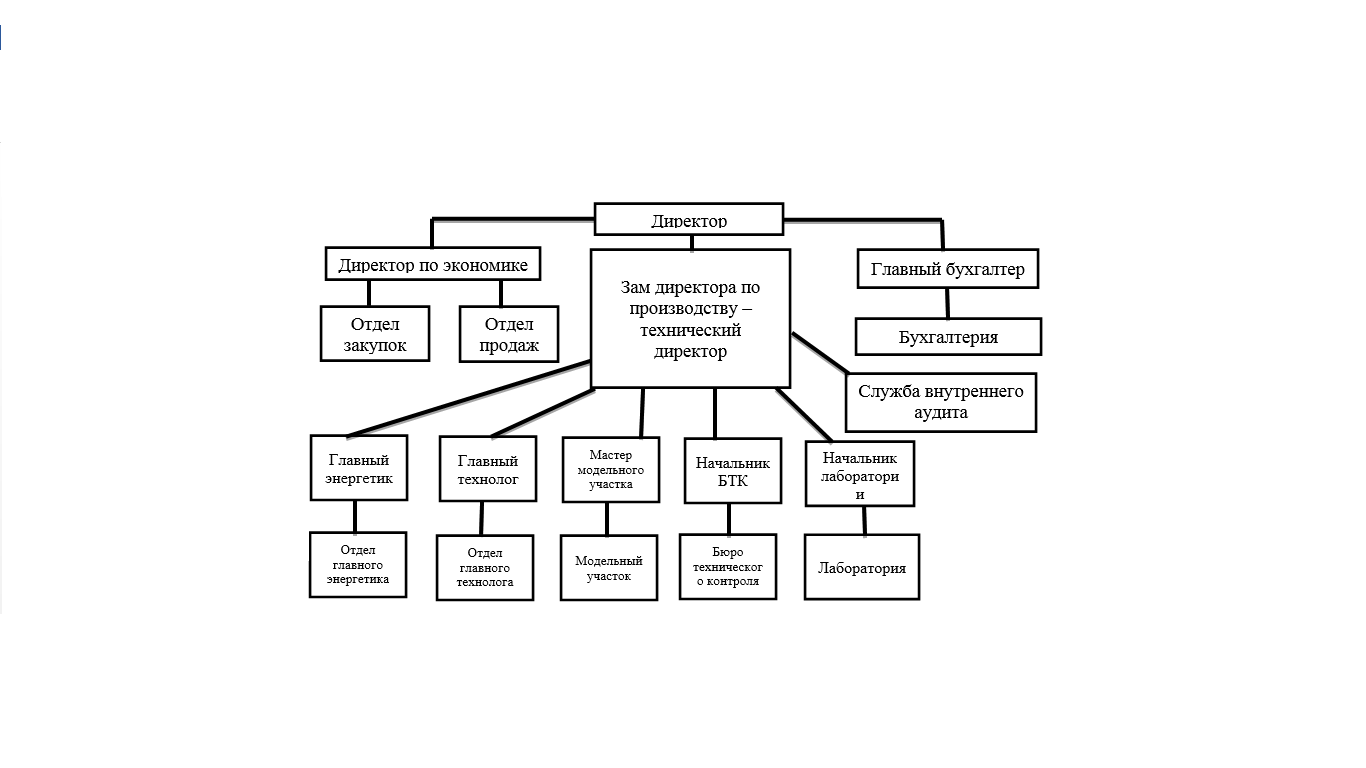

Организационная структура предприятия представляет собой взаимосвязанные звенья, которые объедены в единую систему (см. рисунок 2.2).

Рис. 2.2. Организационная структура предприятия

Структура управления ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» линейная. Ее основу составляет определенный принцип построения и специализации управленческого процесса по функциональным подсистемам организации (оптовая продажа). По каждой подсистеме формируется иерархия служб, пронизывающая всю организацию сверху донизу. Результаты работы каждой службы здесь оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно в исследуемой организации строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) здесь становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

2.2 Анализ бухгалтерского баланса предприятия ООО «ЗСМ»

На первом этапе анализа финансового состояния ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» проведем изучение состава и структуры имущества организации по данным бухгалтерского баланса, используя методы горизонтального и вертикального анализа. Горизонтальный и вертикальный анализ баланса организации на 31 декабря 2014г. и 31 декабря 2015г. представлен в таблице 2.2.

Таблица 2.2

Горизонтальный и вертикальный анализ бухгалтерского баланса

(по состоянию на 31 декабря 2016 г. и на 31 декабря 2015 г.)

|

Показатели баланса |

По состоянию на 31 декабря 2015 г. |

По состоянию на 31 декабря 2016 г. |

Абсолютное отклонение, тыс. руб. |

Темп прироста, % |

Относительное отклонение, % |

|||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

АКТИВ БАЛАНСА |

||||||||

|

1.Внеоборотные активы |

||||||||

|

Основные средства |

17491 |

24,87 |

29708 |

22,32 |

12217 |

69,85 |

-2,55 |

|

|

ИТОГО по разделу 1 |

17491 |

24,87 |

29708 |

22,32 |

12217 |

69,85 |

-2,55 |

|

|

2.Оборотные активы |

||||||||

|

Запасы |

22540 |

32,05 |

23855 |

17,92 |

1315 |

5,83 |

-14,12 |

|

|

НДС по приобретенным ценностям |

179 |

0,25 |

17 |

0,01 |

-162 |

-90,50 |

-0,24 |

|

|

Дебиторская задолженность |

5672 |

8,06 |

56920 |

42,76 |

51248 |

903,53 |

34,70 |

|

|

Денежные средства и денежные эквиваленты |

24456 |

34,77 |

22545 |

16,94 |

-1911 |

-7,81 |

-17,83 |

|

|

Прочие оборотные активы |

0 |

0,00 |

59 |

0,04 |

59 |

-- |

0,04 |

|

|

ИТОГО по разделу 2 |

52847 |

75,13 |

103396 |

77,68 |

50549 |

95,65 |

2,55 |

|

|

БАЛАНС |

70338 |

100,0 |

133104 |

100,0 |

62766 |

89,23 |

0,00 |

|

|

ПАССИВ БАЛАНСА |

||||||||

|

3.Капитал и резервы |

||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

0 |

0,00 |

0,00 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Нераспределенная прибыль |

541 |

0,77 |

398 |

0,30 |

-143 |

-26,43 |

-0,47 |

|

|

ИТОГО по разделу 3 |

551 |

0,78 |

408 |

0,31 |

-143 |

-25,95 |

-0,47 |

|

|

4.Долгосрочные обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

|

ИТОГО по разделу 4 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

|

5.Краткосрочные обязательства |

||||||||

|

Заемные средства |

0 |

0,00 |

35 |

0,03 |

35 |

-- |

0,03 |

|

|

Кредиторская задолженность |

69787 |

99,22 |

132661 |

99,67 |

62874 |

90,09 |

0,44 |

|

|

ИТОГО по разделу 5 |

697887 |

99,22 |

132696 |

99,69 |

62909 |

90,14 |

0,47 |

|

|

БАЛАНС |

70338 |

100,0 |

133104 |

100,0 |

62766 |

89,23 |

0,00 |

|

Анализ данных, представленных в таблицах 2.1 и 2.2, позволяет говорить о расширении деятельности предприятия в рассматриваемом периоде. Так, наблюдается прирост валюты баланса на 116,87% в 2015 г. и на 89,23% в 2016 г. Однако, необходимо отметить тот факт, что в качестве источников формирования средств предприятием используются, главным образом, краткосрочные обязательства (99,22% в 2015 г. и 99,69% в 2016 г.). Следует также отметить тот факт, что краткосрочные обязательства практически целиком образует кредиторская задолженность (только в 2016 г. появляются заемные средства в сумме 35 тыс. руб., что составляет 0,03% пассивов предприятия). Это свидетельствует о неустойчивости финансового положения ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ». Таким образом, мы выяснили, что в рассматриваемом периоде имеет место расширение деятельности предприятия, финансируемое, в основном, за счет расширения кредиторской задолженности.

Проведем горизонтальный и вертикальный анализ отчета о финансовых показателях за 2015 – 2016 гг (см. Таблица 2.3)

Таблица 2.3

Горизонтальный и вертикальный анализ отчета о финансовых результатах (по данным 2015 - 2016 гг.)

|

Показатели отчета о прибылях и убытках |

За 2015 г. |

За 2016 г. |

Абсол. отклонение, тыс. руб. |

Темп прироста, % |

Относит. отклонение, % |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||||

|

Выручка |

78921 |

-- |

75757 |

-- |

-3164 |

-4,01 |

-- |

|

Себестоимость продаж |

77318 |

-- |

78035 |

-- |

717 |

0,93 |

-- |

|

Прибыль(убыток) от продаж |

1603 |

-- |

(2278) |

-- |

-- |

-- |

-- |

|

Проценты к получению (сальдо) |

0 |

-- |

1665 |

-- |

-- |

-- |

-- |

|

Сальдо прочих доходов и (расходов) |

(1050) |

-- |

1073 |

-- |

-- |

-- |

-- |

|

Прибыль (убыток) от прочей деятельности |

(1050) |

-- |

2738 |

-- |

-- |

-- |

-- |

|

Прибыль (убыток) до налогообложения |

553 |

-- |

460 |

-- |

-93 |

-16,82 |

-- |

|

Чистая прибыль (убыток) |

442 |

-- |

368 |

-- |

-74 |

-16,74 |

-- |

После составления очередного бухгалтерского баланса необходим обязательно рассчитывать и анализировать количественные параметры финансового состояния предприятия.

В первую очередь это необходимо для выявления признаков банкротства предприятия и принятия правильных управленческих решений о будущем предприятия.

Далее рассчитаем основные финансово-экономические показатели ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» (см. таблица 2.4).

Таблица 2.4

Расчет финансовых показателей деятельности организации

(по данным 2014 – 2016 гг.)

|

Показатели |

Формула расчета |

На 31.12.2014 |

На 31.12.2015 |

Изменение (4-3) |

На 31.12.2016 |

Изменение (6-4) |

Норматив |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. СОСТОЯНИЕ ИМУЩЕСТВА |

||||||||

|

1. Стоимость имущества |

Итог баланса-нетто |

32434 |

70338 |

37904 |

133104 |

62766 |

нет |

Рост показателя, расширение деятельности |

|

2. Доля основных средств |

Основные средства /итог баланса-нетто |

0,46 |

0,25 |

-0,21 |

0,22 |

-0,03 |

нет |

Снижение доли основных средств предприятия |

|

3. Чистый оборотный капитал |

Оборотные активы – краткосрочные пассивы |

-14382 |

-16940 |

-2558 |

-29300 |

-12360 |

нет |

Отрицательное значение, негативная тенденция |

|

4.Текущая ликвидность |

Оборотные активы / краткосрочные пассивы |

0,55 |

0,76 |

0,21 |

0,78 |

0,02 |

Более 1 |

Ниже нормы, наблюдается рост |

|

5. Быстрая ликвидность |

(Оборотные активы - запасы) / краткосрочные пассивы |

0,41 |

0,43 |

0,03 |

0,60 |

0,17 |

Более 1 |

Существенно ниже нормы, наблюдается рост |

|

6.Абсолютная ликвидность |

Денежные средства / краткосрочные пассивы |

0,25 |

0,35 |

0,10 |

0,17 |

-0,18 |

2-0,3 |

В начале периода значения в пределах нормы, в конце – ниже нормы |

|

3. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ |

||||||||

|

7.Соотношение заемных и собственных средств |

Заемный капитал / собственный капитал |

70,28 |

126,66 |

56,37 |

325,24 |

198,58 |

< (=) 1 |

Существенно превышает верхнюю границу нормы |

|

8.Обеспеченность собственными оборотными средствами |

Собственные оборотные средства / оборотные активы |

-0,82 |

-0,32 |

0,50 |

-0,28 |

0,04 |

Не менее 0,1 |

Ниже нормы (отрицательное значение) |

|

9.Маневренность собственного капитала |

Собственные оборотные средства / собственный капитал |

-31,61 |

-30,74 |

0,86 |

-71,81 |

-41,07 |

0,2-0,5 |

Ниже нормы (отрицательное значение) |

|

4. ДЕЛОВАЯ АКТИВНОСТЬ |

||||||||

|

10.Оборачиваемость запасов |

Себестоимость реализации / запасы |

-- |

5,717 |

-- |

3,364 |

-2,353 |

нет |

Снижение оборачиваемости, негативная тенденция |

|

11.Оборачиваемость запасов в днях |

360 / показатель 10. |

-- |

62,97 |

-- |

107,02 |

44,05 |

Чем меньше, тем лучше |

Увеличение периода оборачиваемости, негативная тенденция |

|

12. Оборачиваемость дебиторской задолженности в днях |

Дебиторская задолженность / (Выручка от реализации : 360) |

-- |

24,73 |

-- |

148,72 |

123,99 |

Чем меньше, тем лучше |

Увеличение периода оборачиваемости, негативная тенденция |

|

13.Оборачиваемость кредиторской задолженности в днях |

Кредиторская задолженность / (Себестоимость реализации : 360) |

-- |

236,92 |

-- |

466,98 |

230,06 |

Чем меньше, тем лучше |

Увеличение периода оборачиваемости, негативная тенденция |

|

14.Финансовый цикл |

Пок-тель11 + Пок-тель 12+ Пок-тель 13 |

-- |

261,65 |

-- |

722,72 |

461,07 |

Чем меньше, тем лучше |

Увеличение периода оборачиваемости, негативная тенденция |

|

15.Оборачиваемость собственного капитала |

Выручка от реализации / собственный капитал |

-- |

156,90 |

-- |

157,99 |

1,09 |

нет |

Увеличение периода оборачиваемости, негативная тенденция |

|

16.Оборачиваемость активов |

Выручка от реализации / итог баланса нетто |

-- |

1,54 |

-- |

0,74 |

-0,79 |

нет |

Снижение оборачиваемости, негативная тенденция |

|

5. РЕНТАБЕЛЬНОСТЬ |

||||||||

|

17.Рентабельность продукции |

Чистая прибыль / Выручка от реализации |

-- |

0,56% |

-- |

0,49% |

-0,07% |

нет |

Низкое значение, негативная тенденция снижения |

|

18.Рентабельность активов |

Чистая прибыль / итог баланса |

-- |

0,86% |

-- |

0,36% |

-0,50% |

нет |

Низкое значение, негативная тенденция снижения |

В процессе анализа баланса предприятия уже отмечалось, что в рассматриваемом периоде имеет место увеличение валюты баланса, обусловленное расширением деятельности организации. Помимо этого, произошел рост стоимости основных средств предприятия (с 14837 тыс. руб. до 29708 тыс. руб. за весь рассматриваемый период), однако доля основных средств в составе имущества снизилась с 0,46 в 2014 г. до 0,22 в 2016 г.

Показатель чистого оборотного капитала характеризует величину оборотного капитала, свободного от краткосрочных (текущих) обязательств, т.е. долю оборотных средств компании, которая профинансирована из долгосрочных источников и которую нет необходимости использовать для погашения текущего долга [14,17]. Отрицательное значение чистого оборотного капитала, наблюдаемое весь анализируемый период, свидетельствует о нарушении одного из основополагающих принципов финансового менеджмента: за счет собственных средств должны финансироваться постоянные активы и часть оборотных средств. Иными словами, в рассматриваемом периоде за счет заемного капитала финансируется не только весь оборотный капитал предприятия, но и часть постоянных активов.

2.3 Рекомендации по повышению роли баланса в управлении предприятием ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»

В анализируемом периоде наблюдаются крайне низкие значения показателей рентабельности продукции и активов. Высокие показатели рентабельности собственного капитала объясняются, главным образом, не высокой эффективность работы предприятия, а низким значением собственного капитала. Кроме того, наблюдается снижение показателей рентабельности ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ», что является отрицательной тенденцией. В следующем разделе будет проведем факторный анализ рентабельности деятельности предприятия.

Подводя итог, можно обозначить следующие основные проблемы финансового состояния ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»:

- недостаточность собственных средств и низкая финансовая устойчивость организации;

- низкая платежеспособность предприятия;

- высокая продолжительность финансового цикла и его составляющих;

- низкие показатели рентабельности.

Кроме того, практически по всем показателям наблюдаются негативные тенденции. То есть, без принятия действенных мер по улучшению финансового состояния, предприятие может стать банкротом.

Необходимо помнить, что базой устойчивого финансового положения

организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

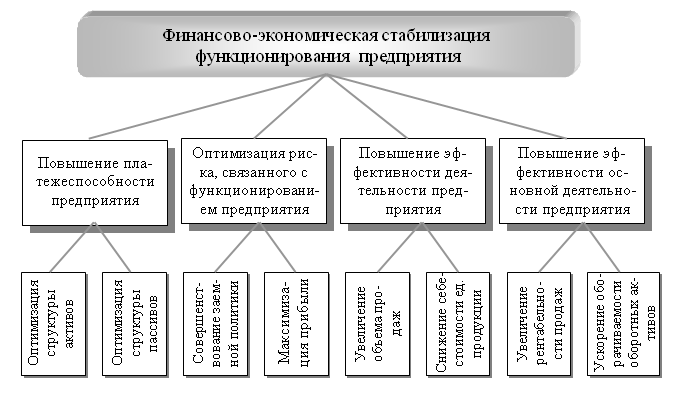

Финансово – экономическая стабилизация функционирования предприятия ООО «ЗСМ» строится на следующих этапах (см. рисунок 2.3)

Рис. 2.3. Финансово экономическая стабилизация

Деятельность по устранению проблем и повышению роли бухгалтерского баланса в ООО «ЗСМ» необходимо проводить по следующим основным направлениям:

1. Повышение финансовой устойчивости. В процессе анализа было установлено, что деятельности предприятия ООО «ЗСМ» практически полностью финансируется за счет краткосрочных обязательств, что крайне негативно сказывается на финансовой устойчивости организации. Предприятию необходимо пересмотреть порядок формирования пассивов в сторону увеличения доли собственных средств (прежде всего, нераспределенной прибыли и добавочного капитала) и долгосрочных обязательств (возможно, привлечение стратегического инвестора).

2. Повышение платежеспособности. Предприятиям, испытывающим проблемы с платежеспособностью, для оперативного контроля платежеспособности, необходимо составлять платежный календарь. Это документ, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства на этот же период (1,5, 10, 15 дней, 1 мес.).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и других.

Для выяснения причин недостаточной платежеспособности большое значение имеет анализ выполнения плана по притоку и оттоку денежных средств. Для этого данные отчета о движении денежных средств сравнивают с данными финансовой части бизнес-плана.

В первую очередь следует установить выполнение плана поступлению денежных средств от операционной, инвестиционной и финансовой деятельности и выяснить причины отклонения от плана. Особое внимание следует обратить на использование денежных средств, так как даже при выполнении доходной части бюджета предприятия перерасходы и нерациональное использование денежных средств могут привести к финансовым затруднениям.

Расходная часть финансового бюджета предприятия ООО «ЗСМ» анализируется по каждой статье с выяснением причин перерасхода, который может быть оправданным и неоправданным. По итогам анализа должны быть выявлены резервы увеличения планомерного притока денежных средств для обеспечения стабильной платежеспособности предприятия в перспективе.

Информация о движении денежных средств и выполнении бюджета по притоку и оттоку денежных ресурсов позволяет предприятию контролировать текущую платежеспособность предприятия, оперативно принимать корректирующие меры по ее стабилизации.

3. Повышение деловой активности, иными словами, увеличение оборачиваемости активов, и экономия оборотных средств предприятия ООО «ЗСМ».

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет использования следующих факторов:

- опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;

- совершенствование системы снабжения и сбыта;

- снижение материалоемкости и энергоемкости продукции;

- повышение качества продукции и ее конкурентоспособности;

- сокращение длительности производственного цикла и др. [11,161].

Для преодоления негативных тенденций, необходимо усилить контроль над дебиторской задолженностью предприятия ООО «ЗСМ», а именно:

- проверять финансовую устойчивость компаний, с которыми планируется заключение договоров;

- включать в договоры условия отсрочки платежа и возможные штрафные санкции в случае несвоевременного произведения платежа;

- проводить сверку взаиморасчетов путем подписания актов сверки;

- осуществлять контроль за ростом задолженности, выявлять просроченную дебиторскую задолженность, предъявлять претензии ко взысканию задолженности.

4. Увеличение рентабельности, то есть прибыльности работы предприятия ООО «ЗСМ». Как было установлено, предприятие имеет крайне низкие показатели рентабельности. Одним из направлений повышения рентабельности является увеличение прибыли, прежде всего, прибыли от основной деятельности.

К основным факторам, обеспечивающим снижение затрат предприятия, можно отнести следующие:

1) достижение соответствующего уровня производительности труда;

2) оптимизация постоянных и переменных затрат предприятия;

3) выявление и использование резервов оптимизации деятельности (снижение всевозможных потерь и непроизводительных расходов).

Основными факторами, обеспечивающими увеличение объема продаж и выручки на предприятии ООО «ЗСМ», являются следующие:

1) развитие гибкой системы организации деятельности, которая позволит оперативно и своевременно обновлять, и расширять ассортимент предлагаемой продукции;

2) оптимизация цен и ценообразования;

3) постоянный анализ возможностей расширения рыночного сегмента (работа с дилерской сетью, освоение новых рынков и т.п.).

Таким образом, реализация разработанных рекомендаций приведет к

увеличению доли собственного капитала, оптимизация платежно-расчетных

отношений, к увеличению прибыльности организации, что приведет к

покрытию всех убытков, а, следовательно, к улучшению платежеспособности, финансовой устойчивости и финансового состояния ООО «ЗСМ» в целом.

ЗАКЛЮЧЕНИЕ

Баланс - это модель, с помощью которой в интересах пользователей

представляется соответственно на определённый момент данного времени

финансовое положение предприятия [4,113].

Роль бухгалтерского баланса в управлении значительна. Бухгалтерский баланс - это основная форма в составе годового

отчета, отражающая имущественное и финансовое положение организации по состоянию на отчетную дату.

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

При составлении бухгалтерской отчетности используются основные понятия, такие как:

- отчетный период - период, за который организация должна составлять бухгалтерскую отчетность;

- отчетная дата - дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Таким образом, общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

Информация, представленная в бухгалтерском балансе, служит базой для оценки ликвидности и анализа платежеспособности организации. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности.

При решении задачи была изучена нормативная база и порядок

составления бухгалтерского баланса, рассмотрены теоретические основы

бухгалтерского баланса в системе управления организацией, проведен анализ

бухгалтерского баланса предприятия ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ».

На первом этапе анализа бухгалтерского баланса ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ» проведем изучение состава и структуры имущества организации по данным бухгалтерского баланса, используя методы горизонтального и вертикального анализа. Указанные методы дают наиболее общее представление о качественных изменениях в структуре активов и пассивов предприятия и динамике этих изменений.

Подводя итог, можно обозначить следующие основные проблемы финансового состояния ООО «ЗАВОД СРЕДНЕГО МАШИНОСТРОЕНИЯ»:

- недостаточность собственных средств и низкая финансовая устойчивость организации;

- низкая платежеспособность предприятия;

- высокая продолжительность финансового цикла и его составляющих;

- низкие показатели рентабельности.

Кроме того, практически по всем показателям наблюдаются негативные тенденции. То есть, без принятия действенных мер по улучшению финансового состояния, предприятие может стать банкротом.

Это говорит о том, что необходимо разработать рекомендации, которые приведут к увеличению доли собственного капитала, оптимизация платежно-расчетных отношений, к увеличению прибыльности организации, что приведет к покрытию всех убытков, а, следовательно, к улучшению платежеспособности, финансовой устойчивости и финансового состояния ООО «ЗСМ» в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Новый Федеральный закон «О бухгалтерском учете» № 402-ФЗ. – М.: Проспект, 2014. -16 с.

- Положения по бухгалтерскому учету (ПБУ 1 -24). – М.: КНОРУС, 2015. – 205 с.

10) Губина О.В. Анализ финансово-хозяйственной деятельности /О.В. Губина, В.Е. Губин. – М.: ИД «ФОРУМ», ИНФРА-М, 2013. – 336 с.

- Абрамов Е.Г. Структура баланса организации с учетом ее интеллектуальных активов /Е.Г. Абрамов //Российское предпринимательство. -2011. -№ 2. – С.76-80.

- Абрютина М. С. Экспресс-анализ бухгалтерского баланса по шкале финансово-кономической устойчивости / Абрютина М. С. // Финансовый менеджмент. - 2012. - № 1. - С. 113-122.

- Абушенкова М. О том, как разложить по полочкам в балансе активы и пассивы / М. Абушенкова // Главбух. - 2013. - № 4. - С. 91-95.

- Абушенкова М. Об активах, пассивах и их балансе / М. Абушенкова // Главбух. - 2013. - № 2. - С. 85-89.

- Абушенкова М. Про равновесие в балансе. И про уставный капитал / М. Абушенкова // Главбух. - 2013. - № 6. - С. 86-91.

- Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалт.учет, анализ и аудит» / под ред. О. В. Ефимовой, М. В. Мельник. - 2-е изд., испр. и доп. - М.: Изд-во ОМЕГА-Л, 2008. - 408 с.

- Башкатова Л. И. Новый формат бухгалтерского баланса / Л. И. Башкатова // Бухгалтерский учет. - 2012. - № 2. - С. 44-50.

- Глазунов М. И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса / М. И. Глазунов // Экономический анализ: теория и практика. - 2009. - № 21. – 177 с.

- Губина О.В. Анализ финансово-хозяйственной деятельности /О.В.Губина, В.Е. Губин. – М.: ИД «ФОРУМ», ИНФРА-М, 2013. – С. 179.

- Денисевич Ю. В. Исследование сущности бухгалтерского баланса и его места в системе отчетности / Ю. В. Денисевич; рец. А. Н. Кизилова // Аудит и финансовый анализ. - 2013. - № 4. - С. 49-55.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник — 3-е изд., испр. и доп. / О.В. Ефимова. — М. : Издательство «Омега-Л», 2011. — 289 с.

- Зарицкий А.Е. Бухгалтерская финансовая отчетность / А.Е. Зарицкий. –М.: Издательство: "АСТ", 2011. – 158 с.

- Киселева О.В. ИЗМЕНЕНИЕ АНАЛИТИЧЕСКИХ ВОЗМОЖНОСТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА В ПЕРИОД СТАНОВЛЕНИЯ И РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ / О. В. Киселева // Экономические науки. - 2012. – 12 с.

- Положения по бухгалтерскому учету (ПБУ 1 -24). – М.: КНОРУС, 2015. – 205 с.

- Цыганков К. Ю. Начала теории бухгалтерского учета, или Баланс, счета и двойная запись / К.Ю. Цыганков. - М.: Магистр: ИНФРА-М, 2011. – 489 с.

18) https://sbis.ru/contragents/3664080640/366401001 - сайт деловых коммуникаций.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

- Страхование и его государственное регулирование (Анализ правового регулирования страховой деятельности в Российской Федерации)

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями (Особенности изучения индивидуально-типологических особенностей личности в психологии руководства)

- Курсовая работАнализ факторов негативно влияющих на человека и развитие жизнестойкости в противовес им

- Гендерные различия проявлений профессионального

- Система психофизиологического профессионального отбора и диагностики профпригодности (Специфика исследований в области диагностики профпригодности администраторов)

- Психологические основы бизнес-тренинга как метода профессионального обучения (Профессиональное обучение персонала)

- Авторское право (Понятие и юридическая природа авторского договора)

- Методы управления инновационными проектами (Сущность инновационного проекта )

- Туристический бизнес (Проблемы и перспективы развития Интернет рекламы в сфере туризма)

- «PR в системе интегрированных маркетинговых коммуникаций»

- «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере…).»

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Понятие конкурентной стратегии организации)