Автоматизация учетов расхода материалов на производство

Содержание:

ВВЕДЕНИЕ

Вещественные средства считаются объектами, в какие ориентирован деятельность лица с мишенью извлечения отделанного провианта. Использованные материалы, участвуя в ходе изготовления, потребляются полностью и целиком перемещают собственную цену в продукцию, деятельность, обслуживание. В наше время период в обстоятельствах базарной экономики характеризующее роль обретает высококачественные характеристики, подобные равно как сокращение удельных расходов материала, использованных материалов и горючего. По этой причине следует предельно ликвидировать утраты и неразумные затраты вещественных ценностей, какие, в частности, имеют все шансы появиться присутствие безрезультатной компании учета и контролирования применения использованных материалов.

В следствии вышесказанного в обстоятельствах базарной экономики важной делается тематика автоматизации учета и контролирования расхода вещественных резервов в изготовление продукта (трудов, услуг).

Улучшению ресурсосбережения содействует регулирование основной документации, увеличение степени механизации и автоматизации учетно-вычисляемых трудов, предоставление точно режима приемки, сохранения и расходования материала, использованных материалов, полуфабрикатов, девайсов продуктов, горючего и др.

Цель сочинения многокурсовой деятельность – изучить в случае определенного компании систему счетоводного учета вещественно-производственных резервов, обнаружить минусы имеющейся концепции учета и создать советы согласно их уничтожению присутствие поддержки автоматизации учета.

Для свершения установленной миссии следует найти решение последующие проблемы:

- Исследовать абстрактные основные принципы автоматизации учета использованных материалов;

- Проанализировать систему учета использованных материалов в определенном компании;

- Создать советы согласно совершенствованию учета использованных материалов с применением АИС.

Объектом изучения в многокурсовой труде представляет СПК «Подход Ленина» Поспелихинского региона. Объект изучения – предприятие учета использованных материалов в хозяйстве.

1. Теоретические основы автоматизации учета материалов

1.1. Экономическое содержание автоматизации бухгалтерского учета материалов

Задача, проблемы и функции счетоводного учета реализуются с помощью его способа. Завершающий, отображающий собою комплекс компонентов (методов) учета, схож в разных стадиях его функционирования.

Роль счетоводного учета регулярно увеличивается в взаимосвязи с формированием сильных производственных ансамблей и организаций, главам и экспертам каковых необходимо надёжная сведения, основательно и всецело определяющая производственные движения, и домашние процедуры, с целью принятия оперативных подходящих заключений. В нынешних обстоятельствах хозяйствования более эффективна рассредоточенная обрабатывание данных в основе применения личных пк, определенных напрямую в фирмах. Координационной базой её обязаны быть концепции автоматизированных работников зон (КОМПЛЕКС) бухгалтера [11, c.13].

В совокупном варианте КОМПЛЕКС бухгалтера возможно расценивать равно как проблематично-направленную (специальную) интерактивную человеко-механическую концепцию, что удерживает работа учетных сотрудников в абсолютно всех научно-технических стадиях постановления вопросов. Имеется и прочие установления КОМПЛЕКС бухгалтера.

Это многочисленные ресурсы автоматизации работы персонала счетоводной работы, какие эксплуатируются сотрудниками данной работы и предполагают собою высокофункционально самостоятельные, специальные интерактивные концепции.

АРМ бухгалтера – пролетарое роль персонала автоматизированной концепции управления, оснащенное орудиями, обеспечивающими содействие лица в осуществлении автоматизированных функций управления.

АРМ бухгалтера организуется согласно многофункциональному показателю и включает зоны учета ключевых денег, производственных резервов, работы и заработной платы, валютных денег и вычисленных действий, расходов в изготовление и реализацию продукта, гарантирует консолидированный подсчет, документ и т.п.

Благодаря введению КОМПЛЕКС счетоводная деятельность делается наиболее заманчивой, учетные сотрудники в данных обстоятельствах проявляют интенсивное воздействие в итоги производственно-экономической работы компании.

Технология формирования и ведения основы сведений в КОМПЛЕКС бухгалтера содержит последующие рубежи [5, c.33]:

- Формирование нормативных файлов расхода ресурсов;

- Формирование ссылочных файлов названий и данных предмета учета и контролирования

- Отметка нормативно-ссылочных сведений в комп.данные внешних счетов трудящихся, в комп.данные учета производственных резервов, отделанной продукта, неполного изготовления, а кроме того в комп.данные искусственных счетов, в таком случае имеется формирование основы сведений ключевых денег, валютных денег, вычисленных действий, консолидированного учета и отчетности;

- Отметка подлинных учетных сведений из-за прошедший промежуток исполняется в период автоматизированной выписки (дизайна) основных бумаг;

- Корректирование сведений в файлах;

- Отметка сведений в архивные комп.данные.

Первые 3 периода производятся единственный один раз присутствие введении концепции автоматизированного учета. Более трудозатратной и непростой считается отметка подлинных сведений из-за рассматриваемый промежуток, в таком случае имеется непосредственно нагрузка основы сведений. Важное роль присутствие данном обладает подлинность загружаемых сведений, то что обязано гарантироваться верной концепцией контролирования.

Технологические процедуры обрабатывания сведений, изображенные в злак. 4, согласно содержанию и очередности преображения данных разделяются в последующие стандартные процедуры: получение и регистрацию сведений, передачу и метод сведений, перемещение в механические носители, введение, компоновку и надзор данных, накапливание, сортировку, обрабатывание согласно установленным методам, исправление, заключение сведений, развитие выходящих конфигураций и передачу их клиенту. Завершающая процедура научно-технического хода – предприятие и управление архива сведений [3, c.47].

Рисунок 1 - Схема этапов и операций технологического процесса обработки данных

Научно-технические процедуры как правило производятся совокупностями, создавая рубежи. Подобное отделение действий довольно относительно, и сложные комплексы действий, элементов этот либо другой период, имеют все шансы колебаться.

Этапом научно-технического хода именуется его укрупненная, касательно независимая доля, характеризующаяся закономерной завершенностью, а кроме того пластической либо скоротечной изолированностью.

Принято акцентировать 3 ключевых периода:

- Первый, взаимосвязанный с сбором, регистрацией учетных сведений и передачей их с целью обрабатывания;

- Предварительный, исполняющий перемещение подобранных сведений в механические носители с контролированием точности перенесения;

- Главной, гарантирующий обрабатывание сведений согласно установленным методам, надзор и выдачу результатной данных юзерам.

Проектирование научно-технического хода наступает с исследования укрупненных стадий обрабатывания данных, какие далее уточнятся в единичные процедуры. Их структура находится в зависимости с высококачественных и численных данных разрешаемых вопросов и скоротечных ограничений, предъявляемых к ним. В мишенях наглядности и точного понятия оформляется модель научно-технического хода.

1.2. Характеристика комплекса задач по учету Материалов

В структура вещественно-производственных резервов (использованных материалов) включают объекты работы, назначенные с целью обрабатывания, обработки либо применения в изготовлении или с целью домашних потребностей, а кроме того ресурсы работы, какие в согласовании с действующими утверждениями включают в структура используемых денег равно как недорогие, быстроизнашивающиеся объекты (МБП). В обстоятельствах увеличения производительности изготовления сбережение вещественных расходов обретает особенное роль, то что определяет усовершенствование учетной и умозаключительной деятельность в данном месте.

Функциональное предназначение КОМПЛЕКС бухгалтера согласно учету использованных материалов, заключается в исполнении некоторых действий. Семо включают [11, c.147]:

- Автоматизирование документирования абсолютно всех действий согласно перемещению вещественных ценностей, обнаружение и отображение расходов, сопряженных с их заготовлением;

- Эффективный и счетоводный надзор из-за поступлением и заготовлением вещественных ценностей, соблюдением определенных общепризнанных мерок и резервов, верным отпуском вещественных ценностей в изготовление и прочие миссии и применением их в согласовании с определенными общепризнанными мерками расхода, предоставление хода управления, контролирования и регулировки данных о остатках вещественных ценностей, пребывающих в строях и в кладовкских, а кроме того о исполнении проекта вещественно-технологического обеспечения;

- Классификация и синтез сведений в необходимых ньюансах о присутствии и перемещении использованных материалов и предоставление согласно спросу, требуемых ремонтных выходящих конфигураций в пресса и каждой иной обладатель данных либо в диcплeй монитора;

- Предоставление целых информативных взаимосвязей с иными КОМПЛЕКС бухгалтера и ведущим пк предмета управления.

В согласовании с научно-технической схемой функционирования КОМПЛЕКС учета использованных материалов учитывается предприятие 2-ух разновидностей КОМПЛЕКС, связанных местной вычисляемыой сетью. 1-ый гарантирует обрабатывание основных бумаг согласно перемещению производственных резервов, 2-ой – приобретение (в запросном порядке) выходящих конфигураций их искусственного и умозаключительного учета (злак. 2).

При компании КОМПЛЕКС бухгалтера с целью обрабатывания основных сведений учитывается регистрирование домашних действий согласно перемещению использованных материалов и производство конфигураций основных бумаг. Классификация, классификация сведений изначального учета добиваются передачей их согласно каналу взаимосвязи в компьютер местной вычисляемыой узы и упорядочением записей в основах сведений искусственного и умозаключительного учета [11, c.138].

Рисунок 2 – Функциональная схема АPM по учёту материалов

В основах сведений искусственного и умозаключительного учета использованных материалов скапливается сведения с целью развития выходящих конфигураций их искусственного и умозаключительного учета. Одновременно с данным окончательные выражения в разрезе искусственных счетов и субсчетов переходят в основу сведений консолидированного искусственного учета.

АРМ согласно обрабатыванию основных бумаг способен являться сформировано равно как в единичных производственных подразделениях, таким образом и в основной бухгалтерии хозяйств.

Второй тип КОМПЛЕКС, рассчитанный с целью развития машинограмм и видеограмм. Присутствие данном основная ЭЛЕКТРОННО-ВЫЧИСЛИТЕЛЬНАЯ МАШИНА (компьютер) реализовывает подборку и передачу данных, нужной с целью исполнения запроса ЭЛЕКТРОННО-ВЫЧИСЛИТЕЛЬНАЯ МАШИНА трудового зоны. В базе приобретенной данных ПК трудового зоны создает основу сведений запроса, реализовывает алгоритмическую обрабатывание характеристик и вводит в прибор прессы либо экран машинограмм и видеограммы согласно учету использованных материалов.

Общая модель технологические процессы постановления вопросов согласно учету производственных резервов, содержит в себе:

- Формирование, управление и исправление ссылочной данных;

- Фактичное формирование действий согласно приходу и затрате вещественно-производственных резервов, основную обрабатывание сведений, основную обрабатывание сведений и отметка данных в комп.данные перемещения ценностей;

- Исправление своевременной данных в файлах;

- Обрабатывание файлов согласно програмкам выдачи в пресса ремонтных выходящих регистров – машинограмм;

- Обрабатывание файлов согласно програмкам выдачи данных согласно спросу из-за конкретного промежутка, в конкретную дату, согласно установленному ключу либо согласно их совокупы;

- Обрабатывание файлов согласно програмкам развития нарастающих витков согласно перемещению использованных материалов с целью дальнейших заключений вопросов и отчетности;

- Обрабатывание файлов согласно програмкам развития консолидированной данных с целью КОМПЛЕКС консолидированного учета и КОМПЛЕКС учета изготовления;

- Сборы файлов с целью постановления вопросов в последующем отчетном луне.

Предприятие учета использованных материалов в СПК «Подход Ленина» Поспелихинского регион

На текущий момент система учета – это программа, написанная на языке программирования FoxPro. Так как данных стало много за время существования компании, то скорость работы с данной программой понизилась и стали возникать ошибки при операциях записи/чтения файлов с данными.

Поэтому в данной организации необходимо спроектировать, и внедрить новую систему учета, которая позволит автоматизировать контроль над учетом обращений.

2. Организация учета материалов в СПК «Путь Ленина» Поспелихинского района

2.1. Краткая организационно-экономическая характеристика СПК «Путь Ленина»

Аграрный промышленный сельхозкооператив «Подход Ленина» Поспелихинского региона Алтайского стороны интеллигентен в основе слияния 2-ух колхозов «Подход Ильича» и «Подход к коммунизму» в 1999 г.. Основная поместье пребывает в селе Клепечиха Поспелихинского региона в 19 километров. с местного середины присела Поспелиха и в 230км с Барнаула.

Местоположения хозяйства и естественно-атмосферные требование дают возможность работать выращиванием зерновых и концентратных цивилизаций, а кроме того созданием сперма и говядины.

СПК «Подход Ленина» обладает положение адвокатского личности и обладает в имущества изолированное собственность, учитываемое в независимом равновесии и относящееся соучастникам сообщества согласно праву паевой имущества. Уставной основной капитал кооператива 6350 тыс.руб.

Органами управления кооперативом считаются: единое совещание членов кооператива, руководитель управления, внимательный комитет, ревизионная спецкомиссия – равно как аппарат контролирования из-за финансово-домашней и законный работой хозяйства. Учредительным важным документом считается Правила СПК «Подход Ленина» (акт №2 с 19.12.1999г.).

Земельные средства считаются важной составляющий составляющей ресурсов аграрного хозяйства. С оптимального применения территории, увеличения её плодородия находится в зависимости формирование абсолютно всех сфер изготовления.

В таблице 1 презентованы структура и состав сельскохозяйственных угодий СПК «Подход Ленина» из-за 2005 - 2007 года.

Таблица 1 - Состав и структура земельных угодий СПК «Путь Ленина» за 2005-2007 год

|

Наименование |

2005 г |

2006 г |

2007 г |

В среднем за три года |

|

Общая земельная площадь |

17915 |

17915 |

19287 |

18372 |

|

В том числе: сельскохозяйственных угодий |

16804 |

16804 |

18247 |

17285 |

|

из них: пашня |

13824 |

13824 |

15022 |

14210 |

|

сенокосы |

564 |

564 |

606 |

578 |

|

пастбища |

2416 |

2416 |

2619 |

2483 |

|

лесные массивы |

146 |

146 |

146 |

146 |

|

древесно-кустарниковые растения |

273 |

273 |

273 |

273 |

|

пруды и водоемы |

86 |

86 |

86 |

86 |

|

дороги (км) |

85 |

85 |

85 |

85 |

|

болота |

129 |

129 |

129 |

129 |

|

прочие земли |

355 |

355 |

37 |

249 |

За анализируемый период произошли следующие изменения в структуре земельных угодий. В 2007 году увеличилась общая земельная площадь на 1372 га, площадь сельскохозяйственных угодий также увеличилась на 1443 га, в том числе площадь пашни - на 1198 га, площадь сенокосов - на 42 га. Это связано с ростом объемов производства.

Прямым показателем размера предприятия принято считать объемы производства валовой и товарной продукции, зависящие от размера и качества сельхозугодий, поголовья скота, объема и структуры производственных фондов, трудовых ресурсов и рационального их применения. В таблице 2 отражены основные показатели размеров производства СПК «Путь Ленина».

Таблица 2 - Размеры производства СПК «Путь Ленина» 2005 – 2007гг.

|

Показатели |

2005 г |

2006 г |

2007 г |

Отклонение % 2007 г от |

|

|

2005 г |

2006 г |

||||

|

Валовая продукция в текущих ценах, тыс. руб. |

61434 |

57013 |

63214 |

+2,9 |

+10,9 |

|

Среднегодовая численность работников, чел. |

500 |

487 |

461 |

-7,8 |

-5,3 |

|

Произведено валовой продукции на 1-го работника, тыс. руб. |

123 |

117 |

137 |

+11,4 |

+17,1 |

|

Среднегодовая стоимость ОПФ с-х назначения, тыс. руб. |

106097 |

106321 |

104201 |

-1,8 |

-2,0 |

|

Площадь с-х угодий, га |

16804 |

16804 |

18247 |

+8,6 |

+8,6 |

|

В том числе пашня |

13824 |

13824 |

15022 |

+8,7 |

+8,7 |

|

Поголовье КРС, гол. |

3166 |

3157 |

3092 |

-2,3 |

-2,1 |

Стоимость валовой продукции за анализируемый период увеличилась на 2,9%, среднегодовая численность работников снизилась на 7,8%, стоимость производственных фондов также снизилась на 1,8%, увеличилась площадь пашни на 8,7%, поголовье КРС снизилось на 2,3%.

Повышение экономической эффективности производства в значительной мере связано с углублением специализации. Специализация отражает производственное направление и отраслевую структуру хозяйства. Уровень специализации наиболее точно характеризуется удельным весом отдельных видов продукции в структуре товарной продукции - таблица 3.

Таблица 3 - Структура товарной продукции СПК «Путь Ленина» 2005 – 2007гг.

|

Продукция |

2005 г тыс.руб.% |

2006 г тыс.руб. |

2007 г %тыс.руб. |

|||

|

Зерновые и зернобобовые |

21260 |

34,61 |

17634 |

30,93 |

14753 |

23,34 |

|

В том числе: пшеница гречиха ячмень |

19691 |

32,05 |

16976 |

29,78 |

14396 |

22,77 |

|

201 |

0,33 |

0 |

0,00 |

79 |

0,12 |

|

|

1368 |

2,23 |

658 |

1,15 |

278 |

0,44 |

|

|

Подсолнечник |

7098 |

11,55 |

5097 |

8,94 |

3819 |

6,04 |

|

Прочая продукция растениеводства |

313 |

0,51 |

345 |

0,61 |

532 |

0,84 |

|

Продукция, реализованная в переработанном виде |

961 |

1,56 |

958 |

1,68 |

1051 |

1,66 |

|

Итого продукция растениеводства |

29632 |

48,23 |

24034 |

42,16 |

20155 |

31,88 |

|

Скот и птица в живой массе |

9570 |

15,58 |

8766 |

15,38 |

13125 |

20,76 |

|

В том числе: КРС свиньи лошади |

8983 |

14,62 |

8459 |

14,84 |

12179 |

19,27 |

|

205 |

0,33 |

289 |

0,51 |

689 |

1,09 |

|

|

382 |

0,62 |

18 |

0,03 |

257 |

0,41 |

|

|

Молоко цельное |

17902 |

29,14 |

19305 |

33,86 |

23748 |

37,57 |

|

Прочая продукция животноводства |

61 |

0,10 |

48 |

0,08 |

54 |

0,09 |

|

Продукция, реализованная в переработанном виде |

2302 |

3,75 |

2845 |

4,99 |

2736 |

4,33 |

|

Итого продукция животноводства |

29835 |

48,56 |

30964 |

54,31 |

39663 |

62,74 |

|

Продукция подсобных производств |

757 |

1,23 |

1097 |

1,92 |

2097 |

3,32 |

|

Товары |

57 |

0,09 |

206 |

0,36 |

321 |

0,51 |

|

Работы и услуги |

553 |

0,90 |

712 |

1,25 |

978 |

1,55 |

|

Итого по хозяйству |

61434 |

100 |

57013 |

100 |

63214 |

100 |

Изучив динамику и структуру товарной продукции в течение трех лет можно сделать вывод, что в структуре товарной продукции преобладает продукция животноводства (48,56% в 2005г и 62,74% в 2007г), причем ее доля в структуре товарной продукции растет. Из производимой продукции животноводства в 2005г на молоко приходится 29,14%, на мясо крупного рогатого скота 14,62%; в 2007г на молоко приходится 37,57%, на мясо КРС - 19,27%. На отрасль растениеводства в целом в 2005г приходится 48,23%, а в 2007г - 31,88% товарной продукции. Наибольший удельный вес в производстве продукции растениеводства приходится на зерновые (34,61% в 2005 году и 23,34% - в 2007г). Таким образом, специализацию хозяйства можно определить как молочное скотоводство с развитым производством зерновых. Следует отметить, что к концу исследуемого периода доля продукции растениеводства в структуре товарной продукции существенно снижается.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Платежеспособность предприятия означает возможность погашения им в срок и в полном объеме своих долговых обязательств. Для характеристики платежеспособности предприятия используется ряд показателей, обобщенных в таблице 4.

Таблица 4 - Оценка платежеспособности СПК «Путь Ленина» за 2005-2007 год

|

Показатель |

2005г 2006г 2007г |

Отклонение 2005г 2006г 2007г |

Нормальное ограничение |

|||

|

Коэффициент абсолютной ликвидности |

0,02 |

0,1 |

0,15 |

0,09 |

-0,04 |

0,2 - 0,5 |

|

Коэффициент критической оценки |

0,40 |

0,25 |

0,31 |

-0,10 |

0,06 |

0,7 - 1,5 |

|

Коэффициент текущей ликвидности |

9,02 |

7,69 |

7,63 |

-1,39 |

-0,06 |

≥2 |

|

Коэффициент платежеспособности |

17,59 |

13,92 |

12,84 |

-4,76 |

-1,08 |

10 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,81 |

0,76 |

0,76 |

-0,05 |

- |

≥0,1 |

|

Коэффициент утраты платежеспособности |

4,02 |

3,68 |

3,8 |

- |

0,12 |

>1 |

По данным таблицы 4 приходим к выводу, что исследуемое предприятие за период с 2005 по 2007гг является платежеспособным. Предприятие в достаточной степени обеспечено собственными оборотными средствами. Все показатели, характеризующие платежеспособность предприятия, за исключением коэффициентов абсолютной ликвидности и критической оценки, находятся в пределах рекомендуемой нормы. Низкий уровень показателей абсолютной ликвидности и критической оценки связан с недостатком свободных денежных средств. Коэффициент утраты платежеспособности выше единицы, следовательно, предприятие в ближайшие три месяца останется платежеспособным.

Подводя итоги оценки финансового состояния СПК «Путь Ленина» можно сделать вывод, что хозяйство, достаточно обеспечено собственными оборотными средствами. В настоящее время СПК «Путь Ленина» испытывает некоторый недостаток денежных средств, но в целом предприятие является платежеспособным и финансово устойчивым. В ближайшие три месяца хозяйство не утратит платежеспособность.

2.2. Организация первичного учета материалов в СПК «Путь Ленина»

Материально-производственные запасы используются для обеспечения нормального производственного цикла (безостановочного). Задачи учета МПЗ в СПК «Путь Ленина» :

- Контроль над сохранностью ТМЦ.

- Соответствие складских запасов нормативам, выявление фактических затрат, связанных с заготовлением МПЗ.

- Контроль над соблюдением норм потребления.

- Правильное распределение МПЗ по объектам калькуляции.

- Рациональная оценка МПЗ.

Нормативным документом, регламентирующим учет, оценку и движение готовой продукции, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98, введенное в действие с 1 января 1999 года приказом МФ РФ от 15.06.98 года №25 н.

Материально-производственными запасами является имущество, используемое до одного года, независимо от стоимости.

В СПК «Путь Ленина» материально-производственные запасы принимаются к учету по фактической себестоимости, которая складывается из затрат на приобретение материальных ценностей (за исключением налога на добавленную стоимость), затрат по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях.

При изготовлении материально-производственных запасов силами самой организации их фактическая себестоимость определяется исходя из суммы затрат, связанных с их производством.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный капитал) организации определяется исходя из оценки, согласованной учредителями (участниками).

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования.

В соответствии с учетной политикой в СПК «Путь Ленина» оценка отпуска материально-производственных запасов в производство производится по средней себестоимости.

Способ оценки материально-производственных запасов по средней себестоимости является традиционным для отечественной учетной практики. В течение отчетного периода запасы списываются на производство по учетным ценам, а по окончании его – только отклонения фактической себестоимости от учетной стоимости. Величина отклонений исчисляется умножением учетной стоимости отпущенных запасов на средний процент отклонений, который находится путем сопоставления суммы отклонений по начальному остатку и поступившим в течение месяца запасам с суммой начального остатка и прихода материалов за этот же месяц.

Продукцию, поступающую из производства в течение года в СПК «Путь Ленина», приходуют, списывают в расход по плановой себестоимости. Это связано с тем, что фактическая себестоимость произведенной сельскохозяйственной продукции в течение года пока не известна. В конце года, после составления отчетных калькуляций и определения фактической себестоимости продукции растениеводства, животноводства и других отраслей хозяйства, определяют разницу между плановой и фактической себестоимостью продукции и на суммы выявленной разницы производят корректировочные записи.

При превышении фактической себестоимости над плановой делают переоценку, а в случае, если фактическая себестоимость окажется ниже плановой, - уценку (сторнировочную запись). После корректировочных записей сельскохозяйственная продукция, полученная из производства в отчетном году, будет учтена по фактической себестоимости.

При засыпке зерна на семена в зернохранилища составляют акт на засыпку семенного материала. При расходе семян и посадочного материала на посев и посадку соответствующих культур составляют акт расхода семян и посадочного материала (ф. 183 – АПК), который является основанием для списания в расход этих ценностей. Сдача сортовых семян сопровождается следующими документами: суперэлитные и элитные семена – аттестатом на семена; сортовые семена первой и последующих репродукций – свидетельством на семена, если они отвечают требованиям посевного стандарта по чистоте и влажности.

Корма, скормленные скоту без предварительной уборки (путем выпаса) в СПК «Путь Ленина» оформляют актом на оприходование пастбищных кормов (ф. 174 АПК). Скошенная зеленая масса трав, а также ботва корнеплодов, капустный лист и другие культуры, предназначенные на корм скоту, а также другие виды кормов, списывают на затраты производства на основании ведомости учета расхода кормов (ф. 175 АПК). Оприходование грубых (сена, соломы) и сочных (корнеплоды, силос, сенаж) кормов оформляется актом приема грубых и сочных кормов (ф. 172 АПК).

Значительную часть производственных запасов (ГСМ, запчасти, мин. удобрения) СПК «Путь Ленина» приобретает со стороны. Основным первичным документом на оприходование поступающих ТМЦ от поставщиков является счет-фактура (ф. 868). Для получения ТМЦ со склада поставщика представителю хозяйства выписывают доверенность (ф. N M-2a).

При доставке грузов на предприятие автотранспортом МЦ принимают на основании товарно-транспортной накладной. Разовый отпуск ТМЦ со склада для потребления и перемещения внутри хозяйства производится на основании накладной (внутрихозяйственного назначения) (ф. 264 – АПК), отпуск на сторону – по соответствующим специализированным товарно-транспортным накладным в зависимости от вида МЦ. Для оформления отпуска систематически потребляемых в хозяйстве ТМЦ применяют лимитно-заборные ведомости (261 – АПК).

Для списания в расход минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов на соответствующие культуры применяется акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (ф. 262 – АПК).

Для списания пришедших в негодность при полной или частичной ликвидации соответствующего инвентаря применяется акт на списание производственного и хозяйственного инвентаря (ф. 263 – АПК).

При перемещении кормов внутри хозяйства выписывают накладную (внутрихозяйственного назначения ( ф. 264 -- АПК)).

Для первичного учета зерновой продукции, полученной от урожая в СПК «Путь Ленина» применяют талоны и специальные реестры: талоны шофера (ф.165 – АПК)., и комбайнера (ф. 165а – АПК); реестр приема зерна от шофера (ф. 165в – АПК); реестр приема зерна весовщиком (ф. 166 – АПК).

В течение дня зав. током делает записи в ведомость движения зерна и другой продукции (ф. 167 – АПК), которая является сводным документом о поступлении и расходовании зерна. Зерно, поступившее на ток, сушат и сортируют. Результаты процесса сортировки и сушки отражают в акте на сортировку и сушку продукции растениеводства. При отправке зерна на ХПП выписывают товарно-транспортную накладную на отправку-приемку зерна, семян масличных культур и трав (ф. 190 – АПК(зерно)). При отправке зерна на склады хозяйства с тока выписывают накладную (внутрихозяйственного назначения).

Первичные документы по учету выхода продукции овощеводства, садоводства, картофеля и бахчевых культур является дневник поступления с/х продукции (ф. 168 – АПК). При отправке данной продукции заготовительным организациям составляют товарно-транспортную накладную (на отправку-приемку овощей, плодов, ягод, лубяных и других культур) (ф. 193 – АПК (овощи)).

Ежедневный учет молока ведут в журнале учета надоя молока (ф. 176 – АПК). Отправка молока на заготовительные предприятия оформляются ТТН на отправку – приемку молока и молочных продуктов (ф. 192 – – АПК(молсырье)). При отправке молока в ДДУ, на общественное питание и др. пункты внутри хозяйства выписывают накладную или лимитно-заборную ведомость. Расход молодняка на выпойку телятам отражают в ведомости учета расхода кормов. Сводным документом на поступление и расходование молока является ведомость учета движения молока (178 – АПК).

Для обеспечения сохранности продукции и прочих МЦ в СПК «Путь Ленина» организовано складское хозяйство.

Материально ответственное лицо (МОЛ) отвечают за сохранность вверенных им МЦ. МОЛ назначает руководитель хозяйства, с каждым из которых в установленном порядке заключается письменный договор о материальной ответственности. МОЛ проходят специальный инструктаж о своих обязанностях и ответственности, который проводит главный бухгалтер.

На всех складах, в кладовых и в других местах хранения учет ведут на карточках складского хозяйства (ф. N М-17). На складе карточки хранятся в специальных картотеках по учетным группам, а внутри группы – по номенклатурным номерам.

Разовый отпуск МЦ со склада оформляется накладной (внутрихозяйственного назначения), а неоднократный лимитно-заборной ведомостью. Заполняются в 2-х экземплярах один – кладовщику, 2-й – получателю.

В конце каждого месяца на основании первичных документов и записей в карточках складского учета МОЛ составляет отчет о движении МЦ (ф. 265 – АПК), а по нефтепродуктам 00 отчет о движении горючего и смазочных материалов (ф. 266 – АПК). К отчету прилагаются все первичные документы за месяц. Отчеты составляют МОЛ обычно в натуральных измерителях; оценку отраженных в отчете МЦ производят в бухгалтерии. Отчеты составляют в 2-х экземплярах, из которых один остается в бухгалтерии, а второй с подписью бухгалтера в приемке возвращается кладовщику после сверки его данных с документами.

2.3. Синтетический и аналитический учет материалов в СПК «Путь Ленина»

Первичные документы по видам продукции накапливаются в ведомостях и отражаются в производственных отчетах. Данные из этих отчетов переносят в журнал-ордер № 10 АПК.

Для учета МЦ в СПК «Путь Ленина» применяется счет 10 «Материалы», Учет ведется по фактической себестоимости.

Аналитический учет ТМЦ на счете 10 «Материалы» строится по каждому виду в разрезе следующих субсчетов:

10.1. Сырье, материалы;

10.2. Удобрения, средства защиты растений и животных.

10.3. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

10.4. Топливо.

10.5. Тара и тарные материалы.

10.6. Запасные части.

10.7. Корма.

10.8. Семена и посадочный материал.

10.9. Материалы и сырье, переданные в переработку на сторону.

10.10. Строительные материалы.

10.11. Инвентарь и хозяйственные принадлежности.

10.12. Спец. оснастка и спец. одежда.

10.13. Спец. оснастка и спец. одежда в эксплуатации.

10.14. Прочие материалы.

На субсчете 1. учитывают наличие и движение основных материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее производстве. На этом же субсчете учитывают и вспомогательные материалы, которые участвуют в образовании продукции.

На субсчете 2 учитывают наличие и движение удобрений, биопрепаратов, медикаментов и химикатов, используемых для борьбы с вредителями и болезнями с/х растений и животных.

На субсчете 3 учитывают наличие покупных полуфабрикатов, комплектующих изделий, конструкций и деталей. (на пром. предприятиях АПК – строит. пред.)

На субсчете 4 учитывают все виды топлива, ГСМ (нефтепродукты), твердое (уголь, торф и др.) газообразное топливо.

На субсчете 5 учитывают наличие и движение всех видов тары: из древесины, картона, бумаги, металла, пластмассы, стекла, а также мешочную (тканевую) тару и др. Тарные материалы – материалы и детали, необходимые для изготовления тары.

На субсчете 6 учитывают наличие и движение всех видов приобретенных или изготовленных запчастей а также аккумуляторы, шины, узлы и агрегаты обменного фонда.

Субсчет 7 предназначен для учета различных видов кормов собственного производства и покупных.

На субсчете 8 учитывают семена и посадочные материалы растениеводства (кроме многолетних насаждений).

Субсчет 9 предназначен для учета движения сырья и материалов, переданных в переработку на сторону, стоимость которых включается в последующем в затраты на производство полученных из них изделий.

На субсчете 10 учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, другие МЦ, необходимые для нужд строительства.

Субсчет 11 предназначен для учета движения и наличия инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчет 12 предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в других местах хранения.

На субсчете 13 учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организаций).

Субсчет 14 используется для учета других видов МЦ, не нашедших отражения по другим субсчетам к счету 10 (отходы производства, обрубки обрезки, стружка, неисправимый брак, металлолом, утильсырье, изношенные шины).

Учет по каждому субсчету ведут по видам материалов и сырья. Биопрепараты, медикаменты и химикаты в бухгалтерии учитывают только в денежном выражении.

Корреспонденции счетов по учету ТМЦ в СПК «Путь Ленина»

1. Дт 10 Кт 20 – оприходованы сырье и материалы собственного производства.

2. Дт 10 Кт 23/1 – оприходованы материалы, изготовленные в РММ (Бороны з/части).

3. Дт 10 Кт 60 – оприходованы МЦ, купленные у поставщиков.

4. Дт 10 Кт 71 – оприходованы МЦ, приобретенные подотчетным лицом.

5. Дт 20/1 Кт 10/8 – израсходованы семена на посев яровой пшеницы.

6. Дт 20/2 Кт 10/7 – израсходованы корма на корм животным.

7. Дт 23/4 Кт 10/4 – израсходован бензин на работу грузового автотранспорта.

8. Дт 23/3 Кт 10/6 – израсходованы з/части на ремонт тракторов.

Аналитический учет ПЗ ведется в вед. 46 – АПК аналитического учета материальных ценностей, товаров и тары.

Синтетический – в журнале-ордере №10 – АПК.

Приемом контроля над сохранностью товарно-материальных ценностей в СПК «Путь Ленина» является инвентаризация. Инвентаризация может быть частичной, когда проверяют наличие ценностей в отдельных местах хранения, и полная, когда проверкой охватываются все ценности хозяйства в целом. Обязательная полная инвентаризация в хозяйстве проводится ежегодно перед составлением годового отчета. В течение гда проводятся также и внеплановые проверки.

Выявленные при инвентаризации излишки приходуются, при этом составляю бухгалтерскую запись:

Дт 10 - Кт 91

Недостачи товарно-материальных ценностей, а также потери от порчи ценностей относят на дебет счета 94 с кредита соответствующих материальных счетов.

Недостачи сельскохозяйственной продукции, семян и кормов в пределах естественной убыли списывают путем распределения (пропорционально списанному количеству) по основным направлениям расхода продукции, семян и кормов: использованных на производство – на 20.1, 20.2 и 23; отпущенных в переработку – 20.3, реализованных – на счет 90 и т. д., на остаток – 43 и 10.

Недостачи и потери материальных ценностей, возникшие вследствие стихийных бедствии, списывают на счет 99, а застрахованных на счет 76.1.

Недостачи, хищения и порчу материальных ценностей по счету 94 учитывают в ведомости №54 АПК, в которой находят отражение все выявленные в хозяйстве недостачи материальных ценностей по материально ответственным лицам и видам материальных ценностей, причинам возникновения и направлениям списания. Итоги оборотов по кредиту в целом и по корреспондирующим счетам из ведомости ежемесячно переносят в журнал-ордер № 10АПК, откуда после сверки оборотов они будут записаны в Главную книгу Перечислим перечень выводимой информации:

Обращения (id обращения, Обратился, Дата и время, Текст обращения, Файл вложения, Приоритет, Согласующий, Дата и время согласования, Статус согласования, Исполнитель, Дата и время исполнения, Текущий статус)

3. Совершенствование учета материалов в СПК «Путь Ленина» с использованием программы «1С:Предприятие 7.7»

3.1. Общая характеристика АИС «1С:Предприятие 7.7»

Система программ «1С:Предприятие» предназначена для решения широкого спектра задач автоматизации учета и управления, стоящих перед динамично развивающимся современным предприятием.

«1С:Предприятие» представляет собой систему прикладных решений, построенных по единым принципам и на единой технологической платформе. Задачи учета и управления могут существенно отличаться в зависимости от рода деятельности предприятия, отрасли специфики продукции или оказываемых услуг, размера и структуры предприятия, требуемого уровня автоматизации. Трудно себе представить одну программу, предназначенную для массового использования и удовлетворяющую при этом потребностям большинства предприятий. Руководитель может выбрать решение, которое соответствует актуальным потребностям предприятия и будет в дальнейшем развиваться по мере роста предприятия или расширения задач автоматизации [10, c.12].

- Функции системы «1С:Предприятие» разделяются по целям автоматизации и группам ответственных пользователей:

- Анализ и управление эффективностью работы предприятия;

- Учет и управление оперативной деятельностью предприятия;

- Регламентированный учет и отчетность.

Основные задачи автоматизации, решаемые тиражными прикладными решениями, поставляемыми фирмой «1С»:

- Автоматизация складского учета, анализ состояния складов, контроль движения товарно-материальных ценностей;

- Управление номенклатурой товаров, продукции и услуг, включая автоматизацию ценообразования, составление сложных калькуляций;

- Управление торговой деятельностью и автоматизация документооборота;

- Анализ эффективности торговой деятельности и прогнозирование продаж;

- Автоматизация расчетов с контрагентами, анализ состояния и динамики взаиморасчетов;

- Управление комиссионной торговлей от лица комитента и комиссионера;

- Расчет себестоимости продукции и анализ экономической эффективности производственной деятельности;

- Управление производством, включая незавершенное производство, многопередельное производство, обработку давальческого сырья;

- Учет заказов от покупателей, внутреннее планирование выпуска продукции, контроль исполнения заказов;

- Планирование и контроль исполнения заказов на закупку продукции;

- Расчет зарплаты и кадровый учет, включающий практически полный набор способов начислений, удержаний, выплат и компенсаций с учетом национальной и местной специфики;

- Учет основных средств и расчет амортизации;

- Планирование, управление и анализ финансовых результатов деятельности предприятия (бюджетирование, планирование финансовых показателей, сравнение плановых и фактических показателей);

- Бухгалтерский и налоговый учет в полном соответствии с национальным законодательством;

- Формирование налоговой, бухгалтерской и другой отчетности в различные органы;

- Бухгалтерский учет и контроль смет расходов бюджетных организаций в полном соответствии законодательством и ведомственными инструкциями;

- Сбор сводной отчетности бюджетных организаций.

В основе системы программ «1С:Предприятие» лежит единая технологическая платформа. Она является фундаментом для построения всех прикладных решений. Наличие единой технологической платформы облегчает создание отдельных прикладных решений и обеспечивает их невысокую стоимость.

Платформа «1С:Предприятие» для всех прикладных решений независимо от отраслевой специфики и фирмы разработчика обеспечивает:

- Возможность использования системы от локального компьютера до десятков пользователей в локальной сети;

- Использование файлового варианта или варианта «клиент-сервер» (MSSQLServer);

- Возможность развертывания работы на нескольких территориально удаленных точках с периодическим обменом информацией;

- Возможность использования современных технологий (Web, XML, интеграция с другими программными системами и различным торговым оборудованием).

В комплект поставки программных продуктов системы программ «1С:Предприятие» включаются типовые конфигурации. Они представляют собой универсальные прикладные решения для автоматизации конкретной области экономики [10, c.29]:

- «1С:Торговля и склад»;

- «1С:Зарплата и кадры»;

- «1С:Бухгалтерия»;

- «1С:Бухгалтерия для бюджетных организаций»;

- «1С:Производство + Услуги + Бухгалтерия»;

- «1С:Финансовое планирование»;

- «1С:Воинская часть».

«1С:Бухгалтерия» является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных типов деятельности. Типовая конфигурация предназначена для автоматизации бухгалтерского учета в хозрасчетных организациях Российской Федерации.

В системе «1С:Бухгалтерия» основные особенности ведения учета задаются (настраиваются) в конфигурации системы. К ним относятся основные свойства плана счетов, виды аналитического учета (в терминологии «1С:Бухгалтерии» – «субконто»), состав и структура используемых справочников, документов, отчетов и т.д.

План счетов и настройка аналитического учета, реализованные в типовой конфигурации, подходят практически для всех разделов бухгалтерского учета. Набор документов, автоматизирующих ввод бухгалтерских операций, рассчитан на ведение наиболее важных разделов учета:

- Учет операций по кассе;

- Учет операций по банку;

- Учет основных средств;

- Учет нематериальных активов;

- Учет материалов;

- Учет товаров;

- Учет затрат на производство;

- Учет выпуска продукции;

- Учет взаиморасчетов с поставщиками и покупателями.

Для программных продуктов «1С:Предприятие» существует широкий набор методических материалов, обучающих использованию программ, настройке конфигурации, методологии ведения учета и т.д. Часть методических материалов является периодической и отражает последние изменения законодательства.

3.2. Организация учета материалов в системе «1С:Бухгалтерия»

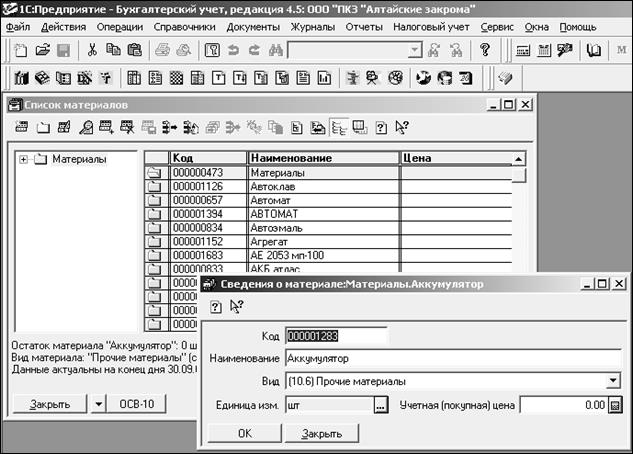

Основными элементами учета материалов в системе «1С:Бухгалтерия» являются справочники «Материалы», внешний вид которого приведен на рис. 3, а также «Места хранения МПЗ» и некоторые вспомогательные.

Рисунок 3. Справочник материалов в системе "1С:Предприятие".

Для ввода оперативной учетной информации используются документы:

- «Поступление материалов»;

- «Перемещение материалов»;

- «Передача материалов в эксплуатацию»;

- «Списание материалов в эксплуатации»;

- «Отгрузка материалов на сторону»;

- «Передача в производство».

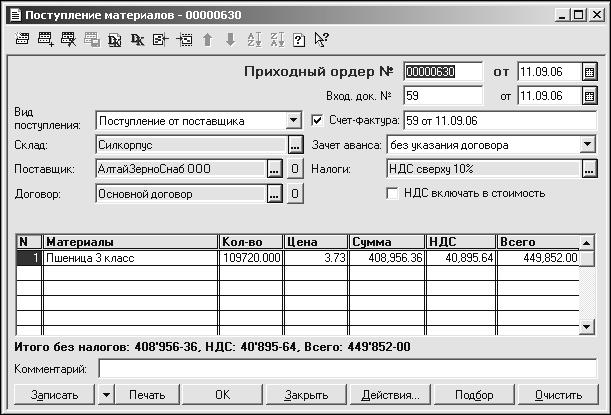

Документы представляют собой диалоговые окна, позволяющие вводить информацию, формировать бухгалтерские проводки, а также выводить на печатающее устройство печатную форму документа. В качестве примера на рис. 4 приведен внешний вид документа «Поступление материалов».

Рисунок 4. Документ "Поступление материалов"

Документ «Поступление материалов» предназначен для отражения в бухгалтерском учете операций, связанных с оформлением поступления в организацию материалов.

В шапке документа указывается номер приходного ордера, дата, поставщик, договор и склад, на который принимаются материалы.

Внешний вид документа зависит от значения, выбранного в реквизите «Вид поступления», который может принимать два значения:

- Поступление от поставщика;

- Поступление из переработки.

Реквизит «Поставщик» заполняется выбором поставщика материалов из справочника «Контрагенты». В реквизите «Договор» указывается полученный от поставщика счет на оплату или договор.

В реквизите «Склад» выбором из справочника «Места хранения МПЗ» указывается склад, на который принимаются материалы.

В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование материала; количество; цена за единицу; сумма без налогов или с налогами — в зависимости от варианта расчета налогов, выбранного в реквизите «Налоги»; суммы налогов. Общая сумма (в колонке «Всего») вычисляется автоматически в зависимости от выбранного варианта расчета налогов.

Заполнение табличной части документа «Поступление материалов» может выполняться двумя способами:

- Обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Материалы» открывается вновь для каждой новой строки накладной;

- Способом множественного подбора материалов непосредственно из справочника «Материалы» (кнопка «Подбор». При этом также открывается форма справочника «Материалы», но после выбора материала его наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующий материал и т. д.

Если в справочнике «Материалы» у поступающего материала заполнен реквизит «Цена», то значение реквизита переносится в табличную часть. Если оно не совпадает с ценой, указанной в документах поставщика, в графе «Цена» табличной части следует указывать цену поставщика.

В реквизите «НДС» указывается сумма налога на добавленную стоимость, подлежащая уплате поставщику по конкретному материалу. Она указывается в соответствии с документами поставщика.

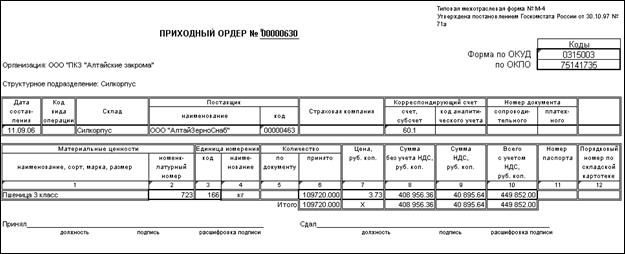

При поступлении в организацию материалов оформляется приходный ордер по типовой межотраслевой форме № М-4. Чтобы его сформировать и распечатать, нужно нажать на кнопку «Печать». Печатная форма приходного ордера приведена на рис. 5.

Рисунок 5. Печатная форма "Приходный ордер"

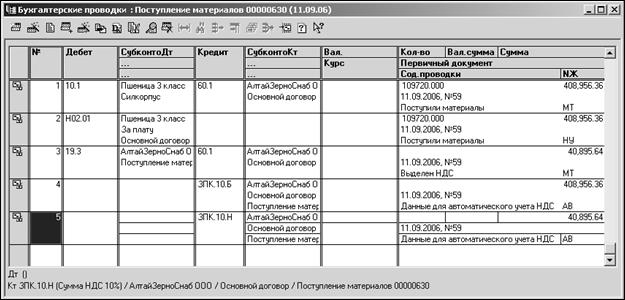

После заполнения экранной формы нужно нажать на кнопку «ОК». При проведении документа автоматически формируются проводки. Конкретный субсчет счета 10 «Материалы» в проводках определяется автоматически по значению реквизита «Вид материала» конкретного элемента справочника «Материалы».

Если поставщику был перечислен аванс (предоплата), то, в зависимости от значения реквизита «Зачет аванса», дополнительно может формироваться проводка по дебету счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях» в корреспонденции с кредитом счета 60.2 «Авансы выданные» на сумму зачтенного аванса.

Кроме того, для целей налогового учета формируются проводки по забалансовым счетам Н02, ЗПК и др.

Проводки, сформированные документом, приведенным в качестве примера, показаны на рис. 6.

Рисунок 6. Проводки, сформированные документом "Поступление материалов".

Для получения различных сводных данных в программе предусмотрен набор отчетов. Все отчеты по функциональному назначению можно разделить на несколько групп.

Бухгалтерские отчеты предназначены для анализа состояния бухгалтерского учета за произвольные периоды времени. Часть из этих отчетов предоставляется для аудиторских проверок, например, оборотно-сальдовая ведомость, Главная книга, журнал-ордер по счету и т.д.

Оперативные отчеты предназначены для текущего анализа объектов учета, в том числе наличия материалов на складе.

Специализированные отчеты служат для ведения стандартной бухгалтерской документации. С помощью дополнительных отчетов осуществляется анализ непростых ситуаций по объектам учета и получения обобщенной картины в виде диаграммы. Аудиторские отчеты являются обязательной документацией, которая формируется для предъявления при проверках аудиторов и других контролирующих органов. Регламентированные отчеты – это налоговые и бухгалтерские отчеты для предоставления налоговым органам и в различные фонды.

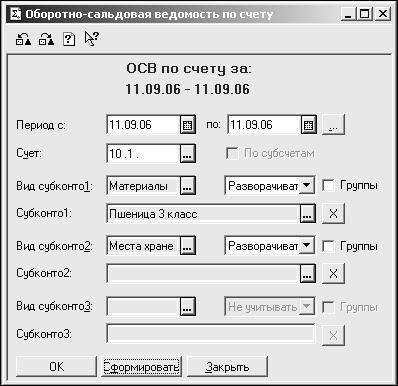

С помощью отчета «Оборотно-сальдовая ведомостью по счету» для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). При выборе пункта «Оборотно-сальдовая ведомость по счету» на экран будет выведен запрос параметров ведомости (рис. 7). В этом запросе указывают:

- За какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода;

- По какому счету формировать ведомость;

- Виды субконто, по которым ведется аналитический учет по счету;

- Значение субконто (или группа субконто) указанного вида;

- Вариант использования субконто (отбирать, разворачивать, не учитывать);

- Включать ли в отчет суммарные остатки и обороты по группам субконто (флажок «Группы» установлен).Построим дерево вызова программных модулей:

Рисунок 7. Формирование оборотно-сальдовой ведомости по счету.

Параметры использования субконто могут заполняться в зависимости от того, по каким видам субконто ведется аналитический учет по данному счету.

При этом порядок указания видов субконто в параметрах настройки отчета будет определять вложенность группировок отчета.

Для счетов, по которым ведется количественный учет, выводятся данные по количественным остаткам и оборотам.

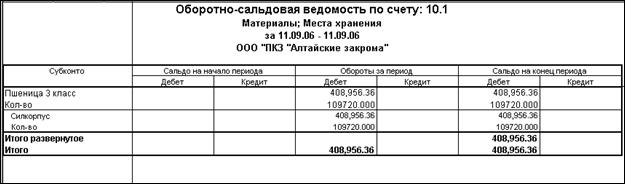

При задании параметров, показанных на рис. 10, будет сформирована оборотно-сальдовая ведомость, печатная форма которой приведена на рис. 8. Обороты и остатки в этой ведомости сформированы при проведении документа «Поступление материалов», приведенного в качестве примера.

Рисунок 8. Печатная форма оборотно-сальдовой ведомости.

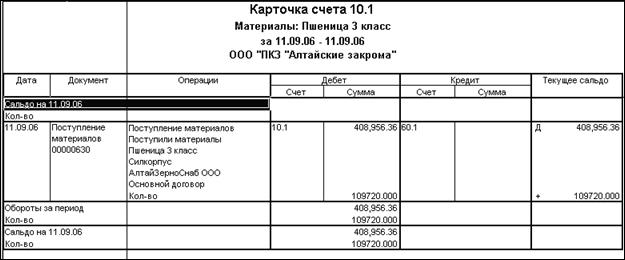

Из других отчетов можно отметить «Карточку счета». В этот отчет включаются все проводки с данным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета – наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Фактически, при использовании карточки счета с отбором по конкретным объектам аналитического учета отчет позволяет получать карточки складского учета, карточки взаиморасчетов с контрагентами и т. д.

Отчет содержит графы: «Дата», «Операции» (описание операций по данному счету), «Дебет» (корреспондирующие счета и суммы операций по дебету выбранного счета), «Кредит» (корреспондирующие счета и суммы операций по кредиту выбранного счета) и «Текущее сальдо» (Д — дебетовое, К — кредитовое). Для операций, выражаемых также и в количестве, в карточке счета приводится количество.

С настройками параметров, аналогичными приведенным выше для оборотно-сальдовой ведомости, можно получить карточку счета, изображенную на рис. 9.

Рисунок 9. Печатная форма карточки счета.

Особенность системы программ «1С:Предприятие» – возможность изменения конфигурации самим пользователем или организациями, специализирующимися на внедрении и поддержке программных продуктов фирмы «1С». Эта возможность позволяет обеспечить максимальное соответствие автоматизированной информационной системы особенностям учета в

ЗАКЛЮЧЕНИЕ

В заключение работы можно выделить следующие аспекты, которые обобщают основные ее моменты. Все поставленные задачи достигнуты и раскрыты.

В первой части курсовой работы изложены основные понятия, значения, задачи, принципы, функции автоматизированного учета материалов.

Во второй главе, занимающей большую часть работы, была исследована действующая система учета материалов на предприятии. В ходе работы было установлено реальное состояние учета в хозяйстве, выявлены такие недостатки, как: громоздкость и трудоемкость складского учета, недостаточная организация контроля за расходованием ТМЦ, большое количество первичных документов, определенные сложности, связанные с заполнением документов от руки и т.д.

В третьей главе были разработаны рекомендации по совершенствованию учета материалов с использованием программы «1:С Предприятие». Подробно описаны возможности программы, рассмотрены документы и отчеты по учету материалов, формируемые программой.

При организации АРМ учета материалов предусматривается организация двух видов АРМ, объединенных локальной вычислительной сетью. Первый обеспечивает обработку первичных документов по движению производственных запасов, второй – получение выходных форм их синтетического и аналитического учета

«1С:Бухгалтерия» является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных типов деятельности.

Основными элементами учета материалов в системе «1С:Бухгалтерия» являются справочники «Материалы», «Места хранения МПЗ».

Для ввода оперативной учетной информации в системе «1С:Бухгалтерия» используются документы: «Поступление материалов», «Перемещение материалов», «Передача материалов в эксплуатацию», «Списание материалов в эксплуатации», «Отгрузка материалов на сторону», «Передача в производство». Для получения различных сводных данных в программе предусмотрен набор отчетов.

Особенность системы программ «1С:Предприятие» – возможность изменения конфигурации самим пользователем или организациями, специализирующимися на внедрении и поддержке программных продуктов фирмы «1С».В работе был проведен анализ деятельности предприятия и создана инф

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. 1С:Предприятие версии 7.7. Бухгалтерский учет, руководство пользователя. – М.: Фирма 1С, 2004.

2. Автоматизированные информационные технологии в экономике / под ред. проф. Г.А. Титоренко. – М.: Компьютер, ЮНИТИ,1998.

3. Банк В.Р., Зверев В.С. Информационные системы в экономике. – М.: Экономист, 2005.

4. Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. – М.: ТК Велби, Изд-во Проспект, 2003.

5. Ильина О.П. Информационные технологии бухгалтерского учета. – СПб.: Питер, 2001.

6. Кондраков Н.П. Бухгалтерский учет [Текст]: учебное пособие / Н.П. Кондраков. - ИНФРА - M, 2001. - 240 с.

7. «О бухгалтерском учете» Федеральный закон от 21.11.96г. №129-ФЗ.

8. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве: учебное пособие / М.З. Пизенгольц. - М.: Финансы и статистика, 2002. - 400 с

9. Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01. Утв. Приказом МФ РФ от 09.06.01 /№119-н.

10. Рязанцева Н.А., Рязанцев Д.Н. 1С: Предприятие. Бухгалтерский учет. Секреты работы. – СПб.: БХВ-Петербург, 2004.

11. Уткин В.Б., Балдин К.В. Информационные системы и технологии в экономике. – М.: ЮНИТИ-ДАНА, 2003.

12. Чистов Д.В. Хозяйственные операции в компьютерной бухгалтерии 7.7. (Новый план счетов). – М.: АОЗТ и 1С, 2002 г.

Дата выдачи задания: «___» _________________20__ года

Срок сдачи курсовой работы: «___» _________________20__ года

Задание выдал:

уководитель: __________________________ _____________________

(фамилия, инициалы преподавателя) (подпись)

Задание принял к исполнению:

Обучающийся:__________________________ _____________________

(фамилия, инициалы обучающегося) (подпись)

- Эффективность менеджмента организации

- Организационная культура и ее роль в современных организациях (Типы организационных культур)

- ПЛАНИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ С УЧЕТОМ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

- Сущность банков

- Технология работы спортивно-оздоровительного центра в гостинице» (На примере гостиницы Метрополь 5*)

- Роль педагога в формировании учебной деятельности младшего школьника (Психологические особенности младших школьников)

- Распределение и использование прибыли как источник экономического роста предприятий

- Россия на международном валютно-финансовом рынке

- Косвенные налоги и их место в налоговой системе РФ

- Роль кредита в современной экономике (Сущность виды и функции кредита в экономике)

- Особенности формирования и использования финансовых ресурсов кредитных организаций

- Человеческий фактор в управлении организацией