Косвенные налоги и их место в налоговой системе РФ

Содержание:

ВВЕДЕНИЕ

Одним из важных видов деятельности любого государства является формирование государственных доходов. Государственный доход – это финансовые (денежные) ресурсы, поступившие из разных видов источников в распоряжение государства и используемые им для решения своих задач и осуществления функций.

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства.

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти.

Актуальность исследования. На протяжении всего исторического пути в России особую роль играли косвенные налоги, временами превосходя долю налогов прямых в формировании бюджета. Однако сегодня существующие косвенные налоги получают ряд критических замечаний, причем зачастую конструктивных, в связи с чем, остро встает вопрос об их перспективах, прогнозировании развития данной сферы.

Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. В российской экономике в настоящее время налоговые доходы консолидированного бюджета недостаточны для реализации социально-экономических задач ее развития. Следовательно, важным и актуальным является определение рациональной и эффективной налоговой системы государства и механизмов ее функционирования с целью увеличения доходов консолидированного бюджета.

Цель курсовой работы состоит в раскрытии роли косвенных налогов в формировании доходов бюджета и определении направления совершенствования и реформирования косвенного налогообложения на ближайшую перспективу.

Для достижения поставленной цели необходимо решить следующие задачи:

-рассмотреть особенности налоговой системы РФ и роль косвенных налогов (НДС и акцизов) в формировании дохода бюджетов;

- провести анализ динамики и структуры косвенных налогов в бюджетах разных уровней;

- определить проблемы и рассмотреть направления совершенствования косвенного налогообложения в Российской Федерации.

Объект исследования – косвенное налогообложение.

Предмет исследования – современное состояние косвенного налогообложения и возможные варианты его реформирования в РФ.

В курсовой работе использованы методы сравнительного анализа, системного анализа, методы обобщения и синтеза.

В качестве теоретической базы исследования использовалась учебная и специальная периодическая литература, Интернет-источники, законодательные и нормативно-правовые акты.

Структура работы состоит из введения, основной части работы, разбитой на три главы, заключения, списка использованных источников и приложений.

ГЛАВА 1. КОСВЕННОЕ НАЛОГОБЛОЖЕНИЕ В НАЛОГОВОЙ СИСТЕМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и сущность налогов

В наиболее широком смысле под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж[1].

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, к налогам не относятся платежи, обязанность по уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти[2].

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов[3].

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс – принудительного отчуждения некоторой части национального дохода – имеет направленность от налогоплательщика к государству[4].

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации выделяется два основных понятия налоговой системы: налог и сбор.

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства[5].

Сбор – это обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации устанавливает, что каждый обязан платить установленные налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов. Важнейшей целью налогообложения является финансирование деятельности государства. Данный признак налогов вытекает из статьи 35 Бюджетного кодекса Российской Федерации, в которой установлен принцип всеобщего покрытия государственных расходов. Указанный принцип, означает, что все расходы государственного бюджета должны покрываться суммой доходов бюджета и поступлений из разнообразных источников финансирования. Доходы бюджета и поступления финансовых средств не могут быть связаны с какими-либо расходами бюджета, кроме средств иностранных кредитов имеющих целевую направленность, доходов целевых фондов, а также в случаях централизации финансовых средств из бюджетов остальных уровней бюджетной системы России.

В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

Виды налогов и сборов, установленных в Российской Федерации:

1) Федеральные: Налог на добавленную стоимость (далее НДС); Налог на доходы физических лиц (далее НДФЛ); Налог на прибыль; Водный налог; Государственная пошлина; Налог на добычу полезных ископаемых; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Акцизы.

2) Региональные: Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес.

3) Местные: Земельный налог; Налог на имущество физических лиц; Торговый сбор.

К федеральным налогам и сборам относятся налоги и сборы, установленные налоговым кодексом и обязательные к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, установленные НК и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Местными признаются налоги, установленные НК, нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований[6].

Субъектом налога (налогоплательщиком) является лицо, на которое в соответствии с законодательством возложена обязанность начислять и уплачивать налоги. В определенных случаях налоги могут быть переложены налогоплательщиком (субъектом налога) на другое лицо, которое является тем самым конечным его плательщиком. Это происходит преимущественно при взимании косвенных налогов. Если налог не может быть переложен на другое лицо, то субъект и носитель налога – одно лицо. В случае, если налог переложим, то субъект и носитель не совпадают. Таким образом, под субъектом налоговых платежей подразумевается лицо, обязанное платить налоги. Носитель налога – лицо, его уплачивающее.

Объект налогообложения – это предмет, который подлежит налогообложению. Действующим российским законодательством предусмотрены такие объекты налогообложения как: стоимость реализованных товаров (продукции, работ, услуг); прибыль организации; совокупный доход физических лиц; имущество, которое находится в собственности юридических и физических лиц и др.[7]

Налоговая база характеризуется стоимостной, физической или иной характеристикой объекта налогообложения. База используется для количественного измерения объектов налогообложения и представляет собой величину, с которой непосредственно исчисляется сумма налога.

Налоговая ставка представлена налоговыми начислениями на единицу налоговой базы. Различают такие налоговые ставки как: процентные и твердые ставки.

Процентные налоговые ставки устанавливаются прямо к налоговой базе. Выделяют следующие ставки: пропорциональные процентные ставки, прогрессивные и регрессивные процентные ставки.

Твердые ставки налогов устанавливаются в абсолютной денежной сумме на каждую единицу налагаемой базы. Данные ставки обычно используются при налогообложении земельным налогом. В России согласно действующему налоговому законодательству данные ставки нашли широкое использование при обложении акцизным налогом.

За налоговый период, как правило, принимается календарный год или другой период применительно к некоторым налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога. Для каждого вида налога установлен налоговый период, например, год, квартал или месяц. По одному виду налога возможно применение одного или нескольких различных налоговых периодов.

Налоговыми льготами считаются определённого рода преимущества, закрепленные законодательством и предоставляемые некоторым категориям плательщиков налогов, по сравнению с иными плательщиками, включая возможность вовсе не уплачивать налоговые платежи или уплачивать их в наименьшем размере.

Российским законодательством предусматривается следующая система льгот: необлагаемый минимум; снятие налоговых платежей для определенных лиц или категорий плательщиков; снижение размеров налоговых ставок; изъятие из обложения отдельных элементов объекта налога[8].

1.2 Анализ становления косвенного налогообложения в РФ

Так исторически сложилось, что роль косвенного налогообложения была велика на всем протяжении существования налоговой системы. Только исторически косвенные налоги были представлены в России акцизами и пошлинами. Их доля в доходах бюджета доходила по 50 % (табл. 1.1)

Таблица 1.1

Динамика поступления акцизных сборов в государственный бюджет российской империи

|

Год |

Косвенные налоги, млн. руб. |

Процент из общей суммы доходов, % |

|

1850 |

118,40 |

53,5 |

|

1860 |

182,80 |

60,1 |

|

1870 |

245,05 |

53,8 |

В конце XIX в. и особенно в ХХ в. в жизни общества огромную роль стали играть крупные города. В связи с этим интересно проанализировать, из чего складывались доходы городов России, например крупнейшего города Москвы.

Налоговые поступления обеспечивали более 60 % всех доходов, если же добавить к ним сборы с особых предприятий и сборы с городских изданий – эти своего рода отчисления от прибыли предприятий, подведомственных Городской управе, то 70 – 75 % доходов[9].

Значительную сумму среди прямых налогов давал налог на право в Москве торговли и промыслов. Сюда входили стоимость патентов, купеческих свидетельств, свидетельств на право мелкой торговли, сборы с торговых и промышленных заведений, трактиров, огородов, постоялых дворов, лошадей, содержимых частными лицами.

Косвенные сборы и пошлины взимались за клеймение мер, гирь и весов, за утверждение планов и чертежей на постройки в частных владениях, за прописку, за выдачу справок из адресного стола.

Город не имел налоговой инициативы. Налоги, которые он мог собирать в свою пользу, были установлены в выпущенном правительством Городовом положении. Там же определена максимальная ставка налога с суммы чистого дохода от недвижимого имущества до 10 %.

С приходом к власти большевиков в налоговой системе произошли изменения. Экономическая программа большевистской партии, принятая в предреволюционный период, предусматривала, в частности, следующие требования:

- установление прогрессивного подоходного налога;

- отмену косвенных налогов на предметы первой необходимости;

- установление высоких налогов на предметы роскоши.

Отмена частной собственности на землю и национализация промышленности привели к сокращению применения подоходного обложения. Местным органам власти для покрытия собственных нужд разрешалось проводить конфискации и взимать контрибуции и разовые сборы с национализированных предприятий. Поскольку в этот период система прямого обложения не смогла выполнить задачу формирования доходов бюджета, продолжали существовать косвенные налоги: таможенные сборы; сборы со спирта и питей; табачный доход и доход с папиросных гильз и бумаги; спичечный доход; нефтяной доход; сахарный доход; чайный доход.

Экономическая политика Советской России первоначально была направлена на установление прогрессивного подоходного налога, отмену косвенных налогов на предметы первой необходимости и установление высоких налогов на предметы роскоши.

В период Гражданской войны товарные отношения в промышленности все больше вытеснялись административным подходом к решению экономических проблем. Основным источником доходов центральных органов советской власти была эмиссия денег, а местные органы существовали за счет контрибуций.

Определенный этап в налаживании финансовой системы страны наступил в период нэпа. Тогда были сняты запреты на торговлю, на местный кустарный промысел, существовали различные формы собственности, действовали экономические законы. Налоговая система характеризовалась многократностью обложения и множественностью налогов. Первым денежным налогом периода нэпа был промысловый налог, взимаемый с частных торговых и промышленных предприятий (1,5 % торгового оборота). Кроме того, в состав промышленного налога входил и патентный налог. Стоимость патента варьировались в зависимости от вида занятий и географического положения региона [10].

В годы нэпа широко использовались налоговое регулирование, когда необходимо было использовать накопление в частном и государственном секторах экономики в интересах общественного хозяйства, выравнивание уровней развития различных районов страны без покушения на само существование частников, дававших основную массу товарной продукции. В этот период учитывалось, что при больших налоговых изъятиях может исчезнуть сам объект обложения. Результатом экономически обоснованного обложения явилось достаточно сильное развитие частного предпринимательства.

Налоговая система времен НЭПа позволяла в значительной мере реализовывать фискальную и регулирующую функции налогов. Вместе с тем она была достаточно громоздкой. Действовало 86 видов платежей в бюджет. Одни и те же товары облагались многократно в процессе их производства и обращения. [11]

В конце 1920-х гг. был взят курс на полное вытеснение несоциалистических элементов из экономики. Новая экономическая политика свертывалась не только административными мерами, но и экономическими: усиление прогрессии налогообложения вело к исчезновению легально работавших частных предприятий.

Таким образом, налоги начинают использоваться как орудие политической борьбы с частными производителями. Постепенно в связи с изменением и ужесточением внутренней политики СССР, свертыванием нэпа, индустриализацией и коллективизацией система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределения денежных средств через бюджет страны. Усиление централизации в народном хозяйстве и реорганизация управления промышленностью привели к существенным изменениям в области финансов. Так, финансовая система от налогов перешла к административным методам изъятия прибыли предприятий и перераспределению финансовых ресурсов через бюджет.

Налоговая реформа 1930 г. привела к упразднению множественности налогов и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота. Россия на десятки лет лишилась реальной налоговой системы.

С 1930 по начало 1990 г. юридически перестали существовать косвенные налоги. Платежи, объединенные в налог с оборота, давали в 1930 г. около 6 % всех доходов, в том числе акцизы – около 30 %, промысловый налог – 20 %. В 1931 г. было принято положение о ежемесячном перечислении в бюджет установленной доли плановой прибыли[12].

1.3. Сущность косвенного налогообложения и его роль в формировании бюджета

Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

- прямые налоги – взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

- косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы – налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.)

Различие между прямыми и косвенными налогами состоит в том, что косвенные налоги включаются в цену товара и тем самым оплачиваются за счет покупателя.

Косвенное налогообложение в Российской Федерации представлено налогом на добавленную стоимость и акцизами.

Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функции.[13]

Система косвенного налогообложения – наиболее удобная для мобилизации доходов в казну, форма, позволяющая оперативно и регулярно получать крупные суммы. В ней заложены возможности воздействия на экономику, т. е. стимулировать или сдерживать производство по тем или иным направлениям, и возможности регулирования потребления, а вместе с тем она позволяет быстро реагировать на экономические процессы.

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, им характерно быстрое поступление.

Во-вторых, так как косвенными налогами охватываются товары народного потребления, то высока вероятность их полного поступления.

В-третьих, потребление равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов.

В-четвертых, косвенные налоги влияют на потребителей.

В России на сегодняшний день два косвенных налога: НДС и акцизы.

Далее приведем характеристику основных характеристик налогов, сборов и страховых взносов уплачиваемых в Российской Федерации.

НДС (Налог на добавленную стоимость).

В соответствии со статьей 143 Налогового Кодекса России плательщиками НДС признаются: предприятия; индивидуальные предприниматели; лица, которые признаются плательщиками НДС в связи с перемещениями товаров через российскую таможенную границу.

Экономическая сущность НДС заключается в том, что на каждом этапе движения продукции (работ, услуг) плательщики компенсируют свои затраты и добавляют налог на вновь созданную стоимость. Также отметим, что на стадии движения продукции (работ, услуг) сумма налога перечисляется одним плательщиком другому плательщику сверх цены товара. В итоге вся сумма НДС включается в цену товара, которые покупают конечные потребители (фактические плательщики налога).

Объектами налогообложения в соответствии со статьей 146 Налогового кодекса России признаются такие операции как:

1. реализация товаров (работ, услуг) на российской территории, в т. ч. реализация предмета залога и передаче товаров (результатов выполненных работ, оказанных услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2. передача на территории России товаров (выполнении работ, оказании услуг) для собственных нужд, расходы по которым не принимаются к вычету (в т. ч. через начисляемые амортизационные отчисления) при исчислении налога на прибыль;

3. выполнение строительно-монтажные работы для собственного потребления;

4. ввоз продукции на таможенную территорию России.

Налоговые ставки налога на добавленную стоимость: 0 %; 10 %; 18 %.

Для всех налогоплательщиков (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) налоговый период по НДС устанавливается как квартал.

Согласно ст. 174 НК РФ налоговая декларация подается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом через оператора электронного документооборота.

НДС следует платить в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Уплата налога производится по месту нахождения организации согласно п.1 ст. 174 НК РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

НДС более предпочтителен, чем прямые налоги:

- от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль;

- процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру;

- НДС не зависит от результатов хозяйственно-экономической деятельности, и поступления от него достаточно стабильны.

В функциональном назначении акцизов так же преобладает их фискальная направленность, эти налоги изначально ориентированы на обеспечение государства крупными и стабильными доходными источниками. Однако, в последнее время происходит некоторое смещение акцента с фискальных приоритетов к более полному использованию акцизов в качестве инструмента экономического регулирования.[14]

Регулирующая функция акциза проявляется в следующих направлениях:

- воздействие на объемы производства и потребления подакцизных товаров;

- влияние на структуру производства, стимулирование роста эффективности производства, повышения качества произведенного продукта, улучшения потребительских характеристик продукции;

- регулирование рентабельности производства подакцизных товаров.

В большинстве развитых стран мира регулирующая функция акцизов является главенствующей. Использование акцизов в виде фискального инструмента считается в цивилизованных странах нецелесообразным.

Таким образом, на основании проведенного исследования, отметим, что налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета. НДС более предпочтителен, чем прямые налоги.

ГЛАВА 2. АНАЛИЗ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ В структуре БЮДЖЕТОВ РАЗНОГО УРОВНЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ И ЕГО ПРОБЛЕМЫ

2.1. Анализ налоговых доходов бюджетов в РФ

Федеральный бюджет играет важную роль в обеспечении социально-экономического развития страны. В процессе формирования федерального бюджета органы федеральной государственной власти осуществляют регулирование национальной экономики и социальной сферы. Решение социальных и экономических проблем современного общества во многом обусловлено состоянием функционирования бюджетной системы, в том числе порядком формирования налоговых доходов федерального бюджета. Наиболее острая проблема бюджетной политики в условиях России — высокая чувствительность доходов к колебаниям внешней конъюнктуры.

Важность этой проблемы определяется тем, что примерно треть всех доходов бюджетной системы и около половины налоговых доходов федерального бюджета составляют поступления от нефтегазового сектора, зависящие от непредсказуемых колебаний мировых цен на углеводороды. Последние прямо влияют на ставки вывозных пошлин на нефть и нефтепродукты, а также на ставки налога на добычу полезных ископаемых на нефть. Кроме того, цены на газ определяют стоимостной объем его экспорта, служащий базой экспортных пошлин на газ. Вместе с тем, изменение цен на нефть оказывает существенное воздействие на все ключевые показатели экономики: объем производства, цены, обменный курс и т. д., результатом чего может стать существенное косвенное влияние на бюджетные показатели.

Определим фискальную роль НДС и акцизов в бюджетах разного уровня (табл. 2.1).

Таблица 2.1

Динамика и удельный вес основных налоговых доходов консолидированного бюджета РФ в 2014-2015 гг. (млрд. руб.)

|

2014 |

2015 |

Динамика |

||||

|

сумма |

уд.вес, % |

сумма |

уд.вес, % |

в сумме |

в % |

|

|

Всего поступило в консолидированный бюджет РФ |

12670,20 |

100 |

13788,30 |

100 |

11118,10 |

8,82 |

|

из них: |

||||||

|

Налог на прибыль организации |

2 372,80 |

18,73 |

2 598,80 |

18,85 |

226,00 |

9,52 |

|

Налог на доходы физических лиц |

2688,70 |

21,22 |

2 806,50 |

20,35 |

117,80 |

4,38 |

|

Налог на добавленную стоимость |

||||||

|

на товары (работы, услуги), реализуемые на территории РФ |

2 181,40 |

17,22 |

2 448,30 |

17,76 |

266,90 |

12,24 |

|

на товары, ввозимые на территорию РФ |

119,3 |

0,94 |

141,7 |

1,03 |

22,40 |

18,78 |

|

Акцизы |

999 |

7,88 |

1014,4 |

7,36 |

15,40 |

1,54 |

|

Имущественные налоги |

955,1 |

7,54 |

1068,4 |

7,75 |

113,30 |

11,86 |

|

НДПИ |

2 904,20 |

22,92 |

3 226,80 |

23,40 |

322,60 |

11,11 |

|

прочие |

58,8 |

0,46 |

62,1 |

0,45 |

3,30 |

5,61 |

Более наглядно структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг. представлена на рисунке 2.1.

Рис. 2.1. Структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг.

Поступления НДС состоят из двух видов:

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 2 448,3 млрд. руб., или на 12,2 % больше, чем в 2014 г.

- налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 141,7 млрд. руб., или на 18,8 % больше, чем в 2014 г. [15]

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2015 г. составили 1 014,4 млрд. руб., или на 1,5 % больше, чем в 2014 г. (табл. 2). Наиболее существенным с точки зрения доли поступлений в государственный бюджет является налог на добавленную стоимость. О важности этого налога можно судить по данным статистики. На рисунке 2.2 представлена динамика поступления НДС в консолидированный бюджет РФ за 2000-2015 гг.

Рис. 2.2 Поступления НДС в бюджетную систему Российской Федерации в 2000-2015 гг., млрд. руб.

Объемы поступления акцизов за последние годы так же увеличиваются. Об этом свидетельствует динамика поступления акцизов за 2008-2015 годы, представленная на рисунке 2.3.

Рис. 2.3. Поступления акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд. руб.

Акцизы, в отличии от НДС поступают как в федеральный бюджет, так и в бюджеты субъектов РФ. Более наглядно рост поступлений акцизов по уровням налоговой системы представлен на рисунке 2.4.

Рис. 2.4. Поступление в бюджеты разных уровней акцизов в 2008-2015 гг.

Если сравнивать роль каждого косвенного налога в доходах бюджетной системы, то преимущество принадлежит НДС. На рисунке 2.5 продемонстрировано соотношение НДС и акцизов в доходах консолидированного бюджета РФ за 2008-2015 гг.

Рис. 2.5. Поступления НДС и акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд. руб.

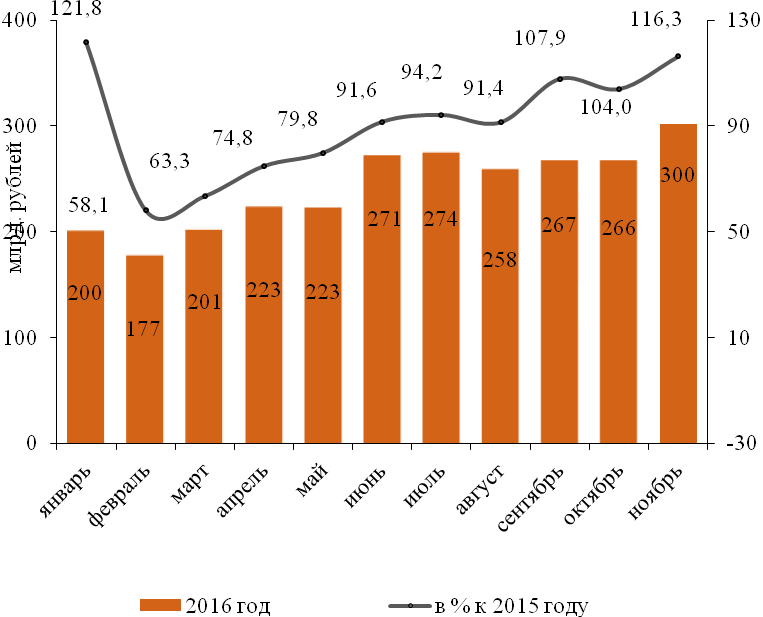

В 2016 году в собрано 14,5 трлн. руб. налогов (Приложении 6), что на 700 млрд. больше, чем в 2015 году. Рост по показателю 5 процентов. Основными налогами является НДС и на прибыль, показали рост в 8,5 (2,7 трлн. Рублей) и 6,6 (2,8 трлн. Рублей) соответственно. Также отмечается увеличение от акцизов, в 2016 году было 1,3 трлн. Рублей.В тоже наблюдается сборов налога на полезных на 300 млрд. рублей. В 2016 году данная цифра 1,9 трлн. рублей. является средней цены на нефть.[16]

налогов (Приложении 6), что на 700 млрд. больше, чем в 2015 году. Рост по показателю 5 процентов. Основными налогами является НДС и на прибыль, показали рост в 8,5 (2,7 трлн. Рублей) и 6,6 (2,8 трлн. Рублей) соответственно. Также отмечается увеличение от акцизов, в 2016 году было 1,3 трлн. Рублей.В тоже наблюдается сборов налога на полезных на 300 млрд. рублей. В 2016 году данная цифра 1,9 трлн. рублей. является средней цены на нефть.[16]

Поступление основных доходных источников федерального бюджета в 2014-2017 гг. приведено в таблице 2.2. Поступления администрируемых ФНС

России доходов в федеральный бюджет в 2015 г. составили 6880,5 млрд. руб., что на 10,7 % больше, чем в 2014 г. (табл. 2.2).

Таблица 2.2

Поступление основных доходных источников федерального бюджета в 2014-2017 гг., млрд. руб.

|

Виды налогов |

2014 |

2015 |

2016 |

2017[17] (прогноз) |

||||

|

млрд. руб. |

в % к объему поступ. в федер. бюджет |

млрд. руб. |

в % к объему поступ. в федер. бюджет |

млрд. руб. |

в % к объему поступ. в федер. бюджет |

млрд. руб. |

в % к объему поступ. в федер. бюджет |

|

|

Всего поступило в федеральный бюджет РФ |

6 214,60 |

100 |

6 880,50 |

100 |

6 929,10 |

100 |

7 726,10 |

100 |

|

из них: |

||||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,3 |

7,1 |

490,6 |

7,1 |

600,3 |

7,8 |

|

НДС |

2 181,40 |

35,1 |

2 448,30 |

35,6 |

2 657,40 |

38,3 |

2 899,50 |

37,5 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

808,2 |

10,4 |

|

НДПИ |

2 858,00 |

46,0 |

3 160,00 |

45,9 |

2 863,50 |

41,3 |

3 320,30 |

43 |

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления НДС составили 35,6 %, а акцизов – 7,7 %, а в 2016 году НДС 38,3 %, а акцизов – 9,1 %, в 2017 году планируется получить НДС - 37,5 %, а акцизов – 10,4 %, [18]

Поступления администрируемых ФНС России доходов в федеральный бюджет в 2016 году составили 6 929,1 млрд. рублей, что на 0,7% больше, чем в 2015 году, а в сравнении с 2014 на 1,4%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет в 2016 году составили 2 657,4 млрд. рублей, что на 209,0 млрд. рублей, или на 8,5% больше, чем за 2015 год. Рост поступлений налога за 2016 год, в основном, обусловлен:

- ростом исчисленной суммы налога по налогооблагаемым объектам на 5,7% относительно уровня соответствующего периода 2015 года в связи с ростом объема ВВП в номинальном выражении;

- снижением доли налоговых вычетов в исчисленной сумме налога на 0,18 по отношению к соответствующему периоду 2015 года, что связано со снижением инвестиционной активности (снижение расходов на капитальное строительство и финансирование инвестиционных проектов в связи с завершением отдельных этапов строительства) и улучшением налогового администрирования.

Поступления налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в федеральный бюджет в 2016 году составили 1 909,6 млрд. рублей, что на 124,4 млрд. рублей или на 7 % больше, чем в 2015 году. Рост поступлений в 2016 году относительно 2015 года обусловлен увеличением объема импорта из стран Таможенного союза в рублевом выражении за счет роста курса доллара США по отношению к рублю.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации. Поступления акцизов в федеральный бюджет составили 632,2 млрд. рублей, что на 104,3 млрд. рублей, или на 19,8% больше, чем за 2015 год. Основная доля поступлений по сводной группе акцизов в 2016 году принадлежит акцизам на табачную продукцию (36,1%) производимые на территории Российской Федерации, поступления по которым составили 467,0 млрд. рублей. Поступления акцизов на табачную продукцию в 2016 году составили 467,0 млрд. рублей, что на 87,8 млрд. рублей, или на 23,2% больше, чем за 2015 год, что обусловлено ростом ставок акциза.

В период 2017 – 2019 планируется повышение акцизов (в том увеличение в 2 раза акциза в вин (за исключением игристых вин (шампанских), вин и пр.).В подакцизных товаров предлагается «электронные сигареты» (системы никотина одноразового использования). акциза на все виды продукции, установленные на 2017 год, увеличить на 10 процентов, а ставки акцизов на 2018 и 2019 годы на 10 к году.

На автомобильный класса 5 акциза на 2017 год установить в 10 130 за 1 тонну, на 2018 год – 10 637 за 1 тонну, на 2019 год – 11 062 за 1 тонну.

Таким образом, можно сделать вывод, что НДС и акцизы являются одними из основных доходных источников как консолидированного бюджета РФ, так и федерального бюджета.[19] Их совокупная доля в доходах консолидированного бюджета составляла в 2015 г. 25,1 % от общего объема поступлений, а в доходах федерального бюджета 43,3 % от общего объема.

Проведем в курсовой работе анализ поступления косвенных налогов по видам объектов налогообложения и в отраслевом разрезе.

В структуре НДС наибольшую долю составляет НДС на товары, реализуемые на территории РФ. Доля НДС на товары, ввозимые на территорию РФ, незначительна и составляет приблизительно 1 % от общего поступления НДС.

Наибольший удельный вес в доходах консолидированного бюджета по сводной группе акцизов принадлежит акцизу на нефтепродукты. На втором месте находится акциз на табачную продукцию. Третье место делят акциз на пиво и алкогольную продукцию.

Рассматривая динамику налоговых поступлений в бюджетах Российской Федерации, необходимо отметить, что наибольший вклад в формирование доходов консолидированного бюджета обеспечено за счет поступления НДПИ, НДФЛ, налога на прибыль, НДС.

Для современной налоговой системы РФ, характерно большое количество проблем, важнейшей из которых продолжает оставаться фискальная направленность налоговой системы. Данная направленность выражается на практике в установлении достаточно жесткого регламента в отношение налогооблагаемой базы. В итоге это выливается в требовании о необходимости обособления налогового учета из систем бухгалтерского учета. Общее бремя платежей и налогов в России в настоящее время значительно выше, чем в зарубежных развитых странах.

Таким образом, бесспорна высокая бюджетообразующая и фискальная роль НДС и акцизов в налоговой и бюджетной системе РФ.

2.2.Проблемы косвенного налогообложения

Система косвенного налогообложения в России не лишена проблем.

Первой проблемой является то, что косвенные налоги – это сдерживающий фактор роста отечественного производства, инвестиций в основной капитал. Решением проблемы отрицательного влияния косвенного налогообложения на инвестиции представляет изменение налогового законодательства в части стимулирования инвестиционной активности.

Вторая проблема – растущая из-за косвенного налогообложения инфляция. Целесообразно снизить основную и пониженную ставку НДС, а также отменить ряд льгот по его уплате.

Третья проблема – проблема неправомерного возмещения НДС по экспортным операциям. Для решения данной проблемы целесообразно отменить ряд льгот.

Четвертая проблема – повышение ставок акцизов особенно остро скажется на одной из главных задач государства – сохранение здоровья нации.

Решая ее, необходимо действовать в следующем направлении: сначала привить населению «культуру питья», установив низкие ставки акциза на менее вредную продукцию, и лишь затем, постепенно повышать акциз на остальные виды подакцизных товаров.

Пятая проблема – рост акциза на бензин. Дальнейшее увеличение ставки акциза на бензин может губительно сказаться на ценах большинства товаров.

Шестая проблема – сложность в администрировании НДС, трудности с обоснованием налоговых вычетов и возмещением НДС, которые препятствуют выходу российских компаний на мировой рынок.

Седьмая проблема – чрезмерная налоговая нагрузка. Необходимо снижение не только базовой, но и льготной ставки для достижения наибольшего эффекта и уменьшения нагрузки на наименее обеспеченного налогоплательщика.

Снижение ставок и сокращение налоговой базы акциза и НДС следует сопровождать увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ косвенного налогообложения в Российской Федерации

В истории развития налоговых систем в разных государствах свидетельствует о достаточной устойчивости их (налоговых систем) на протяжении длительного периода, а если же меняется, то это чаще всего вместе с экономической политикой государства. Поэтому, налоговые реформы могут в определенной степени и на некоторый период снимать наиболее острые противоречия. Эти реформы способны приспосабливать налоговый механизм к возникающим новым ситуациям, изменять соотношения и структуру налоговых поступлений в отношении отдельных видов и групп налогов, перераспределять поступающие налоги.

Среди возможных направлений реформирования механизма взимания НДС можно выделить следующие.

Большим недостатком действующей налоговой системы можно считать затратный характер налогооблагаемой базы. Налогом облагаются не первичные факторы производства, а перераспределенные ресурсы и производственные затраты. Налоги увеличиваются пропорционально затратам, поэтому получается, что обществу выгодна затратная экономика. Это парадокс налоговой системы. Когда объектом налогообложения является реализация продукции (продавцами), но по существу, за счет товаропотребителей (покупателей). При этом первые в большинстве случаях не заинтересованы в уменьшении налогооблагаемой базы (затрат производства). Данный недостаток, особенно характер для НДС, обеспечивающего почти 50% доходной части федерального бюджета. В результате его деструктивная роль особенно проявляется в условиях высокозатратной северной экономике. Необходимо предусмотреть вычеты из налогооблагаемой базы, хотя бы повышенных транспортных затрат и сумм процентов за кредиты по досрочному заводу грузов в районы Крайнего Севера.

НДС без преувеличения можно назвать самым проблемным налогом России. Совершенствовать его надо по нескольким основным направлениям.

Первое направление – необходимо снизить фискальное давление НДС на экономику, т.е., по сути, необходимо решить вопрос о величине ставок налога, то есть необходим переход к единой пониженной ставке.

Предлагаются различные варианты, но подобное снижение налога приведет к существенным потерям федерального бюджета. В среднесрочной перспективе в Российской Федерации представляется целесообразным сохранение действующей стандартной ставки НДС на уровне 18 % при условии совершенствования действующего механизма взимания НДС и системы его администрирования.

Второе направление – необходимо снизить коррупционную емкость НДС в сфере возмещения экспортного НДС. Следует существенно (например, до 5 %) снизить или даже отменить ставку возмещения НДС при экспорте нефти, газа и металлов, т.е. по основным статьям нашего экспорта. Соответственно НДС, входящий в стоимость покупных изделий и услуг сторонних организаций, используемых при производстве нефти, газа и металлов, можно будет включать в их стоимость. Для нашей страны это особенно актуально.

Второе направление Совершенствование механизма обложения НДС и его администрирования. Экспертами предлагаются следующие меры: специальная регистрация плательщиков НДС; введение системы «НДС-платеж»; введение системы контроля за вывозом товаров и возмещением НДС (СКВВ).

Третье направление – изменение методологии определения налоговой базы НДС. Необходимо изменить методологию расчета НДС, т.е. отказаться от применения так называемой зачетной схемы и перейти к исчислению налога прямым счетом. Одно из предложений по улучшению взимания НДС направлено на определение добавленной стоимости и НДС по методу сложения ее компонентов, что исключает необходимость возмещения «входного» НДС. Реализация предлагаемого метода упрощает систему администрирования НДС, поскольку исключается необходимость в заполнении ряда документов (счетов-фактур, книг покупок и продаж), снимаются проблемы, связанные с получением незаконного вычета, появляется возможность более точно оценивать эффективность деятельности организации, упрощается расчет ВВП.

В рамках порядка НДС реализовать механизм иностранным лицам сумм НДС, ими при товаров в временного в РФ, а внести изменения в о и сборах, на взимание начиная с 2018 – 2019 в Федерации НДС с товаров, реализуемых поставщиками физическим с использованием интернет-площадок.

Необходима замена НДС налогом с продаж или налогом с оборота. Введение налога с продаж приведет к увеличению налоговой нагрузки для данной категории налогоплательщиков, а в случае установления освобождения от налога с продаж для налогоплательщиков, применяющих специальные налоговые режимы, – к бюджетным потерям. Что касается применения налога с оборота вместо НДС, можно отметить следующее. С одной стороны, при установлении налога с оборота упрощается процедура налогового администрирования, поскольку устраняется проблема необоснованных налоговых вычетов. С другой стороны, планы по введению номинальной ставки налога с оборота требуют тщательной проработки, поскольку в этом случае возникает проблема «каскадного» эффекта. Одним из возможных путей решения этой проблемы является дифференциация ставок в зависимости от уровня добавленной стоимости, создаваемой в различных отраслях экономики на каждой стадии производства и обращения.

Таким образом, в любой стране, а в России особенно, налоговая система была и остается далеко не совершенной. Из множества проблем теоретического, методологического и практического характера остается вопрос о сложности налогообложения, как для плательщиков, так и для налоговых органов.

Поэтому в целях совершенствования налоговой системы РФ и увеличения пополняемости федерального бюджета предлагается: усовершенствование НДС: снижение фискального давления, снижение коррупционной емкости НДС, изменение методологии расчета НДС; совершенствование регистрации и учета налогоплательщиков.

Итак, определены основные пути решения проблем в системе косвенного налогообложения в Российской Федерации, которые должны способствовать созданию баланса между фискальной и регулирующей функциями косвенных налогов.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проведенного исследования, отметим, что начисление и перечисление суммы налогов и взносов в бюджет и внебюджетные фонды является неотъемлемой частью процесса деятельности организации.

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи.

В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

Для современной налоговой системы РФ, характерно большое количество проблем, важнейшей из которых продолжает оставаться фискальная направленность налоговой системы. Данная направленность выражается на практике в установлении достаточно жесткого регламента в отношение налогооблагаемой базы. В итоге это выливается в требовании о необходимости обособления налогового учета из систем бухгалтерского учета. Общее бремя платежей и налогов в России в настоящее время значительно выше, чем в зарубежных развитых странах.

В целях совершенствования налоговой системы РФ и увеличения пополняемости федерального бюджета автором курсовой работы предлагается совершенствование НДС: снижение фискального давления, снижение коррупционной емкости НДС, изменение методологии расчета НДС.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 05.10.2015). Документ предоставлен Консультант Плюс www.consultant.ru (дата обращения: 31.10.15).

- Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М.: Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838.

- Александров, И.М. Налоги и налогообложение: учеб. / И.М. Александров – М. : Дашков и К, 2010.

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации//Сайт Федеральной налоговой службы. - [Электронный ресурс]. Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm

- Байзулаев С.А., Нагоева Е.В., Барсуков А.В. Налоги и предпринимательский климат // Успехи современной науки. 2016. Т. 2. № 4. С. 6-12.

- Бюджетное послание Президента Российской Федерации о бюджетной политике в 2016 году. URL: http://anegrinews.ru/201512/031449148498.html (Дата обращения: 21.06.2017).

- Виноградова Е. А. Проблемы региональных бюджетов Российской Федерации // Вестник Марийского государственного университета. 2014. № 2 (14). С. 45–48.

- Виноградова Е. А. Проблемы формирования и развития региональных бюджетов Российской Федерации в условиях макроэкономической нестабильности // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». 2015. № 3. С. 49–53.

- Виноградова Е. А., Самборская Т. А. Проблемы формирования бюджета Российской Федерации 2016 года в условиях макроэкономической нестабильности // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». 2016. № 1 (5). С. 71-75.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2010.

- Заключение Счетной палаты РФ на проект ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // Справочно-правовая служба «Гарант».

- Колчин С. Налоги в Российской Федерации. - М.: ЮНИТИ-ДАНА, 2012.

- Малахова А.А., Архипова М.И. Совершенствование налоговой системы как фактор конкурентоспособности национальной экономики // Современные научные исследования и инновации. 2017. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/02/78524 (Дата обращения: 02.06.2017).

- Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. - Тамбов, 2015. - № 7. С. 7-13.

- Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014.

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов. Документ предоставлен Консультант Плюс www.consultant.ru (дата обращения: 20.06.17).

- Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М.: Юрайт, 2011.

- Попова, А. И. Налоги и налогообложение: учебное пособие / А. И. Попова. – М.: Юрайт, 2014.

- Путренкова Т.А., Романова И.Б.Налоговая система как важная составляющая государственной системы // В сборнике: Молодой ученый: вызовы и перспективы сборник статей по материалам XIII международной научно-практической конференции. 2016. - С. 209-215.

- Соловьева, Л.А. Налоги и налогообложение : учеб. пособие / Л.А. Соловьева. - М. : Инфра-М, 2013.

- Турбина Н.М., Федорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. - 2016. - Т.11. - №7. - С.42.

- Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. - Тамбов, 2014. - № 6. С. 57.

- Турбина Н. М. Налоговая политика России: историческое развитие и современное состояние // Социально-экономические явления и процессы. Тамбов, 2014. - № 10. - С. 102-105.

- Шнайдер О.В., Смагина А.Ю. Реальные проблемы оптимизации налогообложения современной экономики // Вестник НГИЭИ. 2015. № 1 (44). С. 84-89.

Официальные сайты

17 Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/

Приложение 1

Доходы бюджета расширенного Российской

Федерации в 2011 - 2015 гг. (% к ВВП)[20]

|

2011 г |

2012 г |

2013 г |

2014 г |

2015 г |

|

|

Доходы, всего |

37,26 |

35,02 |

34,42 |

34,34 |

33,32 |

|

Налоговые и платежи |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

В том числе |

|||||

|

Налог на организаций |

4,06 |

3,52 |

2,92 |

3,05 |

3,22 |

|

Налог на физ.лиц |

3,57 |

3,38 |

3,52 |

3,47 |

3,47 |

|

Налог на стоимость |

5,81 |

5,30 |

4,98 |

5,06 |

5,24 |

|

Акцизы |

1,16 |

1,25 |

1,43 |

1,38 |

1,32 |

|

Таможенные пошлины |

8,25 |

7,62 |

7,00 |

7,09 |

4,16 |

|

Налог на полезных ископаемых |

3,65 |

3,67 |

3,63 |

3,73 |

3,99 |

|

Единый соц. и страх. Взносы |

6,30 |

6,13 |

6,61 |

6,46 |

6,98 |

|

Прочие и сборы |

1,71 |

1,62 |

1,71 |

1,67 |

1,78 |

Доходы бюджета расширенного от добычи и нефти и нефтепродуктов в 2011 - 2015 гг. (% к ВВП)[21]

|

2011 г |

2012 г |

2013 г |

2014 г |

2015г |

|

|

Налоговые и платежи |

34,50 |

32,49 |

31,80 |

31,90 |

30,17 |

|

Доходы от и пошлин, с нефти, газа и нефтепродуктов |

10,75 |

10,37 |

9,94 |

10,18 |

7,63 |

|

Из них: |

|||||

|

НДПИ на нефть |

3,30 |

3,19 |

3,08 |

3,16 |

3,35 |

|

НДПИ на газ |

0,25 |

0,40 |

0,46 |

0,48 |

0,53 |

|

Акцизы на нефтепродукты |

0,51 |

0,55 |

0,59 |

0,50 |

0,37 |

|

Вывозные пошлины на нефть |

4,17 |

3,72 |

3,29 |

3,36 |

1,77 |

|

Вывозные пошлины на газ |

0,69 |

0,65 |

0,67 |

0,63 |

0,68 |

|

Вывозные пошлины на нефтепродукты |

1,67 |

1,69 |

1,70 |

0,91 |

0,93 |

|

Таможенная (при из РБ за ТС сырой и категорий товаров, из нефти) |

0,16 |

0,18 |

0,15 |

0,14 |

0,00 |

|

Доходы от и прочих платежей, не с нефти, газа и нефтепродуктов |

23,75 |

22,12 |

21,86 |

21,72 |

22,54 |

Налоговая нагрузка на  сектор и на бюджетов расширенного правительства в 2011 - 2014 гг. (% к ВВП)[22]

сектор и на бюджетов расширенного правительства в 2011 - 2014 гг. (% к ВВП)[22]

|

2011 г |

2012 г |

2013 г |

2014 г |

|

|

Налоговые и платежи |

34,50 |

34,97 |

34,11 |

34,42 |

|

Налоговые по виду к ВВП всего |

||||

|

Добыча нефти и газа, услуг в этих областях |

11,17 |

11,41 |

10,97 |

11,66 |

|

Остальные виды деятельности |

23,33 |

23,56 |

23,15 |

22,75 |

|

Налоговые по виду к ВВП по виду деятельности |

||||

|

Добыча нефти и газа; услуг в этих областях |

78,89 |

76,84 |

77,09 |

81,46 |

|

Остальные виды деятельности |

27,18 |

27,68 |

26,98 |

26,74 |

Ставки акцизов на продукцию с 2011 по 2016 год[23]

|

2011 г |

01.01. 2012 г |

01.07. 2012 г |

2013 г |

2014 г |

2015 г |

2016 г |

|

|

Алкогольная крепостью выше 9% (руб. за 1 л спирта) |

231 |

254 |

300 |

400 |

500 |

500 |

500 |

|

Темп роста, раз |

1,10 |

1,10 |

1,18 |

1,33 |

1,25 |

1,00 |

1,00 |

|

Алкогольная крепостью 9% (руб. за 1 л спирта) |

190 |

230 |

270 |

320 |

400 |

400 |

400 |

|

Темп роста, раз |

1,20 |

1,21 |

1,17 |

1,19 |

1,25 |

1,00 |

1,00 |

|

Вина (руб. за 1 л) |

5 |

6 |

7 |

8 |

8 |

9 |

|

|

Темп роста, раз |

1,43 |

1,20 |

1,17 |

1,14 |

1,00 |

1,13 |

|

|

Вина шампанские, игристые, газированные, (руб. за 1 л) |

8 |

22 |

24 |

25 |

31 |

37 |

|

|

Темп роста, раз |

2,00 |

2,75 |

1,09 |

1,04 |

1,24 |

1,19 |

|

|

Пиво с этилового от 0.5 до 8.6% (руб. за 1 л) |

10 |

12 |

15 |

18 |

18 |

20 |

|

|

Темп роста, раз |

1,11 |

1,20 |

1,25 |

1,20 |

1,00 |

1,11 |

|

Ставки акцизов на продукцию с 2011 по 2016 год[24]

|

Ед.изм. |

2011 г |

2012 г |

2013 г |

2014 г |

2015 г |

2016 г |

|

|

Сигареты с фильтром |

|||||||

|

Минимальная ставка |

Руб./ 1000 шт. |

360 |

510 |

730 |

1040 |

1330 |

1680 |

|

Темп роста, раз |

1,44 |

1,42 |

1,43 |

1,42 |

1,28 |

1,26 |

|

|

Адвалорная ставка |

% |

7,00 |

7,50 |

8,00 |

8,50 |

11,00 |

12,00 |

|

Темп роста, раз |

1,08 |

1,07 |

1,07 |

1,06 |

1,29 |

1,09 |

|

|

Специфическая ставка |

Руб./ 1000 шт. |

280 |

390 |

550 |

800 |

960 |

1250 |

|

Тмеп роста, раз |

1,37 |

1,39 |

1,41 |

1,45 |

1,20 |

1,30 |

|

|

Сигареты без фильтра |

|||||||

|

Минимальная ставка |

Руб./ 1000 шт. |

310 |

510 |

730 |

1040 |

1330 |

1680 |

|

Темп роста, раз |

2,00 |

1,65 |

1,43 |

1,42 |

1,28 |

1,26 |

|

|

Адвалорная ставка |

% |

6,50 |

7,50 |

8,00 |

8,50 |

11,00 |

12,00 |

|

Темп роста, раз |

1,00 |

1,15 |

1,07 |

1,06 |

1,29 |

1,09 |

|

|

Специфическая ставка |

Руб./ 1000 шт. |

250 |

390 |

550 |

800 |

960 |

1250 |

|

Темп роста, раз |

2,00 |

1,56 |

1,41 |

1,45 |

1,20 |

1,30 |

|

Приложение 6

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ[25]

|

2016 г |

В % к 2015 г |

|

|

Всего |

14482,4 |

105,0 |

|

Налог на прибыль организаций |

2770,2 |

106,6 |

|

Налог на доходы физических лиц |

3017,3 |

107,5 |

|

Налог на добавленную стоимость на товары (работы и услуги) |

2808,2 |

108,4 |

|

Акцизы по подакцизным товарам, производимым на территории РФ |

1293,9 |

127,6 |

|

Налоги на имущество |

1116,9 |

104,5 |

|

Налоги за пользование природными ресурсами |

2951,8 |

90,8 |

Приложение 7

Динамика поступлений НДПИ в консолидированный бюджет Российской Федерации в 2016 году

-

Попова, А. И. Налоги и налогообложение: учебное пособие / А. И. Попова. – М.: Юрайт, 2014. – с. 16. ↑

-

Александров, И.М. Налоги и налогообложение: учеб. / И.М. Александров – М. : Дашков и К, 2010. – с. 17 ↑

-

Соловьева, Л.А. Налоги и налогообложение : учеб. пособие / Л.А. Соловьева. - М. : Инфра-М, 2013. – с. 43. ↑

-

Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М. : Эксмо, 2010. – с. 51. ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] : Федеральный закон от 31.07.1998 № 146-ФЗ (ред. от 7 марта 2017 г.). - Электрон. дан. - М. : Консультант Плюс, 1997-2017. - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=182838 ↑

-

Пансков, В.Г. Налоги и налогообложение. Теория и практика / В.Г. Пансков. - М. : Юрайт, 2011. – с. 109. ↑

-

Колчин С. Налоги в Российской Федерации. - М.: ЮНИТИ-ДАНА, 2012. - С. 44. ↑

-

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.138. ↑

-

Путренкова Т.А., Романова И.Б.Налоговая система как важная составляющая государственной системы // В сборнике: Молодой ученый: вызовы и перспективы сборник статей по материалам XIII международной научно-практической конференции. 2016. С. 209-215. ↑

-

Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.139. ↑

-

Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. - Тамбов, 2015. - № 7. С. 7-13. ↑

-

Турбина Н. М. Налоговая политика России: историческое развитие и современное состояние // Социально-экономические явления и процессы. Тамбов, 2014. № 10. С. 102-105. ↑

-

Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. Тамбов, 2014. № 6. С. 56-60. ↑

-

Малахова А.А., Архипова М.И. Совершенствование налоговой системы как фактор конкурентоспособности национальной экономики // Современные научные исследования и инновации. 2017. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/02/78524 (дата обращения: 02.06.2017). ↑

-

Заключение Счетной палаты РФ на проект ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» ↑

-

Турбина Н.М., Федорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. - 2016. - Т.11. - №7. - С.42. ↑

-

Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. - Тамбов, 2014. - № 6. С. 57. ↑

-

Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/ ↑

-

Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/ ↑

-

Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/ ↑

-

Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/ ↑

-

Официальный сайт Федеральной службы статистики [Электронный ресурс] // доступа: http://www.gks.ru/ ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] // Режим доступа: http://www.gks.ru/ ↑

- Роль кредита в современной экономике (Сущность виды и функции кредита в экономике)

- Особенности формирования и использования финансовых ресурсов кредитных организаций

- Человеческий фактор в управлении организацией

- Автоматизация учетов расхода материалов на производство

- Эффективность менеджмента организации

- Организационная культура и ее роль в современных организациях (Типы организационных культур)

- Возмещение морального вреда (Понятие и сущность морального вреда)

- Субъекты предпринимательского права

- Цели и задачи налогового учета

- Цели и задачи налогового учета

- Распределение и использование прибыли как источник экономического роста предприятий

- Россия на международном валютно-финансовом рынке