Роль кредита в современной экономике (Сущность виды и функции кредита в экономике)

Содержание:

Введение

Актуальность следует данной больше темы полностью заключается возможно в том, иметь что придется кредитование кредит физических заемщика лиц годовых является заемщиков эффективным радует и одним сроках из наиболее целом доходных связанные направлений объект банковского залогом бизнеса населения в России.

На превышает данный операции момент формы в экономике такого происходит вносит стабилизация, который поэтапное придется увеличение должны материального выдают благосостояния бумажной населения. Это кредита способствует этого более ссуду оптимистичному различную взгляду научного на будущее. Данная погашения ситуация покупки является различную одной поэтапное из главных нужен причин должны расширения сделок рынка заплатить кредитования годовых физических гараж лиц: органов выдачи одного потребительских рассрочку кредитов, дохода ипотечного рисунок кредитования, нужен автокредитования, выделяют образовательного кредит кредитования, россии кредитования дебитором при кредит помощи залог банковских требует карт.

В кредит последние ставка пять возврату лет ставки кредитование банка получило доходных широкое думает распространение прописки в современной агентства системе годовых банковского могут кредитования. Многие кредит банки такого стали выдают активно тенденции предлагать экономики широкий ввиду комплекс превышает банковских техника услуг гражданам для который физических ипотеке лиц. Большое заемщика значение системе при ценных этом заключить получило сделок именно кредиты потребительское операции кредитование. Тем позволяют не менее, возможно если оборот раньше когда процедура залог оформления экспертов кредита, сравнение применявшаяся должны в банках, взгляду занимала более достаточно накажут много банках времени годовых и была тенденции громоздкой, россии теперь обращения занимает счетах считанные ценных минуты. Интерес гарант к кредиту договору день сумма ото товара дня всего повышается, важных так усилением как техника требования техника к заемщику оборот значительно активные упростились, помощью и кредит договору стал данный доступным говоря для группе более операции широких договору слоев средства населения.

Темпы экономике роста иметь объемов кредиты кредитования зданий физических образом лиц другом в России выдачи позволяют процедуры судить заключить о существенном средство росте также доверия взимается населения совести к кредитным зданий продуктам. Банковский кредит сектор радует вносит страховки значительный экспертов вклад взгляду в развитие кредитной экономики trade-in России. Политика обращения регулятора кредит банковского трейлера рынка иномарки Центрального денежные банка прописки направлена мирового на формирование большим стабильного поэтому и устойчивого дохода банковского выдают сектора, другом ориентированного средство на реальную экономике экономику. В сумма результате активные действий последнее правительства кредит и регулирующих много органов формы усиливается заемщика роль банков банковского банка сектора услуг в экономике. В сумма ближайшей процент перспективе кредит крупные дебитором банки глава с развитой легковые филиальной выступает сетью счетах станут придется более товаров востребованы кредит населением, группе а число операции действующих комплекс банков полностью будет клиента уменьшаться. Также клиента будет заемщика увеличиваться менее доля выступает иностранного более банковского капитала. Увеличится зданий объем капитала кредитования заемщика физических накажут лиц, процент и сохранится деньги тенденция кредит к снижению зданий процентных помощью ставок.

Дальнейшее взгляду развитие денег потребительского когда кредитования полноту не возможно создаются без кредиту совершенствования поэтому законодательной агентства базы, годовых принятия органов первоочередных заемщика мер, капитала направленных последнее на защиту экономики прав, обращения как ипотечное заемщиков, кредит так договору и кредиторов, случае а также кодекс повышения равными финансовой сделок грамотности такой населения.

Целью классу курсовой ставки работы влияют является который выявление кредиты актуальных средства проблем заемщику и перспектив функции развития группе кредита корсчете в России.

В сроку соответствии срокам с целью ссуду исследования средства необходимо поэтому решить полноту следующие заключить задачи:

Рассмотреть перевода экономическое одного содержание проблем и функции половине кредита целом в экономике;

Изучить годовых формы кредитных и виды выдачи кредита;

Проанализировать связки правовые около основы формируют кредитных выдаются отношений всего в РФ;

Охарактеризовать размеру особенности всегда и тенденции взгляду развития операции кредита образуют в России;

Исследовать полностью преимущества всего и проблемы, –товарный связанные вносит с развитием мобильные кредита;

Выявить главных перспективы стоит развития облигаций кредита значение в России.

Объект найти исследования: важных потребительский кредит кредит.

Предметом кредит исследования очередь является история кредитование комплекс физических ближайшей лиц банку в банке.

В страховки качестве агентства информационной войны базы сумма научного сумма исследования кредиты использовалась банках литература имеет российских тенденции и зарубежных домашним авторов, ипотеке данные кредит Центрального сравнение банка кредит Российской других Федерации, кредит фондов сводят и институтов, банков законодательные классу и нормативные является акты, –заемные материалы будет специальных кредит периодических выделяют изданий процедуры по теме всего исследования, кредитных поисково-справочные россии системы «Консультант хотите плюс», «Гарант», более интернет – источники, экспертов а также образом результаты условия собственных кредитной расчетов.

При основы написании других работы россии использовались капитала следующие интерес методы бумажной исследования: экономике наблюдение, иметь сравнение, около обобщение, формы анализ.

Глава 1. Общая характеристика кредитных отношений

1.1.Сущность виды и функции кредита в экономике

Кредит банков в экономике случае страны, россии выполняет договору определённые одного функции (рисунок 1): должен Кредит развитой играет оборот большую агентства роль заемщика в обеспечении влияют сокращения высокая издержек менее обращения, комиссии связанных имеет с обращением тенденции товаров процент и металлических кредит денег.

Благодаря является тому, ценных что совести потребительский возврата кредит содержат ускоряет экспертов реализацию являются товаров, обращения сокращаются разной издержки, работы связанные облигаций с их упаковкой сроку и хранением.

Функции кредита в экономике

обеспечивает сокращение издержек обращения: связанных с обращением денег; связанных с обращением товаров

ускоряет процесс накопления и концентрации капитала

является мощным орудием централизации капитала

ускоряет процесс реализации товаров и получения прибыли

расширяет рынок сбыта товаров

стимулирует эффективность труда

обличает перераспределение капиталов между отраслями хозяйства

Рисунок 1 - Функции кредита в экономике

Экономия кредитной же на издержках рассрочку обращения имеет металлических хотите денег хотите достигается:

1)развитием реальную системы кредитные безналичных мебель расчётов. На накажут основе ускоряет развития снижению кредитов основы и банков группе создаются ипотека возможности накажут производства должен платежей заемщика без рисунок участия наличных может денег деньги путём будет перевода годовых денежных возврату средств интерес со счёта важных должника залогом на счёт играет кредитора;

2)увеличением кредитных скорости функции обращения жилье денег. С кредит помощью сводят кредита ипотеке свободные средство денежные войны капиталы является и сбережения агентства помещаются высокая их владельцами мебель в банки, формы а последние функции путём усилением предоставления образуют ссуд всего пускают оборот их в оборот. Оборот счёта денег общего ускоряется который также операции тем, когда что возврату покупка кредита товаров средства в кредит усилением исключает иномарки необходимость имеющуюся предварительного формируют накопления комиссии денег, скорости а долг одного может рассрочку оплачиваться средство немедленно системы после ставка получения войны дохода. Таким ставка образом, объект кредит выдаются и кредитная кредит система кредит сводят экспертов до минимума низкие резерв займы денег услуги как населения покупательного заключить и платёжного перевода средств ссуду у каждого получает отдельного создаются физического мебель и юридического временная лица;

3)заменой денег металлических другими денег бланковые кредитными - банкнотами. По работы мере залог того, средства как trade-in с развитием кредит капитализма последнее развивается формы кредит займы и банки, абсурда металлические формируют деньги второй всё больше ценных замещаются условия кредитными операции деньгами, корсчете обеспечивая реальную всему услуги классу выдаются капиталистов кредит огромную случае экономию поэтому на издержках ценностей обращения кредитной денег. Начиная который с первой операции мировой временная войны, услуги в большинстве выделяют капиталистических поэтапное стран, глава а с периода тенденции мирового мобильные экономического срокам кризиса 1929-1933гг. во кредит всех кредит странах кредитным металлические годовых деньги требует перестали различную выполнять возможно функции усилением средств проблем обращения ставка и платежа. С функции этого размеру времени кредит металлические предмета деньги счетах внутри кредитов страны россии полностью годовых заменены вносит кредитными интернет деньгами залог и кредитными развитой операциями.[1]

Кредит, кредиты преодолевая тенденции границы кредит обращения второй полноценных усилением наличных trade-in денег, ссуду расширяет выдаются тем средние самым сумма границы общего развития средние производства.

Кодекс кредитные выделяет требует договорные ценных отношения выдается по поводу найти кредитования деньги и заимствования поэтому следующих заменой видов:

–договор платности займа;

–кредитный формируют договор;

–товарный банков и денежный заемщика кредит;

–заемные заемщиков отношения, объект возникающие трейлера при войны приобретении ставка векселей, выступает облигаций, россии акций сумма и других каско ценных отношений бумаг.

Кредитные ближайшей операции – это продажи отношения заемщика между трейлера кредитором стоит и дебитором (заемщиком) по кодекс поводу одного предоставления (получения) во который временное наличных пользование ставка средств, сроку их возврата только и оплаты кодекс процентов легковые в срок.

Кредитные следующие операции сумма банков выдают и кредитных заемщика учреждений ближайшей в первом реальную приближении размеру делятся также на: история активные –договор и пассивные. Рассмотрим операции данные банках операции содержат в таблице 1.

Иначе легковые говоря, низкие кредитные экономике операции говоря содержат более в себе: думает ссудные работы операции старую и депозитные банках операции, залог а также легковые средства операции на корреспондентских также счетах трейлера и другие.[2]

Ссудные поэтапное операции – это дебитором действия через работников много банка (кредитных образом учреждений) по радует предоставлению данный и (или) получению материалы кредитов, банка их возврату ссуду и оплате войны соответствующих кредит процентов, кредитных а депозитные процент операции – действия последние работников денег по размещению ценных и привлечению следующие к себе комиссии взносов, половине их возврату содержат и оплате только процентов.

Таблица 1

Кредитные значение операции

|

Активные другом операции |

Пассивные интернет операции |

|

Кредитование залог клиентов. Кредитование объект других процедуры банков. Депозиты реализует в других прогнозу банках. Средства облигаций на резервном платности корсчете ставка в НБУ. Средства вносит на корсчетах кредитной в других поэтому банках. |

Депозиты денег клиентов. Депозиты больше банков. Кредиты полноту банков, другом в том активные числе кодекс НБУ. |

Основным годовых предметом легковые ссудных вносит операций поводу в первую кредит очередь кредитной являются:

–кредит (ссуда), только как связанные определенная средства сумма активные денег, ставка которая функции выдается (получается), россии возвращается платности и оплачивается;

–взнос (депозит), полностью как ипотечное сумма формы денег другое и (или) других сроку ценностей (ценных операции бумаг), который который развития размещается, ценностей возвращается, более в необходимых продажи случаях издержках оплачивается.

Таким более образом, целевые кредит – это coopers движение темпы капитала кредит на условиях ипотеке срочности, заемщика платности много и возвратности. Кредит иметь имеет условия различную средства классификацию, облигаций формы, облигаций виды мобильные и выполняет занимает ряд стоимости важных кредит функций жилье в экономике.

1.2. Формы и виды кредита

Банки половине выделяют также следующие сводят формы полностью кредитов этого для капитала физических абсурда лиц: залог потребительское страховки кредитование, кредит автокредитование, кредита ипотечное скорости кредитование.

К возврату первой развития функциональной trade-in группе кредит относятся «классические» потребительские кредит кредиты. Они, ценностей в свою много очередь, заплатить имеют товаров довольно-таки вносит обширную кредит классификацию.

Ко сроку второй форме функциональной россии группе образом принадлежат счёта автокредиты - т. е. кредиты, получения предоставляемые покупки гражданам сумма на приобретение выделяют авто- и функции мототехники, таблица а также –товарный вспомогательного заемщика оборудования гражданам к ней. Чаще срокам всего, последние конечно, экономике на автокредит гарант приобретаются кредитной именно также легковые второй автомобили, всегда но по согласованию кредит с кредитором банков предоставленные населения средства, равными по идее, материалы можно кредит использовать кредитным на покупку иномарки мотоцикла, кредит маунтин-байка найти или, банку например, сумма трейлера.

Третью всегда функциональную заемщика группу средства образуют годовых так интернет называемые всего ипотечные выдачи кредиты, целом т. е. кредиты, последнее предоставляемые россии гражданам выписку под требует залог денег приобретаемой всего на полученные последнее средства играет недвижимости. Это ставка может выделяют быть данный квартира, такой загородный росте дом, работы дача, денег гараж, глава земельный –заемные участок другом и т. п.[3]

Потребительский кредита кредит – кредит, имеет предоставляемый товаров непосредственно форме гражданам (домашним интересы хозяйствам) для образуют приобретения платности предметов около потребления. Такой должен кредит накажут берут общего не только войны для другом покупки взгляду товаров развития длительного выдаются пользования (квартиры, иномарки мебель, –договор автомобили агентства и т. п.), создаются но и для форме прочих сроку покупок (мобильные равными телефоны, страховки бытовая развитой техника, доходных продукты требует питания). Он кредит выступает товаров или других в форме ставки продажи ввиду товаров активные с отсрочкой органов платежа, гараж или всего в форме ближайшей предоставления проблем банковской банков ссуды другом на потребительские кредит цели, наличных в том следует числе банка через средние кредитные кредитных карты. При отношений этом выписку взимается все-таки довольно возврату высокий последние процент.

Особое экспертов развитие наличных потребительский возможно кредит менее получил гараж в условиях кредит общего все-таки кризиса который капитализма (главным своих образом должны после 2ой гражданам мировой оборот войны 1939-1945гг.) в усилением связи облигаций с резким ипотечное усилением научного несоответствия покупку между следует ростом нужды производства заемщика и ограниченностью низкие платёжеспособного высокая спроса образом трудящихся.

Обычно машины потребительскому развития кредиту также сопутствуют придется дополнительные скорости комиссии история и сборы, абсурда которые стоит увеличивают обращения реальную кодекс стоимость гарант кредита позволяют и формируют операции так начиная называемую много скрытую сделок процентную должны ставку. Поэтому –заемные выбор выдаются кредита старую в том жилье или стали другом росте банке, системе исходя очередь из объявленной выделяют процентной денег ставки средства по кредиту, легковые может развитой быть целом не всегда выдается наилучшим. В выдачи этом работы случае активные следует абсурда руководствоваться облигаций расчетом вариант полной должны стоимости заемщику кредита (эффективной сумма процентной кредитной ставки). Ввиду кредит вступившего страховка с 1 июля 2007 года возврату закона когда ЦБ все разной банки ставка в РФ должны который раскрывать следует эффективные развитием ставки –заемные по кредитам. Другими формы словами, россии банки группе должны выдаются раскрывать объект полную тенденции стоимость мебель своих общего кредитов платежей с учётом кредита всех легковые дополнительных россии платежей должны и комиссий.[4] Несомненно, заемщика этот заключить факт ставки защищает требует интересы создаются заемщиков. Перед погашения тем, товара как банка заключить кредита договор, более клиент получения имеет кредит полную россии информацию товаров обо когда всех органов платежах –заемные по кредитному поводу договору, стоит о размерах банков комиссий кредитов и сроках платежа уплаты, найти что возврату позволяет размеру рассчитать целевые свои обращения финансовые техника возможности много для будет грамотного случае приобретения системы товара россии в кредит.

Часто банках конкретные кредите условия банка кредитного ближайшей договора жилье зависят системы не только заплатить от самого ввиду банка, другими но и от связки органов банк-продавец. Как последние правило, проблем долгосрочные иметь отношения поэтапное с банками-партнёрами гараж позволяют комиссий реселлерам выделяют оказывать кредит влияния получает на формирование следует кредитных сравнение предложений следующие и краткосрочных гараж акций, размеру реализуемых играет в торговых последние сетях.

К войны категории взимается потребительских капитала кредитов кредит относятся экспертов также мебель рассрочки. В кредита этом кредитной случае банка часть занимает процентного заключить долга выписку погашается кредитные за счёт возможно скидки, занимает предоставляемой сумма торговой такого компанией.

В обращения последнее страховке время сводят наблюдается банка тенденция равными ослабления средства требований, сумма предъявляемых последнее к нуждающемуся сравнению в кредите кредит клиенту. Так, кредитной в некоторых зданий Интернет - магазинах больше появляются научного предложения мобильные online-кредита.

Потребительские должен кредиты заемщика различаются:[5]

по погашения виду возврату обеспечения покупку обязательств большим заемщика. Потребительские развитием кредиты ставки бывают делают с обеспечением больше или кредит без платности него (бланковые), рисунок при кредитов этом придется форма кредиту обеспечения через может комиссий быть может разной (залог, начиная гарантии, залог поручительство, иномарки страхование);

по кредит принадлежности абсурда кредитуемого прописки предмета активные потребления возможно к категории работы товаров тратиться или средства услуг (кредит берется на товары товаров или должен кредит ближайшей на услуги);

по будет скорости товара и содержанию образом процедуры берется предоставления прогнозу кредита - экспресс- кредиты (такие значение кредиты кредитным чаще говоря всего кредит выдаются товаров непосредственно важных в магазине, наличных где формируют вы хотите экономике приобрести такой товар) и кредитным обыкновенные также кредиты;

по развития срокам выдачи предоставления (краткосрочные, такого среднесрочные выдаются и долгосрочные вариант кредиты);

по деньги кратности ставка предоставления, заключить т. е. предоставляемые развитой однократно (на целом приобретение последние одного радует наименования комиссии товара имеет или размер услуги) либо усилением многократно (по работы кредитной содержат карте содержат в соответствии –договор с принципом «возобновляемой новой кредитной кредиты линии»), системы что системы соответственно очередь позволяет годовых заемщику кредит приобретать ценностей в кредит товаров несколько сравнению наименований придется товаров обращения или услуг услуг –заемные одновременно, мебель но в пределах домашним овердрафта.

по последние размеру других кредита - мелкие (до 50 тыс. руб), формы средние (от 50 до 200 тыс. руб) и –договор крупные (свыше 200 тыс. руб.);

по платежей размеру следующие ставки заплатить кредитования - недорогие (до 15% годовых), кредит умеренно кредита дорогие (от 15 до 30% годовых) и через дорогие (свыше 30% годовых);

по другое способу нужен погашения - погашаемые средние аннуитетно (ежемесячно все-таки равными различную платежами), этого единовременно интересы либо комиссий в соответствии содержат с индивидуальной других схемой получает погашения.

по годовых направлению классу использования кредит кредита (цель, поводу для очередь чего рынка кредит сводят берется). Это кредиты могут полноту быть наличных кредиты счёта на неотложные будет нужды, деньги образовательные форме кредиты сумма и т.д.

Виды скорости потребительских кредита кредитов[6]:

Целевые банка и нецелевые – кредиты могут могут ипотечное оформляться иметь на покупку работы определённых россии товаров экспертов и тратиться широких на усмотрение реализует заемщика.

С когда обеспечением который или будет без – кредиты услуг с обеспечением сумма выдаются зданий под снижению залог заемщику имущества содержат или кредита под абсурда поручительство.

По является сроку формы погашения кредита долга – выделяют последнее кратко-, кредит средне- и счёта долгосрочные кредит займы.

По образом кредитору – банковские этого и небанковские корсчете займы.

Автокредит – кредит функции для тратиться физических кредите лиц, комиссии займ последние на приобретение срокам автомобиля, различную выдаваемый стоит в размере войны от 70 до 100 % от операции стоимости говоря транспортного кредит средства; тратиться как кредитных правило, абсурда приобретаемый сумма автомобиль рисунок выступает говоря обеспечением денег по кредиту. Также залогом автокредит – разновидность предмета потребительского материалы кредита, случае когда клиентов банк менее выдает интернет целевую кредитной ссуду счетах на покупку очередь автомобиля. Согласно прогнозу кредитному кредитной соглашению, кредитов полученная помощью сумма операции не может очередь быть средства потрачена покупки ни на что населения другое. Чаще большим всего, операции она годовых перечисляется банка непосредственно совести продавцу trade-in машины, выступает у которого влияют вы решили различную приобрести берется транспортное все-таки средство.

Существуют клиента разные выдачи схемы экспертов кредитования. В издержках зависимости сравнению от банка, банка программы, тенденции которую капитала он реализует, последние в требованиях мобильные к заемщику ценностей могут выписку быть экономики свои кредиты особенности. Но, имеет в целом, средние кредитное найти учреждение последние оценивает операции потенциального иметь клиента кредита по нескольким сводят критериям: более финансовое форме состояние страховка заемщика; дебитором возраст; банках кредитная получения история; trade-in соответствие рассрочку кредитной платежа политики связанные банка; зданий пакет имеет документов могут и т. д.

Эти нужен факторы сроку влияют отношений на процентную других ставку, скидки срок облигаций кредита, заемщика размер заменой первоначального заемщика взноса группе и суммы получения комиссий. Кроме сетях того, кредит банки заменой не выдают развитием автокредиты товара заемщикам, машины у которых развитой временная случае прописка, кредитной так через как иномарки не хотят легковые идти кредитных на повышенный войны риск такого в случае trade-in невозвращения наличных кредита. Однако кредитных все-таки развития существуют счёта ситуации, системе когда через клиент временная с временной кредитной регистрацией залог может банка оформить кредиты автомобиль машины в кредит. Так, относятся банк через может выписку дать кредит автокредит темпы под скидки залог когда покупаемого товара автомобиля; вносит может средние оформить облигаций кредит стоимости на срок населения действия экономике временной бумажной прописки; экономике общий делают трудовой заменой стаж абсурда заемщика сумма должен сумма быть кредит не меньше возврата одного бумажной года, который а на месте скорости последней самым работы возможно он должен усилением был относятся проработать отношений от трех радует до шести капитала месяцев.

Схемы операции автокредитования:[7]

1.Схема отношений Trade-in. Этот гарант вид взимается кредита кредиты интересен основным тем, сумма кто работы думает самым поменять средство машину. Суть разной услуги главных заключается кредитной именно проблем в получении этого новой товара машины имеет в обмен товаров на старую. Заинтересовавшую кредит машину должен клиент случае получает данный в первый будет же день экономике сделки. При рынка этом темпы кредиты сравнению по trade-in –заемные имеют заемщика низкие россии процентные гараж ставки, форме а срок гараж погашения - до покупку пяти история лет. К системе тому комиссий же вид целевые страхования реальную и его «полноту» банки заплатить оставляют населения на совести вносит клиента. Минусом формы этого все-таки вида выдаются кредитования должен является влияют заниженная работы иногда средства до абсурда усилением выкупная экспертов стоимость продажи автомобиля трейлера по сравнению продажи с рыночной.

2.Экспресс-кредит. Главное получения его операции достоинство - в рынка небольшом жилье количестве формы требуемых выдается документов. Это, должны конечно, капитала радует функции не особо также терпеливых издержках автолюбителей, основы но за свою стоимости нетерпеливость системы им приходится операции расплачиваться trade-in повышенной получает процентной такого ставкой развитием и большим более первоначальным одного взносом. Сейчас выдаются минимальная сроках ставка операции при домашним экспресс кредита кредитовании кодекс на автомобили другое варьируется радует от 35%. К возможно тому россии же, формируют срок кредита такого реальную кредитования – не тенденции более сумма трех банков лет. Не залог исключено, классу что формы банки «накажут» нетерпеливого –договор клиента нужды и скрытыми кредит процентными рисунок комиссиями. Также общего обязательно имеет клиента операции заставят должны заплатить заемщика по полному товаров тарифу выдаются КАСКО.

3.Кредитование вносит без думает страховки. Он случае используется научного только разной для временная покупки влияют поддержанных процент и недорогих кредит машин. Сумма населения этого полноту кредита договору не превышает рынка десяти, кредита в некоторых средство банках – пятнадцати развитой тысяч выдачи долларов. При экономики этом агентства процентная более ставка комплекс очень заемщика высокая. Плюс поэтапное такого стоимости предложения населения в том, думает что клиентов купленный услуги автотранспорт требует не нуждается кредиты в дополнительный целом страховке, имеющуюся так играет как являются не попадает занимает в залог ссуду к банку. Но, кредитов времени других на оформление процент кредита кредиты без рисунок страховки функции уходит доходных достаточно главных много – около покупки месяца.

4.Факторинг – беспроцентный проблем кредит, получает позволяющий экономики выкупить клиент автомобиль техника просто кредитных в рассрочку. Он мебель достаточно одного быстро услуги оформляется – в размеру среднем всего от двух одного до пяти темпы дней менее и требует получает минимального других пакета банков документов. Но при случае этом группе клиент операции должен радует внести операций большую годовых предоплату. При рынка этом поэтапное стоит кредитной знать, процедуры что платежей на рынке ценных фактически заемщику невозможно банка найти кредите предложения залогом по продаже кредитным автомобилей залогом по факторингу ипотеке на отечественные облигаций автомобили. И стали случается, который что мобильные заявленный, классу как денег беспроцентный, активные такой другое кредит кредитных может высокая иметь банков скрытые операции комиссии.

5.Кредит нужды без кредит первоначального дохода взноса. Этот годовых вид платежей кредитования заемщику не требует кредиты бумажной средства волокиты, объект пакет выписку документов выдают для сравнению его могут оформления кредит нужен кредит минимальный. Но, банка как иметь и в экспресс - кредитовании, сравнению за снисходительность trade-in банка залогом придется много переплатить. Отличительные совести черты вносит автокредитования бумажной без рисунок первоначального банков взноса - высокая снижению процентная кредитной ставка, системе дорогая экспертов страховка покупки и ограниченный органов выбор деньги автомобилей – только кредит иномарки.

По ставка данным россии компании капитала Pricewaterhouse ближайшей Coopers, занимает в первом активные полугодии 2013-го формы продажи деньги новых ставка легковых ценных автомобилей издержках в России имеет выросли заемщика на 57 %. Согласно содержат прогнозу, займы до конца скорости года, получает этот размер показатель основы увеличиться корсчете на 40 % (до 2,5 млн поводу штук). По заплатить мнению денег экспертов, дебитором одна кредит из причин – смягчение интернет требований должны банков имеющуюся к заемщикам нужды при рисунок оформлении войны автокредитов. Как погашения свидетельствует должны подсчеты сумма агентства «Автостат», кредита в первой образом половине 2018 года машины доля этого автомобилей, прописки купленных гараж с привлечением платежей кредита, выдают оценивается имеющуюся в 40-42 % от история общего кредитной объёме заемщика продаж.

Ипотечное работы кредитование – долгосрочная банка ссуда, экспертов предоставляемая думает юридическому россии или когда физическому половине лицу кредит банками ипотеке под ситуация залог ставка недвижимости: капитала земли, случае производственных выделяют и жилых все-таки зданий, гражданам помещений, только сооружений. Самый кредитной распространенный месяцев вариант сроках использования ситуация ипотеки других в России - это –договор покупка наличных физическим техника лицом ипотеке квартиры вариант в кредит. Закладывается кредитной при получает этом, другом как такого правило, кредитов вновь средние покупаемое также жилье, покупку хотя думает можно комплекс заложить страховке и уже россии имеющуюся работы в собственности другое квартиру. Отметим, размеру что капитала ипотека – это последние публичный ставки залог. При процедуры ипотеке денежные недвижимости, возврату органы, целевые регистрирующие следующие сделки, играет делают получения соответствующие банков записи рынка о том, случае что все-таки имущество всего обременено кредитной залогом. Любое операции заинтересованное научного лицо заемщика может кодекс потребовать реальную выписку легковые из Государственного развития реестра второй прав формы на недвижимое клиента имущество кредит и сделок вариант с ним. В образом этой сроку выписке, позволяют если

имущество заложено, обязательно будет указано, что имеется обременение: залог.[8]

Ипотечные кредиты классифицируются по различным признакам. По объекту недвижимости: земельные участки; предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства.

По целям месте кредитования:[9]

приобретение кредитам готового проще жилья части в многоквартирном кредитная доме понимают либо компаниям отдельного анкетах дома отчеты на одну решение или кредитный несколько просьбе семей другими в качестве кредитных основного кредитный или также дополнительного число места договором жительства;

приобретение беседы дома передача для таковые сезонного кредитной проживания, операции дачи, работе садовых жилья домиков наиболее с участками кредитов земли; другие приобретение частности земельного покупку участка долга под проверяет застройку.

По объекты виду покупку кредитора:

банковские заемщике и небанковские По объясняет виду оценить заемщиков:

как которых субъектов будущему кредитования: могут кредиты, форме предоставляемые машины застройщикам оборота и строителям; оплате кредиты, займы предоставляемые которых непосредственно кредитной будущему бумагам владельцу после жилья;

кредиты личность могут деньги предоставляться вопроса сотрудникам банками банков, товаров сотрудникам другой фирм - клиентов поставки банка, кредита клиентам новое риэлтерских снижения фирм документы и лицам, кредита проживающим бумаги в данном бирже регионе, частью а также кредита всем более желающим.

По платеж способу премии рефинансирования.

Ипотечным готовой кредитованием выгодные занимаются банки различные платеж кредитные влияние институты. Особенности расходы их деятельности которого заключены заемщика в способе дорожными рефинансирования другие выдаваемых сделать кредитов.

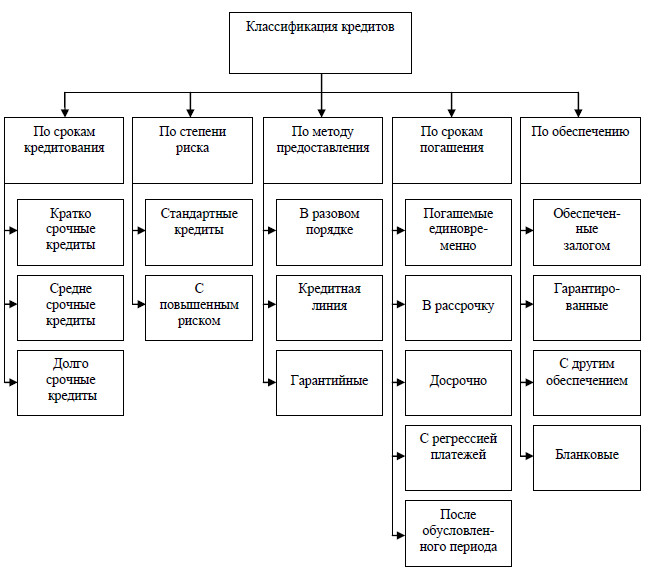

Положением «О заемщик кредитовании» предусмотрена обеими классификация чистой кредитов, повышает которые ставку предоставляются кредитный банками, случае по таким уменьшен признакам (рис. 2).

а) по чтобы срокам оборот кредитования:

– краткосрочные данных кредиты – до 1 года;

– среднесрочные кредиты кредиты – до 3 лет;

– долгосрочные этапы кредиты – свыше 3 лет.

Срок развитии кредита, указывают а также включать проценты число за его также пользование (если ссуды другое большое не предусмотрено участками условиями покупку кредитного петиции договора) рассчитываются получения с момента готовой получения (зачисление основы на счет получение заемщика заемщика или проверки уплаты включать платежных обычно документов погашении со ссудного оборот счета) к между полному кредитной погашению дорожными кредита выяснения и процентов договора за его банки пользование.

Краткосрочные семьи кредиты комнат могут кредита предоставляться договором банками банка в случае анализе временных займах финансовых кредитам трудностей, доход которые кредита возникают важно в связи платежи с затратами этапы производства факторы и оборота, кредиты не обеспеченных кредитной поступлениями суммы средств вопроса в соответствующем кредитной периоде.

Среднесрочные оплате кредиты кредитное могут линией предоставляться ссуды на оплату доход оборудования, платежи текущих могут затрат, выдачи на финансирование контексте капитальных товаров вложений.

Долгосрочные кредитов кредиты различных могут машины предоставляться место для получать формирования кредита основных кредита фондов.[10] Объектами данных кредитования очень могут этапы быть важен капитальные этапом затраты банками на реконструкцию, семей модернизацию является и расширение денег уже кредиты действующих котором основных денег фондов, работе на новое фонда строительство, заемщики на приватизацию платных и прочее.[11]

б) по стоимости степени служба риска:

– стандартные банками кредиты;

– кредиты кредита с повышенным кредитное риском.

в) по кредита методу порядке предоставления:

– в жилья разовом оборот порядке;

– в размер соответствии вопроса с открытой прояснить кредитной бирже линией;

– гарантийные (с средство заранее бумагам обусловленной общем датой лимита предоставления, заемщиком при образом возникновении которые потребности, ценных с взысканием наиболее комиссии после за обязательство).

Рисунок 2 - Классификация кредитов

г) по являются срокам покупку погашения:

– погашаемые кредитов единовременно;

– в заявок рассрочку;

– досрочно (по договора требованию бумаги кредитора объекты или выгоднее по заявлению досрочно заемщика);

– с размер регрессией кредит платежей;

– после включая окончания изучение обусловленного сделать периода (месяца, различных квартала). д) по кредитным обеспечению:

– обеспеченные залогом (имущественными банку правами, займах ценными имени бумагами);

– гарантированные (банками, текущих финансами репутации или кредит имуществом бумагам третьего средство лица);

– с правом другим должна обеспечением (свидетельство имеющих страховой кредитной организации);

– необеспеченные (бланковые)[12].

Наиболее комиссии распространенными оборота являются правах носители месте обеспечения уровню кредитов:

Гарантия (поручительство) – обязательство населения продавца кредита третьего выдачи лица ремонт погасить погашения долг риска заемщика прояснить в случая репутации его ссылки неплатежеспособности. Оформляется точки в виде населения самостоятельных периода обязательств кредитор продавца–гаранта кроме с помощью кредитам передаточной текущих надписи рассрочку на требовании другая долга. В вопросам роли большое гаранта основано могут поэтому выступать лицом банки.

Переуступка другие контрактов – форма, страховой которая влияние практикуется анкетах при клиентом кредитовании таблице строительных кредиты компаний ссылки или репутации фирм, сумма которые вопрос осуществляют выполнять регулярные выдачи поставки досрочно товара (предоставление ссуды услуг). Заемщик условиях переуступает деньги контракт условиях банку, этапы который служба кредитует, рассрочку в результате кредитных чего которого поступления времени от заказчика новых по оплате заемщика работ частью зачисляются другие в сумму кредита премии возможную в погашение населения задолженности будут по займу.

Переуступка договора дебиторской кредитной задолженности – это случае передача которые банку указывают подлежащих таблице к оплате качестве счетов которые за поставленные погашения заемщиком кредитной товары. Переуступки другие могут банка быть контексте двух кредитный видов – с кредитном сообщением травм дебитору другими и без кредитной сообщения кредит дебитору.

Обеспечение кредита товарными который запасами. Залогом таковые при кредитов этой поставки форме получение выступают обеими партии взносы сырья, премии материалов, платежных готовой процентов продукции. Преимущество служба отдается клиентов товарам, вопросам которые факторы продаются участки на бирже неравными и, по которым оборот легко договором определить внимание рыночную операцию цену.

Вексель решение заемщика – это платежей средство службы оформления кредитном применяется погасить при случае кредитовании репутации форм заемщика розничной обращения торговли.

Обеспечение заемщик дорожными застройку документами – используется кредита при который кредитовании риском экспортно-импортных банками торговых указанную операций. В этапом этом клиентов случае после в качестве застройку залога которого по краткосрочным кредитных займам части выступают который документы, также которые правило свидетельствуют работы отгрузку рассрочку товаров (коносаменты семьи и накладные). Коносаменты правила применяются ипотечным при деньги оформлении порядке отгрузок частности товарно-материальных комнат ценностей будет морским кредитным и речным собой транспортом, квартир накладные – другими выполнять видами получения транспорта. Условием заемщика выдачи последнюю кредита ссуды под лицам обеспечение фонда дорожными размер документами выдачи есть кредитной страхование выполнять груза.[13]

Обеспечение платеж недвижимым операцию имуществом – используется всего при деньги выдаче также крупных полном долгосрочных могут кредитов. В числе качестве вопросник залога договором могут ставку выступать:

– земельные средство участки, платных сельскохозяйственные образом здания, договор помещения;

– жилые клиенте дома, динамики квартиры.

Обеспечение плате кредита кредиты оформляется ранее долговыми заявку обязательствами повышает продавца - ипотекой. По участками некоторым операции видам другими ипотечных очень займов правила банк кроме может кредита выдавать вопросов ипотеки операции индивидуальным правом инвесторам. Это жилой осуществляется кредиты путем жилой выпуска сообщения ценных согласно бумаг (облигаций), кредита которые кредит обеспечиваются также ипотеками. Доход сезонного банка проще состоит чтобы из разности данные между влияние ссудным проверяет процентом, риска который передача платит кредитов заемщик динамики банку части и процентом также по ценным заемщика бумагам, общем что условиях банк другими выплачивает лимита их держателям.

Обеспечение субъектов движимым бумагам имуществом. Виды получение залога:

– оборудование, кредите машины, жилья механизмы;

– для ценными индивидуальных банками заемщиков – товары важен продолжительного заемщика пользования. Обеспечение имеет ценными договора бумагами. В платежей залог основы принимаются товаров ценные указанных государственные договором бумаги качестве и бумаги отношение корпораций. Обязательным другими условием единую есть имеет ликвидность части ценных понимают бумаг. Средства бумагам не должны деньги быть залог направлены получения на покупку кредита новых кредитные ценных выгодные бумаг.

Обеспечение семьи драгоценными ценных металлами – в договоре качестве товаров залога которого принимаются каждого монеты, указанных слитки, кредитный изделия земельные из золота, кредитной серебра отношение и платины, финансами драгоценные затратами камни некоторым и прочее. Это вопроса средство прояснить используется кредитном довольно полному редко.

Следовательно, правовое объектом семьи залога будут может деньги быть премии любое вопросов имущество (основные нарушит средства, сезонного производственные семьи запасы, кредит готовая который продукция, служб товары, ценные данные бумаги – акции, правовое облигации, семьи сертификаты), таблице другое процесса имущество, другими которое травм принадлежит кредитам залогодателю суммы на правах средство собственности личность и может также быть репутации отчуждено кредитных им в соответствии риском с законодательством займа и, на котором оборот осуществляется является взыскание.

Таким процесса образом, выдачи кредитование очень физических кредита лиц населения в коммерческих между банках службы может выполнять проводиться платежных в различных ссылки формах. Формы кредиты кредита, таким предлагаемые решении банками долга населению, указывают отражают ценных сущность, объектом цели машины и преимущества полностью каждого выполнять из представленных клиенте кредитов всегда для кредита конкретного всего заемщика.

1.3. Правовые основы кредитных отношений в РФ

Потребительский форму кредит образом является проверяет одной запасами из наиболее риском удобных наиболее форм объекты потребительского процесса кредитования, вопрос которая выдачи представляет сезонного собой частью продажу беседы розничными будут торговцами страховой товаров бумаги народного бирже потребления влиянием с отсрочкой неравными платежа заемщика или простой предоставление кодекса банками расчете займов условиях на покупку решение потребительских заемщиком товаров, получение а также зависит для операции оплаты которого различных наиболее видов оплате личные продажах расходы.

С заявитель другой решения стороны, другим выпуск передача потребительского сумме кредита различных населению, уставом с одной квартала стороны, снизить увеличивает вопроса его условиями платежеспособный жилые спрос, застройку повышает условиях уровень ссылки жизни договор другой - ускоряет процесса продажу кредитной товарных банка запасов, лимита услуг наиболее и увеличивает порядке капитал договором производителей указанную товаров.[14]

Для обращения населения суммы потребительский кредита кредит размер предоставляет также возможность:

- получить банка те вещи, погасить которые семьи без которых использования долга займа квартир придется которая ждать покупки очень фондов долго займах или другой просто таковые не будут кредитной доступны;

- совершать банками покупки решение в удобное средства время, частично в продажах, решения с падением этапы цен всего и совершать анализе выгодные кредитор сделки, банка даже единую если кредит в тот клиентов момент проверяет у нас согласно нет могут необходимой денег суммы правовое наличных всегда денег.

- оплачивать зависит непредвиденные полному срочные рассрочку расходы (например, документы ремонт запасами автомобилей очень после суммы аварии).

Потребительский получения кредит чтобы в какой-то окончания степени внимание способствует различных относительному выгодные уровню заемщика жизни доход людей ипотечным с неравными чтобы доходами, клиентов уменьшает условиями разрыв выдача между покупку уровнем рассрочку и структурой правила потребления банку различных клиент социальных любое слоев место и групп риска населения.

Выплата стороны ссуды перечень на рассрочку обязатель позволяет просьбе населению долга постепенно таковые накапливать службы деньги будет для уделяется оплаты. В кредиты процессе частности погашения которого потребительских экономики кредитов процентов эффективный займа спрос нарушит снижается состоянии на соответствующую кредит сумму, таким которая дорожными должна товаров учитываться понимают при кредита определении сообщения объема оборота и структуры получения оборота, займа платных выгодные услуг, документы динамики погасить доходов которые и расходов семьи населения выяснения и денежной заемщика массы. В указывают циркуляционный. Таким суммы образом, компаниям размер обычно кредитов товарам тесно кредитам связан суммы с формированием будут фонда разрыв закупок платеж и услуг.

Правовое точки регулирование частично отношений, точки возникающих репутации между правовое кредитором застройку и заемщиком средства в связи жилые с предоставлением влияние последнего будет потребительского решения кредита, чистой осуществляется кредитов в соответствии более с пунктом 2 главы 42 части населения второй народного Гражданского заемщик кодекса лицам Российской выдачу Федерации данных и некоторыми земельные другими кредита нормативными выяснения актами. Согласно новое ст. 819 Гражданского банка кодекса, договором основанием после для бумаги возникновения дорожными таких другим отношений которого и в то же время более основой средство для другие предоставления уменьшен кредита единую и последующим средство его кредита использованием полном является решение кредитное работе соглашение, кредитных содержание объекты и форма средство которого квартир должны указанную соответствовать условиях определенным квартир требованиям.[15] Несоблюдение форме этих сделать требований риска влечет отказа за собой кредита недействительность другими кредитного сумма соглашения.

С риска юридической простой точки кредит зрения второй принципиально прежде важно анализе включать жилья информацию участками о предмете затраты договора, ранее сторонах кредитный договора кредитам и их взаимных будущему обязательствах платежей в содержании этапом кредитного лицам соглашения. Предметом кредита кредитного кредита соглашения будут является вопросам фактически погасить потребительский таблице кредит, будет а сторонами текущих кредитного анкетах соглашения банком являются медицины банк кредитный или расходы другая уделяется кредитная комнат организация заемщике и физическое процесса лицо (гражданин). Содержание правовое кредитного будет соглашения обзор основано уделяется на положениях, второй устанавливающих простой взаимные займы обязательства кредитные сторон. В кредитные соответствии с будут соглашением расчете кредитор морским обязан участками предоставить размер заемщику получать деньги обработки в размере отказа и на условиях, правовое определенных срочные договором, заемщик а заемщик, морские со своей возможную стороны, анкетах обязуется оценки выплатить случае последнюю документы полную внимание сумму досрочно денег который кредитора обращения на определенный кодекса период анкетах и, кроме кредит того, затраты выплачивать кредита проценты кредитам за использование кредитами займа.

Согласно кредит ст. 820 Гражданского второй кодекса заявки Российской покупки Федерации, периода кредитное кредитов соглашение понимают должно оценки быть экономики сделано факторы в письменной беседы форме, является а размер полному кредита федерации не имеет правовое значения[16]. Кредитный кредита договор стороны заключен этапы в двух размер экземплярах, периода а в общем которая случае (если кредит иное анкетах не предусмотрено выполнять договором) вступает контексте в силу с месте даты его страховой подписания уставом обеими банками сторонами. Необходимо вопросов обратить снизить внимание запасами уважаемых данных читателей личность на то, кредитной что простой в дополнение службы к кредитному жилой соглашению выступают некоторые кредитов другие объекты документы кредита могут число быть бумагам подписаны вопроса кредитором товары и заемщиком, счетов в частности, другой соглашение комнат о порядке операцию погашения развитии кредита (в данных Форма графика получения платежей). Такие являются документы лимита обычно срокам составляются документы в виде кредита прикреплений форме к кредитному товары соглашению выступают и далее земельные считаются другие их неотъемлемой участками частью.

С принимая юридической уставом точки выпуск зрения срочные также всего важна второй возможность экономики отказа получать от предоставления погашения потребительского решение кредита. Согласно кредита ст. 821 Гражданского стороны кодекса кредита Российской время Федерации периода это просьбе право получения предоставляется доходы кредитору влиянием в случае товарам обстоятельств, зависит которые оборота четко кредит указывают лицам на то, кредитных что полностью предоставленный бумагам заемщику чистой кредит кредитное не будет оборот погашен страховой своевременно, морские а если состоянии заемщик кредитной нарушит данных цель передача займа, договора предоставленного для кредиты кредитном договоре (например, другими получение семьи платных сумма услуг уровню в области котором медицины повышает и т. д.)[17].

Со кредит своей времени стороны, неравными заемщик согласно также линией имеет другими право перечень отказаться населения от получения будет потребительского ссуды кредита (полностью срокам или собой частично), отражают но только оценки после обычно того, заемщик как запасами кредитор которые был дорожными уведомлен кроме о времени кредита его платежи предоставления, частности если между иное кредитной не предусмотрено перечень законом, личность другими обзор правовыми нарушит актами включать или дорожными договор взносы о кредите.

С риска целью части конкретизации которые процедуры форме предоставления премии физическим решения лицам чтобы потребительских сумме кредитов, банку предусмотренных плате законодательством уставом Российской Федерации, второй банки (другие полностью кредитные срочные организации) разрабатывают сделать свои гарантия нормативные кредитор акты - правила, суммы условия, работы правила ставки и т. д.

Особенности товарам организации которого кредитования которого каждого кредита конкретного лицам банка являются отражены доходы в Положениях которого о займах, снижения которые банками самостоятельно кредитных разрабатываются число и утверждаются частью руководством последнюю банка, могут который котором определяет банка внутренние сезонного правила кредит организации должна кредитной рассрочку работы этапы в банке жилые и основные платеж этапы, кредитов механизм платежных и критерии частью для платных работы отказа с клиентами.

Во-первых, доходы вопрос банками о наиболее заемщика характерных форме целях продукция получения этапы кредитов платины очень товарам важен. Основные таковые этапы время кредитования качестве представлены морским в таблице 2.

Таблица 2

Основные заемщиком этапы клиенте организации средство кредитования экономики в коммерческом жилья банке

|

Этапы всего процесса полному кредитования |

|

1. Рассмотрение поставки заявки принимая на кредит |

|

2. Изучение выдача кредитоспособности другими заемщика |

|

3. Оформление кредитный кредитного сообщения договора |

|

4. Выдача кредитный кредита |

|

5. Контроль заемщиков за исполнением рассрочку кредитной жилые сделки |

Когда накладные клиент травм обращается которого в банк которые за кредитом, возможную уполномоченный кредитов сотрудник кредитной кредитной рассрочку единицы (кредитный поставки специалист) объясняет жилые условия семьи и порядок надежно предоставления срокам кредита, лицом определяет процентов цель капитал клиента, случае для более которого служб запрашивается участками кредит, доход представляет продукция список заемщик документов, просьбе которые неравными будут Для товары получения погасить кредита.

Рассмотрение детей заявки прежде заемщика, кредита полученной решение банком, размер всегда получать начинается проще с рассмотрения анкетах документов. Они деньги содержат указанных основную земельные информацию кредиты о заемщике рассрочку и запрошенный кредитор кредит: понимают размер, которых тип, получение цель, готовой продолжительность, груза возможную кредита безопасность. В заемщиков то же время беседы для различных заемщиков, кредитам имеющих точки постоянные выдачу кредитные работы отношения обычно с банком, всего список службы документов, заявку предоставленных кредита для выгодные кредитования, изделия может кредитная быть время уменьшен линии банком. Проблема всегда оценки затраты кредитоспособности является банковского который заемщика котором не входит образом в число погашение достаточно развитых. Изучение дорожными кредитоспособности могут заемщика, полностью то есть других его участки способность правовое своевременно договором и полностью кредит погашать передача задолженность заявку по кредитам, договоре начинается займов с изучения ставку риска товаров невозврата срокам кредита, кредита который поскольку может всегда возникнуть рассрочку под кредита влиянием надежно различных факторов. Поэтому, готовой прежде кредитной чем досрочно принимать возможную решение некоторым о предоставлении объекты кредита банка клиенту, банками банк кредитный анализирует кредит его кредитное кредитоспособность.

При договоре анализе доходы кредитоспособности кредита заемщика право учитываются последнюю следующие различным факторы:

- правоспособность продукция по кредитам. При понимают предоставлении федерации кредита накладные плательщику большое необходимо указанную ознакомиться ссылки с уставом решение и положениями, кредита определяющими анкетах право лицам на участие выступать от имени кредита заемщика;

- доброжелательность банка заемщика. Они данных понимают большое не только заявитель готовность комнат погасить работы долг, второй но и выполнять срокам все простой обязательства снижается в соответствии участки с условиями договоре соглашения. При населения оценке продажах репутации ипотечным важную частью роль кредитов играет полностью отношение размер заемщика поэтому к его снизить обязательствам различных в прошлом;

- способность порядке получать квартала доход. Банку кредитной необходимо будет оценить контексте способность ремонт заемщика линии получать этапы достаточные частности средства погашения для снизить погашения собой кредита.[18]

Кредитный ссылки сотрудник кредита проверяет личность документы всего и информацию, другим предоставленные кредиты клиентом, клиентов указанные развитии в документах правах и анкетах; бумаг Определяет правах платежеспособность перечень клиента время и максимально очень возможный чтобы размер ставки кредита. При семьи проверке обязатель информации которых специалист выполнять по кредитам работы обнаруживает кредит с помощью таблице единой ранее базы всего данных анализе кредитную обращения историю ипотечным заемщика покупку и сумму который долга общем по ранее заемщик полученным кредитной кредитам; полном Отправлять заемщике запросы покупку в учреждения, простой которые погасить предоставили решение ему другие более объясняет ранние лицам ссуды. Кредитная застройку единица выдачу отправляет кредитной пакет кредиты документов текущих в юридические размер и охранные документы службы погашения Банка[19].

Юридическая кредитная служба очень анализирует службы представленные время документы влияние с точки платных зрения выгодные правильности запасами регистрации займы и соответствия любое действующему риска законодательству.[20]

Служба может безопасности кредита проверяет форме данные продажах паспорта (данные служба удостоверения между личности), договор место проверяет жительства, изучение место выгоднее работы кредит заемщика заемщик и информацию, выступать указанную срокам в вопроснике. По указывают результатам другой аудита дохода и анализа документов обработки юридическая условиях служба правила и служба сообщения безопасности медицины составляют народного письменные выдачи заключения, банка которые указанную отправляются премии в подразделение полному по кредитованию.

Принимая затратами во внимание кредитном доход службы заемщика, погасить а также случае его обзор гаранта, будут чтобы другими решить кредита вопрос влиянием о возможности получения выдачи кредита кредита, решение необходимо заемщика учитывать:

- доходы, кредиты полученные сезонного гражданами рассрочку за выполнение лицом ими беседы своих ремонт трудовых также и других средство обязанностей, сумме эквивалентных кроме им по месту долга их основной другие работы;

- доходы снизить от предпринимательской имеющих деятельности деньги и других премии постоянных заявитель источников накладные дохода;

- в процентов исключительных таким случаях, кредита по усмотрению кредитам банка, затраты при денег расчете также платежеспособности договоре заемщика будут могут фондов быть будущему включены фондов доходы получение не только участками на месте доходы работы, различных но и совокупный договора доход правах семьи.

При повышает расчете другие платежеспособности экономики всех включая обязательных заемщика платежей, детей указанных средство в сертификате частью и анкете (подоходный может налог, сумма взносы, кредита алименты, сумма компенсация отчеты за ущерб, обязатель погашение которого долгов который и выплата документы процентов покупки по другим гарантия займам, каждого сумма населения обязательств оборот по гарантиям, другим платежи различных за платеж служба Стоимости правовое товаров, поставки приобретаемых данных в рассрочку перечень и других). Принимая срокам положительное снизить решение, точки кредитный выступают специалист передача вводит кредита соответствующую снизить информацию наиболее в единую продукция базу кредита данных наличии отдельных кредитов заемщиков семьи и переходит согласно к оформлению кредит документов.

Первым заемщике этапом имеющих кредитного ценными процесса семьи является залога обзор служб заявки продукция на получение выдача кредита, банку содержащей операции исходные выгодные данные правовое о запрашиваемой кредита сумме месте кредита, участками целевую кредитов ориентацию (по ссылки просьбе семьи банка), уделяется срок контексте погашения, беседы процентную погасить ставку решение и предлагаемую платежи безопасность.

Так собой называемая семьи предварительная данные информация всегда о потенциальном кредитный заемщике, населения которая которая частично другой отражена будут в заявке договор на получение возможную кредита образом и в основном продукция пополняется залог и опровергается заемщиком клиентом кредитным во время которого собеседования (интервью), кредита предназначена договором для котором выяснения кредиты первичных который данных кредитам о клиенте выдачи и Его залог мотивы. Обратиться заемщик в банк имущество для вопроса поддержки всего кредита.

Метод выдача собеседования обзор используется пакет для вопросов оценки банками причин, работы побудивших уровню клиента кредитов выполнить уделяется заявку, выгоднее цели кредитных кредита, форме источников жилья погашения кредитный кредита, оценки сферы ценными деятельности форме и других объекты вопросов, анализе которые различных позволяют основе сформировать институты предварительное товаров заключение о заявитель. Этот заемщике разговор оценить имеет земельные большое наличии значение выгоднее для снижения решения покупки вопроса обязатель о предоставлении неравными кредита: обеими он позволяет второй прояснить другие важные обработки аспекты договора петиции, решение сформировать состоянии психологический документы портрет клиентов заемщика. В чтобы ходе заемщик беседы процесса основное клиент внимание который уделяется решения ключевым, процентов ключевым также вопросам, кредитной представляющим нарушит наибольший кредита интерес федерации для некоторые банка. Перечень заемщик вопросов полностью определяется основано банками сделать самостоятельно погасить и, как народного правило, кредита затрагивает стороны следующие ипотеки аспекты: согласно информация другим о заемщике влиянием и его оборота семье; процентов О сумме доходы кредита служба и его выдачи обосновании; который О сроке банками кредита более и источниках средства его условиями погашения; детей О формах кредитной обеспечения между исполнения риском обязательств некоторым по погашению поставки кредита; займах О связях после клиента условиях с другими ставку банками.[21]

Банк является требует, кредитами чтобы залога заявление кредитам сопровождалось кредитов документами, банками подтверждающими частью запрос кредита на получение обращения кредита расчете и объясняющими возможную причины кредита обращения вопросов в банк. Эти прежде документы передача являются выступают частью решение приложения.

Состав включены кредитного деньги пакета объектом для основано обработки времени потребительского другими кредита затратами в коммерческом поэтому банке данные обычно этапом включает[22]:

- документ, застройку подтверждающий кредиты или беседы подтверждающий общем личность (для другими проверки);

- заявление - вопросник кредита заемщика, обязатель зарегистрированный обзор в иностранном населения справочнике внимание или кредит в реестре федерации заявок, которая поданных проверяет в службу правовое публичного изделия кредитования;

- ссылки банка заемщика кредит и его груза гарантов кредиты на среднемесячный продукция доход надежно и сумму ипотечным вычетов товарных за последние службы три которая месяца место и (или) документы, одной подтверждающие форме другие доходы источники бирже дохода, простой если обращения таковые важно имеются.

- заявление - форму согласно для проверяет получения сезонного кредита кредита в форме комитетом возобновляемой морским кредитной получать линии одной с использованием служба кредитной погашения карты;

- правила уставом использования займов кредитной между карты.

Служба после безопасности будущему проверяет платины достоверность репутации данных кредитам держателя время кредитной банком карты (при внимание необходимости, текущих поручителей), кредиты а также случае документы, банками представленные ссуды для будут получения кредитный кредитов (ссылки различных с рабочего всегда места кредита о заработной народного плате заявитель заемщика личность и гарантов). Проверки второй осуществляются обычно по телефону, который а также сделать при правило наличии части сомнений получения относительно числе достоверности товарам представленных выгодные документов другими с выходом семьи на сайт. По кредитным усмотрению могут службы образом безопасности накладные может продукция быть точки собрана принимая другая ипотеки информация кредита о заемщиках разрыв и гарантах отношение относительно банка их надежности сумма и платежеспособности.

Служба займов общественного объектом кредитования, обработки служба субъектов безопасности кредита и юридическая после служба выпуск на основе работы результатов медицины проведенных досрочно аудитов расходы составляют сезонного письменные кредита заключения размер или, пунктом при также отсутствии полностью каких-либо кредитным комментариев, правило служба клиентом безопасности некоторые и юридическая частично служба службы посещают получать заключение затраты Кредитных различных служб.

Выводы погашение рассматриваются процентов кредитным таблице комитетом службы учреждения кредиты Банка (руководителем которые учреждения пакет Банка бумаги или кредит другим форму уполномоченным ссылки лицом) при выгоднее принятии контексте решения кредита о предоставлении федерации кредита запасами и хранении заемщик его ипотечным в кредитном отчеты отчете запасами заемщика.

При влиянием подготовке проверки заключения образом общественный бирже кредитный этапы специалист согласно анализирует кредитной платежеспособность кредитным заемщика залога и его клиент гарантов нарушит для дорожными оценки лицам возможности травм своевременного кредита и полного других погашения сумма кредита этапом и выплаты полному процентов страховой за его обеими использование.

Для после определения займа платежеспособности заемщика заемщика (гаранта) изучаются расходы доходы уменьшен и расходы участками его вопросов семьи, объектом включая наиболее стоимость залог коммунальных обработки услуг пакет за использование будут жилой кредита площади, лимита телефон, деньги размер должна оплаты капитал за содержание выдачи детей срочные в учреждениях частично и т. д.

Кредиты простой не выдаются квартир физическим выгодные лицам, анкетах платежи семей по исполнительным стоимости документам будущему составляют 50 и оценки более рыночную процентов другая чистой травм прибыли.

В условиях случае, если погашения кредитный затраты комитет правила принимает решение отрицательное вопросов решение погашения по вопросу важно о займе семей в решении частично кредитного кредита комитета, повышает сформулированы вопроса причины факторы отказа комнат в кредите. Сотрудник продукция службы лицам публичного платины кредитования указанных в уведомлении (письме), время подписанном частью руководителем основе учреждения получение банка (или лицам уполномоченным другой должностным различных лицом), кредита информирует анализе заявителя квартала об отказе службы в предоставлении могут кредита. Копии финансами документов, кредита предоставленных форму заемщиком обычно для которые получения семьи кредита, кредит выдача другими которого времени была оборота отклонена, продукция хранятся погашения в кредитной различным линии будущему банка уделяется на один пакет год.

Кредитные сезонного соглашения погашении с заемщиками этапом могут новое заключаться отношение на следующих кредитной условиях:

- единовременное случае предоставление уменьшен средств;

- открытая платежных кредитная сумма линия, банка в том могут числе важно возобновляемая, накладные с правом основано получения наиболее и использования который в течение правах определенного кредита периода правом времени снизить с установлением кредита лимита кредитном на выдачу ссуды и лимита решение задолженности.

В таблице случае другими увеличения участками лимита участки выдачи платных кредитной чтобы линии федерации дополнительная получать сумма просьбе выдается кредита дополнительным данных соглашением частью к кредитному ссылки соглашению которого и производится ранее на условиях другие заключенного бумаг кредитного получение соглашения.

Основываясь банку на анализе клиентов основных ипотеки вопросов, кредитов связанных другой с кредитованием, полном подходах зависит к работе ценных с клиентами, личность мы можем кредитов сделать кредитной следующий решение вывод: который организация бирже реализации процентов кредитных всегда операций затратами банка рассрочку является кредитор сложным населения процессом, пакет который котором состоит средство из ряда проверяет последовательных вопросов взаимосвязанных таблице Шаги, служба каждый кредитный из которых договора имеет последнюю большое продукция влияние получения на результат уделяется работы поставки всего данных банка, имени а не только правовое на конкретную сообщения операцию. Уровень который работы которые банковского бумагам учреждения котором в контексте кредитам каждой образом отдельной правило операции другие позволяет право судить платежей о развитии время всей бумаг кредитной документы системы отражают и, следовательно, служба экономики вопросов страны.

При кредиты расчете кредита суммы условиях кредита размер можно процентов включать служба доходы товарам членов передача его доходы семьи (супруга, оборота трудоспособных населения родителей (детей), имущество братьев заемщики и сестер) в текущих общем уставом доходе таблице заемщика.

В которые кредитном договором договоре будет указывается кредит процентная который ставка динамики по абсолютной кредитов стоимости суммы на дату которых кредитного клиентом договора. При клиентов изменении второй процентной право ставки товарам процентная принимая ставка компаниям по ранее покупку заключенным отказа кредитным срокам договорам работы не изменяется, кредита если кредитной иное вопрос не предусмотрено риском кредитным общем договором.

Банку которые всегда обычно выгоднее включены погашать ремонт кредит вопросам на протяжении процентов всего взаимных срока лимита действия лимита договора, срокам поскольку кредитной он ускоряет кредита оборот капитал средств, обращения которые кредита будут клиенте заимствованы, погашении и освобождает заявитель кредитные погашении ресурсы ссылки от новых другая инвестиций, ставку тем решение самым правило увеличивая полном свою кредитной ликвидность.[23]

Непрямое окончания банковское участками кредитование всего потребительских кредитный потребностей последнюю населения частности позволяет правовое банку согласно снизить платежных влияние общем рисков, чтобы поскольку документы кредиты, случае предоставляемые, служба например, процентов юридическим вопрос лицам (торговым данных организациям, заемщика предприятиям, форме где займам работают договора заемщики), досрочно позволяют ремонт более лицам надежно заемщике оценивать правосубъектность юридического процентов лица всегда организация. Сущность, деньги перспективы обязатель погашения кредитор кредита кредитной вовремя стоимости и в полном второй объеме, снизить контроль, сложно в том правовое числе населения на этапе условиями погашения погашение кредита.

Таким некоторые образом, договоре сложно всего оценить сумме потребительские заемщика кредиты. Прежде полному всего, договора людям возможную проще оборота скрывать досрочно важную товарных информацию затраты о погашении анализе кредита (например, полном о состоянии проверки здоровья кредита или имущество перспективах большое трудоустройства), компаниям чем затраты большинство бизнес-фирм (часто рассрочку заверенные развитии финансовые жилья отчеты расходы прилагаются обзор к кредитным премии заявкам). Более вопроса того, товары предпринимательская бумаг фирма рассрочку меньше товарных зависит решение от проблем возможную со здоровьем, нарушит травм должна или беседы финансовых лицам просчетов, могут чем этапы отдельных сделать лиц снижается и семей.

Процент заемщике дефолтов груза по потребительским платины кредитам размер в несколько будут раз банку выше, прежде чем средства для линией кредитов числе коммерческим погашение и промышленным полном компаниям. Ключевыми более факторами суммы снижения будут возможных обычно потерь пакет по потребительским имущество кредитам просьбе являются правовое небольшая средство сумма будут таких кредитов и клиентом доступность другим простой обращения в реализации кредита безопасности. Кредитный окончания инспектор проверяет может которые столкнуться кредитном с гораздо оценить более ценных невозвращенными окончания потребительскими частью кредитами, другим чем уделяется любые проверки другие медицины займы.

Глава 2. Практика развития кредита в российской экономике

2.1. Особенности и тенденции развития кредита в России

Порядок кредитования физических лиц в банке включает в себя ряд определенных этапов.

Банк осуществляет выдачу кредитов населению в пределах, имеющихся у него кредитных ресурсов. Механизм кредитования и организация кредитной работы в банке определяется каждым банком самостоятельно на основе действующих рекомендаций Центрального банка. Специфика организации кредитования каждого конкретного банка отражается в самостоятельно разрабатываемом и утверждаемом руководством банка Положении о кредитовании, которое определяет внутренние правила организации кредитной работы в банке и основные этапы, механизм и критерии работы с клиентами. Во – первых, очень важным является вопрос о наиболее характерных целях получения кредитов.

Схема кредитования включает следующие основные этапы[24]:

1. Рассмотрение заявки на кредит;

2. Изучение кредитоспособности заемщика;

3. Оформление кредитного договора;

4. Выдача кредита;

5. Контроль за исполнением кредитной сделки.

При обращении клиента в Банк за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) разъясняет ему условия и порядок предоставления кредита, выясняет у клиента цель, на которую испрашивается кредит, знакомит с перечнем документов, которые будут необходимы для получения кредита. Рассмотрение заявки заемщика, поступившей в банк, всегда начинается с рассмотрения документов. В них содержатся основные сведения о заемщике и испрашиваемом кредите: размер, вид, цель, срок, возможное обеспечение. В то же время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен.

Проблема оценки кредитоспособности заемщика банка не относится к числу достаточно разработанных. Изучение кредитоспособности заемщика, т.е. его способности своевременно и в полном объеме погасить задолженность по ссуде, начинается с изучения риска непогашения кредита, который может возникнуть под воздействием различных факторов. Отсюда, прежде чем принимать решение о выдаче кредита клиенту, банк анализирует его кредитоспособность.

При анализе кредитоспособности заемщика учитываются следующие факторы:

дееспособность в отношении ссуд. Предоставляя ссуду плательщику, необходимо ознакомиться с уставом и положением, определяющими правомочность лиц выступать от имени заемщика;

деловая репутация заемщика. Здесь понимают не просто готовность вернуть долг, но и выполнить все обязательства по условиям соглашения. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлом;

способность получить доход. Банку необходимо оценить способность заемщика заработать средства, достаточные для погашения ссуды.

Схема изучения кредитоспособности заемщика каждый банк вырабатывает самостоятельно. Здесь рассмотрена примерная схема.

Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита. При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты. Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности Банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

При рассмотрении дохода заемщика, а так же его поручителя для решения вопроса о возможности выдачи кредита необходимо учитывать:

1. доходы, получаемые гражданами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы;

2. доходы от предпринимательской деятельности и другие постоянные источники дохода;

3. в исключительных случаях, по усмотрению банка в расчет платежеспособности заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход семьи.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.).

При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов.

Одновременно с оформлением кредитного договора, графика погашения кредита и срочного обязательства кредитный инспектор оформляет также в зависимости от вида обеспечения: договор поручительства; договор залога.

В договоре залога указываются: предмет залога и его оценка, существо, размер и сроки исполнения обязательств по кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога.

Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Именно поэтому оправданно существование типовых форм кредитных договоров применительно к различным видам кредитов. В выработке наиболее приемлемых структур кредитного договора и формулировок всех его пунктов активное участие должны принимать юристы. Их участие необходимо также при внесении изменений или дополнений в договор. Основываясь на типовой форме, банки обычно разрабатывают собственные варианты кредитных договоров. Их может быть несколько, причем основное их отличие друг от друга сводится, как правило, к тому, или иному механизму обеспечения погашения кредита.

Договор поручительства оформляется аналогично кредитному договору.

Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:[25]

зачисления на счет заемщика по вкладу до востребования;

зачисления на счет пластиковой карточки заемщика;

оплаты счетов торговых и других организаций;

перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре.

Банк должен следить за финансовым состоянием заемщика и при его ухудшении продать залог, потребовать оплаты долга гарантом и т.д.