Россия на международном валютно-финансовом рынке

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Международные финансовые рынки, превышающие в своем развитии рост экспорта и мирового производства, стали доминирующим фактором глобализации мирового хозяйства. Встречные инвестиционные потоки, расширение и интеграция рынков капитала, диверсификация сфер приложения финансов - перевели международные экономические отношения на новый качественный уровень, определяющий современный характер мировых хозяйственных связей.

Однако в последние десятилетия финансовый сектор играл роль, существенно отличающийся от роли, отведенной ему экономической теорией. В ее классической постановке предполагается, что финансовая сфера пассивно воспроизводит глубинные процессы в экономике и под воздействием экзогенных толчков совершает беспорядочные колебания, напоминающие раскачивание маятника. Однако на практике финансовый капитал со второй половины ХХ века стал проявлять себя как глобальное разрушительное цунами, перемещающееся между странами и регионами и сметающее наиболее слабые рынки. Принимая во внимание указанный факт, сложно избежать вывода, что финансовые рынки стали ведущей силой кризисного процесса, роль которой растет по мере глобализации экономики.

Целью данной работы является исследование России как участника международного кредитного рынка, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты международного кредитного рынка;

- провести анализ и оценка состояния кредитного рынка Российской Федерации;

- рассмотреть перспективы развития кредитного рынка Российской Федерации.

Объект исследования – кредитный рынок.

Предмет исследования - России как участника международного кредитного рынка.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, финансов, материалы периодических изданий и сети Интернет.

Практическая значимость исследования заключается в выявлении перспектив развития кредитного рынка Российской Федерации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНОГО КРЕДИТНОГО РЫНКА

1.1. Развитие международного кредитного рынка

Начиная с последней четверти ХХ века, мировая хозяйственная конъюнктура формируется под воздействием усиливающегося влияния спекулятивного капитала, не участвующего в обеспечении воспроизводственного процесса и по этой причине обладающего необходимой свободой, а в условиях глобализации экономики и достаточной мобильностью. Еще в конце XIX века М. И. Туган-Барановский, изучая процесс перенакопления денежного капитала, ввел в экономическую теорию понятие «свободные капиталы», понимаемое им как «капитализируемая доля национального дохода, не находящая применения там, где она возникла»[1]. Отсутствие привязки к сфере происхождения формирует логику поиска избыточными финансами новых сфер приложения, где определяющими свойствами становятся свобода и мобильность капитала. В исследованиях кризисов современного периода[2][3] отмечается удивительная корреляция между уровнем мобильности денежного капитала и частотой финансовых кризисов.

В доиндустриальный период финансовый капитал обеспечивал выполнение задач хозяйственного развития, выступая в ссудной форме. В ХУП-ХУШ веках в условиях фактического отсутствия банковской сферы свободные капиталы участвовали в ростовщическом кредитовании и находили применение в финансировании торговли или в индивидуальных займах. Формирование банковского сектора предоставило институциональную основу для роста кредитных операций и развития системы долговых обязательств.

По мере развития капиталистического хозяйства стала четко прослеживаться тенденция к трансформации денежного капитала в промышленный. Экспансия кредита позволяла осуществлять расширение производственного аппарата и дальнейшее увеличение товарного производства за пределами финансовых возможностей участников рынка. Одновременно экспансия кредита способствовала взвинчиванию объемов торговых операций, провоцируя при этом рост товарных цен, не отражавший реального баланса предложения и спроса. Избыточные вливания денежного капитала в реальную экономику обеспечивали фиктивный спрос, создавали иллюзию недопроизводства при фактическом перепроизводстве.

Ч. Киндлбергер называет такое применение кредита «подливанием масла в огонь»[4].

С развитием биржевой торговли финансирование биржевых сделок стало более привлекательной формой вложения свободного капитала, чем кредитование реального сектора. Традиционная предпринимательская прибыль, создаваемая в условиях реальной экономики, не шла ни в какое сопоставление с прибылью, извлекаемой из спекулятивного размещения капитала, биржевых игр и финансовых пирамид. Вложения в создание и развитие производственного аппарата представлялись наименее прибыльными и наиболее хлопотными по сравнению с другими вариантами инвестиционной стратегии. По этой причине указанные вложения фактически стали маргинальными - перестали быть приоритетными в инвестиционной политике большинства участников рынка.

Активные действия спекулянтов порождали периоды повышенной биржевой активности, по мере развития которого рыночная ситуация все более отрывалась от экономических реалий. При этом происходила трансформация сознания участников рынка, заключавшаяся в переключении их интереса с прибыли, формируемой в «скучном», классическом сегменте предпринимательства - материальном производстве, на прибыль, извлекаемую из раскованных спекулятивных схем, создания финансовых пирамид и прочих видов несозидательной, бесполезной для общества деятельности.

Экспансия кредита в системе биржевой торговли становилась причиной биржевых кризисов, ставших довольно частым явлением экономической жизни, а спекуляции с товарами и связанные с ними банкротства стали неотъемлемыми признаками мирового хозяйственного развития. Каждому падению рынка предшествовал бурный рост спекулятивных операций, метко охарактеризованный американским исследователем Дж. Гиббонсом как «предчувствие мошенничества»[5]. К. Маркс в свое время отмечал: «Именно гонка в торговле и промышленности, оказывавшая деморализующее влияние на их развитие в течение восьми или десяти лет процветания, пока не наступил конец, привела к страшнейшей катастрофе. Именно появление на свет банд безудержных спекулянтов и фиктивных векселедателей, которых превозносили как образец успешной... предприимчивости, дабы подорвать доверие к способам медленного обогащения при честном предпринимательстве, - именно это стало источником отравы. Сфера влияния каждого из образовавшихся таким образом очагов разложения все больше и больше расширяется»[6]. Эти слова, написанные под впечатлением кризисных событий 1857 г., не теряют актуальности и в наше время.

В целях ограничения источников происхождения спекулятивного капитала и повышения устойчивости финансовой системы в разное время принимались различные законодательные акты, наиболее ранним из которых можно считать Банковский акт Р.Пиля 1844 г. 1. Другой пример - Банковский акт 1933 г. (закон Гласса-Стигалла), принятый в США во время Великой депрессии и до настоящего времени являющийся фундаментом американской финансовой сферы. 2. Качественный рывок в создании новых потоков финансового капитала, а в целом, в формировании новых отношений в сфере международных финансов, был осуществлен в 1970-е годы, когда глубокие потрясения в энергетической сфере привели к трансформации постколониальной системы распределения совокупного дохода от мировой торговли в пользу добывающих стран (за счет выравнивания величины добавленной стоимости между продуктами первичной и последующих стадий производственного цикла). Указанное перераспределение ресурсов сформировало весьма обильные резервы свободного капитала: уже только Кувейт и Саудовская Аравия с их немногочисленным населением получали после 1973 г. около 40 млрд. долл. в год дополнительного дохода, а ежегодный прирост доходов членов ОПЕК достиг 80 млрд. долл.[7]. Будучи не в состоянии найти применения в слаборазвитых экономиках стран-экспортеров нефти, имевших ограниченные возможности производительно освоить полученные ресурсы, образовавшиеся капиталы хлынули в банковскую систему западных стран, которая за их счет сформировала весьма обильные и доступные кредитные потоки. Международные банки получили в распоряжение около 50 млрд. долл., возврат которых в оборот мирового хозяйства занял 3 года (1974-1976 гг.)[8].

Формирование новых потоков свободного капитала происходило на фоне т. н. «финансовой революции», заключавшейся в отмене прямого государственного контроля за кредитной и процентной политикой банков; в либерализации банковского законодательства; в смягчении требований по обязательному резервированию; в снятии ограничений на открытие определенных видов счетов, на осуществление банками некоторых видов деятельности (инвестиционный и страховой бизнес, сделки с недвижимостью) и пр.[9]

Необходимо отметить, что в отличие от либерализации внешнеторговых отношений, эффект от которой оценивается достаточно позитивно, возможные выгоды от финансовой либерализации находят неоднозначную оценку. В ее поддержку выступали, в частности, С. Фишер и Л. Саммерс. Так, Фишер предлагал включить поэтапную либерализацию перемещения финансов в число задач МВФ. Вместе с тем, еще Дж. М. Кейнс при подготовке Бреттон-Вудских соглашений высказывал сомнение в необходимости повышения мобильности капитала. Также скептически оценивает выгоды от либерализации финансовых рынков ряд других известных экономистов (П. Кругман, Дж. Стиглиц, Д. Родрик[10]). Так, Родрик утверждает, что такая либерализация значительно повышает кризисные риски в развивающихся странах, а Кругман рекомендует государствам, уже охваченным кризисом, вводить активный контроль за движением капитала. Дж. Уильямсон, автор базовых положений «вашингтонского консенсуса» (МВФ и Минфин США), заявлял, что осознанно не дополнил стандартный пакет рыночных реформ требованием либерализации финансовых рынков из-за отсутствия консенсуса по данному вопросу[11].

Со второй половины 1980-х годов был запущен процесс эрозии основных положений закона Гласса-Стигалла. Так, в 1987 г. Федеральная резервная система разрешила трем банковским учреждениям проводить через «дочерние компании по ценным бумагам» ряд несущественных операций (например, выпуск и распределение коммерческих бумаг), однако с ограничением, что доход от таких действий не превысит 5% в совокупных доходах указанного дочернего предприятия. В 1989 г. указанный лимит был увеличен до 10%, а в 1996 г. - 25%. Одновременно было позволено заниматься также выпуском акций и корпоративных облигаций[12].

В марте 2000 г. был принят Закон о финансовой модернизации (закон Грэмма-Лич-Бланли), предоставивший банковским учреждениям право учреждать дочерние общества в форме страховых обществ и компаний по ценным бумагам. Было разрешено создание т. н. финансовых холдинговых компаний, имевших право осуществлять все финансовые операции, но в размерах, не превышающих собственный капитал, достаточность которого устанавливалась ФРС[13].

В это же время в Великобритании - мировом центре банковских услуг и финансового капитала - началось значительное снижение (до 12,5%) коэффициента ликвидности - отношения активов к выделенным кредитам, до 1971 г. находившегося на уровне 28%[14]. Указанные выше решения, с одной стороны, высвобождали значительный массив финансовых средств, ранее зарезервированных в качестве гарантии способности банков выполнять свои краткосрочные финансовые обязательства, с другой, - делали более уязвимым положение банков в случае финансовых потрясений.

Далее процесс либерализации охватил развивающийся мир, а затем и страны с переходной экономикой. Ежегодное поступление капиталов на их финансовые рынки увеличилось с 1991 г. до своего максимального показателя в 1997 г. в 3,6 раза (75,4 млрд. / 274,8 млрд. долл.). Совокупное поступление капитала в указанные государства за 1991-2000 гг. насчитывало 1585 млрд. долл., в т. ч. акции составили 171 млрд., бонды - 686 млрд., займы - 704 млрд[15].

Либерализация финансовых рынков осуществлялась в русле общих интеграционных процессов, в том числе в рамках решений международных экономических организаций. Так, в 1995 г. саммит «большой семерки» в Галифаксе принял экономическое коммюнике, содержащее призыв поощрять государства-члены МВФ и Всемирного банка, устраняющие заградительные барьеры на внутренних финансовых рынках. В декабре 1997 г. в рамках либерализации сферы финансовых услуг государства ВТО подписали многостороннее соглашение, в котором приняли обязательство с 1999 г. гарантировать свободу доступа нерезидентов на национальные финансовые рынки в фондовом, страховом и банковском секторах[16].

Форсированному развитию финансовой революции способствовали также усовершенствование и появление новых средств коммуникации, которые одновременно способствовали ускорению межрегиональной передачи негативной экономической информации, способной оказать влияние на настроения участников рынка. Так, если в 1857 г. потребовалось две недели, чтобы о банковской панике в Нью-Йорке после краха компании «Ohio Life Insurance and Trust Company» узнали в лондонском Сити (время в пути океанического лайнера), то в настоящее время мониторинг изменений на мировых торговых площадках стал осуществляться в режиме «онлайн».

1.2. Основные участники кредитного рынка

Финансового рынка в разрезе его различных аспектов всегда было и остается актуальным для страны. Это обусловлено влиянием состояния финансового рынка на процессы, протекающие в экономике, и, как следствие, на благополучие населения страны, а также положение экономических субъектов.

Финансовый рынок - достаточно сложный механизм. С его помощью осуществляется межотраслевой, международный перелив капиталов. Механизмы этих рынков в этом отношении значительно эффективнее прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства.

Одну из главных ролей в движении денежных потоков играют финансовые рынки и финансовые посредники, такие организации, деятельность которых заключается в том, чтобы предоставить финансовые услуги, продукты. К ним относятся банки, инвестиционные и страховые компании, которые используют для оказания своих услуг различные финансовые инструменты. К финансовым услугам можно отнести открытие счетов в банке, выдачу займов и различных кредитов, страхование, управление портфелем ценных бумаг и т. д. Эффективность функционирования рынка напрямую зависит от количества институциональных участников, предлагающих актуальные продукты и услуги на современном рынке, что послужило изучению данного аспекта в рамках исследования.

В качестве новизны исследования выделяем проведенный анализ статистической информации, в том числе и выступает в роли фактора экономического роста и инновационного развития[17]. Сущность финансового рынка и его роль в экономике государства наиболее полно раскрываются в его функциях. Функциями финансового рынка являются: реализация стоимости и потребительской стоимости, заключенной в финансовых активах; организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков); финансовое обеспечение процессов инвестирования и потребления; воздействие на денежное обращение[18].

В 2014 году число страховых организаций уменьшилось на 5 %, с 597 до 567. Объем страхового рынка составил 988 млрд руб. В 2014 году произошло сокращение кредитования физических лиц, за которым последовало сокращение страховых продуктов через банки. Уставный капитал страховых организаций составил 217 млрд руб. Сумма страховых взносов составила млрд руб. (+9,1 %), объем страховых выплат - млрд руб. (+12,8 %).

За 2015 год число игроков страхового рынка сократилось на 17,3 %, с 404 до 334. Объем страховых премий достиг 1033,5 млрд руб. (+5,3 %). В 2015, как и в 2014 году, из-за сокращения объемов розничного кредитования снизилась и доля страховых продуктов, реализуемых банками. Сумма страховых взносов составила 983,4 млрд руб. (+9,1 %), объем страховых выплат - 514 млрд руб. (+8,6 %). Уставный капитал страховых организаций был равен 204,3 млрд руб[19].

Таким образом, количество страховых организаций снизилось за 10 лет с 1075 до 478, т. е. в 2,2 раза. Было сокращено число недобросовестных страховщиков. Для этого постепенно ужесточались требования к минимальному размеру уставного капитала страховых организаций.

Отметим, что роль страхового рынка велика, так как он способствует развитию общественного воспроизводства и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Кроме того, на современном этапе отмечается особая роль страхования при решении социальных проблем граждан страны, так как социальные гарантии населению способны предоставлять страховщики, наряду с государством[20].

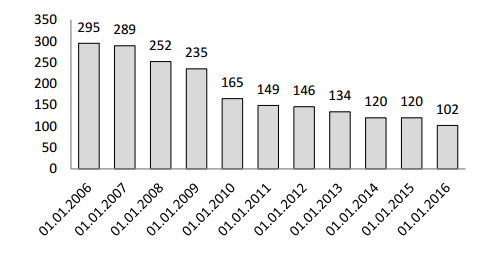

В рамках данного параграфа были исследованы также негосударственные пенсионные фонды (далее - НПФ) как актуальный участник рынка в связи с проведением реформы пенсионного обеспечения в РФ. Отметим, что количественно НПФ в России значительно меньше остальных участников, что видно из графика на рис. 1.

Рисунок 1. Динамика количества негосударственных пенсионных фондов за 2006-2016 гг., ед.

Так, число негосударственных пенсионных фондов в 2006 году показало снижение - с 295 до 289. Но, несмотря на сокращение участников, совокупный объем собственного имущества НПФ увеличился до 509,9 млрд руб. (+48 %), а пенсионных резервов - на 48,4 % (до 411,6 млрд руб.). Число граждан, получающих негосударственную пенсию, составляло 1 млн человек.

Количество негосударственных пенсионных фондов в 2007 году уменьшилось. Если в начале года оно было равно 289, то к концу года составило 252. Совокупный объем собственного имущества увеличился на 17,1 %, до 602,8 млрд руб. Объем пенсионных резервов возрос до 472,9 млрд руб. (16,7 %). Отмечается рост пенсионных накоплений до 26,8 млрд руб. Количество новых договоров на управление пенсионными накоплениями составило 1,5 млн единиц.

За 2008 год количество НПФ снизилось на 6,7 % до 235. Совокупный объем собственного имущества увеличился до 647,9 млрд руб. (+7,5 %), а пенсионных резервов - до 506,7 млрд руб. (+7,2 %). Объем пенсионных накоплений увеличился на 49,2 %. Количество договоров НПФ на управление пенсионными накоплениями возросло с 1,5 до 2 млн.

В 2009 году общее число негосударственных пенсионных фондов сократилось на 29,8 %, с 235 до 165. При существенном сокращении количества НПФ их совокупный собственный капитал увеличился до 678,6 млрд руб. (+7,1 %), объем пенсионных резервов составил 518 млрд руб. (+11,9 %). Объем пенсионных накоплений достиг 71,7 млрд руб. Договоры с НПФ заключили 2,2 млн граждан.

За период с 2010 по 2013 год продолжается снижение количества НПФ на рынке. В 2010 году количество НПФ составляло 149, а к концу 2013 - 120. Пенсионные накопления составили 986 млрд рублей. Пенсионные резервы НПФ были увеличены на 5,7 %, до 801 млрд руб.

Число НПФ в 2014 году остается на прежнем уровне. Размер пенсионных накоплений составил 1120 млрд руб., пенсионные резервы достигли 877 млрд руб. (+5 %)[21].

Количество НПФ за 2015 год сократилось с 120 до 102. Пенсионные накопления составили 1737 млрд руб., пенсионные резервы увеличились до 1013 млрд руб.

Таким образом, за анализируемый период количество НПФ сократилось на 187 участников данного сектора финансового рынка. Основной причиной снижения послужила ситуация на рынке коллективного инвестирования.

По результатам исследования можно сделать следующие выводы. По ведущему институциональному участнику финансового рынка прослеживается следующая динамика. Их численность сокращалась: если в 2006 году в стране было 1205 банков и 48 небанковских кредитных организаций, то в 2016 году число банков сократилось до 681, а количество небанковских кредитных организаций составило 52. Всего число кредитных организаций, имеющих право на осуществление банковских операций, снизилось с 1253 (2006 г.) до 733 (2016 г.).

Количество страховых организаций также снизилось - с 1075 до 478, т. е. в 2,2 раза. Динамика сокращения участников прослеживается и на рынке коллективного инвестирования. Примером являются НПФ, где снижение произошло на 187 участников.

Общая тенденция снижения участников рынка является следствием продолжающейся работы со стороны ЦБ РФ по повышению качества финансового рынка в разрезе основных его секторов. Несомненно, динамика сокращения численного состава институциональных участников финансового рынка будет продолжаться, рынок будут вынуждены покинуть участники, не отвечающие требованиям ЦБ РФ. Но необходимо отметить, что современная политика ЦБ РФ направлена не на снижение количества институциональных участников, а на выведение с рынка «слабых игроков»[22]. При сокращении их количества произойдет как укрупнение «ведущих игроков» рынка, так и увеличение их доли на рынке, что положительно отразится на уровне конкуренции и на качестве услуг, предоставляемых потребителям финансового рынка.

ГЛАВА 2 АНАЛИЗ И ОЦЕНКА СОСТОЯНИЯ КРЕДИТНОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Современное состояние кредитного рынка Российской Федерации

Состояние финансового рынка на современном этапе развития национальной экономики является не устойчивым, что отражается в показателях деятельности, характеризующих эффективность деятельности банковского сектора. Банк России оказывает существенную поддержку всем сегментам финансового рынка, через эффективные инструменты денежно-кредитной политики. Однако для национального финансового рынка остались не решенными проблемы низкой репрезентативности рубля, высокий уровень инфляции, не эффективного использования современных форм финансовых отношений в деятельности организаций реального сектора экономики, низкий уровень развития финансовых инструментов и банковских технологий, что не позволяет реализовать потенциальные возможности всех структурных элементов финансового рынка для повышения конкурентоспособности финансовой системы, без чего невозможно добиться экономического роста. Влияние данных факторов снижают перспективы быстрого восстановления национальной экономики. В стране возникли предпосылки длительной стагнации экономики, которые при неблагоприятном стечении обстоятельств могут породить следующий кризис. Факторы, которые могут привести к кризисным явлениям в национальной экономике:

- отчетливое снижение возможностей организации национальной экономики по модели экономического роста, основанной на формировании высоких цена на энергоресурсы;

- дефицит государственного бюджета, связанный со снижением мировых цен на нефть. Нехватка средств в распоряжении государства вынуждает снижать определенные статьи расходов. Политика ограничения бюджета реализуется сокращением расходов в социальной сфере, что сокращает доходы населения, а соответственно и потребительский спрос. При этом увеличиваются расходы на оборону, которые не дают мультипликативного эффекта для развития экономики;

- проявление высоких темпов роста инфляционных процессов, которые в 2015-2016 гг. выражаются двузначными числами, что является серьезной экономической проблемой для развитых стран. Опасность ситуации проявляется не в самом уровне инфляция, а сравнении ее с величинами других стран-партнеров. Для России - это страны - торговые партнеры, входящие в состав ЕС, на долю которых приходится 50 % торгового оборота, значения уровня инфляции в странах ЕС составляет не более 2,0 %. Разница в уровне инфляции согласно паритету покупательной способности должна перекрываться изменением валютного курса. Для того чтобы обеспечить конкурентоспособность российских товаропроизводителей, Банк России вынужден проводить ослабление рубля;

- ухудшение геополитической ситуации и внешнеэкономической конъюнктуры, введение и усиление санкций против России оказывает существенное влияние на финансовую систему и экономику нашего государства. Вводимые денежнокредитные ограничения для определенных российских организаций и финансово-кредитных учреждений привело к сокращению притока иностранного капитала, что осложнило для них выполнение обязательств по ранее полученным кредитам и займам.

Состояние национальной и мировой экономики оказывает влияние на финансовые рынки, но при этом следует отметить, что финансовая система не просто является производной от экономической системы, но и способна воздействовать на темпы экономического развития. На современном этапе внутренний финансовый рынок является главным источником финансирования компаний реального сектора. Его состояние и дальнейшая стратегия развития определяют финансовую устойчивость и возможности роста российских компаний и финансовокредитных организаций.

Материалы и методы

Методологическая основа исследования представляет собой как теоретические, так и эмпирические методы, включающие теоретический анализ, синтез, аналогия, научное обобщение, оценку результатов функционирования финансового рынка, в частности банковского сектора. Информационной базой исследования являются официальные статистические данные Федеральной службы государственной статистики, Банка России, инструктивные и методические материалы Правительства РФ, Министерства финансов РФ, Министерства экономического развития РФ, различные научные публикации по исследуемой тематике, официальные интернетсайты.

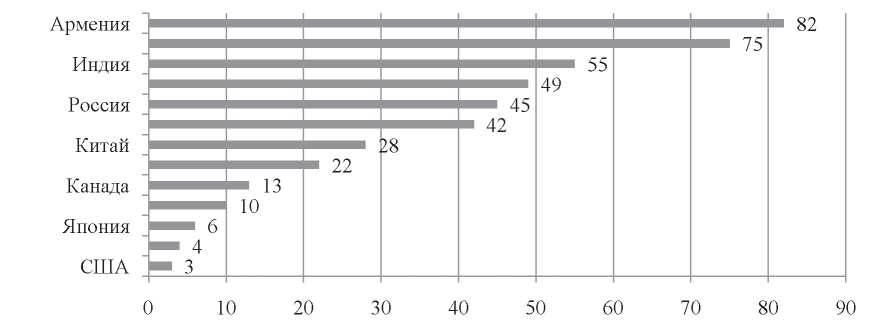

В процессе своего развития и становления финансовый рынок достиг определенных результатов, характеризующих эффективность его деятельности, это выражается в росте: объемов совершаемых операций и сделок, числа игроков, оперирующих в данном сегменте, инструментов и услуг финансового рынка. Однако в условиях сложившейся конкуренции он занимает невысокие позиции. В опубликованном Всемирным экономическим форумом Отчете о глобальной конкурентоспособности за 2015-2016 годы представлен Индекс глобальной конкурентоспособности, на основе которого составлен рейтинг стран, и согласно ему России присвоено 45-е место из 140. Такая позиция может быть сопоставлена с положением стран БРИКС и Казахстана, но она значительно ниже, других стран «Группы двадцати» (рис. 4). В предшествующие периоды Россия занимала следующие позиции в рейтинге отдельных стран:

2012- 2013 гг. 64-е место из 148 стран;

2013 - 2014 гг. 67- е место из 144 стран;

2014-2015 гг. 53-е место из 144 стран.

Рисунок 2. Индекс глобальной конкурентоспособности отдельных стран в 2015-2016 гг

Если проводить сравнительный анализ достигнутых результатов в предшествующие периоды с результатами 2015-2016 гг., то следует говорить о существенном улучшении занимаемого уровня России в рейтинге, а также о соответствующих изменениях факторов, влияющих на значение приведенного индекса.

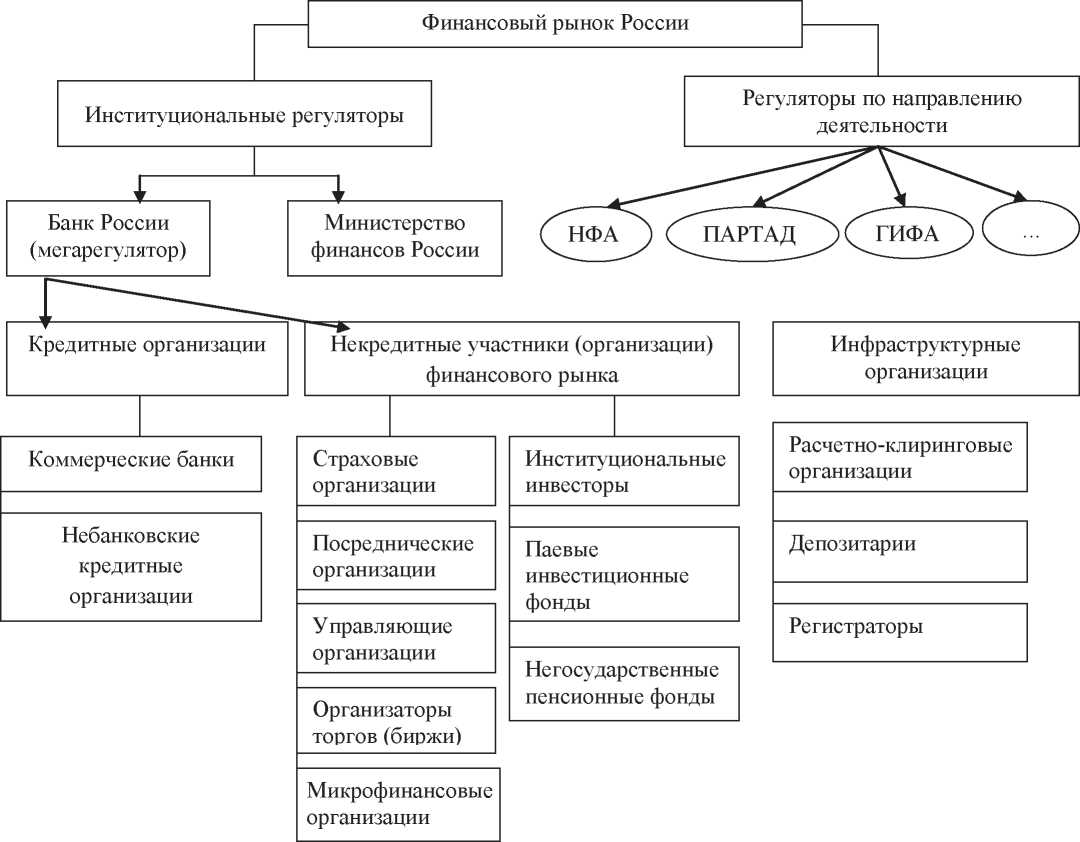

Рисунок 3.- Институциональная модель финансового рынка России

Важным при оценке организации работы финансового рынка является обзор сложившейся модели его функционирования на современном этапе (рис. 3).

Инфраструктура современного финансового рынка представлена следующими функциональными элементами - ОАО «Московская фондовая биржа», Национальный клиринговый центр (НКЦ), Центральный депозитарий, Агентство кредитных гарантий и Агентство по страхованию вкладов.

В отечественной модели построения финансового рынка определяются признаки смешанной системы, включающей отдельные элементы банковской и не банковской. Данный тип модели характеризуется в первую очередь тем, что формирование финансового рынка происходило фрагментарно и непоследовательно, по отдельным не связанным между собой сегментам (субрынкам).

Создатели индекса финансового развития, предложенного участниками МВФ, выявили главную проблему функционирования финансового рынка России, которая заключалась в наличии небольшой доли активов не кредитных финансовых организаций и преобладании коммерческих банков, которые не способствуют обеспечению достаточного уровня внутреннего кредитования. Одним из направлений развития национального финансового рынка с целью повышения конкурентоспособности является формирование международного финансового центра (МФЦ). Необходимость развития МФЦ в России сформировалась в 2008 году в ходе глобального экономического финансового кризиса, когда была выявлена острая потребность в диверсификации экономики, достижение которой возможно, в том числе путем развития конкурентоспособной финансовой отрасли и рынка

Главную роль в институциональной структуре финансового рынка играет банковский сектор, об этом убедительно свидетельствуют данные о структуре финансовых активов России (табл. 1).

Таблица 1

Структура активов финансовых институтов

|

Институт финансового рынка |

Финансовые активы |

|||

|

2005 год |

2015 год |

|||

|

трлн руб. |

% |

трлн руб. |

% |

|

|

Банк России |

3,4 |

28,8 |

32,9 |

28,1 |

|

Коммерческие банки |

6,9 |

58,5 |

77,7 |

66,4 |

|

Страховые компании |

0,5 |

4,2 |

1,3 |

1,1 |

|

Негосударственные пенсионные фонды (НПФ) |

0,2 |

1,7 |

2,2 |

1,9 |

|

Паевые инвестиционные фонды ПИФ |

0,2 |

1,7 |

2,1 |

1,8 |

|

Профессиональные участники рынка ценных бумаг |

0,6 |

5,1 |

0,8 |

0,7 |

|

Итого |

11,8 |

100,0 |

117,0 |

100,0 |

За анализируемый период активы институтов финансового рынка увеличились в десять раз. Преобладают в системе финансовых институтов коммерческие банки, при этом их финансовые активы возрастают. Их доля в общем объеме возросла на 13,51 % (с 58,5 до 66,4 %). Если учитывать активы Банка России, то суммарная доля активов банковского сектора составляет более 90 % всех активов. Другие сегменты финансового рынка занимают небольшой объем в структуре активов финансового рынка. Так, активы НПФ в 2015 г. составили 1,9 %, ПИФов - 1,8 %, страховых компаний - 1,1 %. Такой структурный дисбаланс участников финансового рынка приводит к ограниченному набору финансовых инструментов, которые могут быть предложены участникам рынка. Спектр инструментов финансового рынка является ограниченным и доступен только для коллективных инвесторов, также многие инструменты, которые характерны для финансовых рынков стран запада, в нашей практике отсутствуют. Для небольших компаний эмиссия и размещение корпоративных ценных бумаг с целью привлечения капитала является дорогостоящей процедурой, и данный способ эффективен только для крупных компаний.

Банковский сектор России характеризуется высоким уровнем концентрации капитала, централизацией финансовых потоков, большая степень влияния государства на движение финансовых по токов через банки с государственным участием, низким уровнем конкуренции. Рассматривая эти факторы более детально, можно отчетливо видеть те дисбалансы и негативные тенденции, которые складываются в банковском секторе России.

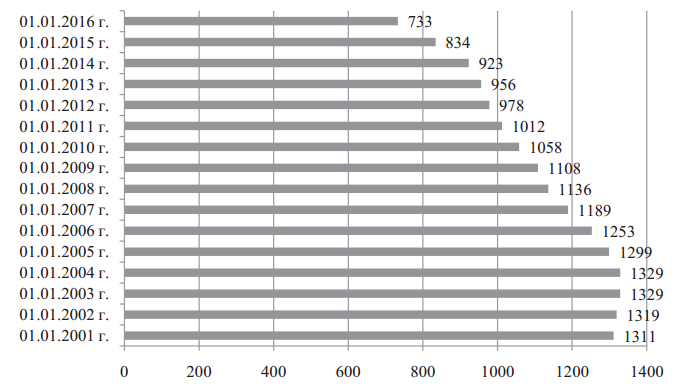

На рисунке 4 отражена динамика изменения общего количества действующих в России и банковских и небанковских кредитных организаций (НКО).

Рисунок 4. - Динамика общего количества действующих в России банковских инвестиций

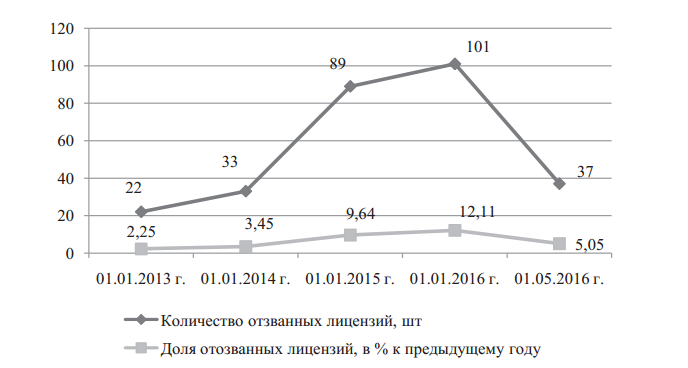

Анализ концентрации финансово-кредитных организаций показывает, что с 2001 года количество банков в России с каждым анализируемым годом сокращается, исключение составили 2003-2004 гг., но значительное сокращение наблюдается в 2014-2015 гг. Так, в 2014 году количество банковских организаций сократилось на 89 единиц, а в 2015 году уменьшилось на 101 банк по сравнению с предыдущим годом. За весь период (с 2001 по 2015 гг.) сокращение произошло на 44,1 % (или на 578 банков). Уменьшение числа финансовокредитных организаций в целом достаточно положительно отражается на банковской отрасли, это связано в первую очередь с тем, что финансовый сектор избавляется от числа ненадежных игроков, и вследствие ведет к увеличению уверенности клиентов в надежности банковских организаций. Таким образом, на рынке останутся только те организации, которые выполняют все требования Банка России, предъявляемые к данной категории участников финансового рынка.

Рисунок 5. - Динамика количества отозванных лицензий и доля отозванных лицензий в сравнении с количеством кредитных организаций на начало предыдущего периода

Снижение определенного количества финансово-кредитных организаций проявляется в интенсивном сокращении региональных банков. Современное состояние финансового рынка России характеризуются ужесточением контроля и надзора со стороны регулятора за выполнением нормативов и организации деятельности коммерческих банков и повышением требований в величине уставного капитала банков.

При несоблюдении предъявляемых требований регулятора происходит отзыв лицензии у банка и его ликвидация.

Основными факторами отзыва лицензии на совершение банковских операций являются:

- несоблюдение действующих норм права, регламентирующих банковскую деятельность на территории РФ (Федеральные законы, нормативные акты Центрального Банка);

- неспособность выполнять требования по долговым обязательствам перед кредиторами;

- сокращение величины собственных средств (капитала) ниже минимально установленного значения уставного капитала и т. д.

В 2010 году минимальная величина уставного капитала для коммерческого банка была установлена в размере 90 млн руб., а с 01.01.2012 года она была повышена в два раза до величины 180 млн руб., а с 01.01.2015 года общая величина оплаченного уставного капитала должна быть не менее 300 млн руб.

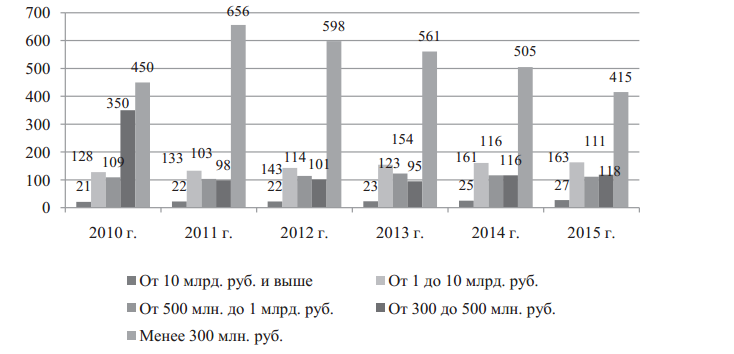

В настоящее время в России среди игроков финансового рынка имеется большое количество мелких банков. Из общего количества функционирующих банков только половину можно отнести к крупным банкам, которые соответствуют нормативам Центрального Банка РФ по величине уставного капитала.

Рисунок 6. - Группировка коммерческих банков в зависимости от объема оплаченного уставного капитала

Данные о группировке банков в зависимости от величины уставного капитала, которые представлены на рисунке 5, характеризуют, что на 01.01.2015 года 419 банковских организаций, то есть половина коммерческих банков, имеют уставный капитал, соответствующий требованиям ЦБ РФ. Кроме того, 212 коммерческих банков имеют уставный капитал, близкий к установленной нормативной величине, и у данных банков имеется высокая в е роятность довести имеющийся уставный капитал до необходимого размера.

Учитывая требования Центрального Банка РФ к размеру уставного капитала, банки, относящиеся по объему средств к средним или мелким, должны выбрать один из следующих вариантов своего развития:

- Увеличение совокупного объема акционерного капитала за счет денежных ресурсов действующих собственников банка.

- Интеграция с другой банковской организацией, чтобы объем акционерного капитала соответствовал нормативам Центрального Банка РФ.

- Поглощение мелкого или среднего банка более крупным.

2.2 Взаимодействие российских компаний с междунраодным кредитным рынком

История взаимоотношений России с ключевыми международными финансовыми институтами (далее - МФИ), прежде всего Международным валютным фондом (МВФ) и Группой Всемирного банка, является относительно недолгой. Несмотря на присутствие представителей СССР на Бреттон-Вудской конференции и их активное участие в разработке соглашений, результатами которых стало создание МВФ и Международного банка реконструкции и развития (МБРР), страна - уже в лице Российской Федерации - стала членом организаций лишь в 1992 г. С тех пор характер взаимоотношений России и МФИ претерпел существенные изменения, чему способствовал целый ряд факторов. К ключевым из них можно отнести:

- улучшение финансово-экономического положения России в начале 2000-х гг.;

- переосмысление мировым сообществом роли МФИ и осознание необходимости реформирования мировой финансовой архитектуры;

- изменение баланса сил в мировой экономике в пользу стран с формирующимися рынками, в первую очередь группы БРИКС;

- усиление в мире процесса регионализации, сопровождающегося формированием региональных финансовых институтов;

- нарастание геополитической напряженности в результате событий на Украине и введение санкций против России.

Долгое время ключевым вопросом в отношениях России и МВФ является проблема перераспределения квот и голосов внутри фонда. В основу необходимости пересмотра квот стран в МВФ легли сразу два тренда. Первый из них связан с изменением баланса сил в мировой экономике и усилением роли развивающихся стран в мире. С 1990 г. доля развивающихся стран и стран с формирующимися рынками в мировом ВВП существенно возросла: с 36,1% в 1990 г. до 58,1% в 2016 г. (таблица 2).

Таблица 2

ВВП основных групп стран в 1990-2016 гг. (рассчитанный по ППС, млрд долл. и % от мирового ВВП)

|

Группы стран |

1990 |

2000 |

2005 |

2008 |

2012 |

2016 |

||||

|

Мир |

27 002 |

49 542 |

67 276 |

83 014 |

99 089 |

118 170 |

||||

|

Развитые страны |

||||||||||

|

млрд долл. |

17 248 |

28 237 |

35 472 |

40 574 |

44 026 |

49 557 |

||||

|

% от мирового показателя |

63,9 |

57,0 |

52,7 |

48,9 |

44,4 |

41,9 |

||||

|

Ключевые развитые страны |

||||||||||

|

(«Большая семерка») |

||||||||||

|

млрд долл. |

13 771 |

21 709 |

26 868 |

30 284 |

32 723 |

36 739 |

||||

|

% от мирового показателя |

51,0 |

43,8 |

39,9 |

36,5 |

33,0 |

31,1 |

||||

|

Прочие развитые страны |

||||||||||

|

млрд долл. |

1 783 |

3,559 |

4 775 |

5 762 |

6 748 |

7 771 |

||||

|

% от мирового показателя |

6,6 |

7,2 |

7,1 |

6,9 |

6,8 |

6,6 |

||||

Еще в период, предшествующий мировому финансовому кризису 2008-2009 гг., многие страны выражали недовольство сложившейся системой глобального финансового регулирования. По их мнению, неэффективность МВФ была связана в том числе с ключевой ролью стран «Большой семерки» в принятии решений, в то время как формирующиеся экономики практически не оказывали влияния на политику фонда. Такая ситуация не отражала происходящих изменений в мировой экономике.

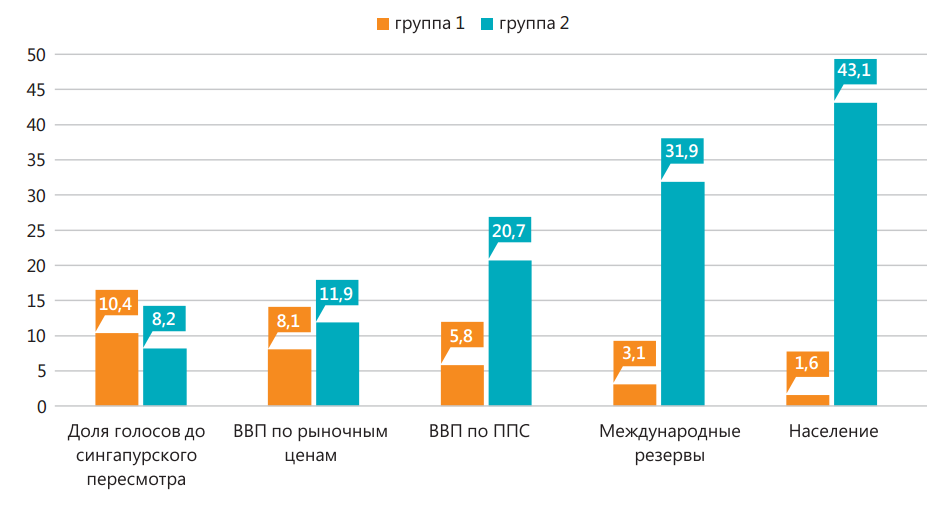

Несбалансированность системы глобального финансового регулирования можно проиллюстрировать на примере, приведенном Р. Брайантом в статье «Реформа квот и голосов МВФ: потерянные возможности». Автор рассматривает две группы стран, первая из которых состоит из 5 стран ЕС (Италии, Нидерландов, Бельгии, Швеции и Швейцарии), а вторая - из крупнейших на 2006 г. стран с формирующимися рынками (Китая, Республики Корея, Мексики, Индии и Бразилии). До первого раунда увеличения квот в отношении четырех стран (Китая, Южной Кореи, Мексики и Турции) в соответствии с постановлением, принятым Советом управляющих МВФ на своей сессии в Сингапуре 18 сентября 2006 г., обе группы располагали примерно 1/10 от общего объема голосов (10,4 и 8,2% соответственно). При этом вклад европейских стран в мировую экономику был существенно меньше. Так, доля пяти стран ЕС в мировом ВВП, рассчитанном по рыночным ценам, составляла 8,1% по сравнению с 11,9% для стран второй группы. В случае расчета ВВП по ППС соотношение составляло 5,8% против 20,7% (рисунок 11).

Рисунок 7. Соотношение голосов и экономических показателей стран группы 1 и группы 2, % от соответствующих мировых показателей

Помимо изменения баланса сил в мировой экономике, менялась и роль развитых и развивающихся стран в международных финансовых институтах. Все большее число развитых стран стали обращаться за получением финансовой помощи, предоставляемой МФИ, в то время как страны с формирующимися рынками выступали в качестве кредиторов. Так, в период кризиса 2008-2009 гг. за помощью к МВФ обратились такие европейские страны, как Исландия, Венгрия, Латвия. В период с 2010 по 2013 гг. в результате развития долгового кризиса в Европе реципиентами финансовой помощи МВФ стали Греция, Ирландия, Португалия и Кипр.

Рост спроса на предоставление финансовой помощи в результате кризисных явлений привел к необходимости увеличения ресурсов МВФ. На Лондонском саммите «Группы двадцати», состоявшемся в апреле 2009 г., был принят «План действий по выходу из глобального финансового кризиса», в рамках которого страны, среди прочего, приняли решение увеличить втрое финансовые ресурсы МВФ до 750 млрд долл. Вклад в реализацию этой инициативы внесли и страны с формирующимися рынками: в частности, Китаем были предоставлены средства в размере 31,2 млрд СДР (около 40 млрд долл.), Россией, Индией и Бразилией - по 8,7 млрд СДР (около 13 млрд долл.), ЮАР - 340 млн СДР (около 500 млн долл.). Участие в увеличении финансирования МВФ приняли и такие государства, как Малайзия, Таиланд, Мексика, Сингапур.

При этом привлечение финансовых ресурсов от стран с формирующимися рынками не способствовало увеличению квот и голосов последних в организации. Это было связано с тем, что финансирование фонда было осуществлено через специальный механизм «Новых соглашений о займах» (НСЗ). Он предусматривает временное финансирование МВФ, которое производится только в случае необходимости. Средства в рамках НСЗ не являются основным капиталом фонда.

Такая ситуация не устраивала отдельные государства. В частности, основным сторонником проведения реформы квот МВФ стала группа стран БРИКС. С самого начала своей деятельности они рассматривали продвижение реформы международной финансовой архитектуры в качестве одного из ключевых приоритетов. По итогам первой встречи министров финансов БРИК в ноябре 2008 г. стороны в Совместном коммюнике призвали к «реформированию многосторонних институтов, чтобы они могли отражать происходящие структурные изменения в мировой экономике и увеличивающуюся роль стран с формирующимися рынками». Также было отмечено, что реформа МВФ должна быть «направлена на достижение более справедливого баланса голосов и участия между развитыми и развивающимися странами».

На очередной встрече БРИК в марте 2009 г., состоявшейся накануне встречи министров финансов и управляющих центральными банками «Группы двадцати», страны в очередной раз призвали к реализации реформы МФИ, включая пересмотр роли и мандата МВФ. Страны БРИК поддержали решение об увеличении ресурсов фонда, однако отметили, что предоставляемые ими средства должны стать «временным мостом к постоянному увеличению квот». Кроме этого, они отметили необходимость принятия «срочных мер в отношении права голоса и представительства в МВФ, с тем чтобы они лучше отражали реальный экономический вес стран» и призвали изучить изменения в международной валютной системе, включая роль резервных валют. В коммюнике страны БРИК также выразили свою позицию относительно выбора новых глав МВФ и Всемирного банка, согласно которой последние должны избираться открыто и без привязки к гражданству.

Вопрос реформирования международной финансовой архитектуры поднимался в ходе всех последующих встреч стран группы БРИКС. Кроме этого, группа продвигала свою позицию и на других площадках. Так, предложения России к Саммиту «Группы двадцати» в Лондоне в 2009 г. в том числе включали краткосрочные и долгосрочные меры по реформированию МФИ, в целом отражающие общую позицию стран БРИКС[23].

Призыв России к пересмотру квот и голосов в МВФ был обусловлен еще и тем, что в результате второго раунда специального пересмотра квот, состоявшегося в 2008 г., она оказалась в числе стран, квота которых в капитале МВФ уменьшилась - с 2,78% до 2,49%. Недовольство России такой ситуацией, в частности, было выражено в предложениях к Саммиту «Группы двадцати» в Лондоне, где отмечалось, что «исходя из результатов первого этапа реформы, завершенного в апреле 2008 г., поставленные цели пока не достигнуты», в связи с чем Россия полагает «целесообразным аннулировать пакет решений по реформе квот и голосов, согласованный в апреле 2008 года, и продолжить работу в рамках МВФ с тем, чтобы вынести на ратификацию уже более радикальный вариант реформирования, в большей степени отражающий существующую расстановку сил в мировой экономике»[24].

На Саммите «Группы двадцати», состоявшемся в сентябре 2009 г. в Питтсбурге, было принято решение о перераспределении 5% квот в МВФ, в первую очередь в пользу стран с формирующимися рынками. Такое решение означало, что развитые страны больше не будут обладать контрольным пакетом квот в фонде. Решение являлось компромиссным: Россия настаивала на перераспределении квот в размере 7%, европейские страны, в свою очередь, выступали против какого-либо пересмотра квот[25].

В декабре 2010 г. Совет управляющих МВФ утвердил пакет реформ, который предусматривал увеличение вдвое (с 238,5 млрд СДР до 477 млрд СДР) квот МВФ в рамках 14-го общего пересмотра квот[26] и их существенное перераспределение (более 6% долей квот) в пользу развивающихся стран и стран с формирующимися рынками (таблица 5). По итогам реформы Россия должна была войти в число 10 крупнейших участников МВФ: ее доля в квотах увеличилась бы с 2,5 до 2,7%, а доля в голосах - с 2,4 до 2,6%. Кроме этого, пакет реформ включал меры по изменению системы управления фондом: предусматривалась ликвидация назначаемых исполнительных директоров и придание исполнительному совету полностью выборного характера.

Таблица3

Распределение квот и голосов МВФ основных участников фонда до и после реформы 2010 г. (% от общего объема квот и голосов МВФ)

|

Квоты |

Голоса |

|||

|

Страна |

После реформы 2008 г. |

После реформы 2010 г. |

После реформы 2008 г. |

После реформы 2010 г. |

|

США |

17,7 |

17,4 |

16,7 |

16,5 |

|

Япония |

6,6 |

6,5 |

6,2 |

6,1 |

|

Германия |

6,1 |

5,6 |

5,8 |

5,3 |

|

Франция |

4,5 |

4,2 |

4,3 |

4,0 |

|

Великобритания |

4,5 |

4,2 |

4,3 |

4,0 |

|

Китай |

4,0 |

6,4 |

3,8 |

6,1 |

|

Италия |

3,3 |

3,2 |

3,2 |

3,0 |

|

Саудовская Аравия |

2,9 |

2,1 |

2,8 |

2,0 |

|

Канада |

2,7 |

2,3 |

2,6 |

2,2 |

|

Россия |

2,5 |

2,7 |

2,4 |

2,6 |

|

Индия |

2,4 |

2,7 |

2,3 |

2,6 |

С учетом того что реформа принималась в «пакетном режиме» по настоянию США, для ее принятия требовалось согласие членов фонда, на которые приходится 85% от общего объема голосов. Такая величина, в соответствии с Уставом МВФ, необходима для внесения изменений в систему управления фонда. В условиях, когда на США приходилось более 15% квот и голосов, они по сути обладали правом вето на решения совета директоров.

В течение пяти лет Конгресс США отказывался ратифицировать реформу квот МВФ. В 2014 г. ее очередное обсуждение в рамках «Группы двадцати» фактически зашло в тупик. В этой связи было принято решение, что если до конца 2014 г. не удастся ратифицировать поправки в Устав МВФ, то «будут предложены альтернативные механизмы, которые бы учитывали повышение доли emerging markets в мировой экономике»[27]. Позиция Конгресса резко изменилась в конце 2015 г., в результате чего пакет реформ был ратифицирован, а решения о реформе МВФ вступили в силу с 26 января 2016 г.

В результате реформы четыре страны БРИКС (за исключением ЮАР) вошли в десятку крупнейших участников МВФ, а их доля в общем объеме квот увеличилась с 11,5 до 14,7%. Таким образом, формально страны БРИКС не получили права вето по наиболее важным решениям фонда - для этого доля квот должна составлять 15%.

В пояснительной записке к проекту Федерального закона «О принятии поправок к статьям соглашения Международного валютного фонда, одобренных резолюцией Совета управляющих Международного валютного фонда 15 декабря 2010 г. №66-2»[28] отмечалось, что пересмотр квот «в целом незначительно повлияет на общий расклад сил в фонде» в связи с тем, что в пользу развивающихся стран будет перераспределено лишь 2,8% квот. Вместе с тем правительство России отметило в качестве положительного итога реформы увеличение общей доли голосов стран БРИК с 10,71% до 14,18%, что приближает их к блокирующему пакету (15%).

Данная реформа важна для России. В случае согласования своих действий с партнерами по БРИКС и двумя-тремя другими государствами, разделяющими позицию России, страна сможет влиять на отдельные решения МВФ.

Эта логика отражена и в официальной российской позиции. Так, по мнению главы МИД России С. В. Лаврова, уже при 14,7% голосов «можно найти недостающие десятые доли процента у единомышленников»[29].

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОГО РЫНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

Актуальность исследования проблем развития кредитных отношений на современном этапе вызвана тем обстоятельством, что глобализирующаяся экономика бросает вызов российской банковской системе, которая должна быть разнообразной и отвечать современным реалиям. Это касается как банковских операций, так и технологий. Если этого не произойдет, то может затянуться процесс состыковки вызовов современной экономики с потенциалом кредитной системы.

В современной России необходимо сформировать стабильную и эффективную банковскую систему, основной функцией которой должно быть аккумулирование и распределение капитала в целях динамичного и сбалансированного развития экономики.

Полноценное развитие банковской инфраструктуры рыночного хозяйства выступает важным фактором роста национальной экономики. Развитая банковская система способствует формированию основной массы инвестиционных ресурсов, а общество получает инструмент их эффективного использования для развития национальной экономики.

Кредитные отношения возникают в обществе между субъектами экономических отношений по поводу движения стоимости и подразумевают под собой доверие, которое оказывается займодавцем (кредитором) заемщику (должнику).

Кредитные отношения - это отношения между кредиторами и заемщиками по поводу размещения, использования и погашения ссуженной стоимости при их обеспечении институтами инфраструктуры кредитных отношений[30].

Проблемы кредитования затрагивают всех сторонников процесса, нельзя сказать, что одна из сторон не имеет сложностей, деля проблемы на участников можно выделить две основные стороны, те, кто выдает кредиты и те, кто их получает.

Говоря о кредиторе в виде банка, он сталкивается с рядом распространенных сложностей:

- не возврат выданной суммы, что часто связано с просчётами заемщика в своих возможностях при погашении задолженности, нарастанию процентов по просрочке;

- конкуренция организаций, которые занимаются микрофинансированием;

- падает спрос на кредит.

В настоящее время в нашей стране существует спрос на финансовые ресурсы, что можно объяснить следующими факторами:

- наблюдается процесс ускорения экономического роста, поскольку ведется активной строительство жилья, АЭС, автострад, а также железнодорожное строительство. По мнению А.Г. Аганбегяна «перспективными являются информационные технологии, а также и военно-промышленный комплекс, обрабатывающие производства, поскольку они могут выдавать продукты с высокой добавленной стоимостью»[31]. Кроме того, возникла необходимость в развитии отечественных машиностроительных и транспортных предприятий, а также заводов по производству легкой и тяжелой промышленности;

- необходимо модернизировать такие отрасли хозяйства, как энергетическую, транспортную, машиностроительную, химическую, поскольку промышленность средний срок службы машин и оборудования превысил 15 и более лет, из-за чего наблюдается отставание в производительности труда от других стран с рыночной экономикой. Для финансирования технологического обновления производства необходимы значительные финансовые ресурсы. Кроме того, модернизация требует значительных инвестиций в человеческий капитал, а также в самостоятельную разработку или приобретение новых технологий.

- Для решения этих задач следует наладить сотрудничество с иностранными банками;

- в стране следует развивать социальную сферу, особенно образование и медицину, ЖКХ, энергетику и банковская сфера должна помочь в решении этих задач;

- следует вкладывать средства в национальную безопасность государства, учитывая такие направления, как энергетическое, продовольственное, индустриальное. При этом следует обеспечивать занятость населения, сохранять здоровья жителей страны, предотвращать «утечку мозгов», вкладывать средства в безопасность государства, что обостряется введениями санкций некоторых западных государств, которые были введены по отношению к нашему государству после присоединения Крыма.

В современных условиях следует активизировать деятельность коммерческих банков, а также совершенствовать ее инструментарии.

Для коммерческих банков особо значимыми являются такие условия эффективной деятельности, как обеспечение возвратности кредитов, повышение прибыльности, поддержание ликвидности, снижение банковских рисков.

Проблемой развития кредитных отношений выступает и то обстоятельство, что инструктивные материалы Центрального банка России, которые регламентируют порядок выдачи кредитных средств, подчас не учитывают всех изменений в практике кредитования субъектов экономики. В связи с этим каждый банк формирует свою индивидуальную кредитную политику в отличие от зарубежных стран, где данный процесс имеет единую институциональную основу механизма кредитования.

В настоящее время кредитные ресурсы должны быть масштабными, долгосрочными, с многообразием организационно-правовых форм, продуктов, стилей работы с возможными клиентами, а также иметь взаимосвязи с организационными структурами. Кроме того, кредитным учреждениям следует увеличивать доли организованных сбережений, использовать разнообразные формы софинансирования, привлекать средний и малый бизнес, использовать методы финансового контроля, в число которого должен входить контроль как со стороны государства, так и со стороны общества. Важное место должно быть отведено страхованию рисков и формированию финансовых резервов.

Следует отметить, что на сегодняшний момент российская кредитная система, в целом довольно эффективная, имеет ряд недостатков, которые мешают в полном мере ответить на вызовы глобализующегося мира. В первую очередь, явным недостатком является перекос в движении кредитного ресурса, поскольку он не насыщает в полной мере реальный сектор, в частности малый бизнес, так как в большинстве своем коммерческие банки направляют кредитные ресурсы в такие сферы экономики, которые в дальнейшем могут принести значительные выгоды, при этом не финансируя те сферы, которые должны развиваться.

Проблемой современных кредитных отношений выступает запредельно высокая процентная ставка, из-за чего малый и средний бизнес не в состоянии взять кредит для своего развития.

На сегодняшний день банковская система фактически самоустранилась от того, чтобы обеспечивать самое главное для страны - экономический рост, который выступает основой социального благосостояния людей. Государству следует упорядочить нормативно-правовую базу, сформировав научно- обоснованную систему регулирования международными кредитными отношениями России. Регулирование международных кредитных отношений следует рассматривать как основную составляющую стратегии социально-экономического развития страны.

В целом, современная кредитная система характеризуется тем, что нет эффективных методов оценок состояния платежеспособности заемщика, наблюдается дисбаланса между интересами субъектов банковского сектора экономики и потребителями банковских услуг, что выражается в условиях и параметрах кредитования. Банковская система России вынуждена работать в непростых условиях, которые вызвана инфляцией, низкими доходами населения страны, отсутствием рефинансирования банков.

Итак, российская современная кредитная система довольно эффективна по ряду рыночных критериев, однако государству следует сформировать такие институциональные условия, которые должны включать стабильную и эффективную денежно-кредитную систему, правовую базу и прочее, так как у населения должно быть доверие к банкам.

Кроме того, кредитная система должна взаимодействовать с государством в целях установления целевого ориентира процентных ставок по кредитам, так как государству следует исправлять те ограничения, которые не позволяют кредитной системе удовлетворить требования экономики.

Следует совершенствовать систему банковского кредитования в целях ориентации на снижение рискованности кредитных операций, расширив наборы методов управления кредитными рисками, подняв уровень адекватности, учитывая оценку кредитоспособности заемщика.

Таким образом, в современных условиях кредитные отношения занимают важнейшее место в развитии, как отечественной экономики, так и всего общества, поскольку современное хозяйство становится кредитным по характеру доминирующих в экономике процессов, поэтому кредитная система должна взаимодействовать с политикой российского государства, что приведет к консолидации и взаимодействию с глобализационной кредитной системой.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач были получены следующие выводы:

1. Важную роль в выработке и установлении правил перемещения трансграничного капитала принадлежит международным финансовым организациям. МВФ признает, что трансграничное перемещение капитала сулит ощутимые экономические выгоды, содействуя межрегиональному перераспределению финансовых ресурсов. Однако нестабильность указанных потоков повышает уязвимость на национальном уровне, а также чревата опасностью межстранового перенесения негативных тенденций и шоков. По этой причине возможности МВФ в вопросах влияния на межрегиональные потоки капитала требуют расширения и нуждаются в разработке мер управления, как в отношении притока, так и оттока зарубежного капитала.

Тем не менее, следует признать, что рекомендации по внесению корректив в условия функционирования мировой финансовой системы носят до сих пор весьма неконкретный и, в большей мере, косметический характер. Вместе с тем, объективные сдвиги в функционировании мирового хозяйства, обусловленные финансовой глобализацией и значительными изменениями в межгосударственном и межрегиональном балансе, будут в той или иной степени стимулировать международное сообщество к кардинальному пересмотру условий функционирования указанной системы.

2. Общая тенденция снижения участников рынка является следствием продолжающейся работы со стороны ЦБ РФ по повышению качества финансового рынка в разрезе основных его секторов. Несомненно, динамика сокращения численного состава институциональных участников финансового рынка будет продолжаться, рынок будут вынуждены покинуть участники, не отвечающие требованиям ЦБ РФ. Но необходимо отметить, что современная политика ЦБ РФ направлена не на снижение количества институциональных участников, а на выведение с рынка «слабых игроков»[32]. При сокращении их количества произойдет как укрупнение «ведущих игроков» рынка, так и увеличение их доли на рынке, что положительно отразится на уровне конкуренции и на качестве услуг, предоставляемых потребителям финансового рынка.

3. Несмотря на некоторые негативные тенденции, наблюдавшиеся в развитии банковской сектора России на современном этапе, в целом банковская система остается достаточно стабильной благодаря эффективному контролю регулятора и следованию стандартам Базельского комитета по банковскому надзору. У банковской системы нашей страны все еще существует большой запас прочности для того, чтобы преодолеть сложившийся локальный финансовый кризис с наименьшими потерями. В целом состояние банковской системы Российской Федерации в перспективе будет постепенно улучшаться и стабилизироваться.

4. В конечном итоге, можно сделать вывод о том, что денежно-кредитная политика ФРС влияет не только на международный финансовый рынок, но и на реальный сектор экономики всех стран мира. Реакция действий и инструментов ФРС наблюдается, как на рынке ценных бумаг США, так и на международном товарно-сырьевом и долговом рынке. Снизить уровень влияния ФРС невозможно, что чревато влияет на развитие экономики стран, которые развиваются, особенно с ключевым для бюджета сырьевым сектором. А уровень корреляции международных финансовых рынков с S&P500, американским долларом и «трежерис» на крайне высоком уровне.

5. Большинством развитых стран предпринимаются попытки принятия разнообразных мер с целью ограничения национальных рынков от влияния еврорынка, преследуя задачи контроля над национальным рынком капиталов. Контроль также заключается в мониторинге национальных кредиторов и заемщиков, ограничению доступа иностранного заемщика на национальный рынок, регламентация участия национальных кредитных учреждений в кредитах, преобладающих на еврорынке[33].

6. В современных условиях кредитные отношения занимают важнейшее место в развитии, как отечественной экономики, так и всего общества, поскольку современное хозяйство становится кредитным по характеру доминирующих в экономике процессов, поэтому кредитная система должна взаимодействовать с политикой российского государства, что приведет к консолидации и взаимодействию с глобализационной кредитной системой.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Абалкина А. А. Банки с иностранными инвестициями в России: реакция на финансовый кризис // Финансы и кредит. - 2013. - № 28 (412). - С. 22-29.

Аганбегян А. Г. Инвестиции - основа ускоренного социально-экономического развития России // Деньги и кредит. 2012. №5. С. 14.

Акаев, А. А. Сарыгулов, А. И. и др. Структурные изменения в развитых и развивающихся экономиках. - СПб: Политехн. ун-т, 2013. - 171 с.

Анализ рынка вкладов физических лиц на I полугодие 2011 года : пресс-релиз // Деньги и кредит. - 2014. - № 9. - С. 80.

Аристова Е. В. Роль финансового рынка в современной экономике // Финансовая аналитика: проблемы и решения. 2013. № 44. С. 61-64.

Бушуева Ю. С., Погребная Н. В. Прямые и портфельные инвестиции в России: тенденции и направления развития [Текст] / Ю. С. Бушуева, Н. В. Погребная // Международное научное периодическое издание по итогам международной. науч.-практ. конф. «Новая наука: проблемы и перспективы» (04.03.2016 г.). - Стерлитамак: РИЦ АМИ, 2016. - С. 57.

Вершинина О. В. Страховой рынок России: состояние, проблемы и перспективы развития // Вестник Российского нового университета. Серия: Человек и общество. 2014. № 2. С. 89-98.

Воронова Н. В. Анализ вкладных операций коммерческого банка // Финансовая аналитика: проблемы и решения. - 2014. - № 26 (68). - С. 33-41.

Галкин Д. И., Погребная Н. В. Инвестирование в акции, которые не боятся кризисов. В сборнике: International conference on modern researches in science and technology Conference Proceedings. Scientific public organization “Professional science”. 2017. - С. 217.

Годовой отчет ЦБ РФ за 2006 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2006-2015 гг. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2007 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2008 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2009 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2010 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2011 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2013-2014 гг. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Годовой отчет ЦБ РФ за 2015 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Головнин М. Ю. Основные направления развития мировой валютной системы и денежнокредитная политика России // Междунар. экономика. - 2013. - № 2. - С. 4-11.

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с.

Игонина Л. Л. Модернизация финансовой системы России: задачи, императивы, тенденции // Финансы и кредит. - 2012. - № 3. - С. 2-8.

Итоги развития страхового рынка в 2006 году // Центр стратегических исследований. URL: fa.ru/.pdf.

Итоги развития страхового рынка в 2007-2008 гг. // Центр стратегических исследований. URL: fa.ru/.pdf.

Итоги развития страхового рынка в 2009 году // Центр стратегических исследований. URL: fa.ru/.pdf.

Итоги развития страхового рынка в 2010 году // Центр стратегических исследований. URL: fa.ru/.pdf.

Киндлбергер, Ч., Алибер, Р. Мировые финансовые кризисы. Мании, паники и крахи. - СПб.: Питер, 2014. – 115 с.

Клюкин, П. Н. Конъюнктурный институт в новых исторических координатах («экономическая мысль - хозяйственная система») / Избранные труды Кондратьевского Конъюнктурного института / Рос. акад. наук, Ин-т экономики; науч. ред. и сост. П. Н. Клюкин; ред. колл.: А. Я. Рубинштейн (пред.) [и др.]. -М.: ЗАО «Издательство «Экономика», 2014. - С. 11-32.

Красавина Л. Н. Финансовый рынок как фактор инновационного развития экономики: системный подход // Банковское дело. 2013. № 8. С. 12-18.

Кривцова Д. В. Экспансия иностранного капитала на российский банковский рынок // Банкир Санкт-Петербурга. - 2013. - № 4 (40). - С. 45-49.

Кувшинова Ю. А. Взаимодействие реального и банковского секторов экономики в условиях трансформации хозяйственной системы // Вестник Российского нового университета. Серия: Человек и общество. 2014. № 2. С. 54-57.

Кумпан А. Н., Погребная Н. В. Борьба с отмыванием грязных денег на опыте стран-лидеров: США, Великобритании, Германии [Электронный ресурс] // Электронное научно-практическое периодическое издание «Экономика и социум» ООО «Институт управления и социально-экономического развития». Саратов. Выпуск № 4(13) (октябрь-декабрь, 2014). Режим доступа: http://iupr.ru/domains_data/files/zurnal_13_2014/Pogrebnaya12.pdf.

- Лавров: пересмотр квот в МВФ позволит странам БРИКС блокировать решения URL: https://www.aazeta.ru/business/news/2015/12/30/n_8077499.shtml.

Маркс, К., Энгельс, Ф. Собр. соч. - 2-е изд. - М.: Госполитиздат, 2013. Т. 35. - 346 с.

- МВФК до конца года может подготовить свой вариант реформы МВФ / URL: https://ria.ru/ economy/20140412/1003594157.html.

- Общие пересмотры квот должны производиться не реже одного раза каждые пять лет, в соответствии с Уставом МВФ.

одовой отчет ЦБ РФ за 2012 г. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god.

Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов Центральный банк РФ: официальный сайт. URL: cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf.

Погребная Н. В. Мировой рынок инвестиций: динамика, проблемы и тенденции развития / Погребная Н. В., Дмитренко К. Ю., Чекмарева С. А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. - Краснодар: КубГАУ, 2016. - №09(123). - Режим доступа: http://ej.kubagro.ru/2016/09/pdf/105.pdf.

Погребная, Н. В. Иностранные инвестиции [Текст] : учеб. - метод. пособие / Н. В. Погребная. - Краснодар : КубГАУ, 2015. - 140 с.

Погребная, Н. В. Методология научного исследования [Текст] : учеб.-метод. пособие / Н. В. Погребная. - Краснодар : КубГАУ, 2015. - 92 с.

- Пояснительная записка к проекту федерального закона «О принятии поправок к статьям соглашения Международного валютного фонда, одобренных резолюцией Совета управляющих Международного валютного фонда 15 декабря 2010 г. №66-2» / URL: http: //www. consultant.ru/cons/cgi/online.cgi?req=doc:base=PRJ:n=95003.

- Предложения Российской Федерации к саммиту «Группы двадцати» в Лондоне (апрель 2009 года) / URL: http://www.politika.re5henie.info/article5/2009-03-16-104.5html.

Процентная ставка Федеральной резервной системы (ФРС). [Электронный ресурс]: http://www.teletrade.com.ua/analytics/currency/stages/fed (дата обращения 06,11,2017).

Рейнхарт, К. М., Рогофф, К. С. На этот раз все будет иначе: восемь столетий финансового безрассудства. - М.: Карьера Пресс, 2014. - 528 с.

Сажина, М. А. Управление кризисом. - М.: ИД «ФОРУМ»: ИНФРА-М, 2012. - 265 с.

Симонов В. В. Государственная денежно-кредитная политика России в условиях системного кризиса мировой экономики / Вениамин Симонов, Дмитрий Комаров // Федерализм. - 2014. - № 4. - С. 85-94.

Современные циклы и кризисы / Под ред. А. М. Румянцева и др. -М.: Мысль, 2013. - 471 с.

Статистические данные по итогам деятельности страховщиков за 2011 год // Федеральная служба по финансовым рынкам. URL: cbr.ru/sbrfr/archive/fsfr/archive_ffms/ru/contributors/insurance_industry/statistics/index.php%40id_4=221.html.

Статистические данные по итогам деятельности страховщиков за 2012 год. // Федеральная служба по финансовым рынкам. URL: cbr.ru/sbrfr/archive/fsfr/archive_ffms/ru/contributors/insurance_industry/statistics/index.php%40id_4=221.html.

Тихомирова Е. В. Роль кредитных продуктов банков в обеспечении инвестиционного роста российской экономики // Деньги и кредит. 2013. №10. С. 34.

Туган-Барановский, М. И. Периодические промышленные кризисы: История английских кризисов. Общая теория кризисов. - 3-е, соверш. перераб. изд. - СПб.: Т-во О. Н. Поповой, 2014. - 293 с.

Цхададзе Н. В. Динамика развития мировых экономических кризисов// Актуальные вопросы экономики и современного менеджмента, г. Самара, 2017- С.12-18.

Цхададзе Н. В. Риск возникновения кризисных процессов и экономического застоя а современной России // Phenomenon of the market economy: vectors and features evolution. Academic Monograph.- LSP, 2017, 620р.

- «Двадцатка» услышала Россию / URL: http://izve5tia.ru/new5/353499.

- Board of Governors of the Federal Reserve System. [Электронный ресурс]: https://www.federalreserve.gov (дата обращения 06.11.2017).

Gibbons, J. S. The Banks of New York, their Dealers, the Clearing House, and the Panic of 2014. - N.Y.: D. Appleton & Co., 2014. - 399 p.

Gold and its determining role in modernization and technological processes related to changing geo-economic structure of the World /Dudin M.N., Sekerin V.D., Gorohova A.E., Gayduk V.I., Danko T.P.// International Journal of Economics and Financial Issues. - 2016. - Т. 6. - №2. - С. 50-57.

iFinance. ФРС США и программа QE. [Электронный ресурс]: http://global- finances.ru/frs-ssha-kolichestvennoe-smyagchenie-e/ (дата обращения 06.11.2017).

Tradingeconomics. GGB 10Y. [Электронный ресурс]: http://www.tradingeconomics. com/germany/government-bond-yield (дата обращения 06.11.2017).

Tradingeconomics. USDGB 10Y. [Электронный ресурс]: http://www.tradingeconomics. com/united-states/government-bond-yield (дата обращения 06,11,2017).

Tradingview. [Электронный ресурс]: https://ru.tradingview.com/chart/DXRgijAD/ (дата обращения 06.11.2017).

-

Туган-Барановский, М. И. Периодические промышленные кризисы: История английских кризисов. Общая теория кризисов. - 3-е, соверш. перераб. изд. - СПб.: Т-во О. Н. Поповой, 2014. - 293 с. ↑

-

Современные циклы и кризисы / Под ред. А. М. Румянцева и др. -М.: Мысль, 2013. - 471 с. ↑

-

Сажина, М. А. Управление кризисом. - М.: ИД «ФОРУМ»: ИНФРА-М, 2012. - 265 с. ↑

-

Киндлбергер, Ч., Алибер, Р. Мировые финансовые кризисы. Мании, паники и крахи. - СПб.: Питер, 2014. – 115 с. ↑

-

Gibbons, J. S. The Banks of New York, their Dealers, the Clearing House, and the Panic of 2014. - N.Y.: D. Appleton & Co., 2014. - 399 p. ↑

-

Маркс, К., Энгельс, Ф. Собр. соч. - 2-е изд. - М.: Госполитиздат, 2013. Т. 35. - 346 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 180 с. ↑

-

Клюкин, П. Н. Конъюнктурный институт в новых исторических координатах («экономическая мысль - хозяйственная система») / Избранные труды Кондратьевского Конъюнктурного института / Рос. акад. наук, Ин-т экономики; науч. ред. и сост. П. Н. Клюкин; ред. колл.: А. Я. Рубинштейн (пред.) [и др.]. -М.: ЗАО «Издательство «Экономика», 2014. - С. 11-32. ↑

-

Клюкин, П. Н. Конъюнктурный институт в новых исторических координатах («экономическая мысль - хозяйственная система») / Избранные труды Кондратьевского Конъюнктурного института / Рос. акад. наук, Ин-т экономики; науч. ред. и сост. П. Н. Клюкин; ред. колл.: А. Я. Рубинштейн (пред.) [и др.]. -М.: ЗАО «Издательство «Экономика», 2014. - С. 11-32. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Доклад Стиглица. О реформе международной валютно-финансовой системы: уроки глобального кризиса. Доклад Комиссии финансовых экспертов ООН. - М.: Междунар. отношения, 2014. - 328 с. ↑

-

Аристова Е. В. Роль финансового рынка в современной экономике // Финансовая аналитика: проблемы и решения. 2013. № 44. С. 61-64. ↑

-

Красавина Л. Н. Финансовый рынок как фактор инновационного развития экономики: системный подход // Банковское дело. 2013. № 8. С. 12-18. ↑

-

Цхададзе Н. В. Риск возникновения кризисных процессов и экономического застоя а современной России // Phenomenon of the market economy: vectors and features evolution. Academic Monograph.- LSP, 2017, 620р. ↑

-

Вершинина О. В. Страховой рынок России: состояние, проблемы и перспективы развития // Вестник Российского нового университета. Серия: Человек и общество. 2014. № 2. С. 89-98. ↑

-

Годовой отчет ЦБ РФ за 2006-2015 гг. // Центральный банк РФ: официальный сайт. URL: cbr.ru/publ/?prtid=god. ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов Центральный банк РФ: официальный сайт. URL: cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf. ↑

-

Предложения Российской Федерации к саммиту «Группы двадцати» в Лондоне (апрель 2009 года) / URL: http://www.politika.re5henie.info/article5/2009-03-16-104.5html. ↑

-

Там же. ↑

-

«Двадцатка» услышала Россию / URL: http://izve5tia.ru/new5/353499. ↑

-

Общие пересмотры квот должны производиться не реже одного раза каждые пять лет, в соответствии с Уставом МВФ. ↑

-

МВФК до конца года может подготовить свой вариант реформы МВФ / URL: https://ria.ru/ economy/20140412/1003594157.html. ↑

-

Пояснительная записка к проекту федерального закона «О принятии поправок к статьям соглашения Международного валютного фонда, одобренных резолюцией Совета управляющих Международного валютного фонда 15 декабря 2010 г. №66-2» / URL: http: //www. consultant.ru/cons/cgi/online.cgi?req=doc:base=PRJ:n=95003. ↑

-

Лавров: пересмотр квот в МВФ позволит странам БРИКС блокировать решения URL: https://www.aazeta.ru/business/news/2015/12/30/n_8077499.shtml. ↑

-

Тихомирова Е. В. Роль кредитных продуктов банков в обеспечении инвестиционного роста российской экономики // Деньги и кредит. 2013. №10. С. 34. ↑

-

Аганбегян А. Г. Инвестиции - основа ускоренного социально-экономического развития России // Деньги и кредит. 2012. №5. С. 14. ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов Центральный банк РФ: официальный сайт. URL: cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf. ↑

-

Симонов В. В. Государственная денежно-кредитная политика России в условиях системного кризиса мировой экономики / Вениамин Симонов, Дмитрий Комаров // Федерализм. - 2014. - № 4. - С. 85-94. ↑

- Косвенные налоги и их место в налоговой системе РФ

- Роль кредита в современной экономике (Сущность виды и функции кредита в экономике)

- Особенности формирования и использования финансовых ресурсов кредитных организаций

- Человеческий фактор в управлении организацией

- Автоматизация учетов расхода материалов на производство

- Эффективность менеджмента организации

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий)

- Возмещение морального вреда (Понятие и сущность морального вреда)

- Субъекты предпринимательского права

- Цели и задачи налогового учета

- Цели и задачи налогового учета

- Распределение и использование прибыли как источник экономического роста предприятий