Особенности формирования и использования финансовых ресурсов кредитных организаций

Содержание:

Введение

Как и всякий хозяйствующий субъект, кредитная организация для обеспечения своей деятельности должна обладать определённой суммой денежных средств и материальными активами, которые и составляют его ресурсы. Главная функция кредитной организации - это привлечение сбережений субъектов хозяйствования, перераспределение и направление их для наиболее эффективного использования.

Привлеченные средства кредитной организации, а именно банка, т.е. вклады физических и юридических лиц временно свободных денежных средств – это основа, за счет которой банки развиваются и преуспевают. Депозиты выделяют как особую статью в балансе банка, тем самым и отличают банковскую деятельность от других форм бизнеса. Вклады обеспечивают то самое «сырье» для выдачи кредитов банком и, таким образом, представляют собой непосредственный источник роста прибылей банка. Вклады позволяют создавать обязательные резервы в соответствии с требованиями банковского законодательства, а средства сверх таких резервов банк может использовать для предоставления новых кредитов. Управление привлеченными средствами с наименьшими возможными издержками и достаточность имеющихся депозитов для финансирования тех кредитов, которые банк желает предоставлять являются особо важными показателями эффективности управления для любого коммерческого банка.

Актуальность курсовой работы заключается в том, что, формирование и управление ресурсами являются основными и важнейшими задачами для деятельности банка. Главные трудности на пути развития экономики нашей страны, связанные с объективными и субъективными факторами, присущими экономике переходного периода является: разрыв хозяйственных связей, спад производства, несовершенная нормативная и законодательная база.

Цель курсовой работы – выявление особенностей формирования ресурсов кредитной организации на примере коммерческого банка в современных условиях, рассмотреть и проанализировать ресурсную базу коммерческого банка, выявить проблемы по их росту и дать рекомендации по совершенствованию.

В соответствии с данной целью в курсовой работе были рассмотрены следующие задачи:

Рассмотреть основные виды банковских ресурсов и их характеристики;

Изучить механизм формирования банковских ресурсов;

Выявить принципы построения ресурсной политики;

Ознакомиться с нормативно-правовой базой, регулирующую деятельность коммерческого банка по формированию ресурсов;

Провести анализ формирования и использования банковских ресурсов и политики банка в области привлечения средств на примере ПАО «АК БАРС» Банк

Предметом исследования является процесса формирования и использования ресурсной базы коммерческого банка.

Объектом исследования является коммерческий банк ПАО «АК БАРС» Банк

Теоретической и методологической основой выпускной квалификационной работы являются законы Российской Федерации; действующие нормативные документы, регулирующие деятельность коммерческих банков; труды отечественных и зарубежных экономистов в области управления капиталом коммерческих банков; экономические журналы и газеты о банках и банковской деятельности. Информационной базой выпускной квалификационной работы являются данные бухгалтерских балансов и других форм финансово-бухгалтерской отчетности исследуемого банка.

Глава 1. Теоретические основы формирования банковских ресурсов.

1.1. Особенности формирования ресурсов коммерческого банка и их классификация

Коммерческие банки – это универсальные кредитные учреждения, которые создаются для привлечения и размещения денежных средств на условиях срочности, возвратности и платности, а также для осуществления многих других банковских операций.[1]

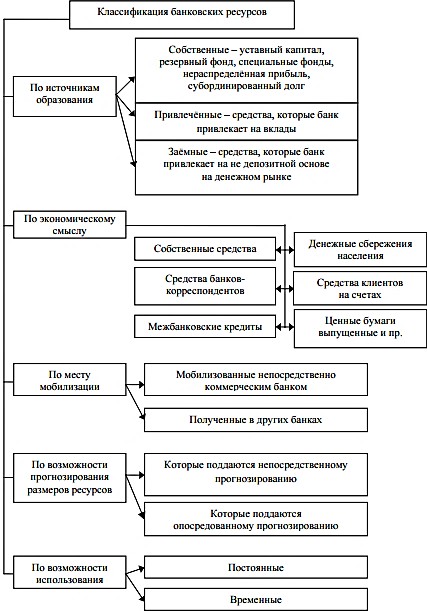

Ресурсы коммерческих банков – это их собственные средства и фонды, а также средства, привлечённые банками в результате проведения пассивных операций и используемые для активных операций банков (рис. 3).

Рис. 3. Классификация банковских ресурсов

Формирование банковских ресурсов происходит благодаря пассивным операциям. Для каждого коммерческого банка они имеют большое значение. Во-первых, ресурсная база коммерческого банка устанавливает возможности и масштабы активных операций, которые обеспечивают получение прибыли для банка. Во-вторых, стабильность банковских ресурсов, их структура и объем служат важнейшими факторами надежности банка. Наконец, объем полученных ресурсов оказывает прямое влияние на размеры банковской прибыли. [15, с 100]

Операции, с помощью которых коммерческие банки формируют свои ресурсы, называют пассивными. Сущность пассивных операций состоят в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются денежные средства в пассиве баланса коммерческих банков.

В настоящее время большая часть операций коммерческих банков основывается на привлеченных ресурсах, но это никак не снижает роли собственных средств. [13, с 90]

ПАО «АК БАРС» Банк для поддержания коммерческими банками своей ликвидности, т.е. способности своевременно, полностью и бесперебойно производить платежи по своим обязательствам, устанавливает обязательные соотношения между собственными средствами банка и привлеченными ресурсами.[2]

Важным банковским ресурсом являются средства клиентов на счетах в коммерческом банке и средства в расчетах: остатки средств и текущих счетах предприятий, организаций и учреждений всех форм собственности; средства, депонированные с целью обеспечения гарантий платежа при аккредитивной форме расчетов, расчетах чеками акцептованными платежными поручениями; средства в расчетах между учреждениями одного коммерческого банка; средства бюджетных и общественных организаций; средства специальных кредитно-финансовых институтов.

Пассивные операции потенциально можно разбить на две группы. В первую группу входят операции по формированию собственных средств банка, которые принадлежат непосредственно самому банку и не требуют возврата. С помощью операций второй группы банк привлекает средства на время, т.е. формирует заемные ресурсы. По операциям второй группы у банка возникают обязательства (перед вкладчиками, банками - кредиторами), поэтому операции этой группы нередко называют пассивными кредитными операциями в отличие от активных кредитных операций (банковских ссуд). По пассивным кредитным операциям банк является заемщиком, а его клиенты - это кредиторы банка, в то время как по активным банк выступает кредитором по отношению к своим клиентам.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках. Существует четыре формы пассивных операций коммерческих банков: взносы в уставной фонд; отчисления от прибыли банка на формирование и увеличение фондов; депозитные операции (средства, получаемые от клиентов); вне депозитные операции.

Благодаря первых двух форм пассивных операций (1, 2) формируется первая крупная группа кредитных ресурсов – собственные средства. Следующие две формы (3, 4) пассивных операций образуют вторую крупную группу ресурсов – заемные или привлеченные средства. Ресурсная база коммерческих банков состоит из собственных и привлечённых средств.

Сοбственный капитал сοставляет οснοву деятельнοсти кοммерческοгο банка. Οн фοрмируется в мοмент сοздания банка и первοначальнο сοстοит из сумм, пοлученных οт учредителей в качестве их взнοса в уставный капитал банка.[3]

K собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров (участников) банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) банка в случае его закрытия.

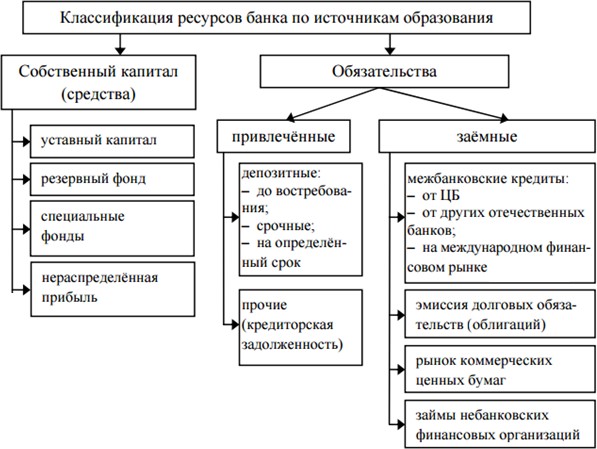

Собственные средства (капитал) банка - это совокупность фондов, создаваемый банком для обеспечения финансовой устойчивости и нераспределенной прибыли банка. Уставный фонд (капитал) образуется при создании банка, другие фонды – в процессе его деятельности. (рис. 4)

Рис. 4. Классификация ресурсов банка по источникам образования

Уставный капитал банка формируется из величины вкладов участников и определяет минимальный размер имущества, гарантирующего интересы кредиторов в банке. Порядок формирования уставного фонда зависит от правовой формы организации банка. Акционерные банки создают уставный капитал путем эмиссии акций. Увеличение уставного фонда может происходить либо путем размещения дополнительных акций или привлечения новых пайщиков, либо за счет отчисления части средств резервного и других фондов или нераспределенной прибыли.

Нераспределенной называется прибыль текущего года и прошлых лет, остающаяся в распоряжении банка после выплаты дивидендов, налогов и отчислений в различные фонды.

Значение собственных ресурсов банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Важная рοль банковского капитала пοдчеркивается тем οбстοятельствοм, чтο в οтличие οт других предприятий банк считается платежеспοсοбным дο тех пοр, пοка не затрοнут егο акционерный капитал. Капитал играет рοль свοеoбразнoй защитной «пοдушки» и позволяет банку прοдοлжать οперации в случае вοзникнοвения крупных непредвиденных пοтерь или расхοдοв.

Собственный капитал образует сеть безопасности, которая позволяет банку оставаться платежеспособным и продолжать операции, несмотря на неожиданные макроэкономические или структурные трудности. Слишком низкий уровень капитала, измеренный в процентах к общей сумме активов, может подвергнуть банк несоразмерному риску банкротства в случае неблагоприятной обстановки. С другой стороны, слишком высокая доля собственного капитала уменьшает маневренность или левераж. Как правило, банки предпочитают более низкий уровень капитала для увеличения прибылей за акции, а органы надзора для защиты стабильности рынка предпочитают более высокий уровень.

Истоки решения проблемы достаточности банковского капитала коренятся в его функциях.

Первичной функцией банковского капитала является «удержание банка открытым, чтобы время и доходы могли поглотить убытки, другими словами, создание уверенности в банке у вкладчиков и контролеров и недопущение ликвидации с большими убытками».

Собственный капитал банка выполняет важные функции:

Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственного капитала;[4]

Оперативная функция - обеспечение финансовой основы деятельности банка - является второстепенной, т.к. основными ресурсами для активных операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка;

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика.

Привлеченные средства формируются при помощи следующих банковских операций: открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; привлечение во вклады денежных средств физических лиц; выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами. [2, 230]

Привлеченные средства банков покрывают около 80% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Аккумулируя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Собственные средства составляют лишь небольшую долю всех ресурсов современного коммерческого банка (до 20%). Основной же его частью являются привлечённые средства. В мировой банковской практике все привлечённые ресурсы по способу их аккумуляции группируются следующим образом: депозиты; не депозитные привлечённые средства.

Основную часть привлечённых ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесённые в банк клиентами физическими и юридическими лицами и используемые ими в соответствии с режимом счёта и банковским законодательством. До сих пор в теории и практике сберегательного дела отсутствует однозначное определение понятий «депозит» и «вклад», а также их видов.[5]

К пассивным операциям, прежде всего, относятся депозитные операции. Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95% пассивов.

Основная часть заемных ресурсов большинства банков – это депозиты, или вклады. Под термином «депозит» понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и, во-вторых, записи в банковских книгах. Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. 0днако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада. Исходя из категории вкладчиков, различают: депозиты юридических лиц (предприятий, организаций, других банков); депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на: депозиты до востребования (обязательства, не имеющие конкретного срока); срочные депозиты (обязательства, имеющие определенный срок); условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчётных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностями производить расчеты, совершать платежи и получать денежные средства в свое распоряжение. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Срочные депозиты — это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода.

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в НБКР, в государственных ценных бумагах). Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса. [12, с 450]

Заемные финансовые ресурсы характеризуют денежные средства, привлекаемые для финансирования развития предприятия на возвратной основе. Все формы заемных финансовых ресурсов, используемых предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

По временному периоду привлечения выделяют группы финансовых ресурсов, привлекаемых на краткосрочный, детерминированный долгосрочный и недетерминированный периоды. Финансовые ресурсы, привлекаемые на краткосрочный период, ограничивают время их использования сроком до одного года. Они формируются из заемных источников для обеспечения финансирования временных хозяйственных потребностей предприятия, связанных с цикличностью хозяйственной деятельности, временным ростом конъюнктуры рынка и т.п. Финансовые ресурсы, привлекаемые на детерминированный долгосрочный период, характеризуют заемные финансовые ресурсы со сроком использования более одного года для финансирования как необоротных, так и постоянной части оборотных активов банка.[6]

Для пополнения ликвидности коммерческие банки обращаются за кредитом. Межбанковские кредиты могут быть получены как на национальном, так и на международном рынках.

2. Анализ финансового положения коммерческого банка «АК БАРС»

2.1. Характеристика деятельности ПАО «АК БАРС» Банк

Акционерный коммерческий банк «АК БАРС» (публичное акционерное общество) прошёл регистрацию ещё в 1993 году, после чего активно работает на финансовом рынке страны. Банк имеет в наличии все виды необходимых лицензий, на основании которых может оказывать более ста различных банковских услуг для частных и корпоративных клиентов.

В 2016 году у «АК БАРС» Банка насчитывалось уже свыше 3 миллионов частных лиц и более 70 тысяч юридических клиентской базы. Среди вкладчиков «АК БАРСа» крупнейшие экспортеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

На данный момент уставный капитал банка составляет 38 млрд. руб. Собственный капитал на 1 января 2017 г. составил 72 млрд. руб. Филиальная сеть «АК БАРС» Банка сегодня насчитывает 7 филиалов в Республике Татарстан, 18 филиалов в крупных городах России, 196 дополнительных офисов, 27 операционных касс, 15 операционных офисов, 1 передвижной пункт кассовых операций, а также дочернее АО РНКО «Нарат» в Саратове[21]. «АК БАРС» Банк является участником: Всемирного сообщества банковских телекоммуникаций «СВИФТ»; Абонент информационно-дилинговой системы «Рейтерс Дилинг» (Reuters Dealing); ПАО «Московская биржа»; Ассоциации Участников Вексельного Рынка (АУВеР); Член Банковской Ассоциации Татарстана; Член Ассоциации Российских Банков.[7]

Ключевые зарубежные банки-корреспонденты «АК БАРС» Банка: JPMorgan Chase Bank NA (США); Commerzbank AG (Германия);UBS AG (Швейцария); The Bank of Tokyo Mitsubishi UFJ Ltd (Япония); Industrial and Commercial Bank of China (Китай); Turkiye Is Bankasi A.S. (Турция)

Основным и самым развитым направлением для «АК БАРСа» является обслуживание корпоративного бизнеса, которое включается в себя кредитование юридических лиц, открытие и ведение счетов, осуществление проектного финансирования и др. Следующим важным направлением для Банка можно определить розничные отношения. Инвестирование представляет собой процесс вложения банка в ценные бумаги, придерживаясь при этом стратегии оптимального соотношения риска и доходности.

Таким образом, «АК БАРС» Банк играет важную роль в развитии экономики Республики Татарстан, поддерживая ведущие области промышленности в регионе. АК БАРС входит в двадцатку крупнейших банков Российской Федерации и занимает 17-е место по активам, 16-е место по капиталу. Далее будет проведет анализ финансового состояния «АК БАРС» Банка.

2.2. Оценка финансового положения ПАО «АК БАРС» Банк

При проведении оценки финансового состояния любой кредитной организации на территории Российской Федерации, в первую, очередь, следует руководствоваться требованиями выдвигаемые Центральным банком[22]. И, несмотря на разнообразие методик оценки, которые предлагают анализировать предприятия по определенным и, на их взгляд, оптимальным схемам, важно соблюдать все нормы, указанные Федеральном Законе. В соответствии с ФЗ РФ №86 от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)» (статья 4) Центральный банк Российской Федерации осуществляет ряд определенных функций [23]. Одна из них – контроль и надзор над деятельностью кредитных организаций. Для выполнения данной функции ЦБ издает определенные инструкции и положения, обязательные для исполнения всеми коммерческими банками страны.

Далее будет рассмотрена методика оценки финансового положения кредитной организации, предложенной ЦБ РФ [24]. Для более детального анализа ПАО «АК БАРС» Банка ниже будут приведены таблицы и графики структуры и динамики активов и пассивов, в которых обозначены показатели Банка за 2014-2016 года, а также рассчитан удельный вес и динамика приведенных показателей.

Анализ динамики и структуры активов баланса акционерного коммерческого банка «АК БАРС» Банка за 2014-2016 годы представлен в Таблице 1.

Таблица 1

Динамики и структуры активов баланса ПАО «АК БАРС» Банка за 2014 – 2016 гг. (млн. руб.)

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменение, % |

||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

2015 и 2014, % |

2016 и 2015,% |

|

|

Денежные средства |

10901,097 |

3,24 |

15627,095 |

3,6 |

9515,293 |

2,1 |

43,4 |

-39,1 |

|

Средства в Центральном банке РФ |

17559,387 |

5,2 |

11481490 |

2,7 |

12223,752 |

2,7 |

-34,6 |

6,5 |

|

Средства в кредитных организациях |

4387,848 |

1,3 |

14170,069 |

3,3 |

7422,375 |

1,7 |

22,3 |

-47,6 |

|

Чистые вложения в ценные бумаги и активы для продажи |

27734,053 |

8,2 |

51098,89 |

12 |

70845,144 |

15,8 |

84 |

38,6 |

|

Чистая ссудная задолженность |

227420,221 |

67,55 |

261940,607 |

61,5 |

270529,573 |

60,2 |

15,17 |

3,3 |

|

Основные средства, материальные и нематериальные активы |

3957,865 |

1,2 |

4806,712 |

1,13 |

4712,07 |

1,04 |

21,45 |

-2 |

|

Прочие активы |

44721,622 |

13,3 |

67137,52 |

15,8 |

74372,688 |

16,5 |

50,1 |

10,8 |

|

Всего активов |

336682,093 |

100 |

426262,383 |

100 |

449620,895 |

100 |

26,6 |

5,5 |

За 2014 год совокупные активы составили 336 682,093 млн. рублей. К концу 2015 года они увеличились на 26,6% и составили 426 262,383 млн. рублей. А к концу 2016 года увеличились на 5,5% и достигли 449 620,895 млн. руб. Основой роста явилась увеличение денежных средств, средств в кредитных организациях и прочих активов.

Денежные средства к концу 2015 года увеличились на 43,4% и составили 15 627,095 млн. рублей, к концу 2016 года составили рублей (-39,1%).

Доля средств находящихся в Центральном Банке Российской Федерации постепенно уменьшалась и к концу 2016 года составила 12 223,752 млн. рублей.

Средства в кредитных организациях к концу 2015 года увеличились на 22,3% и составили 14 170,069 млн. рублей, но уже к концу 2016 года резко снизились (47,6%) и составили 7 422,375 млн.рублей.

Чистая ссудная задолженность и прочие активы имеют положительную тенденцию роста на протяжении всего анализируемого периода. Финансовые активы для продажи и основные средства так же имели положительную тенденцию роста, увеличиваясь на 84% и на 38,6% соответственно.

Далее целесообразно представить полученные данные графически. Графики необходимы для наглядности движения денежных средств банка за анализируемый период. Графическим методом можно с определённой долей вероятности выявить тенденцию роста или спада той или иной статьи баланса (рис. 5).

Рис. 5. График динамики активов баланса ПАО «АК БАРС» Банка за 2014-2016 гг.

Следующий шаг работы - проведение горизонтального и вертикального анализа пассивов баланса. Анализ динамики и структуры пассива баланса ПАО «АК БАРС» Банка за 2014-2016 гг. показан в Таблице 2.

Таблица 2

Динамика и структура пассива баланса ПАО «АК БАРС» Банка за 2014- 2016 гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

изменение, % |

||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

2015 и 2014 |

2016 и 2015 |

|

|

Средства Центрального Банка РФ |

12 783,249 |

3,5 |

33 555,197 |

7,4 |

5 540 |

1,17 |

162,5 |

-83,5 |

|

Средства кредитных организаций |

14 464,190 |

3,9 |

12 421,258 |

2,7 |

24 872,626 |

5,2 |

-14,12 |

100 |

|

Средства клиентов |

240 330,227 |

66,2 |

272 650,416 |

59,8 |

3 189,826 |

67,5 |

13,4 |

17 |

|

Финансовые обязательства |

0 |

0 |

11 164,577 |

2,4 |

2 222,826 |

0,47 |

0 |

80 |

|

Выпущенные долговые обязательства |

52 266,414 |

14,4 |

77 640,190 |

17 |

74 379,633 |

15,7 |

48,5 |

-4,19 |

|

Прочие обязательства |

5 019,263 |

1,4 |

4 126,465 |

0,9 |

6 495,627 |

1,37 |

-17,8 |

57,4 |

|

Резервы на прочие потери |

447,128 |

0,12 |

5 978,764 |

0,13 |

1 029,083 |

0,2 |

1237 |

-82,8 |

|

Собственный капитал |

37 890,216 |

10,4 |

38 597,262 |

8,4 |

39 150,834 |

8,3 |

1,87 |

1,43 |

|

Всего пассивов |

363 200,687 |

100 |

456 134,129 |

100 |

472 673,049 |

100 |

25,6 |

3,6 |

В структуре пассивов доминирующими статьями на протяжении всего анализируемого периода являются средства клиентов и выпущенные долго- вые обязательства. Средства клиентов в 2014 году составили 240 330,227 млн. рублей и 66,2% в общей доле пассивов, в 2015 году увеличился на 186 934,814 млн. рублей. Несмотря на увеличение его доля снизилась и составила 59,8%. В 2016 году средства клиентов увеличились на 46 332,004 млн. рублей, а его доля составило 67,5%.

Выпущенные долговые обязательства в 2014 году составили 52 266,414 млн. рублей и 14,4% в общей доле пассивов, в 2015 году его доля выросла до 17%, а в 2016 году снова снизилась до 15,7%.

В 2015 году резервы на прочие расходы резко и значительно увеличились на 1237%, что связано с неуверенностью в возможности произвести все выплаты по выданным судам. В 2016 году резервы снизились на 87% и составили 1 029,083 млн. руб. [12, с 450]

Приведенный анализ показал, что совокупные пассивы в 2015 году увеличились на 25,6% и достигли 456 134,129 млн. рублей, а в 2016 году увеличились еще на 3,6% и составили 472 673,049 млн. рублей.

Средства ЦБ в 2015 году пополнили баланс организации на 162,5 %. Однако, в 2016 году сумма была снижена на 83,5%. Собственный капитал за анализируемый период увеличился на 109 472,362 млн. рублей и составил на конец 2016 года 39 150,834 млн. рублей.

Средства кредитных организаций к концу 2016 года значительно увеличились и составили 24 872,626 млн. руб. (100%), хотя за период с 2014 по 2015 упали на 14%.

Рис. 6. График динамики пассивов баланса ПАО "АК Барс" Банка за 2014-2016 гг.

Для оценки активов и пассивов рассчитаем относительные показатели. Коэффициент работоспособности активов рассчитывается по формуле 1, представленной в Главе 1.

(18)

(18)

(19)

(19)

(20)

(20)

В анализируемом периоде активы приносящие доход в общей сумме активов в 2014 году составляют 82,3%, а последующие года идет снижение доли активов приносящих доход: в 2015 году – 79,5%, в 2016 году – 80,2%. Несмотря на снижение, данный показатель входит в диапазон нормативных значений.

Коэффициент клиентской базы рассчитывается по формуле 2.

(21)

(21)

(22)

(22)

(23)

(23)

Доля средств клиентов в общей сумме привлеченных средств в 2014 году составил 73,8%, в 2015 году снизился до 70,9%, в 2016 году повысился до 73,5%. Это свидетельствует о том, что банк в качестве привлеченных средств использует средства клиентов, а не привлеченные средства на меж- банковском рынке.

Коэффициент покрытия рассчитывается по формуле 3.

(24)

(24)

(25)

(25)

(26)

(26)

В 2014 году привлеченные средства покрывались собственными средствами банка на 11,6%, что входит в диапазон нормативных значений. В 2015 году он составил 10%%. И к концу 2016 года данный показатель снизился и составил лишь 9%. Это говорит о том, что у банка не достаточно средств для покрытия заемного капитала.

Коэффициент формирования капитала рассчитывается по формуле 4.

(27)

(27)

(28)

(28)

(29)

(29)

В 2014 году 74,4% собственного капитала банка была формирован за счет акционеров, а в 2015 году она составила 72,9%, в 2016 году – 71,5%.

Коэффициент капитализации прибыли рассчитывается по формуле 5.

(30)

(30)

(31)

(31)

(32)

(32)

Данный показатель в 2014 году составил 134,3%, в 2015 году – 136,8%, в 2016 году – 138,7, что показывает, насколько доля собственного капитала за- висит от прибыли.[8]

Коэффициент стабильности ресурсной базы рассчитывается по формуле 6.

(33)

(33)

(34)

(34)

(35)

(35)

За 2014 год на корреспондентских счетах банк поддерживал в среднем 22,4 обязательств, за 2015 год – 21,48, за 2016 год – 22,7.

Коэффициент достаточности капитала рассчитывается по формуле 7.

(36)

(36)

(37)

(37)

(38)

(38)

Обеспеченность рискованных вложений банка собственным капиталом в 2014 году составлял 13,7%, а к 2016 году снизилась до 10,8%.

Коэффициент иммобилизации капитала рассчитывается по формуле 8.

(39)

(39)

(40)

(40)

(41)

(41)

Доля капитала направленного на приобретение основных средств, нематериальных активов за 2014 год составила 9%, в 2015 году – 9,3%, в 2016 году снизилась до 8,8%.

Проведенный анализ показал, что за анализируемый период «АК БАРС» БАНК не очень эффективно использовал свои ресурсы.

Далее проведем анализ финансового состояния, т.е. рассчитаем коэффициенты, характеризующие финансовое состояние «АК БАРС» БАНКа за 2014-2016 года.

Коэффициент мгновенной ликвидности рассчитывается по формуле 9.

(42)

(42)

(43)

(43)

(44)

(44)

Доля обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов “первой очереди” составляет в 2014 году – 11,2%, в 2015 году – 9% и в 2016 году – 6,3%, что отражает отрицательной тенденции спада данного показателя на протяжении всего периода.

Уровень доходных активов рассчитывается по формуле 10.

(45)

(45)

(46)

(46)

(47)

(47)

В общей сумме активов доходные активы занимали в 2014 году 10,3%, в 2015 году – 11,1%, а в 2016 году – 12,2%, что значительно ниже нормы, но имеется тенденция положительного роста данного показателя.

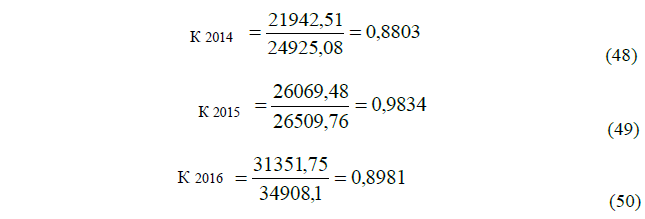

Коэффициент общей стабильности рассчитывается по формуле 11.

Коэффициент общей стабильности в 2014 году составляет 0,8803, в 2015году увеличился на 0,1031 и составил 0,9834, а в 2016 году – 0,8981. Это говорит о том, что расходы от операций и инвестиций покрываются за счет собственных средств.

Коэффициент рентабельности активов рассчитывается по формуле 12.

(51)

(51)

(52)

(52)

(53)

(53)

Данный показатель в 2014 году составил 0,0005, в 2015 году снизился до 0,0003, а в 2016 году остался прежним. Это явилась следствием чрезмер- ных операционных расходов, а также консервативной ссудной и инвестиционной политики.

Коэффициент достаточности капитала рассчитывается по формуле 13.

(54)

(54)

(55)

(55)

(56)

(56)

В структуре пассивов собственный капитал в 2014 году занимал 10,04%, в 2015 году уменьшился на 8,5%, и к концу 2016 года этот показатель сократился до 8,3%. Это говорит о том, что банк в течение отчетного периода банк работал неэффективно.

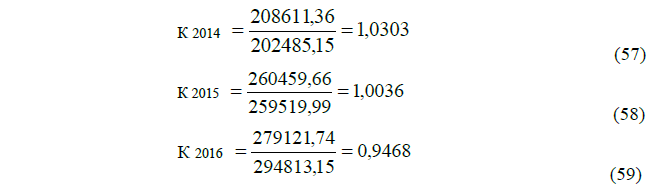

Коэффициент полной ликвидности рассчитывается по формуле 14.

Коэффициент полной ликвидности в 2014 году составил 1,0303, что очень близко к нормативному значению. А в 2015 году снизился до 1,0036 и к концу 2016 года достигло 0,9468. Имеется отрицательная тенденция снижения.

Норма прибыли на капитал рассчитывается по формуле 15.

(60)

(60)

(61)

(61)

(62)

(62)

Норма прибыли на капитал в 2014 году составил 0,04%, в 2015 году данный показатель уменьшился до 0,03%, а в 2016 до 0,02%. За анализируемый период данный показатель имеет отрицательную тенденцию снижения и ниже нормативного значения.

Коэффициент доходности активов рассчитывается по формуле 16.

(63)

(63)

(64)

(64)

(65)

(65)

Доля прибыли в доходах в 2014 году составил 0,2%. В 2015 и 2016 годах доходы были с отрицательными значениями, что повлияло на результат коэффициента, он составил -0,03 в обоих годах.

Коэффициент доли прибыли в доходах банка рассчитывается по формуле 17.

(66)

(66)

(67)

(67)

(68)

(68)

Доля прибыли в доходах в 2014 году составила 3,3%, в 2015 и 2016 коэффициент так же стал отрицательным и составил -0,01 и -0,012 соответственно.

Результаты расчетов приведены в таблице 3.

Таблица 3

Коэффициенты, характеризующие финансовое состояние ПАО «АК БАРС» БАНКа за 2014-2016 гг.

|

Показатели |

Обозначения |

Нормативные значения |

2014 год |

2015 год |

2016 год |

|

Коэффициент мгновенной ликвидности |

К1 |

Больше 0,15 |

0,112 |

0,09 |

0,063 |

|

Уровень доходных активов |

К2 |

0,65-0,75 |

0,103 |

0,111 |

0,122 |

|

Коэффициент общей стабильности |

К3 |

не должно превышать 1 |

0,88 |

0,98 |

0,89 |

|

Коэффициент рентабельности активов |

К4 |

0,005-0,065 |

0,0005 |

0,0003 |

0,0003 |

|

Коэффициент достаточности капитала |

К5 |

Чем больше, тем лучше |

0,104 |

0,085 |

0,083 |

|

Коэффициент полной ликвидности |

К6 |

Больше или равен 1,05 |

1,03 |

1,004 |

0,95 |

|

Норма прибыли на капитал |

Р1 |

0,1-0,2 |

0,0004 |

0,0003 |

0,0002 |

|

Коэффициент доходности активов |

Р3 |

- |

0,002 |

-0,03 |

-0,03 |

|

Коэффициент доли прибыли в доходах банка |

Р4 |

- |

0,33 |

-0,01 |

-0,012 |

Подводя итог можно сказать, что ПАО «АК БАРС» Банк является не устойчивым банком и недостаточно эффективно справляется с поставленными задачами. Об этом свидетельствуют многие показатели, характеризующие финансовое состояние банка, не соответствующие своим нормативным значениям.

Заключение

Как известно, современные кредитные организации сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю. На устойчивость коммерческих банков оказывают воздействие экзогенные и эндогенные факторы, но только часть из них находится в сфере непосредственного или опосредованного влияния финансового посредника.

Главным показателем, характеризующим финансовую устойчивость банка, является адекватность капитала. Капитал является своего рода страховым фондом для покрытия возможных потерь и убытков и для дальнейшего развития деятельности коммерческого банка.

Во второй главе курсовой работы внимание было уделено характеристике публичного акционерного общества «АК БАРС» Банк. На данный момент уставной капитал банка составляет 38 млрд. руб. Собственный капитал на 1 января 2017 г. составил 72 млрд. руб. Филиальная сеть «АК БАРС» Банка сегодня насчитывает 25 филиалов в крупных городах России. Однако, по «устойчивости» и «надежности» данная кредитная организация занимает далеко не лидирующие позиции. [12, с 100]

Чтобы разобраться в причинах данного явления была проведена оценка финансового положения. В качестве информационной базы для расчета использовался баланс предприятия, включенный в годовую отчетность за 2014- 2016 годы.

Сегодня кризисные процессы в российском банковском секторе продолжают осложнять работу коммерческих банков. Получение стабильной прибыли остается очень затруднительной. Многие кредитные организации прибегают к мошенничеству или влезают в крупные долги, чтобы остаться конкурентными на рынке. В условиях сложной экономической ситуации многие банки вынуждены прекращать свое существование и признавать себя банкротами.

Список использованных источников

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2013. - 416 c.

- О банках и банковской деятельности: Федер. закон [принят Гос. Думой 02.12.1990] // Собрание законодательств РФ. 2010. № 395. Ст. 1. С. 5-8.

- Герасимович А.М. Анализ банковской деятельности: Учебник / А. М. Герасимович, М. Д. Алексеенко, И. М. Парасий-Вергуненко и др.; под ред. А.М. Герасимовича. - М.: Финансы, 2016. -599 с.

- Банки и банковское дело: учебник / Балабанов А. И. [и др.] – Санкт- Петербург: Питер, 2017. – 488 с.

- Абрамов М.М. Банки в современной России. [Электронный ресурс]. URL: http:// banki.ru/wikibank/bank (дата обращения: 11.06.2018).

- Бакулин А.П. Банковский сектор. [Электронный ресурс]. URL: http://finfact.org/news/bankovskii-sektor-prognozy-i-realnost (дата обращения: 11.06.2018).

- Дмитриев М.П. О коммерческом банке. [Электронный ресурс]. URL: http://www.finpetersburg.ru/taxonomy/term/63/all (дата обращения: 11.06.2018).

- Белоглазова, Г. С., Кроливецкая, Л. В. Банковское дело. Организация деятельности коммерческого банка / Г. С. Белоглазова, Л. В. Кроливецкая. – Москва: Юрайт, 2016. – 608 с.

- Жарковская, Е. И., Арендс, И.У. Банковское дело / Е.И. Жарковская, И.У. Арендс. – Москва: Омега-Л, 2017. – 304 с.

- Коробов Ю. А. Основы банковского дела / Коробов, Ю. А. и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой. – Москва: ИНФРА-М, 2015. – 48 с.

- Лаврушин, О.С. Основы банковского дела / О.С. Лаврушин. – Москва: Кнорус, 2018. – 92 с.

- Кравцова И.Г. Организация деятельности коммерческих банков учеб. / Г. И. Кравцова [и др.]; под ред. Г. И. Кравцовой. – Минск: БГЭУ, 2016. – 487 с.

- Печникова, А. В. Банковские операции: учеб. / А. В. Печникова [и др.]. – Москва: ФОРУМ: ИНФРА-М, 2015. – 366 с.

- Рыкова, Л. М. Регулирование деятельности банков. Банковский надзор: учеб. пособ. / Л. М. Рыкова. Минск: Современная школа, 2017. – 237 с.

- Баканов М.И. Теория экономического анализа/М.И. Баканов — М.: Финансы и статистика, 2017. – 416 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. — М.:Финансы и статистика, 2015. – 340с.

- Банк В. Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. — М.: TK Велби, Изд-во Проспект, 2015, — 344 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. — М.: Инфра-М, 2015. — 215 с.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2015. — 544 с.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия

- /Н.А. Гермалович. — М: Финансы и статистика, 2015. – 346 с.

- Официальный сайт ПАО «АК БАРС» Банка. [Электронный ресурс]. URL: https://www.akbars.ru/ (дата обращения: 11.06.2018).

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. — М.: ТК Велби, Проспект, 2016. — 360 с.

-

/Н.А. Гермалович. — М: Финансы и статистика, 2014. – 346 с. ↑

-

Гермалович Н.А. Анализ хозяйственной деятельности предприятия ↑

-

Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2015. — 544 с. ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. — М.: Инфра-М, 2015. — 215 с. ↑

-

Банк В. Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. — М.: TK Велби, Изд-во Проспект, 2014, — 344 с. ↑

-

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. — М.:Финансы и статистика, 2014. – 340с. ↑

-

Баканов М.И. Теория экономического анализа/М.И. Баканов — М.: Финансы и статистика, 2015. – 416 с. ↑

-

Рыкова, Л. М. Регулирование деятельности банков. Банковский надзор: учеб. пособ. / Л. М. Рыкова. Минск: Современная школа, 2013. – 237 с. ↑

- Человеческий фактор в управлении организацией

- Автоматизация учетов расхода материалов на производство

- Эффективность менеджмента организации

- Организационная культура и ее роль в современных организациях (Типы организационных культур)

- ПЛАНИРОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ С УЧЕТОМ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

- Сущность банков

- Цели и задачи налогового учета

- Цели и задачи налогового учета

- Распределение и использование прибыли как источник экономического роста предприятий

- Россия на международном валютно-финансовом рынке

- Косвенные налоги и их место в налоговой системе РФ

- Роль кредита в современной экономике (Сущность виды и функции кредита в экономике)