Аудиторская деятельность как вид предпринимательства: общая характеристика (Правовое регулирование аудиторской деятельности РФ)

Содержание:

Введение

В настоящее время в России планомерно осуществляется переход на международные стандарты аудита. Федеральным законом от 01.12.2014 № 403ФЗ внесены соответствующие изменения в ч. 1 ст. 7 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»[1]. Данные изменения вступили в силу с 2 декабря 2014 г.

Согласно этим изменениям «аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов.

На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации».

Актуальность выбранной для исследования темы определяется важностью вопросов, связанных с проводимыми в России реформами в области аудита, которые должны быть учтены в практической деятельности аудиторских фирм.

Объектом исследования выбрана аудиторская деятельность.

Предметом исследования является аудиторская деятельность в период реформ.

Целью настоящей работы выступает исследование проблем, связанных с организацией аудита на современном этапе, а также в выработке предложений по учету изменений федерального законодательства, в работе аудиторских фирм.

Исходя из поставленной цели, были определены следующие основные задачи выпускной работы:

- Рассмотреть понятие аудита;

- Проанализировать контроль качества аудиторских организаций;

- Определить аудиторские стандарты, их назначения и виды;

- Рассмотреть применение Международных стандартов аудита в России.

Научно-методическая основа работы – законодательные и нормативные акты, труды ученых-правоведов, учебная литература, публикации в периодических изданиях.

Глава 1. Общие положения об аудиторской деятельности

1.1. Понятие и цели аудита

Основным правовым актом, регулирующим аудиторскую деятельность в России, выступает Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее Закон об аудиторской деятельности). Понятие «аудиторская деятельность» закреплено в ч. 2 ст. 1 Федерального закона «Об аудиторской деятельности».

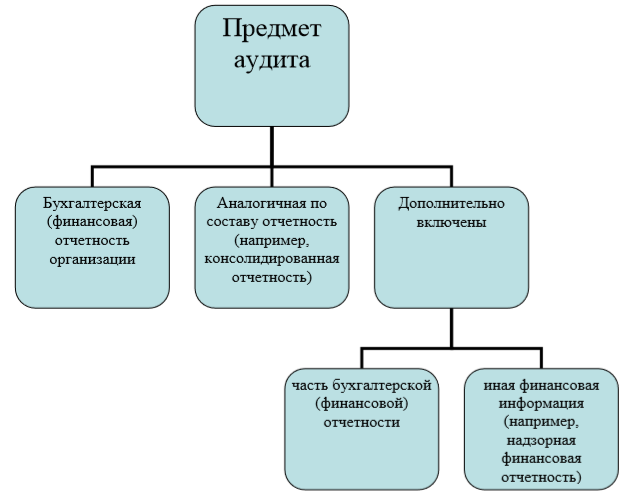

Предмет аудита представлен на рисунке 1. Отметим, что он расширен внесенными в Закон изменениями.

Рисунок 1. Предмет аудита

Таким образом, проверка надзорной финансовой отчетности является аудитом.

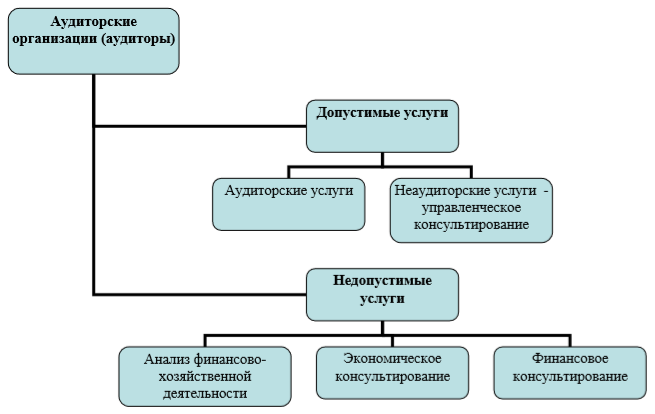

Аудиторские фирмы, наряду с аудитом отчетности, также достаточно часто предоставляют широкий перечень дополнительных консультационных услуг[2]. Однако аудиторская фирма является субъектом финансового контроля. Основными видами контроля выделяют предварительный, текущий, последующий и документальный контроль[3].

С целью разграничения состава услуг, которые может оказывать аудиторская фирма, определены допустимые и недопустимые аудиторские услуги, показаны на рисунке 2.

Рисунок 2. Аудиторские и неаудиторские услуги

В развитии антикоррупционного законодательства (антикоррупционная экспертиза принимаемых правовых актов, ужесточение уголовной ответственности, запрет на открытие счетов за рубежом для должностных лиц и пр.), в Закон об аудиторской деятельности введена норма, согласно которой если при оказании аудиторских услуг аудиторской организации становятся известными случаи коррупционных правонарушений (риски данных нарушений), аудиторская организация обязана информировать об этом учредителей (участников) аудируемого лица или их представителей либо его руководителя. Аудиторская организация самостоятельно определяет 1) то лицо, которому она направляет соответствующую информацию, и 2) объем и форму этой информации. При этом адресат указанной информации зависит от характера выявленной ситуации[4].

2.2 Контроль качества аудиторских организаций

На современном этапе развития аудиторской деятельности в России вступление в силу новых редакций Федеральных законов «Об аудиторской деятельности» и «О бухгалтерском учете» усугубило многие проблемы, в частности, по обеспечению качества аудита и внутреннему контролю в аудиторских организациях[5].

Ужесточение профессиональных требований к аудиторской деятельности, повышение требований к контролю качества деятельности аудиторских организаций усилили внимание к этой проблеме. В связи с этим проблема обеспечения и контроля качества аудита в российских аудиторских организациях очень актуальна. Сложность ее решения в современных условиях заключается в специфике деятельности по оказанию аудиторских услуг: с одной стороны – это предпринимательская коммерческая деятельность, с другой – независимый финансовый контроль. Поэтому в деятельности аудиторских организаций всегда существует проблема баланса между прибылью организации и добросовестностью осуществления деятельности. Ведь мотивация предпринимателя на получение прибыли всегда выше и включение дополнительных функций в деятельность организации также не способствует росту прибыли, а российские нормативные акты требуют организовать внутренний контроль качества работы в аудиторских организациях[6].

Но в большинстве российских аудиторских организаций эти требования не выполняются в силу того, что нет понимания, как это можно сделать экономически эффективно, не перегружая аудиторов[7].

Контроль качества работы аудиторских организаций посвящены следующие стандарты: ФПСАД № 34 «Контроль качества услуг в аудиторских организациях» и Международный стандарт ISQC 1 «Quality control for firms that perform audits and reviews of financial statements, and other assurance and related services engagements», которые устанавливают требования к системам контроля качества работы аудиторских организаций и индивидуальных аудиторов при осуществлении аудиторской деятельности, а ФПСАД № 7 «Контроль качества выполнения заданий по аудиту» и ISA 220 «Quality control for an audit of financial statements» устанавливают дополнительные требования к контролю качества при выполнении заданий по аудиту. Цели и область применения Стандартов ISQC 1 и ФПСАД N 34. Цели и область применения Стандартов ISQC 1 и ФПСАД № 34, сформулированные в § § 1 - 11 Международного стандарта ISQC 1 и в п. п. 1 - 4 ФПСАД № 34, в основном совпадают.

Можно прокомментировать лишь следующие различия:

- понятия «дата отчета» и «документация по заданию», определенные в Стандарте ISQC 1, определены не в ФПСАД № 34, а в других федеральных стандартах аудиторской деятельности (в частности, понятие «документация по заданию» - в ФПСАД № 2 «Документирование аудита»);

- следующие понятия эквивалентны: «партнер по заданию» и «руководитель задания», «контролер качества задания» и «лицо, проводящее проверку качества выполнения задания», «команда по выполнению задания» и «аудиторская группа», «партнер» и «руководство аудиторской организации», «персонал» и «работники аудиторской организации», «стороннее лицо надлежащей квалификации» и «стороннее компетентное лицо», «сотрудники» и «специалисты аудиторской организации». При этом, как следует из определений понятий «сотрудники (staff)» и «специалисты аудиторской организации», как Международный стандарт ISQC 1, так и ФПСАД № 34 к сотрудникам (специалистам) аудиторской фирмы относят как аудиторов, имеющих квалификационный аттестат (сертификат) аудитора, так и других специалистов, принимающих участие в выполнении заданий по аудиту и иных заданий, являющихся предметом регулирования Стандартов ISQC 1 и ФПСАД № 34;[8]

- понятие «общественно значимый хозяйствующий субъект» включает более широкую группу лиц по сравнению с понятием «лицо, включенное в листинг» (ISQC 1) в части финансовых организаций, работающих со средствами физических и юридических лиц; - понятия «профессиональные стандарты» и «соответствующие этические требования», определенные в Стандарте ISQC 1, в Стандарте ФПСАД № 34 вообще не определены, однако далее в контексте ФПСАД № 34 никаких разночтений со Стандартом ISQC 1 не возникает.

Общие требования к контролю качества. Общие требования к контролю качества приведены в § § 13 - 17 Стандарта ISQC 1 и п. п. 6, 7 ФПСАД № 34, которые по своему содержанию эквиваленты с учетом того, что понятие «политика», используемое в тексте Стандарта ISQC 1, в Стандарте ФПСАД № 34 соответствует понятию «принципы»[9].

Так, Стандарты устанавливают, что система контроля качества услуг аудиторской организации должна определить принципы и процедуры в отношении каждого из следующих элементов:

- обязанностей руководства аудиторской организации по обеспечению качества услуг, оказываемых аудиторской организацией;

- этических требований;

- принятия на обслуживание нового клиента и продолжения сотрудничества;

- кадровой работы;

- выполнения задания;

- мониторинга.

При этом принципы и процедуры контроля качества услуг должны быть документально оформлены и доведены до сведения работников аудиторской организации.

При решении вопроса о принятии на обслуживание нового клиента или продолжении сотрудничества с уже существующим клиентом, а также при заключении договора на выполнение конкретного задания аудиторская организация должна получить всю необходимую в данных обстоятельствах информацию. В случае выявления новых фактов и обстоятельств, которые могли бы оказать влияние на решение о принятии клиента на обслуживание или о продолжении сотрудничества с уже существующим клиентом, аудиторская организация должна задокументировать способ разрешения возникающих проблем. Человеческие ресурсы. Несмотря на различные наименования разделов (в ФПСАД № 34 он называется «Кадровая работа»), по своему содержанию в этой части сравниваемые стандарты практически не отличаются и основываются на следующих основных положениях.

Принципы и процедуры, установленные аудиторской организацией, должны охватывать следующие элементы кадровой работы:

- наем работников; - оценку результатов выполнения работы;

- профессиональные навыки работников;

- профессиональную компетентность;

- профессиональное развитие;

- повышение в должности;

- оплату труда;

- оценку нужд и потребностей работников.

Единственное различие - это наличие в Международном стандарте ISQC 1 специальных положений, применимых для малых и средних аудиторских фирм: небольшие аудиторские фирмы могут использовать менее формализованные методы оценивания эффективности работы своих сотрудников (§ A30). Общие принципы и процедуры систем контроля качества, относящиеся к выполнению заданий.

Принципы (политики в Международном стандарте ISQC 1) и процедуры, обеспечивающие разумную уверенность в том, что задания выполняются в соответствии с профессиональными стандартами и требованиями законодательных и нормативных актов, во всех существенных аспектах являются практически одинаковыми в обоих стандартах (см. § § 32 - 33, A32 - A35 Стандарта ISQC 1, п. п. 42 - 44 ФПСАД № 34). Нет никаких существенных различий и в требованиях к контролю и надзору за работой членов аудиторских групп со стороны руководителей заданий (§ § 35 - 37, A41 - A44 Стандарта ISQC 1 и п. п. 45 - 46 ФПСАД № 34). Консультирование. В части привлечения сторонних компетентных лиц для целей консультирования Международным стандартом ISQC 1 допускается более широкий круг лиц по сравнению с нормами ФПСАД N 34.

Если ФПСАД № 34 прямо указывает, что для целей консультирования могут привлекаться другие аудиторские организации, профессиональные аудиторские объединения и регулирующие органы, а также иные организации, которые оказывают соответствующие услуги в области контроля качества аудиторских и сопутствующих аудиту услуг, то Международный стандарт ISQC 1 в качестве третьего варианта допускает привлечение «коммерческих организаций, оказывающих соответствующие услуги в области контроля качества».

В таком виде Международным стандартом ISQC 1 предоставляются большие возможности для небольших аудиторских фирм, особенно при проведении обзорных проверок качества выполнения заданий. Обзорные проверки и мониторинг. В отношении критериев отбора заданий для проведения обзорных проверок, а также установленных принципов и процедур проведения обзорных проверок требования ISQC 1 и ФПСАД № 34 принципиальных и существенных различий не содержат (с учетом ранее отмеченной неполной аналогии понятий «лицо, включенное в листинг» и «общественно значимый хозяйствующий субъект»). То же самое относится и к принципам и процедурам мониторинга.

Документирование выполнения заданий. Общие принципы документирования в системах контроля качества работы аудиторских организаций, сформулированные в § § 57 - 59 ISQC 1 и в п. п. 90 - 92 ФПСАД № 34, в основном не различаются, хотя в § § A73 - A74 Стандарта ISQC 1 эти принципы получили определенную детализацию.

Главное различие подходов двух Стандартов касается оговорки, приведенной в § A75 ISQC 1, которая позволяет малым аудиторским фирмам применять при документировании выполненных заданий менее формализованные способы, в частности, такие как рукописные записи и контрольные листы. Контроль качества при выполнении заданий по аудиту Вторая пара стандартов - Международный стандарт ISA 220 «Quality control for an audit of financial statements» и ФПСАД № 7 «Контроль качества выполнения заданий по аудиту» - устанавливают дополнительные требования к контролю качества.

Как указано во введении к каждому из этих документов, их область применения - установление требований к контролю качества при выполнении заданий по аудиту. Международный стандарт ISA 220, кроме того, в качестве цели своего применения указывает, что «целью выполнения процедур контроля качества при выполнении отдельных заданий по аудиту является формирование у аудиторов разумной уверенности в том, что: - аудит проводился в соответствии с надлежащими профессиональными стандартами и применимыми законодательными и иными правовыми требованиями; - сформированный отчет аудитора о выполнении задания соответствует условиям и обстоятельствам выполнения этого задания.

Термины и определения, используемые в Стандартах ISA 220 и ФПСАД № 7, полностью соответствуют как друг другу, так и Стандартам ISQC 1 и ФПСАД № 34. Обязанности руководителя аудиторской проверки, сформулированные в § § 8, A3 ISA 220 и в п. п. 4, 5 ФПСАД № 7, по существу не отличаются. В части установления этических требований, требований к условиям принятия клиента на обслуживание или продолжения сотрудничества с существующим клиентом, а также принципов и процедур формирования аудиторских групп Стандарты ISA 220 и ФПСАД № 7 существенных различий не содержат[10].

Выполнение заданий Требования Стандартов ISA 220 и ФПСАД № 7 в части обязанностей руководителей аудиторских заданий и участников аудиторской группы полностью совпадают. Отсутствуют также какие-либо различия в установлении требований к принципам и процедурам выполнения надзорных функций руководителями аудиторских проверок при выполнении заданий по аудиту (см. § § 16 - 17, A16 - A20 ISA 220 и п. п. 22 - 27 ФПСАД № 7). Общие положения обоих Стандартов ISA 220 и ФПСАД № 7, относящиеся к порядку и правилам организации и осуществления консультирования при выполнении аудиторских заданий, также не отличаются, однако в части привлечения сторонних лиц для консультирования положения Стандартов ISA 220 (§ A22) и ФПСАД № 7 (п. 30) различаются так же, как и положения соответствующих разделов Стандартов ISQC 1 и ФПСАД № 34: международные стандарты допускают привлечение в качестве сторонних компетентных лиц коммерческих организаций, оказывающих соответствующие услуги в области контроля качества, тогда как ФПСАД ограничивают круг аналогичных лиц «иными организациями, которые оказывают соответствующие услуги в области контроля качества аудиторских и сопутствующих аудиту услуг».

Что касается установления принципов и процедур проведения обзорных проверок качества выполненных аудиторских заданий (§ § 19 - 21 ISA 220 и п. п. 34 - 40 ФПСАД N 7), то здесь нормы и положения сравниваемых Стандартов практически не отличаются (с учетом замечания, аналогичного приведенному ранее).

В отношении требований к процедурам мониторинга и порядку их проведения положения Стандартов ISA 220 и ФПСАД № 7 идентичны.

Таким образом, можно сделать следующие основные выводы. Общие положения аудиторской деятельности отражены в вводных Международных стандартах аудита, в состав которых входят такие стандарты, как «Статус Международных стандартов аудита», «Предисловие к Международным стандартам аудита и сопутствующих услуг», «Глоссарий терминов», «Концептуальные основы Международных стандартов аудита». В предисловии к Международным стандартам аудита и сопутствующих услуг определено, что они применяются при аудите финансовой отчетности и выполнении сопутствующих аудиту услуг. При этом аудитору разрешается отходить от требований МСА, обязательно аргументируя причины такого отхода. Указано, что данный стандарт аудита следует применять только к вопросам, имеющим существенное значение.

Глава 2. Правовое регулирование аудиторской деятельности в РФ

2.1. Аудиторские стандарты, их назначения и виды

Благодаря единым стандартам можно предъявлять общие требования к профессиональной деятельности аудитора, оформлению документов, контролировать качество выполняемой работы и оказываемых услуг, сопутствующих аудиту. Также существуют единые правила к подготовке и аттестации аудиторов, а также постоянного подтверждения их квалификации. Зачастую стандарты необходимы фирмам, которые обучают своих аудиторов, но также стандарты могут послужить защитой аудитора, если дело дойдет до судебного процесса.

Аудиторские стандарты делятся на 4 группы в соответствии с рисунком 3.

Рисунок 3. Аудиторские стандарты

Международные стандарты аудита разрабатываются Международной федерацией бухгалтеров (МФБ) - The International Federation of Accountants (IFAC) - всемирной организацией, объединяющей профессиональных бухгалтеров, и, как заявлено в них, предназначены для использования по всему миру. Решение о применении МСА принимается на уровне национального законодательства.

Свою деятельность Международная федерация бухгалтеров осуществляет через свои комитеты. В области регулирования аудиторской деятельности это:

1) Комитет по Международным стандартам аудита и подтверждения достоверности информации - The International Auditing and Assurance Standards Board (IAASB);

2) Комитет по международным стандартам этики для бухгалтеров - The International Ethics Standards Board for Accountants (IESBA).

Стандарты аудиторской деятельности являются обязательными для физических и юридических лиц, которые занимаются аудиторской деятельностью (аудиторские агентства, индивидуальные аудиторы и пр.), а также для аудируемых лиц. Существует несколько стандартов, которые носят рекомендательных характер, они к применению необязательны. Стандарты СРО действуют в профессиональных аудиторских объединениях, аудиторских компаниях, а также индивидуальных аудиторов. Такие стандарты, прежде всего, необходимы для установления единых принципов осуществления аудиторской деятельности на корпоративном уровне. Для этого чаще всего профессиональные объединения устанавливают единые правила для своих членов, руководствуясь федеральными стандартами.

Нужно понимать, что такие правила имеют одинаковую юридическую силу и по значимости стоят не ниже федеральных требований. Организации, которые вступают в такие объединения, обязаны выполнять такие требования все, без исключения, т.к. вступление осуществляется на добровольной основе. Аудиторские организации и индивидуальные аудиторы имеют право разработать собственные стандарты, если считают нужным, которые могут касаться различных действий аудитора. При этом им необходимо учитывать все выше перечисленные стандарты, т.к. внутрифирменные не могут противоречить федеральным правилам аудиторской деятельности. Также следует учитывать, что при разработке стандартов на любом уровне, они не могут противоречить правилам на уровень выше.

Так разработанные правила аудиторских организаций и индивидуальных аудиторов не могут быть ниже федеральных стандартов и профессиональных аудиторских объединений, если они являются членами таковых. Если аудитор дает заключение по международным стандартам, его деятельность регламентируется внутрифирменными стандартами, которые не противоречат международным.

Стандарты аудита признаны и высоко ценятся во всем мире, т.к. благодаря им можно говорить об объективности аудиторского заключения на соответствие финансовой отчетности общепринятым нормам и правилам ведения бухгалтерского учета и составления финансовой отчетности. Также используя стандарты можно сравнить результаты работы аудиторов по определенным критериям. Ведение стандартов стало необходимым ввиду многообразия методик, применяемых в аудиторской практике, и сложности их сравнения.

Аудиторские стандарты выражают основные требования, определяющие нормативы по качеству и надежности аудита и гарантируют результаты аудиторской проверки на соответствующем уровне при соблюдении этих требований[11]. Требования применимы как к процедуре аудирования и аудиторскому заключению, так и к самому аудитору. В связи с тем, что экономическая ситуация постоянно меняется во всем мире, стандарты постоянно подлежат поправкам и внесению нужных изменений в целях максимального удовлетворения потребностей пользователей финансовой отчетности. На базе стандартов разрабатываются программы для подготовки аудиторов, а также требования для проведения экзаменов и аттестации на право заниматься аудиторской деятельностью.

Применяемые стандарты всегда являются доказательством качества сделанной аудитором проверки в суде, а также позволяют судить о мере ответственности аудиторов.

Стандарты устанавливают единый подход к[12]:

a) проведению аудиторской проверки,

b) масштаб аудита,

c) виды отчетов аудиторов,

d) методику аудита,

e) а также основные принципы, которым должны соблюдать все представители этой профессии независимо от условий, в которых они находятся и проводят аудит.

При любом отклонении от стандартов аудитор обязан пояснить и обосновать причину таких действий.

Стандарты являются одной из самых важных составляющих аудита и аудиторской деятельности, поскольку они:

a) обеспечивают качество аудиторской проверки на высоком уровне;

b) способствуют своевременному внедрению в аудиторскую практику необходимых изменений;

c) помогают пользователям сделать процесс аудиторской проверки более понятным;

d) создают общественный имидж профессии;

e) являются саморегулируемыми и теряют необходимость контроля со стороны государства;

f) регламентируют переговоры аудитора с клиентом;

g) обеспечивают связь отдельных элементов аудиторского процесса.

1.3. Основные отличия международных и отечественных стандартов

Несмотря на то обстоятельство, что отечественные стандарты аудиторской деятельности изначально разрабатывались на основе международных стандартов, между ними сохраняются достаточно серьезные различия как, казалось бы, чисто формального, так и вполне практического характера, требующие соответствующих решений при организации перехода к применению МСА[13].

Во-первых, международные стандарты, регулирующие аудиторскую деятельность, представляют собой систему взаимосвязанных стандартов, в которой собственно МСА являются хотя и наибольшей, но только частью.

Во-вторых, в отличие от отечественных стандартов, принимавшихся по мере их разработки на основе того или иного отдельного МСА, системный характер МСА проявляется в том числе и в том, что вопросы, рассматриваемые в каком-либо стандарте, не исчерпываются этим стандартом. Требования в данной области могут содержаться и в других стандартах. Обычно стандарты содержат ссылки на другие стандарты или перечень других стандартов, где содержатся требования по данному вопросу.

Поэтому для правильного применения необходимо понимать весь текст МСА целиком (МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита», п. п. 19, А58). Это обстоятельство может получить вполне практическую окраску при внешнем контроле качества работы аудиторской организации.

Так, например, «МСА обычно упоминают неотъемлемый риск и риск контроля не раздельно, а совмещено как риск существенного искажения. Однако аудитор может использовать как раздельную, так и совмещенную оценку неотъемлемого риска и риска контроля в зависимости от применяемой им техники или методологии аудита и практических соображений» (МСА 200, п. А40).

Однако такое понимание вопроса прямо не вытекает из отечественного ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» (далее - ФПСАД N 8), ограниченного рамками только МСА 315 «Выявление и оценка рисков существенного искажения посредством понимания деятельности аудируемого лица и среды, в которой она осуществляется» (далее - МСА 315) и оперирующего только понятием «риск существенных искажений», что в некоторых случаях выливается в замечания в актах при внешнем контроле качества об использовании якобы устаревшей терминологии и неприменении ФПСАД № 8[14].

В-третьих, в ходе проекта «Ясность» IAASB (Совет по международным стандартам аудита и подтверждения достоверности информации) разработал универсальную структуру стандарта, примененную ко всем МСА и применяющуюся к другим стандартам, регулирующим аудиторскую деятельность, по мере их переработки. При этом требования стандарта и рекомендации по применению разделены и представлены в разных разделах стандарта. Действующей версии МСА содержательно в целом соответствуют только отечественные ФПСАД N N 1 - 3 и 5 - 9, принятые в период действия Закона об аудиторской деятельности, однако и они такой структуры не имеют, что не может не снижать целостность и ясность восприятия текста.

В-четвертых, международные стандарты предназначены для разных юрисдикций, в которых могут отличаться как[15]:

а) организационно-правовые формы предприятий;

б) организация аудиторской деятельности, формы аудиторских компаний и ответственность аудиторов, аудиторские стандарты и практика аудита; так и

в) стандарты учета и учетная практика.

Например, в некоторых странах проведение аудита осуществляется на основании письма о проведении аудита, учетная практика предусматривает стандартный учетный цикл, в котором журнальные проводки отражают операции, а проводки, не отражающие операции, - начисление резервов, изменение оценочных значений и т.п., - осуществляются посредством корректировок, выполняемых обычно главным бухгалтером в конце учетного цикла вне журнальных проводок. Поэтому в международных стандартах иногда встречаются термины и положения, не применимые в Российской Федерации либо - при буквальном переводе - имеющие в отечественном законодательстве иной, отличный от МСА, смысл.

В-пятых, в ходе проекта «Ясность» IAASB достаточно много внимания уделил поступавшим замечаниям о необходимости учета специфики проведения аудита групп, крупных, средних и малых аудируемых лиц, а также работы средних и малых аудиторских организаций. В 2005 г. при МФБ был создан Комитет по малой и средней практике (практике малых и средних аудиторских фирм) (Small and Medium Practices Committee).

Комитет занимается вопросами: а) применения стандартов в практике малых и средних аудиторских организаций; выпускает методические материалы; б) участвует в работе над стандартами и взаимодействии с регуляторами[16]; в) пропагандирует роль малых и средних предприятий и аудиторских фирм[17]. В результате этой работы появился тезис о соразмерности (пропорциональности) применения МСА, который не исчерпывается содержащимися в отечественных ФСАД ссылками на особенности аудита субъектов малого предпринимательства.

Понятие субъекта малого предпринимательства в российском законодательстве вполне соответствует таким используемым в законодательстве других стран и, в частности, в Евросоюзе критериям, как выручка, стоимость активов и численность персонала. В МСА понятие малых аудируемых лиц (малых предприятий - smaller entities) имеет не количественные, а качественные характеристики, такие как концентрация собственности и управления в руках небольшого круга лиц; несложные операции; простой учет; небольшое количество видов деятельности, продукции, средств внутреннего контроля, уровней руководства и работников.

Такое, казалось бы, терминологическое различие может иметь следствием практическое различие в возможности либо невозможности применения упрощенных подходов к тем или иным аудитам. Проиллюстрируем сказанное условным примером: выручка аудируемого лица за отчетный год - 500 млн руб., активы - 6 млрд руб., численность персонала - 2 совместителя, вид деятельности - сдача имущества в аренду.

Согласно отечественным нормам такое предприятие малым не является, согласно МСА - это малое предприятие, аудит отчетности которого можно проводить с применением упрощенных подходов. Таким образом, терминологические различия выливаются в различия в методологии, трудоемкости и стоимости аудита. В-шестых, в действующей версии МСА существуют стандарты, не имеющие аналогов среди отечественных стандартов.

Так, например, в МСА имеются два стандарта, специально посвященные вопросам аудиторских рисков (МСА 315 и МСА 330 «Ответ аудитора на выявленные риски»), два стандарта, посвященные вопросам существенности (МСА 320 «Существенность при планировании и проведении аудита» и МСА 450 «Оценка искажений, выявленных в ходе аудита»), два стандарта, посвященные вопросам сообщения информации (МСА 260 «Взаимодействие с представителями собственника» и МСА 265 «Сообщение о недостатках внутреннего контроля руководству и представителям собственника»), в отличие от отечественных стандартов, где этим вопросам посвящено по одному стандарту (ФПСАД № 8, ФПСАД N 4 «Существенность в аудите» и ФПСАД № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» соответственно), и т.п. В-седьмых, вследствие отставания разработки и внесения изменений в отечественные стандарты некоторые действующие МСА содержат понятия и предусматривают процедуры, отсутствующие в соответствующих отечественных стандартах.

Так, например, МСА 210 «Согласование условий аудиторских заданий» содержит понятие «предпосылки аудита», отсутствующее в отечественном аналоге данного стандарта ФПСАД № 12 «Согласование условий проведения аудита», и запрещает принимать задание в случае невыполнения данных предпосылок (если только аудитор не обязан принимать задание в силу закона).

Данное обстоятельство может потребовать внесения изменений в процедуры и документацию аудиторских организаций. В-восьмых, ко времени перехода к прямому применению МСА в России действующие МСА претерпят весьма серьезные изменения.

Значительные изменения коснутся действующих и введения новых стандартов, регулирующих подготовку аудиторских заключений, таких как МСА 700 «Формирование мнения и заключения о финансовой отчетности», МСА 701 «Сообщение о ключевых вопросах аудита в аудиторском заключении», МСА 705 «Модифицированное мнение в заключении независимого аудитора», МСА 706 «Параграфы, привлекающие внимание, и параграфы, содержащие прочие сведения в заключении независимого аудитора», МСА 800 «Особые аспекты: аудит финансовой отчетности, составленной по специальным правилам», МСА 805 «Особые аспекты: аудит отдельных отчетов, элементов, счетов или статей финансовой отчетности».

Изменяются структура и содержание аудиторского заключения, вносятся изменения в смежные стандарты. Новые стандарты вводятся в действие с 15 декабря 2016 г. На очереди принятие нового стандарта об аудите прочей информации (новой редакции МСА 720 «Обязанности аудитора в отношении прочей информации в документах, содержащих аудированную финансовую отчетность»).

Предполагается внесение изменений, посвященных вопросам аудита раскрытия информации в финансовой отчетности, в десять МСА и т.д. Итак, по результатам исследования, представленного в первой главе работы, можно сделать следующие основные выводы. На территории Российской Федерации вводятся в действие международные стандарты аудита (МСА), принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством РФ. Эти документы становятся обязательными при осуществлении аудиторской деятельности для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников.

Вследствие сохраняющихся различий между отечественными и международными стандартами, регулирующими аудиторскую деятельность, переход к прямому применению МСА, безусловно, потребует определенных мер как в области перевода текстов международных стандартов, профессиональной подготовки и переподготовки аудиторов и перестройки мышления, так и в части изменения методического обеспечения аудиторских организаций и индивидуальных аудиторов.

Заключение

Основным правовым актом, регулирующим аудиторскую деятельность в России, выступает Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее Закон об аудиторской деятельности). Понятие «аудиторская деятельность» закреплено в ч. 2 ст. 1 Федерального закона «Об аудиторской деятельности».

Проверка надзорной финансовой отчетности является аудитом.

Аудиторские фирмы, наряду с аудитом отчетности, также достаточно часто предоставляют широкий перечень дополнительных консультационных услуг. Однако аудиторская фирма является субъектом финансового контроля. Основными видами контроля выделяют предварительный, текущий, последующий и документальный контроль.

Стандарты аудиторской деятельности являются обязательными для физических и юридических лиц, которые занимаются аудиторской деятельностью (аудиторские агентства, индивидуальные аудиторы и пр.), а также для аудируемых лиц.

Аудиторские стандарты выражают основные требования, определяющие нормативы по качеству и надежности аудита и гарантируют результаты аудиторской проверки на соответствующем уровне при соблюдении этих требований.

Вследствие сохраняющихся различий между отечественными и международными стандартами, регулирующими аудиторскую деятельность, переход к прямому применению МСА, безусловно, потребует определенных мер как в области перевода текстов международных стандартов, профессиональной подготовки и переподготовки аудиторов и перестройки мышления, так и в части изменения методического обеспечения аудиторских организаций и индивидуальных аудиторов.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в действ. ред.)// Российская газета. – 1994. - № 238-239.

2. Конституция Российской Федерации принята всенародным голосованием 12.12.1993//Российская газета. – 2009. - № 7.

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в действ. ред.)// Российская газета. – 1998. - № 148-149.

4. Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности»// Российская газета. – 2008. - № 267.

5. Аудит. Теория и практика: учебник для бакалавров / Н. А. Казакова, Г. Б. По- лисюк [и др.]: под общ. ред. Н. А. Казаковой. — М.: Издательство Юрайт, 2015. — 385 с.

6. Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с.

7. Берг О.Н. Бухгалтерский и налоговый учет: пути сближения. – М.: РОССБУХ, 2014. – 360с.

8. Воронин В.П. Признание международных стандартов аудиторской деятельности в России / В.П. Воронин, И.В. Панина // Экономический анализ: теория и практика. - 2015. - № 13. - С. 55 - 59.

9. Глинская О.С. Исторические, правовые и экономические факторы формирования внутрихозяйственного контроля / О.С. Глинская, И.А. Накруткина // Аудит и финансовый анализ. - 2014. - № 4. - С. 176 - 180.

10. Демидов А.Ю. России необходима национальная система стандартов внутреннего аудита / А.Ю. Демидов, О.Б. Иванов, С.Н. Мовчан // ЭТАП: экономическая теория, анализ, практика. - 2015. - № 1. - С. 20 - 32.

11. Долматова В.Ю. Организация внутреннего контроля: новый взгляд на управление экономическим субъектом / В.Ю. Долматова, О.А. Зыбинская // Аудит и финансовый анализ. - 2014. - № 5. - С. 41 - 48.

12. Дунаева В.И. Особенности проведения внутренних аудиторских проверок в современных условиях / В.И. Дунаева // Вестник Тульского филиала Финуниверситета. - 2014. - № 1. - С. 81 - 83.

13. Егорова И.С. Особенности организации внутреннего контроля согласно рекомендациям Министерства финансов РФ / И.С. Егорова // Аудитор. - 2014. - № 8. - С. 49 - 60.

14. Макальская М.Л. Международные стандарты аудита по вопросам планирования проверки / М.Л. Макальская, Н.И. Ковалева // Финансовый менеджмент. - 2013. - № 3. - С. 133 - 136.

15. Нечухаева О.В. Правовые тенденции сближения национальных и международных стандартов аудиторской деятельности / О.В. Нечухаева // Право и бизнес. - 2014. - № 2. - С. 44 - 47.

16. Санникова, М. О. Основы аудита: учебник для студентов высших учебных заведений / М. О. Санникова. — Саратов, Буква: 2015. — 301 с.

-

Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2014) «Об аудиторской деятельности»// Российская газета. – 2008. - № 267. ↑

-

Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с. ↑

-

Глинская О.С. Исторические, правовые и экономические факторы формирования внутрихозяйственного контроля / О.С. Глинская, И.А. Накруткина // Аудит и финансовый анализ. - 2014. - № 4. - С. 176 - 180. ↑

-

Демидов А.Ю. России необходима национальная система стандартов внутреннего аудита / А.Ю. Демидов, О.Б. Иванов, С.Н. Мовчан // ЭТАП: экономическая теория, анализ, практика. - 2015. - № 1. - С. 20 - 32. ↑

-

Берг О.Н. Бухгалтерский и налоговый учет: пути сближения. – М.: РОССБУХ, 2014. – 360с. ↑

-

Долматова В.Ю. Организация внутреннего контроля: новый взгляд на управление экономическим субъектом / В.Ю. Долматова, О.А. Зыбинская // Аудит и финансовый анализ. - 2014. - № 5. - С. 41 - 48. ↑

-

Аудит: Учебник для вузов/ Под ред. В.И.Подольского. - М.: ЮнитиДана, 2014. – 410с. ↑

-

Дунаева В.И. Особенности проведения внутренних аудиторских проверок в современных условиях / В.И. Дунаева // Вестник Тульского филиала Финуниверситета. - 2014. - № 1. - С. 81 - 83. ↑

-

Егорова И.С. Особенности организации внутреннего контроля согласно рекомендациям Министерства финансов РФ / И.С. Егорова // Аудитор. - 2014. - № 8. - С. 49 - 60. ↑

-

Воронин В.П. Признание международных стандартов аудиторской деятельности в России / В.П. Воронин, И.В. Панина // Экономический анализ: теория и практика. - 2015. - № 13. - С. 55 - 59. ↑

-

Аудит. Теория и практика: учебник для бакалавров / Н. А. Казакова, Г. Б. По- лисюк [и др.]: под общ. ред. Н. А. Казаковой. — М.: Издательство Юрайт, 2015. — 385 с. ↑

-

Санникова, М. О. Основы аудита: учебник для студентов высших учебных заведений / М. О. Санникова. — Саратов, Буква: 2015. — 301 с. ↑

-

Макальская М.Л. Международные стандарты аудита по вопросам планирования проверки / М.Л. Макальская, Н.И. Ковалева // Финансовый менеджмент. - 2013. - № 3. - С. 133 - 136. ↑

-

Конституция Российской Федерации принята всенародным голосованием 12.12.1993//Российская газета. – 2009. - № 7. ↑

-

Нечухаева О.В. Правовые тенденции сближения национальных и международных стандартов аудиторской деятельности / О.В. Нечухаева // Право и бизнес. - 2014. - № 2. - С. 44 - 47. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в действ. ред.)// Российская газета. – 1998. - № 148-149. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в действ. ред.)// Российская газета. – 1994. - № 238-239. ↑

- Исковая давность и ее гражданско-правовое значение (Отдельные проблемы применения сроков исковой давности)

- Правовые основы организации нотариата (Место и роль нотариата в реализации прав субъектов гражданско-правовых отношений)

- Управление поведением в конфликтных ситуациях (Анализ теории конфликтов))

- Управление государственными и муниципальными финансами в условиях бюджетирования, ориентированного на результат (Субсидии государственным (муниципальным) учреждениям на финансовое обеспечение выполнения государственного (муниципального) задания)

- "Профессиональная компетентность государственных гражданских служащих и пути ее совершенствования"

- Аттестация кадров и ее процедура в образовательном учреждении (Этапы и порядок проведения аттестации)

- Формы правления в прошлом и настоящем

- Особенности разработки финансовой политики

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (Формы предприятий с иностранными инвестициями и правовые основы налогообложения)

- Банковская гарантия как способ обеспечения исполнения обязательств (Современное развитие норм о банковской гарантии в законодательстве о государственных и муниципальных закупках)

- Управление поведением в конфликтных ситуациях (Стили поведения в управлении конфликтами)

- Реклама в сети Интернет (на примере компании) (Сущность и необходимость рекламной деятельности в сети Интернет)