Бухгалтерский учет как система и модель хозяйственной деятельности предприятия

Содержание:

Введение

Актуальность темы. Определение бухгалтерского учета как системы встречается в научных трудах и в законодательстве разных стран. Одновременно бухгалтерский учет определяют, как процесс, называют подсистемой информационной системы предприятия. Некоторые авторы усматривают противоречивость определений бухгалтерского учета как системы и как процесса, ставится вопрос о возможности отождествления понятий «бухгалтерский учет» и «система бухгалтерского учета». Терминологическая неопределенность и сложность идентификации понятий приводят к тому, что часто проводится аналогия между понятиями «система» и «модель» применительно к изучению различных моделей бухгалтерского учета в мире.

Система бухгалтерского учета на предприятии позволяет отразить хозяйственную деятельность предприятия в документах и цифрах, в упрощенном варианте она является системой, аналогичной этой деятельности, т. е. моделью хозяйственной деятельности предприятия. Изучение и совершенствование системы бухгалтерского учета с использованием метода аналогий необходимо для анализа и совершенствования хозяйственной деятельности предприятий.

Многие ученые уделяли внимание исследованию отдельных сторон системы бухгалтерского учета: Г. Г. Кирейцев, Н. П. Кондраков, Л. Г. Ловинская, В. Ф. Палий, М. С. Пушкарь и др. При этом фундаментальных исследований по определению составляющих элементов системы бухгалтерского учета, построению моделей системы учета, совершенствованию категориального аппарата недостаточно, что определяет актуальность исследования.

Объект исследования – общественные отношения, возникающие в процессе осуществления хозяйственного учета.

Предмет исследования – процесс хозяйственного учета.

Цели исследования состоят в обосновании того, что бухгалтерский учет является сложной информационной системой и моделью хозяйственной деятельности предприятия, и построении соответствующих моделей системы бухгалтерского учета.

Задачи исследования заключаются в следующем:

- изучить бухгалтерский учет как система и модель хозяйственной деятельности предприятия;

- дать общую характеристику предмета и метода бухгалтерского учета;

- рассмотреть историю вопроса об оперативном учете;

- изучить современные представления о системе бухгалтерского учета;

- охарактеризовать четные измерители.

Методологическая основа и методика исследования. Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Сущность и значение как хозяйственного учета

1.1. Бухгалтерский учет как система и модель хозяйственной деятельности предприятия

Бухгалтерский же учет даже на небольшом предприятии предполагает системность, т. е. существование системы, которая обеспечивала бы беспрерывное и полное отражение всех фактов хозяйственной деятельности. Л. Г. Ловинская, обобщая выводы зарубежных ученых, дает следующее определение: «Бухгалтерский учет - это искусственно созданная система, знаковая система, которая функционирует в соответствии с установленными правилами (стандартами) на потребность определенному кругу пользователей» [20, с. 19].

При этом бухгалтерский учет является системой не только на уровне хозяйствующей единицы, где бухгалтерской службой с использованием методов бухгалтерского учета осуществляются сбор, обработка данных и формирование выходной информации, но и на уровне государства, где система бухгалтерского учета включает как системы всех хозяйствующих единиц, так и нормативно-правовую базу, общее методологическое руководство, сбор и обработку отчетности, контроль.

Учеными предложено рассматривать системы бухгалтерского учета на четырех уровнях [3, с. 15]:

- в абстрактном понимании - это то, что позволяет однозначно идентифицировать бухгалтерский учет среди других понятий и категорий, представление о бухгалтерском учете с большей или меньшей степенью детализации и понимания (так же, как понятие «автомобиль» в нашем представлении не предполагает знания его детального строения или конкретной модели автомобиля); [3, с. 16]

- на уровне государства с соответствующими различиями в разных странах;

- системы бухгалтерского учета различных отраслей и видов экономической деятельности, а также различных организационно-правовых форм хозяйствования с учетом их особенностей;

- конкретно существующие системы бухгалтерского учета на отдельных предприятиях; такие системы построены в рамках национальной системы бухгалтерского учета, особенностей системы учета соответствующей отрасли или организационной формы предприятия.

На рис. 1 схематически представлены четыре уровня систем бухгалтерского учета.

В государствах существуют национальные системы бухгалтерского учета, принципы построения которых различаются уровнем регламентации учета, гармонизации его с международными стандартами, ролью общественных организаций и др. [4, с. 25]

Выделяют отдельные группы национальных систем бухгалтерского учета, которые определяют, как различные модели учета в мире, - англосаксонскую, континентальную, южноамериканскую, интернациональную. Многие авторы применяют термин «системы бухгалтерского учета» применительно к таким группам. Считаем более правомочным термин «модели систем учета», что предполагает исследование понятия «модель» применительно к бухгалтерскому учету, которое будет осуществлено ниже.

На уровне отраслей и видов экономической деятельности имеется много методологических особенностей построения бухгалтерского учета. Нами описаны особенности и порядок ведения учета на предприятиях 15 видов деятельности [3, с. 22], и у каждого из них есть своя специфика. В торговле нет затрат на производство, только издержки обращения, рассчитываются реализованные торговые наценки; в строительстве учет расходов и доходов ведется в разрезе строительных контрактов, а оплата, как правило, осуществляется за выполненные этапы работ, стоимость которых определяется соответствующими методами; в сельском хозяйстве ведется учет изменений в живых организмах (биологических активах), от которых могут получать как новые биологические активы, так и несколько видов продукции и др. Такие отраслевые особенности предполагают наличие отраслевых нормативных документов (в частности, по учету затрат), определенного методологического руководства и контроля, научных исследований, что позволяет говорить об отраслевом уровне системы бухгалтерского учета.

На уровне предприятия на рис. 1 предложена упрощенная модель системы бухгалтерского учета, в которой выделены подсистемы сбора, обработки данных (которые включают также передачу и хранение данных) и формирования выходной информации. Отметим, что подсистемы бухгалтерского учета целесообразно рассматривать не только по стадиям обработки информации, но и по участкам учета - такая модель, на наш взгляд, более информативна. [4, с. 25]

Построение моделей системы необходимо для более полного изучения этой системы. Метод аналогий при изучении систем состоит в выборе двух эквивалентных систем и изучении более простой из них, которая является моделью изучаемой системы. [24, с. 2].

Модель в широком смысле может быть образом или прообразом объекта. Во втором случае модель (прообраз объекта) является более сложной системой, что имеет место, в частности, в живописи, фотографии. В научном исследовании используются модели первого вида (образ объекта), которые создают путем моделирования изучаемой системы, т. е. построения эквивалентной системы, но упрощенной. Также понятием «модель» определяют разновидности объектов или систем, поэтому целесообразно говорить о моделях национальных систем бухгалтерского учета. [5,c.23]

Бухгалтерский учет, отражая хозяйственную деятельность предприятия (все хозяйственные операции, состояние и изменение активов, капитала, обязательств, затрат и доходов), является системой, эквивалентной системе хозяйственной деятельности предприятия, но при этом более простой. Поэтому бухгалтерский учет многие ученые называют моделью хозяйственной деятельности предприятия. Наиболее ярко это проявляется при рассмотрении системы бухгалтерского учета в разрезе подсистем, соответствующих участкам учета. [3,c.87]

При изучении сложных экономических систем невозможно построение изоморфных моделей, полностью эквивалентных изучаемым объектам. Для таких систем создают гомоморфные модели, которые сохраняют основные свойства и отношения системы, но в упрощенном виде, без полной тождественности.

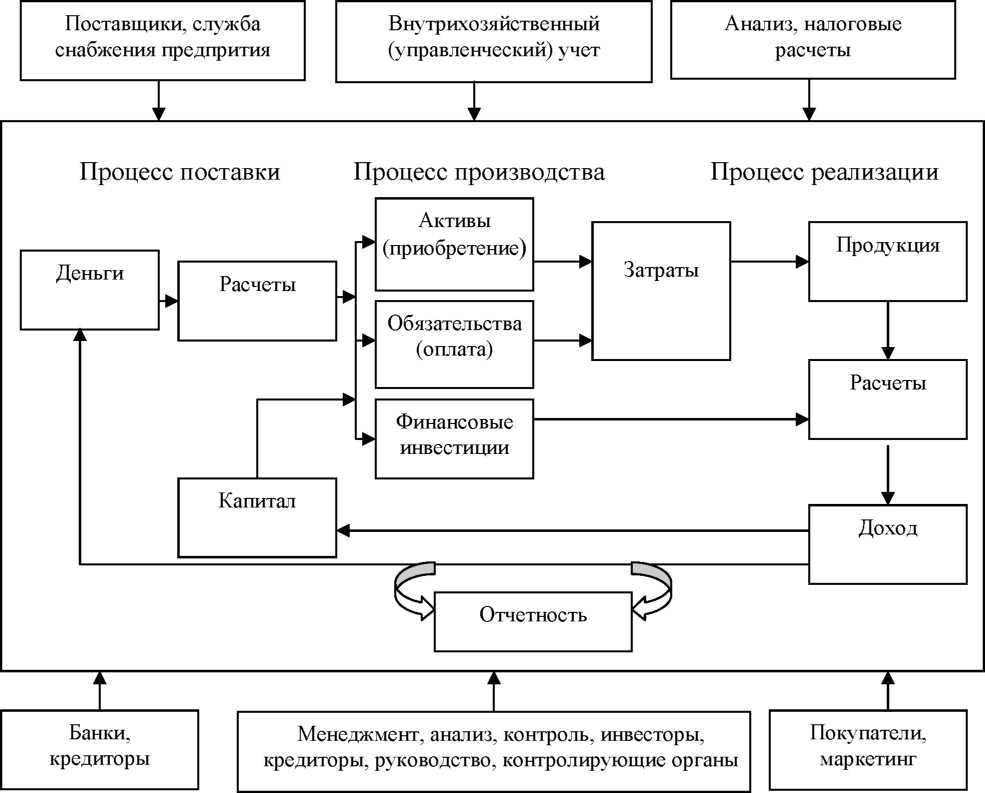

Нами была предложена аналоговая функциональная модель системы бухгалтерского учета, в которой отражена взаимосвязь объектов бухгалтерского учета, хозяйственных процессов, а также связь с внутренними и внешними пользователями, другими службами предприятия и различными функциями управления (рис. 2). [4, с. 28]

В такой модели наглядно показано, что бухгалтерский учет является моделью хозяйственной деятельности предприятия, количественно отображая производственные процессы, движение и состояние активов, капитала, обязательств, расчетов, затрат и доходов. [3, c. 76]

Сложность построения модели бухгалтерского учета связана также со сложностью выделения элементов этой системы.

Г. Г. Кирейцев [ 28, c.4] к элементам системы относит принципы, цели, задачи, предмет, объект, метод, функции учета, стандарты, План счетов, а также графики документооборота, учетную деятельность и т. д.

Авторы по-разному определяют состав элементов системы бухгалтерского учета. В. Ф. Палий и Я. В. Соколов выделяют три уровня элементов системы бухгалтерского учета: счета и двойная запись; регистры и форма счетоводства; сама организация бухгалтерского учета [24, с. 6].

- информация, которую в качестве входных данных собирают на первичных документах, обобщают в учетных регистрах и как результат учета представляют в отчетности;

Рис. 2. Схема системы бухгалтерского учета как функциональной модели деятельности предприятия [3]

- теоретические, методологические и организационные составляющие, такие как элементы метода, цель и задачи учета, его принципы, концепция, форма бухгалтерского учета и пр.; [24, с. 9].

- соответствующие специалисты - бухгалтеры, которые находятся внутри системы и вне ее, являются одновременно носителями информации и той силой, которая приводит систему в действие. [7,c. 12]

Очертить четкие границы элементов системы не удается по следующим причинам:

- целесообразно отнести к элементам системы объекты учета, но, строго говоря, в системе учета присутствуют не сами объекты, а информация о них;

- информация обязательна в информационной системе, но она не столько элемент системы, сколько связующее звено между всеми ее элементами и подсистемами; [8,c. 33]

- информация отражается в основном в первичных документах, учетных регистрах и отчетности, но систему учета нельзя свести только к ним, поскольку существуют определенные методы, принципы, правила формирования учетной информации и отражения ее в документах - понятия методологические и организационные, которые не всегда осязаемы, но без которых функционирование системы невозможно;

- взаимопересечение элементов системы бухгалтерского учета обусловлено тем, что документы являются носителем информации на входе системы учета, а отчетность - на выходе, но при этом документация, баланс и отчетность являются элементами метода бухгалтерского учета. [6,c. 10]

Бухгалтерский учет, как любую систему, нельзя свести к сумме его элементов, в чем проявляется синергетический эффект или свойство эмерджентности системы. Только во взаимосвязи, взаимодействии (и особенно в случае информационных систем) взаимопересечении элементы и подсистемы создают целостную систему бухгалтерского учета. [7,c. 65]

Нужно отметить, что позиционирование бухгалтерского учета как системы не отрицает того факта, что он является процессом. [9, c. 12] Однако с позиций общей теории систем вопрос решается четко и однозначно: в информационных системах так же, как в биологических или технических, осуществляются определенные процессы, выполнение которых обеспечивают соответствующие системы: процесс кровообращения в организме обеспечивает система кровообращения, а процесс пищеварения - система пищеварения, технологический процесс на производстве обеспечивается соответствующей технологической линией и т. д. Связанное с совершенствованием вычислительной техники развитие информационных технологий привело к тому, что сегодня словосочетание «информационные системы и технологии» является устоявшимся, и такие термины, как ERP (Enterprise Resource Planning - планирование ресурсов предприятия), употребляются в сочетаниях ERP-системы и ERP-технологии. [10,c. 69]

Таким образом, бухгалтерский учет является одновременно системой, процессом и моделью хозяйственной деятельности предприятия.

1.2 Общая характеристика предмета и метода бухгалтерского учета

Есть все основания рассматривать бухгалтерский учет как науку, которая имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. [10,c. 77]

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. [9,c.15]

В частности, имущество по составу и размещению - внеоборотные и оборотные активы, имущество по источникам образования (собственные и заемные обязательства) - капитал и резервы, долгосрочные обязательства, краткосрочные обязательства, хозяйственные операции (процессы) и их результаты - снабжение, производство, продажа и финансовые результаты. Бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей. [11, c. 54]

Следовательно, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов (заданий). [11,c. 45]

Понимание содержания предмета достигается через познание сущности его метода. Метод бухгалтерского учета - это способы и приемы, при помощи которых изучается предмет бухгалтерского учета. Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность. [14,c. 110]

Документация - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, проводимых в документах, подтверждается подписью лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании данных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций.[13,c.7]

С 1 января 1999 г. первичные учетные документы принимаются в работу, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997-1998 гг. по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти по следующим разделам учета:

- учет сельскохозяйственной продукции и сырья;

- учет труда и его оплаты;

- учет основных средств и нематериальных активов;

- учет материалов;

- учет работ в капитальном строительстве;

- учет работы строительных машин и механизмов;

- учет работы в автомобильном транспорте;

- учет результатов инвентаризации;

- учет кассовых операций;

- учет торговых и расчетных операций. [14,c. 54]

Если организация совершает операции, которые не могут быть оформлены типовыми документами, она может разработать свою форму первичного документа, которая должна быть предусмотрена учетной политикой организации. Разумеется, форма документа должна содержать перечень обязательных реквизитов, установленных Законом «О бухгалтерском учете». [13,c. 76]

Инвентаризация - это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки или недостатки имущества организации. Инвентаризация обеспечивает контроль за сохранностью материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета - способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму. Денежная оценка - денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом. Калькуляция - группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей. [14,c. 87]

Бухгалтерский баланс, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования (собственные и заемные обязательства), выраженным в денежной оценке и составленным на определенную дату. Состоит из двух частей - актива и пассива. [19,c. 20]

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. [17,c.54]

Таким образом, бухгалтерский учет и отчетность выступают способом итогового обобщения учетной информации организации за текущий и отчетный период.

Выводы:

Использование системного подхода при исследовании бухгалтерского учета позволяет четко идентифицировать его как сложную информационную систему, являющуюся количественной моделью хозяйственной деятельности предприятия, как систему, эквивалентную последней. Рассмотрение системы бухгалтерского учета с позиций общей теории систем позволяет утверждать, что он является одновременно системой и процессом. Предложено рассматривать систему бухгалтерского учета не только на уровне предприятия, но и на уровнях отрасли (вида экномической деятельности) и государства.

Исследование бухгалтерского учета как системы предполагает определение состава ее элементов и подсистем. В статье очерчен круг элементов системы бухгалтерского учета, подчеркнута сложность разграничения отдельных элементов ввиду их взаимопересечения и сложности самой системы. Подсистемы рассмотрены по стадиям обработки информации и по участкам учета. Предложенные модели системы бухгалтерского учета на разных ее уровнях и в составе разных подсистем являются шагом на пути исследования теоретических основ бухгалтерского учета как системы.

Глава 2. Деление хозяйственного учета на виды

2.1. К истории вопроса об оперативном учете

Проходящая в те годы дискуссия не охватывала проблему в целом, она касалась только одного ее вопроса, связанного с появлением в практике хозяйствования оперативного, постепенно отделяющегося от бухгалтерского. Но в ходе дискуссии возникли довольно оригинальные идеи и теоретические решения, во многом поучительные и для нашего времени. [16,c. 76]

Проблема деления системы бухгалтерского учета на отдельные его виды стала предметом оживленной дискуссии в самом начале ее возникновения, еще в двадцатые годы прошлого века. Ее причинною послужило обоснование необходимости выделения принципиально нового вида хозяйственного учета - оперативного, предназначенного восполнить проблемы бухгалтерского учета в области оперативного управления деятельностью предприятий.

Уже в те годы персонал, непосредственно осуществлявший оперативную и текущую хозяйственную деятельность в основных сферах предприятия, ощутил довольно острую информационную недостаточность по поводу содержания происходящих процессов использования и состояния ресурсов, расходов, доходов, результатов. [18,c.65]

Формируемые в бухгалтерском учете эти и многие другие показатели отражали деятельность предприятия за отчетный период в целом, а оперативный ее срез в информационном обеспечении во внимание не принимался со всеми недостатками и негативными последствиями.

Анализ результатов последних исследований и публикаций. Уже два десятка лет назад, писал В.В. Цубербиллер, - немцы и американцы поняли, что одна двойная итальянская бухгалтерия не в состоянии дать полного представления о работе и эффективности крупного коммерческого предприятия и поэтому дополнили счетоводство по двойной системе многообразным и разносторонним карточным оперативным учетом, положив его первичные документы в основу техники оперативного и организационного планирования [15, с.29].

Необходимость своевременного получения специфической информации для целей оперативного управления предприятием понимали и другие авторы, чьи работы относятся к тому времени [6, с. 28-30; 7, с. 37-45; 8, с. 35-39].

В этих работах: четко указано на органическую связь между оперативным учетом, с одной стороны, и оперативным регулированием, с другой; обосновано назначение оперативного учета для контроля деятельности; подчеркнуто одно из фундаментальных его отличий от бухгалтерского, заключающееся в способности отражать отдельные элементы хозяйственных операций до их окончания.

Конечно, идеи оперативного учета встретили ожесточенные возражения со стороны некоторых практиков [9, с. 353-358; 10, с. 830-835] в принципе отвергающие саму идею. Оценивая доказательства и выводы, выдвинутые противниками внедрения оперативного учета, авторы обосновано считали, что основная причина нападок на оперативный учет заключалась в ложно понимаемой “чести мундира”, не позволявшим этим бухгалтерам- практикам выпустить бразды учетного правления на предприятии из своих рук и допустить существование оперативного учета вне бухгалтерии.

Противостояние оказалось настолько велико, что оперативный учет еще долгое время не проникал всерьез в сферу экономических показателей и постепенно оттеснялся в область регулирования производственно-технических процессов, стал все чаще называться оперативнотехническим учетом и, наконец, превратился в достояние диспетчерских служб, где весьма плодотворно использовался, развивался, обогащался специалистами по организации производственного планирования [11, с. 8].

Значительным вкладом в разработку вопросов оперативного учета явились труды И.И. Каракоза, но они уже относятся к послевоенному периоду, к началу 60-х годов [14].

Еще в те далекие годы И.И. Каракоз углубил и обогатил теоретические основы оперативного учета, доказав, что, во-первых, он создается для того, чтобы содействовать ведению регулярного систематического контроля и оперативного анализа, обеспечивать четкое руководство деятельностью предприятия и его звеньев. Оперативный учет ради достижения цели управляющей системой - именно в этом, по моему мнению, заключалась главная задача, которую он ставил перед собой, разрабатывая теорию оперативного учета. [14,c.65]

Во-вторых, в поле оперативного учета должны находиться все отклонения от плановых заданий норм расхода ресурсов, сгруппированные по местам возникновения и причинам. И.И. Каракоз [14] подчеркивал, что оперативное руководство не ограничивается только вопросами диспетчеризации и регулирования, а охватывает все стороны деятельности предприятия, соответственно этому в системе оперативного учета должны найти отражение не только ресурсы и продукция, но и денежные средства, расчетные взаимоотношения и финансовые результаты. По его мнению, объектами оперативного учета должны быть:

- в области технической деятельности - изменения норм расхода материалов, топлива, энергии, затрат труда, выполнение мероприятий по внедрению новой техники и совершенствованию, технологии, снижению материалоемкости и трудоемкости продукции и др.;

- в области снабженческой деятельности - выполнение поставщиками своих обязательств, поступление, размещение и состояние материальных ресурсов, снабженческие расходы, расчеты с поставщиками; [18,c.76]

- в области производственной деятельности - численность, состав, квалификация и движение персонала, использование рабочего времени, производительность труда; состав, состояние, движение средств и предметов труда, использование производственного оборудования во времени, ремонт средств труда; структура незавершенного производства; отклонения от норм расхода материалов, топлива, заработной платы, затрат на обслуживание производства и управления; выпуск продукции по объему и ассортименту;[14,c.6]

- в области сбытовой деятельности - движение и остатки готовой продукции на складах, ее отгрузка, расчеты с покупателями, банком, финансовыми органами, финансовые результаты, состояние денежных средств. [21,c. 63]

В общем, была обозначена система объектов оперативного учета, охватывающая, по сути, всю техническую и экономическую деятельность предприятия, причем экономические объекты оперативного учета в своем большинстве совпадали с объектами бухгалтерского учета. В силу этого обстоятельства целесообразно, считал И. И. Каракоз [14], разработать и утвердить план объектов оперативного учета, четко согласованный с планом счетов бухгалтерского учета. При этом имелось в виду, что объектам, относящимся к обоим видам учета, должны быть присвоены одни и те же номера. Таким образом, может быть создан единый план объектов этих видов учета, отражающий в то же время особенности каждого из них.

В-третьих, основными элементами метода оперативного учета были определены: документация, показания технических средств регистрации, наблюдения в процессе производства, устная информация, инвентаризация, оценка объектов оперативного учета в денежном, натуральном и трудовом измерениях, калькуляция (при изменении условий заготовки материальных ресурсов или производства продукции), система группировки объектов учета, внутризаводская отчетность. [22,c. 30]

В системе оперативного учета, полагал И.И. Каракоз [14], нет необходимости двойной записи каждой операции, кроме тех случаев, когда происходит поступление или перемещение материальных ценностей и денежных средств, выбытие готовой продукции, образование и погашение задолженности по снабженческим, сбытовым, кредитным операциям. По этой причине нет надобности достигать равенства оборотов всей совокупности учетных хозяйственных операций и составлять балансы. [22, c.34]

Очень важно подчеркнуть, что документы и регистры оперативного учета предлагалось строить на основе органического соединения планируемых и достигнутых показателей, что позволило бы осуществлять функцию оперативного контроля и регулирования в самом процессе ведения оперативного учета и создало бы благоприятные условия для развития функции оперативного анализа.

В-четвертых, существовавший бухгалтерский учет следует заменить обобщающим стоимостным учетом, не использовав в нем такие понятия, как “актив”, “пассив”, “дебет”, “кредит”, “двойная запись”, “баланс”.

В системе хозяйственного учета предприятия, объединяющей два вида учета - оперативный и обобщающий стоимостный, приоритет принадлежит, по его мнению, оперативному учету. Стоимостный учет выполняет в конце месяца лишь задачу обобщения натуральных и денежных показателей оперативного учета и подключения к ним тех сугубо стоимостных показателей, которые не находятся в поле его зрения. Таким образом, достигается преемственность и органическое единство этих двух видов хозяйственного учета. Конструкция регистров оперативного учета рассчитана им на решение и этой задачи.

В-пятых, оперативный учет должен быть максимально приближен к местам оперативного управления экономическими объектами, он должен вестись в цехах, отделах и службах предприятия. Но, по замыслу И. И. Каракоза, он находится в неразрывном единстве с обобщающим стоимостным учетом, что исключает дублирование и параллелизм в формировании учетной информации. Из этого следует, что и стоимостный учет должен известным образом переориентироваться для того, чтобы вступать во взаимодействие с оперативным учетом. [14]

Идеи И. И. Каракоза вызвали резкие возражения со стороны многих специалистов бухгалтерского учета. И это вполне понятно. В принципе, верно решая многие вопросы создания стройной системы оперативного учета, он неоправданно недооценивал возможности бухгалтерского учета, отводя ему пассивную роль в информационном обеспечении процесса управления экономическими объектами. “Что касается бухгалтерского учета, - писал И. И. Каракоз [14], - то, хотя его теория существует почти пять веков, он не сумел вобрать в себя все то, что необходимо для оперативного руководства. Да это и невозможно, несвойственно бухгалтерскому учету и не нужно при наличии фактически существующего на предприятии оперативного учета” [14, с. 14].

В завершение экскурса в историю вопроса о видах хозяйственного учета хотелось бы высказать в связи с концепцией И.И. Каракоза, следующие соображения. [14]

Бесспорно, бухгалтерский учет всегда был, да и сейчас далек от всестороннего решения многогранной проблемы создания информации, пригодной для оперативного управления экономическими объектами, и вполне допустимо, что в силу разных причин он еще не скоро решит ее в будущем, если вообще решит

Правильно и то, что должна функционировать стройная и четко отработанная система оперативного информирования о фактическом состоянии экономических объектов, без которой в принципе неосуществимо оперативное управление. Но из этого никак не следует, что нужно и можно отказаться от многих важных элементов метода бухгалтерского учета, определяющих возможности строгого моделирования экономического содержания хозяйственных процессов, что можно ликвидировать бухгалтерский учет в том его значении, какое он всегда имел и имеет сегодня в управлении экономикой. Предмет, метод и сам бухгалтерский учет как функция управления не субъективны, и попытка предложенной им реформы не могла дать в те годы позитивных результатов. [25,c.76]

2.2.Современные представления о системе бухгалтерского учета.

В эпоху реформирования бухгалтерского учета он был подразделен на финансовый и управленческий. Различия между ними сформулировал еще в 1977 году Чарльз Хоргрен, выделив приведенные проф. Я.В.Соколоым их основные не во всем бесспорные, характеристики [19, с. 401].

С незначительными содержательными и редакционными изменениями их привел в свое время С.Ф. Голов. По его мнению, принципиальные различия проявляются в составе пользователей информации, регламентации способов ведения учета, использования измерителей, объектов анализа, периодичности составления отчетов, целенаправленности, открытости информации. По этим характеристикам управленческий учет имеет такие черты, которые не присущи финансовому учету: информация создается и представляется именно с учетом потребностей руководителей конкретных предприятий, в выборе методов и правил ведения он не ограничен инструкциями, информация о деятельности отдельных подразделений, районов сбыта, производственных линий создается в оперативном режиме, большинство информации составляет коммерческую тайну. Если финансовый учет описывает уже произошедшие процессы, то основная задача управленческого учета заключается в предвидении последствий будущих операций, в его целенаправленности [20, с. 13].

В общем, ключевая идея сводится к тому, что финансовый учет не в состоянии удовлетворить менеджмент в необходимой для управления информации.

С другой стороны, финансовому учету свойственны задачи, которые не принимаются во внимание сторонниками деления учета. Прежде всего имеется в виду его место в оперативном управлении экономическими процессами. Необходимость регулирования в оперативном режиме взаимоотношений с поставщиками, покупателями, банком, налоговой системой и многими другими контрагентами требует создания в финансовом учете адекватной информации. [25,c.88]

Прав В.Ф.Палий, один из сторонников деления учета и финансовый и управленческий, подчеркивающий: утверждение о том, что финансовый учет не служит целям управления финансовой деятельностью компании только потому, что есть еще управленческий учет, формирующий информацию для внутреннего управления, основано на недоразумении или недомыслии. Учет всегда и во всех формах поставляет информацию для внутреннего управления, формирует в нем контур обратной связи [24, с. 94].

Следует также согласиться с М.С.Пушкарем в том, что развитие теории учета как целостности дет возможность параллельно формировать в аналитическом учете данные о затратах по многим признакам: элементам, статьям, центрам расходов, видам продукции, нормам и отклонениям от них [24, с. 71], но это, кстати, делается в отечественной практике единого бухгалтерского учета задолго до появления управленческого учета. Словом, этот довод М.С.Пушкаря, напротив свидетельствует в пользу сегодняшнего финансового учета. [26]

Да и контур обратной связи замыкается у него только расходами сферы производства, в отличие от

В.Ф. Палия, рассматривающего его в отношении всей системы финансового учета. Можно привести и другие доказательства, дающие основание считать надуманным деление бухгалтерского учета на финансовый (неуправленческий) и управленческий. Десять вопросов, на которые сторонники деления до сих пор не находят ответа, рассмотрены в [24, с.6- 65], и повторять их я смысла не вижу.

Повышенный интерес вызывают работы М.С.Пушкаря [24] и С.Ф.Голова [3-4], содержащие много спорного по поводу целостности и содержания системы хозяйственного и в том числе бухгалтерского учёта.

В “метатеории учёта” М.С. Пушкарь пошёл значительно дальше “первопроходцев”, выделив в системе хозяйственного учета контролинг как стратегический учет.

В отличие от уже ставших привычными видами учета, финансовый и управленческий, контролинг:

- во-первых основное внимание уделяет не фактам, а тенденциям, факторам, влияющим на результаты деятельности предприятия., отслеживает изменения не только во внутренней среде, но и во внешнем окружении, причем в системе стратегического учета, наверное, как синоним контроллинга, находятся политические, экономические, экологические, научно-технические, демографические, психологические, юридические, ресурсные, климатические и многие другие изменения, прямо или опосредованно влияющие на хозяйственную деятельность предприятия [24, с. 105].

Думается, что даже целостная система хозяйственного учета, в которой стратегический учет выделен в качестве подсистемы [24, с. 102-103], не содержит и теоретически (в том числе и в рамках “Метатеории учета”) не может содержать информацию о политическом состоянии во внешней среде. Причем не понятно, имеется ввиду, государство или предприятие.

Здесь, опять же, прослеживается стремление выдать желаемое за действительное, возложить на контроллинг (стратегический учет) задачи, которые он не в состоянии выполнить по определению, и делается это скорее всего для того, чтобы показать его отличие от финансового учета;

- во-вторых, в отличие от функциональных, он синтетическая дисциплина, базирующая на стратегическом учете, планировании, анализе, более того, включает их в себя: планирование, учет, анализ, но в то же самое время сам является подсистемой учета как целостной системы;

- в-третьих, в одном ряду, на одном горизонтальном уровне рассматривается финансовый, управленческий учет и контроллинг как три однопорядковые учетные подсистемы.[24,c.87] Хотя в действительности однопорядковыми они не являются, потому что:

- подсистема финансового учета охватывает всю систему экономических объектов, в тот числе, производственные затраты и себестоимость;

- подсистема управленческого учета имеет в своем информационном поле только отдельную часть объектов - затраты; т.е. часть финансового учета;

- контроллинг как подсистема целостной системы учета базируется только на управленческом учете, т.е. на одной части всей учетной системы.

Неясно тогда, каким образом он способен, как полагает М.С. Пушкарь, отслеживать не только все изменения даже тенденции во внутренней, тем более во внешней среде - политические, экологические, психологические и многие другие, если он базируется не на целостной системе учета - финансового и управленческого, а только на одной ее части? О какой стратегии может идти речь? Из каких источников будет получена для этого информация? [24.c.67]

И еще одно соображение. Если имеется в виду стратегический учет, о котором все чаще и чаще говорят сторонники тиражирования западных концепций, то здесь на лицо подмена понятий ибо обеспечение учетной информацией для подготовки проектов стратегических решений [24, с. 156] и вид учета - суть разные вещи.

Понимая под контроллингом систему управления, сторонники концепции совершенно по - разному определяют его виды и направления, цель, функции, механизм. Дошло до того, что он представляет собой “управление управлением” [24, с. 3] и, непосредственно не участвуя в самом процессе управления, способствует принятию управленческих решений [25, с. 18]. Но во всех случаях функции контроллинга включают в себя планирование, учёт, контроль, анализ, регулирование.

Но эти же функции управления включают в себя и управленческий учёт.

Приходится только удивляться, как удалось М.С.Пушкарю “ввести” в систему хозяйственного учёта две по сути, одни и те же управленческие системы. Но он их свел воедино.

В самом общем виде идея заключается в том, что система бухгалтерского учета призвана удовлетворять современные запросы разных, причем всех заинтересованных лиц, следовательно, в ней должна формироваться, любая информация не только о субъектах хозяйствования, но и внешней их среде [3, с.4].

Делается, таким образом, упор на внешних пользователей информации, и в этом нет ничего удивительного. Еще в 1997 году, по - сути, в самом начале реформирования бухгалтерского учёта в Украине он, один из первых сторонников копирования американского подхода к делению учёта на финансовый и управленческий, связывал это с неспособностью финансового учёта удовлетворять потребности системы внутреннего управления и необходимостью его подчинения интересам внешних пользователей информации [20, с.12-13]. И сегодня он настойчиво пытается представить, как новую теорию ошибочную концепцию приоритетной ориентации бухгалтерского учёта конкретных предприятий на интересы внешних пользователей [24].

Несколько вопросов возникает в связи с задекларированной им попыткой создать новую теорию учёта и если не встать в один ряд С.М. Пушкарем, то как- то приблизиться к нему по количеству разработанных новых теорий учета.

Во-первых, в чем проявляется многоцелевой характер системы бухгалтерского учета, какие конкретные, пусть даже спорные, наиболее важные для управления цели ставятся перед ней, дает ли основание количество этих целей и, главное, их многообразие говорить о ней как о системе, преследующей множество неповторяющихся целей?

Во-вторых, какие параметры хозяйственной деятельности составляют предмет бухгалтерского учета: ретроспективные и перспективные или только ретроспективные, которые, как утверждают сторонники управленческого учета, обращены в прошлое [24, с. 9].

В-третьих, существует ли возможность формировать в системе современного бухгалтерского учета любую информацию о субъектах хозяйствования и их внешней среде ?

Особенно, когда он подчеркивает, что МСФО определяют лишь требования к исходной информации для определенных пользователей, прежде всего инвесторов. Они должны касаться исключительно отчетов, а не всей информационной системы бухгалтерского учета в целом [31, с. 4]

Наконец, в-четвёртых, каким образом проявляется глобальное значение системы бухгалтерского учёта, чем она отличается в этом смысле от традиционной и многоцелевой систем?

Исходная концептуальная посылка в обосновании вновь появившейся теории многоцелевого бухгалтерского учёта состоит в том, что его система должна быть довольно гибкой, чтобы обеспечить разнообразные информационные потребности как внешних, так и внутренних пользователей [24, с. 5].

Внутренние пользователи предприятия известны и в общем-то стабильны, как и стабильна в целом потребляемая ими информация, зависящая от характера их специализации в конкретных сферах стабильной деятельности предприятия, ряда других обстоятельств. Но их информационные потребности поддаются изучению, когда решается задача информационного обеспечения, тем более, когда “открытой” для системы управления является деятельность собственного предприятия как объект информационного моделирования.

Система бухгалтерского учёта представляется С.Ф.Головым многоцелевой в основном потому, что она предназначен обеспечить разнообразные информационные потребности как внешних, так и внутренних пользователей [3, с. 5].

Видимо, можно говорить о множестве пользователей, множестве запросов, наконец о разнообразии информации, но в любом случае систему бухгалтерского учёта нельзя рассматривать как многоцелевую. Запросов и потребностей у внешних пользователей может быть много, а цель перед ней стоит только одна - информационная, во всех случаях определяющая смысл ее существования даже когда она касается интересов внутренних структур своего предприятия. Содержание и цель создания информации - принципиально разные понятия и отождествлять их в рассматриваемом С.Ф. Головым контексте просто ошибочно. [25,c.76]

Здесь явная подмена понятий: вместо множества показателей необоснованно декларируется множество целей, хотя система учёта, в отличии от плановой, является одноцелевой по определению.

В системе бухгалтерского учета, если иметь в виду не управленческий учет в значении системы управления, а учет в его "чистом" виде, создается информация о процессах, которые уже произошли, поэтому они, вполне естественно, отражены в прошлом.

Можно, конечно, бездоказательно заявлять, как это делается в [29, с.38], что учет как информационная система включает в себя разные подсистемы обработки данных: о прошедших событиях (финансовый учет), событиях в реальном масштабе времени (управленческий учет), будущих событиях (стратегический учет или контроллинг).

Функция планирования коренным образом отличается от учетной, потому, что ее содержание состоит в прогнозировании и переводе содержательно выработанных целей в плоскость количественных планов, норм, нормативов. Ее продуктом является информационная модель, но не реального состояния предприятия, а желаемого, не ретроспективных его параметров, а именно перспективных. [29, c. 33]

В идеале нужно иметь две базовые информационные модели - плановую и бухгалтерскую. Тогда, “наложив” их друг на друга, можно получить модель отклонений, конечно, при условии, что они будут основываться на общей классификации совокупного экономического процесса.

В условиях функционального разделения труда перспективной может быть система планирования, имеющая в основании “дерево" содержательно сформулированных целей развития, но не “историю" вопроса, например, историческую себестоимость. Система учета “дерева целей" не содержит, поэтому перспективный учет, даже если назвать его стратегическим, ничего в принципе не меняет. [29,c. 43]

Очередная его ошибка состоит в том, что декларируется возможность создавать в современной системе бухгалтерского учета информацию, во-первых, любую, во-вторых, о показателях деятельности других субъектов хозяйствования, в-третьих, об их внешней среде. Она относится к теориям и многоцелевого, и глобального учета. И если система многоцелевого учёта, в котором может, по мнению С.Ф.Голова, создаваться любая информация, то по своим системным характеристикам в чём-то уступает глобальному, то в его представлениях глобальная система получила новое, на мой взгляд, “невиданное” развитие. [29,c. 31]

Оставляя в стороне восемь информационных зон учёта (можно было бы, наверное, и шестнадцать), обращусь, если можно, так сказать, к его “идеологии”, формировавшей, как мне кажется с момента вступления им на путь одного из основных реформаторов бухгалтерского учёта в Украине, состоит в том, что система бухгалтерского учета предприятия призвана отражать, во-первых, потребности внешних пользователей, во - вторых, нужды внутренних пользователей, в - третьих, соответствующие параметры внешней среды. [26,c. 43]

В одном случае это управленческий учёт, в другом - многоцелевая система учёта, в третьем - система глобального учёта.

При этом не принимаются во внимание следующие обстоятельства:

- Введение в модель бухгалтерского учёта нефинансовых показателей деятельности далеко не всегда возможно осуществить даже при желании, в связи со сложностью первичной стоимостной оценки и документирования технических, технологических и других нефинансовых операций и существованием относящейся к инженерной и другим службам системы оперативно-технического учёта, разрушать которую бессмысленно и практически невозможно в силу объективных причин. [25, c. 54]

- Моделирование в системах многоцелевого и глобального учёта предприятия любой информации по многочисленным запросам особенно внешних пользователей неизбежно приведет к искусственному созданию неуправляемой ситуации, прежде всего в глобальных учетных системах, когда, например, предприятия-покупатели и предприятия-поставщики заинтересованы в различной по содержанию и срокам получения информации, касающейся их собственной деятельности. Мало того, - каждое предприятие будет создавать в своей информационной системе информацию в интересах широкого круга контрагентов, и так - по всеобщему замкнутому кругу.

- Последствие такой “глобализации” предвидеть несложно: неизбежно возникает информационный хаос в пространстве и времени. [22,c. 51]

В который раз приходится, к сожалению, напоминать авторам, мифически конструирующим “новые теории” учета (с контроллингом или без него), что учет и как функция управления, и как относительно обособленная в пространстве и времени часть целого, во-первых, находится внутри замкнутого цикла управления, с остальными его функциями, во-вторых, он информационно с ним связан, ибо и в этом смысле, также, находится внутри целостной, более сложной системы.

Для того, чтобы воплотить в жизнь грандиозные замыслы, содержащиеся в [2], совсем недостаточно отказаться от термина “бухгалтерский” учет, ввести контролинг в систему хозяйственного учета и думать, что от этого в системе хозяйственного якобы стратегического учета можно будет создавать информацию о происходящих во внешней среде процессах, как это предлагает сделать М.С.Пушкарь, или считать бухгалтерский учет ядром информационного обеспечения, возложив на него также свойственные оперативно-техническому и статистическому видам учета и другим функциям управления задачи, и назвав его многоцелевым, даже глобальным, как думает С.Ф.Голов [24, c. 4].

Сделанные же ими попытки превратить учет в принципиально иную информационную систему с неприсущим ей свойствами прогнозирования и планирования, учёту, контролю и анализу по моему глубокому убеждению, обречены на неудачу изначально, на стадии зарождения. [25,c. 65]

В известной мере, такими свойствами может обладать только целостная система управления, в крайнем случае - организационная структура, в том числе и бухгалтерия, если собственник наделит ее соответствующим свойствами и полномочиями. Думается мне, что абсолютизация бухгалтерского учета как информационной составляющей всей системы предприятия - одна из основных его ошибок в декларировании новых учетных теорий.

Стоит, видимо, подумать над тем, как использовать идеологию интеграции функции управления, но не только на одном участке деятельности в рамках управленческого учета, т.е. - на формировании расходов, а взять ее на вооружение в деле радикальных изменений всей системы управления, т.е. действительно в глобальном их значении общей проблемы. [26,c. 66]

Рассмотрение бухгалтерского учёта сначала как многоцелевой, а затем и глобальной системы входит в явное противоречие с местом и задачами других подсистем составляющих целостную систему управления - планирования, контроля, анализа, регулирования. На наш взгляд, абсолютизация бухгалтерского учёта как информационной составляющей всей системы предприятия - одна из основных ошибок С.Ф.Голова на пути декларирования новых учётных теорий. [16.c.76]

Автор теории системы глобального учёта даже в самых общих чертах не обосновал, чем же она отличается от традиционной системы бухгалтерского учёта, какими своими плоскостями она интегрируется в целостную систему управления, наконец, сохраняют ли свое значение подсистемы планирования и прогнозирования оперативного учёта, контроля, анализа, регулирования или они утрачивают свое самостоятельное значение, будучи поглощенными глобальной системой бухгалтерского учёта, нужно ли сохранить подсистемы оперативного и статистического учёта. Вопросов возникает много и ответов на них пока нет. [17, c.44]

Хотелось бы напомнить, что, ещё со времен создания в бывшем Советском союзе единой сквозной системы государственного планирования (Госплана СССР), пронизывающей все звенья экономики вплоть до каждого взятого предприятия перспективное планирование в стратегическом и тактическом аспектах всегда было и остается прерогативой функций планирования и экономического анализа, как бы не старались современные реформаторы изменить общую логику, состав и содержание взаимосвязанного во времени совокупного управленческого процесса. [12, c. 65]

2.3. Учетные измерители

Применяемые в учете единицы измерения, при помощи которых производятся измерение и исчисление хозяйственных средств, и операций, называются учетными. Используются три вида измерителей: натуральные, трудовые и денежные. Натуральный — для учета предметов в их натуральном виде. В зависимости от свойств предметов он выражается по весу (тонны, килограммы, граммы), длине (метрах, сантиметрах), счету (количество штук, экземпляров), объему (кубометры, декалитры, литры и т. п.). В натуральных измерителях ведут учет материальных ценностей, энергии, выполненной работы. Промышленные изделия чаще всего учитываются в штуках, тоннах, декалитрах. Для количественной характеристики сложных явлений применяют натурально-условные измерители. Например, потребление электрической энергии учитывается в киловатт-часах, работа транспорта — в тонно-километрах, некоторые продукты химической, пищевой и других отраслей промышленности — в пересчете на стопроцентное содержание основного вещества. Использование этого измерителя ограничено, так как невозможно обобщать разные предметы. Натуральные измерители можно использовать только для учета однородных объектов. [12, c. 68]

Трудовой — предназначен для измерения и исчисления рабочего времени. Он выражается в разных единицах времени — рабочих часах, минутах, рабочих днях и т. п. Большое значение трудовой измеритель имеет для правильного расчета заработной платы, а также для расчета количества затраченного труда на изготовление единицы изделия.

В соединении с натуральным измерителем можно рассчитать производительность и качество труда.

Денежный измеритель (ценностной) — универсальный. Используется для обобщения учитываемых хозяйственных операций, имущества в единой стоимостной оценке (денежном выражении).

В основе денежного измерителя лежат натуральные и трудовые измерители, с которыми он тесно связан. Тем самым достигается отражение в учете всех средств предприятия не только по их видам, но и в обобщенной совокупности, а хозяйственной деятельности — не только по отдельным процессам, но и в целом. [12, c. 69]

Денежный измеритель, как обобщающий, имеет важное значение. Он обеспечивает использование учета для планирования, управления и контроля хозяйственной деятельности.

Выводы:

Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор необходимой информации о ходе хозяйственных процессов начинается с наблюдения за ними, затем необходимо установить их количественные характеристики, т.е. числовые показатели. Затем, будучи зарегистрированными, эти показатели используются для контроля и управления процессами материального производства. В показателях учета раскрываются количественная и качественная стороны хозяйственного процесса: объем изготовленной и проданной продукции, наличие денег в кассе и на счетах, запасы материалов, объемы основных средств, прибыль и т.д.

Объектом хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя. Поэтому хозяйственный учет отражает особенности хозяйственных явлений, обусловленных соответствующим способом производства. Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя.

Заключение

Основой существования и развития любого общества является материальное производство. Чтобы люди могли жить, из поколения в поколение необходимо удовлетворять их потребности в продуктах питания, пище, одежде, жилище и др., а для этого нужны машины, оборудование, транспортные средства, инструменты, производственный инвентарь и т.д., используя которые в процессе производственной и коммерческой деятельности создаются средства труда и предметы потребления, направленные на удовлетворение этих потребностей.

Производство - исходный пункт процесса воспроизводства; производство есть не что иное, как начало движения совокупного продукта по цепочке: производство, обращение, потребление. Процессы производства, обращения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

В хозяйственном учете для определения количественных характеристик имущества организации, ее обязательств и хозяйственных операций используются три вида измерений: натуральные, трудовые и денежные.

Натуральные измерители служат для характеристики учитываемых объектов в натуральном выражении. В зависимости от физических свойств объектов это может быть метр, литр, килограмм, киловатт-час, тонно-километр и др. Натуральные измерители дают представления о состоянии, движении и использовании имущества: основных средств, нематериальных активов, материалов, инвентаря и хозяйственных принадлежностей, полуфабрикатов, готовой продукции, товаров и т.п.

Однако, используя натуральные измерители, нельзя получить обобщенные характеристики разнообразных объектов, используя только один измеритель: тонну, метр, литр, штуку и т.д. Натуральные измерители применяются лишь для характеристики однородных предметов.

Трудовые измерители - разновидность натуральных измерителей - используются для исчисления количества затрат рабочего времени, выраженного в определенных единицах времени (в рабочих днях, часах, минутах и т.д.). Они применяются для расчета заработной платы персонала организации, контроля за выполнением норм выработки сдельщиками, для исчисления производительности труда. Однако трудовые измерители не всегда могут выступать в качестве универсального показателя для широкого обобщения трудовых затрат на производство разнородных видов продукции и изделий.

Денежный измеритель. Кроме натуральных и трудовых измерителей в хозяйственном учете для отражения таких показателей, как денежные средства, дебиторская и кредиторская задолженность, капитал и резервы, кредиты и займы, а также объем валовой и проданной продукции, ее себестоимость, доходность или убыточность, используется денежный измеритель.

Как правило, показатели в денежном измерителе исчисляются исходя из натуральных и трудовых измерителей; денежный измеритель применяется для обобщения имущества, обязательств и хозяйственных операций в едином универсальном измерении - в рублях.

Различают три вида хозяйственного учета: оперативный, статистический и бухгалтерский, каждый из которых имеет свою специфику, круг наблюдаемых явлений, задачи и методы наблюдения. Дополняя друг друга, они составляют единую систему хозяйственного учета в Российской Федерации.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т.д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендации, устраняющих негативные явления и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе. Он тесно связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы обработки этих данных (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т.п.). Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны. Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа, переоценку основных фондов, инфляционные процессы, явления политической жизни страны и т.д.

Библиография:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // «Экономика и жизнь». № 46. 2000.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012. – 240 с.

- Богаченко В.М. Основы бухгалтерского учета. - Ростов на/Д: Феникс, 2013. - 336 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2011. – 608 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2011. – 432 с.

- Грей С. Дж., Нидлз Б. Е.. Финансовый учет: глобальный подход / пер. с англ. -М.: Волтерс Клувер, 2006. 614 с.

- Губарец М.А. Зарплатные налоги. – Ростов-на-Дону: Феникс, 2010. – 187 с.

- Гура Н.А. Бухгалтерский учет как сложная информационная система // Вестник Киевского национального университета им. Тараса Шевченко. Сер. «Экономика». Вып. 130. Киев, 2011. С. 12-15.

- Гура Н.А. Учет видов экономической деятельности: учебник. Киев: Центр учебной литературы, 2010. 392 с.

- Гущина К.О., Курышева Н.С., Сумская Е.Г., Трошина Т.А. Оплата труда. Типичные нарушения, сложные вопросы. – М.: Дашков и Ко, 2009. – 248 с.

- Жуков В.Н. Основы бухгалтерского учета. - СПб.: Питер, 2012. - 336 с.

- Касьянова Г.Ю. Главная книга бухгалтера. – М.: АБАК, 2013. – 864 с.

- Каракоз И.И., Самборский В.И. Теория экономического анализа. - К.:Выща шк. Головное изд-во, 1989.

- Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. – М.: Проспект, 2010. – 592 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2010. – 656 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012. – 656 с.

- Лебедева Е.М. Бухгалтерский учет. – М.: Академия, 2012. – 304 с.

- Липатова В.А. Учет заработной платы, не выданной в срок // Бухгалтерский учет. – 2010. - № 7. – С. 15 – 22.

- Ловинская Л. Г. Оценка в бухгалтерском учете: монография. Киев: КНЭУ, 2006. 256 с.

- Месарович M. Д. Основы общей теории систем // Доклады 2-й конференции по общей теории систем. М. , 1964. С. 15-48.

- Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета / пер. с англ., под ред. Я. В. Соколова. М.: Финансы и статистика, 2013. 496 с.

- Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала. – М.: Альфа-Пресс, 2010. – 672 с.

- Палий В. Ф., Соколов Я. В. АСУ и проблемы теории бухгалтерского учета. М.: Финансы и статистика, 1981. 224 с.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012. – 320 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с.

- Пушкарь М. С. Философия учета. Терно- поль: Карт-бланш, 2002. 157 с.

- Финансовый менеджмент. Г.Г. Кирейцев, Житомир: ЖІТІ, 2001. – 440 с.

- Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: Кнорус, 2011. – 520 с.

- Социологическая концепция права.

- СОСТОЯНИЕ И ПРОБЛЕМЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИЙ БЮДЖЕТНОЙ СФЕРЫ

- ОСОБЕННОСТИ ЧЕЛОВЕЧЕСКОГО ФАКТОРА В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

- Анализ внешней и внутренней среды организации (Теоретические аспекты внешней и внутренней среды организации).

- Место и роль спортивной индустрии в экономике России.

- Опыт реформирования электроэнергетики в США

- История развития программирования в России(История развития программирования в мире )

- Теоретические аспекты адаптации персонала

- Реформирование электроэнергетики в Великобритании

- ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ НЕВЕРБАЛЬНЫХ ПРЯВЛЕНИЙ ЭМОЦИЙ КАК СОСТАВЛЯЮЩЕГО КОМПОНЕНТА ЭМОЦИОНАЛЬНОГО ИНТЕЛЛЕКТА

- Классификация видов финансовой политики

- Анализ факторов влияния внешней среды