Анализ внешней и внутренней среды организации (Краткая характеристика предприятии)

Содержание:

ВВЕДЕНИЕ

Любая организация функционирует не в изоляции, а в многокомпонентной среде. Осуществление хозяйственной деятельности возможно только тогда, когда среда создает условия, делающие его существование реальным. Для того, чтобы организация смогла выработать эффективную стратегию и в дальнейшем ее придерживаться, ее топ-менеджмент обязан тщательно изучить потенциал и основных тренды как внешней, так и внутренней среды – именно в этом и заключается актуальность данной темы.

Внутренняя среда организации составляет потенциал для ее развития. Именно в ней заключается залог того, что компания существует на рынке и с определенным результатом функционирует.

Внешняя среда содержит факторы, которые поставляют внутрь организации все виды ресурсов – финансовые, сырьевые и кадровые, для того, чтобы обеспечить должный уровень ее внутреннего потенциала. Функционирование любой организации осуществляется при непрерывном взаимодействии с внешней средой, в чем и заключается успех ее существования. При этом непрерывный мониторинг внутренней и внешней среды организации осуществляется ею, главным образом, для того, чтобы выявить и минимизировать возникающие и существующие угрозы, которые необходимо принимать во внимание в процессе формулирования целей и выработки путей их достижения.

Целью данной курсовой работы является выявление факторов внешней и внутренней среды и расчет их влияния на деятельность организации.

Данная цель обуславливает постановку следующих задач:

- определить теоретико-методологические подходы к организации как к открытой системе;

- охарактеризовать сущность и генезис понятия «организация» с точки зрения ее устойчивости к влиянию внешней среды;

- изучить внутренние и внешние факторы функционирования;

- комплексно проанализировать деятельность ООО «КомСтрин» и его рыночную среду;

- дать краткую характеристику организации и основных экономических показателей ее деятельности;

- осуществить SWOT-анализ и Step- и SNW-анализ исследуемой организации;

- провести анализ потребителей как основного фактора внешней среды;

- выработать эффективные направления деятельности организации.

Предмет исследования в данной курсовой работе составляют факторы внутренней и внешней среды.

Объектом исследования является рыночная деятельность ОАО «КомСтрин».

В процессе написания данной курсовой работы использовались монографии и учебники, посвященные изучению внешней и внутренней среды организации следующих отечественных и зарубежных авторов: Л. фон Берталанфи, Мескона М., Хедоури Ф, Алтуховой Л.А., Беликовой И.П., Богданова А.А., Левушкина С.В., Чернышова М.А. и т.д.

Структура курсовой работы включает в себя введение, три главы, заключение, библиографию и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ОРГАНИЗАЦИИ

1.1 Сущность и содержание понятия организации

Научная литература содержит массу попыток максимально полно и точно дать определение категории «организация». Однако, мы считаем, что невозможно в единственном определении сформулировать все грани этого сложного явления. Поэтому для того, чтобы охарактеризовать организацию с разных сторон и рассмотреть всю специфику, проанализируем существующие определения.

Греческое слово «pyavov» (инструмент), французское слово — «organization», позднелатинское — «organizo» (сообщаю стройный вид, устраиваю) и русское «организация» имеют несколько значений, на основании чего было сформулировано несколько смысловых (семантических) значений и вариантов употребления данного слова [7, с.115].

- Атрибутный смысл категории «организация» подразумевает ее как признак или явление, в соответствии с понятием «атрибут» - свойство или неотъемлемый признак чего-либо:

- подразумевание самого явления – структуры, размещения взаимосвязанных составляющих;

- характеристика состояния чего-либо в конкретный момент времени;

- внутренняя согласованность, дисциплина и упорядоченность самостоятельных частей целого явления.

- Функциональный смысл видит организацию в качестве процесса и отдельного действия.

- выделение аспекта управления, когда организация превращается в управленческую функцию;

- значение действия по видоизменению существующей организации – «организовывать» - подразумевает усовершенствование и наладка

- значение, касающееся изменения настоящего состояния - объединение, основание, учреждение и создание организации.

- Институциональный смысл – физическое действие по объединению граждан, строению и учреждению [18, с.13].

Подытоживая вышесказанное, отметим, что классический менеджмент формулирует организацию как способы регулирования и упорядочения усилий отдельных людей. В более узком понимании, организация – самостоятельная группа лиц, целью которой является достижение конкретного результата, который без объединенных направляемых усилий не появится [19, с.63].

Максимально научная формулировка организации звучит так: «Организация - это социальный коллективный субъект деятельности, социальная система, объединяющая, координирующая и направляющая поведение людей (социальных групп) в процессе совместной деятельности. Их деятельность интегрирована, а действия элементов организации осознанны и целенаправленны» [20, с.23].

Для того, чтобы организация смогла образоваться, необходимо выполнение следующих условий:

- Наличие хотя бы одой цели, общей для всех участников группы;

- присутствие двух и более лиц, которые признавали себя элементами группы.

Отметим также социальную природу организации, другими словами, и объект, и субъект воздействия социальны, как и результаты такого воздействия. Итогом деятельности организации становится целевая общность и целевой продукт, в том числе и применение специальных средств регламентации социального характера [18, с.16].

Что касается сферы трудовой деятельности человека, то понятие «организация» имеет в виду формирование целой системы из большого количества составляющих трудовой деятельности, пребывающих друг с другом в связях и взаимоотношениях и в результате образующих определенную цельную структуру. К таким элементам организации следует отнести:

- средства труда;

- предмет труда;

- необходимая для осуществления трудовой деятельности информация;

- технология производства или способ воздействия труда;

- непосредственно труд как целесообразная деятельность человека [6, с.127].

Формирование системы, в которой каждый элемент функционирует результативно, дает возможность достичь поставленной цели конкретному сотруднику или группе лиц, компании или в целом государству быстрее, чем в случае, когда каждый работал бы отдельно [11, с.118].

Функционирование любой организации осуществляется на рынке, таким образом, она является открытой системой.

Тем не менее, такой видение организации было определено относительно недавно. До этого преобладало мнение, что каждая отдельная организация является замкнутой системой. Когда внешние факторы считались заданными условиями функционирования, а все управленческие решения принимались на основании внутренних факторов. Поскольку считалось, что над внешними факторами руководство не имеет влияния [14, с.88].

В 19 веке все отрасли науки опирались на концепции естественных наук, в частности, основы физики. Физика в то время использовала принципы редукционизма. Редукционизм представлял собой методологический подход, в соответствии с которым наличие высших форм поясняется теми же закономерностями, которые являются основой существования низших форм. Другими словами, высшие формы вполне могут быть сведены к низшим [25].

Редукционный анализ какой-либо системы подразумевает расчленение ее на составляющие и дальнейшую идентификацию элементов в совокупности с изучением поведения влияющих на них сил. В частности, второй закон термодинамики формулируется именно на основе редукционизма, поскольку утверждает, что замкнутая система обречена перейти из упорядоченной формы в разупорядоченную, чему будет сопутствовать возрастающая энтропия [8, с. 222].

Таким образом, в то время подвергались анализу только изолированные, замкнутые системы, которые пребывали в состоянии равновесия. Те явления, которые выбивались из стройного ряда данной концепции, считались метафизическими, то есть такими, которые не укладываются в рамки естественных наук. И признавались такими, которые не заслуживают внимания [13, с.147].

Если рассуждать в рамках и определениях систем замкнутого типа, то можно утверждать, что функционирование организаций базируется на тех же самых фундаментальных законах и принципах, которые актуальны для физики. В частности, именно в рамках данной науки существуют механические модели вселенной, сформулированные И. Ньютоном. Главенствуют в организациях замкнутого типа жесткий контроль и иерархия со стороны администрации и инженерно-технических работников. Технологические операции отличаются рутинным характером и заключаются в решении заранее поставленных задач [25].

Мышление в рамках замкнутых систем полностью отвечает классической теории менеджмента, которая, в свою очередь, базируется за взятом из физики «механистическом» подходе к организации. Что подразумевает искусственную или рациональную модель организации как системы, составляющими которой являются отдельные управляемые элементы. Каждый из которых может подстраиваться, что обеспечивает рост эффективности деятельности всей организации [13, с. 94].

Именно такой подход использовался в научных методах управления Ф. Тейлора, в теории бюрократии М. Вебера, теории административного управления А. Файоля и теории административного управления Г. Саймона.

Тем не менее, конец 19 века поставил перед учеными проблему ограниченности принципов редукционализма. За рубежом новая точка зрения приобрела большую популярность среди биологов, в частности, ее разделяли У.Б. Кеннон, К.Л. фон Берталанфи. Они и были создателями «организтической теории», согласно которой организация представляет собой естественную систему, аналогичную по свои параметрам живому организму. В Европе в середине 1920-х гг. первым теорию биологически открытых систем разработал К.Л. фон Берталанфи [20, с.23].

Данная теория открытых систем характеризуется следующими положениями:

- концепция эквифинальности, согласно которой финальное состояние организации не зависит от изначальных условий ее функционирования;

- концепция самоорганизации как метод прогрессивной дифференциации;

- талеологическая концепция, которая описывает зависимость поведения организации от определенных заранее целей [3, с.154].

Именно эта теория отражена в трудах американского физиолога Уолтера Кеннона, который сформулировал закон гомеостаза. Данный закон обосновал открытость биологических систем, а также то, что они способны оказывать сопротивление воздействиям внешней среды, поскольку внутренняя среда организации стабильна и автономна [23].

В нашей стране вопрос взаимоотношения среды и конкретной организации впервые был поднят в трудах А.А. Богданова, что обусловлено повышением динамики и ростом кризисных явлений в национальной экономике. В частности, данным ученым была разработана всеобщая организационная наука – тектология. В ней содержатся идеи, которые в дальнейшем были рассмотрены и развиты в общей теории систем, кибернетике и синергетике, тем не менее, современники не поняли эту теории и раскритиковали [4, с.127].

Именно А.А. Богдановым впервые было сформулировано определение «системности» организации, как системы, в состав которой входит совокупность элементов. При этом под системой он подразумевал структуру, в которой гармонично функционировали закономерно расположенные составляющие [4, с.149].

По его мнению, организационную системы характеризовали такие виды закономерностей:

а) формирующие закономерности, то есть такие, которые обуславливают переход системы в иное качество;

б) регулирующие закономерности, те, которые способствуют стабилизации нынешнего состояния системы [4, с.155].

Наработки российского ученого А.А. Богданова предварили общую теорию систем, разработанную К.Л. фон Берталанфи. И, несмотря на то, что часть положений была обозначение другими терминами, с содержательной точки зрения очень напоминали теорию тектологии.

Подытоживая все вышесказанное, можно сделать вывод, что благодаря исследованиям российских и иностранных ученых в теории и практике менеджмента интенсивно стал использоваться системный подход, согласно которому любая организация является открытой системой, взаимодействующей с внешней средой.

1.2 Условия формирования внешней и внутренней среды организации

Сегодня среда каждой организации рассматривается с точки зрения ее структурного деления на две сферы: внутреннюю и внешнюю. Под средой организации понимается совокупность активных субъектов и сил, которые взаимодействуют с данной организацией в той или иной степени [22].

Внутренняя среда организации представляет собой совокупность переменных факторов внутри организации. Как правило, в самой организации принято выделять такие переменные:

- Цели. Ими называют ожидаемые результат или конкретные конечные состояния, которые желает достичь группа лиц в своей совместной деятельности. В процессе сотрудничества административный ресурс формирует цели и сообщает их остальным работникам. Это очень значимый процесс, поскольку он ставит в известность персонал о конечной цели их деятельности, объединяет коллектив, добавляя всему рабочему процессу значимости. Конкретные цели предприятия определяются типом организаций: государственные, муниципальные, коммерческие и некоммерческие.

- Под структурой организации понимается логическая взаимосвязь функциональных областей и управленческих уровней, которая ориентирована на формирование жестких взаимосвязей между структурными единицами предприятия, распределение зон ответственности между ними. Взаимосвязи выстраиваются в форме, максимально способствующей достижению целей организации. Существуют такие структуры управления: функциональная, линейная, дивизионная, матричная и др.

- Задачей называется конкретная работа или же целая их серия, выполнение которой должно быть произведено оговорённым способом в заранее установленные сроки. Для того, чтобы вся организация смогла достичь поставленных целей, для каждой должности должны быть определены конкретные задачи. С течением времени производство усложняется, объемы выпуска растут, количество необходимых ресурсов также увеличивается, что приводит к усложнению стоящих перед организацией задач.

- Технологией является порядок и принцип формирования конкретного процесса для того, чтобы задействованные в производственном процессе ресурсы использовались наилучшим образом. Преобразования в организации проводятся именно способом изменения технологии. К примеру, главным условием повышения конкурентоспособности в условиях современного рынка являются информационные технологии.

- Персонал (люди) представляют собой основное звено в системе управления. В силу того, что организации – это системы, созданные людьми, то внутренние элементы выступают, главным образом, продуктом управленческих решений. В настоящее время принято выделять следующие аспекты человеческой переменной организации:

- характер поведения руководства;

- поведение персонала в группах;

- поведение отдельных лиц. [18, с.86].

Самым сложным элементом в процессе управления организацией считается понимание принципов управления именно человеческими ресурсами. На процесс управления персоналом оказывают воздействие множество факторов, в частности, управленческое лидерство, личные качества человека, потребности, влияние среды на личные качества индивида и т.д. [13, с.96].

Практика управления свидетельствует, что нельзя рассматривать внутренние факторы независимо друг от друга. Если одна переменная в значительной степени изменит свое значение, это неминуемо в той или иной мере повлияет на остальные переменные. Дело в том, что именно открытие теории систем дало возможность сформулировать концепцию организацию как системы, в состав которой входят взаимозависимые части. Зачастую внутренние факторы еще носят название социотехнических подсистем, поскольку в их состав входят люди как социальная составляющая и прочие внутренние переменные в качестве технического компонента [14, с.123].

Главной предпосылкой для принятия эффективных управленческих решений является проведение детального и скрупулёзного анализа внутренней среды организации. Для диагностики внутренней среды организации используются специфические методы, именуемые управленческим обследованием, которое на практике является методической оценкой функциональных участков организации. Данный вид обследования необходим, чтобы выявить стратегические преимущества и недостатки организации. В настоящее время используются следующие методы исследования внутренней среды: SWOT-анализ, анализ пяти сил Портера и т.д. [9, с.171].

Под внешней средой организации подразумевается совокупность хозяйствующих субъектов, государственных, национальных, всемирные институтов, экономических, природных и политических, а также прочих внешних условий и факторов, которые формируют внешнюю среду компании и способны оказывать влияние на различные отрасли его функционирования [13, с.52].

В соответствии с выводами американского экономиста Эдвара Элбинга в отношении всемирного экономического кризиса 2015 года: «Внешняя среда организации все в большей степени превращается в источник сложностей. Фактически, топ-менеджмент важнейших с общественной точки зрения организаций – коммерческих, государственных и образовательных – в связи с разразившимся мировым экономическим кризисом вынуждены учитывать изменения внешней среды, а также то, как она способна воздействовать на внутреннюю структуру организации [13, с. 267].

Внешние факторы классифицируются, в соответствии с мнениями разных ученых, тоже по-разному. В основе разных классификаций могут лежать разнообразные принципы и критерии.

Самой распространенной является следующая классификация внешней среды:

- микросреда – среда прямого воздействия на компанию, характеризующая ближайшее окружение, иногда носит название рабочей среды;

- макросреда – среда косвенного воздействия, еще именуемая общей [22].

Отметим условность данного деления внешней среды. На практике для каждой отдельной организации его следует конкретизировать.

Внешнюю среду организации, характеризующуюся прямым воздействием факторов (микросреду), составляют акционеры компании, поставщики ресурсов, конкуренты, государственные органы, потребители товаров (услуг) организации, персонал, торговые посредники, действующее законодательство, банки и страховые организации и прочие факторы, оказывающие самое непосредственное воздействие на деятельности организации и подвергающиеся прямому влиянию ее действий [14, с. 98].

Зачастую внешняя среда прямого воздействия носит название непосредственного делового окружения организации. Остановимся подробней на факторах микросреды, оказывающих непосредственное влияние на функционирование организации.

- Действующее законодательство и органы государственной власти оказывают на организацию влияние в силу того, что каждой из них соответствует правовой статус. Деятельность организации регулируется большим количеством регламентов правового характера федерального уровня. Также на организации лежит обязанность выполнения требований всех исполнительных государственных органов.

- Поставщики занимаются поставкой ресурсов, необходимых для осуществления производственной деятельности – трудовых ресурсов, сырья и материалов, энергии и капитала. Поставщики являются определяющим фактором, поскольку от них напрямую зависит конкурентное положение организации на рынке и ее жизнеспособность. Теория открытых систем организации и общая теория систем считают поставщиков механизмом преобразования входов в выходы. Так, основными входами в компанию считаются капитал, персонал, сырье, материалы, технология, оборудование, энергия, которые относятся к зоне ответственности поставщиков.

- Потребители. Успешность пребывания организации в рыночной среде полностью зависит от того, насколько эффективен поиск потребителя производимой продукции и в какой мере производимый товар способен удовлетворить существующие потребности. Существование организации ограничивается временем, когда на продукцию существует потребитель, чьи потребности он удовлетворяет.

- Конкуренты. Еще один из главных факторов внешнего воздействия. В случае, если компании не удается удовлетворять существующие нужды потребителей так эффективно, как это способны делать ее основные конкуренты, рыночная судьба такой организации предрешена. Зачастую именно от конкурентов зависит, что именно надо производить и какую цену следует установить.

- Посредники. Коммерческие операции, осуществляемые организациями, контролируются множеством различных институтов, в частности, банками, рекламными агентствами, бюро по трудоустройству, биржами и страховыми компаниями.

- Трудовые ресурсы. Обеспечение организации персоналом нужных специальностей, требуемых должностями и технологическим процессом, является условием для выполнения поставленных перед компанией целей и задач. В настоящее время развитие некоторых отраслей тормозится нехваткой специалистов. Современная организация должна осуществлять непрерывный поиск способных менеджеров [1, с.176].

Внешняя среда организации косвенного воздействия (макросреда) – это совокупность факторов политического, экономического природного, демографического, международного, социокультурного и научно-технического характера, которые не оказывают на организацию непосредственного влияния, тем не менее, влияют на многие происходящие в ней процессы [19, с.351].

Как правило, структура и функционирование среды косвенного воздействия намного сложнее, чем среда прямого воздействия. Именно в силу данного аргумента топ-менеджментом организации предпринимаются усилия по ограничению учета воздействия внешнего окружения, главным образом, за счет тех факторов, которые оказывают решающее значение на результаты деятельности компании на данном этапе [22].

Охарактеризуем факторы внешней среды косвенного воздействия.

- Политические факторы для топ-менеджмента организаций представляют особый интерес. Специфика политической ситуации обуславливает целями и задачами правительства. В соответствии с проводимой политикой, у государства существуют рычаги для стимулирования или сдерживания предпринимательской активности и конкретных отраслях и регионах. Политические факторы влияют на деятельности организации через размеры и ставки налогов, налоговых льгот, пошлин, квотирование, установление государственного контроля за ценами. Еще одним важным элементом политического климата являются лоббисты и группы отдельных интересов. Для организаций, чьи рынки сбыта находятся за рубежом, определяющее значение имеет фактор политической стабильности.

- Экономические факторы сказываются на цене ресурсов, доходов и покупательной способности конечных потребителей товаров, определяются уровень занятости в отрасли и стране, инвестиционный климат, уровень предпринимательской свободы, доступность денежных ресурсов и т.д. Со стороны руководства организацией должен присутствовать постоянный мониторинг изменений экономики страны с целью внесения необходимых корректировок в управленческие решения. В частности, если ожидается рост инфляции, топ-менеджмент компании может принять решение об увеличении запасов, ввести фиксированную форму оплаты труда с целью минимизации роста издержек. При прогнозировании кризисных явлений в экономике организация, как правило, минимизирует запасы готовой продукции на складе, отменяет планы по расширению производства и сокращает численность персонала.

- Научно-технические факторы характеризуют степень научно-технического развития государства, которая оказывает непосредственное влияние на показатели деятельности организации, к примеру, в сфере автоматизации и информатизации. Следует отметить, что научно-технические технологии одновременно можно отнести как к внешним, так и внутренним факторам организации. Внедряемые технологии и инновации оказывают непосредственное влияние на показатели эффективности производства и скорость, с которой устаревает производимая продукция. Для обеспечения необходимого уровня конкурентоспособности организация должна находиться на переднем крае внедрения отраслевых инноваций.

- Социально-культурные факторы оказывают влияние с помощью жизненных ценностей и традиций общества, поскольку функционирование организации осуществляется в конкретной культурной среде.

- Демографические факторы определяются такими признаками, как показатель старения общества, коэффициент рождаемости, миграция населения, уровень образования и возрастной состав.

- Природные факторы – это природные условия, в которых организация существует. К ним относятся простота доставки ресурсов и энергии, наличие фактора сезонности в производственной и сбытовой деятельности, существование транспортной доступности.

- Экологические факторы, характеризующие состояние окружающей среды, наличие систем контроля за экологическими последствиями производственной деятельности предприятия, уровень экологических рисков [2, с.80].

Для того, чтобы определить наличие и соотношение стратегически важных элементов внешней среды, которые оказывают непосредственное влияние на способность организации достигать поставленных целей, осуществляется анализ, проводимый с помощью методик PEST-анализа, SLEPT-анализа, матрицы БКГ и т.д.

Таким образом, сегодня сформированы различные подходы к определению «организация». А именно, атрибутивный, институциональный и функциональный. В соответствии с существующими в настоящее время в науке «менеджмент» представлениями, среда организации является системой двух взаимосвязанных частей: внешней и внутренней среды. Элементы внутренней среды: используемая технология, персонал, структура, задачи и цели деятельности. Считается, что операции организации оказывают непосредственное влияние на внутреннюю среду и наоборот. К факторам, составляющим внутреннюю среду, относят следующие факторы прямого воздействия: покупатели, поставщики ресурсов, государство, посредники на рынке, банки и страховые компании, трудовые ресурсы общества в целом.

ГЛАВА 2. ИССЛЕДОВАНИЕ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ

2.1. Краткая характеристика предприятии

Общество с ограниченной ответственностью «КомСтрин» было зарегистрировано 13 мая 2015 г. регистратором Инспекция Федеральной налоговой службы по г. Москва. Руководитель организации: директор Кадыров Асан Энверович.

Юридический адрес ООО «КомСтрин» - город Москва, улица Профсоюзная, дом 125, корпус 1. Основным видом деятельности является «Строительство жилых и нежилых зданий», зарегистрировано 12 дополнительных видов деятельности. Организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «КОМСТРИН» присвоены:

- ИНН 9102002645;

- ОГРН 1149102003160;

- ОКПО 00120075.

ОАО «КомСтрин» - строительное предприятие, основными видами деятельности которого является:

- строительство жилых и нежилых зданий;

- подготовка строительных участков под застройку;

- проведение электромонтажных, изоляционных и общестроительных работ;

- прокладка водопроводных и канализационных труб;

- производство изделий из стекла и стеклопакеты.

Анализируемое предприятие не является лидером рынка ни по объемам производства, ни по принадлежащей ему доли рынка. Имя не является узнаваемым брендом. Тем не менее, за это время компания приобрела надежную деловую репутацию на рынке Москвы, заказчики имеют все основания ей доверять – обязательства и своевременность их выполнения гарантированы. У ООО «КомСтрин» есть в наличии свидетельства СРО, действующие лицензии на все перечисленные выше строительные работы, которые были выданы Федеральным агентством по строительству и ЖКХ для строительства зданий и сооружений с уровнем ответственности II.

В стратегические планы компании входит увеличение занимаемой доли на рынке и максимальная капитализация бизнеса. Количество персонала компании насчитывает 43 человека. Главным образом, это строительные специалисты. Выполнение строительно-монтажных работ четко фиксируется в журналах производства и строительно-монтажных работ.

Характеристику деятельности ООО «КомСтрин» будем проводить на основании данных бухгалтерского баланса (Приложение 1), отчета о финансовых результатах (Приложение 2), отчета о движении денежных средств (Приложение 3).

В Приложении 4 представлена технико-экономическая характеристика анализируемого предприятия в динамике за 2015-2016 гг. Проанализируем представленные в нем показатели.

Выручка анализируемого предприятия в отчетном 2016 г. в сравнении с предыдущим снизилась на 16,23%. Это произошло в силу того, что ООО «КомСтрин» не является лидером рынка и не может, в отличие от крупных конкурентов, предложить самую привлекательную цену про проведение строительных и ремонтных работ.

Себестоимость продаж также снизилась, это произошло за счет приобретения собственных основных средств, то есть наблюдается экономия от аренды строительных складов. Также в силу падения объемов реализации продукции предприятие отказалось от аренды части простаивавших производственных мощностей.

Валовая прибыль предприятия, несмотря на падение объемов реализации строительных работ и услуг, наоборот, выросла почти на 9%. Это поясняется заключением контрактов на строительство частных домов в Подмосковье. Однозначно обнадеживающими выглядят динамика прибыли до налогообложения и чистая прибыль ООО «КомСтрин». В анализируемом 2016 г. эти показатели выросли практически вдвое. Это поясняется тем, что предприятие отказалось от части контрактов проведение ремонтных работ в государственных учреждениях. Выигранные тендеры на них низкорентабельны. Вместо этого портфель заказов компании пополнился контактами на строительство двух частных гостиниц.

Среднесписочная численность персонала на предприятии осталась на прежнем уровне. Увеличивать количество персонала в 2016 г. руководство на фоне снижения выручки сочло нерациональным, однако и сокращать квалифицированные строительные кадры также не стало, рассчитывая на скорейшие результаты внедрения разработанной стратегии развития предприятия.

Основные фонды ООО «КомСтрин» в 2016 г. выросли в 1,7 раза, поскольку руководство приняло решение об инвестировании денежных средств предприятия в этом направлении. В частности, был приобретен крупный земельный участок, на котором размещено складское помещение, а также два здания.

Дебиторская задолженность предприятия минимальная и продолжает снижаться на 23,38% в 2016 г. Кредиторская задолженность увеличилась почти на 14%. Это поясняется долгосрочным кредитом, который предприятие направило на приобретение основных фондов.

Рентабельность продукции и продаж в ООО «КомСтрин» в 2016 г. повысилась на 13,2% и 6,8% соответственно. Тем не менее, данные показатели все еще продолжают оставаться значительно ниже среднеотраслевого уровня. Итак, в 2016 г. предприятие продолжает оставаться прибыльным, увеличивает суммы прибыли до налогообложения и чистой прибыли.

В табл. 1 представлен сравнительный анализ показателей ликвидности ООО «КомСтрин» в анализируемом периоде.

Таблица 1

Основные показатели ликвидности ООО «КомСтрин» в 2015-2016 гг.

|

Показатель |

2015 |

2016 |

Отклонение |

Нормативное значение |

|

1,11 |

1,12 |

+0,01 |

min 2 |

|

0,71 |

0,53 |

-0,18 |

min 1 |

|

0,17 |

0,01 |

-0,16 |

0,2 |

Источник: разработано автором

Анализируя представленные в табл. 1 данные, можно сделать вывод, что абсолютно все показатели ликвидности ниже нормативных значений.

В частности, коэффициент общей ликвидности практически вдвое ниже рекомендуемого значения. Это говорит о высоком финансовом риске, обусловленном тем, что анализируемое предприятие не может вовремя оплачивать свои счета (погашать текущие обязательства за счет исключительно оборотных активов).

В 2016 г. в сравнении с предыдущим годом просматривается тенденция к снижению коэффициента быстрой ликвидности. То есть у ООО «КомСтрин» падает способность погашать текущие обязательства, если с реализацией продукции возникнут проблемы. К тому же, реальное значение данного показателя ниже нормативного.

Коэффициент абсолютной ликвидности в 2016 г. в сравнении с предыдущим также заметно снизился, его значение приблизилось к нулю.

В табл. 2 представлены результаты деятельности ООО «КомСтрин» за 2015-2016 гг.

Таблица 2

Основные результаты деятельности ООО «КомСтрин» за 2015-2016 гг.[1]

|

Показатель |

Значение, тыс. руб. |

Отклонение |

Среднегодовое значение, тыс. руб. |

||

|

2015 |

2016 |

тыс. руб. |

% |

||

|

420 215 |

352 016 |

-68 199 |

-16,2 |

386 116 |

|

403 704 |

333 395 |

-70 309 |

-17,4 |

368 550 |

|

16 511 |

18 621 |

+2 110 |

+12,8 |

17 566 |

|

-8 505 |

- 3 064 |

+5 441 |

↑ |

-5 785 |

|

8 006 |

15 557 |

+7 551 |

+94,3 |

11 782 |

|

1 706 |

2 935 |

+1 229 |

+72 |

2 321 |

|

- 1 750 |

- 3 186 |

-1 436 |

↓ |

-2 468 |

|

4 550 |

9 436 |

+ 4 886 |

+107,4 |

6 993 |

|

4 550 |

9 436 |

+ 4 886 |

+107,4 |

6 993 |

|

х |

1 620 |

х |

х |

х |

Источник: разработано автором

На основании данных «Отчета о финансовых результатах», в 2016 г. ООО «КомСтрин» получило прибыль от продаж в сумме 18 261 тыс. руб. (5,3% выручки). В сравнении с предыдущим 2015 г. разер прибыли от продаж вырос на 2 100 тыс. руб. или на 12,8%.

Однако в отчетном периоде наблюдалось уменьшение как выручки от продаж (-17,4%), так и расходов по обычным видам деятельности (-16,2%). Причем необходимо отметить, что в процентном измерении изменение расходов превышает изменение выручки.

В строке 2220 ф. №2 отметим, что предприятие в 2016 г., как и в прошлом отчетном периоде учитывало управленческие (общехозяйственные) расходы как условно-постоянные. И по итогам отчетного года относило из на реализованную продукцию.

С учетом прибыльности предприятия, его положительной рентабельности, финансовое положение анализируемого предприятия укладывается в характеристику «удовлетворительное».

2.2. Анализ макро и микроокружения

Проведем исследование внутренней среды строительной компании ООО «КомСтрин» SNW-анализ (аббревиатура трех английских слов: S – Strength – сильная позиция (сторона); N – Neutral – нейтральная позиция; W – Weakness – слабая позиция (сторона)).

Определенные при проведении стратегического анализа сильные стороны компании следует использовать как блоки для формирования уникального конкурентного преимущества. Для того, чтобы выйти из конкурентной борьбы победителем, бывает вполне достаточно оказаться по всем ключевым показателям быть в состоянии N и лишь по одному показателю – в состоянии S (Приложение 5).

С помощью методов стратегического анализа проанализируем внутреннюю и внешнюю среду ООО «КомСтрин».

Рассматривать макросреду невозможно без изучения влияния ее факторов на стратегические цели развития компании и характер ее деятельности. Отметим, что особое значение приобретает определение сущности окружающей среды и степень ее влияния на анализируемое предприятие. Однако степень влияния особенностей макроокружения на разные предприятия разная. Что поясняется отличиями внутреннего потенциала компании и отличиями в сфере деятельности. Исследование макросреды производится с использованием методики PEST-анализа, в ходе которого у компании выявляются благоприятствующие и негативные тенденции по каждому фактору «макросреды». А именно: экономические, политические, социальные и технологические. И только после проведенного анализа компания может делать обоснованный вывод – продолжать свое присутствие на данном рынке или уходить с него.

В Приложении 6. представлена матрица PEST–анализа ООО «КомСтрин».

Проведенный анализ использовал данные годовых отчетов строительных фирм Москвы, результаты маркетинговых исследований. Также был использован метод экспертных оценок.

В процедуру PEST-анализа входит прогноз наступления вероятных событий. Поэтому сформулируем возможные события, основываясь на выделенных факторах. С помощью экспертного метода осуществлена оценка важности и вероятности наступления событий (по шкале 10 баллов), обусловленных основными факторами макросреды и направление развития такого влияния, рассчитанное как вероятность возможного события умноженная на его возможность.

Следовательно, на хозяйственную деятельность ООО «КомСтрин» из правовых и политических факторов максимальное влияние оказывают:

- стабильность политической ситуации в государстве, благодаря чему обеспечивается стабилизация курса национальной валюты, рост платежеспособности населения, уровня потребления и размера среднедушевого дохода;

- улучшение действующего законодательства в части жилищного строительства в РФ и принятие государственных жилищных программ.

Из всех существующих экономических факторов на ООО «КомСтрин» сильнее всего влияют:

- падение уровня платежеспособности граждан, который снижает их расходы на все виды продукции, работ и услуг. Строительную отрасль это затрагивает в первую очередь. Население может не так заметно экономить на продуктах питания, отказавшись от всех планов на приобретение недвижимости и ремонт и пересмотрев свои бюджеты ежемесячных расходов;

- сложности с получением банковских кредитов, поскольку эти учреждения крайне неохотно выдают значительные суммы. Сегодня ООО «КомСтрин» единственным вариантом своего дальнейшего развития видит работу на заемном капитале банков.

Положительно на деятельность анализируемого предприятия влияют следующие факторы экономического характера:

- ослабление действия экономического кризиса положительно коснулось строительной отрасли;

- снижение ставок по кредитам бизнеса.

Сильные и слабые стороны конкурентов представлены в табл. 7.

Таблица 7

Сильные и слабые стороны конкурентов

|

Компании |

Сильные стороны |

Слабые стороны |

|

ООО Производственная компания «Бахчисарайская» |

Имеет полный спектр собственных запасов сырья для развития стройиндустрии. Строительная продукция высококонкурентна и экспортируется (цемент ОАО «Новоросцемент», гипсовая продукция ОАО «Кнауф гипс Псебай»). |

Основные фонды компании в значительной мере изношены. Имеющиеся инвестиционные проекты отличаются низкой экономической эффективностью |

|

СК «ЭлитКаркас» |

Имеет полный спектр собственных запасов сырья для развития стройиндустрии. |

Корпоративное управления находится в начале развития – игнорируются инструменты фондового рынка и нет программ экономического развития |

Источник: разработано автором

Прямых конкурентов у анализируемого предприятия на рынке строительства и ремонтных работ г. Москва много. Мы выделили среди них два, занимающих аналогичную ролю соответствующего рынка, демонстрирующих стабильное развитие и амбициозные стратегические планы: ООО Производственная компания «Бахчисарайская» и СК «ЭлитКаркас». Они оттягивают на себя платежеспособный рыночный спрос в части заказов строительных и ремонтных работ.

К социальным факторам, которые оказывают на работу строительного предприятия положительное влияние, следует отнести растущую потребность населения в оказании качественных ремонтных и строительных работа компанией с хорошей деловой репутацией.

К технологическим факторам с положительным влиянием относятся:

- на рынке труда имеется большое количество дешевой рабочей силы. Одновременно с этим наблюдается растущая проблема с высокой строительной квалификацией персонала и анализируемое предприятие одной из своих главных целей считает удержание сформированной команды высококвалифицированных строителей.

Подытоживая результаты анализа макросреды компании, отметим, что внешняя среда ООО «КомСтрин» благоприятствует развитию и достижению стратегических целей.

Тем не менее, мы обнаружили негативные факторы. Из них самое принципиальное влияние оказывает отсутствие инвестиций, которые могли бы ускорить темпы развития компании.

Предложим конкретные предложения для ООО «КомСтрин», которые могли бы нейтрализовать влияние негативных факторов макросреды. Итак, приоритетными направлениями развития следует считать:

- совершенствование и корректировка маркетинга строительного предприятия. Необходимо привести ассортимент предоставляемых строительных и ремонтных работ к текущим условия рынка. Компания вывела на рынок новую услугу и продукт: производство и установка стеклопакетов разного качества и ценовых категорий с учетом реальной платежеспособности населения. Расширены каналы товародвижения. Пересмотрен перечень стратегических клиентов, из которых исключены небольшие заказы от бюджетных организаций, который проявили себя дебиторами на грани признания безнадежности задолженности. ООО «КомСтрин» относительно небольшая строительная организация и дебиторская задолженность может поставить под угрозу ее развитие.

- снижение издержек в 2016 г. опережает снижение темпов выручки, что говорит о том, что ООО «КомСтрин» осуществило мероприятие, которые минимизировали затрат на время кризисной ситуации. Это помогло поддержать платежеспособность строительной организации и бесперебойно финансировать объекты, находящиеся в работе.

- привлечение инвестиций и оптимизаций активов. Предприятие планирует получить от коммерческого банка кредит на разработку проекта по строительству коттеджного поселка.

2.3. Оценка конкурентоспособности

Проведем анализ внутренней среды строительной компании ООО «КомСтрин» с помощью метода SWOT-анализа. Представляет собой разновидность анализа сильных и слабых сторон организации, рассматриваются ее возможности и потенциальные угрозы, которые будут стимулировать стратегическое развитие компании. Использование в анализе метода SWOT заключается в проведении анализа как внутрифирменного состояния, так и рыночной конъюнктуры, и специфики внешних факторов.

Приложения 7, 8 и содержат основные показатели деятельности ООО «КомСтрин», дана оценка сильных и слабых сторон анализируемого предприятия, по итогам проведенного SWOT-анализа в приложениях 7 и 8, в приложении 9 представлена сводная матрица.

На основании проведенного SWOT- анализа и представленного в данной главе материала можно сделать выводы о том, что ООО «КомСтрин» столкнулось со следующими основными проблемами:

1. не достаточная клиентская база;

2. все еще недостаточные производственные мощности;

3. достаточно низкая диверсифицированность предлагаемых строительных работ и услуг;

- не гибкая ценовая политика;

5. ООО «КомСтрин» недостаточно известен заказчикам и подрядчикам;

6. недостаточно высокая эффективность работы персонала;

7. рекламные усилия ООО «КомСтрин» уступают усилиям основных конкурентов.

Проведем оценку конкурентоспособности ООО «КомСтрин» методом экспертной системы оценок. Мы предлагаем использовать методику, в ходе которой допускается, что в экспертные оценки входит организация проведения всех этапов экспертизы конкурентоспособности компаний и использование количественных методов. Это относится как к этапу оценки мнений экспертов, так и к групповой обработке мнений экспертов.

Квалификация экспертов определяет качество полученной информации, поэтому степень квалификации является самой важной характеристикой эксперта. Об уровне компетентности конкретного эксперта можно судить, оценивая занимаемую должность, опыт работы в строительной отрасли, наличие ученой степени.

Для того чтобы эксперт мог определить собственную компетентность, будет использовать коэффициент компетентности. Если уровень компетентности экспертной группы составит от 0,75 до 0,8, то достоверность проведенной экспертизы анализируемого предприятия также составит 80%. Потому что достоверность экспертизы группой экспертов представляет собой монотонно возрастающую функцию[2].

В Приложении 10 представлены результаты проведения экспертной оценки факторов конкурентоспособности на примере предприятия строительной отрасли ООО «КомСтрин».

Аппарат оценки включает такие параметры:

0 – по данному фактору отсутствует конкурентоспособность;

25 – у заданного фактора низкая конкурентоспособность;

50 – средний уровень;

75 – фактору характерна высокая конкурентоспособность;

100 – абсолютная конкурентоспособность (1 по отношению к значению такого же показателя у конкурента).

Сводный индекс конкурентоспособности для каждой группы факторов производили по формуле 2.1:

, (2.1)

, (2.1)

где  - среднее значение экспертных оценок показателей каждой группы факторов конкурентоспособности внутри блока;

- среднее значение экспертных оценок показателей каждой группы факторов конкурентоспособности внутри блока;

kin- важность показателя определенного фактора конкурентоспособности в общей структуре блока.

Считается, что экспертная оценка надежна, если мнения экспертов согласованы. Мы считаем, что для этой оценки степень согласованности мнений экспертов рассчитывается множественным коэффициентом ранговой корреляции. Получилось, что в данном случает согласованность мнений и компетентность экспертов стремятся к единице.

То есть, результаты экспертизы дают возможность узнать не только проблемные области в микро- и макросреде ООО «КомСтрин», но и провести их сравнительный анализ с аналогичными показателями главных конкурентов. На основании экспертного ранжирования факторов конкурентоспособности. А также выявить степень приоритетности каждого из них для развития конкурентоспособности анализируемого предприятия.

В соответствии с внутренними факторами, среди внутренних бизнес-процессов предприятия более высокое положение занимают кадровое и информационное обеспечение, а также конкурентоспособность производственной системы. Тем не менее, производственная конкурентоспособность (ранг 0,2 подчеркивает ее важность) на ООО «КомСтрин» имеет сводный индекс реализации только 5,33. Низкие сводные индексы характерны конкурентоспособности системы логистики (1,35) и системы продвижения, продаж и маркетинг (2,0), при том, что на предприятии их важность равнозначна и ей присвоен ранг 0,1.

Величина оценки конкурентоспособности внутренних факторов (ресурсной обеспеченности, способности оптимальным образом их организовать, которые составляют бизнес-процессы анализируемого предприятия) равно 49,6% из 100% возможных. Следовательно, эффективность внутренних факторов низкая.

Проанализируем внешние факторы. На строительным рынке самыми важными факторами конкурентоспособности ООО «КомСтрин» выступают конкурентоспособность качества (0,3) и цены (0,4). Сводный индекс под этим показателям, соответственно, равен 19,33 и 22,50. Самый низкий сводный индекс принадлежит конкурентоспособность дополнительного обслуживания клиентов – только 6,67%. В данном случае, речь идет о том, что у предприятия возникают проблемы транспортного характера.

В целом, ООО «КомСтрин» довольно конкурентоспособен, его строительные и ремонтные услуги имеют общий индекс 29,83%. То есть у предприятия существуют приверженные заказчики, рыночная позиция относительно устойчивая. Тем не менее, очевидно, что 3 главных конкурирующих строительных организации ООО «КомСтрин» - ООО Производственная компания «Бахчисарайская», СК «ЭлитКаркас» и СК «Республик-А» заметно превосходят анализируемое предприятие по всем показателям. Самым близким по уровню конкурентоспособности следует считать ООО Производственная компания «Бахчисарайская». Самым сильным конкурентом, у которого стабильное лидерство на рынке, - это СК «Республик-А», у которого внешний общий индекс конкурентоспособности составляет 94,7%, а внутренний – 76,7%.

Второй по значимости конкурент для анализируемого предприятия – СК «ЭлитКаркас»: 73,1% и 60,4% соответственно. Лидерство этих компаний, главным образом, обусловлено внешними факторами и оптимальным сочетанием цены-качества, деловой репутацией, сервисом и т.д. Это дает им возможность увеличивать количество заказчиков. Внутренние факторы и конкурентоспособность производства для этих строительных компаний вторичны. Указанные моменты следует принять во внимание ООО «КомСтрин» при разработке конкурентной стратегии в главе 3.

Построим матрицу «конкурентоспособность бизнес-процессов (внутренняя)» - «рыночная конкурентоспособность компании и оказываемый ею строительных и ремонтных работ (внутренняя)» (рис. 2.1).

3.

КБ-П<50,0

КБ-Т<50,0

4.

КБ-П<50,0

КБ-Т>50,0

1.

КБ-П>50,0

КБ-Т<50,0

2.

КБ-П>50,0

КБ-Т>50,0

Внутренняя конкурентоспособность бизнеса – процессов компании и управления

Внутренняя конкурентоспособность предприятия, работ/услуг

ООО Производственная компания «Бахчисарайская»

CК «Республик-А»

СК «ЭлитКаркас

ООО «КомСтрин»

Рисунок 2.1 – Матрица «Внутренняя конкурентоспособность» - «Внешняя конкурентоспособность» для ООО «КомСтрин»

На представленной матрице мы указали 4 главных сегмента:

- Высокий показатель конкурентоспособности внутренних процессов (КБ-П) при низком показателе внешней конкурентоспособности строительной услуги (КП-Т). Показатель блока внутренней конкурентоспособности выше 50,0, а внешней – ниже 50,0. Если компания находится в здесь, то ее задачей становится работа над повышением внешней конкурентоспособности - корректировка ценовой политики, усилия над имиджем бренда, новые мероприятия по неценовой борьбе за заказчика строительных услуг.

- Внутренняя конкурентоспособность бизнес-процессов имеет высокое значение (КБ-П), внешний показатель конкурентоспособности (КП-Т) также высок. То есть у обоих блоков конкурентоспособности показатели выше 50,0. Это свидетельствует о максимальной конкурентоспособности, стремящейся к 100.

- Внутренняя конкурентоспособность (КП-Б) низкая, внешняя конкурентоспособность строительных работ (КП-Т) тоже низкая. Оценка обоих блоков ниже 50,0 и может стремиться к 0. Это означает, что анализируемая компания является аутсайдером рынка, ее существование находится под сомнением. Для улучшения ситуации и появления перспектив следует корректировать политику конкурентоспособности по всем направлениям.

- Внутренняя конкурентоспособность бизнес-процессов (КБ-П) имеет низкое значение в сочетании с высокой внешней конкурентоспособностью (КП-Т). То есть конкурентоспособность бизнес-процессов и организации заслуживает низкого значения (ниже 50,0), а оценки блока внешней конкурентоспособности – выше 50,0. В таком случае повышение уровня конкурентоспособности связано с корректировкой системы распределения ресурсов, оптимизацией системы управления предприятия, повышением квалификации персонала и ростом качества управления.

Анализируемое предприятие ООО «КомСтрин» находится именно в этой сегменты представленной матрицы. Таким образом, корректировке должны подвергаться логистика, управление производством, а также маркетинг компании.

Подводя итог, заметим, что компания ООО «КомСтрин» присутствует на строительном рынке г. Москва около 3 лет, занимает около 0,8% рыночной доли и не считается значительным игроком. Тем не менее, стоит отметить, что за это время предприятие приобрело положительную деловую репутацию, что самым положительным образом влияет на его конкурентоспообность.

Финансовое положение предприятия относительно стабильно – оно прибыльно. Несмотря на снижение выручки от реализации продукции, общая рентабельность ООО «КомСтрин» выросла, главным образом, за счет снижения затрат.

Основные проблемы состоят в небольшом портфеле заказов, маленькой клиентской базе, небольших производственных мощностях и недиверсифицированных строительных работах и услугах. Ценовая политика компании негибкая.

Проведенный с помощью методов PEST и SNW анализ микро и макросреды говорит о том, что стабильная политическая ситуация в стране и улучшение действующего законодательства значительно улучшат уровень конкурентоспособности ООО «КомСтрин» на рынке строительных услуг г. Москва.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ОПТИМИЗАЦИИ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ В АСПЕКТЕ АНАЛИЗА ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ

В разделе 2 нами была составлена матрица, характеризующая внутреннюю и внешнюю конкурентоспособность ООО «КомСтрин».

Мы предлагаем смоделировать маркетинговую и конкурентную стратегию анализируемого предприятия. Для этого усовершенствуем матрицу внешней и внутренней конкурентоспособности, сформировав матрицу формирования конкурентной стратегии ООО «КомСтрин». Новая матрица существенно отличается от существующих инструментов (Приложение 11). В ней учтены следующие положительные особенности:

- учет стадии жизненного цикла анализируемого строительного предприятия;

- учет определенного уровня внутренней и внешней конкурентоспособности;

- учет конкурентного риска, проявляющегося по мере развития рыночной позиции и роста конкурентной силы;

- учет фактора цикличности, который характеризует цикличность развития компании на конкурентном рынке.

Таким образом, по уровню внешней и внутренней конкуренции ООО «КомСтрин» размещен в третьем квадранте снизу (КП-Б<50, КП-Т>50). Анализируемое предприятие и предлагаемые им строительные и ремонтные работы находятся в стадии зрелости, потому что не использует инновационные методы. Риск конкуренции высок и повышается дальше, если существующие ресурсы и способности будут использоваться неграмотно или будут допущены ошибочные конкурентные действия. На основании представленной в Приложении матрицы, мы считаем, что будет правильным выбрать стратегию избирательного развития, фокусируясь на стратегически важных строительных и ремонтных услугах. Еще эту стратегию часто называют антикризисной наступательной стратегией.

Отметим, что основные конкуренты размещены в четвертом на пересечении квадранте сверху, поскольку показатели внутренней и внешней конкурентоспособности данных предприятий выше аналогичных показателей ООО «КомСтрин» и составляют выше 50% в каждом блоке. Еще одним отличием является то, что три основных конкурента пребывают на стадии роста, а не зрелости. Это поясняется правильными маркетинговыми усилиями, в том числе, гибким ценообразованием и акциями на предоставляемые строительные и ремонтные работы и услуги. Благодаря этому конкуренты находятся в более выигрышном рыночном положении. Их конкурентная стратегия предполагает естественное развитие в рамках дифференциации, рыночного расширения и поглощения конкурентов.

Итак, в чем заключается наступательная антикризисная стратегия, которая повысит конкурентоспособность ООО «КомСтрин». Опираясь на прибыль, полученную в 2016 г., мы предлагаем в качестве главного «наступательного» мероприятия осуществить диверсификацию деятельности. Это способно простимулировать спрос на предлагаемые предприятием работы и услуги и изменить позиционирование компании на рынке в качестве одного из его мелких участников.

Диверсификация производства в строительстве — проникновение в новые сектора строительного и нестроительных рынков с одновременным развитием нескольких связанных или несвязанных друг с другом видов производств или сочетание производства товаров (работ, услуг) в разнородных сферах деятельности. Диверсификация производства определяется как расширение сферы деятельности предприятия, связанной или не связанной с основным производством.

Данное направление развития особенно актуально в условиях жесткой конкуренции, когда узкая специализация еще больше снижает возможность получения подрядов на выполнение работ. Желание диверсифицировать свою деятельность у ООО «КомСтрин» поясняется стремлением повысить собственную конкурентоспособность и укрепить свои позиции на рынке.

В качестве стратегического направления мы считаем перспективным предлагать потенциальным заказчикам технологии так называемого «Умного дома».

Москва и Московская область в настоящее время стал местом сосредоточения дорогой недвижимости, поэтому данный продукт современной строительной индустрии обязательно будет востребован на рынке. Потому что оборудование недвижимости системами безопасности является перспективнейшим направлением в области инноваций.

В качестве мероприятия по повышению конкурентоспособности ООО «КомСтрин» мы предлагаем инновационный проект по диверсификации предоставляемых строительных и ремонтных работ, введя позицию «установление систем физической защиты «Умный дом».

Суть нововведения заключается в том, чтобы в павильоне строительного рынка Aqmescit (Москва, улица Данилова, 43) арендовать торговое помещение-офис, в котором бы специалисты компании осуществляли реализацию усовершенствованной электронной системы ИК СФЗ, модификации которой предназначены для охраны частных владений и относительно небольших промышленных зон. Предлагаемая система имеет прямое отношение к технологии «Умный дом». Мы считаем, что расположение офиса продаж именно в предлагаемом торговом центре оправдано целевой аудиторий, которую представляют собой его посетители.

Система «Умный дом» в России имеет спрос только у сегмента потребителей с высокими доходами, то есть у тех, кто может себе позволить элитное жилье. Унифицированная система «Умный дом» прежде всего направлена на увеличение популярности оснащения домов высокотехнологичным оборудованием у населения, которые могут позволить себе построить не элитное жилье, либо установить систему уже в имеющиеся дома. Невозможно подсчитать или предугадать спрос на инновационную систему, однако, учитывая конкурентные преимущества разработки, продукт должен плавно войти в рынок, и организация сможет завоевать весомый процент рынка систем «Умный дом».

Процедура работы и принцип отображения плана охраняемого объекта на информационном поле усовершенствованной системы ИК СФЗ (Системы Физической Защиты) представлена на рисунке 3.1.

Рисунок 3.1 - Принцип отображения плана охраняемого объекта на информационном поле

Остановимся подробней на предлагаемом нами инвестиционном плане систем физической защиты по технологии «Умный Дом».

Основным фактором общего окружения, влияющим на рассматриваемую услугу, является то, что сегодня рынок информационной безопасности (ИБ) не сбалансирован, структура предложения формируется не потреблением, а предложением. На рынок выводятся все новые продукты, для которых разработчики и интеграторы находят «нужные» ниши и предлагают «правильные» рекомендации. Пользуясь подобными аргументами, можно купить приличный комплект ПО только для защиты от, например, вирусов: три обычных антивируса для эшелонированной защиты, antispyware, специальный антивирус от макровирусов или полиморфных вирусов (когда продукт не может найти свое место на рынке, он «специализируется»). В пользу можно «защитить» свою компанию от любой угрозы, при этом оставшись незащищенным — средства будут защищать сами себя, а информация будет утекать или пропадать по причинам, не описанным на сайтах выбранных поставщиков.

Пик потерь компаний приходится не только на информационные риски. Еще дороже, как оказывается, обходится компаниям невнимательность сотрудников, даже самых профессиональных. Сложно представить, что службы безопасности подобных компаний не профессиональны или не используют солидный набор инструментов для защиты. И дело здесь не столько в постоянно эволюционирующих угрозах. Компаниям необходима экспертиза ИБ, независимая от определенных продуктов в области ИБ или определенного набора услуг компании эксперта. Риски привлечения сторонней компании к изучению своей IT-инфраструктуры несоизмеримо меньше рисков проектирования ненадежной системы ИБ.

Критерии оценки инвестиционного проекта ООО «КомСтрин» представлены в табл. 3.1.

Таблица 3.1

Граничные значения показателей оценки по критерию «Потенциальный объем рынка нового продукта»

|

Показатель |

Граничное значение показателя |

|

Нет данных |

«1» |

|

До 100 млн. руб. |

«2» |

|

100-500 млн. руб. |

«3» |

|

500-1000 млн. руб. |

«4» |

|

Более 1 млрд. руб. |

«5» |

Источник: разработано автором

Оценим инновационный потенциал ООО «КомСтрин» для реализации нововведения.

Для реализации проекта необходимы инвестиции в размере 3600 тысяч рублей ежемесячно в рублях 8,5 %, в которую заложены первоначальные риски. Первоначальные инвестиции в проект можно снизить, например, зарплата монтажникам начисляется с 1 месяца проекта, а работать они начнут только на 8 месяце. Или управление рекламной компанией, на которую в проекте заложено 100 тысяч рублей в месяц. Необходимо найти менеджеров, которые будут продавать. 2 проекта в месяц и у компании положительные финансовые потоки.

Требуемые средства необходимо направить на реализацию следующих мероприятий:

- Аренда офиса площадью 50 кв. м. 250 тысяч в месяц;

- Создание выставочного стенда, в который входит система физической охраны – 1000 тыс. рублей;

- Закупка офисного оборудования – 1000тыс. рублей;

- Управленческие расходы – 300 тыс. рублей в месяц.

Необходимый для реализации инвестиционного проекта персонал:

- Исполнительный директор – 160 000 рублей в месяц;

- Заработная плата секретаря – 45 000 рублей;

- Менеджер по продажам – 2 человека по 30 000 рублей плюс бонусы с продаж;

- Бухгалтер – аутсорсинг (40 000 в год);

- Заработная плата монтажников: две бригады четыре человека - 1200 тыс. рублей в месяц.

На рекламные расходы в бизнес плане заложены ежемесячные платежи по 100 тыс. рублей. Методы рекламы в районе Москва имеют свою специфику. Где то работает один метод, где то другой, поэтому эффективность рекламы можно проверить только экспериментальным методом.

- Светодиодные экраны - ежедневный показ в количестве 108 раз стоимостью 5940 рубля в день, в месяц 178 200 рублей;

- Брандмауэрные панно – изготовление 72 200 рублей, арендная плата 35 500 рублей;

- Реклама в лифтах элитных домов – 100 лифтов в месяц с пролонгацией договора по цене 17 000 рублей в месяц;

- Реклама в сети интернет – контекстная и банерная реклама 20 000 рублей в месяц. Макет дизайна сайта предоставляется компанией House Clever (условие договора), уникальный текст, для лучшей индексации поисковыми системами, набивается региональной компанией в зависимости от месторасположения и других особенностей. Сайт региональных партнеров получает поддержку от головной компании (размещается ссылка на партнерской странице и производится новостная рассылка о появлении нашего нового партнера).

Составим маркетинговый план инвестиционного проекта, направленного на повышение конкурентоспособности анализируемого предприятия.

Представим план сбыта проекта «Умный дом».

Рынок сбыта только систем автоматики для системы физической защиты в 2015 году составляет 220 млн. долларов. Объем сегмента автоматики для умного дома по итогам 2016 находится на уровне 160 млн. долларов. Основываясь на этих данных, компания для начала реализации продукции планирует следующие объемы продажи, которые обеспечатся с помощью ежемесячных рекламных расходов 400 000 рублей (эта сумма закладывается в риски проекта).

Автоматика с индивидуальным программным обеспечением. Проекты по автоматизации производства, зданий и сооружение. В комплект, которых входит полный набор автоматики по организации и управлению системы безопасности. Цена устанавливается только после проверки архитектурного проекта и технического задания на систему «Умный дом». Цена установки оборудования «Умный дом» достигает 5-8 % от стоимости здания.

Область применения решений Умный дом:

- Умная охрана помещений;

- Сельское хозяйство – системы автоматизированной безопасности;

- Промышленность – безопасность и пожарная безопасность;

- Коммерческая недвижимость – офисные и торговые центры, безопасность, пожарная безопасность, биллинговые системы;

- Жилая недвижимость – городская и загородная. Удаленное управление, безопасность, энергосбережение, управление освещением.

Бизнес план рассчитывался по среднему проекту на систему Умный дом для загородного коттеджа стоимостью 1 000 000 рублей (700 тысяч рублей программное обеспечение, 300 тысяч рублей «железо»). С учетом минимальной накопительной дилерской скидки на «железо» 10 % и на ПО 40 % и минимальной цены инсталляции системы умный дом 20 % от стоимости проекта, чистая прибыль дилера 510 000 рублей с проекта.

Ежемесячные рекламные расходы в размере 100 000 рублей позволят при самом пессимистическом варианте находить 2 проекта в месяц. Плюс 2 менеджера по продажам обязаны продавать проекты. Исполнительный директор должен использовать все свои связи для развития бизнеса. Инвестор – человек того социального класса, которому «Умный дом» знаком не по наслышке. Бизнес план показывает начало продаж только с 8 месяца проекта, потому что средняя длительность проекта 6 месяцев, плюс два месяца – поправка на риск.

Источником финансирования являются собственные средства организации ООО «КомСтрин».

Проведем обоснование эффективности инновационного проекта, который повысит уровень конкурентоспособности ООО «КомСтрин».

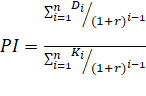

Основным показателем эффективности проекта является чистый приведенный доход ЧДД (NPV Net Present Value) – накопленный дисконтированный эффект за расчетный период.

NPV рассчитывается по формуле 3.1:

(3.1)

(3.1)

где Dt – чистый доход на год t;

Kt – капитальные вложения за год t;

qt – коэффициент дисконтирования.

Индекс прибыльности инвестиций показывает отношение сегодняшней стоимости денежного потока к начальным капиталовложениям (формула 3.2):

(3.2)

(3.2)

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

В табл. 3.2 представлены основные показатели эффективности инвестиций.

Таблица 3.2

Показатели эффективности инвестиций

|

Показатель |

Рубли |

Доллар |

|

Период окупаемости (PB), месяцев |

14 |

14 |

|

Дисконтированный период окупаемости (DPB), месяцев |

15 |

15 |

|

Индекс прибыльности (PI) |

3,93 |

3,93 |

|

Ставка дисконтирования, % |

8,5 |

8,5 |

|

Средняя норма рентабельности (ARR), % |

140,13 |

140,13 |

|

Чистая текущая стоимость (NVP), руб. |

7 903 356 |

282 263 |

|

Внутренняя норма рентабельности(IRR), % |

240 |

240 |

|

Модифицированная внутренняя норма рентабельности (MIRR), % |

70 |

70 |

Источник: разработано автором

Проведенные в таблице 3.2 показатели финансовой эффективности проекта, характеризуют анализируемый инвестиционный проект как эффективный и рентабельный. От его реализации предприятие получит чистый приведённый доход в размере 7 903 356 руб. Внутренняя норма доходности проекта 240 %, что подтверждает значительный запас прочности проекта. Проведем экспертизу инвестиционного проекта и его влияния на повышение конкурентоспособности ООО «КомСтрин».

По итогам проведения экспертизы, получается следующая сумма баллов: 43-3=40, следовательно, проект является приоритетным, и его реализация может быть начата уже сейчас.

Проект является привлекательным как с рыночной точки зрения, так и с точки зрения вложения инвестиций. Самыми привлекательными сторонами проекта являются потенциальный объем рынка нового продукта, план реализации проекта, оформление и структура бизнес плана, соответствие экологическим нормам и правилам. Самыми непривлекательными сторонами проекта являются индикаторы динамики рынка, на который выводится продукт, дисконтируемый срок окупаемости и индекс рентабельности. Эксперты разработали следующие рекомендации по улучшению непривлекательных сторон проекта:

- Заморозка проекта на время окончания экономического кризиса и начала положительного роста рынка высокотехнологичных интеллектуальных технологий;

- Разработка плана мероприятий и оптимизация расходов для уменьшения дисконтируемого срока окупаемости и увеличения индекса рентабельности.

Сильными сторонами проекта являются индикаторы «Стадии разработки проекта», «Наличие конкурентных преимуществ», «Связь с потребителями», «Степень защиты интеллектуальной собственности», «Технологическая готовность предприятия», «Квалификация команды проекта», «Распределение ответственности и полномочий», «Наличие истории успеха у руководства проекта». Слабой стороной проекта является «Наличие производственного персонала». Для того, чтобы устранить слабую сторону проекта, эксперты рекомендуют разработать план по набору производственного персонала, где будут указаны все варианты действий с указанными затратами материальными и временными, чтобы в зависимости от ситуации можно было выбрать конкретную схему действий.

В заключении стоит отметить, что проект имеет высокую рыночную привлекательность, и после его доработки и устранения рисков, он имеет высокие шансы по привлечению инвестиций.

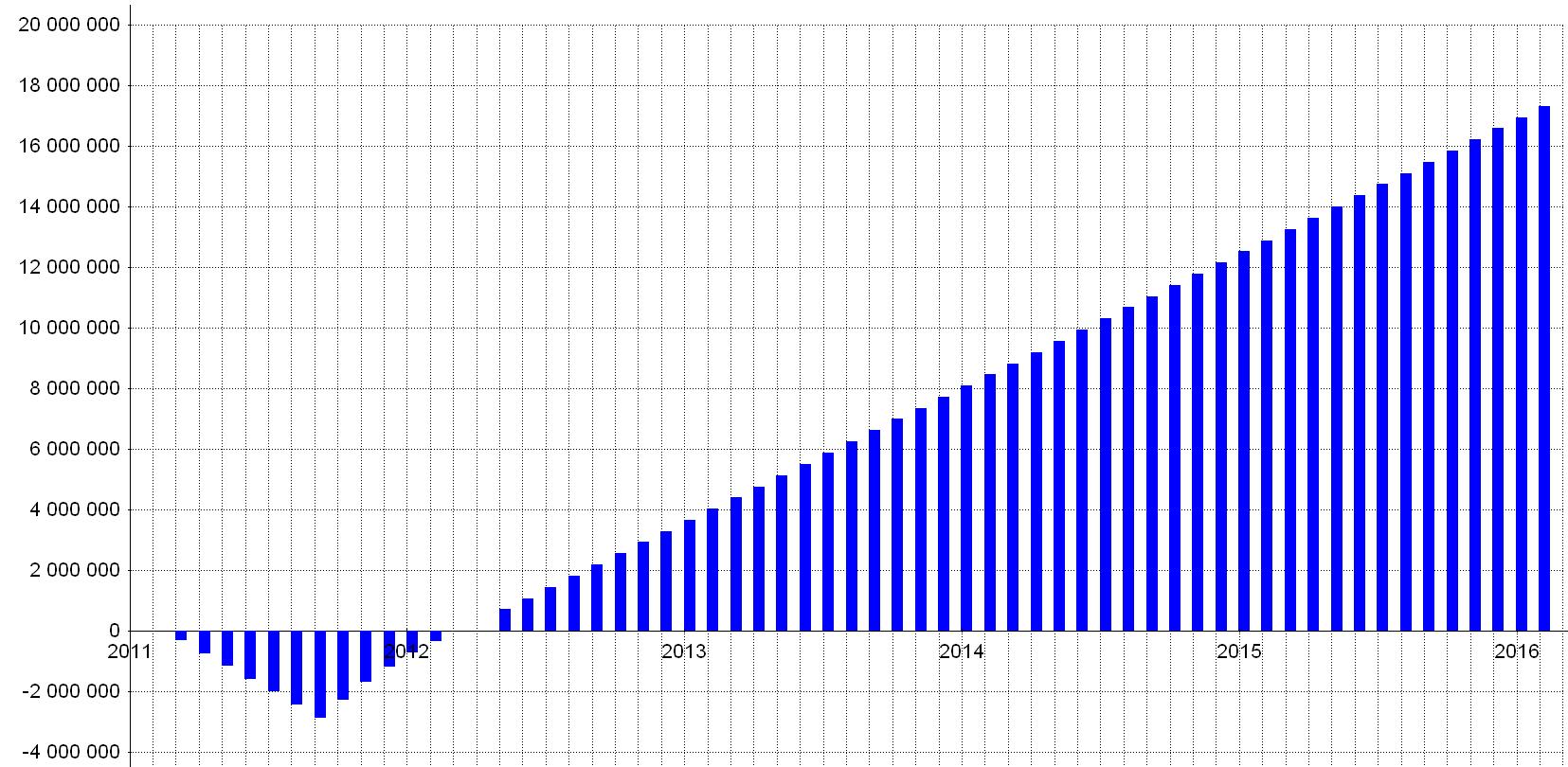

Рисунок 3.2 - Баланс наличности на конец периода

Первый маленький треугольник показывает отрицательный период проекта. Это период инвестирования в проект. Второй треугольник начинается с 14 месяца проекта - время покрытия инвестиций и получения прибыли. В течение всего проекта в дальнейшем сохраняется положительный баланс наличности на конец периода, что позволяет финансировать текущую проектную деятельность, выполнять свои обязательства перед государством, контрагентами и кредиторами.

Период окупаемости проекта 14 месяцев, начиная с 15 месяца осуществления проекта чистая прибыль становится положительной. При чем валовый объем продаж сохраняется весь проект одинаковым, что при успешной реализации невозможно, объем продаж будет неизменно расти.

Проведем анализ рисков проекта по установлению систем физической защиты по технологии «Умный дом».

В методике анализа рисков понятие неопределенности является основным фактором. Под неопределенностью подразумевается наличие факторов, результат действия которых детерминирован, а возможность влияния этих факторов не определена. Для проведения анализа рисков необходимо выявить и идентифицировать появление возможных рисков. К выявлению возможных рисков проекта требуется подходить с особой тщательностью, чтобы выявить и идентифицировать внешние и внутренние риски проекта. Для более качественного исследования необходимо обращаться к помощи сторонних экспертов. Документирование рисков необходимо проводить для эффективного управления рисками. Под управлением рисками подразумевается выявление, ранжирование и реагирование на риск. Завершающей стадией риск-анализа является извлечение уроков из допущенных ошибок.

Проведем качественный анализ рисков инвестиционного проекта.

Основной риск проекта, который не кодифицирован в таблице – объем продаж. Минимально допустимый объем продаж при инвестициях в проект ежемесячно в течение 15 месяцев в объеме 360 тысяч рублей находится на уровне 2-х проектов в месяц. В проекте необходимо оплачивать ежемесячную офисную арендную плату, зарплату персонала и рекламные издержки. Ежемесячный бюджет 100 тысяч рублей на рекламу не дает гарантии обеспечения компании заказами. В компании необходима грамотная работа менеджеров по продажам, которые своей работой могут, как вывести компанию вперед, так и свернуть проект. Поэтому менеджеры по продажам – звено, которому необходимо уделять основное внимание. С монтажом, при необходимости, компания ООО «КомСтрин» вышлет своих специалистов.

После проведения идентификации рисков, их ранжирования и выработки мер реагирования на риск, необходимо провести следующие меры противодействия и реагирования на риск:

- Запланировать независимую консультацию, поиск специалистов в этой области бизнеса, проверка открытых источников информации. Разработать доступную для общего понимания классификацию продукции;

- Повышение рентабельности производства, постоянные исследования и поиск способов повышения рентабельности основных бизнес процессов;

- Запланировать мониторинг и прогноз выхода новых проектов государственного законодательства;

- Выделение статьи бюджета на форс-мажорные обстоятельства;

- Привлечение юристов к заключению договоров, создание юридического отдела предприятия;

- Детально обсудить все этапа финансирования, закрепить все моменты документально с инвесторами;

- Планирование подготовки необходимых документов для органов госнадзора.

Для определения вероятности наступления риска и тяжести его последствий применяют количественный анализ рисков. Для получения достоверной картины необходимо пользоваться одновременно несколькими количественными анализами риска, например, определение точки безубыточности, анализ чувствительности и методом Монте-Карло (рис. 3.3).

Рисунок 3.3 - Анализ рисков методом Монте-Карло по NPV 1

Расчет производился по основным проектным рискам – объем продаж, цена продаж, общие издержки. Проведенный анализ показал, что проект имеет следующие неопределенности: NPV 8 138 899 с неопределенностью 19 %.

В ходе исследования было определено, что перспективным будет разработка проекта по внедрению усовершенствованной системы физической защиты.

Сильными сторонами проекта являются индикаторы «Стадии разработки проекта», «Наличие конкурентных преимуществ», «Связь с потребителями», «Степень защиты интеллектуальной собственности», «Технологическая готовность предприятия», «Квалификация команды проекта», «Распределение ответственности и полномочий», «Наличие истории успеха у руководства проекта». Слабой стороной проекта является «Наличие производственного персонала». Для того, чтобы устранить слабую сторону проекта, эксперты рекомендуют разработать план по набору производственного персонала, где будут указаны все варианты действий с указанными затратами материальными и временными, чтобы в зависимости от ситуации можно было выбрать конкретную схему действий.

В заключении стоит отметить, что проект имеет высокую рыночную привлекательность, и после его доработки и устранения рисков, он имеет высокие шансы по привлечению инвестиций.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе нами были рассмотрены существующие в классическом менеджменте современные подходы к определению «организация» в нескольких значениях: атрибутивном, институциональном и функциональном. Также представлен генезис учений российских и зарубежных специалистов относительно организации с «механистической» и «организтической» точек зрения. Проанализирован смысл и структура категории «организация» как открытой системы, в состав которой входит большое количество взаимосвязанных составляющих. Охарактеризованы факторы, составляющие внутреннюю и внешнюю среду организации.

Подытоживая представленный в данной курсовой работе материал, можно сделать следующие вывод, что в настоящее время разработаны разные подходы к определению «организация». А именно, атрибутивный – под организацией подразумевается состояние, признак и явление, институциональный – организация рассматривается в качестве объединения группы лиц и функциональный – организация представлена как процесс.

В соответствии с существующими в настоящее время в науке «менеджмент» представлениями, среда организации является системой двух взаимосвязанных частей: внешней и внутренней среды. Элементы внутренней среды: используемая технология, персонал, структура, задачи и цели деятельности. Считается, что операции организации оказывают непосредственное влияние на внутреннюю среду и наоборот. К факторам, составляющим внутреннюю среду, относят следующие факторы прямого воздействия: покупатели, поставщики ресурсов, государство, посредники на рынке, банки и страховые компании, трудовые ресурсы общества в целом.

Компания ООО «КомСтрин» присутствует на строительном рынке г. Москва около 3 лет, занимает около 0,8% рыночной доли и не считается значительным игроком. Тем не менее, стоит отметить, что за это время предприятие приобрело положительную деловую репутацию, что самым положительным образом влияет на его конкурентоспообность.

Финансовое положение предприятия относительно стабильно – оно прибыльно. Несмотря на снижение выручки от реализации продукции, общая рентабельность ООО «КомСтрин» выросла, главным образом, за счет снижения затрат.

На основании проведенного в курсовой работе SWOT- анализа и представленного материала можно сделать выводы о том, что ООО «КомСтрин» столкнулось со следующими основными проблемами:

1. не достаточная клиентская база;

2. все еще недостаточные производственные мощности;

3. достаточно низкая диверсифицированность предлагаемых строительных работ и услуг;

- не гибкая ценовая политика;

5. ООО «КомСтрин» недостаточно известен заказчикам и подрядчикам;

6. недостаточно высокая эффективность работы персонала;

7. рекламные усилия ООО «КомСтрин» уступают усилиям основных конкурентов.

Проведенный с помощью методов PEST и SNW анализ микро и макросреды говорит о том, что стабильная политическая ситуация в стране и улучшение действующего законодательства значительно улучшат уровень конкурентоспособности ООО «КомСтрин» на рынке строительных услуг г. Москва.

БИБЛИОГРАФИЯ

- Алтухова Л.А., Семко И.А. Основные составляющие комплексного механизма стратегического управления организацией / В мире научных открытий. - 2014. - № 3. - С. 175-189.

- Беликова И.П. Основы корпоративного управления /И.П. Беликова // Журнал «Экономика» - 2015 - №3 – С. 78-85.

- Берталанфи Л. фон. Общая теория систем — Критический обзор. // Исследования по общей теории систем: сб. переводов / Общ. ред. вст. ст. В.Н. Садовского и Э.Г. Юдина. М.: Прогресс, 2015. – 380 с.

- Богданов А.А. Тектология: Всеобщая организационная наука. В 2-х кн. М.: Экономика, 2015. – 450 с.

- Бородаева Л.А. Совершенствование системы стратегического управления сельскохозяйственным производством в АПК региона: дис. канд. экон. наук.-Ставрополь, 2015. – 29 с.

- Гаврилова С.В. Организация труда персонала. М.: МЭСИ, 2004. – 524 с.

- Егоршин А.П., Зайцев А.К. Организация труда персонала. М.: Инфа-М, 2014. – 450 с.

- Зубарев Д.Н., Морозов В.Г. Физическая энциклопедия / Под общ. ред. А.М. Прохорова. М.: Советская энциклопедия, 1988-1999. - изд-во АГУ, 2015. – Вып. 3(127). С. 222-232.

- Капитонов Э.А. Социология XX века. Рос-тов-н/Д.: Феникс, 2015. – 320 с.

- Левушкина С.В. Инструменты и параметры количественного и качественного измерения устойчивости экономического роста малых и средних бизнес-структур / Левушкина С.В. // Микроэкономика. 2015. № 6. С. 100-107.

- Левушкина С.В. Тенденции развития и императивы обеспечения устойчивости малого и среднего бизнеса в условиях экономического кризиса / С.В. Левушкина // Вестник Адыгейского государственного университета. Серия «Экономика». – Майкоп: