Анализ основ налогообложения на прибыль организаций

Содержание:

Введение

Выбранная тема является актуальной для исследования, что определяется следующими основными факторами:

Налогообложение предприятий налогом на прибыль оказывает значительное влияние на предприятия и на всю финансово-экономическую систему России.

Налог на прибыль является основным доходом бюджета от налоговых поступлений. Наибольшая часть налога поступает от средних и мелких предприятий.

Прибыль играет важную роль в экономике страны. Она являсгся основным показателем результативности организации. Ведь если предприятие получает в отчётном периоде прибыль, значит его работа эффективна. Прибыль характеризует эффективность производственной деятельности, маркетинговой политики, сбытовой политики. Также финансовый результат характеризует эффективность политике по управлению и оптимизации расходов.

Прибыль выполняет стимулирующую функцию .для предприятия. Она является своеобразным рычагом, который движет предприятие вперёд, к новым вершинам.

Налог на прибыль формировался на протяжении .тштелыюго времени и берёт свою историю ещё с XVII века.

Налог на прибыль - это своего рода часть капитала предприятия, кторая инвестируется в страну. Иными словами налог на прибыль представляет собой предварительную оплату (или частичную оплату) части налога на полный (совокупный) доход субъекта.

Многие предприятия в условиях рынка большое внимание уделяют оптимизации налогового бремени и прибыли. Многие учёные экономисты предлагают свои подходы к оптимизации и управлению прибылью.

Выбранная тема курсовой работы является актуальной т.к. налог на прибыть платят все организации и его оптимизация позволяет увеличить финансовый результат хозяйствующего субъекта.

Целью курсовой работы является изучение учета налога на прибыль r организации и проведение анализа налога на прибыль на примере ООО «МедицинаПлюс», а также поиск основных путей совершенствования и оптимизации налоговых ставок по налогу на прибыль.

Для реализации поставленной цели, необходимо решить следующие задачи:

Раскрыть теоретические основы налогообложения на прибыль;

Провести анализ начисления налога на прибыль;

Предложить мероприятия, направленные на усовершенствование налогообложения прибыли предприятий в Российской Федерации

В качестве объекта курсовой работы выбрано предприятие ООО «МедицинаПлюс».

Предметом исследования в работе является информация по налогу на прибыль и сама прибыль.

В ходе написания курсовой работы использовались следующие методы: расчетно-конструктивный, экономико-математический, табличный, метод индукции и дедукции, метод анализа.

При написании курсовой работы использовались различные нормативно- правовые акты Российской Федерации, монографии и статьи ведущих отечественных и зарубежных ученых-экономнетов, данные государственной службы статистики.

В качестве практического материала для написания работы использовалась бухгалтерская отчетность ООО «МедицинаПлюс» за 2015- 2017 годы.

Глава 1 Анализ основ налогообложения на прибыль организаций

1.1 Налогообложение на прибыль организаций в Российской Федерации

Важную роль в деятельности любого предприятия играет прибыль. Основные функции прибыли представлены на рисунке 1.

Рисунок 1 - Функции прибыли

Обязанность уплачивать налог на прибыль возложена на организации, в том числе иностранные, которые осуществляют свою деятельность на территории России.

Порядок взимания и исчисления налога на прибыль описан в 25 главе Налогового Кодекса РФ.

Законами и постановлениями определён порядок определения результатов деятельности предприятий при совершении различных хозяйственных операций, которые влияют на конечный финансовый результат организации, а следовательно и на налогооблагаемую базу предприятий [32,56).

Так законодательством закреплено определение финансового результата по следующим хозяйственным операциям:

прибыль от реализации имущества и основных средств - налогооблагаемая база определяется как разность между ценой продажи и первоначальной стоимостью имущества, проиндексированной в соответствии с уровнем инфляции;

для предприятий, реализующих свою продукцию конечный финансовые результат определяется но ценам не выше фактической себестоимости, учитывается рыночная цена на аналогичную продукцию:

в состав внереализационных расходов не включаются санкции, пени, штрафы, уплаченные в бюджет.

Рассмотрим отдельные элементы определения облагаемой налогом прибыли.

Налогообложению подлежит валовая (балансовая) прибыль предприятий.

Под прибылью понимается доход предприятия за вычетом его расхода. В свою очередь доходы делятся на:

а) доходы от обычных видов деятельности -выручка от продаж:

б) прочие доходы;

Выручка может быть получена в виде:

Арендных платежей.

Лицензионных платежей.

Вклады в уставный капитал (если это основной вид деятельности организации)и др.

К прочим доходам организации относятся:

поступления от предоставления активов во временное использование другой организации;

поступления от предоставления за плату прав па патенты:

поступления, связанные с участием в уставных капиталах других организаций;

прибыль, полученная по договору простого товарищества;

поступления от реализации имущества предприятия;

проценты по выданным займам;

штрафы, пени, неустойки и другие санкции;

безвозмездно полученные активы;

прибыль прошлых лет, обнаруженная в текущем периоде;

дебиторская и кредиторская задолженность е истекшим сроком исковой давности;

курсовые разницы;

прочие доходы.

Выручка от продаж складывается из всех поступлений как в натуральной, так и в денежной форме. Данная сумма выручки уменьшается на сумму ИДС и иных налогов (косвенных).

При натуральной оплате груда реализация товаров признаётся по рыночным ценам с учетом положений статьи 40 Налогового кодекса РФ.

Реализацией товара (работ, услуг) считаются:

возмездная передача прав собственности на товары;

передача результатов выполнения работ;

оказание услуг одним лицом другому на безвозмездной и возмездной основах.

Внереализационными доходами являются доходы, которые не связаны с реализацией продукции, производимой предприятием.

При реорганизации предприятия в налоговую базу не включаются доходы юридических лиц, которые были получены до даты завершения реорганизации.

Себестоимость продукции организации складывается из различного рода затрат. Сюда включаются материальные затраты, амортизация, заработная плата и отчисления и прочие расходы. Дня целей налогообложения все затраты предприятия корректируются в соответствии с лимитами, установленными законодательно.

Себестоимость продукции (работ, услуг) - это стоимостная оценка затрат сырья, материалов, топлива, энергии и иных расходов).

Расходы подразделяются на:

а) расходы по обычным видам деятельности;

б) прочие расходы.

Первая группа представляет собой расходы, которые возникли у предприятия в связи с с изготовлением продукции и её продажей.

Расходы по обычным видам деятельности группируются по следующим статьям:

а) материальные затраты;

б) затраты, связанные с оплатой труда работникам вместе с отчислениями;

в) амортизационные отчисления;

г) прочие затраты.

Прочими расходами являются:

расходы, обусловленные предоставлением имущества во временное пользование другой организации;

расходы, которые понесла организация в связи с предоставлением за плату прав на изобретения и других видов интеллектуальной собственности

расходы, связанные с участием в уставных капиталах ,чругих организации

расходы, связанные с продажей основных средств и иного имущества;

проценты к уплате:

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

созданные резервы .для целей бухгалтерского учета (резервы по сомнительным долгам, резервы по оплате труда и другие);

штрафы, пени, неустойки и иные санкцнонные выплаты;

возмещение причиненных организацией убытков;

убытки прошлых лет;

суммы дебиторской задолженности нереальные к взысканию;

курсовые разницы и другие расходы.

Налогоплательщиками налога на прибыль организаций (далее в настоящей главе - налогоплательщики) признаются:

организации РФ;

иностранные организации, которые действуют на территории России образовав свои филиалы или представительства.

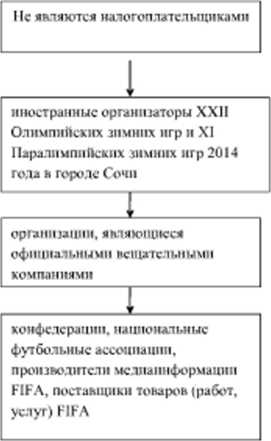

В соответствии с НК РФ к налогоплательщикам налога на прибыль не относятся следующие категории организаций, представленные на рисунке 2.

Рисунок 2 - Организации, которые не платят налог на прибыль

Налог на прибыль также не платят:

предприятия игорного бизнеса;

предприятия, применяющие специальные налоговые режимы: РНВД и

Объектом налогообложения по налогу на прибыль является полученная предприятием прибыль.

Прибылью, согласно НК РФ (части второй) от 05.08.2000 N 117-ФЗ (ред. or 30.03.2017) (с изм. и доп., вступ. в силу с 01.04.2017) ст. 247 признается:

«1) для организаций Российской Федерации, которые не входят в состав консолидированной фуппы налогоплательщиков, - доходы, уменьшенные на величину расходов;

для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительств;!, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 настоящего Кодекса;

для организаций - участников консолидированной группы налогоплательщиков - величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке» - в соответствии с налоговым законодательством.

Налоговой базой для целей настоящей главы признается денежное выражение прибыли, определяемой в соответствии со статьей 247 настоящего Кодекса, подлежащей налогообложению.

Федеральным законом от 02.11.2015 N ЗОб-ФЗ с 1 января 2016 г. установлена ставка налога на прибыль в 20 процентов.

При этом:

сумма налога, исчисленная но налоговой ставке в размере 2 процентов, зачисляется в федеральный бюджет;

сумма налога, исчисленная но налоговой ставке в размере IX процентов, зачисляется в бюджеты субьскгов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента, если иное не предусмотрено настоящей статьей.

Сумма налога на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. I ст. 2S6 НК РФ), а налоговая база исчисляется по итогам налогового периода (п. I ст. 54 ПК РФ).

Налоговым периодом по налогу является год.

Для налога на прибыль законодательно установлены следующие налоговые периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. [14]

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 настоящего Кодекса.

На первый взгляд глава 25 НК РФ ч. II не содержит льгот по налогу на прибыль организаций. В тексте этой главы нет даже слова льгота. Однако льготы в статье 25 НК РФ все-таки есть.

Так согласно пункту 1 статьи 284 НК РФ ч. И (1) предусмотрена возможность снижения налоговой ставки по налогу на прибыль в части платежа в субъект РФ. Законами субъектов Российской Федерации предусмотренная ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов Российской Федерации[43,69]. Действующие предприятия или организации, работая в различных регионах Российской

Федерации, должны обязательно ознакомиться с perиональным налоговым законодательством.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, определенном настоящей статьей.

1.2 Проблемы и перспективы налогообложения прибыли организации

На сегодняшний день в системе налогообложения налог на прибыль предприятий и организаций играет важную роль. Налог на прибыль является инструментом перераспределения национального дохода и служит одним из основных источников пополнения федерального бюджета. Если рассматривать структуру доходов бюджета Российской Федерации, то будет видно, что удельный вес налога на прибыль уступает по величине лишь удельному весу налога на добавленную стоимость. В целом по России налоговые поступления налога на прибыль организаций составил в 2012 году 2355,4 млрд.руб., в 2015 году -2081,9млрд руб, в 2016 году -2381,9 млрд.руб. Удельный вес поступлений налога на прибыль организаций в общем объёме всех поступивших налогах в целом по России составил в 2012 году 27,1%, в 2015 году 22,7%, в 2016 году 23,1%.

По Курской области поступления налога на прибыль организаций составил в 2012 году 11,9 млрд.руб., в 2015 году 12,9млрд.руб., в 2016 году 11,8 млрд.руб., а удельный вес поступлений налога на прибыль организаций составил в 2012 году-41,3%, в 2015 году 42,1%, в 2016 году 36,3% во всех поступивших налогах. Налог на прибыль в данный момент один из самых проблемных налогов.

В Налоговом кодексе, именно по этому налогу, выявляются множество размытых трактовок и неточностей. То есть проблема расчёта налоговой базы по данному налогу (с предоставляемыми льготами, формированием амортизационной политики и определением налоговой базы по отдельным операциям) является очень весомой и требует определённых доработок.

Важную роль в системе налогообложения прибыли занимает применение льгот. При постоянных поправках, изменениях, сокращениях можно назвать льготы самым нестабильным элементом налоговой системы, поэтому для многих предприятий проблемой является их оптимальное использование. В современном налоговом механизме льготам принадлежит особая роль. Именно поэтому налоговые льготы очень эффективны как для предприятия, так и для экономики в целом. В Налоговом кодексе РФ введено ряд поправок, позволяющих изменить исчисление налога на прибыль организаций

Например, при определении остаточной стоимости основных средств, в отношении которых была применена амортизационная премия, вместо показателя "первоначальная стоимость" используется показатель "стоимость, по которой объекты включены в соответствующие амортизационные группы". Если организация воспользовалась своим правом на применение амортизационной премии, то объекты включаются в соответствующие амортизационные группы по первоначальной стоимости за вычетом сумм амортизационной премии. Таким образом, остаточная стоимость в рассматриваемой ситуации будет рассчитываться следующим образом: первоначальная стоимость минус амортизационная премия и минус амортизационные начисления. [18]

Правило о восстановлении в составе доходов ранее списанной на расходы амортизационной премии в случае реализации основного средства до истечения пятилетнего срока эксплуатации будет распространяться только на операции между взаимозависимыми лицами.

Самым революционным нововведением в налоговую систему РФ за последние годы стало введение института консолидированных налогоплательщиков, подготовка к которому была долгой и трудной.

Поскольку во многих развитых странах давно используется практика консолидации доходов налогоплательщиков в целях уплаты налогов, в процессе разработки российского законодательства широко использовался обширный международный опыт.

Сама концепция института консолидированного налогоплательщика возникла из понимания того, что ряд компаний, чаще всего транснациональных, не подпадают под эффективный налоговый контроль по причине применяемых ими цен сделок. Поэтому было решено ввести механизм ответственности компаний за формирование общей налоговой базы этих компаний.

Новации налогового законодательства имели объективный характер, были продиктованы в первую очередь появлением широкой прослойки крупных налогоплательщиков, деятельность которых предполагает наличие большого количества контрагентов, связанных интересами бизнеса. Возможности их влияния на результаты деятельности друг друга чрезвычайно высоки. Используя особый механизм ценообразования по сделкам друг с другом, они получают необоснованную налоговую выгоду путем занижения налоговых баз, особенно по тем налогам, по которым применяются адвалорные ставки, в частности по налогу на прибыль и НДС. В результате ущемлялись интересы не только федерального, но и региональных бюджетов, в более высокой степени зависимых от налога на прибыль.

Консолидированная группа налогоплательщиков не является юридическим лицом и образуется на основании договора о консолидации, который заключается между участниками не менее чем на два года и подлежит регистрации в налоговом органе.

Для регистрации договора о консолидированной группе необходимо представить документальное подтверждение соответствия участников определенным требованиям.

Правила о консолидации не распространяются на порядок исчисления, уплаты и подачи отчетности по налогу на прибыль в отношении доходов, облагаемых по ставкам, отличным от общей налоговой ставки в 20% (например, по дивидендам), а также по налогу на доходы, подлежащие обложению налогом у источника. Распределение общей суммы налога на прибыль между участниками производится по критериям, установленным для распределения прибыли между обособленными подразделениями (численность работников (расходы на оплату труда), остаточная стоимость амортизируемого имущества).

От имени консолидированной группы налогоплательщиков действует ответственный участник, который является уполномоченным представителем участников консолидированной группы на основании закона и исполняет права и обязанности группы как налогоплательщика, в том числе по уплате налога, подаче налоговой отчетности, взаимодействию с налоговыми органами при проведении проверок. [20]

Налоговое законодательство не обязывает определенных налогоплательщиков создавать консолидированные группы с целью уплаты налога на прибыль (о других налогах речь не идет), а предоставляет им такое право, поэтому очевидно, что они будут исходить из соображений целесообразности, уменьшения налоговых обязательств, а также сокращения трудозатрат на документооборот и подготовку налоговой отчетности.

В настоящий момент создано 15 групп консолидированных налогоплательщиков, среди которых такие, как ОАО «Аэрофлот», ОАО «Газпром-нефть» и ОАО «НК Роснефть».

Также в настоящий момент планируется урегулировать в налоговом законодательстве вопрос об определении рыночного уровня процентов по кредитам, займам, векселям и прочим операциям, доходы по которым не относятся к доходам от реализации товаров (работ, услуг). Соответственно, к таким доходам не будут применяться положения ст.40 НК РФ. В рамках совершенствования норм законодательства о контроле за трансфертным ценообразованием в налоговых целях планируется распространить правила определения рыночной цены с необходимой спецификой и на финансовые операции, совершаемые между взаимозависимыми лицами.

Кроме того с 2017 года произошли следующие изменения в исчислении налога на прибыль организаций, а именно:

- организации смогут самостоятельно устанавливать порядок учета расходов на приобретение имущества, не являющегося амортизируемым.

- изменился порядок учета процентов по долговым обязательствам

- действует новый порядок налогового учета курсовых и суммовых разниц

- доход от реализации полученного безвозмездно имущества можно уменьшать на рыночную стоимость такого имущества, определенную на дату его получения

- меняется порядок отнесения на расходы - размер уступки права требования

Благодаря реализации вышеизложенных совершенствования налогообложения прибыли организаций, во-первых, увеличится уровень мобилизации платежей по налогу на прибыль в бюджеты РФ. Во-вторых, будут созданы благоприятные условия для осуществления деятельности российских конкурентоспособных организаций мирового уровня и иностранных организаций на территории РФ, позволяющие им проводить модернизацию и обновление основных фондов, что повысит их инвестиционную и инновационную активность

Глава 2. Анализ налога на прибыль организации на примере ООО «МедицинаПлюс»

2.1 Организационно-экономическая характеристика ООО «МедицинаПлюс»

OОО «МедицинаПлюс», создана в 2005 году, осуществляет оптовую торговлю медицинской техникой и ортопедическими принадлежностями, предоставление услуг по ремонту, монтажу и техническому обслуживанию медицинского оборудования и аппаратуры, оптовую и розничную торговлю фармацевтическими и медицинскими товарами.

Цели ООО «МедицинаПлюс »:

максимизация прибыли;

увеличение количества и улучшение качества услуг; улучшение качества обслуживания клиентов;

рост материального благосостояния сотрудников и усиление их социальных гарантий.

Миссия профессиональной команды ООО «МедицинаПлюс» - обеспечить доступность медицинской техники марок OMRON и CS Medica для всех жителей страны. Компания стремиться к повышению уровня здоровья нации.

Обратившись в офис «МедицинаПлюс Северо-Запад» каждый клиент получает полную и достоверную информацию о продукции, при необходимости можно получить высококвалифицированную медицинскую консультацию. Все работники компании грамотно ответят на вопросы н помогут с выбором товара.

Динамика объема реализованных услуг представлена в табл. 1.

Таблица 1

Динамика объема реализованных услуг ООО «МедицинаПлюс», тыс. руб.

|

Вид услуг |

2015 |

2016 |

2017 |

Абсолют. откл. (+/-) |

Относительное отклонение, % |

||

|

Оптовая торговля изделиями медицинской техники |

8301 |

9674 |

11077 |

1373 |

1403 |

116,5 |

114,5 |

|

Консультирование |

57 |

66 |

74 |

9 |

9 |

115,3 |

113,4 |

|

Розничная торговля фармацевтическими и медицинскими товарами |

7391 |

8181 |

9144 |

789 |

961 |

110,7 |

111,8 |

|

Услуги по ремонту монтажу и техническому обслуживанию медицинского оборудования и аппаратур |

35706 |

40578 |

44081 |

4873 |

3506 |

113,6 |

108,6 |

|

Итого реализованных услуг |

56856 |

64926 |

74340 |

8070 |

9414 |

114,2 |

114,5 |

Общий объем реализации составил в 2016 г. 64926 тыс. руб.. при этом в сравнении с 2015 годом данный показатель увеличился на 8070 тыс. руб. или на 14,2%. В 2017 г. объем реализации увеличился на 9414 тыс. руб. или на 14,5*»’ и составил 74340 тыс. руб. Наибольший рост выручки от реализации наблюдается по оптовой торгов тс фармацевтическими и медицинскими товарами (55%).

Динамика элементов затрат ООО «СнЭе Медикус» представлена в табл. 2.

Таблица 2

Динамика элементов затрат организации ООО «МедицинаПлюс», тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное отклонение +,- |

Относительное отклонение, % |

||

|

Себестоимость реализации |

41221 |

47771 |

54269 |

5850 |

7198 |

1419 |

1529 |

|

Управленческие расходы |

425 |

568 |

624 |

148 |

56 |

33,65 |

9,86 |

|

Коммерческие расходы |

125 |

395 |

420 |

270 |

25 |

216 |

6,33 |

|

Проценты к уплате |

11 |

0 |

0 |

-11 |

0 |

-100 |

- |

|

Прочие расходы |

0 |

13 |

15 |

13 |

2 |

- |

15,38 |

|

Текущий налог на прибыль |

3016 |

3377 |

3809 |

361 |

412 |

11,97 |

12,79 |

|

Прочее |

-735 |

-675 |

0 |

60 |

675 |

-8,16 |

-100 |

|

Всего расходов |

44063 |

50749 |

59137 |

6686 |

8388 |

15,17 |

16,53 |

А структура расходов организации представлена в табл. 3.

Таблица 3

Структура расходов организации ООО «МедицинаПлюс», %

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное отклонение +,- |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Себестоимость реализации |

93,55 |

92,75 |

91,77 |

-0,8 |

-0,98 |

|

Управленческие расходы |

0,96 |

1,12 |

1,06 |

0,15 |

-0,06 |

|

Коммерческие расходы |

0,28 |

0,78 |

0,71 |

0,19 |

-0,07 |

|

Проценты к уплате |

0,002 |

0 |

0 |

-0,02 |

0 |

|

Прочие расходы |

0 |

0,003 |

0,03 |

0,03 |

-0 |

|

Текущий налог на прибыль |

6,84 |

6,65 |

6,44 |

-0,19 |

0,21 |

|

Прочее |

0 |

0 |

0 |

0 |

0 |

|

Всего расходов |

100 |

100 |

100 |

- |

- |

Согласно данных таблиц, получаем следующую информацию о динамике и структуре расходов ООО «МедицинаПлюс»: в 2016 г. прирост объема выручки превышает прирост себестоимости услуг, это положительная тенденция, указывающая на эффективную систему управления расходами. Очевидно, что субъект хозяйствования использует доступные резервы сокращения расходов. В 2017 году ситуация другая, и себестоимость меняется более быстрыми темпами по сравнению с суммой выручки - на 15.29% по сравнению с годом ранее. Доля себестоимости услуг составляет 91.77% от всей суммы расходов.

В 2015 год размер управленческих расходов состав 425 тыс. руб. В 2016 году данный показатель увеличился на 0,15%. Прирост статьи расходов составлял в 2016 голу 33.65% по сравнению с прежним периодом. В следующем голу наблюдается дальнейшее увеличение суммы управленческих расходов на 9.86% по сравнению с годом ранее. На конец 2017 года сумма управленческих расходов составляла 624 тыс. руб. Доля управленческих расходов составляет 1.06% от всей суммы расходов.

В начале 2015 года сумма коммерческих расходов составляла 125 тыс. руб. Прирост коммерческих расходов составлял в 2016 году 216 % по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения услуг, наращивания сбыта. В следующем io;iy наблюдается дальнейшее увеличение суммы коммерческих расходов на 6.33% по сравнению с годом ранее. На конец 2017 года сумма коммерческих расходов составляла 420 тыс. руб. Доля коммерческих расходов составляет 0.71% or всей суммы расходов.

Па начало исследуемого периода. 2015 год. сумма уплаченных процентов составляла 11 тыс. руб. Сумма процентов к уплате за 2016-2017 гг. составляла 0 тыс. руб. Доля прочих расходов составляет 0.03 % от всей суммы расходов в последнем году.

Ежегодно сумма текущего налога на прибыль росла. Доля текущего налога на прибыль составляет 6.44% от всей суммы расходов. Как результат влияния указанных выше факторов, в 2015 году общая сумма расходов составила 44063 пас. руб. В 2016 году происходит увеличение показателя на 0 % по сравнению с годом ранее. В 2017 году продолжается повышение уровня расходов - на 16.53% по сравнению с годом ранее.

Таблица 4

Горизонтальный анализ отчета о финансовых результатах ООО «МедицинаПлюс», тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное отклонение |

Относительное отклонение, % |

||

|

2011 к 2015 |

2017 к 20I4 |

2016 к 2015 |

2017 к 2016 |

||||

|

Выручка |

56856 |

64926 |

74340 |

8070 |

9414 |

14,19 |

14,5 |

|

Себестоимость продаж |

41221 |

47071 |

54269 |

5850 |

7198 |

14,19 |

14,5 |

|

Налоговая прибыль (убыток) |

15635 |

17855 |

20071 |

2220 |

2216 |

14,2 |

12,41 |

|

Коммерческие расходы |

125 |

395 |

420 |

270 |

25 |

216 |

6,33 |

|

Управленческие расходы |

425 |

568 |

624 |

143 |

56 |

33,65 |

9,86 |

|

Прибыль (убыток) от продаж |

15085 |

16892 |

19027 |

1807 |

2135 |

11,98 |

12,64 |

|

Проценты к уплате |

11 |

0 |

0 |

-11 |

0 |

-100 |

- |

|

Прочие доходы |

6 |

6 |

37 |

0 |

31 |

0 |

516,67 |

|

Прочие расходы |

0 |

13 |

15 |

13 |

2 |

100 |

15,38 |

|

Прибыль (убыток) до налогообложения |

15080 |

16885 |

19049 |

1805 |

2164 |

11,97 |

12,82 |

|

Текущий налог на l прибыль |

3016 |

3377 |

3809 |

361 |

432 |

11,97 |

12,79 |

|

Прочес |

-735 |

-675 |

0 |

60 |

675 |

-8,16 |

-100 |

|

Чистя прибыль (убыток) |

11329 |

12833 |

15240 |

1504 |

2407 |

13,28 |

18,76 |

Таким образом, в 2015 голу суммарным объем выручки ООО «МедицинаПлюс» составил 56856 тыс. руб. В 2016 году данный показатель составил 64926 тыс. руб.. что на 8070 тыс. руб. или на 14.19 % больше, чем в 2015 году. В 2017 году объем выручки составил 74340 тыс. руб.. что на 9414 тыс. руб. или на 14.5% больше по сравнению е 2016 годом. Прирост объема реализуемых услуг положительно влияет на финансовое положение организации, увеличивает его долю рынка. Па коней 2017 года суммарный объем выручки составлял 74340 тыс. руб.

В 2016 голу прирост объема выручки превышает прирост себестоимости услуг. Это свидетельствует об эффективности деятельности организации. Следовательно у предприятия оптимальная политика управления расходами. Очевидно, что субъект хозяйствования использует доступные резервы сокращения расходов. Во второй половине периода ситуация противоположная, и себестоимость меняется более быстрыми темпами по сравнению с суммой выручки - на 15,29% по сравнению с 2016 годом.

В 2015 году сумма валовой прибыли составляла 15635 тыс. руб. В общем случае положительное значение Показателя свидетельствует об эффективном контроле за себестоимостью услуг. Обратное явление означает превышение себестоимости над доходами от реализации услуг организации. В 2016 году сумма валовой прибыли составила 17855 тыс. руб.. а в последнем 20071 тыс. руб.

В 2015 голу сумма прибыли от продаж составляла 15085 тыс. руб. Положительное значение показателя свидетельствует об эффективной основной деятельности организации, которая способна генерировать прибыль. Отрицательное значение показателя означает низкую эффективность операционного процесса. В

году сумма прибыли от продаж составила 16892 тыс. руб., а в последнем — 19027 тыс. руб.

В 2015 году сумма прибыли (убытка) до налогообложения составляла 15080 тыс. руб. Положительное значение показателя свидетельствует об эффективной деятельности организации. Отрицательное или низкое значение показателя указывает на необходимость поиска путей снижения расходов и повышения доходов организации. В 2016 году сумма прибыли до налогообложения составила 16885 тыс. руб.. а в последнем году 19049 тыс. руб.

Сумма чистой прибыли в 2016 году, составляет 12833 тыс. руб. Это позитивное явление, которое свидетельствует о том. что предприятие действует эффективно и может генерировать прибыль для своих инвесторов. Па конец исследуемого периода предприятие также сформировало чистую прибыль, что подтверждает вывод об эффективной деятельности. За 2017 год сумма финансового результата деятельности организации составила 15240 тыс. руб.

2.2 Налоговый учет доходов и расходов для целей начисления налога на прибыль

Глава 25 ПК РФ предусматривает в целях определения налоговой базы по налогу на прибыль ведение налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами ПК РФ (ст. 313 НК РФ).

Содержание данных налогового учета является налоговой тайной. Правовые основы налогового учета определяются IIK РФ.

Цели ведения налогового учета:

формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

обеспечение информацией внутренних и внешних пользователей .для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между организацией и государством.

(XX) «МедицинаПлюс» анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета разработать и утвердить формы регистров налогового учета, в которых должен быть обеспечен набор всех данных, необходимых для правильного определения показателей налоговой декларации.

Расчет налоговой базы составляется (XX) «МедицинаПлюс» самостоятельно в соответствии с нормами, установленными гл.25 ПК РФ.

Расчет налоговой базы содержит следующие данные:

Период, за который определяется налоговая база.

Сумму доходов от реализации, полученных в отчетном (налоговом) периоде.

Сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

Прибыль (убыток) от реализации.

Сумму внереализационных доходов.

Сумму внереализационных расходов.

Главный принцип налогового учета ООО «МедицинаПлюс» заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации.

В ООО «МедицинаПлюс» ведение налогового учета и исчисление налога на прибыль осуществляет главный бухгалтер.

Порядок ведения налогового учета в организации установлен в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Налоговый учет в организации параллельно с бухгалтерским ведется автоматизировано с помощью программы «1C: Бухгалтерия 8.2» на основании данных первичного учета.

Налог на прибыль - это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыть - результат вычитания суммы расходов из суммы доходов организации -является объектом налогообложения.

Для учета доходов и расходов в целях исчисления налога на прибыль применяется метод начисления в соответствии со ст. 271 - 272 ПК РФ.

Все доходы и расходы сопровождаются первичной документацией, и зафиксированы в документах налогового учёта.

В учетной политике организации отражено, что учет доходов и расходов от реализации ведется на счетах бухгалтерского учета с применением аналитических признаков, группирую!) доходы и расходы но обычным видам деятельности в зависимости от степени признания для Целей налогообложения прибыли.

Перечень доходов, которые берутся в расчет при начислении налога на прибыль, в полной мерс раскрывается налоговым законодательством.

Доходы от реализации товаров и услуг ООО «МедицинаПлюс» включают в себя выручку от продажи:

-собственной продукции:

-приобретенного для дальнейшей реализации товара:

Внереализационные доходы перечислены статьей 250. Это:

-штрафы и прочие платежи, полученные от контрагентов по неисполненным договорным обязательствам:

-арендные платежи в пользу фирмы.

При расчете налога на прибыль из выручки вычитаются акцизы и НДС.

При расчете налога на прибыль, некоторые расходы не могут полностью уменьшать налогооблагаемую базу. По таким расходам рассчитывается норма, в пределах которой они включаются в базу по налогу на прибыль и уменьшают ее. Такие расходы называются нормируемые.

Расходы, нормируемые для целен налогообложения прибыли:

расходы на рекламу.

представительские расходы.

проценты по полученным заемным средствам.

расходы на страхование жизни, негосударственное пенсионное обеспечение, добровольное медицинское страхование.

расходы на формирование резервов по сомнительным долгам.

расходы на бракованную и утратившую вид печатную и книжную продукцию.

возмещение расходов, связанных со служебными командировками.

предельный расчет наличными деньгами.

размер валютной выручки, подлежащей обязательной продаже.

Вес расходы, осуществленные ООО «МедицинаПлюс» в процессе производственной деятельности, вычитаются прп расчёте налога на прибыль. Но только при условии, что эти расходы признаются законными, то есть:

-они экономически обоснованы (целесообразны, соответствуют целям функционирования компании и не противоречат критериям разумности);

-имеют документальное подтверждение (в наличии первичные документы, корректно оформленные и зафиксированные бухгалтерией в порядке, предусмотренном законодательством).

Так же как и доходы, расходы (XX) «МедицинаПлюс» делятся на 2 группы:

расходы, связанные с производством и реализацией;

внереализационные.

К первым относят все затраты, понесённые в процессе реализации товаров и услуг:

-расходы на персонал, включая налоги, связанные с зарплатой работников:

-покупка сырья, материалов, товаров в производственных целях и для перепродажи.

Внереализационные расходы по налогу на прибыль - тс затраты, которые не относятся непосредственно к производству, но понесены в результате предпринимательской деятельности (штрафы, пени, выплаченные дивиденды и т.д.).

Ставка налога на прибыль в 2017 году для юридических лиц составляет 20%, если не установлены особые условия (п. I ст. 284 ПК РФ).

По налогу' на прибыль ООО «МедицинаПлюс» представляет налоговую декларацию по итогам I квартала, полугодия. месяцев и года (ст. 285 IIK РФ;.

В декларации по налогу на прибыль выручка и расходы показываются нарастающим итогом е начала года. Если в отчетном периоде получен убыток, в данном периоде налоговая база признается равной нулю.

Сроки сдачи декларации по налогу на прибыль следующие: за 2017 год — до 28 марта; за I квартал 2017 года — до 28 апреля; и I полугодие 20171 ода — до 28 июля;

за У месяцев 2017 года — до 28 октября.

Декларацию по налогу на прибыль ООО «МедицинаПлюс» сдаст в электронной форме.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов но этим операциям:

Пв = При + Прф + Пви

где Пв - валовая (балансовая) прибыль;

При - прибыль от продажи продукции, работ, услуг;

Прф - прибыль от реализации основных фондов, иного имущества предприятия;

Пви - прибыль от внереализационных операций.

Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль связана с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг: прибыль (убыток) от реализации основных средств, от прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Таблица 5

Анализ состава и динамики балансовой прибыли

|

Показатель |

2016 гол |

2017 год |

Абсолют ная сумма. тыс.руб. |

% |

||

|

Сумм а Тыс. руб. |

Уд вес, % |

Сум ма тыс. руб |

Уд. вес. % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль от реализации товаров |

1689 2 |

100.04 |

190 27 |

99.88 |

+2135 |

+ 12,64 |

|

Прибыль от прочей реализации |

-7 |

-0.04 |

12 |

0 |

+ 19 |

+0.18 |

|

Внереализац. финансовые результаты |

- |

- |

- |

- |

- |

- |

|

Балансовая прибыль |

1688 5 |

100 |

190 49 |

100 |

+2164 |

+12.82 |

Как видно из таблицы в 2017 году балансовая прибыль на предприятии ООО «МедицинаПлюс» увеличилась на 2164 ты с. руб. или на 12,82%. Рост балансовой прибыли произошел и счет увеличения прибыли егг реализации товаров на + 2135 тыс. руб. или на +12,64%-. Но при этом их доля в балансовой прибыли уменьшилась с 100,04% до 99,88%. Прибыль от прочей реализации увеличилась на 19 тыс. руб. или на 0,18%- и ее доля в балансовой прибыли увеличилась на 19 %-.

На основании данных отчета о финансовых результатах, годовой налоговой декларации по налогу на прибыль за 2017 год организации (XX) «МедицинаПлюс» определим порядок формирования налогооблагаемой прибыли.

Для расчёта налогооблагаемой прибыли составлена таблица 2.8 r которой приведены данные отчета о финансовых результатах за 2016 и 2017 год.

Таблица 6

Расчет Налогооблагаемой прибыли ООО «МедицинаПлюс»

|

Показатель |

2017 год |

2016 год |

Отклонение, тыс. руб. |

|

Выручка, тыс. руб. |

74340 |

64926 |

9414 |

|

Себестоимость продаж, тыс. руб. |

54269 |

47071 |

-7198 |

|

Валовая прибыль. тыс. руб. |

20071 |

17X55 |

2216 |

|

Коммерческие расходы |

420 |

395 |

+25 |

|

Управленческие расходы |

624 |

568 |

+56 |

|

Прибыль (убыток) от продаж |

19027 |

16892 |

12135 |

|

Прочие доходы |

37 |

6 |

+31 |

|

Прочие расходы |

15 |

13 |

+2 |

|

Прибыли (убыток) до налогообложения |

19049 |

16885 |

+2164 |

|

Текущий налог на прибыль |

3809 |

3377 |

+432 |

|

Прочее |

-675 |

+675 |

|

|

Чистая прибыль (убыток) отчетного периода |

15240 |

12833 |

+2407 |

|

Налогооблагаемая прибыль. тыс. руб. |

19049 |

16885 |

-2164 |

Выявлен финансовый результат: прибыль до налогообложения в 2016 году составляла - 16885 тыс. руб.. а в 2017 г. • 19049 тыс. руб.. сумма прибыли увеличилась на 2164 тыс. руб. Также мы наблюдаем, увеличение прибыли от продаж товаров, работ в 2017 году па 2135 тыс. руб. Данные таблицы показывают, что сумма налогооблагаемой прибыли организации увеличилась на 2164 тыс. руб.

Исходя из таблиц можно сделать вывод о том. что балансовая прибыль ООО «МедицинаПлюс» и налоговая прибыль совпадают.

После формирования налогооблагаемой прибыли организация уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении организации.

Далее рассмотрим механизм взимания налога на прибыль общества с ограниченной ответственностью «МедицинаПлюс» и произведем расчет налога на прибыль организации за 2016 и 2017 гг.

Для этого сведем данные взятые из бухгалтерской отчетности и налоговой декларации по налогу на прибыль ООО «СнЭс Медикус» за каждый отчетный и налоговый период 2016 и 2017 гг.

Поэтапно формирование прибыли, подлежащей налогообложению можно представить следующим образом:

Классифицируем доходы по группам учета:

Доходы от реализации (Дрсал)

Доходы внереализационные (Дв/р*

Доходы неучитываемые (Дн/уч)

Таблица 7

Доходы от реализации

|

Квартал |

Сумма, тыс. руб. |

|

|

2016 г. |

2017 г. |

|

|

I |

15482 |

17526 |

|

II |

16235 |

18708 |

|

III |

18625 |

19521 |

|

IV |

14584 |

18585 |

|

Всего: |

64926 |

74340 |

За 2016 и 2017 гг. ООО «МедицинаПлюс» не получала внереализационные доходы. На протяжении своей деятельности организация получала доходы только от реализации товаров (работ, услуг).

Таблица 2.10-Расходы, связанные реализацией товаров и услуг

|

Квартал |

Сумма, тыс. руб. |

|

|

2016г. |

2017 г. |

|

|

I |

10859 |

1 1586 |

|

II |

11526 |

13734 |

|

III |

14262 |

15423 |

|

IV |

10424 |

13526 |

|

Всего |

47071 |

54269 |

Расчет налога на прибыль за 2016 год ООО «МедицинаПлюс» представлен в таблице 8.

Таблица 8

Расчет налога на прибыль ООО «МедицинаПлюс» за 2016 год

|

Доходы (за 2016 календарный год) тыс. руб. |

|

|

Размер доходов |

64926 |

|

Расходы (та 2016 календарный год) тыс, руб. |

|

|

Суммарные расходы Затраты |

47071 24590 |

|

Расходы на оплату труда |

22481 |

|

Налог на добавленную стоимость к оплате |

6152,95 тыс руб |

|

Налог на добавленную стоимость продаж |

9903.97 тыс. руб. |

|

Налог на добавленную стоимости с покупок |

3751.02 тыс. руб |

|

Обязательные страховые взносы во внебюджетные фонды, всего |

6789,26 тыс руб |

|

в т.ч. ФСС, ФФОМС |

1798.48 тыс. руб. |

|

в т.ч. взносы на ОПС |

4945,82 тыс. руб |

|

В т.ч. взносы от несчастных случаен на производстве в ФСС |

44,96 тыс руб. |

|

Налог на прибыль |

982,56 тыс. руб. |

|

Налоговая база на прибыль |

4912,79 тыс. руб. |

|

Прибыль, оставшаяся на развитие бизнеса |

3930.23 тыс. руб. |

|

Рентабельность |

7.14 % |

Исходя из таблицы .11, налог на прибыль в 2016 году составил 982,56 тыс. руб., 2% - сумма налога, перечисляемая в федеральный бюджет, составила 19.65 тыс. руб.. 1S% - сумма налога, перечисляемая в региональный бюджет, составила 176.86 тыс. руб.

Расчет налога на прибыль за 2017 год ООО «МедицинаПлюс» представлен в таблице 9

Таблица 9

Расчет налога на прибыль ООО «МедицинаПлюс» за 2017 год

|

Доходы за 2017 календарный год) тыс. руб. |

|

|

Размер доходов |

74340 |

|

Расходы (за 2017 календарный год) тыс. руб. |

|

|

Суммарные расходы |

54269 |

|

Затраты |

28833 |

|

Расходы на оплату труда |

25436 |

|

Налог на добавленную стоимость к оплате |

6941.75 тыс. руб. |

|

Налог на добавленную стоимость с продаж |

11340 тыс. руб. |

|

Налог на добавленную стоимость с покупок |

4398.25 тыс. руб. |

|

Обязательные страховые взносы во внебюджетные фонды, всего |

7681.67 тыс. руб. |

|

в т.ч. ФСС, ФФОМС |

2034.88 тыс. руб. |

|

в т.ч. взносы на ОПС |

5595.92 тыс. руб. |

|

В т.ч. взносы от несчастных случаен на производстве в ФСС |

50.87 тыс. руб |

|

Налог на прибыль |

1089.52 тыс. руб. |

|

Налоговая база на прибыль |

5447.58 тыс. руб. |

|

Прибыль, оставшаяся на развитие бизнеса |

4358.07 тыс. руб. |

|

Рентабельность |

6 .92 % |

Исходя из таблицы 9 , налог на прибыль в 2017 году составил 1089,52 тыс. руб., 2% - сумма налога, перечисляемая в федеральный бюджет, составила - 21.79 тыс. руб.. 18% - сумма налога, перечисляемая в региональный бюджет, составила 196.11 тыс. руб.

2.3 Пути совершенствования учета налога на прибыль в ООО "МедицинаПлюс"

Целью экономической деятельности любой бизнес - единицы является максимизация прибыли. Поэтому и компании, и предприниматели зачастую стремятся уменьшить налоговую нагрузку на бизнес.

Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как правило, налоговая нагрузка выражается относительной величиной, в числителе которой сумма начисленных налогов за налоговый период, а в знаменателе какая-либо экономическая база (доходы (выручка), прибыль, чистые активы и т.д.).

Один из самых верных показателей эффективности деятельности организаций самого разного рода является ставка налога на прибыль (эффективная).

Эффективная ставка налога (Effective Tax Rate» - это средняя ставка, по которой физическим лицом или компанией были заплачены налоги за определенный период. Эффективная ставка налога рассчитывается по формуле:

ставка для компании = общая сумма налога/величина прибыли до налогообложения

Об эффективной налоговой ставке говорят в случаях, когда разные виды доходы за период облагаются налогом по разной ставке, либо когда применяется прогрессивная шкала налогообложения, либо когда часть дохода освобождается от налога.

Определение оптимального размера налоговой нагрузки имеет большое значение в современных экономических условиях для развития организаций.

В настоящее время в Российской Федерации не разработано общепринятой методики исчисления налоговой нагрузки организаций. В экономической литературе и в практике авторы используют разные методики определения налоговой нагрузки. Различие их определяется в составе налогов, включаемых в расчет налоговой нагрузки.

В поисках методики основная идея состоит в том. чтобы сделать показатель налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях экономики.

Главным источником информации при определении уровня налоговой нагрузки служат данные налогового и бухгалтерского учета. Следует отмстить, что они опираются на различные нормативные правовые базы: бухгалтерский учет ведется в соответствии с Федеральных! законом «О бухгалтерском учете», положениями по бухгалтерскому учету', методическими указаниями, учетной политикой; налоговый же основан на ПК РФ и приказах Минфина России и ФИС России, разъясняющих отдельные нормы. В связи с этим возможны расхождения, которые приводят к возникновению постоянных или отложенных налоговых обязательств и активов.

Анализ налоговой нагрузки но данным финансовой отчетности необходим не только налоговым органам для выявления организаций - кандидатов на выездную проверку, такой анализ также полезен руководству организации, поскольку позволяет оценить эффективность управления важнейшим видом расходов организации - ее налоговыми платежами, а также оценить налоговые риски, связанные с налоговым планированием. Финансовая отчетность дает весьма обширную информацию для оценки налоговой нагрузки и эффективности управления налоговыми платежами.

Налоговая нагрузка по налогу на прибыль на прямую связана с величиной показателей, образующих формулу ее вычисления:

Рассчитанного налога, сумма которого, в свою очередь, непосредственно зависит от примененной ставки. Обычная ставка 20%, но в ряде случаев может снижаться (ст. 284 НК РФ). Чем меньше налог, тем ниже нагрузка.

Дохода от реализации, определяемого по данным налогового учета и зависящего от объемов обычной деятельности налогоплательщика. При одинаковых суммах налога, чем выше окажется доход, тем ниже будет налоговая нагрузка.

Внереализационных доходов, учтенных в целях налогообложения. Для одной и той же суммы налога, чем выше будет этот доход, тех» ниже налоговая нагрузка.

Кроме того, на нагрузку оказывают влияние такие факторы:

Объемы расходов по реализации и внереализационных расходов, чьи величины непосредственно сказываются на сумме налоговой базы, от которой считают налог. Чем выше расходы, тем меньше налог.

Наличие убытков предшествующих лет, которые в случае учета их в рассматриваемом периоде даже при наличии доходов (от реализации и внереализационных) могут уменьшить налоговую базу и, соответственно, сам налог до нуля.

Применение налоговых льгот, которые так же, как и убытки предшествующих лет, могут, несмотря на наличие доходов, существенно снизить сумму налога.

В случае определения нагрузки от иной базы (например, от бухгалтерских доходов) ее влияние на величину нагрузки будет таким же, как и у показателей, составляющих знаменатель формулы расчета, приведенной в письме ФПС.

Для оценки налоговой нагрузки по налогу на прибыль в (XX) «МедицинаПлюс» можно применять различные методики определения налоговой нагрузки организации, которые разработаны Министерством финансов РФ, М.Н. Крейниной. Е.А. Кировой. М.И. Литвиным. Каждая из данных методик оценки налоговой нагрузки имеет свой порядок расчета, обоснованный авторами, которые их разработали.

Рассчитаем налоговую нагрузку ООО «МедицинаПлюс», исходя из следующих данных:

Сумма начисленных налогов за налоговый период (2017 год) 8691060 рублей:

Налог на прибыль - IШОООО рублей

НДС-6942000 рублей

11алог на имущество - 523010 рублей

Земельный налог - 136050 рублей.

Величина дохода в соответствии с Бухгалтерской отчетностью за налоговый период (2017 год) - 73467000 рублей:

Выручка от реализации продукции (товаров, работ, услуг) - 73430000 рублей

Прочие доходы - 37000 рублей

Таблица 9

Налоговая нагрузка, %

|

Расчетное значение * |

по Санкт-Петербургу по указанному виду деятельности |

Отклонение |

||

|

Средняя |

МАХ |

от Средней |

от МАХ |

|

|

11.82 |

1.31 |

29.35 |

10.51 |

-17.53 |

Исходя из данной таблицы можно сделать вывод о том, что для ООО «МедицинаПлюс» характерен средний риск совершения налоговых правонарушений.

Для снижения или исключения рисков можно порекомендовать следующее:

Самостоятельно провести оценку рисков по результатам своей финансово-хозяйственной деятельности в соответствии с Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отборе» объектов для проведения выездных налоговых проверок, утверждёнными приказом ФПС России от 30.05.2007 № ММ-З-Об/ЗЗЗФ (в редакции приказа ФИС России от 23,07.2012 № MMB-7-2/5I1');

исключить сомнительные операции при расчёте налоговых обязательств за соответствующий период;

уведомить налоговые органы о мерах, предпринятых для снижения данных рисков (уточнении налоговых обязательств).

Уведомление производится путём подачи в налоговый орган, по месту нахождения организации (или по месту учёта в качестве крупнейшего налогоплательщика), уточнённых налоговых деклараций по налогам за тс периоды, в которых осуществлялась деятельность с налоговым риском.

Для идентификации цепи подачи данных уточненных декларации (снижение/исключение рисков):

по пунктам 1-11 Общедоступных критериев самостоятельной оценки рисков предлагается одновременно с уточненной декларацией представлять Пояснительную записку по форме, рекомендуемой УФНС России по Санкт- Петербургу.

по пункту 1- 12 Общедоступных критериев самостоятетьной оценки рисков предлагается одновременно с уточнённой декларацией представлять Пояснительную записку но форме, рекомендуемой ФПС России - приложение N5 к Приказу от 30.05.2007 N ММ-3-06/333@.

Сумма налогового разрыва до МАХ налоговой нагрузки по Саикт - Петербург у 12 871 504,50 руб.

Данные о расчетах с бюджетом по налогу на прибыль представлены в табл. 11

Таблица 11

Динамика налоговых платежей по налогу на прибыль

за 2015 - 2017 гг.

|

Сумма налога за 2015 год тыс.руб. |

Сумма налога за 2016 год в тыс. руб. |

Сумма налога за 2017 год в тыс. руб. |

Динамика налога за 2015-2016 г. в процентах |

Динамика налога за 2016-2017г. в процентах |

Откл. (+,-) 2016г. к 2017г. |

|

785.32 |

982.56 |

1089.52 |

125,12 |

110,89 |

+1006,96 |

Анализируя динамику видно, что сумма налога на прибыль исчисленная в 2017 г., по сравнению с 2016 г., увеличилась на 106,96 тыс. руб. Это связано с ростом налоговой базы в 2017 г. и соответственно ростом доходов предприятия.

Очевидно, что присутствует динамика роста налоговых платежей в бюджеты, что связано с увеличением налоговой базы по налогу и говорит о росте доходов организации.

Налог на прибыль является одним из важнейших федеральных налогов и представляет собой некоторую совокупность результатов деятельности организации помноженную на ставку процента. Как уже было сказано, налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение организаций, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

Заключение

В результате проведенного исследования были изучены основные положения налогообложения прибыли предприятия, изучены порядок и методы расчета налога на прибыль, рассмотрены проблемы и перспективы налогообложения прибыли организаций.

В современном налоговом законодательстве России особое значение уделяется налогу' на прибыль организации. Сам налог на прибыль является прямым налогом, величина которого напрямую зависит от конечных финансовых результатов деятельности предприятия.

В настоящее время налог на прибыль организации действует на всей территории России и взымается в соответствии с главой 25 Налогового кодекса РФ.

С 1 января 2016 г. ставка но налогу на прибыль составляет 20 процентов (Федеральный закон от 02.11.2015 N ЗОб-ФЗ).

Порядок определения налогооблагаемой прибыли отнюдь не прост.

Существует законодательно закрепленная система определения результатов деятельности предприятий при совершении различных хозяйственных операций, оказывающих влияние ни конечный их финансовый результат или налогооблагаемую базу предприятий.

В соответствии со статьей 247 НК РФ налоги на прибыль имеют следующий объект налогообложения: прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются по правилам главы 25 НК РФ.

Сумма налога на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. I ст. 286 НК РФ), а налоговая база исчисляется по итогам налогового периода (п. I ст. 54 ПК РФ).

Объектом исследования являлось общество с ограниченной ответственностью «МедицинаПлюс».

ООО «МедицинаПлюс», создана в 2005 году, осуществляет оптовую торговлю изделиями медицинской техники и ортопедическими изделиями, предоставление услуг по ремонту, монтажу и техническому обслуживанию медицинского оборудования и аппаратуры, оптовую и розничную торговлю фармацевтическими и медицинскими товарами.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль - результат вычитания суммы расходов из суммы доходов организации является объектом налогообложения.

Дня учета доходов и расходов в целях исчисления налога на прибыть применяется метод начисления в соответствии со ст. 271 - 272 НК РФ.

Все расходы, осуществлённые ООО «МедицинаПлюс» в процессе производственной деятельности, вычитаются при расчёте налога на прибыль.

По налогу на прибыль ООО «МедицинаПлюс** представляет налоговую декларацию по итогам I квартала, полугодия, 9 месяцев и года (ст. 285 НК РФ;.

Декларацию по налогу на прибыль ООО «МедицинаПлюс» сдает в электронной форме.

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль.

Анализ налога на прибыль ООО «МедицинаПлюс» показал, что в 2017 году балансовая прибыль на предприятии ООО «МедицинаПлюс» увеличилась на 2164 тыс.руб. или на 12,82%. Рост балансовой прибыли произошел за счет увеличения прибыли от реализации товаров на + 2135 тыс. руб. или на +12,64%. Но при этом их доля r балансовой прибыли уменьшилась с 100,04% до 99,88%. Прибыль от прочей реализации увеличилась на 19 тыс. руб. или на 0,18% и сс доля в балансовой прибыли увеличилась на 19 %.

Прибыль до налогообложения в 2016 году составляла - 16885 тыс. руб., a rг. - 19049 тыс. руб., сумма прибыли увеличилась на 2164 тыс. руб. Также мы Наблюдаем, увеличение прибыли or продаж товаров, работ в 2017 Году на 2135 тыс. руб. Данные показывают, что сумма налогооблагаехюй прибыли организации увеличилась на 2164 тыс. руб.

Исходя из этого можно сделать вывод о том, что балансовая прибыль (XX) «МедицинаПлюс» и налоговая прибыль совпадают.

После формирования налогооблагаемой прибыли орт am нация уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении организации.

Налог на прибыль в 2016 году составил 982,56 тыс. руб., 2% - сумма налога, перечисляемая в федеральный бюджет, составила 19.65 тыс. руб.. 18'л - сумма налога, перечисляемая в региональный бюджет, составила 176.86 тыс. руб.

Налог на прибыть в 2017 году составил 1089.52 тыс. руб.. 2% - сумма налога, перечисляемая в федеральный бюджет, составила 21.79 тыс. руб.. 18'л - сумма налога, перечисляемая в региональный бюджет, составила 196.11 тыс. руб.

Расчет налоговой нагрузки ООО «МедицинаПлюс» показал, что для ООО «МедицинаПлюс» характерен средний риск совершения налоговых правонарушений. Сумма налога на прибыль исчисленная в 2017 г.. по сравнению с 2016 г.. увеличилась на 106,% тыс. руб. Это связано с ростом налоговой базы в 2017 г. и соответственно ростом доходов предприятия.

Общепринятыми методами для снижения налогооблагаемой базы по налогу на прибыль служит:

- Создание резервов.

- Применение налоговых льгот пониженной или «0» ставки при наличии условий, позволяющих применить льготирование.

Налог на прибыль является одним из важнейших федеральных налогов и представляет собой некоторую совокупность результатов деятельности организации помноженную на ставку процента. Как уже было сказано, налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение организаций, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Аксенов С. Налоги и налогообложение: Учебник. - М.: РЭФИ, 2016.-356с.

- Александров И М. Налоги и налогообложение: Учебник. 6-е изд.. нсрсраб и доп. - М.: Издательско-торговая корпорация Дашков и Ко. 2016.-578с.

- Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. М.: ЮНИТИ-ДАНА, 2015, 439 с.

- Барулин С.В. Финансы: Учебник - М.: Кнорус. 2015.- 640 с.

- Владимирова М.В. Налоги и налогообложение. -М.: Кнорус, 2016.-214с.

- Ворожбнт О Ю, Зубова Н В., Корень А.В Структура предпринимательской среды: определяющие факторы//Вестник ТОГУ.- 2016.- № 4.- С. 121-128

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. М.: ИНФА-М,2014.- 240 с.

- Дмитриева Н Г., Дмитриев Д.Б. Налоги и налогообложение. -М.: Феникс, 2016. - 345 с.

- Дуканич JI.B. Налоги и налогообложение Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2016.-416 с.

- Козырни, А.Н. Налоговое право зарубежных стран. Вопросы теории и практики Манускрипт. 2016.- 112с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2015.- 217 с.

- Корень А.В., Корнева B. Проблема низкою уровня финансовой грамотности населения и пути его решения// В мире научных открытий. 2016. -№ 4.- С. 39-42.

- Корень Л.В., Лешенко Р.И. Налоговые платежи организации и нуги их оптимизации // Экономика и менеджмент инновационных технологий. 2015. -№ 4 (31).- С. 24-32

- Косарева Т.Е. Налогообложение организаций и физических лиц. Учебное пособие. М.: ИНФА-М, 2015.- 240 с.

- Майбуров, И.А Теория и история налогообложения. - М.: ЮНИТИ-ДАНА. 2016. - 253 с

- Маиичкина, М.В. О некоторых проблемах условно расчетного налогообложения / M B. Маиичкина // Экономика и управление анализ тенденций и перспектив развития -2016-.№ 2. -С. 65-68

- Малис Н.И. Налоговая система Российской Федерации. Учебное пособие. М.: ИНФА-М, 2016.- 152 с.

- Мамонова. ИВ. Оценка качества системного подхода к формированию налогового законодательства РФ /И В. Мамонова // Налоги и финансовое право - 2016.-№ 5. -С. 210-241.

- Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 503 с.

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016.- 160 с.

- Пансков. В.Г. Налоги и налогообложение. Учебник для вузов.4-е изд..пер. и доп.. -М.: Книжный мир. 2016.-418с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 996 с.

- Петрова. Г.В. Налоговое право Учебник для вузов.- М.: ИНФРА-М - НОРМА, 2016. - 246 с.

- Тимошенко П. А История налогообложения: Учебное пособие. - Саратов Поволжская академия государственной службы им П А. Столыпина, 2016 -204 с.

- Тимошенко, Б.А. Проверки налоговых органов: Учебно- практическое пособие. - М.: Дашков и К, 2016.-400 с.

- Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2014.- 393 с.

- Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. М.: Юрайт, 2016.- 495 с.

- Черника Д.Г., Налоги. Под ред. Майбурона И.А., Литвиненко А.И. 3-е изд.. перераб. и доп. - М.: Норма, 2016. - 479 с.

- Юткина Г.Ф. Налоги и налогообложение: учебник для вузов / Т.Ф. Юткина. -3-е изд., перераб. и доп - М.: ИНФРА-М, 2016.-429 с.

- Выбор источника финансирования инвестиционного проекта (на примере ООО «Ставролен»).

- Анализ эффективности инвестиций в расширение производства (на примере ООО «ПЕТРОСТРОЙ)

- Налоговый контроль и налоговые проверки.

- Платежные услуги в российских коммерческих банках

- Методы учета затрат на производство работ, услуг

- Инвестиционная деятельность

- Понятия и задачи экономического анализа

- АНАЛИЗ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ ГОСУДАРСТВА В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

- Особенности налоговой политики в Российской Федерации ( на примере ООО «ЖМЗ» г. Жуковский)

- Направления повышения эффективности управления государственными и муниципальными финансами в РФ

- Государственный служащий - это универсальный топ-менеджер

- Магазин компьютерной техники