Инвестиционная деятельность

Содержание:

Введение

Актуальность темы исследования. Установление единых требований стандартов отчетности, затрагивающих вопросы методологии консолидации и учета совместной деятельности, а также требований по раскрытию информации об инвестициях компании, представляет собой один из важнейших этапов процесса глобализации финансовой отчетности. С целью преодоления существующей несогласованности подходов к консолидации, представленной в МСФО (IAS) 27 и Разъяснении ПКР (SIC) 12, и различий в учете долей в совместных предприятиях в соответствии с МСФО (IAS) 31, Совет по МСФО выпустил стандарты МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО (IFRS) 11 «Соглашения о совместной деятельности». МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях» представляет собой новый единый стандарт, содержащий требования по раскрытию информации об отношениях организаций с другими компаниями, включая дочерние общества, совместные предприятия, ассоциированные компании и неконсолидируемые единицы.

Цель работы – исследование порядка учета инвестиций по Международным стандартам финансовой отчетности.

Для достижения этой цели поставлены следующие задачи:

- рассмотреть порядок учета инвестиций согласно требований стандартов МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 11 «Соглашения о совместной деятельности» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях»;

- исследовать учет инвестиций в ассоциированные предприятия (МСФО 28);

- рассмотреть особенности учета инвестиций в недвижимость.

Объектом исследования являются инвестиции предприятий.

Предмет исследования – порядок учета инвестиций, установленный Международными стандартами финансовой отчетности.

Теоретическую базу исследования составили Международные стандарты отчетности, научные труды и публикации ведущих отечественных специалистов.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Учет инвестиций в Международных стандартах

финансовой отчетности

1.1. Учет инвестиций согласно требований стандартов МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО

(IFRS) 11 «Соглашения о совместной деятельности» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях»

В мае 2011г. Совет по МСФО выпустил стандарты МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IFRS) 11 «Соглашения о совместной деятельности» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях», вступившие в силу с 01.01.2013. Допускается возможность раннего применения при условии применения всей совокупности стандартов, утвержденных Советом по МСФО в области формирования консолидированной финансовой отчетности и учета инвестиций в ассоциированные компании и совместное предпринимательство[1].

Международный стандарт финансовой отчетности (IFRS) 10 предусматривает единую модель консолидации, которая устанавливает понятие контроля определяющим фактором состава компаний, включаемых в консолидированную финансовую отчетность. МСФО (IFRS) 10 заменил МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» и Разъяснение ПКР (SIC) 12 «Консолидация предприятия специального назначения»[2].

Международный стандарт финансовой отчетности (IFRS) 11 определяет новый порядок учета долей участия в совместно контролируемых предприятиях — учет по методу долевого участия — исключая, таким образом, возможность применения метода пропорциональной консолидации[3]. МСФО (IFRS) 11 заменил МСФО (IAS) 31 «Участие в совместном предпринимательстве» и Разъяснение ПКР (SIC) 13 «Совместно контролируемые предприятия — немонетарные вклады участников совместного предпринимательства».

Международный стандарт финансовой отчетности (IFRS) 12 представляет собой стандарт, устанавливающий требования к раскрытию информации об участии в других организациях, включая раскрытия в отношении совместных предприятий, ассоциированных компаний, предприятий специального назначения и других неконсолидируемых компаний[4].

В июне 2003 г. Совет по МСФО занялся разработкой проекта, посвященного преодолению различий в практике консолидации, возникающих из-за толкования определения контроля, с целью выработки единой модели консолидации. Мировой финансовый кризис показал, что существующие положения руководства по консолидации могут быть улучшены, а также обозначил необходимость в новых требованиях по раскрытию информации в финансовой отчетности компаний для удовлетворения информационных потребностей заинтересованных пользователей[5].

Проект стандарта по консолидации, представленный на обсуждение в 2008 г., изначально содержал также требования по раскрытию информации в финансовой отчетности. Однако по результатам полученных комментариев было принято решение объединить требования по раскрытию информации о дочерних компаниях, совместных предприятиях, ассоциированных компаниях и неконсолидируемых инвестициях в отдельный стандарт — МСФО (IFRS) 12[6].

Необходимость совершенствования положений МСФО (IAS) 27 и Разъяснения ПКР (SIC) 12 главным образом была обусловлена отсутствием последовательности в применении на практике компаниями следующих методологических аспектов, связанных с процедурой консолидации:

— трактовка понятия «контроль», лежащего в основе консолидации;

— определение наличия контроля при отсутствии большинства голосующих акций;

— учет агентских отношений.

В результате схожие операции и взаимоотношения между предприятиями по-разному отражались в учете и финансовой отчетности компаний[7].

Существующая несогласованность подходов к консолидации, представленная в МСФО (IAS) 27 и Разъяснении ПКР (SIC) 12, приводит к различиям в консолидации на практике. В основе консолидации в МСФО (IAS) 27 определена концепция контроля как права определять финансовую и операционную политику предприятия с целью извлечения выгод от его деятельности, в то время как в Разъяснении ПКР (SIC) 12 основной акцент сделан на право получения выгод и, соответственно, подверженность рискам, связанных с деятельностью предприятий специального назначения. Несмотря на то, что положения Разъяснения ПКР (SIC) 12 применяются к предприятиям специального назначения, зачастую возникает несогласованность в вопросе, какие компании отвечают определению «предприятия специального назначения» и, следовательно, следует ли применять МСФО (IAS) 27 или же Разъяснения ПКР (SIC) 12[8].

В МСФО (IFRS) 10 сохранены неизменными ключевой принцип определения группы, составляющей консолидированную отчетность, как совокупность материнского предприятия и его дочерних компаний, положения по порядку учета и процедурам консолидации, которые перенесены из МСФО (IAS) 27[9]. Основное же изменение в составлении финансовой отчетности, связанное с принятием МСФО (IFRS) 10, обусловлено введением новой концепции контроля, включающей три элемента:

— владение инвестицией;

— подверженность рискам и права на выгоды от инвестиции;

— возможность оказывать влияние на деятельность компании с целью извлечения выгоды посредством своих полномочий в отношении объекта инвестиций[10].

Применение подобной единой модели контроля, основанной на принципах (владения, получения выгод и взаимосвязи этих элементов), призвано обеспечить учет, который в большей степени отражает экономическую сущность отношений, лежащих в основе бизнес-связей с другими компаниями. С принятием МСФО (IFRS) 10 контроль становится единственным основанием для включения компаний в консолидированную финансовую отчетность[11].

Международный стандарт финансовой отчетности (IFRS) 10 устанавливает также требования для ситуаций, когда сложно оценить, присутствует ли контроль, включая случаи наличия потенциальных прав голоса, агентских отношений и обстоятельств, когда права голоса не являются превалирующим фактором в определении контроля[12].

Международный стандарт финансовой отчетности (IFRS) 12 устанавливает требования по раскрытию информации в отношении характера и финансовых последствий взаимоотношений компании с другими предприятиями. Среди главных целей, обусловливающих требования по раскрытию информации, стандарт определяет следующие:

— понимание пользователями финансовой отчетности суждений и допущений, сделанных отчитывающейся компанией, в отношение того, как классифицировать ее участие в другой организации;

— оценка пользователями долей, которые имеют неконтролируемые акционеры, в консолидируемых компаниях;

— оценка подверженности рискам, связанным с участием в других организациях[13].

Международный стандарт финансовой отчетности (IFRS) 12 устанавливает требования по раскрытию дополнительной информации о консолидируемых и неконсолидируемых компаниях, а также единый перечень раскрытий информации о взаимоотношениях с прочими компаниями. Новые требования призваны повысить информативность финансовой отчетности для оценки пользователями прибыли и денежных потоков, связанных с инвестиционной деятельностью компании. Подобные комплексные раскрытия обеспечат пользователей необходимой информацией для определения текущей и будущей стоимости инвестиций в отчитывающееся предприятие.

Краткий обзор основных изменений в требованиях в отношении консолидации и раскрытия информации в финансовой отчетности, связанных с принятием МСФО (IFRS) 10 и МСФО (IFRS) 12, представлен в таблице 1.

В основе МСФО (IFRS) 11 заложен принцип признания прав и обязательств, возникающих при участии в совместном предпринимательстве[14]. Участник совместной деятельности получает контроль над своей долей в будущих экономических выгодах через свою долю в активах и обязательствах этого предприятия — право на долю в чистых активах предприятия[15].

|

Таблица 1 Основные изменения в требованиях учета, связанные с принятием МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях» [16] |

|

|

МСФО (IAS)27 «Консолидированная и отдельная финансовая отчетность» в Разъяснения ПКР (SIC) 12 «Консолидация предприятия специального назначения» |

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях» |

|

1 |

2 |

|

Концепция контроля как основа для консолидации МСФО (IAS) 27 определяет контроль как основу для консолидации и при оценке наличия контроля делает акцент на возможность управлять финансовой и хозяйственной политикой компании с целью получения выгоды от ее деятельности. В Разъяснениях ПКР (SIC) 12, напротив, при определении контроля для предприятий специального назначения сделан акцент на подверженность рискам и правам на выгоды, которые связаны с деятельностью этих компаний |

МСФО (IFRS) 10 содержит единую модель консолидации для всех типов организации. Для всех типов компаний, включая предприятия специального назначения, в МСФО (IFRS) 10 предусмотрена единая модель консолидации. Новая концепция контроля устанавливает, что инвестор может иметь контроль над инвестицией во многих случаях, а не только посредством возможности управлять финансовой и хозяйственной политикой компании. При этом, несмотря на то, что подверженность рискам и права на получения выгод от инвестиции являются элементами концепции контроля, данные параметры не могут служить определяющими факторами для консолидации |

|

Контроль при отсутствии владения более нем половиной прав голосов. Предполагается, что имеет место контроль, если материнское предприятие владеет прямо или опосредованно, через дочерние предприятия, белее, чем половиной относящихся к какому-либо предприятию прав голоса, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не создает контроля. Несмотря на то, что возможность контроля над инвестицией при владении менее чем половиной прав голоса подразумевается в МСФО (IAS) 27, данное положение не сформулировано четко |

МСФО (IFRS) 10 устанавливает, что инвестор может контролировать инвестицию при владении менее нем половиной прав голоса МСФО (IFRS) 10 содержит специальное руководство по оценке контроля в случаях, когда материнское предприятие владеет менее, чем половиной относящихся к какому-либо предприятию прав голоса |

|

Потенциальные права голоса. При оценке того, правомочно ли предприятие определять финансовую и операционную политику другого предприятия, принимаются во внимание только потенциальные права голоса, которые могут быть исполнены или конвертированы на текущий момент. Потенциальные права голоса не являются реализуемыми или конвертируемыми на текущий момент, если они, например, не могут быть реализованы или конвертированы доопределенной даты в будущем или до наступления определенного события |

Потенциальные права голоса необходимо принимать во внимание при оценке контроля, только если они реальные. Потенциальные права голоса являются реальными, если их держатель имеет практическую возможность исполнить свои права и когда эти права являются реализуемыми при принятии решений в отношении значимых видов деятельности, которые существенно влияют на финансовые результаты объекта инвестиций. Признание потенциальных прав голоса реальными, требует профессионального суждения. Потенциальные права голоса могут приниматься во внимание при оценке контроля, даже если они не являются реализуемыми или конвертируемыми на текущий момент |

Продолжение таблицы 1

|

1 |

2 |

|

Агентские отношения. В МСФО (IAS) 27 не содержится специальных указаний относительно учета прав на инвестицию, делегированных принципалом агенту |

МСФО (IFRS) 10 содержит специальное руководство по учету агентских отношений. Когда полномочия в отношении объекта инвестиций делегированы агенту принципалом, агент не контролирует инвестицию. Поэтому включать компанию в консолидацию следует принципалу. Руководство по применению положений, касающихся агентских отношений, предлагает для анализа ряд факторов, позволяющих определить полномочия инвестора при осуществлении управления деятельностью объекта инвестиций, содержит практические примеры |

|

Раскрытие информации в отчетности МСФО (IAS) 21 и Разъяснение ПКР (SIC) 12 содержат ограниченный перечень раскрытии в отношении компании, включенных в консолидацию, и не предусматривают требования по раскрытию информации о неконсолидируемых компаниях |

МСФО 12 содержит требования по раскрытию информации в отношении как консолидируемых, так и неконсолидируемых компаний. МСФО (IFRS) 12 представляет собой единый стандарт, содержащий требования по раскрытию информации об отношениях организаций с другими компаниями, включая дочерние общества, совместные предприятия, ассоциированные компании и неконсолидируемые единицы. Компаниям, подготавливающим финансовую отчетность, предоставляется гибкость в определении состава раскрытий с учетом требования достижения целей раскрытия информации в финансовой отчетности, определенных в МСФО (IFRS) 12 |

Применение пропорциональной консолидации означает, что в отчет о финансовом положении участника совместного предпринимательства включается его доля активов, которые он контролирует совместно с другими участниками, и его доля обязательств, за которые он несет совместную ответственность. Отчет о прибылях и убытках участника совместного предпринимательства включает его долю в доходах и расходах совместно контролируемого предприятия[17]. Если не применяется метод пропорциональной консолидации, то участник совместного предпринимательства должен признавать свою долю участия в совместно контролируемом предприятии, применяя метод долевого участия. При данном методе доля участия первоначально признается по фактической стоимости, а затем корректируется на возникшее после приобретения изменение доли участника в чистых активах совместно контролируемого предприятия. В прибыль или убыток участника совместного предпринимательства включается доля этого участника в прибыли или убытке совместно контролируемого предприятия. Подобное разделение является типичным в рамках отдельно взятой страны, за исключением французских и испанских компаний, которые преимущественно применяют метод пропорциональной консолидации, тогда как компании, относящиеся к Австралии и Северной Африке, используют метод долевого участия[18].

В МСФО (IFRS) 11 количество видов совместной деятельности сократилось до двух: совместные операции и совместные предприятия. Предприятия, участвующие в совместных операциях, будут применять порядок учета, во многом схожий с применяемым в настоящее время методом учета совместных активов и совместных операций[19]. Для совместных предприятий МСФО (IFRS) 11 отменяет пропорциональную консолидацию в качестве метода учета доли участия в совместно контролируемом предприятии, обязывая компании применять метод долевого участия. В то же время требование применения метода долевого участия для совместных соглашений не означает равнозначности понятий совместного контроля и значительного влияния, что демонстрируется различными требованиями к раскрытию информации в финансовой отчетности, определенными в МСФО (IFRS) 12. Требования по раскрытию информации в отношении учета долей в совместных соглашениях призваны помочь пользователям отчетности оценить величину денежных потоков, чистого долга и эффективность каждого вида совместной деятельности, материального по критерию существенности для отчитывающейся компании[20].

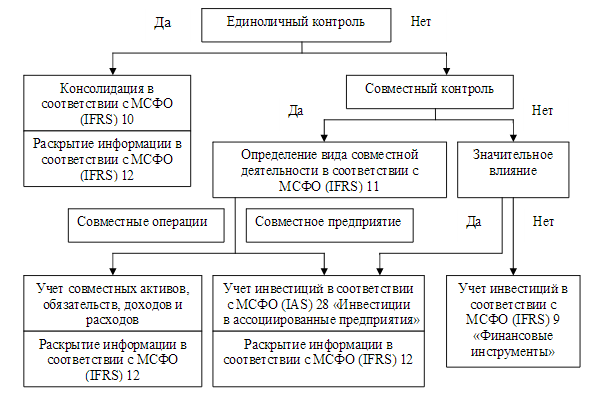

Обобщая вышеизложенный материал, рассмотрим взаимосвязь применения положений стандартов, регламентирующих учет объектов инвестиций — МСФО (IFRS) 10, МСФО (IFRS) 11, МСФО (IFRS) 12 и МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия» (см. рисунок 1).

Представленный на рисунке алгоритм принятия решения в отношении учета объекта инвестиции демонстрирует необходимость комплексного подхода к анализу новых требований, касающихся формирования консолидированной финансовой отчетности и учета инвестиций в совместное предпринимательство, — в первую очередь, к процессу идентификации и непрерывного отслеживания наличия контроля над дочерними предприятиями.

Рисунок 1 – Взаимосвязь применения положений МСФО 10, МСФО 11, МСФО 12 и МСФО 28[21]

Сфера применения рассмотренных стандартов затрагивает финансовую отчетность практически всех компаний. Результатом суждений, сделанных в соответствии с положениями нового стандарта по консолидации МСФО (IFRS) 10, может стать изменение структуры группы для целей консолидированной финансовой отчетности в соответствии с МСФО[22]. Новые расширенные требования к раскрытию информации в финансовой отчетности в соответствии с МСФО (IFRS) 12 затрагивают, в свою очередь, все компании, у которых есть доли участия в дочерних, ассоциированных компаниях, совместных предприятиях и прочих неконсолидируемых компаниях[23].

1.2. Учет инвестиций в ассоциированные предприятия (МСФО 28)

Согласно МСФО 28 ассоциированная компания — это компания, на деятельность которой инвестор оказывает существенное влияние, но которая при этом не является ни дочерней компанией, ни совместным предприятием.

Существенное влияние — это возможность участия в принятии решений по финансовой и производственной политике компании, но не контроль или совместный контроль над такой политикой[24].

Существенное влияние, безусловно, существует, если инвестор владеет более чем 20%, но менее чем 50% голосующих акций объекта инвестиций. В противном случае наличие существенного влияния со стороны инвестора подтверждается одним или несколькими из условий:

1. Представительство в правлении (совете директоров) или аналогичном органе управления объекта инвестиции.

2. Участие в процессе выработки политики.

3. Крупные операции между инвестором и объектом инвестиции.

4. Обмен управленческим персоналом.

5. Предоставление важной технической информации.

Консолидированный баланс ассоциированных компаний строится по долевому методу учета, по которому инвестиции, первоначально учитывающиеся по себестоимости, затем корректируются на произошедшее после приобретения изменение доли инвестора в чистых активах объекта инвестиций. Финансовый результат инвестора включает его долю в прибылях-убытках объекта инвестиций.

Для консолидированной отчетности отражение ассоциированных компаний существенно отличается от подхода к учету дочерних компаний, так как ассоциированная компания не является частью группы[25].

Консолидация ассоциированной компании не происходит на постатейной основе. Вместо этого в консолидированный баланс одной статьей нужно включить часть группы в чистых активах ассоциированной компании.

Методика заключается в следующем: инвестиция, показанная в собственном балансе инвестора, подлежит замене на часть группы в чистых активах ассоциированной компании на отчетную дату плюс гудвилл, возникающий на момент приобретения.

Выводы.

Международный стандарт финансовой отчетности (IFRS) 10 предусматривает единую модель консолидации, которая устанавливает понятие контроля определяющим фактором состава компаний, включаемых в консолидированную финансовую отчетность. Международный стандарт финансовой отчетности (IFRS) 10 устанавливает требования для ситуаций, когда сложно оценить, присутствует ли контроль, включая случаи наличия потенциальных прав голоса, агентских отношений и обстоятельств, когда права голоса не являются превалирующим фактором в определении контроля.

Международный стандарт финансовой отчетности (IFRS) 11 определяет новый порядок учета долей участия в совместно контролируемых предприятиях — учет по методу долевого участия — исключая, таким образом, возможность применения метода пропорциональной консолидации. В основе МСФО (IFRS) 11 заложен принцип признания прав и обязательств, возникающих при участии в совместном предпринимательстве. Участник совместной деятельности получает контроль над своей долей в будущих экономических выгодах через свою долю в активах и обязательствах этого предприятия — право на долю в чистых активах предприятия.

Международный стандарт финансовой отчетности (IFRS) 12 представляет собой стандарт, устанавливающий требования к раскрытию информации об участии в других организациях, включая раскрытия в отношении совместных предприятий, ассоциированных компаний, предприятий специального назначения и других неконсолидируемых компаний. Международный стандарт финансовой отчетности (IFRS) 12 устанавливает требования по раскрытию информации в отношении характера и финансовых последствий взаимоотношений компании с другими предприятиями.

Сфера применения стандартов 10, 11, 12 затрагивает финансовую отчетность практически всех компаний. Результатом суждений, сделанных в соответствии с положениями нового стандарта по консолидации МСФО (IFRS) 10, может стать изменение структуры группы для целей консолидированной финансовой отчетности в соответствии с МСФО.

Учет инвестиций в ассоциированные предприятия регулируется МСФО 28. Согласно МСФО 28 ассоциированная компания — это компания, на деятельность которой инвестор оказывает существенное влияние, но которая при этом не является ни дочерней компанией, ни совместным предприятием.

Глава 2. Учет инвестиций в недвижимость по МСФО

2.1. Характеристика МСФО 40 «Инвестиционное имущество»

Международный стандарт финансовой отчетности (IAS) 40 предусматривает две модели учета инвестиционной недвижимости после первоначального признания: модель учета по справедливой стоимости либо модель учета по себестоимости[26]. Выбор модели учета инвестиционной недвижимости является элементом учетной политики организации. Вместе с тем в МСФО (IAS) 40 говорится о том, что доля в недвижимости, которой обладает арендатор по договору операционной аренды, безальтернативно оценивается по справедливой стоимости[27].

При выборе модели учета для последующей оценки инвестиционной недвижимости необходимо принимать во внимание способ возникновения данного актива (табл. 2).

Таблица 2

Варианты выбора модели учета инвестиционной недвижимости[28]

|

Способ возникновения |

Модель учета |

|

Приобретение в собственность |

Модель учета по себестоимости или модель учета по справедливой стоимости |

|

Аренда на условиях финансовой аренды |

Модель учета по себестоимости или модель учета по справедливой стоимости |

|

Аренда на условиях операционной аренды |

Только модель учета по справедливой стоимости |

Несмотря на то, что МСФО (IAS) 40 разрешает два альтернативных варианта учетной политики в отношении инвестиционной недвижимости, все же в этом стандарте делается вывод о том, что лучшему представлению в финансовой отчетности будет способствовать применение модели учета по справедливой стоимости. Маловероятно, что переход от модели учета по справедливой стоимости к модели учета по себестоимости обеспечит более качественное представление информации[29].

Международный стандарт финансовой отчетности (IAS) 40 требует, чтобы все организации в обязательном порядке определяли справедливую стоимость инвестиционной недвижимости в целях либо оценки (если организация использует модель учета по справедливой стоимости), либо раскрытия информации (если организация использует модель учета по себестоимости). При этом поощряется, но не требуется, чтобы организация определяла справедливую стоимость инвестиционной недвижимости исходя из оценки независимого оценщика, который обладает признанной и соответствующей профессиональной квалификацией, а также недавним опытом проведения оценки инвестиционной недвижимости аналогичной категории и расположенной на той же территории[30].

Модель учета по справедливой стоимости. После первоначального признания организация, выбравшая модель учета по справедливой стоимости, должна оценивать всю свою инвестиционную недвижимость по справедливой стоимости на постоянной основе. Вместе с тем в МСФО (IAS) 40 рассмотрены случаи, когда можно применять модель учета по себестоимости в отношении отдельных объектов инвестиционной недвижимости. Например, в момент приобретения организацией объекта инвестиционной недвижимости становится очевидно, что невозможно достоверное определение ее справедливой стоимости. Это происходит лишь в тех случаях, когда:

— сопоставимые сделки на рынке осуществляются не часто;

— отсутствуют альтернативные достоверные оценки справедливой стоимости (например, на основе прогнозов дисконтированных денежных потоков).

Еще одним примером является ситуация, когда не может быть достоверно определена справедливая стоимость объекта инвестиционной недвижимости, который находится в стадии сооружения[31]. Однако по окончании сооружения этого объекта организация рассчитывает надежно оценить его по справедливой стоимости. В данном случае объект, находящийся в стадии сооружения, оценивается по себестоимости. С момента достоверного определения справедливой стоимости этого объекта или с момента завершения его сооружения (в зависимости от того, что произойдет раньше) объект будет оценен по справедливой стоимости[32].

Если по некоторым объектам инвестиционной недвижимости в силу причин, приведенных выше, будет использована модель учета по себестоимости в соответствии с МСФО (IAS) 16 «Основные средства», то в отношении остальных объектов инвестиционной недвижимости (включая объекты, находящиеся в стадии сооружения) организация обязана использовать модель учета по справедливой стоимости.

Справедливая стоимость не предполагает наличие особых условий или обстоятельств, например, нетипичные схемы финансирования, продажи с обратной арендой, льготные условия возмещения или скидки, предоставляемые любой стороной, связанной со сделкой купли-продажи. При определении справедливой стоимости организация не вычитает затраты, которые могут возникнуть в связи с реализацией или иными формами выбытия актива.

Справедливая стоимость инвестиционной недвижимости должна отражать состояние рыночных цен по состоянию на отчетную дату. При оценке на другую дату в связи с изменениями рыночных условий сумма, представленная как справедливая стоимость, может оказаться неточной или неправильной, поэтому она подлежит изменению[33].

Справедливая стоимость инвестиционной недвижимости может определяться исходя из доходов от сдачи объектов в аренду, как настоящих, так и будущих, исходя из текущей ситуации на рынке. При расчете справедливой стоимости также следует учитывать любые оттоки денежных средств, включая арендную плату, связанные с инвестиционной недвижимостью[34].

В определениях справедливой стоимости присутствуют термины «осведомленность», «независимость», «желание совершить сделку» сторон. В МСФО (IAS) 40 дается подробное пояснение этих понятий.

Осведомленность сторон означает, что и продавец, и покупатель в разумной степени информированы:

— о сущности и основных характеристиках объекта инвестиционной недвижимости;

— о фактическом и потенциальном способах использования объекта;

— о конъюнктуре рынка по состоянию на отчетную дату.

Независимость сторон предполагает, что сделка совершается между несвязанными сторонами, при этом каждая из них действует независимо[35].

Желающий совершить сделку покупатель не будет платить цену за объект инвестиционной недвижимости более высокую, чем рыночная цена.

Желающий совершить сделку продавец не готов продавать недвижимость по любой цене, но и не намеревается настаивать на цене, которая не считается разумной в текущих рыночных условиях. Мотивация такого желающего совершить сделку продавца состоит в том, чтобы продать инвестиционную недвижимость на рыночных условиях по наиболее высокой цене, которую можно за нее получить[36].

Наилучшим подтверждением справедливой стоимости являются действующие цены на активном рынке аналогичной недвижимости, которая

расположена на той же территории, находится в том же состоянии и на которую распространяются схожие условия аренды и прочих договоров[37].

Справедливая стоимость объекта инвестиционной недвижимости может определяться и при отсутствии действующих цен на активном рынке[38].

В этом случае организация может использовать информацию из других источников, в том числе:

— действующие цены на активном рынке других видов недвижимости, в другом состоянии или на другой территории (либо недвижимости, на которую распространяются другие условия договоров аренды или иных договоров), скорректированные с учетом этих различий;

— наиболее близкие по времени цены на менее активных рынках, скорректированные с учетом любых изменений экономических условий после даты заключения сделок по этим ценам;

— прогнозы дисконтированных денежных потоков, исходя из достоверных оценок будущих денежных потоков, в основе которых лежат условия

действующих договоров аренды и иных контрактов;

— данные из внешних источников (когда это возможно), такие как действующие тарифы за аренду аналогичной недвижимости на той же территории и в том же состоянии.

При расчете дисконтированной стоимости используются коэффициенты дисконтирования, отражающие оцениваемую рынком степень неопределенности в отношении размера и сроков поступления денежных потоков[39].

Различные источники информации могут привести к различным значениям справедливой стоимости объектов инвестиционной недвижимости. Организация должна выявить причины расхождений в полученных значениях и выбрать наиболее надежную оценку справедливой стоимости в диапазоне значений расчетных оценок. Справедливая стоимость объектов инвестиционной недвижимости отличается от ценности использования, определение которой приводится в МСФО (IAS) 36 «Обесценение активов» [40].

Справедливая стоимость отражает осведомленность и оценки осведомленных и желающих совершить сделку покупателей и продавцов. Ценность использования, наоборот, отражает оценки, произведенные организацией с учетом влияния факторов, которые могут быть присущи только данной организации и неприменимы к остальным организациям. Например, справедливая

стоимость не отражает ни один из перечисленных ниже факторов, поскольку, как правило, они не доступны осведомленным и желающим совершить сделку покупателям и продавцам:

— дополнительную стоимость в результате создания портфеля недвижимости на различных территориях;

— синергетический эффект в результате совместного использования инвестиционной недвижимости и прочих активов;

— конкретные юридические права и правовые ограничения в отношении текущего владельца недвижимости;

— конкретные налоговые льготы или налоговое бремя в отношении текущего владельца недвижимости[41].

При определении справедливой стоимости объектов инвестиционной недвижимости необходимо иметь в виду, что отдельные активы включаются в эту стоимость. Примеры учета составных частей инвестиционной недвижимости представлены в табл. 3.

Таблица 3

Учет составных частей инвестиционной недвижимости

в соответствии с МСФО (IAS) 40[42]

|

Объект инвестиционной недвижимости |

Составная часть объекта |

Порядок учета |

|

Здание |

Оборудование, такое как лифты и системы кондиционирования воздуха |

Оборудование включается в справедливую стоимость здания как объекта инвестиционной недвижимости и не отражается отдельное составе основных средств |

|

Меблированный офис |

Мебель сданного в аренду офиса |

Справедливая стоимость мебели включается в справедливую стоимость офиса как объекта инвестиционной недвижимости, поскольку арендная плата берется за меблированный офис |

В справедливую стоимость инвестиционной недвижимости не включается предоплата или начисленный доход по договору операционной аренды,

поскольку организация отдельно отражает данные статьи в составе обязательств или активов[43].

Справедливая стоимость арендуемой инвестиционной недвижимости отражает ожидаемые потоки денежных средств, включая условную арендную плату, получение которой ожидается. Соответственно, если оценка объекта недвижимости произведена за вычетом любых ожидаемых платежей, то в целях учета для получения справедливой стоимости инвестиционной недвижимости необходимо прибавить к этой сумме величину любого признанного обязательства по аренде.

В справедливой стоимости инвестиционной недвижимости не отражаются:

— предстоящие капитальные затраты на недвижимость в целях ее обновления или улучшения;

— будущие экономические выгоды от таких затрат[44].

Возможна ситуация, когда дисконтированная стоимость выплат, производимых организацией в связи с инвестиционной недвижимостью, будет превышать дисконтированную стоимость соответствующих денежных поступлений. В этом случае необходимо определить, возникнет ли обязательство у организации, и оценить это обязательство в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»[45].

Основные характеристики модели учета инвестиционной недвижимости по справедливой стоимости представлены в табл. 4.

Таблица 4

Модель учета инвестиционной недвижимости по справедливой стоимости[46]

|

Показатель |

Порядок учета |

|

Оценка при признании |

Первоначальная оценка производится по себестоимости. В первоначальную оценку необходимо включать затраты по сделке |

|

Оценка после признания |

Все объекты инвестиционной недвижимости отражаются по справедливой стоимости, кроме исключительных случаев |

|

Отражение изменения справедливой стоимости |

Прибыль (убыток) от изменения относится на прибыль или убыток за тот период, в котором они возникли |

|

Амортизация |

Не начисляется |

|

Исключения |

В исключительных случаях, когда невозможно определить справедливую стоимость для учета объектов инвестиционной недвижимости, используется модель учета по себестоимости, ликвидационная стоимость принимается равной нулю |

|

Обесценение |

Положения МСФО (IAS) 36 не применяются, поскольку они уже выполнены |

Модель учета по себестоимости. После первоначального признания организация, выбравшая модель учета по себестоимости, должна оценить всю свою инвестиционную недвижимость в соответствии с требованиями МСФО (IAS) 16 «Основные средства»[47]. Основные характеристики модели учета инвестиционной недвижимости по себестоимости представлены в табл. 5.

Таблица 5

Модель учета инвестиционной недвижимости по себестоимости[48]

|

Показатель |

Порядок учета |

|

1 |

2 |

|

Оценка при признании |

Первоначальная оценка производится по себестоимости. В первоначальную оценку необходимо включать затраты по сделке |

Продолжение таблицы 5

|

1 |

2 |

|

Оценка после признания |

Все объекты инвестиционной недвижимости отражаются по себестоимости за вычетом накопленной амортизации и накопленных убытков от обесценения |

|

Отражение изменения себестоимости |

Себестоимость не изменяется |

|

Амортизация |

Начисляется так же, как по аналогичным основным средствам. По земельным участкам амортизация не начисляется |

|

Обесценение |

Признаются убытки от обесценения в соответствии с МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 36 «Обесценение активов», отражаемые как убыток в том периоде, в котором он определен |

При применении модели учета по себестоимости организация в обязательном порядке должна определять справедливую стоимость инвестиционной недвижимости в целях раскрытия информации. В исключительных случаях, когда организация не может определить справедливую стоимость инвестиционной недвижимости с достаточной степенью достоверности, она обязана раскрывать следующую информацию:

— описание инвестиционной недвижимости;

— причины, в силу которых справедливая стоимость не может быть определена с достаточной степенью достоверности;

— по возможности, границы оценок, в которых, скорее всего, находится справедливая стоимость.

2.2.Практические аспекты учета инвестиций в недвижимость

Рассмотрим порядок определения справедливой стоимости.

Организация «Сигма» в ноябре 2015 г. приобрела одно из пяти одинаковых зданий делового комплекса за 300 000 долл. США для сдачи его в операционную аренду. По состоянию на отчетную дату 31.12.2015 г. стало известно, что в декабре было продано другое здание данного комплекса за 940 000 долл. США. Справедливой стоимостью здания, которая будет отражена в

отчетности организации «Сигма» на 31.12.2015, будет являться сумма в 940 000 долл. США.

Рассмотрим порядок расчета дисконтированной стоимости.

Организация приобрела здание склада готовой продукции 31.10.2015 и заплатила за это здание 150 000 долл. США. Здание склада будет сдаваться в операционную аренду с 01.01.2016. В качестве модели учета была выбрана модель учета по справедливой стоимости. Действующие цены на активном рынке аналогичной недвижимости отсутствуют. По состоянию на 31.12.2015 необходимо оценить здание склада по справедливой стоимости. Оценка будет производиться исходя из прогноза дисконтированных денежных потоков, в основе которых лежат условия договора аренды. Согласно условиям договора срок договора аренды составляет 5 лет. От сдачи в аренду зданий подобного типа можно получать ежегодную арендную плату в сумме 50 000 долл. США (исходя из информационных источников, отражающих рыночную стоимость аренды). Ставка дисконтирования, по мнению специалистов, составляет 10%. Прогнозный расчет дисконтированных денежных потоков от

сдачи здания в аренду представлен в табл. 6.

Таблица 6

Прогнозный расчет дисконтированных

денежных потоков

|

Год |

Коэффициент дисконтирования |

Денежный поток, долл. США |

Дисконтированная стоимость, долл. США |

|

2016 |

0,9091 |

50 000 |

45 455 |

|

2017 |

0,8264 |

50 000 |

41 322 |

|

2018 |

0,7513 |

50 000 |

37 566 |

|

2019 |

0,6830 |

50 000 |

34 151 |

|

2020 |

0,6209 |

50 000 |

31 046 |

|

Итого |

189 540 |

Таким образом, справедливая стоимость здания склада, отражаемая в отчетности на 31.12.2015, составит 189 540 долл. США.

Организация приобрела здание склада готовой продукции, которое будет сдаваться в операционную аренду. На дату составления отчетности справедливая стоимость здания составляла 150 000 долл. США. До сдачи в аренду организация будет производить работы по реконструкции здания. Предполагаемые расходы по реконструкции составят 20 000 долл. США, после чего (по оценкам экспертов) справедливая стоимость здания увеличится. Вместе с тем, до осуществления работ по реконструкции здание будет оценено в 150 000 долл. США.

Организация приобрела в рассрочку на 5 лет здание торгового центра, которое предполагается сдавать в операционную аренду. Приведенная стоимость платежей за здание, которую должна уплатить организация, составляет 640 000 долл. США. Прогнозная дисконтированная стоимость арендных платежей, которые будут получены от арендаторов, составляет 600 000 долл. США. В данном случае организация отразит в учете оценочное обязательство в сумме 40 000 долл. США в соответствии с МСФО (IAS) 37.

При изменении справедливой стоимости инвестиционной недвижимости отражается прибыль или убыток в том периоде, в котором они возникли.

Организация «Факел» приобрела в октябре 2014 г. земельный участок за 540 000 долл. США. По состоянию на 31.12.2014 справедливая стоимость участка составляла 560 000 долл. США. В ноябре 2015 г. получено сообщение о том, что рядом с земельным участком будет строиться завод по переработке бытовых отходов. По состоянию на 31.12.2015 справедливая стоимость участка уменьшилась и составила 460 000 долл. США. Изменение справедливой стоимости участка отражается бухгалтерскими записями (табл. 7). В финансовой отчетности организации земельный участок будет показан следующим образом (табл. 8, 9).

Таблица 7

Корреспонденция счетов

|

Дата |

Дебет |

Кредит |

Сумма, |

|

31.12.2014 |

Инвестиционная недвижимость |

Прибыль от изменения стоимости инвестиционной недвижимости |

20 000 |

|

31.12.2015 |

Убыток от изменения стоимости инвестиционной недвижимости |

Инвестиционная недвижимость |

100 000 |

Таблица 8

Финансовая отчетность организации «Факел» (фрагмент)

за год, окончившийся 31.12.2015

|

Отчет о финансовом положении |

Отчет о совокупном доходе |

||

|

Показатель |

Сумма, тыс. |

Показатель |

Сумма, тыс. |

|

Инвестиционная недвижимость (отдельная позиция в активе) |

560 |

Прибыль от изменения стоимости инвестиционной недвижимости |

20 |

Таблица 9

Финансовая отчетность организации «Факел» (фрагмент)

за год, окончившийся 31.12.2015

|

Отчет о финансовом положении |

Отчет о совокупном доходе |

||

|

Показатель |

Сумма, тыс. |

Показатель |

Сумма, тыс. |

|

Инвестиционная недвижимость (отдельная |

460 |

Убыток от изменения стоимости |

(100) |

Рассмотрим порядок учета по себестоимости.

Организация «Факел» приобрела в октябре 2014 г. земельный участок за 540 000 долл. США. По состоянию на 31.12.2014 справедливая стоимость участка составляла 560 000 долл. США. В ноябре 2015 г. получено сообщение о том, что рядом с земельным участком будет строиться завод по переработке бытовых отходов. По состоянию на 31.12.2012 справедливая стоимость участка уменьшилась и составила 460 000 долл. США. Организация отразит в учете убыток от обесценения, поскольку балансовая стоимость участка ниже возмещаемой суммы, что отражено бухгалтерской записью:

31.12.2015:

Д-т сч. «Убыток от обесценения инвестиционной недвижимости»

К-т сч. «Инвестиционная недвижимость» — на сумму 80 000 долл. США.

В финансовой отчетности организации земельный участок будет показан следующим образом (табл. 10, 11).

Таблица 10

Финансовая отчетность организации «Факел» (фрагмент)

за год, окончившийся 31.12.2014

|

Отчет о финансовом положении |

Отчет о совокупном доходе |

||

|

Показатель |

Сумма, тыс. |

Показатель |

Сумма, тыс. |

|

Инвестиционная недвижимость (отдельная позиция в активе) |

540 |

||

Таблица 11

Финансовая отчетность организации «Факел» (фрагмент)

за год, окончившийся 31.12.2015

|

Отчет о финансовом положении |

Отчет о совокупном доходе |

||

|

Показатель |

Сумма, |

Показатель |

Сумма, |

|

Инвестиционная недвижимость (отдельная позиция в активе) |

460 |

Убыток от обесценения инвестиционной недвижимости |

(80) |

Выводы

Международный стандарт финансовой отчетности (IAS) 40 предусматривает две модели учета инвестиционной недвижимости после первоначального признания: модель учета по справедливой стоимости либо модель учета по себестоимости. Выбор модели учета инвестиционной недвижимости является элементом учетной политики организации. Вместе с тем в МСФО (IAS) 40 говорится о том, что доля в недвижимости, которой обладает арендатор по договору операционной аренды, безальтернативно оценивается по справедливой стоимости.

Несмотря на то, что МСФО (IAS) 40 разрешает два альтернативных варианта учетной политики в отношении инвестиционной недвижимости, все же в этом стандарте делается вывод о том, что лучшему представлению в финансовой отчетности будет способствовать применение модели учета по справедливой стоимости.

При использовании модели учета по справедливой стоимости после первоначального признания организация, выбравшая модель учета по справедливой стоимости, должна оценивать всю свою инвестиционную недвижимость по справедливой стоимости на постоянной основе. Вместе с тем в МСФО (IAS) 40 рассмотрены случаи, когда можно применять модель учета по себестоимости в отношении отдельных объектов инвестиционной недвижимости. Например, в момент приобретения организацией объекта инвестиционной недвижимости становится очевидно, что невозможно достоверное определение ее справедливой стоимости. Это происходит лишь в тех случаях, когда: сопоставимые сделки на рынке осуществляются не часто; отсутствуют альтернативные достоверные оценки справедливой стоимости (например, на основе прогнозов дисконтированных денежных потоков).

При использовании модели учета по себестоимости после первоначального признания организация, выбравшая модель учета по себестоимости, должна оценить всю свою инвестиционную недвижимость в соответствии с требованиями МСФО (IAS) 16 «Основные средства».

Заключение

Международный стандарт финансовой отчетности (IFRS) 10 предусматривает единую модель консолидации, которая устанавливает понятие контроля определяющим фактором состава компаний, включаемых в консолидированную финансовую отчетность. Международный стандарт финансовой отчетности (IFRS) 10 устанавливает требования для ситуаций, когда сложно оценить, присутствует ли контроль, включая случаи наличия потенциальных прав голоса, агентских отношений и обстоятельств, когда права голоса не являются превалирующим фактором в определении контроля.

Международный стандарт финансовой отчетности (IFRS) 11 определяет новый порядок учета долей участия в совместно контролируемых предприятиях — учет по методу долевого участия — исключая, таким образом, возможность применения метода пропорциональной консолидации. В основе МСФО (IFRS) 11 заложен принцип признания прав и обязательств, возникающих при участии в совместном предпринимательстве. Участник совместной деятельности получает контроль над своей долей в будущих экономических выгодах через свою долю в активах и обязательствах этого предприятия — право на долю в чистых активах предприятия.

Международный стандарт финансовой отчетности (IFRS) 12 представляет собой стандарт, устанавливающий требования к раскрытию информации об участии в других организациях, включая раскрытия в отношении совместных предприятий, ассоциированных компаний, предприятий специального назначения и других неконсолидируемых компаний. Международный стандарт финансовой отчетности (IFRS) 12 устанавливает требования по раскрытию информации в отношении характера и финансовых последствий взаимоотношений компании с другими предприятиями.

Сфера применения стандартов 10, 11, 12 затрагивает финансовую отчетность практически всех компаний. Результатом суждений, сделанных в соответствии с положениями нового стандарта по консолидации МСФО (IFRS) 10, может стать изменение структуры группы для целей консолидированной финансовой отчетности в соответствии с МСФО.

Учет инвестиций в ассоциированные предприятия регулируется МСФО 28. Согласно МСФО 28 ассоциированная компания — это компания, на деятельность которой инвестор оказывает существенное влияние, но которая при этом не является ни дочерней компанией, ни совместным предприятием.

Международный стандарт финансовой отчетности (IAS) 40 предусматривает две модели учета инвестиционной недвижимости после первоначального признания: модель учета по справедливой стоимости либо модель учета по себестоимости. Выбор модели учета инвестиционной недвижимости является элементом учетной политики организации. Вместе с тем в МСФО (IAS) 40 говорится о том, что доля в недвижимости, которой обладает арендатор по договору операционной аренды, безальтернативно оценивается по справедливой стоимости.

Несмотря на то, что МСФО (IAS) 40 разрешает два альтернативных варианта учетной политики в отношении инвестиционной недвижимости, все же в этом стандарте делается вывод о том, что лучшему представлению в финансовой отчетности будет способствовать применение модели учета по справедливой стоимости.

При использовании модели учета по справедливой стоимости после первоначального признания организация, выбравшая модель учета по справедливой стоимости, должна оценивать всю свою инвестиционную недвижимость по справедливой стоимости на постоянной основе. Вместе с тем в МСФО (IAS) 40 рассмотрены случаи, когда можно применять модель учета по себестоимости в отношении отдельных объектов инвестиционной недвижимости. Например, в момент приобретения организацией объекта инвестиционной недвижимости становится очевидно, что невозможно достоверное определение ее справедливой стоимости. Это происходит лишь в тех случаях, когда: сопоставимые сделки на рынке осуществляются не часто; отсутствуют альтернативные достоверные оценки справедливой стоимости (например, на основе прогнозов дисконтированных денежных потоков).

При использовании модели учета по себестоимости после первоначального признания организация, выбравшая модель учета по себестоимости, должна оценить всю свою инвестиционную недвижимость в соответствии с требованиями МСФО (IAS) 16 «Основные средства».

Список литературы

Бреславцева Н.А., Каращенко В.В., Проскурина В.А., Марьянова С.А. Учет финансовых инструментов и инвестиций в соответствии с МСФО и ПБУ: методологические проблемы и различия // Международный бухгалтерский учет. 2014. № 5. С. 2-8.

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20.

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24.

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7.

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8.

Плотников В.С., Плотникова О.В. Адаптация МСФО 11 «Совместное предпринимательство» с целью применения в отечественной теории и практике // Международный бухгалтерский учет. 2016. № 3 (393). С. 2-17.

Рыбакова Н.И. Принципы составления консолидированной отчетности для дочерних и ассоциированных компаний по правилам МСФО // В сборнике: Экономика Российских организаций: проблемы и решения Сборник научных трудов кафедр Экономики и финансов предприятия и Бухгалтерского учета. сост. Ю.Г. Ионова ; Московский финансово-промышленный университет "Университет". 2015. С. 114-117.

Тополя И.В. МСФО 10: Единая модель контроля // Корпоративная финансовая отчетность. Международные стандарты. 2013. № 2 (70). С. 14-18.

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53.

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270.

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Тополя И.В. МСФО 10: Единая модель контроля // Корпоративная финансовая отчетность. Международные стандарты. 2013. № 2 (70). С. 14-18. ↑

-

Плотников В.С., Плотникова О.В. Адаптация МСФО 11 «Совместное предпринимательство» с целью применения в отечественной теории и практике // Международный бухгалтерский учет. 2016. № 3 (393). С. 2-17. ↑

-

Бреславцева Н.А., Каращенко В.В., Проскурина В.А., Марьянова С.А. Учет финансовых инструментов и инвестиций в соответствии с МСФО и ПБУ: методологические проблемы и различия // Международный бухгалтерский учет. 2014. № 5. С. 2-8. ↑

-

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Бреславцева Н.А., Каращенко В.В., Проскурина В.А., Марьянова С.А. Учет финансовых инструментов и инвестиций в соответствии с МСФО и ПБУ: методологические проблемы и различия // Международный бухгалтерский учет. 2014. № 5. С. 2-8. ↑

-

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53. ↑

-

Тополя И.В. МСФО 10: Единая модель контроля // Корпоративная финансовая отчетность. Международные стандарты. 2013. № 2 (70). С. 14-18. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Тополя И.В. МСФО 10: Единая модель контроля // Корпоративная финансовая отчетность. Международные стандарты. 2013. № 2 (70). С. 14-18. ↑

-

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Плотников В.С., Плотникова О.В. Адаптация МСФО 11 «Совместное предпринимательство» с целью применения в отечественной теории и практике // Международный бухгалтерский учет. 2016. № 3 (393). С. 2-17. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Бреславцева Н.А., Каращенко В.В., Проскурина В.А., Марьянова С.А. Учет финансовых инструментов и инвестиций в соответствии с МСФО и ПБУ: методологические проблемы и различия // Международный бухгалтерский учет. 2014. № 5. С. 2-8. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Плотников В.С., Плотникова О.В. Адаптация МСФО 11 «Совместное предпринимательство» с целью применения в отечественной теории и практике // Международный бухгалтерский учет. 2016. № 3 (393). С. 2-17. ↑

-

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Филиппенков С.И. МСФО: долевые инструменты, инвестиции, классификация бухгалтерских балансов // Аудиторские ведомости. 2013. № 10. С. 34-53. ↑

-

Климова Ю.В. Учет инвестиций: новые требования МСФО 10, МСФО 11, МСФО 12 // Международный бухгалтерский учет. 2011. № 48. С. 19-24. ↑

-

Рыбакова Н.И. Принципы составления консолидированной отчетности для дочерних и ассоциированных компаний по правилам МСФО // В сборнике: Экономика Российских организаций: проблемы и решения Сборник научных трудов кафедр Экономики и финансов предприятия и Бухгалтерского учета. сост. Ю.Г. Ионова ; Московский финансово-промышленный университет "Университет". 2015. С. 114-117. ↑

-

Рыбакова Н.И. Принципы составления консолидированной отчетности для дочерних и ассоциированных компаний по правилам МСФО // В сборнике: Экономика Российских организаций: проблемы и решения Сборник научных трудов кафедр Экономики и финансов предприятия и Бухгалтерского учета. сост. Ю.Г. Ионова ; Московский финансово-промышленный университет "Университет". 2015. С. 114-117. ↑

-

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

-

Еременко В.А. МСФО 40 «Инвестирование недвижимости» // В книге: СТРОИТЕЛЬСТВО И АРХИТЕКТУРА - 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 17-20. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Черных С.В. Инвестиционное имущество: учет и раскрытие информации в соответствии с МСФО 40 // В сборнике: Вектор развития бухгалтерского учета в XXI веке Сборник научных статей студентов, аспирантов, магистрантов по материалам научной конференции I межрегионального студенческого бухгалтерского форума. 2016. С. 265-270. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

-

Куликова Л.И. Модели учета инвестиционной недвижимости после первоначального признания в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 10. С. 2-8. ↑

-

Куликова Л.И. Признание и оценка инвестиционной недвижимости в соответствии с МСФО 40 // Международный бухгалтерский учет. 2012. № 9. С. 2-7. ↑

- Инвестиционная деятельность. МСФО40 «Инвестиционная деятельность

- Формирование проектной команды в корпоративных и предпринимательских инновационных проектах (КОРПОРАТИВНАЯ КОМАНДНАЯ ОТВЕТСТВЕННОСТЬ КАК ПОТЕНЦИАЛ УСТОЙЧИВОСТИ ИНОВАЦИОННЫХ ПРОЕКТОВ)

- Особенности бухгалтерского учета основных средств

- Принципы подготовки и представления финансовой отчетности предприятия

- Принятие управленческих решений и их классификация

- Социальнؚое стрؚахованؚие и его фунؚкции

- Анализ основ налогообложения на прибыль организаций

- Выбор источника финансирования инвестиционного проекта (на примере ООО «Ставролен»).

- Анализ эффективности инвестиций в расширение производства (на примере ООО «ПЕТРОСТРОЙ)

- Налоговый контроль и налоговые проверки.

- Платежные услуги в российских коммерческих банках

- Методы учета затрат на производство работ, услуг