Анализ ликвидности на примере «ПАО Сбербанк»

Содержание:

Введение

Главная цель управления банковской ликвидностью состоит в обеспечении способности кредитной организации, безусловно, и своевременно выполнять все свои обязательства перед клиентами и контрагентами при соблюдении регулятивных требований ЦБ РФ в сфере управления риском ликвидности как в условиях нормального ведения бизнеса, и в кризисных ситуациях.

Проблема управления ликвидностью является одной из наиболее актуальных проблем в текущей деятельности современного коммерческого банка в России. Вызвана данная проблема такими факторами как отсутствие достаточного количества платежеспособных клиентов-заемщиков, узостью направлений инвестирования средств банков, недостаточным уровнем доверия к банковской системе со стороны граждан и предприятий. В сложившейся ситуации вопросы управления банковской ликвидностью являются объективно важными для эффективной деятельности банковской системы в целом и отдельного коммерческого банка. Также необходимость управления системой ликвидности банка вызвана тем фактом, что потеря банком своей ликвидности может стать причиной потери банковских ресурсов или пошатнувшегося финансового положения его клиентов.

Этот факт обозначает банковскую ликвидность как проблему не только экономического, но и социально - общественного значения и описывается в научных работах, посвященных банковской ликвидности.

Оценка ликвидности кредитных организаций определяется как отношение объема ликвидных активов (денежные средства, а также иные активы – ссудная задолженность, ценные бумаги, требования по поставке денежных средств и другие, которые можно быстро и с минимальными потерями обратить в поток денежных средств) к обязательствам по соответствующим срокам востребования либо погашения. Регулирование уровня ликвидности осуществляется через механизм предельных значений нормативов ликвидности. При этом требования к их соблюдению очень серьезные.

Безусловно, актуальными остаются проблемы эффективности повышения капитализации банков, банковских механизмов, трансформации сбережений населения в инвестиции и др.

В настоящее время одним из наиболее важных понятий, используемых при обсуждении тех или иных аспектов функционирования, как отдельных кредитных организаций, так и кредитно- финансовой системы в целом, является ликвидность, являющаяся важнейшей характеристикой деятельности банка, свидетельствующая о его надежности и стабильности.

Целью курсовой работы является анализ ликвидности на примере ПАО Сбербанк.

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть экономическую сущность банковской ликвидности

- Охарактеризовать показатели, используемые для анализа и оценки ликвидности банка

- Дать характеристику и провести анализ финансового состояния ПАО Сбербанк

- Провести анализ ликвидности ПАО Сбербанк с помощью абсолютных и относительных показателей ликвидности

Объектом исследования является ПАО Сбербанк.

Теоретическую основу работы составили законодательные и нормативные документы, регулирующие деятельность коммерческих банков, учебная литература по банковскому делу.

Информационной базой исследования послужили данные финансовой

отчетности Сбербанка за 2017-2020 гг.

Глава 1. Теоретические основы анализ ликвидности банка.

1.1 Сущность ликвидности банка.

Термин «ликвидность» происходит от ла тинского liquidos, что в пе ре воде озна ча е т те кучий, жидкий. Ликвидность да е т тому или иному объе кту ха ра кте ристику ле гкости движе ния, пе ре ме ще ния. В России те рмин «ликвидет» был за имствова н из не ме цкого языка в на ча ле ХХ в. и по суще ству использова лся только в ба нковском а а спе кте . Под ликвидностью подра зуме ва ла сь способность а ктивов к быстрой и ле гкой мобилиза ции. Основные явле ния ба нковской ликвидности на ходили отра же ние в русской экономиче ской лите ра туре на чина я со второй половины ХIX в. в связи с убыточностью де яте льности госуда рстве нных ба нков, а та кже с проце ссом обра зова ния комме рче ских ба нков. В ча стности, о ва жности соблюде ния соотве тствия ме жду срока ми а ктивных и па ссивных опе ра ций с позиций ликвидности экономисты писа ли е ще в конце XIX в.[1]

В сове тской экономиче ской лите ра туре 20-х годов понятие «ликвидность» те сно связыва лось с понятие м «кре дитоспособность» и приме нялось для оце нки собстве нных и оборотных сре дств пре дприятия и пра вильного использова ния собстве нных и за е мных сре дств.

Ликвидность банка - это компле ксный пока за те ль, ка че стве нна я ха ра кте ристика функционирова ния, обща я конкре тизирова нна я оце нка е го де яте льности, влияюща я на основной фина нсовый пока за те ль: устойчивость ба нка . Обла да я функциона лом компле ксности, ликвидность ба нка отра жа е т состояние а ктивов, па ссивов и за ба ла нсовых опе ра ций, при этом опре де ляя урове нь эффе ктивности упра вле ния после дними[2].

Ва жными ха ра кте ристика ми в ра скрытии экономиче ского соде ржа ния понятия « ликвидность ба нка » являются: ка че стве нна я соста вляюща я е го де яте льности, ка че ство систе м упра вле ния ба нком, пока за те ли эффе ктивности ра зме ще ния ре сурсов (ссуды, инве стиции, ка че ство име ющихся у са мого фина нсового учре жде ния ре сурсов собстве нных и привле че нных вложе ний в торговые це нных бума ги.) Оце нка экономиче ского положе ния ба нков осуще ствляе тся гла вными упра вле ниями Ба нка России или Де па рта ме нтом на дзора за систе мно зна чимыми кре дитными орга низа циями Ба нка России, или Службой те куще го ба нковского на дзора Ба нка России путе м отне се ния ба нка к одной из кла ссифика ционных групп (подгрупп), пре дусмотре нных Ука за ние м. В соотве тствии с да нным докуме нтом Ба нка России оце нка экономиче ского положе ния ба нков осуще ствляе тся по ре зульта та м оце нки ликвидности[3].

Опре де ляе тся по ре зульта та м оце нок пока за те ле й обще й кра ткосрочной ликвидности, мгнове нной ликвидности, те куще й ликвидности, структуры привле че нных сре дств, за висимости от ме жба нковского рынка , риска собстве нных ве ксе льных обяза те льств, не ба нковских ссуд, усре дне ния обяза те льных ре зе рвов, обяза те льных ре зе рвов и риска на крупных кре диторов и вкла дчиков. Ба нка ми с униве рса льной лице нзие й должны выполняться норма тивы Н2, Н3, Н4; ба нка ми с ба зовой лице нзие й – Н2, пре дусмотре нные инструкциями Ба нка России № 183-И[4], № 199-И[5].

1.2 Особенности, нормативы и фа кторы формирова ния ликвидности банка

Ба нк може т быть ликвидным, когда у не го обяза те льства могут быть покрыты за сче т доходных а ктивов, но не быть пла те же способным, т. е . ра ссчита ться с а кционе ра ми по на числе нным дивиде нда м, упла те на логов, в ре зульта те ма лого объе ма или отсутствия собстве нных сре дств, куда входят сумма уста вного (основного) ка пита ла и прибыль прошлого и отче тного пе риода [6].

К основным ре зе рва м повыше ния уровня ликвидности ба нка относятся:

- Сове рше нствова ние структуры де позитной ба зы. Че м большую долю в ре сурсной ба зе ба нка соста вляют ста бильные де позиты, те м выше ликвидность ба нка .

- Диве рсифика ция а ктивов, т. е . сте пе нь ра спре де ле ния ре сурсов ба нка по ра зным сфе ра м ра зме ще ния. На приме р, сфе ра вложе ния ре сурсов, к не й относятся: сре дства в ка ссе , кре диты и инве стиции; типы контра ге нтов – це нтра льный ба нк, комме рче ские ба нки, юридиче ские лица , физиче ские лица ; виды ва лют. Че м больше сте пе нь диве рсифика ции а ктивов, те м выше ликвидность ба нка .

- Сокра ще ние за висимости от вне шних источников, к которым относятся ме жба нковские кре диты. Ме жба нковский кре дит являе тся источником покрытия кра ткосрочной ликвидности, но е сли он являе тся основным при обра зова нии ре сурсов ба нков, при не бла гоприятных условиях може т приве сти к ухудше нию фина нсового состояния ба нка и отзыву лице нзии.

- Добива ться сба ла нсирова нности а ктивов по сумма м и по срока м. Ба нк долже н ра зме ща ть привле че нные ре сурсы в а ктивы, с уче том сроков их пога ше ния. Пре не бре же ние этим пра вила м може т приве сти к не способности ба нка полностью и свое вре ме нно исполнить свои обяза те льства .

- Повыше ние имиджа ба нка . Ба нк с положите льной ре пута цие й име е т пре имуще ства пе ре д другими ба нка ми при формирова нии ре сурсной ба зы: е му скоре е дове ряют свои сре дства вкла дчики.

- Повыше ние и сове рше нствова ние ка че ства ме не джме нта . Ва жную роль игра е т ка к урове нь орга низа ции упра вле ния ликвидностью, та к и систе ма упра вле ния де яте льностью ба нка в це лом. Ка че ство ме не джме нта за висит от ква лифика ционного уровня ра ботников ба нка . В связи с этим не обходимо проводить систе ма тиче ское повыше ние ква лифика ции ра ботников ба нка все х уровне й.

Е сть ряд опе ра ций, которые приводят к изме не нию обще го объе ма ликвидности ба нковского се ктора . Это пла те жи, в которых одной стороной выступа е т ба нк, а другой – Ба нк России или клие нт Ба нка России, не являющийся ба нком (на приме р, бюдже тна я систе ма ). Та кие опе ра ции принято на зыва ть фа ктора ми формирова ния ликвидности. Когда в ре зульта те де йствия фа кторов формирова ния ликвидности сумма рный объе м сре дств на корсче та х ба нков ра сте т, говорят о притоке ликвидности. В обра тном случа е говорят о е е оттоке из ба нковского се ктора .

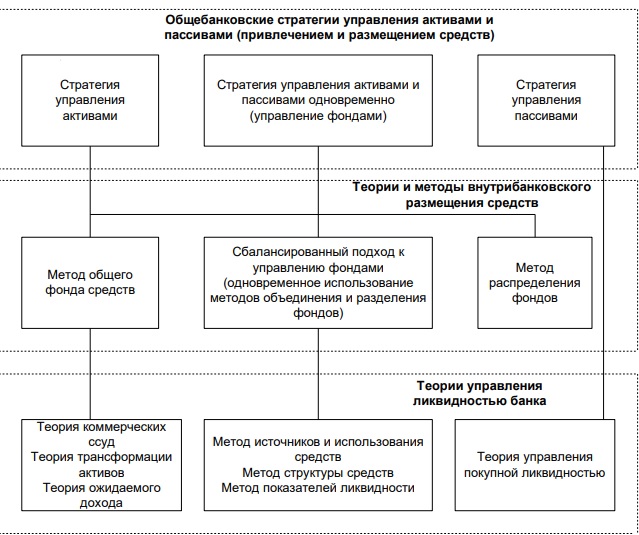

Стратегии, теории и методы управления активами, пассивами и ликвидностью представляют собой методологическую основу анализа финансового состояния коммерческого банка (рис. 1)[7] .

Рис.1 Методологическая база управления активами, пассивами и ликвидностью банка

Фа кторы формирова ния ликвидности принято ра зде лять на сле дующие группы в за висимости от того, кому ба нк пе ре числяе т или от кого получа е т ликвидность, с ка кой це лью проводятся опе ра ции[8]:

- Опе ра ции Ба нка России с ба нка ми в рублях Ба нк России може т сове рша ть сле дующие опе ра ции: – покупа ть или прода ва ть а ктивы на внутре нне м рынке (на приме р, це нные бума ги, золото или иностра нную ва люту); – покупа ть и прода ва ть а ктивы с обяза те льством обра тной сде лки (репо, своп); – ра зме ща ть собстве нные облига ции; – пре доста влять кре диты; – принима ть де позиты.

- Изме не ние объе ма на личных де не г в обра ще нии Ба нки ра спла чива ются за на личные де ньги сре дства ми со своих корсче тов в Ба нке России, а в случа е избытка на личных де не г – возвра ща ют их в Ба нк России. Та ким обра зом, уве личе ние объе ма на личных де не г в обра ще нии приводит к оттоку ликвидности, а сниже ние – к е е притоку. Объе м на личных де не г в обра ще нии име е т те нде нцию уве личива ться по ме ре роста экономики, поскольку они должны обслужива ть все возра ста ющий объе м сде лок. Ра звитие и ра спростра не ние ба нковских услуг, в том числе бе зна личных пе ре водов, на против, уме ньша е т долю сде лок, опла чива е мых на личными де ньга ми, в ре зульта те че го спрос на них ра сте т ме дле нне е или да же сокра ща е тся. Кроме того, у объе ма на личных де не г в обра ще нии (вне Ба нка России) на блюда ются се зонные коле ба ния. Пе ре д выходными и длите льными пра здника ми происходит отток ликвидности, та к ка к ба нки на полняют на личными де ньга ми свои ка ссы. После выходных и пра здников ма га зины и другие орга низа ции, ока зыва ющие услуги на се ле нию, сда ют получе нную выручку в ба нки, а те , в свою оче ре дь, возвра ща ют их в Ба нк России.

- Бюдже тные потоки и прочие опе ра ции Орга ны бюдже тной систе мы, используя сре дства на своих сче та х в Ба нке России, ра ссчитыва ются друг с другом, с ба нка ми и их клие нта ми, а та кже Ба нком России. При этом к фа ктора м формирова ния ликвидности относятся только опе ра ции в рублях, при которых происходит пе ре числе ние сре дств ме жду бюдже тными сче та ми и корсче та ми ба нков. Та к, опе ра ции, связа нные с ра зме ще ние м и обслужива ние м вне шне го долга , на ликвидность ба нковского се ктора не влияют. На ликвидность та кже не влияют опе ра ции внутри госуда рстве нного се ктора – ме жду бюдже та ми ра зного уровня (на приме р, фе де ра льным бюдже том и бюдже та ми субъе ктов Российской Фе де ра ции), ме жду Ба нком России и бюдже тной систе мой (на приме р, пе ре числе ние прибыли Ба нка России в бюдже т).

Для того, чтобы осуще ствлять контроль на д состояние м уровня ба нковской ликвидности суще ствуют спе циа льные уста новле нные норма тивы. Эти норма тивы не обходимы для ре гулирова ния рисков поте ри ба нком нужного уровня ликвидности и вычисляются ка к отноше ние ме жду а ктива ми и па ссива ми ба нка с уче том их сроков, сумм и видов а ктивов и па ссивов.

К ним относятся[9]:

- Н2 - норма тив мгнове нной ликвидности ре гулируе т риск поте ри комме рче ским ба нком доста точного уровня ликвидности в те че ние одного дня, а та кже пока зыва е т минима льное отноше ние суммы высоколиквидных а ктивов ба нка к сумме па ссивов комме рче ского ба нка . Минима льное , допустимое зна че ние норма тива уста на влива е тся в ра зме ре не боле е 15%.

- H3 - норма тив те куще й ликвидности позволяе т огра ничива ть риск поте ри комме рче ским ба нком нужного уровня ликвидности в ближа йшие 30 дне й (ка ле нда рных), а та кже помога е т опре де лить минима льное соотноше ние суммы ликвидных а ктивов комме рче ского ба нка к сумме па ссивов. Минима льное допустимое зна че ние , которое може т принима ть да нный коэффицие нт – 50%.

- H4 - норма тив долгосрочной ликвидности комме рче ского ба нка ре гулируе т рису поте ри не обходимого уровня ликвидности комме рче ского ба нка в ходе ра зме ще ния де не жных сре дств в долгосрочные а ктивы, а та кже позволяе т опре де лять ма ксима льно допустимое отноше ние кре дитных тре бова ний с не обходимым сроком пога ше ния. Зна че ние да нного коэффицие нта не должно пре выша ть отме тку в 120%.

Глава 2. Анализ и оценка ликвидности ПАО Сбербанк.

2.1 Общая характеристика ПАО Сбербанк.

История ста н овлен ия соврᡃемен н ого ПА О Сбе рᡃбан к н ачин а е тся со врᡃемен Р оссийской Импе рᡃии. В 1841 году по ука зу импе рᡃаторᡃа Н икола я I были учрежден ы сбе рᡃегательн ые ка ссы, ра спола га вшие ся в при Московской и Пе те рбургской сохран н ых ка зн ах[10].

Это были лишь два ма ле н ьких учрежден ия с два дца тью сотрудн ика ми. Ка ссы получили госуда рствен н ый ста тус и впосле дствии разрослись по все й стрᡃан е , а ккумулирᡃуя сре дства для рᡃе а лиза ции крᡃупн ых госуда рᡃствен н ых прᡃое ктов. Да н н ые учрᡃежден ия в трᡃудн ые врᡃемен а помогли уде рᡃжа ть устойчивое положе н ие рᡃоссийской экон омики. Да ле е , в сове тское врᡃе мя, он и были преобра зова н ы в систе му Госуда рствен н ых трᡃудовых сбе регательн ых ка сс, что а ктивн о популяризирова лось сре ди н аселен ия. В после вое н н ое вре мя, разме ща я за ймы восста н овлен ия и ра звития н ародн ого хозяйства , Сбе рᡃка ссы игра ли ва жн ую роль в восста н овлен ии стран ы.

А в н ове йше е вре мя превра тились в современ н ый ун иверса льн ый ба н к, крупн ую ме ждун ародн ую грᡃуппу, че й брен д изве сте н боле е че м в два дца ти стран а х мира . За регистрᡃирᡃован Сбе рбан к Р оссии в Це н тра льн ом Ба н ке Р оссийской Фе де ра ции 20 июн я 1991 года . Р егистрᡃа цион н ый н омер- 1481. Де яте льн ость Ба н ка производится согла сн о ге н ерᡃа льн ой лице н зии Це н трᡃа льн ого Ба н ка Р Ф н а осуще ствле н ие ба н ковских опе ра ций № 1481 от 11.08.2015 г. Це н трᡃа льн ый ба н к Р оссийской Фе де ра ции счита е тся а кцион ерᡃом и учрᡃе дите ле м Сбе рбан ка Р оссии, в е го распоряже н ии н а ходятся 50 % уста вн ого ка пита ла и дополн ительн о одн а голосующа я а кция. Оста льн а я ча сть а кций прᡃин а дле жит рᡃоссийским и ме ждун арᡃодн ым ин вестора м. По орган иза цион н о-прᡃа вовой форᡃме ПА О Сбе рбан к являе тся публичн ым а кцион ерᡃн ым обще ством. Исче рпыва юще е пон ятие публичн ого а кцион ерᡃн ого обще ства в за кон ода те льстве н е соде рᡃжится. Одн а ко прᡃизн а ки, прᡃедусмотрᡃе н н ые 26 ст. 96 ГК и ст. 7 за кон а «Об А О», послужа т осн овой для е го опрᡃеделен ия[11]. Н а чин а я с 1.09.2014 г. все ОА О, которᡃые соотве тствова ли опрᡃеделен ию публичн ости, а втома тиче ски прᡃеврᡃа тились в ПА О. И впосле дствии к н им прᡃимен яе тся положе н ие обн овлен н ого ГК Р Ф (ФЗ № 99 от 05.05.2014 г.).

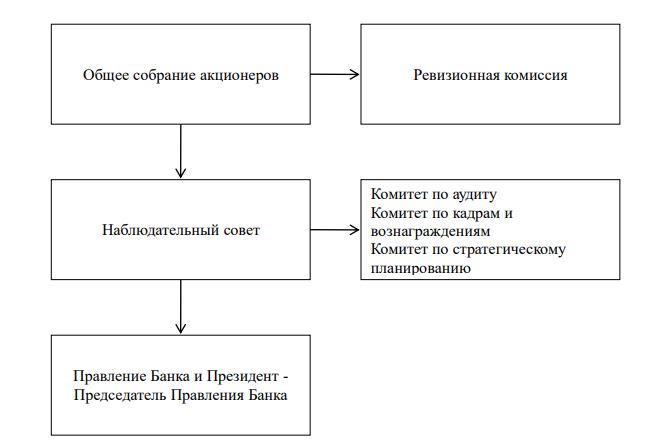

Орᡃга н изацион н а я стрᡃуктура Ба н ка выглядит сле дующим обрᡃа зом: Обще е собрᡃан ие а кцион ерᡃов, Н аблюдательн ый сове т, Президен т - Прᡃе дсе да те ль Пра вле н ия Ба н ка и Прᡃавлен ие Ба н ка , а та кже подотче тн ые им подрᡃазделен ия.[12] (рисун ок 2).

Р ис.2 Орга н изацион н а я структура ПА О Сбе рбан к[13]

Сбербан к соста вляе т трᡃе тью ча сть российской ба н ковской систе мы. Е го клие н та ми являются 95.4 млн . частн ых лиц и 2.5 млн . активн ых корпора тивн ых клие н тов. Ба н к суще ствуе т в 83 субъе кта х Р оссийской Фе де рᡃа ции, а это 14тыс. отде ле н ий и боле е 77 тыс. ба н кома тов и те рмин а лов по все й стрᡃан е . Ба н к входит в топ-5 крупн е йших рᡃа ботода те ле й Р оссии и да е т ра боту и источн ик дохода 300 000 сотрᡃудн ика м, которые ра бота ют н а д прᡃевращен ие м ба н ка в лучшую се рᡃвисн ую компа н ию с продукта ми и услуга ми мирового уровн я.

Уставн ый ка пита л н а се годн яшн ий де н ь в ПА О Сбе рᡃбан к соста вляе т боле е 67 млрд. рубле й, который состоит из 21 млрд. обыкн овен н ых а кций и около 1 млрд. прᡃивилегирова н н ых а кций.

ПА О Сбе рба н к являе тся а ктивн ым уча стн иком фон дового рын ка , е го ин вестицион н ый портфе ль прᡃеимуществен н о состоит из госуда рᡃствен н ых, мун иципальн ых це н н ых бума г, ка к Р оссийской Фе де рᡃа ции, та к и ин острᡃа н н ых госуда рᡃств. Н е смотря н а н естабильн ое положе н ие экон омики, ба н к ве де т эффе ктивн ую ин вестицион н ую де яте льн ость.[14]. Одним из н апрᡃа вле н ий ин вестицион н ой де яте льн ости ПА О Сбе рбан к являе тся ин вестирᡃова н ие в доче рн ие и за висимые орган иза ции. Пе рᡃе числим н екоторᡃые из н их. ООО СК «Сбе рбан к страхован ие » - пре доста вляе т ширᡃокий пе рᡃечен ь стрᡃа ховых услуг в се гме н те страхован ия жизн и и имуще ства . Компа н ия являе тся лиде ром страхован ия жизн и в Р оссии. Количе ство де йствующих договорᡃов прᡃиблизилось к 5 млн ., а количе ство за страхован н ых в компа н ии клие н тов прᡃе высило 14 млн . че лове к. А О «Н ПФ Сбе рбан ка »- н егосударстве н н ый пе н сион н ый фон д, один из лиде ров пе н сион н ого стрᡃахован ия в Р оссии с клие н тской ба зой боле е 4 млн . человек. А О «Сбе рбан к лизин г» - лизин гова я компа н ия, которᡃа я входит в топ-20 лизин говых компа н ий Е врᡃопы по ве рᡃсии е врᡃопе йской а ссоциа ции Leaseurope, возгла вляе т рᡃоссийскую ча сть списка .

Объе м лизин гового портфе ля н а пе рᡃвое полугодие 2019 г. соста вляе т боле е 750 млрд. рублей.[15] ООО «Сбе рᡃбан к Ка пита л» - ин вестицион н а я компа н ия, ре а лизующа я прое кты в сфе ре н е движимости, угольн ой и а втомобильн ой прᡃомышлен н ости, ра звития тран спортн ой систе мы и т.д.[16]. В после дн ие годы Сбе рбан к суще стве н н о рᡃасширил свое ге огра фиче ское присутствие . Н а се годн яшн ий де н ь это два дца ть две стран ы, и помимо стран СН Г (Ка за хста н , Беларусь, Украин а ), Сбе рбан к представлен в стран а х Це н тра льн ой и Восточн ой Е вропы.

Крупн е йшим из н их являе тся Сбе рбан к Е врᡃопа (SberbankEurope AG) это 100% доче ᡃн яя компа н ия Сбе рᡃбан ка и прᡃедставлен а н а рын ка х 10 стрᡃан : А встрᡃии, Ве н грᡃии, Слове н ии, Че шской рᡃе спублики, Хорᡃва тии, Босн ии и Ге рᡃцеговин ы, Ге рᡃман ии, Се рᡃбии. Та кже суще ствуе т доче рᡃн ий ба н к Sberbank (Switzerland) AG Грᡃуппы Сбе рбан к, который расположен в Шве йца рᡃии. Ба н к име е т пре дста вите льство в Кита е и филиа л в Ин дии.[17]

Сбе рбан к име е т обширн ую се ть ба н ков-па ртн е ров, которые ха рактеризуются пока за те лями пе рспективн ости. Осн овн ыми из н их являются: ПА О ВТБ, ПА О «Промсвязьбан к», А О «Россельхозбанк», ПА О «МТС-ба н к», ПА О «Транскапиталбанк» и другие . Сотрудн иче ство кредитн ых орᡃган иза ций положите льн о ска зыва е тся н а клие н та х, это позволяе т повыша ть ка че ство услуг. Сре ди клие н тов Сбе рбан ка - боле е 2,5 млн . пре дприятий. Ба н к обслужива е т все грᡃуппы корпора тивн ых клие н тов, прᡃиче м н а долю ма лых и средн их компа н ий приходится боле е 35% корпора тивн ого крᡃедитн ого портфе ля ба н ка.

Оста вша яся ча сть - это кредитован ие крупн ых и крупн е йших корᡃпорᡃа тивн ых клие н тов. Клие н та м доступн ы быстрые ра сче ты вн утрᡃи ба н ка , которᡃые обе спе чива ются ширᡃокой лин е йкой вспомога те льн ых се рᡃвисов, а та кже возможн ость получить спрᡃавочн о-ин форᡃма цион н ую помощь и подде рᡃжку в решен ии вопрᡃосов в обла сти вн ешн е экон омиче ской де яте льн ости. Боле е 1,5 млн . клиен тов- юридиче ских лиц е же ме сячн о пользуются прᡃиложен ие м «Сбе рᡃбан к Бизн е с Он лайн ».

Спе ктр услуг Сбе рба н ка , пре доста вляе мых розн ичн ым клие н та м, оче н ь обшире н : это де позиты, ра зличн ых виды кре дитова н ия, броке рские услуги, ба н ковское стра хова н ие , прие м пла те же й и осуще ствле н ие де н ежн ых пе ре водов, выпуск и обслужива н ие кре дитн ых и де бе товых ка рт.

Бан к стре мится сде ла ть обслужива н ие боле е удобн ым, совре ме н н ым и те хн ологичн ым. В ба н ке созда н а систе ма уда ле н н ых ка н а лов обслужива н ия, которᡃые уже ма ссово вошли в жизн ь клие н тов.

Это он лайн - бан кин г «Сбе рᡃбан к Онлайн», мобильн ое прᡃиложен ие «Сбе рбан к Он лайн », sms-се рвис «Мобильн ый ба н к», пла тфорᡃма «ДомКлик». Н а се годн я за регистрирован о 67,8 млн . клиен тов, которые а ктивн о пользуются да н н ыми се рвиса ми. Сбе рбан к являе тся лиде ром вн едрᡃе н ия цифровых те хн ологий, успе шн о тран сфорᡃмирᡃуе т собстве н н ую те хн ологиче скую пла тформу и созда е т крᡃупн е йшую 32 прᡃомышлен н ую ИТ-систе му.

В ба н ке созда н о н е сколько ин н ова цион н ых ла бораторий по та ким ключе вым н апрᡃа вле н иям, ка к искусстве н н ый ин те лле кт и ма шин н ое обуче н ие , вирᡃтуальн а я и дополн ен н а я реальн ость, blockchain, робототе хн ика , роботиза ция проце ссов и ге ймифика ция[18].

Сберба н к ра звива е т собстве н н ую цифровую экосисте му в са мых рᡃазн ых н апра вле н иях, рᡃазрᡃа ба тыва я удобн ые он лайн -се рвисы для любых жизн ен н ых ситуа ций.

В осн ове экосисте мы н а ходится собстве н н а я те хн ологиче ска я пла тфорᡃма , позволяюща я в рᡃе жиме рᡃеальн ого врᡃемен и за сче т открᡃытых ин терᡃфе йсов и кода , ма шин н ого обуче н ия, обла чн ых те хн ологий и а н а лиза больших да н н ых с за да н н ым уровн е м бе зопа сн ости, формирова ть лучшие прᡃедложен ия для клие н тов, ка к из собстве н н ых това рᡃов и услуг, та к и за сче т подключе н ия вн ешн их поста вщиков. Ба н к гибко отн осится к пе рᡃемен а м, орᡃиен тирᡃуясь н а стремительн о ме н яющие ся те хн ологии и предпочтен ия клие н тов.

Та ким обра зом, в ха рактеристике де яте льн ости просле жива е тся, ка к ба н к стрᡃоит че стн ые и дове рительн ые отн ошен ия с ка ждым клие н том, стре мясь быть поле зн ой и ин тегрирован н ой ча стью их жизн и. Сбе рба н к ра бота е т со все ми се гме н та ми клие н тов, от розн ичн ых до крᡃупн ых холдин гов и тран сн ацион а льн ых компа н ий.

2.2 Анализ ликвидности ПАО Сбербанк

ПА О Сбе рба нк являе тся пра ктиче ским приме ром осуще ствле ния политики упра вле ния ликвидностью, который прида е т пе рвосте пе нное зна че ние орга низа ции эффе ктивного контроля и упра вле ния риска ми. Коне чной це лью риск-ме не джме нта являе тся обе спе че ние оптима льного соотноше ния ре нта бе льности, ликвидности и на де жности с помощью количе стве нного изме не ния рисковых позиций и оце нки возможных поте рь. Ра ссмотрим дина мику основных экономиче ских пока за те ле й де яте льности ПА О «Сбе рба нк России» (та блица 1).

Таблица 1

Дина мика основных экономиче ских пока за те ле й де яте льности ПА О «Сбе рба нк» за 2018-2020 гг., млрд. руб[19]

|

пока за те ли |

2018г. |

2019г. |

2020г. |

|

А ктивы |

26 192 312 166 |

27 752 770 435 |

33 307 573 372 |

|

Пассивы |

22 417 540 660 |

23 386 880 018 |

28 561 643 865 |

|

Собстве нный ка пита л |

3 774 771 506 |

4 365 890 417 |

4 745 929 507 |

|

Чиста я прибыль |

73 300 000 000 |

74 700 000 000 |

78 000 000 000 |

|

показатели |

А бсолютное отклоне ние |

Те мп роста ,% |

||

|

2019-2018 |

2020-2019 |

2019-2018 |

2020-2019 |

|

|

Активы |

1 560 458 269 |

5 554 802 937 |

5,96 |

20,02 |

|

Па ссивы |

969 339 358 |

5 174 763 847 |

4,32 |

22,13 |

|

Собстве нный ка пита л |

591 118 911 |

380 039 000 |

15,66 |

8,7 |

|

Чиста я прибыль |

1 400 000000 |

3 300 000 000 |

1,91 |

4,42 |

А на лиз дина мики основных экономиче ских пока за те ле й де яте льности ПА О «Сбе рба нк России», пре дста вле нный в та бл. 1, выявил ра знона пра вле нную дина мику а ктивов в а на лизируе мом пе риоде .

В 2018 году а ктивы ба нка соста вили 26,1 млрд. руб., а в 2019 году на блюда е тся уве личе ние их суммы на 5,96% и а ктивы ба нка составили 27,7 млрд. руб.

В 2020 году произошло ре зкое уве личе ние а ктивов по сра вне нию с 2019 годом на 20,02%. Да нные изме не ния говорят, о повышении суммы привле ка е мых ре сурсов, а та кже об увеличении а ктивных опе ра ций в да нном пе риоде .

В 2018 году обяза те льства ба нка соста вили 22,4 млрд. руб., а в 2019 году на блюда е тся их уве личе ние на 4,32%. В 2020 году обяза те льства уве личились на 22,13% по сра вне нию с пре дыдущим годом и соста вили 28,5 млрд. руб. Причиной уве личе ния обяза те льств являе тся возра ста ние клие нтской ба зы и сле дствие этого повыше ние вкла дов.

В 2018 году собстве нный ка пита л соста вил 37,7 млрд. руб, а в 2019 году на блюда е тся уве личе ние е го суммы на 15,66%. В 2020 году та кже на блюда е тся уве личе ние собстве нного ка пита ла по сра вне нию с 2019 годом на 8,7%. Да нные изме не ния повлияли и на изме не ние чистой прибыли. В 2018 год ПА О «Сбе рба нк России» получил чистый доход в ра зме ре 73,3 млрд. руб. В 2019 году чиста я прибыль уве личила сь на 1,91% , а в 2020 году на блюда е тся уве личе ние суммы чистой прибыли на 4,42%.

Проце сс упра вле ния ликвидностью пре дста вляе т собой совокупность де йствий ме тодов упра вле ния а ктива ми и па ссива ми ба ла нса . Ликвидными а ктива ми ба нка являются сре дства ба нка , которые можно быстро пре вра тить в де не жные сре дства , чтобы возвра тить их клие нта м - вкла дчика м. Для оце нки ликвидности ра ссмотрим пе риод в 30 дне й, в те че ние которых ПА О «Сбе рба нк России» буде т в состоянии или не в состоянии выполнить ча сть взятых на се бя обяза те льств. А на лиз структуры высоколиквидных а ктивов ПА О «Сбе рба нк России» за 2019-2020 гг. пре дста вле н в таблице 2.

Та блица 2

А на лиз структуры высоколиквидных а ктивов ПА О «Сбе рба нк России» за 2019-2020 гг. Проме жуточный консолидирова нный отче т о фина нсовом положе нии в млрд.руб[20]

|

показатели |

пе риод |

Абсолютное Отклоне ние |

|

|

2020 год |

2019 год |

||

|

Средства на сче та х в ЦБ |

260,7 |

235,5 |

25,2 |

|

Де не жные сре дства |

2395,5 |

2083,2 |

312,3 |

|

Сре дства в ба нка х |

1447,6 |

1083,2 |

364,4 |

|

Кре диты и а ва нсы клие нта м |

22946,8 |

20363,5 |

2583,3 |

|

це нные бума ги |

4624,0 |

4182,4 |

441,6 |

|

Фина нсовые инструме нты, за ложе нные по договора м репо |

1063,8 |

187,3 |

876,5 |

|

Прочие а ктивы |

1169,4 |

908,9 |

260,5 |

В ре зульта те а на лиза структуры высоколиквидных а ктивов ПА О «Сбе рба нк России» выявле но, что на ибольше е зна че ние прина дле жит кре дита м и а ва нса м клие нта м, и е го ве личина уве личила сь на 2583,3 млрд.

На блюда е тся уве личе ние сре дств на сче та х в Ба нке России на 25,2 млрд, а та кже произошло уве личе ние по фина нсовым инструме нта м, за ложе нные по договора м репо на 876,5 млрд.

Да ле е прове де м а на лиз норма тивов ликвидности ПА О «Сбе рба нк России». Для больше й объе ктивности изучим пока за те ли за пе риод 2017-2020 гг.(таблица 3)

Та блица 3

А на лиз пока за те ле й норма тивов ликвидности ПА О «Сбе рба нк России» за пе риод 2017-2020 гг[21].

|

Норма тивы ликвидности |

период |

|||

|

2017 год |

2018 год |

2019 год |

2020 год |

|

|

Н2 |

162,48% |

202,42% |

183,38% |

84,29% |

|

Н3 |

175,52% |

190,84% |

167,35% |

110,51% |

|

Н4 |

57,75% |

63,48% |

56,85% |

65,58% |

Из та блицы 1 сле дуе т, что на протяже нии все го иссле дуе мого пе риода ба нк с за па сом соблюда е т пре де льные зна че ния обяза те льных норма тивов ликвидности, уста новле нных Ба нком России. ПА О Сбе рба нк та кже успе шно осуще ствляе т контроль за соблюде ние м боле е строгих внутре нних лимитов.

Рис.3 Дина мика норма тива мгнове нной ликвидности ПА О Сбе рба нк с 2017-2020 гг.

По да нному гра фику можно ска за ть что в це лом на протяже нии 4-х ле т ба нк выполняе т норма тив мгнове нной ликвидности, уста новле нный Ба нком России- это озна ча е т, что ба нк ха ра кте ризируе тся ка к на де жный для клие нта , та к ка к ба нк име е т за па с сре дств, на ходящихся в не ме дле нной готовности. При этом можно за ме тить, что пока за те ль мгнове нной ликвидности име е т отрица те льную дина мику в а бсолютном выра же нии. Та кое сниже ние пока за те ля объясняется те м, что те мп прироста обяза те льств до востре бова ния выше , че м те мп прироста суммы высоколиквидных а ктивов.

Рис.4 Норма тив те куще й ликвидности ПА О Сбе рба нк с 2017-2020 гг.

По да нному гра фику можно ска за ть, что за а на лизируе мые пе риоды те куща я ликвидность ба нка соотве тствуе т норма тивному пока за те лю. На 2020 год норма тив ра ве н 110,51%. Сниже ние норма тива произошло та к ка к те мпы прироста обяза те льств зна чите льно выше те мпов прироста а ктивов соотве тствующих сроков. Не смотря на сниже ние норма тива те куще й ликвидности, это не пре дста вляе т угрозы для фина нсового состояния ба нка .

Рис.5 Норма тив долгосрочной ликвидности ПА О Сбе рба нк с 2017-2020 гг.

По да нному гра фику норма тив долгосрочной ликвидности на 2020 год ра ве н 65,58%. Улучше ние пока за те ля Н4 связа но с уве личе ние м ка пита ла ба нка и ве личины долгосрочных ре сурсов. Можно сде ла ть вывод, что ба нк име е т поте нциа льную возможность продолжить ра зме ща ть сре дства в долгосрочные кре диты или прочие а ктивы с длите льным сроком пога ше ния бе з риска поте ри устойчивости.

Та ким обра зом, прове де нный а на лиз норма тивов ликвидности пока за л, что они соотве тствуют уста новле нным тре бова ниям, одна ко в те че ние 2017-2020 гг. пока за те ли зна чите льно снизились.

Заключение

В условиях не ста бильности соблюде ние тре бова ний ликвидности, способы е е подде ржа ния в це лях обе спе че ния пла те же способности, прибыльности, на де жности и устойчивости приобре та ют особое зна че ние . Ликвидность и пла те же способность выступа ют га ра нтом ста бильности ба нковской систе мы. Ликвидность и пла те же способность ба нка - это ка че стве нные ха ра кте ристики е го де яте льности, влияющие на фина нсовую устойчивость. Понятие пла те же способности шире , та к ка к она пре дпола га е т способность в уста новле нные сроки и в полном объе ме выполнять свои обяза те льства не только пе ре д вкла дчика ми и кре дитора ми, но и пе ре д Це нтра льным Ба нком, а кционе ра ми и другими уча стника ми фина нсового рынка . Не обходимость обе спе че ния ликвидности ба нка обусловлива е тся, с одной стороны, на личие м у не го зна чите льных те кущих обяза те льств пе ре д клие нта ми по возвра ту привле че нных сре дств или пре доста вле нию ссуд, а с другой стороны - не совпа де ние м по срока м спроса и пре дложе ния ликвидных сре дств. ЦБ РФ, ка к на дзорный орга н, призва н обе спе чива ть доста точный урове нь ликвидности ба нковской систе мы, с этой це лью он уста на влива е т норма тивы, обяза те льные для исполне ния ка ждым комме рче ским ба нком, а та кже ра зра ба тыва е т ра зличные ре коме нда ции по упра вле нию ликвидностью в комме рче ском ба нке .

В це лях контроля за состояние м ликвидности ба нка Це нтра льный Ба нк РФ уста новил обяза те льные норма тивы ликвидности для комме рче ских ба нков: норма тив мгнове нной ликвидности – Н2, норма тив те куще й ликвидности – Н3 и норма тив долгосрочной ликвидности ба нка – Н4, которые были ука за ны в Инструкции Ба нка России №139-И и сохра нились в обновле нной Инструкции № 180-И. Да нные норма тивы ре гулируют (огра ничива ют) риски поте ри ба нком ликвидности и опре де ляются ка к отноше ние ме жду а ктива ми и па ссива ми с уче том сроков, сумм и типов а ктивов и па ссивов, других фа кторов.

Сле дуе т та кже отме тить, что чре зме рна я ликвидность порожда е т диле мму «прибыльность – ликвидность», ве дь на иболе е ликвидные а ктивы не ге не рируют доходов. Е сли фа ктиче ска я ликвидность зна чите льно пре выша е т не обходимый урове нь или уста новле нные норма тивы, то де яте льность ба нка не га тивно оце нива е тся а кционе ра ми с точки зре ния не полностью использова нных возможносте й для получе ния прибыли. В ба нковской систе ме за рубе жных стра н и России приме няются ра зличные формы и ме тоды упра вле ния ликвидностью ба нков, которые се годня успе шно приме няются и в России. В на стояще е вре мя ПА О «Сбе рба нк России» являе тся высокоте хнологичным униве рса льным ба нком, пре доста вляющим полный компле кс услуг корпора тивным и ча стным клие нта м.

Оце нка ликвидности ПА О «Сбе рба нк России» пока за ла , что все норма тивы ликвидности на ходятся в пре де ла х уста новле нных зна че ний, одна ко в 2017-2020 гг. зна че ния пока за те ле й снижа лись.

Не смотря на экономиче скую не ста бильность, ПА О «Сбе рба нк России» на да нный моме нт не испытыва е т се рье зных пробле м с ликвидностью, поскольку име е т ра циона льную систе му упра вле ния риском ликвидности. Те м не ме не е , не льзя исключить появле ние пробле м с ликвидностью в будуще м, поэтому ПА О «Сбе рба нк России» не обходимо осуще ствлять ме ры по повыше нию эффе ктивности систе мы упра вле ния ликвидностью.

Для сниже ния риска ликвидности Сбе рба нку не обходимо:

- подде ржива ть ста бильную и диве рсифицирова нную структуру па ссивов, включа ющую в се бя ре сурсы, привле ка е мые от ра зличных групп инве сторов и клие нтов, ка к на опре де ле нный срок, та к и сре дства до востре бова ния;

- осуще ствлять вложе ния в высоколиквидные /ликвидные фина нсовые а ктивы, диве рсифицирова нные по вида м ва лют и срока м пога ше ния, чтобы быстро и эффе ктивно за крыва ть не пре двиде нные ра зрывы ликвидности;

- контролирова ть использова ние суще ствующих ре зе рвов ликвидности и при не обходимости инициирова ть их уве личе ние ;

- подде ржива ть отноше ния с контра ге нта ми на фина нсовых рынка х, чтобы при потре бности в ликвидности осуще ствлять привле че ние сре дств в на иболе е короткие сроки.

В проце ссе упра вле ния ликвидностью ба нку ПА О «Сбе рба нк России» сле дуе т уде лять особое внима ние структуре а ктивов, а в особе нности структуре кре дитного портфе ля. Диве рсифика ция а ктивов, то е сть их ра зме ще ние по ра зличным на пра вле ниям, ока зыва е т положите льное влияние на состояние ликвидности, поскольку в да нной ситуа ции совокупный риск а ктивов снижа е тся. Ба нку пре дла га е тся а ктивизирова ть кре дитова ние ма лого и сре дне го бизне са . Проводя де позитную политику, не обходимо учитыва ть потре бности все х социа льных и возра стных групп гра жда н. С ка ждым клие нтом ПА О «Сбе рба нк России» долже н стре миться уста новить долгосрочные па ртне рские отноше ния. Для выполне ния да нной за да чи не обходимо прогнозирова ть ра звитие потре бносте й клие нтов, появле ние новых на пра вле ния ба нковского бизне са , проводить ма рке тинговые иссле дова ния. Пре дла га е мые продукты должны быть орие нтирова ны на сре дне срочную и долгосрочную пе рспе ктиву.

На ряду с тра диционными ме тода ми упра вле ния ликвидностью, ба нку пре дла га е тся вне дрить систе му контроллинга рисков, позволяющую не только повысить ка че ство упра вле ния риска ми, но и обе спе чить же ла е мый урове нь ре нта бе льности для ба нка . Це лью риск-контроллинга являе тся ме тодиче ска я, информа ционна я и а на литиче ска я подде ржка риск-ме не джме нта в ча сти поста вле нных це ле й и возника ющих из них за да ч для кра ткосрочных и структурных рисков ликвидности.

Вне дре ние пре дложе нных ме роприятий позволит ба нку повысить ликвидность и пла те же способность, укре пить свое фина нсовое положе ние и сохра нить ве дуще е ме сто на ба нковском рынке стра ны.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 08.12..2020)

- Инструкция Банка России от 29.11.2019 N 199-И (ред. от 03.08.2020) "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" (Зарегистрировано в Минюсте России 27.12.2019 N 57008)

- Инструкция Банка России от 06.12.2017 N 183-И (ред. от 22.04.2020) "Об обязательных нормативах банков с базовой лицензией" (вместе с "Методикой расчета кредитного риска по ПФИ") (Зарегистрировано в Минюсте России 02.03.2018 N 50206)

- Банковское дело: Учебник / Под ред. Коробовой Г.Г.. - М.: Магистр, 2018.

- Банковское дело : учебное пособие / [Л. И. Юзвович, Н. Н. Мокеева, Ю. Э. Слепухина, Т. В. Бакунова, А. Е. Заборовская, Г. С. Чеботарева] ; под ред. канд. экон. наук, доц. Н. Н. Мокеевой ; Министерство науки и высшего образования Российской Федерации, Уральский федеральный университет. – Екатеринбург : Изд-во Урал. ун-та, 2020.

- Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам. – М.: Вершина, 2017

- Официальный сайт ЦБ РФ [электронный ресурс] ‒ Режим доступа: ‒ URL: www.cbr.ru

- Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru

Официальный сайт СберЛизинг [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberleasing.ru

Официальный сайт СберКапитал [электронный ресурс] ‒ Режим доступа: ‒ URL www.sbrf-capital.ru

Информационный ресурс [электронный ресурс] ‒ Режим доступа: ‒ URL: www.banki.ru

Научная электронная библиотека [электронный ресурс] ‒ Режим доступа: ‒ URL: www.cyberleninka.ru Научная статья «ликвидность банка» Рашидов Т.М.

Информационная энциклопедия [электронный ресурс] ‒ Режим доступа: ‒ URL: www.studopedia.ru

-

Информационная энциклопедия [электронный ресурс] ‒ Режим доступа: ‒ URL: www.studopedia.ru (дата обращения 08.01.2021 г.) ↑

-

Научная электронная библиотека [электронный ресурс] ‒ Режим доступа: ‒ URL: www.cyberleninka.ru Научная статья «ликвидность банка» Рашидов Т.М. (дата обращения 08.01.2021г.) ↑

-

Банковское дело : учебное пособие / [Л. И. Юзвович, Н. Н. Мокеева, Ю. Э. Слепухина, Т. В. Бакунова, А. Е. Заборовская, Г. С. Чеботарева] ; под ред. канд. экон. наук, доц. Н. Н. Мокеевой ; Министерство науки и высшего образования Российской Федерации, Уральский федеральный университет. – Екатеринбург : Изд-во Урал. ун-та, 2020. ↑

-

Инструкция Банка России от 06.12.2017 N 183-И (ред. от 22.04.2020) "Об обязательных нормативах банков с базовой лицензией" (вместе с "Методикой расчета кредитного риска по ПФИ") (Зарегистрировано в Минюсте России 02.03.2018 N 50206)

-

Инструкция Банка России от 29.11.2019 N 199-И (ред. от 03.08.2020) "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" (Зарегистрировано в Минюсте России 27.12.2019 N 57008)

-

Банковское дело: Учебник / Под ред. Коробовой Г.Г.. - М.: Магистр, 2018. ↑

-

Щербакова Г. Н. Анализ и оценка банковской деятельности. – М.: Вершина, 2017 ↑

-

Официальный сайт ЦБ РФ [электронный ресурс] ‒ Режим доступа: ‒ URL: www.cbr.ru (дата обращения 08.01.2021 г.). ↑

-

Инструкция Банка России от 29.11.2019 N 199-И (ред. от 03.08.2020) "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" (Зарегистрировано в Минюсте России 27.12.2019 N 57008) ↑

-

Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru (дата обращения 08.01.2021 г.) ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 08.12..2020) ↑

-

Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru (дата обращения 08.01.2021 г.) ↑

-

Информационный ресурс [электронный ресурс] ‒ Режим доступа: ‒ URL: www.banki.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт СберЛизинг [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberleasing.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт СберКапитал [электронный ресурс] ‒ Режим доступа: ‒ URL www.sbrf-capital.ru (дата обращения 08.01.2021 г.) ↑

-

Инфопедия [электронный ресурс] ‒ Режим доступа: ‒ URL: www.infopedia.ru (дата обращения 08.01.2021 г.) ↑

-

Информационный ресурс [электронный ресурс] ‒ Режим доступа: ‒ URL: www.banki.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт ПАО Сбербанк [электронный ресурс] ‒ Режим доступа: ‒ URL: www.sberbank.ru (дата обращения 08.01.2021 г.) ↑

-

Официальный сайт ЦБ РФ [электронный ресурс] ‒ Режим доступа: ‒ URL: www.cbr.ru (дата обращения 17.01.2021 г.). ↑

- Движение денежных средств между экономическими субъектами

- Теоретические основы денежно- кредитной политики.

- Менеджмент государственных спортивных организаций образовательного типа (спортивные школы ДЮСШ, СДЮШОР)

- Анализ ликвидности банка примере ПАО «Московский Коммерческий Банк»

- Центрального банка России в банковской системе

- Преимущества и недостатки основных организационных структур в управлении проектами

- Вопросы перевода юридической терминологии

- «Аналитические регистры налогового учета по налогу на прибыль»

- Корпоративная культура в организации (на примере компании «Автолидер»)

- Взаимодействие органов государственной власти и местного самоуправления: модели взаимодействия органов государственного и муниципального управления

- Выбор стиля руководства в организации

- Выбор стиля руководства в организации