«Аналитические регистры налогового учета по налогу на прибыль»

Содержание:

Введение

Актуальность. Начиная с 1 января 2002 г., взимание налога на прибыль организации в Российской Федерации осуществляется в соответствии с главой 25 Налогового кодекса Российской Федерации. С этого периода для определения налогооблагаемой базы по налогу на прибыли необходимо ведение налогоплательщиком налогового учета. При этом следует отметить, что система налогового учета должна быть организована налогоплательщиком налога на прибыль самостоятельно.

Налогооблагаемая прибыль представляет собой сумму полученных доходов, уменьшенную на величину производственных расходов. Для постановки налогового учета каждая организация должна использовать систему аналитических регистров налогового учета, в которых систематизируются данные первичных документов или из бухгалтерского учета, необходимые для расчета налоговой базы по налогу на прибыль.

Цель работы состоит в исследовании налоговой декларации в налоговом учете.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и содержание налогового учета по налогу на прибыль;

- исследовать назначение налоговых регистров по налогу на прибыль;

- представить краткую характеристику ООО «Вельталь-авиа»;

- рассмотреть порядок налогового учета по налогу на прибыль на предприятии;

- исследовать порядок формирования налоговых регистров по налогу на прибыль на предприятии;

- представить рекомендации по совершенствованию контроля налоговых регистров по налогу на прибыль на предприятии.

Объект исследования – ООО «Вельталь-авиа».

Предметом исследования являются налоговые регистры по налогу на прибыль.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового учета, данные бухгалтерского и налогового учета ООО «Вельталь-авиа».

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложение.

Глава 1. Теоретические аспекты формирования налоговых регистров по налогу на прибыль

1.1.Налоговый учет по налогу на прибыль

В настоящее время в целях совершенствования применения налога на прибыль организаций ведется работа по оптимизации его учета. Законодательной базой по вопросам регулирования учета налога на прибыль организаций в Российской Федерации выступает Налоговый Кодекс[1] и ПБУ 18/02 «Учет расчетов по налогу на прибыль»[2].

В соответствии со статьей 247 НК РФ объект налогообложения по налогу на прибыль организаций различается в зависимости от категории налогоплательщика (таб. 1).

Таблица 1

Соотнесение категории налогоплательщиков и объекта налогообложения[3]

|

Категория налогоплательщиков |

Объект налогообложения |

|

Российские организации (не участники консолидированной группы налогоплательщиков - КГН) |

Полученные доходы, уменьшенные на величину произведенных расходов |

|

Российские организации - участники КГН |

Величина совокупной прибыли участников КГН, приходящаяся на долю данного участника |

|

Иностранные организации, осуществляющие деятельность через постоянное представительство на территории Российской |

Полученные через эти постоянные представительства доходы, уменьшенные на величину расходов, произведенных этими постоянными представительствами |

|

Иные иностранные организации |

Доходы, полученные от источников в Российской Федерации |

Прежде, чем переходить к учету налога на прибыль, необходимо рассмотреть все элементы, учитываемые при формировании налоговой базы. Налоговая база по налогу на прибыль организаций - это объект налогообложения, то есть прибыль, полученная организацией в отчетном (налоговом) периоде. Прибыль рассчитывается путем уменьшения доходов организации на величину расходов[4].

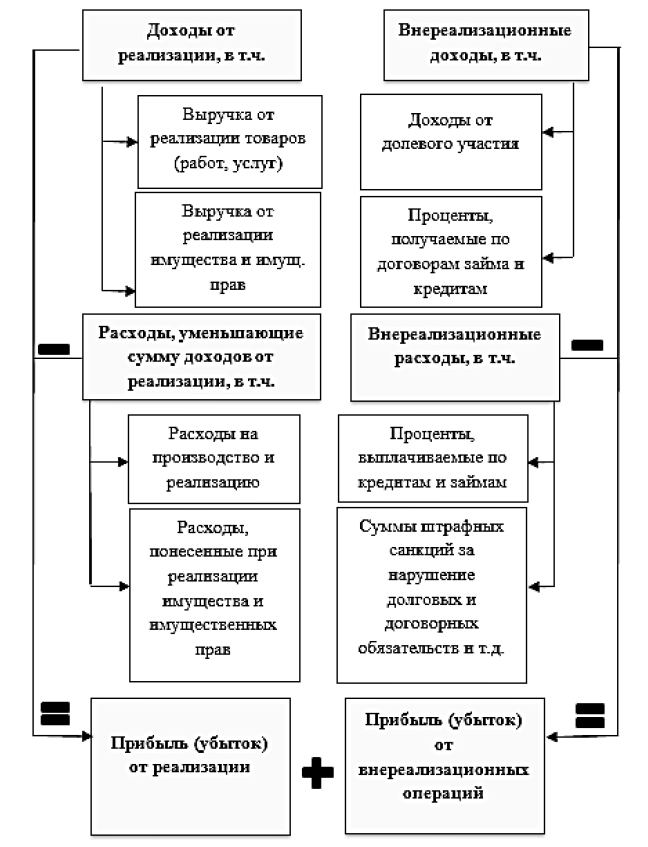

Доходом по общему правилу признается полученная налогоплательщиком экономическая выгода в денежной или натуральной форме. В целях налогового учета доходы организации подразделяются на несколько видов: доходы от реализации (п. 1 ст. 249 НК РФ), внереализационные доходы (абз.1 ст. 250 НК РФ), доходы, не учитываемые для целей налогообложения (ст. 251 НК РФ[5]).

Расходы - показатель финансово-хозяйственной деятельности организации, величина которого уменьшает полученные организацией за отчетный (налоговый) период доходы в целях определения прибыли. Расходы организации, как и доходы, включают определенные категории: расходы, связанные с производством и реализацией (ст. 253 НК РФ), внереализационные расходы (ст. 265 НК РФ), расходы, не учитываемые при определении налоговой базы (ст. 270 НК РФ).

В российской практике существует проблема, связанная с различиями между бухгалтерским и налоговым учетом. Для ее решения были разработаны определенные способы учета[6].

Рассмотрим существующие варианты учета налога на прибыль организаций более подробно.

На основе моделей соотношения бухгалтерского учета и налогового учета в настоящее время в практической деятельности организаций сложились автономный (или параллельный) и интегрированный подходы к ведению налогового учета[7]. Каждый из данных подходов предполагает особый алгоритм расчета налога на прибыль организаций.

Автономный (параллельный) способ основан на параллельном ведении бухгалтерского учета и налогового учета на основе первичных документов, документов налогового учета и иных документов, подтверждающих получение дохода (гражданско-правовые договоры, расчетные документы, счета). При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также аналитические регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета. Способ автономного ведения учета характерен для крупных и крупнейших организаций и предприятий с большим количеством центров затрат и ответственности.

Автономный подход имеет сложность ведения учета, которая заключается в наличии регистров налогового учета на каждый факт финансово-хозяйственной деятельности.

Алгоритм расчета налога на прибыль организаций при автономном подходе представлен на рисунке 1.

Интегрированный способ предполагает формирование налога на прибыль организаций на основе счетов бухгалтерского учета с последующими корректировками (разницы, возникающие в учете доходов и расходов между бухгалтерским и налоговым учетом)[8].

Налог на прибыль организаций, подлежащий перечислению в бюджет, определяется на основе условного расхода (дохода) по налогу на прибыль, который рассчитывается в соответствии с п. 20 ПБУ 18/02[9] исходя из бухгалтерской прибыли (убытка) и отражается в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Рисунок 1. Алгоритм расчета налога на прибыль организаций при автономном (параллельном) методе

Данная величина называется условным расходом (если финансовый результат – прибыль (положительный)) или условным доходом (финансовый результат – убыток (отрицательный)), так как в течение отчетного (налогового) периода для целей бухгалтерского учета она отражается по аналитическому учету счета 99 «Прибыли и убытки»[10].

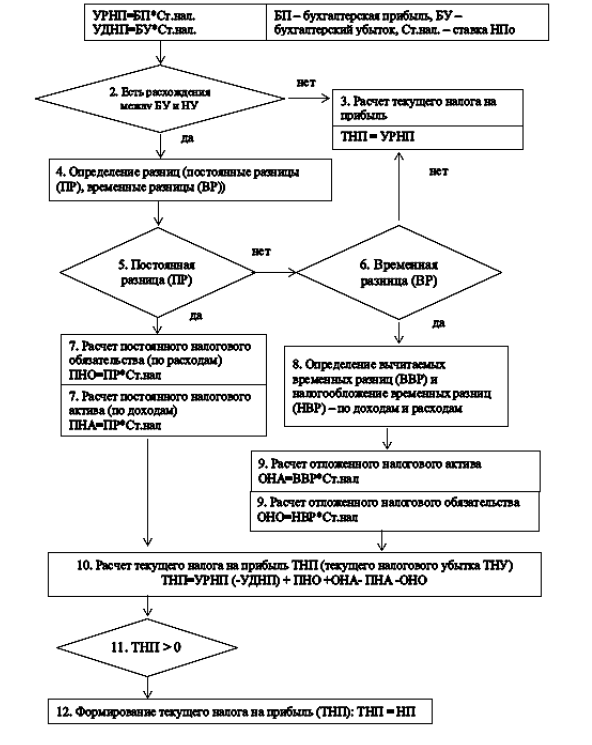

Алгоритм расчета налога на прибыль организаций при интегрированном подходе представляет собой ряд последовательных действий (рис. 2).

Действие 1. Определение величины условного расхода (дохода) по налогу на прибыль.

Пункт 20 ПБУ 18/02[11] дает формулу расчета условного расхода (условного дохода) по налогу на прибыль, определяемую путем умножения балансовой прибыли (балансового убытка), выявленной на счетах бухгалтерского учета за отчетный (налоговый) период, на ставку налога на прибыль организаций, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Действие 2. Выявление и идентификация корректировочных разниц между бухгалтерским и налоговым учетом и их расчет.

Между бухгалтерским учетом и налоговым учетом в качестве расхождений выделяют следующие разницы:

‒ по степени влияния на налоговую базу – положительные (вычитаемые) разницы и отрицательные (налогооблагаемые) разницы;

‒ по длительности влияния на налоговую базу – постоянные разницы и временные разницы[12].

Рисунок 2. Алгоритм расчета налога на прибыль организаций

Рисунок 2. Алгоритм расчета налога на прибыль организаций

с применением корректировочных разниц[13]

Под идентификацией разниц в учете доходов и расходов между бухгалтерским и налоговым учетом понимается определение характера влияния таких разниц на размер налоговой базы по налогу на прибыль организаций. Постоянные разницы признаются только в текущем налоговом периоде и не погашаются; временные разницы могут учитываться как в текущем, так и последующих налоговых периодах и, следовательно, погашаются в будущих периодах. Положительные и отрицательные разницы соответственно увеличивают и уменьшают налогооблагаемую прибыль[14].

Данные о возникших разницах между налоговым и бухгалтерским учетом могут отражаться налогоплательщиком в налоговом регистре «Корректировочная таблица». Корректировочные таблицы могут составляться на основании, как бухгалтерского баланса, так и отчета о финансовых результатах. На практике чаще всего корректировочная таблица строится на базе отчета о финансовых результатах; форма бухгалтерского баланса для целей корректировки финансовых показателей применяется больше в международной практике[15].

Действие 3. Корректировка данных бухгалтерского учета для целей налогообложения и определение текущего налога на прибыль (текущего налогового убытка).

В соответствии с п. 21 ПБУ 18/02[16] текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства (то есть на суммы налога на прибыль, исчисленные из разниц между бухгалтерским и налоговым учетом).

При отсутствии любых расхождений бухгалтерская и налоговая прибыль совпадают, и текущий налог на прибыль равняется условному расходу по налогу на прибыль[17].

Величина условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) корректируется следующим образом:

ТНП = УРНП (–УДНП) + ПНО +ОНА – ПНА – ОНО, (1)

где ТНП – текущий налог на прибыль;

УРНП (УДНП) – условный расход (доход) по налогу на прибыль;

ПНО – постоянное налоговое обязательство;

ОНА – отложенный налоговый актив;

ПНА – постоянный налоговый актив;

ОНО – отложенное налоговое обязательство.

Таким образом, по правилам, установленным в ПБУ 18/02[18], на базе бухгалтерского учета будет вестись налоговый.

Степень различия в учете доходов и расходов между бухгалтерским учетом и налоговым учетом характеризуется величиной эффективной ставки налога на прибыль организаций, которая определяется по формуле:

ЭСН = ТНП/прибыль до налогообложения *100%. (2)

Если между учетами доходов и расходов разниц не образуется, то эффективная ставка налога должна равняться ее номинальной величине (20%), то есть балансовая прибыль равняется налогооблагаемой прибыли[19].

При эффективной ставке налога больше номинальной расходы бухгалтерского учета превалируют над расходами налогового, также это говорит о наличии расходов нормируемых и не учитываемых для целей налогообложения[20].

При эффективной ставке налога на прибыль меньше номинальной расходы налогового учета выше расходов бухгалтерского учета, это свидетельствует о наличии доходов, не учитываемых для целей налогообложения прибыли[21].

1.2. Назначение налоговых регистров по налогу на прибыль

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета[22]. Допускается для целей бухгалтерского и налогообложения, и разработку и ведение самостоятельных регистров налогового учета в соответствии с п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, и ст. 314 НК РФ.

Однако при формировании систем регистров организацией необходимо учитывать влияние особенностей хозяйственной деятельности, отраженных в ее учетной политике. Содержание данных налогового учета являются налоговой тайной и лица, получившие доступ к данной информации, обязаны обеспечивать ее сохранность[23].

Рекомендуемые регистры распределены по четырем группам, которые тем или иным способом связаны один с другим, а в некоторых случаях эта связь прослеживается и внутри одной группы. В основу такого распределения положена необходимость получать информацию по объектам налогового учета, единицам налогового учета и показателям налоговой декларации, нарастающим итогом[24].

1. Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы[25].

2. Регистры учета состояния единицы налогового учета служат источником систематизированной информации о состоянии показателей объекта учета, данные о которых используются более одного отчетного (налогового) периода.

3. Регистры учета хозяйственных операций - источник систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в периоде текущем или будущих периодах.

4. Регистры отчетных данных обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации.

Обобщающим признаком для всех регистров является формирование в них конечных данных налоговой отчетности.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинописных носителях. Аналитические регистры налогового учета являются специальными документами, которые применяются исключительно в целях налогообложения[26]. Общий порядок их создания рассмотрен ст. 314 НК РФ[27]. При разработке аналитических регистров налогового учета можно использовать уже имеющиеся аналитические регистры бухгалтерского учета, дополняя их соответствующими реквизитами, формируя тем самым регистры налогового учета.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров должна обеспечиваться их защита от несанкционированных исправлений; исправление ошибки в регистре должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Вывод

Законодательной базой по вопросам регулирования учета налога на прибыль организаций в Российской Федерации выступает Налоговый Кодекс[28] и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета. Допускается для целей бухгалтерского и налогообложения, и разработку и ведение самостоятельных регистров налогового учета.

Глава 2. Налоговые регистры по налогу на прибыль в ООО «Вельталь-авиа»

2.1. Краткая характеристика предприятия

Компания ООО «Вельталь-авиа» создана в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», является юридическим лицом и действует на основании устава и законодательства Российской Федерации. ООО «Вельталь-авиа» зарегистрирована в соответствии с Федеральным законом «О государственной регистрации юридических лиц», о чем внесена запись о создании юридического лица.

Уставный капитал ООО «Вельталь-авиа» составляет 100 000 руб., собственником компании является одно физическое лицо, занимающее в авиакомпании должность управляющего.

Основными видами деятельности компании в соответствии с ОКВЭД являются:

- оказание транспортных услуг воздушным, водным, автомобильным и другим транспортом, перевозка грузов и пассажиров, осуществление ремонта и всех видов сервисного обслуживания всех видов транспортных средств;

- деятельность по управлению финансово-промышленными группами и холдинг-компаниями;

- аренда воздушных транспортных средств и оборудования;

- прочая вспомогательная деятельность воздушного транспорта;

- приобретение, восстановление, переоборудование и реализация авиационной техники, в том числе самолетов и вертолетов.

За 2015 г. в ООО «Вельталь авиа» произошли следующие изменения. Выручка от продаж увеличилась с 172 011 тыс. руб. до 239 138 тыс. руб. (139,02 %), себестоимость продаж увеличилась с 125 577 тыс. руб. до 186 115 тыс. руб. (148,21 %), управленческие расходы увеличились с 41 475 тыс. руб. до 42 328 тыс. руб. (102,06 %).

Вышеперечисленные факторы привели к увеличению прибыли от продаж с 4 959 тыс. руб. до 10 695 тыс. руб. (то есть в 2 раза). На снижение чистой прибыли с 3 576 тыс. руб. до 2 884 тыс. руб. повлияло увеличение убытка от прочей деятельности с 659 тыс. руб. до 7 154 тыс. руб. (то есть в 10 раз).

Увеличение среднесписочной численности Общества с 161 чел. до 186 чел. (115,53 %) привело к увеличению производительности труда с 1 068,39 тыс. руб. до 1 285 тыс. руб. (то есть в 2 раза). На увеличение фонда оплаты труда за 2015 год повлиял рост среднесписочной численности (с 161 чел. до 186 чел.) и увеличение среднемесячной зарплаты (с 25,18 руб. до 27,86 руб.).

Эффективность использования основных фондов снижается, что подтверждает значение коэффициента фондоотдачи, который снизился с 10,58 руб. до 5,97 руб.

Предприятие стало менее эффективно функционировать в 2015 г., что подтверждает снижение всех исследуемых показателей рентабельность. Так рентабельность активов снизилась с 0,04 руб. до 0,03 руб., рентабельность собственного капитала снизилась с 0,19 руб. до 0,11 руб.

В 2016 г. объемы оказания услуг по авиаперевозке пассажиров снизилась. Выручка от продаж снизилась на 49 819 тыс. руб. (79,17 %) и составила 189 319 тыс. руб., себестоимость продаж снизилась на 43 777 тыс. руб. (76,48 %) и составила 142 338 тыс. руб., управленческие расходы снизились на 8 642 тыс. руб. (79,58 %) и составили 33 686 тыс. руб. Факторы способствовали увеличению прибыли от продаж с 10 695 тыс. руб. до 13 295 тыс. руб. (124,31 %). Положительные факторами явились – снижение себестоимости продаж и снижение управленческих расходов.

На снижение чистой прибыли с 2 884 тыс. руб. до 1 728 тыс. руб. (59,92 %) оказало влияние - увеличение убытка от прочей деятельности, который увеличился на 3 794 тыс. руб. (153,03 %) и составил 10 948 тыс. руб.

Снижение производительности труда с 1 285,69 тыс. руб. до 996,42 тыс. руб. (77,50 %) свидетельствует об ухудшении использования трудовых ресурсов на предприятии. Рост среднесписочной численности и среднемесячной заработной платы привел к увеличению фонда оплаты труда на 1 655,84 тыс. руб., который составил 63 840,48 тыс. руб. в 2016 г.

Фондоотдача в 2016 г. продолжает снижаться и показатель составляет 3,67 руб. Также наблюдается снижение показателей рентабельности.

В целом с 2014 по 2016 гг. наблюдается тенденция снижения основных финансовых показателей деятельности предприятия - выручки, чистой прибыли, а также показателей эффективности использования средств производства и трудовых ресурсов.

2.2. Формирование налога на прибыль в налоговом учете предприятия

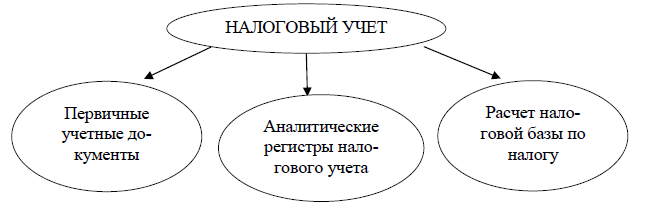

Налоговый учет в ООО «Вельталь-авиа» – это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Рисунок 3. Система налогового учета на предприятии

Налоговая учетная политика ООО «Вельталь-авиа» отражает:

– порядок формирования сумм доходов и расходов;

– порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

– сумму остатков расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

– порядок формирования сумм создаваемых резервов;

– сумму задолженности по налогу на прибыль.

Элементами налогового учета в ООО «Вельталь-авиа» являются: первичные документы, аналитические регистры налогового учета, расчет налоговой базы. Под аналитическими регистрами налогового учета понимается совокупность показателей, применяемых для систематизации данных налогового учета, без распределения (отражения) по счетам бухгалтерского учета.

Объектами налогового учета в ООО «Вельталь-авиа» являются хозяйственные операции, осуществляемые налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли, как в данном отчетном (налоговом) периоде, так и в последующие (в том числе через алгоритм расходов будущих периодов, формирование стоимости имущества).

В ООО «Вельталь-авиа» применяется автономное ведение налогового учета с использованием самостоятельных аналитических регистров, которые формируются на основании данных первичных документов.

Порядок ведения налогового учета устанавливается в учетной политике организации для целей налогообложения. В ней выделяются организационные и методические приемы и способы ведения налогового учета, приводится перечень форм аналитических регистров.

Для исчисления прибыли полученные доходы уменьшают на величину произведенных расходов.

К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав; 2) внереализационные доходы.

Доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности подразделяются на: 1) расходы, связанные с производством и реализацией; 2) внереализационные расходы.

Расходы, связанные с производством и реализацией, включают в себя:

– расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

– расходы, на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

– расходы на научные исследования и опытно-конструкторские разработки;

– расходы на обязательное и добровольное страхование;

– прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

К внереализационным доходам (расходам) относятся доходы (расходы) на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Их состав приведен в ст. 250 и 265 НК РФ[29].

Первоочередным вопросом учетного обеспечения формирования финансового результата ООО «Вельталь-авиа» является установление взаимосвязи между бухгалтерским и налоговым учетом. Учетные подходы, вытекающие из норм Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02[30]), коренным образом изменили сложившиеся принципы формирования информации о конечном финансовом результате. Изменение информационной сущности конечного финансового результата деятельности вызвано действующим порядком определения его величины. В соответствии с требованиями и нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль» необходимо учитывать разницы между величиной налога на прибыль, исчисленной по бухгалтерскому учету, и величиной налога на прибыль, исчисленной по налоговому учету. Разницы возникают из-за различий в порядке учета активов и обязательств, который регламентирован для бухгалтерского и налогового учета.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком), образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных актах по бухгалтерскому и налоговому учету, состоит из постоянных и временных разниц.

Под постоянными разницами понимают доходы и расходы:

– формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующего отчетных периодов;

– учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

– превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

– непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

– образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно налоговому законодательству, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах.

Под постоянным налоговым обязательствам (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетом периоде. Постоянное налоговое обязательство (актив) признается в том отчетном периоде, в котором возникает постоянная разница. Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникающей в отчетном периоде, на ставку налога на прибыль.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетом периоде, а налоговую базу по налогу на прибыль – в другом отчетном периоде. Временные разницы приводят к образованию отложенного налога на прибыль. Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Вычитаемые временные разницы образуются в результате:

– применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

– применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных товаров (продукции, работ, услуг) в отчетном периоде для целей бухгалтерского и налогового учета;

– убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено налоговым законодательством;

– применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского и налогового учета остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

– наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета – исходя из допущения временной определенности фактов хозяйственной деятельности;

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые временные разницы образуются в результате:

– применения разных способов начисления амортизации для целей бухгалтерского и налогового учета;

– признания выручки от продажи продукции (работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогового учета – по кассовому методу;

– применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского и налогового учета.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые активы отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы».

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства».

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

ООО «Вельталь-авиа» использует программное решение «1С: Бухгалтерия 8», где налоговый учет организован по следующим принципам:

– записи по налоговому учету формируются в проводке бухгалтерского учета (в поле Сумма НУ);

– количественная оценка активов по данным налогового учета совпадает с данными бухгалтерского учета;

– суммовая оценка доходов и расходов, активов и обязательств по данным налогового учета совпадает с оценкой по данным бухгалтерского учета при отсутствии объективных причин расхождения;

– стоимостные показатели бухгалтерской проводки формируются с условием соблюдения принципа:

БУ = НУ + ПР + ВР, (3)

где БУ – оценка стоимости актива или обязательств (а также по существу дохода или расхода) в бухгалтерском учете;

НУ – оценка стоимости актива или обязательства в налоговом учете;

ПР – сумма постоянных разниц в стоимости актива или обязательств;

ВР – сумма временных разниц в стоимости актива или обязательств.

При закрытии отчетного периода анализируются обороты по постоянным и временным разницам, признаются постоянные налоговые обязательства (активы), отложенные налоговые активы и обязательства, а также производится расчет налога на прибыль.

Компьютеризация налогового учета доходов и расходов позволяет ускорить расчет налога на прибыль организации и формирование налоговых деклараций.

2.3. Порядок формирования налоговых регистров по налогу на прибыль

Рассмотрим порядок формирования налоговой информации, в том числе налоговых регистров, в ООО «Вельталь-авиа». Как было указано выше, учет ведется в программе 1С: Бухгалтерия 8.

Данные налогового учета, как установлено законодательством, подтверждаются теми же первичными учетными документами, что и данные бухгалтерского учета. В программе 1С: Бухгалтерия существуют специальные электронные формы для ввода информации входящей и исходящей документации. В случае отсутствия специализированной формы документа, информацию в базу можно занести с помощью ручной операции.

Заполненные документы в программе необходимо провести, в результате чего формируются бухгалтерские записи по счетам.

1С: Бухгалтерия содержит единый план счетов, который совмещает в себе возможности ведения бухгалтерского и налогового учета. При этом способы учета и порядок хранения информации в программе, насколько это возможно, сближены для целей обоих видов учета.

В плане счетов предусмотрен признак ведения налогового учета по счету, который определяется включенным флажком в графе «НУ». Этот признак отражается в разделе «Виды учета по счету». В типовой конфигурации отключить этот признак нельзя.

ООО «Вельталь-авиа» находится на общей системе налогообложения, поэтому при начале ведения учета в настройках учетной политики в программе на закладке «Справочники и настройки учета» переключатель был установлен в положение «Система налогообложения Общая (уплачивается налог на прибыль)».

Основные принципы организации налогового учета в конфигурации заключаются в следующем.

Во-первых, когда формируется проводка по бухгалтерскому учету одновременно в поле «Сумма НУ» формируется запись по налоговому учету.

Во-вторых, количественная оценка активов в бухгалтерском и налоговом учете совпадает.

В-третьих, стоимостная оценка доходов и расходов, активов и обязательств по данным налогового учета совпадает с оценкой по данным бухгалтерского учета, если нет объективных причин их расхождения.

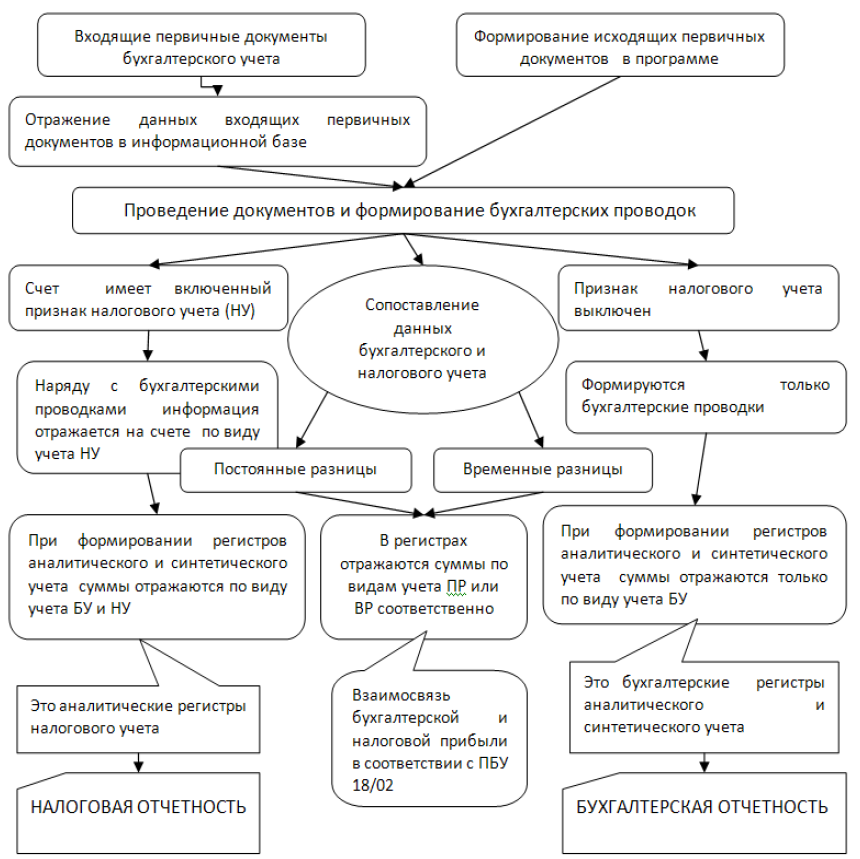

Таким образом, если при проведении документа формируется корреспонденция счетов, по которым включен признак налогового учета (хотя бы по одному счету), помимо бухгалтерских проводок по соответствующим счетам формируются записи по виду учета НУ (по дебету либо кредиту счета, принцип двойной записи здесь не действует).

Если какой-либо или оба корреспондирующих счета не имеют включенного признака налогового учета, формируются только бухгалтерские проводки.

Например, при проведении документа «Авансовый отчет», в котором отражено поступление производственных материалов, приобретенных подотчетным лицом, при наличии счета-фактуры, в бухгалтерском учете будут сформированы проводки:

Дт 10.01 «Сырье и материалы»

Кт 71.01 «Расчеты с подотчетными лицами» - на стоимость приобретенных материалов без учета НДС;

Дт 19.03 «НДС по приобретенным материальным запасам»

Кт 71.01 «Расчеты с подотчетными лицами» - на сумму НДС.

В налоговом учете на стоимость материалов без учета НДС будут сформированы записи:

Сумма НУ дебет по счету 10.01;

Сумма НУ кредит по счету 71.01.

На сумму НДС при этом будет сформирована одна запись: Сумма НУ кредит по счету 71.01, поскольку счет 19 «НДС по приобретенным ценностям» не имеет включенного признака налогового учета по налогу на прибыль.

Также не имеют признака налогового учета в программе счета по учету денежных средств (50, 51, 52, 55), 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 75 «Расчеты с учредителями», счета по учету капитала (80, 81, 82, 83, 84) и некоторые другие.

В конце месяца, когда в информационную базу занесены сведения из всех первичных учетных документов, выполняются определенные регламентные операции закрытия месяца.

Затем формируются стандартные отчеты за месяц: анализ счета, карточки счета, главная книга, оборотно-сальдовая ведомость по счету.

Если при настройке отчета включить только признак «БУ (данные бухгалтерского учета)» получают регистры бухгалтерского учета: синтетические или аналитические, в зависимости от вида отчета и наличия какого-либо включенного аналитического признака.

Чтобы сформировать аналитические регистры налогового учета, необходимо в тех же стандартных отчетах включить признак «НУ (данные налогового учета)». В этом случае получают аналитические регистры налогового учета.

Бухгалтерские и налоговые регистры в ООО «Вельталь-авиа» формируются независимо друг от друга.

Если в процессе учета возникают постоянные и (или) временные разницы в результате разного порядка учета по правилам бухгалтерского и налогового законодательства, они отражаются по виду учета ПР (постоянные разницы) и ВР (временные разницы).

В некоторых случаях программа определяет их автоматически, в других необходимы дополнительные ручные операции или корректировки.

Регламентированная отчетность включает как бухгалтерские отчеты (бухгалтерский баланс, отчет о финансовых результатах), так и налоговые декларации, в том числе, декларацию по налогу на прибыль.

При корректном ведении учета и выполнении всех регламентных операций в программе декларация заполняется автоматически, при нажатии кнопки «Заполнить».

В обобщенном виде модель налогового учета по налогу на прибыль в программе 1С: Бухгалтерия 8 можно представить в виде схемы (Приложение 1).

Таким образом, при применении автоматизированной на базе 1С: Бухгалтерия 8 формы учета, снимается множество проблем по ведению аналитических регистров налогового учета, и это не требует дополнительных затрат времени бухгалтера.

Выводы

По итогам исследования организации налогового учета и расчета налога на прибыль в ООО Вельталь авиа» можно выделить положительные моменты:

- налоговый учет ведется в автоматизированной программе, что упрощает ведение учета и позволяет сформировать за любой период необходимый регистр;

- отчетность сдается через интернет, что существенно снижает формальные ошибки;

- разработано и утверждение положение по учетной политике для целей налогового учета;

- соблюдение сроков сдачи отчетности в контролирующие органы по налогу на прибыль;

Однако, были выявлены следующие отрицательные моменты в организации налогового учета:

- нет регистров налогового учета на расходы, которые нормируются Налоговым кодексом РФ;

- отсутствует начисление ежемесячных авансовых платежей по налогу на прибыль, что не может обеспечить тождество при серке расчетов с налоговой, а также внутренний контроль при расчетах с бюджетом;

- формально отслеживаются расходы, которые нормируются Налоговым кодексом РФ.

.

Глава 3. Рекомендации по совершенствованию ведения налоговых регистров по налогу на прибыль в ООО «Вельталь-авиа»

Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Для проведения сверки необходимо сформировать, распечатать и подписать регистры налогового учета. С целью контроля за правильностью составления декларации по налогу на прибыль нужно проанализировать следующие регистры налогового учета:

- регистр учета доходов текущего периода;

- регистр учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства;

- регистр учета внереализационных расходов текущего периода;

- регистр учета внереализационных доходов текущего периода;

- регистр учета доходов и расходов от реализации прочего имущества;

- регистр расчета распределения расходов на остатки незавершенного производства, готовой продукции и товаров отгруженных;

- регистр расчета распределения расходов на остатки незавершенного производства (НЗП), готовой продукции (ГП) и товаров отгруженных (ТО);

- расчет налога на прибыль организаций;

- расчет налоговой базы по налогу на прибыль и прочие регистры.

Последовательность проверки можно представить следующим образом.

Во-первых, если регистры формируются в бухгалтерской программе, нужно проверить, чтобы в графе «контроль» не было расхождений.

Во-вторых, необходимо провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 «Расчеты налога на прибыль» по данным счетов 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 99 «Прибыли и убытки».

В-третьих, следует провести сверку данных в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете.

В-четвертых, в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.

К прямым расходам могут быть отнесены, в частности: материальные затраты; расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В-пятых, данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 «Прочие доходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 «Выручка» в налоговом учете с признаком НУ. Данные по расходам регистра расчета налоговой базы по налогу на прибыль - с данными по оборотно-сальдовой ведомости счета 91.02 «Прочие расходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.02 «Себестоимость продаж» в налоговом учете с признаком НУ.

В-шестых, необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода. Для проверки аналитики данных в регистре учета доходов текущего периода необходимо сформировать оборотно-сальдовую ведомость по счету 90 «Продажи» (по субсчетам и номенклатурным группам).

При отражении постоянных разниц в налоговом учете предлагается использовать аналитический регистр (табл. 1).

Таблица 1

Макет аналитического регистра налогового учета постоянных разниц

|

№ |

Доходы, учитываемые: |

Разницы между доходами, их влияние на величину налога на прибыль |

Расходы, учитываемые: |

Разницы между доходами, их влияние на величину налога |

||||

|

в БУ, но |

в НУ, но |

положительно |

отрицательно |

в БУ, но |

в НУ, но |

положительно |

отрицательно |

|

|

1 |

||||||||

|

2 |

||||||||

|

Итого |

||||||||

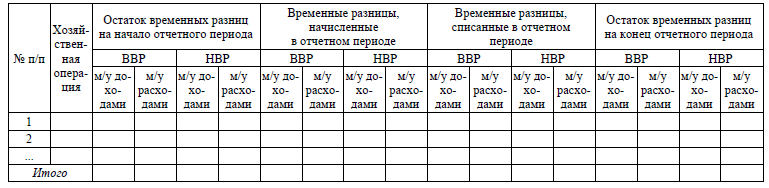

Налоговый учет временных разниц может быть представлен в виде регистра (табл. 2).

Таблица 2

Макет аналитического регистра налогового учета временных

разниц

Результаты реализации приведенных предложений по выявлению причин возникновения постоянных и временных разниц, их влияние на величину налога на прибыль, создают необходимую базу для формирования в бухгалтерском и налоговом учете показателей позволяющих обеспечивать ООО «Вельталь-авиа» достоверной информацией, адекватно отражающую сложные и динамичные процессы современной хозяйственной жизни.

Вывод

Для того, чтобы проверить правильность составления налоговых регистров ООО «Вельталь-авиа» рекомендован следующий алгоритм проверки:

- проверить, чтобы в графе «контроль» не было расхождений;

2) провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 «Расчеты налога на прибыль» по данным счетов 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 99 «Прибыли и убытки»;

3) провести сверку данных в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете;

4) в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.

5) данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 «Прочие доходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 «Выручка» в налоговом учете с признаком НУ;

6) необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода.

ООО «Вельталь-авиа» рекомендованы также формы налоговых регистров для учета постоянных и временных разниц.

Заключение

Законодательной базой по вопросам регулирования учета налога на прибыль организаций в Российской Федерации выступает Налоговый Кодекс и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Регистрами налогового учета являются специальными документами, применяемые только в целях налогообложения. Статья 313 НК РФ содержит положение о возможности использовать в целях налогового учета регистры бухгалтерского учета, дополняя их необходимыми данными организации и формируя тем самым регистры налогового учета. Допускается для целей бухгалтерского и налогообложения, и разработку и ведение самостоятельных регистров налогового учета.

По итогам исследования организации налогового учета и расчета налога на прибыль в ООО Вельталь авиа» выделены положительные моменты:

- налоговый учет ведется в автоматизированной программе, что упрощает ведение учета и позволяет сформировать за любой период необходимый регистр;

- отчетность сдается через интернет, что существенно снижает формальные ошибки;

- разработано и утверждение положение по учетной политике для целей налогового учета;

- соблюдение сроков сдачи отчетности в контролирующие органы по налогу на прибыль;

Однако, были выявлены следующие отрицательные моменты в организации налогового учета:

- нет регистров налогового учета на расходы, которые нормируются Налоговым кодексом РФ;

- отсутствует начисление ежемесячных авансовых платежей по налогу на прибыль, что не может обеспечить тождество при серке расчетов с налоговой, а также внутренний контроль при расчетах с бюджетом;

- формально отслеживаются расходы, которые нормируются Налоговым кодексом РФ.

Для того, чтобы проверить правильность составления налоговых регистров ООО «Вельталь-авиа» рекомендован следующий алгоритм проверки:

- проверить, чтобы в графе «контроль» не было расхождений;

2) провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 «Расчеты налога на прибыль» по данным счетов 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 99 «Прибыли и убытки»;

3) провести сверку данных в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете;

4) в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.

5) данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 «Прочие доходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 «Выручка» в налоговом учете с признаком НУ;

6) необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода.

ООО «Вельталь-авиа» рекомендованы также формы налоговых регистров для учета постоянных и временных разниц.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изм. и доп.).

- Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15.

- Зинягина А. С. Налоговый учет и отчетность: учебное пособие – М.: Издательство «Перо», 2014.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Налог на прибыль и ПБУ 18/02: организация налогового учета на базе бухгалтерского / Г.Ю. Касьянова. – М.: АБАК, 2015.

- Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170.

- Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10.

Чернюк Е.М., Жлоба Н.Н. Налоговые регистры как инструмент налогового учета организации // Потребительская кооперация. 2013. № 3 (42). С. 58-63.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

ПРИЛОЖЕНИЕ 1

Модель налогового учета по налогу на прибыль

в программе 1С: Бухгалтерия 8

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изм. и доп.). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Зинягина А. С. Налоговый учет и отчетность: учебное пособие – М.: Издательство «Перо», 2014. – С. 18. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изм. и доп.). ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Зинягина А. С. Налоговый учет и отчетность: учебное пособие – М.: Издательство «Перо», 2014. – С. 18. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

-

Зинягина А. С. Налоговый учет и отчетность: учебное пособие – М.: Издательство «Перо», 2014. – С. 18. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Налог на прибыль и ПБУ 18/02: организация налогового учета на базе бухгалтерского / Г.Ю. Касьянова. – М.: АБАК, 2015. – С. 14. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

-

Налог на прибыль и ПБУ 18/02: организация налогового учета на базе бухгалтерского / Г.Ю. Касьянова. – М.: АБАК, 2015. – С. 14. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Чернюк Е.М., Жлоба Н.Н. Налоговые регистры как инструмент налогового учета организации // Потребительская кооперация. 2013. № 3 (42). С. 58-63. ↑

-

Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: НАУЧНЫЕ ПРЕОБРАЗОВАНИЯ В ЭПОХУ ГЛОБАЛИЗАЦИИ сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 12-15. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Новодворский Н. Д. Модели сосуществования и взаимодействия систем бухгалтерского учёта и налогообложения //Финансы. 2012. №11. С. 170. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (с изм. и доп.). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Корпоративная культура в организации (на примере компании «Автолидер»)

- Взаимодействие органов государственной власти и местного самоуправления: модели взаимодействия органов государственного и муниципального управления

- Выбор стиля руководства в организации

- Выбор стиля руководства в организации

- Анализ ликвидности на примере «ПАО Сбербанк»

- Движение денежных средств между экономическими субъектами

- Становление и развитие нотариата в Российской Федерации

- Лицензирование отдельных видов предпринимательской деятельности (Содержание лицензирования отдельных видов деятельности)

- Статус нотариуса. Конституционно-правовой статус нотариуса в современных условиях

- Понятие оперативно- розыскной деятельности

- История возникновения и развития будущего времени в английском языке.

- Вопросы перевода юридической терминологии