Анализ ликвидности банка примере ПАО «Московский Коммерческий Банк»

Содержание:

ВВЕДЕНИЕ

Банковский сектор - один из основных лидеров, который обеспечивает передачу денежных потоков от одного участника экономических отношений к другому.

Банкам необходимо контролировать уровень своей ликвидности, чтобы избежать ситуаций, когда банк не может выплачивать свои долги, сохраняя при этом свою прибыльность. Под ликвидностью коммерческого банка понимается способность банка погасить долг наиболее ликвидными активами. В то же время необходимо следить за тем, чтобы уровень ликвидности не был слишком высоким, потому что это приведет к потере прибыльности банка, и не был слишком низким, потому что это грозит банкротством.

Цель написания курсовой работы заключается в проведение анализа ликвидности коммерческого банка на примере ПАО «Московский Коммерческий банк».

Для достижения поставленной цели необходимо решить ряд следующих задач:

-

-

- Изучить теоретические аспекты анализа ликвидности банка;

- Рассмотреть сущность управления ликвидностью банка;

- Изучить этапы и методы ликвидности банка;

- Изучит показатели ликвидности банка;

- Провести анализ активных и пассивных операций ПАО «Московский Коммерческий банк»;

- Провести анализ ликвидности ПАО «Московский Коммерческий банк». Объектом исследования курсовой работы является ПАО «Московский

-

Коммерческий банк».

Предметом данной выпускной работы выступают экономические отношения, которые могут возникнуть между объектом исследования и внешнеэкономической средой.

Методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, учебники и учебные пособия, а также статьи отечественных экономистов.

В процессе исследования были использованы такие методы как: группировка и сводка, сравнение.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЛИКВИДНОСТИ БАНКА

Банковская ликвидность представляет собой способность коммерческого банка оплачивать все свои обязательства перед всеми контрагентами согласно срокам и в полном объеме.

В экономике в общем под ликвидностью понимается свойство активов быстро быть проданными по цене, которая максимально приближенна к рыночной. Иными словами, ликвидный – превращаемый в деньги [10, с.157].

Ликвидность необходима банкам для того, чтобы быть готовым к изъятиям депозитов и удовлетворять потребность потребителей в банковских кредитах. Если поток становится непостоянным, то у банка возникают проблемы с ликвидностью [15].

Банк считается ликвидным в том случае, когда сумма его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства иных источников достаточны для того, чтобы вовремя погашать долговые и финансовые обязательства. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения большей части непредвиденных финансовых нужд.

Ликвидность банка тесно связана с ликвидностью рынка, на котором он работает. Чем более устойчив, разнообразен, емок и конкурентоспособен рынок, тем более широким становится понятие «ликвидность» банка. Ликвидность российских банков в современных условиях нельзя назвать высокой, так как она ограничивается способностью банка своевременно и в полном объеме отвечать по своим обязательствам [12].

Стоит отметить, что ликвидность банка наиболее емкое понятие, которое связано со всеми процессами банковской деятельности. Суть ее определяется с сопряженностью движения активов и пассивов банка, а также их высоким качеством. Ликвидность банка связана с теми активами, которыми располагает

банк, они также обладают той или иной степенью ликвидности. Различают ликвидность, накопленную банком, то есть денежная наличность, высоколиквидные ценные бумаги, и покупную, ко второму типу относятся привлеченные межбанковские кредиты банковские векселя, которые выпускает сам банк, депозитные сертификаты.

Можно выделить такие цели анализа ликвидности банка как [17]:

- Определение факторов, которые вызвали отрицательные тенденции в ликвидности банка.

- Уточнение рассчитываемой системы оценочных коэффициентов.

- Анализ и выявление тенденций ухудшения ликвидности банка и принятие решений относительно изменения ситуации.

- Формирование аналитических материалов о финансовом состоянии банка.

- Составление рекомендаций о том, как исправить сложившуюся ситуацию, при снижении ликвидности.

Исходя из целей анализа ликвидности баланса можно отметить следующие задачи [13]:

- Оценка вероятности несвоевременности выполнения банком своих долговых обязательств.

- Контроль издержек, которые непосредственно связаны с поддержанием ликвидности на необходимом уровне.

- Определение устойчивого запаса ликвидных средств.

- Оценка степени выполнения банков всех обязательств.

- Оценка степени соответствия фактических значений показателей ликвидности банка, которые установлены руководством банка индикативным показателям.

Функции анализа ликвидности коммерческого банка изображены на рисунке 1 [7].

|

функции анализа ликвидности |

|||

|

удовлетворение спроса на кредиты |

|||

|

удовлетворение пожеланий вкладчиков изъять депозиты |

|||

|

обеспечение доверия к банку у существующих и потенциальных клиентов |

|||

Рисунок 1. Функции анализа ликвидности коммерческого банка

Влияние на ликвидность компании могут оказывать различные факторы, как внешние, так и внутренние. Реагирование банка на тот или иной фактор и то, как банк справляется с возникающими ситуациями оценивает то, насколько эффективно банк ведет свою деятельность.

Среди внутренних факторов воздействия на ликвидности можно выделить следующее [14]:

- Менеджмент.

- Организацию управления рисками.

- Управление капиталом.

- Управление активами и пассивами.

- Функциональная структура банковской организации.

- Производительность структурных подразделений и сотрудников.

- Маркетинг.

- Анализ рынка услуг и потребностей клиентов. К внешним факторам относятся [14]:

- Общая политическая и экономическая ситуация.

- Уровень развития рынка ценных бумаг.

- Система рефинансирования Банком России коммерческих банков.

Возникновение проблем с ликвидность у банка ограничивает его возможности как кредитной организации и коммерческого предприятия, а также может подорвать доверие потребителей. Это может проявляться в задержке платежей по поручениям клиентов и непосредственно в возможности банком оказать ту или иную услугу клиенту. Возникновение таких проблем нельзя назвать приемлемым.

Недостаточный уровень ликвидности часто является самым первым сигналом того, что у банка возникли серьезные финансовые проблемы. В возникшей ситуации коммерческий банк обычно начинает терять депозиты, что уменьшает его наличные средства и заставляет уменьшать количество наиболее ликвидных ценных бумаг по средствам продажи [9, с. 190].

Как правило, тактика управления ликвидность во многом зависит от общей стратегии банковского учреждения, то есть полностью зависит от целей, задач и модели поведения, которые для себя определило коммерческое учреждение.

В управлении ликвидностью можно условно выделить два направления [6, с. 215]:

- Стратегия и работа компании в большей степени направлена на управление банковскими активами.

- Направление, при котором большее внимание уделяется управления пассивами.

Стоит отметить то, что именно от показателей ликвидности зависит то, насколько эффективно банк осуществляет свою деятельность.

Анализ ликвидности баланса позволяет выявить реальные и потенциальные тенденции, которые свидетельствуют об ухудшении показателей, которые влияют на ликвидность.

Анализ ликвидности проходит в несколько этапов. Этапы анализа ликвидности банка и их характеристика представлены в таблице 1 [12].

Таблица 1

Этапы анализа ликвидности коммерческого банка

|

Оценка финансового состояния банка с точки зрения его ликвидности. |

Данный этап является подготовительным. На этом этапе осуществляется определение ликвидности банка на момент начала анализа. |

|

Анализ факторов, воздействующих на ликвидность. |

Позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных тенденций, и принять соответствующие меры по корректировке ситуации. |

|

Анализ активов и пассивов банка. |

Различают горизонтальный и вертикальный анализ балансовых данных. Горизонтальный анализ строится на определении динамики удельных весов определенных групп активов и пассивов. Эти показатели, в свою очередь, анализируются с учетом динамики объема операций банка в целом. Вертикальный анализ строится на определении удельных весов отдельных групп и видов активных и пассивных операций. Он дает информацию об основных группах источников средств по пассиву и об основных направлениях размещения средств по активу. |

|

Расчет и анализ коэффициентов ликвидности. |

Коэффициенты, рассчитываемые в процессе финансового анализа в банке, делятся на две основные группы: нормативы, обязательные к исполнению всеми банками, устанавливаемые ЦБ, и оценочные коэффициенты, которые могут быть разработаны аналитической службой банка. |

|

Выработка рекомендаций для дальнейшего управления ликвидностью. |

Заключительным этапом анализа ликвидности банка является подведение итогов по всем вышеупомянутым этапам анализа. |

Оценка ликвидности является одной из основных задач при управлении банком, которая обеспечивает финансовую устойчивость компании. Для оценки чаще всего используются два метода – коэффициентный анализ и анализ разрывов [17].

Основой метода коэффициентов являются оценочные показатели ликвидности, который установлены Банком России.

Суть метода заключается в том, что финансовые аналитики, выполняя расчеты контролировали соблюдение показателей установленным нормам. Все

коэффициенты, которые банк рассчитываются в ходу финансового анализа можно разделить на две группы [18]:

-

- Нормативы, которые устанавливаются Центральным банком.

- Коэффициенты, которые разрабатывают компаниями, с целью проведения анализа банковской ликвидности.

Как и любой другой, метод коэффициентов имеет свои преимущества и недостатки, которые рассмотрены в таблице 2 [17].

Таблица 2.

Преимущества и недостатки коэффициентного метода.

|

Преимущества |

Недостатки |

|

метод подсчета коэффициентов ликвидности позволяет вовремя среагировать на серьезные нарушения соотношений статей баланса банка посредством установленных значений коэффициентов, в которых данные соотношения закреплены |

возможность получения недостоверной информации путём подсчета коэффициентов ликвидности, так как для их расчета данные используются обобщенные |

|

банк имеет возможность управлять своей ликвидностью посредством подсчета нормативов. Таким образом, банковские операции имеют ограничения из-за того, что банковские операции могут воздействовать на изменение коэффициентов ликвидности |

из-за того, что при подсчете коэффициентов данные берутся из баланса банка, то оценка ликвидности банка дается приближенная |

|

анализ ликвидности путем метода подсчета коэффициентов ликвидности на практике не требует больших издержек. |

проблематичным моментом является то, что при использовании данного метода анализа ликвидности тяжело определить будущую ликвидность банка, а также планирование уровня ликвидных средств |

Вторым методом, который применяется для анализа ликвидности кредитных организаций является метод разрывов. Содержание метода заключается в том, что активы и пассивы банка разделяется на сроки, которые остались до их погашения. Согласно каждому сроку все статьи активов и пассивов складываются, затем в результате суммирования получается платежный баланс банка за каждый из периодов. Чаще всего результат сводится в таблицу, которая показывает платежный баланс банка с разграничением по

периодам.

Батраков Л. Г. рассматривает и другие методы анализа, которые могут использовать менеджеры банка для анализа ликвидности. Методы представлены в таблице 3 [6, с.250].

Таблица 3.

Методы анализа ликвидности банка.

|

Метод |

Краткая характеристика |

|

Горизонтальный анализ |

базируется на изучении динамики показателей, которые характеризуют ликвидность банка во времени |

|

Вертикальный анализ |

основан на структурном делении отдельных показателей и расчете удельного веса каждой отдельной составляющей. Эта система методов используется для структурного анализа активов и пассивов банка. |

|

Сравнительный анализ |

базируется на сопоставлении значений отдельных групп показателей между собой, расчете абсолютных и относительных отклонений. |

|

Факторный анализ |

позволяет исследовать влияние отдельных факторов на ликвидность банка. Проводится на основе наблюдения за вариацией значений отдельных показателей |

Банку очень важно выбрать правильные методы для анализа ликвидности, который подойдет в наибольшей степени.

В целях контроля за состоянием ликвидности банка определяют нормативы мгновенной, текущей, долгосрочной ликвидности. Все эти коэффициенты регулируют риски потери банком ликвидности.

Норматив мгновенной ликвидности (Н2) банка регулирует риск потери банком ликвидности в течение одного операционного дня. Определяет минимальное отношение суммы высоколиквидных активов в сумме обязательств банка по всем имеющимся счетам до востребования, которые скорректированы на величину минимального совокупного остатка средств по счетам. Минимальное значение норматива должно быть не менее 15% [18].

|

Лам Н2 = Овм − 0,5Овм ∗ × 100% |

(1) |

где

Лам - высоколиквидные активы;

Овм - обязательства (пассивы) по счетам до востребования;

Овм*- величина минимального совокупного остатка средств по счетам физических и юридических лиц.

Текущая ликвидность (Н3) регулирует риск потери ликвидности в течение 30 дней (календарных), и определяет минимально отношение суммы ликвидных активов банка к сумме обязательств банка по всем счетам, срок исполнения которых не превышает 30 календарных дней. Минимальное значение данного показателя не должно быть ниже 50% [18].

|

Лат Н3 = Овт − 0,5Овт ∗ × 100% |

(2) |

где

Лат - ликвидные активы;

Овт - обязательства (пассивы) по счетам до востребования;

Овм*- величина минимального совокупного остатка средств по счетам физических и юридических лиц.

Норматив долгосрочной ликвидности (Н4) банка регламентирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы, а также определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения, срок которой свыше 365 дней. Максимально допустимое значение данного коэффициента 120% [18].

|

Крд Н3 = К + Од − 0,5О ∗ × 100% |

(3) |

Где

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным

банком;

О*- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней.

Платежеспособность банка определяется еще одной характеристикой – финансовой устойчивостью. При данном виде анализа рассматриваются основные показатели, которые характеризуют финансовую устойчивость.

Коэффициент концентрации собственного капитала указывает на то, насколько банку под силы вкладывать в развитие собственные средства (самофинансирование), насколько банк устойчив с кредиторами. Рассчитывает показатель по следующей формуле [17]:

|

СК КККС = ВБ |

(4) |

где

СК - собственный капитал банка; ВБ - валюта баланса

Следующий показатель – коэффициент надежности. Он показывает уровень зависимости банка от любых привлеченных средств.

|

СК КН = ПС |

(5) |

где

СК – собственный капитал; ПС – привлеченные средства.

Коэффициент финансового рычага – отношение обязательств банка к собственному капиталу [16]:

|

ОБ КФР = СК |

(5) |

где

ОБ – обязательства банка; СК – собственный капитал.

Рассматривая ликвидность банка следует обращать особое внимание на то, какие именно факторы влияют на устойчивое состояние коммерческой

организации. Вовремя выявленные проблемы помогут найти решения максимально быстро, вследствие чего банк понесет наименьшие убытки.

ГЛАВА 2. АНАЛИЗ ЛИКВИДНОСТИ ПАО «МОСКОВСКИЙ КОММЕРЧЕСКИЙ БАНК»

Анализ ликвидности банка начинается с анализа его активных и пассивных операций. В рыночных условиях анализ активов банка является наиболее актуальным, поскольку на основании выводов этого анализа выдвигаются рекомендации по управлению кредитными ресурсами и принимаются эффективные, разумные и минимизированные с точки зрения риска меры по распределению ресурсов.

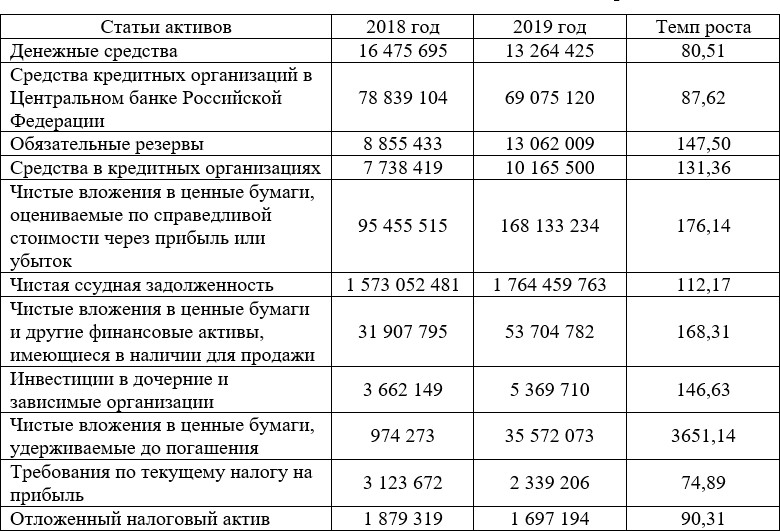

Проведем анализ актив ПАО «Московский Коммерческий банк» за 2018 – 2019 года. Данные расчета представлены в таблице 4 и 5.

Таблица 4 Анализ динамики активов ПАО «Московский Коммерческий банк»

Таблица 4 Анализ динамики активов ПАО «Московский Коммерческий банк»

Продолжение таблицы 4

Продолжение таблицы 4

По данным расчета в таблице 4 можно сделать вывод, что за анализируемый период активы ПАО «Московский Коммерческий банк» увеличились на 16,74 %. Данное увеличение произошло за счет увеличение таких статей как:

- Чистые вложения в ценные бумаги и другие финансовые активы – на 68,31%;

- Чистые вложения в ценные бумаги – на 76,14%;

- Чистая ссудная задолженность – на 12,17%;

- Средства в кредитных организациях – на 31,36%;

- Обязательные резервы – на 47,50%.

Однако произошло снижение денежный средств, средств банка, основных средств и прочих активов.

Таблица 5 Анализ структуры активов ПАО «Московский Коммерческий банк»

|

Статьи активов |

2018 год |

2019 год |

||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

|

|

Денежные средства |

16 475 695 |

0,90 |

13 264 425 |

0,62 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

78 839 104 |

4,31 |

69 075 120 |

3,23 |

|

Обязательные резервы |

8 855 433 |

0,48 |

13 062 009 |

0,61 |

|

Средства в кредитных организациях |

7 738 419 |

0,42 |

10 165 500 |

0,48 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

95 455 515 |

5,22 |

168 133 234 |

7,85 |

|

Чистая ссудная задолженность |

1 573 052 481 |

85,96 |

1 764 459 763 |

82,60 |

Продолжение таблицы 5

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

31 907 795 |

1,74 |

53 704 782 |

2,51 |

|

Инвестиции в дочерние и зависимые организации |

3 662 149 |

0,2 |

5 369 710 |

0,25 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

974 273 |

0,05 |

35 572 073 |

1,65 |

|

Требования по текущему налогу на прибыль |

3 123 672 |

0,17 |

2 339 206 |

0,10 |

|

Отложенный налоговый актив |

1 879 319 |

0,10 |

1 697 194 |

0,08 |

|

Основные средства, нематериальные активы и материальные запасы |

6 590 909 |

0,36 |

6 337 005 |

0,30 |

|

Долгосрочные активы, предназначенные для продажи |

1 010 356 |

0,06 |

1 133 116 |

0,05 |

|

Прочие активы |

12 845 475 |

0,70 |

10 253 991 |

0,46 |

|

Всего активов |

1 829 893 013 |

100 |

2 136 135 409 |

100 |

По данным расчета в таблице 5 видно, что в анализируемом году больший удельный вес в общей сумме активов составляют:

- Чистая ссудная задолженность – 82,60%

- Средства кредитных организаций в Центральном банке Российской Федерации – 3,23%

- Чистые вложения в ценные бумаги – 7,85%

- Чистые вложения в ценные бумаги и другие финансовые активы – 2,51%

- Чистые вложения в ценные бумаги – 1,65%.

Наименьший удельный вес в общей сумме активов составили:

- Денежные средства – 0,62%

- Обязательные резервы – 0,61%

- Требования по текущему налогу на прибыль – 0,10%

- Основные средства, нематериальные активы и материальные запасы – 0,30%

- Долгосрочные активы, предназначенные для продажи – 0,05.

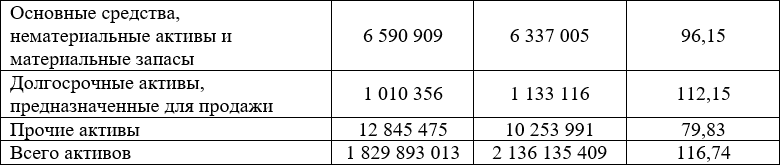

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. В таблице 6 и 7 представлен анализ пассивов.

Таблица 6 Анализ динамики активов ПАО «Московский Коммерческий банк»

Таблица 6 Анализ динамики активов ПАО «Московский Коммерческий банк»

По данным расчета в таблице 6 можно сделать вывод, что за анализируемый период пассивы ПАО «Московский Коммерческий банк» увеличились на 16,74 %. Данное увеличение произошло за счет увеличение таких статей как:

-

- Средства клиентов, не являющихся кредитными организациями – на 37,5%;

- Вклады физических лиц – 29,22%;

- Прочие обязательства – на 27,19%;

- Нераспределенная прибыль – на 57,26%;

Однако произошло снижение средства кредитных организаций.

Таблица 7 Анализ структуры активов ПАО «Московский Коммерческий банк»

|

Статьи активов |

2018 год |

2019 год |

||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

|

|

Средства кредитных организаций |

629 489 416 |

34,40 |

533 719 165 |

24,99 |

|

Средства клиентов, не являющихся кредитными организациями |

1 036 319 885 |

56,63 |

1 424 955 704 |

66,71 |

|

Вклады физических лиц |

284 994 388 |

15,57 |

368 276 208 |

17,24 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1 297 430 |

1,47 |

6 162 282 |

0,29 |

|

Выпущенные долговые обязательства |

26 951 010 |

0,05 |

17 051 805 |

0,80 |

|

Обязательство по текущему налогу на прибыль |

916 807 |

0,05 |

3 690 |

0,00 |

|

Отложенное налоговое обязательство |

479 319 |

0,03 |

227 027 |

0,01 |

|

Прочие обязательства |

23 157 463 |

1,27 |

29 454 859 |

1,38 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

3 198 223 |

0,17 |

5 510 588 |

0,26 |

|

Всего обязательств |

1 721 809 553 |

94 |

2 017 085 120 |

94,43 |

|

Средства акционеров (участников) |

27 079 710 |

1,48 |

27 079 710 |

1,27 |

|

Эмиссионный доход |

46 247 463 |

2,53 |

46 247 463 |

2,17 |

|

Резервный фонд |

4 313 214 |

0,24 |

4 313 214 |

0,20 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

33 548 |

0,00 |

-1 008 565 |

-0,05 |

|

Переоценка основных средств |

1 024 080 |

0,06 |

908 109 |

0,04 |

Продолжение таблицы 7

|

Нераспределенная прибыль/непокрытые убытки прошлых лет |

18 685 585 |

1,02 |

29 385 445 |

1,38 |

|

Неиспользованная прибыль/убыток за отчетный период |

10 699 860 |

0,58 |

12 124 913 |

0,57 |

|

Всего источников собственных средств |

108 083 460 |

6 |

119 050 289 |

5,57 |

|

Всего пассивов |

1 829 893 013 |

100 |

2 136 135 409 |

100 |

По данным расчета в таблице 7 видно, что в анализируемом году больший удельный вес в общей сумме пассивов составляют сумма пассивов:

-

-

- Средства кредитных организаций – 24,99%;

- Средства клиентов, не являющихся кредитными организациями – 66,71%;

- Вклады физических лиц – 17,24%.

-

Наименьший удельный вес составили источники собственных средств:

-

-

- Средства акционеров – 1,27%;

- Эмиссионный доход – 2,17%;

- Резервный фонд – 0,2%;

- Неиспользованная прибыль – 0,57%.

-

Анализ активных и пассивных операций банков показывает, что доля доходных активов постепенно увеличивается, что является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика отдела рассчитана на удовлетворение потребностей заемщиков для населения, предприятий и организаций.

Ликвидность коммерческих банков оценивается на основе расчета показателей ликвидности и сравнения с нормативными значениями.

Таблица 8 Показатели ликвидности ПАО «Московский Коммерческий банк»

|

Показатель |

Норматив |

Годы 2018 2019 |

|

|

Норматив мгновенной ликвидности (Н2) |

>15% |

64,87 |

65,17 |

|

Норматив текущей ликвидности (Н3) |

>50% |

145,66 |

149,25 |

|

Норматив долгосрочной ликвидности (Н4) |

˂120% |

46,25 |

44,22 |

Проанализируем каждый полученным показатель в таблице 8:

- Норматив мгновенной ликвидности. Центральным Банком РФ было установлено минимальная граница данного показателя в 15%. Проведенный расчет показал, что норматив мгновенной ликвидности в 2018 и в 2019 году соответствует нормативу. Также стоит отметить, что данный показатель вырос в 2019 году и составил 65,17%.

- Норматив текущей ликвидности. Центральным Банком РФ было установлено минимальная граница данного показателя, которая составляет 50%. По расчетам видим, что данный норматив соответствует нормативу, что говорит о говорит о том, что банк является надежным плательщиком по своим обязательствам и свидетельствует о прибыльности банка.

- норматив долгосрочной ликвидности. Центральным Банком РФ было установлено минимальная граница данного показателя – 120%. ПАО

«Московский Коммерческий Банк» удовлетворяет данному нормативу. Также стоит отметить, что произошло снижение данного показателя на 2,03% и в 2019 году составил 44,22%, что говорит о том, что происходит увеличение запаса размещаемого долгосрочных активов.

Приведем динамику изменения нормативов ликвидности за 2018 – 2019 года на рисунке 2.

350

300

250

200

проценты

150

100

50

0

|

Норматив мгновенной ликвидности (Н2) |

Норматив текущей ликвидности (Н3) |

Норматив долгосрочной ликвидности (Н4) |

|

|

2019 |

65,17 |

149,25 |

44,22 |

|

2018 |

64,87 |

145,66 |

46,25 |

Рисунок 2. Динамика изменения нормативов ПАО «Московский Коммерческий Банк»

По данным рисунка 2 можно сделать вывод, что все показатели в целом удовлетворяют установленным ЦБРФ нормативам, что является положительном результате. Это свидетельствует о том, что ПАО «Московский Коммерческий Банк» является надежным плательщиком по своим обязательствам. Полученные нормативы ликвидности, удовлетворяющие установленным нормативам, говорят о том, что финансовая деятельность ПАО «Московский Коммерческий Банк» осуществляется без возникновения разрывов в кассе.

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсовой работы, целью которой являлось проведение анализа ликвидности банка, были рассмотрены различные точки зрения авторов управлению ликвидность, методов и этапов анализа ликвидностью.

В процессе изучения теоретических аспектов были рассмотрены различные взгляды ученых на понятие ликвидности коммерческого банка, выделены основные этапы и методы анализа ликвидностью банка и показателей ликвидности.

Вторя глава курсовой работы была посвящена проведению анализа ликвидности ПАО «Московский Коммерческий банк». Проведенный анализа активных и пассивных операций ПАО «Московский Коммерческий банк» позволяет сделать вывод о том, что что доля доходных активов постепенно увеличивается, что является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика отдела рассчитана на удовлетворение потребностей заемщиков для населения, предприятий и организаций.

Проведенный анализ показателей ликвидности ПАО «Московский Коммерческий банк» говорит о том, что все показатели в целом удовлетворяют установленным ЦБРФ нормативам, что является положительном результате. Это свидетельствует о том, что ПАО «Московский Коммерческий Банк» является надежным плательщиком по своим обязательствам. Полученные нормативы ликвидности, удовлетворяющие установленным нормативам, говорят о том, что финансовая деятельность ПАО «Московский Коммерческий Банк» осуществляется без возникновения разрывов в кассе.

Таким образом, ПАО «Московский Коммерческий Банк» способен обеспечить своевременное выполнение своих обязательств в форме. И, являясь банком, чья ликвидность соответствует нормам, может называться платежеспособным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный Закон «О банках и банковской деятельности» от 2.12.1990

№395-1-ФЗ (с изм. и доп.) / [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 18.01.2021)

- Федеральный Закон «О Центральном Банке Российской Федерации» от 10.07.2002 года № 86-ФЗ (с изм. и доп. от 21.07.2014) / [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения 18.01.2021)

- Федеральный Закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ (с изм. и доп. от 01.01.2015) / [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45458/ (дата обращения 18.01.2021)

- Указание Банка России от 12 ноября 2009 года № 2332-У (ред. от 15.02.2015) «О перечне формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (с изм. и доп. от 01.04.2015) [Электронный ресурс]. – Режим доступа: https://base.garant.ru/12171690/ (дата обращения 18.01.2021)

- Абрамова, М. А. Финансы, денежное обращение и кредит. / М. А. Абрамова, Л. С. Александрова. – Москва. – 2016. – 410 с.

- Батраков, Л. Г. Экономический анализ деятельности коммерческого банка. Учебник для вузов. / Л. Г. Батраков. – М.: Логос, 2017. – 450 с.

- Белотелова, Н. П. Деньги. Кредит. Банки: учебник / Н. П. Белотелова. – М.: «Дашков и К», 2014. – 400 с.

- Бобылева, А. З. Финансовый менеджмент: учебник / А. З. Бобылева. — М.: «КНОРУС», 2018. — 656 с.

- Букато, И. В. Банки и банковские операции в России / И. В. Букато, Ю. И. Львов. - М.: Финансы и статистика, 2015. - 350 с.

- Егорова, Н. Е. Потенциал российских банков - основной источник финансовых ресурсов для подъема реального сектора экономики / Н.Е. Егорова, А. М. Смулов. - Менеджмент в России и за рубежом №5. 2016.

- Ерпылева, Н. Ю. Международное банковское право: теория и практика применения / Н. Ю. Ерпылева. – М.: «Высшая школа экономики», 2017.

– 669 c.

- Колесников, В. И. Банковское дело / В. И.Колесников, Л. П.Кроливецкая. – М.: Финансы и статистика, 2017. – 477 с.

- Лаврушина, О. И. Основы банковского менеджмента / О. И.Лаврушина.

– М.: Инфра-М, 2018. – 652 с.

- 30. Липка, В.Н. Управление ликвидностью банка. / В.Н.Липка. – Банковские технологии № 3. 2017. – С. 80.

- 31. Мартыненко, Н. Н., Банковские операции Учебник / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова. – М.: ЮРАЙТ, 2014. - 612 с.

- Масленченков, Ю. С. Финансовый менеджмент в коммерческом банке / Ю. С. Масленченков. – М.: Перспектива, 2017. – 221 с.

- Мехряков, В.Д. Повышение личных доходов населения как фактор стабилизации экономики / В.Д. Мехряков. - Финансы.- 2018. – 65 с.

- Финансовая отчетность ПАО «Московский Коммерческий Банк» [Электронный ресурс]. – Режим доступа: https://www.conomy.ru/emitent/moskovskij-kreditnyj-bank/cbom-oso.

- Центрального банка России в банковской системе

- Преимущества и недостатки основных организационных структур в управлении проектами

- Мерчендайзинг как система активного продвижения товара

- Менеджмент как организационно-целевое управление (Понятие и основные школы менеджмент)

- Логистическая технология JIT

- Требования к управленческим решениям

- Выбор стиля руководства в организации

- Выбор стиля руководства в организации

- Анализ ликвидности на примере «ПАО Сбербанк»

- Движение денежных средств между экономическими субъектами

- Теоретические основы денежно- кредитной политики.

- Менеджмент государственных спортивных организаций образовательного типа (спортивные школы ДЮСШ, СДЮШОР)