Анализ конкуренции банков на российском рынке ипотечного кредитования (Теоретические основы конкуренции банков на рынке ипотечного кредитования)

Содержание:

Введение

Рынок ипотечного кредитования уже хорошо развит практически во всех странах Европы, а в США он составляет 90% ВВП. По всему миру финансовый рынок является наиболее прибыльным и быстро развивающимся. Не так давно в нашей стране ипотека была чем-то инородным, незнакомым, жизнь в долг - казалась несбыточными мечтами. Но всего за несколько лет ипотечное кредитование стало востребованным. У большинства москвичей нет возможности купить квартиру, комнату или дом, но вполне реально взять кредит. В связи с появившимся и постоянно растущим спросом, банки создают свои ипотечные программы и осваивают нишу ипотечного кредитования. У большинства это получается и они захватывают определенные сегменты. В связи с этим конкуренция из года в год все накаляется. Так, за последние пять лет ставки снизились с 18-21% в валюте до 10-12% и с 21-25% до 12-14% в рублях.

В России ипотечный рынок на сегодняшний момент можно в целом назвать состоявшимся. Вместе с тем, в нашей стране нет такого широкого разнообразия предложений и вариантов кредитов, которые типичны для экономик развитых стран.

Основными участниками рынка являются банки и заемщики, при этом практически отсутствуют специализированные ипотечные банки. Среди государственных регуляторов следует отметить Агентство по ипотечному жилищному кредитованию (АИЖК), которое занимается секьюритизацией ипотечных кредитов. Механизм его деятельности схож с американскими программами - Ginnie Mae, Fannie Mae, Freddie Mac. Агентство выкупает у банков портфель однородных кредитов, отвечающих определенным условиям, и выпускает ценные бумаги, обеспеченные данными правами требования. Среди других участников рынка, выпускающих ценные бумаги под залог жилой недвижимости, следует отметить Внешэкономбанк. Впрочем, доля секьюритизированных кредитов в общем объеме ипотечных кредитов значительно отстает от американской и составляет 10-15% (по данным отчетов АИЖК). Ипотечные брокеры и андеррайтеры на российском рынке фактически отсутствуют, их функции выполняются банками (и специализированные сайты-агрегаторы с предложениями по ипотеке).

Средний размер первоначального взноса по ипотеке в России, по данным АИЖК, составляет порядка 40%. Как правило, минимальный первоначальный взнос в России редко ниже 20-30%, а ипотечные кредиты без первоначального взноса практически отсутствуют как класс.

Рынок является молодым и только начал развиваться, у банков еще не выработано наиболее успешных стратегий. Именно поэтому данная тема является наиболее актуальной.

Предметом исследования данной работы является конкуренция, объектом - конкуренция банков на рынке ипотечного кредитования.

Для реализации поставленной задачи были выдвинуты следующие цели:

- выделить существующие национальные ипотечные программы;

- сравнить 2 модели: американскую и российскую;

- выделить преимущества и недостатки отечественной модели;

- провести анализ рынка ипотечного кредитования;

- охарактеризовать позиции лидеров российского рынка ипотеки и их конкурентные преимущества;

- проанализировать влияние американского кризиса на конкурентоспособность отечественных банков;

- сделать вывод о проделанной работе.

Глава 1. Теоретические основы конкуренции банков на рынке ипотечного кредитования

Теоретические основы банковской конкуренции

Конкуренция - это соперничество рыночных субъектов, заинтересованных в достижении одной и той же цели; это "способ отбора наиболее эффективных вариантов организации труда и производства в широком смысле слова".

Существуют условия, необходимые для возникновения конкуренции, такие как:

- Наличие свободных капиталов;

- Наличие законодательной и иной правовой базы регулирования конкурентных отношений;

- Возможность свободного перемещения ресурсов, средств и рабочей силы;

- Наличие необходимой инфраструктуры рынка;

- Как можно более низкий уровень монополизации экономики и др.

Выделяют следующие признаки конкуренции:

- Существование рынков с альтернативными возможностями выбора;

- Наличие субъектов, соревнующихся между собой;

- Чередование применяемых мер рыночной политики и ответных мер между конкурентами.

Банковская конкуренция - "это совершающийся в динамике процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг"[1].

В финансовом секторе банковского рынка можно выделить 3 уровня конкурентной борьбы:

1) конкуренция между коммерческими банками, которые традиционно делятся на универсальные и специализированные;

2) конкуренция со стороны не банковских кредитно-финансовых институтов, а также нефинансовых организаций 3) конкуренция со стороны финансовых конгломератов. Также можно выделить такие уровни, как индивидуальная (конкурентами являются отдельные кредитные институты) и групповая конкуренции (когда в качестве конкурентов выступают группы родственных кредитных институтов - например, объединения сберегательных касс и кредитных товариществ в Германии, проводящие согласованную рыночную политику).

Внутриотраслевая и межотраслевая конкуренция.

"Внутриотраслевая конкуренция - это конкуренция между фирмами одной отрасли, производящими аналогичные товары, которые удовлетворяют одну и ту же потребность, но различаются по цене, качеству, ассортименту".

"Межотраслевая конкуренция - конкуренция между предприятиями, основная деятельность которых связана с производством совсем разных видов продукции, но которые, диверсифицируя своя деятельность, в погоне за большей прибылью могут переключиться полностью или частично и на нетрадиционные для них виды продукции".

Оба вида конкуренции могут происходить на разных масштабах рынках, причем более "мелкого вида конкуренции", чем внутривидовая, не существует.

При внутриотраслевой конкуренции, в процессе разработки стратегии, банки определяются со своим типом - универсальный или специализированный.

Универсальны банки демонстрируют большую степень диверсификации, их можно охарактеризовать не как многоотраслевые, а как все отраслевые предприятия, конкурирующие со всеми участниками банковского рынка. В результате они испытывают максимальное давление внутриотраслевой конкуренции. Специализированные банки действуют в меньшем числе отраслей и конкурируют с универсальными банками, а также с банками и т не банками, имеющими аналогичную специализацию.

Внутриотраслевая конкуренция бывает двух видов: предметная и видовая. Первая возникает между фирмами, выпускающими идентичные товары, которые различаются лишь качеством изготовления или даже могут вовсе не отличаться (например, предоставление банками массового однородного ассортимента - различные виды вкладов). Видовая конкуренция осуществляется между предприятиями, выпускающие товары, предназначенные для одной и той же цели, но отличающиеся по каким-либо существенным параметрам.

С развитием банковского дела и экономики в целом услуги массового характера могут терять свою однородность. В глазах потребителей одни и те же услуги могут носить различные черты, что связано большей частью с репутацией, известностью, господдержкой банка и т.п. Таким образом, внутривидовая конкуренция в банковском секторе существует в большей части как видовая. Это означает, что разработка новых ассортиментных единиц в рамках существующего вида не обеспечит конкурентного преимущества, если она не подкрепляется мерами по формированию потребительских предпочтений.

Межотраслевая конкуренция в экономике осуществляется посредством перелива капитала или функциональной конкуренции.

Для банковского сектора более характерен перелив капитала, который происходит при появлении на банковском рынке новичков или при попытке банков освоения и завоевания доли на новых отраслях и нишах.

На практике для перелива капитала существуют препятствия - входные и выходные барьеры (см.таб.1)[2].

Таблица 1

Ценовая и не ценовая конкуренция

|

Барьер |

Признаки |

|

Входной |

Отсутствие патентной защиты нововведений Правовые ограничения банковской деятельности Ограниченность доступа к источникам кредитных ресурсов Дифференциация банковского продукта Высокие издержки по переориентации потребителей |

|

Выходной |

Проникновение кредитных институтов на новые рынки обычно не связано с их уходом со старых, а осуществляется в рамках диверсификации банковского ассортимента. В связи с этим выходные барьеры не имеют существенного значения для банковского сектора |

Особенность ценовой конкуренции на банковском рынке является "отсутствие четкой взаимосвязи потребительной стоимости товара (банковской услуги) и его цены".

Существуют "внешние силы, сужающие возможности ценовой конкуренции:

1. процентные ставки могут подвергаться государственному воздействию

2. существует предел процента, ниже которого банк уже не будет получать прибыль, что могут себе позволить не все. В связи с этим конкуренция все более принимает неценовой характер

Не ценовая конкуренция прежде всего связана с изменениями качества

услуг(см.таб.2)[3].

Таблица 2

Критерии качества

|

Для потребителей |

Для самого банка |

|

Скорость обслуживания, срочность осуществления операций, наличие ошибок, часы работы банка, качество консультирования и др. |

Скорость внутренних рабочих процессов, уровень издержек на исправление ошибок, эффективность рабочих процессов. |

1.2 Возникновение и развитие банковской конкуренции

Реальная банковская конкуренция появилась во второй половине XIX века. До этого времени конкуренции как таковой не было из-за относительно малого количества банков, не насыщенности рынка, что способствовало возможности расширения рыночной ниши без вступления в конкурентную борьбу; считалось нечестным отбивать друг у друга клиентов.

На рубеже XIX века ситуация изменилась и началась жесткая охота на клиентов (банки начали предлагать услуги прямо на дому, соревнуясь выгодностью предложений)[4].

"В ХХ веке европейское банковское дело пережило две глубокие структурные перестройки, отразившиеся и на конкурентной ситуации. Перед первой мировой войной основу операций крупных частных банков Западной Европы составляли кредитование промышленности и сделки с ценными бумагами….у каждой группы кредитных институтов была приоритетная сфера влияния, а вмешательство в чужую сферу встречалось относительно редко. И если крупные банки конкурировали друг с другом, то, например, сберкассы ими в качестве конкурентов не рассматривались.

Эта конкурентная ситуация в корне изменилась после первой мировой войны в связи с волной рационализации в банковском деле, вызванной чрезвычайно сильным расширением безналичного оборота. Благодаря внедрению вычислительных машин банки охватывали все новые круги клиентуры, что явилось одной из причин усиления концентрации в банковском секторе экономики……произошел ряд слияний.

Вторая крупная структурная перестройка банковского дела Западной Европы началась в 60-х годах, когда на роль первостепенного источника ресурсов всех кредитных институтов выдвинулись сберегательные вклады населения. До этого крупные коммерческие банки обслуживали только предприятия и частных лиц с высоким уровнем доходов. Широким же массам населения были доступны по существу только сберкассы. Положение резко изменилось в связи с ростом доходов широких масс населения, чему способствовало и введение безналичной выплаты зарплаты. Расширение массовых операций всех кредитных институтов повлекло за собой стирание различий между банковскими группами, универсализацию банковской деятельности, а как следствие - усиление банковской конкуренции. В 60-х годах также началась либерализация государственного регулирования деятельность коммерческих банков, оказавшая значительное влияние на обострение конкурентной ситуации.

80-н годы характеризуются дальнейшим обострением конкуренции. Западные банки начали проявлять интерес к новым рынкам сбыта, представленными прежде всего странами Восточной Европы".

Современные особенности банковской конкуренции.

Банковская конкуренция обладает рядом специфических особенностей, отличающих её от конкуренций на других рынках, среди которых:

- возникла позже, но не уступает разновидностью форм и высокой интенсивностью;

- конкурентами могут быть как другие банки, так и не банковские институты;

- на различных рынках банки могут выступать как продавцы, а на других как потребители;

- внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта;

- банковские услуги могут заменять друг друга, но не имеют конкурентоспособных внешних заменителей;

- существуют проблемы управления качеством и рекламы;

- банковские рынки являются рынками дифференцированной олигополии.

Среди основных закономерностей банковской конкуренции можно выделить следующие:

- универсализация деятельности;

- либерализация государственного регулирования;

- расширение сферы деятельности;

- важное значение неценовой конкуренции;

- усиление интенсивности конкуренции и концентрации.

Особенности отечественной ипотеки:

- малоразвитый рынок;

- низкие доходы заемщиков, что обусловливает трепетное отношения заемщиков к будущему дому (единственной крыше над головой);

- стремление заемщика расплатиться в кратчайшие сроки;

- политическая подоплека: ипотека - способ достижения результатов в решении национальной программы "Доступное жилье".

1.3 Американская модель ипотечного кредитования

Российская ипотечная система изначально основывалась на базе именно американской модели, поэтому все основные принципы взяты оттуда. Нет ничего удивительного в том, что ипотечные программы в РФ и США похожи, как братья-близнецы. Очевидно, что по своему развитию ипотека в России сильно отстает от американской, имеющей более долгую историю. Это справедливо в отношении и объемов кредитов, и масштабов рефинансирования, и доступности ипотеки[5].

США – ведущая экономика мира, в которой ипотечный рынок занимает важнейшее место в экономике. Американский ипотечный рынок - самый развитый в мире, а фантастическое количество опций и вариантов кредитов позволяет подобрать ипотеку практически для любого заемщика. Ещё одна отличительная особенность ипотечного рынка в США – в самой широкой в мире практике секьюритизации ипотечных кредитов (продаже ипотечных долгов независимым инвесторам).

Схема секьюритизации следующая: банк выдает ипотечные займы, создает из них пул однородных кредитов, а сам привлекает денежные средства от инвесторов (ипотечные ценные бумаги), обеспечением по которым являются права требования по этим кредитам. Если при традиционной финансовой системе Вы несете деньги в банк и кладете их на депозит, а затем банк уже от своего имени кредитует Вашими деньгами ипотечных заемщиков, то схема с секьюритизацией в значительной мере устраняет банк из сделки.

Cекьюритизированные кредиты должны отвечать определенным критериям. Критерии устанавливаются тремя самыми популярными в Америке государственными программами – Ginnie Mae, Fannie Mae, Freddie Mac. Такие облигации, выпущенные банками и обеспеченные требованиями по ипотеке, называются Mortgage-backed securities и свободно обращаются на рынке. За счет этой схемы удается расширить объем привлеченного финансирования и перераспределить риски банкротства заемщика между банком и независимыми инвесторами. Те займы, которые не отвечают обозначенным критериям, называются jumbo или subprime, они также секьюритизируются, а обеспеченные ими облигации также обращаются на рынке (правда, по более высоким ставкам, так как они несут в себе больший риск). Схемы секьюритизации широко применяются и в других странах мира, в том числе и в России, однако именно в США они получили столь повсеместное распространение. Отметим, что многие считают секьюритизацию кредитов одной из причин ипотечного кризиса в США в 2007 году, который дал старт мировому экономическому кризису в 2008 году (дискуссию о том, так ли это на самом деле, оставим за пределами этой статьи).

Говоря о других участниках ипотечного рынка в США, стоит также отметить такие государственные организации как Federal Housing Administration (FHA) и US Department of Veterans Affairs (VA). FHA предоставляет ипотечную страховку заемщикам, отвечающим определенным критериям, что снижает риски для кредиторов и улучшает условия кредитования для заемщиков (отметим, что страховка предоставляет на платной основе). Комитет по делам ветеранов предоставляет ипотечные кредиты бывшим военным или их вдовам по более низким ставкам и/или без первоначального взноса. В совокупности доля ипотечных кредитов, выданных по этим льготным ипотечным программам, составляет порядка 10%.

На американском ипотечном рынке распространены такие игроки как андеррайтеры и брокеры. Андеррайтеры (чаще всего аффилированные с банками) занимаются оценкой риска выдачи кредита конкретному заемщику. Брокеры – это независимые игроки, которые, обладая информацией о предложениях большого количества банков, способны подобрать кредитные условия, предпочтительные для конкретного заемщика.

Для лучшего сравнения американской и отечественной ситуаций на рынке ипотеки была составлена следующая таблица:

|

Модель Критерий |

Российская |

Американская |

|

1. Доля покупаемых по ипотеке квартир в общем количестве сделок. % |

10 |

90 |

|

2. Ставка |

Плавающая, фиксированная |

Плавающая, фиксированная |

|

3. Средний размер процента |

12 |

6 |

|

4. Сроки, в которые заемщики погашают кредит |

В кратчайшие сроки |

Максимально растягивают выплаты во времени |

|

5.Предпочитаемый рынок для покупки жилья |

Первичный (экономия 30%) |

Вторичный |

|

6. На какой срок выдаются кредиты |

От года до 30 лет |

От года до 30 лет |

|

7. Подход к неплательщикам |

Требование предоставить альтернативное жилье зафиксировано законодательно, но квартир для этих целей нет. |

Законодательство позволяет выселить на улицу, но эти случаи редки, и обычно решается путем предоставления муниципального жилья |

|

8.Основные участники рынка |

Банки |

Банки, государственные органы, брокеры, андеррайтеры |

|

9.Кредиты без документов |

Невозможны |

Возможны |

|

10. Возможность досрочного погашения кредита |

Через полгода-год |

Через 3 года |

Получается, что американский гражданин, выселенный за неуплату кредита, вправе рассчитывать на приличную муниципальную квартиру, в то время как российский гражданин соглашается на ипотеку только для того, чтобы получить жилье, сравнимое по классу с муниципальным, и долгие годы платить за него огромные проценты банку. Вероятно, в этом и есть одно из основополагающих отличий ипотеки в США и РФ на сегодняшний день, которое и влечет за собой огромную разницу в числе ипотечных сделок по приобретению жилья.

Глава 2. Анализ рынка ипотечного кредитования

2.1 Анализ банковского сектора на 2018г.

2018 год для российского банковского сектора выдался достаточно непростым в институциональном плане (множество крупных отзывов лицензий и санаций банков), хотя динамика многих показателей была вполне хорошей. Объем активов с начала года (январь-ноябрь) номинально вырос на 4,9% или на 3,9 триллиона рублей до 84 триллионов рублей на 1 декабря 2018 года (в реальном выражении рост на 5,9%), согласно данным Банка России. Для сравнения, за аналогичный период 2017 года снижение активов составило 3,2% в номинальном выражении, а очищенные от валютной переоценки темпы снижения активов были на уровне 0,3%. При этом по итогам ноября продолжилась тенденция одновременного прироста активов в номинальном и реальном выражении, которая наблюдается уже седьмой месяц подряд[6].

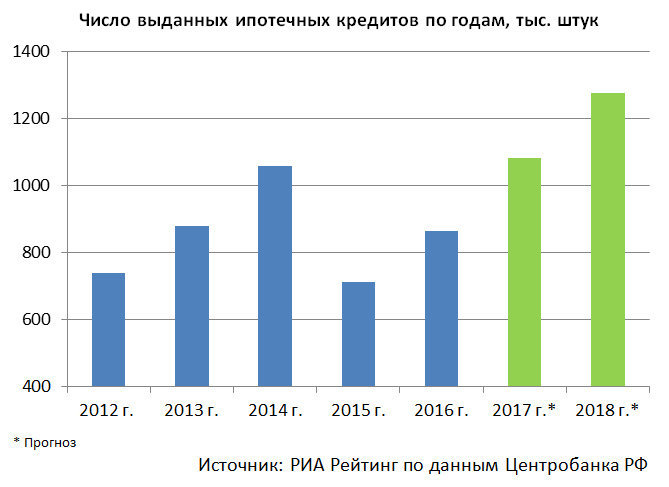

Несколько неожиданно розничное кредитование выступило флагманом банковского сектора. Данный сегмент рынка уже в 2017 году показывал признаки стабилизации, однако в 2018 году были превышены все самые смелые прогнозы. Объем розничного кредитного портфеля вырос, почти на 1,5 триллиона рублей за 2018 год или на 14% до 12,3 триллиона рублей на 1 января 2019 года, что станет лучшим результатом с 2013 года. Среди кредитов населению наилучшую динамику продемонстрировало ипотечное кредитование, которое обеспечило более половины всего прироста. Центробанк РФ уже даже стал говорить о перегреве, и еще в середине года повысил коэффициенты риска по кредитам с малой долей первоначального взноса. При этом АИЖК и представители правительства, напротив, надеются на кратный рост ипотечного рынка в среднесрочной перспективе. Вероятно, победит ставка на высокие темпы роста ипотечного кредитования, даже несмотря на опасения по формированию пузыря. При этом обсуждение механизмов предотвращения закредитованности населения может резко активизироваться в 2019 году, в частности, может появиться жесткое регулирование соотношения официальных доходов к объему выплат по кредитам, о чем разговоры идут уже давно.

Рисунок 1 – Число выданных ипотечных кредитов по годам, тыс. штук[7].

2.1.1 Основные характеристики конкурентной среды на рынке ипотеки

Продуктовые границы рынка

Продуктовыми границами рынка потребительского кредитования являются услуги, предоставляемые физическим лицам в виде краткосрочных и среднесрочных ссуд в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Продуктовыми границами рынка ипотечного кредитования являются услуги, предоставляемые физическим лицам в виде долгосрочных ссуд под залог строительных объектов недвижимого имущества.

Географические границы рынка

Географическими границами рынка потребительского и ипотечного кредитования являются границы территорий субъектов Российской Федерации.

Институциональные границы рынка

Услуги потребительского и ипотечного кредитования предоставляются следующими организациями:

кредитными организациями, зарегистрированными на территории субъекта Российской Федерации;

филиалами и дополнительными офисами кредитных организаций, зарегистрированных на территории других субъектов Российской Федерации;

ипотечными кооперативами граждан.

Потребителями услуг являются физические лица.

Потребительский кредит - это краткосрочная и среднесрочная ссуда, предоставляемая физическим лицам (потребителям) в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности[8].

Ипотечный кредит - это долгосрочная ссуда под залог строительных объектов недвижимого имущества.

Анализ барьеров входа на рынок

1. Барьер капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на рынок услуг потребительского и ипотечного кредитования.

Как следует из опроса руководителей и специалистов кредитных организаций, одним из самых существенных барьеров для входа на рынок потребительского и ипотечного кредитования являются высокие первоначальные капитальные вложения, необходимые для организации предоставления новых банковских продуктов и услуг.

Такие затраты связаны, в первую очередь, с организацией программ кредитования, подбором и обучением специалистов, переоборудованием существующих площадей для оказания услуг по новым программам кредитования или арендой (покупкой) площадей для дополнительных офисов. Также при входе кредитной организации на данный рынок услуг необходимы значительные затраты на финансирование маркетинговых программ.

2. Экономические ограничения.

Самым существенным экономическим ограничением для развития рынка услуг потребительского и ипотечного кредитования, связанным с общим состоянием социально-экономического развития России, является низкая платежеспособность населения.

Основным сдерживающим фактором является недостаток долгосрочной ресурсной базы для потребительского, а особенно ипотечного кредитования.

В качестве других проблем выделяются низкая транспарентность заработка заемщиков, отсутствие их кредитных историй, что затрудняет оценку кредитных рисков.

3.Административные и другие барьеры.

Как отмечают кредитные организации, осуществляющие деятельность на рынке потребительского и ипотечного кредитования, определенными проблемами являются как несовершенство федерального законодательства, регулирующего вопросы ипотеки жилых помещений[9], в частности Федерального закона от 16.07.98 № 102 "Об ипотеке (залоге недвижимости)", так и недостаточная эффективность системы судебного исполнения по вопросам обращения взыскания на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором.

Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным.

2.2 Анализ конкуренции банков на рынке ипотеки

На рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое количество соперничающих между собой заимодателей по ипотеке естественно, привело к изменениям и причем, кардинальным изменениям условий выдачи ипотечных кредитов[10].

В чем это выражается? В первую очередь качество обслуживания при получении ипотечного кредита стало практически в лучших традициях Западных банков, которые работают с ипотечным кредитованием уже много лет. Получать ипотечный кредит стало удобней, так как банки открыли много офисов. Получать ипотечный кредит возможно гораздо быстрей.

В борьбе за заемщиков банки значительно снизили свои требования к ним. Многие увеличили возраст заемщика до 70 лет. Не по одному виду кредитования, банки не стали настолько лояльны к верхнему возрастному пределу заемщика. Банки не требуют обязательно наличие российского гражданства, и регистрации по месту выдачи кредита. Хотя, конечно, требуют, но могут это требование обойти, то есть подход к заемщику стал просто индивидуальный.

Этот подход так же проявляется и к требованиям имущественным. Сначала банки при рассмотрении вопроса о выдаче ипотечного кредита, перестали ориентироваться только на проводимые заработные платы, при этом учитывая, востребованность будущего клиента на рынке труда, затем, стало возможным показывать имущество, в качестве гарантии своей платежеспособности, а потом уже и созаемщики и поручители стали учитываться, при проверке материальной благонадежности. К каждому заемщику индивидуальный подход - вот очень хорошая тенденция, которая стала возможной благодаря конкуренции банков по предоставлению ипотечных кредитов.

Индивидуальный подход, плюс более лояльное отношение к материальным возможностям будущего своего заемщика - вот результат борьбы за клиентов. Проявился он в том, что многие, очень многие банки, снизили порог первоначального взноса по ипотечному кредиту. Первоначальный взнос в тридцать процентов, который был обязательным, теперь составляет 10%, 5%, а в некоторых банках и вообще отсутствует. Таких банков немного, но они есть.

Срок, на который выдается ипотечный кредит, напротив, повысился до отметки, которая считается оптимальной, на развитом рынке ипотечного кредитования зарубежных стран. Ранее, до обострения конкуренции между банками по ипотеке, кредит выдавался, в большинстве своем на 15 лет, а иногда и на 10 лет. Теперь ипотечный кредит можно получить на 25, а то и на 30 лет. Это очень существенно снижает размер ежемесячных взносов, и делает ипотеку еще более доступной

Доступным ипотечное кредитование делает и снижение процентной ставки. Совсем недавно, год - полтора назад, средний процент по ипотечным кредитам составлял 20 % годовых. Теперь такие процентные ставки кажутся далеким прошлым. Это потому, что по ипотечным кредитам в валюте процентные ставки снизились до 9,5 %, а по рублевым до 11-12 %. Специалисты утверждают, что это еще не предел. Для сравнения, в западных странах, процентная ставка по жилищным займам составляет 4-6%. У нас, пока проценты значительно выше. Но у такого положения есть объективные причины. Во-первых, инфляцию в России еще пока никто не отменил, и банки вынуждены ее учитывать. Во-вторых, налоговое законодательство, так же не позволяет банкам снизить проценты, до такой отметки, как на Западе. В-третьих, существует не беспочвенная угроза того, что снижение процентных ставок приведет к увеличению, и без того серьезного спроса на жилье. Это вызовет еще более безумное удорожание квартир.

Как избежать такой ситуации, и при этом снизить еще процентные ставки по ипотечному кредитованию, знают специалисты банков. Они предлагают больше строить. Банки не только предлагают, но и вкладывают свои деньги в строительство нового жилья, привлекают иностранных инвесторов для строительства. Мало того, банки даже перенимают технологии строительства недорогого, более доступного жилья. Эти технологии позволят насытить рынок жилья, снизить ипотечные ставки до 7%, и сделать ипотечное кредитование массовым, при этом не сильно повышая цены на недвижимость. Конкурентная борьба за заемщика по ипотечному кредитованию, позволила банкам объединиться, и начать существенно влиять в лучшую сторону на жилищную проблему в нашей стране.

Конкуренция банков на рынке ипотечного кредитования дает невероятно положительный эффект не только для заемщиков, но и для всей страны в целом. Конкуренция в скором времени позволит насытить рынок доступным жильем, сделать ипотечное кредитование массовым, то есть возможным для населения с невысоким уровнем дохода. Уже через несколько лет ипотека сделает нас боле счастливыми людьми.

Как и на любом другом рынке, на рынке ипотечного кредитования есть свои неоспоримые лидеры, такие как: Сбербанк России, ВТБ 24, Банк Москвы, Мосскоммерцбанк.

По результатам исследования, проведенного Национальным Агентством Финансовых Исследований (НАФИ) при поддержке Ассоциации региональных банков России, предоставленным ИА DAILYSTROY, наиболее привлекательными банками для ипотечного кредитования среди москвичей являются:

Сбербанк России (52,9%)

Росбанк (14,4%)

Банк Москвы (13,1%)

Внешторгбанк (12,4%), включая Внешторгбанк 24

Юниаструм Банк (3,9%)

DeltaCredit (3,3%)

Импэксбанк (2,6%)

Московский Кредитный Банк (2,6%)

Уралсиб (2,6%)

Подобная ситуация вполне объяснима. Лидер данного рейтинга Сбербанк России давно на банковском рынке и имеет государственную поддержку. Очевидно, что банк, который все "знают с детства", в первую очередь вызывает доверие. Именно к этому банку население России "привыкло в советское время", и именно этот банк является крупнейшим в стране, и по сей день.

Росбанк, Внешторгбанк и Банк Москвы, хотя значительно и отстают от Сбербанка, но, тем не менее, имеют достаточное количество голосов. Также данные банки практически полностью соответствуют основным критериям выбора.

2.2.1 Позиция «Сбербанк России»

Таблица 3

Ипотечная программа

|

Процентная ставка (% годовые, валюта) |

8,5 |

|

Срок кредитования (годы) |

30 |

|

Сумма кредита (тыс.$) |

300000 |

|

Собственные средства заемщика % |

30 |

|

Обеспечение* |

Наличие 2-4 поручителей - физических лиц. Приобретаемая недвижимость. |

|

Наличие поручителей |

Да |

|

Кто может получить кредит |

Любой гражданин РФ для покупки квартиры в г. Москве. Москвичи для покупки квартиры в г. Москве и в Подмосковье. |

|

Подтверждение платежеспособности |

Официально подтвержденный доход (по справке с работы или из налоговой инспекции) |

При условии, что сумма кредита не превышает 25 тыс.$, залога квартиры не потребуется[11].

В первую очередь, Сбербанк силен своими жилищными кредитами. Их особенностью является многообразие возможностей: и покупка готовой квартиры, и долевое участие в строительстве, и ремонт, и строительство своего дома или дачи, и приобретение земельного участка. Условия кредитов на жилье довольно выгодные. В Сбербанке можно взять до 90% - 95% стоимости жилья на срок до 20 лет. При этом банк предусмотрел различные варианты обеспечения: поручительства граждан, работодателей и любых юридических лиц, залог как имеющегося, так приобретаемого жилья и т.д.

В 2018 году банком введен гибкий принцип определения ставок. Их размер по кредитам физических лиц теперь определяется с учетом срока кредитования, размера предоставленного обеспечения, а также величины первоначального взноса за приобретаемый объект недвижимости. Кроме того, срок кредитования увеличен до 30 лет.

Размер комиссий у Сбербанка меньше, а процентные ставки порой больше, чем у конкурентов. Предполагается, что по ипотечным кредитам банк сохранит ставки, но удлинит сроки[12].

По состоянию на 1 января этого года банк выдал около 900 миллиардов рублей кредитов, 22% из которых - жилищные кредиты. Доля Сбербанка на рынке кредитования населения в это время составляла 37%, что на 6% ниже начала 2018 года. В настоящее время ставка Сбербанка по ипотечным кредитам и кредитам на жилье составляет, в зависимости от условий, 8,5-15,5%. По данным ЦБ, на начало года средневзвешенная процентная ставка по банковским кредитам на срок более одного года составляет 15,7%.

Преимущества ипотеки в Сбербанке России следующие: во-первых, после регистрации ипотеки процентная ставка по кредиту снижается. Во-вторых, приобретая жилье, Вы становитесь сразу его собственником и можете прописаться в нем. Расходы на оформление ипотеки не велики, но продать или поменять его можно только с согласия банка. Также нельзя забыть о государственной поддержке и о присутствие в большем количестве городов чем другие банки.

2.2.2 Позиция ВТБ 24

Таблица 4

Кредитование покупки жилья на вторичном рынке

|

Описание |

Кредит предоставляется для приобретения квартиры на вторичном рынке жилья в Москве или Московской области. В рублях, долларах США или евро |

|

Процентная ставка (годовые) |

13% -14% (рубли), 9,8% -12% (USD, евро) |

|

Срок кредитования |

от 5 до 25 лет |

|

Сумма кредита |

5.000$ - 1.000.000$ |

|

Собственные средства заемщика |

от 0% |

|

Обеспечение |

Залог приобретаемой недвижимости |

|

Наличие поручителей |

Возможно |

|

Кто может получить кредит |

Гражданин РФ или другого государства. |

|

Подтверждение платежеспособности |

Банк рассматривает как официальное подтверждение дохода (справка 2-НДФЛ), так и подтверждение дохода по справке в произвольной форме. |

Кредитование покупки жилья на первичном рынке

|

Описание |

Кредит предоставляется для приобретения квартиры на первичном рынке жилья в Москве или Московской области. В рублях, долларах США или евро |

|

Процентная ставка (годовые) |

15% -16% (рубли), 11,8% -14% (USD, евро) * |

|

Срок кредитования |

от 5 до 25 лет |

|

Сумма кредита |

5.000$ - 1.000.000$ |

|

Собственные средства заемщика |

от 5% |

|

Обеспечение |

Залог приобретаемой недвижимости |

|

Наличие поручителей |

Возможно |

|

Кто может получить кредит |

Гражданин РФ или другого государства. |

|

Подтверждение платежеспособности |

Банк рассматривает как официальное подтверждение дохода (справка 2-НДФЛ), так и подтверждение дохода по справке в произвольной форме. |

|

* После оформления прав собственности применяется процентная ставка по кредитам для вторичного рынка |

|

Большое количество граждан, столкнувшихся с жилищной проблемой, надеются решить ее с помощью ипотечного кредита. В условиях конкуренции банки стремятся создать все более и более привлекательные предложения по ипотечному кредитованию, но на этом рынке уже определились явные лидеры, в числе которых - ВТБ 24.

Портфель ипотечных кредитов в российских банках превысит 765 миллиардов рублей и вырастет за этот год более чем в 2-3 раза. Доля ВТБ 24 на рынке сегодня уже превысила 8%, а к концу года руководство планирует ее нарастить до 10%. В Московском регионе ВТБ 24 является безусловным лидером с долей рынка больше 18%[13].

ВТБ 24 выполняет требование Президента РФ о снижении процентов по ипотечному кредитованию: банк в июле этого года снизил процентную ставку в среднем по рублям на 2%, по валютным кредитам на 1%.

Привлекательность условий ипотечного кредитования ВТБ 24 подтверждается тем, что только в 2007г. этот банк выбрало в качестве ипотечного кредитора более 15 500 семей. ВТБ 24 является лидером, как по объему ипотечного кредитного портфеля, так и по темпам его прироста. К основным преимуществам его предложения можно отнести:

- широкую ипотечную продуктовую линейку;

- готовность принимать гибкие решения о предоставлении кредитов;

- наличие специальных партнерских программ практически со всеми лидерами рынка жилья: ИНТЕКО (Магистрат), Корпорация "Миракс Групп", МИАН, ДСК-1, ПИК, Миэль, Главмосстрой и пр.;

- возможность получить кредиты без первоначального взноса на покупку, как готового, так и строящегося жилья;

- конкурентные ценовые условия: низкие процентные ставки: от 9,0 до 11,75% годовых в долларах США и евро, от 11 до 12,5% годовых в рублях;

- размер процентной ставки не зависит от формы подтверждения дохода;

- длительный срок кредита: до 30 лет;

- отсутствие комиссий за ведение ссудного счета;

- отсутствие комиссий за снятие наличными суммы кредита;

- низкий размер комиссии за выдачу кредита (не зависит от величины кредита);

- возможность осуществлять досрочное погашение без уплаты комиссий через 3 месяца после предоставления кредита;

- страхование права собственности на квартиру - только в течение первых 3-х лет;

- рассматриваются различные формы подтверждения дохода;

- при определении суммы кредита Банк рассматривает доход заемщика, супруга (-ги) заемщика, а также доходы их близких родственников;

- отсутствие требований к наличию постоянной или временной регистрации заемщика по месту оформления кредита или покупки квартиры.

Но подобный перечень преимуществ можно отнести большинству лидеров рынка ипотечного кредитования. Поэтому необходимо выделить конкурентные преимущества, исключительно отличающие ВТБ 24, такие как:

1. ставки на нижней границе рынка;

2. отсутствие первоначального взноса;

3. надежность и государственный статус банка;

4. присутствие более чем в 80 городах страны.

Таблица 4

Кредитование покупки жилья на вторичном рынке

|

Описание |

Кредит предоставляется для приобретения квартиры в многоквартирном доме на вторичном рынке жилья, а так же на приобретение индивидуального дома или участка земли с зарегистрированным на ней объектом незавершенного строительства. В долларах США |

|

Процентная ставка (годовые) |

от 10,8% |

|

Срок кредитования |

от 5 до 25 лет |

|

Сумма кредита |

не более 1.000.000$ |

|

Собственные средства заемщика |

от 15 % |

|

Обеспечение |

Залог приобретаемой недвижимости |

|

Наличие поручителей |

Возможно |

|

Кто может получить кредит |

Гражданин любого государства |

|

Подтверждение платежеспособности |

для работающих по найму - справка 2-НДФЛ, справка в свободной форме от работодателя другие формы подтверждения доходов; для владельцев бизнеса, ПБОЮЛ - справка по форме 2-НДФЛ, справка по форме 3-НДФЛ, текущие финансовые документы по бизнесу. |

Кредитование покупки жилья на первичном рынке

|

Описание |

Кредит предоставляется на приобретение инвестиционных прав на строительство квартиры или индивидуального дома на первичном рынке жилья. В долларах США |

|

Процентная ставка (годовые) |

от 12% при неоформленной закладной, после оформления закладной - от 10,5% |

|

Срок кредитования |

от 5 до 25 лет |

|

Сумма кредита |

не более 1 000 000$ |

|

Собственные средства заемщика |

от 20% |

|

Обеспечение |

Залог приобретаемой недвижимости |

|

Наличие поручителей |

Возможно |

|

Кто может получить кредит |

Гражданин любого государства |

|

Подтверждение платежеспособности |

для работающих по найму - справка 2-НДФЛ, справка в свободной форме от работодателя другие формы подтверждения доходов; для владельцев бизнеса - справка по форме 3-НДФЛ, официальная бухгалтерская отчетность. |

Москоммерцбанк начал заниматься ипотекой в 2005 г. К 2017 г. он стал третьим банком в столице по объему выданных ипотечных кредитов вслед за Сбербанком и "ВТБ 24". Еще в начале июля этого года руководство банка, празднуя придуманный им же День ипотекаря, рапортовало о планах нарастить ипотечный портфель с $1 млрд до $2 млрд в самые кратчайшие сроки[14].

В 2016 г. было принято решение развивать розничное кредитование. Было решено захватить определенную нишу - а именно ипотеку. В остальных нишах розничного кредитования была высокая конкуренция, а в сегменте потребкредитования уже тогда существовала большая просрочка. В итоге, использовав методологию специализированных ипотечных банков, на базе универсального банка было решено развивать в первую очередь ипотечное направление. В Москоммерцбанке был создан департамент розничного бизнеса. Клиентам предлагаются и потребительские, и автокредиты, но в основном мы работаем как ипотечный банк.

Очевидно, что ипотечный банк должен удовлетворять посредника на рынке, а не конечного заемщика. Вы же, когда квартиру покупаете, в банк не идете - он квартирами не торгует, - вы идете к риелтору, который подберет вам несколько вариантов. Поэтому Москоммерцбанк сосредоточился исключительно на работе с риелторами. "Мы удовлетворили посредника на рынке, а у него простая потребность - скорость принятия решения о сделке, скорость выдачи денег.

И рекламная кампания у этого банка имиджевая - объявить о выходе на рынок. На нее потрачено было $0,5 млн, а выдано кредитов на $700 млн".

С начала этого года у Москоммерцбанка тактика поменялась: заемщик получает одинаковый процент и на 5-, и на 25-летний срок кредита. Банк своими продуктами дал рынку понять следующее: "белые и пушистые клиенты пусть идут за краткосрочными кредитами и низкими ставками в "ВТБ 24"". У Москоммерцбанка кредиты выдаются на срок до 30 лет, и видно, что их берут все более широкие слои населения, даже те, которым раньше ипотека была недоступна.

Этот банк рассчитывает на массовый рынок, а не на какой-то узкий клиентский сегмент. Его философия - ориентироваться на массового клиента, не давая при этом массовой рекламы.

Конкурентные преимущества Мосскомерцбанка следующие:

1) быстрое рассмотрение заявки на получение кредита - 24 часа;

2) ориентация на массового потребителя;

3) сосредоточение на работе с риэлторами.

Итак, сравнив предложения основных лидеров на рынке ипотеки можно выделить следующее:

- ВТБ24 может выдать до 100% стоимости объекта недвижимости, Сбербанк не более 90%, а Москоммерцбанк не более 1 млн $;

- Наименьшая ставка у ВТБ24 - 9%, но это только в долларах и только до 7 лет кредитования. В целом Сбербанк России является лидером по самым низким ставкам - от 10, 5%;

- Рассмотрение заявки занимает всего 24 часа у Москоммерцбанка, и до 7 дней у двух других банков;

- ВТБ24 в целом за рассмотрение заявки и выдачу кредита взимает 7200 рублей, в то время как по большинству кредитных программ Сбербанк берет 10000 руб.

Но у Сбербанка есть одно несравнимое конкурентное преимущество - программа "Молодая семья", аналогии которой пока нет у других банков.

Отсюда следует вывод, что рынок ипотечного кредитования является реализованной нишей для этих 3х банков, а также еще для нескольких наиболее "сильнейших". Конкуренция на этом рынке с каждым годом только растет из-за появления новых игроков и новых предложений.

Заключение

Российский рынок ипотечного кредитования является молодым и малоразвитым. Но наличие конкуренции видно из того, что за последние несколько лет принцип кредитования значительно изменился: ставки сократились вдвое, срок кредитования увеличился в разы, а "отбор" потенциальных заемщиков сменился, стал более мягким и теперь намного больший круг населения может рассчитывать на жилищный кредит.

"Действующая система вкладов страхования вкладов, наличие внешних и внутренних барьеров, а также изначально высокая зависимость предприятий от банковского финансирования в сравнении с заимствованием на фондовом рынке обеспечивает некоторый запас прочности для конкурентных позиций банковских институтов."

Этот рынок является реализованной нишей для таких банков, как Сбербанк России, ВТБ 24 и Москоммерцбанк. У каждого есть определенная стратегия, но среди этих трех банков только Москоммерцбанк отличается новизной идей. По единогласному утверждению банкиров, основную роль в привлечении клиентов сейчас играют не процентные ставки и сроки предоставления кредитов, а нерыночные способы привлечения заемщиков через риэлтерские агентства. Этот банк делает акцент именно на посреднике - риелторе, решающими факторами для которого являются скорость принятия решения и цена сделки. Большинство риелторов предлагают покупателю жилья несколько банков на рассмотрение и, как правило, посредник получит примерно одни и те же деньги за свои услуги вне зависимости от банка. Но в случае если банк примет решение выдать кредит, то риелтор может получить свои деньги через неделю или через 24 часа после подачи заявления. Естественно, что второй вариант, который осуществляет Москоммерцбанк намного привлекательнее.

Сбербанк России на рынке ипотеки является "бегемотом". Этот банк обладает историей, многие ему доверяют, он располагает господдержкой, но в то же время Сбербанк негибок, медленно реагирует на изменения конъюнктуры рынка и потребности населения; новые игроки быстро появляются с новыми востребованными предложения. Но, все-таки этого гиганта российского рынка на сегодняшний день невозможно сдвинуть с лидерской позиции. Государственная поддержка, многолетний опыт, низкие ставки - все это основные конкурентные преимущества банка, которые обеспечивают высокий спрос.

У большинства игроков данной ниши сейчас основной стратегией является стратегия расширения рынка за счет привлечения новых покупателей, увеличения объема продаж.

У лидеров же помимо данной стратегии наблюдается позиционная и мобильная защита. Но думаю, что сегодняшние лидеры ипотечного кредитования - это скорее всего лишь первопроходцы, сталкивающиеся с трудностями в освоении молодого рынка и несущие значительные убытки, и потери. По их стопе позже придут новые, сильные и успешные фирмы, которые подвинут "бегемотов".

Что же касается Сбербанка, то в сложившейся ситуации ему нужно изменить менеджерскую политику, которая неэффективна в современной ситуации на рынке. Возможно, было бы эффективно распределить обязанности и полномочия по различным видам деятельности по нескольким обособленным банкам, которые в свою очередь, естественно, будут "дочками" либо своеобразными филиалами. Данная стратегия позволит снять или хотя бы уменьшить нагрузку на управленческий аппарат внутри самого Сбербанка России.

Рынки регионов России сейчас находятся на этапе активного развития. Недвижимость в Сочи, Адлере, Анапе, Геленджике, Туапсе, Краснодаре и Краснодарском крае, привлекают покупателей и мигрантов со всей страны. Недвижимость Петербурга, Калининграда, Екатеринбурга, Перми, Новосибирска, Ярославля и других городов интересна благодаря экономическому росту регионов. Проблемы регионов существенны, но региональные центры привлекают заемщиков, что в будущем поспособствует развитию рынка ипотеки повсеместно.

В результате влияния американского кризиса сильные игроки отберут клиентов у слабых, не сумевших противостоять "катастрофе". Следовательно, на ипотечном рынке улучшится качество услуг, что не может не радовать заемщиков. Да и сужение выбора - не обязательно минус для потребителя. Изобилие тоже хорошо в меру. В прошлом году состояние человека, решившего получить ипотечный кредит, было сравнимо с эмоциями, которые испытывал советский турист, оказавшись в заграничном супермаркете перед прилавком со ста сортами колбасы: глаза разбегаются, в голове туман.

На рынке ипотеки будет лучше, если слабые банки сойдут со сцены сейчас, когда все только начинается. Дефицит заемных средств вынудит их либо совсем отказаться от ипотеки, либо начать играть по правилам, которые диктуют ведущие игроки. Заключив договор на рефинансирование с одним из лидеров рынка или Агентством по ипотечному жилищному кредитованию, такому банку придется работать по единым стандартам предоставления и обслуживания ипотечных кредитов.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть I) от 30.11.1994 № 51-ФЗ.

- Гражданский кодекс Российской Федерации (часть II) от 26.01.1996 № 14-ФЗ.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998. № 146-ФЗ, редакция от 26.11.08.

- Жилищный кодекс Российской Федерации от 29.12.2009 № 188 ФЗ, редакция от 23.07.08.

- Федеральный закон Российской Федерации «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, редакция от 30.12.08.

- Косарева Н.Б., Страйк Р. Развитие ипотечного жилищного кредитования в России. — М.: Фонд «Институт экономики города», 2014 , С 345.

- Коробов Ю.И. "Банковская конкуренция" // Деньги и кредит, 2016г. №2

- Кузьмина М. И. Банковское ипотечное жилищное кредитование: оценка состояния и перспектива развития на примере Сбербанка России // Молодой ученый. — 2017. — №1. — С. 209-212.

- Тавасиев А.М., Ребельский Н.М. "Конкуренция в банковском секторе России": учебное пособие для вузов. - М.: ЮНИТИ-ДАНА

- Тарасов А.И. "Вань, рубль дай." // Российское предпринимательство, 2017г, №11

- Шустов В. "Банки на конкурентном рынке: стратегии выживания" // Вопросы экономики, 2017г, №11

- Штайнер А. "Современные концепции развития российского банковского сектора" // Вопросы экономики, 2018г, №12

- http://www.ipocredit.ru/laws/49074

- http://www.russianipoteka.ru/content/view/3766/47/

- http://www.konkir.ru/rubrics.phtml? rubr=22

- http://www.ibk.ru/bank/sberbank_kredity_deshevle-29638/print/ http://www.credits.ru

- http://www.dailystroy.ru/ipoteka/

- http://www.neocredit.ru/articles/ipoteka/ipo_konkur.html

- 1http://www.apartment.su/articles.php? id=1557

- http://www.ipocredit.ru/analytic/294181/

- http://www.m-2.ru/themes/default/article.asp? folder=2154&matID=10703

- http://www.pro-credit.ru/press/issledovaniya/article-item_2009

- http://www.m-2.ru/themes/default/message.asp? folder=2192&matID=26692)

- http://www.dometra.ru/docs/2096/

- https://webcache.googleusercontent.com/search?q=cache:xkq_xlWbLq8J:https://www.sberbank.ru/ru/person+&cd=1&hl=ru&ct=clnk&gl=ru

-

1. Коробов Ю.И. "Банковская конкуренция" // Деньги и кредит, 2016г. №2 ↑

-

Коробов Ю.И. "Банковская конкуренция" // Деньги и кредит, 2016г. №2 ↑

-

Коробов Ю.И. "Банковская конкуренция" // Деньги и кредит, 2016г. №2 ↑

-

Косарева Н.Б., Страйк Р. Развитие ипотечного жилищного кредитования в России. — М.: Фонд «Институт экономики города», 2014г – С - 98. ↑

-

Шустов В. "Банки на конкурентном рынке: стратегии выживания" // Вопросы экономики, 2017г, №11 ↑

-

Штайнер А. "Современные концепции развития российского банковского сектора" // Вопросы экономики, 2018г, №12 ↑

-

ЦБ РФ - https://www.cbr.ru/ ↑

-

Косарева Н.Б., Страйк Р. Развитие ипотечного жилищного кредитования в России. — М.: Фонд «Институт экономики города», 2014 , С – 145. ↑

-

Жилищный кодекс Российской Федерации от 29.12.2009 № 188 ФЗ, редакция от 23.07.08. ↑

-

Шустов В. "Банки на конкурентном рынке: стратегии выживания" // Вопросы экономики, 2017г, №11 ↑

-

Официальный сайт ПАО «Сбербанк»

https://webcache.googleusercontent.com/search?q=cache:xkq_xlWbLq8J:https://www.sberbank.ru/ru/person+&cd=1&hl=ru&ct=clnk&gl=ru ↑

-

Кузьмина М. И. Банковское ипотечное жилищное кредитование: оценка состояния и перспектива развития на примере Сбербанка России // Молодой ученый. — 2017. — №1. — С – 109. ↑

-

Официальный сайт ПАО «ВТБ»

https://www.vtb.ru/ ↑

-

Официальный сайт Москоммерцбанк

http://www.moskb.ru/ ↑

- «НАЛОГОВАЯ СИСТЕМА РОССИИ: ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ»

- Анализ конкуренции банков на российском рынке ипотечного кредитования

- Общая методология и структура современного стратегического анализа (История развития стратегического менеджмента)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (Исторический аспект развития микропроцессоров ПК 4)

- Проектирование реализации операций бизнес-процесса «Учет предоставленных услуг салоном красоты».

- Организация деятельности службы приема, размещения и выписки гостей

- Системный подход к менеджменту (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМНОГО, СИТУАЦИОННОГО И МАРКЕТИНГОВОГО ПОДХОДОВ В МЕНЕДЖМЕНТЕ)

- Цветовая организация произведения Винсента Ван Гога «Пшеничное поле с кипарисом».

- «Сущность организации бухгалтерского учета в субъектах хозяйствования»

- Модель «управленческой решетки» как инструмент для лидерства в организации (КОНЦЕПЦИЯ УПРАВЛЕНЧЕСКОЙ РЕШЕТКИ БЛЕЙКА-МОУТОНА)

- Принципы эффективного планирования деятельности предприятия (Теоретические аспекты системы планирования деятельности организации)

- Учет труда и заработной платы