Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка ООО «СЕТЕЛЕМ БАНК»

Содержание:

Введение

Актуальность исследования по теме «Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка» в настоящее время бесспорна.

Во-первых, банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. При этом ухудшение финансового состояния ряда российских коммерческих банков, увеличивающееся в последнее время число их банкротств - снижает доверие хозяйствующих субъектов и населения к банковской системе в целом.

Во-вторых, банковская сфера не имеет ни географических, ни национальных границ, обладает колоссальной финансовой мощью, значительным денежным капиталом и, находясь в центре экономической жизни, обслуживает интересы производителей, налаживает и укрепляет связи между промышленностью и торговлей, сельским хозяйством и населением.

Целью функционирования коммерческого банка в условиях перехода отечественной экономики к развитым рыночным отношениям является его стремление получить наибольшую прибыль. В настоящее время в условиях снижения инфляционных доходов банков, уменьшения доходности государственных ценных бумаг и других финансовых инструментов, ужесточения требований Центрального Банка России к кредитным организациям, от коммерческих банков, в рамках выполнения возложенных на них функций, требуется максимальное использование всех их возможностей и резервов.

Целью курсовой работы является анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка.

Для реализации поставленной цели необходимо решить ряд задач, а именно:

- рассмотреть особенности и роль финансового анализа в хозяйственной деятельности коммерческого банка;

- изучить цели, источники и методы финансово-хозяйственной деятельности коммерческого банка;

- дать характеристику ООО «Сетелем Банк»;

- провести анализ финансового состояния коммерческого банка;

- разработать предложения по совершенствованию финансово-хозяйственной деятельности коммерческого банка30.

Объектом исследования является «Сетелем Банк» ООО. Предметом исследования выступает финансово-хозяйственная деятельность коммерческого банка.

Методологической основой работы явилось исследование с применением общих методов научного познания: наблюдения, сравнения, анализа и синтеза. Для решения поставленных задач в работе применялись диалектический метод, методы системного анализа и др.

Поставленные цель и задачи определили структуру работы, которая состоит из введения, двух глав, логически разделенных на параграфы, заключения, списка литературы.

Глава 1. Теоретические основы финансово-хозяйственной деятельности коммерческого банка

1.1 Особенности и роль финансового анализа в хозяйственной деятельности коммерческого банка

Понятие финансового анализа представляет собой совокупность некоторых показателей, а также коэффициентов, которые дают максимально объективную оценку финансового состояния предприятия, в результате чего могут быть приняты управленческие, инвестиционные и другие решения. Понятие финансового анализа включается в более широкое понятие экономического анализа. [12, С.29]

Соответственно, целью финансового анализа является характеристика финансового состояния организации, предприятия, компании и пр. В ходе финансового анализа производится анализ финансовой устойчивости предприятия, его активов, денежных потоков и источников финансирования, платежеспособности и деловой активности, анализ вероятности банкротства, анализ рыночной стоимости и некоторые другие показатели.

Как уже было сказано, в основе финансового анализа лежит расчет определенных показателей, часто выраженных в форме коэффициентов, значения которых характеризуют тот или иной аспект финансово-хозяйственной деятельности предприятия. В их число входят: коэффициент автономии, представляющий собой отношение собственного капитала к активам фирмы; рентабельность собственного капитала; рентабельность продаж; коэффициент текущей ликвидности; коэффициент быстрой ликвидности.

Так как финансовая деятельность является преобладающей деятельностью в банке, то финансовый анализ представляет собой основу финансового управления, а не просто его элемент. Независимо от того, какие операции проводит банк (это может быть обычное выполнение кредитных операций, хранение денег, осуществление платежей и расчетов или относительно новые виды деятельности - лизинг, страхование, трастовые и брокерские услуги и др.), управление деятельностью банка невозможно без анализа. Анализ, аудит и контроль, в основном, осуществляют некоторое внутреннее регулирование деятельности банка, в то время как различные законодательные ограничения, которые позволяют избежать банкам конкуренции, чрезмерных рисков, лавинообразных банкротств, осуществляют внешнее регулирование.

Роль финансового анализа в большой степени зависит от специфики деятельности банка. Это могут быть различные функции, такие как, например, производство услуг финансового характера, большая степень зависимости от клиентской базы, взаимодействие между экономическими агентами, возможность отложить неплатежеспособность по своим обязательствам на некоторое время, посредством увеличения объемов заимствования.

Роль финансового анализа в управлении хозяйственной деятельностью банков очень высока. Он позволяет повысить качество управления банком и надежность его деятельности, что зачастую является определяющим жизнеспособность фактором.

Перед проведением финансового анализа в банке должен быть осуществлен анализ деловой и экономической среды, финансово-политической среды, так как деятельность банков тесно связана с процессами и явлениями, которые происходят в той среде, где осуществляются их функции.

Оценка роли анализа в научном управлении на сегодняшний день довольно противоречива. В качестве вида управленческой деятельности анализ употребляют только косвенно, а в качестве её вида не приводят вовсе. Помимо этого, анализ относят к функциям управления, включают его в функцию «контроль», но в качестве отдельной основной функции не рассматривают. [4, С.3]

Помимо того, что финансовый анализ дает общую оценку экономической эффективности деятельности банка, он также является инструментом финансового моделирования и прогнозирования деятельности банка, методом оценки стоимости кредитного учреждения и методом изучения и оценки ее альтернативных или новых направлений.

Во время изучения и оценки базовых разделов бизнес-плана банка осуществляется функция анализа как инструмента финансового моделирования и прогнозирования. Но роль финансового анализа в реализации наиболее важных этапов финансового планирования и прогнозирования изучена не до конца. Это могут быть такие основные этапы финансового планирования и прогнозирования, как прогнозирование движения денежных средств, планирование ликвидности по различным срокам и периодам – декадам, месяцам, кварталам, составление прогнозных финансовых документов - прогнозный отчет о прибылях и убытках, прогнозный баланс, прогноз уровня основной банковской деятельности и основных видов банковских продуктов.

Роль финансового анализа очень высока еще и в связи с тем, что он позволяет управлять рисками в деятельности банка. С его помощью можно определить объективные условия появления риска, дать оценку масштабам возможного ущерба, найти способы предотвращения риска и источники его возмещения.

Финансовый анализ это очень важный элемент в деятельности банка, с его помощью которого можно принимать разные решения по оптимизации данной деятельности и интересов банка.

В настоящее время собственные методы финансового анализа разрабатывают многие банки, аудиторские фирмы, рейтинговые агентства и другие заинтересованные лица. Уместно подчеркнуть, что теория и методология экономического анализа хозяйственной деятельности предприятия (хозяйствующего субъекта) как наука уже сложилась и постоянно совершенствуется, что нельзя сказать о теории и методологии анализа банковской деятельности. [16, С.12]

При изучении финансового анализа банковской деятельности наиболее неопределенными являются подходы к выявлению предмета финансового анализа, в качестве которого чаще всего указывается банковская деятельность или деятельность коммерческого банка.

Необходимо отметить неоднозначность методических подходов различных авторов к проведению анализа. Для получения оценки, адекватно характеризующей финансовую деятельность банка, необходима методика, основанная на единой системе показателей, которая на данный момент еще не разработана.

В деятельности банков за рубежом и банков в России существуют определенные отличия, поэтому необходимо применять разные методики финансового анализа. В связи с этим, существует необходимость разработки организации и методологии финансового анализа деятельности банка с учетом российских национальных экономических особенностей и возможностей построения аналитической модели финансового анализа на базе системы банковского учета и отчетности, которые существуют в данный момент, и возможностей использования западных стандартов в этой области. [11, С.15]

Успешность проведения комплексного финансового анализа зависит от системности подхода к изучению деятельности банка, в основу которого целесообразно положить механизм его функционирования или модель экономической организации банковской деятельности, при этом учитывая особенности, присущие данной деятельности.

Банковская система является важнейшей структурой современной экономики. Основным звеном любой банковской системы является центральный банк, который становится посредником между государством и остальной экономикой через совокупность коммерческих банков, его целью является осуществление функций денежно-кредитного регулирования (эмиссия национальной валюты; проведение денежнокредитной политики; рефинансирование кредитно-банковских институтов; реализация валютной политики; регулирование деятельности кредитных институтов и т.п.).

Поэтому, следует отметить, что финансовый анализ является крайне важным фактором для нормального функционирования банка и выполнения всех его целей и задач. Необходимо предельно качественного проводить его, при этом используя различные методы, для более широкого исследования, что позволит избежать всевозможных рисков.

1.2 Цели, источники и методы финансово-хозяйственной деятельности коммерческого банка

В современных рыночных условиях целью любой коммерческой организаций является получение прибыль, и банки здесь не являются исключением.

В настоящее время коммерческим банкам необходимо обеспечить стабильное, устойчивое положение на рынке, и вместе с тем наращивать свой потенциал, увеличивать инвестиционную активность.

Грамотно организованный бухгалтерский учет в кредитной организации позволяет своевременно реагировать на динамично изменяющиеся условия, в которых работают банки. Бухгалтерский учет в кредитных организациях – это особая сфера бухгалтерской профессии, в силу специфики организации банковской деятельности.

В таких жестких условиях реформирования всей банковской системы, банкам необходимо своевременно реагировать на внешние изменения, для этого должна быть хорошо налажена работа бухгалтерского учета, а также должен проводиться качественный анализ финансовых результатов.

Финансовый результат кредитной организации является одним из наиболее важных показателей деловой активности банка. Финансовые результаты коммерческого банка представляют собой прирост (или уменьшение) стоимости собственного капитала банка, образовавшийся в процессе его финансовой деятельности за отчетный период.

Конкретное значение текущего финансового результата представляет собой важнейшую форму выражения деловой активности банка. В свою очередь для определения финансового результата (прибыль или убыток) необходимо в бухгалтерском учете выполнять все требования признания доходов и расходов кредитной организации [8, С.34].

Экономический анализ является неотъемлемой частью ведения финансово-экономической деятельности коммерческого банка. Именно с помощью финансового анализа возможно охарактеризовать деятельность экономического субъекта, представить результаты деятельности в понятном для различных пользователей виде [7, С.227].

Экономический анализ деятельности коммерческого банка – это система специальных знаний, связанных с изучением результатов финансово-хозяйственной деятельности банка, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснование направлений развития банка [13, С. 10].

Информационную базу для анализа деятельности коммерческого банка можно разделить на внутреннюю и внешнюю. Внутренняя информация представляет собой документацию банка для управленческих целей. Она включает в себя: устав банка; документы, регулирующие деятельность органов управления; различные кодексы и положения, а также правила, порядки и иные документы.

К внешним источникам можно отнести различные нормативно-правовые акты, издаваемые Центральным Банком Российской Федерации.

Целью анализа финансово-хозяйственной деятельности коммерческого банка является повышение эффективности функционирования банка и поиск резервов такого повышения.

Основным источником информации для проведения экономического анализа является публикуемая отчетность коммерческого банка.

Проводя анализ деятельности коммерческого банка необходимо использовать методику, позволяющую наиболее эффективно оценить результаты этой деятельности. Под методикой анализа подразумевается совокупность приемов и способов, которые применяются при изучении хозяйственных процессов [15, С.107].

Метод анализа финансово-хозяйственной деятельности – система теоретико-познавательных категорий научного инструментария и регулятивных процессов функционирования экономических субъектов [14, С.1144].

Существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности экономического субъекта. Основными методами для анализа деятельности коммерческого банка являются:

- статистические методы;

- экономическо-математические методы;

- неформализованные приемы анализа; - методы комплексной оценки деятельности банка [8, С. 18].

Статистические методы включают использование средних и относительных величин, индексный метод, методы группировок, сравнение.

Индексный метод является важнейшим аналитическим средством выявления связей между явлениями, позволяет определить влияние ряда показателей на результатный показатель деятельности банка.

Метод группировок позволяет систематизировать данные для проведения анализа, выделить критерии оценки финансово-хозяйственной деятельности.

Сравнение – научный метод познания, в процессе которого неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. В банковской деятельности метод сравнения позволяет количественно оценить динамику различных показателей [8, С. 18].

К экономическо-математическим методам относят: горизонтальный, вертикальный, коэффициентный и факторный анализ.

Горизонтальный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового. Целью данного анализа является определение влияние каждого элемента совокупности на изменение совокупности в целом. Изучается динамика доходов и расходов, прибыли и рентабельности, выявление основных направлений развития банковской деятельности.

Вертикальный анализ изучает структуру экономических явлений и процессов, путем расчетов удельного веса частей в общем. Данный анализ позволяет выявить соотношения между доходами и расходами банка [8, С. 18].

Коэффициентный анализ используется для оценки различных сторон финансового состояния кредитной организации: финансовой устойчивости и надежности банка, его ликвидности, эффективности всей финансово-хозяйственной деятельности банка [8, С. 18].

Факторный анализ представляет собой методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Неформализованные приемы анализа - методы, основанные на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях.

Методы комплексной оценки деятельности банка включают методы экспертного и количественного анализа.

Основной вид анализа в банковской сфере – финансово-экономический анализ, в рамках которого исследуются доходность, ликвидность банка, а также оценивается его надежность и финансовая устойчивость.

Анализ финансовых результатов необходим для определения правильного направления деятельности банка, оценки достигнутых финансовых результатов.

В зависимости от величины полученного финансового результата банк производит корректировку своей депозитной и кредитной политики [3].

При наличии большого количества методик необходимо использовать такую методику, которая в наибольшей степени способствует эффективному анализу. Так метод сравнение наиболее актуален для сопоставления плановых и фактических значений, а также определения целевых ориентиров банковской деятельности, как в краткосрочной, так и в долгосрочной перспективе. Благодаря использованию индексного метода банк может определить, какой показатель оказывает наибольшее влияние на финансовый результат его деятельности. Метод группировки помогает систематизировать информацию, представить ее в более масштабном объеме, так, например, группировка показателей по уровню ликвидности. С помощью метода абсолютных и относительных разниц оцениваются показатели прибыли, ликвидности и платежеспособности коммерческого банка в целом.

В итоге рассмотрения данного вопроса можно сказать, что информация, полученная в ходе анализа деятельности коммерческого банка, является необходимой для принятий управленческих решений, выбора благоприятного пути развития.

Глава 2. Анализ управления современного коммерческого банка на примере ООО «Сетелем Банк»

2.1 Характеристика коммерческого банка

«Сетелем Банк» ООО осуществляет деятельность по предоставлению потребительских кредитов на территории России.

Организация действует с 8 февраля 2002 г., ОГРН присвоен 2 декабря 2002 г. регистратором Управление Федеральной налоговой службы по г.Москве.

Компания «Сетелем Банк» ООО находится по юридическому адресу 125040, город Москва, улица Правды, 26. Основным видом деятельности является «Денежное посредничество прочее».

«Сетелем Банк» ООО — совместное предприятие ПАО Сбербанк и BNP Paribas Personal Finance (БНП Париба Персонал Финанс), подразделения потребительского кредитования Группы BNP Paribas (БНП Париба).

Банк работает на российском рынке потребительского кредитования, специализируясь на предоставлении кредитов в местах обслуживания клиентов, организованных на территории торговых площадей партнеров Банка, успешно сочетая в своей работе накопленный опыт Сбербанка и инновационные европейские технологии.

Своим клиентам «Сетелем Банк» ООО предлагает целевые потребительские кредиты, в том числе автокредиты, а также кредитные карты и кредиты на неотложные нужды. Банк является активным участником на рынке автокредитования и предлагает широкий выбор кредитных продуктов.

«Сетелем Банк» ООО является партнером таких крупных розничных сетей, как «М.Видео», «Техносила», «Эльдорадо», «Мир кожи и меха», «Снежная Королева», «Кухни Мария», «Домо», «Эксперт», «HOFF», «DNS»; а также крупных автодилеров — Major, Genser, «Независимость», «Рольф», «Автомир», ГК «Авилон» и других.

«Сетелем Банк» ООО также является партнером ООО «Форд Соллерс Холдинг» в рамках программы Ford Credit.

«Сетелем Банк» ООО постоянно расширяет географию своего присутствия. На сегодняшний день в банке работает более 7 500 сотрудников в 75 регионах России.

В своей деятельности «Сетелем Банк» ООО придерживается концепции «ответственного кредитования» (англ. – «responsible lending»), которая подразумевает предоставление клиентам прозрачных кредитных продуктов по разумным ставкам и способствует улучшению уровня клиентского обслуживания, а также успешному развитию российского рынка потребительского кредитования.

Сетелем Банк продолжает демонстрировать стабильно высокие результаты. Банк третий год подряд сохраняет лидерские позиции на рынке автокредитования, оставаясь банком №1 по доле выдач автокредитов (14,4% в 2018 году). В направлении POS-кредитования Банк поднялся на 6-е место, увеличив в 2018 году свою долю рынка по сравнению с предыдущим годом на 1.5 п.п. (7,5%).

В бизнес-направлении АВТО Сетелем Банк продолжил взаимовыгодное сотрудничество с автопроизводителями и дилерскими центрами, а также активно участвовал в Государственной программе льготного автокредитования. В бизнес-направлении POS Банк вышел в новые для себя сегменты, в частности, сегмент «Связь», а в рамках развития направления кросс-продаж вернулся к развитию замороженных на время кризиса карточных продуктов и приступил к активному выпуску карты Cetelife. По уровню клиентского сервиса Сетелем Банк второй год подряд входит в десятку лучших банков России.

Прибыль Банка в 2018 году выросла на 56,6% до 2 813 млн руб. против 1 796 млн руб. годом ранее.

- Рентабельность капитала выросла на 3,2 п.п. и составила 16,8% (13,6% в 2019 году).

- Объем кредитного портфеля за вычетом резервов вырос на 6,3% до 104,1 млрд руб. (97,9 млрд руб. годом ранее).

- Чистая процентная маржа выросла на 0,5 п.п. с 6,1% в 2019 году до 6,6% в 2018 году.

- Доля комиссионных доходов в операционном доходе до вычета резерва выросла на 2 п.п. до 38,2%.

- Стоимость риска снизилась до 1,5% в 2018 году с 2,5% в 2019 году.

- В 2018 году Банк практически полностью утилизировал непризнанный отложенный налоговый актив, остаток которого на 31 декабря 2018 года составил 92 млн руб. В 2019 году Банк планирует начать начисление налога на прибыль.

Рынок банковских услуг довольно объемен, его обслуживание требует от банка сбора и обработки огромного потока информации. Разработка новых видов услуг является достаточно трудоемким процессом, что отражается на их себестоимости. Колебания конъюнктуры рынка вынуждают банк прибегать к постоянному изменению стратегии действий, отнимают довольно много времени и средств. Все это ведет к утрате сил и средств банка, отчего снижается эффективность работы, уменьшаются шансы в завоевании конкурентных преимуществ, что определяет необходимость регулярного проведения управленческого анализа деятельности коммерческого банка и его подразделений.

Итак, своим клиентам «Сетелем Банк» ООО предлагает широкий спектр продуктов потребительского кредитования, в том числе потребительские кредиты, автокредиты, кредитные карты и кредиты на неотложные нужды. Продукты «Сетелем Банк» ООО доступны в центрах продаж — розничных магазинах и у автодилеров.

2.2 Анализ финансового состояния коммерческого банка

Баланс коммерческого банка - это сводная таблица, дающая представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату.

«Сетелем Банк» Общество с ограниченной ответственностью является крупным российским банком и среди них занимает 61 место по активам-нетто.

На отчетную дату (01 Мая 2019 г.) величина активов-нетто банка Сетелем Банк составила 114.39 млрд.руб. За год активы увеличились на 10,99%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Апреля 2019 г.): за год рентабельность активов-нетто упала с -1,84% до -2,99%.

По оказываемым услугам банк вкладывает средства в основном в кредиты, причем больше в кредиты физическим лицам (т.е. является розничным кредитным).

В ходе исследования был проведен анализ финансового состояния «Сетелем Банк» ООО.

Таблица 1

Анализ структуры активов «Сетелем Банк» за 2016-2018 годы

|

Наименование показателя |

2016 год |

2019 год |

2018 год |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Наличность |

66844 |

0,1 |

26973 |

0,1 |

27534 |

0,1 |

|

Средства кредитных организаций |

980453 |

0,9 |

1723789 |

1,8 |

2547871 |

2,4 |

|

Обязательные резервы |

44562 |

0,09 |

26612 |

0,1 |

30603 |

0 |

|

Средства в кредитных организациях |

65839 |

0,01 |

176586 |

0,2 |

210070 |

0,2 |

|

Ссудная задолженность |

103559166 |

97,1 |

94421602 |

95,9 |

99540511 |

95,5 |

|

Имущество |

142773 |

0,1 |

411678 |

0,4 |

785588 |

0,8 |

|

Прочие активы |

1803408 |

1,7 |

1712762 |

1,7 |

1082704 |

1,0 |

|

Итого активов |

106618483 |

100 |

98473390 |

100 |

104194278 |

100 |

На отчетную дату (01 Января 2019 г.) величина активов-нетто банка Сетелем Банк составила 104.19 млрд.руб. За год активы увеличились на 6,92% Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто выросла с 0,68% до 1,12%.

В активах наибольший удельный вес занимает ссудная задолженность – 95,5% на конец 2018 года, данная сумма увеличилась по сравнению с 2019 годом на 5118909 тыс.руб.

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств (т.к. все обязательства вернуть в течение 30 дней не может ни один банк). Эта «часть» называется «предполагаемым оттоком средств». Ликвидность можно считать важной составляющей понятия надежности банка.

Таблица 2

Структура высоколиквидных активов «Сетелем Банк» за 2016-2018 годы

|

Наименование показателя |

2016 год., тыс.руб |

2019 год, тыс.руб |

2018 год, тыс.руб |

|||

|

Тыс.руб. |

Уд.вес |

Тыс.руб. |

Уд.вес |

Тыс.руб. |

Уд.вес |

|

|

средств в кассе |

66844 |

0,90% |

26973 |

1.42% |

27534 |

1.00% |

|

средств на счетах в Банке России |

935891 |

12,55% |

1697177 |

89.29% |

2517268 |

91.38% |

|

корсчетов НОСТРО в банках (чистых) |

65839 |

0,88% |

176586 |

9.29% |

210070 |

7.63% |

|

межбанковских кредитов, размещенных на срок до 30 дней |

63900000 |

85,67% |

0 |

0.00% |

0 |

0.00% |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2016) |

7458574 |

100.00% |

1900736 |

100.00%) |

2754872 |

(100.00%) |

Сумма средств на счетах в банке берется из данных отчетности за минусом обязательных резервов (2018 год = 2547871 – 30603 = 2517268).

За 2019 год незначительно изменились суммы высоколиквидных ценных бумаг РФ, высоколиквидных ценных бумаг банков и государств, сильно увеличились суммы средств на счетах в Банке России, корсчетов НОСТРО в банках (чистых), сильно уменьшились суммы средств в кассе, межбанковских кредитов, размещенных на срок до 30 дней, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2016) уменьшился за год с 7,46 до 1,90 млрд.руб.

В 2018 году структура ликвидных активов почти не изменилась, объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2016) вырос за год с 1,90 до 2,75 млрд.руб.

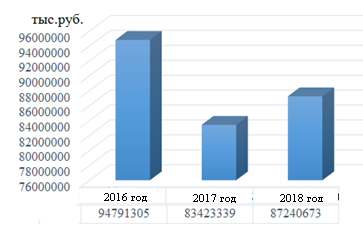

На рисунке 1 показана динамика изменения высоколиквидных активов «Сетелем Банк» ООО.

Рис.1. Динамика изменения высоколиквидных активов «Сетелем Банк» за 2016-2018 годы

Таким образом, наиболее значительную долю в активах банка составили:

Ссудная задолженность (95.7%)

в т.ч. Кредиты и прочие размещенные средства (90.6%)

в т.ч. Кредиты физ. лицам (90.6%)

в т.ч. свыше 1 года (80.4%)

Наиболее значительную долю в пассивах банка составили:

Привлеченные средства (78.1%)

в т.ч. Средства кредитных организаций (73.3%)

в т.ч. Межбанковские кредиты (депозиты) полученные (привлеченные) (73.3%)

в т.ч. свыше 1 года (60.4%)

В пассиве находятся собственные средства и обязательства банка, в активе - размещенные средства или обязательства банку.

В таблице 6 показаны собственные средства и обязательства банка.

Таблица 3

Анализ структуры капитала и обязательств «Сетелем Банк» за 2016-2018 годы

|

Наименование показателя |

2016 год |

2019 год |

2018 год |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Источники собственных средств |

10308865 |

8,2 |

13607341 |

13,8 |

14217929 |

13,6 |

|

Резервы на возможные потери |

39588 |

0,2 |

25539 |

0,1 |

57158 |

1,0 |

|

Привлеченные средства |

94791305 |

85,3 |

83423339 |

80,6 |

87240673 |

78,1 |

|

Вклады физических лиц |

5451995 |

5,1 |

5026811 |

5,0 |

4975737 |

4,8 |

|

Прочие обязательства |

1478725 |

1,2 |

1417171 |

1,3 |

2678518 |

2,5 |

|

Итого пассивов |

106618483 |

100 |

98473390 |

100 |

104194278 |

100 |

За 2018 год собственные средства «Сетелем Банк» увеличились по сравнению с 2019 годом на 610588 тыс.руб., резерв на возможные потери увеличился на 31619 тыс.руб. Собственный капитал составляет 13%.

Наибольший удельный вес занимают привлеченные средства, которые на конец 2018 года занимают 78,1% в пассиве баланса и их сумма увеличилась по сравнению с 2019 годом на 3817334 тыс.руб.

2% составляют прочие обязательства в имуществе банка и их сумма в 2018 году увеличилась по сравнению с 2019 годом на 1261347 тыс.руб.

За 2018 год источники собственных средств увеличились на 7.6%. В таблице 4 проведен анализ структуры собственных средств коммерческого банка.

Таблица 4

Анализ структуры источников собственных средств «Сетелем Банк» ООО за 2016-2018 годы

|

Наименование показателя |

2016 год., тыс.руб |

2019 год, тыс.руб |

2018 год, тыс.руб |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Уставный капитал |

8700000 |

67,67 |

8700000 |

64.39 |

8700000 |

59.86 |

|

Добавочный капитал |

760000 |

5,91 |

760000 |

5.62 |

760000 |

5.23 |

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

3668760 |

28,54 |

3159049 |

23.38 |

3668760 |

25.24 |

|

Неиспользованная прибыль (убыток) за отчетный период |

-502199 |

-3,91 |

789476 |

5.20 |

859429 |

8.08 |

|

Резервный фонд |

229740 |

1,79 |

189816 |

1.40 |

229740 |

1.58 |

|

Источники собственных средств |

10308865 |

100 |

13607341 |

100 |

14217929 |

100 |

Данные таблицы 4 показывают, что источники собственных средств коммерческого банка имеют тенденцию к увеличению.

Размер капитала банка на 01 января 2019 года оставил 19.03 млрд.руб.

Таблица 5

Анализ структуры капитала «Сетелем Банк» ООО за 2016-2018 годы

|

Наименование показателя |

2016 год., тыс.руб |

2019 год, тыс.руб |

2018 год, тыс.руб |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Основной капитал |

11362277 |

61,88 |

12585175 |

61.33 |

10384231 |

54.57 |

|

- в т.ч. уставный капитал |

8700000 |

47,38 |

8700000 |

42.40 |

8700000 |

45.72 |

|

Дополнительный капитал |

7000000 |

38,12 |

7933591 |

38.67 |

8643622 |

45.43 |

|

Итого капитал |

18362277 |

100,00 |

20518766 |

100.00 |

19027853 |

100.00 |

Краткий анализ структуры процентных в обязательств показан в таблице 6.

Таблица 6

Анализ структуры процентных обязательств «Сетелем Банк» ООО за 2016-2018 годы

|

Наименование показателя |

2016 год., тыс.руб |

2019 год, тыс.руб |

2018 год, тыс.руб |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Средства банков (МБК и корсчетов) |

89112500 |

94,01 |

781172000 |

93.71 |

81886000 |

93.86 |

|

Средства юридических лиц |

226814 |

0,24 |

224528 |

0.27 |

378936 |

0.43 |

|

Вклады физических лиц |

5491991 |

5,75 |

5026811 |

6.03 |

4975737 |

5.70 |

|

Процентные обязательства |

94791305 |

100,00 |

83423339 |

100.00 |

87240673 |

100.00 |

В 2018 году незначительно изменились суммы Средства банков (МБК и корсчетов), Вклады физических лиц, сильно увеличились суммы Средства юридических лиц, а общая сумма процентных обязательств увеличилась на 4,6% c 83,42 до 87,24% млрд.руб.

Рис.2. Динамика изменения суммы процентных обязательств «Сетелем Банк» за 2016-2018 годы

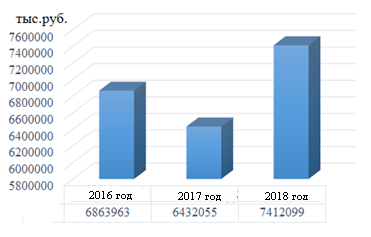

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физических лиц со сроком свыше года, остальных вкладов физических лиц (в т.ч. ИП) (сроком до 1 года), корсчетов ЛОРО банков, межбанковских кредитов, полученных на срок до 30 дней, собственных ценных бумаг, сильно увеличились суммы депозитов и прочих средств юридических лиц (сроком до 1 года), в т.ч. текущих средств юридических лиц (без ИП), обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, при этом ожидаемый отток денежных средств увеличился за 2018 год с 1,77 до 2,71 млрд.руб. (Таблица 7).

Таблица 7

Структура текущих обязательств «Сетелем Банк» за 2016-2018 годы

|

Наименование показателя |

2016 год., тыс.руб |

2019 год, тыс.руб |

2018 год, тыс.руб |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

вкладов физ.лиц со сроком свыше года |

0 |

0,00 |

0 |

0.00 |

0 |

0.00 |

|

остальных вкладов физ.лиц (в т.ч. ИП) (сроком до 1 года) |

5451995 |

79,43 |

5026811 |

78.15 |

4975737 |

67.13 |

Продолжение таблицы 7

|

депозитов и прочих средств юр.лиц (сроком до 1 года) |

226810 |

3,30 |

224528 |

3.49 |

378936 |

5.11 |

|

в т.ч. текущих средств юр.лиц (без ИП) |

226818 |

3,30 |

224528 |

3.49 |

378936 |

5.11 |

|

обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность |

1185158 |

17,25 |

1180716 |

18.36 |

2057426 |

27.76 |

|

ожидаемый отток денежных средств |

1821082 |

26,53 |

1773208 |

27.57 |

2706574 |

36.52 |

|

Итого текущих обязательств |

6863963 |

100,00 |

6432055 |

100.00 |

7412099 |

100.00 |

Динамика текущих обязательств банка показана на рисунке 3.

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает значение 101,78% ( в 2019 году – 107,19%), что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

Рис.3. Динамика изменения текущих обязательств «Сетелем Банк» за 2016-2018 годы

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. В 2018 году нормативы Н2 и Н3 сейчас на достаточном уровне. Проанализируем динамику изменения показателей ликвидности в течение 2018 года:

Таблица 8

Динамика изменения ликвидности «Сетелем Банка» ООО в 2018 году

|

Наименование показателя |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

1Ноя |

1Дек |

1Янв |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

64.3 |

40.1 |

29.6 |

29.9 |

30.0 |

52.4 |

31.7 |

32.4 |

33.2 |

29.6 |

32.8 |

46.5 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

73.9 |

92.6 |

72.3 |

92.8 |

73.8 |

95.8 |

92.3 |

68.1 |

78.8 |

69.6 |

65.5 |

68.6 |

|

Экспертная надежность банка |

129.8 |

59.5 |

32.5 |

32.5 |

30.5 |

123.0 |

58.2 |

43.8 |

28.8 |

49.4 |

35.2 |

101.8 |

Сумма норматива мгновенной ликвидности Н2 в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию практически не меняться, сумма норматива текущей ликвидности Н3 в течение года и последнего полугодия имеет тенденцию к уменьшению, а экспертная надежность банка в течение 2018 года неустойчива и имеет тенденцию практически не меняться, однако за последнее полугодие имеет тенденцию к увеличению.

Объем активов, приносящих доход банка в 2018 году составляет 95,71% в общем объеме активов, а объем процентных обязательств составляет 78,10% в общем объеме пассивов. Однако, объем доходных активов превышает средний показатель по крупным российским банкам (84%) (Таблица 9).

Таблица 9

Динамика структуры доходных активов «Сетелем Банк» ООО за 2016-2018 годы

|

Наименование показателя |

2016 год. |

2019 год |

2018 год |

|||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|

|

Межбанковские кредиты |

6392000 |

5,91 |

0 |

0.00 |

0 |

0.00 |

|

Кредиты юридическим лицам |

35531 |

0,03 |

40286 |

0.04 |

40372 |

0.04 |

|

Кредиты физическим лицам |

99156678 |

91,63 |

96612754 |

96.13 |

101197445 |

94.66 |

|

Вложения в операции лизинга и приобретенные прав требования |

2632155 |

2,43 |

3847525 |

3.83 |

5673938 |

5.31 |

|

Доходные активы |

108216364 |

100,00 |

100500565 |

100.00 |

106911755 |

100.00 |

В 2019 году объем активов, приносящих доход банка составляет 96,20% в общем объеме активов, а объем процентных обязательств составляет 79,85% в общем объеме пассивов.

Однако, объем доходных активов превышает средний показатель по крупным российским банкам (84%).

В 2018 году незначительно изменились суммы Межбанковские кредиты, Кредиты юридическим лицам, Кредиты физическим лицам, Векселя, Вложения в ценные бумаги, увеличились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась на 6.4% c 100,50 до 106,91 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структура показана в таблице 10.

Специфика бизнеса банка сильно связана с розничным кредитованием, что не позволяет оценить степень обеспеченности кредитов.

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за 2018 год с 5,20% до 8,08% ( за 2019 год уменьшилась за год с -3,91% до -5,99%).

Таблица 10

Анализ степени обеспеченности выданных кредитов «Сетелем Банк» ООО за 2016-2018 годы

|

Наименование показателя |

2016 год |

2019 год |

2018 год |

|||||||||

|

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

Тыс.руб. |

Уд.вес % |

|||||||

|

Имущество, принятое в обеспечение |

101825896 |

94,09 |

116697915 |

116.12 |

128606900 |

120.29 |

||||||

|

Полученные гарантии и поручительства |

55779531 |

51,54 |

43262619 |

43.05 |

122663517 |

114.73 |

||||||

|

Сумма кредитного портфеля |

108216364 |

100,00 |

100500565 |

100.00 |

106911755 |

100.00 |

||||||

|

- в т.ч. кредиты юр.лицам |

35531 |

0,03 |

40286 |

0.04 |

40372 |

0.04 |

||||||

|

- в т.ч. кредиты физ. Лицам |

99156678 |

91,63 |

96612754 |

96.13 |

101197445 |

94.66 |

||||||

|

- в т.ч. кредиты банкам |

6392000 |

5,91 |

0 |

0.00 |

0 |

0.00 |

||||||

В 2018 году рентабельность капитала ROE увеличилась за год с 3,75% до 6,27% (в 2019 году рентабельность уменьшилась за год с -9,81% до -16,62%).

Чистая процентная маржа уменьшилась за 2018 год с 9,42% до 5,65% (в 2019 году чистая процентная маржа уменьшилась за год с 6,20% до 4, 09%).

Доходность ссудных операций уменьшилась за 2018 год с 18,81% до 14,70% (в 2019 году доходность ссудных операций уменьшилась за год с 15,35% до 12,74%).

В 2018 году стоимость привлеченных средств незначительно изменилась за год с 11,18% до 11,17%., в 2019 году стоимость привлеченных средств уменьшилась за год с 11,12% до 10,74%.

Стоимость привлеченных средств банков незначительно изменилась за 2018 год с 11,75% до 11,78%., в 2019 году произошло уменьшение с 11,73% до 11,32%.

Сумма норматива достаточности капитала Н1 в течение 2018 года и последнего полугодия имеет тенденцию к незначительному падению, а сумма капитала в течение года и последнего полугодия имеет тенденцию практически не меняться.

Таблица 11

Динамика нормативов достаточности капитала «Сетелем Банк» за 2018 год

|

Наименование показателя |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

1Ноя |

1Дек |

1Янв |

|

Норматив достаточности капитала Н1.0 (мин.8%) |

18.3 |

17.2 |

17.3 |

17.1 |

16.2 |

16.5 |

16.7 |

16.5 |

16.6 |

16.3 |

16.0 |

16.2 |

|

Норматив достаточности базового капитала Н1.1 (мин.5%) |

11.1 |

10.0 |

10.0 |

10.6 |

10.0 |

10.0 |

10.0 |

9.7 |

9.5 |

9.3 |

9.2 |

8.8 |

|

Норматив достаточности основного капитала Н1.2 (мин.6%) |

11.1 |

10.0 |

10.0 |

10.6 |

10.0 |

10.0 |

10.0 |

9.7 |

9.5 |

9.3 |

9.2 |

8.8 |

|

Капитал (по ф.123 и 134) |

20.0 |

18.5 |

18.5 |

18.4 |

18.2 |

18.5 |

18.6 |

18.5 |

18.8 |

18.7 |

18.4 |

19.0 |

|

Источники собственных средств (по ф.101) |

13.0 |

12.9 |

12.9 |

12.9 |

12.9 |

13.2 |

13.4 |

13.5 |

13.9 |

13.9 |

13.8 |

14.5 |

Доля просроченных ссуд в течение 2018 года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению.

Доля резервирования на потери по ссудам в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение 2018 года довольно мала и имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к значительному падению.

Динамика кредитного риска в 2018 году показана в таблице 12.

Таблица 12

Динамика кредитного риска «Сетелем Банк» в 2018 году

|

Наименование показателя |

1Фев |

1Мар |

1Апр |

1Май |

1Июн |

1Июл |

1Авг |

1Сен |

1Окт |

1Ноя |

1Дек |

1Янв |

|

Доля просроченных ссуд |

5.1 |

5.3 |

5.4 |

5.6 |

5.8 |

5.9 |

6.1 |

6.2 |

6.2 |

5.3 |

5.3 |

5.3 |

|

Доля резервирования на потери по ссудам |

7.4 |

7.7 |

7.8 |

7.9 |

8.2 |

8.3 |

8.6 |

8.6 |

8.6 |

7.7 |

7.9 |

7.9 |

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

- |

5.9 |

5.1 |

11.3 |

6.2 |

6.2 |

5.5 |

6.0 |

6.0 |

- |

- |

5.2 |

Доля просроченных ссуд в течение 2018 года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению. Доля резервирования на потери по ссудам в течение 2018 года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение 2018 года довольно мала и имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к значительному падению.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 3-4%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по российским банкам (около 10-11%).

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации «Сетелем Банк» Общество с ограниченной ответственностью свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

2.3 Предложения по совершенствованию финансово-хозяйственной деятельности коммерческого банка

Уровень удовлетворенности спроса клиента, определяемый в ходе процесса прямого взаимодействия с потенциальным клиентом банка при кредитном соглашении, предполагает обсуждение условий договора, а также проверку кредитоспособности клиента и оценку соответствующих кредитных рисков. И в этой связи важно отметить такой принцип банковского маркетинга, как направленность действий всех работников банка на достижение конкретных рыночных целей. И это действительно так. Проведенные исследования показывают, что в процессе взаимодействия с клиентом банка участвуют примерно 90 % его персонала.

В настоящее время многие российские банки основное внимание в своей деятельности уделяют вопросам финансового менеджмента и обеспечения безопасности. В то время как вопросам управления процессом организации и развития клиентских отношений, по сравнению с зарубежными банками, отводится по-прежнему второстепенная роль, вследствие чего в их работе отмечается много недостатков в создании современной инфраструктуры работы с клиентом и оснащении ее требуемым информационным обеспечением. А в современных условиях коммерческому банку, для того чтобы быть успешным, надо быть клиентоориентированным. Деятельности клиентоориентированного банка присущи характерные, определяющие специфику такой ориентации, черты.

Повышение внутренней культуры, культуры прямого общения с клиентом и уровня профессиональной подготовки каждого сотрудника банка, а также внедрение новых информационных технологий, ориентированных на упорядочивание процесса управления взаимоотношениями с клиентами, являются задачами, подлежащими решению в интересах становления банка как клиентоориентированного, развития новых форм кредитования, и, в конечном счете, совершенствования системы управления кредитными рисками.

Развитие коммерческим банком новых форм кредитования имеет важное значение и в вопросах его выживания в условиях усиления конкурентной борьбы в банковской сфере. Не вдаваясь в подробности рассмотрения проблем взаимосвязи банковской конкуренции и маркетинга, отметим следующее.

При решении банком задач, направленных на расширение ассортимента банковских услуг и повышение их качества, особое внимание должно быть обращено и на средство воспитания клиента. Это обусловлено тем, что, как отмечают многие аналитики, клиент далеко не всегда знает, какие услуги ему можно востребовать в банке и насколько они могут быть выгодны.

Выбор банком конкретной формы организации своей деятельности зависит, в первую очередь, от его положения (статуса) в структуре банковской системы и приоритетов реализуемой им финансовой политики. Вместе с тем для каждого банка особое значение имеет и способность уточнения им собственного статуса (в широком значении слова), служащего своеобразной отправной точкой при выработке главной линии поведения, включающей в себя и политику управления рисками.

С целью повышения ликвидности активов «Сетелеком Банк» ООО предлагается несколько мероприятий: повышение качества управления деятельностью банка, кредитный мониторинг, секьюритизация, - диверсификация, применение Базель II, путём увеличения темпа прироста высоколиквидных активов и снижения темпа прироста обязательств банка.

На отчетную дату (01 Мая 2019 г.) величина активов-нетто банка Сетелем Банк составила 114.39 млрд.руб. За год активы увеличились на 10,99%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Апреля 2019 г.): за год рентабельность активов-нетто упала с -1,84% до – 2,99%.

Повышение качества управления деятельностью банка, сводится к тому, чтобы статья административно-управленческие расходы составляет довольно высокую сумму, и за анализируемый период сумма расходов увеличивается. Банку необходимо насколько возможно снизить расходы по данной статье. Больше средств необходимо откладывать на резервы на возможные потери, что особенно актуально в период финансового кризиса. Ежегодно Банк выделяет значительные средства на различные благотворительные проекты. Возможно, стоит несколько уменьшить сумму выделяемых средств.

Перед кредитным менеджером (экспертом) стоит трудная задача: обеспечить надлежащий текущий контроль за финансовым состоянием заёмщиков, их кредитоспособностью, располагая для осуществления этой работы ограниченными возможностями. Кредитный мониторинг - это процесс ключевых элементов деятельности заёмщика, определяющих его способность к возврату банковской ссуды.

На данный момент проблема в области кредитования заключается в отсутствии кредитной истории. Это даёт массу возможностей недобросовестным заёмщикам, которые могут получить несколько кредитов в различных банках, без какой-либо проверки их предыдущих кредитных займов. Банки должны иметь консолидированную информацию о клиентах, предоставленную в унифицированном виде. Существование общей электронной межбанковской базы данных облегчало бы проверку на наличие кредитов потенциальных Заёмщиков банка. Информация должна периодически пополняться данными из всех филиалов банка. Такое хранилище исполняло бы функцию кредитного бюро.

Диверсификация кредитов «Сетелем Банк» ООО - распределение вкладываемых или кредитуемых в экономику денежных капиталов между разными объектами с целью снижения риска потерь и в надежде получить более высокий доход. Особое внимание при размещении средств «Сетелеком Банк» ООО следует уделять первичным активам, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Потому что это - главный источник ликвидности банка.

За первый квартал 2019 года объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2016) вырос с 1,37 до 3,53 млрд.руб. ( по сравнению с маем 2018 года).

Совершенствование каждого из элементов рассмотренной системы в совокупности представляет собой пути совершенствования системы управления в целом. Совершенствование объекта управления может быть реализовано в направлении развития новых форм кредитования в соответствии с потребностями рынка банковских услуг, что представляет собой создание продуктов-новинок.

На 01 мая 2019 года соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств имеет значение 158,64%, что говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

Своим клиентам «Сетелем Банк» ООО предлагает широкий спектр продуктов потребительского кредитования, в том числе потребительские кредиты, автокредиты, кредитные карты и кредиты на неотложные нужды. Продукты «Сетелем Банк» ООО доступны в центрах продаж — розничных магазинах и у автодилеров.

В связи с этим в настоящее время для увеличения спроса со стороны населения на ипотечные кредиты «Сетелем Банк»: снижает ставки по ипотечным кредитам; увеличивает сроки кредитования - с максимальных 5–10 лет до 25–30 лет; значительно упрощается процедура оформления кредита, сокращается минимально необходимый пакет документации, необходимой для оформления кредита. Срок рассмотрения заявки на получение кредита сокращен до 2–3 часов по сравнению с несколькими днями ранее, минимально необходимый комплект документов сокращен с более чем 30 до 4 документов; предоставлена возможность рефинансирования ипотечного кредита: срок кредита может быть сокращен или, наоборот, увеличен, а ставки, соответственно, уменьшены; отменяется первоначальный взнос или предоставляется отсрочка по его платежу.

По экспертным оценкам, сейчас кредитные карты занимают не более 7–8% в розничном кредитном портфеле российских банков, в то время как на развитом рынке этот показатель должен составлять до 25%. Рынок кредитных карт в России растет опережающими темпами, и в ближайшие два-три года их число с сегодняшних 5 млн. может увеличиться втрое.

Направления развития этого продукта:

- оптимизация технологий: сокращение сроков выдачи кредитных карт и рост качества скоринговой оценки, что является необходимым условием для дальнейшего проникновения кредитных карт в сегмент экспресс-кредитования в торговых точках;

- снижение процентных ставок до уровня чуть выше «традиционных» кредитов, что позволит кредитным картам успешно конкурировать с многоцелевыми краткосрочными кредитами;

- распространение на сегменты клиентов, в настоящее время охваченные дебетовыми картами (в первую очередь зарплатные проекты).

Еще два продукта, как предполагается, скоро достигнут точки насыщения рынка: автомобильное кредитование и кредиты на неотложные нужды.

Рынок автокредитования в настоящее время является одним из наиболее динамично развивающихся. По оценке участников рынка, доля кредитных продаж уже достигла 30% от общего объема рынка новых иностранных автомобилей, и в ближайшее время может быть увеличена до 40%. В то же время условия по кредитам улучшаются, постоянно расширяется линейка предлагаемых банками видов автокредитов, а средняя процентная ставка снижается, что является показателем рынка, близкого к насыщению.

Основные тенденции развития продукта: рост доли экспресс-кредитования; появление кредитов со стартовым взносом 0%: клиент оплачивает только страховку; появление нишевых продуктов (на приобретение дополнительного оборудования и т.п.) и развитие новых программ (buy-back); дальнейшее расширение сферы кредитования (подержанные автомобили).

Прогнозируемые тенденции рынка: рост продаж кредитов buy-back (обратный выкуп); рост продаж рублевых кредитов на длинные сроки; рост продаж кредитов с низким или нулевым первым взносом; увеличение сроков кредитования, снижение ставки кредита; повышение востребованности специальных кредитных программ (совместных программ банка, автопроизводителя, автосалона и страховой компании).

Кредиты на неотложные нужды этот продукт является востребованным на рынке, однако его дальнейший рост будет сдерживаться частичным замещением кредитными картами в сегменте краткосрочных кредитов (до 1 года). Можно ожидать, что такое замещение примет значительные размеры по мере распространения зарплатных кредитных карт.

Основные тенденции развития продукта: улучшение удобства обслуживания, расширение количества каналов для погашения кредита; либерализация условий предоставления кредитов (снижение доли залоговых кредитов и кредитов под поручительство); перемещение акцента на долгосрочные продукты (в связи с ростом конкуренции с кредитными картами в краткосрочном сегменте).

Через 3–5 лет, по достижении насыщения рынка, фокус конкурентной борьбы вынужденно переместится на передел существующих «сфер влияния». Как следствие, преимущество будут иметь банки, которые окажутся в состоянии: предложить клиенту технологическое и сервисное преимущество (функциональность продуктов, удобство и доступность каналов продаж и обслуживания); выдержать падение ставок, то есть обеспечить высокую эффективность кредитных операций и низкий уровень потерь.

Развитие в этих направлениях должно являться приоритетом для «Сетелем Банк» ООО, настроенного на поддержание долгосрочного конкурентного преимущество в области кредитования физических лиц.

Заключение

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. Коммерческие банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами экономики, осуществляя кредитные, расчетные, вкладные и иные операции. Вместе с тем, банковская деятельность подвержена многочисленным рискам, недооценка которых может привести к сбоям в работе и банкротству кредитных организаций, нанесению ущерба их клиентам и акционерам.

В настоящее время в банковской сфере в целом и отдельных ее элементах обуславливают необходимость совершенствования системы оценки деятельности банков и их финансовой устойчивости. Быстрое развитие финансовой системы оказывает влияние на то, что имеющиеся подходы и методы оценки финансовой устойчивости быстро устаревают.

Финансовая устойчивость коммерческого банка это, прежде всего, устойчивость его финансового положения в долгосрочной перспективе, а именно состояние финансовых ресурсов, при котором коммерческий банк способен путем эффективного использования денежных средств обеспечить непрерывный процесс осуществления своей экономической деятельности.

Финансовая устойчивость является важнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее острых проблем в деятельности коммерческих банков.

«Сетелем Банк» ООО осуществляет деятельность по предоставлению потребительских кредитов на территории России.

Своим клиентам «Сетелем Банк» ООО предлагает широкий спектр продуктов потребительского кредитования, в том числе потребительские кредиты, автокредиты, кредитные карты и кредиты на неотложные нужды. Продукты «Сетелем Банк» ООО доступны в центрах продаж — розничных магазинах и у автодилеров.

«Сетелем Банк» ООО постоянно расширяет географию своего присутствия. На сегодняшний день в банке работает более 7 500 сотрудников в 75 регионах России.

Анализ банковских операций показал, что «Сетелем Банк» осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

В своей деятельности «Сетелем Банк» ООО придерживается концепции «ответственного кредитования», которая подразумевает предоставление клиентам прозрачных кредитных продуктов по разумным ставкам и способствует улучшению уровня клиентского обслуживания, а также успешному развитию российского рынка потребительского кредитования.

Оценка качества управления «Сетелем Банк» показала, что прибыль Банка в 2018 году выросла на 56,6% до 2 813 млн руб. против 1 796 млн руб. годом ранее.

Рентабельность капитала выросла на 3,2 п.п. и составила 16,8% (13,6% в 2019 году).

Объем кредитного портфеля за вычетом резервов вырос на 6,3% до 104,1 млрд руб. (97,9 млрд руб. годом ранее).

Чистая процентная маржа выросла на 0,5 п.п. с 6,1% в 2019 году до 6,6% в 2018 году.

Доля комиссионных доходов в операционном доходе до вычета резерва выросла на 2 п.п. до 38,2%.

Стоимость риска снизилась до 1,5% в 2018 году с 2,5% в 2019 году.

В 2018 году Банк практически полностью утилизировал непризнанный отложенный налоговый актив, остаток которого на 31 декабря 2018 года составил 92 млн руб. В 2019 году Банк планирует начать начисление налога на прибыль.

С целью повышения ликвидности активов «Сетелем Банк» предлагается несколько мероприятий: повышение качества управления деятельностью банка, кредитный мониторинг, секьюритизация, - диверсификация, применение Базель II, путём увеличения темпа прироста высоколиквидных активов и снижения темпа прироста обязательств банка

Основные тенденции развития продукта: улучшение удобства обслуживания, расширение количества каналов для погашения кредита; либерализация условий предоставления кредитов (снижение доли залоговых кредитов и кредитов под поручительство); перемещение акцента на долгосрочные продукты (в связи с ростом конкуренции с кредитными картами в краткосрочном сегменте).

Развитие в этих направлениях должно являться приоритетом для «Сетелем Банк», настроенного на поддержание долгосрочного конкурентного преимущества.

Выполнение предложенных рекомендаций, будет способствовать укреплению и развитию банковской деятельности «Сетелем Банк».

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) [(с измен.и дополн. от 21.07.2016 № 11-ФКЗ)] // СПС Гарант

- Гражданский кодекс Российской Федерации (часть первая) : федер.закон [от 30.11.1994 № 51-ФЗ] // СПС Гарант

- О банках и банковской деятельности : федер.закон [от 02.12.1990 № 395-1]// СПС Гарант

- Алленых, М.А. Банковская система как институт рыночной экономики /Алленых М.А.// Банковские услуги. - 2016. - №8. - С. 3-7

- Безуглова, Н.В. Банковская система России / Н.В. Безуглова // ЭКО. – 2016. - № 11. – С. 65-74

- Бондарев, А. А. Банк - клиент: партнерство или противостояние? /Бондарев А.А.// Банковские технологии. – 2016. – № 2. – С. 54-60

- Бороненкова С. А. Кoмплeкcный экoнoмичecкий aнaлиз в упpaвлeнии пpeдпpиятиeм. М.: Фopум, НИЦ ИНФPA-М, 2016. - 352 c.

- Девятова Т. Ю. Бухгалтерский учет в кредитных организациях : учебное пособие / Т. Ю. Девятова. - Екатеринбург: [Изд-во УрГЭУ], 2014. – 167 c.

- Зайцева, Н. В. Оперативный анализ риска потери ликвидности в коммерческом банке / Н.В. Зайцева // Деньги и кредит. - 2017. - № 2. - С. 40-45

- Захаров, В.С. Проблемы банковской системы / В.С. Захаров // Деньги и кредит. -2016.- №1. - С.23-29

- Марьин, А.В. Банковская система в новой реальности /Марьин А.В.// Банковский ряд. - 2016. - № 3-4.- С.15-18

- Масленченков, Ю.С. Экономика банка. Разработка по управлению финансовой деятельностью банка / Масленченков, Ю.С., Дубанков А.П. – М.:БДЦ-пресс, 2017. – С.29-33

- Маслова Л. И. Анализ деятельности коммерческого банка (на основе публикуемой отчетности) М-во образования и науки Рос. Федерации, Урал. гос. экон. ун-т. – Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2016. – 156 с.

- Нечеухина Н. С., Девятова Т. Ю., Попов А. Ю. Новое в оценке внеоборотных и оборотных активов банка согласно внутрибанковского учета // Экономика и предпринимательство. 2017. № 8-1 (85-1). С. 1144-1149.

- Нечеухина Н. С., Перминова И. М., Маслова Л. И., Горбунова О. С., Калицкая В. В. Анализ финансово-хозяйственной деятельности. Екатеринбург: Изд-во УрГЭУ, 2017.

- Полушкин, В.Ю. Анализ управления доходностью коммерческого банка. Оценка прибыльности коммерческого банка /Полушин В.Ю.// Бухгалтерия и банки. – 2016. - № 3. – С.12.

- Поморина, М. А. Управление рисками как составная часть процесса управления активами и пассивами банка /М.А. Поморина// Банковское дело. - 2018. - № 3. - С. 8 – 15.

- Личное страхование и перспективы его развития в РФ. Сущность, необходимость и классификация личного страхования в Российской Федерации

- Организационная культура как источник конкурентных преимуществ фирмы (Сущность организационной культуры.)

- Влияние кадровой стратегии на работу службы персонала ОАО «Меткомбанк»

- Особенности финансирования инновационного проекта (Особенности финансирования инновационного проекта)

- Менеджмент человеческих ресурсов. Роль человеческого фактора в менеджменте

- Классификация логистических систем (Теоретические основы разработки и анализа логистической системы предприятия)

- Особенности кадровой стратегии на современных предприятиях. Сущность кадровой стратегии организации

- Психологическая оценка и использование человеческих ресурсов в организации (Теоретические аспекты психологической оценки и использования человеческих ресурсов в организации)

- Изучение особенностей выбора стиля руководства на предприятии ООО «Колор-Центр»

- Корпоративная культура в организации. Теоретические основы изучения корпоративной структуры и содержания корпоративной культуры

- Практика стимулирования трудового поведения в отечественных и зарубежных компаниях (Практика стимулирования трудового поведения в отечественных и зарубежных компаниях)

- Общие особенности кадровой стратегии корпорации (Концептуальные подходы к управлению персоналом в корпорации)