Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Промсвязьбанк») (Теоретические аспекты факторов и резервов минимизации переменных и постоянных затрат)

Содержание:

ВВЕДЕНИЕ

Актуальность работы. В связи с неблагоприятной внешнеторговой конъюнктурой, снижением мировых цен на многие сырьевые товары (прежде всего энергоносители) и санкции США, ЕС и некоторых других развитых стран, рост российской экономики в 2017 г. резко замедлился и по итогам года составил 0,6%. Ключевыми факторами этого стали замедление роста внутреннего потребления и резкое снижение инвестиций.

Санкции против некоторых российских банков и нестабильная ситуация на внешних рынках, связанная с началом цикла укрепления доллара США, оказывали крайне негативное воздействие на российский финансовый сектор. В целом, по итогам 2017 г. отток капитала составил 151,5 млрд. долл. США, фондовый индекс ММВБ снизился на 7%, что существенно хуже чем показатели большинства развивающихся рынков, так и значения 2016 г. (+2%). Индекс долговых инструментов IFCBonds остался на том же уровне (+ 0,1%). Таким образом, влияние на банковский сектор макроэкономических и других факторов в течение 2017 г. оставалось негативным.

Несмотря на нестабильную внешнюю среду, последовательное развитие банковского сектора, начавшееся после кризиса, продолжилось в 2017 г.: активы увеличились на 35% по отношению к предыдущему году. При этом значительно ускорился рост портфеля корпоративных кредитов (+31% по сравнению с +13% в 2016 г.), а рост кредитования населения наоборот существенно замедлился (+14% по сравнению с +29% в 2016г.). Капитал банков увеличивался значительно медленнее, чем активы (+12.2%). Это стало причиной продолжения тенденции снижения достаточности собственного капитала к активам, взвешенным по уровню риска, до 12,5%. Доля просроченных кредитов увеличилась до 3,8%, а прибыль банков составила 589 млрд. руб.

Промсвязьбанк – один из ведущих российских частных банков с активами 1,0 трлн руб. и собственными средствами (капиталом) 123 млрд руб. по состоянию 01.07.2015. В 2017 году ПАО «Промсвязьбанк» стал одним из трех банков, которые ЦБ РФ признал системно значимыми и взял на особый режим надзора. Потому изучить состав доходов и расходов ПАО «Промсвязьбанк» особенно интересно.

Цель курсовой работы: провести анализ доходов и расходов ПАО «Промсвязьбанк» на современном этапе и предложить рекомендации по снижению издержек и повышению дохода банка.

Для достижения поставленной цели автор ставит перед собой ряд задач:

- исследовать источники формирования доходов и расходов коммерческого банка;

- рассмотреть состав и структуру доходов и расходов коммерческого банка;

- провести анализ доходов ПАО «Промсвязьбанк»;

- провести анализ расходов ПАО «Промсвязьбанк»;

- предложить рекомендации по снижению издержек и повышению дохода банка.

Настоящая работа выполнена на основе использования общенаучных методов познания: диалектического, функционального, системно-структурного, метода сравнительного исследования.

Структурно работа состоит из введения, двух глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФАКТОРОВ И РЕЗЕРВОВ МИНИМИЗАЦИИ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

1.1. Источники формирования доходов и расходов

Источники доходов коммерческих банков рассматриваются в соответствии с видами банковского бизнеса и группируются по форме получения, степени стабильности и порядку учета доходов[1].

Банковские доходы можно подразделить на стабильные и нестабильные. Стабильным доходами являются доходы, которые являются постоянными для банка на протяжении относительно длительного периода времени (один-два года) и в этой связи могут планироваться на перспективу. К стабильным доходам в практике банка обычно относятся доходы от основной деятельности.

К нестабильным относятся доходы от валютных операций, от операций с ценными бумагами на финансовых рынках. В практике функционирования коммерческих банков обязательным условием их успешной работы является преобладающее увеличение доходов за счет стабильных источников при незначительной доле доходов за счет нестабильных источников.

Доходы коммерческого банка обязательно должны покрывать его расходы, тем самым, образуя прибыль[2]. При этом часть доходов банка направляется на создание резервов для покрытия имеющихся рисков. Кроме того, для эффективного функционирования банка необходимо, чтобы банк имел не только объем доходов, превышающих его расходы, и покрывал риски, но также обеспечивал и регулярность поступления доходов.

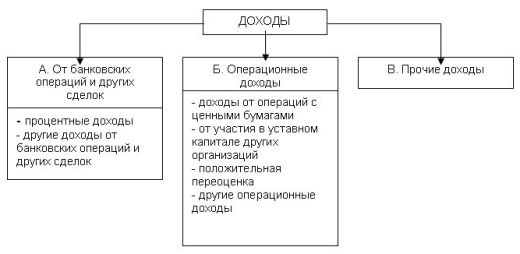

Совокупность доходов коммерческого банка по форме получения подразделяются на три группы: процентные доходы, комиссионные вознаграждения, прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.). В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход и комиссионные (см. рис. 1.1)[3].

Рисунок 1.1 – Источники доходов коммерческих банков

Сумма всех доходов банка в данном отчетном периоде называется валовым доходом. В составе валового дохода выделяются следующие группы доходов:

1) операционные доходы, в том числе процентные доходы, комиссионные доходы, доходы от операций на финансовых рынках и пр.;

2) доходы от побочной деятельности банка;

3) прочие.

Наибольший удельный вес в структуре доходов коммерческого банка занимают доходы от основной деятельности, т.е. операционные доходы. В составе операционных доходов выделяются процентные и непроцентные доходы. Процентные доходы коммерческого банка. Преобладающая часть доходов банка относится к процентным доходам, а именно доходам от платного размещения собственных средств банка и привлеченных средств. Это доходы от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банках, процентные доходы от вложений в долговые обязательства, доходы от различных операций: факторинговых, лизинговых, форфейтинговых, трастовых, учетных операций. Непроцентные доходы коммерческого банка состоят из комиссионных доходов, доходов от операций на финансовых рынках, доходов от переоценки средств в иностранной валюте[4].

К комиссионным доходам относятся доходы, полученные за оказание клиентам банковских услуг некредитного характера, которые обычно называют комиссионными услугами банков. В состав последних входят такие услуги, которые проводятся от имени, по поручению и за счет клиентов. Плата за такие виды услуг обычно взимается в виде комиссионного вознаграждения[5].

Перечень оказываемых современными коммерческими банками услуг постоянно увеличивается. Специфические банковские операции можно подразделить на депозитные, кредитные и расчетные. Самыми первыми в истории деятельности кредитных организаций стали валютные операции. Предоставляется также ряд дополнительных операций - с ценными бумагами и металлами, которые банк выполняет по своему усмотрению. Нетрадиционные банковские услуги включают:

- посредничество, информационные, юридические, бухгалтерские, способствующие вступлению предприятия на биржу, и прочую деятельность, направленную на развитие предприятия;

- гарантии и поручительство;

- доверительные операции;

- защиту интересов клиента в суде;

- хранение ценного имущества в сейфе;

- туристические, и прочие услуги.

Доходы от побочной деятельности банков составляют относительно небольшой удельный вес в структуре доходов коммерческого банка. В состав этой группы доходов включаются доходы от оказания услуг «небанковского» характера: от сдачи в аренду банковских помещений, машин, оборудования, продуктов программного обеспечения и их возможной реализации, возможные доходы от участия в деятельности предприятий и организаций, а также доходы различных подразделений банка, (учебных, маркетинговых, консалтинговых и других подразделений).

Кроме доходов от основной и побочной деятельности банки получают и некоторые другие доходы, которые относятся к категории прочих доходов.

Расходы коммерческих банков представляют собой использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Они подразделяются по форме образования, характеру, периоду, к которому они относятся, способу учета[6].

Расходы коммерческих банков можно группировать по такой же классификации, как и доходы:

1) операционные расходы, в том числе процентные расходы, комиссионные расходы, по операциям на финансовых рынках и пр.;

2) расходы по обеспечению функционирования деятельности банка;

3) прочие расходы.

Существует несколько способов снизить затраты на банковские услуги:

- пользоваться услугами банка-конкурента (вначале это требует некоторых усилий, но постоянным клиентам прилично окупается);

- пользоваться бесплатными счетами: зарплатными, регулярно пополняемыми или льготными счетами, открытыми в придачу к действующему банковскому продукту;

- рассчитываться за товары и услуги безналичным способом, уклоняться от кредитов наличными;

- определить вид счета, соответствующий потребностям (бывают счета с недорогим обслуживанием, но дорогостоящим обслуживанием прочих транзакций, и наоборот);

- задействовать интернет-банкинг, что позволит сэкономить на транзакциях[7].

Успех современной деятельности кредитных организаций предполагает наличие широкого спектра клиентов, что характерно для каждой страны с развитой кредитной системой. Роль банка состоит в минимизации стоимости услуг и качественном удовлетворении потребностей клиентов с дальнейшим расширением перечня банковских услуг.

1.2. Состав и структура доходов и расходов

Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком[8].

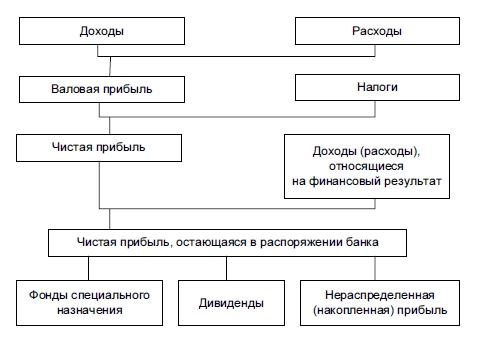

Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций (см. рис. 1.2)[9].

Рисунок 2.1 – Состав и структура доходов и расходов коммерческого банка

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка[10].

Вступление в силу с начала года новых нормативных актов Банка России, описывающих бухгалтерский учет некоторых операций и объектов в кредитных организациях (вознаграждений работникам, имущества и финансовых результатов) добавит работы и ответственности не только бухгалтерам, но и кадровикам, юристам, автоматизаторам, а главное — руководителям банков[11].

Рассматриваемые изменения в бухгалтерском учете вводятся Центробанком в рамках сближения российских стандартов учета с международными. Сближение это с переменным успехом продвигается начиная с 2004 года, когда регулятор впервые ввел для кредитных организаций порядок составления отчетности по МСФО (точнее, «как бы по МСФО», но это другая тема)[12].

Новые правила потребуют участия в учетном процессе помимо бухгалтеров, специалистов многих других подразделений, руководителей банков, а также сторонних специалистов и организаций.

В последнее время работа Банка России в этом направлении заметно активизировалась: после недавнего введения таких непростых учетных категорий, как отложенные налоги или производные финансовые инструменты, дело дошло до еще более сложных вещей. Они потребуют участия в учетном процессе помимо бухгалтеров, специалистов многих других подразделений, руководителей банков, а также сторонних специалистов и организаций[13].

Связана эта необходимость с теми различиями между российскими стандартами учета и МСФО, которые заключаются главным образом в принципах «приоритет содержания над формой» и «отражение объектов учета по справедливой стоимости».

На практике это означает, что:

- основанием для отражения операции будет являться не обязательно первичный документ, форма и содержание которого определены Росстатом, Минфином или Банком России, но во многих случаях профессиональное суждение, и здесь под словом «профессионал» понимается отнюдь не бухгалтер;

- величина активов и обязательств, доходов и расходов определяется с помощью специальных методов и постоянно корректируется;

- в бухгалтерском учете и отчетности значительно возрастает роль субъективных оценок (вот и воплощается старая шутка насчет того, что прибыль — плод воображения бухгалтера);

- по многим операциям существует несколько вариантов учета, поэтому кредитная организация должна выбрать нужный вариант и утвердить его в учетной политике;

- по некоторым операциям не существует установленного регулятором порядка учета, поэтому кредитная организация должна самостоятельно его разработать и утвердить в учетной политике;

- по многим операциям способ отражения (или отсутствие необходимости отражения) в учете определяется уровнем существенности, который банк должен самостоятельно выбрать[14].

Важным отличием МСФО от РСБУ является то, что ответственность за достоверность отчетности несет руководитель организации[15].

Важным отличием МСФО от РСБУ также является то, что ответственность за достоверность отчетности по международным стандартам несет не бухгалтер, и даже не главный бухгалтер, а руководитель организации. Банк России пока не рискнул ввести в отечественную практику столь революционный подход, но явно движется в этом направлении: например, все новые формы отчетности для некредитных финансовых организаций, перешедших не так давно под юрисдикцию мегарегулятора, вообще не предусматривают подписи главного бухгалтера.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПАО «ПРОМСВЯЗЬБАНК»

2.1. Краткая характеристика банка

Промсвязьбанк – один из ведущих российских частных банков с активами 1,0 трлн руб. (см. рис. 2.1) и собственными средствами (капиталом) 123 млрд руб. по состоянию 01.07.2015 согласно данным по РБСУ, основан в 1995 году.

Рисунок 2.1 – Позиции банка на рынке по активам[16]

Промсвязьбанк занимает 10-е место по объему собственного капитала среди крупнейших российских банков по версии «РИА Рейтинг» на 1 июля 2015 года. В актуальном рейтинге журнала The Banker Промсвязьбанк входит в 500 крупнейших банков мира по размеру собственного капитала.

ПАО «Промсвязьбанк» является системно-значимым частным банком в банковской системе России:

- №9 банк в России по активам[17];

- №8 банк в России по розничным депозитам (см. рис. 2.2)[18];

- №3 банк в России по кредитам малому и среднему бизнесу (см. рис. 2.3)[19].

Рисунок 2.2 – Позиции банка на рынке по розничным депозитам[20]

Рисунок 2.3 – Позиции банка на рынке по кредитам малому и среднему бизнесу[21]

Начиная с момента основания банк стабильно развивается (см. рис. 2.4).

Рисунок 2.4 – Основные этапы развития ПАО «Промсвязьбанк»[22]

В 2017 году ПАО «Промсвязьбанк» стал одним из трех банков, которые ЦБ РФ признал системно значимыми и взял на особый режим надзора [23].

Банк имеет следующие долгосрочные рейтинги международных рейтинговых агентств: «ВВ-/На пересмотре с негативным прогнозом» Standard & Poor’s, «B1» Moody’s Investors Service (прогноз негативный), а также индивидуальный рейтинг кредитоспособности «АА+» Национального Рейтингового Агентства. Компании «Промсвязь Капитал Б.В.» принадлежит 68,25% в уставном капитале банка, 11,75% — Европейскому Банку Реконструкции и Развития. 10% — НПФ «Будущее» (до переименования — «Благосостояние ОПС»), 10% — фонды НПФ «Европейский пенсионный фонд», НПФ «Регионфонд» и «Доверие».

Промсвязьбанк обладает одной из крупнейших филиальных сетей: около 270 точек продаж и 9,600 банкоматов (включая банкоматы банков-партнеров) в России (см. рис. 2.5).

Рисунок 2.5 – Региональная сеть ПАО «Промсвязьбанк»[24]

Продукты и услуги представлены в подавляющем большинстве регионов, охватывающих порядка 88% населения России. Промсвязьбанк также имеет офис на Кипре и представительства в Китае, Индии и Казахстане, которые, в первую очередь, осуществляют поддержку российских клиентов.

Система управления «Промсвязьбанка» представляет собой многоуровневую структуру, каждый уровень которой отвечает за отдельные направления деятельности банка (см. рис. 2.6).

Рисунок 2.6 – Корпоративное управление ПАО «Промсвязьбанк»[25]

ПАО «Промсвязьбанк» – инновационный лидер, энергично и последовательно укрепляющий свои позиции на финансовых рынках России и других стран, благодаря передовым технологиям и лучшему менеджменту.

2.2. Анализ доходов и расходов ПАО «Промсвязьбанк»

Результаты деятельности банка подтверждаются его финансовыми показателями (по МСФО). Чистая прибыль за 2017 год составила 2,3 млрд руб. по сравнению с 4,0 млрд руб. за 2016 год (см. табл. 2.1)[26].

Таблица 2.1 – Отчет о прибылях и убытках ПАО «Промсвязьбанк», млрд. руб.

|

млрд.руб |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Отчет о прибылях и убытках |

|||||||

|

Чистый процентный доход |

22 |

25,7 |

20,6 |

19,6 |

25,8 |

29,6 |

32,8 |

|

Чистый комиссионный доход |

4,7 |

5,6 |

6 |

7,1 |

7,6 |

9,1 |

13,3 |

|

Операционные доходы |

28,2 |

33,8 |

28,2 |

28,9 |

34,3 |

40,8 |

51,1 |

|

Операционные расходы |

-12,2 |

-13,1 |

-14,9 |

-17 |

-20 |

-21,2 |

(21,2) |

|

Резервы |

-13,2 |

-20,8 |

-10,3 |

-4,8 |

-4,3 |

-13,9 |

(26,6) |

|

Чистая прибыль (убыток) |

1,6 |

-0,6 |

2,5 |

5,2 |

8,2 |

4 |

2,3 |

Состав доходов и расходов ПАО «Промсвязьбанк» представлен на рисунке 2.7.

Рисунок 2.7 – Состав доходов и расходов ПАО «Промсвязьбанк»[27]

В 1-ом квартале 2015 года чистый убыток в результате деятельности ПАО «Промсвязьбанк» составил 2,0 млрд. руб. (см. рис. 2.8).

Рисунок 2.8 – Чистая прибыль ПАО «Промсвязьбанк»[28]

Основной доход значительно уменьшился в 1-м квартале 2015 года по сравнению с 1-м кварталом 2017 года на фоне сокращения чистой процентной маржи (рис. 2.9).

Рисунок 2.9 – Основной доход ПАО «Промсвязьбанк»[29]

Чистый процентный доход за 2017 год составил 32,8 млрд руб., увеличившись на 11% относительно результатов 2016 года, когда он составлял 29,6 млрд руб. (см. табл. 2.1).

В 1-ом квартале 2015 года чистый процентный доход сократился на 33% г/г за счет существенного увеличения стоимости фондирования (см. рис. 2.10).

Рисунок 2.10 – Чистый процентный доход и чистая процентная маржа ПАО «Промсвязьбанк»[30]

Чистая процентная маржа за 2017 год снизилась на 0,4 п.п. до 4,3% по сравнению с показателем за 2016 год. Чистая процентная маржа сократилась до 2,2% в 1-м квартале 2015 года в основном за счет реализовавшегося процентного риска.

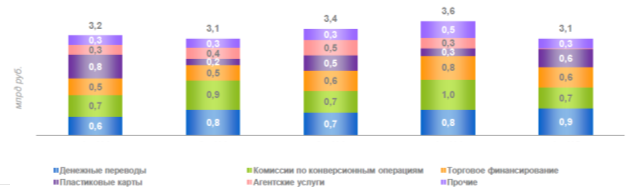

Чистый комиссионный доход за 2017 год вырос на 34% до 13,3 млрд руб. по сравнению с 10,0 млрд руб. за 2016 год, при этом его доля в операционном доходе банка выросла с 25% за 2016 год до 26% за 2017 год (табл. 2.1)[31].

Чистый комиссионный доход за 1-й квартал 2015 года сократился на 3% г/г года на фоне сокращения объемов розничного кредитования (см. рис. 2.11).

ТБ (Транзакционный бизнес) = Чистый комиссионный доход + Трансфертный доход от низкозатратных текущих счето

Рисунок 2.11 – Чистый комиссионный доход ПАО «Промсвязьбанк» по бизнес-сегментам[32]

Рост чистого комиссионного дохода в 1-м квартале 2015 года на 33% по клиентским денежным переводам и торговому финансированию был нивелирован снижением комиссий по банкострахованию в розничном сегменте (см. рис. 2.12).

Рисунок 2.12 – Чистый комиссионный доход ПАО «Промсвязьбанк» по видам операций[33]

Доля чистого комиссионного дохода в операционном доходе сократилась до 27% в 1-м квартале 2015 года с 32% в 1-м квартале 2017 года.

Активы банка по состоянию на 31 декабря 2017 года увеличились на 44% по сравнению с началом года, и составили 1,1 трлн руб. (см. табл. 2.2).

Таблица 2.2 – Баланс ПАО «Промсвязьбанк», млрд. руб.

|

млрд.руб |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Баланс |

|||||||

|

Всего активов |

461,8 |

471,2 |

475,1 |

562,6 |

690,2 |

739,1 |

1062,1 |

|

Кредиты клиентам, за вычетом резервов под обесценение |

300,4 |

266,4 |

310,9 |

396,1 |

461,9 |

545,5 |

752,9 |

|

Всего обязательств |

421,8 |

433 |

430,4 |

508,4 |

627,5 |

672,9 |

993,2 |

|

Tекущие счета и депозиты клиентов |

229,6 |

289,5 |

297 |

338,6 |

445,3 |

488,1 |

660,5 |

|

Cобственные средства |

39,4 |

38,2 |

44,8 |

54,1 |

62,8 |

66,2 |

69,0 |

Кредитный портфель, за вычетом резерва под обесценение, увеличился на 38% за 2017 год, составив 753 млрд руб. по сравнению с 545 млрд руб. на конец 2016 года. Собственные средства выросли на 4% за 2017 год в основном за счет полученной прибыли и составили 69 млрд руб. Таким образом, можно сказать, что, несмотря на обостряющуюся конкуренцию в банковском секторе Промсвязьбанк смог сохранить свои позиции в ключевых для себя сегментах рынка.

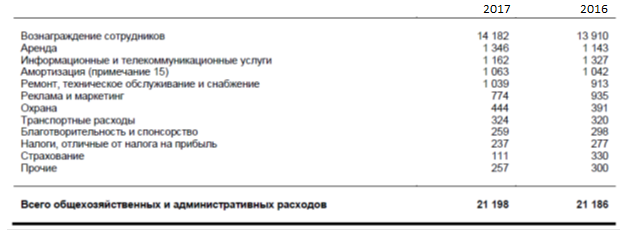

Общие и административные расходы ПАО «Промсвязьбанк» за 2017 год остались на уровне 2016 года и составили 21,2 млрд руб. Общие и административные расходы удалось удержать на уровне 2016 года за счет программ по оптимизации и контролю за расходами на персонал (табл. 2.3).

Показатель соотношения общих и административных расходов к операционному доходу банка улучшился с 53% на конец 2016 года до 41% на конец 2017 года. Показатель отношения общих и административных расходов к операционному доходу даже без учета их волатильной части (а именно без учета доходов от операций с иностранной валютой, переоценки ценных бумаг и прочих чистых доходов) за 2017 год составил 46%, что лучше целевого показателя в размере 50%.

Таблица 2.3 – Общехозяйственные и административные расходы ПАО «Промсвязьбанк»[34]

В статью вознаграждение сотрудников включены затраты на социальное обеспечение в размере 2 363 миллион рублей (2016: 2 201 миллионов рублей), из них 1 844 миллион рублей – выплаты в Пенсионный фонд Российской Федерации (2016: 1 745 миллион рублей)[35].

Операционные расходы в 1-ом квартале 2015 года снизились на 8% г/г вследствие проведения банком программ по оптимизации и контролю за расходами (см. рис 2.13).

Рисунок 2.13 – Операционные расходы ПАО «Промсвязьбанк»

Расходы на персонал сократились на 8% в результате сокращения численности персонала до 9,201 человека на 1 апреля 2015 года (10,347 сотрудников на 1 января 2015 года, 11,015 на 1 апреля 2017 года). Прочие операционные расходы сократились в основном в результате оптимизации филиальной сети (37 неэффективных точек продаж были закрыты за год, закончившийся 1 апреля 2015 года) (см. рис. 2.14).

Рисунок 2.14 – Прочие операционные расходы ПАО «Промсвязьбанк» [36]

Показатель отношения АХР к операционному доходу значительно улучшился до 45% по сравнению с 56% в 1- м квартале 2017 года.

Чистые расходы по созданию резервов под обесценение кредитного портфеля за 2017 год составили 26,6 млрд руб., что соответствует стоимости риска в размере 4,0% против 13,4 млрд руб. за 2016 год или 2,6% в терминах стоимости риска.

Как и ожидалось на фоне текущей макро- экономической ситуации, доля неработающих кредитов (просроченных свыше 90 дней) увеличилась за 1-й квартал 2015 года до 3,6% по сравнению с 2,9% на начало года. Коэффициент покрытия неработающих кредитов резервами по- прежнему на высоком уровне (165%), что дает возможность обеспечить покрытие будущих возможных потерь в корпоративном и МСБ сегментах (см. рис. 2.15).

Рисунок 2.15 – Неработающие кредиты и резервы ПАО «Промсвязьбанк» [37]

Общие расходы по созданию резервов в 1- м квартале 2015 года выросли на 25% по сравнению с 1-м кварталом 2017 года, что объясняется консервативным подходом банка к созданию резервов (рис. 2.16).

Рисунок 2.15 – Общие расходы по созданию резервов ПАО «Промсвязьбанк»[38]

Стоимость риска в корпоративном бизнесе в 1-м квартале 2015 сократилась по сравнению с 1-м кварталом 2017 года, т.к.:

1) значительно выросла доля высококлассных заемщиков в портфеле;

2) негативный макроэкономический сценарий не сбылся.

Стоимость риска в 4-м квартале 2017, приведенная к годовому значению, выросла на 4 п.п. по сравнению с аналогичным показателем за предыдущий квартал и составила 6,6%. Существенный рост стоимости риска объясняется консервативным подходом к созданию резервов вследствие возросших макроэкономических рисков, вхождения экономики в рецессию и ожиданием банка значительного ухудшения качества кредитного портфеля в ближайшем будущем. В корпоративном сегменте стоимость риска увеличилась с 1,9% до 6,2% в 4-м квартале (3,4% в 2017 году против 1,9% годом ранее). Основная сумма резервов в 2017 году пришлась на отрасли недвижимость, финансы и инфраструктурное строительство. Стоимость риска в МСБ резко увеличилась: 5,9% в 2017 году против 2,0% в 2016 году, что во многом обусловлено как ухудшающимся качеством кредитного портфеля, так и сокращением кредитного портфеля этого сегмента. В розничном сегменте стоимость риска выросла с 5,3% в 2016 году до 5,6% в 2017 году. Стоимость риска в розничном 8 сегменте удалось удержать в 4-м квартале на уровне 5% за счет фокуса на ипотеке, корпоративном канале продаж и своевременном ужесточении кредитной политики еще в 2016 году.

В целом по всем сегментам за 2017 год банк списал 19 млрд руб. и продал порядка 7 млрд руб. неработающих кредитов. Уровень покрытия резервами неработающих активов существенно вырос за счет роста покрытия в корпоративном и МСБ сегментах и составил 165% на конец 2017 года, увеличившись с 125% в 2016 году.

Рост резервирования опережающими темпами относительно роста неработающих кредитов объясняется консервативным подходом к созданию резервов вследствие возросших макроэкономических рисков, вхождением экономики в рецессию и ожиданием ухудшения качества кредитного портфеля в ближайшем будущем.

Чистая прибыль за 2017 год составила 2,3 млрд руб. по сравнению с 4,0 млрд руб. за 2016 год. Основной причиной уменьшения чистой прибыли за год стало существенное увеличение отчислений на резервы по кредитному портфелю на фоне неблагоприятной макроэкономической ситуации, которое было во многом скомпенсировано ростом доходов от основной деятельности и доходами от операций на валютном рынке и прочими доходами, основной эффект которых связан с признанием доходов от инвестиционной собственности во 2-м полугодии 2017 года. Основные показатели деятельности банка представлены в таблице 2.4.

Таблица 2.4 – Показатели ПАО «Промсвязьбанк», млрд. руб.

|

млрд.руб |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Показатели |

|||||||

|

Рентабельность капитала |

4,60% |

- |

5,80% |

11,20% |

14,10% |

5,90% |

3,5% |

|

Рентабельность активов |

0,40% |

- |

0,50% |

1,10% |

1,40% |

0,60% |

0,3% |

|

Чистая процентная маржа |

- |

- |

- |

4,30% |

4,70% |

4,60% |

4,3% |

|

Коэффициент операционных расходов / к операционным доходам |

43,80% |

39,00% |

52,60% |

50,60% |

53,00% |

51,90% |

41,5% |

|

Коэффициент достаточности капитала 1-го уровня1 |

9,70% |

9,90% |

10,00% |

10,00% |

10,30% |

9,80% |

8,0% |

|

Коэффициент общей достаточности капитала2 |

13,10% |

14,30% |

14,40% |

13,90% |

16,00% |

||

По состоянию на 31 декабря 2017 года доля ликвидных активов банка была на уровне 16% от суммы общих активов банка (2016: 16%) и 26% от счетов и депозитов клиентов (2016: 24%). Хорошая ликвидная позиция позволила банку воспользоваться негативной динамикой рынков капитала в 2017 году и выкупить более 250 млн долл. США собственных еврооблигаций с целью сэкономить на купонных выплатах, а также получить положительный финансовый результат при выкупе долга 9 ниже номинала. При этом у банка есть неиспользованный лимит средств от ЦБ, объем которого на конец 2017 года составил 39 млрд руб.

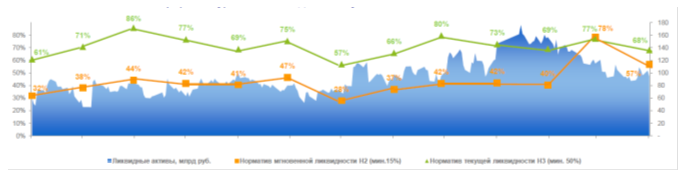

Банк продолжает поддерживать комфортный уровень ликвидности (см. рис. 2.16).

Рисунок 2.15 – Комфортный уровень ликвидности в условиях высокой волатильности»[39]

Таким образом, по итогам 2017 года Промсвязьбанк в очередной раз подтвердил свой статус одного из крупнейших частных банков России. Его активы превысили 1 триллион рублей. Банк России одним из первых признал Промсвязьбанк системно-значимой организацией. Банк получил предложение об участии в программе государственной поддержки на сумму около 30 млрд руб.

2.3. Рекомендации по снижению издержек и повышению дохода банка

Деятельность Промсвязьбанка в 2015 г. будет обусловлена намерением сохранить ведущие позиции на всех рынках присутствия банка и повысить операционную эффективность. На горизонте ближайших трех лет банк планирует продолжить развитие в качестве универсального финансового института, формируя основные объемы активов и прибыли и сохраняя ведущие позиции на рынке в корпоративном бизнесе, при этом развивая малый, средний и розничный бизнесы.

Банк будет расти преимущественно органическим путем, при этом не исключая приобретения отдельных активов на рынке в случае появления привлекательных целей.

В корпоративном бизнесе Промсвязьбанк планирует сохранить позиции в топ-10 российских 11 банков по объему корпоративного кредитования и привлечения средств. В корпоративном бизнесе двумя продуктовыми «брендами», которые выделяют Банк среди конкурентов, являются торговое финансирование и факторинг.

Согласно рейтингу российских факторов «Эксперт РА»[40] и Ассоциации факторинговых компаний по итогам 2017 года[41] Промсвязьбанк занимает второе место на рынке факторинга.

Оборот банка по факторинговым операциям в 2017 году составил почти 427 млрд. рублей, объем выплаченного финансирования практически достиг 297 млрд. рублей, что на 25% больше аналогичного показателя 2016 года.

Кроме того, по итогам рейтинга Factor of the Year Awards 2017 Промсвязьбанк признан лучшим импортфактором, лучшим экспортфактором и лучшим фактором по международному факторингу среди российских участников международной факторинговой ассоциации Factors Chain International (FCI) [42].

Промсвязьбанк будет стремиться сохранить позицию в топ-3 российских банков по этим направлениям бизнеса. Развитие указанных направлений, а также продвижение решений по cash-management и других транзакционных услуг, позволит Банку увеличивать комиссионные доходы. Сильный бренд в корпоративном бизнесе должен стать драйвером кросс-продаж в других сегментах бизнеса банка за счет доступа к тысячам партнеров и сотрудников корпоративных клиентов.

Средний и малый бизнес (СМБ) – одно из приоритетных направлений деятельности, которое банк планирует активно развивать и дальше. На протяжении последних лет банк уверенно входит в топ-5 банков на рынке кредитования СМБ. Ключевые конкурентные преимущества банка в этом бизнесе – это высокое качество клиентского сервиса, скорость принятия решений, широта продуктовой линейки, включающая в себя широкий спектр комиссионных и небанковских сервисов, необходимых предпринимателю на всех этапах его жизненного цикла, начиная с момента открытия собственного дела. Поддерживая эти сильные стороны, стратегия банка сфокусирована на цели стать лучшим расчетным банком для клиентов среднего и малого бизнеса.

Розничное кредитование – является ключевым элементом стратегии диверсификации портфеля и доходов банка. Промсвязьбанк будет развивать розничный сегмент, фокусируясь на кросс-продажах с использованием корпоративного и СМБ каналов. В течение последних пяти лет банк внедрил широкую линейку продуктов, реорганизовал сеть для соответствия целям развития розничных продаж, создал комплексную систему выдачи кредитов и стал одним из лидеров в области качества обслуживания. Банк обслуживает более 2 млн. розничных клиентов и занимает 8 место среди российских банков по объему розничных депозитов.

Основываясь на указанных сильных сторонах, Промсвязьбанк планирует по итогам 2016 г. обслуживать более 3 млн. клиентов. Ключевыми драйверами реализации стратегии должны стать качество сервиса и скорость принятия решений (это позволит войти в топ-3 российских банков по рейтингам удовлетворенности клиентов), внедрение программы лояльности клиентов, создание модели ценообразования с учетом рисков.

Развитие конкурентного преимущества в дистанционном обслуживании будет также играть важную роль за счет увеличения проникновения он-лайн банкинга, мобильного банкинга и других дистанционных каналов, включая трансляцию предложений через контактный центр и расширение сети банкоматов (собственных и партнерских).

Использование существующих отношений в корпоративном бизнесе позволит обеспечивать продажи высокодоходных услуг по управлению активами и private banking.

Инвестиционный бизнес – один из ключевых компонентов развития банка в качестве универсального финансового института, драйвер повышения рентабельности бизнеса. Ключевым направлением является развитие бизнеса с корпоративными клиентами, в т.ч. крупными компаниями, на финансовых рынках за счет продуктов хеджирования, повышения качества IT-сопровождения конверсионных операций в целях минимизации операционных рисков.

Банк продолжит развитие брокерского бизнеса для наращивания комиссионного дохода и удержания розничных пассивов на инвестиционных счетах. При условии продолжения тренда на снижение процентных ставок планируется увеличение вложений в ОФЗ и облигации высококачественных российских компаний, включенных в Ломбардный список ЦБ.

В целях управления собственной ликвидностью и капиталом Банк планирует осуществлять выкуп собственных еврооблигаций на вторичном рынке ниже номинала.

Операционная эффективность. Для обеспечения необходимых темпов роста и устойчивости бизнес-процесов банк будет повышать эффективность своей сети продаж и обслуживания, улучшая показатели прибыльности на клиента и на точку. Промсвязьбанк успешно завершил 12 проект по трансформации 48 региональных филиалов в более эффективные операционные офисы и консолидации бэк-офисной деятельности в 8 центрах. В будущем банк продолжит централизацию функций бэк-офиса: в 2015 г. контактный центр, андеррайтинг и функции взыскания задолженности будут переведены из головного офиса в специально создаваемый центр в Ярославле.

Промсвязьбанк будет продолжать инвестиции в новые IT-системы и дальнейшую автоматизацию ключевых банковских процессов, совершенствуя, таким образом, разработку продуктов, качество обслуживания, каналы продаж, риск-менеджмент, процесс принятия решений, и снижая издержки.

Промсвязьбанк планирует сфокусироваться на объединении бэк- и фронт-офисных систем, путем внедрения технологии CRM во всех бизнес - сегментах, обеспечения хранение ключевых данных, а также автоматизации кредитного процесса. Целью банка является разработка системы управления риском мирового уровня.

Несмотря на то, что качественные системы управления риском уже функционируют в банке, ключевыми направлениями развития станут разработка комплексной системы раннего предупреждения о макроэкономических рисках, которая поможет идентифицировать проблемные области заранее; усовершенствование оценки рисков, а также методологии и моделей стресс - тестирования; внедрение системы аллокации капитала по всем видам риска

ЗАКЛЮЧЕНИЕ

Практически все современные государства обладают собственным бюджетом - финансовым ресурсом, используемым с целью обеспечения работы ключевых политических институтов, госорганов и учреждений. Более узкое значение термина "бюджет" - официальный план, в рамках которого высшие структуры власти, ответственные за распределение соответствующего ресурса, в российском варианте это Министерство финансов, распределяют государственные расходы соотносительно предполагаемым доходам. В зависимости от формы административно-политического устройства страны бюджеты могут классифицироваться на разные типы. В России, к примеру, он может быть федеральным, региональным или же муниципальным. В свою очередь финансовые потоки на всех этих трех уровнях в сумме формируют консолидированный бюджет РФ.

Таким образом, по итогам 2017 года Промсвязьбанк в очередной раз подтвердил свой статус одного из крупнейших частных банков России. Его активы превысили 1 триллион рублей. Банк России одним из первых признал Промсвязьбанк системно-значимой организацией. Банк получил предложение об участии в программе государственной поддержки на сумму около 30 млрд руб.

Для снижения издержек и повышения дохода банк планирует развиваться в качестве универсального финансового института работая в корпоративном, малом и среднем, розничном, инвестиционном бизнесах и private banking.

Корпоративный бизнес крупнейшее направление для банка по объему активов, приносящее наибольшую долю доходов и исторически занимающее стабильную рыночную позицию в топ-10 банков. Банк ценен для клиентов, прежде всего, профессионализмом клиентских менеджеров, проактивным подходом, лучшей продуктовой экспертизой и уникальными технологическими решениями. Сильный бренд в корпоративном бизнесе также является драйвером кросспродаж в других бизнессегментах.

Помимо факторинга, банк предоставляет клиентам кредиты и кредитные линии, торговое и долгосрочное финансирование, в т.ч. с участием экспортных кредитных агентств, депозитные продукты и расчетнокассовое обслуживание.

Средний и малый бизнес (СМБ) стратегически важное бизнеснаправление, которое банк развивает с 2007 года. Банк предлагает клиентам стандартные кредиты на пополнение оборотных средств и инвестиции в основные средства, в том числе беззалоговые овердрафты, а также специальные продукты, ориентированные на индивидуальные потребности заемщиков. Конкурентные преимущества банка заключаются в высоком качестве клиентского сервиса и скорости принятия решений.

Розничный бизнес является ключевым элементом стратегии диверсификации портфеля и доходов банка. По состоянию на 31 декабря 2017 г., на обслуживании в банке находится 2 млн. уникальных розничных клиентов. Банк предлагает полный перечень розничных продуктов и услуг, отдавая предпочтение более надежным клиентам. В 2017 году была успешно запущена премиальная программа обслуживания «Orange Premium Club».

Инвестиционный бизнес является ключевой составляющей долгосрочного развития банка, основными составными частями которого являются межбанковское сотрудничество, услуги на финансовых рынках для частных и корпоративных клиентов (конверсионные операции и хеджирование, брокерское обслуживание и РЕПО), а также торговые операции на финансовых рынках на собственную позицию Банка, для управления ликвидностью и получения спекулятивной прибыли, а также операции по привлечению ликвидности и капитала на финансовых рынках.

Программа финансового обслуживания частного капитала VIP-клиентов включает как классические банковские услуги, так и услуги по управлению капиталом в России и за рубежом. Основной целью при разработке программы стало создание и развитие эффективного финансового VIPсервиса по структурированию, сбережению и инвестированию клиентских средств, финансированию текущих нужд и семейных проектов.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 05.10.2015) "О Центральном банке Российской Федерации (Банке России)" [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 13.07.2015) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 12.10.2015) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утв. Банком России 16.07.2015 N 385-П) (ред. от 03.09.2015) (Зарегистрировано в Минюсте России 03.09.2015 N 25350) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 N 254-П) (ред. от 01.09.2015) (Зарегистрировано в Минюсте России 26.04.2004 N 5774) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Положение об обязательных резервах кредитных организаций (утв. Банком России 07.08.2012 N 342-П) (ред. от 01.06.2015) (Зарегистрировано в Минюсте России 15.09.2012 N 14775) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Указание Банка России от 25.10.2016 N 3086-У "О методике определения величины активов и доходов кредитных организаций - участников банковского холдинга и банковского холдинга" (Зарегистрировано в Минюсте России 29.11.2016 N 30490) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Указание Банка России от 12.05.2014 N 2628-У "О проведении единовременного обследования текущих расходов кредитных организаций" (Зарегистрировано в Минюсте РФ 10.06.2014 N 20984) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Письмо ФНС РФ от 09.02.2005 N 02-3-08/571 "О налоговом учете прочих расходов кредитных организаций" [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 30.05.2018)

- Базюк Н.Ю. Управление доходами и расходами в коммерческом банке // Интеллектуальный потенциал XXI века: ступени познания. 2017. № 25. С. 183-187.

- Банк России признал Промсвязьбанк системно значимым [Электронный ресурс] / Режим доступа: http://bankir.ru/novosti/20170205/bank-rossii-priznal-promsvyazbank-sistemno-znachimym-10066537/

- Банковская система в современной экономике : учебное пособие / коллектив авторов ; под ред. проф. О.И. Лаврушина. — 2-е изд., стер. — М. : КНОРУС, 2016. — 360 с

- Банковские операции : учебное пособие / коллектив авторов ; под ред. О.И. Лаврушина. — 3-е изд., перераб. — М. : КНОРУС, 2016. — 380 с.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров. — М.: Издательство Юрайт, 2017. — 652 с.

- Новые модели банковской деятельности в современной экономике: монография / коллектив авторов; под ред. О.И. Лаврушина. — М. : КНОРУС, 2015. — 168 c.

- Обзор изменений в банковском законодательстве с 1 января 2016 года, часть 1 [Электронный ресурс] / Режим доступа: http://bankir.ru/publikacii/20151027/obzor-izmenenii-v-bankovskom-zakonodatelstve-s-1-yanvarya-2016-goda-chast-1-10006860/

- Оборот участников АФК в 2017 году составил 1,6 трлн.рублей [Электронный ресурс] / Режим доступа: http://www.factoringpro.ru/index.php/statistics/3815-oborot-uchastnikov-afk-v-2017-godu-sostavil-16-trln-rubley

- Основы банковского дела : учебное пособие / коллектив авторов ; под ред. О.И. Лаврушина. — 4-е изд., перераб. и доп. — М. : КНОРУС, 2016. — 386 c.

- ПАО «Промсвязьбанк». Консолидированная финансовая отчетность за год, закончившийся 31 декабря 2017 года [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Files/Bank/Investors/Reporting/PSBconsreport2017_rus.ashx

- Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx

- Промсвязьбанк стал лучшим российским фактором в рейтинге Factor of the Year Awards 2017 [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Bank/Press/News/2017/07/03-1

- Российский рынок факторинга в 2017 году: споткнулись, но не упали [Электронный ресурс] / Режим доступа: http://raexpert.ru/researches/factoring/2017/

- Смородина М.И. Анализ финансовых результатов коммерческих банков на современном этапе // Экономика и управление: проблемы, решения. 2017. № 12. С. 125-132.

- Стихиляс, И.В. Банковское дело : учебное пособие / И.В. Стихиляс, Л.А. Сахарова. – М. : Издательство «Русайнс», 2015. – 136 с.

- Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 05.10.2015) "О Центральном банке Российской Федерации (Банке России)" [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 09. 11. 2015) ↑

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 13.07.2015) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 12.10.2015) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 09. 11. 2015) ↑

-

Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утв. Банком России 16.07.2015 N 385-П) (ред. от 03.09.2015) (Зарегистрировано в Минюсте России 03.09.2015 N 25350) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 09. 11. 2015) ↑

-

Банковская система в современной экономике : учебное пособие / коллектив авторов ; под ред. проф. О.И. Лаврушина. — 2-е изд., стер. — М. : КНОРУС, 2016. — 360 с ↑

-

Базюк Н.Ю. Управление доходами и расходами в коммерческом банке // Интеллектуальный потенциал XXI века: ступени познания. 2017. № 25. С. 183-187. ↑

-

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 N 254-П) (ред. от 01.09.2015) (Зарегистрировано в Минюсте России 26.04.2004 N 5774) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 09. 11. 2015) ↑

-

Банковские операции : учебное пособие / коллектив авторов ; под ред. О.И. Лаврушина. — 3-е изд., перераб. — М. : КНОРУС, 2016. — 380 с. ↑

-

Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров. — М.: Издательство Юрайт, 2017. — 652 с. ↑

-

Основы банковского дела : учебное пособие / коллектив авторов ; под ред. О.И. Лаврушина. — 4-е изд., перераб. и доп. — М. : КНОРУС, 2016. — 386 c. ↑

-

Стихиляс, И.В. Банковское дело : учебное пособие / И.В. Стихиляс, Л.А. Сахарова. – М. : Издательство «Русайнс», 2015. – 136 с. ↑

-

Обзор изменений в банковском законодательстве с 1 января 2016 года, часть 1 [Электронный ресурс] / Режим доступа: http://bankir.ru/publikacii/20151027/obzor-izmenenii-v-bankovskom-zakonodatelstve-s-1-yanvarya-2016-goda-chast-1-10006860/ ↑

-

Новые модели банковской деятельности в современной экономике: монография / коллектив авторов; под ред. О.И. Лаврушина. — М. : КНОРУС, 2015. — 168 c. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 05.10.2015) "О Центральном банке Российской Федерации (Банке России)" [Электронный ресурс] / Режим доступа: http://www.consultant.ru/ (дата обращения: 09. 11. 2015) ↑

-

Обзор изменений в банковском законодательстве с 1 января 2016 года, часть 1 [Электронный ресурс] / Режим доступа: http://bankir.ru/publikacii/20151027/obzor-izmenenii-v-bankovskom-zakonodatelstve-s-1-yanvarya-2016-goda-chast-1-10006860/ ↑

-

Смородина М.И. Анализ финансовых результатов коммерческих банков на современном этапе // Экономика и управление: проблемы, решения. 2017. № 12. С. 125-132. ↑

-

Banki.ru на 01.04.2015, Банк Москвы включен в группу ВТБ ↑

-

Banki.ru на 01.04.2015, Банк Москвы включен в группу ВТБ ↑

-

Banki.ru на 01.04.2015, Банк Москвы включен в группу ВТБ ↑

-

Raexpert.ru на 01.01.2015 ↑

-

Banki.ru на 01.04.2015, Банк Москвы включен в группу ВТБ ↑

-

Banki.ru на 01.04.2015, Банк Москвы включен в группу ВТБ ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Банк России признал Промсвязьбанк системно значимым [Электронный ресурс] / Режим доступа: http://bankir.ru/novosti/20170205/bank-rossii-priznal-promsvyazbank-sistemno-znachimym-10066537/ ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

ПАО «Промсвязьбанк». Консолидированная финансовая отчетность за год, закончившийся 31 декабря 2017 года [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Files/Bank/Investors/Reporting/PSBconsreport2017_rus.ashx ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Промсвязьбанк: 20 лет реальных дел: презентация для инвесторов, август 2015 г. [Электронный ресурс] / Режим доступа: http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_August_2015_rus.ashx ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Финансовая отчетность ПАО «Промсвязьбанк» по МСФО [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Investors/ReportingYear ↑

-

Российский рынок факторинга в 2017 году: споткнулись, но не упали [Электронный ресурс] / Режим доступа: http://raexpert.ru/researches/factoring/2017/ ↑

-

Оборот участников АФК в 2017 году составил 1,6 трлн.рублей [Электронный ресурс] / Режим доступа: http://www.factoringpro.ru/index.php/statistics/3815-oborot-uchastnikov-afk-v-2017-godu-sostavil-16-trln-rubley ↑

-

Промсвязьбанк стал лучшим российским фактором в рейтинге Factor of the Year Awards 2017 [Электронный ресурс] / Режим доступа: http://www.psbank.ru/Bank/Press/News/2017/07/03-1 ↑

- Журнально-ордерная форма(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЖУРНАЛЬНО-ОРДЕРНОЙ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА)

- Правовое регулирование рекламной деятельности (Общая характеристика рекламы)

- «Международное частное право в нотариальной деятельности» (Роль нотариальной деятельности в международных отношениях)

- Государство как особый субъект гражданского права

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере АО «Тинькофф Банк»)

- ФИНАНСОВАЯ ПОЛИТИКА И ЕЕ РЕАЛИЗАЦИЯ В РФ (Особенности реализации финансовой политики в РФ)

- Налоги как цена услуг государства (Основные положения теории налога)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтных ситуация)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕННЫХ БУМАГ КАК ОБЪЕКТОВ ГРАЖДАНСКОГО ПРАВА

- Теоретические аспекты изучения гражданского права

- Повышения производительности труда в компании: совершенствование мотивации работников (Роль мотивации в управлении персоналом)

- Технология бронирования номеров и мест в гостинице (на примере гостиницы Холидей Инн Москва Лесная)