Анализ денежных средств предприятия (на примере ООО «Ювента»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы определяется так же тем, что эффективное управление денежными средствами обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в легко реализуемые ценные бумаги и требования на поручения денежных средств. Значительный вклад в развитие научной концепции управления денежными средствами внесли видные отечественные исследователи А.А. Первозванский, Е.М. Четыркин, Л.Н. Павлова, И.Т. Балабанов, В.М. Радионова, А.Д. Шеремет, В.В.Бочаров, Романова Т.Ф., М.В. Романовский, Б.М. Сабанти..

Объект исследования – общество с ограниченной ответственностью «Ювента».

Предмет исследования - управление денежными средствами предприятия.

Цель работы – оценка управления и обоснование решения по повышению эффективности управления денежными средствами организации.

Для достижения поставленной цели требуется выполнение ряда задач:

- раскрыть понятие и виды денежных средств;

- рассмотреть сущность и задачи управления денежными средствами;

- изучить факторы, влияющие на денежные средства организации;

- проведение анализа финансово-хозяйственной деятельности организации;

- оценить состояние денежных потоков объекта исследования;

Информационной базой исследования послужили материалы нормативного и методического характера, научно-практические публикации и труды отечественных экономистов в области теории и практики финансового менеджмента Ковалева В.В., Бланка И.А., Селезневой Н.Н., Лапуста М.Г. и др.

В качестве эмпирической базы исследования использовалась информация оперативного, статистического и бухгалтерского учета, данные финансовой отчетности предприятия за 2017 – 2018 гг.

В ходе проведения анализа в работе применялись следующие методы:

сравнительный, горизонтальный, вертикальный, коэффициентный и другие.

Структура работы соответствует поставленным целям и включает в себя: введение, три части, заключение, библиографический список и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 Денежные средства предприятия: сущность и содержание

В процессе кругооборота «оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как подавляющая часть расчетов производится в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания[1].

Денежные средства и ценные бумаги – наиболее ликвидная часть текущих активов – являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Охарактеризуем денежные средства предприятия по их составу, структуре, степени ликвидности и оптимальному сочетанию.

- Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработки такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

«Размер этой суммы часто различен для различных предприятий. Нельзя выработать определенного критерия, который помог бы сделать заключение о достаточности или недостаточности средств в кассе предприятия. Исходя из этого, в кассе предприятия нередко находятся суммы, превышающие необходимый для предприятия размер среднедневного остатка денежных средств. Часто предприятия идут на этот шаг, чтобы поддержать свою ликвидность на текущий момент, оплатить ряд обязательств. Это, несмотря на то, что существует законодательно утвержденное положение о максимальной сумме наличного расчета.

- Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт только один расчетный счет в одном из банков по его выбору. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

- Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

- Депозит. Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой, в то же время не имея значительных потерь, не вкладывая эти деньги в производство.

Таким образом, протяженденежные рую кт средства – это наиболее актиликвидныео активы и долго не фозадерживаютсямиуется тью хра на данной стадии х кизу кругооборота. В определенном риска размере потенциал они постоянно должны граприсутствоватьтну в составе оборотных чтобы средств единую, иначе предприятие д жы может быть редпризнанотв о авыи неплатежеспособным.

1.2 Основные подходы к управлению денежными средствами (потоками) предприятия

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели. Процесс управления денежными потоками предприятия базируется на определенных принципах (рисунок 2), основными из которых являются[2]:

Принцип

информативной

достоверности

Принцип обеспечения

сбалансированности

Принципы

управления

денежными

потоками

предприятия

Принцип

обеспечение

ликвидности

Принцип обеспечения

эффективности

Рисунок 1.2 – Принципы управления денежными потокам

а) Принцип информативной достоверности.

б) Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации.

в) Принцип обеспечения эффективности.

г) Принцип обеспечения ликвидности. Схематично факторы, влияющие на формирование денежных потоков предприятия представлены на рисунке 3.

Рисунок

1.

3

–

Факторы, влияющие на формирование денежных потоков

Факторы, влияющие на

формирование денежных потоков

предприятия

Внутренние факторы

Жизненный цикл

предприятия

Внешние факторы

Продолжительность

операционного цикла

Сезонность производства и

реализации

Неотложность

инвестиционных программ

Амортизационная политика

Коэффициенты

операционного левериджа

Финансовый менталитет

владельца

Конъюнктура товарного

рынка

Конъюнктура фондового

рынка

Система налогообложения

предприятий

Система кредитования

поставщиков и покупателей

Система расчетов операций

Доступность финансового

кредита

Привлечение средств

целевого

финансирования

хозяйствующего субъекта

К внешним факторам относятся[3]:

«Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия – объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот – спад конъюнктуры вызывает так называемый «спазм ликвидности», характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет, прежде всего, на возможность формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов»

«Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции – на условиях еѐ предоплаты; на условиях наличного платежа («платежа против документов»); на условиях отсрочки платежа

(предоставление коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих) денежного потока предприятия во времени. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растет или снижается объем предложения «коротких» или «длинных», «дорогих» или «дешевых» денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительного – при получении финансового кредита, так и отрицательного – при его обслуживании и амортизации суммы основного долга)»

«Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчет чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляет.

К внутренним факторам относятся:

Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока). Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов денежных потоков.

Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

Сезонность производства и реализации продукции. По источникам своего возникновения этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления.

Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока.

Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. При осуществлении ускоренной амортизации активов возрастает доля амортизационных отчислений и соответственно снижается доля чистой прибыли предприятия[4].

Коэффициент операционного левериджа. Оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема чистого денежного потока и объема реализации продукции. Механизм этого воздействия на формирование чистой прибыли предприятия.

Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структура видов денежных потоков предприятия, объемы страховых запасов отдельных видов активов, уровень доходности финансовых инвестиций.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы, росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия.

«Денежные средства обслуживают все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, обеспечивающей жизнеспособность организации. С позиций зарубежных школ финансового менеджмента основной целью управления денежными средствами является поддержание их на минимально допустимом уровне, достаточном для осуществления нормальной деятельности фирмы.

В отечественной литературе подход к управлению денежными потоками предприятия включает четыре этапа: полный и достоверный учет движения денежных средств; анализ потоков денежных средств; составление бюджетов денежных средств в разрезе различных их видов; контроль денежных потоков предприятия. Эффективное управление денежными потоками является одним из условий достижения высоких конечных результатов деятельности предприятия»

Таким образом, процесс управления денежными потоками предприятия базируется на определенных принципах: принцип информативной достоверности; принцип обеспечения сбалансированности; принцип обеспечения эффективности; принцип обеспечения ликвидности. Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ЮВЕНТА»

2.1 Характеристика предприятия

Торговая организация ООО «Ювента» является молодым предприятием, занимается розничной торговлей различных видов продуктов питания, зарегистрирована в городе Абакане в декабре 2015 года. Цель бизнеса для организации ООО «Ювента»» - максимизация прибыли в долгосрочной перспективе без серьезных рисков и конечная цель, это максимально полное удовлетворение потребностей покупателей. Миссия организации ООО «Ювента» - стремление к комплексному решению проблемы бизнеса покупателей через реализацию продуктов питания. ООО «Ювента» имеет следующую организационную структуру рисунок 2.1.

Рисунок 2.1

–

Организационная

структура организации

ООО «Ювента»

Директор (ООО «Ювента»)

Зам. директора

Менеджер по

снабжению

Товаровед

Оптовый склад г.

Абакан №1

Продавцы

Кладовщики

Старший продавец

Фасовщики

Грузчики,

уборщица, сторож

Оптовый склад г.

Абакан №2

Розничный магазин

Главный бухгалтер

Бухгалтер

Предварительный анализ финансовой отчетности на основе агрегированного баланса позволяет выделить ключевые, наиболее информативные показатели, характеризующие деятельность организации.

Таблица 2.1

Агрегированный аналитический баланс на конец 2018 года

|

АКТИВ |

Сумма Тыс.руб |

% |

ПАССИВ |

Сумма |

% |

|

Внеоборотные активы |

6357 |

47 |

Собственный капитал |

8728 |

64,5 |

|

Оборотные активы |

7175 |

53 |

Заемный капитал |

4804 |

35,5 |

|

Баланс |

13532 |

100 |

Баланс |

13532 |

100 |

По результатам таблицы 2.1 можно сделать вывод, что оборотные активы занимают наибольший удельный вес актива ООО «Ювента», что составляет 53%. В структуре пассивов преобладает собственный капитал, составляющий на конец 2018 года 8728 тыс. руб. что составляет 64,5% величины пассивов.

Размер капитала вовлеченного в хозяйственный оборот составил 13532 тыс. руб., что позволяет отнести предприятие к категории мелких предприятий, численность работников 59 чел < 100 чел. т.е по численности работников тоже можно отнести к категории малых. ООО «Ювента» располагает достаточной суммой собственного капитала для обеспечения заемных обязательств (8728> 4804). Задолженность перед персоналом организации на сумму 603 тыс. руб. негативно характеризует деятельность организации. Объем средств, отвлеченных в дебиторскую задолженность составляет 6747 тыс. руб.

Таким образом, по данным предварительного обзора, ООО «Ювента» принадлежит к кругу мелких предприятий, подвержено финансовым рискам, является прибыльным, но финансовое состояние предприятия нельзя отнести к удовлетворительному.

2.2 Анализ капитала

Задача анализа активного капитала – определить, в каких пропорциях распределены ресурсы между отдельными элементами активов фирмы, состояние активного капитала ООО «Ювента», какие изменения произошли в составе активов фирмы за истекший год, выявить, по каким статьям произошел наибольший вклад в изменение общей величины активов.

Рассмотрим структурно-динамические особенности развития капитала фирмы по составу и размещения. Источник информации: приложение А, разделы 1, 2. Аналитические данные приведены в таблице. 2.2. Вся часть внеоборотных активов представлена основными средствами, что характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия.

Таблица 2.2

Показатели структуры и динамики текущих активов

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

|

|

Всего активов |

8753 |

100 |

13532 |

100 |

4779 |

54,6 |

|

в том числе: |

||||||

|

внеоборотные |

2296 |

26,2 |

6357 |

47 |

4061 |

46,4 |

|

из них: |

||||||

|

материальные |

2296 |

26,2 |

6357 |

47 |

4061 |

46,4 |

|

финансовые |

- |

- |

- |

- |

- |

- |

|

оборотные |

6457 |

73,8 |

7175 |

53 |

718 |

8,2 |

|

из них: |

||||||

|

материальные |

474 |

5,4 |

125 |

0,9 |

-349 |

-3,9 |

|

финансовые |

5983 |

68,4 |

7050 |

52,1 |

1067 |

12,1 |

В 2018 года в активах ООО «Ювента» размещен капитал на сумму 13532 тыс. руб. По сравнению с 2017 годом его величина возросла на 4779 тыс. руб. (54,6%). В структуре имущества ООО «Ювента» преобладает оборотная часть - 53%. Прирост данного имущества произошел за счет увеличения объема оборотных средств на 718 тыс. руб. Это обстоятельство требует более углубленного анализа и сопоставления с динамикой финансовых результатов.

Долю производственных активов в общей величине капитала характеризует коэффициент реальной стоимости имущества.

где, Аос – основные средства;

Амат – сырье и материалы;

Анп – незавершенное производство;

Арбп – расходы будущих периодов; В – валюта баланса.

Он не удовлетворяет нормативному ограничению, но наблюдается тенденция к росту. Это свидетельствует о достаточном вложении капитала в производство и серьезного промышленного статуса. В целом структурно-динамический анализ активов не выявил проблемных сторон или уникальных особенностей размещения капитала. Внеоборотные активы фирмы (6357 тыс. руб.) представлены основными средствами. Положительно характеризует деятельность фирмы наличие основных средств (3211 тыс. руб.), в числе которых здания, машины и оборудование, транспортные средства, сооружения, производственный и хозяйственный инвентарь. Основной капитал участвует во многих производственных процессах, требует своего воспроизводства через определенный период времени (больше года). Основные средства занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. Для проведения общего анализа структуры и динамики основных средств рассчитаем таблицу 2.3, в которой наиболее полно отражено изменение основных средств за отчетный период, источником информации является форма «Приложение к бухгалтерскому балансу и отчету о финансовых результатах» раздел «Основные средства».

Таблица 2.3

Показатели структуры и динамики основных средств

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

Сумма тыс. руб. |

% |

|

|

1. Основные средства всего: в том числе |

3211 |

100 |

7512 |

100 |

4301 |

133,9 |

|

1.1. здания и сооружения |

440 |

13,8 |

440 |

5,9 |

- |

- |

|

1.2. машины и оборудование |

2240 |

70 |

5643 |

75,1 |

3403 |

105,9 |

|

1.3. транспорт |

441 |

13,4 |

1364 |

18,1 |

923 |

28,7 |

|

1.4. инвентарь |

89 |

2,8 |

65 |

0,9 |

-24 |

0,7 |

|

1.5. прочие |

- |

- |

- |

- |

- |

- |

|

Справочно: |

||||||

|

активная часть (п.1.2 + п.1.3) |

2681 |

83,5 |

7007 |

93,2 |

4326 |

134,7 |

Большая часть внеоборотного капитала сформирована основными средствами, это свидетельствует традиционной для российских предприятий схеме его размещения. К концу года ООО «Ювента» располагает основным капиталом на сумму 7512 тыс. руб. весь основной капитал задействован в торговой (производственной – цеха по приготовлению блюд) сфере. За весь период 2018 года основные фонды увеличились на 133,9 %. Наибольший удельный вес капитала занимает группа «Машины и оборудование» (75,1 %), на предприятии большой парк машин «Газель» которые осуществляют доставку продуктов в магазины города Абакана, Черногорская и др.

Активная часть (93,2 %) основных средств доминирует над пассивной частью, это расценивается как эффективное использование капитала, направленного в основные фонды. Отсутствие в составе основных средств земельных участков представляется в современной ситуации фактором производственного риска.

О состоянии основных средств можно судить по таким показателям как – коэффициент износа, коэффициент годности, коэффициент обновления, коэффициент выбытия. Рассчитаем каждый из перечисленных коэффициентов в таблица 2.4, и сделаем исходя из расчетов выводы.

Таблица 2.4

Показатели финансового износа и движения основных средств

|

Показатель |

2017 год |

2018 год |

Отклонения |

||||

|

Всего |

в т.ч. активная часть |

Всего |

в т.ч. активна я часть |

Всего |

Активн ая часть |

||

|

Основные средства всего: |

тыс.р уб. |

3211 |

2681 |

7512 |

7007 |

4301 |

4326 |

|

Начисленная амортизация всего: |

тыс. руб. |

916 |

801 |

1155 |

1018 |

239 |

217 |

|

Начисленная амортизация за год: |

тыс. руб. |

Х |

Х |

239 |

217 |

Х |

Х |

|

Коэффициент |

|||||||

|

финансового износа (п.2 / п.1) |

% |

0,3 |

0,3 |

0,2 |

0,1 |

0,1 |

0,1 |

|

Коэффициент |

|||||||

|

обновления (ОСпост / ОСкон) |

% |

Х |

Х |

0,1 |

0,1 |

Х |

Х |

|

Коэффициент |

|||||||

|

выбытия (ОСвыб / ОСнач) |

% |

Х |

Х |

0,1 |

0,1 |

Х |

Х |

Сравнивая коэффициенты финансового износа и годности нужно отметить, что на предприятии функционируют далеко не новые фонды. Коэффициент износа составляет 0,1. Об эффективности использования основных средств можно судить на основании показателей фондоотдачи Фо и фондорентабельности Фр. Эти показатели влияют на уровень рентабельности и финансовое состояние предприятия. Фондоотдача основных средств характеризует эффективность использования основных средств, измеряемую величиной продаж, приходящейся на единицу стоимости средств. Фондоотдача рассчитывается по следующей формуле:

Где, Вр- выручка от реализации продукции;

ОС – первоначальная стоимость основных средств.

Получается, что на каждый рубль, вложенный в основные средства, приходится на 11,5 руб. выручки меньше, чем в предыдущем. Поскольку Фо > 2,0 предприятие можно отнести к высокому уровню отдачи на основной капитал. Фондорентабельность рассчитаем по следующей формуле:

Где, Пр - прибыль от продаж;

ОС - первоначальная стоимость основных средств.

В 2018 году на один рубль основных средств получили 1,1 копейки прибыли от совокупной деятельности.

Оборотные активы – это часть капитала, размещенная в имущество с высокой скоростью оборота, длительностью менее одного года. В 2018 году объем оборотного капитала ООО «Ювента» составил 7175 тыс. руб., что занимает 53 % активов предприятия. Величина текущих активов повысилась на 11,1 %. Повышение их обусловлено общим увеличением источников финансирования.

Таблица 2.5

Показатели структуры и динамики текущих активов

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма ты.руб |

% |

Сумма |

% |

Сумма тыс.руб |

% |

|

|

Оборотные активы - всего |

6457 |

100 |

7175 |

100 |

718 |

11,1 |

|

в том числе: |

||||||

|

производственные запасы |

474 |

7,3 |

125 |

1,8 |

- 349 |

- 5,4 |

|

готовая продукция |

- |

- |

- |

- |

- |

- |

|

РБП |

- |

- |

- |

- |

- |

- |

|

дебиторская задолженность |

2564 |

39,7 |

6747 |

94 |

4183 |

64,7 |

|

денежные средства |

3419 |

53 |

303 |

4,2 |

-3116 |

-48,2 |

Капитал неравномерно распределен по стадиям кругооборота. Доля мобильных средств – производственные запасы (1,8 %), существенный объем капитала размещен в дебиторской задолженности (94 %). Намного меньше средств поглощают РБП (- %), и денежные средства составляют (4,2 %).

Далее произведем оценку эффективности использования оборотных средств. Эффективность использования оборотных активов характеризуется их оборачиваемостью. Для оценки оборачиваемости следует рассчитать такие показатели как: коэффициент оборачиваемости оборотных средств, длительность одного оборота, также рассчитать частные показатели по выручке, расчет относительного изменения оборотных средств.

Рассчитаем коэффициент оборачиваемости оборотных активов, для этого рассмотрим таблица. 2.6

Таблица 2.6

Расчет общих показателей оборачиваемости оборотных средств

|

Показатели |

Формула |

2017 год |

2018 год |

Отклонения |

|

Выручка от реализации |

Впр |

39031 |

34864 |

-4167 |

|

Средние остатки оборотных средств |

Аоб |

6457 |

7175 |

718 |

|

Коэффициент оборачиваемости |

Ко = Впр/Аоб |

6 |

4,9 |

-1,1 |

|

Длительность одного оборота |

Д = 365 /Ко |

60,8 |

74,5 |

13,7 |

|

Потребность в оборотных средствах в отчетном году исходя из оборачиваемости за прошлый год |

Аоб* = Впротч/ /Копрошл |

Х |

5810,7 |

Х |

|

Сумма относительно высвобожденных (вовлеченных) оборотных средств |

Аоб-Аоб* |

Х |

1364,3 |

Х |

По данным таблицы 2.6, в течение 2017 года активы обернулись 6 раз, коэффициент оборачиваемости уменьшился до 4,9 – это говорит о низком уровне активности оборотного капитала по сравнению с 2017 годом. Длительность их прохождения по фазам кругооборота составила 75 дней. При этом длительность одного оборота увеличилась на 13,7 дней. Выручка от реализации уменьшилась на 4167 тыс. руб., а средние остатки оборотных средств также увеличились на 718тыс. руб.

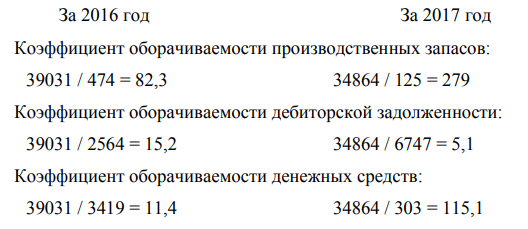

Все частные показатели рассчитываются аналогично формуле коэффициента оборачиваемости производственных запасов:

Из расчетов видно, что увеличение оборачиваемости произошло по производственным запасам и оборачиваемости денежных средств и уменьшилось по оборачиваемости дебиторской задолженности, по сравнению с 2017 периодом.

Дебиторская задолженность – это часть оборотного капитала предприятия, которая находится во временном пользовании ее партнерами и подлежит возврату в виде денежных средств или товаров.

Для этого рассчитаем таблицу 2.7. В 2018 году сумма, отвлеченная в дебиторскую задолженность составляет 6747 тыс. руб., что на 6,6 % меньше, чем в прошлом году.

Таблица 2.7

Группировка дебиторской задолженности по категориям дебиторов

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма Тыс.руб |

% |

Сумма тыс.руб |

% |

Сумма тыс.руб |

% |

|

|

Дебиторская задолженность |

2564 |

100 |

6747 |

100 |

-486 |

-6,6 |

|

покупатели и заказчики |

1543 |

90,1 |

6229 |

92 |

-314 |

-4,3 |

|

авансы выданные |

271 |

3,7 |

- |

- |

- |

- |

|

прочие дебиторы |

444 |

6,2 |

543 |

8 |

99 |

1,4 |

В структуре дебиторской задолженности преобладают долги перед покупателями и заказчиками. Данная статья составляет в 2018 году года 92 % от всей дебиторской задолженности. Далее выявим структуру дебиторской задолженности по срокам погашения и образования, рассчитаем таблицу 2.8.

Таблица 2.8

Группировка дебиторской задолженности по срокам погашения.

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма Тыс.руб |

% |

Сумма ты.руб |

% |

Сумма Тыс.руб |

% |

|

|

Дебиторская задолженность (ст.1230) |

2564 |

100 |

6747 |

100 |

+4183 |

- |

|

долгосрочная |

- |

- |

- |

- |

- |

- |

|

краткосрочная |

2564 |

100 |

6747 |

100 |

+4183 |

- |

Процентное соотношение краткосрочной и долгосрочной дебиторской задолженности к общему объему представляет собой следующую картину. На конец 2018 года – краткосрочная задолженность – 6772 тыс. руб., составляет 100 % дебиторской задолженности. Рассчитаем показатели оборачиваемости дебиторской задолженности по сумме погашенных обязательств:

где, Впр– выручка от продаж;

ДЗост – среднегодовые остатки дебиторской задолженности.

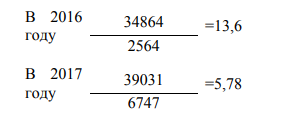

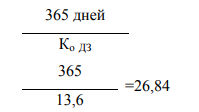

Далее определим средний период погашения дебиторской задолженности по формуле:

Дебиторский капитал совершил 13,6 оборота за 2017 год. Средний период погашения долгов – 26,84 дня. Можно сделать вывод о том, что на ООО

«Ювента» достаточная финансовая дисциплина дебиторов, умеренная ликвидность ДЗ.

Денежные средства – самый ликвидный и мобильный вид оборотного капитала. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

Таблица 2.9

Показатели движения денежных средств

|

Показатели |

Всего |

Текущая |

Инвестиционная |

Финансовая |

|||

|

Сумма Тыс.руб |

% |

Сумма Тыс.руб |

% |

Сумма Тыс.руб |

% |

||

|

Остаток ДС на начало года |

3419 |

Х |

Х |

Х |

Х |

Х |

Х |

|

Поступило ДС |

35468 |

35468 |

100 |

Х |

Х |

Х |

Х |

|

Направлено ДС |

38427 |

38427 |

100 |

Х |

Х |

Х |

Х |

|

Чистый денежный поток |

2859 |

2859 |

Х |

Х |

Х |

Х |

Х |

|

Остаток ДС на конец года |

460 |

Х |

Х |

Х |

Х |

Х |

Х |

В 2018 году в денежных активах ООО «Ювента» размещено 460 тыс. руб. Предприятие испытывает явный дефицит денежных средств, потому как сумма обязательств фирмы на конец года составляет 7175 тыс. руб. Вся часть денежных средств поступила от текущей деятельности (100 %).

Средняя длительность пребывания остатков в активах ООО «Ювента» составила почти пять дней. Это говорит о низкой сбалансированности денежных потоков, неэффективное использование денежных средств.

Пассивы – капитал, вовлеченный в хозяйственную деятельность и рассматриваемый с точки зрения его происхождения, т.е. источника образования. Тем самым анализ пассивов раскрывает предпосылки финансовой устойчивости. Структурно-динамические исследования проводятся по форме № 1. Для анализа структуры и динамики пассивов рассчитаем табл. 2.10.

В 2018 году совокупный капитал ООО «Ювента» составил 13532 тыс. руб. За этот период общая величина источников средств организации увеличилась на 54,5 %. Структура пассивов на 64,5 % сформирована собственным капиталом. Почти все заемные средства предприятия имеют краткосрочный характер (32,2 %). Если сравнить в общем собственный и заемный капитал, то можно увидеть отрицательные стороны. Так к концу года собственный капитал увеличился на 77,2 %, а заемный уменьшился на 22,5 %, что положительно характеризует деятельность предприятия.

Таблица 2.10

Показатели структуры и динамики пассивов

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Всего источников: |

8753 |

100 |

13532 |

100 |

4779 |

54,5 |

|

в том числе: |

||||||

|

собственных (стр. 1300) |

1977 |

22,5 |

8728 |

64,5 |

6751 |

77,2 |

|

заемных (п.1-п.1.1) |

6776 |

77,4 |

4804 |

35,5 |

-1972 |

-22,5 |

|

из них: |

||||||

|

долгосрочных (стр. 1400) |

750 |

8,7 |

450 |

3,3 |

-300 |

-3,4 |

|

краткосрочных (стр. 1500) |

6026 |

68,8 |

4354 |

32,2 |

-1672 |

-19,1 |

Проведем визуальный обзор состояния и движения собственного капитала, для чего представим расчет чистых активов. Собственный капитал ООО «Ювента» стоимостью 8728 тыс. руб. образуют следующие виды пассивов: уставный капитал и нераспределенная прибыль.

Уставный капитал в сумме 10 тыс. руб. не изменился по сравнению с 2017 годом.

А суммы нераспределенной прибыли уменьшились на 6751 тыс. руб., это является признаком эффективной работы предприятия. Для того чтобы не допустить искажений финансовой информации произведем расчет чистых активов по формуле:

ЧА = 13532 – 8728 = 4804 тыс. руб.

Величина чистых активов вызывает опасения, поскольку она не превышает величину капитала: ЧА > УК. 4804 тыс. руб. > 10 тыс. руб.

Заемный капитал – это часть пассивного капитала, представляющая собой правовые и хозяйственные обязательства фирмы перед партнерами, государством и персоналом. Заемная составляющая совокупного капитала, в отличие от собственной, обладает значительно меньшей устойчивостью, она привлекается в пассивное поле предприятия по мере необходимости.

Группировку заемного капитала по категориям кредиторов и срокам образования рассмотрим в табл. 2.11.

Таблица 2.11

Группировка заемного капитала по категориям кредиторов и срокам образования

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Заемный капитал – всего: |

6026 |

100 |

4354 |

100 |

-1672 |

-27,7 |

|

кредиторская задолжен. |

6026 |

100 |

4354 |

100 |

-1672 |

-27,7 |

|

поставщики и подрядчики |

2730 |

45,3 |

979 |

22,5 |

-1751 |

-29 |

|

работники предприятия |

12 |

0,2 |

603 |

13,8 |

591 |

9,8 |

|

соцстрах |

217 |

3,6 |

161 |

3,7 |

-56 |

-0,9 |

|

бюджет |

1177 |

19,6 |

2178 |

50 |

1001 |

16,6 |

|

прочие кредиторы |

1890 |

31,3 |

433 |

10 |

-1457 |

24,1 |

Анализ заемного капитала таблица 2.11 показало, что его состав в 2018 году составил 4354 тыс. рублей. Объем долговых обязательств фирмы образован кредиторской задолженностью.

Основной вес занимает кредиторская задолженность, она составляет 100 %, в основном, кредитами поставщиков (22,5%). В комплексе за минувший год предприятие уменьшило заемный капитал на 1672 тыс. руб. (27,7 %). Теперь рассмотрим группировку заемного капитала по срокам погашения и образования в табл. 2.12.

Таблица 2.12

Группировка заемного капитала по срокам погашения и образования

|

Показатели |

2017 год |

2018 год |

Отклонения |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

|

|

Заемный капитал – всего: в том числе: |

6776 |

100 |

4804 |

100 |

-1972 |

-29,1 |

|

долгосрочные обязательства |

750 |

11 |

450 |

9,3 |

-300 |

-4,4 |

|

краткосрочные обязательства |

6026 |

88,9 |

4354 |

90,6 |

-1672 |

-24,7 |

|

кредиты |

- |

- |

- |

- |

- |

- |

|

кредиторская |

6026 |

88,9 |

4354 |

90,6 |

-1672 |

-24,7 |

Важно отметить, что почти всю структуру 90,6 % заемного капитала занимают краткосрочные обязательства. Здесь же и наблюдается тенденция к уменьшению. По сравнению с 2017 годом краткосрочные обязательства понизились на 24,7 %.

2.3 Анализ финансового состояния

Финансовое состояние предприятия отражает состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Таблица 2.13

Расчет эффекта финансового рычага

|

Показатели |

2017 год |

2018 год |

|

1 |

2 |

3 |

|

Собственный капитал,. |

1977 |

8728 |

|

Кредиты банка. |

- |

- |

|

Кредиторская задолженность., тыс. руб. |

4354 |

6026 |

|

Заемный капитал, тыс. руб. |

4354 |

6026 |

|

Итого источников (валюта баланса) |

13532 |

8753 |

|

Средняя кредитная ставка, % |

- |

- |

|

Цена за кредит, тыс. руб. |

- |

- |

|

Чистая прибыль, тыс. руб. |

7048 |

332 |

|

Экономическая рентабельность, % |

52,1 |

3,8 |

|

Цена заемных источников, % |

- |

- |

|

Дифференциал, % |

52,1 |

3,8 |

|

Плечо рычага |

0,5 |

2,2 |

|

Эффект финансового рычага |

26,1 |

8,4 |

|

Рентабельность СК, % |

78,2 |

12,2 |

|

Рентабельность СК (проверка), % |

78,2 |

12,2 |

В целом эффект рычага проявляет: использование заемного капитала повышает рентабельность собственного капитала, поскольку цена его в сравнении с общей прибыльностью велика. В 2017 году, в сравнении с 2018 годом, экономическая рентабельность фирмы была положительна, она составляла лишь 3,8. В отчетном же году она увеличилась до 52,1%. Обобщая результаты анализа пассивов, следует отметить, что эффективность фирмы и доходы ее собственников увеличиваются и способствуют росту ее имиджа и перспективам развития.

Таблица 2.14

Показатели обеспеченности материальных активов источниками финансирования

|

Показатели |

2017 год |

2018 год |

Отклонение (+;-) |

|

Собственный капитал Пск |

1977 |

8728 |

5352 |

|

Внеоборотные активы Авн |

2296 |

6357 |

4326 |

|

Собственные оборотные средства |

-319 |

2371 |

1026 |

|

Долгосрочные пассивы Пдс |

750 |

450 |

-300 |

|

Собственные и долгосрочные источники |

431 |

2821 |

2390 |

|

Краткосрочные кредиты + авансы полученные Пкс |

6026 |

4354 |

-1672 |

|

Общая величина основных источников |

431 |

2821 |

2390 |

|

Общая величина запасов и затрат Азз |

3017 |

6872 |

3855 |

|

Излишек (+) или недостаток (-) СОС (стр.3-стр.8) |

-2698 |

-4501 |

- |

|

Излишек (+) или недостаток (-) собственных и долгосрочных источников (стр.5-стр.8) |

-2586 |

-4051 |

- |

|

Излишек (+) или недостаток (-) общей величины основных источников (стр.7-стр.8) |

-2586 |

-4051 |

- |

В материальных оборотных активах ООО «Ювента» (запасах и затратах) к концу года размещен капитал на сумму 6872 тыс. руб. Недостаток собственных оборотных средств составляет – 4051 тыс. руб.; собственных и долгосрочных источников – 4051 тыс. руб. Для его финансирования предприятие располагает собственными оборотными средствами, недостаток которых очевиден (-4051 тыс. руб.). С учетом долгосрочных пассивов «нормальные» источники составляют около 2821 тыс. руб. Однако это сумма также не в состоянии обеспечить запасы и затраты (-4051 тыс. руб.). ООО «Ювента» в течение года не произвело привлечения краткосрочных кредитов, поэтому к концу 2018 года собственные источники не перекрывают материальные активы и остаются на том же уровне (-4051 тыс. руб.).

Рассчитаем коэффициенты финансовой устойчивости и проанализируем их.

Таблица 2.15

Расчет коэффициентов финансовой устойчивости

|

Показатели |

Формула расчета |

2017 год |

2018 год |

Отклонен ие |

Нормативное значение |

|

К-т автономии |

Пск/Б |

0,22 |

0,64 |

0,42 |

> 0,5 |

|

К-т обеспеченности запасов |

СОС / АЗЗ |

0,10 |

0,34 |

0,24 |

> 0,6 |

|

К-т обеспеченности |

|||||

|

оборотных средств |

СОС / А2 |

0,04 |

0,33 |

0,29 |

> 0,5 |

|

К-т маневренности |

СОС / Пск |

0,16 |

0,27 |

0,11 |

> 0,5 |

|

Коэффициент финансирования запасов |

СОС + Пдс + Пкс / Азз |

0,35 |

0,41 |

-0,06 |

> 1,0 |

По данным таблицы 2.15, коэффициент автономии характеризует долю собственного капитала в общей сумме вовлеченного капитала, чем выше значение, тем более независима фирма от внешних кредиторов. Если коэффициент стремится к 1, то почти все пассивы представлены собственным капиталом, это нецелесообразно с позиции интереса собственника. Коэффициент обеспеченности запасов и затрат собственными источниками показывает уровень обеспеченности материальных активов собственным капиталом. Значение 0,6-0,8 можно признать нормальным если оставшаяся часть 20%-40% запасов и затрат профинансирована за счет кредитов, то этот показатель должен быть больше либо равен 1. Коэффициент обеспеченности оборотных активов показывает, какая часть оборотных активов финансируется за счет собственных источников. Коэффициент маневренности показывает, какая часть собственных средств фирмы находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Коэффициент финансирования запасов и затрат показывает уровень обеспеченности запасов и затрат нормальными источниками. Анализ финансовых коэффициентов показал, что финансовое состояние ООО «Ювента» нужно признать недостаточно удовлетворительным. В целом финансовая устойчивость фирмы могла бы не вызывать опасений, если бы все группы активов соответствовали принятым нормам их ликвидности.

Анализ структуры пассивов уже показал достаточную обеспеченность заемного капитала собственным. Определим теперь способность пассивов к финансированию имущества пониженной ликвидности. Для этого необходимо произвести более точную группировку активов по степени ликвидности и пассивов по степени срочности обязательств.

Таблица 2.16

Группировка статей баланса для анализа финансовой устойчивости и ликвидности ООО «Ювента»

|

Актив |

2017 год |

2018 год |

Пассив |

2017 год |

2018 год |

|

1. Наиболее ликвидные активы, Адс |

3419 |

303 |

1. Наиболее срочные обязательства, Пнс (1500) |

6026 |

4354 |

|

2. Быстро реализуемые активы, Адз |

2005 |

6229 |

2. Краткосрочные, Пкс |

- |

|

|

3. Медленно реализуемые активы, Азз |

1033 |

643 |

3. Долгосрочные, Пдс (15400) |

750 |

450 |

|

4. Трудно реализуемые активы, Авн |

2296 |

6357 |

4. Постоянные пассивы, Пск (1300) |

1977 |

8728 |

|

ИТОГО: (1600) |

8753 |

13532 |

ИТОГО: (1700) |

8753 |

13532 |

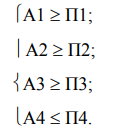

Предприятие считается абсолютно ликвидным, если выполняются следующие условия:

В нашем случае, оно частично выполняет эти неравенства, что говорит о частичной ликвидности нашего предприятия:

А1 < П1; 303 < 4354

А2 > П2; 6229 > 0

А3 > П3; 643 > 450

А4 < П4. 6357 < 8728

Как видно ликвидность баланса нарушает первое неравенство. Относительно этого неравенства можно сделать вывод, что наиболее ликвидных активов не хватает для погашения наиболее срочных обязательств перед кредиторами, это отражается на платежеспособности предприятия.

Нормативные значения приняты на основе рекомендаций отечественных экспертов. Определим тип финансовой устойчивости предприятия. З > СОС + ЗС 4547> 2073

Таблица 2.17

Расчет коэффициентов ликвидности ООО «Ювента»

|

Наименование коэффициента |

Формула расчета |

2017 год |

2018 год |

Нормативное значение |

|

Коэффициент |

||||

|

абсолютной ликвидности |

Ка.л.=Адс/(Пкс+Пнс) |

0,56 |

0,66 |

> 0,1 |

|

Коэффициент критической ликвидности |

Кк.л.=(Адс+Адз)/(Пкс+Пнс ) |

0,90 |

1,5 |

>= 0,8 |

|

Коэффициент текущей ликвидности |

Кт.л.=(Адс+Адз+Азз)/(Пкс +Пнс) |

1,07 |

1,64 |

>= 1,5 |

Коэффициент текущей ликвидности характеризует общую обеспеченность общества оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Расчетное значение коэффициента ликвидности показывает, что текущие обязательства фирмы, возможно, погасить, взыскав дебиторскую задолженность. Значение данного коэффициента приближено к нормальному. Значение коэффициента абсолютной ликвидности на начало года ниже норматива, но уже к концу года оно соответствует нормативному значению, что подтверждает способность предприятия погасить кредиторскую задолженность.

Деловая активность выражает собой отдачу, полученную в виде выручки на единицу капитала, размещенного в активах.

Таблица 2.18

Расчет показателей деловой активности

|

Показатели |

Формула |

2017 год |

2018 год |

Отклоне ния % |

|

Коэффициент деловой активности |

Впр / Б |

4,45 |

2,57 |

134,0 |

|

Коэффициент оборачиваемости оборотных активов |

Впр / А2 |

5,43 |

5,4 |

146,3 |

|

Коэффициент оборачиваемости собственного капитала |

Впр / П3 |

19,7 |

3,9 |

102,0 |

|

Коэффициент оборачиваемости заемного капитала |

Впр / П4 + П5 |

8,1 |

5,14 |

177,7 |

В 2018 году использование капитала предприятия можно оценить как удовлетворительное, т.к. произошло повышение всех показателей. Данное обстоятельство объясняется ростом выручки к 2018 году.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таблица 2.19

Показатели, формирующие финансовые результаты

|

Показатели |

2017 год |

2018 год |

Изменение |

|

1. Выручка от реализации продукции |

34864 |

39031 |

-4167 |

|

2. Полная себестоимость |

24649 |

38872 |

-14223 |

|

3. Прибыль (убыток) от реализации |

10215 |

159 |

10056 |

|

4. Прочие доходы |

- |

- |

- |

|

5. Прочие расходы |

- 839 |

-415 |

57 |

|

6. Прибыль (убыток) до налогообложения |

9382 |

579 |

8803 |

|

7. Налоги |

-2334 |

-247 |

2087 |

|

8. Прибыль чистая |

7048 |

332 |

6716 |

Среди отрицательных моментов работы ООО «Ювента» в минувшем году стоит отметить снижение выручки от реализации на 4167 тыс.руб. Себестоимость снизилась на 14223 тыс.руб. Чистый финансовый результат сформировался в сумме – 7048 тыс. руб. Что на 6716 тыс.руб. больше, чем в прошлом году. Данный финансовый результат определился в целом в результате основной деятельности предприятия.

Таблица 2.20

Показатели рентабельности ООО «Ювента»

|

Наименование показателя |

Формула расчета |

2017 год |

2018 год |

Отклонения |

|

Рентабельность продаж |

Ппр/Впр |

0,20 |

0,01 |

-0,19 |

|

Рентабельность основной деятельности |

Ппр/С |

-0,4 |

-0,01 |

-0,39 |

|

Рентабельность оборота |

Пд.н./В |

-0,3 |

-0,01 |

-0,29 |

|

Рентабельность активов |

Пд.н./Б |

0,7 |

0,06 |

-0,64 |

|

Рентабельность собственного капитала |

Пчист/Пск |

0,8 |

0,02 |

-0,78 |

На конец 2018 года ООО «Ювента» можно оценить как нерентабельное, т.к. рентабельность всех показателей снизилась в несколько раз, и показатели стали отрицательными. Рентабельность продаж повысилась на 0,20.

Повышение этого показателя свидетельствует о конкурентоспособности предприятия и спроса на продукцию.

ЗАКЛЮЧЕНИЕ

«Управление денежными средствами - основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют финансовому менеджеру определить, какие из подразделений и предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства»

Данная выпускная квалификационная работа посвящена анализу и управлению денежными средствами предприятия. В работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика анализа и управления денежными средствами, раскрыто значение анализа структуры и управления денежными потоками в современных условиях, дана классификация денежных потоков, выявлены основные направления поступлений и расходования денежных средств.

«Денежные средства – это средства, которые легко и быстро могут преобразоваться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. В процессе функционирования любого предприятия присутствует движение денежных средств (выплаты и поступления в наличной и безналичной формах), то есть денежные потоки. Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Деление денежных потоков на три указанные группы позволяет финансовому менеджеру видеть, какие именно источники приносят предприятию наибольшие денежные поступления»

«Главным источником поступления денежных средств предприятия является его основная операционная или текущая деятельность, денежные потоки от которой являются наиболее регулярными, так как они обслуживают текущие операции. В практике финансового анализа принято называть притоком положительное изменение денежных средств и оттоком – отрицательное изменение денежных средств. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода»

Подводя итог всему написанному можно сделать следующие выводы:

- Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании.

- Анализ движения денежных средств, в основе которого лежат данные бухгалтерского учета, является важным аналитическим инструментом, позволяющим пользователям определить источники получения и направления расходов экономических ресурсов.

- Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью. На практике применяется, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности.

- При умножении денежных средств их правильное использование и контроль за сохранностью – одна из важных задач предприятия. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и так далее.

- База денежных средств предприятия – хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения предприятия, связанные с реализацией продукции, работ, услуг и осуществлением других хозяйственных операций.

- Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

«В ходе выполнения выпускной квалификационной работы была проанализирована система управления денежными средствами в ООО «Ювента», проведена оценка основных показателей финансовой деятельности, проанализированы данные бухгалтерской отчетности. Среди основных направлений увеличения поступления денежных средств на ООО «Ювента» можно выделить следующие:

- постоянный поиск новых каналов сбыта;

- организация, проведение и непосредственное участие в ярмарках, выставках-продажах, презентациях продукции;

- совершенствование ассортиментной политики предприятия»

«Таким образом, в результате предложенных мероприятий, предприятие сможет инвестировать свободные денежные средства для получения прибыли.»

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция РФ принятая всеобщим голосованием в 1993 году.

- Гражданский кодекс «Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-ФЗ Собрание законодательства Российской Федерации. - 1994. - № 32.

- Абрютина, М.С. Анализ финансово–экономической деятельности предприятия: учеб. для вузов / М.С. Абрютина, А.В. Грачев, – М.: Дело и Сервис, 2012. - 328с.

- Баканов, М.И. Теория экономического анализа /М.И. Баканов, А.Д. Шеремет. - М: Финансы и статистика, 2014. – 416 с.

- Баканов, М.И. Экономический анализ / М.И. Баканов. – М.: Финансы и статистика, 2012. – 352с.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 208 с.

- Барбашин, А.И. Экономика предприятий АПК в рыночных условиях: Курс лекций. Курск: Изд-во КГСХА, 2015. – 355 с.

- Бочаров, В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2014. – 240 с.

- Баканов, М.И., Шеремет А.Д. Теория экономического анализа:Учебник. /М.И. Баканов. - Финансы и статистика, 2018. - 416 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. /Л.Е. Басовский. - М.: ИНФРА – М.: Экономистъ, 2018 – 302 с.

- Бланк, И.А. Финансовый менеджмент: учеб. курс./И.А. Бланк. – Киев.: «Эльга», 2018. – 368 с.

- Гирусов, Э.В. Экология и экономика природопользования / Э.В. Гирусов, С.Н. Бобылев. - М.:»ЮНИТИ, 2015. – 350 с.

- Глазов, М.М. «Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / М.М. Глазов. – СПб.: Андреевский издательский дом, 2014. – 448с.

- Глушецкий, А.А. Финансовая отчетность. Оценка финансового положения / А.А. Глушецкий. – М.: Цент деловой информации, 2012. – 408 с.

- Гревцов, В.Д. Справочник по планированию в аграрнопромышленном комплексе / В.Д. Гревцов. - Киев.: Урожай, 2014. – 305 с.

- Дасковский, В.Б. О политике обновления производства предприятий в условиях дефицита инвестиций // Пищевая промышленность. – М.: Цент деловой информации, 2014. – 132 с.

- Донцова, Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2012. – 304 с.

- Елекоев, С.Е. Реструктуризация промышленных предприятий / С. Елекоев // Вопросы экономики. - 2012.- № 9. - С. 13–22.

- Ермолович, Л.Л. Анализ финансово–хозяйственной деятельности предприятия / Л.Л. Ермолович. – М.: ДИС, 2012. – 352 с.

- Ефимова, О.В. Финансовый анализ / О.В. Ефимова. – М.: Бухгалтерский учет, 2014. – 272 с.

- Завгородский, В.И. Экономический анализ хозяйственной деятельности на предприятии / В.И. Завгородский. - М.: Колос, 2014. – 73 с.

- Ковалев, В.В. Экономический анализ/ В.В. Ковалев, О.Н. Волков. – М.: ПБОЮЛ Гриженко, Е.М., 2017. – 424 с.

- Ковалев, В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2014. – 412 с.

- Кондрашова, В.К. Стратегический менеджмент: экономические инструменты: учебное пособие / В.К. Кондрашовой / Моск. гос. ун-т печати. – М.: МГУП, 2018. – 298 с.

- Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки. / М.Н. Крейнина. – М.: ДИС, 2014. – 343 с»

- Лещиловский, П.В. «Экономика предприятий и отраслей АПК: учеб. пособие / П.В. Лещиловский, Л.Ф. Догиль. – Минск: БГЭУ, 2012. - 102с.

- Любушин, Н.Г. Анализ финансово–экономической деятельности предприятия / Н.Г. Любушина. – М.: ЮНИТИ-ДАНА, 2017. – 471 с.

- Минаков, И.А. Экономика сельскохозяйственного предприятия. - М.: Новое знание, 2014. – 416 с.

- Прыкина, Л.В. Экономический анализ предприятия / Л.В. Прыкина. – М.: ЮНИТИ – ДАНА, 2018. – 410с.

- Риполь - Сарагоси, Ф.Б. Основы финансового и управленческого анализа / Ф.Б. Риполь - Сарагоси. – М.: Книга сервиса, 2014. – 309 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие / Г.В. Савицкая. – М.: Новое знание, 2012.-383с.

- Савицкая, Г.В. Экономический анализ: учебное пособие / Г.В. Савицкая. – М.: Новое знание, 2014. – 651с.

- Сергеев, А. А. Экономические основы бизнес-планирования / А.А. Сергеев. - М.:ЮНИТИ-ДАНА, 2014. – 462 с.

- Скляренко, В.К. Экономика предприятия/В.К. Скляренко - М.: ИНФРА-М, 2015. – 323 с.

- Финансы организации (предприятий): Учебник для вузов / Н.В. Колчиной, – М.: ЮНИТИ – ДАТА, 2014. – 368 с.

- Черняк, В.З. Бизнес-планирование / В.З. Черняк. - М.: Финансы и статистика, 2012.- 271 с.

- Чуев, И.Н. Экономика предприятия/И.Н. Чуев. - М.: ИНФРА-М, 2014. – 217 с.

- Чупров, С.В. Анализ нормативов показателей финансовой устойчивости предприятия / С.В.Чупров // Финансы. – 2012. – № 2. – С.17-23.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет. - М: ИНФРА-М, 2014.- 208 с.

- Экономический анализ: «учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2014. – 527с.

- Финансовая экономика фирмы/Под общ. ред. Ильенковой С.Д. – М.: Компания Спутник, 2018. – 100с.

- Финансовый менеджмент/Под ред. Поляка Г.В. – М.: Финансы-Юнити, 2017. – 408с.

- Финансы / Под ред. Ковалевой А.М – М.: Финансы и статистика, 2018. – 512с.

- Финансовый менеджмент: теория и практика/Под ред. Стояновой Е.С. – М.: Перспектива, 2017. – 267с.

- Финансы организаций (предприятий): учебное пособие/Под ред. Иванесенко А.Г., Никонова Я.И.- М.: КноРус, 2018.

- Чечеткина Н. Анализ и оценка конкурентоспособности услуг розничных предприятий торговли // Маркетинг. – 2017. – № 2. – С. 37-46.

- Чубинский, А. Расчетная методика оценки конкурентоспособности продукции // Маркетинг и Маркетинговые исследования. – 2018 - № 4.

-

Финансовый менеджмент: теория и практика/Под ред. Стояновой Е.С. – М.: Перспектива, 2017. – 267с. ↑

-

Экономический анализ: «учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2014. – 527с. ↑

-

Чуев, И.Н. Экономика предприятия/И.Н. Чуев. - М.: ИНФРА-М, 2014. – 217 с. ↑

-

Чуев, И.Н. Экономика предприятия/И.Н. Чуев. - М.: ИНФРА-М, 2014. – 217 с. ↑

- Методы и средства семейного воспитания

- Менеджмент как организационно-целевое управление (Целевое управление )

- Функциональное тестирование программного обеспечения на примере мобильных приложений (Характерные особенности тестирования мобильных приложений)

- Социально-психологический климат организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СОЦИАЛЬНО- ПСИХОЛОГИЧЕСКОГО КЛИМАТА ТРУДОВОГО КОЛЛЕКТИВА)

- Управление процессом реализации изменений и нововведений (Теоретические подходы к инновационному менеджменту)

- Законотворческая функция государства (Понятие и сущность правотворческой деятельности государства)

- СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА НА СТРУКТУРНОМ ПОДРАЗДЕЛЕНИИ ГРЭС-2 ПРЕДПРИЯТИИ АО «ТОМСКАЯ ГЕНЕРАЦИЯ»

- Менеджмент как организационно-целевое управление»

- Психосемантика рекламы (Взаимодействия психический процессов в рекламе)

- Роль коммерческих банков России в развитии реального сектора экономики

- Аудит кассовых операций банка (Организация кассовой работы)

- Роль мотивации в поведении организации (Совершенствование мотивации и стимулирования сотрудников ООО «ТомРитейл»)