Анализ денежных средств предприятия (Экономическая сущность и характеристика денежных средств)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что в Российской Федерации на современном этапе развития рыночной экономики и постоянного роста числа конкурентов во всех сферах деятельности денежные средства играют важную роль в функционировании коммерческой организации. Для прибыльного ведения бизнеса руководство организации нуждается в постоянной оперативной информации о движении денежных средств для принятия на ее основе обоснованных управленческих решений. От особенностей регулирования денежных потоков в организации и их бухгалтерского учета зависит ее развитие, финансовая устойчивость, а также скорость оборота денежных средств, что обеспечивает получение дополнительной прибыли.

Развитие организации обусловлено ее платежеспособностью и финансовой устойчивостью, которые в свою очередь зависят от достаточности объема денежных потоков и степени их синхронизации во времени. Главным источником поступления денежных средств является основная деятельность, которая должна обеспечивать все потребности организации в денежных средствах и минимально необходимом их остатке. При отсутствии последнего организация может испытывать некоторые трудности со своевременным погашением обязательств. Чрезмерная величина остатка денежных средств свидетельствует об их нерациональном использовании, получении убытков в виде влияния инфляции, упущенных выгодах от их возможного размещения и получения дополнительной прибыли.

Целью исследования является раскрытие теоретических и практических основ анализа денежных средств предприятия.

Для достижения цели были поставлены следующие задачи:

‑ изучение и обобщение теоретических аспектов сущности денежных средств;

‑ исследование особенностей анализа денежных средств коммерческой организации;

‑ разработка предложений по увеличению денежных средств в организации.

Предмет исследования – анализ денежных средств предприятия.

Объектом исследования в данной работе является – ООО ТД «Мадам Сюкре».

Теоретической основой данной работы послужили: труды ученых-экономистов В.В. Ковалева, Г.В.Савицкой, Е.С. Стояновой и др.; нормативно-правовые акты РФ, учебники и учебные пособия по бухгалтерскому и финансовому учету, экономическому анализу, научные статьи в периодических изданиях, а также данные, полученные в ходе самостоятельно проведенных экономических исследований.

При написании исследования использовались методы: экспресс - методы финансовых коэффициентов; методы сравнения и сопоставления.

1. Теоретические основы анализа денежных средств предприятия

1.1. Экономическая сущность и характеристика денежных средств

В любой момент времени организация может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности фирмы. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов, формирование дебиторской задолженности и другие [12, c. 84].

Взятый на определенный момент общий капитал организации стабилен, затем через какое-то время он изменяется. Движение капитала в организации происходит постоянно. Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляция, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала организации. Поэтому необходимо эффективно управлять движением капитала в рамках организации.

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности, а следовательно, и свободы выбора действий.

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл [23, c. 7-8]. Деятельность организации, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории, как «денежные потоки».

В отечественных и зарубежных источниках эта категория трактуется по- разному. Так, по мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла» [20, с. 214]. Организация может испытывать приток денежных средств (то есть денежные поступления), и она может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж. К. Ван Хорн [24, с. 110] считает, что

«движение денежных средств организации представляет собой непрерывный процесс». Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что с 1995г. в состав бухгалтерской отчетности была введена дополнительная форма №4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности организации привлекать и использовать денежные средства [25, с. 7-8].

Важность денежных потоков подтверждается и тем, что в последнее время в связи с реформированием российского бухгалтерского учета появляются все новые и новые ПБУ, а также вносятся значительные изменения в уже существующие положения. В связи с этим, в 2011 г. в составе нормативных документов по бухгалтерскому учету было принято положение - ПБУ 23/2011 «Отчет о движении денежных средств», имеющее аналог в МСФО (IAS 7) [9].

ПБУ 23/2011 ввело понятия денежных потоков и денежных эквивалентов. Денежные эквиваленты - это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости. К денежным эквивалентам организации могут быть отнесены открытые в кредитных организациях депозиты до востребования, долговые ценные бумаги надежных эмитентов (например, векселя Сбербанка России) со сроком погашения до трех месяцев и т.п.

Денежные потоки - это платежи и поступления в организацию денежных средств и денежных эквивалентов [5, с. 25].

Платежи, связанные с инвестированием денежных средств в денежные эквиваленты, и наоборот, поступления денежных средств от погашения денежных эквивалентов (за исключением начисленных процентов) денежными потоками организации не являются. Не относятся к ним также валютно-обменные операции (за исключением потерь или выгод от операции), обмен одних денежных эквивалентов на другие, получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации (п. 6 ПБУ 23/2011).

В зависимости от характера операций, с которыми связаны поступления денежных средств в организацию (платежи организации), а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности, денежные потоки подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций, рис. 1 [18, с. 36].

┌─────────────────────────────┐

┌──────────┤ Типы денежных потоков ├─────────┐

│ └──────────────┬──────────────┘ │

\│/ \│/ \│/

┌───────────────────────┐ ┌──────────────────────┐ ┌──────────────────────┐

│ Текущие │ │ Инвестиционные │ │ Финансовые │

└───────────┬───────────┘ └───────────┬──────────┘ └───────────┬──────────┘

\│/ \│/ \│/

┌───────────────────────┐ ┌──────────────────────┐ ┌──────────────────────┐

│Показывают уровень │ │Показывают уровень │ │Обеспечивают основу │

│обеспеченности │ │затрат организации, │ │для прогнозирования │

│организации денежными │ │осуществленных для │ │требований кредиторов │

│средствами для: │ │приобретения или │ │в отношении будущих │

│- погашения кредитов; │ │создания внеоборотных │ │денежных потоков │

│- выплаты дивидендов; │ │активов, │ │организации, будущих │

│- поддержания │ │обеспечивающих │ │потребностей │

│деятельности │ │денежные поступления в│ │организации в │

│организации на уровне │ │будущем │ │привлечении долгового │

│существующих объемов │ │ │ │и долевого │

│производства │ │ │ │финансирования │

└───────────────────────┘ └──────────────────────┘ └──────────────────────┘

Рис. 1. Типы денежных потоков

Рассмотрим характеристику данных видов потовой. В соответствии с данной классификацией выделяют:

1. Денежные потоки от текущих операций. Такие денежные потоки связаны, как правило, с формированием прибыли (убытка) от продаж организации. Анализ информации, содержащейся в названном разделе отчета о движении денежных средств, в сочетании с другой информацией, представляемой в бухгалтерской отчетности, обеспечивает основу для прогнозирования будущих денежных потоков от текущих операций организации [22, с. 13]. Приведем примеры денежных потоков от текущих операций:

- поступления от продажи покупателям товаров (выполнения работ, оказания услуг);

- поступления арендных платежей, роялти, комиссионных и иных аналогичных платежей;

- платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- оплата труда работников организации;

- платежи налога на прибыль организаций;

- уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов;

- поступление процентов по дебиторской задолженности покупателей;

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев) (п. 9 ПБУ 23/2011).

2. Денежные потоки от инвестиционных операций. Как уже отмечалось выше, названные потоки связаны с приобретением, созданием или выбытием внеоборотных активов организации, например это:

- платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на НИОКР;

- уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов в соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам» [8, с. 25];

- поступления от продажи внеоборотных активов;

- платежи в связи с приобретением акций (поступления от продажи акций) в других организациях, за исключением финансовых вложений, приобретаемых (приобретенных) с целью перепродажи в краткосрочной перспективе;

- предоставление (возврат) займов другим лицам (предоставленных другим лицам);

- платежи в связи с приобретением долговых ценных бумаг (поступления от продажи долговых ценных бумаг) (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретаемых (приобретенных) с целью перепродажи в краткосрочной перспективе;

- дивиденды и аналогичные поступления от долевого участия в других организациях;

- поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе (п. 10 ПБУ 23/2011).

3. Денежные потоки от финансовых операций. Денежные потоки от финансовых операций связаны с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации [6, с. 203]. Ими могут быть:

- денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

- платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

- платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

- получение кредитов и займов от других лиц;

- возврат кредитов и займов, полученных от других лиц (п. 11 ПБУ 23/2011) [7, с. 3-8].

Если бухгалтер не может однозначно квалифицировать денежные потоки, их рекомендуется отражать в составе потоков от текущих операций. Если платежи и поступления от одной операции относятся к разным видам денежных потоков, организация делит единую сумму на соответствующие части с последующей раздельной классификацией денежных потоков и раздельным отражением их в отчете о движении денежных средств (самый простой пример - уплата кредита и процентов единой суммой: первый является денежным потоком от финансовых операций, второй - потоком от текущих операций (п. п. 12, 13 ПБУ 23/2011)).

Существенные виды поступлений денежных средств (денежных эквивалентов) и платежей организации в учете о движении денежных средств отражаются отдельно [14, с. 13]. В то же время в п. п. 16, 17 ПБУ 23/2011 перечислены случаи, когда денежные потоки отражаются в отчете свернуто. Условно потоки, подлежащие свернутому отражению, подразделяются на две группы. К первой относятся денежные потоки, характеризующие не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам, например:

- денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

- косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещение из нее;

- поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях;

- оплата транспортировки грузов с получением эквивалентной компенсации от контрагента [11, с. 36].

Данный инструмент направлен в первую очередь на извлечение из отчета ненужной, несущественной информации, не имеющей для пользователей бухгалтерской отчетности организации особого значения. Если бухгалтер сомневается в способе отражения каких-либо денежных потоков (свернуто, развернуто), по мнению автора, не будет считаться ошибкой их отдельное (развернутое) отражение.

Ко второй группе денежных потоков, подлежащих свернутому отражению, относятся случаи, когда потоки отличаются быстрым оборотом, большими суммами и короткими сроками возврата, например:

- взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт;

- покупка и перепродажа финансовых вложений;

- осуществление краткосрочных (как правило, до трех месяцев) финансовых вложений за счет заемных средств [7, с. 167].

Таким образом, в процессе функционирования любой организации присутствует движение денежных средств (выплаты и поступления), то есть денежные потоки; существуют различные подходы к определению категории «денежные потоки»; в России управление денежными потоками является наиболее актуальной задачей в управлении финансами.

Наличие у организации денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, организация может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству.

1.2. Методические аспекты анализа денежных средств предприятия

Оптимальный размер денежных средств предполагает наличие определенного их объема, позволяющего частично (как правило, в объеме от 5 до 20%) покрывать свои наиболее срочные обязательства и обеспечивать нормальное функционирование организации. При определении оптимального остатка денежных средств могут применяться модели, представленные в табл. 1. Определение оптимального остатка денежных средств является важным этапом в исследовании. После этого анализируются структура и динамика движения денежных средств.

Таблица 1

Оценка основных моделей определения оптимального остатка денежных средств

|

Модель |

Содержание и параметры |

Недостатки и достоинства |

|

Модель Баумоля - Тобина |

Параметры: денежный поток, временной интервал, количество инвестиционных операций, трансакционные издержки, доходность операции |

Теоретичность в силу равномерности и прямолинейности движения денежных средств. Простота расчетов при адаптации |

|

Модель Миллера - Орра <1> |

Определение границ варьирования денежных средств и оптимального остатка денежных средств при стахостическом движении денежных средств и невозможности их прогноза. Параметры: дисперсия остатка денежных средств, трансакционные издержки, альтернативная стоимость использованных денежных средств по краткосрочным вариантам в дневном исчислении |

Не учтены затраты по трансформации денежных средств при совершении операции. Доступность и реалистичность модели |

|

Модель Стоуна |

Логическое продолжение модели Миллера - Орра. Вводятся подграницы, которые предназначены для учета и снижения затрат по трансформации денежных средств |

Реалистичность, широкий диапазон применения, доступность восприятия |

|

Модель Лернера |

Определение оптимального остатка денежных средств на основе имитационного моделирования. Параметры: объем реализации и денежных поступлений |

Громоздкость расчета. Точность расчетов |

Анализ движения денежных средств может осуществляться на основе прямого либо косвенного метода. В основе прямого метода (табл. 2) исходным элементом является выручка. Принцип метода - «сверху-вниз» - от выручки к денежному потоку. Метод позволяет судить о ликвидности организации, детально раскрывает движение денежных средств на ее счетах, отражает валовые денежные поступления, но не показывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Данный метод представляет интерес для кредитных организаций, с его помощью можно произвести оценку способности фирмы генерировать денежные потоки, необходимые для погашения займов. Прямой метод является более точным, чем косвенный, но и более трудоемким. С аналитической точки зрения он недостаточно информативен, поскольку не позволяет проследить трансформацию чистой прибыли в чистый денежный поток, т.е. не отражает связи между денежными потоками и финансовыми ресурсами.

Таблица 2

Макет структуры бюджета движения денежных средств организации (на основе прямого метода) в системе бюджетирования

|

N |

Элементы бюджета |

Приток |

N |

Элементы бюджета |

Отток |

|

1 |

Движение денежных средств от операционной деятельности: |

1 |

Движение денежных средств от операционной деятельности: |

||

|

1.1 |

поступление от покупателей |

1.1 |

выплаты поставщикам |

||

|

1.2 |

поступление пени, штрафов, неустоек |

1.2 |

выплаты работникам |

||

|

1.3 |

прочие поступления |

1.3 |

налоги |

||

|

1.4 |

выплаты пени, штрафов, неустоек |

||||

|

1.5 |

прочие выплаты |

||||

|

2 |

Итого 1.1 - 1.3 |

2 |

Итого 1.1 - 1.5 |

||

|

3 |

Чистые денежные средства в результате операционной деятельности |

||||

|

4 |

Движение денежных средств в инвестиционной сфере: |

4 |

Движение денежных средств в инвестиционной сфере: |

||

|

4.1 |

продажа основных средств |

4.1 |

приобретение основных средств |

||

|

4.2 |

реализация нематериальных активов |

4.2 |

приобретение нематериальных активов |

||

|

4.3 |

реализация ценных бумаг и долгосрочных финансовых вложений |

4.3 |

приобретение ценных бумаг и долгосрочных финансовых вложений |

||

|

4.4 |

получение процентов |

4.4 |

выплата процентов |

||

|

4.5 |

прочие поступления |

4.5 |

прочие выплаты и приобретения |

||

|

5 |

Итого 4.1 - 4.5 |

5 |

Итого 4.1 - 4.5 |

||

|

6 |

Чистые денежные средства в инвестиционной сфере |

||||

|

7 |

Движение денежных средств в финансовой сфере: |

7 |

Движение денежных средств в финансовой сфере: |

||

|

7.1 |

эмиссия ценных бумаг |

7.1 |

выплата дивидендов |

||

|

7.2 |

получение кредитов и займов |

7.2 |

погашение кредитов |

||

|

7.3 |

получение арендной платы |

7.3 |

лизинговые платежи |

||

|

7.4 |

целевые финансирования и поступления |

7.4 |

курсовые разницы от переоценки валюты |

||

|

7.5 |

курсовые разницы от переоценки валюты |

7.5 |

прочие выплаты |

||

|

7.6 |

прочие поступления |

||||

|

8 |

Итого 7.1 - 4.6 |

8 |

Итого 7.1 - 7.5 |

||

|

9 |

Чистые денежные средства в финансовой сфере |

||||

|

10 |

Чистый денежный приток (отток) денежных средств 3 + 6 + 9 |

||||

|

11 |

Прочие планируемые поступления |

11 |

Прочие планируемые выплаты |

||

|

11.1 |

11.1 |

||||

|

12 |

Итого |

12 |

Итого |

||

Исходным элементом косвенного метода является прибыль. Этот метод основан на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли. Принцип метода - «снизу-вверх» - от чистой прибыли к денежному потоку. Метод позволяет объяснить причины расхождения между прибылью и изменением денежных средств за период. Он ориентирован на выявление затруднений в движении денежных ресурсов. Данный метод содержательно отличается от прямого тем, что позволяет отразить: чистую прибыль, амортизационные отчисления, резервы, запасы, дебиторскую задолженность, кредиторскую задолженность и т.п. Сравнительная характеристика методов представлена в табл. 3.

Таблица 3

Сравнительная характеристика прямого и косвенного методов анализа движения денежных средств

|

Параметр сравнения |

Прямой метод |

Косвенный метод |

|

Исходный элемент |

Выручка |

Прибыль |

|

Принцип метода |

От выручки к денежному потоку - «сверху-вниз» |

От чистой прибыли к денежному потоку - «снизу-вверх». Сущность метода: идентификация и учет операций, связанных с движением денежных средств, и последовательная корректировка чистой прибыли |

|

Достоинства метода |

1. Дает оценку о ликвидности организации. 2. Более точный. 3. Раскрывает движение денежных средств на счетах. 4. Отражает валовые денежные поступления. 5. Позволяет оценить способность организации генерировать денежные потоки для погашения займов |

1. Позволяет объяснить причины расхождения между чистой прибылью и изменением денежных средств за период. 2. Позволяет выявить затруднения, проблемные места в движении денежных средств |

|

Недостатки метода |

1. Более трудоемкий. 2. Недостаточно информативный |

1. Трудоемкий. 2. Менее точный: не позволяет выйти на баланс остатков денежных средств (по форме N 4 годовой бухгалтерской отчетности) |

|

Сфера применения метода |

Для внешних пользователей, особенно кредитных организаций |

Для внутренних пользователей в процессе принятия управленческих решений |

В целом структура обоих методов коррелирует с содержанием формы N 4 «Отчет о движении денежных средств». Анализ движения денежных средств осуществляется в разрезе текущей (операционной), инвестиционной и финансовой деятельности. Первый раздел формы N 4 включает оценку притоков и оттоков денег по следующим направлениям: поступление денежных средств от покупателей, выплаты поставщикам и подрядчикам, выплаты налогов, пени, штрафов, неустоек и т.п. Второй раздел включает следующие основные инвестиционные операции: продажу, покупку основных средств и нематериальных активов, поступление доходов от вложений в инвестиционные проекты и др. Притоки и оттоки от финансовой деятельности в третьем разделе группируются следующим образом: эмиссия ценных бумаг, выплата и получение дивидендов, предоставление и получение кредитов, займов, погашение задолженности по арендованным и арендуемым объектам, курсовые валютные разницы, целевые финансовые поступления.

При детальном анализе движения денежных средств некоторые операции требуют всестороннего исследования. Сюда относятся финансовые потоки по ценным бумагам, по формируемым организацией фондам и др. Финансовые потоки представляют собой не отдельные платежи, а их последовательности с учетом фактора времени. Классификация финансовых потоков представлена на рис. 2.

Рис. 2. Классификация финансовых потоков

Таким образом, анализ движения денежных средств является частью оценки финансовой устойчивости, инвестиционной привлекательности, деловой активности, отдельных финансовых операций.

2. Анализ денежных средств предприятия ООО ТД «Мадам Сюкре»

2.1. Организационно-экономическая характеристика объекта исследования

ООО ТД «Мадам Сюкре» основано в 2010 году. Сегодня это один из лидеров по реализации кондитерских изделий в Сибирском регионе.

Среди приоритетов компании - поддержка отечественного производителя.

Большой ассортимент и постоянный запас продукции на складах гарантируют стабильность и оперативность поставок.

В общем виде организационную структуру ООО ТД «Мадам Сюкре» можно представить следующим образом (рис. 2).

Генеральный директор

Коммерческий директор

Отдел оптовых продаж

Отдел прямых продаж

Зам. по общим вопросам

Юридический отдел

Отдел кадров

Отдел рекламы

Финансовый директор

Главный бухгалтер

Бухгалтерия

Планово-экономический отдел

Рис. 2. Организационная структура ООО ТД «Мадам Сюкре»

Организационную структуру предприятия можно охарактеризовать как линейно-функциональную, как отдельное функциональное подразделение выделена бухгалтерия. Данная организационная структура приведена с учетом должностей на перспективу развития. В соответствии с выбранной стратегией, организационная структура может быть расширена далее или преобразована.

ООО ТД «Мадам Сюкре» реализует следующие виды продукции:

- карамельные изделия;

- шоколадная продукция;

- зефирная и вафельная продукция.

В условиях динамично развивающегося города продукция ООО ТД «Мадам Сюкре» актуальна для рынка продуктов, так как в современных условиях имеется постоянная необходимость в качественном и относительно недорогом товаре. Высокий уровень спроса на эту продукцию обусловливается многими факторами, наиболее значимыми из которых являются:

- относительно низкая оптовая цена,

- высокие качественные характеристики,

- наличие необходимых сертификатов и т.д.

Поскольку любая коммерческая организация – сложная система, воздействующая с рыночной средой, то не существует единого показателя, способного отразить все стороны коммерческой деятельности организации. Поэтому для всесторонней оценки экономической эффективности предприятия необходима система показателей (табл. 4).

Таблица 4

Основные экономические показатели ООО ТД «Мадам Сюкре» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+,-) |

Темп роста, % |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

||||

|

Товарооборот, тыс. руб. |

129613 |

104123 |

151852 |

-25490 |

47729 |

80,33 |

145,84 |

|

Себестоимость продаж, тыс.руб. |

95055 |

90469 |

130113 |

-4586 |

39644 |

95,18 |

143,82 |

|

Валовая прибыль, тыс.руб. |

34558 |

13654 |

21739 |

-20904 |

8085 |

39,51 |

159,21 |

|

Коммерческие и управленческие расходы, тыс.руб. |

1517 |

1998 |

2247 |

481 |

349 |

131,71 |

117,27 |

|

Прибыль от продаж, тыс.руб. |

33041 |

11656 |

19396 |

-21385 |

7740 |

35,28 |

166,40 |

|

Прибыль до налогообложения, тыс.руб. |

30833 |

11895 |

17582 |

-18938 |

5687 |

38,58 |

147,81 |

|

Чистая прибыль, тыс.руб. |

25340 |

9369 |

12682 |

-15971 |

3313 |

36,97 |

135,36 |

По данным таблицы 4 видно, что товарооброт товаров в 2016 году уменьшился на 19,67 % , а в 2017 г. увеличился на 45,84 % и составил 104123 тыс. руб. и 151852 тыс.руб. соответственно.

Коммерческие и управленческие расходы с каждым годом увеличиваются на 31,7 % в 2016 г., и на 17,27 % в 2017 г. Это говорит о позитивных тенденциях, наметившихся в 2017 году, т.к. темп роста товарооборота опережает темпы роста расходов, что привело к увеличению чистой прибыли, остающейся в распоряжении предприятия, в 2017 г. она увеличилась на 35,36% по сравнению с 2016 г.

Также произошли изменения в составе и структуре оборотных активов ООО ТД «Мадам Сюкре», необходимо определить их абсолютное изменение и темп их изменения (табл. 5).

Таблица 5

Анализ динамики и структуры оборотных активов ООО ТД «Мадам Сюкре» за 2015 – 2017 гг.

|

Показатели |

На начало 2016г. |

На начало 2017 г. |

На начало 2018 г. |

Абсолютное изменение; +/- |

Темп изменения, % |

||||||||

|

2016 г. |

2017 г. |

2016г. |

2017г. |

||||||||||

|

Запасы, тыс.руб. |

11729 |

17848 |

32634 |

6119 |

14786 |

152,17 |

182,84 |

||||||

|

Дебиторская задолженность, тыс.руб. |

49709 |

41975 |

30965 |

-7734 |

-11010 |

84,44 |

73,77 |

||||||

|

Краткосрочные финансовые вложения, тыс.руб. |

8836 |

9299 |

1944 |

463 |

-7355 |

105,24 |

20,91 |

||||||

|

Денежные средства, тыс.руб. |

7442 |

14906 |

13511 |

7464 |

-1395 |

200,30 |

90,64 |

||||||

|

Оборотные активы, тыс.руб. |

78624 |

85077 |

82123 |

6453 |

-2954 |

108,21 |

96,53 |

||||||

|

Доля запасов в оборотных активах, % |

14,92 |

20,98 |

39,74 |

6,06 |

18,76 |

140,63 |

189,42 |

||||||

|

Доля дебиторской задолженности в оборотных активах, % |

63,22 |

49,34 |

37,71 |

-13,89 |

-11,63 |

78,04 |

76,42 |

||||||

|

Доля краткосрочных финансовых вложений в оборотных активах, % |

11,24 |

10,93 |

2,37 |

-0,31 |

-8,56 |

97,26 |

21,66 |

||||||

|

Доля денежных средств в оборотных активах, % |

9,47 |

17,52 |

16,45 |

8,06 |

-1,07 |

185,10 |

93,90 |

||||||

По полученным результатам анализа динамики оборотных активов можно сделать следующие выводы. Оборотные активы ООО ТД «Мадам Сюкре» за 2016 год увеличились на 6453 тыс. руб. или на 8,21%, и составили на конец года 85077 тыс. руб. Увеличение оборотных активов в 2016 году произошло за счет резкого увеличения денежных средств в 2 раза или на 7464 тыс. руб., а также за счет увеличения запасов на 6119 тыс. руб. (≈ в 1,5 раза). С одной стороны это заслуживает положительной оценки, так как денежные средства являются наиболее ликвидными, с точки зрения общей ликвидности оборотных активов, но с другой стороны не стоит забывать о том, что деньги не должны лежать на расчетном счете, деньги должны «работать» и приносить доход.

Величина краткосрочных финансовых вложений также выросла, но незначительно – на 463 тыс. руб. или на 5,24%. Положительным моментом является отрицательная динамика дебиторской задолженности на 7734 тыс. руб. или на 15,56%.

В 2017 г. произошло уменьшение всех статей оборотных активов кроме запасов, они увеличились на 14786 тыс. руб. или на 82,84 %.

Дебиторская задолженность снизилась на 26,23%, краткосрочные финансовые вложения – на 79,09, а денежные средства - на 9,36 %. В целом оборотные активы сократились на 3,47 % или на 2954 тыс. руб.

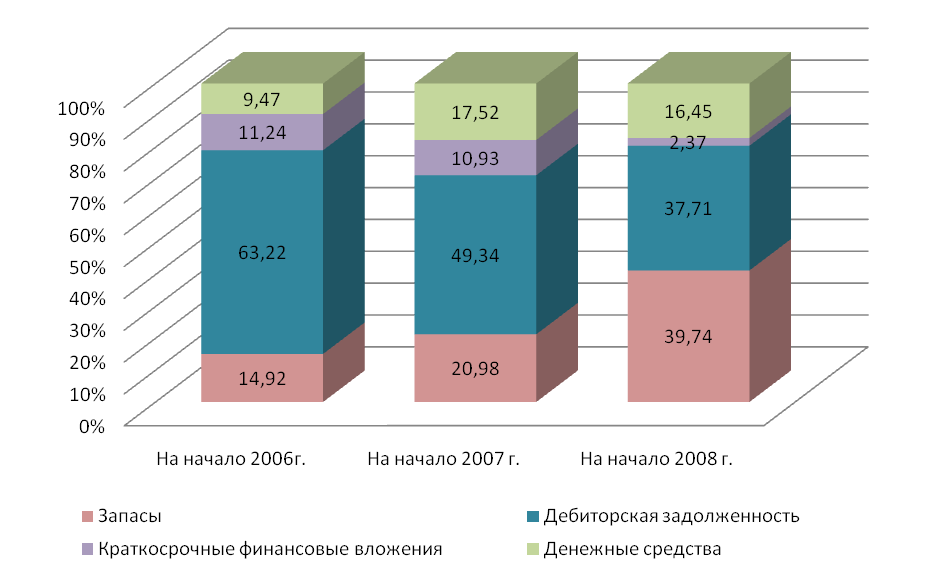

Анализ структуры оборотных активов наглядно показан на рис. 3.

На начало 2016 На начало 2017 На начало 2018

Рис. 3. Структура оборотных активов ООО ТД «Мадам Сюкре» в 2015 – 2017гг.

По результатам анализа структуры оборотных активов (табл. 5) и рис. 3 видно, что в конце 2017 г. произошли изменения в структуре оборотных активов ООО ТД «Мадам Сюкре». Это было связано со значительным увеличением запасов и денежных средств и, следовательно, с уменьшением остальных статей оборотных активов.

Доля запасов с начала 2016 г. до начала 2018 г. увеличилась на 24,82 % и составила 39,74 % от общей суммы оборотных активов. Доля дебиторской задолженности значительно снизилась (с 63,22 % до 37,71 %). Доля краткосрочных финансовых вложений снизилась с 11,24 до 2,37%. А доля денежных средств напротив увеличилась: на начало 2016 г. – 9,47%, на начало 2018 г. - 16,45%.

Данная ситуация заслуживает отрицательной оценки, так как предприятию незачем накапливать денежные средства на расчетном счете и нести потери в связи с упущенной выгодой, а также не следует превышать 5 % барьер после которого сумма денежных средств считается избыточной.

В целом такая структура оборотных активов позволяет ООО ТД «Мадам Сюкре» иметь высокие значения коэффициентов ликвидности, некоторые из которых даже превышают рекомендуемые значения.

Для полного анализа состояния денежных средств необходимо рассчитать коэффициенты оборачиваемости (табл. 6).

Таблица 6

Показатели оборачиваемости ООО ТД «Мадам Сюкре» за 2015-2017 гг.

|

Показатель |

Способ расчета |

Результат |

Абсолютное изменение, +/- |

Темп изменения, % |

|||||||

|

2015г. |

2016г. |

2017г. |

2016 г. |

2017 г. |

2016г. |

2017г. |

|||||

|

Коэффициент оборачиваемости денежных средств, число оборотов |

|

20,4 |

9,3 |

10,4 |

-11,1 |

1,1 |

45,7 |

111,36 |

|||

|

Длительность оборота, в днях |

|

17,7 |

38,6 |

34,7 |

20,9 |

-3,9 |

218,8 |

89,81 |

|||

|

Коэффициент оборачиваемости оборотных активов, число оборотов |

|

1,9 |

1,3 |

1,8 |

-0,6 |

0,5 |

67,51 |

142,06 |

|||

|

Длительность оборота, в днях |

|

191 |

283 |

199 |

92 |

-84 |

148,12 |

70,39 |

|||

|

Коэффициент оборачиваемости активов, число оборотов |

|

1,2 |

0,8 |

1,1 |

-0,4 |

0,3 |

65,92 |

137,71 |

|||

|

Длительность оборота, в днях |

|

295 |

447 |

325 |

152 |

-123 |

151,69 |

72,62 |

|||

Результаты проведенных расчетов показывают, что скорость оборота денежных средств с 2015 года замедлилась на 10 оборотов, следовательно, длительность одного оборота увеличилась на 17 дней и составила в 2017 году 34,7 дней. В условиях инфляции это является отрицательным фактором, так как предприятию нецелесообразно накапливать и длительное время хранить денежные средства, из-за их обесценения.

Полученные показатели оборачиваемости оборотных активов оцениваются неудовлетворительно, так как оборачиваемость оборотных активов должна составлять не менее 6 оборотов в год, а на ООО ТД «Мадам Сюкре» этот показатель равен 1,9 оборотов в 2015 году и 1,8 оборотов в 2017 году.

Также неблагоприятным моментом является то, что показатели оборачиваемости активов имеют отрицательную динамику и произошло увеличение длительности одного оборота по сравнению с 2015 годом в 1,5 раза. Предприятию необходимо ускорять оборачиваемость оборотных активов с помощью более эффективного управления и использования оборотных средств.

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности ООО ТД «Мадам Сюкре» за 2015 – 2017 гг. представлены в таблице 7.

Таблица 7

Динамика показателей рентабельности ООО ТД «Мадам Сюкре» за 2015 –2017 г.

|

Наименование показателя |

2015 г. |

2017 г. |

Изменения |

|

|

В абс. выражении |

Темп прироста |

|||

|

Общая рентабельность, % |

23,8% |

11,6% |

-12,2% |

-51,3% |

|

Рентабельность продаж, % |

25,5% |

12,8% |

-12,7% |

-49,9% |

|

Рентабельность собственного капитала, % |

23,8% |

11,3% |

-12,5% |

-52,6% |

|

Рентабельность акционерного капитала, % |

42 233,3% |

21 136,7% |

-21 096,7% |

-50,0% |

|

Рентабельность оборотных активов, % |

32,2% |

15,3% |

-16,9% |

-52,6% |

|

Общая рентабельность производственных фондов, % |

53,9% |

21,6% |

-32,3% |

-60,0% |

|

Рентабельность всех активов, % |

20,5% |

9,1% |

-11,4% |

-55,5% |

|

Рентабельность финансовых вложений, % |

5,2% |

13,6% |

8,3% |

159,4% |

|

Рентабельность основной деятельности |

26,7% |

14,3% |

-12,3% |

-46,3% |

Рассматривая показатели рентабельности, прежде всего следует отметить, что и на начало, и на конец анализируемого периода частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у ООО ТД «Мадам Сюкре» выше среднеотраслевого значения, установившегося на уровне 10,0%. На начало периода показатель общей рентабельности на предприятии составлял 23,8%, а на конец периода 11,6% (изменение в абсолютном выражении за период - (-12,2%)). Это следует рассматривать как положительный момент.

Далее проведем анализ динамики денежных средств.

2.2. Анализ динамики денежных средств

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования. Цель анализа – выделить, по возможности, все операции, затрагивающие движение денежных средств. Анализ движения денежных средств проводится прямым и косвенным методом. Оценка движения денежных средств прямым методом начинается с общей оценки движения денежных средств по организации (таблица 8).

Таблица 8

Анализ движения денежных средств по видам деятельности ООО ТД «Мадам Сюкре» за 2015 – 2017 гг.

|

Вид деятельности |

2015 г. |

2016 г. |

2017 г. |

Изменение, (+, -) |

Темп роста, % |

||

|

2016 |

2017 |

2016 |

2017 |

||||

|

Остаток денежных средств на начало года |

3830 |

7442 |

14906 |

3612 |

7464 |

194,31 |

200,30 |

|

Чистый денежный поток от текущей деятельности |

3017 |

39626 |

2528 |

36609 |

-37098 |

1313,42 |

6,38 |

|

Чистый денежный поток от инвестиционной деятельности |

158 |

-33193 |

-2967 |

-33351 |

30226 |

||

|

Чистый денежный поток от финансовой деятельности |

437 |

1031 |

-103 |

594 |

-1134 |

235,93 |

|

|

Чистое увеличение (уменьшение) денежных средств |

3612 |

7464 |

-542 |

3852 |

-8006 |

206,64 |

|

|

Остаток денежных средств на конец года |

7442 |

14906 |

14364 |

7464 |

-542 |

200,30 |

96,36 |

Из данных таблицы 8 следует, что в 2015 и 2016 годах на конец отчетного периода произошло увеличение остатков денежных средств по сравнению с началом периода, в 2015 г. на 3612 тыс. руб. или на 48,5%, в 2016 г. на 7464 тыс. руб. (в 2 раза), что оказывало положительное влияние на ликвидность организации. В 2017 году остаток на конец периода сократился незначительно – на 542 тыс. руб. или на 3,64%. При этом увеличение денежных средств организации произошло в основном за счет положительного денежного потока по текущей деятельности. Вместе с тем наблюдается значительный отток денег по инвестиционной деятельности в 2016 и в 2017 гг. Источником финансирования капитальных и финансовых вложений при этом являлись не только деньги, заработанные производством и продажей продукции, но и заемные средства.

Следует также отметить, что динамика денежных потоков от различных видов деятельности имеет нестабильный и разнонаправленный характер. Так в 2015 году были получены положительные чистые денежные потоки по всем видам деятельности.

В 2016 году по текущей деятельности был получен чистый приток денег в размере 39626 тыс. руб., что позволило организации финансировать за счет полученных средств инвестиционную деятельность, отрицательный денежный поток по которой составил 33193 тыс. руб.

В 2017 году из-за значительного снижения величины чистого денежного потока по текущей деятельности до 2528 тыс. руб., этих средств было недостаточно для финансирования инвестиций, чистый денежный отток по инвестиционной деятельности составил 2967 тыс. руб., а также для погашения задолженности по займам (отток средств по финансовой деятельности составил 103 тыс. руб. Вследствие чего общий чистый денежный поток имеет отрицательное значение (– 542 тыс. руб.). Это повлияло на снижение остатка денежных средств на конец года, однако, их величина остается значительной 14364 тыс. руб.

Далее целесообразно исследовать состав источников поступления денежных средств и направлений их расходования в разрезе отдельных видов деятельности, а также оценить динамику притоков и оттоков в анализируемом периоде. Информация по текущей деятельности представлена в табл. 9.

Таблица 9

Анализ движения денежных средств по текущей деятельности ООО ТД «Мадам Сюкре» за 2015 – 2017 гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение, (+, -) |

Темп роста, % |

||||

|

2016 |

2017 |

2016 |

2017 |

||||||

|

1. Поступление денежных средств - всего |

34677 |

159584 |

204198 |

124907 |

44614 |

в 4,6 раза |

128,0 |

||

|

в том числе: |

|||||||||

|

1.1. Средства, полученные от покупателей, заказчиков |

15670 |

148076 |

176210 |

132406 |

28134 |

в 9,5 раз |

119,0 |

||

|

1.2.Авансы полученные |

9653 |

2083 |

21808 |

-7570 |

19725 |

21,6 |

в 10,5 раз |

||

|

1.3. Прочие доходы |

9354 |

9425 |

6180 |

71 |

-3245 |

100,8 |

65,6 |

||

|

2. Расходование денежных средств - всего |

31660 |

119958 |

201670 |

88298 |

81712 |

в 3,8 раза |

168,1 |

||

|

в том числе: |

|||||||||

|

2.1. Оплата приобретенных товаров, услуг, сырья и иных оборотных активов |

10490 |

45914 |

146026 |

35424 |

100112 |

в 4,4 раза |

в 3,2 раза |

||

|

2.2. Оплата труда |

10360 |

14336 |

18585 |

3976 |

4249 |

138,4 |

129,6 |

||

|

2.3. Выплата дивидендов, процентов |

1130 |

1972 |

1941 |

842 |

-31 |

174,5 |

98,4 |

||

|

2.4. Расчеты по налогам и сборам |

6283 |

11642 |

20554 |

5359 |

8912 |

185,3 |

176,6 |

||

|

2.5. Отчисления в государственные внебюджетные фонды |

3295 |

6023 |

6910 |

2728 |

887 |

182,8 |

114,7 |

||

|

2.6. Прочие расходы |

102 |

40071 |

7654 |

39969 |

-32417 |

в 393 раза |

19,1 |

||

|

3. Чистые денежные средства (чистый денежный поток) от текущей деятельности |

3017 |

39626 |

2528 |

36609 |

-37098 |

в 13 раз |

6,4 |

||

По данным табл. 9 видно, что в 2016 году поступление денежных средств по текущей деятельности возросло на 124907 тыс. руб. или в 4,6 раза. Этот прирост обеспечен увеличением выручки от продаж на 132406 тыс. руб. или в 9,5 раз. Сумма полученных авансов уменьшилась на 7570 тыс. руб. или на 78,4%, а прочие доходы выросли незначительно – на 71 тыс. руб. или на 0,8%.

Расходование средств также значительно выросло, но более низкими темпами. В целом расходование денежных средств по текущей деятельности увеличилось на 88298 тыс. руб. или в 3,8 раза. При этом рост оттока средств произошел по всем направлениям расходования денежных активов. Наиболее значительный прирост произошел по статье «Прочие расходы» – на 39969 тыс. руб. или в 393 раза. К сожалению, в Отчете о движении денежных средств ООО ТД «Мадам Сюкре» не дана их расшифровка, несмотря на существенность величины. Также значительный рост оттока наблюдается по оплате приобретенных товаров и услуг – на 35424 тыс. руб. или в 4,4 раза. В целом более высокие темпы роста притока денежных средств по сравнению с оттоком в 2016 году обусловили еще более высокие темпы роста (в 13 раз) чистого денежного потока по текущей деятельности с 3017 до 39626 тыс. руб., в результате обеспечив себя финансовыми ресурсами для осуществления инвестиций.

В 2017 году по сравнению с 2016 поступление денежных средств по текущей деятельности также выросла, но более низкими темпами, чем в предыдущем периоде – на 44614 тыс. руб. или на 28%. Этот прирост обеспечен ростом выручки на 28134 тыс. руб. или на 19%, а также увеличением сумм авансовых платежей на 19725 тыс. руб. или в 10,5 раз.

Одновременно наблюдается боле значительное увеличение расходование увеличение расходования денежных средств по текущей деятельности на 81712 тыс. руб. или на 68%. При этом наиболее значительный рост оттока произошел по оплате товаров и услуг на 100112 тыс. руб. или в 3,2 раза. Также значительно выросли расчеты по налогам и сборам на 8912 тыс. руб. или на 76,6%. Уменьшилась величина оттока по статье «Прочие расходы» на 32417 тыс. руб. или на 80,9%. Таким образом, в 2017 году чистый денежный поток по текущей деятельности уменьшился на 37098 тыс. руб. или на 93,6% и составил 2528 тыс. руб.

Движение денежных средств по инвестиционной деятельности представлено в табл. 10.

Таблица 10

Анализ движения денежных средств по инвестиционной деятельности ООО ТД «Мадам Сюкре» за 2015 – 2017 гг.

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение,(+, -) |

Темп роста, % |

||

|

2016 |

2017 |

2016 |

2017 |

||||

|

1. Поступление денежных средств - всего |

18528 |

56908 |

25637 |

38380 |

-31271 |

в 3 раза |

45,0 |

|

в том числе: |

|||||||

|

1.1. Выручка от продажи объектов основных средств и иных внеоборотных активов |

103 |

137 |

98 |

34 |

-39 |

133,0 |

71,5 |

|

1.2.Полученные проценты |

420 |

930 |

328 |

510 |

-602 |

221,4 |

35,3 |

|

1.3. Поступления от погашения займов, предоставленных другим организациям |

18005 |

55841 |

25211 |

37836 |

-30630 |

310,1 |

45,1 |

|

2. Расходование денежных средств - всего |

18370 |

90101 |

28604 |

71731 |

-61497 |

в 4,9 раза |

31,7 |

|

в том числе: |

|||||||

|

2.1. Приобретение дочерних организаций |

0 |

28 |

0 |

28 |

-28 |

||

|

2.2. Приобретение объектов основных средств |

8740 |

24952 |

7860 |

16212 |

-17092 |

в 2,85 раза |

31,5 |

|

2.3. Приобретение ценных бумаг и иных финансовых вложений |

9530 |

23720 |

20744 |

14190 |

-2976 |

в 2,5 раза |

87,5 |

|

2.4. Займы, предоставленные другим организациям |

100 |

41401 |

0 |

41301 |

-41401 |

в 414 раз |

|

|

3. Чистые денежные средства от инвестиционной деятельности |

158 |

-33193 |

-2967 |

-33351 |

30226 |

8,9 |

|

Из данных табл. 10 следует, что в 2016 году по сравнению с 2015 наблюдается увеличение притока денежных средств от инвестиционной деятельности с 18528 тыс. руб. до 56908 тыс. руб., т.е. на 38380 тыс. руб. или в 3 раза. Это связано с ростом поступлений денежных средств по всем позициям, но наибольший рост поступлений денежных средств наблюдается от погашения займов, предоставленных другим организациям на 37836 тыс. руб.

В то же время на 71731 тыс. руб. или в 4,9 раза возрос отток денежных средств по инвестиционной деятельности. Основной прирост обеспечен ростом займов, предоставленных другим организациям на 41401 тыс. руб. или в 414 раз, а также увеличением вложений в основные средства на 16212 тыс. руб. или в 2,85 раза и в ценные бумаги на 14190 тыс. руб. или в 2,5 раза. Таким образом, эти расходы не обеспечены поступлениями от инвестиционной деятельности – получен отрицательный чистый денежный поток в сумме 33193 тыс. руб.

В 2017 г. по сравнению с 2016 г. поступление денежных средств от инвестиционной деятельности сократилось на 31271 тыс. руб. или на 55%. Сокращение поступлений наблюдается по всем статьям, но наибольшее снижение поступлений средств по погашению займов, выданных другим организациям на 30630 тыс. руб. или на 55%.

Отток денежных средств также значительно сократился на 61947 тыс. руб. или на 68,3%, что обусловлено уменьшением отрицательного денежного потока по всем статьям. Несмотря на то, что снижение оттока произошло более высокими темпами, чем снижение поступлений, организация получила в результате 2017 года отрицательный чистый денежный поток по инвестиционной деятельности в размере 2967 тыс. руб.

Анализ движения денежных средств по финансовой деятельности проведем по данным таблицы 11.

Таблица 11

Анализ движения денежных средств по финансовой деятельности ООО ТД «Мадам Сюкре» за 2015 – 2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Изменение, (+, -) |

Темп роста, % |

||

|

2016 |

2017 |

2016 |

2017 |

||||

|

1. Поступление денежных средств - всего |

1280 |

1486 |

2000 |

206 |

514 |

116,1 |

134,6 |

|

в том числе: |

|||||||

|

1.1. Поступления от займов и кредитов, предоставленных другими организациями |

1280 |

1486 |

2000 |

206 |

514 |

116,1 |

134,6 |

|

2. Расходование денежных средств - всего |

843 |

455 |

2103 |

-388 |

1648 |

54,0 |

462,2 |

|

в том числе: |

|||||||

|

2.1. Погашение займов и кредитов (без процентов) |

843 |

455 |

2103 |

-388 |

1648 |

54,0 |

462,2 |

|

3. Чистые денежные средства от финансовой деятельности |

437 |

1031 |

-103 |

594 |

-1134 |

в 2,4 раза |

-10,0 |

Представленные в табл. 3.4 данные позволяют увидеть, что поступление денежных средств по финансовой деятельности было связано только с получением займов и кредитов от других организаций.

В 2016 году приток возрос на 206 тыс. руб. или на 16% и составил 1486 тыс. руб., что может быть вызвано высокими инвестиционными потребностями ООО ТД «Мадам Сюкре». Одновременно наблюдается сокращение оттока денежных средств на погашение ранее взятых займов и кредитов – на 388 тыс. руб. или на 46%.

При этом в 2016 году интенсивность погашение снижается, что обусловило превышение полученных заемных средств над погашенными и образование положительного чистого денежного потока по финансовой деятельности – 1031 тыс. руб., что на 594 тыс. руб. или 2,4 раза больше значения 2015 г. В 2017 году сумма полученных за период займов увеличилась на 514 тыс. руб. или на 34,6%, однако погашение займов за этот период было немного больше – 2103 тыс. руб. Таким образом, по итогам 2017 года получен отрицательный денежный поток – 103 тыс. руб., что свидетельствует о незначительном снижении зависимости ООО ТД «Мадам Сюкре» от внешних источников финансирования.

Анализ движения денежных средств прямым методом дает представление о динамике денежных потоков в разрезе отдельных направлений деятельности организации. Данный анализ необходимо дополнить расчетом и оценкой финансовых коэффициентов, используемых для анализа денежных потоков.

2.3. Рекомендации по повышению движения денежных средств в организации

В современных условиях особую важность приобретает разработка системы посткризисного управления денежными потоками, в которой процесс оптимизации выступает на первый план, так как позволяет организации сохранить свою платежеспособность и ликвидность, не допустив появления признаков несостоятельности.

Методика прогнозирования денежных потоков включает следующие операции:

- прогнозирование денежных поступлений за период;

- прогнозирование оттока денежных средств;

- расчет чистого денежного потока (излишка или недостатка денежных средств);

- исчисление общей потребности в краткосрочном финансировании (при необходимости).

Таким образом, со всей очевидностью формулируется конечная цель оптимизации денежных потоков компании - максимизация чистого денежного потока, повышение уровня самофинансирования компании и снижение зависимости от внешних источников финансирования. На основе оптимизации денежных потоков компании может быть построена система планов рационального использования денежных средств компании с учетом их специфики и внедрена соответствующая система контроля над ее исполнением.

Составление плана денежных потоков происходит поэтапно. На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности (в трех вариантах), так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей. Исходной информацией для прогнозирования поступлений денежных средств служат прогноз и принятые сроки оплаты продукции покупателями, а также другие ожидаемые доходы – например, получение арендной платы. Денежные выплаты по текущей деятельности – это оплата закупок материальных ресурсов, выплата заработной платы, перечисления во внебюджетные фонды, административные расходы, а также выплаты процентов по уже имеющейся задолженности, налогов.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, то есть излишки или дефицит денежных средств, а также динамика остатков денежных средств по предприятию в целом.

Если будет выявлен дефицит денежных средств, то тогда разрабатывается пятый раздел – финансовый раздел, в котором определяется потребность в краткосрочном финансировании, необходимом для обеспечения прогнозируемого денежного потока с учетом требований к минимуму остатка денежных средств.

При разработке первого раздела учитывается время, которое требуется покупателям для оплаты счетов. В ООО ТД «Мадам Сюкре» приняты следующие сроки оплаты: 20 % реализованной продукции данного месяца оплачивается в этом же месяце, а 80 % - только в следующем.

На основе имеющихся данных можно сделать несколько предположений (табл. 12).

Таблица 12

Варианты для составления прогноза

|

Операции |

Пессимистический вариант |

Реалистический вариант |

Оптимистический вариант |

|

Выручка от реализации продукции |

Как в прошлом году |

Увеличение на 10 % |

Увеличение на 15 % |

|

Поступления денежных средств |

20 % - за продукцию данного периода; 80 % - за продукцию предшествующего периода. |

20 % - за продукцию данного периода; 80 % - за продукцию предшествующего периода. |

20 % - за продукцию данного периода; 80 % - за продукцию предшествующего периода. |

|

Расходы |

Как в прошлом году |

Увеличение на 5 % |

Уменьшение на 3 % |

Таблица 13

Прогноз динамики денежных поступлений и дебиторской задолженности ООО ТД «Мадам Сюкре» на 2018 год (пессимистический вариант)

|

Показатели |

I квартал |

II квартал |

III квартал |

IV квартал |

за 2018 год |

|

Дебиторы на начало периода |

29500 |

30060 |

31900 |

32500 |

29500 |

|

Выручка от реализации продукции |

44800 |

46580 |

47050 |

44100 |

182530 |

|

Поступления денежных средств |

37920 |

45156 |

46674 |

46460 |

176210 |

|

20 % - за продукцию данного периода |

8960 |

9316 |

9410 |

8820 |

36506 |

|

80 % - за продукцию предшествующего периода |

28960 |

35840 |

37264 |

37640 |

139704 |

|

Дебиторы на конец периода |

36380 |

37804 |

38180 |

35820 |

35820 |

Таблица 14

Прогноз динамики денежных поступлений и дебиторской задолженности ООО ТД «Мадам Сюкре» на 2018 год (реалистический вариант)

|

Показатели |

I квартал |

II квартал |

III квартал |

IV квартал |

за 2018 год |

|

Дебиторы на начало периода |

29500 |

33004 |

35028 |

35688 |

29500 |

|

Выручка от реализации продукции |

49280 |

51238 |

51755 |

48510 |

201783 |

|

Поступления денежных средств |

38816 |

49672 |

51341 |

51106 |

190935 |

|

20 % - за продукцию данного периода |

9856 |

10248 |

10351 |

9702 |

40157 |

|

80 % - за продукцию предшествующего периода |

28960 |

39424 |

40990 |

41404 |

150778 |

|

Дебиторы на конец периода |

39964 |

41530 |

41944 |

39348 |

39348 |

Таблица 15

Прогноз динамики денежных поступлений и дебиторской задолженности ООО ТД «Мадам Сюкре» на 2018 год (оптимистический вариант)

|

Показатели |

I квартал |

II квартал |

III квартал |

IV квартал |

за 2018 год |

|

Дебиторы на начало периода |

29500 |

34476 |

36592 |

37282 |

29500 |

|

Выручка от реализации продукции |

51520 |

53567 |

54108 |

50715 |

209910 |

|

Поступления денежных средств |

39264 |

51929 |

53675 |

53429 |

198298 |

|

20 % - за продукцию данного периода |

10304 |

10713 |

10822 |

10143 |

41982 |

|

80 % - за продукцию предшествующего периода |

28960 |

41216 |

42854 |

43286 |

156316 |

|

Дебиторы на конец периода |

41756 |

43394 |

43826 |

41112 |

41112 |

По полученным результатам можно спрогнозировать денежные поступления по операционной деятельности для каждого варианта – пессимистического, реалистического, оптимистического. Порядок планирования денежных потоков представлен в табл. 16.

Таблица 16

Планирование денежных потоков от текущей деятельности ООО ТД «Мадам Сюкре» на 2018 г. для 3 вариантов

|

Показатель |

Пессимистический вариант |

Реалистический вариант |

Оптимистический вариант |

|

1. Денежные поступления |

204198 |

221735 |

230478 |

|

Поступление денежных средств от покупателей |

176210 |

190935 |

198298 |

|

Авансы полученные |

21808 |

24000 |

25080 |

|

Прочие доходы |

6180 |

6800 |

7100 |

|

2. Денежные выплаты |

201670 |

211754 |

195620 |

|

Оплата приобретенных товаров |

146026 |

153327 |

141646 |

|

Оплата труда |

18585 |

19514 |

18028 |

|

Выплата дивидендов, процентов |

1941 |

2038 |

1883 |

|

Расчеты по налогам и сборам |

20554 |

21582 |

19937 |

|

Отчисления в государственные внебюджетные фонды |

6910 |

7256 |

6702 |

|

Прочие расходы |

7654 |

8037 |

7424 |

|

3. Чистые денежные средства от текущей деятельности |

2528 |

9981 |

34858 |

Для составления полного прогноза денежных потоков на 2018 год можно выбрать реалистический вариант, как наиболее вероятный (табл. 17).

Таблица 17

Планирование денежных потоков ООО ТД «Мадам Сюкре» на 2018 год для реалистического варианта

|

Показатели |

за 2018 год |

|

I. Денежные поступления по текущей деятельности |

|

|

1. Поступления денежных средств от реализации продукции |

190935 |

|

2. Прочие поступления |

30800 |

|

Итого валовой положительный денежный поток по текущей деятельности |

221735 |

|

3. Денежные выплаты: |

|

|

оплата счетов поставщиков |

153327 |

|

оплата труда |

19514 |

|

выплата дивидендов, процентов |

2038 |

|

расчеты по налогам и сборам |

28838 |

|

прочие расходы |

8037 |

|

Итого валовой отрицательный денежный поток по текущей деятельности |

211754 |

|

Сумма чистого денежного потока по текущей деятельности |

9981 |

|

II. Денежные поступления по инвестиционной деятельности |

|

|

1. Поступление денежных средств: |

|

|

от продажи объектов основных средств и иных внеоборотных активов |

|

|

от продажи ценных бумаг и иных финансовых вложений |

510 |

|

от погашения займов, предоставленных другим организациям |

1400 |

|

Итого валовой положительный денежный поток по инвестиционной деятельности |

1910 |

|

2. Расходование денежных средств: |

|

|

на приобретение ценных бумаг и иных финансовых вложений |

|

|

на займы, предоставленные другим организациям |

5800 |

|

Итого валовой отрицательный денежный поток по инвестиционной деятельности |

5800 |

|

Сумма чистого денежного потока по инвестиционной деятельности |

-3890 |

|

III. Денежные поступления по финансовой деятельности |

|

|

1. Поступление денежных средств от займов и кредитов, предоставленных другими организациями |

1000 |

|

Итого валовой положительный денежный поток по финансовой деятельности |

1000 |

|

2. Погашение займов и кредитов (без процентов) |

2000 |

|

Итого валовой отрицательный денежный поток по финансовой деятельности |

2000 |

|

Сумма чистого денежного потока по финансовой деятельности |

-1000 |

|

1. Остаток денежных средств на начало периода |

14364 |

|

2. Валовой положительный денежный поток |

224645 |

|

3. Валовой отрицательный денежный поток |

219554 |

|

4. Чистый денежный поток |

5091 |

|

5. Остаток денежных средств на конец периода |

19455 |

Прогноз денежных потоков дает возможность:

1) синхронизировать денежные потоки (приток и отток) во времени и пространстве;

2) сформулировать прогнозные значения плана поступления и расходования денежных средств в едином документе на краткосрочную перспективу;

3) обеспечить приоритетность платежей предприятия, исходя из их значения для финансово – хозяйственной деятельности предприятия;

4) достичь ликвидного денежного потока, чтобы обеспечить максимальную платежеспособность в краткосрочной перспективе;

5) интегрировать управление денежными потоками с системой оперативного контроллинга финансово – хозяйственной деятельности предприятия;

На основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии, составляется отчет об исполнении плана денежных потоков. Данные об исполнении позволяют руководству принимать оперативные меры по устранению недостатков в деятельности предприятия, укреплению ее платежеспособности и для разработки этого документа на предстоящие периоды. При ежемесячном составлении плана денежных потоков и отчета об его исполнении у предприятия накапливаются динамические ряды показателей, как по доходам, так и расходам, которые в дальнейшем используются в финансовом анализе наряду с бухгалтерскими данными.

ЗАКЛЮЧЕНИЕ

Интенсивность и многообразие совершаемых организацией операций требуют более детального подхода к их оценке и систематизации. Отсюда анализ ликвидности и платежеспособности будет включать оценку движения денежных средств, которая предполагает изучение оценки оптимального остатка денежных средств, скорости движения денежных средств, ритмичности, равномерности, сбалансированности их поступления и расходования, ликвидности всего потока.

Анализ движения денежных средств можно осуществлять применительно как к организации в целом, так и к ее структурным подразделениям, а также к отдельным хозяйственным операциям. Традиционно такой анализ осуществляется в соответствии с формой N 4 «Отчет о движении денежных средств» бухгалтерской отчетности. Анализ движения денежных средств на предмет избыточности или дефицитности денежных средств не проводится, если организация осуществляет постоянный мониторинг оптимального остатка денежных средств.

Общий анализ финансовой отчетности и расчет финансовых коэффициентов показали, что ООО ТД «Мадам Сюкре» в 2015-2017 гг. имело высокие результаты: была получена прибыль, увеличились показатели рентабельности продаж и активов, выросли коэффициенты деловой активности и ликвидности.

Самым результативным годом был 2015 год, при этом в 2017 г. все показатели также находились на высоком уровне.

Анализ денежных потоков выявил следующие тенденции: увеличение денежных средств за 2016 и 2017 годы происходило за счет положительного денежного потока от текущей деятельности, отрицательного денежного потока от инвестиционной деятельности и положительного денежного потока от финансовой деятельности. Наибольший интерес для финансового аналитика представляет информация о возможности организации за счет чистого денежного потока по текущим операциям будущие выплаты по основной деятельности.

Суммарный чистый денежный поток по текущей и инвестиционной деятельности (free cash flow), представляющий собой резерв для свободы действий предприятия при принятии в перспективе не только финансовых решений, но и будущих инвестиций в оборотные и внеоборотные активы - составил положительную величину в 2015 году и 2016 году, а в 2017 году составлял отрицательную величину (439 тыс.руб.). Образовавшийся дефицит был покрыт за счет уменьшения остатка денежных средств организации.

Позитивным является то, что большая часть денежных притоков по текущей деятельности за 2015 - 2017 гг. обеспечивалась поступлением выручки от продажи товаров (продукции, работ, услуг).

На основе проведенного анализа и полученных результатов были разработаны основные направления политики управления денежными потоками.

ООО ТД «Мадам Сюкре» необходимо увеличить чистый денежный поток по предприятию в целом, за счет увеличения чистого денежного потока по операционной деятельности. Так как большая часть денежных притоков по текущей деятельности должна обеспечиваться поступлением выручки от продажи товаров (продукции, работ, услуг), необходимо ее увеличить. Необходимо определить оптимальный остаток денежных средств, который индивидуален для каждого предприятия и эффективно использовать временно свободные денежные средства, что позволит предприятию получить дополнительную прибыль.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе целевых пропорций формирования и использования денежных средств в стратегическом периоде. Все это способствует значительному повышению эффективности принимаемых управленческих решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бочаров В.В. Современный финансовый менеджмент. СПб.: Питер, 2016. 464 с.

- Выборова Е.Н. Анализ движения денежных средств организации: методические аспекты // Аудитор. 2018. N 10. С. 27 - 32.

- Григорьева Т.И. Финансовый анализ для менеджеров. М.: ЮРАЙТ, 2015. 462 с.

- Деньги, кредит, банки Учебник / Под ред. Белоглазовой Г.Н. – М.: Юрайт, 2017. – с. 342.

- Ефимова О.В. Финансовый анализ. М.: ИНФРА-М, 2015. 630 с.

- Захарьин В.Р. Безналичные расчеты: Правила осуществления и отражения в учете // Современный бухучет. – 2016. - № 11. - с.36-50.

- Иванов Н.Г. Аудиторская проверка кассовых операций // Бухгалтерский учет. – 2016. - №2. - с. 47-52.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Проспект, 2017, - 420 с.

- Козлова Е.П. и др. Бухгалтерский учет в организациях / Е. П. Козлова, Г.Н. Бабченко., - М.: Финансы и статистика, 2016. –720 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4 изд., перераб. и доп. – М.: ИНФРА–М, 2016. – с. 257.

- Крылов С.И. Анализ денежных потоков коммерческой организации по данным отчета о движении денежных средств // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2016. N 10. С. 3 - 8.

- Лазарева А.В. Переводы денежных средств. Что нужно знать // Практическая бухгалтерия. 2016. N 9. С. 24 - 27.

- Лазаренко Л. Реструктуризация кредиторской задолженности, или Как уменьшить долги при отсутствии денежных средств // Финансовая газета. Региональный выпуск. 2016. N 39. С. 2 - 3.

- Липчиу Н.В., Шевченко Ю.С. Проблемы формирования конечных финансовых результатов деятельности организации // Экономический анализ: теория и практика. 2017. N 7.

- Мизиковский И.Е. Генезис управленческого учета на отечественных предприятиях. М.: Экономистъ, 2016.

- Москалева Е.Г. Методические подходы к проведению анализа денежных средств по данным бухгалтерской отчетности страховой компании // Международный бухгалтерский учет. 2015. N 8. С. 33 - 45.

- Отчет о движении денежных средств // Официальные материалы для бухгалтера. Комментарии и консультации. 2016. N 8. С. 6 - 13.

- Пивкин С.А. Косвенные затраты и расход денежных средств производственного предприятия // Международный бухгалтерский учет. 2016. N 27. С. 13 - 20.

- Ремизова О.Н. Учет денежных средств на предприятии // Современный бухучет. 2016. N 3. С. 13 - 21.

- Савицкая Г.В. Анализ финансово-хозяйственной деятельности. М.: ИНФРА-М, 2017. 430 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2016. – 302 с.

- Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2016. N 11. С. 9 - 10.

- Соловьев И.Н. О некоторых мерах противодействия обналичиванию денежных средств // Налоговая политика и практика. 2016. N 3. С. 10 - 15.

- Тимофеева А. Ответственность кассира за нарушение порядка работы с денежными средствами // Финансовая газета. Региональный выпуск. 2016. N 49. С. 11.

- Шеремет А.Д. Теория экономического анализа. М.: ИНФРА-М, 2017. 417 с.

- Корпоративная культура в организации ( Понятие и сущность корпоративной культуры)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды организации)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Разработка стратегий конкурентного поведения)

- Определение, основные задачи, функции бухгалтерского учета (Задачи ведения бухгалтерского учета)

- Экологическое образование младших школьников во внеклассной работе

- Дидактическая игра как метод обучения (Понятие художественного восприятия)

- Анализ денежных средств предприятия (Понятие денежных средств их значение в системе бухгалтерского учета)

- Построение организационных структур (Теоретико-методологические основы построения оптимальной организационной структуры управления как основы эффективной деятельности предприятия)

- Баланс и отчетность (Понятие и нормативное регулирование формирования БФО в РФ)

- Роль мотивации в поведении в организации (Значение, содержание и задачи мотивации трудовой деятельности)

- Роль мотивации в поведении организации (Понятие, функции и виды мотивации трудовой деятельности)

- Реформа электроэнергетики в России (Структура электроэнергетической отрасли)