Анализ денежных средств предприятия (Понятие денежных средств их значение в системе бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

В настоящее время, организации в процессе осуществления своей деятельности взаимодействуют с разными предприятиями, организациями и лицами. Расчеты между различными организациями и лицами производится наличными и безналичными денежными средствами. Но для того чтобы организация могла своевременно рассчитываться с контрагентами, чтобы осуществлять текущую деятельность, инвестировать средства в свое развитие ей необходимо располагать денежными средствами.

Управление денежными средствами является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия - получения прибыли. В настоящее время важной проблемой любого предприятия является нехватка денежных средств, представляющих собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Этими обстоятельствами обусловлен выбор темы исследования.

На сегодняшний день можно говорить о том, что результаты анализа денежных средств дают возможность составить правильное мнение и соответственно принять осознанные решения относительно финансовой деятельности организации в определенный момент времени, позволяют, оценит ликвидность и платежеспособность организации, а также повысить рентабельность денежных потоков.

Цель курсовой работы является исследование основных вопросов анализа денежных средств на примере конкретного экономического субъекта.

Для достижения поставленной цели были решены следующие задачи:

- изучить теоретические основы анализа денежных средств;

- описать организацию бухгалтерского учета и результаты анализа денежных средств;

- определить направления совершенствования управления денежными потоками для исследуемого экономического субъекта;

Объект курсовой работы: строительно-монтажная организация ТОО Фирма «А-Group».

Предмет курсовой работы: порядок ведения бухгалтерского учета денежных средств в организации.

В процессе исследования теоретических и практических основ были изучены методические материалы, специальная литература, результаты исследования по данному вопросу отечественных и зарубежных авторов, также использовались материалы научных конференций по вопросам управления денежными потоками. В работе использовались статистические данные и документы бухгалтерской отчетности ТОО Фирма «А-Group».

Теоретическая значимость курсовой работы заключается в изучение научных трудов отечественных и зарубежных ученых в экономической области, связанной с денежными потоками, таких как Радостовец В.К., Скляренко В.Т., Толпаков Ж.С., Баймуханова С.Б., Амирбекова Р.А., Елубаева Ж.М., Сергеев И.В., Веретенникова И.И. и многих других, а также в исследовании уточнены понятия «денежные средства», «денежный поток» «оборот денежных средств в организации».

Курсовая работа состоит из введения, трех глав, заключения, списка литературы. Первая глава посвящена изучению теоретических основ анализа движения денежных средств. В рамках данной главы нами рассматривается понятие денежных средств и их значение в системе бухгалтерского учета. Также изучается нормативное регулирование и бухгалтерский учет операций по движению денежных средств. Во второй главе курсовой работы анализируется влияние движения денежных потоков на финансовую устойчивость организации ТОО Фирма «А-Group». Дается подробная организационно-экономическая характеристика деятельности и учетной политики ТОО Фирма «А-Group». В третьей главе дается оценка совершенствования управления денежными потоками в организации ТОО Фирма «А-Group».

Глава 1. Теоретические основы анализа денежных средств

1.1 Понятие денежных средств их значение в системе бухгалтерского учета

В ходе своей финансово-хозяйственной деятельности каждая организация ведет различные расчеты. Это могут быть расчеты с поставщиками, за приобретение сырья и материалов, с покупателями, за приобретаемые ими товары, с заказчиками, за оказанные услуги или выполненные работы. Все эти расчеты выполняются с использованием денежных средств в безналичной или наличной форме[1].

Для обеспечения сохранности, контроля бухгалтер должен достоверно и своевременно фиксировать каждый факт проведенной операции, связанной с движением денежных средств.

Сущность денег в современной экономике очень важна. Именно деньги являются главным инструментом и регулятором хозяйственной деятельности. С помощью увеличения или уменьшения количества денег в обороте, государство решает различные задачи, оказывает влияние на различные финансовые процессы.

На сегодняшний день практически невозможно представить себе жизнь современного человека без участия в ней денег. Деньги являются необходимым инструментом для получения человеком необходимых ему жизненных благ. Человек устроен так, что ему для комфортной жизни необходимо обеспечивать удовлетворения ряда потребностей. Поэтому, большинство стремлений человека связанно с задачей, получения большего количества различных благ, которые позволят удовлетворить необходимые потребности. Следовательно, финансовая деятельность человека направлена на цель получения большего количества денег.

По мнению Елубаева Ж.М., «денежные средства - средства в отечественной и иностранной валютах, находящиеся в кассе организации, на расчетном, валютном и других счетах в банках на территории страны и за рубежом. Денежные средства превращаются в легко реализуемые ценные бумаги, а также в денежные и платежные документы. Денежный поток - это система финансовых операций в виде притока и оттока, денежных средств, нацеленный на решение поставленных вопросов и достижение конкретных результатов в области текущей, инвестиционной и финансовой деятельности организации»[2].

Движение денежных средств организации представляет собой постоянный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник. Активы организации представляют собой цели использования денежных средств, а пассивы и собственный капитал представляют собой чистые источники, на которые используются денежные средства[3].

Приход и расход денежных средств, создают денежный поток. Денежный поток - это система финансовых операций в виде притока и оттока денежных средств, нацеленных на решение поставленных вопросов и достижение конкретных результатов в области текущей, инвестиционной и финансовой деятельности организации[4].

Основные принципы рационального распределения финансовых потоков организации:

1. Грамотная организация финансовых потоков является важнейшим звеном в финансовом благополучии организации, и очень важно для получения высоких показателей деятельности.

2. Финансовые потоки являются залогом стратегически правильного развития предприятия. Изменение ситуации в финансовой стабильности предприятия, в сторону ухудшения или улучшения зависит от количества, объема и разносторонности потоков финансовых средств в бюджете конкретного предприятия в периоде определенного времени.

3. Правильно спланированные финансовые потоки обеспечивают устойчиво-стабильное развитие предприятия. Срыв в поступление, перечисление денежных средств играет неизменно негативную роль при формировании производственных запасов товарно-материальных средств, производительность труда, реализации продукции и т.д. Вместе с тем грамотно сформированы денежные потоки обеспечивают ускорение роста производства, внедрение новых технологий и общее развитие.

4. Наличие свободных финансовых потоков позволяют уйти от использования заемных денежных средств.

5. Финансовые потоки оказывают важное влияние на процесс ускорения оборота бюджета организации, а это, в свою очередь, ведет к ускорению производства в целом и позволяют снизить расходы в производственной деятельности организации . Что в свою очередь неизменно ведет к увеличению суммы прибыли, повышению инвестиционной привлекательности и увеличению ликвидности активов предприятия.

6. Правильная организация бюджета предприятия исключают риски кризиса неплатежеспособности[5].

Отчет о наличии и использовании денежных средств - это метод, при помощи которого мы имеем представление о изменение объема средств между начальной и конечной датой финансового отчета, к какому бы периоду не относился анализ - кварталу, году или пятилетию. Отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Общие изменения - это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений.

Значение ведения учета движения денежных средств играет огромную роль и является важнейшим разделом бухгалтерского учета в любой организации[6].

Учет денежных средств в организации решает задачи оперативного контроля за сохранностью наличных и безналичных денежных средств в организации. Кроме этого, важной задачей учета является своевременное и достоверное документирование операций с денежными средствами и контроль их целевого использования.

Основными задачами учета денежных средств и расчетов в организации являются: правильное и своевременное оформление и документирование операций по движению денежных средств и расчетов; контроль за использованием денежных средств организациями строго по целевому назначению; своевременная выверка расчетов с кредиторами и дебиторами для исключения просроченной задолженности; повседневный, оперативный контроль за сохранностью наличных денежных средств в кассе предприятия; контроль за своевременными и правильными расчетами с банками, бюджетом, персоналом; контроль за соблюдением форм расчетов, установленных.

Денежные средства выполняют следующие функции: являются мерой стоимости товаров; используются для обмена товарной продукции; предназначены для накопления капитала; служат для образования сокровищ; являются мировым эквивалентом[7].

Денежные средства предприятия могут находиться в кассе (счет 1010 «Денежные средства в кассе»), на расчетных счетах в банках (счет 1030 «Денежные средства на текущих банковских счетах»), на валютных счетах в банках (счет 1040 «Денежные средства на карт-счетах»), на специальных счетах в банках (счет 1050 «Денежные средства на сберегательных счетах»). Они могут быть зафиксированы в денежных документах (счет 1010 «Денежные средства в кассе»), находиться в пути (счет 1020 «Денежные средства в пути») или быть в виде финансовых вложений (счет 1120 «Краткосрочные финансовые активы»)[8].

Таким образом, расчеты между организациями, а также между организациями и физическими лицами могут осуществляться безналичными или наличными денежными средствами. Наличные расчеты с физическими и юридическими лицами осуществляются через кассы организаций. Безналичные расчеты происходят с помощью банковской системы. Безналичные расчеты производятся путем перечисления денежных средств со счета плательщика на счет получателя. Средством платежа в расчетах выступают денежные средства.

1.2. Нормативное регулирование и бухгалтерский учет операций по движению денежных средств

Движение денежных средств в Республике Казахстан и в Российской Федерации осуществляется на основании установленных законах, нормах, правилах и положениях, которые в свою очередь подразделяются на уровни в зависимости от назначения и статуса. Сравнительная характеристика нормативного регулирования операций по движению денежных средств в Казахстане и России представлена в таблице 1.

Таблица 1 - Нормативное регулирование операций по движению денежных средств в Российской Федерации и Республике Казахстан

|

Уровень |

Пояснение |

Примеры документов, относящихся к данному уровню |

|

|

1 уровень |

|||

|

Российская Федерация |

|||

|

Законодательные акты, указы Президента РФ и Постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. |

- Федеральный закон №402-ФЗ «О бухгалтерском учете»; -Федеральный закон о применении контрольно- кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт; - Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана и корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»; -Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 N 66н. |

||

|

Республика Казахстан |

|||

|

законодательные акты, указы Президента РК и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. |

-Предпринимательский кодекс -Гражданский кодекс Республики Казахстан -Закон РК «О бухгалтерском учете и финансовой отчетности»; -Закон Республики Казахстан «О валютном регулировании и валютном контроле» -Закон Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» -Закон Республики Казахстан «О платежах и платежных системах» -Положение Республики Казахстан по применению контрольно-кассовых аппаратов с фискальной памятью -Приказ Министра финансов Республики Казахстан «Об утверждении правил ведения бухгалтерского учета» -Приказ Министра финансов Республики Казахстан «Об утверждении Плана счетов бухгалтерского учета государственных учреждений» -Приказ Министра финансов Республики Казахстан «Об утверждении перечня и форм годовой финансовой отчетности для публикации организациями публичного интереса |

||

|

2 уровень |

|||

|

Российская Федерация |

|||

|

положения по бухгалтерскому учету и отчетности |

- Положение по бухгалтерскому учету 23/11 «Отчет о движении денежных средств»; - Положение по бухгалтерскому учету 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»; - Положение по бухгалтерскому учету 9/99 «Доходы организации»; - Положение по бухгалтерскому учету 10/99 «Расходы организации»; - Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» |

||

|

Республика Казахстан |

|||

|

положения по бух. учету и отчетности |

Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» |

||

|

3 уровень |

|||

|

Российская Федерация |

|||

|

Методические рекомендации (указания), инструкции, комментарии, Письма Министерства финансов РФ и других ведомств |

- Методические указания по бухгалтерскому учету основных средств; - Методические указания по бухгалтерскому учету материально-производственных запасов; - Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: |

||

|

Республика Казахстан |

|||

|

методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РК и других ведомств |

Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материально-производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций. |

||

|

4 уровень |

|||

|

Российская Федерация |

|||

|

рабочие документы по бухгалтерскому учету самой организации. |

- Приказ об учетной политике организации; - Рабочий план счетов бухгалтерского учета; - система документооборота; - должностные инструкции учетных работников |

||

|

рабочие документы по бухгалтерскому учету самой организации. |

Приказ об учетной политике организации; Рабочий план счетов бухгалтерского учета; система документооборота; Должностные инструкции учетных работников |

||

Итак, изучив понятие денежных средств, их значение и нормативное регулирование в системе бухгалтерского учета в Российской Федерации и Республике Казахстан можно сказать о том, что денежные средства являются неотъемлемой частью в деятельности любой организации и имеют если не главное, то очень весомое значение в финансовом состояние организации.

Денежные средства в деятельности организации выступают средствами платежа. Движение денежных средств представляют собой денежные потоки, которые бывают положительными и отрицательными. Положительные денежные потоки представляют собой поступление денежных средств, а отрицательные расход денежных средств. Только сбалансированный приход и расход оказывают положительное влияние на финансовое состояние организации. Грамотное управление денежными потоками влияет на сбалансированность предприятия и возможности организации осуществлять свою деятельность без нужды в денежных средствах или наоборот их нерациональном избытке[9].

Информация по движению денежных средств накапливается на специальных счетах бухгалтерского учета по движению денежных средств и группируется в Отчете о движении денежных средств. Отчет о движении денежных средств непосредственно используется для оценки и анализа использования денежных средств и управлении денежными потоками.

Деятельность организации в сфере движения денежных средств регламентируется различными нормативными документами: законами, положениями, требованиями, инструкциями, которые помогают работникам организаций вести учет в соответствии с требованиями установленными уполномоченными органами Российской Федерации. Соблюдение данных требований делает отчетность простой в использовании, понятной для всех субъектов и главное правильной, несоблюдение данных актов несет за собой административную или уголовную ответственность.

В настоящее время невозможно представить деятельность любой организации без использования денежных средств. При осуществлении предпринимательской деятельности организации постоянно ведут взаимные денежные расчеты.

Общий порядок организации денежного обращения в Казахстане регламентируется Национальным банком посредством Постановления Правления Национального Банка Республики Казахстан от 15 ноября 1999 года № 388 «Об утверждении Правил применения кодов секторов экономики и назначения платежей и представления сведений по платежам в соответствии с ними» (с изменениями и дополнениями по состоянию на 31.12.2015 г.).

Кассовые операции занимают одно из главных мест в деятельности организации. Денежные расчеты производятся либо наличными деньгами, либо в виде безналичных платежей.

Необходимость в наличии денежных средств в современных организациях является постоянным явлением, т.к. организациям необходимо выдавать денежные средства на командировочные и хозяйственные расходы, выплату зарплаты, пособий и оплату наличными денежными средствами оказанных услуг. Поступать денежные средства в кассу могут за наличную оплату заказчиками за оказанные им услуги, при снятии денежных средств с расчётного счета, при погашении работниками возникших перед организацией задолженностей.

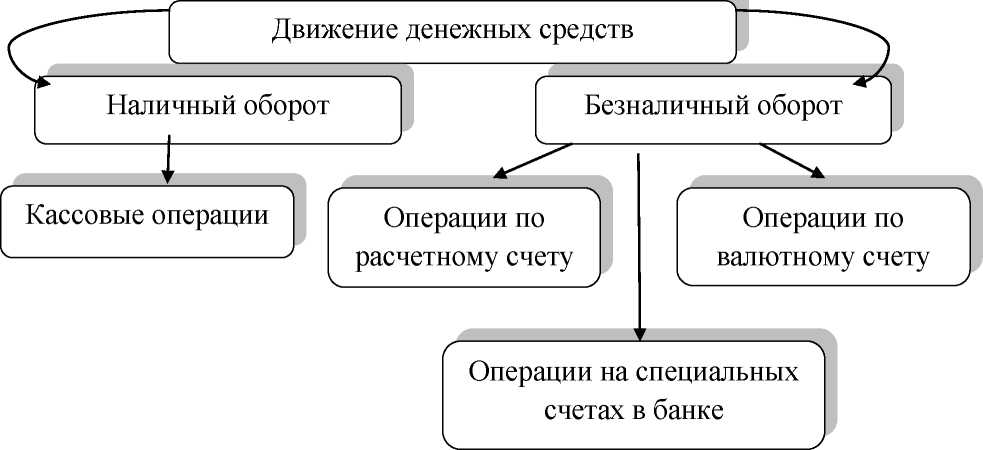

Формы движения денежных средств представлены на рисунке 1.

Рисунок 1 - Формы движения денежных средств

Для поступления, выдачи и хранения денежных средств в организации должен быть оборудован специальный участок-касса, которую возглавляет материально - ответственное лицо кассир, с которым должен быть заключен договор о полной материальной ответственности. Движение денежных средств в кассе организации отражается на Активном счете 1010 «Денежные средства в кассе».

По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежных средств. Поступление и выдача наличных средств из кассы организации производится с помощью приходных и расходных кассовых ордеров.

Приходный кассовый ордер используют для оформления поступления наличных средств в кассу организации — форма №КО-1.

Документооборот кассовых операций представлен на рисунке 2.

Рисунок 2 - Документооборот по учету кассовых операций[10]

В бухгалтерском учете операции по поступлению денежных средств в кассу организации отражаются бухгалтерскими записями с использованием специализированных счетов бухгалтерского учета.

Каждое предприятие обязано вести только одну кассовую книгу формы установленной нормативным законодательством. В данной книге кассир должен вести операции по поступлению и расходованию денежных средств. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью. Руководитель и главный бухгалтер должны заверить своими подписями количество листов в кассовой книге.

Выдача и прием денег, а также безналичные перечисления могут осуществляется банком на основании специальных утвержденных документов, которые могут подтвердить осуществление хозяйственной операции.

Движение безналичных денежных средств осуществляется на активных счетах:

-1020 Денежные средства в пути

-1030 Денежные средства на текущих банковских счетах

-1040 Денежные средства на карт-счетах

-1050 Денежные средства на сберегательных счетах

-1060 Прочие денежные средства.

Платёжное поручение является распоряжением клиента на перечисление средств другому предприятию.

Оно выписывается на основании счетов-фактур, актов выполненных работ, договоров, накладных, распоряжений бухгалтерии на перечисление налогов и сборов и др. По договоренности сторон платежные поручения могут быть срочными, досрочными и отсроченными.

Предприятие получает от банка выписку с расчетного счета, т.е. перечень произведенных им операций за отчетный период. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Выписка с расчетного счета является вторым экземпляром лицевого счета предприятия, открытого ему банком и является основным документом, на основании которого бухгалтер делает проводки по движению денежных средств на расчетном счете.

Выписка банка служит основанием для бухгалтерских записей и одновременно заменяет собой регистр аналитического учета по расчетному счету.

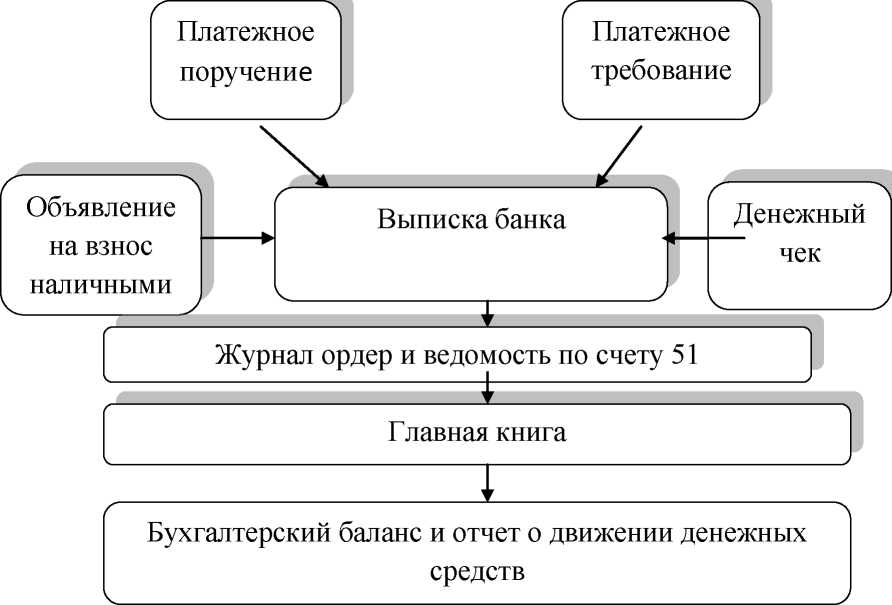

Документальное оформление учета денежных средств на расчетном счете организации представлено на рисунке 3.

Рисунок 3 - Схема документального оформления учета денежных средств на расчетном счете[11]

Организация может использовать как наличную, так и безналичную иностранную валюту при расчетах со своими работниками, направляемыми в загранкомандировки, при расчетах со своими зарубежными партнерами, а также при проведении других валютных операций.

Наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), учитывают на специальных счетах в банках.

При документальном оформлении операции на специальных счетах в банке используются:

Аккредитив - это форма оплаты с предварительным открытием специального счета. При открытии аккредитива банк списывает сумму, на которую открывается аккредитив с расчетного счета, помещая деньги в беспроцентный депозит.

Для получения организацией со своего счета в банке наличных денег используются чековые книжки. Денежные средства, предназначенные для расчетов чеками, депонируются на специальном счете в банке, при этом банк списывает часть денежных средств с расчетного счета организации на специальный счет.

Расчетная карта - предназначена для совершения операций ее держателем в пределах установленной банком - эмитентом суммы денежных средств. Расчеты по этому виду карт осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или за счет кредита, предоставляемого банком - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств.

Пластиковая банковская карта предназначена для получения наличных денег в банкоматах и банках, а также для оплаты товаров или услуг. Корпоративная банковская пластиковая карта открывается на конкретного сотрудника, несмотря на то, что при ее открытии и дальнейшем использовании денежные средства организации переводятся с ее расчетного счета, а не личные средства сотрудника[12].

В бухгалтерском учете операции по движению безналичных денежных средств отражаются записями с использованием специальных счетов бухгалтерского учета.

Таким образом, при учете операции по движению денежных средств используются Активные счета: 1010 Денежные средства в кассе, 1020 Денежные средства в пути, 1030 Денежные средства на текущих банковских счетах. 1040 Денежные средства на карт-счетах, 1050 Денежные средства на сберегательных счетах, 1060 Прочие денежные средства.

При проведении операции по движению денежных средств организация должна быть оснащена необходимым оборудованием, для безопасного учета операции по движению денежных средств и грамотным персоналом для верного отражения учетных и бухгалтерских операции по движению денежных средств.

Важное значение для учета денежных средств имеет верное и грамотное заполнение первичных учетных документов, так как они являются основой ведения учета и непосредственно влияют на бухгалтерские итоги[13].

Итак, изучив особенности бухгалтерского учета наличного и безналичного учета денежных средств можно сделать выводы о том, что ведение бухгалтерского учета в сфере движения денежных средств является очень важной и значимой частью в ведении бухгалтерского учета.

Правильное, грамотное и своевременное ведения учета влияет не только на отчетность организации, но и на оценку ситуации по приходу и расходу денежных средств на каждый день работы организации.

Ведь несвоевременное отражение данных по приходу и расходу денежных средств может дезинформировать руководство о финансовом состоянии организации на конкретную дату.

Данные бухгалтерского учета накапливается в специальных регистрах и систематизируется в бухгалтерской отчетности, которую руководство использует для планирования деятельности и разработки мероприятий по принятию управленческих решений.

Для учета безналичных денежных средств используется расчетный счет, валютный счет или специальные счета в банке, которые открываются по заявлению, поступившему от организации.

Для упрощения ведения бухгалтерского учета денежных средств созданы специальные автоматизированные программы, которые должны помочь бухгалтеру в своевременности и правильности ведении учета. Так же созданы специальные формы всех документов для учета прихода и расхода, денежных средств, которые являются унифицированными, простыми и понятными для всех пользователей бухгалтерской информации[14].

Таким образом, ведение бухгалтерского учета наличных денежных средств производится с использованием кассы, которая должна быть оборудована в соответствии с установленными требованиями. Ответственность за наличность денежных средств в кассе несет кассир.

Глава 2. Организация бухгалтерского учета и результаты анализа денежных средств в ТОО Фирма «А-Group»

2.1 Организационно-экономическая характеристика деятельности и учетной политики ТОО Фирма «А-Group»

Товарищество с ограниченной ответственностью фирма ТОО Фирма «А-Group» (далее - Товарищество) является юридическим лицом, созданным в соответствии с законодательством Республики Казахстан, осуществляет свою деятельность на основании Конституции РК, Налогового кодекса РК Гражданского Кодекса Республики Казахстан, Закона РК «О товариществах с ограниченной ответственностью и дополнительной ответственностью», других законодательных актов РК, Устава и Учредительного договора предприятия.

Место нахождения товарищества: Республика Казахстан, Павлодарская область, 140000, г. Павлодар, ул. Кутузова, дом 24, офис 123.

Полное наименование товарищества на государственном языке: «A-Group» фирмасы Жауапкершілігі шектеулі серіктестігі.

Сокращенное наименование предприятие на государственном языке: «A-Group» фирмасы ЖШС.

Полное наименование товарищества на русском языке: Товарищество с ограниченной ответственностью «A-Group».

Сокращенное наименование товарищества на русском языке: ТОО фирма «A-Group».

Товарищество создано на неопределенный срок.

Основной целью деятельности товарищества является извлечение дохода путем эффективного использования производственного, управленческого и коммерческого опыта и технического потенциала, которым располагает Учредитель.

Для реализации своей цели товарищество осуществляет следующее (предмет деятельности): производство строительных материалов; консультирование, обучение в области охраны труда, промышленной безопасности; консультирование по ИСО 9001, 14001, OHSAS 18001; оформление пакета документов на получение разрешения на эмиссии в окружающую среду; выполнение отчетов по экологии; научно-техническое консультирование в области противопожарной безопасности и охрана окружающей среды; производство, проведение испытаний, закуп, поставка, реализация пожарно-технической продукции; предупреждение и тушение пожаров на соответствующих объектах; проведение первоочередных аварийно-спасательных работ, связанных с тушением пожаров, на соответствующих объектах; обучение населения мерам пожарной безопасности; огнезащитные и трубопечные работы; производство, ремонт и обслуживание пожарного снаряжения; строительство, реконструкция и ремонт зданий и сооружений противопожарной службы; монтаж, наладка и техническое обслуживание средств охранной, пожарной сигнализации и противопожарной автоматики; эксплуатация горных производств; посредническая деятельность в организации хозяйственных связей между организациями и гражданами; строительно-монтажные работы; коммерческо-посредническая деятельность; деятельность по оценке имущества; закуп, производство, переработка, хранение и реализация сельхозпродукции кроме зерна.

ТОО Фирма «А-Group» имеет самостоятельный баланс, расчетный счет, печать с указанием своего наименования на русском языке.

Участники товарищества не отвечают по обязательствам ТОО Фирма «А-Group» и несут риск убытков только в пределах стоимости внесенных ими вкладов.

Участники имеют право: участвовать в управлении делами ТОО Фирма «А-Group» в порядке, предусмотренном действующим законодательством Республики Казахстан и настоящим Уставом, получать информацию о деятельности ТОО Фирма «А-Group» и знакомиться с его бухгалтерской и иной документацией, получать доход от деятельности ТОО Фирма «А-Group» в соответствии с действующим законодательством Республики Казахстан и Уставом, получить в случае ликвидации ТОО Фирма «А-Group» стоимость части имущества, оставшегося после расчетов с кредиторами, прекратить участие в ТОО Фирма «А-Group» путем отчуждения своей доли в порядке, предусмотренном действующим законодательством Республики Казахстан.

Участники ТОО Фирма «А-Group» обязаны:

- соблюдать требования Устава, а также учредительного договора,

- вносить вклады в порядке, размерах и в сроки, предусмотренные Уставом,

- не разглашать сведения, которые ТОО Фирма «А-Group» объявлены коммерческой тайной.

Имущество ТОО Фирма «А-Group» составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается в самостоятельном балансе ТОО Фирма «А-Group».

Имущество принадлежит ТОО Фирма «А-Group» на праве собственности.

Источниками формирования имущества ТОО Фирма «А-Group» являются: вклады Участников в уставный капитал, доходы, полученные от его деятельности, иные источники, не запрещенные законодательными актами.

Участники ТОО Фирма «А-Group» могут увеличить размер уставного капитала. В случае увеличения уставного капитала ТОО Фирма «А-Group» обязано известить об этом регистрирующий орган в 3-х месячный срок.

Уменьшение уставного капитала ниже минимального размера, установленного Национальным банком Республики Казахстан, не допускается.

Организационная структура управления предприятия ТОО Фирма «А-Group» представлена на рисунке 4.

Задачей бухгалтерии ТОО Фирма «А-Group» является обеспечение полной и достоверной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия, необходимой для оперативного руководства и управления. Бухгалтерия осуществляет организацию бухгалтерского учета, самостоятельно устанавливает организационную форму бухгалтерской работы, формирует учетную политику, разрабатывает порядок контроля за операциями и событиями, а также принимает другие решения, необходимые для организации бухгалтерского учета.

Собрание учредителей

Коммерческий директор

Главный бухгалтер

Заместитель главного бухгалтера

Отдел кадров

Административно-хозяйственный отдел

Главный инженер

Гл. инженер проекта № 1

Гл. инженер проекта № 2

Архитектурно-строительный отдел

Электротехнический отдел

Отдел консультирования, обучения в области охраны труда, промышленной безопасности

Гидро-технический отдел

Отдел информационных систем

Отдел КИПиА

Главный инженер по АСУ

Заместитель

Расчетно-сметный отдел

Рисунок 4 - Организационная структура управления ТОО Фирма «А-Group»

Согласно Учетной политике, денежные средства включают денежные средства в кассе (в тенге и в валюте), на счетах в банке, денежные средства на депозитных банковских счетах, денежные средства на специальных счетах, денежные средства в пути. Денежные средства учитываются в балансе по первоначальной стоимости.

Также в Учетной политике ТОО Фирма «А-Group», ведение кассовых операций осуществляется в соответствии с «Положением о порядке ведения кассовых операций в ТОО Фирма «А-Group», утвержденным 04.01.2015 года. Отчет кассира составляется ежедневно. Кассовая книга ведется автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги».

В соответствии с Ученой политикой ТОО Фирма «А-Group», выдача наличных денег в подотчет производится: на расходы, связанные со служебными командировками- в пределах сумм, причитающихся командированным лицам на эти цели; на операционные, хозяйственные и представительские расходы- на основании распоряжения директора ТОО Фирма «А-Group» в пределах и на срок, указанные в служебной записке работника.

Не использованные подотчетные суммы должны быть сданы в кассу не позднее трех дней по окончании срока, на который они выдавались.

Выдача наличных денег в подотчет производится при условии полного отчета по раннее выданным под отчет суммам. ТОО Фирма «А-Group» имеет расчетный, валютный и другие счета в банке. Порядок совершения и оформления операций в банке регулируется правилами банков.

Раскрытие в балансе ТОО Фирма «А-Group» остатков по счетам:

1010 Денежные средства в кассе, где учитывается движение денежных средств в кассе в национальной и в иностранных валютах,

1020 Денежные средства в пути, где учитывается движение денежных средств в пути,

1030 Денежные средства на текущих банковских счетах, где учитывается движение денежных средств на текущих банковских счетах в национальной и иностранной валютах,

1040 Денежные средства на карт-счетах, где учитывается движение денежных средств на карт-счетах в национальной и иностранной валютах,

1050 Денежные средства на сберегательных счетах, где учитывается движение денежных средств на сберегательных счетах в национальной и в иностранных валютах,

1060 Прочие денежные средства на депозитных банковских счетах, где учитываются прочие денежные средства, не указанные в предыдущих группах.

В Учетной политике ТОО Фирма «А-Group» указано, что задачи учета денежных средств заключаются в обеспечении сохранности денежных средств и контроля за использованием их по целевому назначению в соответствии с лимитами, сметами и своевременным документированием всех операций по движению денежных средств, соблюдением расчетной и финансовой дисциплины, своевременном проведении инвентаризации денежных средств, проведении платежей путем безналичных и наличных расчетов. Средства со счетов списываются по распоряжению их владельцев. Без распоряжения владельца списание денежных средств допускается только по решению суда, налоговой службы и в других случаях, предусмотренных действующим законодательством.

Предприятие ТОО Фирма «А-Group» применяет основную форму безналичных расчетов - расчет платежным поручением.

Формы расчетов между плательщиками и получателями средств определяются договором, а при согласовании между ними могут проводиться зачеты взаимных требований и обязательств.

Предприятие ТОО Фирма «А-Group» также имеет кассу, в которой производиться прием, выдача и хранение наличных средств в национальной валюте. Хранение в кассе наличных денежных средств не принадлежащих предприятию, запрещается.

Материально - ответственным лицом по учету денежных средств в кассе ТОО Фирма «А-Group» является кассир, с которым заключается договор о его полной материальной ответственности.

В обязанности кассира на предприятии входит:

-проверка правильности оформления приходных и расходных кассовых ордеров,

-наличия и подлинности подписей, приложений, перечисленных в ордерах,

-принятие или выдача денег по приходным и расходным кассовым ордерам и другим типовым документам,

- Регистрация операций в кассовой книге,

-сдача наличных денег на расчетный счет.

Руководство предприятия, осуществляя организацию кассовых операций, должно обеспечивает учет движения наличных денег.

Движение наличных денег должно отражаться в кассовой книге на основе соответствующих первичных документов, которые предварительно регистрируются бухгалтерской службой. Кассовая книга должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге должно заверяться подписями руководителя и главного бухгалтера предприятия.

Записи в кассовой книге должны вестись в двух экземплярах через копировальную бумагу. Вторые экземпляры листов должны быть отрывными и служить отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. [52,с.252]

Инвентаризация остатка кассы ТОО Фирма «А-Group» производится один раз в квартал по состоянию на 1 число за отчетным кварталом месяца и внеплановые один раз в квартал. Все проверки оформляются актом.

Авансовые отчеты об использовании подотчетных сумм с оправдательными документами сдаются в бухгалтерию не позднее пяти дней после окончания командировок.

На хозяйственные нужды подотчетные суммы выдаются на срок не более 10 дней. Неизрасходованные наличные деньги, выданные в подотчет, должны быть внесены в кассу в день сдачи авансового отчета.

Согласно Закону республики Казахстан «О платежах и платежных системах» платежи между юридическими лицами на сумму, превышающую 4000 месячных расчетных показателя, осуществляются только безналичным путем.

Согласно п. ΙΙΙ «Учет денежных средств» Учетной политики ТОО Фирма «А-Group», по решению главного бухгалтера ТОО Фирма «А-Group» или его заместителя к осуществлению данных операций могут привлекаться и другие сотрудники АО после заключения с ними договора о полной материальной ответственности.

Прием денег в кассу осуществляется по приходным кассовым ордерам, подписанным главным бухгалтером ТОО Фирма «А-Group». Лицу, внесшему деньги в кассу, выдается квитанция о приеме денег (отрывная часть ордера), подписанная главным бухгалтером и кассиром. Выдачу денег из кассы оформляют расходными кассовыми ордерами или надлежаще оформленными платежными ведомостями, заявлением на выдачу, счетами и другими документами, подписанными руководителем и главным бухгалтером.

При выдаче денег по расходному кассовому ордеру отдельному лицу, кассир ТОО Фирма «А-Group» требует предъявление паспорта или удостоверения личности получателя для указания реквизитов в ордере. Получатель расписывается и указывает полученную сумму: тенге-прописью, тиын-цифрами. Подчистки, помарки и исправления, даже оговоренные, в кассовых ордерах не допускаются.

Выписанные кассовые ордера или заменяющие их документы регистрируются электронно в Журнале регистрации приходных и расходных кассовых документов.

Прием и выдача денег по кассовым ордерам производится только в день их оформления.

Учет кассовых операций кассир ведет электронно в Кассовой книге. Количество листов в кассовой книге должно заверяться подписями руководителя и главного бухгалтера ТОО Фирма «А-Group». Подчистки и неоговоренные исправления в кассовой книге запрещаются.

Произведенные исправления заверяются подписями кассира и главного бухгалтера ТОО Фирма «А-Group».

Помимо наличных денег в кассе ТОО Фирма «А-Group» могут храниться акции, облигации, векселя, чековые книжки и другие ценные бумаги, бланки строгой отчетности.

В ТОО Фирма «А-Group»раз в месяц проводится ревизия хранящихся в кассе денежных средств и других ценностей. Ревизию проводит комиссия в следующем составе: заместитель главного бухгалтера, бухгалтера.

Проанализируем экономические показатели деятельности предприятия ТОО Фирма «А-Group» в таблице 2.

Таблица 2 - Основные экономические показатели ТОО Фирма «А-Group» за 2015- 2017 гг

|

№ |

Показатели |

Ед.измерения |

Год |

2017 г. в % к. |

|||

|

2015 |

2016 |

2017 |

2015 г. |

2016 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Объем производства: |

тыс. тенге |

455630 |

522120 |

615850 |

135,2 |

117,9 |

|

2 |

Объем реализации: |

тыс.тнг |

428960 |

502630 |

611785 |

142,6 |

121,7 |

|

3 |

Доход от реализации |

тыс.тнг |

502450 |

577869 |

660910 |

131,5 |

114,4 |

|

4 |

Себестоимость продукции |

тыс.тнг |

485960 |

510468 |

616699 |

126,9 |

120,8 |

|

5 |

Валовая прибыль |

тыс.тнг |

16490 |

67401 |

44211 |

268,1 |

65,6 |

|

6 |

Итоговая прибыль |

тыс.тнг |

-21563 |

-25972 |

20 |

-0,1 |

-0,1 |

|

7 |

Среднегодовая стоимость ОПФ |

тыс.тнг |

198520 |

206965 |

212524 |

107,1 |

102,7 |

|

8 |

Активы |

тыс.тнг |

316311 |

272212 |

278279 |

87,9 |

102,2 |

|

9 |

Собственный капитал |

тыс.тнг |

229501 |

229481 |

229481 |

100,0 |

100,0 |

|

10 |

Затраты на 1 т продукции |

тенге |

0,96 |

0,88 |

0,93 |

96,9 |

105,7 |

|

11 |

Среднесписочная численность ППП, - в т.ч. рабочих |

чел. |

24 8 |

25 9 |

26 10 |

108,3 125 |

104,0 111,1 |

|

12 |

Фонд оплаты труда ППП, - в т.ч. рабочих |

тыс.тнг |

21589 6589 |

27569 6896 |

29850 7985 |

138,3 121,2 |

108,3 115,8 |

|

13 |

Среднемесячная заработная плата ППП, - в т.ч. рабочих |

тыс.тнг |

84,6 68,3 |

85,2 63,8 |

95,7 66,5 |

113,1 97,3 |

112,3 104,2 |

|

14 |

Производительность труда |

тыс.тнг. тенге |

20935 |

23114 |

25419 |

121,4 |

110,0 |

|

15 |

Фондоотдача |

тенге |

2,53 |

2,79 |

3,11 |

122,9 |

111,5 |

|

16 |

Фондоемкость |

тенге |

0,39 |

0,36 |

0,32 |

82,1 |

88,9 |

|

17 |

Фондовооруженность |

тыс.тнг. тенге |

8272 |

8279 |

8174 |

98,8 |

98,7 |

|

18 |

Рентабельность продаж |

% |

3,28 |

1,66 |

6,69 |

204,0 |

403,0 |

|

19 |

Рентабельность продукции |

% |

-4,43 |

-5,08 |

3,24 |

-73,1 |

+63,8 |

|

20 |

Рентабельность активов |

% |

-6,81 |

-9,54 |

0,007 |

0,1 |

0,07 |

|

21 |

Рентабельность собственного капитала |

% |

-9,39 |

-11,31 |

0,009 |

-0,1 |

+0,1 |

|

22 |

Рентабельность основных средств |

% |

-10,86 |

-12,5 |

0,009 |

-0,08 |

+0,07 |

Проведенный анализ деятельности ТОО «А-Group» показал, что доход от реализации в 2017 году по отношению к 2015 году увеличился на 31,5 процентов, и по отношению к 2016 году произошло его увеличение на 14,4 процентов. Это связанно с увеличением спроса на оказываемые предприятием работы и услуги, а именно: переработка древесины (круглого леса) хвойных и лиственных пород, изготовлении пиломатериалов и готовых изделий.

Себестоимость выполненных работ и реализованной продукции в 2017 году по отношению к 2015 году увеличилась на 26,9 процентов, а по сравнению с 2016 годом себестоимость выполненных работ и реализованной продукции сократилась на 20,8 процентов.

Увеличение себестоимости объясняется увеличением объёмов производства в 2017 году по сравнению с 2016 годом на 17,9 процентов. В результате чего валовая прибыль в 2015 году составила 16490 тысяч тенге или увеличилась на 68,1 процент относительно 2017 года, и в 2016 году валовая прибыль сократилась на 23190 тысяч тенге или 34,4 процента по отношению к 2017 года.

Стоимость основных производственных фондов в 2017 году увеличилась на 7,1 процент относительно 2015 года и на 2,7 процентов относительно 2016 года.

ТОО «А-Group» в 2015 годе понесли затраты на 1 тенге продукции - 0,96 тенге, а 2016 году - 0,88 тенге, в 2017 году - 0,93 тенге, то есть сократились по отношению к 2015 году на 3,1 процент, а к 2016 году они увеличились на 5,7 процента.

Среднегодовая численность персонала предприятия изменилась и увелчилась по сравнению с 2015 годом на 8,3 процента и также на 4 процента по сравнению с 2016 годом. Фонд заработной платы увеличился на 38,3 процента в 2015 году, а в 2016 году на 8,3 процента по отношению к 2017 году.

Производительность труда характеризует эффективность использования трудов, ресурсов. Основными показателями производительности труда на предприятиях являются показатели выработки и трудоемкости. Производительность труда в 2017 году увеличилась относительно 2015 года на - 21,4 процента, а относительно 2016 года производительность труда увеличилась на 10 процентов. Увеличение производительности труда на предприятии характеризует эффективное использование трудовых ресурсов на предприятии.

Фондоотдача характеризует эффективность использования основных производственных фондов на предприятии. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Фондоотдача в 2017 году увеличилась относительно 2015 года на 22,9 процента, а относительно 2016 года фондоотдача увеличилась на 11,5 процентов.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 тенге произведенной продукции. Фондемкость в 2017 году уменьшилась на 17,9 процентов относительно 2015 года, а в 2016 году произошло ее увеличение на 11,1 процент. Уменьшение коэффициента фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей при выпуске продукции.

Фондоворуженность показатель отражающий эффективность использования производственных фондов предприятия. Фондоворуженность в 2017 году уменьшилась на 1,2 процент по отношению к 2015 году она сократилась на 1,3 процента к 2016 году.

В системе показателей эффективности деятельности предприятий важнейшее место принадлежит показателям рентабельности. Коэффициент рентабельности, который показывает долю прибыли в каждом заработанном тенге.

Рентабельность продаж показывает, сколько тенге валовой прибыли организация получает с каждых сто тенге дохода от реализации. Закономерно изменению абсолютных показателей дохода и валовой прибыли, рентабельность продаж в 2017 году увеличивается на 4 процента в 2 раза относительно 2015 года, и на 3 процента в 4 раза относительно 2016 года.

Рентабельность продукции показывает отношение прибыли к затратам на производство и реализацию продукции. Рентабельность продукции в 2017 году снизилась на 26,9 процентов по отношению к 2015 году, а в 2016 году она увеличилась на 36,2 процента. Это говорит о том, что спрос на продукцию увеличился лишь к 2017 году.

Рентабельность активов характеризует отдачу от использования всех активов организации. Коэффициент показывает способность организации производить прибыль без учета структуры его, качество управления активами. Рентабельность активов в 2017 году снизилась на 0,1 пункт по отношению к 2015 году, а в 2016 году увеличилас на 0,07 процентов.

Важную роль играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации капитал.

Рентабельность собственного капитала в 2017 году сократился на 99,9 процента по отношению к 2015 году, а в 2016 году увеличилась на 99,9 процента.

Рентабельность основных средств отражает уровень доходности и экономическую эффективность предприятия и является отношением чистой прибыли к стоимости основных производственных фондов. Рентабельность основных средств в 2017 году уменьшилась на 0,08 процентов по отношению к 2015 году, а в 2016 году увеличилась на 0,07 процентов. Рентабельность основных средств увеличилась за счет сокращения рентабельности активов. Значит, на действующем оборудовании сократилась выработка, и оно стало использоваться менее эффективно.

Платежеспособность и финансовая устойчивость ТОО «А-Group» находятся, в целом, на достаточно рентабельном уровне. Предприятие имеет удовлетворительный уровень доходности лишь к 2017 году, хотя отдельные показатели находятся ниже рекомендуемых значений в 2015 и 2016 году.

2.2 Анализ ер движения ер и ер влияния ер движения ер денежных ер потоков ер на ер финансовую устойчивость ер организации ер ТОО ер Фирма ер «А-Group»

Анализ ер движения ер денежных ер средств ер играет ер огромную ер роль ер в ер деятельности ер организации. ер Так ер как ер управления ер денежными ер средствами ер заключается ер не ер в ер том, ер чтобы ер накопить ер как ер можно ер больше ер денег, ер а ер в ер оптимизации ер их ер запасов, ер в ер стремлении ер к ер такому ер планированию ер движения ер денежных ер средств, ер чтобы ер к ер каждому ер очередному ер платежу ер предприятия ер по ер своим ер обязательствам ер обеспечивалось ер поступление ер денег ер от ер покупателей ер и ер других ер дебиторов ер при ер сохранении ер необходимых ер резервов[15]. ер

Информация ер о ер движении ер денежных ер средств ер полезна ер для ер пользователей ер финансовой ер отчетности, ер поскольку ер она ер помогает ер им ер оценивать ер потребности ер компании ер в ер денежных ер средствах ер и ер способность ер создавать ер денежные ер средства ер и ер эквиваленты ер денежных ер средств.

Движение ер денежных ер средств ер в ер финансовой ер отчетности ер представлено ер в ер Бухгалтерской ер отчетности: ер «Бухгалтерский ер баланс» ер и ер «Отчет ер о ер движении ер денежных ер средств». ер Отчет ер о ер движении ер денежных ер средств ер разрешается ер не ер представлять ер субъектам ер малого ер предпринимательства е.

Для ер анализа ер движения ер денежных ер средств ер можно ер использовать ер два ер метода: ер прямой ер и ер косвенный.

При ер использовании ер прямого ер метода ер сопоставляются ер абсолютные ер суммы ер поступления ер и ер расходования ер денежных ер средств ер по ер видам ер деятельности: ер текущей, ер инвестиционной ер и ер финансовой.

Под ер текущей ер деятельностью ер понимается ер деятельность ер организации, ер преследующая ер извлечение ер прибыли ер в ер качестве ер основной ер цели, ер либо ер не ер имеющая ер извлечение ер прибыли ер в ер качестве ер основной ер цели ер в ер соответствии ер с ер предметом ер и ер целями ер деятельности ер.

Анализ ер движения ер денежных ер средств, ер по ер текущим ер операциям ер в ер организации ер ТОО ер Фирма ер «А-Group» ер представлен ер в ер таблице 3.

Анализируя ер текущую ер деятельность ер организации ер можно ер сделать ер следующие ер выводы:

В ер организации ер ТОО ер Фирма ер «А-Group» ер сумма ер поступлений ер в ер 2017 ер году ер составила ер 67745 ер тыс. ер тенге, ер что ер по ер сравнению ер с ер 2016 ер годом ер выше ер на ер 39 ер %. ер К ер росту ер поступления ер денежных ер средств ер привело ер увеличение ер выручки ер от ер оказания ер услуг ер 37%, ер рост ер прочих ер поступлений ер 49 ер %, ер за ер счет ер большого ер объема ер выполненных ер услуг. ер Так ер же ер на ер 49% ер увеличилось ер количество ер поступлений ер от ер сданных ер в ер аренду ер площадей.

Таблица ер 3 ер - ер Денежные ер потоки ер от ер текущих ер операций ер за ер 2015-2017 ер гг. ер ТОО ер Фирма ер «А-Group».

|

Наименование ер показателя |

2015 ер г. |

2016 ер г. |

2017 ер г. |

Темп ер роста ер в ер % ер 2017 ер г.к: ер |

|

|

2015 ер г. |

2016 ер г. ер |

||||

|

1.Поступления ер всего |

36963 |

41264 |

67745 |

183,3 |

164,2 |

|

в ер т.ч. ер от ер продажи ер продукции, ер товаров, ер работ ер и ер услуг, ер тыс. ер тнг |

29632 |

35602 |

56608 |

191,0 |

159,0 |

|

2.Арендных ер платежей, ер лицензионных ер платежей, ер роялти, ер комиссионных ер и ер иных ер аналогичных ер платежей, ер тыс. ер тнг |

1025 |

1382 |

2742 |

267,5 |

198,4 |

|

3. ер Прочие ер поступления, ер тыс. ер тнг |

6306 |

4280 |

8395 |

133,1 |

196,1 |

|

4. ер Платежи ер - ер всего |

31986 |

48380 |

69372 |

216,9 |

143,4 |

|

-в ер том ер числе: ер поставщикам ер (подрядчикам) ер за ер сырье, ер материалы, ер работы, ер услуги, ер тыс. ер тнг |

25896 |

39552 |

59852 |

231,1 |

151,3 |

|

-в ер связи ер с ер оплатой ер труда ер работников, ер тыс.тнг |

1244 |

1474 |

1532 |

123,2 |

103,9 |

|

5.Процентов ер по ер долговым ер обязательствам |

1025 |

1535 |

1278 |

124,7 |

83,3 |

|

6.Налога ер на ер прибыль ер организаций, ер тыс. ер тнг |

3363 |

4902 |

5827 |

173,3 |

118,9 |

|

7. ер Прочие ер платежи, ер тыс. ер тнг |

458 |

917 |

883 |

192,8 |

96,3 |

|

8. ер Сальдо ер денежных ер потоков ер от ер текущих ер операций, ер тыс. ер тнг |

4977 |

-7116 |

-1627 |

-32,7 |

22,9 |

Платежи ер организации ер ТОО ер Фирма ер «А-Group» ер в ер 2017 ер году ер по ер сравнению ер с ер 2016 ер годом ер увеличились ер на ер 20992 ер тыс. ер тенге, ер что ер составляет ер 30%. ер На ер повышение ер данного ер показателя ер повлияло ер увеличения ер количества ер приобретаемых ер запчастей ер для ер ремонта ер автомобилей, ер увеличение ер заработной ер платы ер работников ер организации. ер

Расходы ер на ер оплату ер труда ер работников ер увеличились ер на ер 58 ер тыс. ер тенге, ер что ер составило ер 3,78%. ер К ер росту ер данных ер расходов ер привело ер увеличение ер штата ер сотрудников ер и ер увеличение ер заработной ер платы ер работникам.

Налог ер на ер прибыль ер организации ер в ер 2017 ер году ер составил ер 5827 ер тыс. ер тенге. ер По ер сравнению ер с ер 2016 ер годом ер в ер 2017 ер году ер начисленный ер налог ер на ер прибыль ер увеличился ер на ер 15%. ер К ер увеличению ер налога ер на ер прибыль ер привел ер общих ер рост ер доходов ер организации ер в ер 2017 ер году.

В ер 2017 ер году ер по ер сравнению ер с ер 2016 ер годом ер уменьшились ер проценты ер по ер долговым ер обязательствам ер и ер составили ер 1278 ер тыс. ер тенге, ер что ер говорит ер о ер том, ер что ер организация ер ТОО ер Фирма ер «А-Group» ер уменьшила ер объем ер заемных ер средств. ер Так ер же ер уменьшились ер и ер прочие ер платежи. ер Их ер количество ер уменьшилось ер на ер 34 ер тыс ер тыс. ер тенге ер в ер связи ер с ер тем, ер что ер организация ер в ер 2017 ер году ер уменьшила ер затрат ер по ер претензиям.

Таким ер образом, ер анализируя ер в ер целом ер движение ер денежных ер средств ер по ер текущей ер деятельности ер в ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2016 ер - ер 2017 ер годы ер можно ер сделать ер следующие ер выводы:

1) ер Сумма ер поступлений ер в ер организации ер за ер 2017 ер год ер по ер сравнению ер с ер 2016 ер годом ер увеличилась ер на ер 30%, ер что ер свидетельствует ер о ер хорошей ер работе ер организации ер ТОО ер Фирма ер «А-Group» ер в ер 2017 ер году. ер Организация ер смогла ер увеличить ер поступление ер не ер только ер за ер счет ер оказанных ер услуг, ер но ер также ер за ер предоставление ер в ер арену ер площадей. ер Так ер же ер большое ер увеличение ер произошло ер за ер счет ер прочих ер поступлений ер в ер организации. ер К ер прочим ер поступлениям ер в ер данной ер организации ер относятся ер выплаты ер за ер претензии ер по ер услугам.

2) ер С ер увеличением ер суммы ер поступлений, ер соответственно, ер увеличилась ер и ер сумма ер выплат. ер В ер основном ер выплаты ер были ер произведены ер поставщикам ер за ер поставленные ер запчасти, ер услуги ер по ер ремонту, ер а/м. ер Произошло ер увеличение ер затрат ер по ер оплате ер зарплаты ер в ер связи ер с ер увеличением ер штата ер и ер заработной ер платы, ер увеличился ер налог ер на ер прибыль. ер Уменьшились ер выплаты ер по ер долговым ер обязательствам, ер что ер свидетельствует ер об ер уменьшении ер суммы ер заемных ер средств.

3) ер Общее ер сальдо ер денежных ер потоков ер по ер текущей ер деятельности ер в ер отчетном ер периоде ер по ер сравнению ер с ер прошлым ер годом ер увеличилось ер на ер 5489 ер тыс. ер тенге ер или ер на ер 337%. ер Увеличения ер произошли, ер как ер и ер в ер разделе ер поступлений ер так ер и ер в ер разделе ер выплат, ер что ер свидетельствует ер об ер увеличении ер денежного ер оборота ер организации. ер Увеличение ер оборота ер денежных ер средств ер свидетельствует ер о ер росте ер и ер развитии ер организации ер и ер увеличению ер ее ер конкурента ер способности ер на ер рынке ер строительно-монтажных ер работ.

Анализ ер движения ер денежных ер средств ер по ер инвестиционным ер операциям ер в ер организации ер ТОО ер Фирма ер «А-Group» ер представлен ер в ер таблице ер 4

Таблица ер 4 ер - ер Денежные ер потоки ер от ер инвестиционных ер операций ер за ер 2015-2017 ер год ер организации ер ТОО ер Фирма ер «А-Group».

|

Наименование ер показателя |

2015 ер г. |

2016 ер г. |

2017 ер г. |

Изменение ер в ер тыс.тнг ер 2017 ер г.к: |

|

|

2015 ер г. |

2016 ер г. |

||||

|

1. ер Поступления ер всего, ер тыс. ер тенге |

356 |

478 |

2500 |

2144 |

2022 |

|

-в ер т.ч. ер от ер продажи ер внеоборотных ер активов ер (кроме ер финансовых ер вложений), ер тыс. ер тенге |

356 |

478 |

2500 |

2144 |

2022 |

|

2. ер Платежи ер - ер всего, ер в ер т.ч.: |

72 |

82 |

1840 |

1768 |

1758 |

|

-в ер связи ер с ер приобретением, ер созданием, ер модернизацией, ер реконструкцией ер и ер подготовкой ер к ер использованию ер внеоборотных ер активов, ер тыс. ер тенге |

72 |

82 |

1840 |

1768 |

1758 |

|

3. ер Сальдо ер денежных ер потоков ер от ер инвестиционных ер операций, ер тыс. ер тенге |

284 |

396 |

660 |

376 |

264 |

Анализируя ер движение ер денежных ер средств ер по ер инвестиционной ер деятельности ер организации ер можно ер сделать ер следующие ер выводы:

Организация ер ТОО ер Фирма ер «А-Group» ер в ер 2017 ер году ер по ер сравнению ер с ер 2016 ер годом ер совершила ер много ер операций ер по ер инвестиционной ер деятельности, ер о ер чем ер свидетельствует ер увеличение ер процента ер по ер операциям ер поступления ер денежных ер средств. ер

Так ер же, ер в ер 2017 ер году ер увеличились ер и ер платежи ер по ер инвестиционной ер деятельности, ер связанные ер с ер приобретением, ер созданием, ер модернизацией ер и ер реконструкцией ер внеоборотных ер активов. ер Увеличение ер составило ер 95%. ер На ер рост ер данного ер фактора ер повлияло ер то, ер что ер в ер 2017 ер году ер в ер организации ер ТОО ер Фирма ер «А-Group» ер было ер много ер приобретено ер внеоборотных ер активов, ер также ер существенными ер были ер расходы ер по ер модернизации ер и ер реконструкции ер внеоборотных ер активов.

Общее ер сальдо ер по ер инвестиционной ер деятельности ер на ер 31 ер декабря ер 2017 ер года ер составило ер 660 ер тыс. ер тенге, ер что ер на ер 40 ер % ер больше ер чем ер в ер аналогичном ер отчетном ер периоде ер 2016 ер года. ер Увеличение ер движения ер по ер инвестиционной ер деятельности ер связанно ер с ер расширением ер автомобильного ер парка ер организации ер и ер покупкой ер новых ер грузовых ер автомобилей, ер прицепов, ер а ер также ер ремонтом ер и ер реконструкцией ер старых ер основных ер средств.

Основные ер направления ер денежных ер потоков ер по ер финансовым ер операциям ер в ер организации ер ТОО ер Фирма ер «А-Group» ер предоставлены ер в ер таблице ер 5.

Таблица ер 5 ер - ер Движение ер денежных ер потоков ер по ер финансовым ер операциям ер в ер организации ер ТОО ер Фирма ер «А-Group»

|

Наименование ер показателя |

2015 г. |

2016 г. |

2017 г. |

Темп роста в % ер 2017 г.к: |

|

|

2015 г. |

2016 г. |

||||

|

1. Поступления всего, тыс. тенге |

5600 |

7000 |

5000 |

89,3 |

71,4 |

|

-в т.ч. от получения кредитов и займов, тыс. тенге |

5600 |

7000 |

5000 |

89,3 |

71,4 |

|

2.Платежи всего, тыс. тенге |

1200 |

1400 |

3200 |

266,7 |

228,6 |

|

-в связи с возвратом кредитов и займов, тыс. тенге |

1200 |

1400 |

3200 |

266,7 |

228,6 |

|

3. Сальдо денежных потоков от финансовых операций, тыс. тенге |

4400 |

5600 |

1800 |

40,9 |

32,1 |

В ер 2017 ер году ер в ер организации ер ТОО ер Фирма ер «А-Group» ер по ер сравнению ер с ер 2016 ер годом ер уменьшилось ер число ер полученных ер кредитов ер на ер 2 ер 000 ер 000 ер тенге. ер Данное ер уменьшение ер произошло ер из-за ер того, ер что ер организация ер в ер 2017 ер году ер меньше ер нуждалась ер в ер привлечение ер заемных ер денежных ер средств. ер Однако, ер организацией ер был ер получен ер кредит ер на ер 5 ер 000 ер 000 ер тенге, ер для ер покупки ер внеоборотных ер активов ер для ер увеличения ер автопарка. ер В ер связи ер с ер уменьшением ер полученных ер кредитов ер уменьшились ер и ер затраты ер на ер выплату ер кредитов. ер Сумма ер выплат ер денежных ер средств ер в ер 2017 ер году, ер в ер связи ер с ер возвратом ер кредитов, ер уменьшилась ер на ер 1800 ер тыс. ер тенге ер или ер на ер 56% ер по ер сравнению ер с ер 2016 ер годом. ер Анализируя ер в ер целом ер 2017 ер год ер по ер финансовой ер деятельности ер можно ер увидеть, ер что ер было ер получено ер кредитов ер на ер сумму ер 5 ер 000 ер 000 ер тенге, ер а ер выплачено ер 3 ер 200 ер 000 ер тенге.

Остаточное ер сальдо ер по ер финансовой ер деятельности ер за ер 2017 ер год ер составило ер 1 ер 800 ер 000 ер тенге, ер что ер на ер 3 ер 800 ер 000 ер тенге ер меньше ер чем ер в ер 2016 ер году. ер

Организация ер ТОО ер Фирма ер «А-Group» ер обладает ер свободными ер денежными ер средствами ер и ер может ер уменьшить ер свою ер зависимость ер от ер кредиторов ер путем ер погашения ер полученных ер кредитов ер и ер займов. ер Судя ер по ер таблице ер 6, ер организация ер ТОО ер Фирма ер «А-Group» ер использует ер данную ер стратегию, ер путем ер уменьшения ер полученных ер кредитов ер в ер 2017 ер году ер по ер сравнению ер с ер 2016 ер годом, ер и ер увеличением ер сумм ер платежей ер связанных ер с ер возвратом ер кредитов ер и ер займов. ер Данная ер стратегия ер приведет ер организацию ер ТОО ер Фирма ер «А-Group» ер к ер тому, ер что ер организация ер будет ер полностью ер самостоятельной ер и ер независимой ер от ер кредиторов ер и ер заемщиков. ер Но ер привлечение ер заемного ер капитала ер не ер является ер отрицательным ер фактором ер в ер развитии ер организации.

Так ер как ер организация ер ТОО ер Фирма ер «А-Group» ер находится ер не ер в ер критическом ер финансовом ер состоянии, ер ей ер лучше ер вложить ер свободные ер денежные ер средства ер в ер инвестиционную ер деятельность ер организации, ер которая ер будет ер приносить ер доход ер в ер будущем, ер а ер платежи ер кредиторам ер и ер заемщикам ер выплачивать ер в ер установленном ер порядке.

Одной ер из ер главных ер характеристик ер стабильного ер положения ер организации ер служит ер его ер финансовая ер устойчивость. ер Она ер характеризуется ер как ер стабильностью ер экономической ер среды, ер в ер рамках ер которой ер организация ер осуществляет ер свою ер деятельность, ер так ер и ер результатами ер ее ер функционирования, ер ее ер своевременного ер и ер точного ер реагирования ер на ер изменения ер внутренних ер и ер внешних ер факторов, ер оказывающих ер влияние ер на ер деятельность ер организации.

Далее ер проведем ер анализ ер влияния ер движения ер денежных ер потоков ер на ер финансовую ер устойчивость ер организации ер ТОО ер Фирма ер «А-Group»:

Финансовая ер устойчивость ер - ер показатель, ер свидетельствующий ер о ер стабильном ер превышении ер доходов ер над ер расходами, ер легком ер маневрировании ер свободными ер денежными ер средствами ер организации ер и ер эффективном ер их ер использовании ер в ер бесперебойном ер процессе ер производства ер и ер реализации ер продукции ер либо ер оказании ер услуг. ер Финансовая ер устойчивость ер создается ер в ер процессе ер всей ер производственно-хозяйственной ер деятельности ер и ер является ер главным ер компонентом ер общей ер рентабельности ер организации е.

Сущность ер финансовой ер устойчивости ер заключается ер в ер эффективном ер формировании, ер распределении ер и ер использованием ер финансовых ер ресурсов. ер Обобщенная ер информация ер по ер движению ер денежных ер средств ер в ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2017 ер представлена ер в ер таблице ер 6.

Таблица ер 6 ер - ер Движение ер денежных ер средств ер в ер ТОО ер Фирма ер «А-Group» ер за ер 2017 ер г., ер тыс.тнг.

|

Показатели |

Всего, тыс. тнг |

В ер том ер числе |

||

|

текущая деятельность, тыс.тнг |

инвестиционная деятельность, тыс.тнг |

финансовая деятельность |

||

|

1.Приток денежных средств |

75245 |

67745 |

2500 |

5000 |

|

2.Отток денежных средств |

74412 |

69372 |

1840 |

3200 |

|

3.Общее изменение денежных средств за отчетный период (стр. 1 - стр. 2) |

+833 |

-1627 |

+660 |

+1800 |

На ер основание ер данных ер таблицы ер 6 ер можно ер сделать ер вывод ер о ер том, ер что ер в ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2017 ер год ер был ер положительный ер поток ер денежных ер средств. ер Уменьшение ер общего ер потока ер денежных ер средств ер произошло ер в ер текущей ер деятельности ер организации, ер т.к. ер организация ер ТОО ер Фирма ер «А-Group» ер оплатила ер большую ер часть ер денежных ер средств ер за ер поставленные ер запчасти, ер строительно-монтажные, ер ремонтные ер работы. ер

Оплата ер данных ер операций ер не ер повлияла ер на ер платежеспособность ер организации, ер т.к. ер в ер соответствии ер с ер отчетом ер о ер движении ер денежных ер средств ер у ер организации ер был ер большой ер начальный ер остаток ер денежных ер средств, ер и ер кроме ер того ер был ер положительный ер денежный ер поток ер по ер инвестиционной ер и ер финансовой ер деятельности, ер организации ер ТОО ер Фирма ер «А-Group» ер без ер риска ер использовала ер денежные ер средства. ер Общий ер результат ер по ер движению ер денежных ер средств ер в ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2017 ер год ер представлен ер в ер таблице ер 7.

Таблица ер 77 ер - ер Остатки ер денежных ер средств ер в ер результате ер деятельности ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2015-2017 ер гг.

|

Показатели |

Год ер |

Темп ер роста ер в ер % ер 2017 ер г.к: |

|||

|

2015 год |

2016 год |

2017 год ер |

2015 ер ер г |

2016 ер г |

|

|

1. ер Сальдо ер денежных ер средств ер и ер денежных ер эквивалентов ер на ер начало ер периода, ер тыс. ер тенге |

1244 |

1540 |

420 |

33,8 |

27,3 |

|

2. ер Сальдо ер денежных ер потоков ер за ер отчетный ер период, ер тыс. ер тенге |

1022 |

1120 |

833 |

81,5 |

74,4 |

|

3. ер Остаток ер денежных ер средств ер и ер денежных ер эквивалентов ер на ер конец ер отчетного ер периода, ер тыс. ер тенге |

222 |

420 |

1253 |

564,4 |

298,3 |

Косвенный ер метод ер подготовки ер отчета ер о ер движении ер денежных ер средств ер позволяет ер установить ер взаимосвязь ер между ер полученной ер прибылью ер за ер период, ер поступлением ер и ер выбытием ер денежных ер средств.

Анализ ер движения ер денежных ер средств ер организации ер показал, ер что ер денежные ер средства ер в ер организации ер используются ер рационально. ер Итоговый ер остаток ер денежных ер средств ер в ер организации ер составил ер 1253 ер тыс. ер тенге, ер что ер на ер 833 ер тыс. ер тенге ер больше ер чем ер в ер 2016 ер году, ер данный ер фактор ер свидетельствует ер о ер рациональном ер распоряжении ер денежными ер средствами ер их ер стабильном ер поступлении ер и ер своевременной ер оплате, ер но, ер если ер бы ер организация ер вкладывала ер больше ер денежных ер средств ер в ер развитие, ер это ер бы ер благоприятно ер сказалось ер на ер тенденции ер ее ер роста.

С ер помощью ер таблицы ер 8 ер оценим ер общую ер динамику ер денежных ер потоков ер за ер 2015 ер - ер 2017 ер год.

Оценивая ер динамику ер денежных ер потоков ер организации ер ТОО ер Фирма ер «А-Group» ер за ер 2016 ер и ер 2017 ер годы, ер можно ер сказать ер о ер том, ер что ер динамика ер имеет ер не ер достаточно ер развитую ер тенденцию ер и ер с ер каждым ер годом ер коэффициент ер ликвидности ер становиться ер все ер ниже, ер что ер говорит ер о ер несбалансированности ер денежных ер притоков ер и ер оттоков. ер

Таблица ер 8 ер - ер Динамика ер денежных ер потоков ер ТОО ер Фирма ер «А-Group» ер за ер 2015 ер - ер 2017 ер гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста в % 2017 г.к: |

|

|

2015 г |

2016 г |

||||

|

1. Положительный денежный поток |

21340 |

25220 |

39965 |

187,3 |

158,5 |

|

2. Отрицательный денежный проток |

20113 |

22540 |

39319 |

195,5 |

174,4 |

|

3. Чистый денежный поток |

1227 |

2680 |

646 |

52,6 |

24,1 |

|

4. Коэффициент ликвидности денежного потока |

1,01 |

1,11 |

1,01 |

100,0 |

91,0 |

Положительный денежный поток в 2017 году по сравнению с 2016 годом увеличился на 14745 тыс. тенге или 58,5 %. Отрицательный денежный проток в 2017 году по сравнению с 2016 годом увеличился на 16779 тыс. тенге или 74,4 %. В 2017 году денежный отток увеличивался, но на коэффициент ликвидности это не повлияло, т.к. увеличивался и приток денежных средств. Чистый денежный поток.

Чистый ер денежный ер поток ер в ер 2017 ер году ер составил ер 646 ер тыс. ер тенге, ер что ер на ер 2034 ер тыс. ер тенге ер меньше ер чем ер в ер 2016 ер году ер или ер на ер 75,9 ер %, ер такая ер закономерность ер говорит ер о ер том, ер что ер организация ер ТОО ер Фирма ер «А-Group» ер рационально ер управляет ер денежными ер потоками, ер стараясь, ер каждый ер год ер увеличивать ер коэффициент ер ликвидности ер денежного ер потока. ер Но ер в ер результате ер сокращения ер чистого ер денежного ер потока ер в ер 2017 ер году ер на ер 2034 ер тыс.тенге, ер коэффициент ликвидности денежного потока сократился на 9 %.

Также ер для ер анализа ер денежных ер потоков ер используется ер коэффициентный ер метод. ер В ер рамках ер данного ер метода ер предлагается ер изучать ер динамику ер различных ер коэффициентов. ер Предполагается, ер что ер это ер позволит ер выявить ер положительные ер и ер отрицательные ер тенденции, ер отражающие ер качество ер управления ер денежными ер средствами ер организации, ер а ер также ер разработать ер необходимые ер мероприятия ер для ер оптимизации ер ими.

В ер этой ер связи ер рассматриваются ер следующие ер коэффициенты:

-достаточности ер чистого ер денежного ер потока;

-рентабельность ер израсходованных ер денежных ер средств;

-рентабельность ер поступивших ер денежных ер средств;

Рассчитаем ер вышеперечисленные ер коэффициенты ер для ер предприятия ер ТОО ер Фирма ер «А-Group»:

Коэффициент ер достаточности ер денежного ер потока ер (Кд) ер рассчитывается ер по ер формуле ер (1):

Кд ер = ер П ер / ер Р ер * ер 100%, ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер (1)

где ер П ер - ер сумма ер денежных ер притоков ер (поступления), ер тыс.тнг;

ер ер ер ер ер ер ер Р ер - ер сумма ер денежных ер оттоков ер (платежей), ер тыс.тнг.

Кд2015=69856 ер / ер 71526 ер * ер 100% ер = ер 97,66

Кд ер 2016 ер = ер 48742/49862 ер * ер 100%=97,75

Кд ер 2017 ер = ер 75245 ер /74412 ер * ер 100% ер = ер 101,11

Коэффициент ер рентабельности ер израсходованных ер денежных ер средств ер (Эр) ер рассчитывается ер по ер следующей ер формуле ер (2):

Эр ер = ер Ф ер / ер Р ер * ер 100%, ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер (2)

где ер Ф ер - ер финансовый ер результат ер деятельности ер предприятия, ер тыс.тнг;

ер ер ер ер ер ер ер Р ер - ер сумма ер денежных ер оттоков ер (платежей), ер тыс.тнг.

Эр ер 2015 ер = ер 21523 ер / ер 71526 ер * ер 100 ер % ер = ер 30,09 ер %

Эр ер 2016 ер = ер 19606/ ер 49862 ер * ер 100% ер = ер 39,32%

Эр ер 2017 ер = ер 23309 ер / ер 74412 ер * ер 100% ер = ер 31,32%

Коэффициент ер рентабельности ер поступивших ер денежных ер средств ер (Эп) ер рассчитывается ер по ер следующей ер формуле ер (3):

Эп ер = ер Ф ер / ер П ер * ер 100%, ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер ер (3)

где ер Ф ер - ер финансовый ер результат ер деятельности ер предприятия, ер тыс.тнг;

ер ер ер ер ер ер ер П ер - ер сумма ер денежных ер притоков ер (поступлений), ер тыс.тнг.

Эд ер 2015 ер =21523 ер / ер 69856 ер * ер 100 ер % ер = ер 30,81 ер %

Эд ер 2016 ер = ер 19606 ер / ер 48742 ер * ер 100% ер = ер 40,22%

Эд ер 2017 ер = ер 23309 ер / ер 75245 ер * ер 100% ер = ер 30,97%

Рассчитанные ер показатели ер для ер ТОО ер Фирма ер «А-Group» ер оформим ер в ер таблицу ер 9.

Таблица ер 9 ер - ер Расчет ер коэффициентов ер рентабельности ер денежных ер средств ер для ер ТОО ер Фирма ер «А-Group» ер за ер 2015-2017 ер гг. ер

|

Показатель |

Год |

Темп ер роста ер в ер % ер 2017 ер г.к: |

|||

|

2015 ер год |

2016 ер год |

2017 ер год |

2015 ер г. |

2016 ер г. |

|

|

1. ер Сумма ер денежных ер притоков ер (поступления), ер тыс.тнг. |

69856 |

48742 |

75245 |

107,7 |

154,4 |

|

2. ер Сумма ер денежных ер оттоков ер (платежей), ер тыс.тнг. |

71526 |

49862 |

74412 |

104,0 |

149,2 |

|

3. ер Финансовый ер результат ер деятельности ер предприятия, ер тыс.тнг. |

21523 |

19606 |

23309 |

108,3 |

118,9 |

|

4. ер Средний ер остаток ер денежных ер средств ер ,тыс.тнг. |

1056 |

420 |

1253 |

118,7 |

298,3 |

|

5. ер Коэффициент ер достаточности ер денежного ер потока, ер % |

97,66 |

97,75 |

101,11 |

103,5 |

103,4 |

|

6. ер Коэффициент ер рентабельности ер израсходованных ер денежных ер средств,% |

30,09 |

39,32 |

31,32 |

104,1 |

79,7 |

|

7. ер Коэффициент ер рентабельности ер поступивших ер денежных ер средств ер ,% |

30,81 |

40,22 |

30,97 |

100,5 |

77,0 |

Анализируя ер данные ер таблицы, ер можно ер сделать ер следующие ер выводы:

Коэффициент ер достаточности ер денежного ер потока ер характеризует ер отдачу ер на ер вложенные ер средства. ер В ер 2016 ер году ер поступления ер покрывают ер расходы ер на ер 97,75%, ер а ер в ер отчетном ер году ер коэффициент ер увеличился ер на ер 3,36 ер пункта, ер и ер покрывает ер расходы ер на ер 101,11%.

Коэффициенты ер рентабельности ер характеризуют ер уровень ер увеличения ер денежных ер средств ер в ер финансовых ер результатах.

Сумма ер расходов ер денежных ер средств ер в ер прибыли ер за ер 2016 ер год ер составляла ер 39,32%, ер а ер в ер 2017 ер году ер произошло ер уменьшение ер на ер 8,0%.

Сумма ер доходов ер денежных ер средств ер в ер сумме ер прибыли ер также ер уменьшилась. ер По ер сравнению ер с ер 2016 ер годом ер в ер 2017 ер году ер произошло ер уменьшение ер на ер 9,25%.

Рациональное ер управление ер денежными ер потоками ер в ер организации ер имеет ер огромное ер значение, ер т.к. ер оказывает ер непосредственное ер влияние ер на ер основные ер показатели ер финансовой ер устойчивости, ер такие ер как: ер платежеспособность ер и ер кредитоспособность.

Платежеспособность ер подтверждается ер данными: ер наличие ер денежных ер средств ер на ер расчетных ер счетах, ер краткосрочные ер финансовые ер вложения. ер Эти ер активы ер должны ер иметь ер оптимальную ер величину. ер Чем ер значительнее ер размер ер денежных ер средств ер на ер счетах, ер тем ер с ер большей ер вероятностью ер можно ер утверждать, ер что ер предприятие ер располагает ер достаточными ер средствами ер для ер текущих ер расчетов ер и ер платежей.

Чтобы ер спланировать ер приход ер и ер расход ер денежных ер средств, ер современные ер организации ер используют ер платежный ер календарь, ер в ер котором ер указывают ер даты ер поступления ер денежных ер средств, ер и ер цели, ер на ер которые ер данные ер денежные ер средства ер будут ер расходоваться. ер Данный ер подход ер позволяет ер сбалансировать ер поступление ер и ер расход ер денежных ер средств, ер установить ер приоритетность ер производимых ер платежей ер и ер всегда ер оставаться ер организации ер на ер платежеспособном ер уровне.