Анализ действующей в Российской Федерации системы налогообложения банков (Теоретические аспекты налогообложения банков Российской Федерации)

Содержание:

ВВЕДЕНИЕ

В функционирующем механизме банковской системы основная роль, безусловно, принадлежит коммерческим банкам, т.к. они аккумулируют в стране основную долю кредитных ресурсов и предоставляют клиентам полный комплекс кредитно-финансового обслуживания.

Банки выполняют в налоговой системе двойную роль. С одной стороны, они являются плательщиками большинства налогов и на общих правилах производят отчисления в бюджеты всех уровней, с другой стороны, они являются посредниками между государством и налогоплательщиками, т.к. осуществляют переводы налоговых платежей непосредственно на счета государства - занимаются кассовым исполнением бюджета.

Фактически банки исполняют роль «кровеносных сосудов» в пополнении доходной части бюджета, т.е. от своевременности и полноты объема исполнения платежных поручений по налоговым платежам зависит полнота бюджета.

Кроме того, на банки возлагаются дополнительные функции по осуществлению валютного и налогового контроля в числе прочего, банки обязаны соблюдать установленный порядок открытия счетов, предоставлять информацию об открытых счетах и финансово-хозяйственных операциях своих клиентов, своевременно исполнять поручения о перечислении налогов и сборов, поручения о приостановлении операций по счету клиента.

Говоря о роли коммерческих банков в налоговой системе РФ, нельзя не упомянуть тот факт, что коммерческие банки являются одними из наиболее крупных инвесторов в реальный сектор экономики страны, что подразумевает увеличение доходной части бюджета России за счет увеличения числа налогоплательщиков и создания дополнительных материальных благ.

Проблема налогообложения банков представляется достаточно интересной, поскольку включает в себя ряд самых различных аспектов как правового, так и экономического плана. Часто имеет место несоответствие роли банков, степени научной разработанности банковской системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством.

Такие несоответствия затрудняют процесс приспособления банков к задаваемым государством налоговым условиям и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора.

Необходимо отметить, что система налогообложения должна рассматриваться не только как средство изъятия в бюджет денежных средств, а как способ регулирования деятельности коммерческих банков. Нельзя забывать, что бесперебойное функционирование банковской системы имеет принципиальное значение для экономики в целом. Цель налогообложения коммерческих банков должна состоять в том, чтобы они оставались крупными, экономически сильными налогоплательщиками, надежным источником доходов бюджета.

Целью данной курсовой работы является исследование анализа действующей в Российской Федерации системы налогообложения банков.

В соответствии с выделенной целью в работе поставлены задачи:

- изучить развитие налогообложения коммерческих банков в современных условиях;

- изучить характеристику налогов и сборов, которые уплачивают коммерческие банки;

- на примере ОАО «Альфа-Банк» рассмотреть и проанализировать учёт расчётов, особенности начисления и уплаты налогов;

- разработать основные направления совершенствования налогообложения коммерческих банков.

Предметом исследования является система налогов, уплачиваемых коммерческими банками.

Объектом исследования выступает ОАО «Альфа-Банк».

1. Теоретические аспекты налогообложения банков Российской Федерации

1.1 Виды налогов, уплачиваемых банками и их влияние на формирование доходной части бюджета

Коммерческие банки обязаны уплачивать в бюджет некоторые виды федеральных, региональных и местных налогов (если законодательством округа предусмотрены такие отчисления), указанные в ст. 13, 14 и 15 части первой Налогового кодекса РФ. К ним относятся:

1. Налог на прибыль.

С 1 января 2002 года банки исчисляют и уплачивают налог на прибыль согласно главы 25 НК РФ. В соответствии с нормами главы 25 НК РФ объектом обложения налогом на прибыль признается реально полученная прибыль, которая определяется как полученный банком доход, уменьшенный на величину произведенных расходов.[2] При этом расходами признаются любые затраты при условии, что налогоплательщик может доказать их обоснованность и необходимость для осуществления деятельности, направленной на получение дохода. Потому законом предусмотрены открытые перечни доходов и расходов, учитываемых при определении налоговой базы. Банки, так же как и другие организации, при формировании налоговой базы применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам).

Банки, как и другие плательщики налога на прибыль, должны определять доходы и расходы для целей налогообложения одним из двух методов - методом начисления или кассовым методом.

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на корреспондентский счет банка и, соответственно, фактическая оплата расходов. Однако в случае превышения предельного размера суммы выручки от реализации услуг без учета НДС одного миллиона рублей за квартал, банк обязан перейти на определение доходов и расходов по методу начислений.

Согласно ст. 249 и 250 НК РФ, доходами при исчислении налога на прибыль предприятий (организаций, в том числе и банков) признаются:

1. Доходы от реализации товаров (работ, услуг).

2. Внереализационные доходы – не связанные с основной деятельностью (от долевого участия в других организациях, от сдачи имущества в аренду, в виде дохода прошлых лет, выявленного в отчетном периоде, в виде безвозмездно полученных в соответствии с международными договорами основных средств и нематериальных активов, в виде стоимости излишков материально – производственных запасов, которые выявлены в результате инвентаризации, и прочие).

Помимо рассмотренных доходов, к доходам банков относятся также доходы, от банковской деятельности, предусмотренные статьей 290 НК РФ «Особенности определения доходов банков»:

1) в виде процентов от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов;

2) в виде платы за открытие и ведение банковских счетов клиентов, включая комиссионное вознаграждение за переводные, инкассовые, аккредитивные операции, обслуживание платежных карт;

3) от инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания клиентов;

4) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, от операций с валютными ценностями.

5) по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

7) в виде положительной разницы между полученной при прекращении права требования суммой средств и учетной стоимостью данного права;

8) от депозитарного обслуживания клиентов;

9) от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

10) в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов (кроме инкассации);

11) в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

12) в виде платы, получаемой банком от экспортеров и импортеров, за выполнение функций агентов валютного контроля;

13) по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

14) в виде сумм, полученных банком по возвращенным кредитам;

15) от осуществления форфейтинговых (по приобретению финансовым агентом коммерческого обязательства заемщика перед кредитором) и факторинговых (переуступка дебиторской задолженности факторинговой компании) операций;

16) от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк»;

17) в виде комиссии при проведении операций с валютными ценностями.

В состав расходов организаций, уплачивающих налог на прибыль, включаются:

1. Расходы, связанные с производством и реализацией (материальные расходы, расходы на оплату труда, обязательное и добровольное страхование, суммы начисленной амортизации, прочие расходы).

2. Внереализационные расходы (судебные издержки, потери от стихийных бедствий, аварий, на содержание переданного в аренду имущества, на эмиссию собственных ценных бумаг и т.д.).

К расходам банков относятся расходы, понесенные при осуществлении банковской деятельности, в частности, следующие виды расходов:

1) проценты по:

- договорам банковского вклада (депозита) и прочим привлеченным денежным средствам физических и юридических лиц (включая банки-корреспонденты), в том числе иностранные, в том числе за использование денежных средств, находящихся на банковских счетах;

- собственным долговым обязательствам (облигациям, депозитным или сберегательным сертификатам, векселям, займам или другим обязательствам);

- межбанковским кредитам, включая овердрафт;

- приобретенным кредитам рефинансирования, включая приобретенные на аукционной основе в порядке, установленном ЦБ РФ;

- займам и вкладам (депозитам) в драгоценных металлах;

- иным обязательствам банков перед клиентами, в том числе по средствам, депонированным клиентами для расчетов по аккредитивам.

2) суммы отчислений в резерв на возможные потери по ссудам, подлежащим резервированию;

3) комиссионные сборы за услуги по корреспондентским отношениям;

4) расходы (убытки) от проведения операций с иностранной валютой;

5) убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учетной стоимостью;

6) расходы банка по хранению, транспортировке, контролю за соответствием стандартам качества драгоценных металлов в слитках и монете;

7) расходы по переводу пенсий и пособий, а также расходы по переводу денежных средств без открытия счетов физическим лицам;

8) расходы по изготовлению и внедрению платежно-расчетных средств (пластиковых карточек, дорожных чеков и иных платежно-расчетных средств);

9) суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчетно-платежных документов, а также расходы по упаковке (включая комплектование наличных денег), перевозке, пересылке и (или) доставке принадлежащих кредитной организации или ее клиентам ценностей;

10) расходы по ремонту и замене устаревших инкассаторских сумок, мешков и иного инвентаря, связанных с инкассацией денег;

11) расходы, связанные с уплатой сбора за государственную регистрацию ипотеки и с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкассации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчетно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы (вознаграждения) за проведение операций с валютными ценностями, в том числе за счет и по поручению клиентов;

18) положительная разница от превышения отрицательной переоценки драгоценных металлов над положительной переоценкой;

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование которого учитываются в составе расходов;

20) суммы отчислений в резервы под обесценение ценных бумаг;

Налоговая ставка устанавливается в размере 20 процентов, при этом 2,5 процента зачисляется в федеральный бюджет, остальные 17,5 процентов – в бюджеты субъектов РФ.

Сумма налога на прибыль определяется банками самостоятельно на основании бухгалтерского учета и отчетности.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

2. Налог на добавленную стоимость (НДС)

В бухгалтерском учете кредитных организаций и предприятий имеются существенные различия, вследствие применения в банках собственного плана счетов. Одно из них – особенность исчисления и уплаты налога на добавленную стоимость. Как известно, в стране с рыночной экономикой большая часть услуг банков освобождена от уплаты данного налога, что подтверждается главой 21 НК РФ. Это объясняется тем, что большая часть тарифов за услуги банков не основывается на конкретно исчисляемой себестоимости. На их размер влияют конкуренция, а также различные риски (кредитные, валютные, процентные).

Таким образом, от обложения НДС освобождаются следующие операции банков (за исключением инкассации):

- привлечение денежных средств организаций и физических лиц во вклады;

- размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет;

- открытие и ведение банковских счетов организаций и физических лиц;

- осуществление расчетов по поручению организаций и физических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание организаций и физических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами и камнями;

- исполнение банковских гарантий;

- выдача поручительств за третьих лиц;

- оказание услуг по установке и эксплуатации системы «клиент-банк», включая предоставление программного обеспечения и обучение персонала;

- услуги, связанные с обслуживанием банковских карт.

При исчислении НДС объектом налогообложения также могут стать иные операции - инкассация денежных средств, векселей, платежных и расчетных документов, осуществление переводов денежных средств (кроме почтовых), доверительное управление средствами, предоставление в аренду сейфов для хранения документов и ценностей, лизинговые операции, а также оказание консультационных и информационных услуг.[3]

Региональные налоги.

Наличие разных форм собственности, их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и стоимости имущества, которое прямым или косвенным образом способствует росту дохода организации.

Тот или иной критерий классификации налогов относит налог на имущество предприятий к определённой группе: по субъекту обложения – к имущественным налогам, по уровню подчинённости – к региональным. Всё это свидетельствует о налоге на имущество предприятий как о неотъемлемой части налоговой системы страны.

Среди имущественных налогов налог (налог на имущество физических лиц, земельный налог, налог на наследование или дарение) налог на имущество предприятий занимает центральное место по сумме поступлений (около 99%).

Это исторически обусловлено – большая часть имущества в его стоимостном выражении находится в ведении юридических лиц.

При его взимании реализуются обе функции налога: фискальная и экономическая:

- первая функция – благодаря тому, что обеспечиваются небольшие, но стабильные поступления в доходы территориальных бюджетов;

- вторая функция – через заинтересованность предприятий в уплате меньших сумм налога путём освобождения от лишнего, неиспользуемого, не приносящего дохода имущества.

Кроме того, удобство налога на имущество для государства очевидно: имущество – овеществлённый доход, и скрыть его сложнее.

Для отнесения хозяйствующего субъекта к плательщикам данного налога необходимо наличие у него статуса юридического лица и имущества на территории РФ.

Налогоплательщиками налога признаются российские организации, имеющие имущество, признаваемое объектом налогообложения и иностранные организации, осуществляющие деятельность в РФ.

Объектом налогообложения признаётся:

- для российских организаций признаётся: движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта;

- для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства признаются: движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленном порядком ведения бухгалтерского учёта, утверждённой в учётной политике организации.

Местные налоги.

В современных условиях земельный налог – наиболее фискальный в структуре местных налогов и сборов. В соответствии со статьей 65 Земельного кодекса РФ использование земли в РФ является платным. Формами платы за использование земли являются земельный налог, арендная плата и нормативная цена земли.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемые объектом налогообложения на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введён налог.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

1.2 Развитие налогообложения банков РФ в современных условиях

Рассматривая налогообложение банков, можно выявить множество проблем в действующей системе налогообложения. Актуальный вопрос на сегодняшний день – необходимость оптимизации налогообложения коммерческих банков.

Принятие оптимальной системы налогообложения коммерческих банков – это задача достаточно сложная и она не решается одним днем, так как банки в налоговой системе выполняют не одну функцию. Во-первых, они являются налогоплательщиками и производят уплату налогов, сборов и страховых взносов в бюджеты всех уровней. Во-вторых, они выступают посредниками между налогоплательщиками и государством, производят налоговые платежи в пользу государства. В-третьих, они являются налоговыми агентами, исчисляют и удерживают налоги из денежных средств, которые выплачиваются налогоплательщикам, и перечисляют налоговые платежи в бюджет.

В действующей системе налогообложения коммерческие банки как субъекты предпринимательской деятельности должны уплачивать следующие налоги: налог на прибыль, налог на добавленную стоимость, налог на операции с ценными бумагами, налог на имущество, транспортный и земельный налоги. Исходя из того, что банки являются налоговыми агентами, они исчисляют и удерживают налог на доходы физических лиц, а также отчисляют страховые взносы в государственные внебюджетные фонды. Наибольший удельный вес занимают налог на прибыль и обязательные страховые взносы во внебюджетные фонды [8].

Проблема налогообложения коммерческих банков состоит в оптимизации налоговой базы по налогу на прибыль. Необходимо создать такую систему формирования налоговой базы по налогу на прибыль, которая давала бы возможность развиваться банкам. Система налогообложения банков также должна способствовать подъему экономики, поэтому необходимо банки к увеличению доли выдачи кредитов реальному сектору экономики, вложения в рынок ценных бумаг и валютный рынок. В дальнейшем это приведет к увеличению доходов кредитных организаций, предприятий реального сектора экономики и через налоги положительно скажется на доходах бюджетов различных уровней.

В налогообложении коммерческих банков за рубежом большое внимание уделяется налоговому регулированию и стимулированию банковской деятельности. В настоящее время существует несколько видов рычагов стимулирования.

Во-первых, это перенос убытка, он заключается, что банки могут переносить убытки на будущие налоговые периоды.

Во-вторых, это ставка налога, а именно: изменение ставки налога на прибыль для деятельности коммерческих банков, введение льгот для малых или только созданных коммерческих банков, изменение состава необлагаемых или облагаемых по ставке 0 % доходов от деятельности и, наконец, изменение ставки для отдельных видов операций, осуществляемых коммерческим банком.

В-третьих, операции с налоговой базой, а именно: изменение перечня расходов банка, по специфическим операциям, которые признаются в целях налогообложения; признание расходов налогообложения прибыли банков, которые формируют резервы по сомнительным долгам; проведение амортизационной политики; возможность отнесения на учет налогооблагаемые расходы по созданию резервов на возможные потери по ссудам. В-четвертых, это метод учета, к нему можно отнести выбор метода определенных доходов и расходов для налогообложения банков: кассовый метод, либо метод начисления [9].

Важнейшими из вышеперечисленных рычагов являются налоговая база и налоговая ставка. Из постоянных изменений налоговой системы вытекают следующие проблемы: нестабильность в регулировании налоговых отношений; регулярные изменения, связанные с изменением и уплатой налогов; частое изменение законодательства по налогообложению кредитных организаций и проблемы по определению базы по уплачиваемым налогам.

Коммерческие банки в РФ имеют право уменьшать прибыль, подлежащую налогообложению, на сумму отчислений в резервы на возможные потери по ссудам. К сожалению, в наше время не все люди сознательны и поэтому процент возврата ссудных средств довольно низкий. Для улучшения данной ситуации банки могли бы провести работы по реализации более грамотной кредитной политики, более качественную работу проводить со своими клиентами (заемщиками), а также совершать эффективный экономический анализ кредитных вложений. При выполнении этих пунктов существенно выросла бы прибыль коммерческих банков. Налогообложение коммерческих банков заключается в том, что государство посредством налога на прибыль могло бы стимулировать банковскую систему РФ.

Например, уменьшить ставку по налогу на прибыль банкам, которые занимаются долгосрочным кредитованием реального сектора экономики. Совершенствовать амортизационную политику, которая служит стимулом к росту объемов производства и инвестиций в банковской сфере. Дать возможность переносить кредитным организациям убытки на будущие налоговые периоды.

Если уменьшение процентной ставки по налогу на прибыль не окажет стимулирующее действие по налогообложению коммерческих банков, можно рассмотреть модель, где банки, которые кредитуют реальный сектор экономики на долгосрочной основе, будут временно освобождены от уплаты данного налога. Чтобы предприятия начали брать долгосрочные кредиты в банках, для них нужна мотивация, например уменьшение процентной ставке по кредитам. Необходима корректировка налогового законодательства, в котором коммерческие банки будут временно освобождаться от уплаты налога на прибыль или будет уменьшена ставка по налогу на прибыль (например, в 2–3 раза), которые они получают от предоставления долгосрочных кредитов на развитие предприятий реального сектора экономики. Снижение ставки должно иметь не разовый, а долгосрочный характер, например, на период 3–5 лет. В бюджет будет поступать большее количество денежных средств, т.к. предприятия развиваются, а значит, появляются и другие налоги для уплаты, например налог на добавленную стоимость, его налоговой базой служит не прибыль, а объем реализации. Что касается банков, не все банковские операции облагаются налогом на добавленную стоимость, за счет этого бюджет теряет большую сумму налоговых платежей, поэтому необходимо расширить виды операций, которые облагаются НДС, за счет этого доля налоговых платежей в бюджет, заметно возрастет [10].

Каждое изменение необходимо контролировать, но такого контроля на сегодняшний день у нас нет. Поэтому перед тем, как ввести изменения в налоговое законодательство необходимо создать контроль за использование долгосрочных кредитов по назначению. Банкам нужно создавать необходимые условия, для того чтобы предприятиям получали свою выгоду от приобретения кредитов для расширения производства, для увеличения числа рабочих мест.

Можно создать следующие условия: временно освободить банки от уплаты налога на прибыль по операциям выдачи долгосрочных кредитов, которые предоставляют промышленным, строительным предприятиям. Освободить от налога на прибыль и банки, которые будут предоставлять долгосрочные кредиты в дорожные фонды. Так же освободить от налога на прибыль и дорожные фонды на время строительства, т.е. в течение 5 лет, с первого дня эксплуатации производственных мощностей. Также можно предоставлять кредиты сельхозпроизводителям и предприятиям, которые занимаются переработкой сельхозпродукции. Введение предлагаемых условий не уменьшит поступления в бюджет, т.к. число рабочих мест увеличится, а значит и налоговые выплаты по налогу на прибыль, которые должны были бы поступать от коммерческих банков, будут способствовать большим поступлениям налог на доходы физических лиц и страховые взносы.

В процессе оптимизации налогообложения коммерческих банков необходимо не только стимулировать их на финансирование предприятий реального сектора экономики, но и ограничивать их в возможностях по уклонению от уплаты налогов. Из всего вышесказанного можно сделать выводы, что роль налогового регулирования возрастает в связи с тем, что необходимо проводить меры по налоговому стимулированию и определенные банковские операции сделать неэффективными или труднореализуемыми [14].

Хорошая собираемость налогов требует серьезных преобразований в налоговом законодательстве. Совершенствование налогообложения коммерческих банков поспособствует повышению налоговых доходов государства. А это в свою очередь, ускорит процесс развития государства и улучшения экономики. Государство, перераспределяя доходы, решает проблему повышения доходов малоимущих слов населения, создает условия для нормального воспроизводства рабочей силы, способствует ослаблению социальной напряженности и т.д.

2. Анализ налогообложения филиала ОАО «Альфа-Банк»

2.1 Оценка деятельности ОАО «Альфа-Банк» как налогоплательщика

В соответствии с частью 2 Налогового кодекса ОАО «Альфа-Банк» находится на общей системе налогообложения и является плательщиком следующих налогов: налог на добавленную стоимость (НДС); налог на прибыль организаций; налог на имущество организаций; транспортный налог; земельный налог.

Налог на добавленную стоимость является косвенным налогом, согласно 25 главе НК РФ. Плательщиками НДС признаются коммерческие и некоммерческие организации, а так же предприниматели. Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг), не превысила в совокупности 2 миллиона рублей могут, подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст.145 НК РФ). Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав. Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате.

Таблица 1 – Расчет НДС за 2014-2016гг., млрд. руб.

|

Показатель/Период |

01.01.2014г. |

01.01.2015г. |

01.01.2016г. |

|

1 |

2 |

3 |

4 |

|

1. Чистый доход |

615512 |

720987 |

853758 |

|

2. Ставка налога, % |

18 |

18 |

18 |

|

3. Итого начисленный НДС к уплате в бюджет |

110792 |

129777 |

153676 |

Таким образом, за анализируемый период сумма НДС, подлежащая уплате у ОАО «Альфа-Банк» увеличилась с 110792 млрд. руб. до 153676 млрд. руб. Это связано с увеличением чистого дохода.

Согласно 25 главе НК РФ исследуемый банк также является плательщиком налога на прибыль организаций. Налог на прибыль – федеральный, прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налоговая ставка устанавливается в размере 20%. При этом 2% перечисляют в федеральный бюджет, а 18% – в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку:

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

период, за который определяется налоговая база;

сумма доходов от реализации, полученных в отчетном (налоговом) периоде;

сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

прибыль (убыток) от реализации;

сумма внереализационных доходов;

прибыль (убыток) от внереализационных операций;

итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

Рассчитаем налог на прибыль организаций:

2016г = 400108*20%/100% = 80021млрд.руб.

2015г = 480508*20%/100% = 96101млрд.руб.

2014г = 440482*20%/100% = 88096млрд.руб.

Зная данные, представим их в таблице 2.

Таблица 2 – Расчет налога на прибыль за 2014-2016гг., млрд. руб.

|

Налог/Показатель |

2014г. |

2015г. |

2016г. |

|

1 |

2 |

3 |

4 |

|

1. Прибыль до налога, упл. с прибыли |

440 482 |

480 508 |

400 108 |

|

2. Ставка налога, % |

20 |

20 |

20 |

|

3. Итого начисленный налог на прибыль |

88 096 |

961 01 |

80 021 |

Сумма начисленного налога на прибыль организаций за анализируемый период снизилась с 88096 млрд. руб. до 80021 млрд. руб. Снижение произошло в связи с уменьшением налогооблагаемой прибыли.

Далее проведем анализ начисления налога на имущество организации.

Налоговая база и методика расчета налога на имущество организаций установлена в главе 30 НК РФ. Налоговая база определяется как среднегодовая стоимость имущества, рассчитанная исходя из его остаточной балансовой стоимости. Согласно п. 4 статьи 376 НК РФ среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на первое число каждого месяца налогового периода и первое число следующего за налоговым периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

В таблице 3 приведен расчет среднегодовой стоимости основных средств организации.

Таблица 3 – Расчет среднегодовой стоимости основных средств, млрд. руб.

|

Дата |

Стоимость основных средств |

||

|

2014г |

2015г. |

2016г. |

|

|

1 |

2 |

3 |

4 |

|

01 января |

315 863 284 |

370 948 267 |

438 028 479 |

|

01 февраля |

320 453 699 |

376 538 284 |

440 531 908 |

|

01 марта |

325 044 114 |

382 128 301 |

443 035 337 |

|

01 апреля |

329 634 529 |

387 718 318 |

445 538 766 |

|

01 мая |

334 224 944 |

393 308 335 |

448 042 195 |

|

01 июня |

338 815 359 |

398 898 352 |

450 545 624 |

|

01 июля |

343 405 774 |

404 488 369 |

453 049 053 |

|

01 августа |

347 996 189 |

410 078 386 |

455 552 482 |

|

01 сентября |

352 586 604 |

415 668 403 |

458 055 911 |

|

01 октября |

357 177 019 |

421 258 420 |

460 559 340 |

|

01 ноября |

361 767 434 |

426 848 437 |

463 062 769 |

|

01 декабря |

366 357 849 |

432438454 |

465 566 198 |

|

Среднегодовая стоимость |

370 948 267 |

438 028 479 |

468 069 623 |

Также освобождаются от налогообложения:

- организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- организации - в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации;

- организации - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, - в течение трех лет со дня постановки на учет указанного имущества;

- организации, признаваемые управляющими компаниями особых экономических зон и учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества;

Налоговая ставка по налогу на имущество организации составляет 2% и не может превышать 2,2% (ст. 380 НК РФ).

Для того, чтобы рассчитать сумму налога по итогам налогового периода, необходимо определить налоговую базу и умножить ее на соответствующую налоговую ставку:

Зная данные, представим их в таблице 4.

Таблица 4 – Расчет налога на имущество организации за 2014-2016гг., млрд. руб.

|

Показатель/Период |

2014г. |

2015г. |

2016г. |

|

1 |

2 |

3 |

4 |

|

1. Среднегодовая стоимость основных средств |

370 948 267 |

438 028 479 |

468 069 623 |

|

2. Ставка налога, % |

2 |

2 |

2 |

|

3. Сумма налога на имущество |

7 418 965 |

8 760 569 |

9 361 392 |

Таким образом, сумма начисленного налога на имущество за анализируемый период увеличилась с 7 418 965 тыс. руб. до 9 361 392 тыс. руб.

На основании данных можно обобщить уплату всех налогов. Представим в таблице 5.

Таблица 5 – Анализ уплаты всех налогов, млрд. руб.

|

2014год |

2015год |

2016год |

|

1 |

2 |

3 |

|

7 617 853 |

8 986 447 |

9 595 089 |

Таким образом, из таблицы 5 видим, что уплата налогов за 2014-2016гг. взросла с 7617853млрд. руб. до 9595089млрд. руб., то есть на 1977236млрд. руб.

Это связано с увеличением дохода банка, со среднегодовой стоимостью основных средств.

2.2 Оценка налоговой нагрузки на примере Барнаульского отделения

№ 77 филиала ОАО «Альянс-Банк»

Одним из важнейших аспектов функционирования современной налоговой системы является воздействие налоговой нагрузки экономического субъекта на его деловую активность. Причем главной задачей любой налоговой реформы является снижение налоговой нагрузки предприятия при условии компенсации выпадающих доходов, при этом остаются неопределенными временные и нормативные рамки этого процесса. Поэтому исследование налоговой нагрузки всегда актуально как для предприятий, так и для налоговых органов.

Налоговая нагрузка рассчитывается на макроэкономическом и микроэкономическом уровне. На макроуровне она определяется как отношение совокупности поступающих в бюджетную систему всех налогов и сборов к объему ВВП. На микроуровне налоговая нагрузка определяется на уровне хозяйства отдельных экономических субъектов.

Исследованию налоговой нагрузки на микроуровне посвящено множество работ современных экономистов, которые предлагают различные определения налоговой нагрузки предприятия.

На наш взгляд, налоговую нагрузку можно рассматривать как величину, характеризующую влияние налогов, сборов и пошлин, взимаемых в пользу государства, на финансовое положение субъекта экономики и рассчитываемую на основе ряда показателей по отдельности или в совокупности.

В числе наиболее часто применяемых методик расчета налоговой нагрузки предприятий находится методика, дающая возможность определить размер бремени налогообложения отношением всех уплачиваемых налогов к общей выручке от реализации:

, (1)

, (1)

где НН – налоговая нагрузка на коммерческую организацию;

НП – общая сумма всех уплаченных налогов;

В – выручка от реализации продукции (работ, услуг);

ВД – внереализационные доходы.

Однако, применительно к кредитным организациям, в т. ч. и коммерческим банкам, сложным вопросом является не только отсутствие общего показателя, который характеризовал бы уровень налогообложения организации, но и, отсутствие дифференцированного подхода к определению налоговой нагрузки отдельно по каждому виду операций.

С целью определения налоговой нагрузки рассмотрим поступления налоговых платежей отдельных коммерческих банков Барнаульской области за 2014-2016 гг., свод по которым представлен в таблице 6.

Таблица 6 – Налоги и сборы, уплачиваемые коммерческими банками, функционирующими на территории Барнаульской области в 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

|||

|

Сумма (тыс.руб.) |

Удельный вес (%) |

Сумма (тыс.руб.) |

Удельный вес (%) |

Сумма (тыс.руб.) |

Удельный вес (%) |

|

|

Начислено по налогам, всего в том числе: |

109543,5 |

100 |

116415,7 |

100 |

128627,5 |

100 |

|

Налог на прибыль организаций |

52218,1 |

47,6 |

83746,9 |

72,0 |

73509,4 |

57,1 |

|

Налог на имущество организаций |

1055,9 |

1,0 |

625,0 |

0,5 |

5620,4 |

4,4 |

|

Налог на добавленную стоимость |

3221,1 |

3,0 |

5143,8 |

4,4 |

3788,3 |

2,9 |

|

Транспортный налог |

37,3 |

0,03 |

128,6 |

0,1 |

138,9 |

0,1 |

|

Налог на доходы физических лиц |

13353,1 |

12,2 |

17989,2 |

15,5 |

22997,8 |

17,9 |

|

Отчисления во внебюджетные фонды |

7762,0 |

7,1 |

11887,7 |

10,2 |

10915,9 |

8,5 |

Анализируя данные по налоговым поступлениям от коммерческих банков Барнаульской области за 2014-2016 гг. отметим, что лидирующее место в них занимает налог на прибыль организаций. В 2014 году его удельный вес составил 47,6%, в 2015 году он увеличился на 24,4% и достиг 72%. В 2016 году отмечается снижение анализируемого показателя на 14,9%, однако, несмотря на это, его удельный вес составил 57,1%, т.е. более половины всех налоговых платежей. Второе место занимают сборы во внебюджетные фонды социального страхования и пенсионный фонд. Динамика их поступлений аналогична динамике поступлений налога на прибыль организаций. Так, в 2015 году по сравнению с предыдущим годом их удельный вес в общей сумме налогов увеличился на 3,1%, однако некоторый спад отмечается в 2016 году относительно 2015 года – на 1,7%.

В течение 20142-2016гг. отмечается и ежегодный прирост налога на доходы физических лиц, но относительно этого налога банки выполняют функции налогового агента, как говорилось ранее, взимая суммы налогов с доходов, полученных сотрудниками в виде заработной платы, и перечисляя в бюджеты соответствующих уровней.

Поэтому налог на доходы физических лиц не влияет на доходы банка, а значит, не учитывается в составе налоговой нагрузки.

Таким образом, расчет налоговой нагрузки мы будем осуществлять с учетом налогов и платежей, имеющих наибольший удельный вес в общей сумме поступлений от коммерческого банка - налога на прибыль организаций и социальных начислений на фонд оплаты труда сотрудников данной организации.

Рассматривая в качестве основных налогов налог на прибыль, а также социальные начисления на фонд оплаты труда работников, коэффициент налоговой нагрузки можно определить как отношение уплачиваемых налоговых платежей к сумме получаемых доходов.

, (2)

, (2)

где ∑Н – налоговых платежей (НДФЛ);

Дс – совокупный доход банка.

Коэффициент налоговой нагрузки на доходы показывает, какую долю доходов банку приходится отдавать в бюджет или так же размер налоговых платежей на единицу доходов банка.

Рассчитаем значение коэффициента налоговой нагрузки по филиалу ОАО «Альянс-Банк» за 2015-2016 гг. на основе данных отчета о прибылях и убытках.

На 01.01.2016 года платежи банка ОАО «Альянс-Банк» составили 4944 (без НДФЛ) тыс. руб., а совокупный доход – 114 529 тыс. руб., соответственно:

Кн/нгр = 4944/114 584 * 100% = 3,4 %

На 01.01.2016 года налоговые платежи ОАО «Альянс-Банк»составили 5925 (без НДФЛ) тыс.руб., а совокупный доход 134 817 тыс. руб.:

Кн/нгр = 5925/134 817 * 100 % = 4,4 %

Чем ниже значение коэффициента, тем меньше удельный вес налогов в сумме доходов, полученных банком за период, соответственно доля налогов на 01.01.2016 года по сравнению с 01.01.2015 года повысилась на 0,8 %. Коэффициент налоговой нагрузки, в случае необходимости, исчисляется и в отношении ряда отдельных доходов, таких как доходы от кредитных, расчетно-кассовых операций, а также операций с иностранной валютой.

Коэффициенты налоговой нагрузки на доходы банка отдельно по операциям сами по себе не несут обобщенной информации о деятельности банков.

Следует отметить, что в отличие от коэффициентов налоговой нагрузки на доходы банка отдельно по операциям, обобщенный коэффициент налоговой нагрузки, вычисленный по формуле, является показателем, который дает объективную оценку деятельности банков.

Однако сравнительный анализ коэффициентов налоговой нагрузки на доходы банка отдельно по операциям может выступать в качестве критерия выгодности тех или иных видов операций.

Из формулы 2 видно, что чем выше доход от вида операции, тем ниже коэффициент налоговой нагрузки.

Сама связь между коэффициентами налоговой нагрузки по отдельным операциям и обобщенным коэффициентом налоговой нагрузки банка устанавливается следующей формулой:

, (3)

, (3)

Хотя эффективность тех или иных операций банка можно визуально оценить по абсолютным значениям доходов по операциям, коэффициенты налоговой нагрузки по видам операций можно рассматривать в качестве относительных оценок эффективности соответствующих операций.

Следовательно, дифференцированный подход позволит банкам, как налогоплательщикам оптимизировать платежи в бюджет, а именно, выявив на какие конкретные виды банковских операций налоговая нагрузка выше, определить операции, наиболее выгодные банкам с налоговой точки зрения.

Рассмотрим соотношение обобщенного коэффициента налоговой нагрузки и коэффициентов налоговой нагрузки по наиболее весомым операциям коммерческого банка - кредитным и расчетно -кассовым операциям, у ведущих банков, функционирующих на территории Барнаульской области (таблица 7).

7 - Коэффициенты налоговой банков

|

КНК, % |

КНР, % |

КНД, % |

|

|

Хоум Кредит Банк |

12,3 |

79,8 |

7,2 |

|

Банк Русский Стандарт |

2,1 |

3,2 |

0,2 |

|

Россельхоз Банк |

2,2 |

8,7 |

1 |

|

ОАО «Альянс-Банк» |

14,7 |

91,9 |

5,1 |

где КНК – коэффициент налоговой нагрузки на доход от кредитных операций;

КНР – коэффициент налоговой нагрузки на доход от расчетно -кассовых операций;

КНД - коэффициент налоговой нагрузки на совокупный доход.

Как видно из таблицы 7, во всех случаях коэффициент налоговой нагрузки от кредитных операций ниже коэффициента налоговой нагрузки от расчетно-кассовых операций, однако соотношение между значениями указанных коэффициентов значительно расходятся для различных банков.

Расчет налоговой нагрузки следует проводить с учетом показателей, характеризующих эффективность функционирования кредитной организации, и, в первую очередь, с показателем доходности. Он показывает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой, коммерческой деятельности и за счет которого формируется прибыль банка.

Для банковской сферы основными источниками прибыли являются процентные и комиссионные доходы (они составляют порядка 75-80% всех комиссионных доходов банка).

Проанализируем влияние налоговой нагрузки на эффективность кредитных операций банка на основании такого показателя, как доходность.

Для расчета доходности краткосрочных кредитных операций, нами предложена следующая формула для расчета доходности банковских операций с раскрытием коэффициента налоговой нагрузки:

(4)

(4)

где Д – доход от банковской деятельности;

С – средняя величина банковских операций за определенный период.

Исходя из дифференцированного подхода к расчету налоговой нагрузки, преобразуем формулу для расчета доходности в зависимости от вида дохода.

В первом случае, на основании доходов от осуществления кредитных операций, во втором - от расчетно-кассовых:

(5)

(5)

где Дк – доход от осуществления кредитных операций;

Др – доход от осуществления расчетно -кассовых операций;

Ск – средняя величина кредитных вложений за период (1 год);

Ср –средняя величина расчетно-кассовых операций за период (1 год).

Для первого случая используется величина С1,которая определяется как отношение суммы кредитных вложений за определенный период к количеству осуществленных операций за тот же период.

Для второго случая используется величина С2,которая определяется как отношение суммы обналиченных средств, находящихся на расчетных счетах клиентов банка за определенный период к количеству расчетно -кассовых операций за тот же период.

Подставляя данные значения в общую формулу, мы получим формулу дифференцированного расчета доходности в зависимости от влияния налоговой нагрузки на эффективность осуществляемых операций.

Для первого случая

(6)

(6)

Данный показатель характеризует эффективность вложений в кредитные операции и показывает, сколько банк получает доходов с каждого рубля, вложенного в кредитные операции с учетом фактора налогообложения.

Для второго случая

(7)

(7)

Этот показатель характеризует эффективность расчетно-кассовых операций и показывает, сколько банк получает доходов с каждого рубля, вложенных в расчетно-кассовые операции с учетом фактора налогообложения.

Методика дифференцированного расчета доходности банковских операций с учетом фактора налогообложения, позволяет рассчитывать показатель доходности отдельно по кредитным и расчетно-кассовым операциям.

Для расчета конкретных показателей, воспользуемся данными Барнаульского отделения 77 филиала ОАО «Альянс-Банк» (таблица 8).

Таблица 8 - Динамика налогов, уплаченных Барнаульским отделением 77 филиалом ОАО «Альянс-Банк» за 2015 – 2016 гг. (тыс. руб.)

|

Наименование |

2015год |

2016 |

Абсолютное отклонение |

отклонение(%) |

|

Налог прибыль организаций |

1747 |

2009 |

262 |

1,149 |

|

на имущество |

420 |

501 |

81 |

1,192 |

|

Налог на стоимость |

2563 |

3256 |

693 |

1,270 |

|

Транспортный |

214 |

159 |

-55 |

0,742 |

|

Страховые взносы внебюджетные фонды |

2991 |

3249 |

258 |

1,086 |

|

на доходы лиц |

1007 |

1210 |

203 |

1,201 |

|

Итого |

8942 |

10385 |

1443 |

1,161 |

Как видно из таблицы, объем начисленных и перечисленных в бюджет налогов с каждым годом увеличивается, за 2015 г. увеличение составило 2366 тыс. руб., что было связано с ростом размера уплачиваемых страховых взносов, в связи с ростом в 2016 г. страховых тарифов в целом на 2 %.

В 2015 г. ставка страховых взносов была снижена, поэтому в 2015 г. не произошло значительного увеличения уплаченных налогов, в общей структуре уплаченных филиалом ОАО «Альянс-Банк» за последние два года преобладают следующие налоги: налог на добавленную стоимость (31,4% в общей структуре налогов) и страховые взносы во внебюджетные фонды(31,3% в общей структуре налогов).

Удельный вес перечисленного налога на доходы физических лиц составил на 01.01.2016 года 11,7%, что больше, чем на 01.01.2015 года на 0,4 процентных пункта. Это прежде всего обусловливается увеличением фонда заработной платы в среднем на 5,3 % и расширением штата сотрудников офиса на 5 человек, при этот в 2014 году в распоряжении Дополнительного офиса находился некий транспорт на начало 2015 года 1/3 часть была изъята, в связи с этим налог на транспорт значительно уменьшился.

Также в начале 2015 года значительно увеличился спрос на аренду сейфовых ячеек и доверительное управление средствами, что повлекло за собой увеличение налога на добавленную стоимость.

Налог на прибыль в 2015 году увеличился, так как были выявлены в результате инвентаризации излишки материально – производственных запасов.

Итак, в целом по всем налогами видим динамику роста их платежей (исключение составляет только налог на прибыль, из-за снижения ставки), а это говорит о том, что организация расширяет рамки своей работы.

Повышение уплаты налога на прибыль, говорит, что банк с каждым годом увеличивает свою прибыль, увеличение платежей во внебюджетные фонды, говорит об увеличении заработной платы сотрудников, увеличение платежей налога на имущество показывает на то, что банк постепенно технически перевооружается, увеличение сумм уплаченных по НДС, показывает, что банк расширяет сферу своей деятельности.

Более подробно проследить изменения налоговых отчислений, мы можем обратившись к таблице 9.

Произведем расчет доходности кредитных операций банка с учетом влияния налоговой нагрузки, используя данные, приведенные в таблице 9.

Таблица 9 - Показатели деятельности Барнаульского отделения 77 филиала ОАО «Альянс-Банк» за 2015 – 2016гг. (тыс. руб.)

|

Расчетные показатели |

2015 |

2016 |

|

от кредитных |

622,2 |

1038,5 |

|

Доходы от -кассовых операций |

1 402,3 |

1 233,1 |

|

от кредитных |

101,1 |

54,3 |

|

Расходы от -кассовых операций |

1 112 |

1 079,8 |

|

кредитных вложений |

9 445,3 |

12 576,9 |

|

кредитных операций |

41 |

74 |

|

расчетно-кассовых |

60 |

76 |

|

Сумма средств,на расчетных клиентов |

77 668,0 |

74 505,0 |

Произведем расчеты на основе данных за 2015 год.

Таким образом, доходность от кредитных вложений с учетом фактора налогообложения составляет 262,4 %.

То есть на каждый вложенный в кредитные операции рубль мы получим 2 рублей 62 копеек дохода.

Доходность от расчетно-кассовых операций с учетом фактора налогообложения составляет 65,3%, по аналогии: на каждый вложенный в расчетно-кассовые операции рубль мы получим 65 копеек дохода.

В целом, отметим, что несмотря положительную тенденцию снижения налоговой нагрузки, в настоящее время существует ряд острых проблем, связанных с налогообложением банков. С целью их решения, в следующей главе работы исследуем возможные направления развития налогообложения банковского сектора Российской Федерации.

2.3 Пути совершенствования системы налогообложения банков в Российской Федерации

Система налогообложения коммерческих банков является не только источником дохода бюджета, но и инструментом регулирования деятельности кредитных организаций, она играет значительную роль в экономике государства.

Банки аккумулируют огромную долю финансовых ресурсов общества и являются одними из крупных инвесторов, которые в состоянии осуществлять долгосрочное кредитование предприятий реального сектора экономики. В настоящее время данный инвестиционный потенциал используется не в полной мере. Большая часть имеющихся у банков ресурсов направлена на осуществление краткосрочных вложений. Взаимодействие банков с реальным сектором можно обеспечить за счет создания экономических предпосылок в самом реальном секторе экономики, а также усиления капитальной базы банков и повышения их заинтересованности в размещении своих активов в производственной сфере.

Немаловажную роль в данном процессе играется система налогообложения коммерческих банков. Рассмотрим возможные пути дальнейшего развития налогообложения коммерческих банков.

Проблема налогообложения банков представляется достаточно интересной, поскольку включает в себя ряд самых различных аспектов как правового, так и экономического плана.

Часто имеет место несоответствие роли банков, степени научной разработанности банковской системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством.

Такие несоответствия затрудняют процесс приспособления банков к задаваемым государством налоговым условиям и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора. Без этого невозможно усилить мотивационное, регулирующее воздействие системы налогообложения на банковский сектор с целью повышения его надежности и активизации участия в обеспечении экономического роста.

В перспективе в ближайшие годы в России планируется ввести механизм признания доходов и расходов, установление предельной суммы освобождаемых от НДФЛ процентов по вкладам для физических лиц.

До 2018 года планируется замена налога на имущество организаций налогом на недвижимое имущество организаций, которым будет облагаться только недвижимость (оцененная по кадастровой стоимости), находящаяся у организаций на праве собственности, в хозяйственном ведении или оперативном управлении.

Важным вопросом также считается отмена налогообложения капитализируемой прибыли банков. Такая мера позволила бы дополнительно предоставить экономике страны весомую сумму.

Для снижения ставок по кредитам, также было бы крайне полезным проработать возможность предоставления банкам или бюро кредитных историй возможность доступа к ресурсам Федеральной Налоговой Службы для проверки информации, предоставленной физическими и юридическими лицами в целях получения кредитов. Это серьезно снизило бы риски банков, что повлекло бы за собой снижение процентных ставок.

На кредитные организации предполагается возложить новые обязанности, связанные с администрированием перечисления страховых взносов. Указанные меры, будучи воплощенными в реальность, приведут к неизбежному росту административных расходов банков.

Что касается налогового учета, то здесь отмечается необходимость упрощение и его сближение с бухгалтерским учетом, повышение качества налогового администрирования, реализация мер по противодействию уклонению от налогообложения. При этом упоминается и о такой важной составляющей нагрузки по обязательным платежам на бизнес, как страховые взносы в государственные внебюджетные фонды. Следует отметить, что развитие взаимосогласительных процедур также имеет место быть среди перспективы на ближайшие годы.

В целях создания благоприятных условий для налогоплательщиков по урегулированию споров без обращения в суд, обеспечения последовательности досудебной и судебной стадий разрешения налоговых споров принят федеральный закон, направленный на совершенствование установленного законодательством Российской Федерации о налогах и сборах порядка досудебного рассмотрения налоговых споров.

Обязательность прохождения стадии досудебного урегулирования споров создает стимулы для налогоплательщиков к разрешению внутри системы налоговых органов возникших конфликтов в сфере налогообложения, позволяет существенно уменьшить количество рассматриваемых споров в судах, а также расширяет возможности налогоплательщиков в реализации своих прав и законных интересов.

Преимущества предлагаемой процедуры заключаются в более коротких сроках рассмотрения соответствующего спора – 15 дней (в судах рассмотрение спора может продлиться от трех месяцев до года), менее затратном способе защиты прав (отсутствуют судебные расходы, связанные с уплатой государственной пошлины, а также издержки, связанные с оплатой услуг представителей). Помимо этого, решения по рассмотренным жалобам вступают в силу в более короткие сроки, а порядок оформления и подачи жалобы менее формализован.

Таким образом, стоит отметить, что актуальность целей развития налоговой политики коммерческих банков на будущий период высока, это связано с тем, что банки занимают особое положение в экономике страны.

Налоговая политика за счет своей прозрачности и предсказуемости стимулировать деловую активность банков.

В заключение отметим, что дальнейшее совершенствование системы налогообложения, устранение противоречий в нормативной базе позволит сформировать такую систему налогообложения банков, которая будет способствовать направлению денежных ресурсов непосредственно на финансирование реального сектора экономики.

ЗАКЛЮЧЕНИЕ

Деятельность банков Российской Федерации в налоговой системе страны разноплановая. С одной стороны, они - плательщики большинства налогов и на общих основаниях производят платежи в бюджеты всех уровней. С другой стороны, они являются посредниками между государством и налогоплательщиками, так как осуществляют исполнение поручений налогоплательщиков на перечисление налоговых платежей в соответствующие бюджеты.

Современный банковский сектор отличается жесткой конкуренцией, стремительным развитием банковских технологий, появлением новых банковских услуг, что обусловливает необходимость искать адекватные способы и инструменты управления коммерческим банком. Налоговые платежи являются одной из составляющих расходов в финансовых потоках кредитной организации, оказывают существенное влияние на такие показатели как прибыльность, надежность и стабильность банков. Особенно при реализации методов налогового планирования. Такое планирование, с одной стороны, позволяет нивелировать влияние налоговых факторов посредством экономии на налоговых отчислениях, а с другой - повышает значение рисковости налоговой деятельности кредитной организации за счет использования оптимизационных налоговых схем, следствием чего выступает объективная необходимость внедрения в практику работы банков качественной системы налогового риск-менеджмента.

Как развиваются и функционируют коммерческие банки во многом зависит их прибыль, а значит и увеличение дохода федерального, региональных и местных бюджетов.

Система налогообложения должна рассматриваться не только как средство изъятия в бюджет денежных средств, а как способ регулирования деятельности коммерческих банков.

Цель налогообложения коммерческих банков должна состоять в том, чтобы они оставались крупными, экономически сильными налогоплательщиками, надежным источником доходов бюджета.

Основной задачей налогового воздействия на деятельность коммерческих банков на современном этапе является переориентация вложений банков в реальный сектор экономики, а не в спекулятивные инструменты банковской деятельности (межбанковское кредитование, рынок ценных бумаг, валютные ценности).

Особая роль коммерческих банков как участников налоговых правоотношений заключается и в том, что налоговое законодательство возлагает на них определенные обязанности по предотвращению налоговых правонарушений другими плательщиками налогов.

Роль налогового регулирования деятельности банков особенно значительна в направлении поощрения осуществления банками финансовых операций с точки зрения их соответствия проводимой государством экономической политики.

Для банков очень важным является принцип стабильности, так как основной целью налогового регулирования банковской деятельности должна быть стабилизация финансовой ситуации в стране. Важным аспектом функционирования любой налоговой системы является проблема налогового бремени или иначе нагрузки и ее воздействия на хозяйственную деятельность предприятия и страны в целом.

Совокупность платежей банка по налогам и сборам, уплачиваемым за финансовый год в бюджеты всех уровней бюджетной системы РФ и государственные внебюджетные фонды, формируют его налоговую нагрузку. При сопоставлении совокупных налоговых платежей с доходами банка, получаем результат, который характеризует уровень налоговой нагрузки банка.

В области налоговой политики в ближайшей перспективе, в части коммерческих банков в РФ будет продолжена налоговая реформа, которая должна обеспечить закрепление сложившихся положительных тенденций в области налогообложения и повышение эффективности налоговой системы в целом. А именно:

- улучшение налоговой структуры за счет повышения доли отдельных налогов и совершенствования налогового учета, применения общепринятых моделей построения основных налогов и сборов, пересмотра применяемых налоговых льгот, расширения налоговой базы каждого из установленных налогов и сборов;

- совершенствование системы налогового администрирования, которое должно обеспечивать снижение уровня издержек исполнения налогового законодательства как для государства, так и для налогоплательщиков;

- установление предельной суммы освобождаемых от НДФЛ процентов по вкладам для физических лиц;

- отмена налогообложения капитализируемой прибыли банков;

- замена налога на имущество организаций налогом на недвижимое имущество организаций, которым будет облагаться только недвижимость (оцененная по кадастровой стоимости), находящаяся у организаций на праве собственности, в хозяйственном ведении или оперативном управлении.

Таким образом, реформирование налоговой системы России должно быть основано на едином подходе в разработке эффективного налогообложения, характеризуемого в настоящее время неустойчивостью и противоречивостью, прежде всего для благоприятного развития банковской деятельности и экономики страны в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ. Часть I и II по состоянию от 31.07.1998 № 146-ФЗ (ред. от 01.01.2015).

- Федеральный закон от 02.12.90 г. № 395-1 «О банках и банковской деятельности» (ред. от 14.03.2013).

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ, от 10.07.2002 (ред. от 12.01.2016).

- Заявление Правительства РФ № 1472п-П13, Банка России N 01-001/1280 от 5 апреля 2011 г. №О Стратегии развития банковского сектора Российской Федерации на период до 2015 года» // Вестник Банка России. 2011. № 21.

- Аксенова А.А. Основные принципы налогообложения в РФ. Сборник научных трудов научно-практической конференции: Проблемы налогообложения и экономический кризис. – М.: МЭСИ, 2015. – 236 с.

- Аронов А.В., Кашин В.А. Налоги и налогообложение: учебное пособие.- М.: Магистр, 2014. – 214 с.

- Бабич Ю.А. Банковское дело: учебное пособие для вузов / Ю.А. Бабич. - М.: Экономика, 2015. – 187 с.

- Банковское дело: учебник. Г.Н. Белоглазова, Л.П. Кроливецкая М.: Финансы и статистика, 2016. – 210 с.

- Банковское дело: учебник для вузов. Под ред. Е.Ф.Жукова, Н.Д. Эриашвилию. 2-е изд. М.: ЮНИТИ-ДАНА. 2014. – 165 с.

- Банковское дело: управление и технологии. Под ред. Тавасиева А.М. М.: Юнити-Дана. 2015. – 310 с.

- Банковское дело. Организация деятельности коммерческого банка: учебник 2-е изд., перераб. и доп. Г.Н. Белоглазова. - М.: ЮРАЙТ, 2014. – 200 с.

- Баранова Л.Г. Налогообложение банков. СПб.: Изд-во Санкт-Петербург. ун-та экономики и финансов, 2015. – 199 с.

- Бармина С.В. Достовалова Ю.Н. Современное состояние налогообложения банков России // СТЭЖ, 2013. - № 7.

- Борисов О.М. Роль налогообложения в деятельности банков // Банковское дело, 2013. - № 1.

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело: учебное пособие / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. – 258 с.

- Воронин Д.В. Банковский сектор России: тенденции и перспективы развития //Управление в кредитной организации, 2014. - № 1.

- Гагарин П.А., Ильинова Т.А. Ответственность банков за налоговые и финансовые нарушения // Налогообложение, учет и отчетность в коммерческом банке, 2015. - № 10.

- Гончаренко Л.И. Налогообложение организаций финансового сектора экономики: Учебник для вузов - М.: Финансы и статистика, 2015.

- Евстигнеев Е.Н. Основы налогообложения и налоговое право: учебное пособие / Е.Н. Евстингеев. - М.: Инфра - М, 2015.

- Жукова Е.Ф. Налоги и налогообложение: учебник для вузов / Жукова Е.Ф. - СПб.: Питер, 2015.

- Иванова М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ // Финансы.-2013.-№3. – С.25-33.

- Камалиев Т.Ш. Налоговая нагрузка и методы ее расчета //Налоговый вестник,2016. № 8.

- Кацаев М.А. Методические основы расчета налоговой нагрузки коммерческого банка //Финансы и кредит.2016. № 18.

- Князев А. Особенности нового налогового года для банков // Бухгалтерия и банки, 2015, № 2.

- Ковалева А.М., Татаринцев А.В. Специфика налогообложения банков // Банковское право. 2014. № 5.

- Макаров В.Л. Новый порядок контроля обязанностей банков, предусмотренных Налоговым кодексом РФ // Налогообложение, учет и отчетность в коммерческом банке, 2013, № 9.

- Макаров В.Л. Налоговая политика РФ на 2014 - 2016 годы применительно к банкам // Налогообложение, учет и отчетность в коммерческом банке, 2013, № 7.

- Макеров И.В. Законодательное формирование ставок налогообложения банков // Право и экономика, 2013, №6.

- Моисеев С.Р. Специальное налогообложение банков // Банковское дело, 2015. - № 9.

- Муравлева Т.В. Налогообложение банков: учебное пособие.-М.:Издательство «Экзамен», 2015.

- Налоговый контроль за банками: границы разумного // Финансы, 2013. - № 10.

- Налогообложение организаций финансового сектора экономики: учебник. Гончаренко Л.И. М.: Финансы и статистика, 2013.

- Налогообложение организаций финансового сектора экономики: учебное пособие 2-е изд. Е.Б. Шувалова. М.: Дашков и Ко, 2015.

- Осипов Д.В. Изменения в Налоговом кодексе РФ: важное для банков // Налогообложение, учет и отчетность в коммерческом банке, 2013. - № 5,6.

- Романова М. В. Порядок учета некоторых доходов и расходов банка в целях налогообложения прибыли // Налогообложение, учет и отчетность в коммерческом банке, 2014. - №8.

- Саркисянц А. Российская банковская система: специфика развития // Бухгалтерия и банки, 2013.- № 4.

- Саркисянц А. Фискальная политика и налогообложение банков // Бухгалтерия и банки, 2015, № 11.

- Семенихин В.В. Особенности уплаты налога на прибыль банками // Налоговый вестник, 2015. - №10.

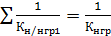

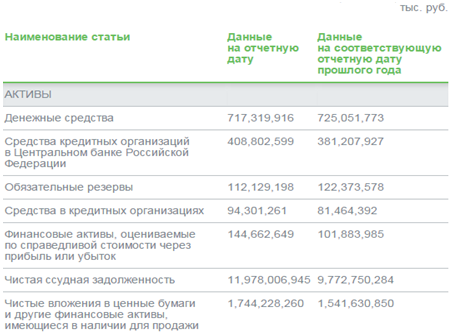

Приложение А

Бухгалтерский баланс на 01.01.2016 года (публикуемая форма)

Размещено на Allbest.ru

- БАЛАНС И ОТЧЕТНОСТЬ

- Факторы, влияющие на формирование качества продовольственных/ непродовольственных товаров (на примере конкретной группы товаров)»

- Проблемы формирования и развития валютной системы Российской Федерации

- Современные проблемы финансов предприятий (Оперативное планирование деятельности предприятий)

- Стратегия диверсификации компании (Виды диверсификации)

- Финансовый анализ бухгалтерского баланса предприятия ООО «Пульс»

- Управление мотивацией сотрудников на предприятиях Гирб (Современные подходы мотивации персонала)

- УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ

- Менеджмент человеческих ресурсов

- «Разработка бизнес-плана инновационного проекта

- Франчайзинг как особый вид вертикальных ограничений

- Баланс и отчетность