Акцизы (Аспекты акцизного налогообложения в России и за рубежом)

Содержание:

Введение

Актуальность темы обусловлена тем, что в настоящее время акцизы используются в налоговых системах практически всех стран с рыночной экономикой, что связано с их значительным влиянием на формирование финансовых ресурсов государства. Являясь федеральным налогом в России, акцизы выступают одним из основных источников формирования бюджетов всех уровней, подчеркивая тем самым свою высокую фискальную значимость.

Акцизы – наиболее древняя форма налогообложения. Еще в Римской Империи данный вид налога использовался как основной источник пополнения государственной казны. В Российской Империи он составлял около половины доходов от всего объема собираемых косвенных налогов.

Исторически доказано, что акциз, бесспорно, является наиболее надежным источником доходов бюджета.

За всю историю своего существования акцизный сбор не раз подвергался изменениям: менялись ставки и группы налогооблагаемых товаров.

В России акцизным сбором облагались в основном дефицитные товары, такие как сахар, соль, алкоголь, табак и нефтепродукты. И именно за счет своей высокой ликвидности они обеспечивали внушительные показатели величины доходов бюджета. В конце 19 века список подакцизных товаров пополнили и другие. Однако вскоре такой вид налога как акциз был отменен вследствие великой октябрьской революции. В 1921 году он вернулся и в 1922 году расширил свой список подакцизных товаров. Использование акциза продолжалось в течение 10 лет, затем в период экономической реформы 1930-32 гг. он был вновь отменен. Его возвращению послужил переход России к рыночной экономике и создание Налогового Кодекса Российской Федерации.

В настоящие время акцизный сбор является не только элементом пополнения бюджета, а и способом влияния на объем потребляемых товаров. Такие подакцизные товары, как алкогольная и табачная продукция оказывают прямое негативное влияние на здоровье населения, а такие товары, как автомобильный бензин, дизельное топливо, легковые автомобили и мотоциклы опосредованное, следовательно, увеличивается количество заболеваний и снижается средняя продолжительность жизни, что непосредственно оказывает влияние на экономику страны в целом. Соответственно государство проводит политику, направленную на повышение ставки акциза, что приведет к удорожанию подакцизных товаров, а, следовательно, снижению уровня их потребления. Однако повышение ставки акциза, как и любого другого налога, может привести к тому, что денежные поступления в бюджет страны могут значительно сократиться.

Цель работы – изучение действующего механизма акцизного налогообложения и перспективы его совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть понятие и элементы акцизного налога;

2. Проанализировать опыт применения акциза в рамках ЕАЭС;

3. Провести анализ основных тенденций акцизного налогообложения

4. Выявить проблемы в области акцизного налогообложения;

5. Определить пути совершенствования акцизного налогообложения.

Объект исследования – налоговые отношения, возникающие в процессе акцизного налогообложения.

Предмет исследования – проблемы акцизного налогообложения и перспективы его совершенствования.

Основу методологического подхода в данном исследовании составили методы системно-структурного и комплексного анализа, приемы и способы толкования различных понятий и явлений, логические способы изучения и лексические приемы.

Теоретической основой исследования послужили многочисленные труды исследователей в области налогообложения, а также материалы периодической печати и статистические данные.

Нормативную основу исследования составили:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.01.2019).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.01.2019).

3. Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов

1. Аспекты акцизного налогообложения в России и за рубежом

1.1. Понятие и элементы акцизного налога

Косвенным налогом в отечественной налоговой системе являются акцизы. Считается, что на Руси акцизы стали взимать еще в XIV в. В современной России акцизы были введены Законом РСФСР от 6 декабря 1991 г. N 1993-1 «Об акцизах». В настоящее время порядок уплаты акцизов регламентирован главой 22 НК РФ.

Само слово «акциз» (англ. – excise) предположительно происходит от латинского excidere – «отсекать, отрезать»; так как благодаря налогу часть товара как бы отсекается, что могло исполняться и буквально относительно некоторых товаров при господстве натуральных налогов[16,с.58].

Акциз – это косвенный налог, который уплачивают организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза[18,с.140].

Экономическая сущность акциза заключается в реализации двух основных функций: фискальной и регулирующей.

Фискальная функция заключается в обеспечении стабильного финансового потока для формирования экономических ресурсов государства, сосредоточенных в бюджете, необходимых для решения государственных задач.

Регулирующая функция акцизов заключается в том, что происходит воздействие на объемы производства и потребления подакцизной продукции и на структуру производства. Также акцизы направлены на сдерживание потребления вредных для здоровья населения продуктов, таких как алкоголь и табак[9,с.71].

Многие ученые рассматривают акциз как одну из форм налога на добавленную стоимость.

Существует ряд отличительных черт каждого налога, отметим существенные различия данных налогов:

- налог на добавленную стоимость начисляется на несоизмеримо большой круг товаров и услуг, акциз же облагает сбором только определенный вид товаров;

- ставки налога на добавленную стоимость исчисляются по более простой формуле, в отличие от акцизов, там ставки классифицируются сразу по нескольким признакам;

- акциз предполагает наличие реальной платежной нагрузки на бизнес, в части налога на добавленную стоимость ситуация обратная, использую предусмотренные законодательством вычеты фирма сводит к минимуму финансовую нагрузку[14,с.305].

Акцизы составляют значительную часть поступлений денежных средств в казну. Россия во многом переняла опыт многих зарубежных стран и устанавливает ставки акцизов в величине, иногда составляющей десятки процентов от их отпускной стоимости.

Нелегальный оборот того или иного вида продукции в стране, является одной из главных причин ввода данных платежей, с помощью них производится мониторинг оборота.

Рисунок 1 – Налогоплательщики акциза[10]

Налогоплательщиками акцизов могут быть организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза.

В отношении некоторых налогоплательщиков акцизов законодательство о налогах и сборах предусматривает обязательную регистрацию. Это требование распространено на налогоплательщиков, совершающих операции с денатурированным этиловым спиртом, с прямогонным бензином, с бензолом, параксилолом или ортоксилолом. Подтверждением регистрации является выданное налоговым органом свидетельство.

Основным объектом налогообложения по акцизам признается реализация на территории Российской Федерации налогоплательщиками произведенных ими подакцизных товаров на возмездной и (или) безвозмездной основе.

Исчерпывающий перечень подакцизных товаров предусмотрен в ст. 181 НК РФ. В него включены: [2] а) этиловый спирт; б) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов; в) алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента; г) табачная продукция; д) автомобили легковые; е) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.); ж) автомобильный бензин; з) дизельное топливо; и) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; к) прямогонный бензин; л) топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 °C; м) бензол, параксилол, ортоксилол; н) авиационный керосин; о) природный газ (в случаях, предусмотренных международными договорами Российской Федерации).

Помимо реализации подакцизных товаров к объектам налогообложения по акцизам также относятся: продажа налогоплательщиками переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность; передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд; передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов или в качестве взноса по договору простого товарищества (договору о совместной деятельности); а также иные операции, предусмотренные ст. 182 НК РФ[2].

При этом, как и применительно к налогу на добавленную стоимость, законодательство о налогах и сборах предусматривает закрытый перечень операций, формально подпадающих под объект налогообложения по акцизам, но в силу закона освобожденных от налогообложения. Этот перечень предусмотрен в ст. ст. 183 и 184 НК РФ[19,с.62].

Налоговая база по акцизам определяется отдельно по каждому виду подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок. Например, по подакцизным товарам, в отношении которых установлены твердые налоговые ставки (в абсолютной сумме на единицу измерения), налоговая база при реализации произведенных налогоплательщиком этих подакцизных товаров определяется как объем реализованных подакцизных товаров в натуральном выражении. Если же в отношении подакцизных товаров установлены адвалорные (в процентах) налоговые ставки, то налоговая база при реализации произведенных налогоплательщиком этих подакцизных товаров определяется как рыночная стоимость реализованных подакцизных товаров без учета акциза и налога на добавленную стоимость. Более подробные правила определения налоговой базы по акцизам установлены в ст. ст. 187 - 191 НК РФ[2].

С учетом изложенного налоговые ставки по акцизам так же являются дифференцированными. Причем дифференциация обеспечивается как по видам подакцизных товаров, так и по видам налоговых ставок.

Налоговым периодом по акцизам признается календарный месяц.

Механизм исчисления акцизов схож с механизмом исчисления налога на добавленную стоимость и обусловлен его косвенной природой. Общее правило заключается в том, что налогоплательщик обязан предъявить к оплате покупателю подакцизных товаров соответствующую сумму акциза. При этом полученную сумму акциза налогоплательщик имеет право уменьшить на налоговые вычеты. Вычетам подлежат, как правило, суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров. В этом случае налоговые вычеты производятся при представлении налогоплательщиком в налоговый орган расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров. В случае если по итогам налогового периода сумма налоговых вычетов превышает сумму акциза, исчисленную по операциям с подакцизными товарами, являющимися объектом налогообложения, по итогам налогового периода полученная разница подлежит возмещению (зачету, возврату) налогоплательщику[17,с. 158].

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Кроме того, законодательством предусмотрена уплата авансовых платежей акциза по алкогольной и (или) спиртосодержащей продукции до приобретения (закупки) этилового спирта или до совершения операции, предусмотренной подп. 22 п. 1 ст. 182 НК РФ. Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя из общего объема этилового спирта, закупка (передача), ввоз в Российскую Федерацию с территорий государств – членов ЕАЭС которого производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в налоговом периоде, следующем за текущим налоговым периодом[2].

Для уплаты акцизов налогоплательщики по общему правилу обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения, в которых они состоят на учете, налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Можно условно утверждать, что законодатель, как правило, определяет в качестве подакцизных товары, пользующиеся повышенным спросом (и не только на стадии конечного потребления). Галкина Е. А. характеризует акциз как форму изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительской стоимостью, и фактической себестоимостью[13 ,с.261].

Примечательно и то, что ни один из товаров, относящихся к подакцизным, не указан в перечне продуктов питания, приведенном в Федеральном законе от 3 декабря 2012 г. N 227-ФЗ «О потребительской корзине в целом по Российской Федерации», вследствие чего «потребительские» подакцизные товары обычно не являются жизненно необходимыми. С точки зрения Агапцова С., практика налогообложения выработала основные критерии выбора товара для акцизного обложения: [8, с.172]

- широкий круг потребителей (обеспечивает базу налогообложения);

- не относится к предметам первой необходимости (не создает социальной напряженности);

- производство сосредоточено у относительно небольшого числа лиц (облегчает контроль за производством и реализацией);

- невысокая себестоимость производства (акцизная надбавка не слишком ограничивает спрос на товар).

Можно добавить и такое соображение: в настоящее время государство, как правило, строго регулирует неналоговыми методами производство (ввоз) подакцизных товаров в "предпринимательских" объемах, что в т.ч. и создает относительно небольшое число налогоплательщиков акциза.

Кроме того, с течением времени законодатель по разным соображениям может пересматривать свою позицию относительно того, какие именно товары следует относить к подакцизным. Так, в ст. 4 Федерального закона «Об акцизах» (утратил силу) в качестве подакцизных товаров ранее были установлены ювелирные изделия, которые в настоящее время акцизом не облагаются. В СССР в 1922 - 1927 годах подакцизными товарами наряду с алкоголем были сахар, соль, чай, кофе, спички, папиросные гильзы и бумага, свечи, текстильные изделия, резиновые галоши. А.В. Брызгалин приводит сведения о том, что в Англии в течение 20 лет существования республики при Оливере Кромвеле (1599 - 1658) было введено до 200 видов акцизов, при чем обложению подвергались самые экзотические объекты, например, коробки для масла или даже соломенная труха.

Таким образом, объектом налогообложения «внутренним» акцизом в основном являются действия (деятельность) налогоплательщиков по реализации произведенных ими подакцизных товаров. Иными словами, акцизы в общем случае платит производитель подакцизных товаров, а не те лица, которые данные товары впоследствии перепродают (т.е. сумма акциза в цене товара при его перепродаже не изменяется, а НДС, в силу п. 1 ст. 154 НК РФ, при перепродаже подакцизных товаров исчисляется из стоимости товаров с учетом акциза). Соответственно, при перепродаже подакцизных товаров НДС начисляется в том числе и на акциз, присутствующий в цене подакцизных товаров[2].

1.2. Опыт применения акциза в рамках ЕАЭС

В государствах-участниках Евразийского экономического союза действуют ставки акцизов как для подакцизных товаров, произведенных на территории государства, так и для подакцизных товаров, ввозимых на территорию государства и (или) реализуемых на территории государства.

Рассмотрим мировой опыт применения акцизов на примере стран-участниц Евразийского экономического союза.

Налоговое законодательство Республики Беларусь предполагает невысокие ставки акциза в виде установленной суммы в белорусских рублях на физическую единицу товара, то есть твердые (специфические) ставки[4].

Приложение 1 к Налоговому кодексу Республики Беларусь предусматривает дифференциацию ставок акцизов (белорусских рублей за единицу налогообложения) в зависимости от даты взимания налога. Например, акциз на масло для дизельных и (или) карбюраторных (инжекторных) двигателей с 1 января по 30 июня составляет 312,50, а с 1 июля по 31 декабря - 327,50 белорусских рублей.

Основные категории товаров, облагаемых акцизом, схожи с категориями подакцизных товаров, установленных законодательством Российской Федерации.

От обложения акцизами освобождаются: 1) экспортируемые подакцизные товары; 2) реализуемые (передаваемые) конфискованные и (или) бесхозяйные подакцизные товары, подакцизные товары, от которых произошел отказ в пользу государства; 3) спирт, отпущенный для производства лекарственных средств.

Законодательство Республики Казахстан устанавливает акциз на все виды спирта, алкогольную продукцию, пиво с объемным содержанием этилового спирта не более 0,5 процентов, табачные изделия, бензин (за исключением авиационного), дизельное топливо, легковые автомобили (кроме автомобилей с ручным управлением, специально предназначенных для инвалидов), сырую нефть, газовый конденсат[6].

Взимание акциза осуществляется с помощью применения специфических ставок в виде установленной суммы в национальной валюте Республики Казахстан (тенге) на единицу измерения товара.

На все виды спирта и виноматериал ставки акциза дифференцируются в зависимости от целей дальнейшего использования спирта и виноматериала.

В зависимости от целей реализации спирта и виноматериала может применяться ставка ниже установленной базовой, если они будут использоваться не для производства алкогольной продукции.

Закон Республики Армении об акцизном налоге в качестве налогооблагаемой базы устанавливает количество (объем) товаров, подлежащих обложению акцизным налогом, выраженное в установленных настоящим Законом натуральных единицах измерения, в отношении которых сумма акцизного налога исчисляется по ставкам и в порядке, установленным законом.

Подакцизные товары, представленные Законом Республики Армения об акцизном налоге, включают в себя следующие категории: 1) алкогольные напитки (пиво, виноградные и прочие вина, вермут); 2) спиртные напитки (водка, ликеры); 3) этиловый спирт; 4) табак; 5) нефть и нефтепродукты; 6) нефтяные газы и прочие газообразные углеводороды; 7) дизельное топливо [7].

К перечню подакцизных товаров законодательством Кыргызской республики относят следующие товары: 1) спирт этиловый; 2) пиво солодовое, вина виноградные натуральные, включая крепленые; сусло виноградное; ликёры; 3) сигары, сигары с обрезанными концами, сигариллы (тонкие сигары) и сигареты из табака или его заменителей; 4) прочие изделия, содержащие табак; 5) нефть сырая и нефтепродукты сырые.

Освобождаются от уплаты акциза следующие импортируемые товары: 1)товары, необходимые для эксплуатации транспортных средств, являющимися транспортами средствами международной перевозки грузов, багажа ипассажиров, во время следования в пути и в пунктах промежуточной остановки; 2) товары, освобождаемые от уплаты акциза в рамках таможенных процедур, установленных таможенным законодательством Кыргызской Республики; 3) конфискованные, бесхозные ценности, а также ценности, перешедшие по праву наследования государству[5].

Самый высокий акцизный налог, составляющий 5000 сомов за тонну, установлен на бензин, легкие и средние дистилляты и прочие бензины.

Исходя из изложенного выше, можно сделать вывод о том, что в рамках Евразийского экономического союза странами-участницами установлены схожие категории товаров, облагаемых акцизом. Сведение категорий подакцизных товаров к единому перечню осуществлено в рамках унификации и гармонизации налогообложения государств-членов Евразийского экономического союза. В рамках существования единого экономического пространства необходимо создать равные конкурентные условия для участников экономической деятельности государств-членов ЕАЭС[16].

Таблица 1 – Динамика ставок акцизного налога в государствах-членах ЕАЭС

|

Страна/год |

2014 |

2015 |

2016 |

2017 |

|

Россия (сигареты, папиросы) |

800 руб. за 1 000 штук + 8,5 %, но не менее 1 040 руб. за 1 000 шт. |

960 руб. за 1 000 шт. + 9%, но не менее 1 250 руб. за 1 000 шт. |

1 250 руб. за 1 000 шт. + 8,5 %, но не менее 1 040 руб. за 1 000 шт. |

1 420 руб. за 1 000 шт. + 9,5 %, но не менее 1 600 руб. за 1 000 шт. |

|

Беларусь (табак трубочный, курительный) |

339 000 бел. руб. за 1 кг |

386 300 бел. руб. за 1 кг |

482 700 бел. руб. за 1 кг |

386 300 бел. руб. за 1 кг |

|

Казахстан (сигареты с фильтром) |

3000 тенге за 1000 шт. |

3900 тенге за 1000 шт. |

5000 тенге за 1000 шт. |

6200 тенге за 1000 шт. |

|

Армения (сигареты, содержащие табак, с фильтром) |

5000 драм за 1000 шт. |

5000 драм за 1000 шт. |

5000 драм за 1000 шт. |

5000 драм за 1000 шт. |

|

Кыргызстан (сигареты с фильтром) |

280 сомов за 1000 шт. + 8%, но не менее 360 сомов за 1000 шт. |

350 сомов за 1000 шт. + 8%, но не менее 450 сомов за 1000 шт. |

580 сомов за 1000 шт. |

1000 сомов за 1000 шт. |

Однако стоит отметить, что некоторые категории товаров, которые облагаются акцизом в Российской Федерации, так и не вошли в перечни подакцизных товаров стран-участниц ЕАЭС. К таким товарам относятся легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.). Схожие подакцизные товары содержит в себе только налоговое законодательство Республики Казахстан, а именно автомобили легковые и прочие моторные транспортные средства.

Отсутствие вышеупомянутых товаров в перечнях товаров, облагаемых акцизом, установленных национальным законодательством государств-членов ЕАЭС связано с тем, что автомобильная промышленность в данных странах отсутствует.

Однако уровень ставок на подакцизные товары разнится. В планах государств-членов ЕАЭС рассматривается сведение ставок акциза на определенные категории ввозимой и производимой продукции к единому уровню. Достижение этой цели датируется 2020 годом.

Анализируя ставки акциза за последние 4 года приведенные в таблице 1, можно отметить тенденцию их возрастания. Например, ставка акцизного налога на сигареты, папиросы в 2014 г. составляла 800 руб. за 1 000 шт. + 8,5 %, но не менее 1 040 руб. за 1 000 шт., в 2015 г. - 960 руб. за 1 000 шт. + 9 %, но не менее 1 250 руб. за 1 000 шт., в 2016 г. - 1 250 руб. за 1 000 шт. + 8,5 %, но не менее 1 040 руб. за 1 000 шт., в 2016 г. ставка составляет 1 420 руб. за 1 000 шт. + 9,5 %, но не менее 1 600 руб. за 1 000 шт.

В данном случае рост ставок акциза можно связать с высоким потребительским спросом на данный товар, что позволяет государству повысить поступления средств в федеральный бюджет.

Также можно отметить ежегодное изменение ставки акцизного налога на автомобильный бензин. Например, в 2014 году ставка акциза составляла 11 110 рублей за 1 тонну, в 2015 году - 7 300 рубля за 1 тонну, в 2016 году - 10 500 рублей за 1 тонну, в 2017 году ставка составляет 12 300 рубля за 1 тонну.

Выводы

Таким образом, акцизы являются инструментом воздействия государства на экономические процессы страны. Совершенствование акцизного налогообложения улучшает экономически-социальную ситуацию России, способствует увеличению доходов федерального и региональных бюджетов. Основываясь на российской специфики, в нашей стране необходимо грамотно подходить к реформиров а-нию налогообложения в сфере акцизов, у России есть потенциал к этим совершенствованиям. Необходимо сделать данную систему менее громоздкой, понятной для налогоплательщиков, жёстче контролировать начисление и уплату налогов. Акцизное налогообложение находится только на стадии развитии, постоянно вводятся изменения в законодательство. Социальная функция акцизов неимоверно высока, поэтому необходимо найти баланс между экономическими и социальными интересами государства и проводить реформирование данной сферы, решая многочисленные проблемы.

За время существования Евразийского экономического союза все государства-члены Союза пришли к формированию единого перечня товаров, облагаемых акцизом, а в дальнейшем планируется установление единого уровня ставок акцизов на товары, ввозимые на таможенную территорию.

2. Анализ тенденций акцизного налогообложения

2.1. Анализ поступлений от акцизов в доход федерального бюджета

Рассмотрим основные тенденции акцизного налогообложения за период 2015-2017 г. (табл. 2).

Таблица 2 – Поступления от акцизов на товары производимые на территории Российской Федерации в доход федерального бюджета за период 2015-2017 г. [22]

|

Год |

Сумма поступивших доходов от акцизных налогов (млрд. руб.) |

Отклонение (%) |

Абсолютные измения (млрд. руб.) |

|

2015 |

523,9 |

||

|

2016 |

632,2 |

21 |

108,3 |

|

2017 |

909,6 |

43,9 |

277,4 |

Графически данная тенденция выглядит следующим образом (рис. 2)

Рисунок 2– Динамика поступлений от акцизов на товары производимые на территории Российской Федерации в доход федерального бюджета за период 2015-2017 гг.

Как видно, сумма поступлений от акцизных налогов имеет тенденцию к росту.

Рост данных поступлений обусловлен следующими факторами:

- За счет увеличения объемов реализации подакцизной продукции (табачной, нефтепродуктов);

- Увеличение перечня подакцизной продукции;

- Изменение специфических ставок акцизов по подакцизным товарам.

Однако, доля акцизов в структуре налоговых доходов Федерального бюджета снижается (рис. 3).

Рисунок 3 – Доля поступлений акцизов в структуре налоговых доходов федерального бюджета в период с 2015 по 2017 год (в %)[Составлено с использованием 22]

Доля поступления акцизов в федеральный бюджет в период с 2015 по 2017 год уменьшилась на 6 процентов. Составив в 2015 году 20 %, а в 2017 году - 14 %. Это вызвано увеличением поступлений других налогов в федеральный бюджет, в частности налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации и налога на прибыль организации.

В 2017году производители спиртного крепостью больше 9% заплатили 164 млрд. рублей акцизов. Больше всего средств от алкогольных акцизов получают Татарстан (за 2017 год, на него приходится 16,8% производства водки в стране), Московская область (13,2%) и Мордовия (5,7%).

Основную долю поступления акцизов за период 2017 года дают следующие товарные группы (рис. 4):

Рисунок 4 – Доля поступления акцизов с различной продукции

Наибольший удельный вес в структуре акцизных поступлений имеют бензин автомобильный и табачные изделия.

2.2. Анализ налоговой политики на табачную продукцию

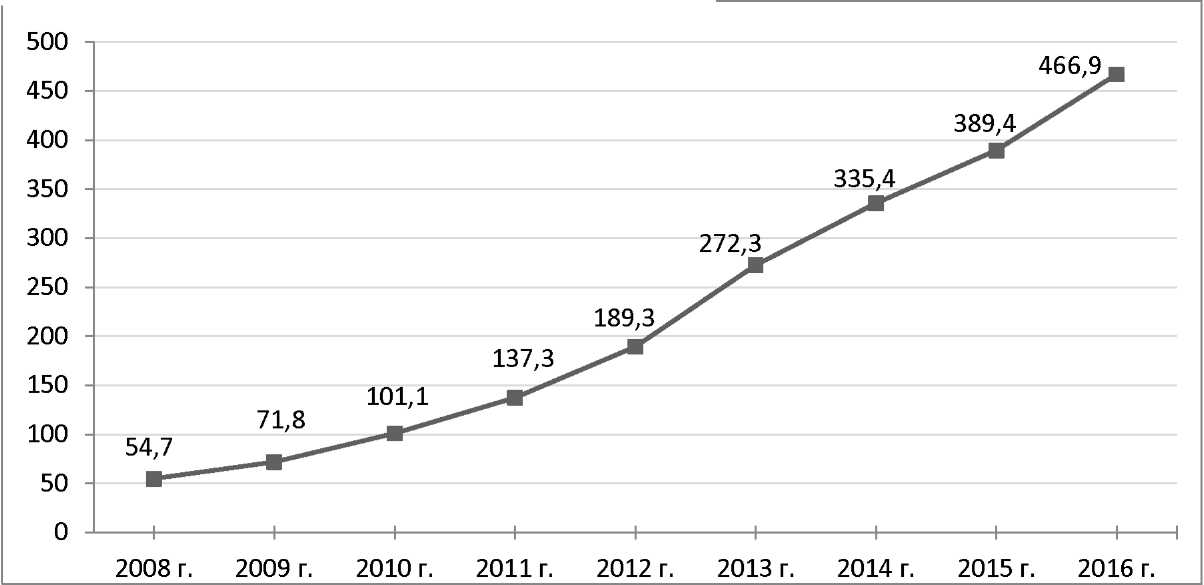

Динамика акцизных сборов остаётся положительной и общий размер уплаты акцизного сбора табачными компаниями за произведенную продукцию в стране, по итогам 2016 г., достиг рекордной суммы - 466,9 млрд руб. Сумма табачных акцизов в 2016 г. превышает акцизные поступления в 2015 г. на 77,5 млрд руб. По сравнению с 2010 г. акцизные поступления в 2016 г. увеличились на 365,8 млрд руб. или в 4,6 раза, по сравнению с 2008 г., поступления табачных акцизов увеличились в 8,5 раза (рис. 4).

Рисунок 4 – Динамика сбора акцизов на табачную продукцию в России, млрд. руб. [20 ,с.308]

Минимальная ставка акциза на табачную продукцию, по данным Минфина, увеличилась в 2017 г. по сравнению с 2007 г. в 18 раз, а ежегодная индексация сигаретных акцизных ставок в этот период составила от 23 до 59 % Продолжению тенденции роста суммы акцизных сборов способствуют ежегодные индексации акцизных сборов(Приложение 1).

В настоящее время принят Федеральный закон от 30.11.2016 г. № 401-ФЗ «О внесении изменений в налоговый кодекс Российской Федерации и отдельные законодательные акты Российской Федерации», предусматривающий рост акцизов, а также расширение списка подакцизных товаров в 2017-2019 гг.. Акцизы на табачную продукцию существенно выросли, нагреваемый табак также стал подакцизным товаром.

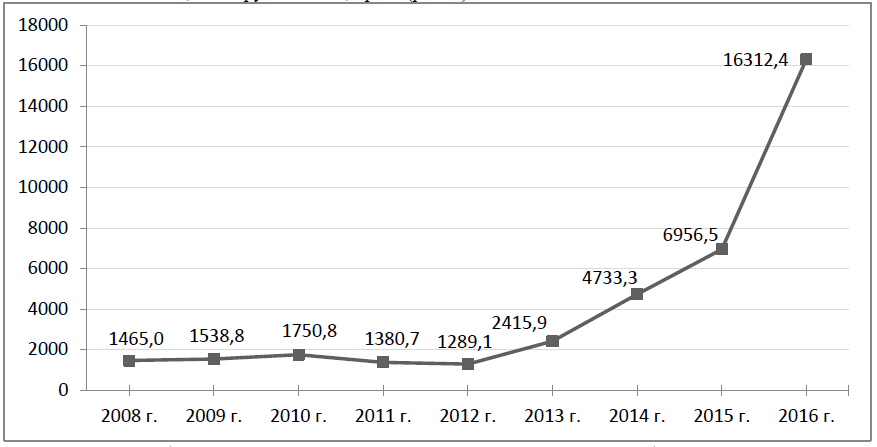

Общие поступления акцизного сбора от импортеров табачных изделий в 2016 г. также достигли максимального значения – 16312,4 млн руб. Поступления от акцизного сбора в 2016 г. увеличились по сравнению с 2015 г. на 9355,9 млн руб. Сумма акцизного сбора от импортёров табачных изделий в 2016 г. увеличилась по сравнению с акцизными поступлениями 2010 г. на 14561,6 млн руб. или в 9,3 раза (рис. 5).

Рисунок 5 – Динамика сбора акциза, поступивших от российских импортеров табачной продукции, млн. руб. [20,с.309]

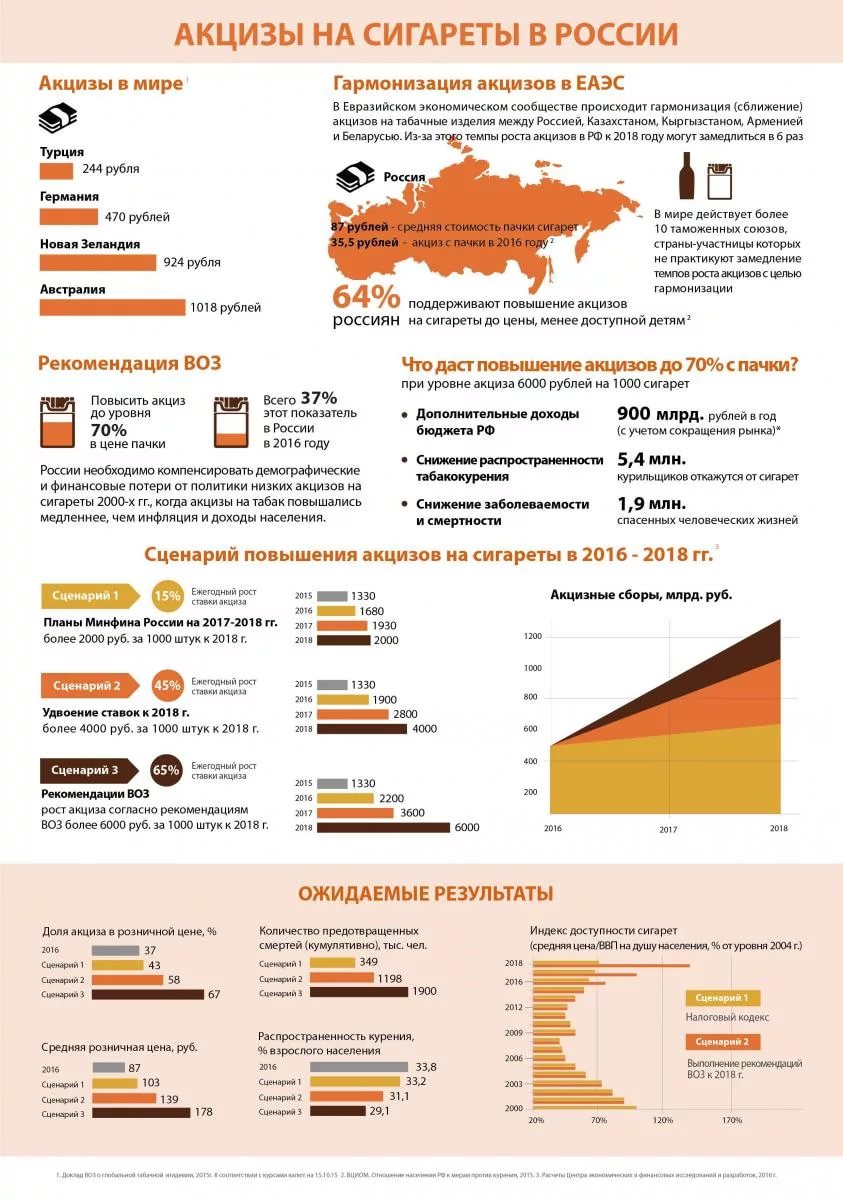

Анализируя особенности развития табачного рынка, отметим, что дальнейшее повышение акцизов может привести к росту распространения нелегальной табачной продукции. По последним исследованиям, две трети нелегальной продукции, потребляемой в России, составляют сигареты, ввезённые контрабандой. В силу значительной разницы в ставках акцизов государств Евразийского экономического союза, партнёры по ЕАЭС являются основными странами по поставкам нелегальной продукции в Россию. Так, в 2016 г. в России действовал акциз 1,68 тыс. руб. за 1 тыс. сигарет, в Казахстане – 947 руб., а в Белоруссии – 495 руб. Отсутствие пограничного контроля внутри стран сообщества, разница в ценах, отсутствие серьезных штрафов за торговлю нелегальными сигаретами делают этот бизнес крайне привлекательным, что негативно сказывается на экономике российского рынка. Резкое повышение налогов, опережающее рост доходов населения, становится катализатором нелегальных продаж. Нелегальная торговля оказывает огромное влияние на экономику, ведет к существенному снижению налоговых поступлений, тормозит экономическое развитие, лишает законопослушные компании стимулов инвестировать средства в производство, инновации, торговлю и негативно сказывается на уровне занятости населения. По оценкам, в России на долю нелегальной табачной продукции приходится от 2 до 5 % от общего объёма рынка. По оценкам Минфина РФ, доля нелегальной табачной продукции составляет около 2 %.

Законодательные нормы и предписания в сфере табачной промышленности продолжают ужесточаться. Минздрав подготовил концепцию по борьбе с курением до 2022 года и последующий период. Новая цель Минздрава – понизить потребление табака до 25 % к 2022 г. Предлагается поэтапно повышать табачные акцизы до среднеевропейского уровня, снизить потребление табака на рабочем месте, запретить курение на всех видах транспорта, подземных переходах, остановках, в трёх метрах от входа в торговые центры и в личных авто в присутствии детей. А также – лечить табачную зависимость в рамках ОМС, приравнять электронные сигареты к обычным со всеми вытекающими из этого запретами и больше пропагандировать вред курения.

Предлагаемые Минздравом меры по борьбе с курением вызывают возражения у некоторых ведомств и общественных организаций. Основной предмет разногласий – повышение акцизов. Лечение табачной зависимости по ОМС, запрет курения вейпов и кальянов и ответственность за исполнение концепции тоже вызывает вопросы. После обсуждения на круглом столе в Госдуме Концепцию противодействия потреблению табака на 2017-2022 годы направили на повторное согласование в федеральные органы исполнительной власти.

В связи с развитием в стране противокурительной пропаганды, необходимо предпринять ряд мер, направленных на борьбу с нелегальным производством и оборотом табачной продукции. В их числе: усиление контроля за розничными продажами путем лицензирования точек, введение электронных отчетов для контроля за оборотом такой продукции, ужесточение ответственности за оборот немаркированных или контрафактных сигарет, гармонизация акцизной политики со странами партнерами по ЕАЭС. Урегулирование налоговой политики в области акцизов на табачную продукцию государств ЕАЭС станет важным шагом на пути к созданию единого рынка табачной продукции через гармонизацию ставок акцизов. Следует учитывать, что выпуск табачных изделий последние годы сокращается и динамика акцизных поступлений, исходя из опыта других стран, не может оставаться положительной за счёт ежегодных индексаций акцизных сборов, что создает экономические предпосылки для контрабанды и контрафакта продукции.

Выводы

Оосновная часть акцизов зачисляются в бюджеты субъектов РФ. Но постоянные изменения в акцизном обложении обуславливают значительные колебания в доле доходов бюджетов субъектов федерации за счет акцизов от подакцизных товаров.

Общая сумма поступлений от акцизов в федеральный бюджет составляет около 7 % от всех перечисленных поступлений.

Таким образом, можно сказать, что акцизы всегда занимали весомое место в совокупных налоговых поступлениях. Акцизы можно считать не только существенным источником доходов федерального бюджета, но и эффективным способом влияния на цену отдельных видов товаров. Государство может изменять ставки акцизы, что оказывает влияние на уровень потребления социально вредных товаров или позволяет снизить импорт отдельных товаров. Так, например, большую роль в системе косвенного налогообложения играют акцизы, которые взимают на таможне (особый порядок обложения ввозимых товаров, услуг из стран дальнего и ближнего зарубежья).

3. Проблемы и перспективы развития акцизного налогообложения

3.1. Проблемы в области акцизного налогообложения

Порядок исчисления и уплаты акциза предусмотрен главой 22 Налогового Кодекса Российской Федерации.

Многочисленные изменения, вносимые в указанную главу, свидетельствуют о том, что система акцизного налогообложения в РФ является достаточно сложной и громоздкой. В следствие непостоянства налоговой системы возникают трудности при исчислении и уплаты налога, определения налоговой базы и методов начисления налога. Необходимо усиление контроля налоговых органов за деятельностью организаций.

К одной из главных проблем налогообложения относится достижение оптимальной величины собираемых налогов. Факторами, отрицательно влияющими на сбор косвенных налогов, являются: спад производства, тяжелое финансово-экономическое положение предприятий, предоставление различных льгот и отсрочек, нелегальное уклонение от уплаты[15 ,с.361].

Использование акцизов с целью «отучить» население от вредных привычек привело к росту их ставок. Следствием этого явилось быстрое развитие нелегального производства алкоголя, который наносит еще больший вред здоровью населения страны. Еще одной проблемой, связанной с акцизами, являются трудности, возникающие при импорте алкогольной продукции, в частности- идентификации вин. Это происходит в связи с отсутствием в НК РФ пояснений того, какая продукция является натуральной, то есть главной причиной является недоработка некоторых статей Налогового Кодекса РФ, их противоречие или не достаточная точность определения.

Проблемы акцизной политики возникают и в области нефтепродуктов и энергоносителей. Нефть является важным источником пополнения бюджета страны, однако постоянное изменение ставок акцизов на бензин может привести к росту инфляции.

Доходность и стабильность всех сфер жизни общества – главная цель любого государства. С увеличение ставок акцизов происходит увеличение доходов, поступающих в бюджет и увеличение влияния на всех участников рыночных отношений, однако этот процесс в конечном итоге может иметь отрицательные последствия для экономики. Именно поэтому, поступление доходов, рост налоговых поступлений должны обеспечиваться за счет экономического роста, а не за счет ужесточения налогового режима. Только в таком случае станет возможен подъем экономики страны.

Еще одной проблемой в сфере акцизного налогообложения является давно обсуждаемый акциз на пальмовое масло.

Минсельхоз, Минздрав, Минпромторг, отдельные представители Общественной палаты, «Единой России» и бизнес - сообщества поддержали идею ввести акцизы на вредные товары, как чипсы, газировка и пальмовое масло. Однако, есть сомнения, как во вредности подобных продуктов, так и в экономическом смысле данной инициативы.

Если инициатива будет принята правительством, розничные цены на многие продукты (маргарин, кондитерские, хлебобулочные и макаронные изделия и т.д.), в состав которых входит пальмовое масло, поднимутся на 1520%[15 ,с.170].

В Госдуме предлагают пальмовое масло запретить совсем, либо предупреждать покупателя о наличии пальмового масла в продукте, но заменить пальму в продуктах пока в России нечем.

По всему миру пальмовое масло присутствует в каждом шестом продукте питания. Почти все страны используют его, например, в Европе пальма составляет 30% масложировой продукции.

Россия - не исключение. И если пальма исчезнет с рынка, то закроется 50% кондитерских производств, а большинству населения молочные продукты станут недоступны. Российский производитель не сможет заменить пальмовое масло аналогами.

Не будем спорить о пользе и вреде данного продукта, остановимся исключительно на использовании пальмового масла. В России не хватает сливочного масла (спрос значительно выше предложения), возросло потребление кондитерских изделий и молочных продуктов и пока людям будут доступны продукты, которые раньше они не могли купить, говорить об ограничении продуктов с жирами бесполезно, даже ради здоровья.

Идею о введении акцизов поддержал президент Владимир Путин. Глава Минздрава Вероника Скворцова назвала введение акцизов «одним из самых эффективных механизмов борьбы с вредными бытовыми привычками». Эксперты считают, что это позволит залатать «финансовые дыры» в федеральном бюджете, но не снизит уровень потребления вредных продуктов.

Министр промышленности и торговли Д.Мантуров заявил, что его ведомство не относится негативно к подобной идее, «Я поддерживаю в целом здоровый образ жизни, если на вредные продукты будут вводиться дополнительные сборы стимулирующие население покупать полезные продукты, в этом ничего плохого нет», - добавил министр.

Глава Министерства сельского хозяйства Ткачев отметил, что его ведомство поддерживает введение акцизов на пальмовое масло и газировку.

Первый заместитель председателя комитета Госдумы по бюджету и налогам А. Тарнавский заявил газете «Взгляд», что «если и претворять в жизнь обсуждаемую идею, то очень осторожно», депутат раскритиковал правительство, за стремление собрать дополнительные деньги в любых сферах и любой ценой.

В Минфине заявили, что дополнительное налогообложение «вредных» продуктов оправданно, поскольку не только пополнится казна, но и появится возможности ограничить потребление не самых полезных для здоровья продуктов.

По данным Росстата за 11 месяцев 2017 года импорт пальмового масла в России вырос на 23,6% , в период с января по ноябрь 2016 года в Россию ввезли 794 тыс. тонн пальмового масла, пик поставок пришёлся на ноябрь, когда импорт вырос сразу на 13,2%.

Однако темпы потребления пальмового масла в России, скорее всего, будут расти и дальше, ведь альтернативы у российской пищевой промышленности почти не осталось – ввозить качественное сырье или готовые продукты из Европы и США нельзя, а о небывалом росте поголовья отечественных коров и надоев не слышно. Поэтому отечественная промышленность от введения акциза на пальмовое масло непременно пострадает, и первыми под удар попадут производители кондитерских изделий и прежде всего шоколада.

В целом же аналитики и экономисты отмечают положительное влияние от введения акциза на пальмовое масло: поступления в бюджет вырастут. Однако многие опасаются того, что введение акциза приведёт к росту цен, так как техническое пальмовое масло применяется при производстве очень многих продуктов и введение акциза незамедлительно скажется и на их цене. Акциз увеличивает стоимость конечного продукта.

Как известно, значительную долю в доходной части бюджета занимают акцизы от реализации алкогольной продукции. Причем акцизный сбор должен наполнять не только доходную часть бюджета, но и быть действенным инструментом по легализации всей алкогольной отрасли. О необходимости решения данной проблемы много было сказано на различных уровнях, однако, изменений к лучшему пока не происходит и этот вид бизнеса остается наиболее криминализованным[10 ,с.375].

Одним из аспектов в оценке эффективности применения ставок акцизов является их размер. Таким образом, когда налоговая ставка достигает определенного уровня, снижается предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, вследствие чего часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики.

Падение производства легальных производителей, которые платят налоги, легко и быстро дополняется продукцией «теневиков». В результате бюджет страны не получает потенциально высоких доходов, ухудшается структура потребляемой населением продукции, и как следствие - рост смертности, преждевременное сокращение экономически активного населения, ухудшение генофонда.

При рассмотрении динамики изменения акцизного налогообложения, выявлено, что с каждым годом ставки акциза на алкогольную продукцию заметно повышаются, при этом, потребление алкогольной продукции также растет. Из-за увеличения розничных цен на спиртные напитки, потребители, обремененные своим финансовым положением, повернулись в сторону более дешевой нелегальной продукции, которую далеко не всегда отличает высокое качество.

Еще одной проблемой акцизного налогообложения является идентификация импортного вина, т.к. налоговое законодательство не разъясняет, какой алкоголь считается натуральным. Из-за этого возникают трудности исчисления и уплаты акциза (недобросовестные участники внешней торговли могут снизить таможенные платежи, путем предоставления ложных сведений о продукции, а затем такая такой товар будет облагаться акцизом по минимальной ставке), таможенного контроля, что может привести к попаданию на внутренний рынок суррогатов.

В России существует также проблема повышения акцизов на табачную продукцию, целью чего является борьба с курением. Повышение акцизов, а, следовательно, и цены на табачные изделия, приведет не к пополнению бюджета, а к появлению контрафактных товаров. Повышение ставок акциза объясняется ростом расходов на здравоохранение, так как табачная продукция приводит к ухудшению здоровья, и курильщики обращаются за соответствующим лечением. С целью повышения эффективности акцизного налогообложения необходимо повышать ставки на данный вид товаров, но так, чтобы они соответствовали покупательной способности граждан, и необходимо контролировать развитие теневого рынка.

Еще одной проблемой акцизного налогообложения, является проблема в отношении нефтепродуктов и энергоносителей. Экспорт нефти является важным источником пополнения бюджета России, но для внутреннего потребителя до сих пор цена на нее выше, чем для внешнего. Постоянное повышение ставок акциза на бензин может привести к росту уровня инфляции. Необходимо реформировать акцизную политику нефтепродуктов. Завышенные цены на бензин заставляют население использовать старые машины, покупать больше автомобилей, что влечет за собой причинение вреда экологии. Хотя транспортная инфраструктура слабо развита. Расходы на транспорт и дорожное хозяйство составляют 3,8% от ВВП, к 2020 году планируется повысить эти расходы до 4-4,5%, но этого не достаточно для создания эффективной транспортной системы. Поэтому и растут ставки акциза на бензин, чтобы развивать дорожное строительство и т.п. Дифференциация ставок налога в зависимости от класса бензина способствует сглаживанию неравенства доходов граждан. Но если постоянно повышать налог, то вместе с повышением доходов бюджета, это приведет и к ужесточению социальной напряженности, снижению уровня жизни населения.

Государственная Дума одобрила законопроект, предусматривающий повышение ставок акциза на бензин 5 класса и дизельное топливо. С 2018 года ставки акциза на автомобили возросли не только в зависимости от мощности двигателя, но также с этого года вводится новая дифференциация акцизов для мощных машин. Теперь появятся новые категории: 200-300 л.с., 300-400 л.с., 400-500 л.с. и свыше 500 л.с. Эти сборы платят организации и индивидуальные предприниматели, которые импортируют машины. Внутри страны акцизы уплачивают производители и учитывают их в стоимости своей продукции.

По данным Министерства финансов изменение ставок на бензин и топливо необходимо для ускорения темпов строительства дорог, развития инфраструктуры регионов. Дополнительные средства планируется направить на новые дороги и инфраструктуру в Крыму, в Калининграде и н а Дальнем Востоке. Доля акцизов в цене реализации бензина и топлива не превышает 20%. Также с 2018 года осуществляется дифференциация ставок акцизов на табачные изделия, электронные сигареты и никотиновые жидкости, средние дистилляторы, этиловый спирт, алкоголь.

К настоящему времени имеется острая проблема, связанная с задолженностью по оплате акцизного налога. По сравнению с 2013 годом в 2017 году задолженность выросла почти в 1,8 раза, что говорит о достаточно низкой собираемости акцизного налога и неэффективности налоговой политики государства (табл. 5).

Таблица 5 – Объем выпуска подакцизных товаров и задолженность по ним перед всеми уровнями бюджета [21]

|

Вид выпускаемого подакцизного товара/период |

Объем задолженности в 2013 году |

Объем задолженности в 2014 году |

Объем задолженности в 2015 году |

Объем задолженности в 2016 году |

Объем задолженности в 2017 году |

|

Спирт этиловый из всех видов сырья |

453,4 млн. руб. |

557,44 млн. руб. |

781,7 млн. руб. |

943,9 млн. руб. |

1262,25 млн. руб. |

|

Табачная продукция |

60,4 млн. руб. |

131,16 млн. руб. |

195,4 млн. руб. |

269,7 млн. руб. |

420,75 млн. руб. |

|

Автомобили легковые и мотоциклы |

544,1 млн. руб. |

688,61 млн. руб. |

938,1 млн. руб. |

980 млн. руб |

1314,8 млн. руб. |

|

Автомобильный бензин |

362,7 млн. руб. |

459,07 млн. руб. |

703,6 млн. руб. |

1168,7 млн. руб. |

683,7 млн. руб. |

|

Прямогонный бензин |

272,09 млн. руб. |

327,9 млн. руб. |

351,8 млн. руб. |

674,2 млн. руб. |

315,5 млн. руб. |

|

Дизельное топливо |

846,52 млн. руб. |

852,5 млн. руб. |

899,04 млн. руб. |

314,6 млн. руб. |

1051,8 млн. руб. |

Основную проблему представляет низкая собираемость акцизного налога, злостное уклонение предприятий от исполнения обязанностей перед бюджетом. К тому же в качестве причины роста задолженности перед бюджетом является внедрение принципа уплаты суммы акциза авансом, что ведет к нарушению сроков и дефициту в бюджетах всех уровней.

Итак, проблема акцизной политики достаточно противоречива и в теоретическом и практическом плане. Она имеет важное государственное значение и касается многих направлений экономической работы на всех уровнях управления, как федеральном, так и региональном.

3.2. Пути совершенствования акцизного налогообложения

В целях улучшения ситуации на рынке алкогольной продукции необходимо от преимущественно административных мер перейти главным образом к экономическим методам регулирования этого рынка. В числе первоочередных задач, по мнению Счетной палаты, должен быть пересмотр акцизной политики в этой сфере. Следует отказаться от ежегодного увеличения ставок акцизов на алкогольную продукцию.

Криминогенная обстановка в сфере производства и реализации алкогольной продукции остается сложной. Кроме этого ситуация усугубляется еще одой стороной производства фальсифицированной алкогольной продукции - использование поддельных акцизных марок. На рынке оборота алкогольной продукции обращается огромное количество поддельных марок, что значительно снижает эффективность контроля за объемом выпускаемой алкогольной продукции[8, c.259].

В качестве основных направлений реформирования механизмов контроля производства и оборота алкогольной продукции в целях борьбы с нелегальной продукцией можно назвать следующие: совершенствование существующей Единой государственной автоматизированной информационной системы, предназначенной для автоматизации государственного контроля за объемом производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; расширение полномочий субъектов Российской Федерации и некоммерческих саморегулируемых общественных организаций (ассоциаций) производителей винограда и вина.

Как известно, основная часть акцизов зачисляются в бюджеты субъектов РФ. Но постоянные изменения в акцизном обложении обуславливают значительные колебания в доле доходов бюджетов субъектов федерации за счет акцизов от подакцизных товаров.

Общая сумма поступлений от акцизов в федеральный бюджет составляет около 7 % от всех перечисленных поступлений.

Многие субъекты РФ вводят дополнительные меры для того, чтобы стимулировать продажу продукции местного производства.

Подобная система стимулирует не только региональный сепаратизм, но и уход от налогов ряда производителей. Поэтому основная часть проблем, связанных с нелегальным производством, заключается не только в ставках акциза, но и в системе их начисления и их межбюджетном распределении.

Увеличение ставок акцизов в очередной раз усугубит все существующие проблемы. Так, разрыв между стоимостью легальной продукции и стоимостью нелегальной будет только увеличиваться, общая сумма сборов от поступления акцизов - снижаться. Именно поэтому абсурдность повышения ставок очевидна.

Таким образом, существующий подход к акцизной политике полностью себя исчерпал. Неверность этого подхода давно доказана как историей, так и статистикой. По нашему мнению, корень решения существующих проблем лежит в изменении межбюджетного распределения акцизов. Необходимо, чтобы субъекты РФ были одинаково заинтересованы как в поступлении акцизов от местного производителя, так и в поступлении акцизов от продукции из других регионов. Необходимо либо изменить соотношение поступлений от акцизов на алкогольную продукцию в бюджеты субъектов РФ и в федеральный бюджет, либо заменить акцизные поступления в бюджеты субъектов РФ поступлениями большей доли налога на прибыль организаций. Перспективно также в счет компенсации «выпадающих» доходов бюджетов субъектов РФ заменить акцизы частью НДС. Акцизы на этиловый спирт, алкогольную и спиртосодержащую продукцию должны зачисляться в федеральный бюджет.

Выводы

Основную проблему представляет низкая собираемость акцизного налога, злостное уклонение предприятий от исполнения обязанностей перед бюджетом. К тому же в качестве причины роста задолженности перед бюджетом является внедрение принципа уплаты суммы акциза авансом, что ведет к нарушению сроков и дефициту в бюджетах всех уровней.

Итак, проблема акцизной политики достаточно противоречива и в теоретическом и практическом плане. Она имеет важное государственное значение и касается многих направлений экономической работы на всех уровнях управления, как федеральном, так и региональном.

Тем не менее, на сегодняшний день в специальной литературе не существует категоричных утверждений об отказе от акцизов, т.к. фактически отсутствует альтернатива данному стабильному источнику формирования бюджета.

Заключение

Акциз – это косвенный налог, который уплачивают организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза.

Акциз урегулирован гл. 22 НК РФ, действующей с 1 января 2001 г.

Акцизы устанавливаются напрямую государством, в целях пополнения бюджета за счет сверхдоходов, получаемых фирмой от выпуска высокорентабельных товаров, наряду с выравниванием экономических условий ведения бизнеса. В целях защиты национального рынка, данный вид налога может устанавливаться на импортную продукцию с постоянно регулируемыми ставками, что бы сохранить привлекательность национального рынка для иностранных инвесторов.

Налог относится к категории регулируемых, так как, платежи могут быть направлены в бюджеты разных уровней власти. Ставки акцизов включаются в стоимость товаров, поэтому акциз уплачивается фактически не налогоплательщиком, а покупателями определённых видов товаров.

Акцизы – важнейший источник пополнения бюджета на сегодняшний день для экономики государства, а так же регулятор некоторых сторон социальной сферы.

В настоящее время акцизы используются в налоговых системах практически всех стран с рыночной экономикой, что связано с их значительным влиянием на формирование финансовых ресурсов государства. Являясь федеральным налогом в России, акцизы выступают одним из основных источников формирования бюджетов всех уровней, подчеркивая тем самым свою высокую фискальную значимость.

Необходимость существования и применения акцизов в современных условиях связана, помимо их использования в качестве дополнительного доходного источника, с потребностью государственного регулирования отдельных экономических и социальных процессов.

За время существования Евразийского экономического союза все государства-члены Союза пришли к формированию единого перечня товаров, облагаемых акцизом, а в дальнейшем планируется установление единого уровня ставок акцизов на товары, ввозимые на таможенную территорию.

При определении ставок акциза следует детально изучить возможности потребителей, чтобы получить положительный социально-экономический результат. А именно определить оптимальную налоговую ставку, при которой снизиться потребление товаров, негативно влияющих на здоровье населения и экологическую обстановку, и поступления в бюджет будут максимальны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно – правовые акты Российской Федерации

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.01.2019)

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.01.2019)

3. Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов URL: http://minfin.ru/ru/document/?id_4=116206 (Дата обращения: 08.01.2019)

Нормативно – правовые акты иностранных государств

4. Налоговый Кодекс Республики Беларусь от 01.01.2010 г. (ред. 09.01.2017 г.)

5. Налоговый Кодекс Кыргызской Республики от 17.10.2008 г. (ред. 29.06.2017 г.)

6. Кодекс Республики Казахстан от 10.12.2008 г. №99 -IV ЗPK «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)»

7. Закон Республики Армения от 01.08.2000 г. ЗР-79 (ред. 15.12.2015 г) «Об акцизном налоге»

Научная литература

8. Агапцов С. Золотая середина акциза: (как вывести из «тени» нелегальные алкогольные производства) // Финансовый контроль. 2017. № 11 (96).

9. Альбеков А. У. Налоговая система. Учебник. - М.: РИОР: ИНФРА-М, 2016

10. Березин В. А. Цели государственной политики в области производства, оборота и потребления алкогольной продукции / В.А. Березин // Российское правосудие. 2017. № 47.

11. Быкова Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. 2017. №28.

12. Гуляева М.А. Последние изменения в области налогообложения: акцизы // «Экономика и социум» 2018. №1(32)

13. Галкина Е.А. Проблемы взимания акцизов по операциям с алкогольной продукцией // Научный альманах. 2017. № 5-1 (31).

14. Куц О. Д., Кичаева К. В. Акцизы: их влияние на рост цен на товары // Научно-методический электронный журнал «Концепт». 2017. Т. 4.

15. Петренко А.С., Гайворонская А.Г. Перспективы развития акцизного налогообложения алкогольной продукции // Инновационная наука. 2018. №12-1.

16. Тютин Д. В. Налоговое право: Курс лекций. Подготовлен для системы КонсультантПлюс, 2017

17. Дворецкий В. Р. Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть первая" (7-е издание, переработанное и дополненное). – М.: РОСБУХ, 2017

18. Чеботарева Н.А. Назначение акциза и его место в экономической системе России // В сборнике: Статистика в современном мире: методы, модели, инструменты Материалы V Международной научно-практической конференции. 2017.

19. Цинделиани И. А. Налоговое право: Учебник для бакалавров" (2-е издание). – М.: Проспект, 2016

20. Шодиев О.А. Акцизное налогообложение табачной продукции: цели и причины // Экономика и бизнес: теория и практика. 2018. № 2.

Интернет – источники

21. Официальный сайт федеральной налоговой службы. URL: www.nalog.ru. (Дата обращения: 08.01.2019).

22. Официальный сайт Министерства финансов Российской Федерации URL: www.minfin.ru. (Дата обращения: 08.01.2019).

ПРИЛОЖЕНИЯ

Приложение 1

- Анализ внутренней и внешней среды организации (ООО "Стимул")

- Теория происхождения права (Признаки права )

- Государственная социальная помощь (Размер социальной помощи)

- Роль мотивации в поведении организации (АО «ССК»)

- История развития средств вычислительной техники (Первое поколение ЭВМ)

- Организация режима труда и отдыха персонала на предприятии

- Антикризисное управление

- Корпоративная культура в организации («Темпстрой»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации («Фудзи»)

- История развития средств вычислительной техники (Развитие средств вычислительной техники в 21 столетии)

- Эффективность менеджмента организации (ООО СК «СОФИС-М»)

- Выбор стиля руководства в организации ( Оценка предлагаемых мероприятий)