Активные и пассивные операции банка (ПАО «АКБ Связь-Банк»)

Содержание:

ВВЕДЕНИЕ

Действующее законодательство не дает четкого определения понятия «банковская деятельность». Однако можно сделать вывод, что это деятельность, осуществляемая банками и иными кредитными учреждениями и охватывающая весь спектр проводимых ими операций. Наибольшее развитие банковская деятельность получила после перехода на рыночную экономику, ведь в этот период стали образовываться коммерческие банки.

Современная экономическая теория утверждает, что банком может именоваться только та организация, которая выполняет три основные операции: выдача кредитов, привлечение депозитов и осуществление расчетных операций своих клиентов. Однако, помимо основных функций, кредитное учреждение имеет право предоставлять и другие услуги, например, проводить операции на рынке ценных бумаг, консультировать клиента и прочее.

Теоретическим аспектам, связанным с раскрытием сущности банковской услуги, ее отличий от банковского продукта и банковских операций посвящены работы таких авторов как X. Дуглас, Д. Ревел, Ш. Дерей, Г. Брайан, О. Доннел, Е. Балларин, В. Малпас, Ф. Дерек, Д. Арист, Б. Бухвальд, К. Дейвис, Ю. Зайтц, А. Кенион, Дж. Кей, А. Ланге, Д. Левеллин, Б. Маруа, С. Матюр, М. Потер, X. Шеффер, Э. Штикель, Б.Ш. Хефферман.

Целью курсового исследования является анализ операций коммерческого банка и их развитие на современном этапе на примере банка ПАО АКБ «Связь-Банк». В соответствии с целью курсового исследования автором поставлены следующие задачи теоретического и прикладного характера:

- раскрыть теоретические основы операций коммерческих банков для клиентов;

- уточнить состав финансовых потребностей, удовлетворяемых с помощью банковских услуг;

- исследовать деятельность коммерческих банков по оказанию услуг для клиентов и определить виды банков, оказывающих услуги для розничных клиентов;

- рассмотреть особенности инфраструктуры рынка банковских услуг для клиентов и наметить пути ее развития в целях эффективного функционирования деятельности коммерческих банков по оказанию услуг для клиентов.

Предметом исследования в дипломной работе является совокупность экономических отношений, складывающихся в процессе деятельности коммерческих банков по оказанию услуг для клиентов.

Объектом исследования в дипломе стал ПАО «АКБ Связь-Банк».

Методологической основой исследования стали диалектический, исторический и системный подходы, позволяющие исследовать проблему в целом и отдельные ее вопросы в динамике, взаимосвязи и взаимообусловленности. В рамках системного подхода в дипломной работе использовались методы сравнительного, логического, функционально-структурного, финансового и статистико-математического анализа. В процессе исследования также нашли применение такие общенаучные методы и приемы как научная абстракция, анализ и синтез, методы группировки, сравнения и др.

Теоретической основой исследования послужили законодательные и нормативно-правовые акты Российской Федерации, Банка России, российская и зарубежная монографическая литература, диссертационные исследования, публикации в научной периодической печати.

Глава 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ ОСУЩЕСТВЛЕНИЯ БАНКОВСКИХ ОПЕРАЦИЙ

1.1. Место, роль и значение банковских операций

На сегодняшний день в экономической литературе не выработано единого подхода к определению «банковская услуга». В работах отечественных ученых встречаются различные определения банковских услуг. О.И.Лаврушин определяет банковскую услугу как одну или несколько операций банка удовлетворяющих определенные потребности клиента, и проведение банковских операций по поручению клиента в пользу последнего за определенную плату.[1] По мнению Ю.В. Головина, банковская услуга - это совокупность операций, представляющая оконченный комплекс услуг, удовлетворяющих какую-либо потребность клиента.[2] А.Н. Иванов даст следующее толкование этого понятия: «Банковская услуга - это предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие проведение банковских операции».[3] О.С. Масленченков определяет банковскую услугу как форму удовлетворения потребности клиента банка[4]. По мнению АЛ, Мирецкого, банковская услуга - это экономическое отношение между исполнителем и потребителем по поводу совершения первым определенных действий в интересах последнего с целью удовлетворения его определенной потребности в сфере денежного обращения и кредита.[5]. По мнению В.Н. Едроновой, банковская услуга - единичная банковская операция или их совокупность, объединенная и структурированная таким образом, чтобы удовлетворить потребности и требования клиента банка.[6]

Соотношение понятий банковской услуги и банковской операции исследуется в экономической литературе. Следует различать понятия «банковская операция» и «банковская услуга». Услуга - это какое-либо действие, оказываемое одним лицом другому, вследствие чего удовлетворяются покупательский спрос и определенные потребности - личные, коллективные и общественные. Операция же - это процесс осуществления чего-либо, который не обязательно должен приносить удовлетворение, то есть операция - это формальное действие.

A.А. Иванов под банковской операцией понимает комплекс взаимосвязанных действий банка и клиента, производимых от имени банка, предусматривающих перемещение средств и направленных на рее пение конкретной экономической палачи.[7] Иной характер банковских операций подчеркивает Д.Б. Исаев, характеризуя их как гражданско-правовые сделки, осуществляемые кредитными организациями в рамках установленной на коном и учредительными документами правоспособности.[8]

Банковская операция подразумевает непосредственное действие, исполнение, то сеть осуществление бухгалтерской проводки, подпись документов, составление разлитых актов и реестров. Причем, операция может быть одной из перечисленных, а может и составлять комплекс действий. Следовательно, банковская операция - непосредственное формальное действие, в результате которого происходит перераспределение денежных средств по счетам, формирование картотек, движение банковских документов и так далее.

В учебнике по банковскому праву под редакцией академика Б.Н. Топорнина дается следующее определение.[9] Банковские операции - это сделки, систематически проводимые кредитными организациями и Банком России в соответствии с принципом исключительной правоспособности, объектом которых могут выступать деньги, ценные бумаги, драгоценные металлы природные драгоценные камни, на основании;

Торгово-экономические взаимоотношения России и Греции имеют длительное историческое развитие. Еще с 18 века Греция в качестве региона Османской империи (с 1830 года – в качестве независимого государства) представляли для России стратегическую важность. Особое физико-географическое положение Греции обуславливало ее роль как специфического оплота на Балканском полуострове (вместе с Сербией, Черногорией и Болгарией). Получение независимости Грецией связано с активной поддержкой России – военно-дипломатической и экономической. После завершения Первой мировой войны из-за возникновения ряда обстоятельств, взаимоотношения между Россией и Грецией были заморожены. Такими обстоятельства стали иностранные интервенции против Советского Союза, сближение России с Турцией, присутствие у руля власти антикоммунистического правительства Греции. Некоторое улучшение российско-греческих связей возникло в период Второй мировой войны, но в 1940-х годах началась гражданская война в Греции, и отношения полностью прекратились. Победа в Греции была достигнута правыми силами, страна превратилась, по сути, в военный форпост НАТО.Но в 1970-х годах в Греции пала диктатура «черных полковников», что обусловило восстановление российско-греческих отношений. Но особое сближение стран произошло после разделения Кипра в 1974 году, приход к власти в Греции в 1981 году левых партий, а также постоянное стремление Греции выйти из под власти Североатлантического альянса для реализации самостоятельной внешней политики. Основные этапы развития торгово-экономических отношений России и Греции после распада Советского союза можно представить.

- для кредитных организаций - Закона о банках и банковской деятельности и лицензии Банка России на осуществление банковских операций;

- для Банка России и его упреждений - Закона о Банке России.

Правила осуществления данного вида сделок являются обязательными для кредитных организаций и устанавливаются Банком России в соответствии с федеральными законами[10].

Действительно Банком России установлены и регулярно обновляются правила осуществления банковских операций, оформляемые обычно в виде отдельных положений, которые регламентируют последовательность осуществления банковских операций. Эти регламенты устанавливают строгий порядок действий конкретных исполнителей, перечень и формы сопроводительных документов, при этом многие отдельные технологические элементы в этих документах названы операцией. Это логично вытекает из самого определения понятия операция как «отдельного действия в ряду себе подобных». Как было показано, сущность банковской операции имеет другие корни, однако нередко в экономической литературе за банковские операции прямо или по смыслу принимаются простые технологические операции, осуществляемые банковскими исполнителями - операционными и кассовыми работниками, сопровождающими и обеспечивающими выполнение банковских oпepaций.

После пережитого им крупнейшего спада после падения советского блока в 2009 году и последующего восстановления в последующие несколько лет Россия пережила два года подряд рецессии в период с 2015 по 2016 год. Это произошло из-за ошеломляющего бегства капитала, обвала рубля, Снижение цен на нефть и западные торговые санкции, последовавшие за началом кризиса в Украине. После отрицательного роста в 2015 году (-3,7%) и 2016 (-0,8%), положительный рост ожидается в 2017 году (1,1%), чему способствует личное потребление. В 2016 году рецессия продолжалась более медленными темпами. Государственный дефицит вырос, достигнув 3,3% ВВП. Чтобы сбалансировать государственные финансы, Россия приватизировала часть «Роснефти», ведущего российского производителя нефти. Несмотря на высокий уровень инфляции (7,2%), инфляция в стране снизилась наполовину с 2015 года, что должно продолжаться с укреплением рубля.

В российском законодательстве под банковской деятельностью понимается предпринимательская деятельность кредитных организаций» а также деятельность Банка России, направленная на систематическое осуществление банковских операций[11].

Федеральный закон Российской Федерации от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» ввел понятия «кредитная организация», «банк», «небанковская кредитная организация», объединив их

принципом правомочности осуществления банковских операций. Так, к банковским операциям относятся[12]:

- привлечение денежных средств физических и юридических лиц во вклады;

- размещение привлеченных денежных средств физических и юридических лиц от своего имени и за свой счет;

Ситуация в банковском секторе ухудшилась, низкодоходные ссуды, которые к концу 2016 года составили 10%. В ноябре Россия взяла на себя обязательства перед ОПЕК в целях сокращения добычи нефти, однако уровень суточной добычи нефти В 2016 году достиг самого высокого уровня за последние 25 лет (11,2 млн. Баррелей в день). Государственный долг остается низким, и в стране имеются обширные валютные резервы, к которым добавляются активы суверенных фондов. В бюджете 2017 года планируется увеличить расходы на социальные нужды, в том числе за счет сокращения расходов в других областях. Цель состоит в том, чтобы сократить дефицит при повышении спроса в перспективе президентских выборов 2018 года. Законодательные выборы в сентябре 2016 года подтвердили преобладание президентской партии, однако явка избирателей невелика (48% - самый низкий показатель за последние 25 лет).

- открытие и ведение банковских счетов физических и юридических лиц:

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной н безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

В соответствии со статьей 1 Федерального закона Российской Федерации «О банках и банковской деятельности» основанием права осуществления банковских операций является лицензия Центрального банка Российской Федерации. Во второй части данной статьи кредитной организации, помимо банковских операций,, дается право осуществлять другие; выдачу поручительств, приобретение права требования от третьих лиц исполнения обязательств в денежной форме, оказание трастовых услуг, предоставление в аренду помещений и сейфов для хранения документов и ценностей, оказание консультационных и информационных услуг, осуществление операций с драгоценными металлами и камнями, лизинговых операций, а также иные сделки в соответствии с законодательством Российской Федерации, за исключением производственной, торговой и страховой деятельности[13].

Команда избрала для своей деятельности инициативную позицию. Так как они будут продаваться со скидкой, инвесторы могут рассчитывать на прибыль в результате. Именно такое творческое решение помогает блокчейн как в России, так и во всем мире. В стране и экономическом климате, в которых банки неохотно предоставляют, а государство ограничено, блокчейн предлагает третий путь. Его дополнение к сочетанию существующих вариантов финансирования ведет к мелким инициативам, которые в противном случае никогда не видели свет. Россия и блокчейн Изначально враждебная к биткойнам, Россия в последнее время изменила свой регуляторный подход на более прогрессивное отношение. Это открыло дорогу гражданскому обществу - всему, что находится между государственным механизмом, с одной стороны, и крупными корпорациями, с другой - экспериментировать с цепляющимися решениями проблем, с которыми они сталкиваются. Пример с заводом по производству диоксида циркония - один из бизнесов-мира, но есть и другие. Колиново - это фермерский коллектив, который собирает инвестиции для развития своего сельского хозяйства и отдыха, а также для увеличения производства товаров..

Федеральный закон РФ от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации» в главе VI приводит перечень банковских операций и иных сделок, которые имеет право осуществлять Банк России, а также перечень запрещенных операций и сделок.

Из текста рассмотренных законов следует, что банки и иные кредитные организации вправе осуществлять комплексную универсальную деятельность, в процессе которой рынок банковских услуг насыщается как традиционными услугами, с точки зрения этих институтов, но исключительными для всех остальных участников финансового рынка, в основе которых лежит осуществление одной или нескольких банковских операций, так и неспецифическими: услугами, ассортиментный ряд которых подобран таким образом, чтобы привлечь клиентов конкурентными преимуществами по сравнению с другими производителями таких услуг[14].

Признавая, что основная финансовая система не работает в пользу таких мелких игроков, основатель сообщества Михаил Шляпников предпринял шаги по выпуску жетонов блокчейнов в обмен на биткойны, рубли и евро. Они могут быть проданы на открытом рынке или выкуплены за товары и услуги. Тогда есть, инициатива политической партии меньшинства, Партия Роста. Цель состоит в том, чтобы способствовать политической активности. Биткоины выдаются членам партии и волонтерам и могут быть выкуплены за образовательные курсы и другие услуги. Поэтому не должно быть сюрпризом, что в России процветает сцена блокчейнов. Все три упомянутых выше проекта размещены на блок-схеме Вэйвес, которая сама является детищем российского физика Саши Иванова. Укрепление гражданского общества Блокчейн был задуман как и с тех пор остается технологией людей. Усилия по кооптации и контролю со стороны банков и государства неизбежно превращают его в нечто иное, поскольку открытость и доступность являются одними из его основных ценностей. И где банки, крупные корпорации и государство не могут или не могут эффективно функционировать - этот раздел жизни, который часто называют «гражданским обществом», превосходит блокчейн. Доказательством этого является проникновение в различные деловые и социальные инициативы в России и во всем мире.

Таким образом, «банковская операция» и «банковская услуга» - понятия не тождественные. Банковская операция - это непосредственное формальное действие в результате которого, к примеру, происходит перераспределение денежных средств по счетам. Банковская услуга - одна или несколько банковских операций, которые вследствие своей значимости для клиента приводят к оптимальному исполнению требования клиента и влекут за собой экономический или моральный эффект.

Формирование и создание банковской услуги происходит на основе маркетинговых исследований рынка, потребностей клиентов. Также очевидно, что банковская услуга ориентирована на извлечение банком прибыли[15].

С точки зрения технологии взаимоотношений с клиентами банковская услуга для коммерческого банка – это возможность построения длительных и прочных отношений с клиентом, демонстрации качественного отличия от аналогичных предложений на рынке банковских услуг. Банковские услуги - это услуги с сильным фактором личной персонификации при их реализации.

1.2. Показатели оценки эффективности осуществления банковских операций

Основу деятельности банка составляют пассивные и активные операции. При всей их многочисленности главный костяк деятельности составляют традиционные операции, определяющие суть банка как денежно-кредитного института. Именно им в учебнике уделено главное внимание, специальные разделы посвящены расчетным, депозитным и кредитным операциям. В каждой из данных групп операций рассматриваются их многочисленные виды, требующие особых процедур и знания правил их совершения.

По словам экономистов. Татьяна Исаченко, профессор Московского университета МГИМО, сказала агентству Анадолу, что она не верит, что российская экономика вышла из кризиса, и страна пыталась преодолеть кризис с его сбережениями в докризисный период. Однако мы быстро расходуем наши сбережения и не можем создавать такие компоненты, чтобы заменить эти сбережения, - сказала она. Исаченко отметила, что вопрос о проведении необходимых структурных реформ по-прежнему остается неоднозначным, поэтому команде экономики Владимира Путина в ближайшем будущем придется изменить свою стратегию. Для российской промышленности нужны прямые иностранные инвестиции, но это невозможно по полит-причинам, - сказала она, добавив, что пока санкции не отменены, мы не сможем добиться значительного успеха, даже если улучшим наши отношения с ЕС и Китаем.

Активные операции – основной источник доходов банка, поэтому и рентабельность деятельности самого банка прежде всего определяется эффективностью его активных операций. Обобщающим показателем рентабельности всех активов, как уже отмечалось выше, является показатель прибыльности активов. При проведении анализа рентабельности отдельных видов активных операций необходимо определить доходность каждого их вида[16]. Её можно исчислить путём соотнесения полученного дохода от совокупности операций каждого вида с общей суммой вложенных средств по данной совокупности операций и выявить те из них, которые являются наиболее прибыльными, малоприбыльными или убыточными[17]:

RАi = Дi / Аi, (1.1)

Перед Россией стоят многочисленные проблемы: низкий уровень конкурентоспособности, недостаточные инвестиции, низкие производственные мощности, зависимость от сырья, плохой деловой климат, отсутствие структурных реформ и старение населения. Уровень безработицы, который повысился как следствие финансового кризиса 2008 года, уменьшился (5,8%), но реальная заработная плата упала. Социальное неравенство остается сильным, особенно между крупными городами и сельскими районами. Лишь 1% населения владеет 71% частных активов. Несмотря на появление городского среднего класса, уровень бедности остается на уровне 14%. Движение протеста среднего класса требует прекращения коррупции и кумовства.

где:

RАi – показатель доходности i-го вида активных операций банка;

Дi – сумма полученных доходов от проведения операций i-го вида;

Аi – средняя величина активов, использованных при проведении операций i-го вида.

Эффективность проведения пассивных операций ЭП, формирующих ресурсы банка, рассчитывается как отношение общей суммы привлечённых ресурсов к общей величине вложений банка[18]:

Эп1 = Ресурсы привлечённые / Вложения, (1.2)

В тех случаях, когда Эп1 > 1, можно говорить о недоиспользовании имеющихся в распоряжении банка заёмных средств; если Эп1 = 1, степень размещения ресурсов максимальная (т.е. все привлечённые ресурсы банком размещены); если Эп1 < 1, то это говорит о том, что банком вложено средств больше, чем привлечено (скорее всего, эту разницу покрывают собственные средства банка). В этом случае необходимо оценить степень их использования и установить, не угрожает ли это реализации защитной и регулирующей функций банковского капитала[19].

Этот подход, который доходит до ушей любого экономиста, также печально известен как в истории, так и в современной практике. Один из его главных сторонников - г-н Путин, который неоднократно выступал в поддержку экономического национализма и стратегической торговой политики. Президенту Путину приписывают публикацию диссертации в 1997 году, затрагивающей эти темы. В документе он говорил о том, чтобы использовать власть промышленности для славы государства, субсидируя промышленность в стране, чтобы сохранить низкие внутренние цены и производство в пределах границ страны. Чтобы оплатить эту поддержку, расходы будут переданы иностранным потребителям в виде значительно более высоких цен. Это мировоззрение стало оправданием ползучей национализации командных высот российской экономики, прежде всего «Газпрома», а также сообщило о неизбирательном использовании Россией тарифов, неоднократно нарушающих договоры по мере необходимости для поддержания высоких должностных обязанностей. Такой подход приносит пользу неторговому сектору, главным образом добывающим отраслям, при этом нанося ущерб таким торговым объектам, как сельское хозяйство и технологии.

Среднее за рассматриваемый период значение эффективности пассивных операций банка можно определить и как среднюю номинальную цену привлечённых им ресурсов, в виде отношения суммарных расходов на выплату процентов к среднему за период объёму привлечённых средств:

Эп2 = Процентные расходы / Ресурсы привлечённые, (1.3)

Данные показатели характеризуют различные аспекты эффективности пассивных операций банка. Первый коэффициент показывает, насколько эффективно были использованы привлечённые ресурсы, а второй – отражает эффективность самого привлечения (какая цена в среднем была уплачена за ресурсы).

Эффективность привлечения пассивов необходимо анализировать по видам привлекаемых ресурсов (МБК, депозиты, векселя, облигации и т.д.):

ЭПРМБК = Расходы по МБК / Средний остаток по МБК; (1.4)

ЭПРдеп = Расходы по депозитам / Средний остаток по депозитам; (1.5)

Экономика - это социальная наука, связанная с производством, распределением и потреблением товаров и услуг. В ней изучается, как отдельные лица, предприятия, правительства и нации делают выбор в распределении ресурсов для удовлетворения своих потребностей и потребностей других, и пытается определить, каким образом эти группы должны организовывать и координировать усилия для достижения максимальной отдачи. Экономический анализ часто прогрессирует через дедуктивные процессы, подобно математической логике, где последствия конкретной человеческой деятельности рассматриваются в рамках «концы средств». Экономика обычно может быть разбита на макроэкономику, которая концентрируется на поведении совокупной экономики и микроэкономике, которая ориентирована на отдельных потребителей. Один из самых ранних экономических мыслителей был греческий крестьянин 8-го века / поэт Гесиод, который писал, что труд, материалы и время должны быть эффективно распределены для преодоления дефицита. Но становление современной западной экономики произошло намного позже, как правило, приписывается публикации в 1776 году книги шотландского философа Адама Смита «Расследование природы и причин богатства народов». Принцип (и проблема) экономики заключается в том, что люди занимают мир неограниченных желаний и ограниченных средств.

ЭПРвекс = Расходы по векселям / Средний остаток по векселям. (1.6)

Используя показатель средней совокупной цены заёмных средств, а также средние значения показателей цены отдельных видов ресурсов, можно проанализировать ценовые изменения ресурсов за рассматриваемый период времени, выявить наиболее дорогие из них[20].

Операции банка (независимо от того, являются ли они активными или пассивными) по видам получаемых доходов и осуществляемых расходов можно разделить на процентные и непроцентные. Если рассматривать операции банка с этих позиций, наиболее распространёнными показателями доходности процентной группы операций можно назвать показатели чистой процентной маржи и показатели спрэда (разброса ставок).

Основной и наиболее стабильной составляющей чистой прибыли банка, как уже упоминалось выше, является процентная прибыль[21]. Показатель же эффективности осуществляемых банком процентных операций или же эффективности использования активов банка при проведении им операций, связанных с уплатой и получением процентов, называют процентной маржей (чистой или общей, в зависимости от того, какой показатель находится в знаменателе), которую можно определить как[22]:

По этой причине экономисты считают, что концепции эффективности и производительности важны. По их мнению, повышение производительности и более эффективное использование ресурсов могут привести к повышению уровня жизни. Несмотря на это мнение, экономика была уничижительно известна как «мрачная наука», термин, введенный шотландским историком Томасом Карлайлом в 1849 году. Возможно, он написал это, чтобы описать мрачные прогнозы Томаса Роберта Мальтуса о том, что рост населения всегда будет опережать пищу. Хотя некоторые источники предполагают, что Карлайл на самом деле ориентировался на экономиста Джона Стюарта Милля и его либеральные взгляды на расу и социальное равенство. Исследование экономики обычно разбивается на две категории. Микроэкономика фокусируется на том, как индивидуальные потребители и производители принимают решения. Это включает в себя одного человека, семью, бизнес или правительственную организацию.

ПМ = (ПД – ПР) × 100% / Аср = ПП × 100% / Аср , (1.7)

где:

ПМ – процентная маржа;

ПД – процентный доход;

ПР – процентный расход;

Аср – средняя величина суммарных активов;

ПП – процентная прибыль.

Не существует единого мнения по поводу того, какой показатель лучше использовать в знаменателе данного выражения – средние активы или активы, приносящие банку доход. Одни авторы рекомендуют из всей суммы активов исключать сумму активов, не приносящих доход, получая, таким образом, размер прибыли, приходящейся на единицу доходных активов. Другие авторы считают, что активы, не приносящие доход, оказывают значительное влияние на величину чистой процентной маржи, ограничивая возможности увеличения дохода, особенно в тех случаях, когда для финансирования операций используются те пассивы, по которым выплачиваются проценты.

Микроэкономика варьируется от того, как эти люди торгуют друг с другом, как цены зависят от спроса и предложения товаров. Также изучаются эффективность и затраты, связанные с производством товаров и услуг, разделение труда и распределение, неопределенность, риск и стратегическая теория игр. Макроэкономика изучает экономику в целом. Это может включать отдельный географический регион, страну, континент или даже весь мир. Рассматриваемые темы включают государственную фискальную и денежно-кредитную политику, уровень безработицы, рост, что отражается на изменениях в валовом внутреннем продукте (ВВП) и бизнес-циклах, которые приводят к расширению, буму, спаду и депрессии. Есть также школы экономической мысли.

Чистая процентная маржа зависит от размера спрэда – разницы между средним уровнем процента, полученного по активным операциям и средним уровнем процента, выплаченного по пассивным операциям банка, который может быть определён по формуле[23]:

Спрэд = (ПД / Апд – ПР / Ппр) × 100%, (1.8)

где:

Апд – активы, приносящие доход в виде процентов;

Ппр – оплачиваемые пассивы.

Указанное соотношение показывает, что результативность операций проводимых банком зависит не только от их доходности, но и от цены, по которой приобретаются ресурсы, необходимые для их проведения. При этом более быстрый рост процентных ставок по обязательствам банка, чем рост доходов по процентным операциям, равно как и более быстрое снижение дохода по процентным операциям по сравнению с сокращением процентных издержек по заимствованным средствам, ведёт к снижению чистой процентной маржи банка. Таким образом, между спрэдом и чистой процентной маржей банка существует тесная взаимосвязь. Поэтому оценка управления спрэдом относится к числу важнейших задач анализа рентабельности процентных операций банка[24].

Два из наиболее распространенных - классический и кейнсианский. Классическая точка зрения считает, что свободные рынки являются наилучшим способом распределения ресурсов, а роль правительства должна быть ограничена ролью справедливого, строгого рефери. В отличие от этого, кейнсианский подход полагает, что рынки плохо работают при распределении ресурсов сами по себе и что правительства должны время от времени вмешиваться и активно перераспределять ресурсы эффективно. Некоторые отрасли экономической мысли подчеркивают эмпиризм в экономике, а не формальную логику - в частности, макроэкономику или микроэкономику маршалов, которые пытаются использовать процедурные наблюдения и фальсифицируемые тесты, связанные с естественными науками.

Чаще всего разницу между процентными доходами и расходами, делённую на среднюю величину совокупных активов, приведённую к размерности годовых процентов, называют общей процентной маржей (ОПМ), а разницу между процентными доходами и процентными расходами, делённую на работающие активы, приведённую к размерности годовых процентов, − чистой процентной маржей (ЧПМ).

Общая процентная маржа банка показывает величину полученного им чистого процентного дохода от эксплуатации всех имеющихся в его распоряжении активов (приносящих процентный доход и не приносящих, но в той или иной степени оказывающих влияние на него)[25]:

ОПМ = (ПД – ПР) × 100% / А (1.9)

Поскольку настоящие эксперименты не могут быть созданы в экономике, эмпирические экономисты полагаются на упрощение допущений и анализ ретроактивных данных. Тем не менее, некоторые экономисты утверждают, что экономика не очень хорошо подходит для эмпирического тестирования и что такие методы часто порождают неправильные или непоследовательные ответы. Строительными блоками экономики являются исследования труда и торговли. Поскольку существует множество возможных применений человеческого труда и множество способов получения ресурсов, трудно определить, какие методы дают наилучшие результаты в равновесии.

или ОПМ = (А × %А – П × %П) × 100% / А, (1.10)

где:

А – общая сумма активов (приносящих доход и не приносящих);

П – общая сумма пассивов (платных и бесплатных);

%А – средневзвешенные ставки размещения общего объёма активов;

%П – средневзвешенные ставки привлечения общего объёма пассивов.

Чистая процентная маржа банка рассчитывается по формуле[26]:

ЧПМ = (ПД – ПР) × 100% / Апд (1.11)

или ЧПМ = (Апд × %Апд – Ппр × %Ппр) × 100% / Апд, (1.12)

Например, экономика демонстрирует, что люди или компании более эффективно специализируются на определенных видах труда, а затем торгуют на другие нужды или нужды, вместо того, чтобы пытаться производить все, что им нужно или нужно самим. Он также демонстрирует, что торговля наиболее эффективна, когда она координируется посредством обмена или денег. Сосредоточив внимание на труде, экономика фокусируется на действиях людей. Большинство экономических моделей основаны на предположениях, что люди действуют с рациональным поведением, стремясь к наиболее оптимальному уровню выгоды или полезности. Но, конечно, поведение человека может быть непредсказуемым или непоследовательным и основываться на личных субъективных ценностях (еще одна причина, по которой экономические теории часто не подходят для эмпирического тестирования)

где:

%Апд – средневзвешенные ставки размещения работающих активов;

%Ппр – средневзвешенные ставки привлечения платных пассивов.

Если предположить, что все активы банка, приносящие доход, равны всем оплаченным пассивам, то формула чистой маржи банка превратится в формулу спрэда:

Спрэд = (Апд × %Апд / Апд – Ппр × %Ппр / Ппр) × 100% (1.13)

При анализе рентабельности процентных операций банка на основе традиционной формы отчётности необходимо произвести в балансе ряд корректировок, с тем чтобы получить валюту баланса-нетто, например: очистить активы и пассивы банка от счетов межфилиальных оборотов, бюджетных счетов финансирования, прибыль (убыток) банка включить в собственные средства, кредитные и иные операции учитывать за вычетом соответствующих резервов, основные средства за вычетом накопленной амортизации и пр.

Тем не менее, они дают ключевую информацию для понимания поведения финансовых рынков, правительств, экономик и человеческих решений, стоящих за этими организациями. Как бы то ни было, экономические законы имеют тенденцию быть очень общими и сформулированы путем изучения человеческих стимулов: экономика может говорить, что прибыль побуждает новых конкурентов выходить на рынок, например, или что налоги сдерживают расходы. Экономические показатели - это отчеты, в которых подробно излагаются экономические показатели страны в конкретной области. Эти отчеты обычно публикуются периодически правительственными агентствами или частными организациями, и они часто оказывают значительное влияние на фондовый, фиксированный доход и рынки форекс, когда они выпущены.

К активам, приносящим доход (работающим), относят: корсчета в банках, кредиты юридическим и физическим лицам, предоставленные межбанковские кредиты, приобретённые векселя, ценные бумаги. К не приносящим доход (не работающим) активам относят: денежные средства и корсчёт в ЦБ РФ, фонды обязательного резервирования в ЦБ, основные средства, прочие активы.

К оплачиваемым пассивам относят: корсчета банков, привлечённые межбанковские кредиты, выпущенные векселя и другие ценные бумаги, текущие и расчётные счета клиентов, вклады физических и юридических лиц. Бесплатными (вернее, оплаченными ранее) для банка являются его собственные средства, резервы и пр[27].

Состав работающих активов и платных пассивов зависит от специфики конкретного банка.

Управление ресурсами должно обеспечивать такое их размещение, чтобы чистый процентный доход банка покрывал операционные расходы. То есть для того, чтобы деятельность банка была безубыточной, чистый процентный доход (процентные доходы минус процентные расходы) как минимум должен быть равен операционным (накладным) расходам банка. Поэтому минимально допустимый уровень чистой процентной маржи («мёртвая точка» доходности) может быть определён как[28]:

Ниже приведены некоторые из основных экономических отчетов и показателей США, используемых для фундаментального анализа. Валовой внутренний продукт (ВВП), по мнению многих, является самым широким показателем экономических показателей страны. Он представляет собой общую рыночную стоимость всех готовых товаров и услуг, произведенных в стране в конкретном году или в другом периоде (Бюро экономического анализа также выдает отчет ежемесячно в конце последнего месяца). Многие инвесторы, аналитики и трейдеры на самом деле не акцентируют внимание на окончательном отчете о годовом ВВП, а скорее на двух отчетах, опубликованных за несколько месяцев до этого: предварительном отчете о ВВП и предварительном отчете. Это связано с тем, что конечный показатель ВВП часто рассматривается как индикатор отставания, то есть он может подтвердить тенденцию, но он не может предсказать тенденцию. По сравнению с фондовым рынком, отчет по ВВП несколько напоминает отчет о доходах, который публичная компания сообщает в конце года.

ЧПМmin = ОР × 100% / Апд, (1.14)

а минимально допустимый уровень общей процентной маржи:

ОПМmin = ОР × 100% / А, (1.15)

где:

ОР – операционные расходы (эксплутационные расходы, расходы на персонал и пр.).

Таким образом, для того, чтобы банк эффективно функционировал и развивался, процентная маржа банка должна превышать её минимально допустимый уровень:

Бюро статистики труда (БСТ) публикует данные о занятости в отчете, называемом несельскохозяйственными заработными платами, в первую пятницу каждого месяца. Как правило, резкий рост занятости указывает на благополучный экономический рост. Аналогичным образом потенциальные схватки могут быть неизбежными, если происходят значительные сокращения. Хотя это общие тенденции, важно рассмотреть текущее положение экономики. Например, сильные данные по занятости могут вызвать понимание валюты в том случае, если страна недавно столкнулась с экономическими проблемами, поскольку рост может быть признаком экономического здоровья и восстановления. И наоборот, в условиях перегретой экономики высокая занятость может также привести к инфляции, которая в этой ситуации могла бы сдвинуть валюту вниз.

ЧПМ ≥ ЧПМmin; (1.16)

ОПМmin ≤ ОПМ. (1.17)

Объём операционных расходов может оставаться постоянным на протяжении определённого периода времени или постепенно расти. Во втором случае необходимо с установленной периодичностью сопоставить рост операционных расходов с ростом активов банка, приносящих доход, поскольку диспропорции в росте доходов и активов, приносящих доход, ведут к ухудшению финансовых результатов и финансового состояния коммерческого банка[29]. Если же доходные активы растут быстрее, чем операционные расходы, то до определённого момента времени у банка образуется экономия на данных расходах («эффект масштаба»)[30].

Торгово-экономические взаимоотношения России и Греции имеют длительное историческое развитие. Еще с 18 века Греция в качестве региона Османской империи (с 1830 года – в качестве независимого государства) представляли для России стратегическую важность. Особое физико-географическое положение Греции обуславливало ее роль как специфического оплота на Балканском полуострове (вместе с Сербией, Черногорией и Болгарией). Получение независимости Грецией связано с активной поддержкой России – военно-дипломатической и экономической. После завершения Первой мировой войны из-за возникновения ряда обстоятельств, взаимоотношения между Россией и Грецией были заморожены. Такими обстоятельства стали иностранные интервенции против Советского Союза, сближение России с Турцией, присутствие у руля власти антикоммунистического правительства Греции. Некоторое улучшение российско-греческих связей возникло в период Второй мировой войны, но в 1940-х годах началась гражданская война в Греции, и отношения полностью прекратились. Победа в Греции была достигнута правыми силами, страна превратилась, по сути, в военный форпост НАТО.Но в 1970-х годах в Греции пала диктатура «черных полковников», что обусловило восстановление российско-греческих отношений. Но особое сближение стран произошло после разделения Кипра в 1974 году, приход к власти в Греции в 1981 году левых партий, а также постоянное стремление Греции выйти из под власти Североатлантического альянса для реализации самостоятельной внешней политики. Основные этапы развития торгово-экономических отношений России и Греции после распада Советского союза можно представить.

Исследование операций банков считается одним из главных направлений экономической деятельности, причем, чем больше банк, тем значимее правильная организация деятельности на указанном участке для его нормального и эффективного функционирования. Не менее важным является и проведение анализа банковской деятельности на макро- и мезоуровне, без осуществления которого Центральному банку весьма затруднительно определять основные установки денежно-кредитной политики, изучать и прогнозировать ситуацию на кредитных и финансовых рынках страны, делать выводы об устойчивости и надежности как банковской системы в целом, так и по отдельным регионам, контролировать выполнение банками установленных стандартов и нормативов.

Глава 2. АНАЛИЗ ТЕХНОЛОГИИ БАНКОВСКИХ ОПЕРАЦИЙ В ПАО АКБ «СВЯЗЬ-БАНК»

2.1. Организационно-экономическая характеристика банка

ПАО АКБ «Связь-Банк» основан в 1991 году. Сегодня ПАО АКБ «Связь-Банк» – это универсальный кредитно-финансовый институт, география присутствия которого охватывает 52 субъекта Российской Федерации. Региональная сеть Банка включает Головной офис в Москве, 51 филиал, 97 дополнительных, операционных и мини-офисов, 62 из которых расположены в отделениях почтовой связиГлавный акционер ПАО АКБ «Связь-Банк» - Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», которой принадлежит 99,4666% акций Банка.

После пережитого им крупнейшего спада после падения советского блока в 2009 году и последующего восстановления в последующие несколько лет Россия пережила два года подряд рецессии в период с 2015 по 2016 год. Это произошло из-за ошеломляющего бегства капитала, обвала рубля, Снижение цен на нефть и западные торговые санкции, последовавшие за началом кризиса в Украине. После отрицательного роста в 2015 году (-3,7%) и 2016 (-0,8%), положительный рост ожидается в 2017 году (1,1%), чему способствует личное потребление. В 2016 году рецессия продолжалась более медленными темпами. Государственный дефицит вырос, достигнув 3,3% ВВП. Чтобы сбалансировать государственные финансы, Россия приватизировала часть «Роснефти», ведущего российского производителя нефти. Несмотря на высокий уровень инфляции (7,2%), инфляция в стране снизилась наполовину с 2015 года, что должно продолжаться с укреплением рубля.

Сегодня ПАО АКБ «Связь-Банк» обслуживает более 2 миллионов частных лиц и свыше 38 тысяч корпоративных Клиентов, среди которых — крупнейшие экспортеры, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

Ситуация в банковском секторе ухудшилась, низкодоходные ссуды, которые к концу 2016 года составили 10%. В ноябре Россия взяла на себя обязательства перед ОПЕК в целях сокращения добычи нефти, однако уровень суточной добычи нефти В 2016 году достиг самого высокого уровня за последние 25 лет (11,2 млн. Баррелей в день). Государственный долг остается низким, и в стране имеются обширные валютные резервы, к которым добавляются активы суверенных фондов. В бюджете 2017 года планируется увеличить расходы на социальные нужды, в том числе за счет сокращения расходов в других областях. Цель состоит в том, чтобы сократить дефицит при повышении спроса в перспективе президентских выборов 2018 года. Законодательные выборы в сентябре 2016 года подтвердили преобладание президентской партии, однако явка избирателей невелика (48% - самый низкий показатель за последние 25 лет).

Рисунок 2.1 - Клиенты – юридические лица

Рисунок 2.2 - Клиенты – физические лица

Таким образом, за годы работы ПАО АКБ «Связь-Банк» вырос в универсальный региональный банк, который осуществляет комплексное обслуживание физических лиц, предприятий среднего и малого бизнеса, а также корпоративных клиентов.

Команда избрала для своей деятельности инициативную позицию. Так как они будут продаваться со скидкой, инвесторы могут рассчитывать на прибыль в результате. Именно такое творческое решение помогает блокчейн как в России, так и во всем мире. В стране и экономическом климате, в которых банки неохотно предоставляют, а государство ограничено, блокчейн предлагает третий путь. Его дополнение к сочетанию существующих вариантов финансирования ведет к мелким инициативам, которые в противном случае никогда не видели свет. Россия и блокчейн Изначально враждебная к биткойнам, Россия в последнее время изменила свой регуляторный подход на более прогрессивное отношение. Это открыло дорогу гражданскому обществу - всему, что находится между государственным механизмом, с одной стороны, и крупными корпорациями, с другой - экспериментировать с цепляющимися решениями проблем, с которыми они сталкиваются. Пример с заводом по производству диоксида циркония - один из бизнесов-мира, но есть и другие. Колиново - это фермерский коллектив, который собирает инвестиции для развития своего сельского хозяйства и отдыха, а также для увеличения производства товаров..

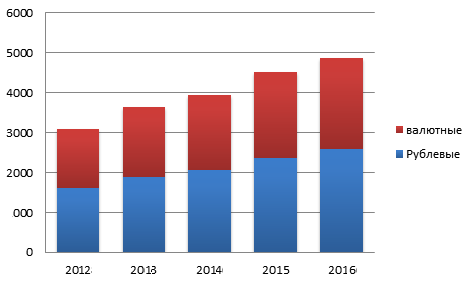

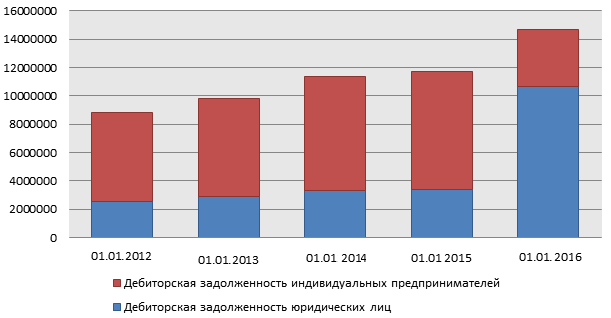

Анализируя работу ПАО АКБ «Связь-Банк» в области привлечения депозитов от частных вкладчиков необходимо отметить, что банк имеет тенденцию к увеличению привлекаемых от населения средств. Об этом свидетельствуют данные таблицы 2.1.

Таблица 2.1

Динамика объема депозитов физических лиц за 2012-2016гг

|

Вид депозита |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Депозиты физ. лиц всего |

3085 |

3629 |

3945 |

4506 |

4874 |

|

в т.ч |

|||||

|

Рублевые |

1604 |

1887 |

2051 |

2367 |

2581 |

|

валютные |

1481 |

1742 |

1894 |

2139 |

2293 |

|

Темп прироста по депозитам всего |

0 |

15,00% |

8,00% |

12,45% |

7,55% |

|

Отклонение по депозитам всего Признавая, что основная финансовая система не работает в пользу таких мелких игроков, основатель сообщества Михаил Шляпников предпринял шаги по выпуску жетонов блокчейнов в обмен на биткойны, рубли и евро. Они могут быть проданы на открытом рынке или выкуплены за товары и услуги. Тогда есть, инициатива политической партии меньшинства, Партия Роста. Цель состоит в том, чтобы способствовать политической активности. Биткоины выдаются членам партии и волонтерам и могут быть выкуплены за образовательные курсы и другие услуги. Поэтому не должно быть сюрпризом, что в России процветает сцена блокчейнов. Все три упомянутых выше проекта размещены на блок-схеме Вэйвес, которая сама является детищем российского физика Саши Иванова. Укрепление гражданского общества Блокчейн был задуман как и с тех пор остается технологией людей. Усилия по кооптации и контролю со стороны банков и государства неизбежно превращают его в нечто иное, поскольку открытость и доступность являются одними из его основных ценностей. И где банки, крупные корпорации и государство не могут или не могут эффективно функционировать - этот раздел жизни, который часто называют «гражданским обществом», превосходит блокчейн. Доказательством этого является проникновение в различные деловые и социальные инициативы в России и во всем мире. |

0 |

544 |

316 |

561 |

368 |

|

Темп прироста по рублевым вкладам |

0 |

15,00% |

8,00% |

13,35% |

8,29% |

|

Отклонение по рублевым вкладам |

0 |

283 |

164 |

316 |

214 |

|

Темп прироста по валютным вкладам |

0 |

15,00% |

8,00% |

13,35% |

8,29% |

|

Отклонение по валютным вкладам |

0 |

261 |

152 |

245 |

154 |

Банк представляет собой коммерческую организацию, которая направлена для привлечения средств в денежной форме, а также для их размещения на условиях возврата. Безусловно, организация деятельности коммерческого банка осуществляется специальным правлением, которое несет всю ответственность перед советом банка и общим собранием. В этот состав входят такие представители, которые занимают более крупные должности. В таком понятии, как организационная структура коммерческого банка, можно выделить то, что она может регулироваться различными способами, которые зависят от размера банка, от числа клиентов, от выполняемых операций, от числа оказываемых видов услуг и от многих других направлений. Организация деятельности коммерческого банка – это не только обеспечение со стороны правления поддержки банков, но и координация в работе различных банков. Существует принципы, которые направлены на то, чтобы организация деятельности коммерческого банка работала правильно. Различают следующие принципы: Банк должен реально работать исходя из своих имеющихся ресурсов. Необходима экономическая самостоятельность, при которой банки несут ответственность за свою деятельность. Все взаимоотношения, которые возникают между клиентом и банком, опираются на рыночные отношения, в ходе которых определяется ликвидность, риск и прибыльность банка. Деятельность банка может регулироваться только экономическими методами, но никак не административными. То есть государство предлагает методы, но принять эти методы или нет – выбор каждого банка. Самые важные вопросы по такому направлению, как организация деятельности коммерческих банков, решает совет, который является представителем акционеров и владельцев банка. В обязанности совета лежат многие важные направления, но самое главное – обеспечить необходимый уровень прибыли на вложенный капитал. Совет обязан также заботиться о простых клиентах. В основные функции совета входит - определить стратегические функции и цели банков и создать политику. Коммерческий банк, если сравнивать с другими подобными компаниями, выделяет несколько общественно-экономических сущностей. Первое – это то, что банк служит инструментом для осуществления каких-либо финансовых операций. Второе – это то, что банк сам является одним их субъектов экономических отношений. Третье – это то, что банк является накопителем денежных средств. Например, получая при помощи депозитов денежные средства от населения, банк накапливает суммарную сумму, которую в дальнейшем может использовать для достижения банковских целей. Четвертое – это то, что банк может быть распределителем денежных средств, направляя эти средства в кредитования или в другие услуги. И пятое – это то, что банк может выполняться в роли информационного средства. Это может быть любая информация о клиентах, об их состоянии счета, о состоянии какой-либо операции и другая информация. Таким образом, организация деятельности коммерческого банка осуществляет много процессов. Что касается понятия организационная структура коммерческого банка, то она является самой важной составляющей для успешного достижения целей. Успех деятельности банка зависит от взаимоотношений между подчиненными и руководителем, а также от уровня организации коммерческого банка. Действуя в различных рыночных условиях и специализируясь на разные виды оказания услуг, организационные структуры банков также различны между собой. Каждая организация деятельности коммерческого банка имеет как свои преимущества, так и свои недостатки, которые учитываются при выборе одного из способов организации.

По словам экономистов. Татьяна Исаченко, профессор Московского университета МГИМО, сказала агентству Анадолу, что она не верит, что российская экономика вышла из кризиса, и страна пыталась преодолеть кризис с его сбережениями в докризисный период. Однако мы быстро расходуем наши сбережения и не можем создавать такие компоненты, чтобы заменить эти сбережения, - сказала она. Исаченко отметила, что вопрос о проведении необходимых структурных реформ по-прежнему остается неоднозначным, поэтому команде экономики Владимира Путина в ближайшем будущем придется изменить свою стратегию. Для российской промышленности нужны прямые иностранные инвестиции, но это невозможно по полит-причинам, - сказала она, добавив, что пока санкции не отменены, мы не сможем добиться значительного успеха, даже если улучшим наши отношения с ЕС и Китаем.

Перед Россией стоят многочисленные проблемы: низкий уровень конкурентоспособности, недостаточные инвестиции, низкие производственные мощности, зависимость от сырья, плохой деловой климат, отсутствие структурных реформ и старение населения. Уровень безработицы, который повысился как следствие финансового кризиса 2008 года, уменьшился (5,8%), но реальная заработная плата упала. Социальное неравенство остается сильным, особенно между крупными городами и сельскими районами. Лишь 1% населения владеет 71% частных активов. Несмотря на появление городского среднего класса, уровень бедности остается на уровне 14%. Движение протеста среднего класса требует прекращения коррупции и кумовства.

Этот подход, который доходит до ушей любого экономиста, также печально известен как в истории, так и в современной практике. Один из его главных сторонников - г-н Путин, который неоднократно выступал в поддержку экономического национализма и стратегической торговой политики. Президенту Путину приписывают публикацию диссертации в 1997 году, затрагивающей эти темы. В документе он говорил о том, чтобы использовать власть промышленности для славы государства, субсидируя промышленность в стране, чтобы сохранить низкие внутренние цены и производство в пределах границ страны. Чтобы оплатить эту поддержку, расходы будут переданы иностранным потребителям в виде значительно более высоких цен. Это мировоззрение стало оправданием ползучей национализации командных высот российской экономики, прежде всего «Газпрома», а также сообщило о неизбирательном использовании Россией тарифов, неоднократно нарушающих договоры по мере необходимости для поддержания высоких должностных обязанностей. Такой подход приносит пользу неторговому сектору, главным образом добывающим отраслям, при этом нанося ущерб таким торговым объектам, как сельское хозяйство и технологии.

Рисунок 2.3 - Динамика депозитов клиентов банка ПАО АКБ «Связь-Банк» по видам валюты

Экономика - это социальная наука, связанная с производством, распределением и потреблением товаров и услуг. В ней изучается, как отдельные лица, предприятия, правительства и нации делают выбор в распределении ресурсов для удовлетворения своих потребностей и потребностей других, и пытается определить, каким образом эти группы должны организовывать и координировать усилия для достижения максимальной отдачи. Экономический анализ часто прогрессирует через дедуктивные процессы, подобно математической логике, где последствия конкретной человеческой деятельности рассматриваются в рамках «концы средств». Экономика обычно может быть разбита на макроэкономику, которая концентрируется на поведении совокупной экономики и микроэкономике, которая ориентирована на отдельных потребителей. Один из самых ранних экономических мыслителей был греческий крестьянин 8-го века / поэт Гесиод, который писал, что труд, материалы и время должны быть эффективно распределены для преодоления дефицита. Но становление современной западной экономики произошло намного позже, как правило, приписывается публикации в 1776 году книги шотландского философа Адама Смита «Расследование природы и причин богатства народов». Принцип (и проблема) экономики заключается в том, что люди занимают мир неограниченных желаний и ограниченных средств.

Исходя из данных таблицы, можно сказать, что в структуре привлеченных банком вкладов граждан в 2015 году лидирующие позиции принадлежат рублевым вкладам. В последующие годы доля рублевых вкладов постепенно увеличивается.

Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку в 2015 году сохранить тенденцию к увеличению объема привлекаемых депозитов от населения. По состоянию на конец года вкладчики доверили банку сбережений на сумму 4874 млн. рублей, что на 368 млн. рублей больше, чем в прошлом году. По объемным характеристикам на первом месте находятся все те же рублевые вклады, так за 2013 год рублевые депозиты составили 2051 млн. рублей, а в 2015 году данный показатель увеличился и составил 4874 млн. рублей. Данная тенденция связана с нестабильностью курса иностранной валюты, а также тем, что рублевые вклады приносят больший доход.

По этой причине экономисты считают, что концепции эффективности и производительности важны. По их мнению, повышение производительности и более эффективное использование ресурсов могут привести к повышению уровня жизни. Несмотря на это мнение, экономика была уничижительно известна как «мрачная наука», термин, введенный шотландским историком Томасом Карлайлом в 1849 году. Возможно, он написал это, чтобы описать мрачные прогнозы Томаса Роберта Мальтуса о том, что рост населения всегда будет опережать пищу. Хотя некоторые источники предполагают, что Карлайл на самом деле ориентировался на экономиста Джона Стюарта Милля и его либеральные взгляды на расу и социальное равенство. Исследование экономики обычно разбивается на две категории. Микроэкономика фокусируется на том, как индивидуальные потребители и производители принимают решения. Это включает в себя одного человека, семью, бизнес или правительственную организацию.

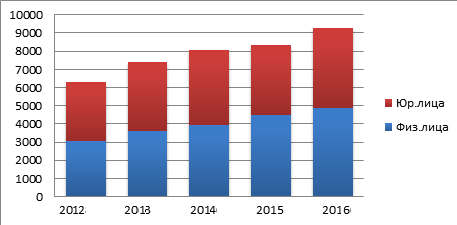

ПАО АКБ «Связь-Банк» постепенно наращивает свой ресурсный потенциал, привлекая все больше вкладов.

Таблица 2.2

Микроэкономика варьируется от того, как эти люди торгуют друг с другом, как цены зависят от спроса и предложения товаров. Также изучаются эффективность и затраты, связанные с производством товаров и услуг, разделение труда и распределение, неопределенность, риск и стратегическая теория игр. Макроэкономика изучает экономику в целом. Это может включать отдельный географический регион, страну, континент или даже весь мир. Рассматриваемые темы включают государственную фискальную и денежно-кредитную политику, уровень безработицы, рост, что отражается на изменениях в валовом внутреннем продукте (ВВП) и бизнес-циклах, которые приводят к расширению, буму, спаду и депрессии. Есть также школы экономической мысли.

Динамика вкладов физических и юридических лиц, в млн.руб.

|

Вид депозита |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Депозиты физ. лиц всего |

6315 |

7429 |

8075 |

7955 |

8766 |

|

в т.ч |

|||||

|

Физ.лица |

3085 |

3629 |

3945 |

4506 |

4874 |

|

Юр.лица |

3230 |

3800 |

4130 |

3849 |

4392 |

|

Темп прироста по депозитам всего |

0 |

15,00% |

8,00% |

-1,51% |

9,25% |

|

Отклонение по депозитам всего |

0 |

1114 |

646 |

-120 |

811 |

|

Темп прироста по вкладам физ.лиц |

0 |

15,00% |

8,00% |

12,45% |

7,55% |

|

Отклонение по вкладам физ.лиц |

0 |

544 |

316 |

561 |

368 |

|

Темп прироста по вкладам юр.лиц |

0 |

15,00% |

8,00% |

12,45% |

7,55% |

|

Отклонение по вкладам юр.лиц |

0 |

570 |

330 |

-281 |

543 |

Рисунок 2.4 - Динамика депозитов клиентов банка ПАО АКБ «Связь-Банк»

Два из наиболее распространенных - классический и кейнсианский. Классическая точка зрения считает, что свободные рынки являются наилучшим способом распределения ресурсов, а роль правительства должна быть ограничена ролью справедливого, строгого рефери. В отличие от этого, кейнсианский подход полагает, что рынки плохо работают при распределении ресурсов сами по себе и что правительства должны время от времени вмешиваться и активно перераспределять ресурсы эффективно. Некоторые отрасли экономической мысли подчеркивают эмпиризм в экономике, а не формальную логику - в частности, макроэкономику или микроэкономику маршалов, которые пытаются использовать процедурные наблюдения и фальсифицируемые тесты, связанные с естественными науками.

Из таблицы видно, что по состоянию за 2014 год объем вкладов граждан в ПАО АКБ «Связь-Банк» вырос по сравнению с прошлым годом в 1,1 раза и составил 4506 млн. рублей, в том числе величина рублевых вкладов увеличивалась на 316 млн. рублей, а валютных на 245 лн. рублей. Следовательно, прирост депозитов был в основном обусловлен значительным ростом рублевых вкладов.

2.2. Оценка эффективности осуществления операций в банке

Банк использует такие формы кредитования, как коммерческий кредит, кредитная линия, овердрафт, а также другие кредитные схемы. Кредитование осуществляется в российских рублях и иностранной валюте. В качестве обеспечения по кредитам рассматриваются:

Поскольку настоящие эксперименты не могут быть созданы в экономике, эмпирические экономисты полагаются на упрощение допущений и анализ ретроактивных данных. Тем не менее, некоторые экономисты утверждают, что экономика не очень хорошо подходит для эмпирического тестирования и что такие методы часто порождают неправильные или непоследовательные ответы. Строительными блоками экономики являются исследования труда и торговли. Поскольку существует множество возможных применений человеческого труда и множество способов получения ресурсов, трудно определить, какие методы дают наилучшие результаты в равновесии.

- недвижимость (квартиры, здания, сооружения, дачи, земельные участки);

- транспортные средства;

- различные виды товарно-материальных ценностей;

- ценные бумаги.

Кредит, как правило, выдается на срок от 1-го месяца до 3-х лет с возможной пролонгацией в зависимости от условий кредитования и предмета залога.

Процентные ставки по кредитам устанавливаются:

- от 25 до 30 % годовых по рублевым кредитам;

Например, экономика демонстрирует, что люди или компании более эффективно специализируются на определенных видах труда, а затем торгуют на другие нужды или нужды, вместо того, чтобы пытаться производить все, что им нужно или нужно самим. Он также демонстрирует, что торговля наиболее эффективна, когда она координируется посредством обмена или денег. Сосредоточив внимание на труде, экономика фокусируется на действиях людей. Большинство экономических моделей основаны на предположениях, что люди действуют с рациональным поведением, стремясь к наиболее оптимальному уровню выгоды или полезности. Но, конечно, поведение человека может быть непредсказуемым или непоследовательным и основываться на личных субъективных ценностях (еще одна причина, по которой экономические теории часто не подходят для эмпирического тестирования)

- от 25 % годовых - по валютным.

Кредитная политика ПАО АКБ «Связь-Банк» основана на:

- индивидуальном подходе к Клиенту;

- гибком выборе оптимальной модели финансирования;

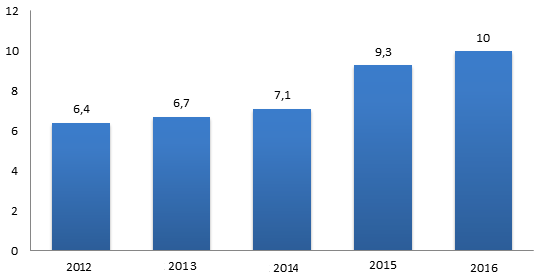

- конфиденциальности во взаимоотношениях с Клиентом. Свыше 80% заемщиков имеют в Банке положительную кредитную историю более одного года. Доля кредитов физическим лицам в общем объеме занимает 10%.

Доля кредитов физическим лицам находится на уровне 10% (Рис.2.5).

Рисунок 2.5 - Доля кредитов физических лиц (%)

Тем не менее, они дают ключевую информацию для понимания поведения финансовых рынков, правительств, экономик и человеческих решений, стоящих за этими организациями. Как бы то ни было, экономические законы имеют тенденцию быть очень общими и сформулированы путем изучения человеческих стимулов: экономика может говорить, что прибыль побуждает новых конкурентов выходить на рынок, например, или что налоги сдерживают расходы. Экономические показатели - это отчеты, в которых подробно излагаются экономические показатели страны в конкретной области. Эти отчеты обычно публикуются периодически правительственными агентствами или частными организациями, и они часто оказывают значительное влияние на фондовый, фиксированный доход и рынки форекс, когда они выпущены.

При этом большая часть кредитов выдана под поручительства компаний, обслуживающихся в ПАО АКБ «Связь-Банк», либо клиентам с хорошей продолжительной кредитной историей в Банке.

Основная доля кредитов приходится на Москву, при этом доля регионального кредитного портфеля выросла в 2015 году с 23 до 26%. С развитием филиальной сети доля кредитов филиалов будет увеличиваться.

Анализ динамики кредитного портфеля физических лиц можно представить в виде таблицы 2.3.

Таблица 2.3

Динамика кредитного портфеля физических лиц

Ниже приведены некоторые из основных экономических отчетов и показателей США, используемых для фундаментального анализа. Валовой внутренний продукт (ВВП), по мнению многих, является самым широким показателем экономических показателей страны. Он представляет собой общую рыночную стоимость всех готовых товаров и услуг, произведенных в стране в конкретном году или в другом периоде (Бюро экономического анализа также выдает отчет ежемесячно в конце последнего месяца). Многие инвесторы, аналитики и трейдеры на самом деле не акцентируют внимание на окончательном отчете о годовом ВВП, а скорее на двух отчетах, опубликованных за несколько месяцев до этого: предварительном отчете о ВВП и предварительном отчете. Это связано с тем, что конечный показатель ВВП часто рассматривается как индикатор отставания, то есть он может подтвердить тенденцию, но он не может предсказать тенденцию. По сравнению с фондовым рынком, отчет по ВВП несколько напоминает отчет о доходах, который публичная компания сообщает в конце года.

|

Вид кредита |

На 01.01.2012 г. |

На 01.01.2013 г. |

На 01.01.2014 г. |

На 01.01.2015 г. |

На 01.01.2016 г. |

|||||

|

кол-во |

сумма, млн.руб |

кол-во |

сумма, , млн.руб |

кол-во |

сумма, , млн.руб |

кол-во |

сумма, , млн.руб |

кол-во |

сумма, , млн.руб |

|

|

На неотложные нужды |

10568 |

803637 |

11897 |

847312 |

13782 |

873518 |

23182 |

2199859 |

38750 |

3665040 |

|

На приобретение жилья |

758 |

242715 |

854 |

255906 |

972 |

263821 |

1504 |

448799 |

2637 |

957865 |

|

Автокредит |

132 |

7527 |

144 |

7936 |

152 |

8181 |

49 |

2842 |

58 |

16528 |

|

Корпоративный кредит |

51 |

61897 |

65 |

65261 |

76 |

67279 |

154 |

86929 |

297 |

118032 |

|

Кредит под залог слитков |

7 |

741 |

10 |

781 |

12 |

805 |

19 |

550 |

25 |

992 |

Банк представляет собой коммерческую организацию, которая направлена

Бюро статистики труда (БСТ) публикует данные о занятости в отчете, называемом несельскохозяйственными заработными платами, в первую пятницу каждого месяца. Как правило, резкий рост занятости указывает на благополучный экономический рост. Аналогичным образом потенциальные схватки могут быть неизбежными, если происходят значительные сокращения. Хотя это общие тенденции, важно рассмотреть текущее положение экономики. Например, сильные данные по занятости могут вызвать понимание валюты в том случае, если страна недавно столкнулась с экономическими проблемами, поскольку рост может быть признаком экономического здоровья и восстановления. И наоборот, в условиях перегретой экономики высокая занятость может также привести к инфляции, которая в этой ситуации могла бы сдвинуть валюту вниз.

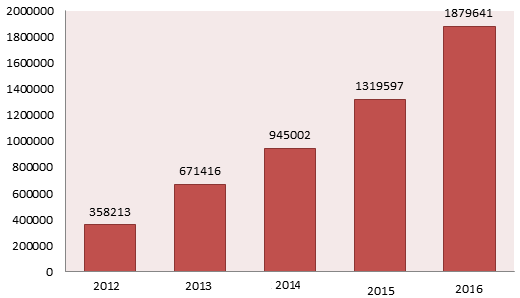

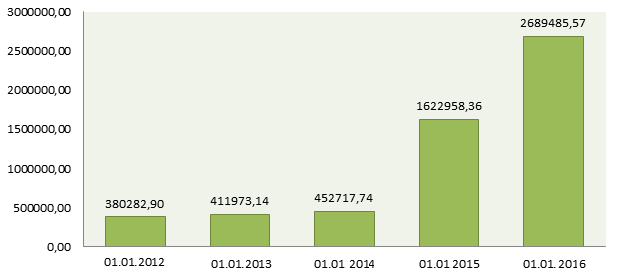

За 2015 год объем выданных кредитов на неотложные нужды увеличился с 873518 млн.руб. до 3665040 млн. руб. с 2013 по 2015 год. Также следует отметить значительный рост выдачи кредитов на приобретение жилья с 263821 млн.руб. до 957865,3 млн.руб. Достигнутые высокие результаты по развитию этого направления кредитования частных клиентов были обеспечены за счет изменения системы кредитных продуктов: проведение презентаций кредитных продуктов, совершенствование процедур оформления кредитов, сокращение сроков рассмотрения заявок заемщиков на выдачу кредитов.

Быстрому развитию операций кредитования частных клиентов способствовал и широкий спектр кредитных продуктов, способный удовлетворить практически любые потребности граждан. С учетом изменений рыночной ситуации, регулярно пересматривались условия кредитования с целью повышения их привлекательности для клиентов.

Торгово-экономические взаимоотношения России и Греции имеют длительное историческое развитие. Еще с 18 века Греция в качестве региона Османской империи (с 1830 года – в качестве независимого государства) представляли для России стратегическую важность. Особое физико-географическое положение Греции обуславливало ее роль как специфического оплота на Балканском полуострове (вместе с Сербией, Черногорией и Болгарией). Получение независимости Грецией связано с активной поддержкой России – военно-дипломатической и экономической. После завершения Первой мировой войны из-за возникновения ряда обстоятельств, взаимоотношения между Россией и Грецией были заморожены. Такими обстоятельства стали иностранные интервенции против Советского Союза, сближение России с Турцией, присутствие у руля власти антикоммунистического правительства Греции. Некоторое улучшение российско-греческих связей возникло в период Второй мировой войны, но в 1940-х годах началась гражданская война в Греции, и отношения полностью прекратились. Победа в Греции была достигнута правыми силами, страна превратилась, по сути, в военный форпост НАТО.Но в 1970-х годах в Греции пала диктатура «черных полковников», что обусловило восстановление российско-греческих отношений. Но особое сближение стран произошло после разделения Кипра в 1974 году, приход к власти в Греции в 1981 году левых партий, а также постоянное стремление Греции выйти из под власти Североатлантического альянса для реализации самостоятельной внешней политики. Основные этапы развития торгово-экономических отношений России и Греции после распада Советского союза можно представить.

Таким образом, анализ структуры кредитного портфеля по кредитованию физических лиц за 2011–2016 года свидетельствует о росте выданных ссуд частным лицам, как в количественном, так и в суммарном выражении. Наибольший удельный вес в структуре кредитного портфеля за все анализируемые периоды занимают кредиты, предоставленные на неотложные нужды.

Структуру кредитного портфеля физических лиц можно представить в виде таблицы в приложении 5.

После пережитого им крупнейшего спада после падения советского блока в 2009 году и последующего восстановления в последующие несколько лет Россия пережила два года подряд рецессии в период с 2015 по 2016 год. Это произошло из-за ошеломляющего бегства капитала, обвала рубля, Снижение цен на нефть и западные торговые санкции, последовавшие за началом кризиса в Украине. После отрицательного роста в 2015 году (-3,7%) и 2016 (-0,8%), положительный рост ожидается в 2017 году (1,1%), чему способствует личное потребление. В 2016 году рецессия продолжалась более медленными темпами. Государственный дефицит вырос, достигнув 3,3% ВВП. Чтобы сбалансировать государственные финансы, Россия приватизировала часть «Роснефти», ведущего российского производителя нефти. Несмотря на высокий уровень инфляции (7,2%), инфляция в стране снизилась наполовину с 2015 года, что должно продолжаться с укреплением рубля.

Наибольший удельный вес в кредитном портфеле по выданным потребительским кредитам занимают кредиты на неотложные нужды их удельный вес составил в 2014 году - 78,2%, в 2015 произошло уменьшение до 76,8%, наблюдается рост кредитования на приобретение жилья, в 2015 году удельный вес данного кредитного продукта увеличился на 3,7% с 16,4% в 2014 году. Наблюдается уменшение суммы корпоративных кредитов в 2015 году на 31102,83 млн.руб. по сравнению с 2014 годом.

Анализ структуры потребительских кредитов по срокам выдачи можно сделать с помощью таблицы из приложения 6.

Ситуация в банковском секторе ухудшилась, низкодоходные ссуды, которые к концу 2016 года составили 10%. В ноябре Россия взяла на себя обязательства перед ОПЕК в целях сокращения добычи нефти, однако уровень суточной добычи нефти В 2016 году достиг самого высокого уровня за последние 25 лет (11,2 млн. Баррелей в день). Государственный долг остается низким, и в стране имеются обширные валютные резервы, к которым добавляются активы суверенных фондов. В бюджете 2017 года планируется увеличить расходы на социальные нужды, в том числе за счет сокращения расходов в других областях. Цель состоит в том, чтобы сократить дефицит при повышении спроса в перспективе президентских выборов 2018 года. Законодательные выборы в сентябре 2016 года подтвердили преобладание президентской партии, однако явка избирателей невелика (48% - самый низкий показатель за последние 25 лет).

Наибольшим спросом в 2014 г. пользуются кредиты сроком от 1 года до 3-х. В 2014 г. и 2015 г. наблюдается увеличение кредитов выдаваемых на срок свыше 3-х лет, его доля составила 58% и 60% соответственно. Рост кредита выдаваемого свыше 3-х лет связан с развитием ипотечного кредитования.

В качестве обеспечения ссудной задолженности в ПАО АКБ «Связь-Банк» выступают поручительства физических лиц, поручительства юридических лиц, залог недвижимости, транспорта и прочего имущества, а также залог мерных слитков.

Команда избрала для своей деятельности инициативную позицию. Так как они будут продаваться со скидкой, инвесторы могут рассчитывать на прибыль в результате. Именно такое творческое решение помогает блокчейн как в России, так и во всем мире. В стране и экономическом климате, в которых банки неохотно предоставляют, а государство ограничено, блокчейн предлагает третий путь. Его дополнение к сочетанию существующих вариантов финансирования ведет к мелким инициативам, которые в противном случае никогда не видели свет. Россия и блокчейн Изначально враждебная к биткойнам, Россия в последнее время изменила свой регуляторный подход на более прогрессивное отношение. Это открыло дорогу гражданскому обществу - всему, что находится между государственным механизмом, с одной стороны, и крупными корпорациями, с другой - экспериментировать с цепляющимися решениями проблем, с которыми они сталкиваются. Пример с заводом по производству диоксида циркония - один из бизнесов-мира, но есть и другие. Колиново - это фермерский коллектив, который собирает инвестиции для развития своего сельского хозяйства и отдыха, а также для увеличения производства товаров..

В связи с ухудшением макроэкономической среды и существенным увеличением рисков в реальном секторе в 2013 году Банк особое внимание уделил качеству кредитного портфеля в ущерб плановым количественным задачам.

ПАО АКБ «Связь-Банк» проведены встречи со всеми корпоративными заемщиками с целью анализа влияния общеэкономического кризиса на их бизнес, составлен индивидуальный план действий, введен более тщательный мониторинг, для усиления качества кредитного портфеля меняются внутренние процедуры рассмотрения кредитных заявок.

Именно поэтому рост кредитного портфеля в отчетном году оказался менее запланированного и составил 11%. Объем кредитного портфеля вырос за 2014 год до 80,6 млн. руб.

Признавая, что основная финансовая система не работает в пользу таких мелких игроков, основатель сообщества Михаил Шляпников предпринял шаги по выпуску жетонов блокчейнов в обмен на биткойны, рубли и евро. Они могут быть проданы на открытом рынке или выкуплены за товары и услуги. Тогда есть, инициатива политической партии меньшинства, Партия Роста. Цель состоит в том, чтобы способствовать политической активности. Биткоины выдаются членам партии и волонтерам и могут быть выкуплены за образовательные курсы и другие услуги. Поэтому не должно быть сюрпризом, что в России процветает сцена блокчейнов. Все три упомянутых выше проекта размещены на блок-схеме Вэйвес, которая сама является детищем российского физика Саши Иванова. Укрепление гражданского общества Блокчейн был задуман как и с тех пор остается технологией людей. Усилия по кооптации и контролю со стороны банков и государства неизбежно превращают его в нечто иное, поскольку открытость и доступность являются одними из его основных ценностей. И где банки, крупные корпорации и государство не могут или не могут эффективно функционировать - этот раздел жизни, который часто называют «гражданским обществом», превосходит блокчейн. Доказательством этого является проникновение в различные деловые и социальные инициативы в России и во всем мире.

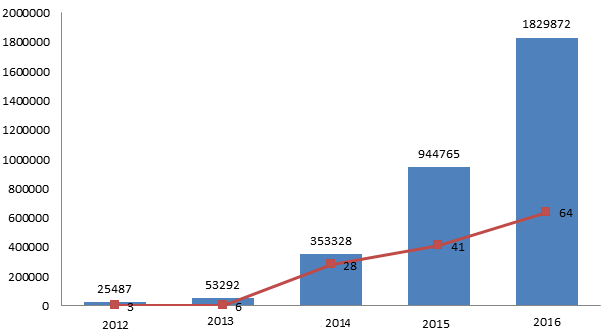

Вместе с тем ПАО АКБ «Связь-Банк» продолжил активное развитие направления кредитования, существенно увеличив его объемы в 2013 году по сравнению с показателями в предыдущие годы. Так, объем факторинговых сделок вырос за прошлый год почти в три раза (Рис.2.6).

Рисунок 2.6 - Объем и количество договоров по факторингу

Структура кредитного портфеля по валюте не претерпела существенных изменений. Банк сохраняет хорошую эффективность размещения кредитных ресурсов (Рис.2.7).

По словам экономистов. Татьяна Исаченко, профессор Московского университета МГИМО, сказала агентству Анадолу, что она не верит, что российская экономика вышла из кризиса, и страна пыталась преодолеть кризис с его сбережениями в докризисный период. Однако мы быстро расходуем наши сбережения и не можем создавать такие компоненты, чтобы заменить эти сбережения, - сказала она. Исаченко отметила, что вопрос о проведении необходимых структурных реформ по-прежнему остается неоднозначным, поэтому команде экономики Владимира Путина в ближайшем будущем придется изменить свою стратегию. Для российской промышленности нужны прямые иностранные инвестиции, но это невозможно по полит-причинам, - сказала она, добавив, что пока санкции не отменены, мы не сможем добиться значительного успеха, даже если улучшим наши отношения с ЕС и Китаем.

Рисунок 2.7 - Динамика процентных доходов (млн. руб.)

Существенный рост доходов связан с опережающим ростом доходов в первом полугодии 2015 года и увеличением процентных ставок по рублевым кредитам в компенсацию увеличивающихся рисков и роста стоимости фондирования для всех участников рынка.

Структура кредитов ПАО АКБ «Связь-Банк» диверсифицирована по отраслям и существенно не изменилась. При этом необходимо отметить, что доля самого большого сегмента «Строительство» (19,7%) снижается. Кроме того, на сами строительные проекты приходится 12,4% (остальное приходится на торговлю и производство строительных и отделочных материалов) - у заемщиков имеются другие источники погашения кредитов, не связанные с самим объектом строительства.

Перед Россией стоят многочисленные проблемы: низкий уровень конкурентоспособности, недостаточные инвестиции, низкие производственные мощности, зависимость от сырья, плохой деловой климат, отсутствие структурных реформ и старение населения. Уровень безработицы, который повысился как следствие финансового кризиса 2008 года, уменьшился (5,8%), но реальная заработная плата упала. Социальное неравенство остается сильным, особенно между крупными городами и сельскими районами. Лишь 1% населения владеет 71% частных активов. Несмотря на появление городского среднего класса, уровень бедности остается на уровне 14%. Движение протеста среднего класса требует прекращения коррупции и кумовства.