Цель, задачи, формирование и применение учетной политики для целей налогообложения

Содержание:

ВВЕДЕНИЕ

Важными решениями, которые принимаются руководством организации, являются составление и утверждение учетной политики для налогового учета. При формировании учетной политики для целей налогообложения нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении такой немаловажной задачи для организации, как оптимизация налогообложения. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку.

Обоснованный выбор учетной политики позволяет организации законным путем оптимизировать налоговые платежи.

При формировании учетной политики для целей налогообложения нужно исходить из того, что грамотно сформированная учетная политика может помочь в решении такой немаловажной задачи для организации, как оптимизация налогообложения. Искусство формирования учетной политики заключается в выборе оптимальных для данной организации способов учета, позволяющих на законном основании снизить налоговую нагрузку.

Актуальность данной темы заключается в необходимости исследования вопросов формирования оптимальной учетной политики для целей налогообложения, моделировании критериев ее разработки и принципов формирования в соответствии с видами деятельности организации.

Теоретической и методологической базой исследования послужили научные труды ведущих отечественных и зарубежных специалистов в области налогообложения, бухгалтерского учета, менеджмента, а также нормативные акты и другие нормативно-правовые и методические документы по изучаемой проблеме.

Целью работы является изучение основных вопросов, связанных с целью, задачами, формированием и применением учетной политики для целей налогообложения.

Для достижения цели в работе необходимо решить следующие задачи:

- изучить содержание и порядок формирования учетной политики для целей налогообложения;

- рассмотреть оптимизацию налогообложения посредством формирования учетной политики предприятия;

- проанализировать налоги, уплачиваемые ООО «Промресурс» и рассчитать налоговую нагрузку;

- дать практические рекомендации по совершенствованию налогообложения с помощью учетной политики.

Объектом исследования выступает финансово-хозяйственная деятельность ООО «Промресурс».

Предметом исследования являются цель, задачи, формирование и применение учетной политики для целей налогообложения.

В процессе работы над курсовой работой использованы методы исследования и обработки информации: количественной и качественной оценки, метод сравнительного анализа, методы экономического анализа, редактирования.

Курсовая работа состоит из введения, основной части, включающей две главы, заключения, списка использованных источников, приложений.

1 Теоретические основы учетной политики для целей налогообложения

1.1 Содержание и порядок формирования учетной политики для целей налогообложения

В настоящее время существует учетная политика двух видов [27, с.390]:

- для целей ведения бухгалтерского учета;

- для целей налогообложения.

Понятие «налоговая учетная политика» или «учетная политика для целей налогообложения» – это выбранная конкретной организацией совокупность допускаемых НК РФ способов ведения налогового учета в целях оптимизации налогообложения.

Для целей налогообложения учетная политика определена п. 2 ст. 11 НК РФ как выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Согласно ст. 313 НК РФ в учетной политике для целей налогообложения устанавливается порядок ведения налогового учета. Иначе говоря, это совокупность закрепляемых обязательных правил, по которым систематизируется и обобщается информация о хозяйственных операциях в течение отчетного (налогового) периода с целью определения налоговой базы по конкретным налогам. Основной задачей при разработке учетной политики для целей налогообложения является создание оптимальной системы налогового учета.

Одна из сложных задач, которую приходится решать каждой организации: как с минимальными затратами сил и рабочего времени работников финансовых служб организации одновременно обеспечить выполнение принципиально разных целей при раздельном ведении бухгалтерского и налогового учета.

Уточним цели каждого направления (табл.1) [28, с.261].

Таблица 1

Сравнение целей бухгалтерского и налогового учета

|

Бухгалтерский учет |

Налоговый учет |

||

|

Определение |

Основание |

Определение |

Основание |

|

Основные задачи бухгалтерского учета: 1. Формирование полной и достоверной информации о деятельности организации и ее имущественном положении. 2. Обеспечение информацией внутренних и внешних пользователей для контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразности, наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. 3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. |

П.3 ст.1 Федерального закона от 21.11.96 г. №129-ФЗ «О бухгалтерском учете» |

Основные задачи налогового учета: 1. Формирование полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода. 2. Обеспечение информацией внутренних и внешних пользователей для контроля правильности, полноты и своевременности исчисления и уплаты в бюджет налога на прибыль. |

Абз.4 ст.313 НК РФ |

Обе учетные политики – бухгалтерская и налоговая – могут быть утверждены одним приказом руководителя организации, но каждая из них выделяется в отдельный раздел. При этом ПБУ 1/98 не требует ежегодного составления учетной политики организации или ежегодного продления действия принятой ранее учетной политики новым приказом. В связи с этим, если не вносятся изменения в учетную политику в соответствии с требованиями п.16 ПБУ 1/98, то организация не обязана утверждать новую учетную политику.

Данные учетные политики могут оформляться как единым приказом, так и двумя разными приказами по учетной политике. В силу необходимости определения организацией одновременно вариантов и бухгалтерского и налогового учета, а также их тесной взаимосвязи, логичнее составлять общий приказ об учетной политике предприятия, который включал бы две части: «Бухгалтерская учетная политика» и «Налоговая учетная политика».

Несмотря на существенные отличия, бухгалтерская учетная политика и налоговая учетная политика — это две стороны учетного процесса в организации. В связи с этим возможно определить современную учетную политику организации в целом как совокупность способов ведения бухгалтерского и налогового учета.

Обоснованием такого подхода и применения принципа единства учетной политики служат следующие две причины [12, с.465].

Во-первых, бухгалтерский и налоговый учет организуются на основе практически одних и тех же первичных документов. Поэтому полное разделение учетной политики на бухгалтерскую и налоговую политику на практике произвести, скорее всего, не удастся.

Во-вторых, правила формирования и применения налоговой учетной политики, внесения в нее изменений и дополнений в НК РФ по многим позициям совпадают с положениями нормативных правовых актов по бухгалтерскому учету. Иными словами, учетная политика организации в целом формируется по практически одинаковым правилам, хотя установление бухгалтерской учетной политики и налоговой политики регулируется различными актами.

Практически любому налогоплательщику приходится выбирать тот или иной вариант налогообложения. Решение в пользу сделанного выбора следует оформить документально.

Если в Налоговом кодексе прописана прямая норма, которая не содержит права выбора, повторять ее в учетной политике не нужно.

Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом (распоряжением) руководителя организации (п. 12 ст. 167 и ст. 313 НК РФ). Унифицированной, «жесткой» формы приказа об учетной политике нет.

Принятая организацией учетная политика для целей налогообложения применяется с 1 января года, следующего за годом ее утверждения. Этот документ принимается по организации в целом и обязателен для применения всеми ее обособленными подразделениями.

Учетной политике присущи следующие основные принципы [36, с.10]:

- единство учетной политики на предприятии;

- полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

- большая готовность к отражению в бухгалтерском учете потерь (расходов) и пассивов, чем потенциальных доходов и активов (так называемый принцип осмотрительности). К учету по возможности должны приниматься лишь те доходы, которые уже получены, а потери могут отражаться не только состоявшиеся, но и потенциальные;

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-е число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);

- рациональность и экономность ведения бухгалтерского учета исходя из условий хозяйственной деятельности (требование рациональности).

Помимо этого, при формировании учетной политики изначально предполагается, что [26, с.51]:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут, погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Основными факторами, влияющими на выбор и обоснование учетной политики, являются следующие [33, с.516]:

- организационно-правовая форма, форма собственности;

- отраслевая принадлежность или вид деятельности (промышленность, строительство, торговля, посредническая деятельность, услуги и т. д.);

- масштабы деятельности, (объем продаж, среднесписочная численность работающих и т. п.);

- соотношение с системой налогообложения (освобождение от различных налогов, ставки, льготы и освобождения);

- возможность принятия самостоятельных решений в вопросах ценообразования либо ее отсутствие из-за антимонопольного регулирования и из-за регулирования цен в естественных монополиях (связи, газа, электроэнергии), регулирования цен на социально значимые товары;

- система информационного обеспечения деятельности предприятия;

- наличие необходимой базы данных;

- наличие определенного квалификационного уровня персонала и действующей системы его материальной заинтересованности в эффективной хозяйственной деятельности предприятия и ответственности за выполняемые функции;

- цели и задачи экономического развития предприятия на перспективу;

- внешние факторы (наличие или отсутствие инфляционных процессов, сезонных факторов, конкуренции, состояние рынка, нормы гражданского и налогового законодательства, макроэкономическая ситуация и т. д.).

Следует иметь в виду, что выбор одного из нескольких вариантов конкретного элемента учетной политики зависит от многих внешних и внутренних факторов.

Существенную роль среди внутренних факторов, определяющих учетную политику, играет стратегия предпринимательской деятельности, обозначенная собственником и обусловливающая выбор одного из двух следующих направлений финансовой политики [23, с.75]:

- удовлетворение сиюминутных материальных потребностей собственника, т. е. увеличение чистой прибыли для выплаты максимума дивидендов (процентов) в каждом отчетном периоде;

- стабилизация функционирования, привлечение дополнительных финансовых ресурсов в целях развития предприятия, укрепления его конкурентоспособности и т. п.

Приступая к разработке учетной политики, необходимо установить достаточность имеющихся в распоряжении хозяйствующего субъекта информативных материалов, в частности [14, с.753]:

- стратегические планы организации;

- существующий приказ об учетной политике организации за предыдущие годы (если это не вновь создаваемая организация);

- бухгалтерские данные об основных параметрах финансово-хозяйственной деятельности организации за предыдущий финансовый год (для организаций, ведущих деятельность не менее 6 месяцев);

- сведения о сумме дохода и выручки по видам деятельности организации и структурных подразделений;

- данные о составе и численности сотрудников организации;

- сведения о структуре и организационно-правовой форме организации;

- сведения о специфике затрат на производство товаров (работ, услуг).

В современных условиях законодательно закреплена необходимость учитывать налоговые аспекты при составлении приказа по учетной политике. В частности, организация в соответствии с главой 25 Налогового кодекса РФ может в своей учетной политике определить следующие основные моменты:

- организационно-технические вопросы (ст. 313 НК РФ);

- метод определения доходов и расходов (ст. 271, 273 НК РФ);

- порядок уплаты налога на прибыль и авансовых платежей по обособленным подразделениям организации (п. 2 ст. 288 НК РФ);

- налоговый учет амортизируемого имущества (ст. 259 НК РФ);

- метод оценки сырья и материалов при их списании в производство (п. 6 ст. 254 НК РФ);

- метод оценки покупных товаров при их реализации (п. 1 ст. 268 НК РФ);

- метод оценки ценных бумаг при их реализации и ином выбытии (п. 9 ст. 280 НК РФ);

- порядок формирования резервов сомнительных долгов (ст. 266 НК РФ);

- порядок формирования резервов по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ);

- порядок уплаты налога на прибыль (ст. 286 НК РФ);

- другие моменты.

Кроме того, согласно ст. 167 НК РФ, организация может закрепить в учетной политике для целей налогообложения дату возникновения обязанности по уплате НДС: по мере отгрузки и предъявлению покупателю расчетных документов или по мере поступления денежных средств. В соответствии со ст. 339 главы 26 НК РФ «Налог на добычу полезных ископаемых» налогоплательщик может утвердить в учетной политике для целей налогообложения прямой или косвенный метод определения количества добытого полезного ископаемого. Особенности исчисления налогов, связанные с учетной политикой организации, закреплены и в других законодательных актах по налогам и сборам.

Изначально предполагается, что налоговую учетную политику организация применяет с момента создания и до момента ликвидации. Поэтому, если она не меняется, каждый год снова принимать ее не надо. Налоговая учетная политика, срок действия которой в приказе не ограничен календарным годом, применяется вплоть до момента утверждения новой учетной политики. При необходимости в принятую учетную политику можно вносить поправки, оформленные отдельным приказом. Впрочем, если изменений много, целесообразнее принять новую учетную политику.

Изменения в учетную политику можно вносить в двух случаях (ст. 313 НК РФ):

- если организация решила изменить применяемые методы учета;

- если внесены изменения в законодательство о налогах и сборах.

В первом случае изменения в учетную политику для целей налогообложения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае – не ранее момента вступления в силу изменений норм указанного законодательства.

В случае появления новых видов деятельности вносить дополнения в учетную политику можно в любой момент отчетного года. При этом нужно определить и отразить в учетной политике принципы и порядок учета этих видов деятельности для целей налогообложения.

Таким образом, учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

1.2 Оптимизация налогообложения посредством формирования учетной политики предприятия

Под оптимизацией налоговых платежей следует понимать не только их минимализацию. Для предприятия определяющим критерием оптимизации является максимальный объем ресурсов, остающихся в их распоряжении при условиидальнейшегообеспеченияростаприбылиотдеятельностииблагосостояния собственников предприятия [30, с.11].

В Российской Федерации в силу выраженного фискального значения налогов, неразвитости налогового планирования и культуры налоговых отношений предприятия занимают две противоположные позиции [22, с.78].

Первая заключается в стремлении утаить, сокрыть, занизить налогооблагаемую базу или вообще уйти в недоступную для налоговых органов нелегальную сферу.

Вторая позиция состоит в том, чтобы рассчитаться вовремя, даже с запасом для исключения санкций налоговых органов. В результате налоговые платежи осуществлялись по установленным расчетам, но без обоснования у самого налогоплательщика. При этом первая позиция подрывает государственный интерес, а вторая ущемляет интересы самого налогоплательщика. Для исключения такой ситуации необходимо обосновать выбор между максимальными и минимальными значениями среднего уровня налогообложения предприятия.

Значительные возможности оптимизации налоговых платежей в практике деятельности предприятий имеются при формировании учетной политики. Учетная политика предприятия базируется на способах ведения бухгалтерского учета, регламентируемых едиными нормами. Однако в пределах единых норм существуют возможности для выбора методов учета, позволяющих регулировать финансовые потоки предприятия, влиять на значения показателей финансовых результатов, а следовательно, на величину налоговых платежей.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами ит. д.

Эффект «налоговой экономии», за счет которой достигается увеличение ресурсов, оставляемых и используемых предприятием, обеспечивается:

- за счет непосредственного уменьшения величины взимаемых налогов;

- за счет распределения финансовых потоков во времени, когда первыми следуют меньшие налоговые платежи, а последними – большие.

Ресурсы, высвобождаемые от выплаты налогов при этом, с одной стороны, уменьшают потребности в оборотных средствах, а с другой – работают, находясь в обороте, на увеличение доходов предприятия.

Существует ряд специфических элементов учетной политики, отражение которых поможет существенно снизить налоговые риски организации при осуществлении тех или иных операций. Некоторые из таких элементов будут рассмотрены в качестве предложений по результатам курсовой работы [8, с.9].

- Срок, в течение которого налогоплательщик может воспользоваться правом на вычет сумм налога на добавленную стоимость.

Налоговые органы настаивают на том, что налогоплательщик не имеет права пользоваться вычетом в более поздние налоговые периоды. То есть, вычет должен быть заявлен именно в том налоговом периоде, когда у налогоплательщика возникло право на этот вычет.

- Порядок выставления авансового счета-фактуры.

Согласно п. 3 ст. 168 НК РФ при получении сумм частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня получения указанных сумм частичной оплаты.

- Принятие к вычету НДС по перечисленным суммам предварительной оплаты.

Согласно п. 12 ст. 171 НК РФ вычетам у налогоплательщика, перечислившего суммы частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг). Данные вычеты производятся на основании счетов-фактур, выставленных продавцами при получении частичной оплаты, документов, подтверждающих фактическое перечисление сумм частичной оплаты, при наличии договора, предусматривающего перечисление данных сумм. После осуществления отгрузки продавцом у покупателя возникает обязанность восстановить в бюджет суммы НДС в размере, ранее принятом к вычету в отношении частичной оплаты в счет предстоящих поставок товаров (работ, услуг).

- Налоговый учет выручки от реализации продукции с длительным технологическим циклом изготовления.

Согласно ст. 316 НК РФ по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода на основании данных учета. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения.

Отразить выбранную методику в учетной политике можно следующим образом: выручка от выполнения работ с длительным циклом (более 1 года) признается пропорционально доле прямых расходов отчетного периода, относящихся к этим работам, в общей сумме расходов, предусмотренных в смете по этим работам.

- Раздельный учет сумм НДС по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых, так и не подлежащих налогообложению операций.

К числу законодательно не урегулированных проблем, требующих отражения в учетной политике для целей налогообложения, относится следующая ситуация. В случае использования организацией приобретенных товаров (работ, услуг) для осуществления как облагаемых, так и не облагаемых НДС операций она обязана вести раздельный учет сумм «входящего» НДС по этим товарам (работам, услугам) (п. 4 ст. 170 НК РФ).

В основе такой методики должен лежать расчет пропорции стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения) в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

- Отражение скидок и бонусов при реализации товаров (работ, услуг).

Налоговый кодекс позволяет поставщику включить скидку или бонус в расходы (подп. 19.1 п.1 ст. 265 НК РФ). Но несмотря на эту прямую норму, при списании бонуса на затраты у компаний возникают сложности. По мнению инспекторов, из договора должно явно следовать, что скидка связана с поставкой, а не с маркетинговыми или другими услугами. В данном случае в целях налоговой безопасности продавцам стоит в учетной политике предусмотреть порядок предоставления скидок.

7. Реализация товаров (работ, услуг) по договору купли-продажи с особым переходом права собственности.

По общему правилу право собственности на товар переходит от продавца к покупателю в момент отгрузки товара. Однако из этого правила есть исключение. Налоговый кодекс РФ (п. 3 ст. 271) предусматривает, что при применении метода начисления датой получения доходов от реализации товаров признается дата реализации, определяемая в соответствии с п. 1 ст. 39 НК РФ как дата перехода права собственности на товар.

Таким образом, варьирование методами учета различных объектов может, влиять на величину налога на прибыль и налога на имущество. Сочетание различных вариантов учета дает возможность получить десятки комбинаций, каждая из которых представляет собой отдельную модель учетной политики. Каждое предприятие, решая задачу оптимизации налоговых платежей, выбирает из возможных моделей учета одну, дающую ему приемлемую сумму налоговых платежей.

2 Анализ налогообложения в ООО «Промресурс»

2.1 Организационно-экономическая характеристика предприятия

Дата регистрации компании согласно данным РОССТАТа: 20 июня 2008 года. Инспекция Федеральной налоговой службы по г. Тамбову.

Полное наименование общества: общество с ограниченной ответственностью «Промресурс».

Сокращенное наименование общества: ООО «Промресурс».

Местом нахождения общества является: 393000. г. Тамбов, ул. Ипподромная, 25А.

Организационно-правовая форма: Общество с ограниченной ответственностью.

Форма собственности: частная

Общество осуществляет следующие виды деятельности:

- оптовая торговля лесоматериалами, строительными материалами и санитарно-техническим оборудованием;

- розничная торговля строительными материалами, не включенными в другие группировки;

- розничная торговля скобяными изделиями, лакокрасочными материалами и материалами для остекления;

- др.

Главным документом, регламентирующим внутреннюю деятельность сотрудников является «Правила внутреннего трудового распорядка для работников общества с ограниченной ответственностью «Промресурс». Он состоит из следующих разделов: общие положения, порядок приема и увольнения рабочих, основные права и обязанности работников, права и обязанности работодателя, поощрения за успехи в работе и т.д.

В ООО «Промресурс» - линейно-функциональная структура (рис.1).

Генеральный директор

Заведующий складом

Менеджер по закупкам

Главный бухгалтер

Бухгалтер-кассир

Рис.1. Организационная структура ООО «Промресурс»

Данная структура предполагает, что группировка должностей в отделы осуществляется на основе близости видов деятельности, компетенций и использования ресурсов. Линейно-функциональная структура отличается крепкой вертикальной властью. Информация течет вверх и вниз по иерархии, управленческая цепочка сводится к вершине организации. Деятельность каждого сотрудника в ООО «Промресурс» определяют строгие правила и процедуры.

2.2 Анализ налогов, уплачиваемых предприятием и расчет налоговой нагрузки

С момента регистрации ООО «Промресурс» применяет общую систему налогообложения.

ООО «Промресурс» уплачивает следующие виды налогов и сборов:

- налог на добавленную стоимость;

- налог на прибыль организаций;

- страховые взносы на обязательное пенсионное страхование;

- налог на имущество организаций.

Структуру налоговых платежей за 2015 г. можно представить в таблице 2.

Таблица 2

Структуру налоговых платежей ООО «Промресурс» за 2015 г.

|

Вид платежа |

Сумма платежа, руб. |

Уд.вес, % |

|

1.Налог на имущество организаций |

13300 |

1,3 |

|

2. Налог на добавленную стоимость |

721000 |

71,8 |

|

3. Налог на прибыль организаций в том числе: в федеральный бюджет в региональный бюджет |

222000 22200 199800 |

22,1 |

|

4. НДФЛ |

48204 |

4,8 |

|

Итого |

1004504 |

100 |

Итак, из таблицы 2 видно, что в 2015 году в структуре налоговых платежей преобладает налог на добавленную стоимость – 71,8 %, наименьший удельный вес в структуре налоговых платежей принадлежит НДФЛ – 4,8 %.

В течение 2015 года предприятием ООО «Промресурс» были уплачены авансовые платежи налога на прибыль в общей сумме 222000 руб., в том числе в федеральный бюджет - 22200 руб., в региональный бюджет - 199800 руб.

Для проверки правильности расчета налога на прибыль предприятие предоставляет в налоговую инспекцию расчет (налоговую декларацию) налога от фактической прибыли.

Налог на имущество - налогооблагаемой базой служат основные средства.

Налог на имущество ООО «Промресурс» в 2015 г. составил:

Ни2015 = 590910×2,2% = 13000 руб.

НДС - рассчитывается исходя из перечня услуг по уставу. Декларация подается ежемесячно не позднее 20 числа, следующего за отчетным периодом (ставка-18 %).

В течение 2015 года предприятием ООО «Промресурс» был уплачен НДС в сумме 721000 руб.

Годовой фонд заработной платы - 384000 рублей.

Иные выплаты, кроме заработной платы работникам не производились, доходы в натуральной форме не предоставлялись, все работники состояли в штате на начало года.

В 2015 году совокупный тариф страховых взносов в государственные внебюджетные фонды составит 30%, из них:

- в Пенсионный фонд Российской Федерации (ПФР) - 22% от базы для начисления страховых взносов;

- в Фонд социального страхования Российской Федерации (ФСС) - 2,9%;

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) - 5,1 %;

Общая сумма страховых взносов за 2015 год:

384000 × (0,22 + 0,029 + 0,051) = 115200 рублей.

Общая сумма НДФЛ, удержанная в течение года из заработной платы работников представлена в таблице 3.

Таблица 3

Общая сумма НДФЛ работников ООО «Промресурс» за 2015 г.

|

Должность |

Сумма НДФЛ, руб. |

|

генеральный директор |

15392 |

|

главный бухгалтер |

10660 |

|

бухгалтер-кассир |

7384 |

|

заведующий складом |

7384 |

|

менеджер по закупкам |

7384 |

|

ИТОГО |

48204 |

В таблице 4, представлены все необходимые показатели для расчета общих аналитических коэффициентов относительной налоговой нагрузки.

Таблица 4

Показатели для расчета общих аналитических коэффициентов относительной налоговой нагрузки

|

Показатель |

2015 год |

|

Выручка |

7210 |

|

Себестоимость |

5150 |

|

Балансовая прибыль |

2060 |

|

Издержки |

1107 |

|

Чистая прибыль |

703 |

Расчет общих аналитических коэффициентов относительной налоговой нагрузки представлен в таблице 5.

Таблица 5

Расчет аналитических коэффициентов относительной налоговой нагрузки

|

Наименование коэффициентов |

Методика расчета |

Полученный результат за 2015 год |

|---|---|---|

|

Коэффициент налоговой нагрузки на выручку от реализации |

Отношение суммы налога на прибыль к выручке от реализации |

222/7210=0,0308 |

|

Отношение суммы налога на имущество к выручке от реализации |

13,3/7210=0,0018 |

|

|

Коэффициенты налоговой нагрузки на показатели прибыли предприятия |

Отношение налога на прибыль и налога на имущество к величине балансовой прибыли |

(13,3+222)/2060 = =0,1143 |

|

Коэффициент налоговой нагрузки на величину издержек производства |

Отношение сумм налогов и сборов, включаемых в себестоимость продукции, к величине себестоимости |

117,99/5150=0,0229 |

Анализ таблицы 5 показал, что доля воздействия на выручку обложения налогом на прибыль и налогом на имущество составляет 3,08 % и 0,18 % соответственно.

Доля воздействия на балансовую прибыль обложения налогом на прибыль и поимущественного обложения в 2015 году составила 11,43%.

Отношение сумм налогов и сборов, включаемых в себестоимость продукции, к величине себестоимости в 2015 году составило 0,0229.

Рассчитаем налоговую нагрузку на ООО «Промресурс» по результатам его хозяйственной деятельности за 2015 г.

Для расчета налоговой нагрузки предприятия применяются различные методики.

По методике Е.Н.Кирова, налоговая нагрузка рассчитывается, следующей формулой [14, с.28]:

Н = , (1)

где Н- налоговая нагрузка организаций;

СВ - страховые взносы на обязательное пенсионное страхование работников и от несчастных случаев на производстве и профессиональных заболеваний;

П - прибыль организации (до налогообложения);

НП - налоговые платежи;

ЗР – выданная заработная плата.

Налоговая нагрузка за 2012 год:

Н2015 = (1004504 + 130560) / (925000+1004504+130560+384000) 100 % = 46,4 %.

Таким образом, проанализировав полученные данные и сравнив их с данными приведенными Министерством финансов РФ о средней налоговой нагрузке по России (35,6%) можно сделать вывод, что налоговая нагрузка на предприятие выше нормы (46,4 %). В связи с этим предприятию требуется провести мероприятия по налоговому планированию, которые будут направлены на снижение налоговой нагрузки, снижение налоговых платежей предприятия и, следовательно улучшения финансового состояния предприятия, за счет высвобождения части финансовых ресурсов. Проанализировав налоговую нагрузку видно, что учетная политика недостаточно эффективно оптимизирует налоговую базу предприятия. Таким образом, предприятию необходимо проводить оптимизацию налоговой базы, чтобы уменьшить налоговую нагрузку до оптимальных пределов.

2.3 Оптимизация налогообложения через формирование учетной политики предприятия

В х1оде анализа деятельности1ООО «Промресурс» был 1выявлен ряд проблем, 1особенно в области налого1обложения. 11 Предприятие п1латит налоги на общих 1условиях, тем самым ухудш1ая свое и без того тяжелое1 финансовое состояние1.

Наиб1ольший удельный вес в общей сумме налог1овых платежей предприят1ия занимают налог на до1бавленную стоимость – 711,8 % и налог на прибыль –1 22,1 %.1

Пред1приятие не располагает льготами по данн1ым налогам, но есть возможнос1ть их снизить или т1очнее заменить налого1м, исчисленным п1ри использова1нии упрощенной1 системы налогоо1бложения (УС1Н), предусмотр1енной главой 26.21 «Упрощенная система1 налогообложени1я» Налогового 1кодекса РФ. Об эфф1ективности УСН свидете1льствует и тот фа11кт, что, по заяв1лению Минфина Ро1ссии, на предприятия р1аботающие по У1СН приходиться1 всего 6% налогово1й нагрузки страны.

Для п1рименения УСН 1организации необходимо соответствовать некоторым 1критериям. Для1 удобства анализа соответствия ООО «Промресурс1» составим таблиц1у 6.

Из таблицы 6 следует, что ООО «Промресурс» 1 соответствует главным критериям для применения1 УСН. Далее необходимо рассчитать два1 варианта применения УСН, когда1 в качестве объекта налогообложения1 выбраны доходы и доходы1, уменьшенные на величину1 расходов. По ним применяются1 разные ставки – 61% и 151% соответственно. Рассчитать по каждому1 из них налоговую1 нагрузку и на основании указанного сделать вывод о применении того либо иного варианта.

Таблица 6

Соответствие ООО «Промресурс» критериям по применению упрощенной системы налогообложения.

|

Критерий по применению УСН |

Показатель ООО «Промресурс» |

Соответствие критерию, (+/-) |

|

Доходы (по ст.2481 НК РФ) за 91 месяцев не более 90 1млн.руб. |

Доходы за 91 месяцев – 54070001 руб. |

+ |

|

Средняя численность работников не более 1001 человек |

Средняя численность рабочих – 51 человек. |

+ |

|

Остаточная стоимость основных средств и нематериальных активов не превышает 1501 млн. руб. |

Остаточная стоимость - 12370001 руб. |

+ |

|

Отсутствие филиалов и (или) представительств |

Филиалов и представительств нет |

+ |

Для1 расчетов выберем 20151 год.

Сначала рассчитаем вариант, когда в качестве 1объекта налогообложения выбраны 1доходы. При данном случае ставка налога будет составлять 6%.

В таблице 7, представлен1 расчет суммы налога при1 переходе на упрощенную систему налогообложения1 для объекта налогообложения – доходы.

Таблица 7

Расчет суммы налога при переходе на упрощенную систему налогообложения для объекта налогообложения – доходы

|

№ п/п |

Показатель |

Значение, руб. |

|---|---|---|

|

1 |

Выручка без НДС |

72100001 |

|

2 |

Выручка с НДС |

79310001 |

|

3 |

Внереализационные доходы |

50001 |

|

4 |

Итого доходы (1+31) |

72150010 |

|

5 |

Сумма налога (строка 4*61%) |

4329001 |

|

6 |

Сумма страховых взносов в Пенсионный фонд |

998401 |

|

7 |

Предельная сумма для уменьшения налога (стр.5*501%) |

2164501 |

|

8 |

Фактическая сумма налога к уплате (стр.5-стр.61) |

3330601 |

Итого, фактическая сумма1 уплачиваемого налога при переходе1 на упрощенную систему налогообложения1 для объекта налогообложения1 – доходы, будет равняться 333060 руб.

Далее произведем вариант расчета1, когда в качестве объекта1 налогообложения выбраны доходы1, уменьшенные на величину 1произведенных расходов. Налоговую базу в этом случае рассчитывают, как разница между полученными1 доходами и произведенными 1расходами.

В таблице 8, представлен1 расчет суммы налог1а при переходе на упрощенн1ую систему налогообложения для о1бъекта налогообложения – доходы м1инус расходы.

Таблица 8

Расчет суммы налога при переходе на упрощенную систему налогообложения для объекта налогообложения – доходы минус расходы

|

№ п/п |

Показатель |

Значение, руб. |

|---|---|---|

|

1 |

Выручка НДС |

72100001 |

|

2 |

Выручка с НДС |

79310001 |

|

3 |

Внереализационные доходы |

50001 |

|

4 |

Сумма НДС |

5150010 |

|

5 |

Итого доходы (2+3-4) |

74210010 |

|

6 |

Выданная заработная плата |

3840001 |

|

7 |

Коммерческие расходы |

11070001 |

|

8 |

Оплата поставщикам за сырье и материалы (за минусом НДС) |

45170001 |

|

9 |

Расходы на страховые взносы на обязательное пенсионное страхование |

1305601 |

|

10 |

Прочие операционные расходы |

480001 |

|

11 |

Итого расходы (6+7+8+9+10) |

61865610 |

|

12 |

Налогооблагаемая база (доходы – расходы) |

12344410 |

|

13 |

Фактическая сумма налога (стр. 12 × 15%) |

1851661 |

|

14 |

1 % от доходов |

793001 |

Итого фактическая сум1ма доходов составит 74210001 руб., фактическая сумма расходов будет равна 6186560 руб. Тогда 1налоговая база, разница между1 доходами и расходами1равняется 1234440 руб., фактическая1 сумма налога1 при переходе на упрощенную1 систему налогообложения для объекта налогообложения 1– доходы минус расходы1, составляет 185166 руб.

Итак, предприятие должно будет1 перечислить в бюджет 185166 руб., так как эта сумма больше 1% от суммы фактических доходов.

Сводная сравнительная таблица начисленных налогов ООО «Промресурс» представлена в таблице 9.

Таблица 9

Сравнительная таблица начисленных налогов, при разных системах налогообложения, руб.

|

Общепринятая система налогообложения |

Упрощенная система налогообложения |

|

|

Объект налогообложения доходы |

Объект налогообложения доходы минус расходы |

|

|

1004504 |

333060 |

185166 |

Итак, из таблицы 9 видно, что при использовании общепринятой системы налогообложения сумма начисленных налогов составляет 10045014 руб. При переходе на упрощенную систему налогообложения для объекта налогообложения – доходы, сумма начисленных налогов 3330601 руб. Сумма налога при переходе на упрощенную систему налогообложения для объекта налогообложения – доходы минус расходы составит 1851661 руб.

Таким образом, экономический эффект от перехода на упрощенную систему налогообложения для объекта налогообложения – доходы, составит:

Э = 1004504 – 3330601 = 671444 руб.

От перехода на упрощенную систему налогообложения для объекта налогообложения – доходы минус расходы экономический эффект составит:

Э = 10045041 – 185166 = 8193381 руб.

Проведенные расчеты показали, что предприятию ООО «Промресурс» будет выгоднее перейти на 1упрощенную систему налогообложения 1для объекта налогообложения – доходы1 минус расходы, в сравнении с объектом налогообложения доходы1 на 1478941 руб. (819338 – 6714414 руб.).

Таким образом, упрощенная система налогообложения, учета и отчетности является более благоприятной для ООО «Промресурс». Тем не менее, предприятию следует тщательно взвесить плюсы и минусы данной системы. Переход ООО «Промресурс» с общепринятой системы налогообложения к упрощенной системе, используя вариант налогообложения – доходы за вычетом расходов, значительно уменьшит налоговую нагрузку предприятия и есть реальная возможность сократить некоторые статьи управленческих расходов.

Кроме того, снизить размер налоговых обязательств, а также исключить случаи необоснованной переплаты налогов в бюджет необходимо предусмотреть в учетной политике следующие методы:

- переоценка основных фондов, способом прямого пересчета по рыночным ценам, поможет предприятию сэкономить на налоге на имущество, поскольку этот налог начисляют исходя из той стоимости имущества, по которой оно числится в бухгалтерском учете;

- начислять амортизацию в бухгалтерском учете способом списания стоимости по сумме чисел лет срока полезного использования;

- использовать в налоговом учете нелинейный метод начисления амортизации по основным средствам, который приведет к увеличению амортизационных сумм, учитываемых в качестве расходов при налогообложении;

- обосновать любые затраты, направленные на извлечение дохода (бизнес-план ООО «Промресурс»);

- разработать формирование резерва на ремонт основных средств, резерва предстоящих расходов на оплату отпусков т.д.;

- по возможности исключить из договоров условия о штрафных санкциях;

- максимально использовать различные льготы и освобождения.

Таким образом, каждое предприятие, решая задачу оптимизации налоговых платежей, выбирает из возможных моделей учета одну, дающую ему приемлемую сумму налоговых платежей.

ЗАКЛЮЧЕНИЕ

Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Если в Налоговом кодексе прописана прямая норма, которая не содержит права выбора, повторять ее в учетной политике не нужно. Учетная политика для целей налогообложения должна быть утверждена соответствующим приказом (распоряжением) руководителя организации.

Сочетание различных вариантов учета дает возможность получить десятки комбинаций, каждая из которых представляет собой отдельную модель учетной политики. Каждое предприятие, решая задачу оптимизации налоговых платежей, выбирает из возможных моделей учета одну, дающую ему приемлемую сумму налоговых платежей.

Для проведения анализа налогообложения через формирования учетной политики было рассмотрено ООО «Промресурс».

С момента регистрации ООО «Промресурс» применяет общую систему налогообложения.

ООО «Промресурс» уплачивает следующие виды налогов и сборов:

- налог на добавленную стоимость;

- налог на прибыль организаций;

- страховые взносы на обязательное пенсионное страхование;

- налог на имущество организаций.

Проанализировав полученные данные и сравнив их с данными приведенными Министерством финансов РФ о средней налоговой нагрузке по России (35,6%) можно сделать вывод, что налоговая нагрузка на предприятие выше нормы (46,4 %).

В ходе анализа деятельностиООО «Промресурс» был выявлен ряд проблем, особенно в области налогообложения. Предприятие платит налоги на общих условиях, тем самым ухудшая свое и без того тяжелое финансовое состояние.

Наибольший удельный вес в общей сумме налоговых платежей предприятия составляют налог на добавленную стоимость – 71,8 % и налог на прибыль – 22,1 %. Предприятие не располагает льготами по данным налогам, но есть возможность их снизить или точнее заменить налогом, исчисленным при использовании упрощенной системы налогообложения (УСН), предусмотренной главой 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ.

Упрощенная система налогообложения, учета и отчетности является более благоприятной для ООО «Промресурс».

Проведенные расчеты показали, что предприятию ООО «Промресурс» будет выгоднее перейти на упрощенную систему налогообложения для объекта налогообложения – доходы минус расходы, по сравнению с объектом налогообложения доходы на 147894 руб. Тем не менее, предприятию следует тщательно взвесить плюсы и минусы данной системы.

Переход ООО «Промресурс» с общепринятой системы налогообложения к упрощенной системе, используя вариант налогообложения – доходы за вычетом расходов, значительно уменьшит налоговую нагрузку предприятия и есть реальная возможность сократить некоторые статьи управленческих расходов.

Кроме того, снизить размер налоговых обязательств, а также исключить случаи необоснованной переплаты налогов в бюджет необходимо предусмотреть в учетной политике следующие методы:

- переоценка основных фондов, способом прямого пересчета по рыночным ценам, поможет предприятию сэкономить на налоге на имущество, поскольку этот налог начисляют исходя из той стоимости имущества, по которой оно числится в бухгалтерском учете;

- начислять амортизацию в бухгалтерском учете способом списания стоимости по сумме чисел лет срока полезного использования;

- использовать в налоговом учете нелинейный метод начисления амортизации по основным средствам, который приведет к увеличению амортизационных сумм, учитываемых в качестве расходов при налогообложении;

- обосновать любые затраты, направленные на извлечение дохода (бизнес-план ООО «Промресурс»);

- разработать формирование резерва на ремонт основных средств, резерва предстоящих расходов на оплату отпусков т.д.;

- по возможности исключить из договоров условия о штрафных санкциях;

- максимально использовать различные льготы и освобождения.

Таким образом, каждое предприятие, решая задачу оптимизации налоговых платежей, выбирает из возможных моделей учета одну, дающую ему приемлемую сумму налоговых платежей.

Список использованных источников

- Конституция Российской Федерации // «Ведомости съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, №51, ст. 1798.

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. № 146-ФЗ (с изм. от 3 июля 2016 г. № 251-ФЗ) // СЗ РФ. – 03.08.1998. - № 31. – Ст. 3824.

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г. №117 – ФЗ (с изм. от 3 июля 2016 г. № 251-ФЗ) // СЗ РФ. – 07.08.2000. - № 31. – Ст.3340.

- Астахов, В.П. Бухгалтерский финансовый учет: учебное пособие / В.П.Астахов. – Ростов-н/Д.: ИКЦ «Март», 2016. – 245 с.

- Бухгалтерский финансовый учет: учебник / Под ред. Ю.А.Бабаева. – М.: Вузовский учебник, 2013. – 525 с.

- Беа, Ф.К. Экономика предприятия: учебник / Ф. К. Баев. – М.: ИНФРА-М, 2013. – 928 с.

- Брызгалин, А.В. Специальные налоговые режимы. Упрощенная система налогообложения. Единый налог на вмененный доход для отдельных видов деятельности / А.В.Брызгалин. – М.: Налоги и финансовое право, 2013. – 245с.

- Власова, В.М. Основы предпринимательской деятельности / В.М.Власова. – М.: Финансы и Статистика, 2012. – 175 с.

- Волков, М.В. Сущность применения упрощенной системы налогообложения / М.В.Волков // Юридический мир. - 2016. - №8. – С.4-9.

- Волков, О.И. Экономика предприятия: учеб.пособие / О. И. Волков. – М.: ИНФРА-М, 2013. – 280 с.

- Все о малом предпринимательстве. Регистрация. Учет. Налоги. Полное практическое руководство / Под ред. А.В.Касьянова. – М.: ГроссМедиа, 2013. – 554 с.

- Горемыкин, В.А. Планирование на предприятии: учебник / В.А. Горемыкин. – М.: Высшее образование, 2013. – 634 с.

- Дыбов, А.И. Налоги, уплачиваемые при применении УСН / А.И.Дыбов // Главная книга. – 2014. – № 7. – С. 56-58.

- Кислов, Д.В. Малый бизнес: учет и налоги: учебное пособие / Д.В.Кислов. - М.: Статус-Кво 97, 2016. – 310 с.

- Кодацкий, В.П. Проблемы формирования прибыли / В.П.Кодацкий // Экономист. – 2016. – № 3. – С. 49-60.

- Козлова, О.М. Применение упрощенной системы налогообложения для субъектов малого предпринимательства / О.М.Козлова// Финансы .– 2013. № 9. – С. 26-28.

- Коренченко, Р.А. Общая теория организации: учеб.пособие / Р. А. Кореченко. – М.: ЮНИТИ-ДАНА, 2014. – 286 с.

- Лапуста, М.Г. Малое предпринимательство / М.Г.Лапуста. – М.: ИНФРА-М, 2012. – 272 с.

- Матвейчева, Е.В. Традиционный подход к оценке финансовых результатов деятельности предприятия / Е.В.Матвейчева // Аудит и финансовый анализ. – 2015. – №5. – С.16-18.

- Налоги и налогообложение: учебник / Под ред. М.В.Романовского, О.В.Врублевской. – СПб.: Питер, 2016. – 576 с.

- О применение упрощенной системы налогообложения // Налоговый Вестник. – 2016. – № 3. – С. 48-52.

- Петрова, Е.М. Малые предприятия: в новом году новый порядок / Е.М.Петрова // Консультант бухгалтера. - 2015. - №2. - С.24-31.

- Рогов, С.В. Переход с общего режима налогообложения на упрощенную систему налогообложения. Арбитражная практика / С.В. Рогов // Консультант бухгалтера. – 2016. – № 9. – С.13-17.

- Смагина, И.А. Налогообложение субъектов малого предпринимательства / И.А.Смагина// Право и экономика. - 2014. - №11. – С.41-52.

- Суглобов, А.Е. Упрощенная система налогообложения. Ситуации и порядок их решения / А.Е. Суглобов//Консультант бухгалтера. - 2013. - № 9 - С. 12-13.

- Третьякова, Е.П. Теория организации: учеб.пособие / Е. П. Третьяков. – М.: КНОРУС, 2014. – 224 с.

- Швандар, В.А. Малый бизнес: организация, экономика, управление: учебник / В.А.Швандар. – М.: ЮНИТИ-ДАНА, 2013. – 430 с.

- Основные направления налоговой политики РФ на 2016 год и плановый период 2017-2018 гг. [Электронный ресурс]. – Режим доступа: http://www.riskovik.com – Загл. с экрана.

- Федеральная налоговая служба [Электронный ресурс]. – Режим доступа:http://www.nalog.ru– Загл. с экрана.

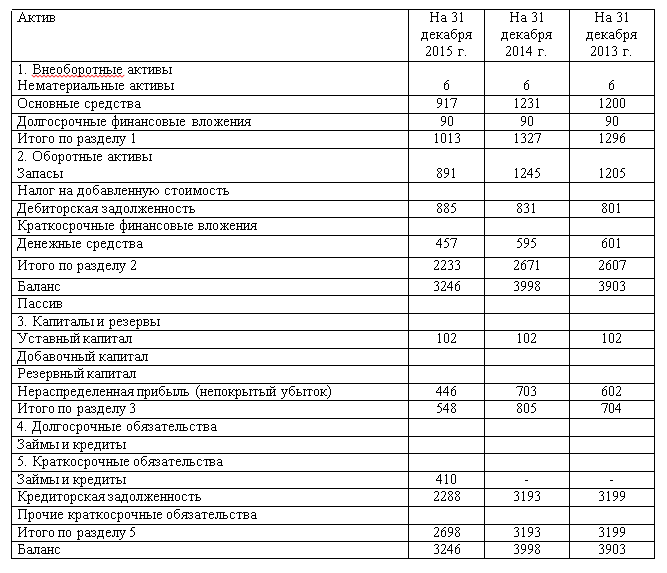

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс ООО «Промресурс» за 2015 г.

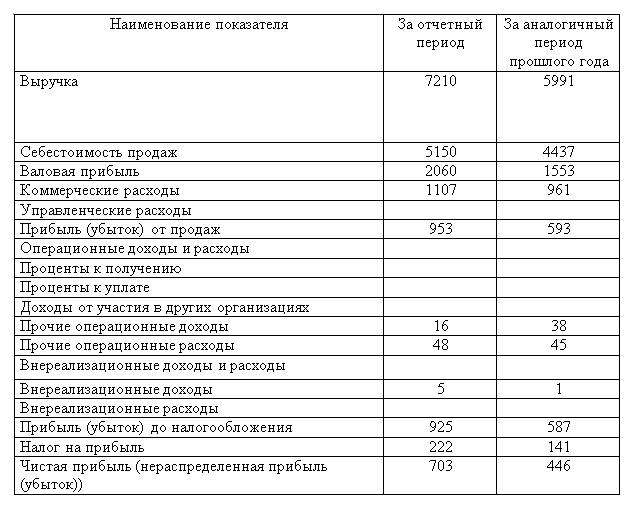

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах ООО «Промресурс» за 2015 г.

- Договорные конструкции

- Основные признаки правонарушения

- Государственная служба в России: опыт, современное состояние и направления совершенствования . .

- Уголовно-исправительная политика

- «Аудиторская деятельность как вид предпринимательства: общая характеристика» .

- Договорные конструкции . . .

- "Календарное планирование проекта"

- Активные и пассивные операции банка (ПАО «АКБ Связь-Банк»)

- Аудиторская деятельность как вид предпринимательства: общая характеристика в РФ

- Анализ деятельности спортивной организации на примере Футбольного Клуба «Спартак» Москва

- Особенности политики мотивации персонала организаций бюджетной сферы . .

- Организация работы ресторана на основе стандартов (ресторан «НИЯМА»)