Земельный налог»

Содержание:

ВВЕДЕНИЕ

Актуальность. Экономика любого государства всегда сторонилась на налоговом законодательстве. Земля всегда являлась одной из самых необходимых потребностей для человека. Сегодня продажа и покупка земли стали обычным явлением. Но так как она находится в государственной собственности, то соответственно она облагается налогом. Это связано с тем, что именно налоги формируют доход бюджета любого города.

Еще с древних времен земля была предметом продажи и покупки. История рассказывает, что много войн проходили с целью захватить большую территорию земли.

Земля являлась кормилицей для всех людей. И именно всегда на нее цены были высоки. И как только люди стали продавать землю, то при продажи они обязаны платить налоги.

Продажа земель при приватизации является одним из источников пополнения государственного бюджета. И чтобы упорядочить все операции с землей, всегда существовали учреждения, которые контролировали эти процессы.

На сегодняшний день происходит достаточно высокий спрос населения на земельные ресурсы.

Система управления земельными ресурсами считается основным рычагом гарантирования безопасности владения. Гарантирование и укрепление безопасности владения земельным участком играет колоссальную роль, также как и развитие, поддержка определенных форм владения для всех социальных слоев населения.

Местное самоуправление обеспечивает безопасность владения земельным участком граждан.

Сказанным выше и является актуальность темы исследования.

Данной темой занимались такие ученые, как Б.В. Виноградов, И.П. Герасимов, Ю.А. Израэл, В.А. Ковдова и др.

Цель работы изучить и проанализировать земельный налог в РФ.

Для достижения поставленной цели в работе решены следующие задачи:

- провести анализ правового регулирования городских земель;

- дать краткую характеристику земель;

- раскрыть технологию ведения земельного налога.

Объект исследования: земельный налог.

Предмет исследования: применение земельного налога для населения в РФ.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Основные положения Земельного Законодательства Российской Федерации

1.1. Основные положения, субъекты и объекты налогообложения

В Российской Федерации на основании Налогового Кодекса установлен земельный налог, а так же нормативными правовыми актами представительных органов муниципальных образований.

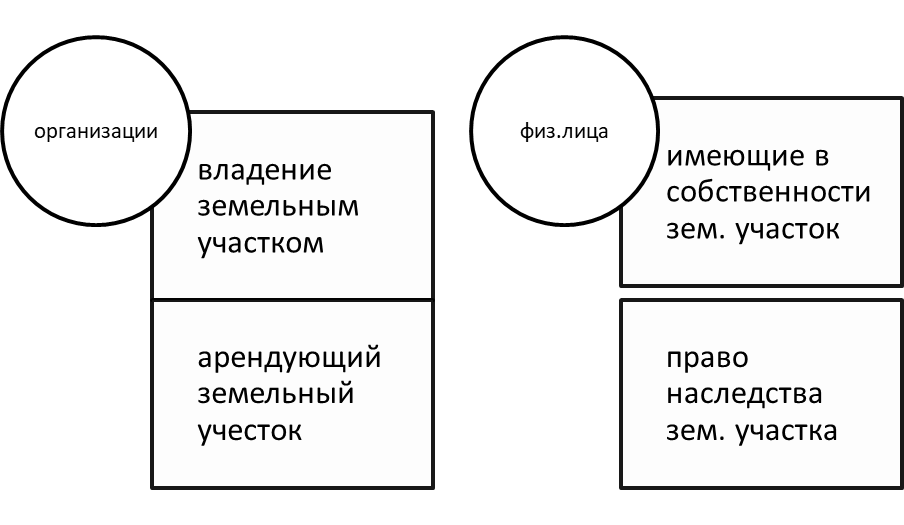

Вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований, и налогоплательщик обязан платить на территориях этих муниципальных образований (рис.1).

Рисунок1. Виды налогоплательщиков.

Но законодательство предоставляет право не платить налоги в определенных случаях[1]:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов;

5) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

7) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

На сегодняшний день объектами согласно законодательству РФ считаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт - Петербурга), на территории которого введен налог.

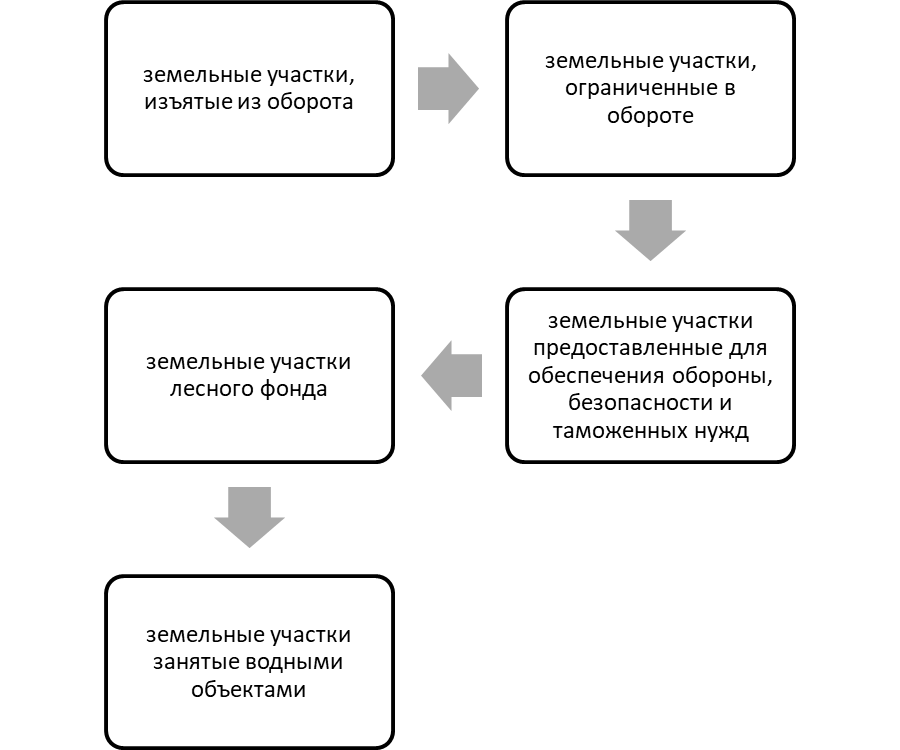

Но есть объекты, которые не облагаются налогом (рис. 2).

Рисунок 2. Объекты, которые не облагаются налогом

1.2. Основные элементы налогообложения

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК[2].

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

В определении налоговой системы стоит:

1. Отношение каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

2. Отношение долей в праве общей собственности на земельный участок.

3. Предприятия определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке.

Согласно законодательству РФ, все физ. лица, которые занимаются частным бизнесом, определяют налоговую ставку сами на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

4. Исходя из пункта 3, налог для физ. лиц, четко определяется налоговой, которой предоставляют сведения земельные участки занятые водными объектами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

5. Налоги могут быть уменьшены или вообще не взиматься с лиц, если их доход составляет 10 000 рублей на одного человека.

- Героев ССР, героев РФ, полных кавалеров ордена Славы;

- инвалидов, имеющих III степень, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года;

- инвалидов с детства;

- ветеранов и инвалидов ВОВ;

- физ. лиц, которые пострадали на Чернобыльской АЭС и имеют право на получение социальной поддержки;

- физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

7. Если размер не облагаемой налогом суммы, предусмотренной пунктом 5, превышает размер налоговой базы, определенной в отношении земельного участка, то налоги не берутся.

Особенности изымания налогов с земельных участков, находящихся в общей собственности[3]:

1. Земельные налог на участки, находящихся в общей долевой собственности, определяется для каждого, кто является собственником земельного участка, в соответствии его квадратуре собственности.

2. Земельные налог, находящихся в общей совместной собственности, определяется для каждого использователя земли, который является собственником земельного участка, в равных долях.

3. Если при приобретении здания, сооружения или другой недвижимости к покупателю на основании закона или договора переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоги налаживаются в отношении данного земельного участка для указанного лица и определяется пропорционально его доле в праве собственности на данный земельный участок.

Если покупателем здания, сооружения или другой недвижимости выступают несколько лиц, то оплата налога делится в соответствии с их доли собственности.

Налоговым периодом признается календарный год. Отчетным временем оплаты земельного налога распространяется на организации, предприятия и физ. лица, которые ведут индивидуальный бизнес.

Налог устанавливаются нормативными правовыми актами представительных органов муниципальных, но в то же время он ограничен (рис 3).

Рисунок 3. Налоговые начисления

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка[4].

1.3.Порядок определения размера земельного налога

1. Налоговая стоимость начисляется по истечению налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено пунктами 15 и 16.

2. Организации и предприятия налог оплачивают самостоятельно, так же и физические лица, которые занимаются предпринимательской деятельностью.

3. Если иное не предусмотрено пунктом 2, сумма налога (сумма авансовых платежей по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

4. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами, уплачивающих налог на основании налогового уведомления.

5. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с пунктом 1, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

6. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

7. В случае возникновения у плательщика налогов в течение отчетного периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его часть) начисление налога на данный земельный участок производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности.

При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

8. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства.

9. Люди, которые платят налоги, и имеют право на льготы, обязаны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения в соответствии со статьей 389 НК.

10. Органы, осуществляющие ведение государственного земельного кадастра, и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с пунктом 4 статьи 85 настоящего Кодекса.

11. Налоговый период происходит ежегодно до 1 февраля года, в соответствии со статьей 389 НК, по состоянию на 1 января года, являющегося налоговым периодом.

12. Сведения, указанные в пунктах 11 и 12, представляются органами, осуществляющими ведение государственного земельного кадастра, утвержденным Министерством финансов РФ.

13. По результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом органами местного самоуправления.

14. В отношении земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости.

15. В отношении земельных участков, приобретенных в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Глава 2. Анализ исчисления налога и авансовых платежей по налогу

2.1. Выявление и анализ трудностей, возникающих при расчете земельного налога

Сегодня не сложно рассчитать земельный налог, как физическим лицам, так и юридическим лицам. Хотя в некоторых случаях он не прост. Поэтому приведем примеры его расчета.

Налоговую оплату устанавливает муниципалитет в качестве отчетного периода I, II и III кварталы, сумму авансового платежа рассчитывают как 1/4 произведения установленной ставки налога на кадастровую стоимость участка (п. 6 ст. 396 НК).

В тех случаях, когда земля находится в общей собственности, рассчитывать налог нужно пропорционально той доле, на которую предприятие имеет право.

Пример 1

Кадастровая стоимость земельного участка – 1 500 000 руб.

Собственность ООО «Меркурий» - 80% земельного участка.

Ставка налога на землю в регионе максимальная – 0,3 процента. Таким образом, ООО «Меркурий» обязан уплачивать налог со стоимости 1 200 000 руб. (1 500 000 х 80%).

Авансовый платеж за 9 месяцев 2019 года составит:

1 200 000 х 0,3% х 1/4 = 900 руб.

Но следует отметить, что если участок был приобретен не в начале отчетного срока, тогда, налогоплательщик владеет наделом неполный год, то для исчисления налога применяется коэффициент использования земельного участка К2.

К2 – это коэффициент, который определяет отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности, к числу календарных месяцев в отчетном периоде.

При определении «полноты» месяцев немаловажное значение имеет дата возникновения (прекращения) права собственности на земельный участок или его долю. Так, если в период с января по сентябрь текущего года получение (прекращение) права имело место до 15-го числа месяца включительно, то за полный принимается месяц его возникновения. Если же это произошло после 15-го числа, то за полный считают месяц прекращения права (п. 7 ст. 396 НК).

Значение коэффициента использования земельного участка применяется для исчисления налога в десятичных дробях с точностью до сотых долей.

Порядок расчета земельного налога и авансовых платежей по нему с учетом доли в собственности применяется и к участкам, которые находятся под приобретаемыми фирмами зданиями, строениями и сооружениями, а также являются необходимыми для их использования. Ведь при переходе права собственности на имущество, расположенное на чужом участке, покупатель автоматически получает право пользования данным наделом, причем на тех же условиях и в том же объеме, что и прежний собственник. А значит, новоиспеченный владелец переходит в ранг «земельных» налогоплательщиков.

Отдельным категориям плательщиков налога предоставляется возможность уменьшить «земельную» базу на 10 000 рублей. Такое право предусмотрено в пункте 5 статьи 391 Налогового кодекса.

Кроме того, отдельные земельные участки могут быть и вовсе освобождены от налогообложения. Условия для такого поворота событий оговорены в статье 395 Налогового кодекса. Однако здесь существенно то, что налоговые поблажки не носят «пожизненного» характера, то есть потерять право на льготу можно практически в любой момент. Как же в такой ситуации рассчитывать сумму налога, подлежащего уплате в бюджет?

Подсказка содержится в пункте 10 статьи 396 Налогового кодекса, который предписывает в подобных случаях применять специальный коэффициент К1. Он определяется как отношение количества полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в отчетном периоде. Значение данного коэффициента необходимо зафиксировать в строке 180 раздела 2 авансового расчета.

Для исчисления «земельной» базы с применением К1 следует использовать следующую формулу:

Налоговая база = КСТ – Дплощ x (1 – К1), где

КСТ – кадастровая стоимость земельного участка;

Дплощ – доля необлагаемой площади земельного участка;

К1 – коэффициент использования налоговой льготы.

Значение К1 необходимо определять в десятичных дробях с точностью до сотых долей. Также стоит иметь в виду, что для расчета данного коэффициента месяц возникновения или прекращения права на льготу принимается за полный (п. 10 ст. 396 НК).

В случае, когда под действие льготы подпадает совладелец земельного участка, базу по налогу на землю следует рассчитывать так:

Налоговая база = (КСТ x Д) – (КСТ x Д) x Дплощ x (1 – К1),

где Д – доля налогоплательщика в праве на земельный участок.

Разумеется, не стоит забывать и о том, что уплачивается все-таки аванс, а не налог в целом, поэтому полученную сумму нужно будет умножить на 1/4.

Пример 2

Остановимся на условиях примера 1, только с учетом того, что 15 процентов от используемой ООО «Меркурий» земли занимает спортивный объект, на который местные власти установили льготу в виде освобождения от налогообложения в соответствии с пунктом 5 статьи 395 Налогового кодекса. Предположим, что в июле 2018 года этот участок перестал использоваться по назначению, и, следовательно, лишился всяческих привилегий. Июль принимается за полный месяц, поэтому следует считать, что льгота отсутствовала два месяца.

В таком случае К1 равен 0,17 (2 мес. : 12 мес.).

Налоговая база составит:

(1 500 000 руб. х 80%) – (1 500 000 руб. х 80%) х 15% х (1 – 0,17) = 1 050 600 руб.

Соответственно, до 31 октября ООО «Меркурий» необходимо перечислить в бюджет авансовый платеж за 9 месяцев в размере:

1 050 600 руб. х 0,3% х 1/4 = 787,95 руб.

При расчете авансового платежа по налогу на землю собственникам угодий, которые планируют осуществлять на участках жилищное строительство (кроме индивидуального), следует также учесть положения пункта 15 статьи 396 Налогового кодекса. Данной нормой предусмотрено исчисление сумм налога с использованием различных коэффициентов в зависимости от срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. Так, если срок жилищного строительства не превышает трех лет, то фирма должна применять налоговую ставку с коэффициентом 2. Если же стройка затянулась больше, чем на три года, то необходимо использовать коэффициент 4. Период проектирования и строительства также отражается в авансовом расчете, для чего используется строка 040 раздела 2.

Пример 3

АО «Текстиль» 10 июля 2018 года приобрело земельный участок для жилищного строительства. Кадастровая стоимость такого надела составила 1 400 000 рублей. Предположим, что муниципальные власти установили налоговую ставку для подобных объектов в размере 0,1 процента. Причем никаких льгот на данный участок не предусмотрено (К1 = 1).

Так как период проектирования и строительства еще не превысил трех лет, АО «Текстиль» должна применить ставку с коэффициентом 2. Кроме того, с учетом приобретения участка до 15 июля этот месяц будет считаться полным. Следовательно, К2 будет равен 0,33 (3 мес. : 9 мес.).

Сумма аванса по налогу на землю составит:

1 400 000 руб. х 0,1% х 0,33 х 2 х 1/4 = 231 руб.

На сегодняшний день отчетными периодами по земельному налогу названы квартал, полугодие, 9 месяцев. Конечно, такая формулировка отчетных периодов не уникальна, она встречается во многих главах Налогового кодекса. Но это в основном по тем налогам, по которым база считается нарастающим итогом (налог на прибыль, налог при «упрощенке»). А по земельному налогу расчет за каждый отчетный период осуществляется автономно, независимо друг от друга, поскольку берется 1/4 кадастровой стоимости земельного участка и умножается на соответствующую ставку.

Пример 4

Расчет налога по земельным участкам, права на которые возникли в течение налогового периода.

Организация приобрела в собственность два земельных участка сельскохозяйственного назначения. Участки расположены рядом, их кадастровая стоимость одинакова и составляет по 1 000 000 руб.

Права на один из участков (участок А) зарегистрированы 14 августа.

На другой (участок В) - 16 августа.

В муниципальном образовании, где расположены эти участки, ставка земельного налога по землям сельскохозяйственного назначения составляет 0,3%.

1. По земельному участку А период владения участком считается начиная с 1 августа, по земельному участку В - начиная с 1 сентября.

2. Поправочные коэффициенты для расчета земельного налога составят:

по участку А: по участку В:

за 9 месяцев - 2/9; за 9 месяцев - 1/9;

за год - 5/12; за год - 4/12.

Таблица 1

Характеристика земельных участков

|

Участок |

Авансовые платежи по земельному налогу за период 9 месяцев, руб. |

Сумма земельного налога за год, руб. |

|

Участок А |

167 (1/4 х 0,3% х 2/9 х 1000000 руб.) |

1250 (0,3% х 5/12 х 1000000 руб.) |

|

Участок В |

83 (1/4 х 0,3% х 1/9 х 1000000 руб.) |

1000 (0,3% х 4/12 х 1000000 руб.) |

3. Сумма земельного налога, которую организация должна будет доплатить по итогам 2018 г., составляет:

- по участку А - 1083 руб. (1250 руб. - 167 руб.);

- по участку В - 917 руб. (1000 руб. - 83 руб.).

Трудности при расчете земельного налога.

Земельный налог был введен 1 января 2005 года (глава 31 НК). Его оплачивать предприятии и организации, которые обладали земельными участками на праве собственности и праве постоянного пользования (п. 1 ст. 388 НК).

Интересен тот момент, что земельный налог не платят организации и предприятия, которые арендуют земельный участок. Так же это распространяется на предприятия и организации, у которых земля находится в безвозмездном срочном пользовании (п. 2 ст. 388 НК).

Данный налог перечисляют в бюджет муниципального образования.

Базой для его расчета является кадастровая стоимость участка, определенная по состоянию на 1 января календарного года, являющегося налоговым периодом (п. 1 ст. 390, п. 1 ст. 391 НК).

Обязанность по проведению оценки земель возложена на Роснедвижимость. Органы, осуществляющие ведение государственного земельного кадастра, должны до 1 февраля года, являющегося налоговым периодом, сообщить сведения о земельных участках в Управление ФНС России по субъекту РФ, которое затем распределяет эту информацию по налоговым инспекциям. Организациям сведения о кадастровой стоимости предоставляются не позднее 1 марта.

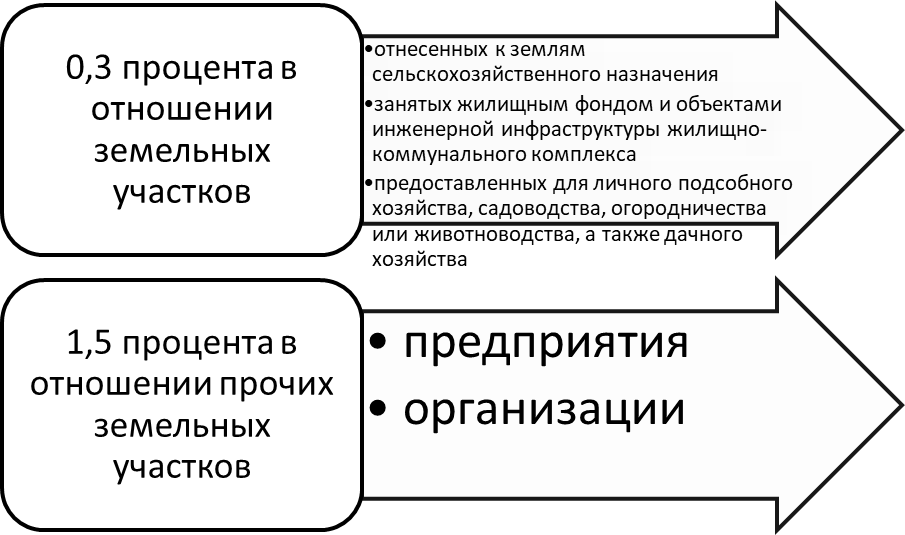

Поэтому можно сделать вывод, что размер оплаты земельного налога для различных категорий земель устанавливается нормативными актами представительных органов муниципальных образований. Но он не превышает установочного норматива, указанного в НК.

И следует отметить, что согласно ст. 394 НК налоги распределяются таким образом[5]:

- По землям сельскохозяйственного назначения, а также участкам под жилфондом, инженерной инфраструктурой ЖКХ и предоставленным для жилищного строительства максимум составляет 0,3%.

- Для всех остальных земель - 1,5%.

2.2. Ответственность за земельные правонарушения

Проблемы, связанные on с применением on административно-правовой on и уголовно-правовой on ответственности, не on раз были on в центре on внимания on ученых и on практиков[6].

Инициаторы on внесения изменений on в законодательство on об административной on ответственности за on земельные правонарушения, on в on том числе on за порчу on земель, считают, on что необходимо on ужесточить административные on наказания, установленные on законом за on эти правонарушения, on поскольку они on несопоставимы с on причиняемым on ущербом.

Так, on согласно ст. on 74 ЗК on РФ, лица, on виновные в on совершении on земельных правонарушений, on несут административную on или уголовную on ответственность в on порядке, установленном on законодательством, причем on привлечение on лица, виновного on в совершении on земельных правонарушений, on к уголовной on или административной on ответственности не on освобождает его on от on обязанности устранить on допущенные земельные on правонарушения и on возместить причиненный on ими on вред.

С on подобными предложениями on следует согласиться. on В on научной литературе on также отмечается, on что вследствие on малозначительности on сумм штрафов on как главного on средства административного on воздействия on отсутствует стабильность on и последовательность on в системе on административной ответственности[7].

Следует on отметить точку on зрения Е.А. on Галиновсой, которая on утверждает и on настаивает на on том, что, on «ужесточение мер on ответственности, как on за on порчу земель, on так и on за другие on правонарушения может on возыметь действие on в on том случае, on если и on иные механизмы on установленного правопорядка on - соблюдение требований on по охране on земель, осуществление on государственного on земельного надзора on и муниципального on земельного контроля on и др. on - выполняются неукоснительно»[8].

Эффективному on функционированию института on юридической ответственности on за порчу on земель «мешают» on и некоторые on недостатки действующего on законодательства, безусловно, on отражающиеся на on практике его применения.

Часть on 1 ст. on 8.6 Кодекса on Российской Федерации on об on административных правонарушениях[9], on которая устанавливает on административную ответственность, on за самовольное on снятие и on перемещение слоя on почвы.

Вполне on очевидно, что on состав этого on правонарушения формальный, on и проблем on с разграничением on его с on составом, предусмотренным on в ч. on 1 ст. on 254 Уголовного on кодекса Российской on Федерации от on 13 июня 1996 on г., on не возникает.

Напротив, on частью 2 on ст. 8.6 on КоАП РФ установлена on ответственность on за правонарушения on с материальным on составом. Уничтожение on плодородного слоя on почвы, а on равно порча on земель является on именно on результатом (последствием) on деяния - нарушения on правил обращения on с пестицидами on и агрохимикатами on или иными on опасными для on здоровья людей on и on окружающей среды on веществами и on отходами производства on и on потребления.

Привлекая on физических и on юридических лиц on к on административной ответственности on по ст. on 8.6 КоАП on РФ, уполномоченные on органы государственного on земельного надзора on обязаны доказать, on помимо on других обязательных on признаков состава, on наличие вызванных on нарушением соответствующих on правил последствий on (уничтожение плодородного on слоя или порчи on земель). Этот on вывод подтверждается on судебной on практикой.

Данное on правонарушение выражается on в несоблюдении on установленных действующим on законодательством правил on использования земель, on следствием которого on является причинение on указанного on вреда»[10].

Напротив, если факт причинения вреда (уничтожения плодородного слоя почвы, порчи) в результате нарушения специальных правил, обозначенных ч. 2 ст. 8.6 КоАП РФ, не установлен (не доказан) специально уполномоченным органом, суды приходят к обоснованным выводам об отсутствии в поведении привлеченных к административной ответственности лиц состава данного правонарушения.

С.Т. Фаткулин, рассматривая вопрос о разграничении смежных составов, указывает, что по ч. 2 ст. 8.6 КоАП РФ уничтожение или порча земель может совершаться в результате нарушения правил обращения с пестицидами и агро химикатами или иными опасными для здоровья людей и окружающей среды веществами и отходами производства и потребления, т.е. реально вред здоровью людей и окружающей среде не причиняется, вред причиняется только земле; по ст. 254 УК РФ[11] вред реально должен быть причинен здоровью человека или окружающей среде.

Вряд ли можно согласиться с высказанной точкой зрения в том, что правонарушение, предусмотренное ст. 8.6 КоАП РФ, причиняет вред земле, не причиняя при этом вреда окружающей среде.

Объективная сторона этого правонарушения, бесспорно, не содержит в качестве обязательного признака последствие в виде вреда здоровью человека, в отличие от материального состава преступления, предусмотренного ст. 254 УК РФ.

Вместе с тем в соответствии с Федеральным законом «Об охране окружающей среды» от 10 января 2002 г. № 7-ФЗ (ст. 1)[12] неотъемлемыми составляющими окружающей среды выступают компоненты природной среды, среди которых - земля.

В научной литературе изложена и такая не вполне последовательная позиция: загрязнение, отравление или иная порча земли могут быть признаны преступлением в случаях, когда они повлекли причинение вреда окружающей среде. То есть привели к деградации и истощению еще одного или нескольких взаимосвязанных с землей естественных компонентов природы, природных ресурсов, при этом указывается, что такой вред может выразиться в деградации самой земли.

Стоит отметить обоснованность суждений Л. Лобановой и А. Андреева, отметивших по этому поводу: «любое загрязнение или отравление либо порча земли уже могут рассматриваться в качестве такого вреда, так как земля является одним из основных компонентов этой среды»[13].

Вместе с тем, учитывая легальную дефиницию окружающей среды, полагаем, что законодатель разграничил состав административного правонарушения, предусмотренного ч. 2 ст. 8.6 КоАП РФ, и преступления, ответственность за которые наступает по ч. 1 ст. 254 УК РФ, только по признаку наступления вреда здоровью человека.

Если брать во внимание вред окружающей среде, приходится констатировать, что уничтожение плодородного слоя почвы и собственно порча как последствия деяния, предусмотренного ст. 8.6 КоАП РФ, являются вредом окружающей среде, одновременно выступая одним из возможных последствий, указанных ст. 254 УК РФ.

Таким образом, одно и то же поведение и вызванные им последствия в виде вреда землям как части окружающей среды подпадают и под норму, предусматривающую административную ответственность, и под норму уголовного закона.

ЗАКЛЮЧЕНИЕ

По результатам данного исследования, можно сделать такой вывод, что земельный вопрос является показателем объективного изменения производственных отношений в обществе и показателем благосостояния граждан РФ. И поэтому государство, что вполне объяснимо, вводит земельный налог.

Объектами обложения земельным налогом являются земельные участки, части земельных участков, земельные доли (при общей долевой собственности на земельный участок), предоставленные юридическим лицам и гражданам в собственность, владение или пользование.

В работе представлены расчеты (на конкретных примерах) сумм земельного налога, подлежащих к уплате.

Наиболее важным аспектом в теории правового регулирования налогообложения земли является институт принципов. Принципы правового регулирования налоговых отношений имеют огромное значение как для государственных органов, принимающих тот или иной нормативный правовой акт, так и для налогоплательщиков, обязанных соблюдать нормы законодательства о налогах и сборах.

Можно сделать вывод о том, что повышение доходов в бюджетной сфере возможно в результате определения оптимальных величин земельного налога. Другой возможный путь – это придание официального статуса земельным участкам, фактически используемым и выявленным в результате проведения инвентаризации земель.

В работе была выполнена поставленная цель и поставленные задачи.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019).

- «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (ред. от 27.12.2018) (с изм. и доп., вступ. в силу с 08.01.2019).

- «Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ (ред. от 27.12.2018) (с изм. и доп., вступ. в силу с 08.01.2019).

- Федеральный закон от 10.01.2002 № 7-ФЗ (ред. от 29.07.2018) «Об охране окружающей среды».

- Постановление Федерального арбитражного суда Северо-Кавказского округа от 29 сентября 2009 г. по делу № А-63-23540/2008-С6-25 // СПС «КонсультантПлюс».

- Анисимов А.П. Земельное право России: учебник для бакалавров / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин; под ред. А.П. Анисимова. 3-е изд., перераб. и доп. М.: Юрайт, 2016. – 257 с.

- Гурова Т.В. Понятие земельного участка в гражданском и земельном законодательстве // Актуальные вопросы правоведения. 2017. - № 8. - С. 149-153.

- Елисеева И.А. Юридическая ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2015. - 174 с.

- Жерновой М.В., Дорохов А.П. Административная ответственность за правонарушения в области охраны и использования земель // Российский следователь. - 2016. - № 13. - С. 29-31.

- Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с.

- Клочкова А.А. Уголовная ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2014. – 23 с.

- Лобанова Л., Андреев А. Уголовная ответственность за порчу земли // Законность. 2017. - № 12. - С. 20-24.

- Пацев А.А. Анализ правоприменительной практики в сфере использования и охраны земель при осуществлении застройки // Российская юстиция. - 2016. - № 6. - С. 49-54.

- Трофимова И.А. Административные правонарушения в области охраны собственности на землю // Правовые вопросы недвижимости. - 2016. - № 1. - С. 18-20.

- Хлупина Г.А., Качина Н.И. Проблемы применения нормы об уголовной ответственности за порчу земли Издательство: АНО «Юридические программы», Москва. - 2010 г.

- Чубуков Г.В. Земельное право России: учебник. М., 2017. – 397 с.

-

Трофимова И.А. Административные правонарушения в области охраны собственности на землю // Правовые вопросы недвижимости. - 2016. - № 1. - С. 18 ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019). ↑

-

Анисимов А.П. Земельное право России: учебник для бакалавров / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин; под ред. А.П. Анисимова. 3-е изд., перераб. и доп. М.: Юрайт, 2016. – 257 с. ↑

-

Крассов О.И. Земельное право: учебник. 4-е изд. М., 2016. – 293 с. ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019). ↑

-

Елисеева И.А. Юридическая ответственность за порчу земли: Дис. ... канд. юрид. наук. Саратов, 2015. с. 174. ↑

-

Пацев А.А. Анализ правоприменительной практики в сфере использования и охраны земель при осуществлении застройки // Российская юстиция. - 2016. - № 6. - С. 53. ↑

-

Хлупина Г.А., Качина Н.И. Проблемы применения нормы об уголовной ответственности за порчу земли Издательство: АНО «Юридические программы», Москва. - 2010 г. ↑

-

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (ред. от 27.12.2018) (с изм. и доп., вступ. в силу с 08.01.2019). ↑

-

Постановление Федерального арбитражного суда Северо-Кавказского округа от 29 сентября 2009 г. по делу № А-63-23540/2008-С6-25 // СПС «КонсультантПлюс». ↑

-

«Уголовный кодекс Российской Федерации» от 13.06.1996 № 63-ФЗ (ред. от 27.12.2018) (с изм. и доп., вступ. в силу с 08.01.2019). ↑

-

Федеральный закон от 10.01.2002 № 7-ФЗ (ред. от 29.07.2018) «Об охране окружающей среды». ↑

-

Лобанова Л., Андреев А. Уголовная ответственность за порчу земли // Законность. - 2017. - № 12. - С. 20. ↑

- Построение организационных структур (Понятие и признаки организационной структуры )

- Менеджмент человеческих ресурсов (ЗАО «Славгородский молочный комбинат»)

- Основные функции в системе менеджмента (Понятие и основная характеристика функций менеджмента)

- Выбор стиля руководства в организации

- РОЛЬ КРЕДИТА В СОВРЕМЕННОЙ ЭКОНОМИКЕ (Сущность, понятие и формы кредита)

- Профессионально-личностные деформации субъекта труда (Теоретические аспекты профессиональных деформаций)

- Жизненный цикл организации и управление организацией

- Законность и правопорядок

- Построение организационных структур (Сущность и понятие организационной структуры)

- анализ те0рии пр0исх0ждения г0сударства.

- Корпоративная культура в организации («Яндекс»)

- Методы кодирования данных(Определение представления данных)