Земельный налог

Содержание:

ВВЕДЕНИЕ

Земля является богатством любого государства. За этот ресурс с древних времен были войны. Учитывая масштабы нашей страны, земля имеет особое значение. Такой ресурс «земля» невозможно приравнивать ни к имущественному ни к природному объекту, земля сама является объектом множественных отношений. Ее ценность должна соответствовать и регулироваться российским законодательствам. В государственной политике, для устойчивого и успешного развития экономики, есть определенные приоритетные цели, одной из которых является вовлечение в экономический оборот земельных ресурсов при одновременном повышении эффективности их использования. Так же земельный налог обязателен к уплате на территориях всех муниципальных образований и указанных субъектов Российской, именно поэтому тема курсовой работы является всегда актуальной.

Земельный налог был введен в российской налоговой системе Законом РФ «О плате за землю» № 1738-1 от 11.10.1991 г. в форме платы за землю. Этим законом впервые в новейшей российской истории устанавливалась, что использование земли в России является платным.[7] Вместе с тем как изменялась экономическая обстановка в стране, менялась и налоговая база, а соответственно и появлялась необходимость изменения механизма исчисления налога. Земельный налог относится к местным налогам, и все денежные поступления от взимания налога пополняют местный бюджет, поэтому всегда существует необходимость повышения эффективности его взимания и пути его усовершенствования. В настоящее время земельный налог основывается на кадастровой стоимости земли. Этот способ оценки имеет как положительную, так и проблемную сторону. Учитывая судебно-арбитражную практику, заявления, юридические статьи, к проблемам можно отнести некоторые сложности, связанные с администрированием земельного налога.

В связи свыше изложенным, целью работы является исследование теоретических и практических основ, касающихся установления и взимания земельного налога, а также проблем и путей его совершенствования.

Задачами данной работы являются:

рассмотреть сущность земельного налога;

охарактеризовать налогоплательщиков и объекты налогообложения;

определить налоговую базу и расчет по налогу

озвучить проблемы и перспективы развития земельного налога.

1. Земля - как объект налогообложения

Земельный налог устанавливается Налоговым Кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается Налоговым Кодексом и законами, указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации.[7, с.387]

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных главой 31 Налогового Кодекса Российской Федерации. В отношении налогоплательщиков-организаций представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя), устанавливая налог, определяют также порядок и сроки уплаты налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.[7, с.387]

Земельный налог - это обязательный, индивидуально-безвозмездный платеж, который уплачивают как организации, так и физические лица, имеющие земельные участки, принадлежащие им на праве собственности, праве хозяйственного ведения или праве оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. Он взимается на территории Российской Федерации в соответствии с главой 31 Налогового Кодекса Российской Федерации. Рациональное использование земель и ее охраны, повышение плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, а так же формирование финансирования вышеперечисленных мероприятий – это является целью введения земельного налога. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Привлечение в экономический оборот земельных ресурсов, более эффективное их использование, является важной целью государственной политики в области создания условий устойчивого экономического развития. Но на успешное осуществление этой цели, влияют нерешенные проблемы в области реформирования земельных отношений и платежей. В связи с этим возникает потребность в решении этих проблем, т.е. с повышением роли налогообложения земли в формировании доходов бюджетов, необходимостью обеспечения в процессе налогообложения имущественных интересов граждан и юридических лиц.

Важно отметить, что земельный налог играет особую роль в налоговой системе Российской Федерации. Несмотря на то, что он занимает сравнительно небольшую долю в общем объеме доходных поступлений, земельный налог является важным источником формирования местных бюджетов.

1.1 Земельный налог и его роль в доходах местных бюджетов

Во все времена финансовая наука считала, что такой объект как земля является лучшим для налогообложения, тат как этот объект налогообложения невозможно утратить. Земельный налог, судя по общему правилу для всех налогов, должен взыматься с чистого дохода с земли. Способы определения этого дохода, в разное время и в различных странах, были разнообразны. Самый старый способ состоял в измерении земли и обложении по ее количеству: по югерам в Риме, по хайдам - в Англии, по гуфам - в Германии, по сохам - в России. Но так как этот способ является не справедливым, то его изменили, разделение земельных угодий по их плодородию. Так, в древней Руси различалась соха доброй и соха худой земли. Другим старинным способом, еще более распространенным и долго державшимся, была десятина, т.е. взимание налога в размере 1/10 валового дохода с земли.

С развитием цивилизации, а соответственно и техники, в процессе налогообложения появились более совершенные способы и приемы, в основе которых лежало определение чистого дохода с земли, кадастр. Кадастр был выгоден и удобен государству, и землевладельцу. Во-первых, благродоя кадастру можно было установить более или менее равномерный поземельный налог. Во- вторых, он не мешал владельцам земли увеличить их доходы, посредствам улучшения культуры земледелия. В начале XX в. в финансовой науке было принято определение кадастра как "совокупности всех мер, служащих к точному определению объекта, т.е. чистого дохода с земли".

Такое налогообложение, как кадастр использовались и в древности, но успешное сосуществование и заимственность решений и рекомендаций финансовой науки и практического опыта позволили выработать кадастр, цель которого более объективно устанавливать поземельный налог.

За границей земельный налог (либо поземельный налог) тоже существует. Этот налог относится, как и в России, к местным налогам.

Например, во Франции земля облагается налогом как на застроенные участки, так и на незастроенные. Местные власти (генеральные и муниципальные советы), при определении бюджета на следующий год, устанавливают ставки этих налогов. В законодательстве Франции установлены и максимальные значения ставок, и местные органы власти не могут превышать этот установленный максимум.

Земельный налог на застроенные участки взимается с обустроенных участков. Налог касается всей недвижимости - здания, сооружения, резервуары, силосные башни и т.д., а также участков, предназначенных для промышленного или коммерческого использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка. Так же как и в России, во Франции существуют налоговые льготы, т.е. определенные объекты налогообложения и физические лица освобождаются от уплаты налога на землю. Этими льготами пользуются: государственная собственность, здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования, лица в возрасте старше 75 лет, а также лица, получающие специальные пособия из общественных фондов или пособия по инвалидности. Так же могут временно освобождаться от налога искусственные лесонасаждения, участки, предназначенные под развитие сельскохозяйственного производства.

В Германии поземельным налогом облагаются предприятия сельского и лесного хозяйства, земельные участки. Обычная ставка - 1,2 %. Освобождены от поземельного налога государственные предприятия, религиозные учреждения. При переходе участка земли от одного владельца другому уплачивается налог в размере 2 % покупной цены.[4]

В Российской Федерации налоговым законодательством четко определено кто признается налогоплательщиками, какие категории плательщиков попадают под налоговые льготы, либо какие объекты освобождаются от налогообложения. Налогоплательщики – это организации либо физические лица, владеющие земельными участками разных форм собственности.

Определенные объекты освобождаются от налогообложения:

- организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

- организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

- организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а доля в фонде оплаты труда - не менее 25 процентов) - в отношении земельных участков, используемых ими для производства и (или) реализации товаров, работ и услуг (за исключением брокерских и иных посреднических услуг);

- учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

- физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок;

- организации, признаваемые управляющими компаниями в соответствии с Федеральным законом "Об инновационном центре "Сколково", - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом.[7, ст.395]

Чтобы определить величину земельного налога, муниципальные власти определяют отличия между землей, отведенной под сельскохозяйственные угодья, под лесные хозяйства и прочими земельными участками.

В соответствии с классификацией, прописанной в Налоговом Кодекса Российской Федерации (ст. ст. 12-15), земельный налог относится к группе местных налогов и сборов.

Налоговые ставки, порядок и сроки уплаты, формы отчетности по земельному налогу определяют представительные органы местного самоуправления, посредством указания этих элементов налогообложения в нормативных актах, которые не противоречат Налоговому Кодексу РФ. Иные элементы налогообложения устанавливаются Налоговым Кодексом Российской Федерации. Также, при установлении местного налога представительными органами местного самоуправления могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Для обеспечения контроля в полном объеме за соблюдением бюджетного и налогового законодательства в Российской Федерации установлено: «что региональные и местные налоги и сборы, являющиеся источниками формирования доходов бюджетов субъектов Российской Федерации и местных бюджетов (за исключением бюджетов субъектов Российской Федерации, не получающих в 2001 году дотации на выравнивание уровня бюджетной обеспеченности из Федерального фонда финансовой поддержки субъектов Российской Федерации в соответствии со статьей 37 настоящего Федерального закона), зачисляются на счета органов федерального казначейства для последующего перечисления доходов от их уплаты в срок не позднее трех дней на счета по учету средств бюджетов субъектов Российской Федерации и местных бюджетов в соответствии с положениями бюджетного и налогового законодательства Российской Федерации. Порядок взаимодействия органов федерального казначейства и органов субъектов Российской Федерации и местного самоуправления по учет.»[9]

Был установлен Федеральным законом "О федеральном бюджете на 2004 год" от 23.12.2003 N 186-ФЗ, порядок поступления и распределения, между уровнями бюджетной системы, доходов от земельного налога. Эти указания действовали до момента разграничения государственной собственности на землю.

После того как прошло разграничение государственной собственности на землю: федеральную собственность, собственность субъектов Российской Федерации, либо собственность муниципальных образований все платежи зачисляются в доходы соответствующих бюджетов, в зависимости от права собственности на земельные участки.[9]

1.2 Налогоплательщики и объект налогообложения

Согласно ст. 388 Налогового кодекса Российской Федерации плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Право собственности земельных участков, приобретенных по основаниям, предусмотренным законодательством Российской Федерации, юридических и физических лиц установлено п. 1 ст. 15 Земельного кодекса Российской Федерации.

В постоянное (бессрочное) пользование земельные участки предоставляются только государственным и муниципальным учреждениям, федеральным казенным предприятиям, а также органам государственной власти и органам местного самоуправления. В то же время право постоянного (бессрочного) пользования находящимися в государственной или муниципальной собственности земельными участками, возникшее у юридических лиц до введения в действие Земельного Кодекса Российской Федерации, сохраняется.[6, ст.38.6]

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.[7]

Согласно статье 389 Налогового Кодекса Российской Федерации, объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

3) земельные участки из состава земель лесного фонда;

4) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

5) земельные участки, входящие в состав общего имущества многоквартирного дома.[7]

1.4 Порядок определения налоговой базы и льготы по налогу

При расчете земельного налога учитывается площадь земельного участка, т.е. налоговая база. Налоговая база характеризует объект налогообложения и является основой для определения размера налога. В площадь, облагаемую налогом, входит так же земля, занятая строениями и сооружениями разного предназначения. В соответствии со статьей 389 Налогового кодекса РФ, налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, а на основе кадастровой оценки земли, рассчитывается ее кадастровая стоимость.

Согласно ст. 66 Земельного Кодекса РФ, для определения кадастровой стоимости земельного участка проводится государственная кадастровая оценка земель. Порядок проведения государственной кадастровой оценки земель устанавливается Правительством РФ (Постановление Правительства РФ от 07.02.2008г. №52). На основе сведений, полученных в результате ведения государственного земельного кадастра, осуществляется оценка земельного участка.

Если рассматривать землю как объект оценки, то она имеет свою специфику, а специфика обусловлена следующим:

1) земля - это природный ресурс, который невозможно свободно воспроизвести;

2) при оценке нужно учитывать возможность многоцелевого использования земли;

3) к стоимости земельных участков не применяются такие понятия как физический и функциональный износ, амортизация, поскольку срок эксплуатации земельных участков не ограничен.

Из этот следует, что обоснованная, с экономической точки зрения, стоимостная оценка земли, это сложный процесс, который должен учитывать одновременное использование земли как природного ресурса, среды проживания и объекта недвижимости.

Кадастровая оценка земли проводится на основе комплексного применения трех подходов: доходного, сравнительного и затратного.

Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальных покупателем доходов. Сравнительный подход базируется на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков. Согласно затратному подходу инвестор не заплатит за участок сумму, большую, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

По результатам анализа данных, полученных при применении разных методов оценки земельных участков, в каждой оценочной микрозоне определяется кадастровая стоимость земельного участка как усредненная величина по конкретному виду использования или максимальное значение из возможных видов использования.[10]

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации. [7]

Еще Котляровым М.А. было отмечено, что для практического применения, не четко сформулирован п. 3 ст. 66 Земельного кодекса: «В случаях определения рыночной стоимости земельного участка, кадастровая стоимость земельного участка устанавливается в процентах от его рыночной стоимости». Также, по мнению М.А. Котлярова, кадастровая оценка земли не совпадает с ее рыночной оценкой в следующих пунктах:

«1. Массовость. Кадастровая оценка, в отличие от рыночной, не может учитывать индивидуальных особенностей каждого конкретного земельного участка. Она выполняется по четырнадцати видам разрешенного использования земельного участка на весь кадастровый квартал и механически переносится на каждый конкретный участок, входящий в данный кадастровый квартал.

2. Долгосрочность. Кадастровая стоимость фиксируется на определенную дату, причем дата утверждения результатов кадастровой оценки, как правило, существенно позднее даты фактического проведения оценки и используется в течение определенного количества последующих лет. В свою очередь, рыночная стоимость, хотя она и отражает представление о наиболее вероятной цене сделки на конкретную дату тоже в прошлом, как правило, рекомендуется к использованию в течение незначительного промежутка времени.»[11,12]

Согласно статье 391, Налогового Кодекса РФ, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Если земельный участок, как объект налогообложения, образовался в течении налогового периода, то налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учет.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы, Санкт-Петербурга или Севастополя), определяется по каждому муниципальному образованию (городам федерального значения Москве, Санкт-Петербургу и Севастополю). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

Если обнаружится техническая ошибка, которую допустили органы, осуществляющие государственный кадастровый учет, то это повлечет изменению кадастровой стоимости земельного участка. Такое изменение будет учитываться при определении налоговой базы начиная с того налогового периода, в котором была допущена такая техническая ошибка.

В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном статьей 24.18 Федерального закона от 29 июля 1998 года N 135-ФЗ "Об оценочной деятельности в Российской Федерации", сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.[7]

В соответствии со статьей 391 Налогового Кодекса РФ, для налогоплательщиков - физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства, детей-инвалидов;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

8) пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

9) физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года.[7]

Согласно пункту 6 статьи 391 Налогового Кодекса РФ уменьшение налоговой базы, выше перечисленным категориям, (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

В связи с этим, налогоплательщик должен подать уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном земельном участке, не вправе после 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет, представлять уточненное уведомление с изменением земельного участка, в отношении которого в указанном налоговом периоде применяется налоговый вычет.

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога. [7]

Особенности определения налоговой базы в отношении земельных участков, находящихся в общей собственности

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоговая база в отношении данного земельного участка для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, для указанных лиц определяется пропорционально их доле в праве собственности (в площади) на указанную недвижимость.[7]

1.5 Расчет налога и сроки его уплаты

С того момента когда появляются права на земельный участок, возникает и обязанность уплаты земельного налога. Основанием для начисления и взимания налога либо арендной платы за землю будет являться документ, который удостоверяет право собственности пользования, владения, аренды на земельный участок.

В налоговом законодательстве четко определен порядок исчисления земельного налога при переходе в течение года права собственности, права пожизненного наследуемого владения или права постоянного (бессрочного) пользования земельными участками от одного налогоплательщика к другому. Земельный налог исчисляется и предъявляется к уплате прежнему собственнику земли, землевладельцу, землепользователю с 1 января этого года до месяца, в котором он утратил право на земельный участок (включая этот месяц), а новому - начиная с месяца, следующего за месяцем возникновения права на земельный участок. За земельные участки, обслуживающие жилые дома, нежилые строения и сооружения, перешедшие по наследству, земельный налог взимается с наследников, принявших наследство, с момента его открытия. Наследникам, принявшим наследство до наступления срока налогового учета, налог исчисляется с учетом налоговых обязательств наследодателя.

В соответствии со статьей 393 Налогового Кодекса РФ налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

При установлении налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе не устанавливать отчетный период.[7]

Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, являющихся объектом налогообложения. Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Сумма излишне уплаченного земельного налога подлежит зачету в счет предстоящих платежей налогоплательщика, поэтому или иным налогам, погашения недоимки либо возврату налогоплательщику. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа. Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.[7]

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

В случаи, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по налоговым ставкам 0,3 процента.[7]

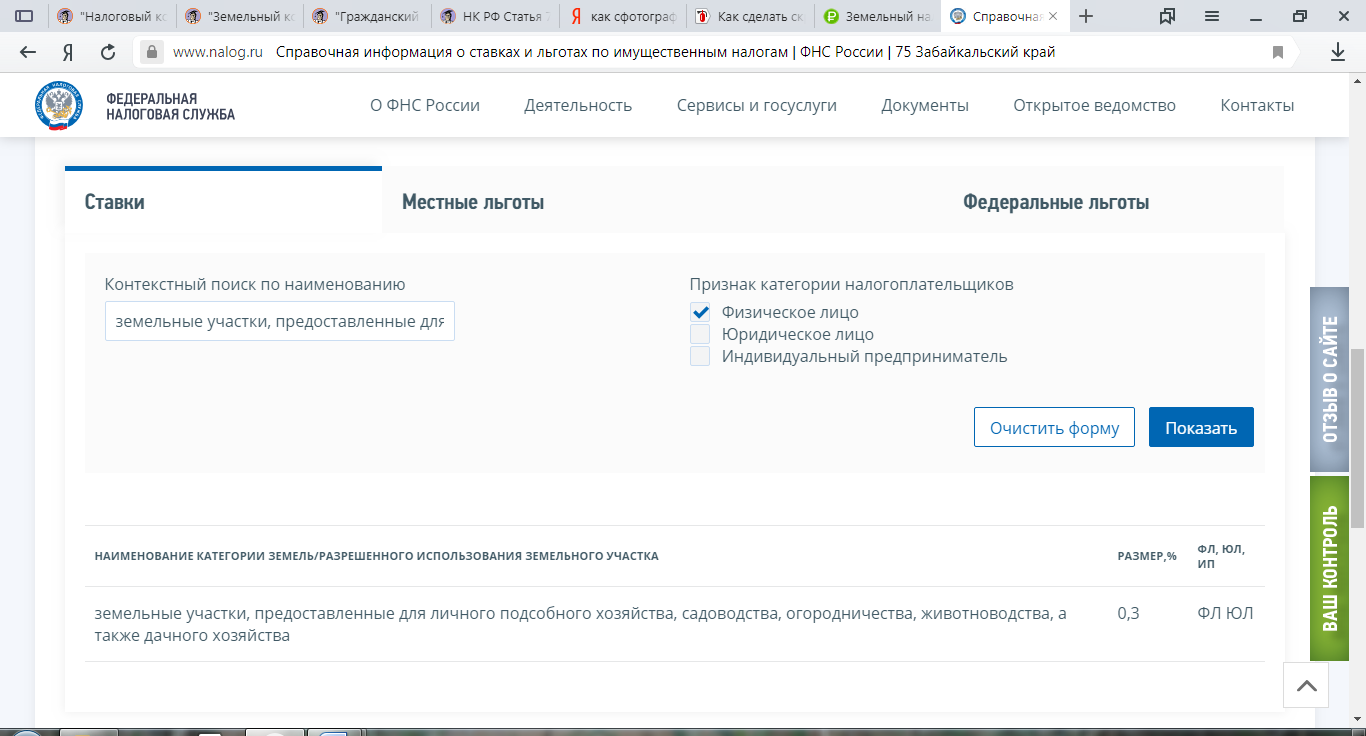

Сейчас узнать ставку налога на землю конкретно региона можно на официальном сайте ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно в местном отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства г. Петровск-Забайкальский будет 0,3%.

Таблица: налоговая ставка для земель, предоставленных под личное подсобное хозяйство г. Петровск-Забайкальского Забайкальского края

Рассчитать земельный налог, имея формулы не та сложно, но окончательный расчет проведут местные налоговые органы.

проведут местные налоговые органы.

Размер ЗН=КС*Д*НС*КВ,

Где КС – кадастровая стоимость земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

где Л – льгота на земельный налог.

Например: правильно рассчитать налог на землю с помощью данной формулы. Допустим, гражданин является владельцем с правом собственности определенной территории земли г. Петровск-Забайкальска, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 700000 рублей.

За целый год владения земельным участком он должен заплатить:

ЗН=КС*НС=700000*0,3%=2100 руб.

Если участок использовался неполный год, например, 6 месяцев, он уплатит налог на землю, сумма которого равна:

ЗН=КС*НС*КВ=700000*0,3%*0,5=1050 руб., где КВ=0,5=6/12.

Если он владеет только частью земельного участка, например, 1/3, то размеры налога на землю будут следующими:

ЗН=КС*Д*НС*КВ=700000*1/3*0,3%*0,5=350 руб.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

В налоговом законодательстве существует такое понятие как налоговые льготы.

Согласно статье 395 Налогового Кодекса РФ освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

4) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

5) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

6) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

7) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

8) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок;

9) организации - участники свободной экономической зоны - в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об условиях деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок. В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению и уплате в бюджет. Исчисление налога производится без учета применения налоговой льготы, предусмотренной настоящим подпунктом, за весь период реализации инвестиционного проекта в свободной экономической зоне. Исчисленная сумма налога подлежит уплате по истечении отчетного или налогового периода, в котором был расторгнут договор об условиях деятельности в свободной экономической зоне, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчетный период или налога за налоговый период;

10) организации, признаваемые фондами в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ "Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации", - в отношении земельных участков, входящих в состав территории инновационного научно-технологического центра.

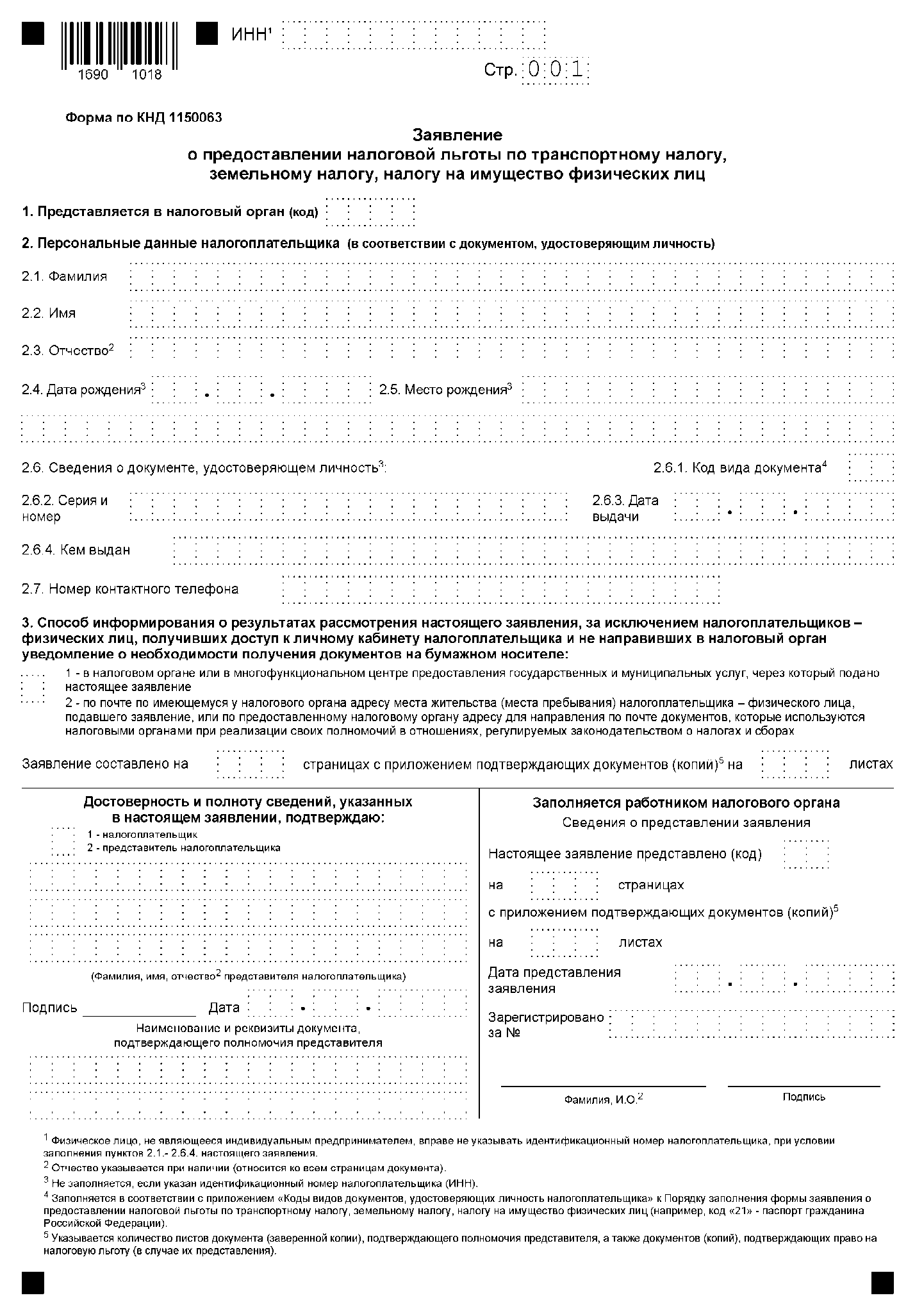

В случаи если у налогоплательщика возникает право на налоговую льготу, то налогоплательщик предоставляет в налоговый орган, по своему выбору, заявление и соответствующие документы подтверждающие такое право.[7] (Приложение 1)

Налогоплательщики-организации определяют сумму налога (сумму авансовых платежей по налогу) самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. При долевом и совместном владении земельным участком, обязанность выплачивать сумму налога накладывается на собственников пропорционально долям. Исчисляется сумма налога в конце налогового периода, как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками - физическими лицами, исчисляется налоговыми органами.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.[7]

Налоги и авансовые платежи по налогам подлежат уплате в сроки, предусмотренные нормативными правовыми актами представительных органов муниципальных образований. Срок уплаты налога для налогоплательщиков – организаций не может быть установлен ранее 01 февраля года, следующего за истекшим налоговым периодом. Для налогоплательщиков – физических лиц срок уплаты налога не позднее 01 декабря года, следующего за истекшим налоговым периодом.

Например: таблица сроков уплаты земельного налога для физических лиц и организаций г. Петровск-Забайкальского Забайкальского края.

|

Земельный налог |

2018 |

||||

|

СУБЪЕКТ РФ |

КОД НАЛ. ОРГАНА |

ОКТМО |

МУН. ОБРАЗОВАНИЕ |

СРОК УПЛАТЫ ДЛЯ ФИЗ. ЛИЦ |

СРОК УПЛАТЫ ДЛЯ ОРГАНИЗАЦИЙ |

|

75 - Забайкальский край |

7538 |

76715000 |

городской округ город Петровск-Забайкальский Петровск-Забайкальского муниципального района Забайкальского края |

не позднее 02.12.2019 |

не позднее 01.02.2019 Авансовые платежи по налогу уплачиваются не позднее последнего числа месяца, следующего за истекшим отчетным периодом |

Налоги и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельного участка.

Налогоплательщикам – физическим лицам, для уплаты налога, налоговым органом рассылается налоговое уведомление. Согласно статьи 397 Налогового Кодекса, направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих году наплавления налогового уведомления.

1.6 Налоговая декларация

Не позднее 1 февраля года, следующего за истекшим налоговым периодом, налогоплательщики – организации представляют в налоговый орган по месту нахождения земельного участка, а организациям, отнесенным к категории крупнейших - в налоговый орган по месту учета, декларации. Декларация – это отчетный документ, который предоставляется единожды в год после полной оплаты налога на землю.

Декларация за 2018 год должна быть представлена по форме, утвержденной приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ (редакция от 30.08.2018г.). По усмотрению налогоплательщика, заполняется декларация в бумажном либо в электронном виде. При подаче налоговой декларации в электронном виде, налогоплательщику передается подтверждение факта отправки, затем извещение о принятии документов на рассмотрение. И, если все заполнено правильно, составляется протокол входного контроля: положительный, если декларация принята, и отрицательный в случае обнаружения ошибки.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

2. Налоговый контроль за правильностью исчисления, своевременностью и полнотой уплаты земельного налога в бюджет

Финансирование всех предусмотренных бюджетами мероприятий требует постоянного пополнения финансовых ресурсов на любых уровнях. Это возможно за счет уплаты всеми налогов и налогоплательщиками налогов других обязательных платежей. В соответствии с законодательством и другими нормативными актами налогоплательщики обязаны уплачивать налоги в установленных размерах и в определенные сроки.

Контроль за своевременностью и полнотой уплаты налогов и других обязательных платежей юридическими и физическими лицами возлагается на налоговые органы.

Как показывает практика, проверки непосредственно на предприятиях, являются эффективными. Они способствуют повышения уровня организации бухгалтерского учета и платежной дисциплины плательщиков. Но такие проверки не могут полностью охватить всех налогоплательщиков – организаций, так как небольшой аппарат работников налоговых органов не может одновременно проверить значительное число предприятий, состоящих на учете в качестве налогоплательщиков. Поэтому контроль за предприятиями достигается посредством ведения в налоговых органах оперативно-бухгалтерского учета начислений и поступлений каждого вида налогов и других обязательных платежей и по каждому плетельщику.

Оперативно-бухгалтерский учет представляет собой стройную систему учета и отчетности. В учете отражается начисление налогов, других платежей и финансовых санкций, их фактическое поступление в бюджеты, возвраты или зачеты переплат в счет уплаты очередных платежей, составление установленной отчетности, аналитические записки и т. п. Порядок ведения оперативно-бухгалтерского учета определяется Государственной налоговой службой РФ. Такой учет ведут налоговые инспекции, где непосредственно состоят на учете в качестве налогоплательщиков юридические и физические лица. Вышестоящие налоговые органы ведут учет поступлений платежей в целом по регионам, стране.

Исполнение налогового обязательства налогоплательщика, невыполненного в установленные сроки, может обеспечиваться следующими способами:

1) начислением пени за неуплаченную сумму налогов и других обязательных платежей в бюджет;

2) приостановлением расходных операций по банковским счетам;

ограничением в распоряжении имуществом.[7]

В конце года налоговые инспекции обязаны закрыть лицевые счета плательщиков налогов и других обязательных платежей. Если в лицевых счетах прошедшего года имеются суммы недоимки или переплат, а также не уплаченная плательщиком пеня, они переносятся в новые лицевые счета, открываемые на текущий год.

3. Проблемы земельного налогообложения

Недостаточное количество информации об объекте налогообложения – это главная проблема земельного налогообложения. В связи с этим образуются препятствие в работе налоговых органов и соответственно недополучению денежных средств в бюджет. К сожалению, и сейчас данная проблема остается актуальная. Практически ежегодно налоговые органы перепроверяют базу данных о земельных участках и их правообладателях.

Одной из важных проблем является: налогообложение земельных участков, занятых под объектами недвижимости. Особенно, если у налогоплательщиков недостаточно или вообще отсутствуют правоустанавливающие документы на землю. Чтобы решить эту проблему Законодатели России подготовили ряд официальных разъяснений: во-первых, земельный участок переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме; во-вторых, им принадлежит общее имущество, включающее данный земельный участок с элементами озеленения и благоустройства и иные объекты, расположенные на нем (ст.36 ЖК РФ)[5]. Учитывая это и то, что имеются правоустанавливающие документы, налогоплательщиками земельного налога должны признаваться собственники жилых и нежилых помещений этого дома. Но не всегда так просто на практике, зачастую такая размытая формулировка, а так же длительная неразбериха в вопросах межевания и оформления земли, приводит к спорам, особенно в больших городах, и осуществить свое законное право, по оформлению земли, собственниками многоквартирного дома практически невозможно. Из-за этого земля под многоквартирным домом не является объектом налогообложения, а соответственно и бюджеты не могут получить дополнительный доход.

4. Перспективы развития земельного налогообложения в современных условиях

Отсутствие соответствующих законов, сдерживают развитие земельных отношений и их стабильность. В первую очередь это относится к использованию земельных долей и их обработки. Так как хорошая доля земли предоставлена пенсионерам и работникам социальной сферы, передача этой части населения своих земельных долей в аренду на условиях договора аренды для получения дивидендов в виде натуральных выплат или услуг малоперспективна. В связи с дефицитом финансовых ресурсов, собственники земельных долей, различные формы предприятия, в этом не заинтересованы. Поэтому многие предприниматели получают полную возможность диктовать условия купли-продажи земли. Кроме того, в этих условиях создается возможность сосредоточения земельных долей у небольшого круга людей, что и происходит в отдельных регионах.

Данный вопрос является актуальным и значимым в настоящее время, так как применяемые методы взимания земельной ренты через систему налогообложения уже не отвечают современным требованиям и обеспечивают справедливого и объективного распределения необходимого и прибавочного продукта.

В условиях рынка земельная рента имеет многоцелевое экономическое значение.

Во-первых в сельском хозяйстве снижена степень вмешательства государства в хозяйственную деятельность сельскохозяйственных предприятий. Изменена система регулирования и стимулирования процессов, т.е. в переходе от прямых дотаций, субсидий к рыночным методам регулирования, где используется более гибкая ценовая, налоговая и денежно-кредитная политика.

Во-вторых, с развитием рыночных форм хозяйствования и введением различных форм собственности на землю расширяется сфера рентных отношений.

В-третьих, крестьянские (фермерские) хозяйства и другие формы частной собственности начинают выступать в роли хозяйствующих субъектов и субъектов земельных и рыночных отношений.

С вступлением Забайкальского края в Дальневосточный регион для жителей открываются новые возможности, а в частности люди могут воспользоваться программой «Дальневосточный гектар».

Данная программа будет реализован в три этапа, начиная с 1 июля 2019 года. С этот периода получат право подать заявление на земельный участок на территории своего региона жители, зарегистрированные в этом регионе. С 1 февраля 2020 года таким правом, т.е. подать заявление на земельный участок в Забайкалье, могут воспользоваться жители всех регионов Дальнего Востока. А уже с 1 августа 2020 года «дальневосточный гектар» Забайкальского края станет доступным всем россиянам.

Так как вышеуказанный закон предполагает свободу выбора земельных участков и видов использования земли, то на территории, где действует программа станет больше официально оформленной земель, с которых, соответственно, будет больше поступления налогов в бюджет.

Заключение

В данной курсовой работе были рассмотрены вопросы о сущности земельного налога, о налогоплательщиках и льготах, об определении налоговой базы исчислении самого налога, о контроле над правильностью исчисления и полнотой уплаты, о проблемах налогообложения, перспективах развития.

Всегда будет пользоваться популярностью земельный рынок. Такой ресурс под названием «Земля», в силу своей ограниченности, всегда будет приносить прибыль своему владельцу. Так как земля имеет разные свойства и будет всегда необходима в разных сферах человеческой жизнедеятельности.

Землепользование в России облагается земельным налогом, это указано в 31 главе Налогового кодекса Российской Федерации. Данный налог является местным, и все средства целиком поступают в бюджет муниципальных районов. Так же, в земельном налогообложении, есть льготы, позволяющие применять пониженные ставки либо не уплачивать налог. В 2018 году вступили изменения и в связи с этим, земельный налог начисляется, учитывая кадастровую стоимость участка земли, но кадастровая стоимость не соответствует рыночной, некоторые земельные участки остаются не зарегистрированы и соответственно, не имеют учетной стоимости в реестре, что приводит к не поступлению части денежных средств в бюджет.

Согласно Налоговому кодексу РФ, физические лица уплачивают налог на основании уведомления, присылаемого налоговыми органами. Власти муниципальных образований могут устанавливать порядок уплаты земельного налога с помощью авансовых платежей, но таких платежей в год не может быть больше двух. Для расчета земельного налога применят специальные формулы.

В курсовой работе так же отражены проблемы земельного налога в недостаточном количестве информации об объекте налогообложения. Но земля является важнейшим ресурсом и обязательно у такого ресурса всегда будут перспективы развития, и соответственно развитие ждет и земельный налог.

Список используемых источников.

1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // "Собрание законодательства РФ", 04.08.2014, N 31, ст. 4398.

2. «Бюджетный кодекс Российской Федерации» от 31 июля 1998 N 145-ФЗ (редакция от 27.12.2018)// "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823.

3. «Гражданский кодекс Российской Федерации» (часть первая) от 30.11.1994 N 51-ФЗ (редакция от 08.08.2018) (с изменениями и дополнениями, вступившими в силу с 01.01.2019)// "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301.

4. "Градостроительный кодекс Российской Федерации" от 29.12.2004 N 190-ФЗ (редакция от 25.12.2018)// М.: Омега-Л, 2005. - 92с.

5. «Жилищный кодекс Российской Федерации» от 29.12.2004 N 188-ФЗ (редакция от 22.01.2019)// "Собрание законодательства РФ", 03.01.2005, N 1 (часть 1), ст. 14.

6. «Земельный кодекс Российской Федерации» от 25.10.2001 N 136-ФЗ (редакция от 25.12.2018) (с изменениями и дополнениями, вступившими в силу с 01.01.2019)// "Собрание законодательства РФ", 29.10.2001, N 44, ст. 4147.

7. «Налоговый кодекс Российской Федерации» (часть первая) от 31.07.1998 N 146-ФЗ (редакция от 27.12.2018)// "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824, (часть вторая) от 05.08.2000 N 117-ФЗ (редакция от 25.12.2018) (с изменениями и дополнениями, вступившими в силу с 25.01.2019)// "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340.

8. Федеральный закон от 27.12.2000 N 150-ФЗ (ред. от 25.07.2002, с изм. от 23.12.2003) "О федеральном бюджете на 2001 год": ст.13// "Парламентская газета", N 247-248, 28.12.2000, "Российская газета", N 245-246, 28.12.2000 (текст Федерального закона), "Российская газета", N 247, 29.12.2000 (прил. 1 (начало)), "Российская газета", N 1, 04.01.2001 (прил. 10, 13 - 14, 20, 23 -

25, 40).

9. Федеральный закон "О федеральном бюджете на 2004 год" от 23.12.2003 N 186-ФЗ (ред. от 10.11.2004) (с изм. и доп., вступающими в силу с 01.01.2005): ст.12// "Собрание законодательства РФ", 23.08.2004, N 34, ст. 3535.

10. Жидкова, Е.Ю. Налоги и налогообложение: учебное пособие 2-ое изд., перераб. и доп./ Е.Ю. Жидкова - М.: Эксмо, 2009-480с.

11. Котляров, М. А. Новый земельный налог: неотложные проблемы и пути их решения / М. А. Котляров. - // Финансы. - 2007. - № : 6. - с.25-28

12. Кузьмин Г.В. Земельный налог: особенности исчисления и уплаты - М.: Бухгалтерский учет, 2009. - 112с.

13. Правовой портал "Консультант-Плюс" [Электронный ресурс], http://www.consultant.ru.

14. Сайт ФНС, Справочная информация о ставках и льготах по имущественным налогам [Электронный ресурс], https://www.nalog.ru/rn77/service/tax.

15. Сайт ФИС «На Дальний восток РФ» статья «Жители Забайкалья и Бурятии получат приоритет в ходе реализации программы «дальневосточный гектар» в новых субъектах дфо» [Электронный ресурс], https://надальнийвосток.рф/news/detail?id=563.

Приложение 1. Заявление о предоставлении налоговой льготы физическому лицу.

Источник: Правовой портал "Консультант-Плюс" [Электронный ресурс], http://www.consultant.ru.

- Теория государства и права - Органы местного самоуправления

- Социальное обслуживание на дому

- Технология бронирования номеров и мест в гостинице. Гостиницы: понятие, характеристики и системы классификации

- Организация работы и производства ресторанной службы гостиницы

- Бизнес план клуба (По открытию клуба «Барбарис»)

- Предмет и метод предпринимательского права, аспекты предпринимательского права

- Организационная культура и ее роль в современных организациях (ТФ ПАО АКБ «Связь-Банк»)

- Особенности политики мотивации персонала корпораций (на примере ПАО Сбербанк)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала ( ООО «КРОНИКС ПЛЮС»)

- Адаптация персонала в организациях разных типов)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (на примере трудового коллектива ФГУП «ПСЗ»)

- Анализ внешней и внутренней среды организации)