Взаимосвязь цен, объема продаж и рентабельности (Экономическая сущность цены, объема продаж и рентабельности)

Введение

Взаимосвязь цены, объема продаж и рентабельности можно представить в виде следующей цепочки: от цены изделия зависит объем продаж в стоимостном выражении. А от выручки от реализации в стоимостном выражении, в свою очередь, зависит рентабельность продаж.

Формирование объемов производства продукции, так же как и доходов, во многом зависит от продажной цены. На продажную цену изделия оказывают влияние многочисленные факторы внешней среды. Это конкуренция, положение товара на рынке, характер спроса и т.д. Кроме факторов внешней среды оказывают влияние и факторы внутренней среды: издержки производства и обращения.

Эти факторы в совокупности со структурой рынка составляют основу ценообразования, т. е. при установлении продажных цен на товары и услуги необходимо руководствоваться нижней границей цены, равной издержкам производства.

Без анализа цены невозможно спрогнозировать объем продаж, а значит, и рентабельность.

Этим и определяется актуальность выбранной темы данной курсовой работы «Взаимосвязь цен, объема продаж и рентабельности».

Значимость темы курсовой работы определяется тем, что для того, чтобы быть успешным в бизнесе, собственник предприятия должен постоянно осуществлять мониторинг цен и прогноза объема продаж.

Объектом курсового исследования является ООО Кристалл.

Предметом курсового исследования является рентабельность, объем продаж и себестоимость анализируемого предприятия.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны взаимосвязи цены, объема продаж и рентабельности продукции.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть экономическую сущность цены, объема продаж и рентабельности. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие цены и объема продаж;

- рассмотреть роль цены в определении рентабельности продукции.

- рассмотреть понятие безубыточного объема продаж.

Во второй главе планируется дать анализ объему продаж, себестоимости и рентабельности продукции предприятия ООО Кристалл. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть общую характеристику предприятия ООО Кристалл;

- проанализировать взаимосвязь себестоимости и выручки от продаж предприятия ООО Кристалл.

- исследовать показатели рентабельности предприятия ООО Кристалл.

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью применения выводов в дальнейших исследованиях.

Теоретическую базу исследования составили труды авторов: Агарков, Бухалков, Власов, и др.

Данное курсовое исследование было осуществлено на основании работ авторов в периодических изданиях.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Экономическая сущность цены, объема продаж и рентабельности», «Анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл»), заключения, библиографии, приложений.

Глава 1. Экономическая сущность цены, объема продаж и рентабельности

Понятие цены и объема продаж

Цена — это экономическое понятие, самая важная категория рынка. Цена является главной характеристикой товара. Цена отражает состояние рынка — спрос, предложение, запросы. Она оказывает прямое влияние на прибыль, поведение покупателей и конкуренцию[1].

Цены устанавливают собственники товаров, после этого они проходят проверку на рынке. Под влиянием рыночных факторов могут происходить изменения, определяется их уровень.

Цена также является основным показателем для любого предприятия, ведь она показывает доход и прибыль. Экономистам, маркетологам, банкирам, бухгалтерам необходимо владеть полной информацией по ценам. Так как они должны принимать, экономически обоснованы, ценовые решения[2].

Цены играют большую роль в экономике и в отдельной деятельности предприятий. Уровень цены напрямую влияет на основные показатели работы предприятия. Понятие сущности цен непосредственно подвязано к рыночной экономике. Растет давление ценового фактора на управление компанией[3].

Объем продаж – это общее количество денежных поступлений, зачисленных в адрес организации, за реализованную им продукцию, или оказанные услуги за конкретный период. Этот показатель, дает, непосредственное понимание, насколько коммерчески успешной, является компания.

Основной расчетной единицей, влияющей на этот показатель, является, прежде всего, деловая операция – непосредственно, совершенные за деньги продажи или оказанные услуги[4].

Валовым объёмом продаж, считаются все, в совокупности, продажи (сюда же относят и сделанные в кредит), за конкретный рассматриваемый период учета. Надо обратить внимание, что в расчет идут продажи по ценам, без учета:

-Скидок;

-Возвратов;

-Других вынужденных непрогнозируемых расходов[5].

Весьма интересным показателем, валовый объем продаж, является для предприятий сферы розничной торговли, так как, позволяет вычислить размер продукта компании, в сравнении с её конкурентами. Изучение этого показателя работы, так же помогает выявить потребительские предпочтения и привычки.

Чистый объем продаж

Понимание, того, что такое чистый объем продаж, следует из его названия. Не секрет, что, повседневная предпринимательская деятельность, к сожалению, не всегда обходится без издержек и непредвиденных ситуаций. Даже в идеально сформированный проект жизнь может внести коррективы. К таким можно отнести, возвраты продукции, связанные с обнаруженным браком или иные незапланированные затраты и издержки, связанные, например, с человеческим фактором[6].

Ещё одна причина, уменьшения чистого объема продаж — это, продиктованная конкуренцией, без которой, сложно представить современные рыночные отношения, необходимость предоставления клиентам скидок или рассрочек, что бывает нужно, не только для привлечения новых клиентов, но и для предотвращения потери постоянных. Поэтому, чистым объемом продаж, является только сумма, полученная от реализации, за вычетом всех перечисленных выше издержек.

Именно, чистый объем продаж, выступает главным оценочным показателем, который позволяет, выявить, степень эффективности работы организации и прогнозировать перспективы её развития.

В бухгалтерской отчетности, в раздел «Объем продаж» вносится, поступление средств, исключительно от операций, которые осуществляются предприятием на регулярной основе. Другие денежные зачисления, заносятся в отчет о прибылях и убытках, в графе «Прочие доходы» [7].

Объем продаж в балансе подразделяют на следующие виды:

Текущие — продукция или услуги, которые являются специализацией, данного предприятия;

Остатки – имеющиеся в наличии, но уже снятые с производства товары;

Непрофильные — не относящиеся к основной специализации фирмы.

Реализация товаров или услуг – итоговый этап, кругооборота средств, в цикле хозяйственной деятельности предприятии. При занесении в учет факта реализации, нужно, во-первых, зафиксировать отгрузку по факту, во-вторых, определить, покрывают ли, поступившие от покупателя средства, затраты предприятия на её производство и реализацию[8]. При ведении учета, необходимо показать финансовый результат от данной реализации. Стоит отметить, что результатом, может оказаться, как прибыль, так и убыток[9].

Хорошему руководителю, важно уметь, правильно рассчитать объем продаж. Проведение грамотного анализа объема продаж, позволит наглядно увидеть тенденции в положительной, или же наоборот, отрицательной динамике продаж.

Объем продаж, равняется, сумме прибыли, без вычисления из неё процентов и уровня расходов, разделенных на маржинальную прибыль.

Таким образом, в заключении раздела можно отметить:

- объем продаж напрямую зависит от цены. Ведь фактически объем продаж представляет собой произведения количество реализованной товарной продукции в натуральном выражении на цену изделия, исходя из среднего исчисления.

- анализ цены и объема продаж в совокупности чрезвычайно важен, так как вместе они формируют первичный финансовый результат предприятия, а также дают почву для размышления руководителям с целью принятия управленческих решений.

Роль цены в определении рентабельности продукции

Рентабельность – относительный показатель, характеризующий степень экономической эффективности использования какого-либо ресурса (материального, денежного, трудового). Рассчитывается по специальным формулам, имеет, обычно, процентное выражение. Рентабельность можно назвать важнейшим показателем для оценки деятельности коммерческого предприятия[10].

Это понятие применяется весьма широко, разделяется на несколько видов, но, в принципе, представляет собой отношение полученной прибыли от деятельности к какому либо активу или ресурсу[11].

Следовательно, коэффициент рентабельности рассчитывается делением суммы прибыли на интересующую величину. Оба значения принимаются в одних единицах измерения. Поскольку выразить прибыль в неденежной форме достаточно сложно, то знаменатель также приводится в денежном выражении. Чаще всего рентабельность считается в процентах[12].

Следует отметить, что подход к коэффициентам рентабельности не так строг, как к формулам чисто математическим, встречается замена слов, близких по звучанию и содержанию понятий. Так рентабельность производства может рассматриваться и как рентабельность процесса, и как рентабельность производственного комплекса. Потому стоит рассматривать не только название термина, но составляющие конкретной формулы, их практическое значение.

Наиболее распространенными являются следующие показатели рентабельности[13]:

Рентабельность продаж (ROS, от англ. Return on Sales,) – весьма важный показатель, отражающий долю прибыли в общей сумме выручки (оборота). Чаще в расчете используется прибыль до уплаты налогов – операционная прибыль. Это представляется обоснованным, так как величина налогов не находится в прямой связи с эффективностью деятельности, а рентабельность, в первую очередь, показатель экономического эффекта. Но может применяться и рентабельность по чистой прибыли. Это позволяет лучше представить реальную выгоду от продаж[14].

Соответственно, рентабельность продаж может рассчитываться по таким формулам:

Общая рентабельность продаж = Валовая прибыль / Выручка;

Чистая рентабельность продаж = Чистая прибыль / Выручка.

Понятие выручки может заменяться понятием оборота, что не влияет на суть соотношения[15].

Эти коэффициенты используются, в первую очередь, для оценки текущего состояния дел. Рентабельность продаж позволяет определить операционную эффективность организации, т.е. ее способность организовать и контролировать текущую деятельность. Что, в свою очередь, показывает направление движения компании, падение или рост.

Рентабельность реализованной продукции определяется как отношение прибыли от реализации продукции к сумме затрат на производство и реализацию этой продукции. В состав затрат, в данном случае, включаются материальные затраты на производство (стоимость сырья, комплектующих, энергоносителей пр.), оплату труда, накладные расходы, торговые издержки.

Иногда это соотношение называют рентабельностью производства (как процесса) [16].

Исходя из вышеизложенного, можно сделать вывод, что понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

Безубыточный объем продаж

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию[17].

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия[18].

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

Рассмотрим пример[19].

Производственная мощность предприятия 1000 шт.

Цена изделия (р)20 тыс. руб.

Выручка (нетто) (В)20 000тыс. руб.

Постоянные затраты (А)40 тыс. руб.

Переменные расходы на единицу продукции (b)12 тыс. руб.

Переменные расходы на весь выпуск продукции (Зnеρ)12 000 тыс. руб.

Прибыль от реализации продукции (П) 4 000 тыс. руб.

Маржинальный доход (МД = В – Зnеρ)8 000тыс. руб.

Доля маржинального дохода в выручке (Дмд) 0,4

Ставка маржинального дохода (СМД)8 тыс. руб.[20]

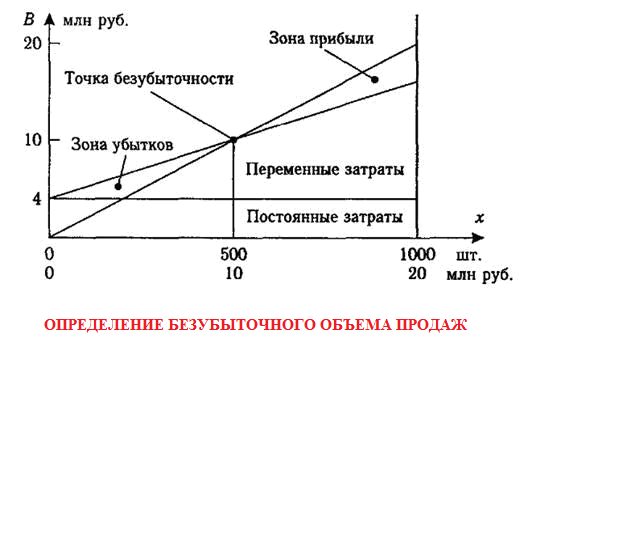

Для определения безубыточного объема продаж из оны безопасности предприятия построим график. По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации[21].

Рис.1. Определение зависимости между прибылью, объемом реализации и себестоимостью

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным[22].

В рассматриваемом примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится[23].

Зона безопасности - это разность между фактическим и безубыточным объемом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий - 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю[24].

Таким образом, было рассмотрено понятие безубыточного объема продаж и зоны безопасности. Также определена зависимость между прибылью, себестоимостью и объемом продаж графическим методом.

Выводы по главе 1.

В первой главе данной работы была рассмотрена экономическая сущность цены, объема продаж и рентабельности.

- объем продаж напрямую зависит от цены. Ведь фактически объем продаж представляет собой произведения количество реализованной товарной продукции в натуральном выражении на цену изделия, исходя из среднего исчисления.

- анализ цены и объема продаж в совокупности чрезвычайно важен, так как вместе они формируют первичный финансовый результат предприятия, а также дают почву для размышления руководителям с целью принятия управленческих решений.

- было рассмотрено понятие рентабельности. Понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

- было рассмотрено понятие безубыточного объема продаж и зоны безопасности. Также определена зависимость между прибылью, себестоимостью и объемом продаж графическим методом.

Глава 2. Анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл

2.1 Общая характеристика предприятия ООО Кристалл

ООО «Кристалл» - официальный дистрибьютор ведущих отечественных и зарубежных производителей средств защиты растений, семян и микроудобрений.

Это ответственный партнер, с которым работают сотник российских агропромышленников. ООО Кристалл постоянно демонстрирует результаты своей работы.

Например, летом 2017 годы был организован конкурс «День поля». ООО Кристалл продемонстрировала научный и технический потенциал, новейшие разработки и достижения а также представила возможность аграриям в свободном общении обсудить с коллегами все актуальные вопросы и принять участие как в конкурсах на ловкость, так и на сообразительность.

Присутствие на «дне поля» партнёров (производителей техники, препаратов для питания и защиты растений) повысило интерес селян к данному событию.

2.2 Оценка показателей взаимосвязи цены и объема продаж предприятия ООО Кристалл

Далее рассмотрим основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации. Данные будут представлены за 2017-2015 годы. Бухгалтерскую отчетность см. в приложении.

Показатель выручки от продаж является основным показателем доходности предприятия ООО Кристалл, так как характеризует объем полученных денежных средств в ходе реализации продукции.

За 2015 год выручка от продаж предприятия ООО Кристалл составила 3712122 тыс. рублей.

За 2016 год выручка от продаж предприятия ООО Кристалл составила 6342001 тыс. рублей.

За 2017 год выручка от продаж предприятия ООО Кристалл составила 6075061 тыс. рублей.

Отмечается тенденция роста данного показателя в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило 6342001 тыс. рублей – 3712122 тыс. рублей = +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 6342001 тыс. рублей / 3712122 тыс. рублей*100% -100% = 71%.

В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет 6075061 тыс. рублей – 6342001 тыс. рублей = -266940 тыс. рублей. Темп роста отсутствует.

В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: 6075061 тыс. рублей – 3712122 тыс. рублей = +2362939 тыс. рублей. Темп прироста составляет 6075061 тыс. рублей / 3712122 тыс. рублей *100%-100% = +64%.

Рис.2. Динамика выручка от продаж за 2015-2017 годы

Себестоимость продаж это совокупный показатель затрат предприятия ООО Кристалл на производство определенного вида продукции.

За 2015 год себестоимость продаж ООО Кристалл составила 3311297 тыс. рублей.

За 2016 год себестоимость продаж ООО Кристалл составила 5683678 тыс. рублей.

За 2017 год себестоимость продаж ООО Кристалл составила 5318530 тыс. рублей.

Тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей (5683678 тыс. рублей – 3311297 тыс. рублей). В относительном выражении рост показателя себестоимости составил следующий темп прироста: 5683678 тыс. рублей /3311297 тыс. рублей*100% -100% = +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на 5318530 тыс. рублей – 5683678 тыс. рублей = -365148 тыс. рублей. Темп прироста отсутствует.

Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на 5318530 тыс. рублей – 3311297 тыс. рублей = +2007233 тыс. рублей. Темп прироста в данном случае составляет 5318530 тыс. рублей / 3311297 тыс. рублей*100% -100% = +61%.

Рис.3. Динамика себестоимости продаж ООО Кристалл за 2015-2017 годы

Далее представим совокупный проведенный анализ в табличном виде отдельно по выручке от продаж и себестоимости продаж.

Таблица 1

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2015-2016 годы

|

№ |

показатель |

2015 |

2016 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

3311297 |

5683678 |

+2372381 |

+71 |

|

2 |

выручка от продаж |

3712122 |

6342001 |

+2629879 |

+71 |

Таблица 2

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2016-2017 годы

|

№ |

показатель |

2016 |

2017 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

5683678 |

5318530 |

-365148 |

- |

|

2 |

выручка от продаж |

6342001 |

6075061 |

-266940 |

- |

Таблица 3

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2015-2017 годы

|

№ |

показатель |

2015 |

2017 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

3311297 |

5318530 |

+2007233 |

+71 |

|

2 |

выручка от продаж |

3712122 |

6075061 |

+2362939 |

+64 |

Далее оценим и рассчитаем для предприятия ООО Кристалл такой важный показатель, как затраты на 1 рубль продукции.

Показатель затрат на 1 рубль продукции является обобщающим показателем себестоимости продукции предприятия. Рассчитывается как отношение себестоимости продукции к произведению объема реализованной продукции в натуральном выражении, и цены 1 единицы готовой продукции.

Данные для анализа представим в виде таблицы.

Таблица 4

Расчет и анализ затрат на 1 рубль продукции предприятия ООО Кристалл

|

№ |

Показатель для оценки |

2015 год |

2016 год |

2017 год |

|

1 |

Выручка нетто от продажи товаров и продукции предприятия |

3712122 |

6342001 |

6075061 |

|

2 |

Себестоимость продукции |

3311297 |

5683678 |

5318530 |

|

3 |

Средняя цена реализации 1 единицы продукции |

100 |

105 |

107 |

|

4 |

Объем произведенной продукции в натуральном выражении |

3600 |

6300 |

6000 |

|

5 |

Затраты на 1 рубль реализованной продукции |

9,2 |

8,6 |

8,2 |

За 2015 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 3311297 рублей / 3600 кг * 100 рублей за кг = 9,2.

За 2016 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 5683678 рублей / 6300 кг * 105 рублей за кг = 8,6.

За 2017 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 5318530 рублей / 6000 кг * 107 рублей за кг = 8,2.

Рис.4. Динамика затрат на 1 рубль продукции ООО Кристалл за 2015-2017 годы

Отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- были проанализированы основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации.

- отмечается тенденция роста выручки от продаж в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 71%. В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет -266940 тыс. рублей. Темп роста отсутствует. В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: +2362939 тыс. рублей. Темп прироста составляет +64%.

- что касается себестоимости продаж, то тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей. В относительном выражении рост показателя себестоимости составил +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на -365148 тыс. рублей. Темп прироста отсутствует. Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на +2007233 тыс. рублей. Темп прироста в данном случае составляет +61%.

- отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

2.3 Анализ показателей рентабельности ООО Кристалл

Анализ выручки от продаж в рамках оценки эффективности деятельности предприятия невозможно представить без показателей рентабельности. Показатели рентабельности включают в себя различные коэффициенты, которые помогают выяснить эффективность использования того или иного показателя.

1) Рентабельность продаж – это важнейший показатель, который оценивает эффективность коммерческой деятельности предприятия. Рассчитывается, как отношение валовой прибыли к выручке от продажи продукции предприятия[25].

За 2015 год рентабельность продаж предприятия ООО Кристалл составила 400825 тыс. рублей / 3712122 тыс. рублей*100% = 11%.

За 2016 год рентабельность продаж предприятия ООО Кристалл составила 658323 тыс. рублей / 6342001 тыс. рублей *100% = 11%.

За 2017 год рентабельность продаж предприятия ООО Кристалл составила 756531 тыс. рублей / 6075061 тыс. рублей *100% = 12%.

Нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

2) Рентабельность производства – это важнейший показатель, который оценивает эффективность производственной деятельности предприятия. Рассчитывается, как отношение валовой прибыли к себестоимости продукции предприятия.

За 2015 год рентабельность производства предприятия ООО Кристалл составила 400825 тыс. рублей / 3311297 тыс. рублей*100% = 11%.

За 2016 год рентабельность производства предприятия ООО Кристалл составила 658323 тыс. рублей / 5683678 тыс. рублей *100% = 11%.

За 2017 год рентабельность производства предприятия ООО Кристалл составила 756531 тыс. рублей / 5318530 тыс. рублей *100% = 14%.

Отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Рис.5. Динамика показателей рентабельности ООО Кристалл за 2015-2017 годы

В заключении раздела можно отметить следующие выводы:

- были проанализированы показатели рентабельности, которые взаимосвязаны с себестоимостью и выручкой от продаж по предприятию ООО Кристалл за 2015-2017 годы.

- нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

- отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Выводы по главе 2.

Во второй главе данной работы был дан анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл.

- была дана общая характеристика предприятия ООО Кристалл.

- были проанализированы основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации.

- отмечается тенденция роста выручки от продаж в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 71%. В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет -266940 тыс. рублей. Темп роста отсутствует. В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: +2362939 тыс. рублей. Темп прироста составляет +64%.

- что касается себестоимости продаж, то тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей. В относительном выражении рост показателя себестоимости составил +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на -365148 тыс. рублей. Темп прироста отсутствует. Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на +2007233 тыс. рублей. Темп прироста в данном случае составляет +61%.

- отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

- были проанализированы показатели рентабельности, которые взаимосвязаны с себестоимостью и выручкой от продаж по предприятию ООО Кристалл за 2015-2017 годы.

- нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

- отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной работы была рассмотрена экономическая сущность цены, объема продаж и рентабельности.

- объем продаж напрямую зависит от цены. Ведь фактически объем продаж представляет собой произведения количество реализованной товарной продукции в натуральном выражении на цену изделия, исходя из среднего исчисления.

- анализ цены и объема продаж в совокупности чрезвычайно важен, так как вместе они формируют первичный финансовый результат предприятия, а также дают почву для размышления руководителям с целью принятия управленческих решений.

- было рассмотрено понятие рентабельности. Понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

- было рассмотрено понятие безубыточного объема продаж и зоны безопасности. Также определена зависимость между прибылью, себестоимостью и объемом продаж графическим методом.

Во второй главе данной работы был дан анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл.

- была дана общая характеристика предприятия ООО Кристалл.

- были проанализированы основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации.

- отмечается тенденция роста выручки от продаж в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 71%. В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет -266940 тыс. рублей. Темп роста отсутствует. В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: +2362939 тыс. рублей. Темп прироста составляет +64%.

- что касается себестоимости продаж, то тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей. В относительном выражении рост показателя себестоимости составил +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на -365148 тыс. рублей. Темп прироста отсутствует. Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на +2007233 тыс. рублей. Темп прироста в данном случае составляет +61%.

- отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

- были проанализированы показатели рентабельности, которые взаимосвязаны с себестоимостью и выручкой от продаж по предприятию ООО Кристалл за 2015-2017 годы.

- нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

- отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Библиография

- Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров / А.П. Агарков, Р.С. Голов. - М.: Дашков и К, 2015. - 272 c.

- Белова, Т.А. Технология и организация производства продукции и услуг / Т.А. Белова, В.Н. Данилин. - М.: КноРус, 2013. - 238 c.

- Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. - 506 c.

- Власов, П.К. Замысел и организационная реальность. Структура смыслопроизводства в организациях / П.К. Власов, А.А. Киселева. - Харьков: Гуман. Центр, 2012. - 300 c.

- Голов, Р.С. Теория организации. Организация производства: Интегрированное: Учебное пособие / А.П. Агарков, Р.С. Голов, А.М. Голиков; Под ред. А.П. Агарков. - М.: Дашков и К, 2013. - 272 c.

- Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. - 350 c.

- Иванов, И.Н. Организация производства на промышленных предприятиях: Учебник / И.Н. Иванов. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

- Морита, Акио; Коттер Джон П. Бизнес. Сделано надолго (Комплект из 4-х книг в упаковке) / Морита, Акио; Коттер, Джон П., Элизабет Эдершайм,. - М.: Альпина Бизнес Букс, 2016. - 388 c.

- Новиков, С. Бизнес-план или как повысить доходность вашего предприятия / ред. Б. Плешков, С. Новиков, В. Шустов. - М.: Анкил, 2014. - 951 c.

- Переверзев, М.П. Организация производства на промышленных предприятиях: Учебное пособие / М.П. Переверзев, С.И. Логвинов, С.С. Логвинов. - М.: ИНФРА-М, 2013. - 332 c.

- Перцева, Е.М. Организация производства на предприятии торговли / Е.М. Перцева. - М.: КноРус, 2013. - 304 c.

- Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. - 790 c.

- Сыров, В.Д. Организация и планирование радиотехнического производства: Учебное пособие / В.Д. Сыров. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. - 304 c.

- Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. - 544 c.

- Рентабельность. Режим доступа: https://utmagazine.ru/posts/13812-rentabelnost

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6167865801 |

|||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

45200 |

344 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

|

|

Пояснения |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

0 |

|||

|

Результаты исследований и разработок |

1120 |

76 |

76 |

||

|

Нематериальные поисковые активы |

1130 |

||||

|

Материальные поисковые активы |

1140 |

||||

|

Основные средства |

1150 |

832 528 |

791 928 |

3855 |

|

|

Доходные вложения в материальные ценности |

1160 |

168 258 |

154 524 |

||

|

Финансовые вложения |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

Прочие внеоборотные активы |

1190 |

1 123 364 |

0 |

||

|

Итого по разделу I |

1100 |

2 124 226 |

946 528 |

3855 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

2 340 066 |

2 087 586 |

1909969 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

97 685 |

74 110 |

64139 |

|

|

Дебиторская задолженность |

1230 |

3 448 971 |

1 395 735 |

140406 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

641 137 |

61 137 |

431878 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

46 548 |

36 792 |

8804 |

|

|

Прочие оборотные активы |

1260 |

||||

|

Итого по разделу II |

1200 |

6 574 407 |

3 655 360 |

2554396 |

|

|

БАЛАНС |

1600 |

8 698 633 |

4 601 888 |

2558251 |

|

Наименование показателя |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

||||||||

|

Пояснения |

ПАССИВ |

Код |

|||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

20 |

20 |

20 |

|||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

||||||||||

|

Переоценка внеоборотных активов |

1340 |

( |

) |

( |

) |

( |

) |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||||||||

|

Резервный капитал |

1360 |

||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

44 775 |

136 090 |

137941 |

|||||||

|

Итого по разделу III |

1300 |

44 775 |

136 090 |

137961 |

|||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1410 |

343 906 |

373 983 |

9 |

|||||||

|

Отложенные налоговые обязательства |

1420 |

||||||||||

|

Оценочные обязательства |

1430 |

||||||||||

|

Прочие обязательства |

1450 |

||||||||||

|

Итого по разделу IV |

1400 |

||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1510 |

||||||||||

|

Кредиторская задолженность |

1520 |

8 309 932 |

4 091 795 |

2420281 |

|||||||

|

Доходы будущих периодов |

1530 |

||||||||||

|

Оценочные обязательства |

1540 |

||||||||||

|

Прочие обязательства |

1550 |

||||||||||

|

Итого по разделу V |

1500 |

8 653 838 |

4 465 778 |

2420290 |

|||||||

|

БАЛАНС |

1700 |

8 698 633 |

4 601 888 |

2558251 |

|||||||

|

Руководитель |

||||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах

|

за |

январь - декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

34 |

|||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За январь – декабрь 2017 г. |

За январь-декабрь 2016 г. |

|||

|

Пояснения |

Наименование показателя |

Код |

||

|

Выручка |

2110 |

6 075 061 |

6 342 001 |

|

|

Себестоимость продаж |

2120 |

(5 318 530) |

(5 683 678) |

|

|

Валовая прибыль (убыток) |

2100 |

756 531 |

658 323 |

|

|

Коммерческие расходы |

2210 |

(296 332) |

(299 163) |

|

|

Управленческие расходы |

2220 |

(191 775) |

(133 714) |

|

|

Прибыль (убыток) от продаж |

2200 |

268 424 |

225 446 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

1 111 |

989 |

|

|

Проценты к уплате |

2330 |

(300) |

(568) |

|

|

Прочие доходы |

2340 |

124 246 |

83 529 |

|

|

Прочие расходы |

2350 |

(227 335) |

(138 787) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

166 146 |

170 609 |

|

|

Текущий налог на прибыль |

2410 |

(12 403) |

(37 002) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

24600 |

|||

|

Чистая прибыль (убыток) |

2400 |

153 743 |

133 607 |

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

Отчет о финансовых результатах

|

за |

январь - декабрь |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

0 |

34 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За январь – декабрь 2016 г. |

За январь-декабрь 2015 г. |

|||

|

Пояснения |

Наименование показателя |

Код |

||

|

Выручка |

2110 |

6 342 001 |

3 712 122 |

|

|

Себестоимость продаж |

2120 |

(5 683 678) |

(3 311 297) |

|

|

Валовая прибыль (убыток) |

2100 |

658 323 |

400 825 |

|

|

Коммерческие расходы |

2210 |

(299 163) |

(173 003) |

|

|

Управленческие расходы |

2220 |

(133 714) |

(90 530) |

|

|

Прибыль (убыток) от продаж |

2200 |

225 446 |

137 292 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

989 |

357 |

|

|

Проценты к уплате |

2330 |

(568) |

(1 721) |

|

|

Прочие доходы |

2340 |

83 529 |

113 493 |

|

|

Прочие расходы |

2350 |

(138 787) |

(129 001) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

170 609 |

120 420 |

|

|

Текущий налог на прибыль |

2410 |

(37 002) |

(34 437) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

24600 |

|||

|

Чистая прибыль (убыток) |

2400 |

133 607 |

85 983 |

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. – С. 603. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. – С. 603. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. – С. 603. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. – С. 603. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Власов, П.К. Замысел и организационная реальность. Структура смыслопроизводства в организациях / П.К. Власов, А.А. Киселева. - Харьков: Гуман. Центр, 2012. – С.105. ↑

-

Слак, Н. Организация, планирование и проектирование производства. Операционный менеджмент / Н. Слак, С. Чемберс, Р. Джонстон . - М.: ИНФРА-М, 2013. – С. 603. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Фатхутдинов, Р.А. Организация производства: Учебник / Р.А. Фатхутдинов. - М.: ИНФРА-М, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Рентабельность. Режим доступа: https://utmagazine.ru/posts/13812-rentabelnost ↑

- Современная концепция ресторана «Дом»

- Эффективность менеджмента организации (ООО Алиди)

- «Прогнозирование и планирование как инструменты государственного регулирования социально-экономического развития»

- Человеческий фактор в управлении организацией (ООО ИСКАСИТИ)

- Налог на имущество организаций. Налог на имущество физических лиц (Сущность налога на имущество)

- Процедуры несостоятельности (банкротства ).

- «Технологии и методы продаж в гостиничном бизнесе» .

- Современный банковский маркетинг: методы и тенденции развития (Объективные основы проявления маркетингового подхода в формировании стратегического развития предпринимательских структур)

- Организация кассовой работы в банке (Порядок организации работы кассовых подразделений кредитных организаций)

- Политика дерегулирования рынков в разных странах (Принципы и функции государственного регулирования экономики)

- Понятия «затраты», «расходы», «издержки» (Взаимосвязь функций управления затратами)

- Анализ внешней и внутренней среды организации (ООО МИРАТОРГ)