Организация кассовой работы в банке (Порядок организации работы кассовых подразделений кредитных организаций)

Содержание:

ВВЕДЕНИЕ

В работе рассмотрены порядок ведения кассовых операций и правила хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации, основные документы по оформлению и учету расходных и приходных кассовых операций, соответствующие счета.

1. Порядок организации работы кассовых подразделений кредитных организаций

Основной порядок организации работы кассовых подразделений банков установлен в Положении Банка России от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и Правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации». Особенности бухгалтерского учета кассовых операций кредитных организаций изложены в Положении Банка России № 385-П.

Непосредственное кассовое обслуживание предприятий и организаций возложено на коммерческие банки.

При проведении кассовых операций учитываются следующие особенности их осуществления:

1. касса банка должна находиться в специализированном помещении, оснащена всем необходимым оборудованием, соответствовать установленным нормативным требованиям;

2. для обеспечения своевременной выдачи наличных денег с банковских счетов клиентов устанавливается остаток наличных денег в операционной кассе на конец дня;

3. сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за правильным оприходованием наличных денег, поступивших в кассы кредитной организации, обеспечивает руководитель кредитной организации;

4. кредитная организация может застраховать денежную наличность операционной кассы, находящуюся в хранилищах, а также жизнь кассовых работников, осуществляющих операции с денежной наличностью (ценностями);

5. кассовое подразделение возглавляется заведующим кассой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником кредитной организации;

6. непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники;

7. с должностными лицами, ответственными за сохранность ценностей, кассовыми и инкассаторскими работниками заключаются договоры о материальной ответственности в соответствии с законодательством Российской Федерации;

8. операции с денежной наличностью клиентов банка осуществляются одновременно работниками кассы и бухгалтерии;

9. передача приходных и расходных документов между кассовыми и бухгалтерскими работниками кредитной организации производится внутренним порядком.

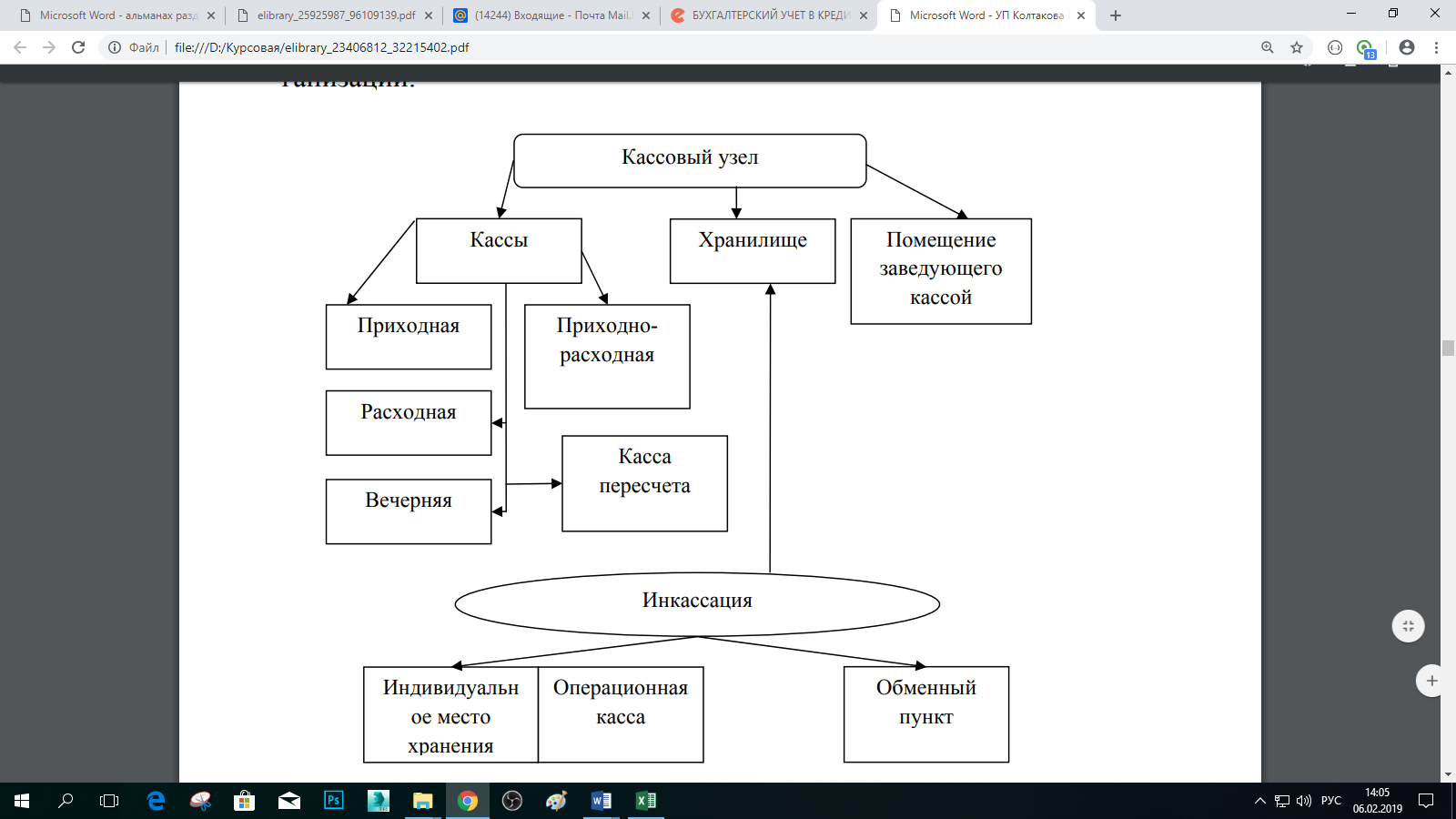

Для кассового обслуживания физических и юридических лиц, обработки денежной наличности банк создает кассовое подразделение, которое состоит из приходных, расходных, приходно-расходных, вечерних касс, касс пересчета и обменных валютных пунктов (Рисунок 1).

В соответствии с Приложением 1 к Положению Банка России от 24 апреля 2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», с наличными деньгами и ценностями в кредитном учреждении работают несколько структурных подразделений.

Кассовые работники снабжаются образцами подписей бухгалтерских работников, уполномоченных подписывать приходные и расходные документы, а бухгалтерские работники, связанные с оформлением приходно-расходных кассовых документов, образцами подписей кассовых работников. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации.

Рис. 1. Кассовый узел

Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки банкоматов, кассовых терминалов, автоматических сейфов определяется руководителем кредитной организации.

Кредитная организация проводит инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие организации, осуществляющие операции по инкассации и входящие в банковскую систему Российской Федерации.

2. Основные документы по оформлению и учету расходных кассовых операций

Для оформления расходных кассовых операций физических лиц используются расходные кассовые документы, а для юридических лиц – денежные чеки, которые выдаются клиентам в виде чековых книжек. Каждая выдача чековой книжки регистрируется операционным работником банка в карточке образцов подписей и оттиска печати клиента с указанием даты выдачи и номеров чеков с первого до последнего чека. Для учета приходно-расходных операций в банках ведутся следующие документы:

- кассовые журналы по приходу и расходу;

- мемориальные ордера;

- справки;

- книга учета ценностей;

- другие документы, которые служат для отражения кассовых операций в бухгалтерском учете (Рисунок 2).

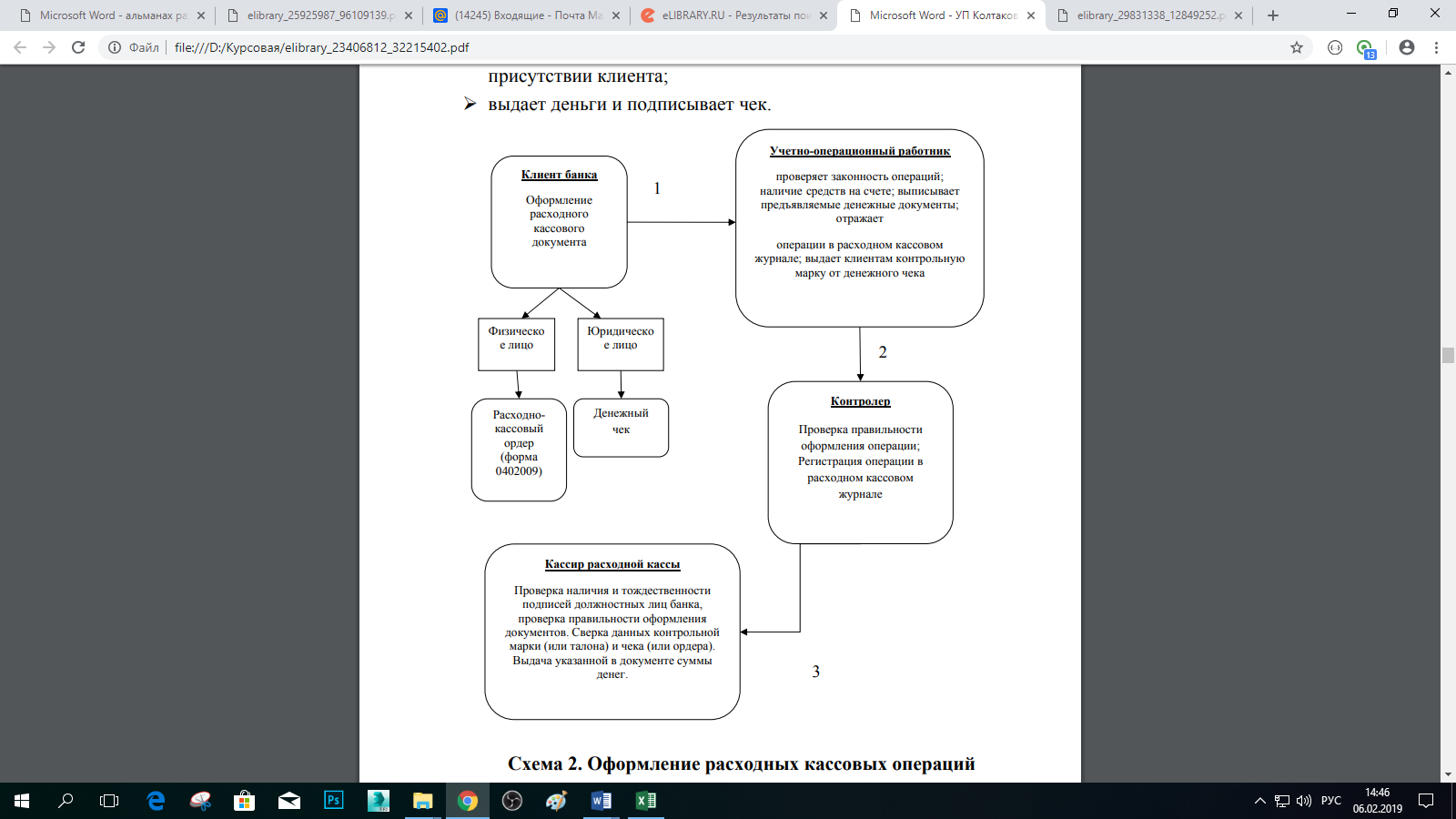

Все первичные кассовые документы (за исключением денежного чека) формируются с применением компьютерной техники (Рисунок 3). В аналитическом учете ведутся отдельные лицевые счета по каждой операционной кассе и по каждому банкомату. Операционный работник при проведении расходной операции постоянно совершает следующие действия[1]:

- проверяет законность операций;

- проверяет наличие средств на счете;

- выписывает предъявляемые денежные документы;

- отражает операции в расходном кассовом журнале;

- выдает клиентам контрольную марку от денежного чека;

- передает документы контролеру.

Последний (контролер) регистрирует операцию, проверяет и передает документы кассиру. Кассир, получив денежный чек:

- проверяет подписи и делает отметки о предъявлении паспорта или заменяющего его документа;

- сличает сумму, поставленную в денежном чеке цифрами, с суммой, указанной прописью;

- подготавливает сумму, надлежащую выдаче;

- вызывает клиента в кассу по номеру контрольной марки и спрашивает у него сумму получаемых денег;

- сверяет номер контрольной марки с номером на чеке и приклеивает марку к чеку;

- повторно пересчитывает подготовленную к выдаче сумму в присутствии клиента;

- выдает деньги и подписывает чек.

Рис. 2. Схема оформления расходных кассовых операций

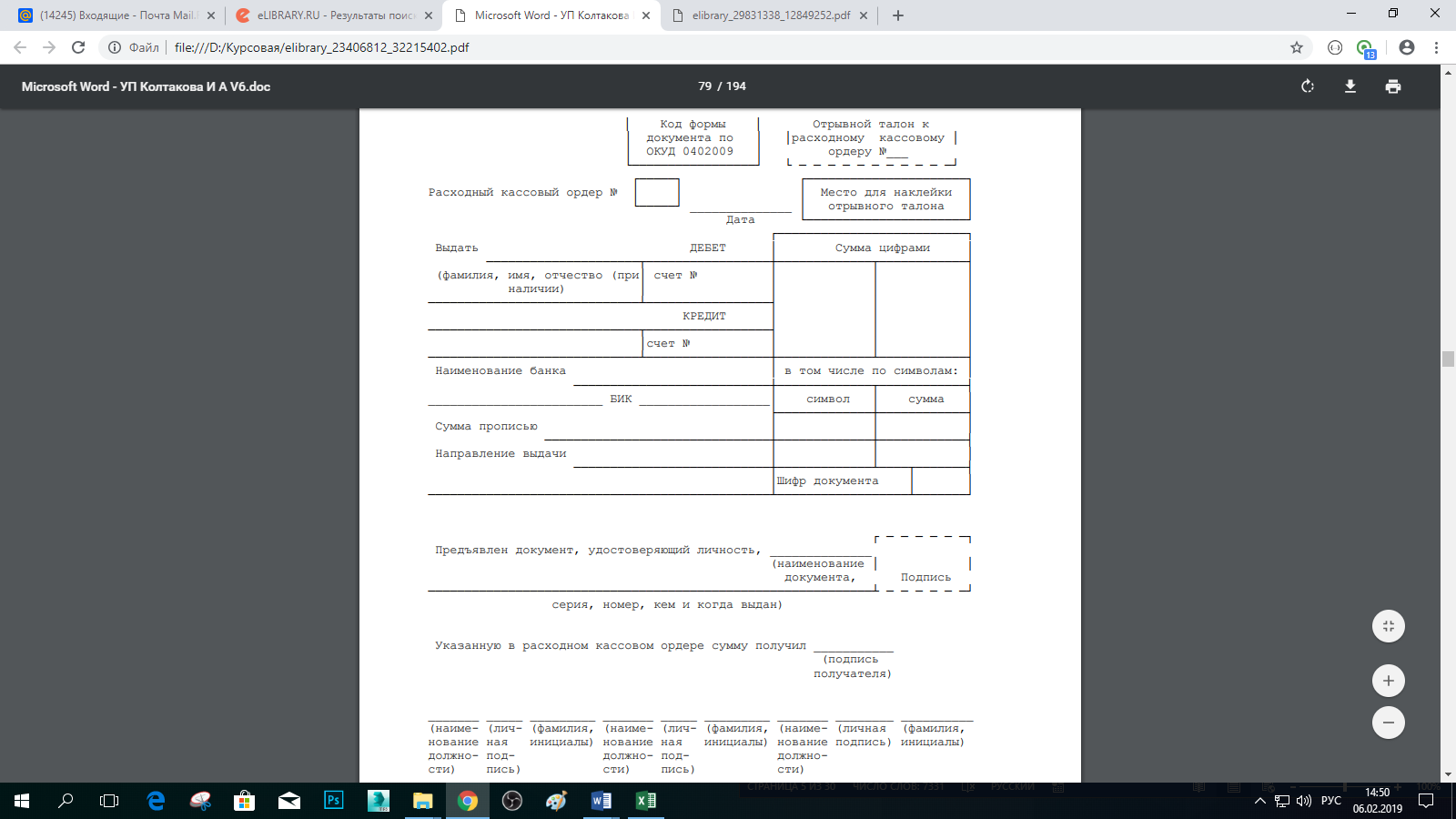

Рис. 3. Образец документа расходный кассовый ордер

Деньги выплачиваются тому лицу, которое указано в денежном чеке. Клиент имеет право по своему желанию пересчитать в банке полученную сумму полистно в присутствии кассового работника банка в специальном помещении.

В конце операционного дня кассир сверяет сумму принятых под отчет для ведения расходных операций денег. По суммам, оформленным расходными документами, составляется отчетная справка. Осуществление банками операций по выдаче наличных денег характеризуется соблюдением определенных правил:

- операции сначала отражаются в учете по счетам клиентов, а затем по счету 20202 «Касса кредитной организации»;

- деньги выдаются при условии их пересчета.

Порядок нумерации кассовых документов устанавливается главным бухгалтером кредитной организации или его заместителем. Передача расходных кассовых документов контролером в кассу для оплаты производится внутренним порядком и оформляется в специальном журнале под расписку.

3. Основные документы по оформлению и учету приходных кассовых операций

Основными документами по оформлению и учету приходных кассовых операций являются[2]:

- приходные кассовые документы для физических лиц и для юридических лиц (Рисунок 4);

- объявления на взнос наличными (форма 0402001), представляющие собой комплект документов, состоящий из объявления, ордера и квитанции.

Прием наличных денег от предприятий и организаций производится при личной явке клиента. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня (дневная касса) и после операционного дня (вечерняя касса).

Документооборот по приходным кассовым операциям должен быть организован так, чтобы выдача квитанций клиентам и начисление сумм на их счета производились только после фактического поступления денег в кассу, за исключением взносов во клады граждан, которые могут записываться в лицевые счета вкладчиков до приема денег.

При этом документы, подтверждающие внесение денежных средств во вклад, выдаются вкладчику только после фактического поступления денег в кассу.

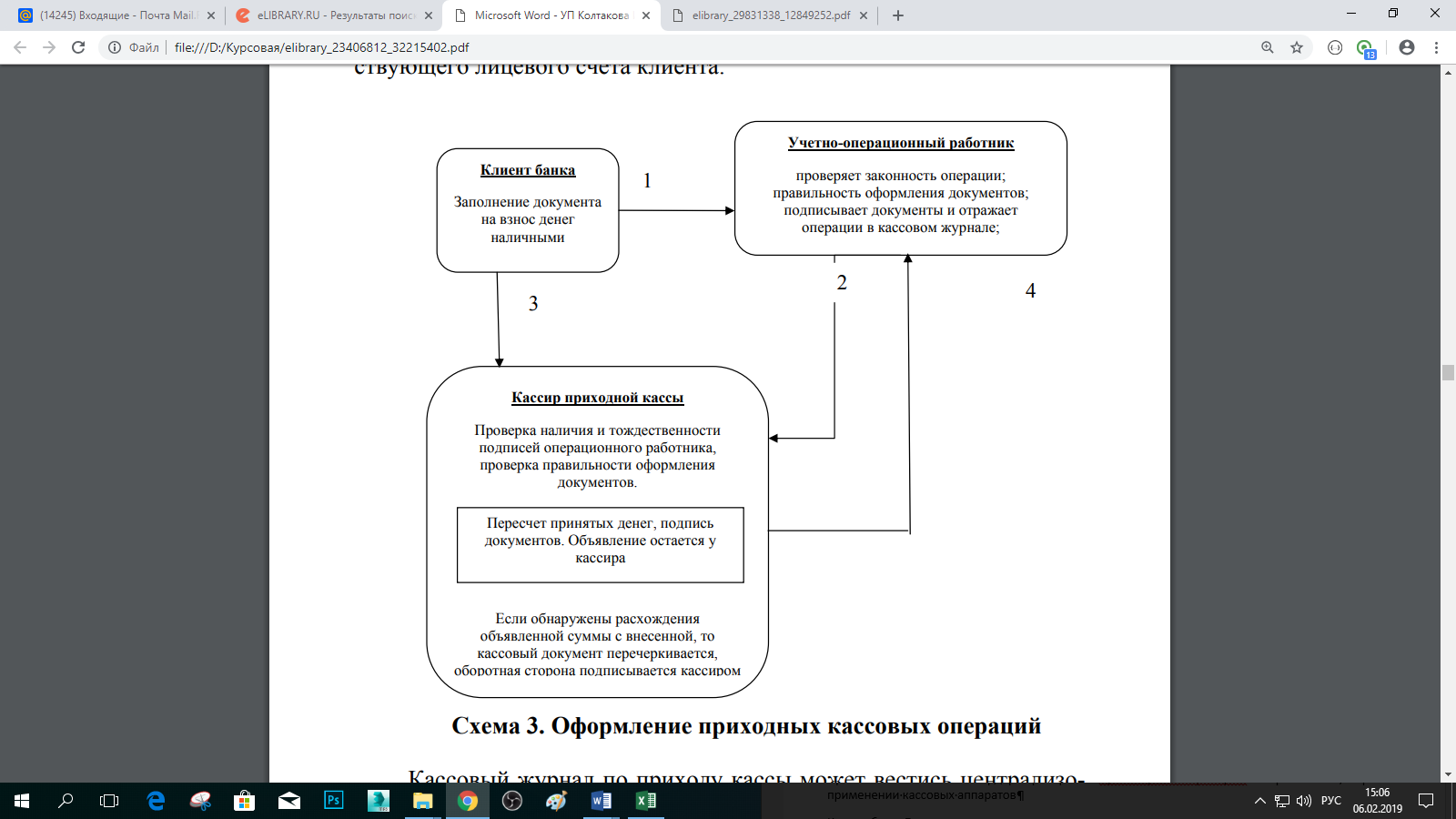

При проведении приходной операции объявление на взнос наличными принимается бухгалтерским работником, который подписывает его, отражает в кассовом журнале сумму и необходимые реквизиты, передает в кассу (Рисунок 5).

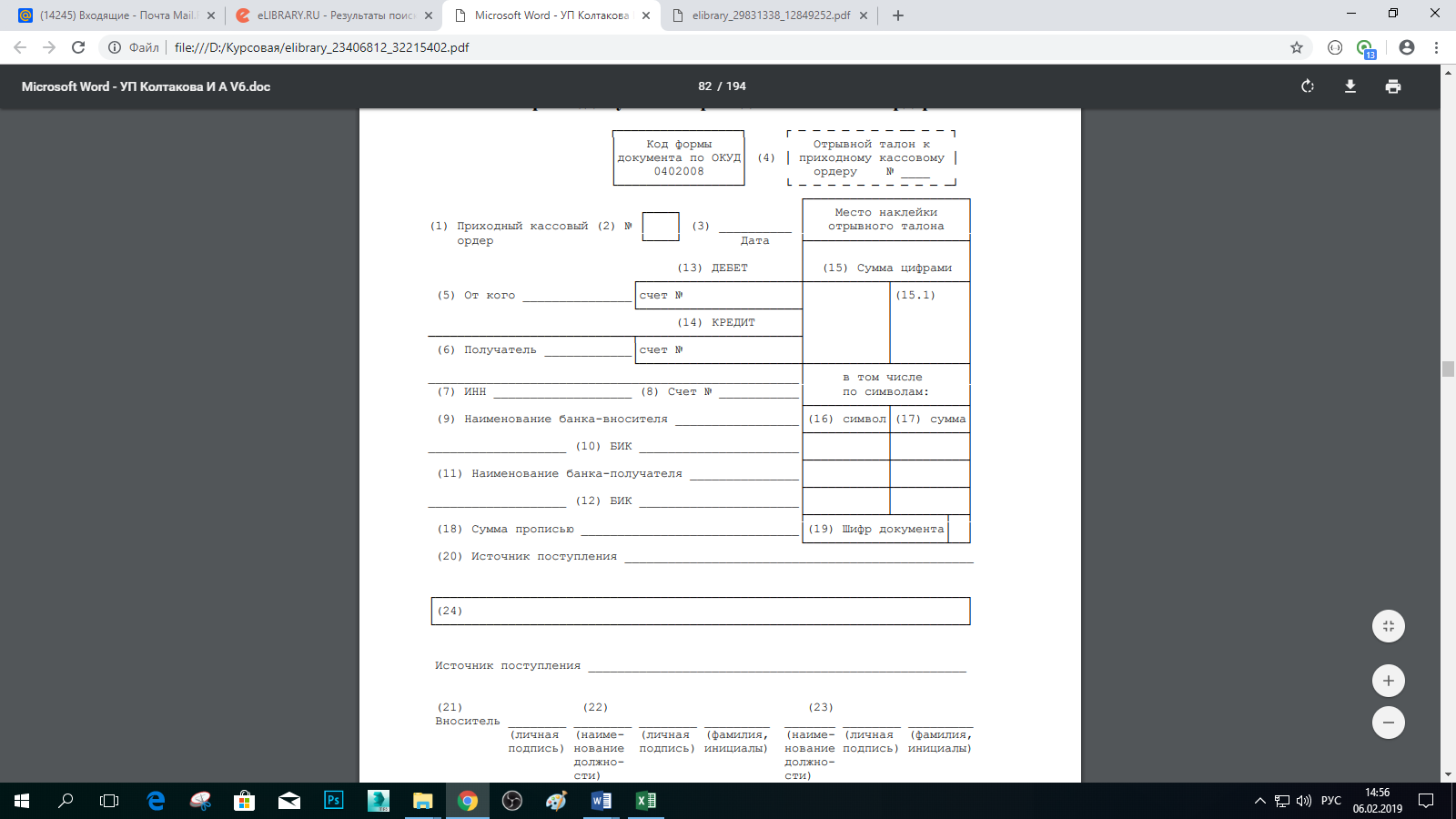

Рис. 4. Образец документа: приходный кассовый ордер

Затем объявление помещается в кассовые документы дня, квитанция после приема денег в кассу выдается клиенту-вносителю, а ордер с подписью кассира возвращается бухгалтерскому работнику, который делает условную отметку в кассовом журнале о возврате ордера из кассы, передает кассовый журнал для отражения операций в бухгалтерском учете, после чего прилагает ордер к выписке соответствующего лицевого счета клиента.

Рис. 5. Схема оформления приходных кассовых операций

Кассовый журнал по приходу кассы может вестись централизованно и составляться на ЭВМ в двух экземплярах с выведением частных итогов по лицевым счетам и общего итога по журналу с тем, чтобы записи в лицевые счета производить итоговыми суммами. Вторые экземпляры журнала, разрезанного на ленты, после проверки записей в лицевых счетах прилагаются вместе с ордерами к объявлениям о взносе денег в вечернюю кассу к запискам по счетам клиентов. Правильность заполнения ордера проверяется бухгалтером-контролером вечерней кассы, а при применении кассовых аппаратов - ответственными исполнителями утром следующего дня. Факт этой проверки удостоверяется подписью бухгалтера-контролера или ответственного исполнителя в ордере к объявлениям.

Бланки, разные документы и ценности выдаются из кассы на мемориальных ордеров. Все бланки специального назначения хранятся в хранилище ценностей.

4. Бухгалтерский учет наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе кредитной организации

Для учета наличных денежных средств в рублях и иностранной валюте, находящихся в операционной кассе кредитной организации (филиала) и отдельных внутренних структурных подразделениях кроме обменных пунктов и операционных касс, находящихся вне помещений кредитной организации, предназначен счет 20202 «Касса кредитных организаций».

По дебету этого счета отражается приход денежной наличности в рублях и иностранной валюте.

Счет 20207 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций» предназначен для учета наличных денежных средств в рублях и иностранной валюте, чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, находящихся в операционных кассах, расположенных вне помещений кредитной организации. По дебету счета отражаются наличные денежные средства в рублях и иностранной валюте, поступающие в операционную кассу в порядке подкреплений от кредитной организации, от юридических и физических лиц для зачисления на свои расчетные, текущие, депозитные и прочие счета.

По кредиту счета отражается списание денежных средств в рублях и иностранной валюте при осуществлении операций по выдаче юридическим и физическим лицам наличных денежных средств на выплату заработной платы, стипендий, пенсий, пособий, командировочных, хозяйственных и других расходов, операции инкассирования кредитной организацией в другие кредитные организации в аналитическом учете лицевые счета ведутся по каждой операционной кассе.

Счет 20208 «Денежные средства в банкоматах» предназначен для учета наличных денежных средств в рублях и иностранной валюте, находящихся (загруженных) в банкоматах, которые принадлежат кредитной организации.

По дебету счета отражаются вложенные в банкоматы наличные денежные средства в корреспонденции со счетом учета кассы.

По кредиту счета отражаются выданные из банкоматов на основании карточек наличные денежные средства в корреспонденции со счетами по учету средств, депонированных для расчетов с использованием банковских карт, со счетом учета кассы при разгрузке банкомата и в установленных случаях с другими счетами.

В аналитическом учете ведутся отдельные лицевые счета по каждому банкомату, принадлежащему кредитной организации, и видам валют.

Счет 20209 «Денежные средства в пути» предназначен для учета денежной наличности, отосланной из внутренних структурных подразделений кредитной организации, и в других случаях, установленных нормативными актами Банка России, в кассу кредитной организации (филиала).

По дебету счета проводятся суммы высланных наличных денежных средств, по кредиту счета — списание сумм при поступлении денежных средств по назначению, зачислении на корсчет.

В аналитическом учете ведутся отдельные лицевые счета по каждому получателю, которому отосланы денежные средства, и во видам валют.

Прием денег от предприятий после окончания операционного дня осуществляют вечерние кассы. Деньги, принятые ею, должны быть зачислены на соответствующие счета не позднее следующего рабочего дня. Операции по выдаче наличных денег вечерние кассы не производят, а прием их осуществляется кассиром и бухгалтером-контролером.

Все кассовые документы, прошедшие через вечерние кассы, имеют штамп «вечерняя касса». Приняв деньги, кассир подписывает объявление, ордер, квитанцию, заверенные подписью только контролера, и ставит печать. Все полученные деньги регистрируются бухгалтером-контролером в приходном кассовом журнале с отметкой «вечерняя касса». Поступившие деньги но окончании операции в вечерних кассах хранятся в отдельных сейфах и закрываются на два ключа сейф опечатывается и сдается под охрану.

Утром следующего дня кассир и бухгалтер-контролер передают деньги с соответствующими документами заведующему кассой. Помимо приема денег непосредственно от предприятий вечерние кассы осуществляют прием наличности от бригад инкассаторов.

При сдаче сумок с денежной выручкой инкассаторы предъявляют накладные на эти сумки и явочные карточки бухгалтеру контролеру вечерней кассы. Последний регистрирует сумки в журналах в двух экземплярах и передает наличные кассиру, а явочные карточки возвращаются инкассаторам. Инкассируемая выручка пересчитывается кассой пересчета денежных средств. При проведении операций по инкассации денежных средств используется пассивный счет 40906 «Инкассированная денежная выручка».

Аналитический учет ведется по каждому клиенту. Инкассированная выручка зачисляется на счет клиента в этот же день. На конец дня не должно быть остатка денежных средств на счете 40906.

Факт недостачи в процессе пересчета в сумках клиентов оформляется записью: Дебет счета клиентов Кредит 40906; излишек в инкассированных сумках записью: Дебет 40906 Кредит счета клиентов.

Ценности и документы, находящиеся в хранилище, учитываются на соответствующих балансовых счетах:

- 202 «Наличная валюта и чеки, номинальная стоимость которых указана в иностранной валюте»;

- 203 «Драгоценные металлы»;

- 204 «Природные драгоценные камни»;

внебалансовых счетах:

- 91201 «Марки и другие документы на оплату государственных сборов и пошлин»;

- 91202 «Разные ценности и документы»;

- 91203 «Разные ценности и документы, отосланные и выданные под отчет, на комиссию»;

- 91207 «Бланки».

Прием и выдача наличности и ценностей из хранилища производятся лишь на основании соответствующих распоряжений, каждое из которых сопровождается приходным и расходным ордерами. Для учета ценностей заведующий кассой ведет специальные книги, в которых ежедневно указывается общая сумма 1 остатка отдельных видов ценностей, а по счету 20202 «Касса» и обороты за день. Записи в Книгах сверяются с данными бухгалтерского учета по соответствующим счетам ежедневно. Факт сверки удостоверяется подписью заведующего кассой, руководителя и главного бухгалтера. Ревизия в денежном хранилище и в кассе производится не реже одного раза в квартал и по состоянию на 1 января.

5. Новый порядок ведения кассовых операций с наличными деньгами

С 1 января 2012 года на территории Российской Федерации начинает действовать новый порядок ведения кассовых операций с банкнотами и монетой Банка России. Минюст России зарегистрировал Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации». Положение вступило в силу с 1 января 2012 года в соответствии в соответствии с решением Совета директоров Банка России.

Новое положение регулирует:

- организацию работы по ведению кассовых операций;

- порядок приема и выдачи наличных денег;

- порядок ведения кассовой книги;

- обеспечение порядка ведения кассовых операций.

Положение распространяется на:

- юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка РФ);

- юридических лиц, перешедших на упрощенную систему налогообложения;

- на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей).

Следует отметить, что положение не делает разграничений для предпринимателей, не имеющих наемных работников, и тех, кто нанимает персонал. В этой связи возникает множество вопросов по выполнению требований положения теми предпринимателями, которые работают в единственном лице. Скорее всего, Центробанку придется давать разъяснения о том, как именно в этой ситуации выполнить все требования положения. Пока же предпринимателям, которые работают в одиночку, можно только порекомендовать получать выручку и осуществлять расходы исключительно безналичным путем.

Для начала отметим, что порядок приема, выдачи наличных денег, а также документального оформления кассовых операций, содержащийся в новом документе, по сравнению с прежним порядком, в принципе, не изменился. Однако без новаций не обошлось. Отдельные моменты в работе с наличными средствами теперь более регламентированы, в отношении некоторых положений, наоборот, организациям дано больше самостоятельности. Представим сравнительную таблицу содержания ранее действовавшего порядка ведения кассовых операций и Положения N 373-П (Таблица 1).

Таблица 1 - Сравнение содержания ранее действовавшего порядка ведения кассовых операций и Положения N 373-П

|

Прежний порядок ведения кассовых операций |

Положение N 373-П |

|

Общие положения |

Общие положения |

|

- |

Организация работы с наличными средствами |

|

Порядок приема, выдачи наличных денег и оформления кассовых операций |

Порядок приема (выдачи) наличных денег в кассу (из кассы) организации |

|

Порядок ведения кассовой книги и хранения денег |

Порядок ведения кассовой книги |

|

- |

Обеспечение порядка ведения кассовых операций |

|

Порядок проведения ревизии кассы и осуществления контроля за соблюдением кассовой дисциплины |

- |

|

В виде приложений:

|

- |

|

- |

В виде приложения: определение лимита остатка наличных денег, который может храниться в кассе юридического лица |

Как видно из таблицы, новый порядок ведения кассовых операций уже не содержит требований по технической укрепленности и оборудованию сигнализацией помещений касс, рекомендаций по обеспечению сохранности денежных средств при их хранении и транспортировке, а также порядка проведения ревизии кассы и осуществления контроля за соблюдением кассовой дисциплины.

Положение определяет особенности оформления кассовых операций банковскими и небанковскими платежными агентами, осуществляющими деятельность по приему платежей физических лиц в соответствии с Федеральными законами от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Также положением должны руководствоваться получатели бюджетных средств, при ведении кассовых операций, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. На физических лиц это положение не распространяется.

Документом определены следующие правила:

- организации работы по ведению кассовых операций;

- приема и выдачи наличных денег в кассу (из кассы) организации или индивидуального предпринимателя;

- ведения кассовой книги для учета поступающих (выдаваемых) наличных денег;

- расчета лимита остатка наличных денежных средств в кассе;

- обеспечение порядка ведения кассовых операций.

Для ведения кассовых операций юридические лица, индивидуальные предприниматели должны установить лимит остатка наличных денежных средств, который может храниться в кассе. Под кассой имеется в виду место для проведения кассовых операций. Это место определяет руководитель юридического лица, индивидуальный предприниматель. Лимит определяется на конец рабочего дня после выведения остатка в кассовой книге. Лимит определяет само юридическое лицо, индивидуальный предприниматель, а не обслуживающий банк. Об установленном лимите в обязательном порядке следует издать распорядительный документ (к примеру, приказ, распоряжение). Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель.

Накопление денег сверх лимита допускается не только в дни выплаты зарплаты, как раньше, но и в выходные (праздничные) дни, если в этот день организация осуществляет кассовые операции. По мнению автора, последнее уточнение важно, поскольку часто встречается ситуация, когда бухгалтерия в выходные не работает, а структурное подразделение бизнеса работает и принимает платежи от физических лиц. И бухгалтеры в этой ситуации часто задавали вопросы о том, как считать лимит кассы в выходные дни. Кроме того, выплата заработной платы теперь может осуществляться в течение пяти рабочих дней, а не трех, как это было раньше.

В условиях, когда подотчетные денежные средства практически всеми организациями перечисляются работникам в безналичном порядке на банковские карты, формально при прохождении по кассе незначительных сумм, к примеру, по возврату средств из подотчета, трактовалось налоговым органам как нарушение порядка. Это позволяло налагать на организации административные штрафы.

Кассовые операции могут вести назначенные кассиры или сам руководитель. Контролирующая функция (вторая подпись) обычно доверяется второму лицу - главному бухгалтеру, бухгалтеру или иному работнику, назначенному приказом или распоряжением. При отсутствии бухгалтера это может делать и сам руководитель, особенно если он ведет кассу сам. Кассиру устанавливается должностная инструкция или перечень прав и обязанностей, с которыми он должен ознакомиться под роспись. Ранее Порядок требовал после назначения кассира под роспись ознакомить его с Порядком. Если кассиров несколько, назначается старший. У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой операции, например, для проставления на корешке приходного ордера. Должны быть у него и образцы подписей лиц, которые могут подписывать кассовые документы и разрешать выдачу денег. Приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации.

Кассовые документы могут оформляться вручную или распечатываться на компьютере. Если кассовая книга ведется в электронном виде, то следует обеспечить сохранность ее данных на электронном носителе, и должна быть исключена возможность несанкционированного изменения указанных данных. Хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ.

Порядок выдачи денег очень детально расписан, указано, что и как должен делать кассир и получающее денежные средства лицо. По-прежнему получателю денег следует предъявить документ, удостоверяющий личность. Удостоверения, упоминавшиеся в Порядке, к такому виду документа не относятся. Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира. Особое внимание Центробанк уделил процессу пересчета денег, который должен производиться так, чтобы вторая сторона имела возможность наблюдать процесс. Также описаны действия кассира в случае, если вносимая сумма денег меньше суммы, указанной в приходном кассовом ордере.

Изменился порядок получения подотчетных сумм и отчета по ним. Было установлено, что выдача денег на хозяйственно-операционные расходы производится в размерах и на сроки, определяемые руководителями предприятий. Теперь же такой приказ не нужен. Деньги можно получить по заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Срок предоставления авансовых отчетов по всем расходам - три рабочих дня после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. Если ранее было установлено, что окончательный расчет по подотчетным суммам производится в тот же срок, то теперь - в срок, установленный руководителем. Что касается оформления операций с применением ККТ, то на общую сумму принятых наличных в конце дня оформляется приходный ордер. Порядок оформления кассовой книги унифицированной формы остался прежним.

Положением установлены особенности расчета лимита банковскими и небанковскими платежными агентами. При определении величины лимита они не учитывают наличные деньги, принятые ими при осуществлении этой деятельности. Ведь собственниками принятых денег агенты не являются, деньги с момента получения в кассу платежного агента принадлежат третьим лицам, и их следует сдавать в банк для зачисления в полном объеме на специальный банковский счет. Платежные агенты и банковские платежные агенты обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства. Вторую кассовую книгу они ведут по собственным операциям, как любые юридические лица. Приход и расход собственных денег также оформляется отдельно. Чтобы разделить приходные ордера по собственным и несобственным средствам, следует продумать их раздельную нумерацию.

Обособленным подразделениям (филиалам, представительствам) юридического лица могут быть открыты банковские счета в кредитной организации или Центральном банке РФ. Если такой счет открыт, то лимит остатка наличных денег устанавливается для подразделения отдельно в том же порядке, что для юридического лица. Если у подразделения нет счета, то по юридическому лицу устанавливается единый лимит с учетом наличных денег, хранящихся в обособленных определениях.

Наличные деньги сверх установленного лимита подразделению следует хранить на открытых ему банковских счетах. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель. Обособленное подразделение, помимо перечисленных ситуаций, может сдавать деньги в свое юридическое лицо. Скорее, это требование относится к подразделениям, не имеющим счета в банке. Прием денег оформляется приходным ордером. Выдача денег такому представителю оформляется расходным ордером. В связи с тем, что эти операции должны быть урегулированы внутренними документами организации, рекомендуем разработать соответствующий локальный акт.

Установлен порядок ведения кассовой книги обособленным подразделением. Порядок, похож на рекомендованный ранее ЦБ РФ в указанном письме. После выведения в кассовой книге остатка наличных на конец рабочего дня обособленное подразделение передает свой лист юридическому лицу не позднее следующего рабочего дня. Если книга формируется на бумажном носителе, следует передать отрывной второй экземпляр книги, а при компьютерном оформлении - второй экземпляр листа. Передача может осуществляться в электронном виде, в этом случае бумажные носители передаются по правилам документооборота, утвержденным юридическим лицом. Если ранее было установлено, что каждая организация ведет одну кассовую книгу, то теперь об этом не упоминается. Установлено, что листы кассовой книги подбираются и брошюруются юридическим лицом по каждому обособленному подразделению. В зависимости от того, установлен ли лимит в целом по организации либо он установлен обособленному подразделению отдельно, следует принимать решение о порядке формирования кассовой книги по юридическому лицу.

Пунктом 1 статьи 15.1 Кодекса об административных правонарушениях установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в:

- осуществлении расчетов наличными деньгами с друг ими организациями сверх установленных размеров;

- неоприходовании (неполном оприходовании) в кассу денежной наличности;

- несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверхустановленных лимитов.

Налагается штраф в размере:

- от 4000 до 5000 рублей в отношении должностных лиц;

- от 40 000 до 50 000 рублей в отношении юридических лиц.

В положении № 373-П не содержится указание на то, что банки систематически проверяют соблюдение предприятиями требований порядка ведения кассовых операций. Вместе с тем в статье 15.2 Кодекса об административных правонарушениях предусмотрена ответственность за невыполнение должностным лицом учреждения банка обязанностей по контролю за выполнением организациями или их объединениями правил ведения кассовых операций. Это штраф в размере от 2000 до 3000 рублей. Таким образом, сотрудники банков не освобождены от обязанности проведения контроля за соблюдением кассовой дисциплины своих клиентов.

6. Правила ведения кассовых операций

С начала 2012 г. для всех организаций какие-либо кассовые операции нужно осуществлять в новом порядке. Следует заметить, что новое положение Центрального Банка РФ является актуальным не только для организаций, но теперь и для индивидуальных предпринимателей. Для того чтобы исключить возможные неприятности при работе с наличностью и кассой, стоит немедленно переходить к новым установленным правилам. В данной статье рассмотрены вопросы, касающиеся нововведений в порядке ведения кассовых операций.

В нынешнем году стартовал новый порядок для работы с кассовыми операциями, действующий как для организаций и индивидуальных предпринимателей, так и для организаций, которые имеют обособленные подразделения.

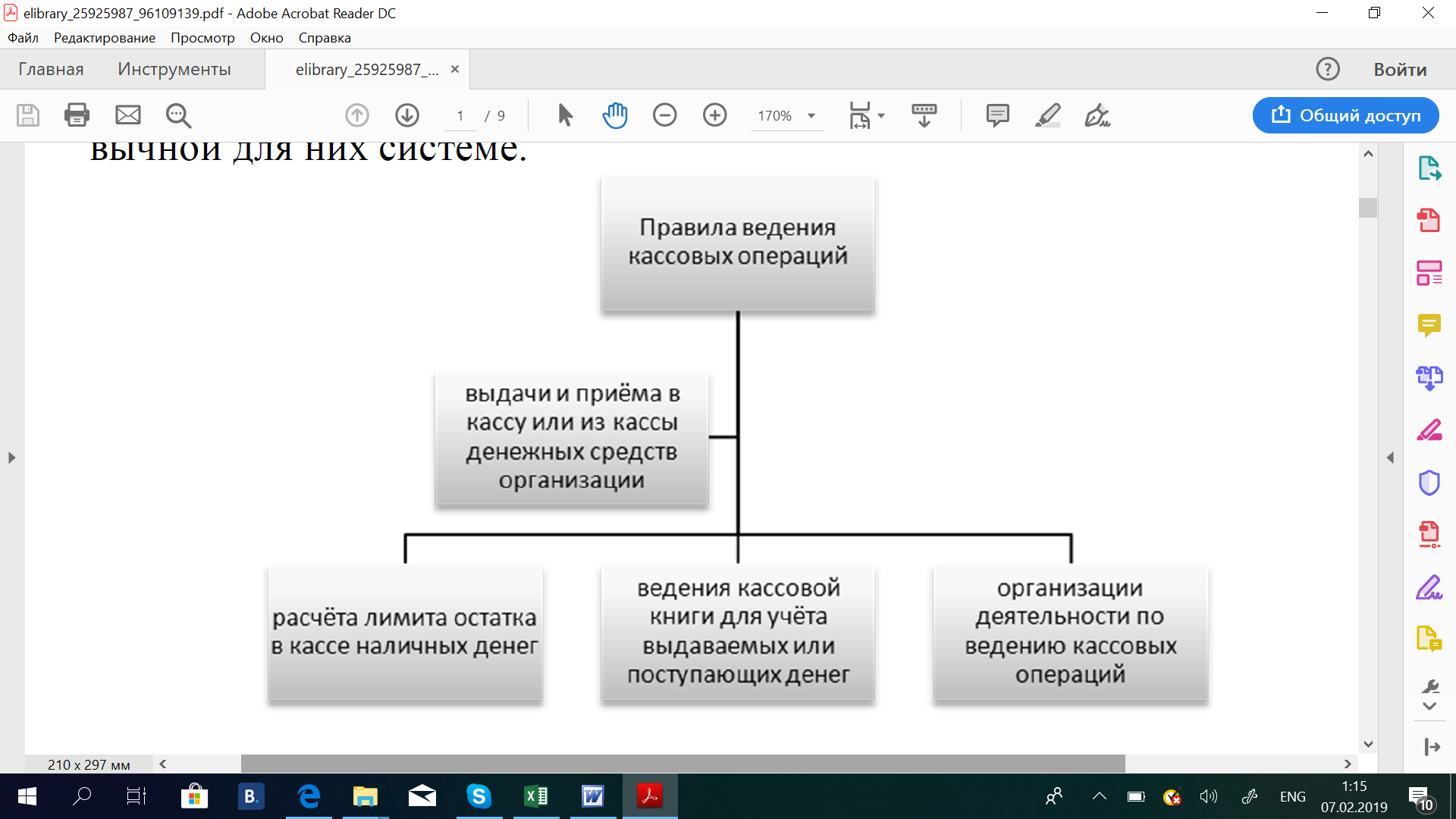

Принятое и вступившее в силу 1 января 2012 г. Положение о порядке ведения кассовых операций с монетой и банкнотами Банка РФ на всей территории РФ утверждено Центральным банком России и предусматривает следующие правила (Рисунок 6):

Положения данного документа касаются:

- физических лиц, то есть индивидуальных предпринимателей, которые ведут свою предпринимательскую деятельность без создания юридического лица;

- юридических лиц, которые осуществляют бухгалтерский учёт по привычной для них системе.

Рис. 6. Правила ведения кассовых операций

Также важно знать, что данное Положение распространяется как на предпринимателей, которые имеют в подчинении персонал, то есть наёмных работников, так и на индивидуальных предпринимателей, не имеющих у себя в подчинении рабочий персонал. И поэтому поводу возникает много вопросов у индивидуальных предпринимателей, касающихся выполнения определённых требований данного Положения. В скором времени Центральному Банку России придётся давать некоторые разъяснения о данной ситуации. А сейчас рекомендуется работникам в единственном лице получать свою выручку и расходовать её безналичным образом.

Следует отметить, что индивидуальные предприниматели имеют право отказаться от контрольно-кассовой техники, однако в их обязанности входит осуществление выдачи своим покупателям приходного кассового ордера, который подтверждает приём наличных денег за какой-либо приобретённый товар или услугу.

Нужно сказать, что Положение определяет и специфику оформления кассовых операций как банковскими, так и небанковскими платёжными агентами, которые, в свою очередь, принимают платежи от индивидуальных предпринимателей в соответствии с такими законами, как:

- Федеральный закон от 27.06.2011г. № 161-ФЗ «О национальной платёжной системе»;

- Федеральный закон от 03.06.2009 №103-ФЗ «О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами» (в редакции от 27.06.2011 г.).

Обязаны руководствоваться Положением при ведении каких-либо кассовых операций и получатели бюджетных денежных средств, если при этом что-либо иное не определено в нормативно-правовом акте, который также регулирует правила ведения операций кассы гражданами, получающими бюджетные деньги.

Согласно новому Положению выдача и прием наличных денежных средств производится только через кассу. Индивидуальный предприниматель, руководитель юридического лица или руководитель обособленных подразделений независимо ни от кого самостоятельно решает, где будет находиться место расположения кассы.

Прежнее Положение диктовало руководителям то, что те должны полностью оборудовать кассу, а также предоставлять изолированное помещение для осуществления ведения кассовых операций, контролировать каким-либо образом сохранность денег и многое другое. В новом же порядке об этом не написано ничего.

Сказано только, что юридическое или физическое лицо обязаны предоставить ведение кассовых операций, а, соответственно, индивидуальные предприниматели и руководители организаций могут оборудовать помещение по своему усмотрению.

Осуществлять ведение кассовых операций индивидуальные предприниматели и юридические лица должны только после установления лимита остатка наличных денежных средств, хранившихся в кассе. Данный лимит подсчитывается после того, как в кассовой книге будет выведен остаток на конец рабочего дня.

Касса – определённое место для ведения кассовых операций, определяемое индивидуальным предпринимателем, руководителем юридического лица или руководителем обособленных подразделений компаний. Ещё раз отметим, что в данном Положении нет требований к отведению специальной оборудованной кассовой комнаты, а также организации и физические лица сами определяют, какие необходимы мероприятия для сохранности денежных средств при их транспортировке и хранении, установление лимита кассы и другие мероприятия.

О лимите остатка денежных средств в кассе после его установления необходимо создать распорядительный документ, то есть либо приказ, либо распоряжение. Следует отметить, что лимит определяется по специальной формуле, включающей объёмы выручки, расчётный период и отрезок времени между днями, когда нужно отдать денежные средства в соответствующий банк. Установлено Положением, что данный период времени не должен быть более 7 дней в случае, если в каком-либо населённом пункте отсутствует банк, то этот период не должен быть более 14 рабочих дней. Исключением могут являться какие-либо особые обстоятельства.

Важно заметить, что Положением предусмотрена формула для расчёта лимита при отсутствии поступления выручки. Наличные денежные средства, которые превышают установленный в организации лимит, следует размещать на счетах в банке. Только уполномоченный представитель физического или юридического лица может сдавать эти деньги на почту, инкассаторам или непосредственно в сам банк.

Удержание денег, которые превысили установленный организацией лимит, возможно как в дни выдачи заработной платы работникам, так и выходные либо праздничные дни при условии, если организация осуществляет какие-либо операции в эти дни. Данное уточнение весьма важно, так как обычно возникают ситуации, в которых в выходные дни бухгалтерия не работает, в то время как структурное подразделение принимает платежи от юридических и физических лиц. В дополнение ко всему нужно сказать, что заработная плата работникам по новому Положению выдаётся не в течение 3 дней, как раньше, а в течение 5 дней.

Кассовые операции может осуществлять как руководитель, так и назначенные им кассиры. Обычно функция контроля, то есть проставление второй подписи, отводится второму лицу – бухгалтеру, главному бухгалтеру или иному лицу, которое назначено определённым распоряжением или приказом. Это выполняет сам руководитель при отсутствии бухгалтера. Когда же кассиров несколько, то из всех выбирается старший кассир.

Кассиру отводятся определённые права и обязанности, которые он должен знать и документально заверить, то есть поставить личную подпись. Также кассир обязан хранить штампы с текстом, которые являются подтверждением о какой-либо прошедшей кассовой операции. К примеру, для проставления штампа на приходных ордерах. Расходные и приходные операции оформляют также кассовыми ордерами, хотя номера унифицированных форм уступили цифровым кодам форм документов, которые полностью расписаны в Общероссийском классификаторе документов управления ОК 01193. Важно знать, что в Положении не размещается информация о журналах регистрации расходных и приходных ордеров кассы.

В настоящем положении изъясняется, что ведение кассовых операций возможно с использованием программно-технических комплексов, в которых может иметь место функция приёма наличных денежных средств, которые, в свою очередь, не принадлежат или принадлежат на праве собственности физическому или юридическому лицу. Кассовые документы пишутся вручную или распечатываются на персональном компьютере. Если имеется электронная кассовая книга, тогда руководителям организаций следует обеспечить полную сохранность её данных на каком-либо носителе, таком как карта памяти, диск или жёсткий диск. Кроме этого, обязательно нужно исключить возможность несанкционированного изменения электронной кассовой книги. Факты передачи денежных наличных средств между старшим кассиром и кассиром отмечаются в учётной книге наличных средств, которые выдаются и принимаются кассиром в течение всего дня. Данная книга по старым правилам называлась ф. КО-5, теперь же она имеет название 0310005. В порядке, который устанавливает руководитель организации, при электронном ведении учётной книги её лист может быть подписан после того, как определённый документ будет распечатан, а также существует возможность сделать аналог собственноручной подписи.

Книги и какие-либо кассовые документы необходимо хранить согласно срокам, которые установлены законодательством об архивном деле России. В соответствии с приказом Минкультуры РФ от 25.08.2010 г. №558 «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (Зарегистрировано в Минюсте РФ 08.09.2010 №18380) какая-либо документация деятельности органов местного самоуправления, органов государственной власти и организаций обязана лежать в архиве вышеперечисленных инстанций сроком не меньше, чем 5 лет при условии проведения в организации ревизии.

Весьма детально расписан порядок выдачи денег в Положении текущего года, в котором изъясняется о том, как и что обязан делать кассир, а также что и как вправе делать лицо, получающее наличные деньги.

Человек, получающий денежные средства, обязан представить документ, который удостоверяет его личность. Следует отметить, что удостоверения к данному виду документа не принадлежат. И если получатель будет подавать именно этот документ, запрос будет категорично отклонён. В том случае, когда лицо, которое получает денежные наличные средства имеет в наличии какую-либо многоразовую доверенность, при его каждом новом получении денежных средств с данного документа будет сниматься копия, которая впоследствии будет прикладываться к расходным документам, преждевременно заверенная. Оригинал этой многоразовой доверенности будет в архиве у кассира. Особенное внимание в новом Положении о порядке кассовых операций с монетой и банкнотами Банка России Центральный Банк Российской Федерации обратил процессу пересчёта денежных наличных средств. Данный процесс должен быть проведён таким образом, чтобы у второй стороны была возможность непосредственно видеть процесс. Здесь же описывается поведение кассира и его действия, когда указанная в приходном ордере кассы сумма больше вносимых лицом денежных средств. Также потерпели поправки правила отчёта и получения денежных подотчётных сумм. До нового Положения было определено, что лично руководителями организаций устанавливались сроки и размеры выдачи денежных средств на хозяйственно-операционные расходы. Теперь всё иначе, и данный приказ здесь не имеет место быть. Во-первых, только по личному заявлению подотчётного лица можно получить денежные средства. Во-вторых, данное письмо пишется в произвольной форме и имеет сумму денежных наличных средств и срок выдачи этих же средств. И, в-третьих, прописывается это всё собственноручно руководителем организации, также должна стоять его подпись и дата заполнения. Срок, в который нужно представить отчёт авансов по всем видам расходов, составляет 3 рабочих дня со дня прихода на работу или после того, как наступила дата истечения срока, на который были отданы денежные наличные средства под отчёт. Однако сейчас, согласно новому Положению, конечный расчёт по подотчётным суммам отводится в срок, который назначает лично руководитель данного предприятия, что раньше было строго регламентировано тем же сроком в 3 рабочих дня.

Оформление операций, в которых применяется контрольно-кассовая техника, производится в самом конце рабочего дня на общую сумму денежных принятых средств, где составляется приходный ордер. Правила составления кассовой книги остались прежними, унифицированными ф. КО-4, код 0310004. Следует подчеркнуть, что по новым правилам не имеют места обязательства по проведению не планированных кассовых ревизий. Также Положением регламентирована специфика подсчёта лимита небанковскими и банковскими агентами, осуществляющими платежи. При определении барьера лимита они не берут во внимание денежную наличность, которая взимается ими при организации данной деятельности, так как эти агенты не имеют права собственности к этим принятым ими деньгам. Денежные средства принадлежат третьим лицам с того времени, когда они поступили в кассу платёжного агента. Данную наличность рекомендуется отдать в банк для их зачисления на оперативный банковский счёт в полном их объёме, что регламентировано ст. 3, п. 15 ст. 4 Федерального закона Российской Федерации от 03.06.2009 №103-ФЗ (в редакции от 27.06.2011) «О деятельности по приёму платежей физических лиц, осуществляемой платёжными агентами».

Эти агенты, осуществляющие различные платежи, должны иметь отдельную личную кассовую книгу по денежным средствам, которые были получены в качестве платёжных агентов, а также формировать ПКО в отдельности по этим средствам. Как и все юридические лица, платёжные агенты ведут вторую кассовую книгу по их собственным операциям. Расход и приход денежных средств также ведётся отдельно. Раздельная нумерация платёжным агентам нужна для того, чтобы верно разграничить ордера прихода на собственные и не собственные наличные денежные средства. Теперь обратим внимание на кассовые операции в организациях и предприятиях, которые имеют обособленные подразделения.

Согласно требованиям п. 1.2 и 1.3 нового Положения основным фактором для решения вопроса о лимите остатка наличных денежных средств в кассе будет отсутствие или же, наоборот, наличие у обособленного подразделения, филиала или какого-либо представительства личного счёта в банке. Данный счёт должен быть открыт в Центральном банке Российской Федерации или в любой иной кредитной организации.

В том случае, если организация или предприятие имеет для своих обособленных подразделений личные счета в банке, то эти подразделения в отдельности сами в общем порядке, который расписан в новом Положении, касающихся юридических лиц, принимают решение о назначении лимита остатка денежной наличности. Иными словами, обособленные подразделения вправе открыть свой собственный счёт и назначить свой собственный лимит кассовых средств, который совершенно не зависит от лимита остатков денежных средств головной организации или предприятия. Так же, как и во всех иных случаях, касающихся не только обособленных подразделений организации, величина лимита устанавливается, вписывается и заверяется каким-либо приказом, распоряжением и иным распорядительным документом по определённому филиалу или представительству. Правила хранения этой распорядительной документации о вписанном и заверенном лимите кассовых денежных наличных средств в организации или на предприятии и их филиалах являются едиными. Это всё по-прежнему устанавливается руководителем предприятия или организации, а также любым другим уполномоченным по данным правам лицом.

В обособленном подразделении, которое имеет свой личный счёт в банке, лимит рассчитывается следующим образом. Для начала в него включается наличные денежные средства, составляющие выручку данного подразделения или же его представительства, а также какого-либо филиала. Это говорит о том, что в лимит кассы конкретного подразделения, филиала или представительства входит объём денежных средств, которые поступили за предоставленные услуги, проданные товары, осуществляемые работы. Если же данных поступлений нет, то в лимит остатков денежных средств в кассе следует включать выдачи денежной наличности, за исключением денежных средств, направленных на выплату заработной платы, социальных стипендий, льгот и других выплат работникам обособленного подразделения, его филиала или какого-либо иного вида представительства. Следует также обратить внимание на то, что в расчёт лимита остатков денежных средств следует включать наличность именно данного обособленного подразделения.

В том случае, если у какого-либо обособленного подразделения, филиала или иного представительства организации или предприятия отсутствует личный счёт в банке, головная организация таких обособленных единиц должна сама определять единый для всех подразделений, в том числе и головного, лимит остатка денежных средств, имеющихся в кассе предприятия или организации. Тогда следует подчеркнуть, что в данной ситуации важно при выведении лимита кассы брать во внимание как денежную наличность головной организации, так и деньги, хранящиеся во всех обособленных подразделениях, филиалах или каких-либо других представительствах.

Когда в организации как обособленные подразделения с открытыми личными счетами в банке, так и обособленные подразделения без таковых применяют комбинированный подход к расчёту лимита остатка денежных средств в кассе предприятия, то данный лимит включает в себя следующие положения:

1) Для тех обособленных подразделений, филиалов или других представительств организации или предприятия, которые не имеют собственные счета в банке или какой-либо другой коммерческой инстанции, головное подразделение организации определяет единый для них общий лимит остатков денежных наличных средств в кассе организации или предприятия;

2) Для каждого обособленного подразделения, филиала организации или представительства предприятия, который имеет открытый собственный личный счёт в банке или в другой иной коммерческой организации или в Центральном банке Российской Федерации, определяется отдельный лимит кассы данного подразделения, филиала или представительства организации.

Согласно п. 1.5 Нового Положения о правилах ведения кассовых операций с монетой Банка уполномоченный по правам организации представитель обособленного филиала, подразделения или иного представительства предприятия может вкладывать денежные средства как головной организации, то есть непосредственно самому юридическому лицу, так и в банк. А также он имеет право вносить денежные наличные средства в организации, которые включаются в систему Банка Российской Федерации, которой предоставляется возможность инкассации денежной наличности, её перевозке, в том числе и операций в кассе, к примеру, приём денежных наличных средств. Представитель имеет возможность вкладывать денежные средства в организации почтовой связи Российской Федерации для перечисления, зачисления или перевода денег на личный счёт юридического лица в банк, коммерческую организацию или в Центральный банк России. Головная организация, в свою очередь, должна позаботиться о том, чтобы обеспечить собственный порядок внесения наличных денежных средств из касс обособленных филиалов, подразделений и иных представительств организации или предприятия. Согласно старому Положению о правилах работы с кассовыми операциями предприятие имеет право на ведение лишь одной кассовой книги, что, в свою очередь, запрещает создание кассовых книг для обособленных филиалов и подразделений предприятий. Однако создание нового положения в прошлом году и вступившего в силу с начала нынешнего года позволило снять все ограничения, касающиеся данного вопроса. Более того, в п. 5.6 нового Положения сказано, что обособленные филиалы или подразделения обязаны передать лист личной кассовой книги своему юридическому лицу, после того как произведут запись в своей кассовой книге суммы остатка денежных средств на конец дня, и сделать это обособленные инстанции должны не позже чем до конца следующего рабочего дня.

Следовательно, обособленные филиалы или представительства организации обязуются иметь кассовые книги. Причём этот порядок затрагивает не только подразделения, которые имеют собственный счёт в банке, коммерческой организации или Центральном Банке Российской Федерации, а также общие лимиты остатка денежных наличных средств в кассе. Это касается абсолютно всех существующих обособленных подразделений, филиалов и иных представительств организации. Поясним данный факт. Обособленные филиалы, подразделения и представительства должны вести личные кассовые книги и сдавать отчётный лист этой кассовой книге своей головной организации на том основании, что они не являются самостоятельными единицами и юридическими лицами, а полностью принадлежат и входят в состав головной организации, то есть юридического лица. Операции и в головной организации и в её подразделениях в бухгалтерский учёт и в синтетический учёт вписываются общими суммами. Все данные каждого подразделения, включая головное, должны вписываться в отчётность и учёт организации или предприятия в целом.

Следует также учитывать правила нового Положения при отправке данных о подразделениях, филиалах и иных представительств в головную организацию. Если в обособленном подразделении организации кассовая книга имеет вид бумажного носителя, то в головную инстанцию отправляется второй отрывной экземпляр листа книги. В том случае, когда обособленный филиал организация или предприятия имеет кассовую книгу в электронном виде, то для отчёта передаётся второй распечатанный экземпляр листа кассовой книги. Ввиду современного развития техники уточним, что также в головную организацию может быть передана информация от подразделений в электронном виде. Листы книг обособленных филиалов или подразделений организации брошюруются и подбираются отдельно по каждому обособленному филиалу или подразделению.

Многим может показаться нецелесообразным заводить отдельную кассовую книгу для обособленных подразделений, которые не имеют личного счёта в банке, так как лимит остатка наличных средств в кассе, а следовательно, и все кассовые операции составляют для них единое целое с головной организацией.

Но всё же в письме Центрального Банка Российской Федерации от 04.05.2012 № 29-1-1-6/3255 «О применении требований Положения Банка России от 12 октября 2011 г. №373-П», чётко разъяснено, что требование Положения о ведении кассовой книги ф. 0310004, в которую вносятся записи на базе приходных ордеров кассы ф.0310001 и расходных ордеров кассы ф. 0310004, должно соблюдаться каждым обособленным филиалом, подразделением и иным представительством организации. Потому как оно ведёт какие-либо кассовые операции, независимо от того, имеет эта инстанция банковский счёт или нет. Контроль над книгой учёта и кассовой книгой выданных и принятых кассиром наличных средств в обособленных подразделениях, филиалах и иных представительствах осуществляет только главный бухгалтер, а при его отсутствии – сам руководитель. Все мероприятия по сохранности денежных средств при ведении кассовых операций в обособленных подразделениях, филиалах или представительствах проводятся головной организацией.

ЗАКЛЮЧЕНИЕ

Учёт кассовых операций в коммерческом банке имеет существенные особенности по характеру операций, отражающихся в бухгалтерском учёте, по организации учётной работы, по форме и содержанию учётной документации, по основным бухгалтерским проводкам.

Кассовые операции связаны с получением, выдачей, хранением и перевозкой денежной наличности, следовательно, необходимо определить порядок документального оформления движения денежных средств в кассе банка, выделить особенности работы с денежной наличностью при обслуживании населения, проанализировать порядок кассового обслуживания юридических лиц и ознакомиться с порядком инкассации денежной наличности, хранения денег и других ценностей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Официальный сайт Министерства Юстиций Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.minjust.ru/. Дата обращения 13.02.2019.

2. Кассовые операции: новый порядок, новые вопросы [Электронный ресурс] / Деловая сеть. Электронное периодическое издание. - Режим доступа: . Дата обращения 13.02.2019.

3. Новый Порядок ведения кассовых операций вступает в действие 1 января 2012 года [Электронный ресурс] / ТОЧКА И. Юридические консультации и аудит. - Режим доступа: http://www.tochkai.ru/?p=1902. Дата обращения 13.02.2019.

4. Новый порядок ведения кассовых операций [Электронный ресурс]. - Режим доступа: http://www.blankton.ru/site/news_full/265/. Дата обращения 13.02.2019.

5. Бухгалтерия.ру [Электронный ресурс]. - Режим доступа: http://www.buhgalteria.ru/. Дата обращения 13.02.2019.

6. Голодова, Ж.Г. Институциональные преобразования в банковской сфере России. [Текст] /Ж.Г. Голодова // Российское предпринимательство — 2008. — № 9 Вып. 1 (118). — С. 83-87.

7. Сидорова, И. Кассовые операции по новым правилам. [Электронный ресурс] / Режим доступа: http:// www.buhgalteria.ru/article/n58071. Дата обращения 13.02.2019.

8. Аникина, М. Л. Кассовые операции в организациях, имеющих обособленные подразделения [Текст] /М.Л .Аникина // Бухгалтерский учёт. – 2012. - № 8 (август). - С. 8-10.

9. Фомичёва, Л. Новый порядок ведения кассовых операций [Текст] /Л. Фомичёва // Бухгалтерский учёт. – 2012. - № 2 (февраль). - С. 11-14.

10. Налоговый кодекс РФ (часть вторая). Федеральный закон № 161-ФЗ от 27.06.2011. [Электронный ресурс] / Режим доступа: http://www.nal-kodeks.ru/. Дата обращения 13.02.2019.

11. Налоговый кодекс РФ (часть первая). Федеральный закон №103-ФЗ от 03.06.2009. [Электронный ресурс] / Режим доступа: http://www.nal-kodeks.ru/. Дата обращения 13.02.2019.

12. Самойлова, А. Новый порядок ведения кассовых операций с 2012 года. [Электронный ресурс] – Режим доступа: http://www.buhgalteria.ru/article/n53491. Дата обращения 13.02.2019.

-

См. Указание Банка России от 30 июля 2014 года N 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» ↑

-

См. Указание Банка России от 30 июля 2014 года N 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» ↑

- Политика дерегулирования рынков в разных странах (Принципы и функции государственного регулирования экономики)

- Понятия «затраты», «расходы», «издержки» (Взаимосвязь функций управления затратами)

- Анализ внешней и внутренней среды организации (ООО МИРАТОРГ)

- Взаимосвязь цен, объема продаж и рентабельности (Экономическая сущность цены, объема продаж и рентабельности)

- Современная концепция ресторана «Дом»

- Эффективность менеджмента организации (ООО Алиди)

- Корпоративная культура .

- «Баланс и отчетность. »

- Правовое регулирование приватизации государственных и муниципальных предприятий (Понятие и правовые основы приватизации государственных и муниципальных предприятий)

- Банкротсво градообразующих предприятий

- «Технологии и методы продаж в гостиничном бизнесе» .

- Современный банковский маркетинг: методы и тенденции развития (Объективные основы проявления маркетингового подхода в формировании стратегического развития предпринимательских структур)