Современный банковский маркетинг: методы и тенденции развития (Объективные основы проявления маркетингового подхода в формировании стратегического развития предпринимательских структур)

Содержание:

ВВЕДЕНИЕ

Современный маркетинг представляет собой сложную управленческую систему и организацию функционирования различных субъектов хозяйствования, который всесторонне учитывает происходящие на рынке процессы. Маркетинг можно рассматривать как внешнюю и внутреннюю идеологию, стратегию, тактику и политику деятельности корпоративных и банковских структур, определяемую конкретной экономической ситуацией.

Введение маркетинга в управление банковскими институтами, торговыми и промышленными корпорациями направлено на выработку критериев формирования стратегических ориентиров и тактических действий деятельности по определению конкретных мероприятий по изучению и функционированию на глобальных и отраслевых рынках. Внедрение маркетинга в управление корпоративным реальным и финансовым секторами экономики способствует росту доходности и снижению рисков их деятельности. Полезность маркетингового управления состоит в формировании механизмов поддержания вектора устойчивого развития и позиционирования экономических субъектов на рынке.

Разработка управленческих решений в области маркетинга представляет собой один из наиболее важных и обязательных управленческих процессов. От его эффективности в значительной степени зависит успех функционирования бизнеса. Только профессионально подготовленный менеджер владеет технологиями выработки, принятия, реализации маркетинговых решений, без которых эффективное управление организацией в сложной кризисной экономической ситуации практически невозможно. Чтобы выжить в условиях конкурентной среды менеджменту корпораций необходимо направить усилия на стратегическое взаимодействие по предоставлению новых продуктов и услуг, разработке инновационных бизнес-направлений, выдвигать на передний план интересы не только акционеров, но и конечных потребителей и общества в целом.

В связи с этим рассматриваются основные проблемы развития современного маркетинг-менеджмента и методы и приемы повышения эффективности управленческих решений. Изложены методология и технология современного маркетинг-менеджмента в корпоративном и банковском секторах экономики, в том числе в ситуациях неопределенности и риска. Рассматривается возможность использования научных методов (исследования рынка, системного анализа в области стратегического маркетинга) применительно к особенностям деятельности корпораций и банковских институтов.

1. Объективные основы проявления маркетингового подхода в формировании стратегического развития предпринимательских структур

Основными условиями возникновения маркетинга являются:

- развитие и расширение рыночного хозяйства и обменных отношений в системе товарного производства;

- наличие в экономической системе общества коммерческого типа предпринимательских структур;

- растущие и падающие волны экономических и технологических циклов производительных сил и производственных отношений общества;

- трансформация информационных потоков в особый массовый информационный продукт, сопровождаемая стремительным ростом производства, потребностей, обменом и потреблением.

Все эти условия являются продуктами исторического развития человеческого общества. Следовательно, в целях понимания процесса зарождения и эволюции маркетинга необходимо раскрыть генезис рыночного хозяйства. В условиях натурального обмена никакой рыночной экономики и маркетинга появиться не могло, хотя определенные элементы существовали в зародышевом состоянии.

Начиная с XIV века, страны Европы вступили в капиталистический период развития. Это означало, что товарное производство вытесняет натуральное хозяйство и становится господствующим. Закрепление господства производства продуктов для продажи, а не для собственного потребления, привело к преобладанию нового стратегического ориентира - получения прибыли. Рост прибыли с целью присвоения прибавочного продукта и накопления капитала способствовало появлению нового типа предпринимательской деятельности коммерческой. Следует отметить, что преобладание натурального производства и некоммерческого предпринимательства опиралось на естественно-технический и технологический прогресс в развитии производительных сил общества. В свою очередь, коммерческое предпринимательство получило развитие на основе научно-технической революции и механизированного технологического способа производства (конец XVIII - начало XIX в.), дальнейшего развития индустриального общества (XX в.) и постиндустриального общества (XXI в.).

Рыночная модель хозяйственных отношений проявляется в свободе выбора продавцов и покупателей продуктов, товаров и услуг и самостоятельности принятия решений о совершении покупок, обмена и потребления. Характерной особенностью и обязательным компонентом рыночной экономики является становление и развитие государственного регулирования рыночных отношений в интересах производителей, потребителей и общества в целом. Рыночное хозяйство как форма товарного производства включает в себя развитую систему рынков, с ее многообразием форм и видов конкуренции. Именно конкуренция поставила важную проблему в области коммуникаций - владения, приобретения, распоряжения и использования всем массивом экономических, социальных, технологических информационных потоков.

Индустриальная составляющая общественных отношений состоит из трех последовательных этапов:

- промышленной революции;

- научно-технической революции;

- индустриальной перестройки.

С развитием постиндустриального общества на первый план выходит проблема построения новой информационной экономики, перераспределения информационных потоков и сетей, асимметрии информации. В процессе формирования информационного общества экономика использует следующие ресурсы:

- труд;

- капитал;

- индивидуальную свободу выбора;

- релевантную информацию.

Для понимания механизма функционирования воспроизводственного цикла следует отметить, что труд и капитал служат факторами производства, а свобода выбора и информационные потоки – необходимыми условиями их эффективного использования. Информация, технологии, процессы ее преобразования в знания и само знание становятся важными ресурсами постиндустриального общества. Следовательно, базисом современной экономической деятельности предпринимателя является накопленные, получаемые и используемые информационные потоки [71].

Для определения исторического места и сущности маркетинга необходимо проследить построение взаимосвязи «управление-маркетинг-менеджмент». Исторически, система организации всей общественной жизни базировалась на применении следующего набора инструментов:

- иерархии, которая проявляется в системе отношений власть и подчинение, принуждение и контроль;

- культуру, направленную на формирование признаваемые обществом систему ценностей, социальные нормы и правила поведения;

- рынок, как равноправные отношения, основанные на конкурентности, свободе потребительского выбора, обмена, интересах обменивающихся сторон;

- государственно-административное управление всей общественной жизнью домохозяйств;

- управление деятельностью производственной и непроизводственной сферой экономики;

- управление деятельностью всех общественных институтов и саморегулирующих организаций.

Таким образом, можно сделать вывод, что менеджмент существует с момента зарождения экономических отношений, основанных на праве собственности и обмене ресурсами. Ограниченность ресурсов для удовлетворения потребностей участников экономических отношений постоянно ставит их перед проблемой выбора. При продуктовом выборе, когда продавец и покупатель противостоят друг другу, выбор в большинстве случаях делает покупатель, обменивающий свой денежный эквивалент на многообразие продуктов и услуг. С развитием приоритета рынка производители и посреднические структуры влияют не только на выбор конечных потребителей, но и обеспечивает конкурентное развитие своей индустрии в условиях неблагоприятного воздействия факторов внешней среды.

Усиление конкуренции и рост требований конечных потребителей к продуктам и услугам приводит к тому, что большинство предпринимательских структур обращаются к маркетингу, разрабатывают стратегические маркетинговые планы в целях адаптации к изменениям внешней среды и обеспечения конкурентных преимуществ. Маркетинг представляет собой концепцию и философию корпоративного института, требующую тщательной подготовки, глубокого и всестороннего анализа, активной и творческой работы всех подразделений и бизнес-направлений. Стратегический маркетинг представляет направленность современного маркетинга, базирующуюся на определенном видении фирмой окружающей действительности и своей миссии в ней, на тенденциях глобализации, инноваций интегрированности, предпочтения структурных изменений рынка потребительских продуктов и услуг и мониторинг среды. В целевом отношении маркетинг ориентирован на сбалансированность гармонизацию интересов корпоративного сектора экономики, конечных потребителей и общества в целом, партнерства всех участников отношений рыночного обмена.

Маркетинговый подход к коммерческой деятельности основан на первоочередной ориентации корпоративной структуры на реальные потребности конечных потребителей, а не на свои продукты и услуги. Поэтому в процессе организации маркетинговой работы необходимо тщательное изучение рынка, его сегментация, предпочтений потребителей в ассортименте продуктов и услуг. Маркетинговое направление можно определить как поиск и использование конкурентных преимуществ наиболее выгодных сегментов отраслевых и потребительских рынков продуктов и услуг с учетом клиентоориентированной направленности функционирования бизнеса.

В рамках маркетингового направления важно определить объем ресурсов, которые понесет корпоративная структура в результате разработки и продвижения инновационных продуктов и услуг. Следует отметить, что в корпоративном сегменте, ориентированном на потребительскую сферу широкое распространение получил интегрированный маркетинг, который направлен не только на расширение круга конечных потребителей, но и на постоянное улучшение качества их обслуживания.

Опираясь на фундаментальные работы по маркетингу Ж.-Ж. Ламбена и Ф. Котлера можно выявить основополагающие положения классической теории маркетинга в отношении корпоративных институтов [35]. Ж.-Ж. Ламбеном были сформулированы основополагающие положения классической теории маркетинга: активный аспект – проникновение на рынки, аналитический аспект - понимание рынков и идеологический аспект - образ мышления. Основой классической концепции маркетинга выступают базовые принципы экономики, сформулированные А. Смитом и базирующиеся на теории индивидуального выбора и принципе приоритета потребителя [37].

Так, личный интерес, основанный на стремлении получить определенное вознаграждение от жизни, лежит в основе мотивации к труду и в конечном итоге формирует общее благосостояние общества. Стремление к этому вознаграждению направляет деятельность конечных потребителей продуктов и услуг. В тоже время, мотивация акционеров и менеджмента по организации коммерческой деятельности может быть связана не только с направленностью на извлечение прибыли, но и с реализацией личностных амбиций и саморазвитием. В условиях ресурсных ограничений и конкурентной среды часто приводит к нерациональному использованию ресурсов корпорации, что может иметь для нее негативные последствия. Поэтому здесь важна роль маркетинга как для снижения рыночных рисков в принятия решений, так и для поиска точек активизации деловой активности и роста корпоративных институтов.

Индивидуальные предпочтения, которые зависят от различных особенностей, вкусов, ценностей, культуры, ограничиваются уважением к юридическим, моральным, социальным, этическим нормам и правилам общества. Этот принцип «права выбора» предоставляет членам общества свободно выбирать, кто и каким образом будет удовлетворять эти предпочтения. В условиях конкурентной среды, без специальных инструментов маркетинга достаточно сложно выявить индивидуальные предпочтения различных групп потребителей и обеспечить для них необходимую ценность. В свою очередь, ограниченность ресурсов корпоративного бизнеса затрудняет для них использование стандартных маркетинговых инструментов, требующих достаточно высокой профессиональной квалификации и дополнительных ресурсов.

Свобода конкурентного обмена обеспечивает рациональное взаимодействие для достижения целевых ориентиров, которые ставят перед собой корпорации, предприятия и различные их объединения, домохозяйства. В современных условиях изменяются приоритеты потребительского поведения и общество все больше переходит в своем эволюционном развитии в информационную стадию. В условиях, когда информация и знания распространяются и приумножаются в едином инфокоммуникационном пространстве, у субъектов рыночного обмена, благодаря маркетингу, могут появиться новые возможности развиваться и конкурировать с более крупными корпоративными структурами и между собой.

Значимость приоритетов потребителя, как нравственное обоснование системы социально - корпоративной ответственности за собственный выбор. Однако этот свободный выбор можно посредством маркетинга корректировать в пользу конкретных корпоративных и финансовых институтов или индивидуального набора продуктов и услуг. Эти принципы стали основой сформулированного Ф. Котлером направления развития маркетинга - маркетинг-менеджмента. Следует понимать, что ключевое значение в системе маркетинга имеют целенаправленные действия одной из сторон обмена, которые связаны с процессом разработки способов и средств, направленных на получение определенного отклика от другой стороны потенциального обмена.

В современных условиях под влиянием технического прогресса и в условиях глобальных сдвигов в потребительских предпочтениях маркетинг начинает существенно трансформироваться вслед за потребительским поведением, что послужило причиной дальнейшего развития теории маркетинга и появления нового направления маркетинга - маркетинга отношений. Практическая реализация направлений маркетиг-менеджмента и маркетинга отношений зависит от степени однородности конкретных рыночных сегментов и особенностей потребительских предпочтений. В деятельности крупных корпораций и банковских институтов положения классического маркетинга достаточно успешно позволяют применять направления маркетиг-менеджмента и маркетинга на неоднородных рынках.

Маркетинг и предпринимательство традиционно рассматриваются как две отдельные дисциплины, хотя существуют научные направления, объединяющие их. Изучение взаимосвязи между этими дисциплинами является важным шагом в решении практических задач в бизнес-планировании для управления деловой активностью корпоративных институтов. В этой связи, предпринимательскую деятельность целесообразно рассматривать через механизм реализации особых способностей личности, который проявляется в рациональном соединении факторов управления бизнесом и анализе рыночных перспектив на основе инновационного рискового подхода. Предприниматель использует инновации в различных сферах и направлениях менеджменте, маркетинге, технологиях, что приводит к повышению результативности бизнес- процессов. Поиск решений по обеспечении деловой активности и устойчивого развития рыночных структур связан со сферой изучения функций маркетинга в предпринимательстве. Анализ результатов сравнения маркетингового и предпринимательского подхода показывает, что предпринимательская ориентация выражена в повышении удовлетворенности конечного потребителя и ориентируется на его потребности, суммируя подход маркетинговой ориентации с инновационностью, деловой активностью и склонностью к рискам.

При этом существуют общие черты и различия между предпринимательским подходом в принятии решения с формальным маркетинговым планированием, компетенцией управления и коммуникациями предприятия. Предпринимательские решения рассматриваются как неформальные, случайные, творческие, адаптивные и реактивные, а маркетинговые решения – как формальные, последовательные, системно-ориентированные, организованные и структурированные.

Кроме того, есть общие черты в создании и использовании персональных коммуникаций между предпринимателями и менеджерами по маркетингу. Некоторые из навыков одинаково необходимы предпринимателям и менеджерам по маркетингу (склонность к анализу, позитивность, инновационность и креативность мышления). Тем не менее, необходимо отметить, что маркетинг в предпринимательстве зависит от индивидуальных особенностей самого предпринимателя. В то же время, важным аспектом, обеспечивающим сильную взаимосвязь между маркетингом и предпринимательством, является то, что и в маркетинге, и в предпринимательстве центральными, важнейшими элементами являются рынки и клиенты.

Приоритетами маркетингового направления деятельности субъектов рынка служат:

- максимизация нормы прибыли за счет удовлетворения платежеспособного спроса конечных потребителей в рамках свободы выбора;

- оптимизация предложения ассортимента продуктов и услуг, как за счет новых, так за счет модернизации существующих, максимально соответствующих ожиданиям выделенных клиентских групп;

- снятие с производства и продажи товарных групп, противоречащих интересам конечного потребителя, что может привести к возникновению убытков и неустойчивому положению корпоративного института на рыке;

- формирование положительного имиджа фирмы и укреплению ее позиции на отраслевом рынке за счет действия механизма экономического и социального доверия.

Таким образом, маркетинг отличается от менеджмента специфическими способами достижения целевых ориентиров, а специфика этих способов связана с изменениями внешнего окружения, большинство из которых связано с трансформацией конкурентной среды.

2. Концепция маркетинговой деятельности в банковской и предпринимательской сферах

Концепция маркетинговой деятельности предпринимательства выражает ориентированную на потребителя корпоративную философию и стратегические ориентиры. Она основывается на анализе всего спектра индикативных параметров, влияющих, как на экономическую систему, так и на субъект предпринимательства. На основе концепции маркетинг-менеджмента разрабатываются направления по оптимизации деятельности организационно-структурных подразделений и проводится комплексное планирование внутренних и внешних бизнес-процессов.

В зависимости от характеристик банковских и предпринимательских структур (размера, специфики деятельности, собственников, целевых рынков), поставленных стратегических целей и тактических направлений формируется маркетинговая концепция, которая принимается за основу до изменения ключевых показателей на рынке, заложенных в макро- и микроэкономические расчеты. Так федеральные банковские институты при выходе на рынок финансовых услуг ориентируются на определенную маркетинговую концепцию на протяжении долгосрочного периода. Региональные средние и мелкие банки меняют свою концепцию оперативно, в зависимости от динамики внешних и внутренних факторов. В то же время необходимо отметить, что ни одна из существующих концепций (маркетинг-менеджмент, маркетинг отношений обмена, воспроизводственная, клиентоориентированная, социально-этический маркетинг, маркетинг партнерских отношений) в чистом виде на практике не встречается.

В банковской и предпринимательской деятельности могут применяться следующие концептуальные направления развития маркетинга:

1. Производственное направление и совершенствование технологий обслуживания потребителей. Согласно данному направлению клиенты-потребители при выборе банковского института ориентируются на доступные качественные услуги, имеющие приемлемый ценовой разброс. В связи с этим банки предлагают преимущественно традиционные услуги, имеющие высокую эффективность (норму прибыли). Условия реализации производственного направления сводятся к следующим:

- основная часть реальных и потенциальных потребителей банковских услуг имеют невысокие доходы и сравнительно малый годовой оборот (выручку);

- спрос на банковские услуги равен предложению или превышает его;

- растет клиентская база банка, что позволяет аккумулировать средства для увеличения доли отдельных направлений банка на выделенных сегментах рынка.

Усилия банковского менеджмента, придерживающегося производственного направления маркетинга, должны быть направлены на исследование мотивации при выборе банка и причины пробуждающих их к переводу из одного банка в другой и подготовке персонифицированных предложений по росту клиентской базы на основе совершенствования банковских технологий продаж.

2. Продуктовое направление совершенствования предложения банковских услуг. Основной принцип этого направления состоит в привлечении клиентов к банковским услугам, которые по своим характеристикам и качествам превосходят аналоги, предлагаемые конкурентами и, тем самым, дают конечным потребителям большие выгоды. При реализации данного направления банки предпринимают огромные усилия на достижения заявленного качества предоставляемых финансовых услуг. Чаще всего продуктового направления придерживаются банки и финансово-кредитные институты, предоставляющие услуги, которые характеризуются персонификацией, индивидуальностью, уникальностью и высокой достаточно высокой ценой.

3. Торговое направление и интенсификация коммерческих усилий. Это направление базируется на активных каналах коммуникации, информации и рекламе банковских услуг для обеспечения необходимой степени глубины привлечения клиентской базы и роста объема продаж финансовых услуг. Типичным приемом реализации коммерческих усилий является активное создание банками страховых компаний, пенсионных фондов, лизинговых компаний, ПИФов, ОФБУ в сфере привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги, «ноу-хау», предоставление консультационных услуг в различных областях бизнеса. Для реализации данного направления банки формируют многофункциональную службу маркетинга. Ее цели преимущественно среднесрочные: сконцентрировать внимание потребителей банковских услуг в частности за счет проведения более агрессивной, чем у конкурентов, рекламной компании и активных личных продаж.

4. Традиционное направление маркетинг-менеджмента предусматривает обеспечение прироста объема потребления банковских услуг посредством проведения анализа потребностей и мотиваций спроса отдельных групп конечных потребителей и контактных аудиторий на предлагаемые финансовые услуги, и разработку на этой основе адресного персонифицированного предложения по продвижению банковских продуктов и услуг. Маркетинговая деятельность должна начинаться с анализа спроса и предложения на имеющиеся финансовые услуги и только после этого составляются предложения и программы по их продвижению. Данное направление начало обретать своих сторонников в банковской сфере в середине 1990-х годов, когда отмечалось насыщение спроса на традиционные услуги; широкий круг банков стали иметь развитую внешнюю и внутреннюю инфраструктуру; развитие государственных и международных финансовых рынков; ограниченность денежных ресурсов.

Банки, придерживающиеся традиционного маркетингового направления, чаще, чем другие имеют свой «товарный знак» или бренд, а также представляют полный комплекс банковских услуг конечным потребителям.

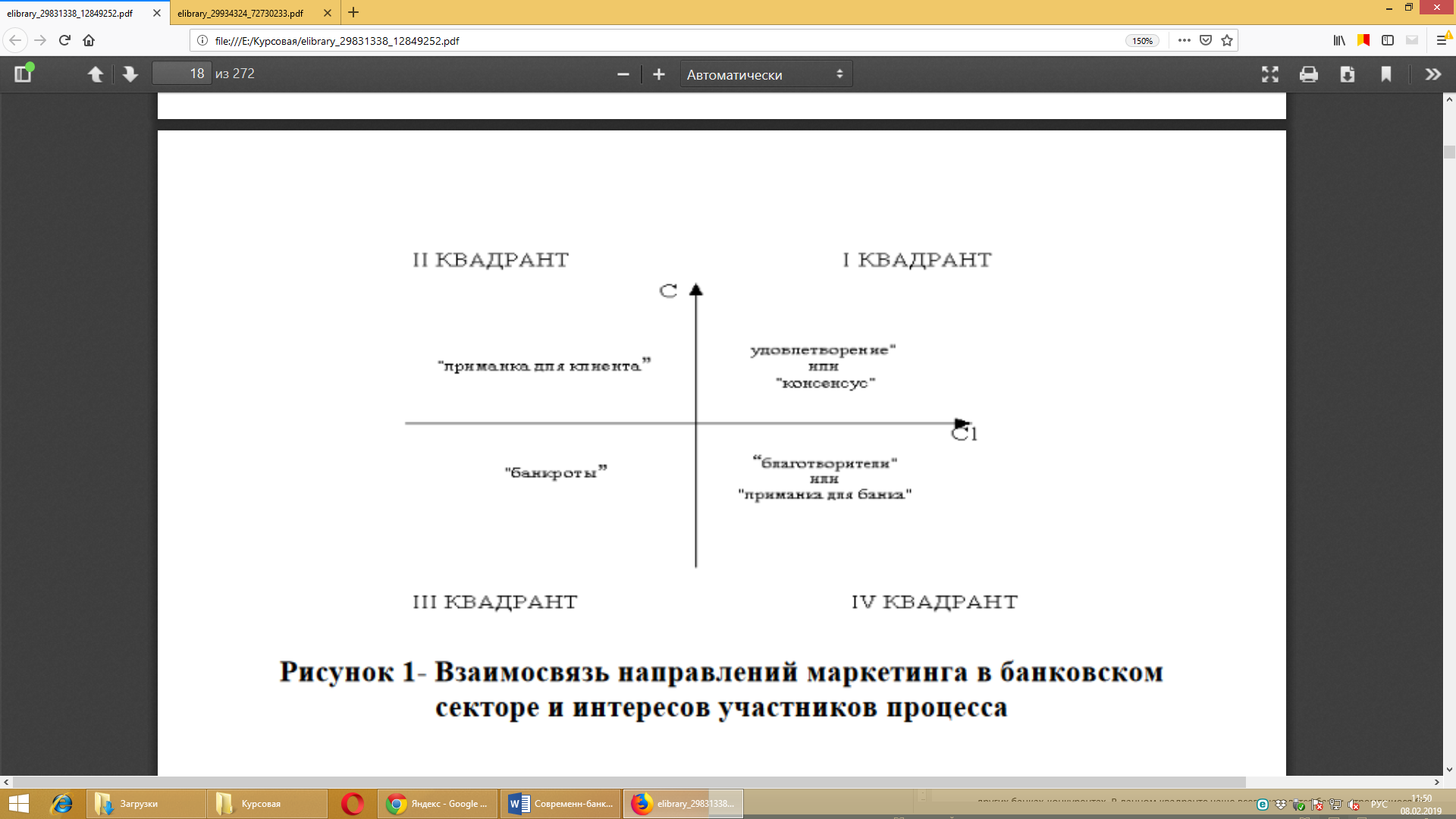

Общую взаимосвязь выделенных направлений маркетинга можно изобразить графически (Рисунок 1). С одной стороны, позиционируется степень удовлетворения интересов клиентских групп (ось С1), а с другой (ось С2) - интересы самого банка - как финансово-кредитного института. Распределение банков по 4 квадрантам имеет большое значение для определения величины финансовых и операционных рисков, а, следовательно, учета стратегии и тактики банковских подразделений в работе с реальными и потенциальными клиентами.

Рис. 1. Взаимосвязь направлений маркетинга в банковском секторе и интересов участников процесса

В квадранте I - («консенсус» или «удовлетворение») можно отнести банки, которые успешно реализуют интересы своих клиентских групп, получая при этом значительную норму прибыли. Такие банки чаще всего занимают в рейтингах надежности лидирующее место. Банковские институты первого квадранта предоставляют на высоком качественном уровне весь комплекс услуг. Клиенты банка (квадрант I) как правило, финансово-устойчивые, надежные и имеют положительную кредитную историю.

В квадранте II – «приманка для клиента» - можно отнести банки, клиенты которых недостаточно ориентируются на рыночном пространстве банковских услуг. В связи с тем, что для обеспечения достаточной нормы прибыли банка от пакета конкретных услуг, потребитель не редко за данную услугу платит более высокую цену, чем в других банках-конкурентах. В данном квадранте чаще всего находятся банки, стремящиеся без больших затрат в инновационные технологии получать высокую прибыль. Позиционирование банков в этом квадранте, как правило, длится краткосрочный период. Позднее у таких банковских институтов снижается рыночная привлекательность, клиенты и контрагенты переводят свои счета банки-конкуренты. Не меняя впоследствии своей тактики, банки квадранта II в перспективе ждут финансовые трудности, которые могут привести к кризису.

Квадрант III – «банкроты» - вариант недобросовестного выполнения принятых договорных обязательств банком (по возврату депозитов и вкладов, по своевременному проведению платежей, поручений и обязательств банком), при не своевременном выполнении обязательств со стороны клиентов (по погашению кредитов) из-за негативного влияния экономических и маркетинговых рисков или обесценение сформированного фондового портфеля банка (портфельный и рыночный риск).

Квадрант IV – «благотворители», или «приманка для банка» относят банки, позиционирующие клиентоориентированный подход, внедряют новые финансовые технологии продаж, изменяют ассортиментную политику или наращивают объем производства без предварительных маркетинговых проработок о потребности рынка. К ним относится внедрение финансовых и продуктовых инноваций без реального расчета сроков окупаемости проекта; изменение ассортиментного ряда продуктов и услуг, до того как потребитель готов платить за инновацию. При этом, величина потенциального потребительского спроса недостаточна для окупаемости затрат на инвестиционные и инновационные проекты.

Кроме того, сюда можно отнести и банки, которые кредитуют производителей товарных групп для детей, престарелых, больных и инвалидов и имеющие в этой связи определенные льготы государства. В тоже время предоставляемые им льготы не всегда обеспечивают своевременное погашение заемных средств.

В IV квадранте матрицы чаще всего относят банки, которые при формировании своей кредитной политики и кредитного предложения не учитывают следующие параметры:

1. Объем и качеств инвестиционных затрат в инновации в части

- долей затрат на инновацию в прибыли;

- удельного веса исследовательских затрат НИОКР в прибыли;

- доля затрат инновационных авторских разработок в прибыли.

2. Взаимоотношения с конкурентами:

- на этапах предварительного анализа и процесса производства;

- на этапе технологической разработки товара;

- в организационно-управленческой структуре.

3. Динамику процесса выпуска новой продукции:

- частота появления новой продукции;

- продолжительность жизненного цикла продукции.

4. Оценку конкурентоспособности конечного продукта:

- технологические модификации продукта;

- моральное старение продукта;

- чувствительность технологии к государственному регулированию и частному партнерству;

- устойчивость технологических процессов к давлению потребителей и конкурентов.

На практике взаимоотношения банка с клиентом в чистом виде нельзя отнести к конкретному квадранту. Можно только определить направление вектора взаимоотношений (по сумме координатных точек при оценке взаимоотношений интересов банка и клиента) и отнести их к конкретному квадранту.

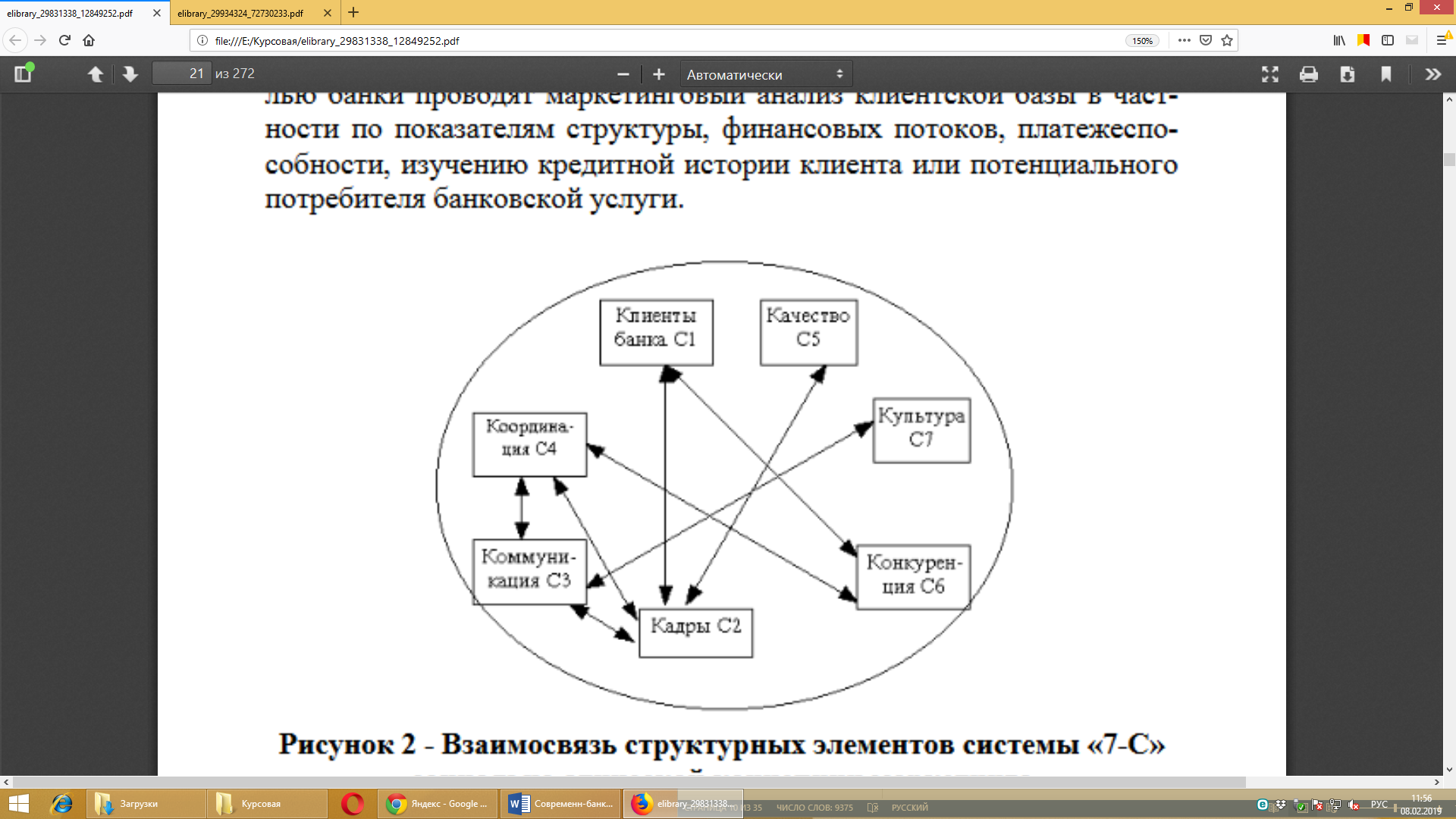

Социальная - этическая концепция маркетинга, основывается на понимании, что социальная миссия, философия, идеология, стратегия и политика банка, ориентируется на приоритет общественных, а не частных корпоративных интересов. Иногда эту концепцию называют «ориентированной на человека», или «концепцией интеллектуального потребления». Согласно этой концепции, самой перспективной для банков - она должна способствовать интересам общества в целом. Данная концепция сформировалась в начале1980-х гг. в исследованиях Ф. Котлера, П. Друккера и Эванса. Один из вариантов этой концепции - концепция «7-С». В ней с помощью инструментов маркетинга достигается равновесие между интересами потребителей, производителей и общества в целом. Иными словами, в процессе удовлетворения потребностей выделенных клиентских групп, банки получают норму прибыли, и общество посредством перераспределения доходов получает свою долю в форме бюджетных отчислений или строительства социальных объектов.

На рисунке 2 приведены основные элементы системы «7-С» - концепции социально-этического маркетинга применительно к финансовому предпринимательству. Как видно, все элементы системы «7-С» наполнены конкретным внутреннем содержанием. Они являются зависимыми переменными от различных внешних и внутренних факторов. Их параметрические значения могут иметь как количественную, так и качественную оценку, но для современных инструментов анализа с использованием современных инфокоммуникационных и компьютерных технологий не существует трудностей с их моделированием. В свою очередь, существует группа элементов системы «7-С», которые включают несколько «С-составляющих». Эта система маркетинга была создана и развивается для банковского бизнеса, а ее реализация в полном объеме требует значительных материальных затрат.

Рассмотрим структурные элементы системы «7-С» социальноэтической концепции маркетинга:

С-1 - клиент банка или потребитель банковских продуктов и услуг. Любой банк, успешно функционирует только тогда, когда существует потребитель его продуктов услугу. Специфика функционирования рынка финансовых услуг очень сложна и состоит в очень тесной взаимосвязи между основными его субъектами, отношения между которыми носят устойчивый долгосрочный характер. С этой целью банки проводят маркетинговый анализ клиентской базы в частности по показателям структуры, финансовых потоков, платежеспособности, изучению кредитной истории клиента или потенциального потребителя банковской услуги.

Рис. 2. Взаимосвязь структурных элементов системы «7-С» социально-этической концепции маркетинга

Усиление влияния межбанковской конкуренции требует особого внимания к проблеме организации персонификации клиентских отношений, установлению долгосрочных партнерских связей между банком и конечным потребителем услуг, которые во многом определяют реализацию конкурентных преимуществ в выбранной модели финансового поведения.

С-2 - кадровый потенциал - элемент, во многом объединяющий банковский институт, клиентов и конкурентов. От квалификации банковского персонала и отношения их к выполнению своих трудовых функций зависит уровень эффективности решения поставленных бизнес-задач. Для банка одна из главных проблем является поиск кадров на рынке труда и сбор информации о руководящем менеджменте корпоративных клиентов и конкурентов.

С-3 - коммуникации - это методы, приемы, формы и технологии доведения основных идей банка и конкретных преимуществ той или иной услуги до конечного потребителя. Структурный элемент С-3 состоит из четырех «С – составляющих», а именно:

С-3.1 - техническое обеспечение коммуникационных обращений: телевизор, радио, «Интернет-банкинг», мобильный банкинг, инфокоммуникационные технологии.

С-3.2 - полнота, оперативность доставки и существенность информационного потока для партнера (потребителя, контрагента, клиента) о предмете договора, о конкурентных преимуществах банковских услуг и продуктах банка, технологии предоставления банковской услуги.

В практической деятельности существует алгоритм, помогающий привлечь в банк потенциального клиента, суть которого в следующем. Вначале необходимо определить нижний предел допустимых уступок и создать запас переменных величин, с которыми можно работать во время переговоров. Банковский менеджмент понимает необходимость «нижнего предела», так как его допустимое значение позволяет идти на определенные уступки, то есть манипулировать ценами, сроками, условиями предоставления различных основных и сопутствующих услуг и прочими составляющими, которые минимально приемлемы для банка. Чем больше в запасе переменных, тем шире палитра разных вариантов, которые можно предложить конечному потребителю, тем насыщеннее информационное содержание этих вариантов, и тем лучше шансы эффективно заключить сделку. Если переговоры ведутся со стратегическим партнером, то можно вести переговоры до тех пор, пока не удастся заключить приемлемую сделку. Данную работу должны проводить работники маркетинговой службы и персональные менеджеры, осуществляющие личные продажи банковских продуктов и услуг.

С-3.3 - конкретность и ясность выражения целей, что приводит к экономии своего времени и времени партнеров, повышению эффективности деятельности в области распространения и продаж продуктов и услуг.

С-3.4 - деликатность в отношениях. Этот элемент не только повышает эффективность деятельности, но и отражается на деловой репутации и доверии. Если клиент настаивает на какой-то позиции, то аргументами, сколь угодно блестящими, его переубедить становится достаточно трудно. В такой ситуации задача убеждения в большей степени падает на умение менеджера по продажам слушать. Подвергаясь наступлению, большинство индивидов начинает естественно обороняться или контратаковать. Однако для менеджеров, осуществляющих коммерческие переговоры, обе эти реакции противопоказаны - они могут только больше увеличить спираль сопротивления договаривающихся сторон. Реализация рациональной и иррациональной тактики переговоров, как бы она ни шла вразрез с частными корпоративными интересами банковского менеджмента, состоит в том, чтобы дать клиенту изложить свою позицию. На это есть веские причины:

- во-первых, слушая, вы получаете информацию, которая может расширить пространство для маневра и увеличить набор переменных;

- во-вторых, если говорящего слушают, не возражая, то его агрессивность убывает;

- в-третьих, пока вы слушаете, вы не делаете уступок.

С-3.5 - корректность и пунктуальность в процессе общения на всех уровнях. К данной составляющей относятся своевременные ответы на деловые письма и предложения, вежливое партнерское отношение и компетентное решение вопроса независимо от конкретной ситуации. В ряде исследований было доказано, что настроенность банковского менеджера на положительный конечный результат ведет к наилучшему для него исходу переговоров, а предварительное ожидание скромного результата - к самому негативному.

С-4 - координация представляет наличие и эффективное функционирование прямой и обратной связи между структурными подразделениями банковского института. Этот элемент является существенной характеристикой эффективного осуществления стратегических и тактических направлений его деятельности.

С-5 - качество. Этот составной элемент представляет собой, совокупность свойств финансовых услуг, которые обуславливают их способность к удовлетворению комплексных потребностей корпоративных клиентов и находятся в соответствии с их функциональным предназначением. Это один из основных элементов, обеспечивающих устойчивое развитие любого производителя, в том числе и банка, и его корпоративных клиентов.

С-6 - конкуренция. Процесс взаимодействия, взаимосвязи и борьбы между производителями, потребителями за наиболее выгодные ниши рынка реализации продуктов и услуг, достижения своих целевых ориентиров посредством использования конкурентных преимуществ. В процессе определения конкурентоспособности отдельных продуктов и услуг необходимо провести анализ рыночной и ценовой конкуренции, конкуренции издержек производства, производителей, рентабельности и потребительского спроса. Достижение максимальной конкурентоспособности связано с выпуском продукции и оказания услуг, которая обладает уникальными характеристиками, что делает ее практически незаменимой, а, следовательно, малоэластичной по цене. Часто на практике приобретение краткосрочных конкурентных преимуществ может приходить в противоречие с решением долгосрочных стратегических направлений повышения совокупного уровня конкурентоспособности.

С-7- корпоративная культура. Данный элемент системы охватывает все вышеупомянутые ее компоненты и выражается определенным уровнем развития как общества в целом, так и отдельных его слоев и конкретных клиентских групп. Этот уровень выражается в типах и формах организации жизни, экономическом поведении и социальной адаптации, и деятельности отдельных субъектов, в их взаимоотношениях и в создаваемых ими материальных и духовных ценностях. Так, корпоративная культура деятельности современных производителей, в том числе и банков, немыслима без информационной, технической и социально-корпоративной ответственности в системе маркетинговых отношений обмена.

Модели устойчивого развития банковских институтов, придерживающихся концепции социально-этического маркетинга, являются многомерным пространственным социально-направленным ориентиром. При этом необходима формализация не только количественных, но и качественных параметров, которая основывается на различных методах экспертных оценок. Методология анализа с помощью экспертных оценок представляет собой выбор оптимального метода в каждой конкретной ситуации для трансформации количественных оценок в конечные качественные результаты. Система «7-С» социально-этического маркетинга представляет собой сложное философское направление финансового предпринимательства, предполагающая сбор, обработку, анализ и интерпретацию всеобъемлющей информации о рынке финансовых услуг и позиционировании на нем банковского института. Безусловно, тот банк, который в состоянии получить, осмыслить и применить такую большую информацию уже имеет значительные конкурентные преимущества в сравнении с другими, менее информированными институциональными единицами. Однако, подобная информация требует весьма крупных трудовых, материальных и финансовых затрат по сбору и обработке данных, где не следует ожидать получения быстрого экономического результата. Лишь крупнейшие банки, располагающие и осознающие абсолютную необходимость проведения в бизнес-направления такой маркетинговой концепции, создают достаточно крупные маркетинговые службы и подразделения.

В свою очередь, маркетинговую политику банковского и финансово-кредитного института, направленную на реализацию комплекса мер, направленных на конечного потребителя (промышленной корпорации, субъектов малого предпринимательства) следует рассматривать в контексте следующих подходов:

- согласно иерархическому подходу - как первооснова процесса стратегического и оперативного управления клиентских подразделений;

- согласно идеологическому подходу - как отражение позиции собственников в части перспективных клиентоориентированных направлений устойчивого развития банка;

- согласно элементному подходу - как совокупность различных подвидов маркетинговой политики банковского института, классифицируемой по различным критериям (по объектам финансового управления, по временному периоду реализации, по поведенческим моделям реализации и другим);

- согласно нормативному подходу - как система нормативов и принципов организации финансовых и информационных потоков маркетингового пространства для достижения поставленных целей.

Иерархический подход направлен на понимание системы маркетингового управления деятельностью финансово-кредитного института посредством единства трех уровней - политики, стратегии и тактики управления. При этом маркетинговая политика выступает основой процесса стратегического и оперативного управления деятельностью любой организации. Сущность маркетинговой политики банковского института можно исследовать посредством изучения отдельных ее направлений в разрезе различных классификационных признаков.

Идеологический подход раскрывает содержание маркетинговой политики кредитно-финансового института с позиции интеграции интересов собственников и клиентской базы в части перспектив развития банковского обслуживания, социальной направленности и получения предпринимательского дохода. Такой подход предполагает неизбежность выбора собственниками банковского института одного из видов реализации маркетинговой политики в разрезе каждого критерия классификации. Так по моделям реализации можно выделить консервативную политику, агрессивную политику и умеренную политику; по критериям общественной полезности и социальной значимости - конструктивная политика и деструктивная политика.

В большинстве случаев интересы собственников первичны перед интересами других внутренних субъектов управления деятельностью финансовых и предпринимательских структур рыночного пространства. Именно собственники определяют вектор и направление политики организации и принимают решение о целесообразности ее пересмотра при изменении условий внешней и внутренней среды. Банковские институты и предпринимательские структуры функционируют рационально и эффективно, что обеспечивает с одной стороны их жизнеспособность и уровень нормы прибыли, удовлетворяющий стратегические и оперативные экономические интересы действующих и потенциальных собственников. С другой стороны, являются модераторами экономического роста и общественного благосостояния. Таким образом, в рамках реализации согласования интересов в маркетинг-менеджменте собственник задает рамочные условия управления денежными, материальными и клиентскими ресурсами, обеспечивающие:

- поддержание организацией статуса постоянно действующего конкурентоспособного института, что отражает интересы государства в лице органов регулирования и контроля интересы других субъектов;

- максимизацию прибыли, что отражает в той или иной форме интересы всех субъектов управления, в том числе государственного бюджета;

- поддержание требуемого уровня благосостояния собственников;

- поддержание организацией статуса инвестиционно привлекательного института, что отражает интересы существующих и потенциальных клиентов и контрагентов.

Такой подход позволяет учесть интересы всех субъектов управления в процессе формирования, реализации и оценки эффективности финансовой политики кредитной организации, направлен на достижение конечной цели банковского менеджмента.

Комплексная направленность политики организации реализуется путем определения в ней приоритетов в распределении имеющихся ресурсов в функциональные направления клиентских подразделений. Это позволит осуществлять механизм привлечение всех видов ресурсов (финансовых, материальных, трудовых, информационных), проводить текущий контроль за их использованием, оценивать эффективность проводимой политики в разрезе всех функциональных областей деятельности и своевременно вносить корректировку. Комплексная направленность формирования и реализации политики проявляется путем достижения синергетического эффекта:

- на макроуровне обеспечивается выполнение требований международных и национальных регулирующих органов, направленных на стабильное и эффективное развитие экономической системы и воспроизводственного процесса;

- на уровне отдельной организации осуществляется эффективное распределение и использование ресурсного потенциала, что обеспечивает достижение конечной цели политики;

- на уровне собственников кредитной организации реализуется приемлемый уровень нормы прибыли организации и обеспечивается рост благосостояния собственников;

- на уровне менеджмента осуществляется эффективная производственно-финансовая деятельность, которая гарантирует персоналу получение стабильной заработной платы, сохранение рабочих мест, продвижение по карьерной лестнице;

- на уровне конечных потребителей продуктов и услуг обеспечивается удовлетворение потребностей клиентов в конкурентоспособных потребительских стоимостях.

Элементный подход при формировании маркетинговой политики организации предполагает формирование, реализацию, оценку эффективности, внесение изменений всей совокупности различных направлений маркетинговой политики.

Нормативный подход в понимании сущности формирования и реализации маркетинговой политики организации реализуется через систему нормативов, ограничений и принципов ее деятельности.

3. Организационные основы маркетинговой деятельности банка и ее информационная среда

Специфической характеристикой маркетинговой деятельности банковского института является создание и продвижение финансовых и банковских продуктов и услуг. С экономической точки зрения маркетинг услуг имеет определенную специфику, которая проявляется в характерных свойствах услуги. Среди них следует отметить, что услуги представляют действие или процесс; имеют нематериальную природу, трудно подлежат хранению и складированию, более изменчивы в сравнении с материально-вещественным продуктом, производство и потребление услуги изменчивы во времени и пространстве. Отличительными признаками маркетинга услуг выступают следующие характеристики:

- неотделимость потребления услуги от ее производителя и продавца;

- в маркетинге услуг в предложении превалируют услуги, дополняемые побочными товарами и продуктами;

- однотипные услуги могут продвигаться и обращаться на различных рыночных сегментах, что затрудняет процесс позиционирования конкретной услуги на выбранном сегменте рынка;

- услуги неосязаемы, следовательно, маркетинговые подходы в сфере услуг различаются от маркетинга товаров;

- маркетинг услуг может ориентироваться на получение коммерческого эффекта в виде нормы прибыли, так и нет;

- трудоемкость производства услуги становится важным фактором при выборе форм обслуживания конечного потребителя;

- углубление специализации и усиление кооперации в сфере услуг способствует трансформации производства услуг в специфический вид деятельности;

- повышение уровня доходов и сбережений конечных потребителей способствует ускорению их потребностей, в удовлетворении которых услуги играют значительную и возрастающую роль;

- конкуренция в сфере услуг происходит более интенсивно, чем в других секторах экономики.

Особенности организации маркетинга в банковской сфере обусловлены не только тем, что они способствуют развитию банковской деятельности и обеспечивают, тем самым, эффективное использование денежных ресурсов, но и спецификой денежного оборота, который является объектом всей банковской деятельности. Из этого вытекает, что организация маркетинга в банковской сфере должна быть направлена на удовлетворение предлагаемых банковских услуг на целевых рынках сбыта.

Одним из важнейших моментов организации маркетинговых служб являются маркетинговые исследования по удовлетворению потребности клиентов банка в быстром, четком и правильном проведении расчетов, осуществляемых с покупателями готовой продукции, рабочими и служащими, финансовой и банковской системы.

Существует несколько вариантов формирования организационно-управленческих структур маркетинговых служб. В частности маркетинговая служба может функционировать:

- как структурный элемент какого-либо организационного направления деятельности корпорации или банка;

- как самостоятельное структурное подразделение функционирование корпорации или банка;

- как модератор, координатор и контролер всей деятельности банковской или предпринимательской структур.

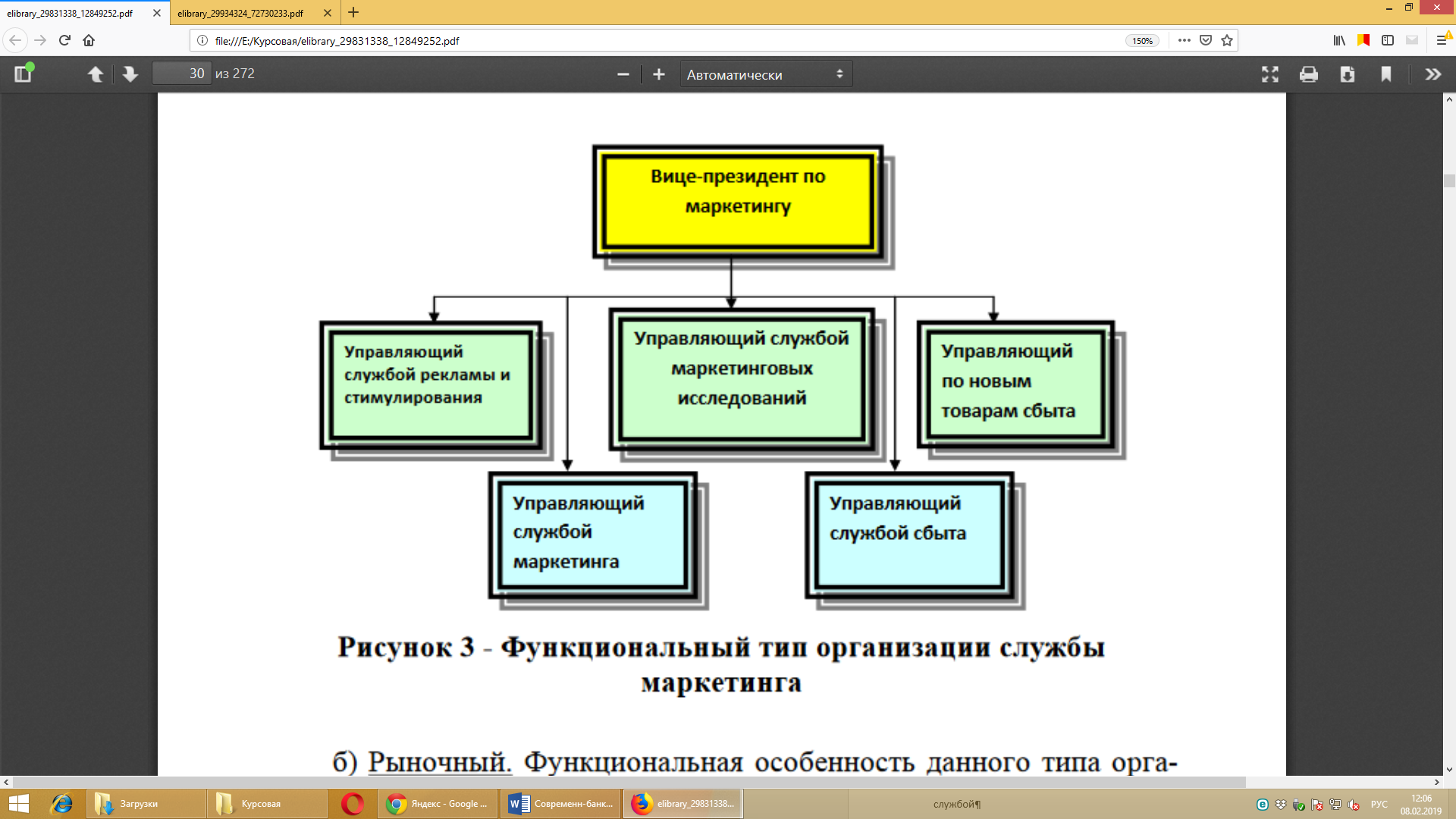

В практической деятельности финансово-кредитных и предпринимательских структур наибольшее распространение получили следующие типы организации и управления маркетинговой деятельностью:

а) Функциональный. Согласно этому типу организации службы маркетинга, направления специализации менеджеров сконцентрированы по отдельным социально-корпоративным группам потребителей и контактным аудиториям, формирующим собственный рыночный сегмент (отрасль, VIP-клиенты) (Рисунок 3);

Рис. 3. Функциональный тип организации службы маркетинга

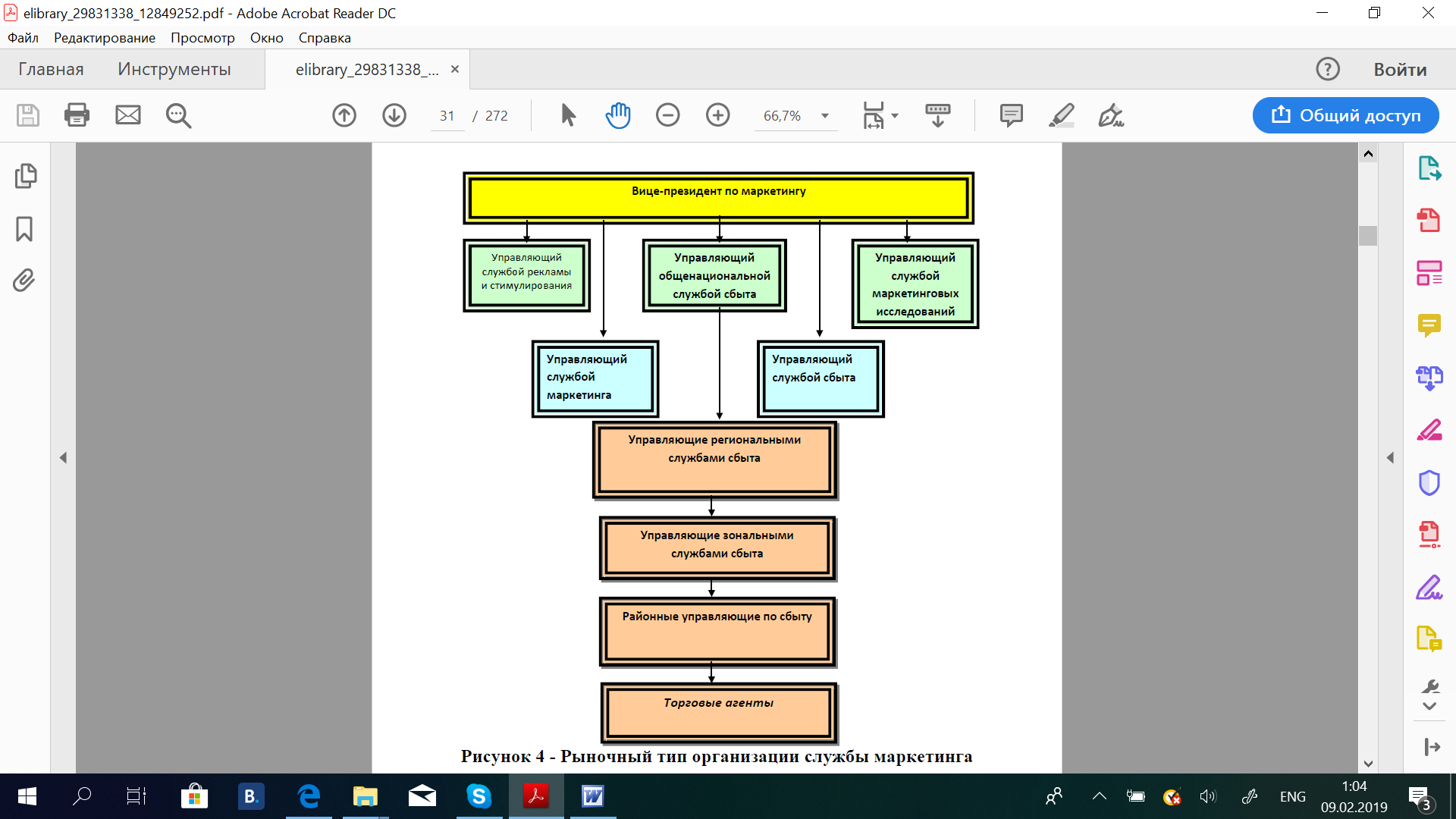

б) Рыночный. Функциональная особенность данного типа организационно-управленческой структуры состоит в том, что специализация персональных менеджеров службы маркетинга направлена на отдельные географически обособленные рынки (рыночные сегменты, ниши, окна, города, области, регионы) (Рисунок 4);

Рис. 4. Рыночный тип организации службы маркетинга

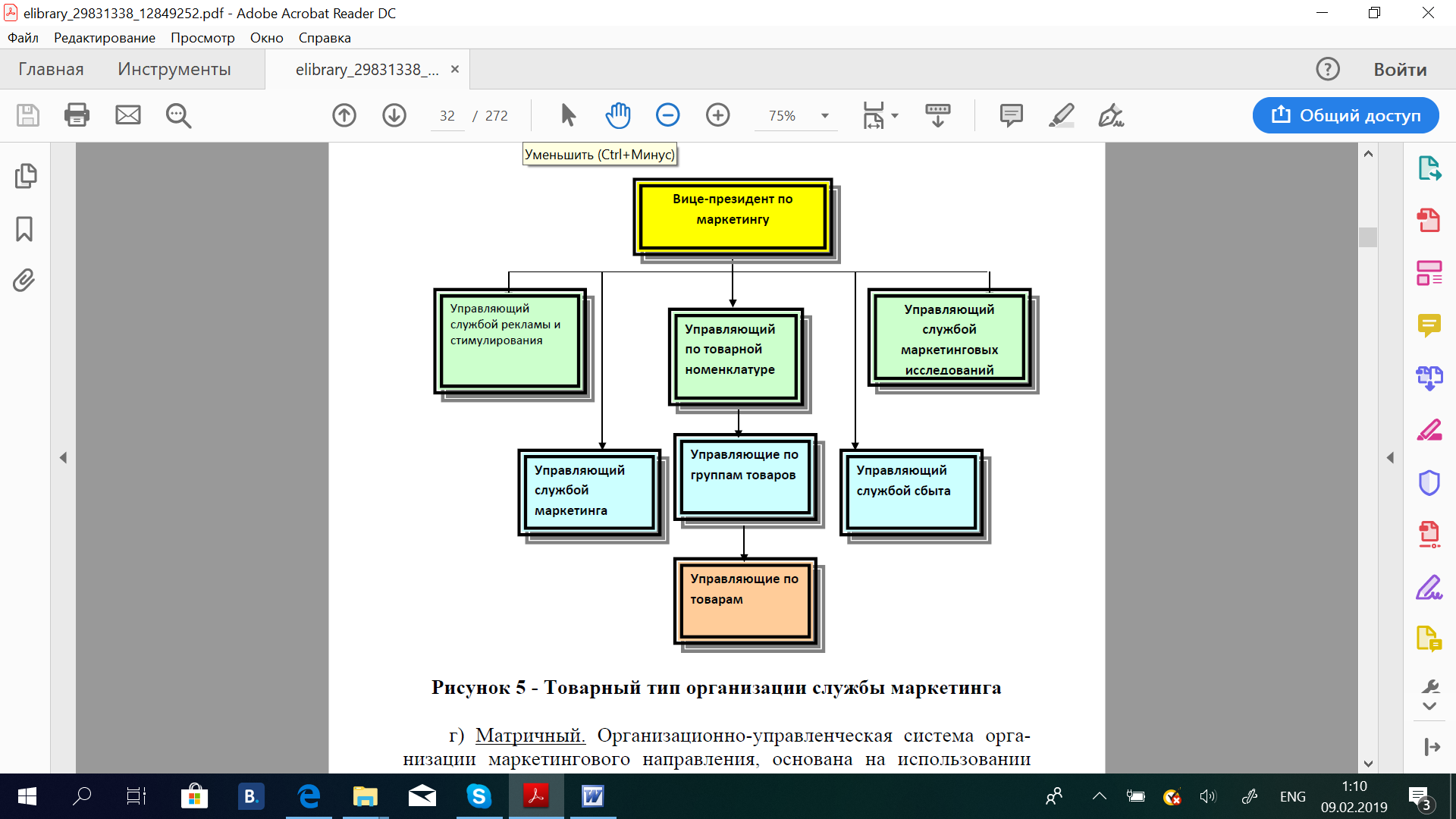

в) Товарный или продуктовый. Данная организационно-управленческая структура основана на продуктовой специализации маркетинговых функций персональных менеджеров по направлениям финансовых услуг, представляемых независимо от рыночной принадлежности конечных потребителей корпоративного сегмента (инвестиционные кредиты, облигационные займы, лизинг, факторинг) (Рисунок 5);

Рис. 5. Товарный тип организации службы маркетинга

г) Матричный. Организационно-управленческая система организации маркетингового направления, основана на использовании синергетического эффекта наложения товарной или продуктовой специализации (видам финансовым продуктов и услуг), и рыночной специализации (обслуживание отдельных рыночных сегментов и ниш).

Системная трансформация рынков продавцов в рынки покупателей банковских продуктов и услуг определяет теоретико-методологические основы формирования и развития расширительных клиентоориентированных стратегий коммерческих банков, основанных на определении рыночной конкурентоспособной позиции банка. В связи с этим, процесс организации маркетингового направления направлен на персонификацию и мобильность реагирования на изменяющееся маркетинговое окружение, и удовлетворение платежеспособного потребительского спроса на инновационные финансовые продукты и услуги.

Одним из перспективных направлений функционирования маркетинговых подразделений является разработка и принятие управленческих решений в инфокоммуникационном пространстве. Основным центром, который призван исследовать потенциальных клиентов с использованием новых технологий, становится управление корпоративного банкинга. Данное управление не имеет деления на отделы, в нем работают в основном персональные менеджеры, каждый из которых ведет несколько корпоративных клиентов. Функционирование персонального менеджмента подразделяется на следующие этапы:

- предварительные переговоры с потенциальными клиентами, цель которой состоит в формировании четкого понимания потребностей клиента, составление перечня мероприятий по продаже ему необходимых банковских услуг, согласование с ним предлагаемого перечня и сроков внедрения продуктов;

- подготовительная работа по продаже пакетного предложения банковских продуктов, в ходе которой формируются необходимые пакеты документов для согласования с профильными службами банка о возможности сотрудничества с клиентом;

- оценка возможностей продаж пакета банковских продуктов и услуг клиенту, конечной целью которого есть подготовка клиентского (кредитного) досье для вынесения его на рассмотрение кредитного комитета банка;

- принятие решения о продаже персонифицированного пакета банковских продуктов клиенту и установление лимита на использование любых активных операций банка, или движения денежных потоков;

- оформление продажи банковских продуктов клиенту, договорное сопровождение и обеспечение принятых кредитным комитетом управленческих решений;

- шестой – послепродажное обслуживание финансовых продуктов и услуг, поддержание партнерских отношений с клиентом, постоянный мониторинг параметров его финансовой устойчивости с целью своевременного реагирования на возможные проблемы и продажи ему сопряженных банковских продуктов.

Маркетинговая служба персонального менеджмента направлена на формирование пакетного предложения банковских услуг, а также разрабатывать технологию продаж и коммуникаций. Потом эти предложения отрабатываются в рамках пилотного предложения выделенных клиентских группах, чтобы сделать вывод о реальной необходимости услуг и сформировать их стоимость. После принятия управленческого решения формируется договорная база клиентского обслуживания, затем клиент передается к управлению корпоративного банкинга, а сам продукт рекомендуется для внедрения в отделениях и филиалах. Таким образом, главными направлениями в организации работы маркетинговой службы и создании информационной базы должно быть изучение и поиск наиболее привлекательных для банка индустрий и клиентов для разработки и внедрения новых технологий и пакетов услуг.

4. Услуги банковского и финансового предпринимательства в современном рыночном пространстве

В теории маркетинга структура финансового рынка рассматривается как сложная экономическая категория, в которую входит рынок страхования, рынок ценных бумаг, рынок ссудного капитала, денежный рынок, рынок банковских услуг.

Изменение структуры рынка и использование новых технологий в банковском деле предполагает переосмысления категорийного ряда терминологии банковского маркетинга:

- банковская услуга;

- банковский продукт;

- банковская операция.

В сфере материального производства результатом деятельности является готовый продукт, имеющий материальную форму, и несущий в себе потребительскую ценность. В свою очередь, в финансовой сфере конечным результатом является финансовая услуга и финансовый продукт, представленный в невещественной форме. В экономической науке под услугами понимается специфический полезный эффект труда, не создающего материальных благ, но полезного именно как процесс. Услугу можно рассматривать как конечный результат деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта. Другими словами, услуга – это нематериальные блага как особый вид результата и процесса труда. Финансовые операции банков в их собственном качестве с точки зрения результата эффекта банковской деятельности целесообразно рассматривать через оказание услуг клиентам. Именно наличие конечного потребителя и предполагает трансформацию операции банковского института в его услугу. В этом контексте банк приобретает черты института финансового предпринимательства, оказывающего банковские услуги различным группам потребителей. Определяя банковскую услугу и банковский продукт в качестве конечного результата деятельности банка, в науке нет единого мнения, являются ли эти понятия тождественными или обозначают разные виды деятельности банка по отношению к конечному потребителю.

Одни ученые отмечают, что понятие «банковская услуга» тождественна «банковскому продукту», другие выделяют банковскую услугу как более общее понятие, отмечая, что банковская услуга может включать в себя предоставление банком несколько видов банковского продукта конечным потребителям. Так, исследования Н.И. Парусимовой направлено на классификацию производственного, корпоративного, потребительского, институционального подходов к трактовке «банковского продукта» и «банковской услуги». Указанные подходы рассматривают банковский продукт и банковскую услугу как экономические отношения между депонентом и хранителем, кредитором и заемщиком, принципалом и агентом, комиссионером и комитентом, сберегателем и инвестором. В свою очередь, банковские продукты представляют результат отношений банка и клиента, который проявляется в процессе их потребления. Существуют другие подходы к определению понятия «банковская услуга». Так, В.А. Перехожев выделяет четыре основные группы подходов к определению понятия «банковская услуга» как предмета деятельности банка: «денежный подход», «лингвистический», «правовой», «клиентский».

В основе денежного подхода кроятся теории денег, как главная характеристики деятельности банка. Основным направлением служит тезис о том, что «деньги – это ресурс, который «изготавливается» банками в соответствии с требованиями объективных экономических законов». Сторонники «денежного подхода» определяют банковскую услугу как составную часть банковской операции, а банк рассматривают как специфическое предприятие, производящее продукт, существенно отличающийся от продукта сферы материального производства. Однако банковский продукт в рамках данного подхода определяется по-разному. Э.Д. Долан определяет банковский продукт как «различного рода банковские услуги, преимущественно денежного характера». По мнению О.И. Лаврушина банковский продукт – это «товар особого рода в виде денег, платежных средств». А. Безбородов и Ю.В. Головин дают следующие определения банковскому продукту:

- «денежные средства и ценные бумаги, продаваемые или передаваемые банками на определенный срок»,

- «эмиссию денег, включая их электронную форму»,

- «конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операций, например, чек, вексель, сертификат» [36].

В рамках лингвистического подхода выделяются два направления, одно из которых игнорирует понятие «банковский продукт», отождествляя его с некорректным переводом понятия «banking product», а второе отождествляет понятия «банковская услуга» и «банковский продукт».

Э.А. Уткин предлагает следующую трактовку: «банковский продукт (услуга) – разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства». Маркова В.Д. характеризует банковский продукт как «комплекс услуг банка по активным и пассивным операциям». В свою очередь С.А. Гурьянов полагает, что «услуга банка – это продукт, удовлетворяющий потребности услуг клиентов». Спецификой данной концепции можно считать то, что ее основой является теория банковского маркетинга. Отдельные понятия банковского дела соединяются в общие подходы теории маркетинга, не учитывая специфику банка. В результате чего приверженцы данной концепции абстрагируются от конкретного понимания и необходимости четкого разделения понятий «банковский продукт», «услуга», «операция» и «сделка»[56].

Основоположниками «клиентского» подхода являются Ю.И. Коробов, Ю.С. Масленченков, А.П. Мирецкий. Клиент является центральным элементом, на который направлена деятельность банка. Ю.И. Коробов считает, что банковские услуги и продукты являются объектом купли-продажи на рынке банковских услуг (т.е. банковским товаром). При этом услуги выражают отношения между производителем и потребителем, а операции – отношения внутри банка-производителя. Услуги являются одним из результатов осуществления банковских операций [56].

Ю.С. Масленченков под понятием «банковская услуга» понимает:

- во-первых, итог трудовой, производительной деятельности сотрудников банка как процесс удовлетворения потребностей его клиентов (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюте),

- во-вторых, как результат обслуживания клиентов (выполнения банковских операций).

Услуги, как результат выполнения банковских операций, имеют свои отличительные признаки:

- абстрактность (неосязаемость, сложность для восприятия);

- неотделимость услуги от источника и неотделимость производства от потребления;

- неодинаковость и непостоянство качества;

- несохраняемость и непостоянство спроса на банковские услуги;

- договорный характер;

- связь с деньгами;

- протяженность во времени;

- вторичность удовлетворяемых потребностей.

Как видно из перечисленных выше подходов, одна группа ученых определяет банковский продукт как экономические отношения или результат деятельности банка, другая группа совсем игнорирует понятие банковского продукта. Следует отметить, что все эти подходы не рассматривают банковский продукт как один из факторов устойчивости банковской системы. Таким образом, вышеизложенные подходы к определению банковского продукта и услуги направлены на развитие экономических отношений или результат деятельности банка и игнорирование банковского продукта как важного элемента банковской системы и экономики в целом. В современной экономике банковский продукт является инструментом повышения устойчивости банковской системы и ее конкурентоспособности, так как непосредственно содействует процессу перераспределения денежных средств между экономическими субъектами.

Создание платежных средств банковскими институтами проявляет себя на уровне макроэкономике. При этом обмен продуктами труда производится не в форме обмена одного продукта на другой, а в форме купли-продажи. Товаропроизводитель предлагает рынку свой товар. Покупатель в свою очередь может приобрести необходимый ему товар только в том случае, если он продаст свой собственный продукт. В рыночном хозяйстве для совершения акта купли-продажи нужны деньги как всеобщее платежное средство. Без их помощи обмен результатов труда между товаропроизводителями может не состояться. Мегарегулятор в лице Центрального банка производит выпуск денег в обращение, посредством механизма мультипликации денежного предложения для приобретения и потребления материальных благ и продолжения процесса воспроизводства.

Маркетинговый подход к банковскому делу подразумевает, что банковская услуга может состоять из одной или нескольких банковских операций. В случае выполнения банковской услуги путем совершения одной операции содержание и название будут совпадать. Однако в некоторых случаях для оказания одной услуги требуется совершение нескольких банковских операций. Так, при оказании услуги по предоставлению банковского кредита открывается счет, проводятся перечисление кредитных средств и конвертация валют в случае необходимости.

С точки зрения теории банковского маркетинга строится терминологический ряд:

- банковская услуга;

- банковская операция;

- банковский продукт;

- портфель банковских услуг.

Так, под банковской услугой понимается предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и другие виды профессиональной деятельности банка, сопровождающие и оптимизирующие банковские операции. Банковская операция представляет собой комплекс взаимосвязанных действий банка и клиента, проводимых от имени банка, предусматривающих перемещение денежных средств и направленных на решение конкретной экономической задачи. Банковский продукт - комплекс взаимосвязанных операций и услуг, направленный на удовлетворение потребностей клиентов в отдельных видах банковской деятельности. Портфель банковских услуг - совокупность банковских услуг, сопровождающих и оптимизирующих банковские операции в определенной сфере деятельности банка. Приведенные смысловые интерпретации выражают позитивный толчок к формированию клиентоориентированной стратегии банковского маркетинга, основанной на фундаментальных концепциях дифференциации продуктов и услуг, и сегментации рынка.

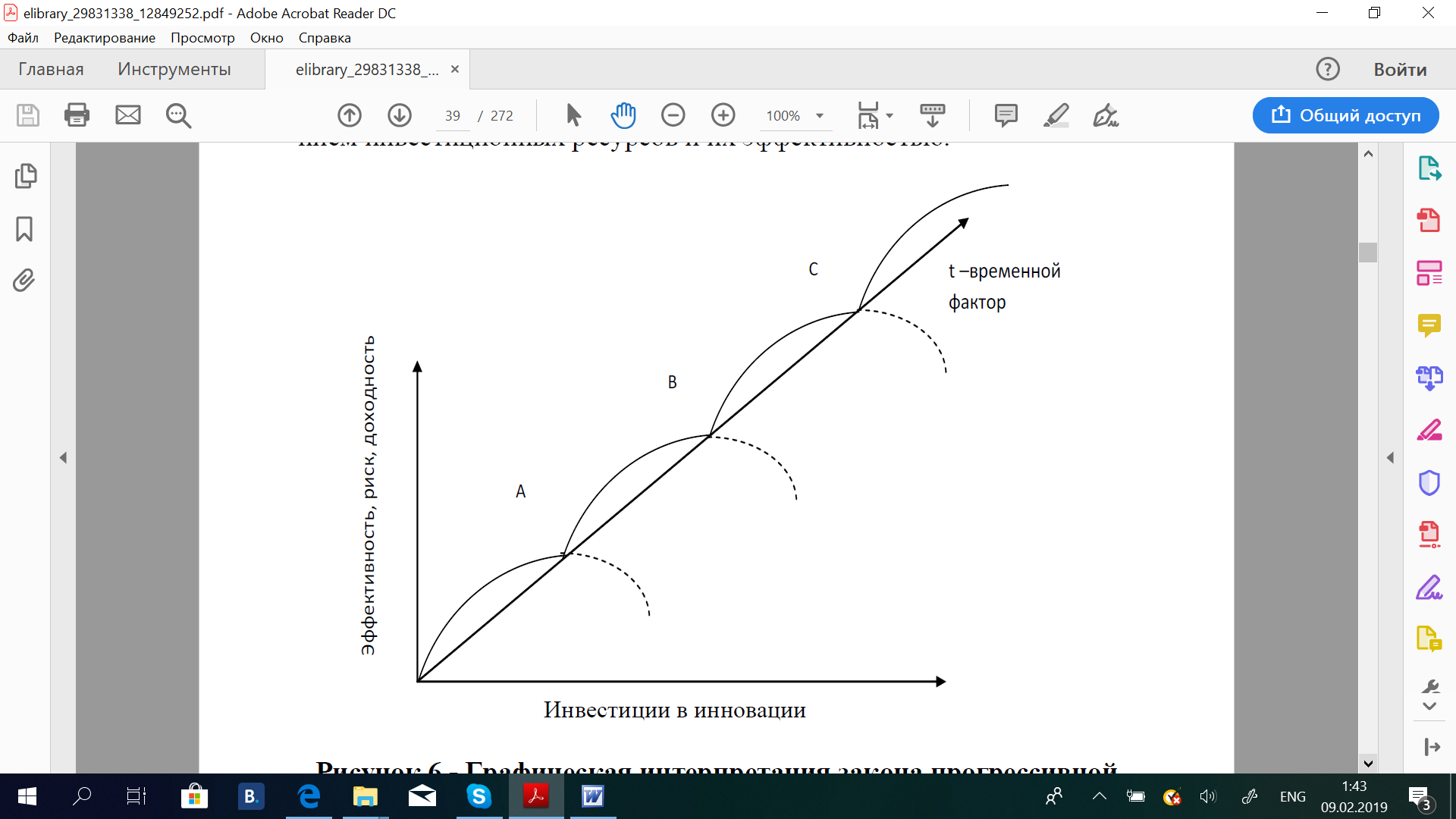

С целью понимания характеристики жизненного цикла определенного этапа поступательного развития банка как кредитно- финансового института интересна банковская инновация, которая представляет собой реализованный в форме нового банковского продукта или услуги конечный результат инновационной деятельности банка.

При этом следует основываться на применении двуединого подхода к развитию инновационных процессов в финансовой сфере. Первый подход заключается во внедрении новых банковских продуктов на рынок финансовых услуг. Второй подход предусматривает применение нового инновационного сочетания существующих приемов, способов, методов и инструментов, позволяющих конструировать различные инновационные банковские продукты с целью получения банком дополнительных конкурентных преимуществ. Данная трактовка изучаемого положения уточняет рыночную конкурентоспособную позицию банка при анализе его сильных и слабых сторон. На Рисунке 6 отражено диалектическое развитие банковских финансовых инноваций. Временной вектор инновационного развития банка задает направление последовательного перехода состояния банка от точки А к точке С, которое характеризуется определенным вложением инвестиционных ресурсов и их эффективностью.

Рис. 6. Графическая интерпретация закона прогрессивной эволюции финансовых инноваций

Предоставляемые услуги в банковском предпринимательстве можно условно разделить на четыре типа:

- стратегические;

- тактические;

- оперативные;

- специальные (Таблица 1).

Стратегические услуги банков позволяют клиенту банка сформировать и реализовать конкурентные преимущества в существенных стратегических преобразований в характере, направлениях и масштабах деятельности, образе жизни.

Таблица 1 - Основные типы банковских услуг и банки их предоставляющие

|

Тип банковской услуги |

Предоставляется Центральным банком |

Предоставляется банковским институтом |

|

стратегические: позволяют клиенту банка разработать и достигать существенных стратегических преобразований в характере, направлениях и масштабах деятельности, образе жизни |

Денежно-кредитная политика; обеспечение ресурсов для финансирования научных исследований и развития стратегически важных отраслей; поддержание покупательной способности национальной денежной единицы; экономический рост |

инвестиционные кредиты, размещение займов, пластиковые карточки, синдицированные займы, слияние и поглощение банков, закладные операции, сберегательные счета; учреждение финансово-промышленных групп |

|

тактические: позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане |

контроль за соблюдением нормативов; учет векселей; информирование правительства; денежное обращение; валютные резервы |

потребительский кредит; необеспеченный кредит; операции на денежном рынке; депозитные счета; бюджетные счета; чековый клиринг |

|

оперативные: позволяют клиенту банка подготовиться и быстро решить не запланированные проблемы |

предоставление кредитов банковским институтам; поддержание курса валюты; переговоры с МВФ о предоставлении кредитов |

депонирование, залог ценностей; обеспеченный кредит |

|

специальные: позволяют клиенту получить профессиональную помощь в непредвиденных кризисных ситуациях |

гарантии сбережений экономических субъектов; гарантии по банкнотам; адресная поддержка банков; методология риск-менеджмента Базель-3 вторичные закладные |

рефинансирование; страхование ответственности; вторичные кредиты, страхование жизни; страхование кредитов; факторинг, лизинг; риск-менеджмент |

Денежная политика Центрального банка призвана финансировать научные исследования и стратегически важные отрасли; поддерживать покупательную способность валютного курса национальной денежной единицы, выдавать и аннулировать банковские лицензии коммерческих банков, и их объявлять банкротства. Коммерческие банки, в свою очередь, предоставляют следующие виды услуг:

- инвестиционные кредиты;

- размещение займов;

- пластиковые карточки;

- синдицированные займы;

- слияние и поглощение банков;

- закладные операции;

- сберегательные счета;

- учреждение финансово-промышленных групп.

Тактические услуги банков позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане.

Центральный банк предоставляет услуги в виде учета векселей, информирование правительства, регулирование денежного обращения, формирование валютного резерва. В рамках оказания тактических услуг коммерческие банки предоставляют:

- потребительский кредит;

- необеспеченный кредит;

- операции на денежном рынке;

- депозитные счета;

- бюджетные счета;

- чековый клиринг.

Оперативные услуги банков позволяют клиенту банка подготовиться и быстро решать не запланированные проблемы. Центральный банк оказывает услуги в форме

- предоставления финансовой помощи банковским институтам;

- поддержание курса валюты;

- переговоры с МВФ о предоставлении и реструктуризации кредитов.

Коммерческие банки предоставляют такие виды услуг, как

- депонирование;

- залог ценностей;

- обеспечение кредитов.

Специальные услуги банков позволяют клиенту получить профессиональную помощь в непредвиденных кризисных ситуациях.

Центральный банк предоставляет услуги:

- гарантии сбережений экономических субъектов;

- гарантии по банкнотам;

- адресная поддержка банков;

- методология риск-менеджмента Базель-3.

К специальным услугам банковских институтов относятся:

- рефинансирование;

- вторичные закладные;

- страхование ответственности;

- вторичные кредиты, страхование жизни;

- страхование кредитов;

- факторинг, лизинг;

- риск-менеджмент.

ЗАКЛЮЧЕНИЕ

Современная практика подготовки и исполнения маркетинговых решений насыщена многочисленными недоработками на всех уровнях управления экономикой. Причины такого положения разнообразны, как многообразна хозяйственная жизнь, складывающаяся из множества простых и сложных ситуаций, требующих решения.

Основное место в составе причин неэффективных решений занимает незнание либо несоблюдение технологии их разработки и организации выполнения. Причиной этому является отчасти недостаток научных исследований, в комплексе и детально освещающих все этапы и процедуры разработки решений - важнейшего творческого акта процесса управления.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Герасимова Е. Б. Феноменология анализа финансовой устойчивости кредитной организации: монография / Е.Б. Герасимова. – М.: Финансы и статистика, 2006. – 350 с.

2. Жуков Е.Ф. Банковский менеджмент: учебник / Е.Ф. Жуков. – М.: ЮНИТИ, 2007. – 255 с.

3. Исаева Е.А. Стратегический менеджмент в финансово-кредитных организациях: учебное пособие / Е.А. Исаева. - М.: КНОРУС, 2010. – 175 с.

4. Лаврушин О.И. Банковская система в современной экономике: учебное пособие / под. ред. О.И. Лаврушина. - М.: КНОРУС, 2012. – 355 с.

5. Липсиц И.В. Ценообразование и маркетинг в коммерческом банке: учебное пособие / И.В. Липсиц. - М.: Экономист, 2004. - 125 с.

6. Никонова, И.А. Стратегия и стоимость коммерческого банка / И. А. Никонова, Р. Н. Шамгунов. - М.: Альпина Бизнес Букс, 2004. - 304 с.

7. Родин Д.Я. Формирование стратегий устойчивого развития коммерческих банков: проблемы теории и методологии: монография / Д.Я. Родин. – Краснодар: КубГАУ, 2010. – 300 с.

8. Родин Д.Я., Накипова Г.Н. и др. Развитие системы маркетинга в банковском секторе (российский и казахстанский опыт): учебное пособие // под ред. Г.Н. Накиповой и Д.Я. Родина. - Краснодар: КубГАУ, 2013 – 350 с.

9. Родин Д.Я., Сурина И.В. Формирование и продвижение финансовых инноваций банковского института на банковском рынке кредитных услуг - М.: Финансовая аналитика: проблемы и решения. - 2015.- № 22(256). – С. 17-30.

10. Роуз П. Банковский менеджмент: предоставление финансовых услуг / П. Роуз; пер. с англ. – М.: Дело, 1997. – 743 с.

11. Синки Дж. млд. Финансовый менеджмент в коммерческом банке и в индустрии рынка финансовых услуг / Дж. Синки млд. – М.: Альпина, 2007. – 1050 с.

12. Сильви де Кусерг Новые подходы к теории финансового посредничества и банковская стратегия / Сильви де Кусерг // Вестн. финансовой акад. – 2001. – № 1 (17). – С. 33-43.

13. Смулов, А.М. Промышленные и банковские фирмы: взаимодействие и развитие кризисных ситуаций: монография / А. М. Смулов. - М.: Финансы и статистика, 2003. – 495 с.

14. Хабаров В.И. Коммерческие банки: стратегии институционально-сетевого развития: монография / В.И. Хабаров. – М.: Маркет ДС, 2004. – 203 с.

15. Хабаров В.И. Банковский маркетинг/ В.И. Хабаров, Н.Ю. Попова. – М.: Маркет ДС, 2006. – 158 с.

- Организация кассовой работы в банке (Порядок организации работы кассовых подразделений кредитных организаций)

- Политика дерегулирования рынков в разных странах (Принципы и функции государственного регулирования экономики)

- Понятия «затраты», «расходы», «издержки» (Взаимосвязь функций управления затратами)

- Анализ внешней и внутренней среды организации (ООО МИРАТОРГ)

- Взаимосвязь цен, объема продаж и рентабельности (Экономическая сущность цены, объема продаж и рентабельности)

- Современная концепция ресторана «Дом»

- Нематериальные блага и их защита (Характеристика отдельных нематериальных благ граждан)

- Корпоративная культура .

- «Баланс и отчетность. »

- Правовое регулирование приватизации государственных и муниципальных предприятий (Понятие и правовые основы приватизации государственных и муниципальных предприятий)

- Банкротсво градообразующих предприятий

- «Технологии и методы продаж в гостиничном бизнесе» .