Выявление проблем и определение перспектив налоговой системы России.

Содержание:

Введение

Актуальность исследования. Налоговая система представляет собой некоторую совокупность взаимосвязанных между собой элементов налогообложения, которые действуют на основании законодательства и в определенных условиях данной территории, где элементами являются: объект налога; субъект налога; источник налога; ставка налога; а также налоговая льгота; срок уплаты; правила исчисления и порядок уплаты налога. Существующая в России налоговая система нуждается в дальнейшем совершенствовании.

Исходя из представленной выше формулировки, где определяющим словом на наш взгляд является «совершенствование», можно определить, что на данный момент действующая в России система налогообложения не является образцовым примером налоговой системы для зарубежных стран, поэтому тема курсовой работы актуальна на данном этапе развития, так как с помощью сравнительной характеристики можно провести анализ и сделать выводы, которые могли бы в какой-либо степени поспособствовать совершенствованию налоговой системы в России.

Научно-теоретической основой работы являются труды российских и зарубежных учёных по теоретическим и практическим вопросам налоговой системы государства. Особый интерес представляют работы И.В. Горского, А.С Волкова, А.Ю. Мордовцева, В.С. Карагод, Я.В. Коженко, В.В. Попова и д.р.

Анализ научной литературы и практики показывает, что за невыполнение или ненадлежащее выполнение возложенных на них обязанностей налогоплательщики несут юридическую ответственность в соответствии с законодательством России. Налоги являются главным источником пополнения правительственного бюджета.

В настоящее время налоговая концепция России совсем не соответствует потребностям в инновационном формировании государства.

Объектом исследования налоговая система России.

Предметом исследования – проблемы и перспективы налоговой системы.

Цель и задачи исследования. Цель работы – выявить проблемы и определить перспективы налоговой системы России.

Задачи исследования:

– рассмотреть основные понятия налоговой системы России;

– определить роль и значение налоговой системы в России;

– дать общую характеристику налоговой системы России;

– провести оценку налоговых поступлений в бюджет России;

– выявить проблемы налоговой системы России на современном этапе;

– определить перспективные направления совершенствования налоговой системы России.

Методологическая основа исследования. В процессе исследования применялись следующие теоретические и эмпирические методы исследования: теоретический анализ литературы для обоснования теоретических и практических направлений исследования, обобщение, описание, систематизация, диалектический метод, метод индукции и дедукции.

Информационная база. Теоретической основой написания курсовой работы послужили труды отечественных авторов по теме исследования, научные статьи из периодической печати. При подготовке исследования также использовались действующие нормативные правовые акты по исследуемой проблеме, официальные данные из интернет-источников.

Структура работы. Курсовая работа включает в себя введение, три главы, заключение, список использованных источников, приложение.

1 Теоретические аспекты изучения налоговой системы России

1.1 Основные понятия налоговой системы России

Налоговая система является важным элементом регулирования экономики, которая способствует экономическому росту и социальной стабильности. Налоги в налоговой системе в свою очередь выступают главным источником дохода государственного бюджета, включая все три уровня бюджетной системы, а также является фактором для создания финансовой базы, которая необходима для стабильного функционирования экономики государства для решения различных социально-экономических задач страны. Следовательно, налоговая система - это совокупность налогов, сборов и иных платежей, взимаемых в установленном порядке государством[1].

Российское законодательство не дает определения налоговой системы, а лишь описывает ее структуру[2]. Справедливо будет заметить, что в теории налогообложения также отсутствует четкое определение понятия «налоговая система».

На взгляд авторов, это узкое определение, характеризующее только одну сторону налоговых отношений по установлению и взиманию налогов. Более полным, по нашему мнению, является определение А.В. Брызгалина, который определяет налоговую систему как «взаимосвязанную совокупность всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер»[3]. Д.Г. Черник понимает под налоговой системой «сложное образование, включающее в себя органически взаимосвязанные подсистемы: подсистему налогообложения и подсистему налогового администрирования».

Гурова С.Ю. и Шипеев Я.Г. предлагают следующее определение: налоговая система – это комплекс мероприятий, установленных в государстве, направленных на достижение полноты доходной части бюджета с целью эффективного функционирования государственных органов, экономики страны в целом[4].

Из ряда существующих на сегодняшний день способов воздействия государства на экономические процессы, осуществляемые в стране, приоритет многими экономистами отдается налоговой системе. Такое положение вещей во многом объясняется не только возможностью воздействия на экономические субъекты как на федеральном, так и на региональном уровнях, но тем обстоятельством, что за счет именно налогов обеспечивается наполнение бюджета страны, а значит и возможность расходов государства на различные экономические и социальные проекты.

В современной экономике налоговое регулирование выступает одним из важнейших финансовых инструментов, а так же составной частью государственного регулирования экономики. Роль налогового регулирования в современной экономике существенно возросла, видоизменилась и усложнилась. Этому способствовало воздействие процессов глобализации, макроэкономической нестабильности и западных санкций в отношении России.

Налоговую систему можно, пожалуй, назвать одной из наиболее используемых и признаваемых в мире систем управления экономическими процессами, оказывающими влияние на всех без исключения участников экономических процессов. В условиях функционирования рыночных отношений, не предусматривающих возможность постоянного и прямого воздействия на участников экономических процессов налоги являются и будут являться основным инструментом в руках государства. Весь арсенал используемых государством средств налогового воздействия на участников рынка можно назвать обобщенно налоговой политикой государства. Простота, глубина и направления налоговой политики государства во многом определяют перспективы и эффективность функционирования экономической системы страны, ее будущее взаимодействие, как с внутренними, так и с внешними экономическими партнерами. Недоучет органами власти данного обстоятельства может отрицательно повлиять на функционирующие в стране хозяйствующие субъекты. Например, завышение налоговых ставок может привести к снижению деловой активности или даже к сворачиванию экономическими агентами своей деятельности. Однако применение различного налогового инструментария, такого как различного вида льгот и скидок может привести как раз к обратному эффекту – увеличению деловой активности, расширению географии функционирования бизнеса, увеличению объема реализации товаров предприятий как ключевых, так и смежных отраслей, повышению их инвестиционной привлекательности.

1.2 Роль и значение налоговой системы в России

Налоговую систему государства можно по праву назвать основным экономическим способом взаимодействия государства и бизнеса, так как именно через налоговую систему государство осуществляет взаимодействие с коммерческими интересами предпринимателей и сотрудниками предприятий, организаций независимо от ведомственной подчиненности, применяемой предприятиями форм собственности на средства производства. Также какого-либо влияния на перспективы использования налогов и налоговой политики в отношении хозяйствующего субъекта не оказывает и организационно-правовая форма предприятия[5].

Государственные службы, осуществляющие разработку налоговой политики и контроль за ее осуществлением, на наш взгляд, должны руководствоваться, прежде всего, интересами экономических субъектов России, так как именно от их экономического прогресса можно ожидать решение тех экономических проблем, что тормозят развитие страны в условиях конкуренции с товарами зарубежных производителей. Именно двигаясь таким путем, государство получает возможность оправдать надежды населения, выражающееся в реализации на практике насущных потребностей общества. Например, в таких сферах деятельности государства как в разработке и реализации социальной, экономической, экологической и демографической политики.

Перечисленные направления государственной деятельности требуют соответствующего финансирования, что, в свою очередь, предъявляет жесткие требования в объемам бюджетов на федеральном, региональном и местном уровнях. В основном, бюджет государства формируется именно на базе налоговых поступлений в бюджет, а также через аккумулирование финансовых средств на счетах соответствующих внебюджетных фондов. Наполнение бюджетов всех уровней и внебюджетных фондов осуществляется на базе соответствующих нормативных актов, законах о бюджете и на главном документе в области налогообложения физических и юридических лиц, осуществляющих свою экономическую деятельность на территории России – Налоговый кодекс Российской Федерации (далее – НК РФ)[6].

Государство, в целях реализации процессов взимания налогов, имеет право осуществлять действия по принуждению физических и юридических лиц всеми, разрешенными законодательством страны способами.

С учетом непостоянства и изменчивости экономических процессов, особенно в условиях переменчивости рыночной конъюнктуры, государство должно иметь возможность своевременных ответов на возникающие экономические вызовы, что должно подразумевать гибкость экономической политики государства и обширный инструментарий по обеспечению возможности наполнения бюджетов всех уровней финансовыми ресурсами в требуемых объемах. Помимо этого, государство обязано осуществлять регулирование темпов и направлений экономической жизни хозяйствующих субъектов в целях достижения поставленных перед государством экономических целей. Рыночная экономика характеризуется наличием вероятности по явления различных кризисов, к основным из которых можно отнести кризисы недопроизводства и перепроизводства.

Кризис перепроизводства характеризуется излишней экономической активностью хозяйствующих субъектов, забывших о необходимости своевременного анализа объемов потребительского рынка и не отличающихся глубиной стратегического анализа экономических процессов.

Кризис недопроизводства, напротив, отмечается недостаточным желанием, по тем или иным причинам, осуществлять данный вид экономической деятельности, что приводит к превалированию спроса над предложением на рынках конкретных товаров. Следует отметить, что налоги как раз и являются тем редким по степени гибкости экономическим инструментом в руках государства, что позволяет осуществлять эффективное воздействие на находящиеся в состоянии кризиса перепроизводства, либо недопроизводства хозяйствующие субъекты. Помимо этого налоги, как гибкий инструмент влияния на экономическую активность юридических и физических лиц, позволяют достаточно своевременно оказывать воздействие на экономические процессы в целях увеличения доходов государства и предприятий, организаций ключевых отраслей национальной экономики, стимулировать экономическую активность малого и среднего бизнеса. Дополнительной ролью налогов можно назвать балансировку спроса предложения на отдельные группы товаров. Помимо, этого с помощью со- ответствующей налоговой политики, государство может осуществлять управление финансовыми рынками.

Не утихают споры о количестве налогов, применяемых государством для формирования бюджетов всех уровней. С одной стороны, большое количество малых по величине налогов экономическим субъектам платить легче с точки зрения психологии налогоплательщика. Однако возникает сложность с учетом большого количества налогов и подсчетом собранных сумм. С другой стороны, малое количество налогов приводит к простоте их восприятия со стороны налогоплательщиков. При этом снижается гибкость налоговой системы, так как одни и те же налоги распространяются на налогоплательщиков, осуществляющих различные виды экономической деятельности[7].

Развитие промышленного предприятия напрямую зависит от той налоговой политики, что избрана государством. Показателем оценки влияния налоговой системы государства на экономические субъекты является рост, либо снижение деловой активности хозяйствующих субъектов. В идеале, предприятия должны облагаться такими налогами, при которых поощряется инвестиционная деятельность, а изымаемые государством средства не играют значительной роли в экономической активности предприятия[8].

Через налоги опосредственным образом осуществляются и по многом даже определяются взаимоотношения частных предпринимателей, руководства предприятий всех форм собственности и органов государственной власти на различных уровнях. Подобные взаимоотношения можно проследить через примеры экономического взаимодействия хозяйствующих субъектов с бюджетами государства всех уровней, с представителями банковского сектора и целевыми фондами. Через применение именно налоговой политики на местах осуществляется регулирование и настройка осуществляемых экономическими субъектами рыночной деятельности, определяется экономическая эффективность производственной, инвестиционной и социально-ориентированной деятельности. Только через применение системы налогов государство может получить требуемые ресурсы, необходимые для реализации заявленных им социальных, политических и экономических задач.

2 Анализ налоговой системы России: основные проблемы

2.1 Общая характеристика налоговой системы России

Основополагающими документами, регулирующими налоговую систему в России, являются Конституция России (Основной закон)[9] и НК РФ.

В соответствии со статьей 57 Основного закона России каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Статьями 13-15 НК РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (рисунок 1).

Виды налогов и сборов в России

Федеральные налоги

Региональные налоги

Местные налоги

Налог на прибыль

Налог на доходы физических лиц

Налог на добавленную стоимость

Водный налог

Государственная пошлина

Акцизы

Налог на добычу полезных ископаемых

Сбор за пользование объектами животного мира и водных биологических ресурсов

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Земельный налог

Рисунок 1 - Виды налогов и сборов в России[10]

Федеральные налоги действуют на территории всех регионов России.

Региональные налоги - только в тех, где законодательный орган принял специальный Закон об их введении. Например, на территории Пермского края введен Закон Пермской области от 30.08.2001 № 1685-296 «О налогообложении в Пермском крае»[11].

Местные налоги вводятся в действие актами местных органов власти (например, решениями Пермской городской Думы).

При установлении региональных и местных налогов определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, а также льготы[12].

Каждый из данных уровней включает в себя определённые виды налогов и сборов, а также специальные налоговые режимы.

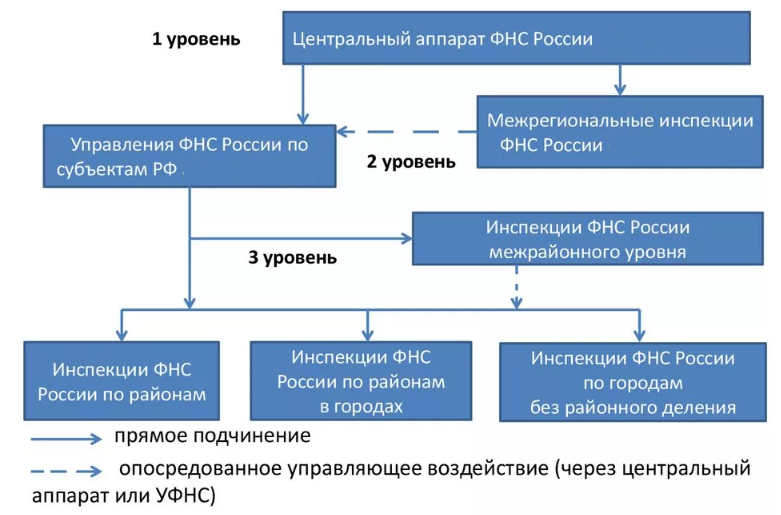

Федеральным органом исполнительной власти России, уполномоченным осуществлять обозначенный выше контроль, на сегодняшний день является Федеральная налоговая служба[13] (далее – ФНС России), которая находится в ведении и законодательно направляется Министерством финансов России. Она представляет собой стройную, упорядоченную систему государственных служб и ведомств налогового контроля.

В подчинении у ФНС России находятся местные (территориальные, региональные, муниципальные, краевые) налоговые органы (рисунок 2)[14].

Рисунок 2 – Система налоговых органов России

ФНС России осуществляет контрольную и аналитическую работу, проводит камеральные и выездные проверки.

По итогам 2018 г. всего проведено 14,2 тыс. выездных налоговых проверок, что на 30% меньше, чем за 2017 г. (20,2 тыс. проверок).

Эффективность одной выездной проверки возросла в 1,4 раза и составила 22 млн. руб. По результатам проведенных выездных проверок бюджет дополнительно получил свыше 175,6 млрд. руб.

Побуждение налогоплательщиков к добровольной уплате текущих налоговых обязательств в полном объеме является основным акцентом в работе ФНС России. Посредством добровольной уплаты налоговых обязательств, без проведения налоговых проверок по итогам 2018 г. дополнительно поступило в бюджет практически 80 млрд. руб., что составляет 27% в общем объеме поступлений в бюджет по результатам контрольно-аналитической работы[15].

Показатель сумм увеличенных налоговых обязательств за 2018 г. составил 50,6 млрд. руб. и по сравнению с 2017 г. увеличился более чем в 2 раза, или на 26,8 млрд. руб.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 г. и плановый период 2020 и 2021 гг. Минфин опубликовал на сайте minfin.ru[16].

Главные изменения по налогам с 2018 г. обобщены в приложении 1.

Таким образом, главным принципом налоговой политики в России на современном этапе является предсказуемость. Стабильные налоговые условия для экономического роста на макроуровне призваны обеспечить бюджетное правило.

2.2 Оценка налоговых поступлений в бюджет России

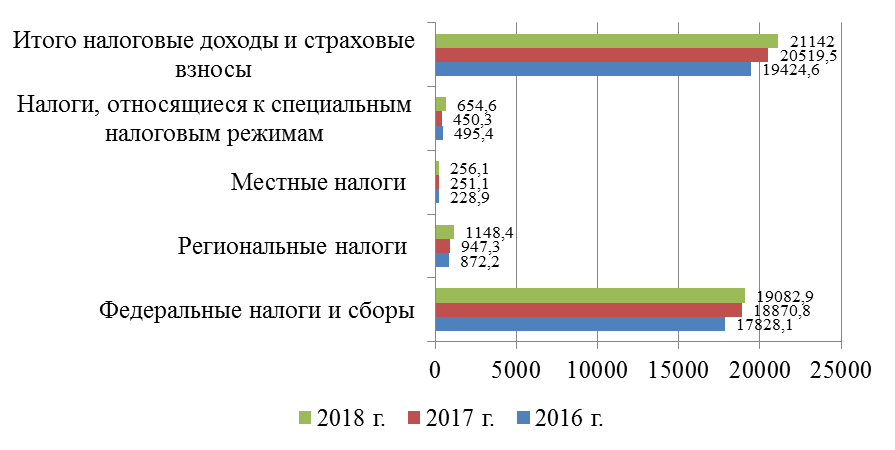

По данным налоговой статистики в приложении 2 определим структуру налоговых доходов консолидированного бюджета России по видовой принадлежности платежей за период 2016-2018 гг. (рисунок 3).

Рисунок 3 - Поступление налоговых доходов консолидированного бюджета России по видам налогов и сборов за 2016-2018 гг., млрд. руб.[17]

За период 2016-2018 года общий рост налоговых доходов составил 8,8%. Возможными причинами роста стали:

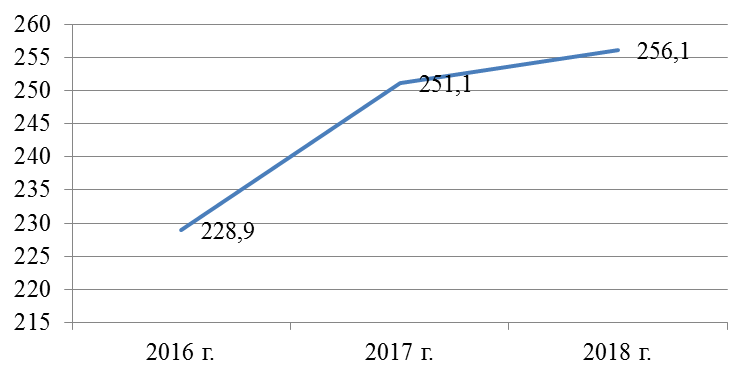

- Увеличение местных налогов на 27,2 млрд. руб. или на 11,9%, является отмена льгот по уплате земельного налога в отношении земельных участков, ограниченных в обороте в соответствии с законодательством, предоставленных для обеспечения обороны, безопасности и таможенных нужд, повышение кадастровой стоимости.

Рисунок 4 – Динамика поступления местных налогов и сборов за 2016-2018 гг., млрд. руб.

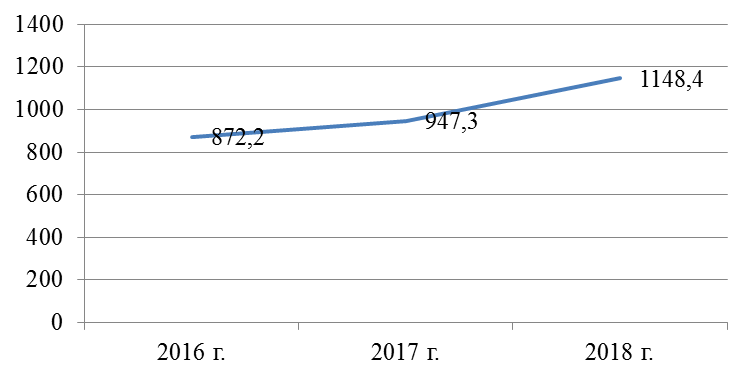

- Увеличение региональных налогов на 276,2 млрд. руб. или на 31,7%, является работа по поэтапной отмене отдельных налоговых льгот по налогу на имущество организаций и повышение ставок транспортного налога.

Рисунок 5 – Динамика поступления региональных налогов и сборов за 2016-2018 гг., млрд. руб.

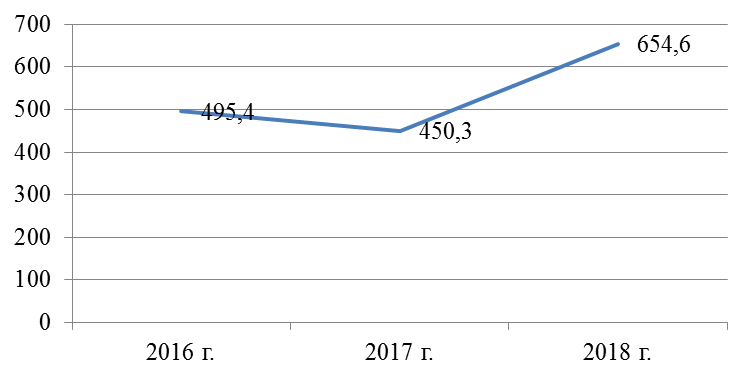

- Увеличение налогов, относящихся к специальным налоговым режимам на 159,2 млрд. руб. или на 32,1%, является расширение контингента налогоплательщиков, работающих на упрощенной системе налогообложения и льготных условий налогообложения для малого бизнеса.

Рисунок 6 – Динамика поступления налогов, относящихся к специальным налоговым режимам за 2016-2018 гг., млрд. руб.

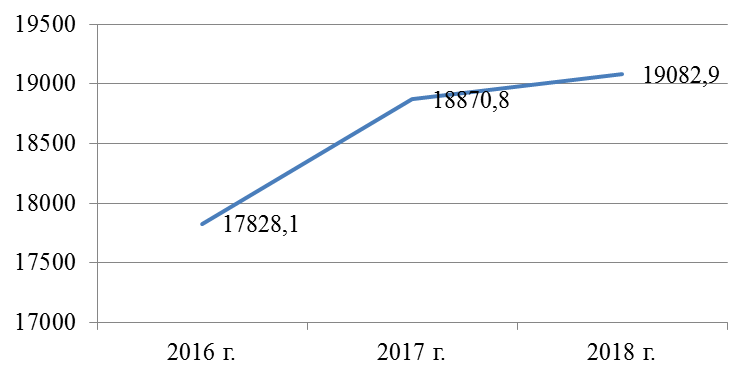

- Увеличение федеральных налогов и сборов на 1254,8 млрд. руб. или на 7,0%, является рост налоговой базы по НДФЛ, налогу на прибыль, НДС и другим налогам.

Рисунок 7 – Динамика поступления федеральных налогов и сборов за 2016-2018 гг., млрд. руб.

Из всей численности налогоплательщиков - субъектов малого предпринимательства от 53% до 57% используют упрощенную систему налогообложения, более 40% уплачивают единый налог на вмененный доход для отдельных видов деятельности и лишь 2% налогоплательщиков МСБ, применяют единый сельскохозяйственный налог. Единый сельскохозяйственный налог позволяет сельхозпроизводителям значительно снижать налоговую нагрузку. Не так давно индивидуальные предприниматели получили возможность использовать патентную систему, как основание для легальной работы[18].

Главные изменения в налоговой системе, планируемые к реализации в ближайшие годы, уже определены в ряде документов, а частично уже реализованы в виде соответствующих законов.

3 Основные проблемы и Перспективы налоговой системы России

3.1 Проблемы налоговой системы России на современном этапе

Противоречивость и нестабильность российского налогового законодательства проявляется в его двусмысленном истолковании, которое является следствием несовершенства налоговых норм и их частых изменений[19].

По словам главы ФНС Михаила Мишустина, с 2015 по 2019 гг. поступления налогов в реальном выражении выросли в 1,4 раза (плюс 38,8%). В текущем году рост налоговых поступлений продолжается и за десять месяцев 2019 года составил плюс 7,9%. Между тем эксперты называют большое количество слабых мест в налоговой политике государства.

Серьезной проблемой современной налоговой политики является отсутствие стабильной законодательной базы. Налоговый кодекс подвержен внесению частых поправок и корректировок, что негативно сказывается на инвестиционном климате и нежелании налогоплательщиков соблюдать налоговое законодательство. Также надо обратить внимание на недостаточную конкретику правовых норм Налогового кодекса РФ, порождающую бюрократию и чрезмерно сложный для налогоплательщика подход к расчету и уплате налогов.

Наблюдается устойчивая тенденция доминирования фискальной цели взимания налогов над регулирующей, что способствует дальнейшему снижению стимулов для предпринимательской деятельности.

Кроме того, с каждым годом растет налоговая нагрузка на реальный сектор экономики. Причем в большей степени увеличивается квазифискальная налоговая нагрузка. Это делает непредсказуемыми условия ведения бизнеса и отпугивает инвесторов.

Минфину стоит провести инвентаризацию всех налогов на предмет соразмерности налоговой нагрузки текущим условиям ведения бизнеса. Несмотря на высокое налоговое бремя на реальный сектор экономики, некоторые крупные компании используют различные способы ухода от налогообложения.

По различным оценкам от 75% до 80% крупного бизнеса принадлежит иностранным резидентам, который завуалирован через подставных лиц.

Отсюда и износ основных производственных фондов более чем на 80%, и уход от налогообложения в офшорные зоны. Сохраняется тенденция опережающего развития добывающей сферы, сферы обращения и услуг, а также финансового сектора, по отношению к отраслям материального производства. Недостаточный уровень стимулирования реального сектора экономики на фоне благоприятной конъюнктуры, сложившийся для экспортеров энергоресурсов поддерживает сырьевой тип экономики, тормозит инновационное развитие, способствует потере конкурентных преимуществ на внешних рынках[20].

То есть, одним словом, главная проблема заключается в том, что налоговый потенциал для стимулирования экономики в нашей стране реализован крайне слабо. При этом чрезмерная налоговая нагрузка на физических лиц и организации малого и среднего бизнеса в совокупности с жесткой финансовой централизацией при доминировании фискальных интересов государства создает ситуацию, при которой существенная часть налоговых доходов «утекает» в теневую экономику. Как выход из сложившейся ситуации необходимо поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста, а с другой - отвечает потребностям в доходах бюджета для предоставления важнейших государственных услуг.

Россия почти год прожила в режиме повышенной ставки НДС c 18 до 20%, закон вступил в силу с 1 января 2019 г. Повышение НДС в России принесло дополнительные поступления в бюджет страны на 650 млрд. руб., что сопоставимо с 0,6% ВВП страны.

Повышение НДС на 2% в текущих условиях крайне невыгодно для развития бизнеса. Конечно, с одной стороны, вместе с повышением НДС последовали меры поддержки отечественных предприятий, чтобы они могли конкурировать с западными компаниями внутри страны. Но с другой, повышение процентной ставки неизбежно вызвало рост цен и снизило реальные доходы населения. Это значит, что был нанесен еще один удар по инвестиционному потенциалу частного бизнеса. Падение спроса провоцирует и падение предложения.

Поэтому необходимы меры для поддержки частного бизнеса, чтобы он мог как-то покрыть свои потери от повышения НДС.

Наблюдается закрытие предприятий на фоне повышения налоговых поступлений. Это говорит о следующем. С одной стороны происходит улучшение методов налогового администрирования. С другой стороны, усиливается давление на бизнес, который работает в белую. И это одна из главных причин, что предприятия показывают из года в год отрицательную динамику.

С начала следующего года в 19 регионах начнет действовать особый налоговый режим для самозанятых. Есть две точки зрения по поводу этого режима. С одной стороны, гражданам не нужно будет регистрировать ИП и платить 13% подоходного налога. Но с другой стороны, самозанятые - это люди, которые не обременяют государство, они не числятся в центре занятости, не получают пособия, не митингуют из-за безработицы и так далее.

С 1 июля следующего года налог будет распространен на всей территории России. Эксперимент оказался успешным, на сегодня зарегистрировалось свыше 280 тыс. самозанятых. Это выше ожидаемого уровня, было запланировано на этот год 200 тыс.

С одной стороны, этот налог выгоден самозанятым. Официальная деятельность дает им возможность для расширения клиентской базы, не опасаясь последствий со стороны налоговых органов. Это дает возможность получать помощь со стороны федерального бюджета, в частности, льготные кредиты. Но с другой стороны, видны проблемы с внедрением этого налога. Не все категории самозанятых вышли из тени. Наибольшей популярностью этот налог пользуется у водителей такси, специалистов IT-технологий, веб-дизайнеров, компьютерных мастеров, репетиторов и других категорий. Но у других категорий самозанятых этот налоговый режим оказался невостребованным. Это касается тех, кто оказывает какие-то услуги: делает маникюр, работают парикмахерами, ремонтирует обувь, печет кондитерские изделия и так далее. Они опасаются, что если выйдут из тени, то к ним вырастет объем требований и, соответственно, у них вырастут расходы, которые просто подкосят их дело[21].

По нашему мнению, не везде этот налоговый режим оказался востребованным, в том числе, из-за неравномерности налоговой нагрузки. Например, репетитор почти ничего не затрачивает для получения дохода. Но есть самозанятые, которые производят какую-либо продукцию, имеют более высокие затраты. И они могут достигать 70-80% от общей суммы поступлений. В таких условиях 4-6% налога - это существенная сумма. Выход данных категорий самозанятых из тени остается под вопросом. В этом вопросе государству следовало бы предусмотреть для таких самозанятых какие-то вычеты. Такие вычеты, например, существуют в НДФЛ.

Однако, предоставление индивидуальных налоговых льгот запрещено налоговым кодексом, есть соответствующая статья. Налоговая льгота по налогам и сборам не может быть предоставлена одной конкретной организации или одному физическому лицу. Льготы предоставляются определенным категориям плательщиков. Иначе одним будут созданы лучшие условия конкуренции, что усилит неравномерное развитие для предприятий одной и той же отрасли. А для нормального функционирования рынка должны быть созданы равные условия конкуренции. Эффект от таких мер для экономики будет крайне негативным.

Больше половины поступлений в бюджеты всех уровней - это поступления от рядовых граждан. Помимо всем известного НДФЛ, граждане еще много платят налогов при потреблении товаров и услуг: НДС, НДПИ, акцизы, таможенные пошлины. Все косвенные налоги в соответствии с законом о переложении налогов перекладываются на плечи рядовых граждан. Поэтому почти все основные налоги поступают за счет рядовых потребителей, НДС обеспечивает фактически треть всех бюджетных поступлений. А значит, совершенно верно сказать, что больше половины поступлений в бюджеты всех уровней - это поступления от рядовых граждан. Лишь налоги на прибыль (доход) и на имущество компаний являются прямыми налогами с предприятий. Таким образом, как мы видим, косвенные налоги оплачивает население, а прямые налоги выплачиваются из доходов хозяйствующих субъектов. Учитывая, что в структуре наших налогов центр тяжести налогообложения смещен в пользу косвенных налогов, то и большие суммы поступают от граждан в той или иной форме, те есть прямо или опосредованно.

Таким образом, развитие российской экономики в условиях действия западных санкций невозможно без инновационного развития. Секторальные санкции способствуют сдерживанию инноваций в ключевых секторах экономики. В связи с этим переход российской экономики от экспортно-сырьевой к инновационной является наиболее важным. То есть приоритетной задачей должно быть стимулирование инновационной экономики.

Для повышения деловой активности и роста инноваций необходимо как прямое, так и косвенное участие государства.

Прямая государственная поддержка - это выделение грантов, частно-государственное партнерство и так далее. Косвенные методы поддержки обеспечиваются за счет предоставления налоговых льгот и преференций. Налоговые льготы должны быть основными инструментами государственного регулирования. Ныне существующие налоговые льготы недостаточно стимулируют вовлечение в инновационную деятельность большого числа хозяйственных субъектов. Наличие большого числа неэффективных льгот создает предпосылки для сокрытия налогов и поиска путей избегания налогов. Льготы должны быть существенными, стабильными и выгодными, чтобы способствовать созданию огромного количества инновационных структур[22].

С 2017 г. введена такая норма, когда налоговые льготы урезаются регионам, если они не смогут их обосновать. Чаще всего это происходит с дотационными регионами. Обосновать на практике крайне сложно. Выхода нет: регион отказывает компаниям в предоставлении налоговой льготы, но при этом по-прежнему остается дотационным.

Далее необходимо пересмотреть механизм инвестиционного налогового вычета. Этот вычет предоставляется предприятиям в целях роста инвестиций в основной капитал на обновление парка производственных фондов. Существуют различные обстоятельства, которые препятствуют использованию этой преференции. Инвестиционный налоговый вычет предоставляется компаниям только в том случае, если такая возможность будет предоставлена законом субъекта федерации. Кроме того, регионы могут ограничить максимальный размер вычета из регионального бюджета, выбирать категории оборудования отрасли, на которую он распространяется. Но учитывая сложное финансовое состояние в регионах, далеко не все регионы ввели эту льготу. На 1 октября этот льготный механизм введен только в 11 регионах. Причем там введены такие жесткие правила, которые делают невозможным использование этого вычета.

Действующие в настоящее время преференции по НДС, установленные для предприятий, также представляются весьма несущественными. Следует отметить льготный характер налогообложения добавленной стоимости финансовых операций. Данные операции в России освобождены от НДС. Получается, что государство стимулирует финансовый сектор без каких-либо ограничений и условий. В то время как в части инновационных расходов требуется выполнение множества процедур, ограничивающих их активность к инновациям. Поэтому нужен какой-то баланс между финансовыми услугами и реальным сектором[23].

Сомнение вызывает также обоснованность взимания платы НДС по изделиям, с которых установлено взимания акцизов. В этом случае в налоговый оборот включается и сумма акцизов. А это создает аномалию - двойное налогообложение, что необходимо устранить.

По нашему мнению, необходимо либо снизить ставку НДС, как это сделано в ряде странах Евразийского союза - до 12%, либо в будущем рассмотреть замену НДС на налог с продаж.

Введение налога с продаж позволит решить проблему большого количества посредников, из-за которых затруднен выход отечественной продукции на мировые рынки.

Кроме того, необходимо отметить, что эффективному взаимодействию между малым и крупным бизнесом препятствует массовое применение малыми предприятиями специальных налоговых режимов, которые освобождены от НДС. Из-за этого на практике крупные предприятия предпочитают производить закупки друг у друга. А введение налога с продаж будет способствовать решению этой проблемы. Опыт развитых стран показывает, что должны быть либо НДС, либо налог с продаж. Поэтому нужно сначала пойти на существенное сокращение ставки НДС, а потом заменить его на налог с продаж. Это простимулировало бы спрос и оживило экономику.

Таким образом, для стимулирования экономического роста в России становится необходимым повышение конкурентоспособности отечественных товаропроизводителей за счет снижения налоговой нагрузки и предоставления различного рода преференций. Снижение налогов - это допинг для экономики. Опыт промышленно развитых стран показывает, что именно в кризисных условиях необходимо снижение налоговой нагрузки на корпоративный бизнес. Мировая практика свидетельствует, что государство имеет устойчивую базу развития лишь в том случае, если оно осуществляет налоговую политику, стимулирующую развитие инноваций.

Решение проблемы несовершенства налогового законодательства сводится к тщательной доработке экономико-правовой и законодательной базы по налогам и сборам. Необходимо сформировать четкие границы налоговых норм и установить конкретные сроки для внесения изменений в налоговое законодательство, а также своевременно информировать налогоплательщиков об этих изменениях в удобной и доступной для них форме[24].

3.2 Перспективные направления совершенствования налоговой системы России: опыт зарубежных стран и возможности его использования в российских условиях

На современном этапе налоговая система России характеризуется нестабильностью, повышенным налоговым бременем, отсутствием стимулов для развития реального сектора экономики, фиксированными ставками налога на доходы физических лиц. Анализ положительного налогового опыта в других государствах позволит модернизировать отечественную налоговую систему в сфере увеличения объемов налогового потенциала и роста экономики страны.

Для проведения сравнительного анализа рассмотрим налоговые системы зарубежных государств, в качестве примера следующие страны: Германия, США, Франция.

Налоговая система Германии состоит из трех уровней. Для обеспечения финансирования всех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета. Так, НДФЛ распределяется следующим образом: 42,5% поступлений направляются в федеральный бюджет, 42,5% – в бюджет соответствующей земли и 15% – в местный бюджет. Налогообложению НДФЛ подлежит всемирный доход лица, передаваемое имущество по наследству и в порядке дарения подлежит обложению налогом на наследование и дарение (ставка до 50%).

Исходя из сравнительного анализа российского и немецкого НДФЛ, можно резюмировать: российская ставка НДФЛ меньше, прогрессивность отсутствует; налог с имущества, переходящего по наследованию или дарению в России, отменен с 01.01.2006, ставки по данному налогу варьировались в пределах от 3% до 40%[25].

В Германии данный налог действует с 1974 г., ставки достигают 50%; в России статус резидента определяется подсчетом числа проведенных в стране дней, а в Германии повлечь приобретение статуса налогового резидента могут следующие обстоятельства: покупка жилья или постоянное пребывание в Германии; в России отсутствует распределение налогов по трем бюджетам, большинство распределяются между двумя бюджетными уровнями. В США, как и в России, трехуровневая налоговая система.

Налоговая ставка в США считается высокой. В среднем гражданин отдает государству около 35% своего дохода, но ввиду большого количества льгот процент возможно снизить. НДФЛ в США рассчитывается в расчете на годовой доход по прогрессивной шкале, по принципу «больше зарабатываешь – больше платишь».

В США по итоговой статистике за 2019 г. ежемесячный доход высококвалифицированных работников составил $4520 (292 317 руб.), показав рост по сравнению с 2017 г. МРОТ в США составляет $7.25 (469 руб.) в час ($15 080 (975 253 руб.) в год при стандартной 40-часовой рабочей неделе в 5 дней по 8 часов в день при 52 рабочих неделях в 260 рабочих дней). Для сравнения – ежемесячный доход россиянина в 2018 г. при 9-часовом рабочем дне составляет около 30 000 рублей (меньше всего получают специалисты, которые строят карьеру в образовании, а больше всего – в сфере добычи полезных ископаемых). При этом отмечается ежегодный рост дохода на 17%. Прогрессивная налоговая шкала позволяет перераспределять деньги в обществе и поддерживать незащищенные слои населения.

В отличие от США, в России к НДФЛ применяются следующие ставки налогообложения: - доход от трудовой деятельности, доход ИП от предпринимательства, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества (недвижимости, транспортных средств и т.д.), дивиденды частных лиц – ставка 13%; - процентные доходы по вкладам (в части, облагаемой НДФЛ), доход от экономии на процентах при получении заемных средств; призы, выигрыши (в части, превышающей 4000 руб.) – ставка 35%[26].

Таким образом, налоговая система США показывает более высокие темпы экономического развития, нежели российская, так как доходы граждан США, несмотря на высокую налоговую ставку, растут, а доходы россиян, по данным Росстата, за 2018-2019 гг. демонстрируют тенденцию к понижению.

Во Франции НДФЛ подлежит не отдельный человек, а семья в целом. В качестве налоговой базы используется показатель среднедушевого дохода семьи. Среднедушевой доход семьи равен общей сумме доходов за вычетом некоторых расходов всех членов семьи, деленный на коэффициент, показывающий размер семьи. Таким образом, семейные и имеющие детей в среднем платят налогов меньше, чем холостые и незамужние. Налоговая база уменьшается на суммы вычетов, которые полагаются особым категориям лиц. Также во Франции существует развитая система налоговых льгот, например, в виде налогового кредита. Средняя ставка НДФЛ во Франции составляет 5,4%, что намного ниже российских 13%. НДФЛ во Франции в первую очередь решает задачи социальной политики, что иллюстрирует пример социальной справедливости.

В России подавляющее большинство населения живет на доходы, которые намного меньше тех, что во Франции. Это порождает чувство социальной несправедливости. Во Франции налоговая система обладает большей стабильностью, а ставки налогов редко изменяются[27].

Опыт зарубежных стран позволяет понять к чему в перспективе необходимо стремиться и чего избегать в решении налоговых проблем на территории России. На наш взгляд значительную роль в увеличении эффективности налогового контроля могло бы сыграть создание федеральной базы данных о налогоплательщиках, которые осуществляют сделки с зарубежными партнерами, доступ к которой могут получить при проведении налогового контроля, соответствующие налоговые органы. С этой целью в структуру ФНС РФ необходимо ввести подразделение налоговых расследований. Такого рода опыт деятельности оправдал себя во многих зарубежных странах.

Одним из способов улучшения налогового контроля и связанных с эффективным воздействием на нарушителей налогового законодательства по налогам и сборам, который можно было бы перенять для использования на территории России, как нам видится, это создание служба контроля внутренних доходов. Такие подразделения должны быть наделены правом наложить арест на имущество или банковский счет нарушителя. Злостные налогоплательщики по представлению данного подразделения должны быть лишены права на получение кредита, до полного погашения задолженности по налогам.

Изучение опыта зарубежных стран позволило прийти к выводу о необходимости создания на территории России высокого уровня взаимодействия налоговых органов с налогоплательщиками, который позволит оказывать большой спектр услуг, способствующих добровольному исполнению налогоплательщиками своих обязательств. Налоговое просвещение и содействие и консультирование налогоплательщиков в решении возникших вопросов должно носить доступный и постоянный характер[28].

При анализе особенностей обработки декларации в зарубежных странах, мы обратили внимание на то, что они обрабатываются специализированной компьютерной программой, с помощью применения определенных математических моделей. Программа всесторонних проверок, затрагивает особо крупные компании осуществляется по месту их основной деятельности. Заимствование данного опыта позволит при минимальных издержках достичь высоких результатов в области налогового контроля.

Одним из главных направлений в усилении налогового контроля и обеспечения его эффективности является создание налогового суда. Уже давно назрела необходимость в создании специализированных судов, по опыту зарубежных стран. Рассмотрение налоговых споров должно проводиться специалистами с соответствующей подготовкой и знаниями в области налогообложения с учётом особенностей налогового законодательства России и зарубежных стран.

Таким образом, на наш взгляд, использование передового опыта зарубежных стран позволит совершенствовать некоторые направления налогового контроля в России и будет способствовать обеспечению экономической безопасности нашего государства.

Заключение

Налоговая система выступает в качестве регулятора рыночной экономики, а также в качестве инструмента поощрения и активизации развития приоритетных отраслей отечественной экономики. Особенно данное обстоятельство стало заметно в условиях утвержденной Правительством России политики импортозамещения. Также, именно посредством грамотного использования налоговой политики и с помощью гибких налоговых ставок органы государственной власти могут более энергично осуществлять запланированную государственную деятельность в наиболее востребованной на сегодняшний день области экономики – а именно в сфере развития наукоемких производств, различного рода инноваций и перспективных прорывных технологий. Именно налоговая система является именно тем предметом дискуссии, что остается актуальным весь период рыночных преобразований российской экономики. И сегодня продолжаются непрерываемые споры о перспективности и эффективности применяемых методах и способах реформирования экономической системы государства.

Налоги представляют собой те обязательные платежи, что взимаются государственными институтами с субъектов экономической деятельности, граждан России в целях пополнения бюджетов различных уровней. Как правило, больший объем бюджета позволяет власти осуществить большую часть своих расходов, в большей степени выполнить имеющиеся у государства социальные гарантии.

На основе анализа проблем налоговой системы России можно сделать вывод, что российская система обладает следующим рядом недостатков:

1. противоречивость налогового законодательства;

2. сокращение предоставления налоговых льгот;

3. порядок распределения налогов и сборов;

4. проблемы в организации деятельности налоговых органов;

5. отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования.

Исходя из вышесказанного, следует вывод, что налоговая система России не является совершенной и требует изменений. В первую очередь необходимо внести грамотные поправки в налоговое законодательство, от которого зависит эффективность всей налоговой системы. Также необходимо наладить деятельность налоговых органов и внести поправки в саму налоговую систему: возможно, стоит изменить форму налогообложения, увеличить число налоговых льгот и повысить налоги на определённые категории товаров и услуг.

Список использованных источников

- Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11- ФКЗ). – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.consultant.ru.

- Об утверждении Положения о Федеральной налоговой службе: Постановление Правительства РФ от 30.09.2004 № 506 (ред. от 03.10.2018) // Собр. законодательства РФ. – 2004. – № 40. – Ст. 3961.

- О налогообложении в Пермском крае: Закон Пермской области от 30.08.2001 № 1685-296 (ред. от 27.08.2018) // Звезда. – 2001. – № 130-131.

- Абакарова З.Г. Основные направления совершенствования системы налогового контроля в России на основе учета передового опыта зарубежных стран / З.Г. Абакарова, А.Г. Таилова // Вестник научных конференций. – 2019. – № 4-2 (44). – С. 8-9.

- Бельский К.С. Основы налогового права (Цикл материалов по теории налогового права из пяти частей) / К.С Бельский // Гражданин и право. – 2006. – № 1. – С. 3-11.

- Болотаева А.А. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования / А.А. Болотаева, Р.А. Булкаева, В.С. Джагаева // Научные известия. – 2017. – № 6. – С. 41-45.

- Брызгалин А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов / А.В. Брызгалина // Финансовое право Российской Федерации: учебник / отв. ред. М.В. Карасева. – М.: Юристъ, 2008. – 576 с.

- Гурова С.Ю. Эволюция понятий «налоговая система» и «система налогов» в контексте развития налогообложения в Российской Федерации / С.Ю. Гурова, Я.Г. Шипеев // Вестник Российского университета кооперации. – 2019. – № 1 (35). – С. 34-37.

- Евстафьева, А.Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование / А.Х. Евстафьева // Вопросы региональной экономики. – 2016. – Т. 26. – № 1. – С. 79-82.

- Еремина В.А. Зарубежный опыт налогообложения и возможности его использования в российских условиях / В.А. Еремина // Вестник Красноярского государственного педагогического университета им. В.П. Астафьева – 2018. – № 3. – С. 269-274.

- Заболотни Г.И. Роль и значение налоговой системы как регулятора рыночной экономики / Г.И. Заболотни, М.В. Каширина // Балканско научно обозрение. – 2019. – Т. 3. – № 2 (4). – С. 114-117.

- Лащенкова В.Ю. Государственная налоговая политика: проблемы реализации и перспективы развития / В.Ю. Лащенкова // Международный журнал гуманитарных и естественных наук. – 2017. – № 8. – С. 40-42.

- Макуха А.В. Основные направления налоговой политики РФ на современном этапе / А.В. Макуха // Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. –2018. – С. 195-199.

- Монгуш Х.С. Основы правового обеспечения деятельности Федеральной налоговой службы России / Х.С. Монгуш // Наука России: цели и задачи: сборник научных трудов по материалам XIII международной научной конференции. Международная Объединенная Академия Наук. – Екатеринбург, 2019. – С. 72-75.

- Петухова Н.В. Налоговое администрирование в условиях модернизации деятельности налоговых органов / Н.В. Петухова // Налоги и финансы. – 2016. – № 3 (31). – С. 34-38.

- Подколзина И.М. Механизм функционирования налоговой системы как центрального звена финансовой и бюджетной систем / И.М. Подколзина, М.А. Грицкив, А.Э. Бакасова // Достижения вузовской науки 2019: сборник статей VII Международного научно-исследовательского конкурса. – Пенза, 2019. – С. 98-102.

- Попов С.А. Сравнение налоговой системы России с налоговыми системами Германии, США, Франции / С.А. Попов, Д.О. Ковалев // Проблемы совершенствования российского законодательства: сборник тезисов Всероссийской (с международным участием) научной конференции курсантов, слушателей и студентов. Под редакцией Ю.В. Анохина. – 2019. – С. 218-221.

- Супхапхан-Ковалева В.К. Проблемы и пути развития налоговой системы России / В.К. Супхапхан-Ковалева // Экономика и социум. – 2019. – № 8 (63). – С. 173-176.

- Швецов Ю.Г. Пути реформирования налоговой системы РФ / Ю.Г. Швецов // Проблемы учета и финансов. – 2016. – № 1 (21). – С. 1-7.

- Итоги деятельности ФНС России в 2018 году [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31 (дата обращения: 23.10.2019).

- Проект основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов [Электронный ресурс]. – URL: https://www.minfin.ru/ru/document/%3Fid_4%3D123006 (дата обращения: 23.10.2019).

- Что не так с налоговой системой России, и как ее можно изменить. Интервью [Электронный ресурс]. – URL: https://www.znak.com/2019-11-21/pochemu_pri_suchestvuyuchey_nalogovoy_sisteme_nevozmozhno_sovershit_innovacionnyy_proryv_intervyu (дата обращения: 23.11.2019).

Приложение 1

Изменения по налогам и сборам с 2018 года [29]

|

До 2018 года |

С 2018 года |

Оценка влияния на величину налоговых отчислений |

|---|---|---|

|

1 |

2 |

3 |

|

Движимое имущество, принятое на учет после 2013 года, подпадало под льготу (п. 25 ст. 381 НК) |

Движимое имущество, принятое на учет после 2013 года, подпадало под льготу (п. 25 ст. 381 НК) |

Льготу по движимому имуществу отменили. Регионы вправе ввести льготу задним числом с 1 января 2018 г., даже если примут закон в середине года. |

|

Продажа лома и отходов черных и цветных металлов не облагалась НДС (подп. 25 п. 2 ст. 149 НК) |

Льготу по реализации металлолома отменили. При этом НДС с реализации должен рассчитывать покупатель, а не продавец (Федеральный закон от 27.11.2017 № 335-ФЗ) |

Льготу по металлолому отменили |

|

Компании списывали стоимость основных средств через амортизацию. Кроме того, можно было сразу включить в расходы 10 или 30 % стоимости объекта в качестве амортизационной премии |

Вместо амортизации можно воспользоваться инвестиционным вычетом. Он уменьшает непосредственно сумму налога в региональный бюджет (ст. 286.1 НК). Вводить ли вычет, решают власти региона |

Можно не начислять амортизацию, а уменьшить налог на прибыль единовременно. Так компания быстрее спишет в налоговом учете расходы на основные средства |

|

Минфин считал, что компания не вправе списать задолженность физлица в связи с его банкротством (письмо от 23.05.2017 г. № 03- 03- 06/2/31460) |

Компания вправе учесть в расходах долги физлица-банкрота, которые считаются погашенными (п. 2 ст. 266 НК) |

Можно списать больше долгов |

|

Общий тариф страховых взносов в размере 30 % должен был действовать до 2019 г. включительно. Планировали поднять его до 34 % |

Общий тариф взносов в размере 30 % будет действовать до 2020 г. включительно (ст. 426 НК) |

Тарифы по взносам заморозили до 2020 г. |

|

Коэффициент-дефлятор К1 для расчета налога по вмененному налогу равен 1,798 |

Коэффициент-дефлятор К1 увеличили до 1,868 (приказ Минэкономразвития от 30.10.2017 № 579 |

Вмененный налог для организаций и предпринимателей вырастет |

|

Для расчета транспортного налога на дорогие легковые автомобили применялись повышающие коэффициенты 1,3 и 1,5 |

Налог на легковые автомобили стоимостью от 3 млн. до 5 млн. руб. и возрастом до 3 лет считается с минимальным повышающим коэффициентом 1,1 |

Транспортный налог на дорогие автомобили снизился |

Приложение 2

Динамика налоговых доходов консолидированного бюджета России по видам налогов и сборов в 2016-2018 гг., млрд. руб. [30]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение, +/- |

Темп роста, % |

||

|

2018 г. от 2016 г. |

2018 г. от 2017 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Федеральные налоги и сборы |

17828,1 |

18870,8 |

19082,9 |

1254,8 |

212,1 |

107,0 |

101,1 |

|

Региональные налоги |

872,2 |

947,3 |

1148,4 |

276,2 |

201,1 |

131,7 |

121,2 |

|

Местные налоги |

228,9 |

251,1 |

256,1 |

27,2 |

5 |

111,9 |

102,0 |

|

Налоги, относящиеся к специальным налоговым режимам |

495,4 |

450,3 |

654,6 |

159,2 |

204,3 |

132,1 |

145,4 |

|

Итого налоговые доходы и страховые взносы |

19424,6 |

20519,5 |

21142 |

1717,4 |

622,5 |

108,8 |

103,0 |

-

Подколзина И.М. Механизм функционирования налоговой системы как центрального звена финансовой и бюджетной систем / И.М. Подколзина, М.А. Грицкив, А.Э. Бакасова // Достижения вузовской науки 2019: сборник статей VII Международного научно-исследовательского конкурса. Пенза, 2019. - с. 99. ↑

-

Статья 1 Налогового кодекса Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) Доступ из СПС «Консультант Плюс». Режим доступа: http://www.consultant.ru. ↑

-

Брызгалин А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов // Финансовое право Российской Федерации: учебник / отв. ред. М.В. Карасева. М.: Юристъ, 2008. 576 с. ↑

-

Гурова С.Ю., Шипеев Я.Г. Эволюция понятий «налоговая система» и «система налогов» в контексте развития налогообложения в Российской Федерации // Вестник Российского университета кооперации. 2019. № 1 (35). С. 35. ↑

-

Заболотни Г.И., Каширина М.В. Роль и значение налоговой системы как регулятора рыночной экономики // Балканско научно обозрение. 2019. Т. 3. № 2 (4). С. 115. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 06.06.2019) Доступ из СПС «Консультант Плюс». Режим доступа: http://www.consultant.ru. ↑

-

Заболотни Г.И., Каширина М.В. Роль и значение налоговой системы как регулятора рыночной экономики // Балканско научно обозрение. 2019. Т. 3. № 2 (4). С. 116. ↑

-

Петухова Н.В. Налоговое администрирование в условиях модернизации деятельности налоговых органов // Налоги и финансы. 2016. № 3 (31). С. 35. ↑

-

Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11- ФКЗ). Доступ из СПС «Консультант Плюс». Режим доступа: http://www.consultant.ru. ↑

-

Составлено автором на основе Налогового кодекса Российской Федерации. ↑

-

О налогообложении в Пермском крае: Закон Пермской области от 30.08.2001 № 1685-296 (ред. от 27.08.2018) // Звезда. 2001. № 130. ↑

-

Евстафьева А.Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование // Вопросы региональной экономики. 2016. Т. 26. № 1. С. 79. ↑

-

Об утверждении Положения о Федеральной налоговой службе: Постановление Правительства РФ от 30.09.2004 № 506 (ред. от 03.10.2018) // Собр. законодательства РФ. 2004. № 40. Ст. 3961. ↑

-

Монгуш Х.С. Основы правового обеспечения деятельности Федеральной налоговой службы России // Наука России: цели и задачи: сборник научных трудов по материалам XIII международной научной конференции. Международная Объединенная Академия Наук. Екатеринбург, 2019. С. 74. ↑

-

Итоги деятельности ФНС России в 2018 году [Электронный ресурс]. URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31 (дата обращения: 23.10.2019). ↑

-

Проект основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов [Электронный ресурс]. URL: https://www.minfin.ru/ru/document/%3Fid_4%3D123006 (дата обращения: 23.10.2019) ↑

-

Составлено на основе данных Федеральной службы государственной статистики // Информация о социально-экономическом положении России за 2016-2018 гг. [Электронный ресурс]. Режим доступа: http://www.gks.ru/. ↑

-

Лащенкова В.Ю. Государственная налоговая политика: проблемы реализации и перспективы развития // Международный журнал гуманитарных и естественных наук. 2017. № 8. С. 41. ↑

-

Болотаева А.А., Булкаева Р.А., Джагаева В.С. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования // Научные известия. 2017. № 6. С. 43. ↑

-

Что не так с налоговой системой России, и как ее можно изменить. Интервью [Электронный ресурс]. URL: https://www.znak.com/2019-11-21/pochemu_pri_suchestvuyuchey_nalogovoy_sisteme_nevozmozhno_sovershit_innovacionnyy_proryv_intervyu (дата обращения: 23.11.2019). ↑

-

Что не так с налоговой системой России, и как ее можно изменить. Интервью [Электронный ресурс]. URL: https://www.znak.com/2019-11-21/pochemu_pri_suchestvuyuchey_nalogovoy_sisteme_nevozmozhno_sovershit_innovacionnyy_proryv_intervyu (дата обращения: 23.11.2019). ↑

-

Супхапхан-Ковалева В.К. Проблемы и пути развития налоговой системы России // Экономика и социум. 2019. № 8 (63). С. 175. ↑

-

Что не так с налоговой системой России, и как ее можно изменить. Интервью [Электронный ресурс]. – URL: https://www.znak.com/2019-11-21/pochemu_pri_suchestvuyuchey_nalogovoy_sisteme_nevozmozhno_sovershit_innovacionnyy_proryv_intervyu (дата обращения: 23.11.2019). ↑

-

Швецов Ю.Г. Пути реформирования налоговой системы РФ // Проблемы учета и финансов. 2016. № 1 (21). С. 6. ↑

-

Попов С.А., Ковалев Д.О. Сравнение налоговой системы России с налоговыми системами Германии, США, Франции // Проблемы совершенствования российского законодательства: сборник тезисов Всероссийской (с международным участием) научной конференции курсантов, слушателей и студентов. Под редакцией Ю.В. Анохина. 2019. С. 219. ↑

-

Попов С.А., Ковалев Д.О. Сравнение налоговой системы России с налоговыми системами Германии, США, Франции // Проблемы совершенствования российского законодательства: сборник тезисов Всероссийской (с международным участием) научной конференции курсантов, слушателей и студентов. Под редакцией Ю.В. Анохина. 2019. С. 220. ↑

-

Еремина В.А. Зарубежный опыт налогообложения и возможности его использования в российских условиях // Вестник Красноярского государственного педагогического университета им. В.П. Астафьева 2018. № 3. С. 271. ↑

-

Абакарова З.Г. Основные направления совершенствования системы налогового контроля в России на основе учета передового опыта зарубежных стран / З.Г. Абакарова, А.Г. Таилова // Вестник научных конференций. 019. № 4-2 (44). С. 9. ↑

-

Макуха А.В. Основные направления налоговой политики РФ на современном этапе // В сборнике: Проблемы развития экономических систем: вызовы современности Материалы III Международной научно-практической конференции. Ответственный редактор В.И. Меньщикова. 2018. С. 197. ↑

-

Составлено на основе данных Федеральной службы государственной статистики // Информация о социально-экономическом положении России за 2016-2018 гг. [Электронный ресурс]. Режим доступа: http://www.gks.ru/. ↑

- Содержание теории человеческих потребностей а. маслоу

- Теоретические основания развития творческих способностей младших школьников

- Процедуры банкротства: виды и общая характеристика

- Субъекты малого предпринимательства (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА )

- Применение процессного подхода для оптимизации бизнес-процессов (Теоретические аспекты применения процессного подхода для оптимизации бизнес-процессов)

- Правовые спо собы регулирования внешнеэкономической деятельности

- Особенности отбывания лишения свободы в исправительных колониях-поселениях

- Основные функции в системе менеджмента(Теоретические основы менеджмента)

- Понятие и основные функции в системе менеджмента

- Ценные бумаги: понятие, виды

- «Оформление договора»

- Ценообразование в торговле, на примере реально существующей организации (Теоретические основы исследования ценообразования в сфере торговли)