Возникновение финансов и их сущность

Содержание:

Введение

Данная тема «Возникновение финансов и их сущность», актуальность исследования которой заключается в том ,что финансы являются неотъемлемой частью института экономики. Их возникновение произошло в переходе от натурального хозяйства к регулярному товарно-денежному обмену , было связано с развитием государства и его потребностей в ресурсах.

В современном мире финансы выполняют роль расходуемого и пополняемого ресурса покупки, продажи и инвенстирования.

Современные государства осуществляют управление рыночной экономики за счет финансов. Финансы выполняя свои функции средств обращения являются посредниками между актом покупки и продажи, за счет чего становятся капиталом.

Реформирование финансовой системы России началось в период становления рыночных отношений. Реформирование финансовой системы осуществлялось вместе с реформированием всей экономики страны и бюджетной системы, что не могла не сказаться как на самой финансовой системе, так и на экономике страны.

Проблема исследования курсовой, заключается в конкуренции со стороны иностранных банков, предприятий, по причине которых ,часть финансов уходит за границу.

Цель данной работы заключается в исследовании актуальных проблем связанных с финансами. Ознакомление с возникновением финансов и изучении финансов.

Задачей исследования является;

-Изучение финансов, их возникновение

-Сущность финансов

-Рассмотрение и возможные решения проблем в финансовой экономике

Объект моего исследования это возникновение финансов и их сущность.

Предметом исследования служат финансы. Категории как исторические так и экономические.

В этой курсовой работе используются разные методы исследования, чтобы достичь поставленной цели. Таким образом, применяются:

- метод анализа, при котором изучаемый предмет рассматривается с разных сторон и делится на определенные составляющие

- метод наблюдения, при котором выводы делаются на основе восприятия изменений исследуемого предмета

- метод сравнения, при котором получение информации происходит путем нахождения общих и различных признаков

Глава 1. Общая характеристика финансов

1.1 Предпосылки возникновения финансов

Появление термина «финансы» относится к XVIII в.. В русском языке этот термин, позаимствованный из французского языка, полтора века соседствовал с термином «казна». Впервые в российской печатной литературе финансы как научное понятие было использовано в предисловии к «Переводам из энциклопедии». Финансы здесь трактуются как «дела, принадлежащие к государственным доходам» . В научный обиход термин «финансы» ввел первый русский профессор права Московского университета С.Е. Десницкий. В его работе «Представление о учреждении законодательной, осудительной и наказательной власти в Российской империи» дано первое в отечественной науке определение финансов: «...финансы заключают в себе смысл пространный: они имеют предлогом доставление государству надельных и довольных по его надобностям доходов». В своем труде С. Десницкий делит финансы на две части: «1) на издержки государства, 2) на доходы оного», подчеркивая, что без расходов государство вообще не может существовать. Позиция С. Десницкого вытекала из существовавших представлений о государстве как органе, возникшем в результате естественного развития человеческого общества и осуществляющем полезные функции: охрану границ и установление «благопристойного» общественного порядка.

Важным для появления финансов в развитии денежного хозяйства является высокий уровень развития и постоянный оборот денег в больших размерах а также использование основных функций денег.

Предпосылки возникновения финансов:

В Центральной Европе, в результате первых буржуазных революций, власть монархов была значительно урезана, произошло отторжение главы государства от казны. Так возник общегосударственный фонд денежных средств - бюджет.

Формирование и использование бюджета, стало носить системный характер. Возникли системы государственных доходов и расходов с определённым составом, структурой и законодательным закреплением. Были обозначены четыре направления расходов:

- на военные цели

- управление

- экономику

- социальные нужды[1]

Таким образом причинами возникновения финансов послужили:

-Развитие товарно-денежных отношений

- Появление государства как субъекта распределительных отношений

- Развитие государства и расширение его потребностей в ресурсах

- Появление налогов в денежной форме

Из истории финансов я узнала ,что термин финансы происходит от латинского «finantia», что в переводе обозначает платеж .Впервые он был применен на практике в Италии в XII веке.

Если ранее государственные доходы формировались главным образом за счет натуральных податей и трудовых повинностей, то к концу ХIХ - началу XX века на долю денежных налогов приходилось уже 80-90% всех доходов бюджета. Во время этого развития государственности и денежных отношений стало в полной мере возможным распределение созданного продукта в вырожении стоимости.

На протяжении тысячелетий вплоть до становления товарно-денежного хозяйства основная часть государственных потребностей удовлетворялась за счет принудительного взимания повинностей и сборов. Деньги обращались, но денежное хозяйство было весьма ограниченным в соответствии чего общегосударственный бюджет был маленьким, и основная его часть расходовалась на ведение войн и их подготовку. Финансы появились в то же время ,что и возникновение государства при расслоении общества на классы. На стадиях раннего развития государства не ресурсы государства и ресурсы его главы были не отделимы.

В условиях капитализма, когда отношения приобретают всеохватывающий характер, финансы выражают экономические отношения в связи с образованием. Таким образом основные средства стали концентрироваться в государственном бюджете.

Для капиталистических стран характерен быстрый рост расходов, прежде всего это обусловлено милитаризацией экономики.

Демократизация в условиях развитой рыночной экономики привела к тому, что среди малых стран Западной Европы затраты на социальные цели стали одними из главных. Развитие получило вмешательство государства в экономику и стало активно помогать монополиям своей страны в конкуренции в борьбе на мировом рынке.

Несмотря на повышение налогов, доходов не хватало на покрытие возрастающих расходов государства.

Истекший XX век еще больше усложнил финансовые отношения, особенно после Второй мировой войны. Возросли размеры государственных бюджетов.

Все эти обстоятельства послужили скорейшему развитию финансов, в первую очередь государственного бюджета. На первом этапе своего развития финансовые отношения приравнивались к бюджетным отношениям, и только по мере развития товарно-денежных отношений, возникли новые формы финансовых отношений.

1.2 Понятие и роль финансов

Финансы как экономическая категория существуют наряду с такими понятиями, «как прибыль», «стоимость», «деньги». Но для начала разберемся, что такое финансы.

Финансы - это экономические отношения, в процессе которых происходит формирование, распределение в целях выполнения функций и задач государства.[2]

Финансы как научное понятие обычно связано с теми процессами ,которые проявляются в разнообразных формах общественной жизни и сопровождаются движение денежных средств в наличной или безналичной форме.

Финансы имеют признаки;

-денежного характера и выступают в качестве денежных отношений

-распределительного характера который связан с движением реальных денег

-фондовую форму существования

-обязательного характера

-одностороннее движение стоимости в фондах

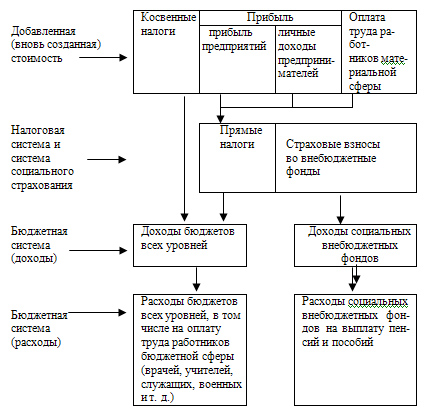

Сущность финансов, как и любой другой экономической категории, выражается в их функциях (рис.1).

Сущностью финансов считается составление, рассредотачивание и внедрение валютных прибылей, она помимо прочего проявляется и в функциях финансов.

Реализация функций имеет возможность изменяться под действием разнообразных событий, хотя они не прекращают присутствовать.

Финансовые ресурсы представляют собой составную часть системы финансовых отношений между, например, государством, хозяйственными объектами и физическими лицами[3].

В основе финансовых отношений заложено реальное движение денег, иными словами, при распределении дохода необходимо проводить платежи, совершать расчеты; распределение не обходится без смены собственников денег и целевого обособления у одного собственника.

Распределяемые денежные средства становятся финансовым ресурсом, который формирует государство и хозяйствующие субъекты[4].

Рис. 1. Схема распределение добавленной цены через экономическую систему

Таким образом финансы выступают не только с экономической стороны, но и исторической.

Итак в результате долгой экономически финансовой эволюции отношения разделились на два уровня. Первый уровень связан с денежными отношениями которые выражают формирование и использование централизованных денежных фондов. Второй уровень те же отношения выражают кругооборот денежных фондов предприятий.

Материальным источником денежных фондов выступает национальный доход государства ,именно поэтому условием роста финансовых ресурсов является увеличение национального дохода.

Также рассмотрим основные функции финансов:

1) Функция распределения.

Эта функция выражается в обеспечении действующих субъектов нужными им финансовыми ресурсами, а для этого государству нужны финансы, которые государство пополняет путем сбора налогов и впоследствии направляет на разрешение возникший производственных и социальных проблем с экономическим, научно-техническим и другими финансированиями. А также, за счет налогов государство имеет возможность распределять часть прибыли и доходов юридических, и частных лиц. Все эти средства направляются на финансирование производства, социальной сферы, инвестирующие в отдельные отрасли с долгосрочной окупаемостью расходов.

2) Функция контроля.

Данная функция финансов заключается в жестком контроле государственного производства продукции, его распределения и обмена. Также государственные органы власти контролируют своевременное поступление финансовых средств в распоряжение, нуждающихся в этом хозяйствующих субъектов, а также эффективность использования этих средств.

3) Функция стимулирования.

Эта функция финансов состоит в том, чтобы создать нужные условия для ускоренного развития отдельных производств и отраслей экономики, и в помощи с актуальными общественными проблемами. Таким образом создаются новые условия путем изменения налоговых ставок, санкций, льгот. Государство старается увеличить количество рабочих мест, вкладывает средства в рост и развитие производственной сферы, чтобы стимулировать технических прогресс.

4)Функция мобилизации.

Благодаря лишним средствам, полученных путем налогообложения государство имеет возможность изымать часть доходов юридических и физических лиц, аккумулируя их в бюджет и вкладывая их в государственные структуры, оборону и непроизводственную сферу.

Финансы выступают в качестве необходимого механизма

Необходимость финансов возникла в капиталистическом государстве в связи с тем что началось налаживание регулярного товарно-денежного обмена и ростом потребностей в финансовых ресурсах. Быстрый рост расходов капиталистических государств привёл к развитию финансов. Материальную основу финансов в денежном выражении составляет национальный доход.

Финансовая деятельность обусловлена экономическими законами в процессе развития которых ,деньги становятся важным мерилом затрат на производство продукции, рабочую силу.

Финансы необходимы ,так как обусловлены потребностями общественного развития государства и являются одной из важных экономических категорий.

В системе экономических категорий определенное место занимают финансы. Хозяйственные процессы не возможны без распределительных процессов .

Я считаю очевидным, что без создания денежных фондов невозможно производство, которые служат основой для удовлетворения различных нужд в хозяйстве. На стадии распределения как раз под средством финансов создаются денежные фонды. При чем на стадии обмена они приобретают натуральную форму, так как денежные фонды расходуются на приобретения какого либо товара.

Роль финансов в экономике определяется возможностью влияния финансов на все стадии воспроизводственного процесса.

Не смотря на то, что роль финансов в экономике многообразна, ее можно отнести к трем основным направлениям:

- Финансовое обеспечение потребностей расширенного производства.

- Финансовое регулирование экономических и социальных процессов через перераспределение финансовых ресурсов.

Регулирование экономики – это изменение темпов роста отдельных структурных подразделений для перестройки производства в соответствии с изменившимися потребностями общества. Регулирование экономики осуществляется через перераспределение финансовых ресурсов: достаточно выделить финансовые ресурсы и темпы развития отрасли или региона ускоряются, и наоборот, прекращение финансирования может задушить любое производство.[5]

- Финансовое стимулирование эффективного использования всех видов экономических ресурсов.

Также хочу добавить, что на стадии обмена они приобретают натуральную форму, так как денежные фонды расходуются на приобретения какого либо товара.

Именно поэтому финансы необходимы. Будучи частью производственных отношений ,финансы относятся к экономическому базису.

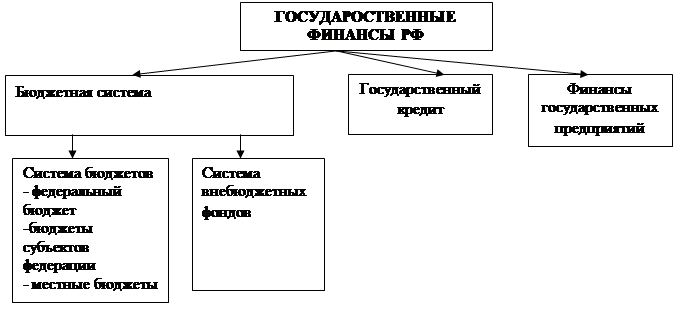

Государственные финансы занимают важное место в финансовой системе страны, что обусловлено их функциональным назначением — обеспечить государство денежными средствами, необходимыми ему для выполнения экономических, политических и социальных функций.

По экономической сущности государственные финансы — это денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов в распоряжении государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению социально-культурных потребностей членов общества, нужд обороны и управления.

В составе государственных финансов по уровню государственного руководства экономикой и социальной сферой выделяются следующие звенья:

бюджеты разных уровней государственного управления,

внебюджетные фонды,

государственный кредит,

финансы государственных предприятий

Рис. 2. Классификация государственных финансов

В составе государственных финансов важную роль играют бюджетные взаимосвязи, складывающиеся на федеральном, субфедеральном и местном уровнях. Посредством бюджетных отношений в распоряжение государственных структур мобилизуется значительная часть национального дохода, перераспределяемого финансовым методом.

Бюджеты разных уровней являются финансовой базой деятельности для государственных органов власти и органов местного самоуправления. Так, для выполнения общих функций в границах федерации формируется федеральный бюджет. Его ресурсы предназначены для:

- финансирования государственных целевых комплексных программ;

- осуществления общегосударственных мероприятий по стабилизации экономики, развитию социальной сферы;

- выполнения заключенных ранее международных экономических и политических соглашений;

- обеспечения государственных расходов, связанных с выполнением Россией федеральных функций;

- содержания вооруженных сил и органов управления.

В системе бюджетных отношений особое место занимают бюджеты субъектов РФ. Концентрируемые в них средства распределяются на:

- финансирование социально-культурной сферы;

- финансирование отраслей хозяйства;

- осуществление финансовой помощи нижестоящим бюджетам;

- правоохранительную деятельность и проч[6].

Бюджеты субъектов РФ обеспечивают поддержание единого уровня социальной защищенности граждан данной территории, предоставление им гарантированных конституцией РФ прав и свобод.

Важное значение в системе бюджетных отношений отводится местным бюджетам, которые обслуживают потребности органов местного самоуправления и населения данной территории, связанные с:

- решением вопросов местного значения, установленных законодательством РФ и законодательством субъекта РФ;

- осуществлением отдельных государственных полномочии, переданных органам местного самоуправления (например, финансирование жилищно-коммунального хозяйства, основной сети детских дошкольных учреждений, школ, медицинских и социальных учреждений практически полностью осуществляется за счет средств местных бюджетов);

- обслуживанием и погашением муниципального долга по займам и ссудам.

Местные бюджеты используются для регулирования экономических процессов, влияют на размещение производительных сил, способствуют созданию территориальной инфраструктуры, финансированию затрат по воспроизводству трудовых ресурсов.

Специфической частью государственных финансов выступают денежные отношения, составляющие содержание государственного кредита. Эти отношения возникают, например, в связи с мобилизацией временно свободных денежных средств предприятий, организаций и населения и их передачей во временное пользование органам государственной власти для финансирования ими возложенных на них расходов.

Региональные финансы представляют собой денежные отношения, посредством которых распределяется и перераспределяется национальный доход на экономическое и социальное развитие территорий. В состав региональных финансов входят бюджеты субъектов РФ, территориальные внебюджетные фонды, финансы предприятий, находящихся в собственности органов государственной власти субъектов РФ, и отношения государственного кредита на субфедеральном уровне[7].

Основной составной частью региональных финансов являются бюджеты субъектов РФ. В Российской федерации к таким бюджетам относятся бюджеты республик в составе РФ, краев, областей, автономных округов, автономной области, гг. Москвы и Санкт-Петербурга.

Доходы бюджетов субъектов РФ включают налоговые доходы, которые составляют около 80% доходов бюджетов, неналоговые доходы (доходы от эксплуатации имущества, находящегося в собственности государственных органов власти субъектов РФ, от продажи такого имущества, административные платежи и сборы, штрафные санкции), доходы целевых бюджетных фондов, другие доходы и перечисления (дотации, субвенции, взаимные расчеты, финансовая помощь из Федерального фонда финансовой поддержки субъектов РФ (трансферт)). За счет средств бюджетов субъектов РФ преимущественно финансируются промышленность, энергетика, строительство, развитие рыночной инфраструктуры, правоохранительная деятельность и обеспечение безопасности на данной территории, расходы на предупреждение и ликвидацию чрезвычайных ситуаций, средства массовой информации. Расходы, непосредственно связанные с жизнеобеспечением и социальными потребностями населения, приходятся преимущественно на местные бюджеты.

Региональные внебюджетные фонды бывают фондами экономического и социального развития. К социальным внебюджетным фондам субъектов РФ относятся территориальный Фонд обязательного медицинского страхования (ФОМС), региональные внебюджетные фонды развития жилищного строительства. Примером экономического внебюджетного фонда являлся до недавнего времени территориальный Дорожный фонд, который с 1998 г. стал учитываться в составе бюджета[8].

Внебюджетные фонды региона могут формироваться за счет:

- специальных целевых взносов юридических и физических лиц;

- добровольных взносов и пожертвований граждан, предприятий, организаций;

- доходов от местных займов, местных денежно-вещевых лотерей, аукционов.

Региональные внебюджетные фонды создаются на основании решений представительных органов власти субъектов РФ.

Финансовые отношения, которые характеризуют государственный кредит органов власти субъектов РФ, составляют отдельное (второе) звено региональных финансов.

Финансы региональных предприятий составляют последнее звено региональных финансов. К ним относятся финансовые ресурсы предприятий, находящихся в собственности органов государственной власти субъекта РФ, и финансовые ресурсы субъектов хозяйствования, используемые ими на финансирование социальных объектов на данной территории.

1.3 Дискуссионные вопросы сущности финансов.

Финансы могут выступать в форме научного понятия, которое чаще всего может ассоциироваться с разными по форме процессами, проявляющимися в общественной жизни и сопровождающимися потоком денежных средств.

Поток денежных средств сам по себе не может раскрыть всю сущность финансов напрямую, поэтому для её постижения нам нужно выделить общие черты, которые характеризуют внутренние истоки всех финансовых явлений, то есть отношения между разными участниками общественного производства.

Финансы способны выступать в роли экономической категории, выражающей по-настоящему существующие в социуме производственные отношения, имеющие объективный характер и необычное общественное назначение.

Выделяя важные признаки финансов, можно выделить один – это денежный характер финансовых отношений.

Из этого следует, что распределение и перераспределение стоимости с помощью финансов в обязательном порядке сопровождается потоком денежных средств, принимающих специфическую форму финансовых ресурсов, которые образуются у субъектов хозяйствования и государства за счёт разных способов денежных доходов, отчислений и поступлений, а используется на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение различных потребностей общества.

Потенциально финансовые ресурсы возникают тогда, когда создаётся новая стоимость и осуществляется перенос старой. Настоящее образование финансовых ресурсов начинает только на стадии распределения, когда стоимость реализована.

При изучении сущности финансов первостепенное значение имеет правильное понимание фундаментальных теоретических проблем и категорий[9].

К числу дискуссионных относится вопрос о качественных признаках, определяющих специфику финансов как экономической категории. Споры идут в основном о том, включать или не включать в определение финансов такой их признак как императивность.

К числу дискуссионных относится также вопрос о функциях финансов. Большинство экономистов (Б.М. Федосов, Д.А. Аллахвердян, Л.А. Дробозина, С.Я. Огородник, В.М. Родионова) считают, что финансам присущи две функции — распределительная и контрольная. В то же время в литературе можно найти утверждения, что финансам свойственны и другие функции: оперативная, стимулирующая, перераспределительная, воспроизводственная и др.

Рассматривая функцию как способ выражения сущности финансов, следует определить, что является внутренним содержанием категории финансов и какие явления находятся за пределами этих отношений, но тесно связаны с их внутренним содержанием.[10]

Ряд экономистов наделяют финансы воспроизводственной функцией, и аргументом им служит то, что финансы не только распределяют, но и обслуживают кругооборот фондов, обеспечивая воспроизводственный процесс денежными ресурсами. Следует отметить, что кругооборот фондов обеспечивается денежными средствами через распределительную функцию финансов. Это значит, что в кругообороте фондов финансовые отношения проявляются в функциях распределения ВВП в денежной форме через распределение чистого дохода и обеспечение им процесса расширенного воспроизводства всех элементов движения ВВП. Отсюда воспроизводственная функция является производной от функции распределения финансов, и в этом качестве ее нельзя выделять в отдельную функцию.

Глава 2. Анализ финансовой системы РФ

2.1. Структура и особенности финансовой системы РФ

Финансовая система - совокупность различных сфер финансовых отношений, в процессе которых происходит создание, распределение и использование фондов денежных средств государства и субъектов хозяйствования. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют.[11]

Рис. 3. Структура финансовой системы РФ[12]

Одним из главных звеньев финансовой системы является федеральный бюджет. С его помощью правительство в своих руках концентрирует значительную часть национального дохода. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь .

Еще не менее важным звеном являются местные финансы, роль и влияние которых повышается.

Государственная бюджетная система — самое крупное звено, аккумулирующее основную часть налоговых поступлений. Через нее финансируются важнейшие направления государственной политики.[13]

Внебюджетные специальные фонды управляются непосредственно центральными, и в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, специальные взносы. Внебюджетные фонды имеют строго долевое назначение их задача расширить социальные услуги населению и обеспечить дополнительными ресурсами приоритетные отрасли экономики.

Государственный кредит объединяет в себе специфические финансовые отношения, существующие для мобилизации государством дополнительных финансовых ресурсов, а также предоставления средств предприятиям, организациям, другим государствам на условиях срочности, платности, возвратности. В основном это финансовые отношения.

Страхование выделено в отдельную группу .Здесь финансовые отношения возникают по поводу формирования страховых фондов за счет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев.

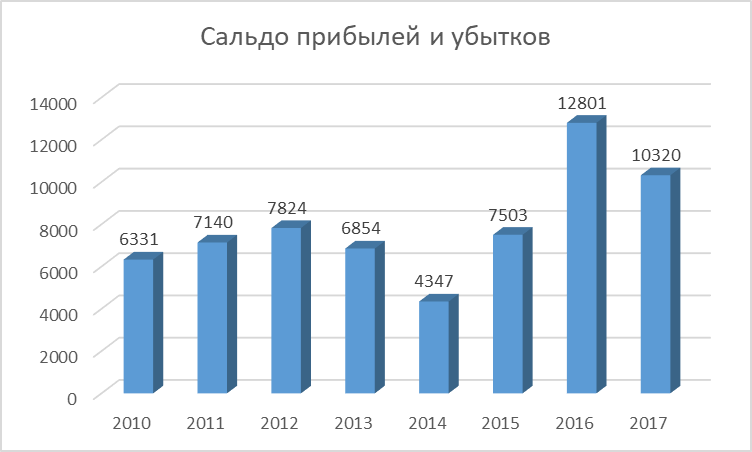

Безусловно важное значение в финансах коммерческих организаций отводится финансовому результаты (прибыли или убыткам), именно данный показатель в первую очередь характеризует эффективность функционирования коммерческой организации (рис.4).

Рис.4. Динамика финансового результата организаций (без субъектов малого предпринимательства) по Российской Федерации

Таким образом, наибольший размер прибыли коммерческие организации за период 2010-2017 гг. получили в 2016 г. (по данным Росстата). Существенное снижение произошло в 2014 г. до 4347 млрд.руб., что обусловлено ухудшением общеэкономической ситуации в 2014 г.

Основными направлениями получения и расходования финансовых ресурсов коммерческими организациями являются потоки дебиторской и кредиторской задолженностей (рис.5 и 6)

Рис.5. Динамика дебиторской задолженности коммерческих организаций России

Таким образом, из представленных данных видно, что размер дебиторской задолженности у коммерческих предприятий в период 2010 -2017 гг. растет. По итогам 2017 г. общая сумма дебиторской задолженности перед коммерческими организациями составила 40258 млрд. руб.

Рис.6. Динамика кредиторской задолженности коммерческих организаций России

Таким образом, из представленных данных видно, что размер кредиторской задолженности у коммерческих предприятий в период 2010 -2017 гг. растет. По итогам 2017 г. общая сумма кредиторской задолженности перед коммерческими организациями составила 44481 млрд. руб.

Размер кредиторской задолженности превышает размер дебиторской задолженности.

Таким образом, финансы коммерческих организаций имеют важное значение как для самих организаций, так и для финансовой системы страны.

На сегодняшний день общегосударственным финансам принадлежит ведущая роль в обеспечении темпов развития всех отраслей народного хозяйства, в перераспределении финансовых ресурсов экономики. Общегосударственные финансы связаны с финансами предприятий.

С одной стороны главным источником государственного бюджета является национальный доход, с другой стороны процесс расширенного воспроизводства осуществляется не только за счет собственных средств, но и с привлечением бюджетных ассигнований и использованием банковского кредита.

Финансовая система России имеет свои особенности:

- переход от централизованного государственного управления финансовой системой к ее регулированию с использованием преимущественно экономических методов, а не административных

-повышение самостоятельности субъектов Федерации, а также местных органов власти в части организации и регулирования финансовой системы на соответствующих уровнях

-становление системы негосударственных финансовых органов, принимающих активное участие в процессе перераспределения национального дохода;

- переход к ситуации, при которой подавляющая часть ВВП формируется в негосударственной сфере деятельности;

-вынужденная необходимость принципиального реформирования финансовой системы в условиях общей экономической нестабильности;

- незавершенность процесса формирования целостного финансового законодательства, в полной мере учитывающего специфику отечественной экономики.[14]

2.2 Проблемы реформирования финансовой системы РФ

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее.

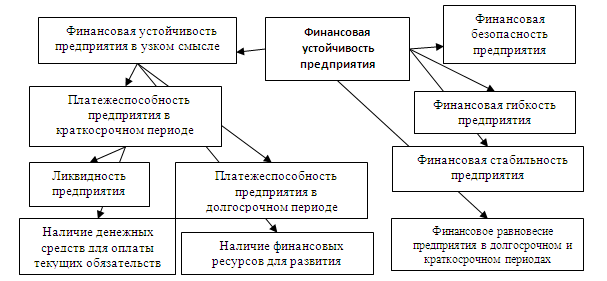

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры (рис.7).

Рис.7. Факторы эффективности формирования и использования финансов организаций

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и так далее.

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерскому учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании.

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

Являясь, прежде всего, инструментом проведения региональной социально-экономической политики, региональные финансы должны способствовать развитию производства, росту занятости, привлечению инвестиций, в том числе в те отрасли, которые являются приоритетными для решения текущих и долговременных задач функционирования регионального хозяйственного комплекса. Региональные финансы в их социальной функции должны обеспечить необходимыми жизненными ресурсами те группы населения, которые по возрасту или иным причинам не в состоянии участвовать в процессе материального производства, но должны иметь гарантированный минимальный доход. В настоящее время заметна тенденция к усилению социальных функций региональных финансов. Это связано с тем, что в последние годы основное бремя финансирования затрат социального характера все более перемещается именно на систему региональных и местных финансов, хотя бюджетные ресурсы концентрируются на федеральном уровне и после сложных процедур межбюджетных отношений возвращаются на региональный уровень.

Серьезной особенностью и проблемой региональных финансов являются довольно большие межбюджетные потоки как между государством и субъектами Федерации, так и внутри субъектов. Их наличие и объективность расчета во многом определяют финансовую устойчивость регионов.

Следует отметить, что общая задолженность предприятий в бюджетах всех уровней, по кредитам банков и займов, в том числе просроченная за последние годы, продолжает увеличиваться, что подтверждает неустойчивость финансовой системы регионов.

Оздоровление региональных (как и общероссийских) финансов предполагает, прежде всего, создание благоприятных условий для роста производства предприятий всех форм собственности и повышение доходов населения.

Эффективное управление финансами региона, расширение его финансового потенциала и степени его фактического участия в текущих финансово-товарных потоках является одним из обязательных условий успешного социально-экономического развития территорий. При этом финансовые ресурсы выступают, прежде всего, как источник расширенного воспроизводства в региональной экономике, включая как экономический потенциал территории, так и формирование предпосылок постоянного повышения

обеспеченности населения всеми видами материальных и социальных благ. Однако пока такая посылка имеет в основном лишь общетеоретический смысл.

Условия переходной российской экономики создали целый комплекс проблем, характеризующих процесс мобилизации и реализации финансовой базы регионального социально-экономического развития. Так, в настоящее время для большинства субъектов Федерации и муниципальных образований характерны острая финансовая, в том числе и бюджетная, недостаточность, постоянная нехватка денежных средств. В результате свертывается инвестирование на предприятиях всех форм собственности, теряются рабочие места, сужается бюджетное финансирование экономических и социальных программ, а для товарообмена на местах все более становятся характерны такие искаженные формы рыночных отношений, как бартер, взаимозачеты, векселя региональных и местных администраций и другие так называемые денежные суррогаты. Нормой стали огромные массивы задолженности, в том числе и со стороны бюджетов всех уровней. Все это создает дополнительные трудности для функционирования систем управления региональными финансами и в целом для использования финансово-бюджетных рычагов управления социально-экономическим развитием региона.

Еще одна из имеющихся трудностей в сфере управления связана с отсутствием на местах полного объема необходимой информации о финансовых потоках в регионе. Это, в свою очередь, во многом определяется наличием в экономике каждого региона широкого негосударственного сектора, который, особенно в нынешних сложных условиях, стремится скрыть свое истинное финансовое положение, исказить реальные объемы своих финансовых ресурсов и потоков, в том числе и по соображениям фискального характера. Это нарушает естественный процесс взаимодействия двух основных секторов (государственного и негосударственного) финансовой системы региона в процессе реализации интересов его долговременного социально-экономического развития.

В данной ситуации необходимо не свертывание рыночных начал хозяйствования и управления, а развитие характерных для них методов и инструментов централизованной финансовой политики, эффективность которой в качестве рычага социально-экономического регулирования (в том числе на региональном уровне) подтверждается всей мировой практикой. Следует укреплять нормативно-правовую базу региональных финансов, региональную финансовую политику, а также взаимодействиен региональных финансов с прочими элементами общегосударственной финансовой системы.

Особую роль в решении этой задачи играет принятие в 1998 г. Налогового кодекса Российской Федерации и особенно Бюджетного кодекса Российской Федерации (БК РФ).

Положения Бюджетного кодекса РФ показывают основные направления совершенствования системы управления региональными финансами, в частности в аспекте бюджетного процесса. Так, в соответствии со ст. 174 БК РФ одновременно с проектом бюджета на каждый год должен составляться и перспективный финансовый план, за основу которого берется среднесрочный прогноз социально-экономического развития региона и его муниципальных образований. Разработка финансового плана преследует четыре основные цели:

1) информирование законодательных (представительных) органов власти о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы;

2) комплексное прогнозирование финансовых последствий разрабатываемых реформ, программ, законов;

3) выявление необходимости и возможности осуществления в перспективе дополнительных мер в области финансовой политики;

4) отслеживание долгосрочных негативных тенденций в экономике и социальной сфере региона с целью своевременного принятия соответствующих противодействующих и компенсационных мер.

Перспективный финансовый план разрабатывается на три года, из которых первый – ближайший бюджетный год; два следующих – плановый период, в течение которого прослеживаются наиболее вероятные результаты заявленной экономической политики. Принципиальная черта финансового плана как инструмента финансового управления – его непрерывность. Он должен ежегодно корректироваться с учетом уточненного среднесрочного прогноза социально-экономического развития региона и продлеваться на один год вперед.

Главным условием укрепления финансовой базы регионов (причем в системе как централизованных, так и децентрализованных финансов) является состояние и развитие производственно-хозяйственных комплексов этих регионов. Однако в последние годы практически повсеместно резко ухудшилось финансовое состояние предприятий, сократились налогооблагаемая база и налоговые поступления в бюджеты всех уровней. Ввиду резко возросших процентных ставок практически исчезла возможность использования банковских кредитов для поддержания и тем более для развития производства.

Высокие налоги в сочетании с чрезмерно высокими тарифами на топливо, электроэнергию, железнодорожные перевозки привели к вымыванию из доходов предприятий значительных сумм чистого дохода, к падению рентабельности и даже ее отрицательным значениям, к снижению у хозяйствующих субъектов интереса к развитию производства. Сохраняется значительный сектор теневой хозяйственной деятельности, финансовые потоки которого никак не работают на стабилизацию региональных производственно-хозяйственных комплексов. Падают заработки трудящихся, а вместе с ними и соответствующие поступления в бюджеты всех уровней и важные внебюджетные социальные фонды. Таким образом, основные финансовые и финансово-бюджетные потоки в регионах стали постоянно ослабевают, уменьшая (даже при формально высоких налоговых ставках) и без того небольшие финансовые возможности региональных и местных органов власти. В результате все большее число регионов и территорий становится финансово необеспеченными или хронически дотационными.

Особенно резко дотационность просматривается на уровне бюджетов субъектов Федерации, финансовые ресурсы и финансовое положение большинства которых сегодня в большой мере зависят от объема и регулярности поступлений из федерального бюджета, прежде всего из федерального Фонда финансовой поддержки регионов (ФФПР). Дотационность косвенно затрагивает и систему децентрализованных финансов, т.е. полнота и своевременность поступления федерального трансферта во многом определяют возможности региона по финансированию объектов производственной и социальной инфраструктуры, по оплате товаров и услуг, полученных в порядке выполнения хозяйствующими субъектами регионального государственного заказа, по оказанию мер поддержки сфере малого и среднего предпринимательства и пр.

На протяжении последних лет доля дотационных субъектов Федерации колеблется в пределах 79 – 88 % общего числа российских регионов. Еще более сложная ситуация в субъектах Федерации, где, как правило, подавляющая часть муниципальных территорий не в состоянии обеспечить себя необходимым объемом финансовых ресурсов. Это свидетельствует о том, что нынешний курс экономических реформ пока не создал достаточно эффективных экономических механизмов, обеспечивающих устойчивость всей системы региональных финансов – как для предприятий, так и для самих регионов и их территорий, которые способны формировать необходимые финансовые ресурсы только в условиях динамично развивающегося производства, активно действующей предпринимательской рыночной среды.

2.3 Тенденции и перспективы развития финансовой системы РФ

Сегодня финансовая система России недостаточно развита, чтобы обеспечить значительный экономический рост финансовыми ресурсами.

Основными целями дальнейшего экономического роста коммерческих организаций, инновационного развития и укрепления корпоративных позиций предусматривается:

Повышение рентабельности

Задачи управления финансами

Максимизация прибыли

Увеличение стоимости собственного капитала

Обеспечение ликвидности

Обеспечение финансовой устойчивости

Повышение платежеспособности

Решаемые проблемы

Рис. 8. Задачи управления финансами коммерческих организаций

- реализация программ по стабилизации объёмов рентабельной деятельности;

- освоение новые видов деятельности;

- расширение как на территории Российской Федерации, так и за пределами Российской Федерации ресурсной базы;

- увеличение объёмов производства и реализации готовых видов продукции высокой конкурентоспособности за счёт развития производств;

- эффективное формирование и реализация инновационно-направленной инженерно-технической политики.

Выбор стратегии управления капиталом необходимо осуществить исходя из проведённого анализа ключевых факторов, характеризующих её состояние и внешнюю среду, портфеля продукции.

Эффективность организационно-функциональной модели управления финансовым регулированием заключается в принятии и реализации необходимых решений по каждому конкретному нарушению в бухгалтерском и налоговом учете организации.

Государство призвано контролировать предпринимательство на всех этапах жизнедеятельности. Каждое государство выбирает самостоятельно рычаги влияния на предпринимательство, основными из них являются налоговое и банковское законодательство

Государственная поддержка бизнеса – это различные направления правового, экономического и политического характера, способствующие развитию предпринимательства, учитывающие интересы субъекта экономической деятельности и всех структур государства.

Цели государственной поддержки:

1)разработать положения для эффективных изменений в экономике России;

2)способствование образованию и развитию бизнеса, увеличение его роли в улучшении экономики государства;

3)поддержка собственного производства, помощь в продвижении на внутренний рынок национальных товаров;

4)создание ситуации, при которой снизиться процент безработицы в связи с возникновением новых структур бизнеса, дающих рабочие места.

Таким образом, государственная поддержка должна быть комплексом действенных мероприятий по повышению престижа видения бизнеса в России. Государству необходимо выделять средства и ресурсы для помощи бизнесменам, укреплять законодательную базу, работать с банковской сферой и усовершенствовать правовое и налоговое законодательство.

В совместном проекте Ассоциации региональных банков «Россия»

и рейтингового агентства «Эксперт РА» при поддержке Общественной палаты РФ «О концепции развития финансовой системы России: мощь, открытость, суверенитет» был проведён анализ российской финансовой системы.

К основным недостаткам финансовой системы были отнесены её зависимость от внешних рынков, несоразмерность масштабам экономики, ложные финансовые цели, нерациональная аллокация финансовых ресурсов, дефицит долгосрочных финансовых ресурсов. Действительно, совокупные активы финансового сектора составляют немногим более 60% ВВП, что недостаточно для эффективного обслуживания экономики даже по меркам развивающихся стран. В большинстве развитых стран этот показатель превышает 300% ВВП. При этом более 90% активов финансовых институтов составляют активы банковского сектора, но и этот сектор по уровню развития отстаёт от развитых стран. По-прежнему недостаточно развиты долгосрочное кредитование, ипотека, страхование и другие финансово-кредитные услуги.

Даже при высоких темпах роста производства отдельных отраслей, банковской сферы, рынка ценных бумаг, инвестиций финансовая система страны растет медленно, поскольку на нее действуют другие факторы. К числу главных из них следует отнести высокий уровень инфляции и размеры «теневой экономики». При этом если инфляция «съедает» ежегодно как минимум 10% увеличения ВВП, то «теневая экономика», которая «растет» вместе с официальной экономикой или даже опережая ее, уменьшает его еще

на 10-30%.

К числу других факторов, негативно влияющих на формирование финансовой системы страны, можно отнести: ? «утечка» денежного капитала

за рубеж; «уход» от уплаты налогов, таможенных пошлин, акцизов и т.п.; ? «отмывание» средств, полученных незаконным путем, через банки; ? хищение и нецелевое использование бюджетных средств; ? недооценка стоимости национального богатства; ? экспансия «дешевых» кредитных средств из-за рубежа; ? поглощение российских компаний и целых отраслей иностранными корпорациями; ? нерациональное использование золотовалютных резервов, средств общегосударственных финансовых фондов.

Развитие финансовых рынков в среднесрочной перспективе будет происходить также под воздействием внешних и внутренних факторов. Внешние факторы в настоящий момент в значительной степени определяют развитие национальной экономики и финансовой системы - их воздействие является экзогенным и в настоящий момент правительство РФ не в состоянии ему противодействовать (именно из-за слабости национальной банковской системы и финансовых рынков). Реализация же внутренней экономической и финансовой политики может улучшить состояние национальной экономики - но при проведении интенсивных реформ банковской системы и финансовых рынков. Перспективы сохранения экономического роста в значительной степени зависят от возможностей финансовой системы России содействовать дальнейшему поступательному развитию экономики, а также противостоять воздействиям внешних факторов.

В силу перечисленных выше причин разработка среднесрочных сценариев развития российских финансовых рынков сопряжена со следующими принципиальными проблемами:

неопределенностью состояния мировой экономики, темпы развития которой диктуют, в частности, спрос на энергоресурсы на мировом рынке - последний показатель превышает 50% от общего российского экспорта. Кроме того, уровень процентных ставок в развитых экономиках определяет объем потенциальных прямых и процентных инвестиций в развивающиеся экономики, в том числе и в российскую;

состоянием развитых финансовых рынков. Данный показатель напрямую воздействует на развивающиеся рынки - посредством политики международных инвестиционных фондов;

развитием внутренней политической обстановки. Так, например, результаты выборов оказывают воздействие на приток внешних инвестиций, уровень процентных ставок и цены на акции российских компаний.

Развитие национальных финансовых рынков в среднесрочной перспективе будет достаточно противоречивым. Так, если ситуация

на фондовом рынке (рынке акций российских производственных компаний) будет напрямую зависеть от состояния российской экономики и благоприятных внешних факторов (высоких цен на нефть, кредитных рейтингов и прочих), то связь рынка российских долговых обязательств (федеральных, муниципальных и корпоративных облигаций) с состоянием национальной экономики будет противоположной. Это означает, что наибольшее развитие рынок долговых обязательств получит при реализации пессимистичного сценария.

Действительно, при ухудшении внешних условий (падении цен на нефть, сохранении низких темпов роста производства в развитых экономиках

и стагнации на развитых финансовых рынках) состояние государственного бюджета и предприятий реального сектора России ухудшится - следовательно, возрастет и спрос на заемные ресурсы. При этом наибольшее развитие получит рынок федеральных облигаций, тогда как объем рынка муниципальных облигаций сократится - в силу меньшей конкурентоспособности последних по сравнению с федеральными облигациями и больших рисков. Потенциально более высокие риски снизят также темпы роста объемов рынка корпоративных облигаций, но рост последнего сегмента будет все же значительным. Рынок внешних долговых облигаций (государственных и частных) также расширится, но и доходность данных облигаций (или стоимость заимствований для федерального правительства и частных предприятий) на мировом рынке капитала существенно возрастет.

В конечном итоге именно при инерционном сценарии состояние российских финансов представляется наиболее устойчивым, но и наименее благоприятным. В рамках данного сценария экономика России будет

по-прежнему существенно зависеть от внешних условий, темпы экономического роста будут позитивными, но низкими, а финансовая сфера развиваться лишь за счет внутренних ресурсов при минимальном участии государства и внешнего капитала. Пограничные сценарии (оптимистичный

и пессимистичный) окажут неоднозначное воздействие на экономику и финансы России, но будут представлять собой некий вызов для внутреннего развития, в результате чего национальная банковская система, состояние и структура национальных финансовых рынков, уровень инвестиционной активности могут кардинально измениться - в сторону содействия экономическому росту. При этом оптимистичный сценарий предоставляет финансовые ресурсы для проведения структурных преобразований, тогда как пессимистичный - вынуждает их проводить. В обоих случаях преобразования в национальной финансовой сфере будут принципиальным образом зависеть от политики властей, участие которых в расширении российских финансовых рынков, росте капитализации банковской системы, а также снижении различного рода рисков видится в качестве первоочередной задачи.

Хотелось бы отметить, что активное развитие всей финансовой системы государства именно в современной фазе определенной рыночной трансформации, а также преобразования всего социально-экономического механизма функционирования государства сегодня, в первую очередь, характеризуются достаточно глубокими изменениями ее определенного объективного содержания, а также внутреннего строения, целевой и критериальной направленности, некоторого институционального регулирования.

Современная финансовая система нашей страны уже после смены существовавшей централизованной экономики стала регулирующим механизмом всего воспроизводственного процесса, как на макро-, так и микроэкономическом уровнях с учетом определенных реалий всей мировой глобализации. Достаточно неустойчивая определенная экономическая динамика в РФ оказывала и сегодня оказывает некоторое детерминирующее воздействие на всю систему современных финансовых отношений, определяет ее особенно неустойчивое, в длительной траектории определенное кризисное функционирование.

В это же время современная финансовая система из-за ее некоторых регулирующих функций выступала, а также выступает некоторым фактором, стабилизирующим (дестабилизирующим) на определенном отрезке или фазе экономической траектории абсолютно всю социально-экономическую систему государства, процесс воспроизводства и обращения как различных обособленных капиталов, так и вообще всего совокупного капитала современной национальной экономики.

Различные новые проблемы определенной суверенности всего финансового развития государства появились из-за того, что активное развитие всей финансовой системы страны оказалось именно под направленным воздействием различных факторов глобализации всей мировой экономики и финансов, а также под достаточно специфичным воздействием на всю экономику России и финансы, в первую очередь, бюджетную и денежно-кредитную системы, со стороны различных международных финансовых организаций и транснациональных монополий. Можно сказать, что современное экономическое содержание всей финансовой системы, ее различные регулирующие функции именно в макроэкономической динамике, определенные потребности обеспечения устойчивости всего экономического роста, преодоления некоторой тенденции смещения государства на периферию мировой экономики, в ее определенную сырьевую зону и определяют актуальность темы данной курсовой работы.

Заключение

Таким образом, финансы являются важной экономической категорией. Каждая из обозначенных понятий имеет свои особенности и выполняет оперённые функции в финансовых отношения.

Финансы – это система денежных отношений, возникающих при формировании и использовании денежных фондов и при обороте денежных средств.

Финансы, в отличии от цены, кредита и других категорий, дают возможность перераспределить предложение (производство) согласно спросу. Финансы способствуют кругообороту производственных фондов, как индивидуальных, так и общественных, на расширенной основе, выступают регулятором отраслевой направленности структуры экономики и географического принципа ее размещения, стимулирует инновационные и инвестиционные процессы на производстве.

Формы проявления финансовых отношений, отыгрывают очень важную роль в управлении экономикой, в отличии от самой категории. Именно поэтому, государство определяет организационные формы, в которых может проявляться категория «Финансы».

Финансовая система в экономическом аспекте является внутренним строением финансов, а также своеобразной совокупностью входящих в них звеньев, которые связаны между собой. Каждое из данных звеньев представляет определенную группу финансовых отношений. Вообще финансовая система в целом является определенной совокупностью разнообразных сфер финансовых отношений.

В процессе данных отношений и образуются, а также используются различные денежные фонды. То есть можно сказать, что именно таким образом и реализуются основные функции финансов. Можно сказать, что сфера централизованных финансов является совокупностью определенных звеньев финансовой системы, которые принимают участие в процессе формирования и распределения, использования, как бюджетных, так и внебюджетных фондов денежных средств, фондов денежных средств различных муниципальных органов власти. Ключевыми звеньями централизованных финансов можно назвать: бюджетную систему; государственный, а также муниципальный кредит.

Финансы региона – это денежные ресурсы и потоки в их наличной или безналичной форме, которые обеспечивают нормальный с точки зрения потребностей хозяйства территории уровень производства товаров и услуг, устойчивый товарообмен в соответствии с законами рыночного хозяйствования и социально приемлемый жизненный уровень населения. Финансы региона – это прямой «слепок» с его экономики, его производственно-экономической и ресурсной базы. Вместе с тем финансы региона – это неотъемлемая составная часть финансовой системы страны.

Основная особенность региональных финансов заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы: государственная, в том числе самого субъекта РФ; муниципальных образований, конституционно независимых от государства; отдельных юридических и физических лиц, прежде всего хозяйствующих субъектов.

Финансовый потенциал региона по своему содержанию понятие более емкое, чем финансы региона. Он охватывает все текущие финансовые возможности региона и включает следующие элементы: консолидированный бюджет (областной бюджет и бюджет муниципальных образований), внебюджетные фонды, а также различные межбюджетные потоки; ценные бумаги, эмитированные органами власти и управления субъекта Федерации или органами местного самоуправления; финансовый потенциал предприятий и организаций всех форм собственности; средства населения, находящиеся на руках или в банках и иных финансовых институтах, а также в виде различных ценных бумаг; финансовые ресурсы институтов кредитно-банковской системы данного региона, а также средства, привлекаемые местными банками с других территорий.

Основная составная часть территориальных финансов – региональные бюджеты. Доходы региональных бюджетов в Российской Федерации формируются в настоящее время за счет собственных и регулирующих налоговых поступлений.

Из бюджетов регионов финансируются расходы на: обеспечение деятельности органов государственной власти и управления соответствующих субъектов; проведение выборов и референдумов; деятельность средств массовой информации; формирование государственной собственности, содержание и развитие предприятий, учреждений и организаций, находящихся в собственности региона, включая социальную сферу; поддержание и развитие дорожной сети регионального значения; реализацию региональных целевых экономических и социальных программ; обслуживание и погашение государственного долга субъекта РФ; оказание финансовой помощи местным бюджетам, в том числе для осуществления отдельных государственных полномочий, передаваемых на муниципальном уровне. Имеется целый ряд и других направлений расходов, например, на осуществление международных и внешнеэкономических связей регионов и других функций, связанных с выполнением субъектами Федерации своих полномочий или, точнее сказать, предметов ведения. В случае превышения расходов над доходами в пределах одного бюджетного года говорят о дефиците бюджета.

В настоящее время заметна тенденция к усилению социальных функций региональных финансов. Это связано с тем, что в последние годы основное бремя финансирования затрат социального характера все более перемещается именно на системы региональных и местных финансов.

Список использованной литературы

- Бюджетный кодекс РФ (БК РФ) от 31.07.1998 № 145-ФЗ

- Налоговый кодекс РФ (НК РФ). – Часть 1 от 31.07.1998

№ 146-ФЗ - Налоговый кодекс РФ (НК РФ). – Часть 2 от 05.08.2000

№ 117-ФЗ - Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и на плановый период 2019 и 2020 годов

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: учебник [Электронный ресурс]. – М.: Юнити-Дана, 2012. – URL: http://biblioclub.ru/index.php?page=book&id=116709&sr=1

- Балихина Н.В., Косов М.Е. Финансы и кредит: Учебное пособие [Электронный ресурс]. – М.: Юнити-Дана, 2013. – 304 с. – URL: http://biblioclub.ru/index.php?page=book&id=118960&sr=1

- Подъяблонская Л.М. Финансы: учебник [Электронный ресурс]. – М.: Юнити-Дана, 2012. – 408 с. – URL: http://biblioclub.ru/index.php?page=book&id=118189&sr=1

- Черская Р.В. Финансы: Учебное пособие [Электронный ресурс]. – Томск: Эль Контент, 2013. 140 с. – URL: http://biblioclub.ru/index.php?page=book&id=208955

- Ананьева Е.А. Некоторые вопросы сущности финансов // Финансовая аналитика: проблемы и решения. 2013. № 16 (154). – С. 21-28. - URL: https://cyberleninka.ru/article/n/nekotorye-voprosy-suschnosti-finansov

- Воробей И.А. Роль финансовой системы в реализации приоритетных задач развития экономики России // Экономика и управление: проблемы, решения. 2015. № 5. - С. 66-70.

- Вылкова Е.С. Новые подходы к определению финансовых терминов // Вестник Саратовского государственного социально-экономического университета. 2012. – С. 89-92. - URL: https://cyberleninka.ru/article/n/novye-podhody-k-opredeleniyu-finansovyh-terminov

- Ключников И.К., Ключников О.И. Сетевые финансы как финансы новых технологических возможностей // Инновационная наука. 2016. № 12-1. – С. 112-115. - URL: https://cyberleninka.ru/article/n/setevye-finansy-kak-finansy-novyh-tehnologicheskih-vozmozhnostey

- Кушу С.О. Влияние финансовой сферы на экономику // Научный вестник Южного института менеджмента. 2014. № 1. – С. 66-71. – URL: https://cyberleninka.ru/article/n/vliyanie-finansovoy-sfery-na-ekonomiku

- Лушин С.И. О функциях финансов. Исторический аспект // Финансы. — 2005. — № 7. — С. 54-58.

- Сабитова Н.М. О понятийном аппарате в финансах // Финансы: теория и практика. 2014. № 1. – С. 74-80. - URL: https://cyberleninka.ru/article/n/o-ponyatiynom-apparate-v-finansah

- Сабитова Н.М. О сущности финансов: в продолжение дискуссии // Финансы. — 2012. —№ 6. — С. 58-61.

- Тюрнин В.А. Некоторые методологические аспекты исследования финансов // Финансы: Теория и Практика. 2014. № 1. – С. 92-99. - URL: https://cyberleninka.ru/article/n/nekotorye-metodologicheskie-aspekty-issledovaniya-finansov

- Шутаева Е.А., Побирченко В.В. Роль глобализации в развитии современных финансовых систем // Инновационная наука. 2016. № 10-1. – С. 178-180. - URL: https://cyberleninka.ru/article/n/rol-globalizatsii-v-razvitii-sovremennyh-finansovyh-sistem

- Щедров В.И. К вопросу о сущности и функциях финансов // Финансы. — 2012. — № 3. — С. 60-62.

- Официальный сайт Счетной палаты РФ (раздел «Аудит федерального бюджета»). – URL: http://www.ach.gov.ru/activities/audit-of-the-federal-budget/

- Официальный сайт Министерства финансов России. – URL: http://www.minfin.ru/ru/

- Официальный сайт Федеральной налоговой службы России. - URL: http://www.nalog.ru/rn77/

- Официальный сайт Федеральной службы государственной статистики. - URL: http://www.gks.ru

- Единый портал «Электронный бюджет». - URL: http://budget.gov.ru/

-

Палозян О.А. О государственных финансах и характеристике правоотношений по их использованию [Текст] // Финансовое право. 2016. N 10. С. 13 - 17. ↑

-

электронная библиотека LawBook.online [Электронный ресурс]. – Режим доступа:

https://lawbook.online/ свободный-2015 ↑

-

Тропская С.С. Понятие "финансы" и предмет финансового права в дореволюционной литературе // Финансовое право. 2012. N 11. С. 6 - 9. ↑

-

Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Государственное и муниципальное управление" / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко . - М.: ЮНИТИ-ДАНА, 2013. - 319 c. ↑

-

электронная библиотека Студопедия [Электронный ресурс]. – Режим доступа:

https://studopedia.su/ открытый ↑

-

Вылкова Е.С. Новые подходы к определению финансовых терминов // Вестник Саратовского государственного социально-экономического университета. 2012. – С. 89-92. - URL: https://cyberleninka.ru/article/n/novye-podhody-k-opredeleniyu-finansovyh-terminov ↑

-

Лушин С.И. О функциях финансов. Исторический аспект // Финансы. — 2005. — № 7. — С. 54-58. ↑

-

Тюрнин В.А. Некоторые методологические аспекты исследования финансов // Финансы: Теория и Практика. 2014. № 1. – С. 92-99. - URL: https://cyberleninka.ru/article/n/nekotorye-metodologicheskie-aspekty-issledovaniya-finansov ↑

-

Воробей И.А. Роль финансовой системы в реализации приоритетных задач развития экономики России // Экономика и управление: проблемы, решения. 2015. № 5. - С. 66-70. ↑

-

электронная библиотека Студопедия [Электронный ресурс]. – Режим доступа:

https://studopedia.su/ открытый ↑

-

Информационный сайт Economics.Studio ©[Электронный ресурс]. – Режим доступа:

https://economics.studio/ -открытый ↑

-

Электронная библиотека Iknidi.net [Электронный ресурс]. – Режим доступа:

https://iknigi.net/ -открытый ↑

-

Информационный сайт Economics.Studio ©[Электронный ресурс]. – Режим доступа:

https://economics.studio/ -открытый ↑

-

Информационный сайт Pravo.studio [Электронный ресурс]. – Режим доступа:

https://pravo.studio/ -jnrhsnsq-2015 ↑

- Налог на прибыль организаций (Финансовый менеджмент)

- Понятие переменной в программировании. Виды и типы переменных ( Теоретические аспекты исследования переменных в программировании )

- Юридическая ответственность (Социальная ответственность и ее виды )

- Страхование и его роль в развитии экономики (Понятие и классификация страхования)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе (Культура обслуживания гостей ресторана )

- Эффективность менеджмента организации (Организационно – экономическая характеристика ООО «Агент»)

- Эстетическое воспитание младших школьников средствами народного искусства (Анализ понятия «народное искусство»)

- Оценка готовности детей к школе

- Корпоративная культура в организации на примере гостиницы «Лотте Отель Москва

- Человеческий фактор в управлении организации (Организационно-экономическая характеристика организации)

- Современные технологии стресс-менеджмента в профессиональной деятельности ( Компетенция «стресс-менеджмент» и уровни ее проявления в поведении руководителя )

- Политическая система СССР (Теория и механизмы современного государственного и муниципального управления)