Внеоборотные активы предприятия (подробно)

Содержание:

ВВЕДЕНИЕ

Внеоборотные активы занимают значительную долю в балансе предприятий.

Малоэффективная политика по управлению внеоборотными активами является одной из значимых проблем, препятствующих устойчивому экономическому росту хозяйствующих субъектов. Управление внеооборотными активами – важная часть управления всем хозяйствующим субъектом. Соответственно, анализ внеооборотные активов – неотделимая часть данного процесса.

В большинстве предприятий промышленного сектора, как правило, немалая часть имущества относится к внеоборотным активам, а среди них доминантную часть в процентном соотношению к общей величине внеоборотных активов относят к основным средствам. Их состояние, структура и степень эффективности использования – одни из наиважнейших факторов, определяющих успех или отсутствие такого в процессе хозяйствования.

Рост производительности труда, увеличение показателей фондоотдачи, снижение себестоимости и рост выпуска продукции – все эти цели могут быть достигнуты с помощью увеличение эффективности использования основных фондов. Следствием данного процесса является общее повышение конкурентоспособности субъекта хозяйствования.

Безусловно, генерирования стабильного и достаточного уровня прибыли – ключевая цель для большинства компаний. Краеугольным камнем в деятельности любой компании, фирмы являются внеоборотные фонды, а в частности, основные средства, состоящие из сооружений, зданий, машин оборудования и иных активов, участвующих в процессе создания конечного продукта.

Исходя из всего вышесказанного можно предположить, что данная тема не просто актуальна сейчас, она не потеряет своей актуальности и в будущем.

Целью данной курсовой работы является произвести анализ эффективности управления внеоборотными средствами на примере отдельного хозяйствующего субъекта и выдвинуть практические рекомендации по увеличению эффективности управления ими.

Чтобы достигнуть поставленную цель, требуется решить следующие задачи:

изучить источники информации по исследуемому вопросу;

описать сущность понятия «внеоборотные активы»;

проанализировать техническое состояние, структуру, динамику внеоборотных активов ОАО «Третий парк» за 2015-2016 года, а так же проанализировать степень эффективности их использования;

выдвинуть рекомендации по совершенствованию управления и анализа внеоборотных активов организации.

Объектом исследования данной работы является внеоборотные активы ОАО «Третий парк».

Предмет исследования - методика анализа внеоборотных активов ОАО ОАО «Третий парк».

Теоретической основой данной работы являются труды таких ученых-экономистов, как Н.Н. Селезнева, А.Ф. Ионова, И.П. Бланк, А.Д. Шермет, Е.В. Старовойтова, И.В Захаров и другие, а так же нормативно-правовые акты, действующие на территории РФ. Автором данной курсовой работы были выбраны классическая и общепризнанная учебная литература для студентов и специалистов финансово-экономического профиля в РФ.

Источником информации для проведения анализа в данной курсовой работе является годовой финансовый отчет ОАО «Третий парк» за 2016 год.

Для написания курсовой работы были использованы следующие методы экономического анализа: горизонтальный, вертикальный, сравнительно-аналитический, коэффициентный

Цель и задачи написания курсовой работы детерминирует ее структуру, которая состоит из введения, трех глав и заключения. Первая глава раскрывает сущность внеоборотных активов организации, вторая глава описывает методику их анализа, в третьей главе проанализировано эффективность использования внеоборотных активов ОАО «Третий парк» и выдвинуты рекомендации по управлению внеоборотными средствами.

1. Экономическая сущность, состав и классификация внеоборотных активов организации

1.1 Определение внеоборотных активов, состав внеоборотных активов. Понятие амортизации

Внеоборотные активы – неотъемлемая составная часть имущества организаций. Будучи сформированными на первоначальном этапе становления компания внеоборотные активы требуют управления. Управление внеобортными активами может быть осуществлено в различных формах и разными подразделениями компании. Не малая часть функций по данному управлению делегируется собственниками компаний финансовому менеджменту.

Все активы в зависимости от срока обращения можно подразделить на две группы: внеоборотные и оборотные. Оборотные активы – это активы, использование которых происходит в процессах управления или производства не более одного производственного цикла, при котором он (актив) полностью переносит свою стоимость на готовую продукцию за этот период. Внеоборотные активы – это активы, использование которых происходит в процессах управления или производства более одного производственного цикла и стоимость данного актива на готовую продукцию переносится постепенно, путем начисления амортизации[1].

Амортизация – это процесс постепенного перенесения стоимость объекта на стоимость продукции[2].

Существует следующие способы начисления амортизации[3]:

1) линейный способ;

2) способ уменьшаемого остатка;

3) списание стоимости по сумме лет полезного использования;

4) способ списания стоимости пропорционально выпушенной продукции;

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются — земельные участки и объекты природопользования.

Амортизация не начисляется[4]:

по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного и дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.);

по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста;

по объектам основных средств некоммерческих организаций.

В состав внеоборотных активов предприятия входят следующие их виды[5]:

- Нематериальные активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Основные средства– материальные активы, использующиеся в качестве средств труда, которые неоднократно задействованы в производственном процессе или в процессе управления и переносят свою стоимость на конечный продукт путем амортизации[6]. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты[7].

Финансовые вложения – финансовые инструменты, приобретенные предприятием целях инвестирования со обращения (погашения) более 12 месяцев[8].

Доходные вложения в материальные ценности– материальное имущество организации, предназначенное для предоставления другим организациям и лицам во временное пользование с целью получения дохода[9].

Нематериальные активы – активы предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль[10].

Отложенные налоговые активы – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, в будущих отчетных периодах[11].

1.2 Классификация внеоборотных активов

Внеоборотные активы классифицируются по следующим признакам[12]:

- По характеру обслуживания отдельных видов деятельности:

внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы). Они характеризуют группу долгосрочных активов предприятия (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия;

внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы). Они характеризуют группу долгосрочных активов предприятия (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия;

внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы). Они характеризуют группу объектов социально-бытового назначения, сформированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения).

- По характеру владения:

собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса;

арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

- По формам залогового обеспечения кредита и особенностям страхования:

движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты);

недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства) В данной главе была рассмотрена экономическая сущность внеоборотных активов, их состав и классификация. Так же, был рассмотрен термин «амортизация» и способы ее исчисления.

2. Методика анализа внеоборотных активов организации

Задачами анализа внеоборотных активов являются:

изучение состава, структуры и динамики внеоборотных активов и отдельных их статей;

определение показателей состояния внеоборотных активов: изношенности, годности, обновления, выбытия, их изменение за анализируемый период;

анализ показателей эффективности использования внеоборотных активов;

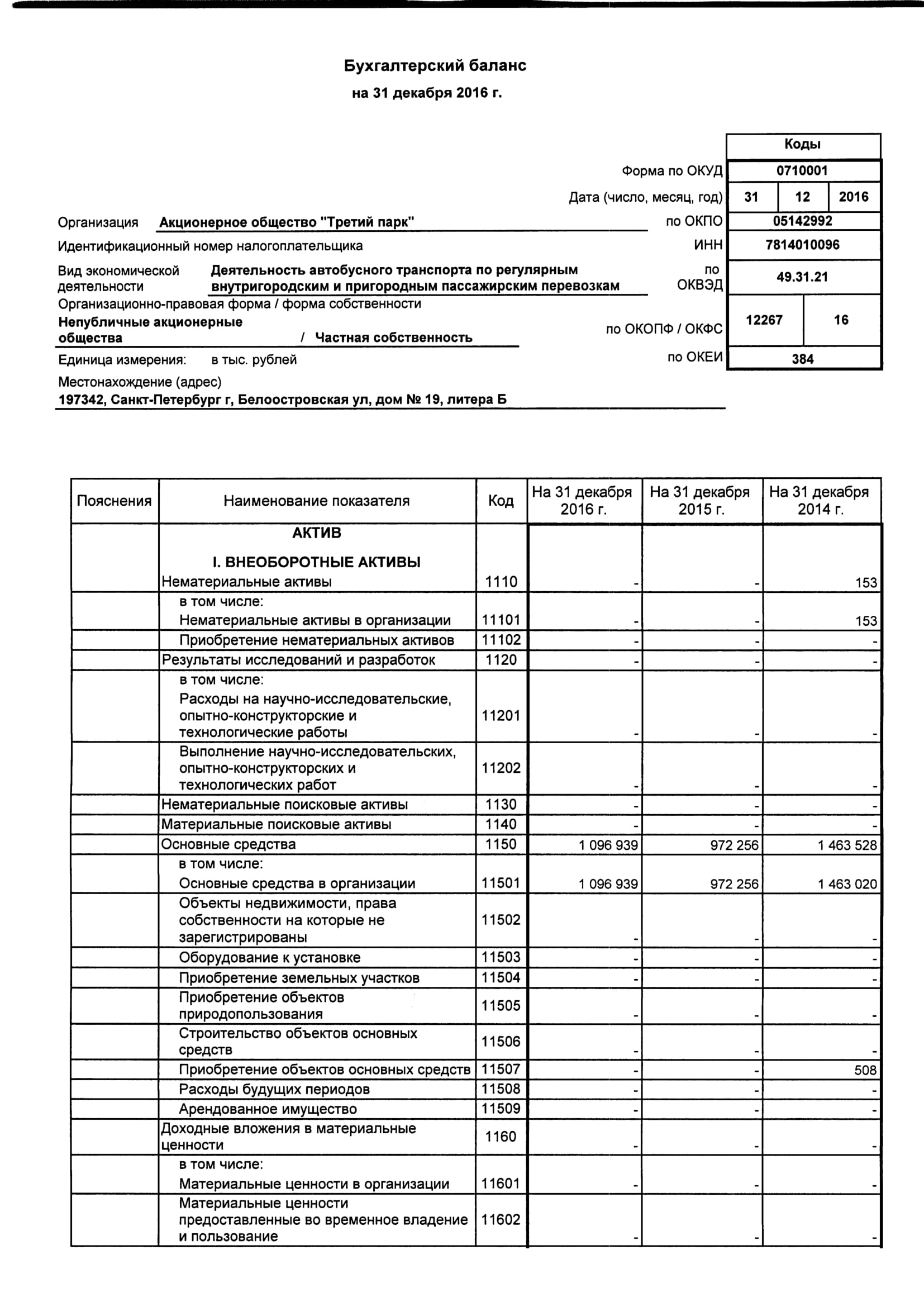

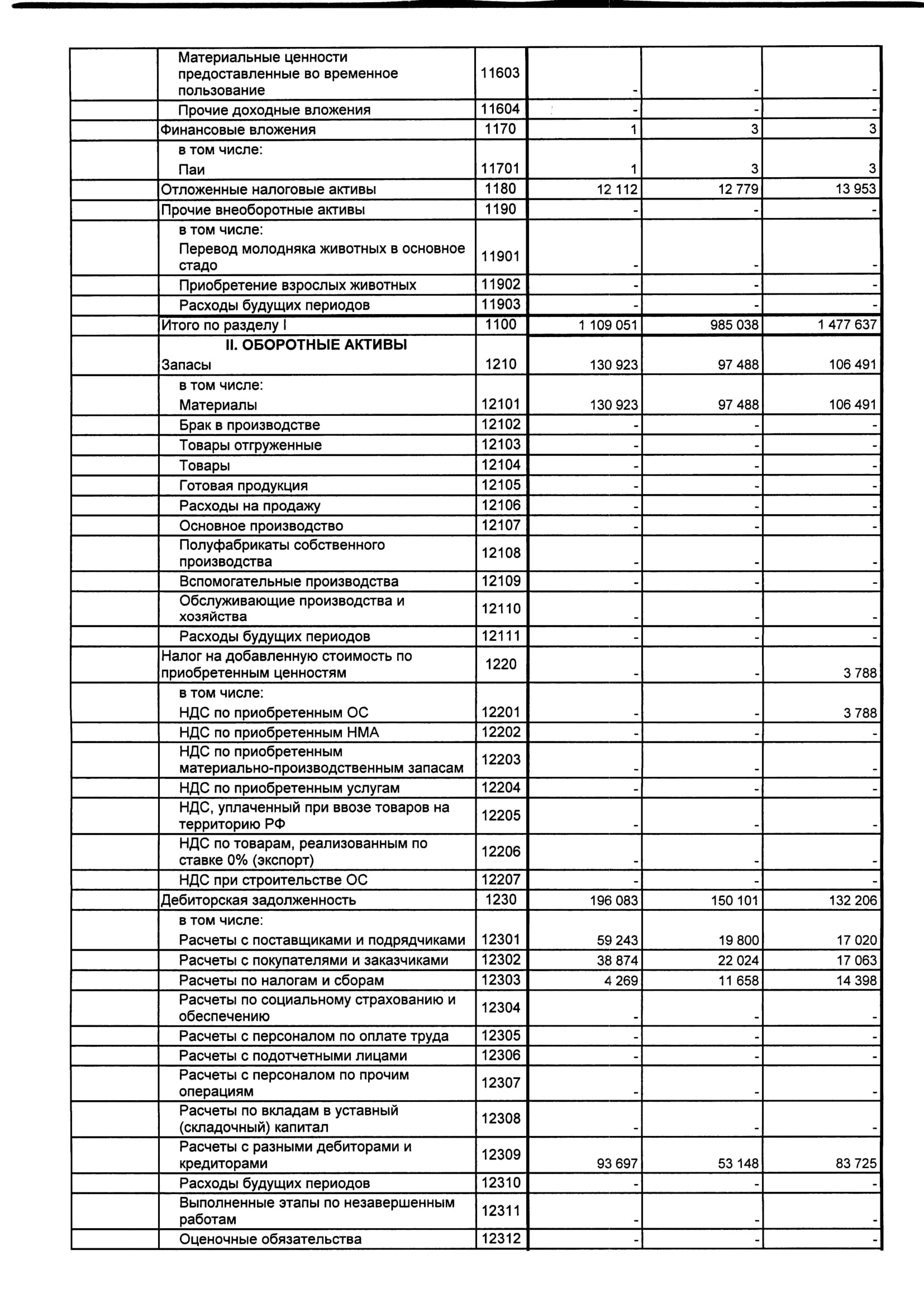

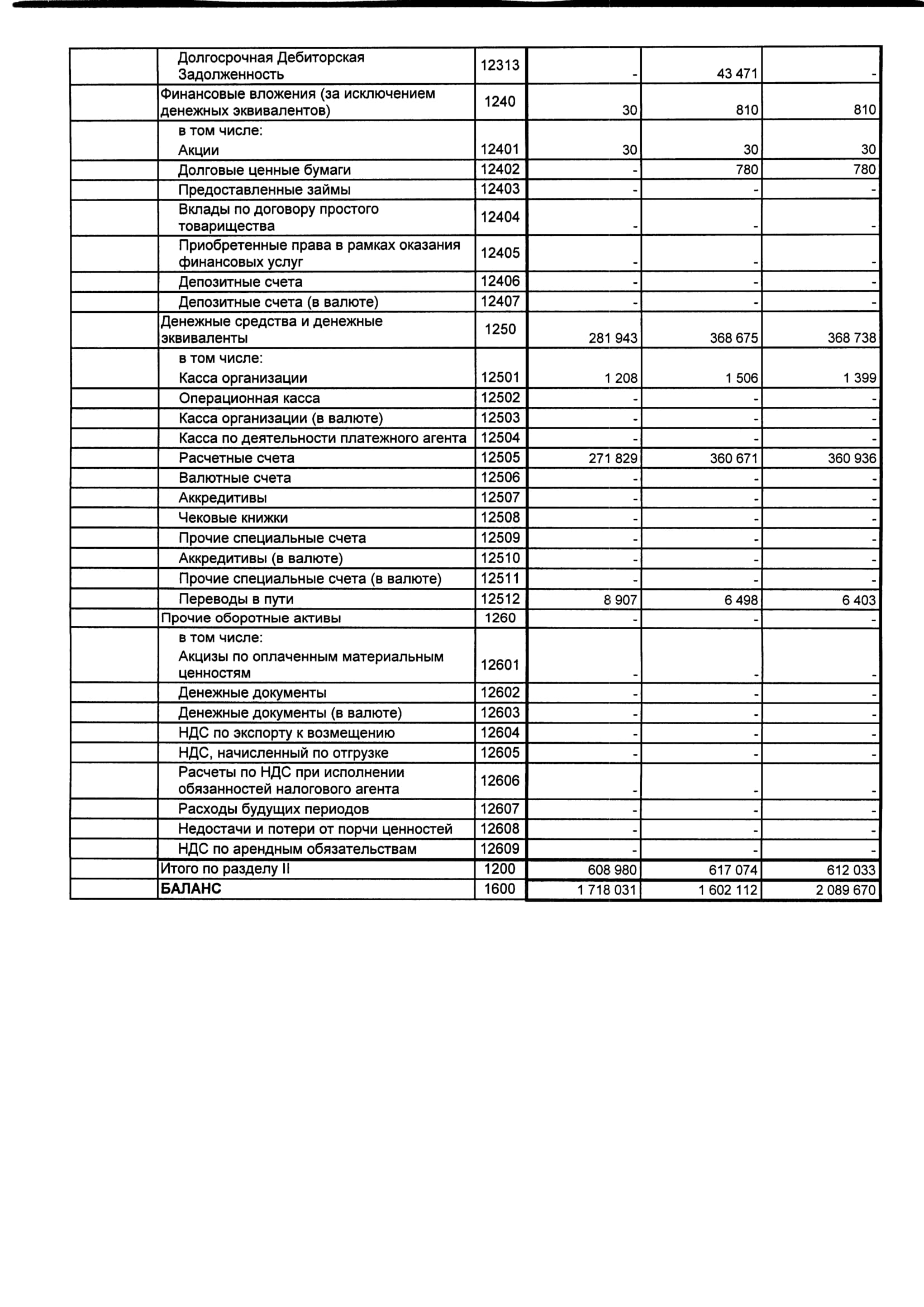

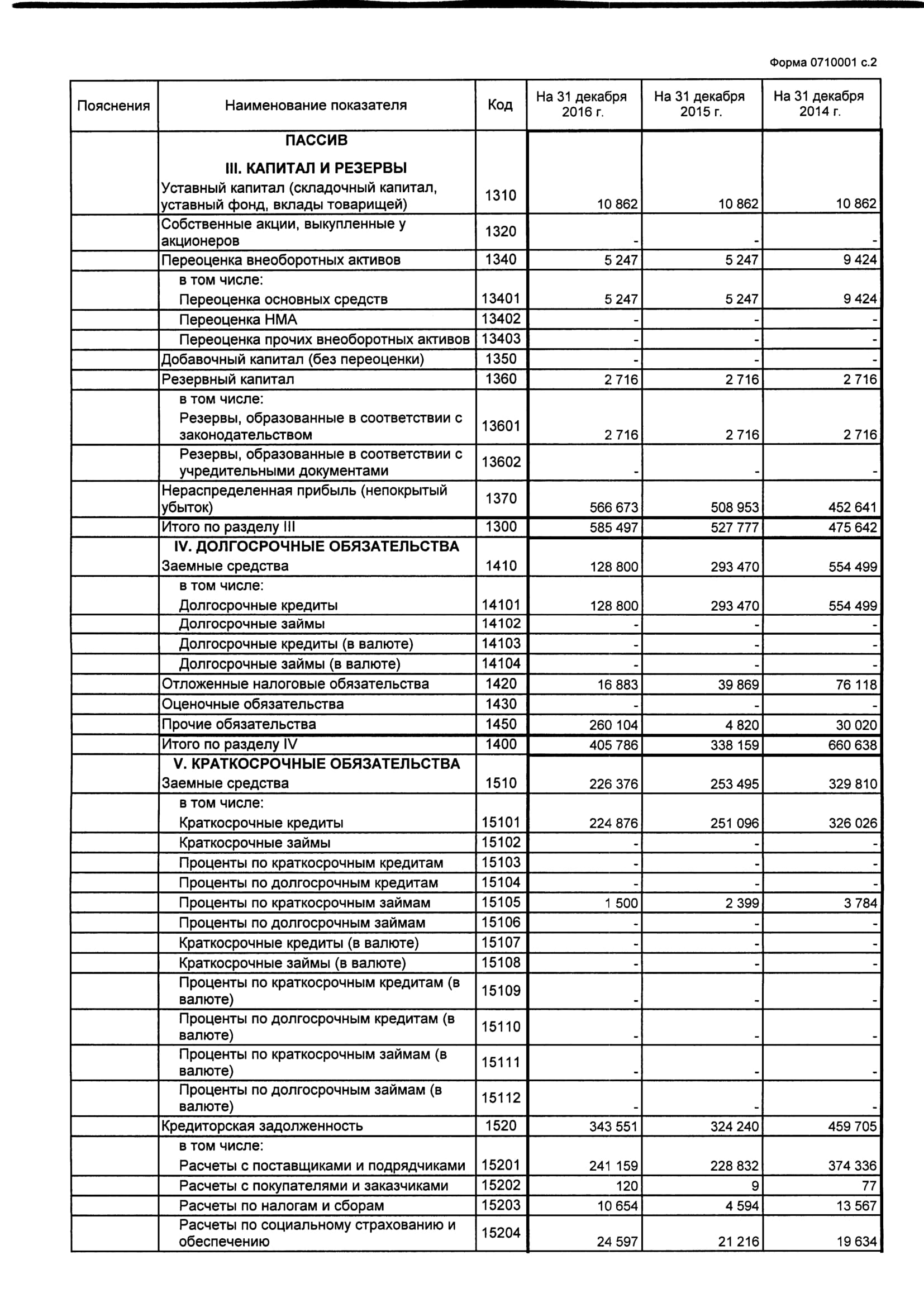

Главным источником информации для анализа внеобортных активов является бухгалтерский баланс (Приложение А). Бухгалтерский баланс отражает финансовое положение организации на отчётную дату, отображая имеющееся у компании имущество, источники собственных средств, доходы, расходы и расчёты.

Для оценки эффективности внеоборотных активов используется отчёт о прибылях и убытках (Приложение Б), содержащий сравнение сумм всех доходов и расходов организации за отчетный промежуток времени. Результатом данного сравнения является прибыль или убыток за период.

Для рассмотрения элементов внеоборотных активов необходимо пояснение приложение расчет стоимости чистых активов (Приложение В), в котором обобщается и расшифровывается информация об отдельных объектах бухгалтерского учёта.

Также для анализа внеоборотных активов, в частности основных средств, пояснение к бухгалтерскому балансу и отчету о финансовых результатах, а в частности отчет о наличии и движении основных средств (Приложение Г) в котором указывается наличие, движение и состав основных средств организации, в том числе в разрезе отраслей её деятельности, а также среднегодовая стоимость основных средств.

Так же для анализа внеоборотных активов могут быть использованы данные бухгалтерского учёта, данные первичных документов, нормативно-справочная информация.

Последовательность анализа внеоборотных активов: оценка динамики стоимости основных средств, оценка уровня использования основных средств в производственной деятельности, оценка факторов, влияющих на уровень использования основных средств, оценка качества использования основных средств на финансовые результаты.

Для оценки состояния и движения используемых предприятием внеоборотных активов используются следующие основные индексы и коэффициенты:

Коэффициент износа основных средств (КИ):

КИ = А / ОСп.,

где А - сумма начисленной амортизации;

ОСп - первоначальная стоимость основных средств.

Коэффициент годности основных средств (КГ):

КГ = 1 - КИ,

Коэффициент выбытия основных средств (Квыб.). Он характеризует долю выбывших основных средств в общей их сумме:

Квыб. = ОСвыб. / ОСн.г.,

где ОСвыб. - стоимость выбывших в течение года основных средств.

Коэффициент обновления основных средств (Кобн.). Он характеризует долю вновь введенных основных средств в общей их сумме:

Кобн. = ОСввед. / ОСк.г.,

где ОСввед. - стоимость введённых в течение года основных средств;

ОСк.г. - стоимость основных средств на конец года.

Коэффициент прироста основных средств (Кприр.). Он характеризует прирост основных средств в общей их сумме:

Кприр. = (ОСввед. - ОСвыб.) / ОСн.г..

Оценим уровень эффективности использования внеоборотных активов, которая характеризуется их доходностью (рентабельностью) и оборачиваемостью. Для этого рассчитывают следующие показатели:

Коэффициент оборачиваемости внеоборотных активов (Кобор.):

Кобор. = В / ВА,

где В - выручка от реализации продукции;

ВА - среднегодовая стоимость внеоборотных активов.

Период оборота внеоборотных активов в днях (Поб.):

Поб. = ВА / В * 360.

Рентабельность внеоборотных активов (Р):

Р = П / ВА,

где П - прибыль от реализации продукции.

Для проведения анализа эффективности использования основных средств используют совокупность показателей:

Фондоотдача (Н) - наиболее обобщающий показатель экономической эффективности основных средств.

Фондоотдача рассчитывается по формуле:

Н = В / ОС,

где ОС - среднегодовая стоимость основных средств.

Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств в основной деятельности.

Фондоемкость (Не) - величина, обратная фондоотдаче, показывает долю стоимости основных средств, приходящуюся на каждый рубль выпускаемой продукции:

Не =ОС / В.

Снижение показателя в динамике характеризует экономию труда, овеществленного в основные средства, участвующие в процессе производства.

Рентабельность основных средств (Р) - отношение прибыли к среднегодовой стоимости основных средств ОС:

Р = ПР / ОС,

где ПР - прибыль от реализации.

Рост значения показателей рентабельности в динамике свидетельствует о повышении уровня эффективности использования основных средств в процессе функционирования.

Использование основных средств является эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных производственных фондов за анализируемый период.

Так же автор данной курсовой считает нужным сообщить следующее – в данной курсовой работе исследованы вопросы, касающиеся только управления внеоборотными активами, в следующей части (в практической части) не рассмотрены вопросы, связанные с рентабельнотью продаж, платёжеспособностью компании, анализом эффективности управления оборотными активами и т.д. Это связано с тем, что решение данных задач отклоняется от темы курсовой работы. Автор не ставил своей целью всестороннее рассмотреть деятельность ОАО «Третий парк» во всех ее аспектах. Круг рассматриваемых вопросов в данной курсовой работе значительно уже.

3. Анализ внеоборотных активов организации и рекомендации по улучшению управления внеоборотными активами

3.1 Анализ внеоборотных активов

«Третий парк» — открытое акционерное общество, холдинговая организация в сфере транспорта и туризма Санкт-Петербурга и Ленинградской области. Один из крупнейших негосударственных автобусных перевозчиков Северо-Запада России.

Декларируемые цели компании:

оказание высококачественных услуг по пассажирским автобусным перевозкам;

обеспечение и повышение социальных гарантий членов трудового коллектива;

Основной вид деятельности – пассажирские автобусные перевозки по Санкт-Петербургу и Ленинградской области. Одним из побочных направлений деятельности является туризм. Компания владеет несколькими туристическими объектами на территории Санкт-Петербурга и Ленинградской области.

Таблица 1

Состав и структура активов ОАО «Третий парк» в 2015-2016 гг

|

Активы |

На 31.12.2015 г. |

На 31.12.2016 г. |

Изменение за отчетный период |

Темп изменения, % |

|||

|

сумма, тыс.руб. |

удельный вес, % |

суммы, тыс.руб. |

удельный вес, % |

суммы, тыс.руб. |

удельного веса, п.п. |

||

|

1 Внеоборотные активы |

985038 |

61,5 |

1109051 |

64,6 |

124013 |

3,1 |

112,5 |

|

2 Оборотные активы |

617074 |

38,5 |

608980 |

35,4 |

-8094 |

-3,1 |

98,7 |

|

Итого |

1602112 |

100 |

1718031 |

100 |

115919 |

- |

107,2 |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

В 2016 году ОАО «Третий парк» расширяла свою хозяйственную деятельность. Внеоборотные активы выросли на 12,5%, что свидетельствует об обновлении автотранспортного парка и приобретении новых автотранспортных средств. Так же, можно наблюдать снижение доли оборотных активов в балансе, что свидетельствует о снижении оборачиваемости оборотных средств, что может являться негативной тенденцией.

Таблица 2

Состав, структура и динамика внеоборотных активов ОАО «Третий парк» в 2015-2016 гг.

|

Внеоборотные активы |

На 31.12.2015 г. |

На 31.12.2016 г. |

Изменение за анализируемый период |

Темп изменения, % |

|||

|

сумма,тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

суммы, тыс. руб. |

удельного веса, п.п. |

||

|

Внеоборотные активы: |

985038 |

100,0 |

1109051 |

100,0 |

124013 |

0,0 |

112,5 |

|

- основные средства |

972256 |

98,7 |

1096939 |

98,907 |

124683 |

0,2 |

112,8 |

|

- oтложенные налоговые активы |

12779 |

1,297 |

12112 |

1,092 |

-667 |

-0,2 |

94,8 |

|

- долгосрочные финансовые вложения |

3 |

0,003 |

1 |

0,001 |

-2 |

-0,002 |

33,3 |

|

-нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

|

- доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- |

- |

|

- вложения во внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

|

- прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

Более 98% внеоборотные активов в балансе компании являются основными средствами. Данная таблица подтверждает ранее сделанный вывод – компания расширяет хозяйственную деятельность, активно приобретая автотранспортные средства.

Необходимо проанализировать состав и структуру основных средств.

Таблица 3

Состав, структура и динамика основных средств ОАО «Третий парк» в 2015-2016 гг

|

Внеоборотные активы |

На 31.12.2015 |

На 31.12.2016 г. |

Изменение за анализируемый период |

Темп изменения, % |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

суммы, тыс. руб. |

удельного веса, п.п. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Основные средства |

972256 |

100,0 |

1096939 |

100,0 |

124683 |

- |

112,8 |

|

в том числе: |

|||||||

|

Производственный и хозяйственный инвентарь |

2735 |

0,3 |

2107 |

0,2 |

-628 |

-0,1 |

77 |

|

Машины и оборудование (кроме офисного) |

18142 |

1,9 |

17126 |

1,6 |

-1016 |

-0,3 |

94,4 |

|

Здания |

53911 |

5,5 |

48302 |

4,4 |

-5609 |

-0,9 |

89,6 |

|

Сооружения |

12947 |

1,3 |

10398 |

0,9 |

-2549 |

-0,4 |

80,3 |

|

Транспортные средства |

884397 |

91 |

1018882 |

92,9 |

134485 |

+1,9 |

115,2 |

|

Друге виды основных средств |

- |

- |

- |

- |

- |

- |

- |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

Судя по данной таблице, хозяйствующий субъект в своей политике по управлению внеоборотными средствами, основной акцент делает на техническое обновление автопарка, приобретению новых машин, что подтверждается ростом стоимости данной категории объектов в таблице на 134,5 млн. р или на 15,2% по отношению к 2015 г. Так же можно отметить, что суммарная доля объектов основных средств, не относящихся к транспортным средствам не превышает 10% 2015-2016 годах. Следует отметить снижение доли данных объектов на 1,9% в 2016 году по сравнению с 2015г. Данное снижение можно объяснить следующим образом - начисление амортизации на данных категории при интенсивном росте вложений в автотранспортные средства.

Таблица 4

Данные о степени обновления, выбытия и прироста основных средств ОАО «Третий парк» в 2015-2016 годах

|

Показатели |

2015 год |

2016 год |

Изменение (+,-) |

Темп изменения, % |

|

1 Основные средства, тыс. руб. |

||||

|

1.1 Стоимость на начало года |

1463020 |

972256 |

-490764 |

66,4 |

|

1.2 Стоимость на конец года |

972256 |

1096939 |

124683 |

112,8 |

|

1.3 Введено новых основных средств, тыс. руб. |

4 381 |

541 502 |

537121 |

12360,2 |

|

1.4 Выбыло основных средств, тыс.руб. |

7620 |

4155 |

-3465 |

54,5 |

|

2 Сумма начисленной амортизации на конец года, тыс. руб. |

487 525 |

412 664 |

-74861 |

84,6 |

|

3 Коэффициент обновления основных средств (стр.1.3/стр.1.2) |

0,4% |

49,3% |

48,9% |

- |

|

4 Коэффициент выбытия основных средств (стр.1.4/стр.1.1) |

0,5% |

0,4% |

-0,1% |

- |

|

5 Коэффициент прироста основных средств ((стр.1.3-стр.1.4)/стр.1.1) |

-0,2% |

55,2% |

55,4% |

- |

|

6 Коэффициент износа основных средств (стр.2/стр.1.2) |

50,1% |

37,6% |

-13,5% |

- |

|

7 Коэффициент годности основных средств (1-стр.6) |

49,9% |

62,3% |

12,4% |

- |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

Исходя из данных финансовой отчетности, выдержка из которой приведена в данной таблице, мы можем наблюдать следующее взрывной рост ввода новых основных средств в 2016 г. по сравнению с 2015. Новых средств введено в 123,6 раза больше, чем в предыдущем году. Данный факт оказал значительное влияние на такие коэффициенты как коэффициент износа, годности прироста и обновления основных средств, что мы и наблюдаем.

Эффективность использования внеоборотные капиталов можно оценить с помощью двух показателей: оборачиваемость внеоборотных средств и их рентабельностью.Коэффициенты эффективности использования внеоборотных активов ОАО «Третий парк» в 2015-2016 гг. представлены в таблице 2.6.

Таблица 5

Динамика показателей эффективности использования внеоборотных активов ОАО «Третий парк» в 2015-2016 гг.

|

Показатели |

2015 год |

2016 год |

Отклонение, (+,-) |

|

1 Выручка от реализации продукции, тыс. р. |

3 738 357 |

4 020 000 |

281 643 |

|

2 Среднегодовая стоимость внеоборотных активов, тыс. руб. |

1 231 337,5 |

1 047 044,5 |

-184 293 |

|

3 Прибыль от реализации товаров, продукции, работ, услуг, тыс. руб. |

58 636 |

81 516 |

22 880 |

|

4 Коэффициент оборачиваемости внеоборотных активов, оборотов |

3,04 |

3,84 |

0,8 |

|

5 Продолжительность оборота внеоборотных активов, дни |

120 |

95 |

25 |

|

6 Рентабельность внеоборотных активов, % |

4,76 |

7,78 |

3,02 |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

ОАО «Третий парк» значительно повысило эффективность использования своих внеоборотных активов. В 2016 г. увеличилась выручка и прибыль, снизился объем используемых внеоборотных активов, что самым благоприятным образом сказалось на оборачиваемости и рентабельности.

Судя по представленной выше информации мы видим, что произошел резкий рост рентабельности внеоборотных фондов. Проанализируем степень влияния изменения прибыли и стоимости производственных фондов на изменения рентабельности, воспользовавшись методом цепных подстановок.

Таблица 6

Влияние факторов на изменение рентабельности внеоборотных активов

|

Показатели |

2015 год |

2016 год |

Отклонение, (+,-) |

|

1 Среднегодовая стоимость внеоборотных активов, тыс. руб. |

1 231 337,5 |

1 047 044,5 |

-184 293 |

|

2 Прибыль от реализации товаров, продукции, работ, услуг, тыс. руб. |

58 636 |

81 516 |

22 880 |

|

3 Рентабельность внеоборотных активов, % |

4,76 |

7,78 |

3,02 |

|

4 Влияние изменения прибыли на рентабельность |

4.76 – (81516/1231337,5) |

1,86 |

|

|

5 Влияние изменения среднегодовой стоимость внеоборотных активов на рентабелность |

3,02-1,86 |

1,16 |

|

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

Как мы видим, доминирующим фактором изменения рентабельности активов является изменение прибыли, степень влияния которой составило 61.6% в 2016г.

Таблица 7

Фондоотдача, фондорентабельность и фондоемкость основных средств ОАО «Третий парк» в 2015-2016 гг.

|

Показатели |

2015 год |

2016 год |

Отклонение (+,-) |

Темп изменения, % |

|

1 Выручка от реализации продукции, тыс. р. |

3 738 357 |

4 020 000 |

281 643 |

107,5 |

|

2 Среднегодовая стоимость основных средств, тыс. руб. |

1 217 892 |

1 034 597,5 |

-183 294,5 |

84,9 |

|

3 Прибыль от реализации товаров, продукции, работ, услуг, тыс. руб. |

58 636 |

81 516 |

22 880 |

139 |

|

4 Фондоотдача, руб. |

3,07 |

3,89 |

0,82 |

126,7 |

|

5 Фондорентабельность, % |

4,81 |

7,87 |

3,06 |

163,6 |

|

6 Фондоёмкость, руб. |

0,32 |

0,26 |

-0,06 |

81,2 |

Источник: собственная разработка. Таблица составлена на основе данных бухгалтерской отчётности ОАО «Третий парк».

В 2016 г. как уже было отмечено хозяйствующий субъект смог значительно улучшить показатели, характеризующие эффективность управления внеоборотными фондами. Т.к. более 98% внеоборотных фондов являются оборотными средствами, то все вышесказанное актуально и для показателей эффективности управления основными средствами. Особенно впечатляет более чем 1.5 рост показателей рентабельности.

Таким образом, проанализировав состав, структуру и динамику внеоборотных активов, показатели движения, технического состояния и эффективности использования основных средств, формирование и использование амортизационного фонда, а также произведя оценку влияния внеоборотных активов и эффективности их использования на результаты деятельности организации, можно сделать следующие выводы:

- Основные средства составляют более 90% от объема внеоборотных активов.

- В 2015 году компания снизила объем внеоборотных активов на 33,5%. Данное снижение произошло в результате естественного процесса амортизации при недостаточном вводе новых фондов. Это объясняется тем, 2015 год был непростым, переходным, в конце 2014 года произошел обвал рубля. А тарифы, регулируемые государством, не изменились в той же степени, в которой произошло обесценивание национальной валюты.

- Уже в 2016 г. ОАО «Третий парк» смогла приступить к активному обновлению основные средства. В 2016 г. было введено объектов основных средств в 123 раза (!) больше, чем в предыдущем году. Данная мера позволила снизить коэффициент износа основных средств на 13.5%. Компания вернулась к опережающей динамике ввода новых активов и по итогам 2016 года объем внеоборотных активов вырос на 12,8%

- В 2016 г. хозяйствующий субъект продемонстрировал значительное улучшение эффективности использования объектов внеоборотных активов. На 25 дней уменьшился период оборачиваемости внеоборотных активов. На 63% увеличилась рентабельность внеоборотных активов. Увеличилась как выручка, так и прибыль.

Рекомендации по улучшению управления внеоборотными активами

Основное правило эффективности использования внеоборотных активов: «Темпы роста активной части основных средств должны быть выше темпов роста пассивной части средств и одновременно должны опережать темпы роста общей стоимости основных средств».

Рациональное использование основных средств на предприятии достигается путем:

освобождения предприятия от излишних основных средств, сдачи их в аренду;

своевременного и качественного проведения планово-предупредительных капитальных ремонтов;

своевременного обновления активной части основных средств с целью недопущения чрезмерного морального и физического износа;

повышения коэффициента сменности работы предприятия;

внедрения новой техники и прогрессивной технологии;

совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Основные направления повышения эффективности использования основных фондов:

повышение сменности и непрерывности работы сети предприятий;

техническое совершенствование оборудования и технологии торговых и производственных процессов;

совершенствование структуры основных фондов (повышение доли активной части);

повышение темпов обновления основных фондов наиболее совершенной материальной базе и технологии торговых и производственных процессов;

увеличение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение предприятий.

Повышение эффективности основных фондов выражается прежде всего в увеличении объема хозяйственной деятельности, получаемого без дополнительных капитальных вложений. Эффективность использования основных фондов во многом зависит от производственных особенностей той или иной отрасли кооперативного хозяйства, достигнутого уровня организации, технологии и других факторов.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

приобретения высококачественных основных средств;

повышения уровня квалификации обслуживающего персонала;

своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

улучшения качества подготовки сырья и материалов к процессу производства;

повышения уровня механизации и автоматизации производства;

обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

повышения уровня концентрации, специализации и комбинирования производства;

внедрения новой техники и прогрессивной технологии - малоотходной, безотходной, энерго- и топливосберегающей;

совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Различают два основных направления улучшения использования основных фондов: экстенсивное и интенсивное.

Экстенсивное направление связано с увеличением времени функционирования средств труда за определенный период времени (месяц, квартал, год). Чем лучше используются имеющиеся основные фонды во времени, тем выше фондоотдача. Увеличение времени функционирования оборудования, машин, транспортных средств в результате сокращения простоев, повышения коэффициента сменности является важным фактором интенсификации всех видов деятельности кооперативных предприятий и организаций.

Экстенсивный путь повышения фондоотдачи особенно важен для таких отраслей хозяйственной деятельности, как торговля и заготовки, где относительно высока доля пассивной части основных фондов (зданий, магазинов, баз, складов, заготовительных пунктов и др.). Увеличение времени работы здесь достигается за счет сокращения времени инвентаризаций товарно-материальных ценностей, оптимизации работы в течение суток магазинов, заготовительных пунктов, предприятий общепита, ликвидации простоев, недопущения потерь рабочего времени, сокращения сроков проведения ремонтных работ и т. п.

Интенсивное направление означает увеличение нагрузки средств труда в единицу времени. Оно связано с улучшением использования материальных и трудовых ресурсов, повышением производительности труда, снижением фондоемкости.

Необходимо отметить, что под воздействием научно-технического прогресса даже в отраслях сферы обращения происходится рост доли активной части основных фондов.

На сегодняшний день основными направлениями повышения эффективности использования основных фондов могут быть:

повышение сменности и непрерывности работы сети предприятий;

техническое совершенствование оборудования и технологии торговых и производственных процессов;

совершенствование структуры основных фондов (повышение доли активной части);

повышение темпов обновления основных фондов наиболее совершенной материальной базе и технологии торговых и производственных процессов;

увеличение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение предприятий.

Негативное влияние на воспроизводство основных фондов оказывает тенденция к повышению расходов на капитальный ремонт. Высокая доля ремонта подтверждает тезис от ориентации инвестиционного процесса на дешевые и краткосрочные методы обновления производственного аппарата. В результате инвестиционный спрос предъявляется на компоненты технического оборудования, которые можно заменить без долгосрочных инвестиций в основной капитал, то есть счет оборотного капитала, что является особенностью и своеобразной чертой инвестиционного процесса в российской экономике. Однако такая практика в долговременном аспекте приводит к экономической и технологической стагнации.

ЗАКЛЮЧЕНИЕ

Итак, подводя итоги проделанной работы, автор считает необходимым выделить следующее.

Автором было рассмотрено, сущность понятия «внеоборотные активы», методы их классификации. Доказана актуальность выбранной темы, в частности необходимости эффективного управления внеоборотными средствами. Исследована степень эффективности управления на примере одного субъекта хозяйствования. Выдвинуты рекомендации по улучшению управления данным видом активов.

Основную сложность в написании данной курсовой работы составила вторая глава: “Методика анализа внеоборотных активов организации”. Сложность состояла в выборе коэффициентов для исследования хозяйственного положения организации. Существует большое количество коэффициентов, описывающих данную область исследования. А так же производные задачи, такие как, расчет влияния отдельных факторов на данные коэффициенты. Но цель финансового аналитика является не исследование всех возможных коэффициентов, а скорее наоборот, - определение наименьшего достаточного количества коэффициентов для отражения степени эффективности хозяйствования субъекта.

Наибольшую долю внеоборотных активов составляют основные фонды. Основные фонды - главная составная часть материально-технической базы. Именно от их использования и состояния зависит развитие отрасли, ее результативность. Поэтому обновление основных фондов и повышение эффективности их использования остается важнейшей задачей организаций.

Для исследованной организации 2016 год был удачным. Все основные показатели, эффективности управления выросли. Выросла выручка и прибыльность. По итогам данной курсовой работы автор считает нужным выделить 2 детерминирующих показателя эффективности управления внеоборотными активами: период оборачиваемости и рентабельность внеоборотных активов. Оба этих показателя у исследованного объекта значительно улучшились.

Так же автор, считает нужным отметить, что тема рационального и эффективного управления внеоборотными активами недостаточно хорошо освещается в публикуемых статьях в СМИ, даже на информационных ресурсах, ориентированных на бизнес аудиторию, такие как например «РБК» или «Коммерсант». В анализах хозяйственной деятельности компаний много времени уделяется таким показателям, как платежеспособность, финансовая устойчивость, вероятность банкротства, но очень скудно освещается вопрос по эффективности управления основными средствами и внеоборотными активами, и это прискорбно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 [Текст] : приказ М-ва финансов Рос. Федерации от 30.03.2001 г. № 26н // СПС КонсультантПлюс

- Анализ финансовой отчетности органзации: учебное пособие для студентов вузов обучающихся по специальности «Бухглатерский учет анализ и аудит» (080109), слушателей курсов по подготовке и переподготовке бухгалтеров и аудиторов / Н.Н. Селезнева, А.Ф. Ионова. - М.: ЮНИТИ-ДАНА, 2012. — 583 с.

- Бухгалтерский учет: учебник для академического бакалавриата / И.В. Захарова, О.Н.Калачева: Под ред. И.М. Дмитриевой. - М.: Издательство Юрайт, 2015. – 423 c.

- Бухгалтерский учет и анализ: учебник для академического бакалавриата / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова и др.: Под ред. С.Р. Богомолец. - М.: Московский Финансово-Промышленный университет «Университет», 2013. – 720c.

- Теория бухгалтерского учета: учебное пособие / Алборов, Р.А. - Ижевск : ФГБОУ ВО Ижевская ГСХА, 2016. – 300 с.

- Основы финансового менеджмента: В 2-х т. Т. I. – И.А. Бланк. - К.: Ника-Центр, 1999. - 381 с.

- ФИНАНСЫ ПРЕДПРИЯТИЙ: Учебно-методический комплекс. - Николаева Т.П. - М.: Изд. центр ЕАОИ. 2008. - 311 с.

- Экономическая теория: учебное пособие / Л.Е. Басовский , Е.Н. Басовская - М.: ИНФРА-М, 2010. — 375 c.

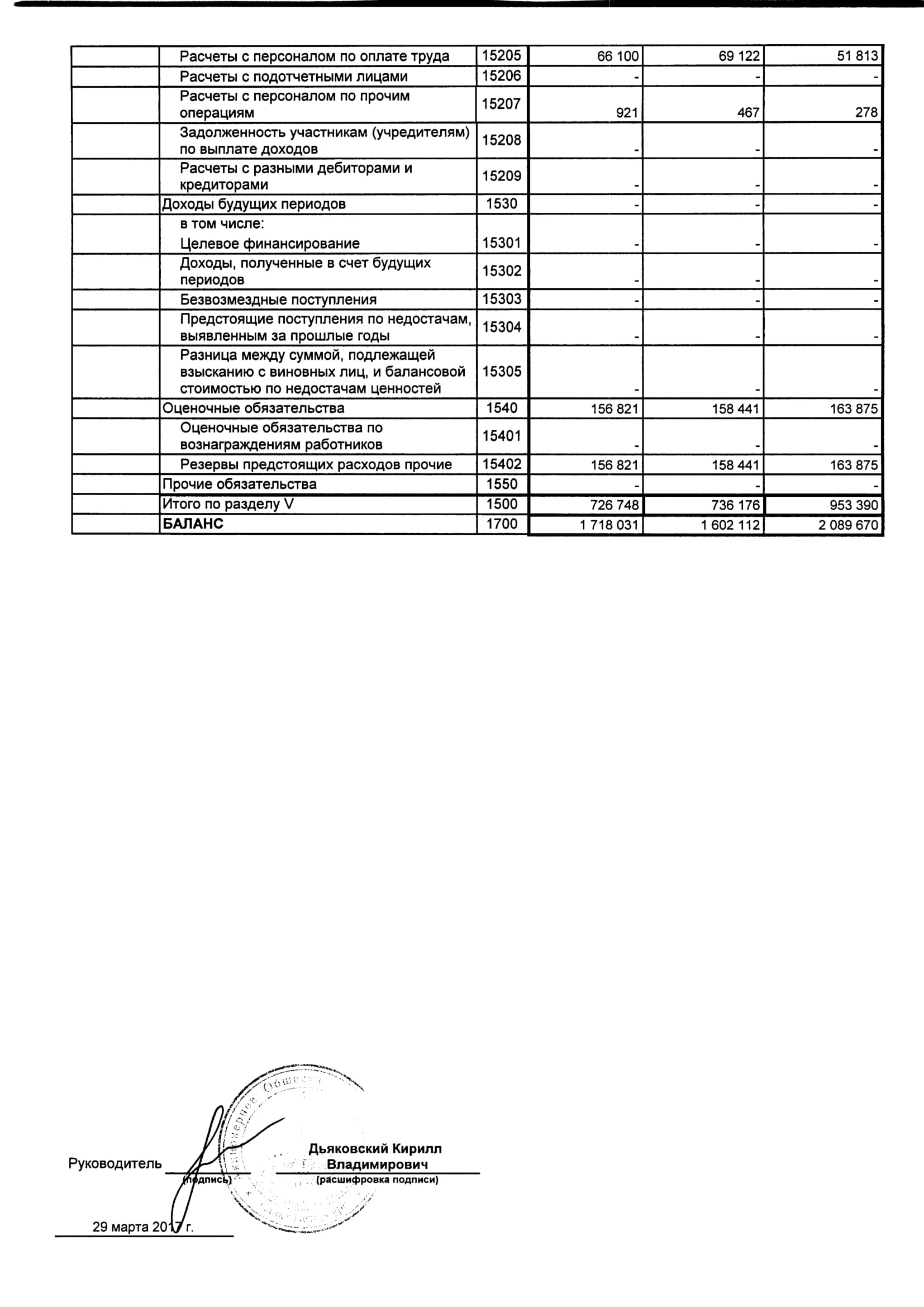

Приложение А

Продолжение Приложения А

Продолжение Приложения А

Продолжение Приложения А

Окончание Приложения А

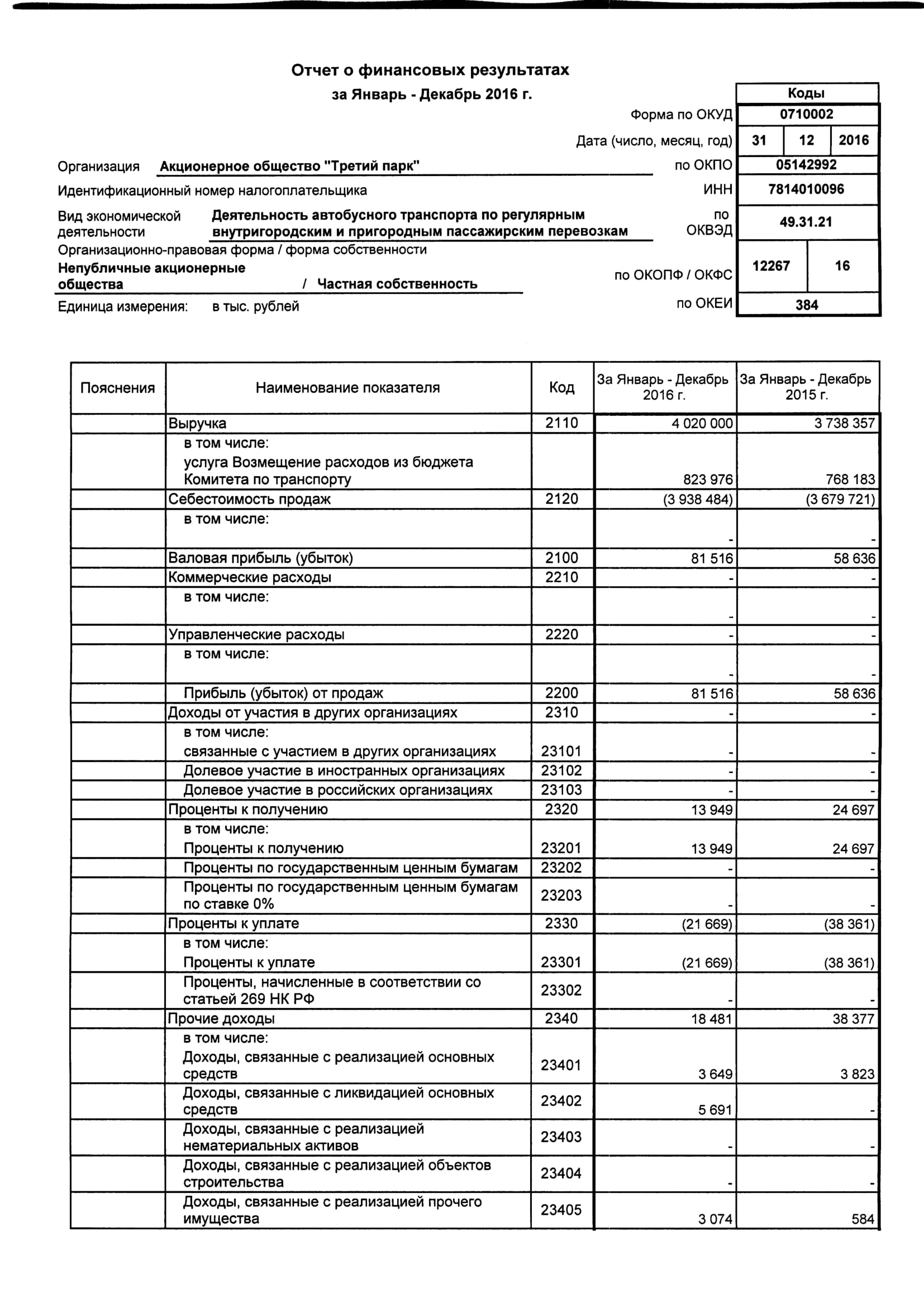

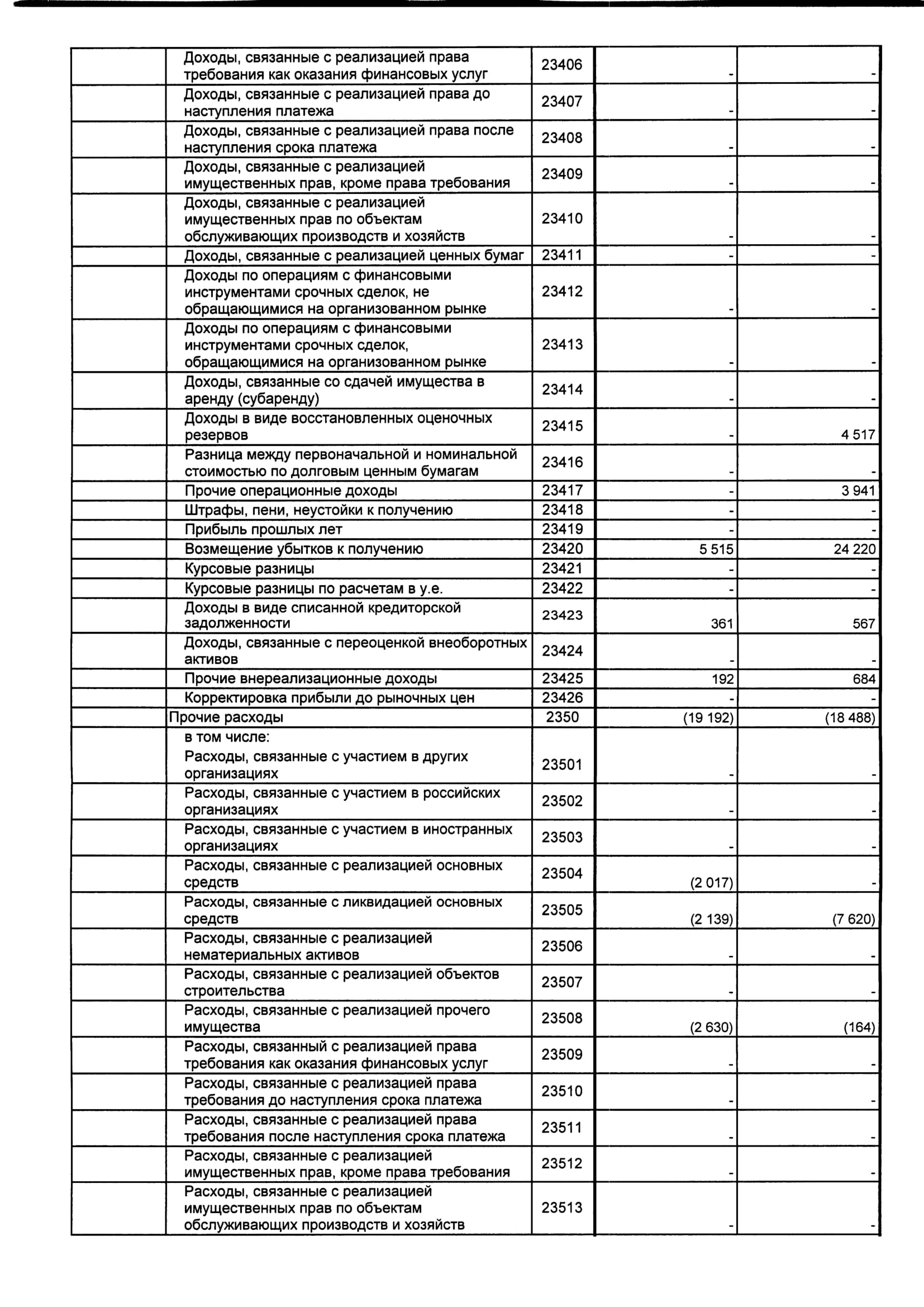

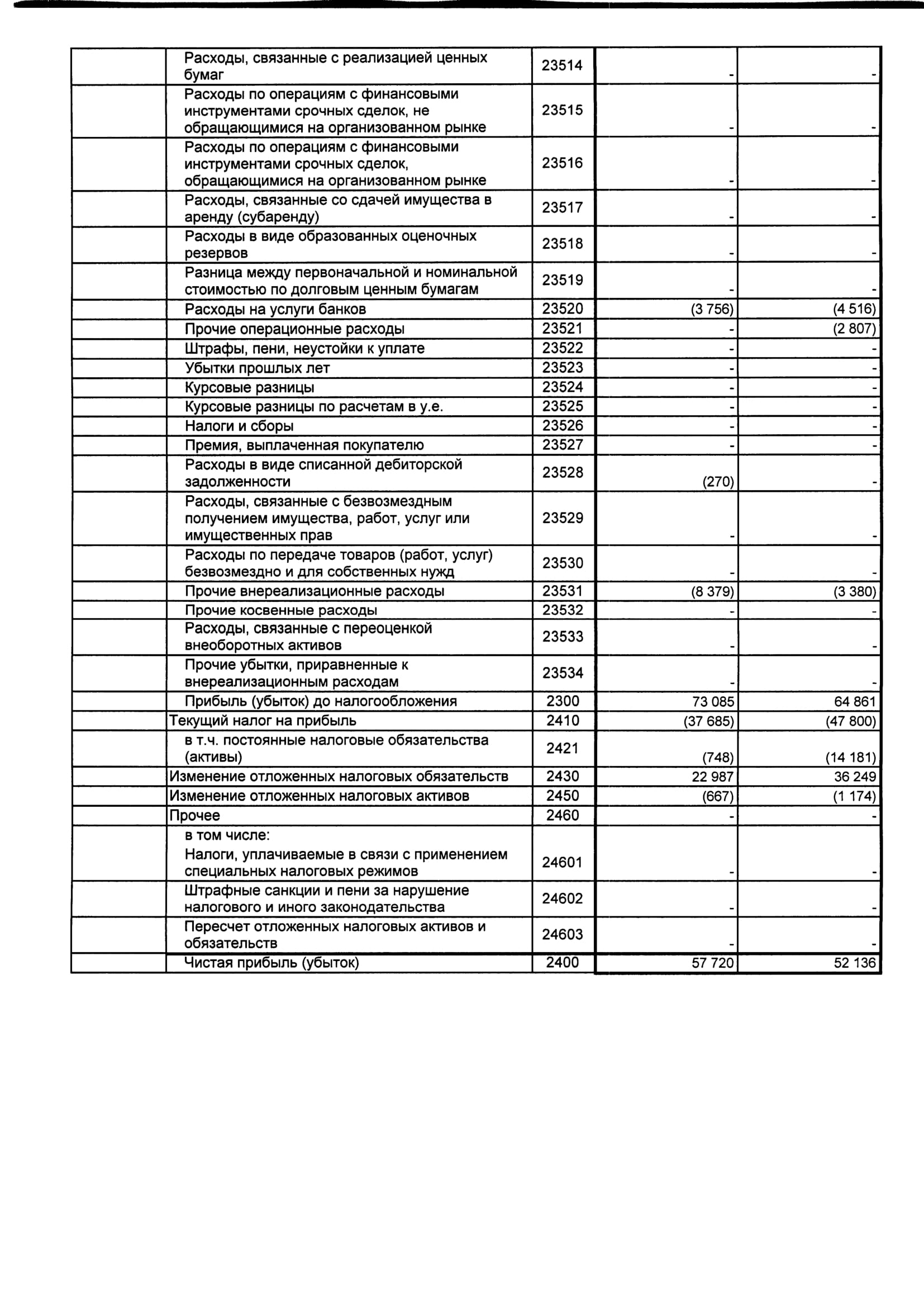

Приложение Б

Продолжение Приложения Б

Продолжение Приложения Б

Окончание Приложения Б

Приложение В

Приложение Г

-

Бухгалтерский учет: учебник для академического бакалавриата / И.В. Захарова, О.Н.Калачева: Под ред. И.М. Дмитриевой. - М.: Издательство Юрайт, 2015. – С.41-42 ↑

-

Бухгалтерский учет и анализ: учебник для академического бакалавриата / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова и др.: Под ред. С.Р. Богомолец. - М.: Московский Финансово-Промышленный университет «Университет», 2013. – С.267 ↑

-

Там же. С. 269-272 ↑

-

Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонова. Указ. соч. С. 268 ↑

-

И.В. Захарова, О.Н.Калачева. Указ. соч. С. 42 ↑

-

Основы финансового менеджмента: В 2-х т. Т. I. – И.А. Бланк. - К.: Ника-Центр, 1999. - С. 381 ↑

-

Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 [Текст] : приказ М-ва финансов Рос. Федерации от 30.03.2001 г. № 26н // СПС КонсультантПлюс ↑

-

И.А. Бланк. Указ. соч. С. 381 ↑

-

Бухгалтерский учет и анализ: учебник / А.Д. Шермет, Е.В. Старовойтова: Под ред. А.Д. Шермет. - М.: ИНФРА-М, 2010. – С. 158 ↑

-

И.А. Бланк. Указ. соч. С. 381 ↑

-

А.Д. Шермет, Е.В. Старовойтова. Указ. соч. С. 158 ↑

-

И.А. Бланк. Указ. соч. С. 383 ↑

- НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

- АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ АО «БАНК «ФИНАНСЫ И КРЕДИТ»»

- Роль мотивации в поведении организации (фитнес - клуб «Фристайл»)

- Особенности управления организацией в современных условиях и пути его совершенствования ( определение путей совершенствования системы)

- Построение организационных структур ( ООО “Микрофинанс”)

- Корпоративная культура в организации

- Менеджмент человеческих ресурсов

- Управление поведением в конфликтных ситуациях ООО «Двинафарм»

- Управление поведением в конфликтных ситуациях (развернуто)

- Инструментарий проектного управления

- КОНКУРЕНТНЫЕ СТРАТЕГИИ ФИРМ НА ВНУТРЕННЕМ И /ИЛИ МИРОВОМ РЫНКАХ ООО «Креатив»

- Упрощенная форма налогообложения