Внеоборотные активы предприятия (Общее понятие внеоборотных активов и их состав)

Содержание:

Введение

Внеоборотные активы являются фундаментальной основой работы предприятия.

Внеоборотные активы представляют собой совокупность имущественных ценностей предприятия, которые многократно участвуют в процессе отдельных циклов хозяйственной деятельности и переносят свою стоимость на продукцию частями.

Цель данной курсовой работы – раскрыть понятие «внеоборотные активы» как составную часть имущества предприятия.

Предмет работы – внеоборотные активы, виды внеоборотных активов и их учет.

В основу данной работы легли нормативные документы по бухгалтерскому учету, современные книги, а также актуальные интернет-ресурсы.

Среди нормативных документов можно выделить «Методические указания по бухгалтерскому учету основных средств», Положения по бухгалтерскому учету «Учет основных средств» и «Учет нематериальных активов».

Среди книг хочу отметить книгу «Внеоборотные активы: бухгалтерский и налоговый учет» коллектива авторов: Кузнецовой С.Ю., Захаровой И.В., Горюновой О.И., Наумовой Ю.А. Книга посвящена непосредственно теме внеоборотных активов и раскрывает ее полно и всесторонне.

В качестве объекта изучения в данной курсовой работе выбрана компания ОАО «РЖД», которая входит в тройку мировых лидеров по железнодорожным перевозкам.

На основе официально опубликованных данных о результатах деятельности компании за 2015-2017 гг. рассмотрены внеоборотные активы ОАО «РЖД», их структура. Произведена оценка обеспеченности внеоборотных активов собственными средствами. Выявлена взаимосвязь между спецификой деятельности компании и составом внеоборотных активов.

Глава 1. Внеоборотные активы в бухгалтерском учете

1.1. Общее понятие внеоборотных активов и их состав

Внеоборотные активы – это собственные средства организации, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском балансе [9, с. 619].

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета – это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера). Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы – это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации [5, с. 23].

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения – это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения – это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения [5, с. 23].

Внеоборотные активы отражаются в активе баланса и указывается их стоимость на начало и конец отчетного периода. В их состав входят:

1) нематериальные активы;

2) основные средства;

3) незавершенное строительство;

4) доходные вложения в материальные ценности;

5) долгосрочные финансовые вложения;

6) отложенные финансовые активы;

7) прочие внеоборотные активы [6, с. 4].

Рассмотрим более подробно каждую группу внеоборотных активов.

1.2. Нематериальные активы

Нематериальные активы – это объекты интеллектуальной собственности или исключительные права на результаты интеллектуальной деятельности [6, с. 4].

Нематериальные активы представляют собой особый вид внеоборотных активов, поскольку не имеют материально-вещественной формы. Единицей бухгалтерского учета нематериальных активов является инвентарный объект, под которым в общем случае признается совокупность прав, возникающих из одного охранного или иного документа, предназначенных для определенных самостоятельных функций [9, с. 619].

Основным нормативным документом, регулирующим учет объектов нематериальных активов, является ПБУ 14/2007 «Учет нематериальных активов» [4, с. 33].

К нематериальным активам относятся следующие исключительные права:

1) право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное авторское право на программы для ЭВМ, базы данных;

3) имущественное право автора или иного правообладателя на топологии интегральных микросхем;

4) право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

5) право патентообладателя на селекционные достижения [6, с. 6].

В состав нематериальных активов входят также деловая репутация организации и организационные расходы. Деловая репутация организации может определяться в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта. Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала, и учитывать как доходы будущих периодов [6, с. 6].

Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу за организацию, и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения).

При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации. Приобретенная деловая репутация организации амортизируется в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации равномерно относится на финансовые результаты организации как операционный доход [6, с. 6].

Согласно п. 3 ПБУ 14/07 для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий [3]:

1) объект способен приносить организации экономические выгоды в будущем (в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации);

2) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

3) возможность выделения или отделения (идентификации) объекта от других активов;

4) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

6) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

7) отсутствие у объекта материально-вещественной формы [3].

Единица учета (инвентарный объект) – совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключи-тельного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке.

Основным признаком, по которым один инвентарный объект идентифицируется от другого, является выполняемая им самостоятельная функция в производстве, либо для управленческих нужд.

Нематериальные активы поступают в организацию в результате осуществления долгосрочных инвестиций (покупки или создания), вклада в уставный капитал, безвозмездной передачи, обмена на другое имущество. Основным документом, необходимым для принятия актива к учету, является документ, подтверждающий право организации на владение и распоряжение данным активом. Таким документом может быть патент, свидетельство о регистрации права, договор об отчуждении исключительного права [4, с. 36].

В настоящее время отсутствуют какие-либо рекомендации по документальному отражению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов, включая в них обязательные реквизиты, предусмотренные ФЗ «О бухгалтерском учете», например, акт о приеме-передаче нематериального актива [4, с. 36].

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» не применяется в отношении:

1) не давших положительного результата научно‑исследовательских, опытно‑конструкторских и технологических работ;

2) не законченных и не оформленных в установленном законодательством порядке научно‑исследовательских, опытно‑конструкторских и технологических работ;

3) материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ПК и базы данных [3].

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими расходами на приобретение нематериальных активов могут быть [6, с. 8]:

1) суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

3) регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

6) иные расходы, непосредственно связанные с приобретением нематериальных активов.

При оплате приобретаемых нематериальных активов, если условиями договора предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности [4, с. 37].

При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов.

Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные пошлины, связанные с получением патентов, свидетельств и т. п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) [6, с. 9].

Типовые записи в бухгалтерском учете при поступлении нематериальных активов приведены в таблице 1.

Нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете 012 в оценке, принятой в договоре [4, с. 37].

Табл. 1 Типовые записи в учете при поступлении НМА [4, с. 37]

|

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Вклад НМА в уставный капитал |

|||

|

1. Отражено поступление нематериального актива, полученного от учредителей в качестве вклада в уставный капитал |

08.5 |

75 |

Согласованная стоимость |

|

2. Нематериальный актив принят к учету |

04 |

08.5 |

Согласованная стоимость |

|

Безвозмездное получение НМА |

|||

|

1. Получен нематериальный актив безвозмездно |

08.5 |

98 |

Рыночная стоимость |

|

2. Нематериальный актив принят к учету |

04 |

08.5 |

Рыночная стоимость |

|

Поступление неучтенных НМА, выявленных в ходе инвентаризации |

|||

|

1. Принят к учету неучтенный нематериальный актив, выявленный при инвентаризации |

04 |

91-1 |

Рыночная стоимость |

|

Приобретение (покупка) НМА |

|||

|

1. Учтены затраты, связанные с приобретением нематериального актива |

08.5 |

60 |

Договорная стоимость за вычетом НДС |

|

2. Учтен НДС |

19.2 |

60 |

НДС |

|

3. Принят к учету нематериальный актив |

04 |

08.5 |

Первоначальная стоимость |

|

Создание НМА своими силами |

|||

|

1. Учтены расходы по созданию НМА |

08.5 |

10, 70, 69, 02 |

Сумма затрат |

|

2. Передача объекта НМА в эксплуатацию |

04 |

08-5 |

Первоначальная стоимость |

Основными видами выбытия нематериальных активов являются их продажа, безвозмездная передача, передача в счет вклада в уставные капиталы других организаций. Схемы записей по бухгалтерским счетам операций выбытия нематериальных активов приведены в таблице 2 [4, с. 41].

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

1) линейным;

2) способом уменьшаемого остатка;

3) способом списания стоимости, пропорционально объему продукции, работ [4, с. 34].

Табл. 2 Типовые проводки пи выбытии НМА [4, с. 41]

|

Содержание операции |

Дебет счета |

Кредит счета |

|

Продажа нематериальных активов |

||

|

1. Отражена задолженность покупателя за объект НМА по договорной стоимости |

62 |

91.1 |

|

2. Начислен НДС |

91.2 |

68 |

|

3. Списана начисленная амортизация проданного объекта НМА |

05 |

04 |

|

4. Списана остаточная стоимость объекта нематериальных активов |

91.2 |

04 |

|

5. Поступили денежные средства от покупателя |

51 |

62 |

|

Списание нематериального актива |

||

|

1. Списана начисленная амортизация объекта НМА |

05 |

04 |

|

91.2 |

04 |

|

Безвозмездная передача нематериальных активов |

||

|

1. Списана начисленная амортизация объектов НМА |

04 |

04 |

|

2. Списана остаточная стоимость передаваемого объекта НМА |

91.2 |

04 |

|

3. Начислен НДС от стоимости переданного объекта |

91.2 |

68 |

|

Передача нематериальных активов в счет вклада в уставный капитал |

||

|

1. Списана первоначальная стоимость НМА, переданных в счет вклада в уставный капитал |

58 |

04 |

|

2. Списана сумма амортизации по переданному НМА |

05 |

04 |

1.3. Основные средства

В соответствии с действующими нормативными документами основные средства представляют собой предметы и объекты материально‑вещественного содержания, используемые в качестве средства труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего двенадцать месяцев, или обычный операционный цикл, если он превышает двенадцать месяцев [6, с. 20].

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие объекты основных средств [6, с. 20].

В соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 г. № 91н (ред. от 24.12.2010) при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем [2].

В составе основных средств учитываются также земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора [2].

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Отличительными чертами основных средств являются их многократное использование в процессе эксплуатации, сохранение первоначального внешнего вида (формы) в течение длительного периода (более двенадцати месяцев). Основные средства переносят свою стоимость на изготовляемую или добываемую с их применением продукцию, выполненные работы или оказываемые услуги частями путем начисления амортизации [6, с. 20].

К основным средствам не относятся: молодняк животных и животные на откорме, предметы, предназначенные для выдачи напрокат. Не учитываются в составе основных средств независимо от срока службы специальные инструменты и приспособления, предназначенные для изготовления определенных изделий, машины и оборудование, предназначенные для монтажа, материальные объекты, учитываемые как товары на складах торговых, снабженческих и других посреднических организаций или как продукция предприятий‑изготовителей, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

На балансе предприятия могут учитываться объекты основных средств, функционирующие в непроизводственной сфере (жилищно‑коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т. п.).

Основные средства оказывают существенное влияние на эффективность производства, качество работы и результаты всей финансово‑хозяйственной деятельности предприятия.

Об эффективности применения основных средств можно судить по увеличению их работы путем сокращения целодневных и внутрисменных простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т. е. увеличения выпуска продукции, объема выполняемых работ и оказываемых услуг на среднегодовую стоимость активной части основных средств [6, с. 21].

Бухгалтерский учет основных средств ведется в целях:

1) формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

2) правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

3) достоверного определения результатов от продажи и прочего выбытия основных средств;

4) определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

5) обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

6) проведения анализа использования основных средств;

7) получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [2].

Классификация основных средств [4, с. 10]:

I По натурально-вещественному составу и выполняемым функциям в соответствии с Общероссийским классификатором основных фондов (ОКОФ) основные средства учитываются по следующим группам:

1) здания;

2) сооружения;

3) машины и оборудование;

4) транспортные средства;

5) производственный и хозяйственный инвентарь;

6) рабочий и продуктивный скот;

7) многолетние насаждения;

8) капитальные затраты в арендованные основные средства;

9) расходы на мелиоративные, осушительные и другие работы по улучшению земель;

10) земельные участки, приобретенные организацией в собственность;

11) объекты природопользования, приобретенные организацией в собственность.

Каждому виду присвоен свой код, исходя из которого организации определяют норму амортизации [4, с. 11].

II По имеющимся правам на объекты основные средства подразделяются на следующие группы:

1) принадлежащие организации на праве собственности (в том числе сданные в аренду);

2) находящиеся у организации в оперативном управлении или хозяйственном ведении;

3) полученные в безвозмездное пользование или в доверительное управление;

4) полученные организацией в аренду.

III По степени использования основных средств в деятельности организации они подразделяются на:

1) находящиеся в эксплуатации,

2) находящиеся в запасе,

3) находящиеся в ремонте,

4)находящиеся в стадии достройки, дооборудования, реконструкции и частичной ликвидации и на консервации.

IV В зависимости от видов деятельности подразделяются на:

1) основные средства сельского хозяйства;

2) основные средства промышленности;

3) основные средства торговли и т.д.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Оценка основных средств осуществляется по их первоначальной, остаточной и восстановительной стоимостям [4, с. 11].

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источником их приобретения.

Для обеспечения контроля за сохранностью основных фондов (средств) каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

Поступление основных средств оформляется актом. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами — принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа [9].

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки составляется акт о приеме-передаче основных средств (№ОС-1) на каждый объект в отдельности [4, с. 13].

На каждый объект основных средств заводится инвентарная карточка (№ОС-6).

После оформления акт о приеме-передаче основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.п.). Акт утверждает руководитель организации. При передаче основных средств другой организации акт составляют в двух экземплярах (для организации, сдающей основные средства, и организации, принимающей их).

Поступившее на склад оборудование для установки оформляют актом о приеме (поступлении) оборудования (№ОС-14).

Передачу оборудования монтажным организациям оформляют актом о приеме-передаче оборудования в монтаж (№ОС-15).

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования (№ОС-16). В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (№ОС-3).

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом о списании объекта основных средств (№ОС-4) [4, с. 13].

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Величина первоначальной стоимости зависит от способа поступления основных средств в организацию, примеры формирования оценки приведены в таблице 3 [4, с. 14].

Табл. 3. Способы поступления основных средств и их оценка [4, с. 14]

|

Способ поступления |

Оценка поступивших объектов |

|

Вклад в уставный капитал |

Денежная оценка, согласованная с учредителями. Определяется через оценщиков |

|

Приобретение за плату |

Сумма фактических затрат организации на приобретение, сооружение, изготовление, за вычетом НДС и других возмещаемых налогов |

|

Безвозмездные поступления |

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

|

Приобретение по договору мены |

Стоимость ценностей устанавливается, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей |

Схемы записей на счетах бухгалтерского учета зависят от способа поступления основного средства, порядок отражения на счетах бухгалтерского учета показаны в таблице 4 [4, с. 14].

Табл. 4. Общие схемы бухгалтерских записей по учету приобретения или создания основных средств

|

Хозяйственная операция |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

1 |

2 |

3 |

|

1. Приобретение основного средства, не требующего установки и монтажа |

||

|

Акцептован счет поставщика 08 60 |

08 |

60 |

|

Отражен входящий НДС 19 60 |

19 |

60 |

|

Отражены расходы: – на консультационные и информационные услуги по приобретению основных средств; – вознаграждения посреднических организаций, через которые приобретены основные средства; – командировочные расходы |

08 |

60, 76, 71 |

|

Принят к учету объект основных средств по первоначальной стоимости |

01 |

08 |

Продолжение табл. 4 [4, с. 14]

|

2. Приобретение основного средства, требующего установки и монтажа |

||

|

Акцептованы счета поставщиков по приобретенному оборудованию к установке |

07 |

60 |

|

Отражен входящий НДС |

19 |

60 |

|

Отражены дополнительные расходы по приобретению основного средства: консультационные, транспортные и др. |

07 |

60, 76 |

|

Оборудование передано в монтаж |

08 |

07 |

|

Отражены расходы, связанные с монтажом |

08 |

60, 10, 70, 69 |

|

Принят к учету объект основных средств по первоначальной стоимости |

01 |

08 |

|

3. Передача объекта в качестве вклада в уставный капитал |

||

|

Отражено поступление объектов основных средств, внесенных в уставный капитал |

08 |

75 |

|

Принят к учету объект основного средства по согласованной стоимости |

01 |

08 |

|

4. Строительства объекта основных средств подрядным способом |

||

|

Отражена стоимость работ подрядчика |

08 |

60 |

|

Отражен входящий НДС |

19 |

60 |

|

Отражены расходы на государственную регистрацию объекта основного средства |

08 |

76 |

|

Принято к учету основное средство по первоначальной стоимости |

01 |

08 |

|

5. Строительство объекта хозяйственным способом |

||

|

Отражены расходы на строительство основного средства |

23 |

10, 60, 70, 69, 02, 25 |

|

Списание расходов вспомогательного производства |

08 |

23 |

|

Начислен НДС на стоимость строительства |

19 |

68 |

|

Оплачен НДС |

68 |

51 |

|

Отражены расходы на государственную регистрацию основного средства |

08 |

76 |

Продолжение табл. 4 [4, с. 14]

|

Принят к учету объект основных средств по первоначальной стоимости |

01 |

08 |

|

6. Поступление основных средств по договору дарения |

||

|

Отражена рыночная стоимость безвозмездно полученных основных средств |

08 |

98 |

|

Принято к учету основное средство по текущей рыночной стоимости |

01 |

08 |

|

Ежемесячно: Начислена амортизация |

25 |

02 |

|

Ежемесячно списываются доходы будущих периодов пропорционально начисленной амортизации |

98 |

91 |

|

7. По договору мены |

||

|

Отражена задолженность перед поставщиком по договору мены за основные средства |

08.4 |

60 |

|

Отражены прочие расходы, связанные с приобретением основных средств и доведением их до состояния, в котором они пригодны к использованию |

08.4 |

60, 76 |

|

На основании счетов-фактур поставщиков отражен НДС по основным средствам |

19.1 |

60 |

|

Приняты к учету основные средства |

01 |

08.4 |

|

Отражена задолженность за поставленную в исполнение обязательств по договору мены продукцию (товары, работы, услуги), иные ценности |

62 |

91.1 |

|

Списана балансовая стоимость товаров, материалов или иных ценностей, переданных в счет исполнения обязательств по договору мены |

91.2 |

41, 10, 20, 43 |

|

Отражено исполнение сторонами обязательств по договору мены |

69.76 |

62 |

|

Предъявлен к вычету НДС |

68 |

19 |

Переоценка основных средств. В целях отражения реальной оценки основных средств применяется текущая (восстановительная) стоимость – это сумма денежных средств, необходимая для уплаты организацией на дату проведения переоценки для замены соответствующего объекта основных средств.

Процедура определения восстановительной стоимости основных средств называется переоценкой основных средств. Организации могут не чаще одного раза в год (на 31 декабря отчетного года) по решению руководства переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

Отражение в учете результатов проведенной переоценки [4, с. 17]:

- дооценки:

Д 01 К 83 – сумма дооценки объекта основных средств зачисляется в добавочный капитал организации при переоценке основных средств, осуществляемой в первый раз;

Д 83 К 02 – увеличение суммы амортизации при дооценке основных средств;

Д 83 К 84 – выбытие объекта основных средств, сумма его дооценки переносится с добавочного капитала организации на нераспределенную прибыль организации;

- уценки, осуществляемой первый раз:

Д 91 К 01 – сумма уценки объекта основных средств при переоценке основных средств, осуществляемой в первый раз;

Д 02 К 91 – уменьшение суммы амортизации при уценке;

- уценки, за счет произведенной ранее дооценки:

Д 83 К 01 – сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды;

Д 91 К 01 – превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытого убытка) [4, с. 17].

Амортизация – это процесс постепенного возмещения затрат, понесенных организацией в связи с приобретением основных средств, в течение срока их полезного использования [4, с. 18].

Износ представляет собой погашение стоимости основных средств в течение всего срока эксплуатации посредством начисления амортизационных отчислений [6, с. 48]. Организация обязана начислять износ по основным средствам, числящимся на самостоятельном балансе, и вести ведомость начисления амортизации. Для целей бухгалтерского учета суммы накопленной амортизации учитываются на синтетическом счете 02 «Амортизация основных средств». По отношению к балансу счет – пассивный. По дебету счета отражаются суммы амортизации по выбывшим объектам основных средств в результате продажи, дарения, взноса в уставный капитал других организаций и другим причинам. К счету 02 «Амортизация основных средств» могут быть открыты следующие субсчета:

1) «Амортизация основных средств на праве собственности»;

2) «Амортизация основных средств на праве хозяйственного ведения»;

3) «Амортизация основных средств на праве оперативного управления»;

4) «Амортизация основных средств, переданных в залог»;

5) «Амортизация имущества, сданного в аренду».

Приведем типовые корреспонденции счетов [6, с. 48]:

1) произведено начисление амортизации основных средств на праве собственности: Д 20 К 02

2) начисление износа по основным средствам на праве хозяйственного ведения: Д 23 К02

3) сумма амортизационных отчислений по объектам основных средств на праве оперативного управления: Д 25 К 02 [6, с. 48].

Амортизация начисляется одним из следующих способов [6, с. 49]:

1) линейным;

2) нелинейным;

3) способом уменьшаемого остатка;

4) способом списания стоимости по сумме чисел лет срока полезного использования;

5) погашением стоимости пропорционально объему продукции.

Предприятие вправе выбрать любой метод, но для целей налогового учета используется только линейный метод.

Рассмотрим линейный и нелинейный методы начисления амортизации.

Амортизация основных средств начисляется с первого числа месяца, следующего за месяцем ввода в эксплуатацию.

Линейный метод применяется в отношении следующих объектов: зданий, сооружений, передаточных устройств независимо от сроков ввода в эксплуатацию этих объектов.

Выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества в соответствии со ст. 259 «Методы и порядок расчета сумм амортизации» Налогового кодекса Российской Федерации.

Как правило, износ начисляется по установленным законодательством нормам. При линейном способе месячная сумма амортизации рассчитывается по формуле:

МСА = ПС (ВС) × На,

где МСА – месячная сумма амортизации, руб.;

ПС (ВС) – первоначальная (восстановительная) стоимость, руб.;

На – норма амортизации, %.

При этом формула расчета нормы амортизации примет следующий вид:

На = 1 / N × 100 %,

где На – норма амортизации, %;

N – срок полезного использования объекта амортизации, месяц [6, с. 49].

Учет расходов на ремонт основных средств [4, с. 23]. По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т.е. силами самой организации, или подрядным способом (силами сторонних организаций).

Нормативными документами по бухгалтерскому учету разрешается использовать два варианта учета затрат по ремонту основных средств.

- Фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения. Фактические затраты учитываются по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат:

Д 20 (23, 25, 26, 29) К 60 (10, 76, 70, 69 и др.)

Так же учитываются затраты на содержание объекта основных средств (технический осмотр, поддержание в рабочем состоянии) и затраты, связанные с перемещением объекта основных средств (транспортные передвижные средства, экскаваторы, канавокопатели, подъемные краны, строительные механизмы и др.) внутри организации.

Первый вариант учета затрат по ремонту основных средств применяют, как правило, при равномерных расходах по ремонту в течение года или при небольших объемах ремонтных работ.

- Затраты по ремонту основных средств вначале учитывают по Д 97 «Расходы будущих периодов» (с кредита счетов учета затрат на произвоство), а с этого счета в течение года, как правило, равномерно списывают на счета издержек производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года [4, с. 24].

Выбытие объектов основных средств [6, с. 74]. Стоимость объекта основных средств, который выбывает или не используется постоянно для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. Такая операция отражается на счете 91 «Прочие доходы и расходы».

Если списана сумма начисленной амортизации объекта основных средств, то делается такая бухгалтерская проводка: Д 02 К 01

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Учет выбытия основных средств в организациях производится в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, Методическими указаниями по бухгалтерскому учету основных средств, методическими рекомендациями по применению плана счетов бухгалтерского учета финансово‑хозяйственной деятельности организаций.

Учет выбытия основных средств ведется на специальном субсчете 01.11 «Выбытие основных средств» к счету 01 «Основные средства» и счете 91 «Прочие доходы и расходы». При этом осуществляются следующие проводки:

1) списана первоначальная стоимость объекта основных средств: Д 01.11 К 01

2) списана сумма начисленной амортизации: Д 02 К 01.11

3) списана остаточная стоимость объекта основных средств: Д 91 К 01

На субсчете «Выбытие основных средств» учитывают все случаи списания основных средств: продажу организациям или физическим лицам, своим работникам, по бартеру, с рассрочкой платежа и т. п.; а также списание основных средств, пришедших в негодность, передачу основных средств в качестве вклада в уставный капитал другой организации, передачу в долгосрочную аренду либо по лизингу, передачу скота основного стада, по которому начисляется амортизация (рабочий скот, кроме волов, буйволов и оленей), на забой, списание основных средств вследствие их недостачи или порчи и др. На дебете счета 91 «Прочие доходы и расходы» отражается остаточная стоимость выбывших объектов, а на кредите данного счета – полученные или подлежащие к получению доходы от выбытия данного объекта основных средств. Выбытие скота (кроме продажи), по которому амортизация не начисляется, относится прямо по назначению [6, с. 74].

Аренда основных средств – найм одной организации у другой или физического лица имущества во временное владение и пользование на определенный срок за плату с правом или без права выкупа [4, с. 30].

Договор аренды регулируется ГК РФ, в нем указывается наименование и качественные характеристики передаваемого основного средства, срок аренды, размер и порядок арендной платы, порядок возврата основных средств.

Доходы и расходы от сдачи имущества в аренду могут учитываться в составе доходов и расходов от обычных видов деятельности или в составе прочих доходов и расходов [4, с. 30].

В первом случае сдача имущества в аренду признается обычным видом деятельности. Расходы по этой деятельности учитывают на счетах учета производственных затрат (20, 26, 44 и др.), а доходы – на счете учета выручки от продажи (90). Во втором случае сдача имущества в аренду не является предметом деятельности организации, и поэтому доходы и расходы от сдачи имущества в аренду учитывают на счете 91 «Прочие доходы и расходы в составе прочих доходов и расходов».

В договоре аренды всегда должны содержаться условия: 1) состав и стоимость передаваемого в аренду имущества; 2) размер и порядок оплаты арендной платы; 3) сроки аренды; 4) распределение обязанностей сторон по полному восстановлению и ремонту арендованного имущества; 5) порядок возврата арендованного имущества.

Порядок учета у арендатора [4, с. 30]:

Д 001 – арендатор учитывает основное средство на забалансовом счете;

Д 20, 26, 44 К 60 – начислена арендная плата;

Д 19 К 60 – учтен НДС по арендной плате;

Д 60 К 51 – перечислена арендная плата;

Д 20, 26, 44 К 23 – списаны расходы на ремонт арендованного имущества;

К 001 – списание с учета основных средств.

Согласно Гражданскому кодексу РФ текущий ремонт осуществляет арендатор, капитальный – арендодатель, если иное не предусмотрено договором. НДС перечисляет в бюджет арендодатель, а арендатор может принять НДС к налоговому вычету.

Порядок учета у арендодателя [4, с. 30]:

Д 01.3 К 01.1 - передача в аренду основного средства отражается внутренними записями на счете 01;

Д 62 К 90.1 – начислена арендная плата по сданным в аренду основным средствам;

Д 90.3 К 68 – начислен НДС по арендной плате;

Д 51 К 62 – поступление арендной платы;

Д 68 К 51 – перечисление в бюджет НДС;

Д 20 К 02 – списание амортизации;

Д 90 К 20 – учтены расходы, связанные с обслуживанием договора аренды;

Д 90.9 К 99 – получена прибыль от аренды.

Если в условиях договора предусмотрены авансовые платежи:

Учет у арендатора:

Д 60 ав. выд К 51 – перечислен авансовый платеж;

Д 26 К 60 – кредиторская задолженность в размере текущего платежа;

Д 19 К 60 – учтен НДС по арендной плате;

Д 60 К 60 ав. выд. – зачет аванса в счет текущих платежей.

Учет у арендодателя:

Д 51 К 62 ав. пол. – получен аванс в счет арендной платы;

Д 62 ав. пол К 68 – начислен НДС с суммы аванса;

Д 62 К 90.1 – ежемесячный доход в виде арендной платы;

Д 90.3 К 68 – начислен НДС с выручки;

Д 68 К 62 ав. пол. – зачтен НДС с полученного аванса;

Д 26 К 02,70,69 – расходы по обслуживанию договора аренды;

Д 90 К 26 – списаны текущие расходы;

Д 90.9 К 99 – формируется финансовый результат;

Д 01.1 К 01.3 – имущество переведено в состав собственных основ-

ных средств [4, с. 32].

Инвентаризация основных средств [4, с. 32]. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

В результате инвентаризации могут быть выявлены излишки или недостачи. Результаты инвентаризации должны быть отражены в учете и отчет-ности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Основные средства, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению в состав прочих доходов организации и оформляется записью:

Д 01.1 К 91 – оприходованы выявленные в результате инвентаризации излишки основных средств.

Учет недостач ведется на счете 94 «Недостачи и потери от порчи ценностей». В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки. Для возмещения недостачи либо порчи имущества при обнаружении виновных лиц используется счет 73 «Расчеты с подотчетными лицами».

В учете производятся записи:

Д 94 К 01 – учет недостачи по остаточной стоимости;

Д 02 К 01 – списание амортизации по основному средству;

Д 94 К 98 – списание разницы между учетной и рыночной стоимостью.

Списание недостачи за счет виновных лиц:

Д 73 К 94 – отражена задолженность виновного лица по возмещению ущерба от недостачи основного средства;

Д 70 К 73 – удержана сумма недостачи из заработной платы сотрудника;

Д 50 К 73-2 – получена сумма недостачи в кассу.

Виновное лицо не установлено:

Д 91 К 94 – списание недостачи за счет компании;

Д 99 К 91 – выявлен финансовый результат в виде убытка [4, с. 32-33].

1.4. Вложения во внеоборотные активы

Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (более 1 года), которые не предназначены для продажи. Исключением являются долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций [6, с. 87].

Долгосрочные инвестиции связаны со следующими операциями:

1) приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

2) осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширением и техническим перевооружением действующих предприятий и объектов непроизводственной сферы;

3) приобретением земельных участков и объектов природопользования;

4) приобретением и созданием активов нематериального характера (патентов, лицензий, программных продуктов, научно‑исследовательских и опытно‑конструкторских разработок, проектно‑изыскательных работ и др.).

К долгосрочным инвестициям также относятся капитальные вложения (затраты на воспроизводство основных средств), затраты, которые связаны с приобретением земельных участков и объектов природопользования, и затраты по приобретению и созданию нематериальных активов. Обычно термин «капитальные вложения» используется для обозначения затрат на воспроизводство основных средств. Но в общем под капитальными вложениями (вложениями капитала) понимают инвестиции предприятия в любые виды внеоборотных активов, в т. ч. и в долгосрочные финансовые вложения.

Завершенные долгосрочные инвестиции оцениваются исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное производство», по ней застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

Осуществить финансирование долгосрочных инвестиций можно за счет собственных и привлеченных средств. К источникам собственных средств предприятия относятся амортизационные отчисления по основным средствам и нематериальным активам, нераспределенная прибыль. А к источникам привлеченных средств относят долгосрочные кредиты банков, займы, ассигнования из бюджета и внебюджетных фондов, целевое финансирование других предприятий и лиц.

В себестоимость включаются амортизационные отчисления, которые являются частью выручки от реализации. Амортизационные отчисления необходимы для капитальных вложений в основные средства и нематериальные активы. Такие средства размещаются на расчетных счетах (или в расчетах) в любом банке.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы».

Здесь учитываются инвестиции по их видам на специально открываемых для этого субсчетах.

Субсчет 1 «Приобретение земельных участков».

Субсчет 2 «Приобретение объектов природопользования».

Субсчет 3 «Строительство объектов основных средств».

Субсчет 4 «Приобретение отдельных объектов основных средств».

Субсчет 5 «Приобретение нематериальных активов».

Субсчет 6 «Перевод молодняка животных в основное стадо» [6, с. 88].

Субсчет 7 «Приобретение взрослых животных» и др.

Затраты по строительству и приобретению объектов основных средств. В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией.

Учет рекомендуется вести по следующей структуре расходов: 1) на строительные работы; 2) на работы по монтажу оборудования; 3) на приобретение оборудования, сданного в монтаж; 4) на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса; 5) на прочие капитальные затраты; 6) на затраты, не увеличивающие стоимости основных средств [6, с. 91].

Приобретение земельных участков и объектов природопользования. Стоимость земельных участков, приобретенных организациями за плату в собственность, отражается на счете 08 «Вложения во внеоборотные активы» согласно оплаченным или принятым к оплате счетам продавцов в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» или счетов денежных средств.

На счет 08 «Вложения во внеоборотные активы» в стоимость земельных участков также относят затраты по улучшению плодородия земель, комиссионные вознаграждения и другие платежи.

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков, и по завершении их строительства они зачисляются в состав основных средств как отдельные объекты.

Аналитический учет земельных участков, которые измеряются гектарах, ведут по их сложившейся стоимости в зависимости от вида земельных угодий [6, с. 99].

Земельные участки, приобретенные за плату, зачисляют в основные средства на основании акта на оприходование земельных угодий (форма № 111‑АПК), при этом на стоимость земельных участков дебетуют счет 01 «Основные средства» и кредитуют счет 08 «Вложения во внеоборотные активы» [6, с. 99].

Формирование основного стада продуктивного и рабочего скота. Формирование основного стада скота сельскохозяйственные организации производят в основном за счет выращивания собственного молодняка животных в своей организации и частичной покупки племенного молодняка и взрослых племенных животных в племенных сельскохозяйственных организациях (племзаводах).

До перевода молодняка в основное стадо он учитывается на счете 11 «Животные на выращивании и откорме» по следующим возрастным группам: 1) коровы‑первотелки для продажи; 2) телки старше 2 лет; 3) телки до 2 лет (по годам рождения); 4) бычки (по годам рождения); 5) свиноматки проверяемые; 6) молодняк овец и коз рождения прошлого года и ярки; 7) лошади и другие виды рабочего скота (по годам рождения и полу); 8) покупной племенной молодняк животных (по породам) [6, с. 102].

Капитальные вложения в многолетние насаждения. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Учет затрат по закладке и выращиванию садов, виноградников, полезащитных лесных полос и других многолетних насаждений ведется на счете 08 «Вложения во внеоборотные активы» по элементам и статьям затрат, установленным для растениеводства [6, с. 106].

К элементам затрат относятся: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных средств; 5) прочие затраты.

Аналитический учет затрат по закладке и выращиванию многолетних насаждений ведется по видам и времени посадок, их местонахождению и присвоенным инвентарным номерам [6, с. 106].

Расходы по научно‑исследовательским, опытно‑конструкторским и технологическим работам. Расходы по научно‑исследовательским, опытно‑конструкторским и технологическим работам признаются в бухгалтерском учете при наличии следующих условий: 1) сумма расхода может быть определена и подтверждена; 2) документальное подтверждения выполнения работ (акт приемки выполненных работ и т. п.); 3) использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода); 4) использование результатов научно‑исследовательских, опытно‑конструкторских и технологических работ может быть продемонстрировано.

В случае невыполнения хотя бы одного из вышеуказанных условий расходы организации, связанные с выполнением научно‑исследовательских, опытно‑конструкторских и технологических работ, признаются внереализационными расходами отчетного периода.

Признаются внереализационными расходами отчетного периода также расходы по научно‑исследовательским, опытно‑конструкторским и технологическим работам, которые не дали положительного результата.

Если расходы по научно‑исследовательским, опытно‑конструкторским и технологическим работам в предшествовавших отчетных периодах были признаны внереализационными расходами, то они не могут быть признаны внеоборотными активами в последующих отчетных периодах [6, с. 108].

К расходам по научно‑исследовательским, опытно‑конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении научно‑исследовательских, опытно‑конструкторских и технологических работ включаются:

1) стоимость материально‑производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

2) затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

3) отчисления на социальные нужды (в т. ч. единый социальный налог);

4) стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

5) амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

6) затраты на содержание и эксплуатацию научно‑исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

7) общехозяйственные расходы в случае, если они непосредственно связаны с выполнением данных работ;

8) прочие расходы, непосредственно связанные с выполнением научно‑исследовательских, опытно‑конструкторских и технологических работ, включая расходы по проведению испытаний [6, с. 108].

Расходы на НИОКР, которые включены в состав внеоборотных активов, списываются ежемесячно в течение всего срока их применения для производственных либо управленческих нужд. Поэтому расходы начинают погашаться со следующего месяца после начала фактического применения результатов произведенной работы. Организация самостоятельно определяет срок погашения в зависимости от возможности получать прибыль от данных работ, но срок не должен превышать 5 лет. Такая операция записывается следующей бухгалтерской проводкой (сумма погашения ежемесячно списывается на расходы по обычным видам деятельности):

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 08 «Вложения во внеоборотные активы», субсчет «Расходы на НИОКР».

После того как закончился установленный срок погашения расходов, счет 08 «Вложения во внеоборотные активы» закрывают. Суммы расходов, не погашенных вследствие досрочного прекращения работ по выполнению НИОКР или невозможности получения положительного результата, в бухгалтерском учете отражаются следующей записью:

Дебет счета 91 «Прочие доходы и расходы»,

Кредит счета 08 «Вложения во внеоборотные активы».

Данные фактические затраты будут включаться в состав внереализационных расходов [6, с. 111].

Подведем итог по материалам, рассмотренным в первой главе.

Внеоборотные активы являются фундаментальной основой работы любого предприятия. Они характеризуют совокупность его имущественных ценностей, которые многократно участвуют в процессе хозяйственной деятельности и переносят на продукцию использованную стоимость частями.

По мнению профессора Г.В. Савицкой внеоборотные активы (основной капитал) – это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д. [7, с. 45].

В составе внеоборотных активов выделяют: основные средства, нематериальные активы, доходные вложения в материальные ценности, капитальные вложения и финансовые вложения.

Глава 2. Структура внеоборотных активов на примере ОАО «РЖД»

Открытое акционерное общество «Российские железные дороги» входит в мировую тройку лидеров железнодорожных компаний. Это определяют следующие факторы: 1) огромные объемы грузовых и пассажирских перевозок; 2) высокие финансовые рейтинги; 3) квалифицированные специалисты во всех областях железнодорожного транспорта; 4) большая научно-техническая база; 5) проектные и строительные мощности; 6) значительный опыт международного сотрудничества.

Учредителем и единственным акционером ОАО "РЖД" является Российская Федерация. От имени Российской Федерации полномочия акционера осуществляет Правительство Российской Федерации.

Имущество компании было сформировано путем внесения в уставный капитал ОАО «РЖД» по балансовой стоимости активов 987 организаций федерального железнодорожного транспорта, принадлежащих государству.

Виды деятельности ОАО «РЖД»:

- грузовые перевозки;

- пассажирские перевозки в дальнем сообщении;

- пассажирские перевозки в пригородном сообщении;

- предоставление услуг инфраструктуры;

- предоставление услуг локомотивной тяги;

- ремонт подвижного состава;

- строительство объектов инфраструктуры;

- научно-исследовательские и опытно-конструкторские работы;

- содержание социальной сферы [8].

Рассмотрим состав внеоборотных активов ОАО «РЖД» на основе данных, представленных в финансовой отчетности в публичном доступе на официальном сайте ОАО «РЖД» - www.rzd.ru.

Табл. 5. Внеоборотные активы ОАО «РЖД» по состоянию

на 2015-2017 гг.

Как видно из таблицы 5, за последние три года наблюдается рост стоимости внеоборотных активов ОАО «РЖД».

Так в 2016 году прирост составил 14,88%, а в 2017 году – 4,80% (темп роста стоимости внеоборотных активов в 2017 замедлился).

Структура внеоборотных активов ОАО «РЖД» представлена в табл. 6.

Табл. 6. Структура внеоборотных активов ОАО «РЖД» 2015-2017 гг.

Таким образом, в структуре внеоборотных активов ОАО «РЖД» преобладают основные средства. Это обусловлено характером деятельности компании – железнодорожные перевозки предполагают большое количество железнодорожных путей, различных зданий и сооружений, машин и механизмов.

Рассмотрим более подробно структуру основных средств, табл. 7.

Табл. 7. Структура основных средств ОАО «РЖД» 2015-2017 гг.

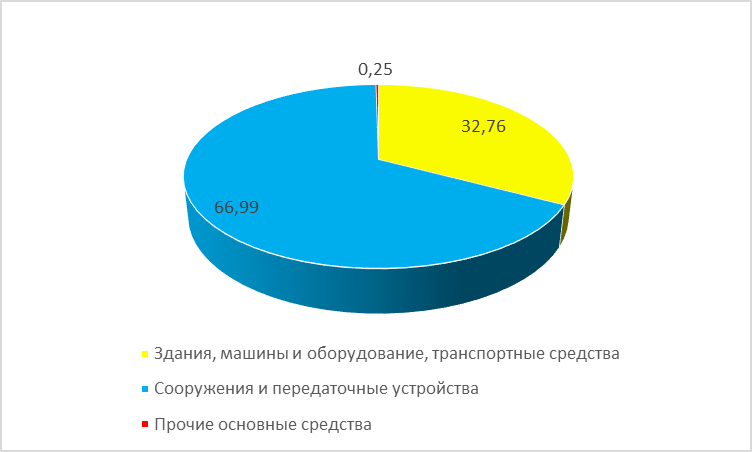

Анализ структуры основных средств подтверждает, что в силу характера деятельности ОАО «РЖД» в структуре внеоборотных активов и основных средств преобладают сооружения и передаточные устройства (ж/д пути, станции), рис. 1.

Рис. 1. Структура основных средств ОАО «РЖД» на 31.12.2017 г.

Если обратиться к бухгалтерскому балансу ОАО «РЖД» [Баланс РЖД], то можно говорить об абсолютном преобладании внеоборотных активов в структуре активов предприятия – табл. 8.

Табл. 8. Активы ОАО «РЖД» по состоянию на 2015-2017 гг.

Для оценки обеспеченности внеоборотных активов ОАО «РЖД» собственными средствами рассмотрим структуру пассивов, табл. 9.

Из таблицы видно, что в структуре пассивов преобладает собственный капитал предприятия, его доля составляет – 70,47% – в 2015 г., 74,30 – в 2016 г., 72,13 – в 2017 г.

Табл. 9. Пассивы ОАО «РЖД» по состоянию на 2015-2017 гг.

Подводя итог вышесказанному отметим, что в силу характера деятельности ОАО «РЖД» в структуре внеоборотных активов и основных средств преобладают сооружения и передаточные устройства (ж/д пути, станции).

Большая часть внеоборотных активов ОАО «РЖД» обеспечена собственными средствами предприятия.

Глава 3. Анализ эффективности использования внеоборотных активов ОАО «РЖД»

Анализ внеоборотных активов ОАО «РЖД» частично был проведен в главе 2, углубимся в некоторые показатели, а также оценим эффективность использования внеоборотных активов.

Доля внеоборотных активов ОАО «РЖД» составляет более 90% от общей стоимости активов организации. Общая стоимость внеоборотных активов в 2017 г. составила 5 633 580 млн. руб. В таблице 10 представлены значения показателя темп роста стоимости внеоборотных активов.

Табл. 10. Темп роста стоимости внеоборотных активов ОАО «РЖД»

Как видно из таблицы, темп роста стоимости внеоборотных активов в 2017 году снизился по отношению к 2016 году на 10,08%. Тенденция к росту наблюдается у таких позиций как «нематериальные активы», «финансовые вложения» и «прочие внеоборотные активы».

Как уже было сказано ранее, в структуре внеоборотных активов ОАО «РЖД» преобладают основные средства с долей 87,01% в общей стоимости внеоборотных активов по состоянию на 2017 г., что соответствует специфике деятельности ОАО «РЖД» (железнодорожные перевозки предполагают большое количество железнодорожных путей, различных зданий и сооружений, машин и механизмов).

Коэффициент покрытия внеоборотных активов собственным капиталом (результат сопоставления данных, представленных в табл. 5 и табл. 9) составил 0,98 в 2015 г., 0,96 в 2016 г. и 0,95 в 2017г.

Поскольку на протяжении трех последних лет коэффициент постоянного внеоборотного актива приближается к значению, равному единице, можно говорить о том, что ОАО «РЖД» имеет устойчивое финансовое положение.

Для оценки эффективности использования внеоборотных активов обратимся к данным из отчета о финансовых результатах ОАО «РЖД» за 2016-2017 гг. (табл. 11).

Табл. 11. Финансовые показатели ОАО «РЖД» за 2016-2017 гг.

Сопоставляя данные табл. 11 и табл. 5, определим показатели фондорентабельности и фондоотдачи.

Фондорентабельность составила 2,52% в 2016 г. и 2,86% в 2017 г. Таким образом, наблюдается рост фондорентабельности.

Фондоотдача составила 0,34 в 2016 г. и 0,35 в 2017 г. Наблюдается незначительный рост фондоотдачи.

При этом сами значения показателей фондорентабельности и фондоотдачи довольно низкие, что обусловлено спецификой деятельности ОАО «РЖД» ввиду ее высокой фондоемкости.

Заключение

Внеоборотные активы – это одна из важнейших составляющих имущества предприятия. Особо важное значение они представляют в том случае, если деятельность предприятия представляет собой капиталоемкое производство.

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Структура внеоборотных активов также определяется характером деятельности организации. В результате анализа объекта исследования данной работы – ОАО «РЖД» – было выявлено, что в структуре внеоборотных активов преобладают основные средства. Это обусловлено тем, что железнодорожные перевозки предполагают большое количество железнодорожных путей, различных зданий и сооружений, машин и механизмов.

Учет внеоборотных активов, в частности, основных средств, занимает особое место в бухгалтерском учете. Учет основных средств должен быть организован так, чтобы была возможность установить их наличие по каждой классификационной группе и отдельно по каждому объекту, по местам нахождения и источникам приобретения.

Документы бухгалтерской отчетности позволяют оценить эффективность деятельности предприятия и использования внеоборотных активов. Так, изучив, бухгалтерский баланс и отчет о прибылях и убытках предприятия можно судить о структуре внеоборотных активов и их обеспеченности собственными средствами предприятия, об эффективности использования основных средств.

Повышение эффективности использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, увеличения балансовой прибыли.

Список использованных источников:

- Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)» // Правовая система КонсультантПлюс. – Режим доступа. URL: www.consultant.ru (Дата обращения: 13.11.18).

- Приказ Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 N 5252) // Правовая система КонсультантПлюс. – Режим доступа. URL: www.consultant.ru (Дата обращения: 13.11.18).

- Приказ Минфина РФ от 27 декабря 2007 г. N 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» // Правовая система КонсультантПлюс. – Режим доступа. URL: www.consultant.ru (Дата обращения: 13.11.18).

- Зотова Н.Н., Зырянова О.Т. Бухгалтерский учет и анализ: Учебное пособие. – Курган: Издательство Курганского государственного университета, 2014. – 225 с.

- Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: Инфра-М, 2007. – 592 с.

- Кузнецова С.Ю. Внеоборотные активы: бухгалтерский и налоговый учет/ Кузнецова С.Ю., Захарова И.В., Горюнова О.И., Наумова Ю.А. – М.: Научная книга, 2009. – 251 с.

- Савицкая Г.В. Экономическая теория: Учебник/ Под ред. В.П. Видяпина. – М.: ЮНИТИ, 2003. – 652 с.

- Финансовая отчетность ОАО «РЖД». – Режим доступа. URL: www.rzd.ru (Дата обращения: 13.11.18).

- Цивенко М. Ю. Особенности учета внеоборотных активов // Молодой ученый. – 2016. — №8. — С. 619-620. — Режим доступа. URL https://moluch.ru/archive/112/28441/ (дата обращения: 13.11.2018).

- Управления оборотными средствами на предприятии

- Оборотные активы предприятия (Характеристика оборотных активов и порядок их отражения в бухгалтерском балансе)

- Реклама и информация о продукции

- ПОТЕНЦИАЛ РОССИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ

- Кадровая стратегия современной организации. Особенности политики психологической поддержки персонала малых предприятий

- Розничная торговля в Интернете (Какие товары покупают в России и за рубежом)

- Особенности политики мотивации персонала малых предприятий (Сущность и виды мотивации)

- Особенности кадровой стратегии организаций реального сектора экономики(ЗАО «ЯТК АМО ЗИЛ» )

- Общий порядок создания, реорганизации и ликвидации субъектов ПП(Теоретические основы регулирования предпринимательской деятельности)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Понятие и сущность, цели и задачи коммерческой деятельности)

- Законодательное регулирование рынка ценных бумаг

- Бренд как конкурентное преимущество компании(на примере компании Apple Inc.)