ПОТЕНЦИАЛ РОССИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ

Содержание:

ВВЕДЕНИЕ

Актуальность. В период интеграции нашей страны в мировое хозяйство актуальными стали вопросы участия в мировых рынках, одним из которых является международный валютный рынок.

Интеграция предполагает перераспределение ресурсной, технологической и финансовой базы производства между отдельными государствами, которое позволяет экономикам отдельных стран быть привлекательными для иностранных производителей и инвесторов.

Международныйвалютный рынок (МВР)- своеобразный посредник между развитыми и развивающимися странами. Первые благодаря международному валютному рынку имеют возможность вложить свои избыточные финансовые ресурсы и получить из этого прибыль, а вторые привлечь недостающие финансовые ресурсы из внешних источников на выгодных условиях.

Для нашей страны актуальность исследований в области развития международного валютного рынка на сегодня трудно переоценить.

Современный МВР переживает период трансформациипод воздействием разновекторных и разнозначимыхфакторов, среди которых особо следует выделить два:

1) системные экономические факторы национальных валютных рынков, которые формируются подвлиянием тенденций и закономерностей развития национальных экономик государств, денежные единицы которых являются наиболее значимыми на международном валютном рынке, прежде всего США и Евросоюза;

2) специфические факторы, обусловленные особенностями конкретных валютных пар, которыенаиболее активно торгуются на рынке Форекс.

Дестабилизация МВР проявляется в росте волатильности обменных курсов и в ослаблениипозиций доллара США, в результате происходят изменения в структуре МВР. Пессимистично настроенные аналитики за происходящими изменениями видят «большие проблемы», хотя на самом деле изменения не столь кардинальны, хотя и достаточно заметны [6, с. 68].

Цель работы –изучить место России на международном валютном рынке.

Предмет исследования: Россия на международном валютном рынке.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность, особенности и участников МВР;

- рассмотреть структуру, обороты и основные финансовые инструменты МВР;

- рассмотреть роль российского рубля на МВР;

- рассмотреть предпосылки получения рублем статуса мировой валюты;

- внести предложения по развитию статуса рубля в качестве мировой валюты.

Вопросы функционирования МВР лежат в фокусе исследований таких ученых, как М. А. Эскиндаров и Е. А. Звонова, Е. Г. Князева, Н. Н. Мокеева, В. Б. Родичева и В. Е. Заборовский, Васильев В.Е. и Рындина И.В., а также О.С.Зиниша, И.А. Иваненко, Д.И.Кондратов, С.А.Краснов, В.Н.Лиховидов и других.

1 МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ РЫНОК

Сущность, особенности и участникимеждународного

валютного рынка

В узком смысле валютные операции ограниченыоперациями по обмену валют, включая текущие и срочные операции. Так,по определению Васильева В.Е. и Рындиной И.В., валютный рынок – это система движения финансовых ресурсов, денежных потоков, отраженных во взаимномзаключении сделок по обмену иностранной валютой между участниками рынка,учитывая текущий курс[2, с. 385].

В широком смысле под международным валютным рынком (МВР) в экономической литературе подразумевают сферу экономических отношений, проявляющихся при осуществлении операций по покупке-продаже валютных ценностей, а также операций по инвестированию валютного капитала[15, с. 81].

В данном определении выражена сущность МВР.При этом различают три подхода к определению сущности, которые представлены на рис. 1.

Рис. 1. Три подхода к определению сущности МВР [18, с. 42]

Экономическая сущность МВР проявляется через его функции, среди которых выделяют как общие, характерныедля большинства рынков, так и специфические, присущие только ему[16, с. 47-48] (рис. 2).

Рис. 2. Функции МВР как проявление его экономической сущности [15, с. 58]

Общие функции – это коммерческая, ценностная, информационная и регулирующая.

Коммерческая функция выражается в предоставлении МВР всем своим субъектаммеждународных платежных средств и иностранной валюты для осуществления международных расчетов и проведения других валютных операций.Ценностная функция призвана устанавливать равновесие валютного курса, необходимого для функционирования всех секторов международного финансового рынка.Благодаря информационной функции предоставляется информация о деятельности МВР субъектам рынка.Регулирующая функциярегламентирует деятельность МВР.

Проведение операций с валютными ценностями имеют свои особенности, именно с ними и связаны специфические функции[18, с. 42-43]:

- во-первых, МВР обеспечивает создание условий для осуществления международных расчетов и платежей посредством современных систем передачии обработки информации;

- во-вторых, являясь высокорисковым сегментоммеждународного финансового рынка, МВР вырабатывает механизмы страхования от валютных потерь, получившие название «хеджирование валютных рисков»;

- в-третьих, к специфическим функциям МВР относится егоспекулятивная функция, поскольку на МВР происходит аккумуляциякраткосрочного ликвидного капитала, нацеленного на получение спекулятивной прибыли за счет разницы курсов валют;

- в-четвертых, для МВР характерно рассредоточение капитала всех егосубъектов, или диверсификация валютных резервов.

Выделяют три особенности МВР[25, с. 247], которые позволяют ему занимать определенное место в структуре международногофинансового рынка:

1) Обеспечение легального обращения иностранной валюты - достигается благодаря функционированию МВР на основе законных принципов и тому, что МВР имеет развитую институциональнуюструктуру;

2) Посредник в сфере международной торговли и сфере международного движения капиталов - достигается благодаря предложению МВР инструментов для соизмерения и обмена валют различных государств;

3) Фундаментом деятельности МВР являются законы спроса и предложения – оценка валют происходит по конвертируемости, что позволяет формировать их рыночную цену в виде курсовых соотношений с другими валютами.

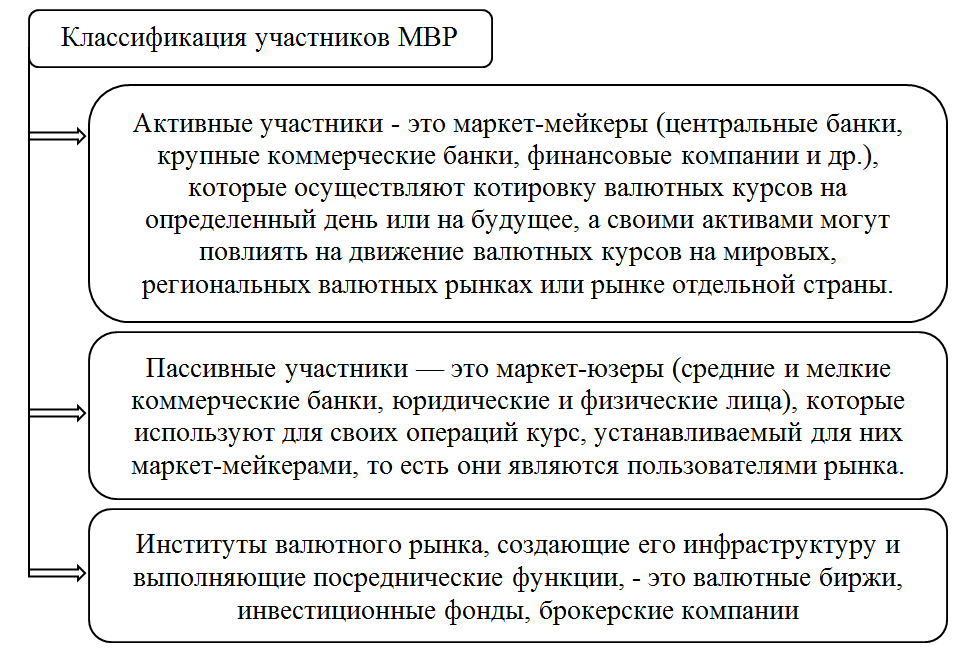

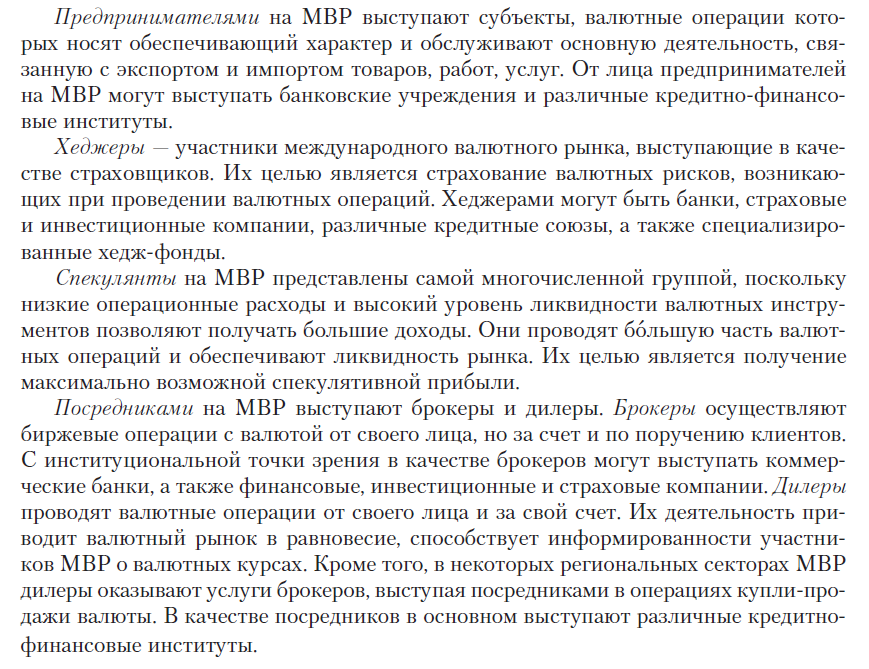

Товар на МВР – это различные виды валют. По этому критерию участников МВР подразделяют на активных, пассивных и посредников [1, с. 59] (рис. 3). Другая классификация – по цели совершения операций с валютой [17, с. 43] – всех участников МВР подразделяют на предпринимателей,

Рис. 3. Классификация участников МВР [15,с. 85-86]

хеджеров, спекулянтов, посредникови органы валютного контроля и регулирования (Приложение А[18, с. 43]).

Центральный банк выполняет функцию активного участника МВР только в периоды стабилизации курсу национальной валюты. В роли активных участников МВР часто выступают центральные банки стран с нестабильной экономической ситуацией.

Наибольшим влиянием на мировые валютные рынки обладают Центральный банк США -Федеральная резервная система (US FederalReserve или FED), Европейский центральный банк и Банк Великобритании (BankofEngland, называемый также OldLady)[28, с. 166].

Основнойобъем валютных операций проводят коммерческие банки, именно в них находятся счета участников валютного рынка и осуществляются необходимые конверсионные операции. Через операции с клиентами банками определяются совокупные потребности рынка в валютных конверсиях, в привлечении и размещении средств и выходят с ними на другие банки. В результате можно валютный рынок представитькак рынок межбанковских сделок. Дневной объем операций наиболее крупных международных банков достигает миллиардов долларов. Типичные объемы сделок в межбанковской торговле составляют 10 миллионов долларов[23, с. 25].

Раньше профессия валютного дилера была окружена ореолом таинственности, тогда как в настоящее время, благодаря высочайшим темпам развития информационных технологий, вся эта таинственность исчезла и данная профессия стала почти массовой. Тоже случилось и с операциями с валютой, которые раньше были привилегией только крупнейших банков, сейчас стали общедоступными, благодаря системам электронной торговли. Сегодня предпочтение отдается торговле в электронных системах в противовес индивидуальным двусторонним операциям [19, с. 20].

Посредниками, как было уже указано выше, являются валютные биржи, инвестиционные фонды, брокерские компании (Приложение Б[15, с. 85-87]).

Крупными мировыми валютными биржами называют Лондонскую, Нью-Йоркскую и Токийскую валютные биржи.В некоторых странах с переходной экономикой действуют валютные биржи, функциями которых в том числе является осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Обычно государством активно регулируется уровень обменного курса благодаря компактности биржевого рынка.

Первая валютная биржа в России ММВБ была основана 9 января 1992 года на базевалютной площадки Госбанка СССР, и там с 1991 годастали проводиться первые биржевые валютные торги. В первый год торги проводили раз в неделю, далее: апрель1992 года - 2 раза, февраль 1993 года - 4 раза, а июнь 1993 года - 5 раз[15, с. 92]. Сделки осуществлялись с долларом США и немецкой маркой.Участниками операций были банки – члены ММВБ. А ЦБ использовал биржу для проведения валютных интервенций.Торгис валютными фьючерсами начали проводиться с середины 90-х годов.

Московская Биржа (МБ)-крупнейший в России и Восточной Европе биржевой холдинг, образованный 19 декабря 2011 году в результате слияния биржевых групп ММВБ (основана в 1992 году) и РТС (основана в 1995 году). МБ входит в двадцатку ведущих мировых площадок по объему торговценными бумагами, суммарной капитализации торгуемых акций и в десяткукрупнейших бирж производных финансовых инструментов.

Основные акционеры ОАО «МБ»: ЦБ РФ - 11,729 %, ПАО «Сбербанк России» - 9,992 %, Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»- 8,395 %, Европейский банк реконструкции и развития - 6,063 %, «ШенгдогИнвестментКорпорэйшн» - 5,613 %, ООО «РФПИ Управлениеинвестициями–6»- 5,260 % [26].

Банк России использует курс МБ для установленияофициальных курсов рубля к иностранным валютам. На валютном рынке МБ проводятся торги[4]: долларом США, евро, британскимфунтом, гонконгским долларом, китайским юанем, белорусским рублем,украинской гривной и казахстанским тенге - за российские рубли и евро - за доллары США. Инструменты и расписание торгов представлены на рис. 4.

Рис. 4. Инструменты и расписание торгов Московской биржи[15, с. 92]

Среди инвестиционных фондов, наиболее известен фонд Quantum Джорджа Сороса, проводящий успешные валютные спекуляции. К данному виду фирм относятся также крупные международные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т. д.[14, с. 58].

Брокерские компании, обычно, не делают комиссии, так как комиссионные заложены в виде процента. Так на FOREX, как правило, дилеры котируют валюту со спредом, куда заранее заложены комиссионные самим дилерам [11, с. 52]. Реальный валютный курс по уже заключенным сделкам формируется на брокерской фирме, которая обладает информацией о запрашиваемых курсах. Какой курс коммерческие банки узнают именно от брокерских фирм. Хедж-фонд (англ. hedgefund) — частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим. Отличается особой структурой вознаграждения за управление активами. Всего в мире более 12 000 хедж-фондов, управляющих активами порядка 1,7 трлн.долларов [23, с. 25].

К органам валютного регулирования и контроля относятся региональныеи межправительственные банки, фонды, международные финансовые институты, такие как Международный валютный фонд (InternationalMonetaryFund) и группа Всемирного банка (WorldBankGroup), а такжеспециальные комитеты по регулированию отдельных секторов МВР[18, с. 43-44].

Авторы М. А. Эскиндаров и Е. А. Звонова [18, с. 43-44] еще одним критерием классификации участников МВР называют характер деятельности на рынке. В этом случае подразделяют всех участников на: покупатели валюты, продавцы валюты, посредники, участвующие в валютных сделках.

Для наглядности классификация участников МВР по трем критериям представлена на рис. 5.

Рис. 5. Классификация участников МВР по трем критериям [18, с. 44]

1.2 Международный валютный рынок: структура, обороты, основные

финансовые инструменты

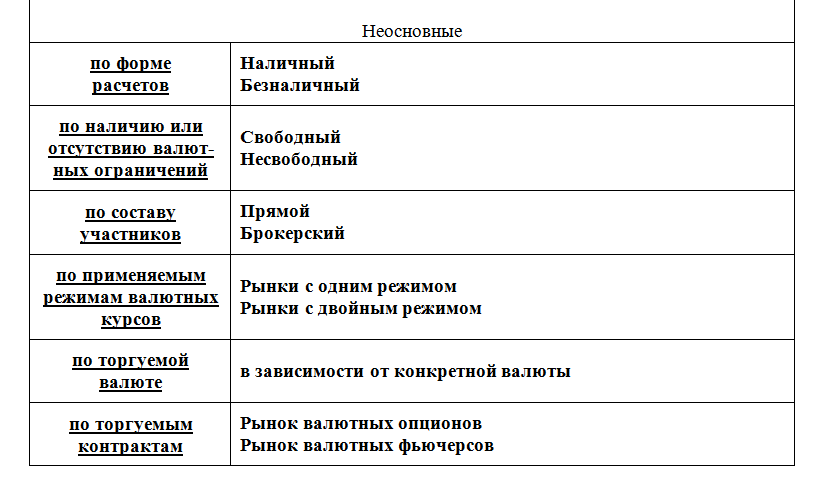

Структура МВР сложна и многоранна.Выделяют различные сегменты в зависимости от критерия классификации [15, с. 87]:

- основные:

1) по сфере распространения;

2) по уровню организации;

3) по срокам исполнения валютных сделок;

- дополнительные (неосновные).

Для наглядности классификацию оформим в виде рис. 6.

Среднедневной оборот МВР в географическом разрезе представлен в таблице 1.

Данные для информации о среднедневном обороте в географическом разрезе взяты из отчета Банка международных расчетов [20]. В отчет данные не детализируются, и используется метод двойного счета, поэтому количество сделок, которые отражаются в отчете по валютам, будет всегда больше в два раза[23, с. 30].

Рис. 6. Структура МВР по критериям[18, с. 44-45]

Таблица 1

Среднедневной оборот МВР в географическом разрезе [23, с. 29-30]

|

Страна |

Среднедневной оборот в апреле 2013 года |

Место |

Среднедневной оборот в апреле 2016 года |

Место |

||

|

млрд. долл. |

% |

млрд. долл. |

% |

|||

|

Всего |

6684 |

100 |

6546 |

100 |

||

|

Великобритания |

2726 |

40,8 |

1 |

2426 |

37,1 |

1 |

|

США |

1263 |

18,9 |

2 |

1272 |

19,4 |

2 |

|

Сингапур |

383 |

5,7 |

3 |

517 |

7,9 |

3 |

|

Япония |

374 |

5,6 |

4 |

399 |

6,1 |

5 |

|

Гонконг |

275 |

4,1 |

5 |

437 |

6,7 |

4 |

|

Швейцария |

216 |

3,2 |

6 |

156 |

2,4 |

7 |

|

Франция |

190 |

2,8 |

7 |

181 |

2,8 |

6 |

|

Австралия |

182 |

2,7 |

8 |

135 |

2,1 |

8 |

|

Дания |

117 |

1,8 |

9 |

101 |

1,5 |

10 |

|

Нидерланды |

112 |

1,7 |

10 |

85 |

1,3 |

12 |

|

Германия |

111 |

1,7 |

11 |

116 |

1,8 |

9 |

|

Канада |

65 |

1,0 |

12 |

86 |

1,3 |

11 |

|

Россия |

61 |

0,9 |

13 |

45 |

0,7 |

15 |

|

Люксембург |

51 |

0,8 |

14 |

37 |

0,6 |

18 |

|

Корея |

48 |

0,7 |

15 |

48 |

0,7 |

14 |

|

Китай |

44 |

0,7 |

16 |

73 |

1,1 |

13 |

Из данных таблицы 1 видно, что на 1 апреля 2016 года первое место в мире занимает Великобритания (37,1%), второе – США (19,4%), третье - Сингапур (7,9%), четвертое - Гонконг (6,7%) и пятое - Япония (6,1%). Все вместе данные страны дают примерно 77,1% мирового оборота.

Несмотря на доминирующее положение Великобритании на валютномрынке, в 2016 году наблюдается сокращение среднедневного оборота валютныхопераций с 2726 млрд. долл. до 2426 млрд.долл. или на 11%. При этом удельный вес валютных операций Великобритании в общемировом обороте такжеснизилась с 40,8% до 37,1. Валюта Великобритании обладает многими преимуществами, в том числе характеризуется меньшими рисками, по сравнениюс долларом США. Однако по способности выполнять одну немаловажнуюфункцию: служить средством накопления стоимости и удовлетворять потребность стран мира в ликвидности, валюта Великобритании уступает валютеСША[10, с. 269].

Участники американского рынка обладают сравнительным преимуществом перед участниками рынков других стран за счет специфики ведения расчетов в долларах США. Так как объем средств в долларах США имеет дляучастников рынка большую ценность, чем тот же объем средств в менее распространенной валюте, то американские доллары являются наиболее удобнойвалютой на рынке международных валютных операций из-за возможности заключить большее количество валютных сделок. Поэтому среднедневные оборот у этой страны находится на одном из самых высоких уровней[23, с. 31]. Так, если в2013 г. объем валютных операций США составлял 1263 млрд.долл., а удельный вес – 18,9%, то в 2016 г. наблюдается рост данных показателей: объемвалютных операций увеличился на 9 млрд.долл. или на 0,7% и составил 1272млрд.долл., а их удельный вес увеличился на 0,5% и составил 19,4% в общемировом обороте.

Сингапур также достиг определенных успехов. В 2016 году по сравнениюс 2013 годом наблюдается увеличение среднедневного оборота валютных операций на 134 млрд.долл. или на 34,9%. Доля этих операций в общемировом обороте также увеличилась на 2,2% и составила в 2016 году 7,9%.

Кроме того, наблюдается заметный рост показателей Японии. Если в2013 году среднедневной оборот валютных операций составлял 374 млрд. долл.,а удельный вес – 5,6%, то уже в 2016 году среднедневной оборот валютных операций увеличился до 399 млрд. долл., а удельный вес до 6,1%. Однако по сравнению с Гонконгом, в Японии наблюдается более низкие темпы роста, вследствие чего Япония уступает свое 4-е место, перемещаясь на 5-е.

На фоне лидирующих стран среднедневной оборот валютных операцийРоссии остается крайне незначительным[19, с. 22]. Так, в 2016 году среднедневной оборотвалютных операций составил 45 млрд. долл., снизившись по сравнению с 2013 году на 16 млрд. долл. или на 26,2%. Наблюдается снижение и доли валютныхопераций в общемировом обороте в 2016 году по сравнению с 2013 годом с 0,9% (13-е место в мире) до 0,7% (15-е место в мире). В качестве причин снижения данных показателей можно выделить: недостаточность развития внутреннегорынка, его слабая интегрированность в мировую валютную систему[13, с. 14].

Рассматривая валютный рынок Российской Федерации, можно выделить следующие особенности:

- половина валютной выручки на валютном рынке России должна обязательно продаваться[19, с. 22]. Продажа осуществляется с помощью бирж или уполномоченных банков;

- большинство валютных операций проводят через валютные биржи. Уполномоченные банки используют реже по причине недоверчивого отношения к ним и их слабой технической оснащенности;

- большое количество валютных бирж сосредоточены в основных экспортных и импортных регионах страны. Крупнейшая валютная биржа России – Московская межбанковская валютная биржа, на которой осуществляется около 80% операций с валютой[24, с. 18];

- валютный рынок Российской Федерации является бивалютным. Главное место занимает доллар США, доля которого в операциях на валютных биржах выше 90%[5, с. 28];

- валютный рынок России считается межбанковским рынком, так как основными участниками валютного рынка являются банки;

- целью валютной политики России является возобновление доверчивого отношения субъектов экономики к рублю. Вследствие этого необходимо содействовать наращиванию валютных резервов ЦБРФ за счет операций на валютном рынке.

Все валютные операции, осуществляемые на МВР, привязаны косновным финансовым инструментам, которые в свою очередь разделены наинструменты, относящиеся к срочному рынку и спот-рынок. В соответствии склассификацией Банка международных расчетов срочный рынок представленинструментами: свопы (валютные свопы, свопы иностранной валюты), форварды аутрайт, валютные опционы и другие инструменты. Инструментамиспот-рынка являются валютные пары и свопы[16, с. 68].

Рассмотрим в общих чертах сущность основных финансовых инструментов.

Рынок спотов, как уже было отмечено выше, представлен инструментами: валютные пары и свопы. Операции спот также называют наличными иликассовыми операциями. Суть спот операций заключается в том, что оплата посделке производится немедленно, как правило, в течение двух дней [18, с. 212].

Рынок свопов представлен следующими инструментами: свопы иностранной валюты и валютные свопы. В общем понимании своп представляетсобой комбинацию двух противоположных конверсионных операций на одинаковую сумму с разными датами расчетов. Дата исполнения первой частисделки называется датой валютирования, а дата исполнения второй, более удаленной по сроку, части сделки – датой окончания свопа [18, с. 213].

На рынке форвардов торгуются инструменты: необратимые форвардныесделки (аутрайт) или меновые сделки (свопы). Суть валютных форвардов заключается в том, что сделки с валютой заключаются сегодня по ценам, установленным сегодня же, однако будут совершаться в сроки, установленные вконтракте на условиях рынка спот. Форвард аутрайт - финансовый инструмент, предполагающий обязательную поставку актива [15, с. 97].

Инструменты валютных опционов включают: валютные опционы и валютные свопционы. Суть валютных опционов заключается в праве выбора купить (опцион колл) или продать (опцион пут) валюту (актив) в течение оговоренного срока по курсу, зафиксированному в день заключения сделки[18, с. 217].

Для наглядности рассмотрим среднегодовой оборот МВР, в том числероссийского валютного рынка по видам финансовых инструментов (таблица 2).

Таблица 2

Среднедневной оборот МВР по видам финансовых инструментов[23, с. 31]

|

Международный валютный рынок |

Российский валютный рынок |

|||||||

|

Среднедневной оборот в апреле 2013 года |

Среднедневной оборот в апреле 2016 года |

Среднедневной оборот в апреле 2013 года |

Среднедневной оборот в апреле 2016 года |

|||||

|

млрд. долл. |

% |

млрд. долл. |

% |

млрд. долл. |

% |

млрд. долл. |

% |

|

|

Все операции |

6684 |

100 |

6546 |

100 |

61 |

100 |

45 |

100 |

|

Свопы иностранной валюты (FХ swaps) |

2946 |

44,1 |

3217 |

49,1 |

33 |

54,1 |

25 |

55,6 |

|

Сделки спот (Spot) |

2459 |

36,8 |

2057 |

31,4 |

26 |

42,6 |

19 |

42,2 |

|

Форвард аутрайт (Outrightforwards) |

814 |

12,2 |

831 |

12,7 |

1 |

1,6 |

1 |

2,2 |

|

Валютные опционы (Options) |

397 |

5,9 |

315 |

4,8 |

1 |

1,6 |

0 |

- |

|

Валютные свопы (Currencyswaps) |

68 |

1,0 |

126 |

2,0 |

0 |

- |

0 |

- |

Из таблицы 2 видно, что происходит снижение среднедневного оборота на МВР в целом. Так, если в 2013 году общий объем оборота составлял 6684 млрд. долл., то в 2016 году – уже 6546 млрд. долл., сто меньше на 138 млрд. долл.

За три года произошло увеличение по среднедневному объему свопов иностранной валюты на 271 млрд. долл. с 2946 млрд. долл. в 2013 году до 3217 млрд. долл. в 2016 году. Также увеличилась доля - с 44,1 до 49,1%.

Торговля валютными свопами на МВР значительно меньше, чем торговля свопами иностранной валютой: в апреле 2016 года оборот составил 126 млрд. долл. или 2,0%, что на 1,0% больше, чем в 2013 году.

Среднедневной оборот форвардных сделок (аутрайт) на МВР в апреле 2016 года составил 831 млрд. долл. или 12,7% от общегооборота рынка, что больше на 0,5%, чем в 2013 году.

По среднедневному объему валютных опционов в 2016 году относительно 2013 года наблюдаются сокращения на 82 млрд. долл. или на20,7%, а их доли в общем обороте – с 5,9% до 4,8%.

Российский валютный рынок существенно отличается от валютногорынка за рубежом[13, с. 12]. Наша страна в ближайшее время вряд ли сможет противопоставить свою валюту доллару США или евро. Поэтому рубль должен приспосабливаться к уже действующей новой международной биполярной валютной системе[24, с. 18].

Проведенный выше анализ показал, что за период с 2013 года по 2016 год произошло сокращение объема всех заключаемых сделок по всем инструментам. Среднедневной оборот в апреле 2016 года меньше оборота 2013 года на 16 млрд. долл. (с 61 млрд. долл. до 45 млрд. долл., соответственно).

Наибольший спад за рассматриваемый период проявляется по своп - операциям в иностранной валюте и спот - операциям. Среднедневной оборот посвоп - операциям в иностранной валюте в апреле 2016 года уменьшились по сравнению с 2013 года на 8 млрд. долл. или на 24%, а их удельный вес в общем обороте операций увеличился с 54,1 до 55,6% за счет прекращения операций повалютным сделкам. Среднедневной оборот по спотам в апреле 2016 года уменьшился на 7 млрд. долл. или на 26,9%. Их доля от общего оборота рынка снизилась с 42,6 до 42,2%.

Выводы по первой главе:

Из проведенного выше исследования можно сказать о том, что на сегодняшний день существуют несомненные лидеры международных валютныхотношений, такие как Великобритания, США, Япония, Сингапур, Гонконг.Структура российского валютного рынка существенно отличается от структуры лидеров.Наша страна в ближайшее время вряд ли сможет противопоставить свою валюту доллару США или евро. Поэтому рубль должен приспосабливаться к уже действующей новой международной биполярной валютной системе.

2 ПОТЕНЦИАЛ РОССИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНОМ РЫНКЕ

2.1Роль российского рубля на международном валютном рынке

В современных условиях Россия сталкивается с рядом вызовов в финансовой сфере на международном уровне, в связи с чем, повышается значимость для национальной экономической системы проведения государством суверенной финансовой политики. Необходимо выявление факторов и тенденций, позволяющих стимулировать укрепление позиций рубля в качестве мировой валюты, что является жизненно-необходимым фактором для развития поступательного развития российской экономики и упрочение позиций России в геополитическом и геоэкономическом плане, вплоть до обретения полной независимости от деструктивного влияния международных финансовых институтов.

Укрепление позиций рубля в качестве мировой валюты представляет собой комплексную задачу, ориентированную на долгосрочную перспективу и комплексную реализацию[7, с. 52].

Основная проблема в данной области: несмотря на крах Бреттон-Вудской системы и формально равных возможностях для любой национальной валюты, американский доллар остается основной мировой валютой в современных условиях, что создает существенные препятствия для любой национальной валюты в плане усиления своих позиций в рамках мировой валютной системы[21, с. 12].

Составим сводную таблицу динамики доли валют в обороте мирового рынка на основе данных Банка международных расчетов [20].

Из таблицы 3 видно, что в 2013 году рубль относительно 2001 года поднялся с 19 места на 12, а доля операций с рублем на мировом рынке за указанный период выросла более, чем в пять раз. Однако, неблагоприятная

Таблица3

Доля валют в обороте международного валютного рынка[20]

|

Валюта |

2001 год |

2004 год |

2007 год |

2010 год |

2013 год |

2016 год |

|||||||||||||||||

|

доля |

ранг |

доля |

ранг |

доля |

ранг |

доля |

ранг |

доля |

ранг |

доля |

ранг |

||||||||||||

|

USD |

89,9 |

1 |

88,0 |

1 |

85,6 |

1 |

84,9 |

1 |

87,0 |

1 |

87,6 |

1 |

|||||||||||

|

EUR |

37,9 |

2 |

37,4 |

2 |

37,0 |

2 |

39,1 |

2 |

33,4 |

2 |

31,3 |

2 |

|||||||||||

|

JPY |

23,5 |

3 |

20,8 |

3 |

17,2 |

3 |

19,0 |

3 |

23,0 |

3 |

21,6 |

3 |

|||||||||||

|

GPB |

13,0 |

4 |

16,5 |

4 |

14,9 |

4 |

12,9 |

4 |

11,8 |

4 |

12,8 |

4 |

|||||||||||

|

AUD |

4,3 |

7 |

6,0 |

6 |

6,6 |

6 |

7,6 |

5 |

8,6 |

5 |

6,9 |

5 |

|||||||||||

|

CAD |

4,5 |

6 |

4,2 |

7 |

4,3 |

7 |

5,3 |

7 |

4,6 |

7 |

5,1 |

6 |

|||||||||||

|

CHF |

6,0 |

5 |

6,0 |

5 |

6,8 |

5 |

6,3 |

6 |

5,2 |

6 |

4,8 |

7 |

|||||||||||

|

CHY |

0,0 |

35 |

0,1 |

29 |

0,5 |

20 |

0,9 |

17 |

2,2 |

9 |

4,0 |

8 |

|||||||||||

|

SEK |

2,5 |

8 |

2,2 |

8 |

2,7 |

9 |

2,2 |

9 |

1,8 |

11 |

2,2 |

9 |

|||||||||||

|

MXN |

0,8 |

14 |

1,1 |

12 |

1,3 |

12 |

1,3 |

14 |

2,5 |

8 |

2,2 |

10 |

|||||||||||

|

NZD |

0,6 |

16 |

1,1 |

13 |

1,9 |

11 |

1,6 |

10 |

2,0 |

10 |

2,1 |

11 |

|||||||||||

|

SGD |

1,1 |

12 |

0,9 |

14 |

1,2 |

13 |

1,4 |

12 |

1,4 |

15 |

1,8 |

12 |

|||||||||||

|

HKD |

2,2 |

9 |

1,8 |

9 |

2,7 |

8 |

2,4 |

8 |

1,4 |

13 |

1,7 |

13 |

|||||||||||

|

NOK |

1,5 |

10 |

1,4 |

10 |

2,1 |

10 |

1,3 |

13 |

1,4 |

14 |

1,7 |

14 |

|||||||||||

|

KRW |

0,2 |

18 |

0,8 |

15 |

1,2 |

14 |

1,5 |

11 |

1,2 |

17 |

1,6 |

15 |

|||||||||||

|

TRY |

0,0 |

33 |

0,0 |

30 |

0,2 |

26 |

0,7 |

19 |

1,3 |

16 |

1,4 |

16 |

|||||||||||

|

RUB |

0,3 |

19 |

0,6 |

17 |

0,7 |

18 |

0,9 |

16 |

1,6 |

12 |

1,1 |

17 |

|||||||||||

|

INR |

0,1 |

22 |

0,2 |

21 |

0,7 |

19 |

1,0 |

15 |

1,0 |

20 |

1,1 |

18 |

|||||||||||

|

BRL |

0,2 |

16 |

0,5 |

17 |

0,4 |

21 |

0,7 |

21 |

1,1 |

19 |

1,0 |

19 |

|||||||||||

|

ZAR |

0,4 |

10 |

0,9 |

13 |

0,9 |

15 |

0,7 |

20 |

1,1 |

18 |

1,0 |

20 |

|||||||||||

|

Прочие валюты с долей <1% |

11,9 |

- |

9,5 |

- |

11,1 |

- |

8,3 |

- |

6,4 |

- |

7,0 |

- |

|||||||||||

|

Итого |

200 |

- |

200 |

- |

200 |

- |

200 |

- |

200 |

- |

200 |

- |

|||||||||||

|

Примечание: Структура оборота рассчитывается исходя из 200% |

|||||||||||||||||||||||

обстановка 2014 – 2017 года спровоцировала существенное снижение рубля – с 12 на 17 место.

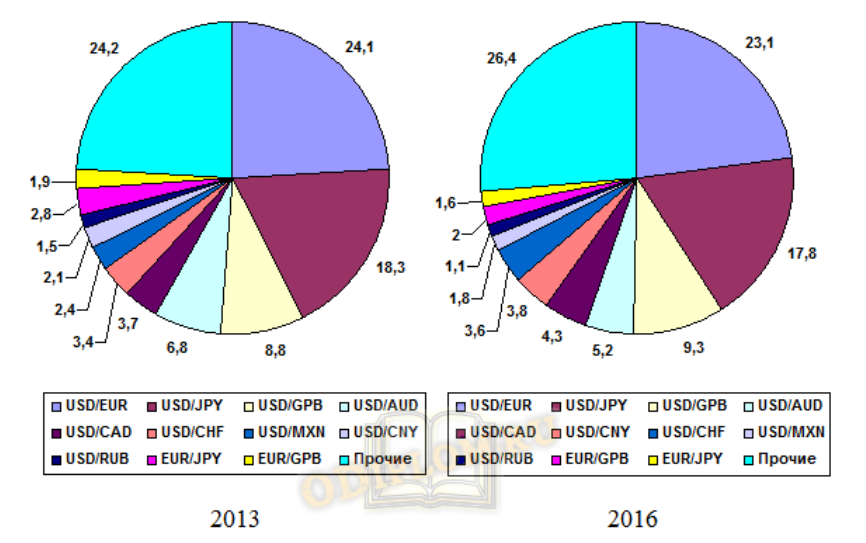

Дальнейшее продвижение рубля в качестве валюты международных расчетов обусловлено повышением роли России в мировой экономике, развитием финансовой инфраструктуры и ростом рублевого сегмента в мировой валютной системе. При этом рубль используется при торгах с 2006 года не только на внутреннем рынке, но и на зарубежных валютных площадках, которые предоставляют возможность совершать операции с рублем, например, EBS ICap, SaxoBank и др.[19, с. 20]. При торговле ценными бумагами международные расчеты с использование рубля осуществляются по системам Clearstrem и Euroclear. По данным банка международных расчетов [20] на валютном рынке основная доля оборота приходится на валютные пары, представленные на рис. 7.

Рис. 7. Доля оборота МВР по валютным парам за 2013 и 2016 годы

При этом основные валютные пары устоялись уже давно, и структура оборота сохраняется согласно сложившейся тенденции валютного рынка[27, с. 37]. В связи с этой устоявшейся ситуацией, доля оборота по валютной паре доллар и рубль соответствует по объему другим национальным валютам, которые, так или иначе, демонстрируют тенденцию к росту своей доли в структуре оборота основных валютных пар на валютном рынке.

В последние годы в структуре происходят изменения. Так, если по состоянию на 2001 год на долю структуры оборота основных валютных пар мировых валют на валютном рынке (евро, иена, фунт стерлингов, швейцарский франк) приходилось почти 65,5% общего оборота[6, с. 69], то в настоящее время на них приходится чуть более 54,5% общего оборота [5, с. 28].

Наблюдается увеличение доли пар доллара и национальных валют и сокращение доли евро и основных мировых валют и национальных валютот общего оборота. Важно отметить, что доляпар доллара и национальных валют, в том числе и рубля, остается весьма низкой по сравнению с основными парами, в качестве которых выступают доллар и евро, и доллар и иена.В таблице4 показана динамика международных накоплений в иностранных валютных резервах по данным МВФ [17].

Таблица 4

Динамика международных накоплений в иностранных валютных резервах по данным МВФ, в %[17]

|

2004 год |

2005 год |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

|

|

USD |

65,9 |

66,4 |

65,7 |

64,1 |

64,1 |

62,1 |

61,8 |

62,3 |

61,1 |

61,0 |

62,9 |

|

EUR |

24,9 |

24,3 |

25,2 |

26,3 |

26,4 |

27,6 |

26,0 |

24,7 |

24,3 |

24,4 |

22,2 |

|

CNY |

|||||||||||

|

YEN |

3,9 |

3,7 |

3,2 |

2,9 |

3,1 |

2,9 |

3,7 |

3,6 |

4,1 |

3,8 |

4,0 |

|

GBP |

3,3 |

3,6 |

4,2 |

4,7 |

4,0 |

4,3 |

3,9 |

3,8 |

4,0 |

4,0 |

3,8 |

|

AUD |

1,7 |

1,6 |

1,8 |

||||||||

|

CAD |

1,8 |

1,7 |

1,8 |

||||||||

|

CHF |

0,2 |

0,1 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

0,3 |

0,3 |

0,3 |

|

прочие |

1,8 |

1,9 |

1,5 |

1,8 |

2, 2 |

3,1 |

4,4 |

5,1 |

2,8 |

3,0 |

3,1 |

В структуре международных накоплений в иностранных валютных резервах доминируют американский доллар и евро, на которые суммарно приходится 83,5% от общего объема валютных резервов (63,5% приходится на доллар и 20,04 % - на евро)[12, с. 39]. Какие-либо другие валюты конкурировать с ними не в состоянии на данный момент. Исключением можно считать резервы в золоте, которые ряд стран, в том числе Россия, Китай, Турция, Иран, активно увеличивает, однако по действующей валютной системе золото не признается в качестве мировой валюты, а является резервным активом[9, с. 134].

Таким образом, основными валютами для накопления резервов являются американский доллар и евро. При этом остальные валюты активно используются для международных расчетов при заключении торговых контрактов и совершении финансово-экономических операций. В результате доля основных мировых валют в международном финансово-экономическом обороте сократилась в период с 2001 по 2017 год за счет роста доли операций, совершаемых в других мировых валютах и национальных валютах. Вместе с тем, на конец 2017 года 83,54% всех мировых валютных резервов были номинированы в американском долларе и евро, тогда как на прочие национальные валюты в совокупности приходилось только 2,38%[24, с. 21]. Развитие позиций рубля на мировом валютном рынке сопряжено с развитием рынка рублевых инструментов, которые де-факто сложились в рамках действующей финансовой инфраструктуры, которая позволяет производить операции с национальной валютой на международном уровне. Например, продвижение рубля на мировые рынки выразилось в размещении внешних рублевых займов, в частности, еще с 2005 года на международных рынках обращаются долговые обязательства, номинированные в рублях, а также государственные облигации, номинированные в рублях. На внешнем рынке обязательства, номинированные в рублях, занимают около 25%[3]. Повышение роли рубля в международных расчетах равномерно повышалось вплоть до декабря 2014 года, когда вследствие валютно-спекулятивной атаки на рубль произошло резкое падение курса, который впоследствии к маю 2015 года вырос до уровня первых чисел декабря, полностью отыграв декабрьское падение. Затем последовала еще одна волна снижения, когда 22 января 2016 года было достигнуто пиковое значение 82,63 руб. за американский доллар. С того момента курс рубля неуклонно рос до января-апреля 2017[4]. В течение последних 11 месяцев курс рубля находится в пределах 56,5–59,5 рублей за американский доллар [3]. Интеграционные процессы, в которых участвует Россия, также оказывают влияние на положение рубля в мировой валютной системе. В частности, рубль является значимым средством расчетов для стран-участниц Евразийского экономического союза, России, Белоруссии, Казахстана, Армении и Киргизии. Значимость рубля для экономик этих стран дает серьезные основания для функционирования рубля в качестве региональной валюты, по состоянию на 2013 год на расчеты в рублях приходилось около половины всех расчетов, столько же в сумме приходилось на доллар США и евро, с тех пор соотношение несколько улучшилось. Достаточно уверенные позиции рубль занимает в азиатском регионе. Это выражается в переходе на взаимные расчеты в национальных валютах с рядом стран, в первую очередь с Китаем, Индией, Индонезией, Вьетнамом и Таиландом[8]. Дальнейшее укрепление позиций рубля связано с активизацией операций в национальных валютах между Россией и другими странами. Основным вектором должен стать переход к целенаправленному расширению объемов расчетов и перечня национальных валют, которые будут участвовать в прямых расчетах. При этом предпосылками такого укрепления позиций рубля на мировом валютном рынке является широкомасштабная активизация работы России со странами, имеющими существенное значение для внешнеэкономической деятельности национальной экономической системы в целом. Помимо этого, проведена работа, позволяющая устанавливать прямые котировки рубля к национальным валютам, реализован интегрированный доступ к торгам на ММВБ с использованием рублевых инструментов и контрактов, номинированных в рублях, а также двухуровневый доступ торгам для нерезидентов РФ. Кроме того, положительную роль сыграл и запуск торгов юанем, что способствовало качественному развитию инфраструктуры российской финансовой системы[13, с. 14].

2.2Предпосылки получения рублем статуса мировой валюты

Мировая валюта имеет определенные характеристики [18, с. 201]. Сравним характеристики мировой валютыи российского рубля (таблица5).

Таблица 5

Соответствие рубля характеристикам мировой валюты согласно функциональному и финансово-экономическому подходу[22, с. 49]

|

Характеристика |

Мировая валюта |

Российский рубль |

|

1 |

2 |

3 |

|

1. Функциональный подход |

||

|

1.1 Высокая платежеспособность |

Валюта пользуется доверием при осуществлении международных операций и заключении контрактов |

Пользуется определенной степенью доверия на региональном уровне, а также с рядом партнеров, с которыми заключены договоры о расчетах в национальных валютах |

|

1.2 Высокая ликвидность |

Валюта может быть легко обменяна на любую валюту |

Может быть произведен обмен на ряд валют, к которым определяются прямые курсы. К остальным валютам курс определяется опосредованно через курс доллара или евро |

|

1.3 Устойчивость и стабильность курса |

Стабильный курс, поддающийся однозначному прогнозированию, минимальные потери на курсовой разнице |

Подвержен резким колебаниям между периодами устойчивой стабильности, продолжительностью в несколько лет |

|

2. Финансово-экономический подход |

||

|

2.1 Эмиссионная принадлежность |

Валюта выпускается в эмиссионном финансовом центре |

Выпускается ЦБ РФ, является национальной валютой |

|

Продолжение таблицы 5 |

||

|

1 |

2 |

3 |

|

2.2 Полифункциональность |

Имеет несколько функциональных форм |

Имеет несколько функциональных форм |

|

2.3 Материализация |

Овеществленная форма: наличная и безналичная |

Овеществленная форма: наличная и безналичная |

Из приведенных данных таблицы 3 можно сделать вывод о том, что рубль частично соответствует характеристикам мировой валюты. Поскольку по характеристикам платежеспособности и ликвидности рубль не в полной мере отвечает критериальному определению мировой валюты, то в отношении данных характеристик правильным будет говорить о соответствии критериям региональной валюты[13, с. 14]. Поскольку устойчивость курса не соответствует критериям мировой валюты, но в период между колебаниями курс характеризуется периодами устойчивости, то можно судить об ограниченном соответствии характеристике устойчивости. Таким образом, с точки зрения функционального подхода рубль является достаточно сильной региональной валютой, с основным назначением для использования в расчетных операциях при осуществлении внешнеторговой деятельности и заключении контрактов, номинированных в рублях. Согласно финансово-экономическому подходу рубль соответствует базовым критериям, но в плане эмиссии финансовым центром рубль ограничен денежно-кредитной политикой ЦБ РФ[9, с. 132]. В плане степени конвертируемости рубль является свободно конвертируемой валютой, обладает как внутренней, так и внешней конвертируемостью. Однако, в части определения валютных курсов, рубль влияет лишь на ряд региональных валют. С точки зрения статусных характеристик мировой валюты рубль соответствует следующим[26]:

- по отношению к стране: национальная или иностранная валюта;

- по возможности расчет в международных операциях: условно резервная валюта;

- по режиму применения в отдельной стране: свободно конвертируемая валюта в национальной юрисдикции и частично конвертируемая в иностранных юрисдикциях;

- по отношению к курсам других мировых валют: слабая валюта;

- по материально-вещественной форме: наличная и безналичная валюта;

- по видам валютных операций: валюта сделки, валюта платежа, валюта кредита, валюта клиринговая, валюта векселя.

Таким образом, статусные характеристики также определяют рубль, как региональную валюту, которая может быть использована в качестве резервной валюты в конкретной стране, если оборот между двумя странами достаточно высокий. При этом рубль обладает необходимыми статусными характеристиками, чтобы обслуживать любые международные торгово-экономические и финансово-валютные операции[8]. С точки зрения функций мировой валюты, рубль в значительной мере соответствует функциям обращения, сбережения и меры стоимости, как в частном, так и в государственном секторе. Исключение составляет функция меры стоимости в государственном секторе в плане ограниченного использования рубля в качестве ориентира для осуществления денежно-кредитной политики. Укрепление позиций рубля в качестве мировой валюты можно рассматривать в краткосрочной, среднесрочной и долгосрочной перспективе.

В краткосрочной перспективе возможен переход во внешней торговле на рубль в сферах, где Россия является ключевым экспортером на мировом рынке и с репутацией надежного поставщика[13, с. 17]. Перевод международных контрактов на рубли возможен, например, в поставках военно-промышленной продукции, сложных технологий и готовой продукции в сфере атомной энергетики, строительстве атомных станций и реакторов, а также в рамках заключения новых нефтяных и газовых контрактов[22, с. 49]. В этом направлении рубль не станет мировой валютой, но существенно упрочит свои позиции как валюта международных торговых контрактов. Роста объемов номинированных в рублях резервных накоплений других государств это не вызовет, но приведет к росту спроса на рубль в пределах платежей по международным контрактам поставок.

В среднесрочной перспективе переход на рубли в обоюдных расчетах возможен со странами, в структуре внешнеторгового оборота которых Россия занимает существенную долю. Это является обоюдовыгодным развитием, в том числе и для совместных предприятий. Другим направлением в среднесрочной перспективе является расширение количества договоров о проведении расчетов в национальных валютах с различными странами[13, с. 18]. Кроме того, специальные режимы прямого обмена валюты с отдельными странами, имеющими заинтересованность в развитии такого сотрудничества, позволит снизить риски по отдельным статьям экспортных и импортных операций[19, с. 22].

В долгосрочной перспективе следует ориентироваться на развитие сотрудничества с Китаем, Индией, Бразилией, Индонезией, а также ЮАР, Ираном и странами Юго-Восточной Азии[22, с. 50]. Увеличение внешнеторгового товарооборота с этими странами позволит рублю усиливать свои позиции. Вместе с тем в рамках этого направления возможен и переход к блоковой модели мировой валютной системы, на основе которого могут быть сформированы региональные валюты, что упростит международные торговые и финансовые операции, вместе с тем нивелировав проблемы функционирования национальных валют.

Как говорится в докладе департамента денежно-кредитной политики ЦБ РФ[4], макроэкономические условия для превращения рубля в международную валюту на данный момент сформированы не полностью. Этому, в частности, мешает непроработанность вопросов законодательного и нормативно-правового характера, а также ряд конкретных технических моментов.

«Несмотря на значительный прогресс в развитии современной финансовой инфраструктуры, российский финансовый рынок остается еще недостаточно емким, уязвим к внешним шокам», - констатировал регулятор. В этом свете выход рубля за границы региональной валюты в ближайшие 10 лет маловероятен, и «рубль не станет «тихой гаванью» или валютой контрцикличного спроса, как доллар США» [4].

«Интерес международных инвесторов к российским активам будет в значительной степени определяться мировой конъюнктурой. Данная специфика международного спроса может создавать процикличное воздействие на динамику валютного курса и процентных ставок на российском финансовом рынке, что может приводить к ухудшению условий проведения ДКП и «трений» в работе трансмиссионного механизма ДКП Банка России» [4], - говорится в докладе.

В ЦБ уверены, что для повышения статуса рубля необходима работа по диверсификации структуры экономики и внешней торговли; развитию ликвидного рынка государственных ценных бумаг; обеспечению гарантий соблюдения прав собственности, совершенствованию судебно-правовой системы. Также для создания спроса на российский рубль и национальные валюты стран-партнеров необходимо снижать транзакционные издержки их использования: выявлять и ликвидировать административные барьеры, совершенствовать механизмы взаиморасчетов, считают в департаменте денежно-кредитной политики ЦБ РФ[26].

При этом у российского рубля есть перспективы интернационализации в направлении усиления региональной роли, считают в ЦБ РФ. «В средне- и долгосрочной перспективе представляется целесообразным поддерживать продвижение российского рубля в качестве региональной валюты на пространстве ряда экономических объединений, в первую очередь ЕАЭС» [8], - полагают в ЦБ, подчеркивая при этом, что в вопросе регионализации следует придерживаться взвешенного подхода и исходить из экономической целесообразности при принятии решений.

С выводами Центробанка сложно не согласиться. Действительно, на текущем этапе рубль сложно назвать валютой, способной занять международную нишу – доля рубля в международных расчетах составляет около 1%. Слишком сильно российский финансовый рынок чувствителен к внешним шокам. Да и рубль пока слишком чувствителен к такому фактору, как цены на нефть [26].

Конечно, в последнее время ведется работа по снижению зависимости состояния экономики страны и, следовательно, валюты, от этого фактора. Но процесс идет слишком медленно. Для того чтобы полностью избавиться от этого перекоса потребуется время – не меньше 5 – 7 лет. Плюс надо добиться долгосрочной макроэкономической стабилизации[8].

Прожить без статуса рубля - международной валюты, конечно, можно. Но все же в этом есть ряд преимуществ и, следовательно, стремиться усилить роль рубля на мировом рынке стоит. Во-первых, это приведет к упрощению международных расчетов. Во-вторых, рубль будет востребован во всем мире, что повысит статус и валюты, и страны. В-третьих, спрос со стороны других стран (если рубль станет одной из мировых резервных валют) будет давать, по сути, дешевые и бессрочные кредиты. В четвертых, оплата импорта в национальной валюте будет позитивным фактором для экономики РФ. Ведь это будет снижать спрос на иностранную валюту. А снижение зависимости от валютного курса позитивным образом будет сказываться на ценах на национальном рынке[4].

Таким образом, решение задачи укрепления позиций рубля в мировой валютной системе и устранения существующих проблем находится в сфере интенсификации Россией международного экономического и финансового сотрудничества с развивающимися странами, усилении позиций России в рамках существующих экономических объединений, включая БРИКС, ШОС, участие в качестве соучредителя и партнера от Азии в Азиатском банке инфраструктурных инвестиций. Причем последнее свидетельствует о привилегированном статусе России, что предопределяет возможности влиять на будущее устройство мировой валютной системы.

2.3 Предложения по развитию статуса рубля в качестве мировой валюты

Следует отметить, что продвижение рубля в качестве мировой валюты несет для российской экономики определенные выгоды и риски[8]. Поэтому необходимо исходить из необходимости максимизации выгод и минимизации рисков, в связи с этим основным направлением развития статуса рубля является финансово-экономическая интенсификация [24, с. 21]. В целом такой подход позволит достичь преимуществ, представленных в таблице 6.

Таблица 6

Преимущества от продвижения рубля в качестве мировой валюты[22, с. 51]

|

Направление интенсификации |

Преимущества |

|

Необходимо снижать валютные риски рубля за счет повышения его платежеспособности и ликвидности, путем развития внешнеэкономической деятельности на основе постепенного перехода к экспорту продукции по контрактам, стоимость которых рассчитывается в рублях, который является и платежным средством |

Во-первых, минимизируются издержки, связанные с курсовой разницей, повысится транспарентность экономических и финансовых операций в условиях формирования благоприятных условий для привлечения капитала |

|

Повышение устойчивости курса рубля путем проведения сбалансированной суверенной финансовой политики при одновременном обеспечении финансовой безопасности национальной экономической системы |

Во-вторых, ускорится развитие рынка долгосрочных инструментов, так как международные субъекты экономической и финансовой деятельности будут прямо и косвенно заинтересованы в приобретении ценных бумаг, номинированных в рублях, что будет стимулировать спрос на рубль в целом |

|

Развитие финансово-кредитной системы России для повышения притока капитала в страну на условиях кредитования промышленности, ориентированной на экспорт готовой продукции |

В третьих, национальная экономическая система будет более устойчивой к внешним воздействиям негативного характера и способной к более стабильному поступательному росту, при этом суверенная экономическая и финансовая внешняя политика позволит решать национальные задачи и способствовать экспансии российских инвестиций |

Вместе с тем необходимо предусмотреть существование ряда проблем, с которыми сталкиваются эмитенты мировых валют. В частности, утрата возможностей адаптивной денежно-кредитной политики и повышение нагрузки в сфере регулирования экономического развития[5, с. 31]. Вместе с тем неизбежное завышение курса рубля приведет к необходимости наращивания импорта, чтобы компенсировать приток капитала в страну, в результате будет утрачен положительный внешнеторговый баланс. Преимущества продвижения рубля в качестве мировой валюты являются объективно обоснованными до тех пор, пока использование рубля за пределами России относительно невелико, а национальная экономическая система только выиграет от развития рублевого финансового рынка и рублевой внешней торговли[7, с. 53].

Таким образом, целесообразным является продвижение рубля в качестве мировой валюты в разумных масштабах, позволяющих получить определенные преимущества, не столкнувшись при этом с деструктивными последствиям таких тенденций.

Одним из направлений можно считать и дальнейшее развитие национальной финансовой инфраструктуры в целях продвижения рубля в качестве региональной валюты, с дальнейшим прицелом на повышение статуса рубля в мировой валютной системе. В этом плане приоритетными и перспективными мерами объективно следует признать[19, с. 23]:

- развитие рублевых инструментов, в которые могут вкладывать средства международные участники валютной системы, а также расширение их номинативного спектра;

- повышение капитализации российского фондового рынка, увеличение акций в свободном обращении без потери контрольных пакетов компаний;

- повышение транспарентности деятельности эмитентов акций, номинированных в рублях, а также улучшение условий для размещения облигаций, номинированных в рублях;

- дальнейшее развитие национальной платежно-расчетной системы и расчетов в режиме реального времени, необходимых для оперативной работы с биржевыми инструментами;

- дальнейшее совершенствование нормативной базы по регулированию финансовых рынков в контексте обеспечения транспарентного осуществления операций и упорядочивания работы участников рынка с целью недопущения возможностей спекулятивных масштабных операций, использования инсайдерской информации и манипулирования рынком[19, с. 23].

В рамках внешнего направления усиления позиций рубля в международном обороте, основным фактором является масштабное расширение международного экономического и финансового сотрудничества с развивающимися странами, усиление позиций России в рамках существующих экономических объединений[5, с. 32]. Этому в значительной мере должно способствовать проведение Россией независимой внешней политики, несмотря на экономические санкции, и смена основного вектора внешней политики с европейского на азиатский регион, который будет в ближайшем будущем центром экономического развития мировой экономики в целом[7, с. 54].

Выводы по второй главе:

В настоящее время наблюдается позитивная совместная активность государства и представителей крупного и среднего бизнеса в сфере повышения позиций рубля и выводе его на положение мировой валюты в соответствии с концепцией осуществления расчетов в национальных валютах. В среднесрочной и долгосрочной перспективе возможен переход к блоковой модели валютной системы, в основу которой закладываются расчеты в нескольких региональных валютах с отказом от концепции использования резервных валют. В рамках дальнейшего развития рубля представляется объективной необходимость планомерного и масштабного сотрудничества с развивающимися странами и активизация экономической деятельности в сфере внешней торговли.

ЗАКЛЮЧЕНИЕ

Для достижения поставленной во введении цели в работе были решены задачи, на основании чего можно сделать следующие выводы.

В структуре среднедневного оборота в географическом разрезе на МВРпервое место в мире занимает Великобритания (37,1%), второе – США (19,4%), третье - Сингапур (7,9%), четвертое - Гонконг (6,7%) и пятое - Япония (6,1%). Все вместе данные страны дают примерно 77,1% мирового оборота.

Российский валютный рынок существенно отличается от валютного рынка за рубежом. Наша страна в ближайшее время вряд ли сможет противопоставить свою валюту доллару США или евро. Поэтому рубль должен приспосабливаться к уже действующей новой международной биполярной валютной системе.

Проведенный анализ показал, что за период с 2013 года по 2016 год произошло сокращение объема всех заключаемых сделок по всем инструментам. Среднедневной оборот в апреле 2016 года меньше оборота 2013 года на 16 млрд. долл. (с 61 млрд. долл. до 45 млрд. долл., соответственно).

Укрепление позиций рубля в качестве мировой валюты представляет собой комплексную задачу, ориентированную на долгосрочную перспективу и комплексную реализацию. Основная проблема в данной области: несмотря на крах Бреттон-Вудской системы и формально равных возможностях для любой национальной валюты, американский доллар остается основной мировой валютой в современных условиях, что создает существенные препятствия для любой национальной валюты в плане усиления своих позиций в рамках мировой валютной системы.

Дальнейшее укрепление позиций рубля связано с активизацией операций в национальных валютах между Россией и другими странами. Основным вектором должен стать переход к целенаправленному расширению объемов расчетов и перечня национальных валют, которые будут участвовать в прямых расчетах. При этом предпосылками такого укрепления позиций рубля на мировом валютном рынке является широкомасштабная активизация работы России со странами, имеющими существенное значение для внешнеэкономической деятельности национальной экономической системы в целом.

Сравнение характеристик мировой валюты и российского рубля показало, что рубль частично соответствует характеристикам мировой валюты. В результате исследования выяснилось, что статусные характеристики также определяют рубль, как региональную валюту, которая может быть использована в качестве резервной валюты в конкретной стране, если оборот между двумя странами достаточно высокий.

Таким образом, макроэкономические условия для превращения рубля в международную валюту на данный момент сформированы не полностью. Этому, в частности, мешает непроработанность вопросов законодательного и нормативно-правового характера, а также ряд конкретных технических моментов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Губанова Е.С. Международные финансы: учеб. - Вологда: ВоГУ, 2014. – 115 с.

- Васильев В.Е., Рындина И.В.Методологические подходы к пониманию сущности и роли валютного рынка в экономике// Fundamentalresearch. Economic sciences. - 2014. - № 9. - С. 382–386.

- Доклад FX&MONEY MARKETза период с 1 января по 12 февраля 2018 года //Московская биржа. URL:https://fs.moex.com (дата обращения: 17.03.18)

- Доклад о денежно-кредитной политике // Банк России. - 2017. - № 4. – 66 с. URL:http://www.cbr.ru/publ/ddcp/2017_04_ddcp.pdf(дата обращения: 20.03.18)

- Зиниша О.С. Особенности и перспективы развития валютного рынка России // Экономика и социум. – 2017. - № 32. – С. 27-36.

- Иваненко И.А. Глобальные трансформации структуры мирового валютного рынка // Российский внешнеэкономический вестник. – 2015. - № 10. – С. 67 – 84.

- Краснов С.А. Некоторые характеристики мирового валютного рынка в 2015 - 2016 годы // Российский внешнеэкономический вестник. – 2017. - № 8. – С. 52 – 57.

- Комраков А. Рубль довольствуется региональной ролью // Независимая газета. URL: http://www.ng.ru/economics/2017-07-19/1_7032_rubl.html(дата обращения: 17.03.18)

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. - 2015. - Т. 19. - № 1. - С. 128–157.

- Кондратов Д.И. Международный рынок евро: проблемы и перспективы развития //Экономический журнал ВШЭ. - 2015. - №2. - С. 254 – 269.

- Крюков П.А. Торговые операции на валютном рынке Forex как финансовые инвестиции // Проблемы учета и финансов. - 2014. - №3 (15). - С. 51 – 55.

- Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков. - М.: Инфра-М, 2016. - 90 с.

- Магомедова П.М. Современный валютный рынок РФ // Форум молодых ученых. – 2016. - № 8. – С. 13-19.

- Малахова Т.С. Глобальный экономический кризис и трансформационные процессы вмировой валютно-финансовой системе // Научный журнал КубГАУ. - 2014. - №95 (01). – С. 57 – 62.

- Международные валютно-кредитные отношения: Учеб.пособие / А. Ю. Казак, О. Б. Веретенникова, Н. Н. Мокеева. - Екатеринбург: АМБ, 2016. – 284 с.

- Международный валютный рынок и валютный дилинг: Учеб.пособие / Е. Г. Князева, Н. Н. Мокеева, В. Б. Родичева, В. Е. Заборовский. –Екатеринбург: Изд-во Урал.ун-та, 2014. – 120 с.

- Международный валютный фонд – статистические данные. URL:http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4 (дата обращения: 17.03.18)

- Международный финансовый рынок: Учеб. / Под общ.ред. М. А. Эскиндарова, Е. А. Звоновой. - М.: Юрайт, 2017. - 453 с.

- Мишина Ю.А., Абрамова Д.О. Основные направления развития валютного рынка России // Деньги и кредит. – 2015. - № 4. – С. 19-27.

- Официальный сайт банка по международным расчетам / Bankforinternationalsettlements. URL:https://www.bis.org/statistics/index.htm (дата обращения: 18.03.18)

- Прексин О. М. Финансово-банковская повестка глобальных лидеров с позиций бизнеса стран развивающихся экономик // Деньги и кредит. - 2014. - № 10. - С.11–17.

- Пьянов С.А. Анализ динамики развития российского и мирового валютных рынков // Российское предпринимательство. – 2017. - № 23. – С. 47-53.

- Сабадаж А.И., Тетерева К.Э. Международный валютный рынок на современном этапе развития // Экономика и социум. –2017. - № 12. – С. 24 – 33.

- Сажина Е.А. Роль России в мировой валютной системе // Форум молодых ученых. – 2017. - № 10. – С. 12 - 29.

- Хасбулатов Р. И. Международные финансы: Учеб. - М.: Юрайт, 2014. – 567 с.

- ЦБ: условия для превращения рубля в международную валюту еще не сформированы. URL:http://tass.ru/ekonomika/4410105 (дата обращения: 21.03.18)

- Чувахина Л.Г. Валютная конкуренция в условиях глобального кризиса // ИзвестияТульского государственного университета. Экономические и юридические науки. - 2015. - №1-1. - С. 37 – 41.

- Шевченко М.Н. Международный валютный рынок // Инновационная наука. – 2016. - № 10. - С. 166 –169.

ПРИЛОЖЕНИЕ А

Классификация участников МВР по цели совершения операций с валютой[17, с. 43]

ПРИЛОЖЕНИЕ Б

Посредники МВР [15, с. 85-87]

- Кадровая стратегия современной организации. Особенности политики психологической поддержки персонала малых предприятий

- Розничная торговля в Интернете (Какие товары покупают в России и за рубежом)

- Специфика развивающего обучения ( по Л.В.Занкову)

- Воспитание толерантности младших школьников во внеурочной деятельности(Теоретические аспекты проблемы воспитания толерантного взаимодействия у младших школьников)

- Направления социальной защиты населения в РФ

- Методы и формы организации контроля за деятельностью органов муниципального управления в РФ

- Законодательное регулирование рынка ценных бумаг

- Бренд как конкурентное преимущество компании(на примере компании Apple Inc.)

- Внеоборотные активы предприятия (Общее понятие внеоборотных активов и их состав)

- Управления оборотными средствами на предприятии

- Оборотные активы предприятия (Характеристика оборотных активов и порядок их отражения в бухгалтерском балансе)

- Реклама и информация о продукции