Влияние инфляции на бухгалтерскую отчётность

Содержание:

ВВЕДЕНИЕ

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом состоянии организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Показатели бухгалтерской отчетности позволяют оценить хозяйственный и финансовый потенциал, результативность и эффективность компании в целом и по каждому виду её деятельности, а также производить различные аналитические исследования. Данные отчетности необходимы как внешним пользователям, так и сотрудникам организации, её руководству для осуществления оперативного управления, а также для принятия решений стратегического характера.

Инфляция в сегодняшних условиях развития экономики оказывает сильное влияние на развитие самой экономики в целом и отдельно предприятий. Инфляция делает бухгалтерскую отчетность организаций нереальной. И происходит это из-за искажения информации, содержащейся в бухгалтерских документах. Поэтому проблема корректировки экономической информации в наши дни так актуальна.

Обесценение денег, вызываемое инфляцией, влечет за собой искажение информации, входящей в состав финансовой отчетности. Это приводит к искажению учета по фактическим затратам. В условиях стабильности цен наиболее предпочтительным методом оценки активов является метод, основанный на первоначальной стоимости имущества. В условиях инфляции такая оценка приводит к искажению стоимости имущества. Поэтому отчеты не дают достоверной информации о финансовом положении предприятия.

Цель данной курсовой работы теоретическое и практическое изучение влияния инфляции на бухгалтерскую отчётность.

Для достижения поставленной цели работы, необходимо решить следующие задачи:

- изучить причины происхождения инфляции и ее последствия;

- рассмотреть воздействие инфляции на бухгалтерскую отчетность;

- проанализировать корректировку данных бухгалтерского учета с учетом инфляции;

- разобрать корректировку данных бухгалтерской отчетности на примере предприятия.

Работа состоит из введения, трех глав и заключения, а также списка использованных источников.

В работе использована учебно-методическая литература и Интернет-ресурсы.

СУЩНОСТЬ ИНФЛЯЦИИ, ЕЁ ВЛИЯНИЕ НА БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ

Любой рыночной и переходной к ней экономикам в той или иной степени присуще явление инфляции, в том числе и экономикам промышленно развитых стран. Она проникает во все сферы экономической жизни и действует на них разрушающе.

От инфляции страдают и государство, и производство, и финансовый рынок и рыночная экономика, но больше всего страдают люди. Нарушаются установленные пропорции между ценами товаров. Продавцу и покупателю становится все труднее принять правильное оптимальное экономическое решение. Еще труднее специалистам дать экономический прогноз и сделать долгосрочные расчеты. Происходит перераспределение доходов. Те работающие, которые имеют фиксированную заработную плату, ничем не защищены от инфляционного роста цен. Возникают очереди. Появляется «черный рынок», спекуляция дефицитным товаром.

Как экономическое явление инфляция существует уже длительное время. Считается, что она появилась, практически с возникновением денег, с функционированием которых неразрывно связана. Интерес к инфляции и инфляционным процессам, у людей проявился ещё в древности, когда многие правители с большим или меньшим успехом пытались найти решение вечной проблемы балансирования бюджетных доходов с постоянно возрастающими расходами. Но если ранее инфляция возникала, как правило, в чрезвычайных обстоятельствах, (например, во время войны государство выпускало большое количество бумажных денег для финансирования своих военных расходов), то в последние два-три десятилетия во многих странах она стала хронической. На сегодняшний день в мире почти нет такой страны, где нет, или не было инфляции

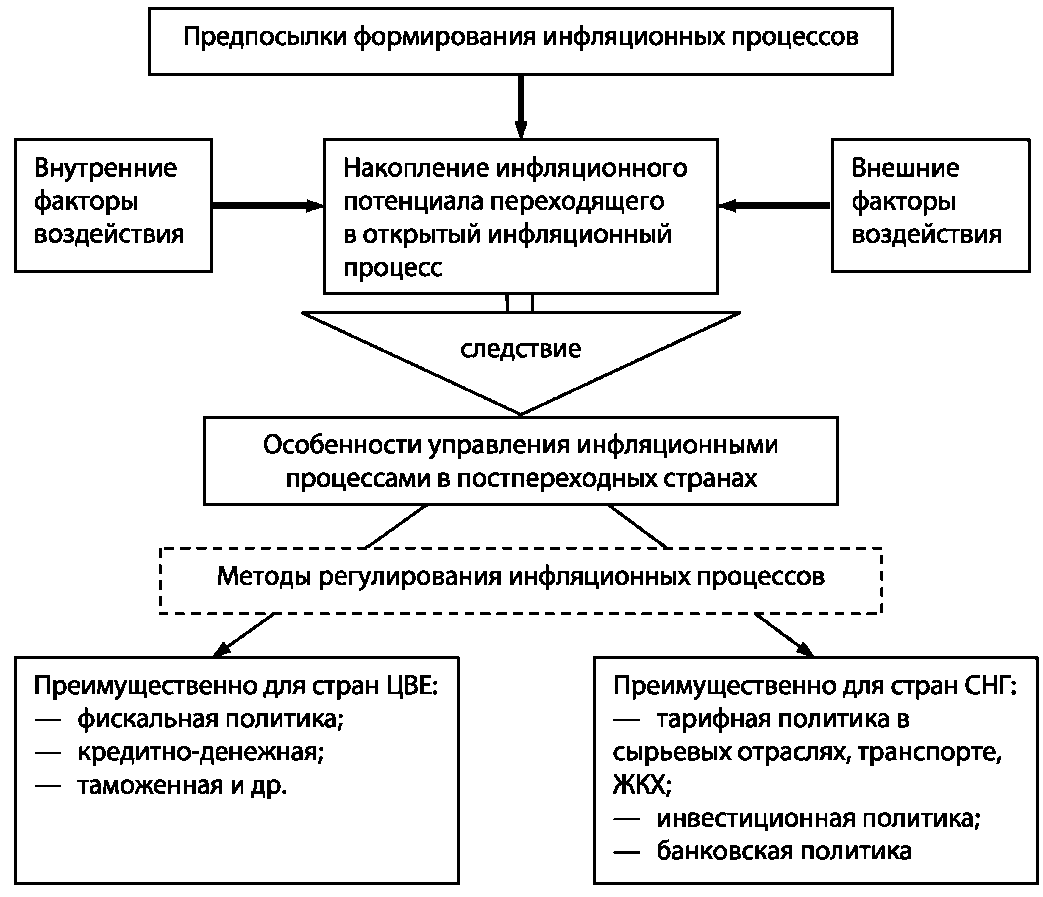

Инфляция – обесценивание денежного капитала и как следствие повышение стоимости товаров и услуг. Это явление возникает на денежном рынке и зависит от экономических и политических факторов, как внутренних, так и внешних (см. рис. 1).

Рис. 1. Предпосылки формирования инфляционных процессов

Внутренними причинами появления инфляции являются:

- эмиссия денег, то есть чрезмерный выпуск денежной массы, по причине роста расходов страны в период экономического кризиса или по другим причинам;

- дефицит государственного бюджета. Если покрытие дефицита выполняется за счет выпуска дополнительных денежных средств или с помощью беспрерывного государственного займа в центральном банке, процесс инфляции усугубляется еще сильнее;

- чрезмерные затраты государства на развитие военной и промышленной сферы;

- монополизация сырьевых отраслей в сфере ценовой политики. Также провоцирование дисгармонии между спросом и предложением, путем снижения объемов производства продукции. Конечно, эта причина не ведет напрямую к инфляции, но усугубить затянувшиеся процессы может;

- снижение уровня национального производства продукции, что приводит к дефициту товаров и как следствие росту цен на них [1].

К внешним факторам возникновения инфляции можно отнести:

- мировые кризисы в сфере энергетики, сырья и валюты;

- незаконный вывоз золота и валюты;

- активное потребление страной импортных товаров;

- приток иностранной валюты и кредитов, что ведет к накоплению денежных средств в центральном банке;

- чрезмерное использование в денежном обороте государства иностранной валюты, которая способна вытеснить национальную и таким образом обесценить ее.

Инфляция не несет ничего хорошего ни государству, ни его гражданам. А последствия этого процесса зависят от того ожидаем он или нет. В первом случае, банки успевают среагировать, ценовая политика также строится уже с учетом ожидаемой инфляции. Если же она появляется неожиданно, то возникают такие проблемы:

- уровень жизни граждан заметно снижается, поскольку с ростом цен, они уже не могут на ту же сумму приобрести необходимое количество товаров, а значит, вынуждены экономить;

- денежные вложения населения обесцениваются;

- банки, выдавшие кредит с фиксированной процентной ставкой, несут большие потери;

- возникает необходимость переоценки стоимости всех товаров и услуг в национальной экономике;

- вложения в народное хозяйство значительно снижаются, по причине больших рисков;

- нестабильная экономика, неравномерный рост цен, безработица приводят к напряжению в социальной сфере и расслоению общества;

- значительное снижение конкурентных способностей наших товаров на мировом рынке.

Сопоставимость данных бухгалтерской отчетности

Инфляционная экономика возникает в результате действия макроэкономических факторов, вызывающих продолжительный рост цен и обесценение национальной валюты. Обесценение денег ведет к обесценению и искажению информации, формируемой в финансовой отчетности. Это приводит к неверным выводам и к принятию управленческим аппаратом неправильных решений. Поэтому в финансовой отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за соответствующий период предыдущего года. Если данного соответствия нет, то отчетные данные корректируются в соответствии с правилами, установленными нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Но российские нормы не содержат требований корректировки информации. Поэтому важным шагом становится переход к Международным стандартам финансовой отчетности, где в связи с инфляцией является обязательным уточнение показателей финансовой отчетности. Нормативные указания представлены в МСФО – 15 «Информация, отражающая влияние изменений цен» (1994г.) и в МСФО – 29 «Финансовая отчетность в условиях гиперинфляции» (1994г.). При этом любая корректировка должна раскрываться в пояснительных записках вместе с указанием причин корректировки [11].

Чтобы составить заключительный баланс, необходимо сверить обороты и остатки по аналитическим счетам Главной книги на конец отчетного года.

Для того, чтобы данные баланса на начало года были сопоставимы с данными на конец года, необходимо эти данные привести в соответствие с сопоставимыми, то есть группировка разделов баланса и статей в них должна быть идентична.

По всем показателям финансовой отчетности должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному.

В статьях бухгалтерского баланса, отчета о прибылях и убытках и других форм отчетности, которые должны заполняться, но по которым отсутствуют данные, ставится прочерк. В формах, разработанных самостоятельно, строки не приводятся.

Таким образом, российская экономика длительное время существует в условиях инфляции. Поэтому данные бухгалтерской отчетности необходимо корректировать, чтобы избежать влияния инфляции на фактические показатели отчетности. Для этого применяются специальные нормативные акты.

Бухгалтерская отчетность — это процедура (в некоторых трактовках - обязательство), предполагающая предоставление коммерческими предприятиями в соответствующие государственные органы сведений о деятельности по установленным формам в рамках требуемой периодичности. Имеет непосредственную связь с бухгалтерским учетом (основные показатели коммерческих активностей берутся с соответствующих счетов) [4].

Итак, бухгалтерская отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности. Ее составляют за отчетный год — период с 1 января по 31 декабря. При этом последний календарный день года признается отчетной датой. Внимание: для «упрощенцев», зарегистрированных после 30 сентября, первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Закона № 402‑ФЗ). В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Информация, представленная в отчетных формах – важнейший источник получения сведений о положении дел в компании. Поэтому бухгалтерская отчетность, виды которой описаны в данной статье, предусматривает ряд требований (см. рис. 2). К ним относятся достоверность, целостность, актуальность. Для их обеспечения по окончании финансового года предприятием проводятся инвентаризации всех бухгалтерских счетов – имущества, производственных фондов и запасов, денежных средств, обязательств и задолженностей.

Кроме того, сдача финансовой отчетности должна проводиться в определенные сроки, в листах отчетов заполняются все необходимые сведения и реквизиты, проставляются печати. Бухгалтерская отчетность, виды ее, необходимые для отдельной компании, утверждаются соответствующими подписями.

Рис. 2. Основные требования, предъявляемые к бухгалтерской отчетности

Обесценение денег, вызываемое инфляцией, влечет за собой искажение информации, входящей в состав финансовой отчетности. Это приводит к искажению учета по фактическим затратам. В условиях стабильности цен наиболее предпочтительным методом оценки активов является метод, основанный на первоначальной стоимости имущества. В условиях инфляции такая оценка приводит к искажению стоимости имущества. Поэтому отчеты не дают достоверной информации о финансовом положении предприятия. Рассмотрим основные последствия данного явления.

- занижение стоимости имущества предприятия: принятое ранее на баланс предприятия имущество числится по той стоимости, по которой оно было оприходовано на момент принятия. В условиях инфляции к моменту составления отчета имущество стоит дороже. То есть текущая стоимость предприятия занижается, что может привести к крупным потерям и просчетам при приватизации или ликвидации предприятия.

- занижение себестоимости: занижение себестоимости – неполное возмещение реальной суммы текущих затрат из выручки предприятия. Это может привести к сокращению производства, так как возмещенная сумма не позволят в новом периоде произвести закуп всех материалов, необходимых для производства продукции.

- разновыгодность расчетных операций: в условиях инфляции предприятию невыгодно поступление денежных средств, что возможно только при снижении объемов производства. кредиторская же задолженность выгодна, так как предприятия платят деньгами, покупательная способность которых снизилась.

- риск искажения информации для различных пользователей: различные пользователи по-разному воспринимают сведения, содержащиеся в бухгалтерской отчетности. Поэтому искажение информации приводит у каждой группы пользователей информации к определенным неверным выводам (см. табл. 1).

Таблица 1

Искажение показателей, оцениваемых по фактическим затратам для различных пользователей информации, риск неадекватных решений

|

Пользователи бухгалтерской информации |

||

|

Управляющие |

Инвесторы |

Налоговые органы |

|

- Продажные цены занижены - Продолжается производство бесприбыльной продукции - Себестоимость несопоставима с выручкой - Стоимость имущества занижена - Рентабельность завышена |

- Финансовая отчетность представляет лучшую, чем на самом деле, характеристику хозяйственной деятельности - Недостаточные отчисления в фонды накопления - Занижение собственного капитала, завышение рентабельности. Норма прибыли на инвестированный капитал вводит в заблуждение - Приглашение к распродаже имущества |

- Завышение базы налогооблагаемой прибыли - Изъятие с налогом на прибыль части акционерного капитала - Неплатежи налогов и разорение предприятий |

Управленческий персонал оценивает по полученным данным сохранение имущества предприятия, эффективность его деятельности, определяет финансовое положение, планирует цены, инвестиции, перспективы развития. Но оценка имущества искажает себестоимость продукции, искусственно завышает рентабельность предприятия. В результате менеджер не может достоверно спланировать эффективные капитальные вложения, допускает старение основных средств, сокращение оборотных средств и объемов производства.

Инвесторы получают финансовые отчеты с показателями, искусственно улучшающие положение предприятия. Это вызывает недоверие к содержанию отчетов. Фактическая стоимость собственного капитала в отчетности занижается, а прибыльность предприятия, его рентабельность – завышаются. В результате постоянного уменьшения оборотных средств их восполнение идет за счет уменьшения фондов накопления и капитальных вложений. Все это сдерживает инвестиции в развитие предприятий.

Занижение себестоимости относительно выручки приводят к завышению прибыли как базы налогообложения. Предприятия стремятся к повышению цен, чтобы компенсировать разницу в ценах на компоненты производства, возникшую в связи с инфляцией, завышая тем самым номинальную величину налогооблагаемой прибыли. Начисление налога с номинальной суммы прибыли приводит к тому, что фактический налог на прибыль превышает её реальную величину. Далее предприятия повышают цены, чтобы компенсировать утрату оборотных средств, тем самым увеличивая номинальную сумму налогооблагаемой прибыли. Растет и номинальная сумма налога на прибыль. Предприятие вынуждено в дальнейшем сократить объем производства, чтобы снизить налог на прибыль, отчисляемый предприятием. Таким образом, объем производства снижается до тех пор, пока производство совсем не останавливается. Это приводит к прекращению платежей по налогу на прибыль, налогу на добавленную стоимость, подоходному налогу с физических лиц, работающих на предприятии, в пенсионные и социальные страховые фонды. Предприятие не получает прибыль, государство лишается средств, необходимых для финансирования государственных органов [12].

Следовательно, искажение информации, входящей в бухгалтерскую отчетность, приводит к неверной трактовке хозяйственной деятельности предприятия. Это влечет принятие неадекватных решений различными пользователями информации, приводящее к ухудшению состояния предприятия.

Таким образом, инфляция – это проблема и политическая, и экономическая. Инфляция присуща не только России, она наблюдается во многих странах мира, находящихся на различном уровне развития. Российская экономика, существующая длительное время в условиях инфляции, нуждается в корректировке данных бухгалтерской отчетности, так как это влечет принятие неадекватных решений различными пользователями информации, приводящее к ухудшению состояния предприятия. Правильное политика предприятия позволит избежать влияния инфляции на фактические показатели отчетности [15].

В сентябре 2016 года уровень инфляции в России составил 0,20%, что на 0,19 больше, чем в августе 2016 года и на 0,37 меньше, чем в сентябре 2015 года. Вместе с этим, инфляция с начала 2016 года составила 4,08%, а в годовом исчислении - 6,45%. В 2016 Россия занимает 12 место по уровню инфляции в мире.

Факторами, которые в перспективе могут оказывать сдерживающее влияние на инфляцию в российской экономике, являются:

- уменьшение темпов роста доходов населения в силу возобновления кризисных явлений в российской экономике;

- активность Федеральной антимонопольной службы, направленная на стимулирование конкуренции;

- переход к регулированию процентных ставок по кредитам.

Это может привести к уменьшению стоимости финансовых ресурсов и сдерживанию инфляции издержек в российской экономике. Однако введение этой меры означает отказ от рыночных принципов функционирования финансовых рынков, и поэтому вряд ли данное намерение будет реализовано.

Таким образом, перспективы зарубежной и российской инфляции зависят как от рыночных сил инфляционной и антиинфляционной направленности, гак и от особенностей ее регулирования на современном этапе, к изучению которого мы переходим.

КОРРЕКТИРОВКА ДАННЫХ БУХГАЛТЕРСКОГО УЧЕТА С УЧЕТОМ ИНФЛЯЦИИ

В условиях сильной инфляции достоверность данных бухгалтерского учета зависит от времени: продолжительности учетного цикла между приобретением материальных факторов производства и реализацией готовой продукции и товаров. Чем меньше временная разница между куплей и продажей, тем более достоверны показатели отчетности в условиях инфляции. Время учета тех или иных объектов имущества зависит от объективных обстоятельств реальной хозяйственной деятельности, поэтому возраст статей баланса и отчета о финансовых результатах на разных предприятиях различен. В среднем возраст статей отчетности установил Дж. Таунзенд (Франкфурт). Они позволяют представить старение отдельных статей отчетности и оценить инфляционные влияния на их достоверность в каждый момент на основе приближенных расчетов. Средний возраст статей финансовой отчетности оказывает искажающее влияние на реальные значения показателей при разных уровнях среднемесячного роста цен . чем выше процент роста среднего уровня цен, больше возраст тех или иных статей финансовой отчетности, тем сильнее искажающее влияние инфляционного фактора [10].

Учет в финансовой отчетности последствий изменения среднего уровня цен при инфляции – очень трудоемкий процесс. Пересчитывать финансовый отчет сразу после его составления трудно, так как статистические ведомства запаздывают с опубликованием индекса роста среднего уровня цен. Поэтому при помощи индекса роста цен за отчетный период предоставляют второй комплект отчетных форм, который содержит поправки на инфляцию.

Распространение получило представление информации об изменениях посредством поясняющих примечаний к составленной отчетности. В России результаты переоценки основных средств на 1 января очередного года отражались в балансе за I квартал (на 1 апреля) заменой статей баланса «На начало года», представлением в них данных с учетом проведенной переоценки.

Но в условия гиперинфляции уровень цен меняется очень стремительно. Поэтому необходима замена бухгалтерского учета стоимости или фактических издержек другой системой. Самое простое – применение предприятиями метода оценки по ценам первых по времени закупок (ФИФО) и метода оценки по ценам последних по времени закупок (ЛИФО). Но эти методы эффективны при слабом действии инфляции, но не в условиях гиперинфляции.

Инфляция оказывает различное влияние на статьи отчетности, которые в целях выявления этого воздействия подразделяются на денежные и неденежные.

К денежным статьям относятся активы и обязательства, выраженные в фиксированных денежных единицах, величина которых не изменяется, но которые теряют или, напротив, приобретают покупательную способность. Примером таких статей являются денежные средства, краткосрочные финансовые вложения, дебиторская и кредиторская задолженность, подлежащая к получению и оплате в денежной форме.

К неденежным относятся статьи, большая часть которых учитывается по фактической себестоимости на дату приобретения или фактической себестоимости за вычетом износа. Примерами неденежных статей являются товарно-материальные запасы, инвестиции в обыкновенные акции, основные средства, нематериальные активы, расходы будущих периодов. Стоимость таких активов может быть скорректирована, но их покупательная способность не изменится. К неденежным относятся также статьи собственного капитала. Все статьи доходов и расходов (т.е. статьи отчета о прибылях и убытках) рассматриваются как неденежные статьи [7].

В отчетности компаний могут иметься активы и обязательства (например, облигационные займы или кредиты), величина которых подлежит корректировке в соответствии с условиями выпуска или договора [5].

Денежные статьи не пересчитываются, так как они уже выражены в единицах текущей покупательной способности, в то время как неденежные статьи должны подвергаться инфляционной корректировке, т.е. пересчитываться с использованием индекса общего уровня цен.

Поскольку денежные статьи теряют свою покупательную способность, по ним необходимо рассчитать прибыль или убыток, обусловленный изменением общего уровня цен.

Таким образом, временной фактор, возраст статей финансовой отчетности главным образом влияют на изменение информации, содержащейся в отчетности. Необходимы постоянные переоценки активов, применение ускоренной амортизации, учет издержек по восстановительной стоимости, специальный учет обесценения денежных статей баланса и другие методы альтернативного бухгалтерского учета стоимости, фактических издержек и прибыли.

Методы бухгалтерского учета инфляции

Наиболее распространенными методами, позволяющими исключить влияние инфляции на показатели бухгалтерского учета и отчетности, являются формальные методы и не формальные методы (см. табл. 2).

Таблица 2

Методы бухгалтерского учета инфляции

|

Формальные |

Неформальные |

||||

|

Периодическая оценка активов |

Составление финансовой отчетности в твердой валюте |

Поправка на изменение покупательной способности денег |

Учет по текущим затратам на приобретение активов |

Создание резервов, не облагаемых налогами |

Ускоренная амортизация |

Каждый из методов учета инфляции имеет свои преимущества и недостатки, которые необходимо знать для сознательного применения методов в бухгалтерском учете конкретных предприятий. Рассмотрим данные методы подробнее.

К числу формальных методов относится четыре следующих метода:

- периодическая переоценка активов, которая проводится по отдельным статьям баланса, оценка которых весьма занижена из-за постоянного повышения цен. Это касается в первую очередь к основным средствам. Их переоценка при умеренной инфляции проводится один раз в три года, а при галопирующей инфляции необходимо проводить чаще. Переоценка проводится путем индексации или на основе восстановительной стоимости. В настоящее время организациям предоставлено право не чаще одного раза в год на начало очередного отчетного года переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам;

- составление финансовой отчетности в твердой валюте обеспечивает пересчет показателей по каждой операции в твердую валюту в соответствии с текущим валютным курсом. Так как учет в любой стране ведется в национальной валюте, то это приводит к параллельному учету в двух оценках: в рублях и выбранной твердой иностранной валюте;

- правка на изменение покупательной способности денег предполагает, что на отчетную дату определяется стоимость активов, пассивов, поступлений и расходов в соответствии со средним уровнем цен;

- учет по текущим затратам на приобретение активов. Корректировка стоимости активов по текущему изменению уровня цен на них предполагает учет изменения стоимости конкретных активов в течение данного периода. Определяется текущая рыночная стоимость наличных запасов на конец отчетного периода. Израсходованные активы пересчитываются по рыночной стоимости на конец отчетного периода. Сумма переоценки зачисляется на увеличение собственного капитала предприятия.

К неформальным методам учета инфляции относят:

- создание резервных фондов, не облагаемых налогами. Наличие таких фондов на предприятии приводит к снижению отчетных данных о прибыли, на которых основы расчеты по дивидендам или ставкам заработной платы. Тем самым предприятие получает дополнительные внутренние ресурсы. Крупный недостаток – значительная произвольность применения и временный характер воздействия на информационные показатели.

- методы ускоренной амортизации дают возможность действительно учесть воздействие инфляции. По сути они являются локальными: их применение ограничено только частью амортизируемого имущества. Они дают временные результаты, так как периоды высоких амортизационных отчислений и заниженных финансовых результатов сменяются периодами малых амортизационных сумм, увеличивающих прибыль предприятия [3].

Учитывая сложившиеся в России условия, предприятиям необходимо периодически пересчитывать стоимость материальных оборотных средств, производственных работ и услуг со стороны. Самым лучшим способом является комбинирование методов пересчета стоимости имущества, пассивов и собственных средств. Материальные оборотные средства переоцениваются: в соответствии с текущей рыночной стоимостью – в части их остатка на счетах на отчетную дату; в соответствии с индексом изменения цен относительно начала отчетного периода – в части, потребленной в течение отчетного периода. Остатки готовой продукции оцениваются по чистой потенциальной стоимости продажи, равной возможной выручке по текущим рыночным ценам за вычетом коммерческих и иных расходов, а также суммы номинальной прибыли [3].

Сумма переоценки остатков материальных оборотных средств на отчетную дату должна быть авансом отнесена на увеличение собственных средств предприятия. Эта сумма увеличения будет погашена за счет уменьшения прибыли на адекватную величину, но в будущем отчетном периоде, когда будет списана на издержки производства и обращения. Сумма переоценки потребленных в отчетном периоде материальных оборотных средств также увеличивает собственный капитал предприятия, но за счет уменьшения прибыли в отчетном периоде. Для этого достаточно индексировать материальные затраты в себестоимости проданных за отчетный период товаров и услуг.

Таким образом, для корректировки данных финансовой отчетности существует две группы методов, каждая из которых представлена еще несколькими методами. Они помогают пересчитывать стоимость материальных оборотных средств, производственных работ и услуг со стороны. Самым лучшим способом является комбинирование методов пересчета стоимости имущества, пассивов и собственных средств [6].

Пересчет финансовых отчетов требует применения общего индекса цен, который отражает изменения общей покупательной способности. Для этого необходимо, чтобы все предприятия применяли один и тот же индекс цен.

В международной практике в основном распространены два метода корректировки влияния изменяющихся цен на статьи финансовой отчетности. Эти методы основаны на двух моделях учета:

- модели учета в постоянных ценах (или учета общего уровня цен). Она оставляет первоначальную стоимость активов неизменной, преобразует единицу измерения в постоянные сопоставимые цены;

- модели учета в текущих ценах. При использовании этой модели, наоборот, первоначальную стоимость пересчитывают в текущие цены.

Основной целью финансовой отчетности, выраженной в постоянных ценах, является предоставление ее в единообразных единицах покупательной способности, а не в денежных единицах, которые искажают сравнения по периодам.

Выражается индекс цен в долях единицы или в процентах и рассчитывается следующим образом:

|

Jp= Σp1q1/Σp0 q1 |

(1) |

где Jp – индекс цены (инфляции);

p0, p1 – цены товаров (продукции, работ, услуг) в базисном и отчетном периодах;

q1 – количество товаров (продукции), реализованных в отчетном периоде.

Для расчета реальной величины денежного дохода, очищенной от инфляционного влияния, необходимо разделить номинальную стоимость на индекс инфляции. Так получается величина показателя в сопоставимых ценах.

Рассмотрим каждый метод подробнее.

Использование модели постоянных цен.

На индекс инфляции корректируются только неденежные статьи баланса (основные средства, нематериальные активы, сырье, материалы и другие ценности, затраты в незавершенном производстве, готовая продукция, товары). Для пересчета статей баланса в денежные единицы в сопоставимых ценах используется общая формула:

|

А1 = Аi / (Jp1/ Jp0) |

(2) |

где А1 – реальная (пересчитанная) величина какой-либо статьи баланса;

Аi – номинальная величина статьи по данным бухгалтерского учета;

Jp1 – индекс инфляции на момент (за период) анализа;

Jp0 – индекс инфляции в базисном периоде или на начальную дату составления баланса.

Пересчет основных средств, нематериальных активов, сырья и материалов в сопоставимые цены осуществляются следующим образом:

- все объекты группируются по годам их приобретения;

- для каждого года стоимостная оценка вида актива пересчитывается с помощью индекса цен текущего года и года приобретения активов;

- полученные (пересчитанные) результаты суммируются.

Общий индекс цен может не отражать реальных изменений в стоимости разных видов основных средств. Поэтому стоимость основных средств пересчитывается по специальным коэффициентам переоценки [8].

Использование модели текущих цен.

Этот метод является более точным, но и более трудоемким. Трудоемкость заключается в том, корректировка статей баланса производится по разным видам индексов цен, которые отличаются от общего индекса цен (Jp). Для расчета необходимо знать индексы цен и на конец года, и в среднем за год. Остатки по неденежным счетам на конец умножаются на соответствующее соотношение индекса цены данного вида актива на конец года к индексу цены этого же актива в среднем за год,

|

А1 = Аi * (Jp1 / Jp) |

(3) |

где Jp – средний индекс цен за год.

И так по каждому виду неденежных активов. Затем все пересчитанные суммы складываются, и получается реальная стоимость активов в текущем ценах.

Стоимость основных средств корректируется точно также, как и корректируется сумма накопленного износа.

Вопрос корректировки отчетных данных в условиях инфляции сводится не просто к технике пересчета, а требует осмысления концепции капитала и доходов. Поскольку в МСФО капитал определяется как доля в активах, остающаяся после вычета всех обязательств, а доход как приращение капитала, не связанное с вкладами учредителей, требуется выяснить, на каком уровне необходимо поддерживать капитал в условиях инфляции и какое приращение можно считать доходом [7].

Таким образом, при корректировке отчетных данных в условиях инфляции российским предприятиям следует иметь в виду ряд обстоятельств.

- корректировка данных отчетности с использованием индекса потребительских цен требует соответствующего информационного обеспечения;

- использование индексов потребительских цен для пересчета отвечает концепции сохранения общей покупательной способности инвестированного капитала, т.е. концепции сохранения финансового капитала в денежных единицах неизменной покупательной способности;

- скорректированная отчетность является дополнительной к обычной отчетности, составленной на основе традиционных бухгалтерских оценок, и не заменяет ее;

- скорректированная отчетность не является основой для перерасчета налоговых платежей, а необходима прежде всего для принятия пользователями правильных управленческих решений, связанных с распределением прибыли и финансированием.

При этом в текстовой части отчетности необходимо отметить, что отчетность была пересчитана с учетом изменений общей покупательной способности денежной валюты отчетности, и указать индексы, применявшиеся для пересчета, статьи в оценке по фактической и восстановительной стоимости.

КОРРЕКТИРОВКА ДАННЫХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ

ОАО «СТРОЙМАТЕРИАЛЫ»

Выписка из учетной политики ОАО «Стройматериалы»

Для наглядности рассмотрим пример корректировки данных бухгалтерской отчетности на ОАО «Стройматериалы».

Финансово – хозяйственная деятельность ОАО «Стройматериалы» началась 01.11.2013. Часть объектов основных средств (в сумме 1000 тыс. руб.) введена в эксплуатацию 01.01.2012, остальная часть (в сумме 100 тыс. руб.) – 01.01.2015. По всем основным средствам амортизация начисляется линейным методом. Годовая норма начисления амортизации составляет 12 процентов. Оценка материальных ресурсов, списываемых в производство, определяется по себестоимости первых по времени приобретений – метод ФИФО.

Имеются данные бухгалтерской отчетности за 2015 год: бухгалтерский баланс и отчет о прибылях и убытках (см. табл. 3 и 4).

Таблица 3

Бухгалтерский баланс (без корректировки на уровень инфляции) за 2015год

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

|

1. Основные средства |

880 |

1044 |

1. Уставный капитал |

1050 |

1050 |

|

2. Запасы материальных ценностей |

200 |

210 |

2. Нераспределенная прибыль прошлых лет |

400 |

400 |

|

3. Затраты в незавершенном производстве |

200 |

236 |

3. Нераспределенная прибыль отчетного года |

130 |

|

|

4. Готовая продукция |

200 |

240 |

4. Кредиты банка |

170 |

170 |

|

(Продолжение табл. 3) |

|||||

|

5. Дебиторская задолженность покупателей |

300 |

400 |

5. Кредиторская задолженность поставщикам |

200 |

300 |

|

6. Денежные |

100 |

20 |

6. Кредиторская задолженность по оплате труда и социальному страхованию и обеспечению |

50 |

90 |

|

7. Кредиторская задолженность перед бюджетом |

10 |

10 |

|||

|

Баланс |

1880 |

2150 |

Баланс |

1880 |

2150 |

Таблица 4

Отчет о прибылях и убытках (без корректировки на уровень инфляции) за 2015 год

|

Наименование показателя |

Отчетный период, (тыс. руб.) |

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (без НДС, акцизов) |

600 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

360 |

|

Коммерческие расходы |

40 |

|

Прибыль (убыток) от реализации |

200 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности |

200 |

|

Прибыль (убыток) |

200 |

|

Налог на прибыль |

70 |

|

Нераспределенная прибыль (убыток) |

130 |

За отчетный период на предприятии имели место хозяйственные операции (см. табл. 5).

Таблица 5

Хозяйственные операции за 2015 год

|

Содержание хозяйственной операции |

Сумма (тыс. руб.) |

|

1. Реализована продукция (с частичной оплатой) (отпускные цены) |

600 |

|

2.Закуплены и введены в эксплуатацию основные средства |

200 |

|

3.Осуществлены расходы по доставке продукции н станцию отправления и другие коммерческие расходы |

40 |

|

4. Отпущены материалы в производство |

200 |

|

5. Начислена оплата труда |

200 |

|

6. Начислены амортизационные отчисления |

36 |

|

7. Произведена готовая продукция |

400 |

|

8. Приобретены (с частичной оплатой) материальные ресурсы |

210 |

|

9. Выдана заработная плата |

160 |

|

10. Перечислен налог на прибыль |

70 |

В активе бухгалтерского баланса отмечается увеличение данных по всем статьям, кроме денежных средств. В целом собственные средства ОАО «Стройматериалы» увеличились. В пассиве отмечается увеличение кредиторской задолженности поставщикам и по оплате труда и социальному страхованию и обеспечению.

Также имеются данные по хозяйственным операциям, по которым видно, что организация производила закуп основных средств и материала для производства продукции. Также была отпущена готовая продукция и отражены затраты по ее доставке. За изготовление продукции персоналу начислена и выдана заработная плата. С реализованной продукции получена прибыль, с которой перечислен налог.

Данные приведены без корректировки на уровень инфляции. Необходимо скорректировать данные отчетности в соответствии с уровнем инфляции.

Методической базой корректировки данных избран метод, рекомендованный к применению МСФО 29 «Финансовая отчетность в условиях гиперинфляции» и основанный на следующих правилах:

- показатели бухгалтерского баланса и отчета о прибылях и убытках, не выраженные в единицах измерения, действующих на отчетную дату, должны быть скорректированы на величину коэффициентов, рассчитанных на основе общего уровня цен;

- монетарные показатели бухгалтерского баланса не корректируются, поскольку они уже представлены в денежных единицах, действующих на отчетную дату;

- немонетарные показатели бухгалтерской отчетности подлежат корректировке;

- скорректированная сумма немонетарной статьи актива бухгалтерского баланса уменьшается, если она превышает сумму, возмещаемую за счет актива, используемого в будущем, включая его продажу или другую форму реализации;

- инфляционная прибыль (убыток) рассчитывается как произведение уровня инфляции и разницы между монетарными пассивами и монетарными активами;

- инфляционная прибыль (убыток) включается в чистую прибыль организации (нераспределенную прибыль отчетного периода) [11].

На основе рассчитанных индексов цен на начало и конец анализируемого периода, а также средних индексов цен за анализируемый и предшествующие периоды определяются коэффициенты корректировки показателей бухгалтерской отчетности предприятия. С помощью индексов цен на начало и конец анализируемого периода рассчитываются коэффициенты корректировки показателей, характеризующих состояние на определенный момент времени. К таким показателям относятся показатели баланса предприятия, отражающие стоимостную оценку имущества предприятия и источников его формирования на начало и конец отчетного периода. Средние уровни индексов цен применяются при корректировке значений показателей, относящихся к категории показателей "потока": выручки, себестоимости, доходов, расходов и затрат на производство продукции.

Корректировка показателей бухгалтерской отчетности состоит из следующих этапов:

Этап 1. Определение уровня инфляции и выбор показателя, отражающего этот уровень в отчетном и предшествующих периодах.

В качестве индекса, характеризующего рост общего уровня цен за указанный период, используем значения индекса потребительских цен (ИПЦ), рассчитанные Госкомстатом России (табл. 6) [14].

Таблица 6

Индекс потребительских цен, (% к предыдущему периоду)

|

2013 |

2014 |

2015 |

|

|

Цепной индекс потребительских цен |

110,9 |

109,0 |

111,9 |

Этап 2. . Расчет общего индекса цен за отчетный период, общего индекса цен на начало и конец отчетного периода; среднего индекса цен за отчетный период.

Произведение цепных темпов роста показателя равно базисному темпу роста этого показателя, следовательно, индекс потребительских цен за 2015 год составит 111,9 процентов (Ip (период) = 111,9 процентов). В качестве базисного периода при этом выступает декабрь 2014 года. Таким образом, индекс потребительских цен на начало отчетного периода (01.01.2015) равен 100% (Ip(н) = 100 процентов), на конец (01.12.2015) – 111,9 процентов (Iр(к) = 111,9 процентов).

Этап 3. Классификация статей бухгалтерского баланса на монетарные и немонетарные.

Сгруппируем показатели на монетарные и немонетарные. Предварительно представим исходный бухгалтерский баланс в более агрегированном виде (табл. 7).

Таблица 7

Агрегированный бухгалтерский баланс

(без корректировки на уровень инфляции) за 2015 год (тыс. руб.)

|

Актив |

2014 |

2015 |

Пассив |

2014 |

2015 |

|

1. Основные средства |

880 |

1044 |

1. Уставный капитал |

1050 |

1050 |

|

2. Запасы и затраты |

600 |

686 |

2. Нераспределенная прибыль |

400 |

530 |

|

3. Дебиторская задолженность |

300 |

400 |

3. Кредиторская задолженность |

430 |

570 |

|

4. Денежные средства |

100 |

20 |

|||

|

Баланс |

1880 |

2150 |

Баланс |

1880 |

2150 |

К монетарным активам относятся денежные средства и дебиторская задолженность, к немонетарным – остальные статьи актива баланса, в частности, основные средства, запасы и затраты.

К монетарным пассивам относятся обязательства предприятия в местной валюте, что соответствует величине заемного капитала, к немонетарным – остальные статьи пассива, т.е. собственный капитал.

Результаты группировки статей на монетарные и немонетарные представлены в табл. 8.

Таблица 8

Группировка показателей на монетарные и немонетарные (тыс. руб.)

|

Актив |

2014 |

2015 |

Пассив |

2014 |

2015 |

|

|

1. Монетарные активы (МА) |

400 |

420 |

1. Немонетарные пассивы – собственный капитал (Е) |

1450 |

1580 |

|

|

2. Немонетарные активы NMA |

1480 |

1730 |

2. Монетарные пассивы - заемный капитал L |

430 |

570 |

|

|

Баланс |

1880 |

2150 |

Баланс |

1880 |

2150 |

|

Этап 4. Определение чистой денежной позиции на начало отчетного периода и корректировка ее величины на уровень инфляции за отчетный период.

Величину чистой денежной позиции на начало отчетного периода (2014 год) рассчитаем как разность между монетарными активами и монетарными пассивами:

|

NMPн = МА – L |

(4) |

И рассчитаем: 400 – 430 = – 30 тыс. руб.

Далее необходимо скорректировать полученную величину чистой денежной позиции на уровень инфляции 2015 года.

Получим: – 30 х 1,119 = – 33,57 тыс. руб.

Этап 5. Определение увеличения и уменьшения чистой денежной позиции за отчетный период, расчет скорректированной величины чистой денежной позиции на конец отчетного периода.

Определим увеличение или уменьшение величины чистой денежной позиции за отчетный период (уже скорректированной на уровень инфляции) на конец отчетного периода. Увеличение чистой денежной позиции связано с ростом величины монетарных статей актива (денежных средств, дебиторской задолженности), что может быть следствием операций по реализации продукции, получения штрафов и пеней, возмещения в денежной форме материального ущерба, а также получения процентов по выданным займам и доходов от продажи ценных бумаг.

Рассчитаем увеличение чистой денежной позиции за 2015 год (табл. 3.4).

Таблица 9

Расчет увеличение чистой денежной позиции за 2015 год (тыс. руб.)

|

Выручка (нетто) от реализации товаров, продукции, работ, слуг |

600 |

|

Увеличение чистой денежной позиции |

600 |

|

Коэффициент корректировки |

111,9 : 107,75 = 1,0385 |

|

Скорректированная величина увеличения чистой денежной позиции |

600 х 1,0775 = 646,50 |

Чистая денежная позиция уменьшается вследствие снижения величины монетарных показателей актива, в свою очередь связанного с увеличением немонетарных активов, расходами, не относящимися к себестоимости реализованной продукции, а также выплатами, осуществляемыми за счет прибыли. Рассчитаем уменьшение чистой денежной позиции за 2015 год (табл. 10):

Таблица 10

Расчет уменьшения чистой денежной позиции за 2015 год (тыс. руб)

|

Увеличение немонетарных активов в части оборотных средств |

686 – 600 + 360 = 446 |

|

Увеличение немонетарных активов в части внеоборотных средств (основных средств) |

2. 200 |

|

Коммерческие расходы |

40 |

|

Налог на прибыль |

70 |

|

Уменьшение чистой денежной позиции – всего |

446 + 200 + 40 + 70 = 756 |

|

Коэффициент корректировки |

111,9 : 107,75 = 1,0385 |

|

Скорректированная величина уменьшения чистой денежной позиции |

756 х 1,0385 = 785,12 |

Скорректированная на уровень инфляции величина чистой денежной позиции на конец отчетного периода (2015 год) определяется как сумма скорректированной величины чистой денежной позиции на начало отчетного периода, скорректированных величин ее увеличения и уменьшения за период:

составит –33,57 + 646,50 – 785,12 = – 172,19 тыс. руб.

Этап 6. Определение чистой денежной позиции на конец отчетного периода по данным бухгалтерского баланса

Рассчитаем величину чистой денежной позиции на конец периода по данным бухгалтерского баланса. Расчет производится аналогично расчету чистой денежной позиции на начало периода:

420 – 570 = – 150 тыс. руб.

Этап 7. Определение инфляционной прибыли (убытка).

– 150,00 – ( – 202,92) = 52,92 тыс. руб.

Разность показателей чистой денежной позиции на конец периода и чистой денежной позиции на конец периода скорректированный на уровень инфляции – величина положительная и представляет собой инфляционную прибыль.

Этап 8. Пересчет немонетарных статей отчетности в текущие цены в помощью коэффициентов корректировки, определенных на основе общих индексов цен.

Пересчитаем немонетарные статьи отчетности с помощью коэффициентов корректировки, определенных исходя из общих индексов цен. Корректировка показателей внеоборотных активов (основных средств) приведена в таблице 11, оборотных активов – в таблице 12.

Таблица 11

Корректировка показателей основных средств

|

Показатель |

Коэффициент корректировки |

Тыс. руб. |

||

|

Стоимость основных |

111,9 : (100,00 : 184,4 х 100,00) = 2,0634 или |

1000 х 2,0634 = 2063,40 |

||

|

Амортизационные отчисления по основным средствам, приобретенным в 2014 году. |

111,9 : (100,00 : 184,4 х 100,00) = 2,0634 |

1000 х 0,12 х 2,0634 + 1000 х 0,12 : 12 х 3 х 2,0634 = 256,93 +64,23 = 321,16 |

||

|

Стоимость основных средств, приобретенных в отчетном периоде |

111,9 : 100,00 = 1,119 |

200 х 1,119 = 223,8 |

||

|

Амортизационные отчисления по основным средствам, приобретенным в отчетном периоде |

111,9 : 100,00 = 1,119 |

200 х 0,12 : 12 х 3 х 1,119 = 6,71 |

||

|

Первоначальная стоимость основных средств с учетом корректировки |

2141,10 + 232,22 =2373,32 |

|||

|

Окончание таблицы 3.6 |

||||

|

Сумма накопленной амортизации с учетом корректировки |

321,16 + 6,97 = 328,13 |

|||

|

Остаточная стоимость основных средств с учетом корректировки |

2373,32 - 328,13 = |

|||

В таблице 12 представлена корректировка показателей оборотных средств.

Таблица 12

Корректировка показателей оборотных активов

|

Показатель |

Коэффициент |

Тыс. руб. |

|

Немонетарные активы в части оборотных средств на начало отчетного периода |

111,9 : 100,00 = 1,119 |

600 х 1,119 = 671,4 |

|

Увеличение немонетарных активов в части оборотных средств за отчетный период |

111,9 : 107,75 = 1,0385 |

446 х 1,0385 = 463,17 |

|

Немонетарные активы |

111,9 : 111,9 = 1,0000 |

686 х 1,000 = 686,00 |

|

Уменьшение немонетарных активов в |

696,66 + 480,56 - |

В рассматриваемом примере уменьшение величины немонетарных активов в части оборотных средств связано с реализацией продукции и, следовательно, представляет собой величину себестоимости реализации продукции.

Остальные статьи затрат корректируются на уровень инфляции:

40 х 111,9 : 107,75 = 41,54 тыс. руб.

Этап 9. Составление бухгалтерской отчетности на основе скорректированных значений показателей.

Сначала необходимо составить скорректированный на уровень инфляции отчет о прибылях и убытках, а затем бухгалтерский баланс организации. Результаты расчетов данных отчета о прибылях и убытках, скорректированных на уровень инфляции, приведены в таблице 13.

Таблица 13

Отчет о прибылях и убытках

(с учетом корректировки на уровень инфляции)

за 2013 год, (тыс. руб.)

|

Показатель |

Сумма, |

Коэффициент |

Скорректированное значение показателя, |

|

Выручка (нетто) от реализации продукции (работ, услуг) |

600 |

111,9 : 107,75 = 1,0385 |

600 х 1,0385 = |

|

Себестоимость реализации продукции (работ, |

360 |

491,22 |

|

|

Коммерческие расходы |

40 |

111,9 : 107,75 = 1,0385 |

40 х 1,0385 = |

|

Прибыль (убыток) от |

200 |

623,10 - 491,22 -41,54 = 90,34 |

|

|

Прибыль (убыток) от финансово – хозяйственной деятельности |

200 |

112,18 |

|

|

Прибыль (убыток) отчетного периода |

200 |

112,18 |

|

|

Налог на прибыль |

70 |

111,9 : 107,75 = 1,0385 |

70 х 1,0385= |

|

Нераспределенная при- |

130 |

112,18 – 72,70 = |

|

|

Инфляционная прибыль |

52,92 |

||

|

Нераспределенная при- |

36,76 + 52,92 = |

Скорректированные данные бухгалтерского баланса приведены в таблице 14.

Таблица 14

Бухгалтерский баланс

(с учетом корректировки на уровень инфляции) за 2015 год (тыс. руб.)

|

Показатель |

За отчетный период |

Коэффициент корректировки |

Скорректированное значение показателя, |

|

|

Основные средства |

1044 |

2045,19 |

||

|

Запасы и затраты |

686 |

111,9 : 111,9 = 1,0000 |

686 х 1,0000 = |

|

|

Дебиторская задолженность |

400 |

400 |

||

|

(Продолжение табл. 14) |

||||

|

Денежные средства |

20 |

20 |

||

|

Баланс (актив) |

2150 |

2045,19 + 686 + |

||

|

Уставный капитал |

1050 |

1,109 х 1,090 х |

1050 х 1,3527 = |

|

|

Нераспределенная прибыль прошлых лет |

400 |

3151,19 - 1420,29 - 570 - 89,68 = 1071,22 |

||

|

Нераспределенная прибыль отчетного периода |

130 |

х |

89,68 |

|

|

Кредиторская задолженность |

570 |

х |

570 |

|

|

Баланс (пассив) |

2150 |

х |

3151,19 |

|

Завершает корректировку показателей бухгалтерского баланса расчет скорректированной величины нераспределенной прибыли прошлых лет, которая определяется как разность скорректированных значений валюты баланса и всех остальных статей пассива.

Таким образом, корректировка показателей финансовой отчетности на уровень инфляции позволила определить величину инфляционной прибыли за 2015 год, она составила 52,92 тыс. руб. Корректировка дала возможность оценить с учетом рассчитанной суммы инфляционной прибыли значения нераспределенной прибыли отчетного года (89,68 тыс. руб.) и нераспределенной прибыли прошлых лет (288,34 тыс. руб.). В итоге проведенной корректировки повысилась степень достоверности, сопоставимости, надежности и информативности показателей бухгалтерской отчетности.

ЗАКЛЮЧЕНИЕ

Таким образом, изучив данную тему, можно прийти к следующим выводам, что инфляция – это проблема и политическая, и экономическая. Инфляция присуща не только России, она наблюдается во многих странах мира, находящихся на различном уровне развития. Её необходимо измерять, контролировать. А данные финансовой отчетности – корректировать, чтобы избежать искажения реальной ситуации на предприятии, так как искажение информации, входящей в бухгалтерскую отчетность, приводит к неверной трактовке хозяйственной деятельности предприятия. Это влечет принятие неадекватных решений различными пользователями информации, приводящее к ухудшению состояния предприятия.

Российская экономика длительное время существует в условиях инфляции. Поэтому данные бухгалтерской отчетности необходимо корректировать, чтобы избежать влияния инфляции на фактические показатели отчетности. Для этого применяются специальные нормативные акты.

Правильная политика предприятия позволит избежать влияния инфляции на фактические показатели отчетности.

Временной фактор, возраст статей финансовой отчетности главным образом влияют на изменение информации, содержащейся в отчетности. Необходимы постоянные переоценки активов, применение ускоренной амортизации, учет издержек по восстановительной стоимости, специальный учет обесценения денежных статей баланса и другие методы альтернативного бухгалтерского учета стоимости, фактических издержек и прибыли.

Для корректировки данных финансовой отчетности существует две группы методов, каждая из которых представлена еще несколькими методами. Они помогают пересчитывать стоимость материальных оборотных средств, производственных работ и услуг со стороны. Самым лучшим способом является комбинирование методов пересчета стоимости имущества, пассивов и собственных средств.

На примере ОАО «Стройматериалы» ясно видна очередность в организации корректировки данных финансовой отчетности. Процесс этот трудоемкий, требующий внимательности, но в итоге оправдывающий затраты. Облегчается он четкой последовательностью этапов проведения корректировки. Для большей удобности проведения регулярных корректировок необходимо создание специальной программы, позволяющей упростить данный процесс.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Анализ финансовой отчетности: учебник (учебное пособие для студентов высших учебных заведений, обучающихся по специальности «Бухгалтерский учет, анализ и аудит») / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2013. – 367 с.

- Бакаев А.С. Комментарии к Плану счетов финансово-хозяйственной деятельности организации. - М., Информ-агентство ИПБ России - ИНФА, 2014. – 326с.

- Блинов А. Малое предпринимательство. Организационные и правовые основы деятельности. - М.: Наука, 2013. – 350 с.

- Бухгалтерская (финансовая) отчетность: учеб. для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / под ред. В.Д. Новодворского. – М.: Издательство «Омега-Л», 2013. – 608 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. М.: Финстатинформ, 2014. – 533 с.

- Гуськова М. Ф. Экономика: 100 вопросов - 100 ответов: Учеб.пос. / М. Ф. Гуськова, П. Ф. Стерликов, Ф. Ф. Стерликов. - М.: ВЛАДОС, 2012. – 278 с.

- Носова С.С. Экономическая теория : учебник / С.С. Носова. — 4-е изд., стер. — М. : КНОРУС, 2013. — 792 с.

- Лаврушина, О.И. Деньги, кредит, банки.: учебник/ / кол. авт.; под ред. засл.деят.науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. - 5-е изд., стер.- М.:КНОРУС,2014. – 560 с.

- Черник Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы. М.: Изд-во «ЮНИТИ - ДАНА», 2014. – 402 c.

- Гамза В.А. Инфляция в России: аналитический материал. // Деньги и кредит. - 2012. - №9. – 108 с.

- Глазова Е.С., Степанова М.П. Инфляция: эволюция, факторы, государственное регулирование // Финансовый менеджмент. - 2014. - № 1. – 132 c.

- Осипов А.Ю. Особенности инфляционных процессов в России и методы их регулирования // Российское предпринимательство. - 2012. - № 13. – 56 с.

- Экономическая теория: Учебник / Под ред. Лобачевой Е.Н. – 3-е изд., перераб. и доп. – М: 2012. – 516 с.

- Цены [Электронный ресурс] // Официальный сайт Федеральной службы государственной статистики. – Режим доступа: www.gks.ru.

- Причины возникновения инфляции в РФ. [Электронный ресурс] – Экономический обзор. Режим доступа: - http://www.econmotion.ru/nomecs-700-1.html

- Финансовая политика и её реализация в РФ (ПОНЯТИЕ ФИНАНСОВОЙ ПОЛИТИКИ ГОСУДАРСТВА)

- Методы прогнозирования и оптимизации прибыли (Оптимизация прибыли путем оптимизации налога на прибыль)

- Проектирование организации (Теоретико-методологические аспекты формирования корпоративной культуры организации)

- Влияние личностных особенностей на профессиональный выбор (Факторы, влияющие на выбор профессии молодых людей и девушек)

- Интеллектуальная собственность (Судебная защита прав)

- Тенденции развития международного кредитного рынка (Причины развития рынка ссудных капиталов)

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (АО «Рязанский завод металлокерамических приборов»)

- Право на товарный знак и знак обслуживания (Гражданско-правовая охрана товарного знака и знака обслуживания)

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Внешние и внутренние детерминанты планирования стратегии управления персоналом)

- Переманивание наиболее ценных сотрудников (Хедхантинг: потребности, методика поиска и последствия)

- КОНСАЛТИНГОВЫЕ АГЕНТСТВА НА РЫНКЕ ТРУДА (КОНСАЛТИНГ В СФЕРЕ ОТНОШЕНИЙ МЕЖДУ РАБОТНИКОМ И РАБОТОДАТЕЛЕМ)

- Корпоративная культура в организации (Анализ корпоративной культуры ПАО «Промприбор»)