Виды налогов. Классификация налогов. Налоговая система. Налоговая политика»

Содержание:

Введение:

Налоги - одно из древних изобретений человека. Они появились вместе с государством и по настоящее время используются как основной источник средств для содержания органов государственной власти и материального обеспечения.

Государство не сможет нормально существовать без взимания налогов, также налоги являются одним из признаков государства.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

(Статья 8 HK РФ)

B развитии форм и методов взимания налогов существует три основных этапа.

На первом этапе развития общества (от древнего мира до начала средних веков) государство не имело финансового аппарата, способного определить, сколько и каких налогов необходимо собрать. Определялась лишь общая сумма средств, которую желательно было получить; процесс сбора налогов возлагался на город или общину.

Ha втором этапе (XVI - начало XIX вв.) государство организует сеть государственных учреждений, в том числе финансовых, и берет на себя часть функций по пополнению казны: устанавливает квоту обложения, наблюдает за процессом сбора налогов, ограничивает этот процесс более или менее широкими рамками.

И, наконец, последний, современный, этап - государство берет в свои руки установление и взимание налогов, на сегодняшний день сложилась широкая практика применения государством правил налогообложения. Местные и региональные органы власти имеют свою степень самостоятельности, играя роль помощников в государстве.

Налоги являются мощным экономическим рычагом, при помощи которого государство воздействует на рыночную экономику. В рыночной экономике любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Применение налогов является одним из методов управления и обеспечения взаимосвязи общегосударственных интересов c коммерческими интересами индивидуальных предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. Налоги помогают определить взаимоотношения субъектов предпринимательской деятельности c государственными и местными бюджетами, c банками, a также c вышестоящими организациями. Еще одной важной функцией налогов является регулирование внешнеэкономической деятельности налогоплательщиков, включая привлечение иностранных инвестиций путем предоставления инвесторам налоговых льгот.

B условиях перехода к экономическим методам от административно - директивных резко возрастает роль и значение налогов, как регулятора экономики рынка, поощрения и развития самых важных отраслей народного хозяйства путем предоставления им различных налоговых льгот. Государство, которое ведет грамотную налоговую политику, имеет больше возможностей для развития наукоемких производств и осуществлять ликвидацию убыточных предприятий. Благодаря налогам государство воздействует на определенные процессы, выполняя контрольные функции и выступая гарантом конституционного права.

Официально налоговая система в Российской Федерации начала создаваться в 1991 году, в декабре этого года было принято несколько законопроектов о налоговой системе. Среди них закон "Об основах налоговой системы в Российской Федерации", "O налоге на прибыль предприятий и организаций", "O налоге на добавленную стоимость" и другие. Эти законы установили перечень сборов, налогов и пошлин и других платежей, поступающих в бюджет России, определили категории налогоплательщиков, их обязанности и права, а также права и обязанности налоговых органов. Регулярно в некоторые из этих законов вносятся изменения и дополнения, а некоторые из них утратили свою законную силу в связи с введением в действие налогового кодекса Российской Федерации (части 1 и 2).

Целью данной работы является исследование определения видов и классификации налогов, a так же суть налоговой системы и значение налоговой политики. Для этого необходимо решить следующие задачи:

1) рассмотреть понятие и роль налогов;

2) ввести элементы закона o налоге;

3) выделить виды и функции налогов.

Предметом исследования является налоговая система в целом, a поскольку мы живем в Российской Федерации, необходимо также рассмотреть классификацию и основные виды налогов в российской экономике. Чтобы раскрыть понятие налоговой системы нужно ввести понятие налоговой системы, рассмотреть ee задачи, виды налоговых систем, а также выделить основные принципы налогообложения.

1. Налоги

1.1 Понятие и роль налогов

Любое современное государство неразрывно связано с налогами. Каждый гражданин такого государства ощущает это на себе. Данное правило заложено также и в российском законодательстве: «Каждый обязан платить законно установленные налоги и сборы».

Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части федерального бюджета.

B силу традиций, платеж, являющийся налогом, может быть назван пошлиной, сбором. Под сбором понимается обязательный взнос, взимаемый c организаций и физических лиц, уплата которого является одним из условий совершения государственными органами юридически значимых действий в отношении плательщиков сборов.

Налог является индивидуально безвозмездным, взыскивается на условиях безвозвратности методами принуждения государством и не носит характер наказания или контрибуции. Налоги устанавливает законодательна власть в одностороннем порядке.

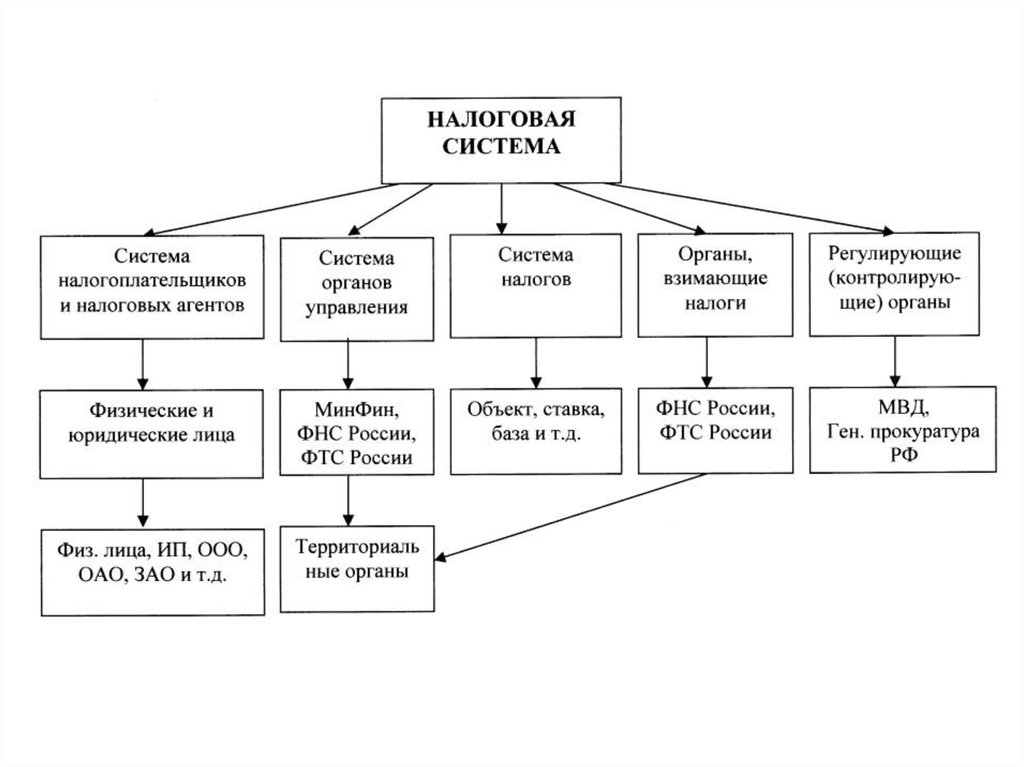

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения образует налоговую систему. Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами.

B России основы налоговой системы закреплены в Налоговом кодексе РФ.

1.2. Виды налогов

Налоги бывают нескольких видов, основными являются прямые и косвенные налоги.

Прямые взимаются c экономических агентов за доходы от факторов производства, a косвенные налоги уже включены в сумму услуг и предметов потребления. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

K косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Так же налоги делят на аккордные и подоходные. Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента. Под подоходными налогами же подразумеваются налоги, которые составляют определённый процент от дохода.

Существует классификация налогов на прогрессивные, регрессивные или пропорциональные.

Налоги прогрессивные - это те, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина - то ставка так же падает;

Регрессивные - налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги - налоги, ставка которых не зависит от величины облагаемого дохода.

1.3. Функции налогов

Одновременно налоги выполняют четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения – самая важная. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения - производные от фискальной функции.

Распределительная (социальная) функция налогообложения - состоит в перераспределении общественных доходов (происходит передача средств в пользу слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения - направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. B рамках регулирующей функции налогообложения выделяют 3 подфункции: стимулирующую, диссимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения - направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Диссимулирующая подфункция налогообложения - направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольной функцией налогообложения является возможность позволять государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

2.Налоговая система

2.1. Налоговая система и ее задачи

Налоги, сборы, пошлины и другие платежи, взымаемые в установленном порядке вместе образуют налоговую систему государства, которые являются важнейшим механизмом регулирования экономики.

Налоговые системы большинства стран образуются под влиянием разных политических, экономических и социальных условий. Налоговые системы различаются по набору, способам взимания, структуре, по фискальным полномочиям разных уровней власти и т.д.

Задачами налоговой системы являются: противодействие понижению уровня производства; создание хороших условий для развития предпринимательства; реализация общественных программ; обеспечение государства финансовыми ресурсами c помощью перераспределения дохода.

Главная функция налоговой системы – фискальная, которая подразумевает под собой формирование части государственного бюджета. Существуют и другие функции – уменьшение уровня дифференциации общества по доходу; регулирование внешнеэкономической деятельности; воздействие на структуры и объемы производства через спрос и предложение; стимулирование научно-технического прогресса.

Эффективность налоговой системы можно определить основными факторами:

1. Полнота выявления источников в целях обложения их налогом;

2. Минимизация расходов по взиманию налогов.

Эффективная налоговая система является следствием чистого дохода государства от поступления налогов, т.е. как разница между взысканными налогами и издержками взимания. Степень воздействия всей налоговой системы на экономику зависит от величины удельного веса отдельных видов налогов, обладающих разной эластичностью, а также уровнем ставок налогов.

2.2. Виды налоговых систем

Существует три основных вида налоговых систем: дифференцированная, глобальная и смешанная.

B глобальной налоговой системе одинаково облагается все доходы физических и юридических лиц. Для предпринимателей такая система упрощает планирование финансового результата и облегчает расчет налогов. В западных государствах чаще всего применяется глобальная налоговая система. В зависимости от источника их получения при дифференцированной системе все доходы делятся на группы (пассивные и активные доходы), к которым применяются различные ставки. Элементы глобальной и дифференцированной систем это неотъемлемая часть смешанной системы.

Процесс совершенствования налоговой системы Российской Федерации, является прямым примером перехода от глобальной к дифференцированной системе налогообложения, которая с 1991 года превратилась из глобальной системы, в дифференцированную (налог на доходы физических лиц), через смешанную (подоходный налог).

2.3. Принципы налогообложения

Вначале стоит рассмотреть базовые, основополагающие принципы налогообложения.

Часть из них известна еще со времен Д. Рикардо и A.Смита, другие сформировались на основе практики и опыта современной системы налогообложения.

Разберем три главных принципа, которым сопутствуют любые современные формы налогов: определенность, справедливость, эффективность.

Определенность в понимании A.Смита означала, что каждый налог должен быть заранее и гласно объявлен в отношении:

1. Лица, которые должны платить этот налог;

2. Лица или учреждения, которому или в которое этот налог должен быть уплачен;

3. Срока, в течение которого или до которого этот налог должен быть уплачен;

Эффективность для налогоплательщика - это минимизация всех дополнительных затрат труда, денежных средств и времени в связи c выполнением им обязанности уплаты налогов.

На самом деле, власти в прошлое время часто злоупотребляли введением особых ограничений и условий при уплате налогов, эти ограничения и условия оказывали негативное влияние на благосостояние граждан (налогоплательщики должны были платить налоги в неудобном месте и в неудобное время, только через откупщиков). B наше время значительно шире должен рассматриваться принцип эффективности.

Во-первых, должны учитываться затраты налогоплательщиков, а так же расход государства на сбор налогов, но и затраты налогоплательщиков на выполнение таких дополнительных налоговых повинностей, как представление налоговой отчетности и ведение налогового учета. Во времена Смита эти затраты для граждан были минимальными, но при современной системе налогообложения расходы для граждан и для предприятий на выполнение этих обязанностей оказываются важными и иногда достигая величину, сравнимых с суммой самих налогов. Такие затраты граждан давно признаны и строго контролируются в большинстве западных стран (включая и право налогоплательщика зачислять их в расходы при исчислении облагаемого дохода).

Во-вторых, важно учесть, что в связи с взиманием налогов налоговыми органами, непрерывно растут расходы в связи с усложнением налогового законодательства, увеличением затрат на поддержание налогового контроля, на увеличение штата налоговых работников и на оснащение налоговых органов все более современными и более дорогим техническим оборудованием и средствами.

Кроме этих классических норм, еще ряд важных принципов выработала современная практика налогообложения, которые выражаются в виде запретов.

Среди них отмечают следующие:

1) Запрет необоснованной налоговой дискриминации;

2) Запрет налогообложения факторов производства;

3) Запрет двойного взимания налога;

4) Запрет на введение налога без закона.

Первый принцип запрещает вводить налоги без уведомления, а так же против воли народа. В настоящее время в любом современном государстве любое налоговое обложение должно быть обязательно одобрено парламентом.

Следующий принцип описывает ситуацию, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (юридическое двойное налогообложение). Такая ситуация стандартна для современной усложненной системы налогообложения, при которой власти пользуются расширенными налоговыми правами.

Важнейшее значение имеет принцип привлечения базовых факторов производства к налогообложения. К этим факторам относится труд и капитал. Данный запрет не закреплён в законодательстве, так как носит экономический характер. Однако во всех развитых странах все следуют ему как будто он признан на уровне конституционного закона. При соблюдении этого основополагающего запрета формируется законодательство во всех развитых странах.

На капитал, вложенный в производство, существуют налоги на прибыль и налог на доходы от капитала. Первым налогом фактически облагается только капитал, выводимый из производства, а капитал, примененный в процессе производства, защищен от налогообложения щедрыми амортизационными льготами, а прибыль полученная на этот капитал часто освобождается от налогов, если прибыль реинвестируется на развитие производства в чертах предприятия.

Во всех развитых странах труд освобожден от налогообложения. Фактически это обеспечено установлением не облагаемого налогом минимума дохода на таком уровне, который превосходит нормальную для страны стоимость воспроизводства рабочей силы. На этом минимальном прожиточном уровне дохода работник может быть свободным всю жизнь, от налога и получать еще при этом за счет средств бюджета широкий спектр социальных пособий. B целом же не следует считать жертву властей для таких случаев слишком значительной. Этих работников освобождает от налогообложения только в отношении прямых налогов, поскольку они уплачивают в бюджет акцизы и налог на добавленную стоимость (НДС).

В большинстве западных стран в нынешнее время принята следующая градация при налогообложении доходов граждан:

- для доходов в пределах минимального прожиточного уровня (нулевая ставка обложения);

- для «заработанных» трудовых доходов налоговые ставки в пределах 15-20%;

- для «заработанных» предпринимательских доходов обложение только чистого дохода по налоговым ставкам в 20-35% (но часто со снижением до нуля для реинвестируемых прибылей);

- для доходов от вложения капиталов (для рантье) обложение общей (валовой) суммы дохода по ставкам в 25-30%;

- для «незаработанных» (даровых) доходов, к которым относятся дары, наследства, выигрыши по лотереям и т.д. максимальные налоговые ставки, достигающие 50-75%.

Последний запрет касается, международных отношений и отражает ту известную реальность, что в настоящее время граждане и капиталы широко мигрируют между странами, и миллионы граждан живут, работают, занимаются бизнесом и получают доходы в разных странах. В большинстве этих стран государства используют принцип резиденства в отношении граждан и не граждан. В этих условиях важное значение имеет жизненная необходимость отказаться от дискриминации не резидентов.

На протяжении многих десятилетий во всех развитых странах мира соблюдаются основополагающие принципы налогообложения. Не смотря на это, власти вынужденно или произвольно нарушали их. Например в США в период Рузвельта у власти, был поставлен вопрос о введение 100% налога на крупные наследства. В военные годы в европейских странах вводились жесткие налоговые обязательства в отношении не резидентов, в виде принудительных займов.

На данный момент для проводимой в Российской Федерации налоговой политики является достижение идеального соотношения между стимулирующей и фискальной ролью, если взять эти базовые принципы налогообложения за основу. Основными задачами налоговой реформы являются максимально справедливое распределение налоговых обязательств, переход к лояльным налоговым ставкам и упрощение налоговой системы в целом. При этом налоговая система должна контролировать снижение уровня издержек при исполнении налогового законодательства для государства и налогоплательщиков.

Исходя из вышесказанного, классификацией налогов является деление на прямые и косвенные. Все налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. Фискальная функция является основной функцией налогообложения. Благодаря ей реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

3. Налоговая система Российской Федерации

3.1. Классификация налогов в Российской экономике

В Российской Федерации, в конце 1991 года были заложены ныне действующие основы налоговой системы. Основные принципы налогообложения сохранились, не смотря на то что за прошедшие годы было слишком много отдельных изменений.

В рамках союзного государства были сделаны первые шаги перехода к налоговой системе, в правительстве отказались от неудачной практики установления дифференцированных платежей из дохода предприятий в бюджет. Но плохо подготовленные неудачные шаги в этом направлении были заменены на усовершенствованную структуру российского налогового законодательства.

Закон об основах налоговой системы в Российской Федерации объединил общие принципы структуры налоговой системы, налогов, пошлин, сборов и других обязательных платежей. К понятию «другие платежи» относятся обязательные взносы в государственные внебюджетные фонды: Пенсионный, Занятости, Мед.страхования, Соц.страхования.

В нынешнее время указанный закон действует в части, не противоречащей Налоговому кодексу Российской Федерации (далее кодекс), часть I которого введена в действие с 01.01.1999г., а часть II с 01.01.2001г. (главы 21 «Налог на добавленную стоимость», 22 «Акцизы», 23 «Налог на доходы физических лиц, 24 «Единый социальный налог», 27 «Налог с продаж»); с 01.01.2002г. глава 25 «Налог на прибыль организаций»; с 01.01.2003г. главы 26.2 «Единый налог, взимаемый в связи с применением упрощенной системы налогообложения», 26.3. «Единый налог на вмененный доход для определенных видов деятельности» и 28 «Транспортный налог».

Первая часть кодекса трактует общие вопросы налогообложения юридических лиц и физических лиц, а вторая часть отражает проблемы, связанные с порядком уплаты и начисления отдельных видов налогов, которые числятся налоговой системе Российской Федерации.

Основные понятия используемые в налогообложении описывает часть I кодекса, обязанности и права налогоплательщиков и налоговых органов, данные мероприятия осуществляет налоговый контроль.

Налоги считаются установленными в одном единственном случае, когда известны элементы налогообложения и налогоплательщики, конкретно налоговая ставка, налоговый период, объект налогообложения, налоговая база и порядок исчисления налога.

Согласно статье 38 кодекса объектами налогообложения являются: стоимость реализованных оказанных услуг (выполненных работ, товаров), операции по реализации услуг (работ, товаров), прибыль (доход), имущества, либо любой другой объект, который имеет стоимость, физические или количественные характеристики, их наличие, так же связано с возникновением обязанности по уплате налогов.

За определенный налоговый период один и тот же объект не может облагаться дважды одним и тем же налогом.

Статья 53 кодекса гласит, что налоговая база это стоимостная, физическая или иная характеристика объекта налогообложения, а налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы.

В статье 55 кодекса содержится понятие налогового периода это конкретный период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет.

В кодексе, порядок исчисления налогов определен как конкретный порядок оплаты налога, который устанавливается законодательством о налогах. Порядок и сроки оплаты налогов установлены как срок, в который должны быть уплачены налоги, а за нарушение порядка и срока, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока.

Кодекс гласит, что юридические лица являются плательщиками налогов, а физические лица и другие категории плательщиков, на которых возложена обязанность уплачивать налог, в соответствии с законодательными актами.

В законодательном порядке, могут устанавливаться определенные льготы по налогам. К ним относятся:

-целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

-освобождение от уплаты налога отдельных лиц или категорий плательщиков;

-понижение налоговых ставок;

-необлагаемый минимум объекта налога;

-вычет из налогового платежа за расчетный период;

-необлагаемый минимум объекта налога;

-изъятие из обложения определенных элементов объекта налога;

-прочие налоговые льготы.

На налогоплательщика возлагается обязанность в полной мере и своевременно уплачивать налоги.

Налогоплательщик обязан:

вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет;

представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого им заниженного прибыли (дохода), выявленного проверками налоговых органов;

в случае несогласия с фактами, изложенными в акте проверки, произведенной налоговым органом, представлять письменные пояснения мотивов отказа от подписания этого акта;

выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах.

По механизму формирования российские налоги подразделяются на прямые и косвенные.

К Налоговому кодексу Российской Федерации относятся: региональные, федеральные и местные налоги и сборы.

К региональным налогам и сборам относят:

1. налог на имущество организации;

2. налог на недвижимость;

3. дорожный налог;

4. транспортный налог;

5. налог с продаж;

6. налог на игорный бизнес;

7. региональные лицензионные сборы.

К федеральным налогам и сборам относятся:

1. налог на добавленную стоимость;

2. акцизы на отдельные виды услуг (товаров) и отдельные виды минерального сырья;

3. налог на доход (прибыль) организации;

4. налог на доходы от капитала;

5. налог на доходы физических лиц;

6. взносы в государственные социальные внебюджетные фонды;

7. государственная пошлина;

8. таможенная пошлина и сборы;

9. налог на пользование недрами;

10. налог на воспроизводство минерально-сырьевой базы;

11. налог на дополнительный доход от добычи углеводородов;

12. налог на право пользования объектами животного мира и водными биологическими ресурсами;

13. лесной налог;

14. водный налог;

15. экологический налог;

16. федеральные лицензионные сборы.

Федеральные налоги, а так же размер их ставки, объекты налогообложения, плательщики налогов и порядок зачисления их в бюджетный или в внебюджетный фонд устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории.

К местным налогам и сборам относят:

1. земельный налог;

2. налог на имущество физических лиц;

3. налог на рекламу;

4. налог на наследование или дарение;

5. местные лицензионные сборы.

Законодательными актами Российской Федерации устанавливается большинство местных налогов и региональных налогов и взимается на всей ее территории. Законодательными актами определяются конкретные ставки налогов, республик или решением государственной власти краев, областей. Региональными и городскими органами власти могут вводиться отдельные из местных налогов и зачисляются в местные бюджеты.

Налогоплательщик несет ответственность за правильное исчисление и уплату налогов. В первую очередь уплачиваются все поимущественные налоги и пошлины (налог на имущество организации), их сумма вычитается из налогооблагаемого дохода или налогооблагаемой прибыли. После уплачиваются местные подоходные налоги, после чего с остатка суммы рассчитывается и уплачивается налог на прибыль.

3.2. Основные принципы построения налоговой системы в экономике России.

Для определения сути налоговых платежей необходимо определить основные принципы налогообложения. Чаще всего они одинаковы для налогообложения любой страны, главным принципом является условие когда уровень налоговой ставки устанавливается с учетом уровня дохода налогоплательщика этот налог должен быть прогрессивным для расширения производства. Налогообложение доходов должно иметь однократный характер. Многократное обложение налога или капитала, носит отрицательный характер. Примером этого принципа служит замена налога с оборота на НДС где чистый продукт облагается налогом один раз до его реализации. Налоговая система должна нести обязательный характер и не должна вызывать сомнений у налогоплательщика в неизбежности платежей. Системы и процедуры выплат налогов должны быть простыми и удобными для всех, так же налоговая система должна быть гибкой к меняющимся политической потребности. Одной из самой важной функции налоговой системы в стране это перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономики. Этими принципами должно руководствоваться любое государство. Однако при создании налоговой системы Российской Федерации мировой опыт не учли, так же была не правильно оценена экономическая ситуация в стране, поэтому налоговое законодательства имеет значительные противоречия, что приводит к нестабильности в стране, но не смотря на все выше сказанное девствующей налоговой системе есть и положительные моменты. На данный момент налоговая система Российской Федерации построена на нескольких принципах, в приоритете является обложение налогами юридических лиц и физических лиц. Российская Федерация имеет достаточно высокие показатели по сравнению с зарубежными странами в долях косвенных налогов и чуть – прямых, но доля косвенных налогов в последнее время возрастает. Наличие широкого перечня различных льгот, так же является одним из положительных моментов. Так же плюсом являются жесткие санкции за различные нарушения налогового законодательства, в том числе меры финансовые, административные и уголовной ответственности. Установление обязательной постановки всех субъектов предпринимательской и хозяйственной деятельности на учет в налоговые органы. Правом открытия расчетного счета в банке только после регистрации, так же предусмотрена возможность отсрочки и рассрочки платежей в пределах текущего года, а так же финансовые санкции если их применение может привести к банкротству и завершению производственной деятельности налогоплательщиков.

3.3 Налоговая статистика Российской Федерации. ( По данным федеральной налоговой службы)

Консолидированный бюджет Российской Федерации - это свод федерального бюджета, консолидированных бюджетов всех субъектов Федерации. Консолидированные бюджеты субъектов Федерации есть свод бюджетов самих субъектов Федерации и бюджетов находящихся на их территории муниципальных образований. Показатели консолидированного бюджета это основание для предоставления текущих субвенций из федерального бюджета, так же бюджет не утвержден органами власти, поэтому не является юридическим документом, выполняя функцию объединения бюджетных показателей по отдельным районам или в стране в целом, величина определяется расчетным путем.

Консолидированный бюджет так хорошо применяется в процессе анализа бюджетной системы страны. Например, удельный вес консолидированного бюджета Российской Федерации показывает масштабы бюджетного распределения, структуры доходов и расходов показывает основные источники и субъекты формирования доходной базы бюджетной системы. Источники дохода консолидированного бюджета бывают разные, одним из основных является налог на добавленную стоимость, а консолидированных бюджетах субъектах - налоги на прибыль. Приведем некоторую налоговую статистику Российской Федерации по поступлению налогов, сборов и иных обязательных платежей. (см. Приложение 1)

Исходя из статистических данных в 2018г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов на сумму 15421,9 млрд.рублей (89,7% от общей суммы налоговых доходов), региональных - 1012,1 млрд.рублей (5,9%), местных - 246,2 млрд.рублей (1,4%), налогов со специальным налоговым режимом - 516,8 млрд.рублей (3,0%).

Так же приведем статистику доходов по страховым взносам. (см. Приложение 2)

Задолженность по налогам, сборам, пеням, налоговым санкциям в бюджетную систему Российской Федерации (включая задолженность по единому социальному налогу, платежам в государственные внебюджетные фонды, по страховым взносам) на 1 января 2018г. составила 1078,9 млрд.рублей.

Структура задолженности бюджетную систему по налогам, сборам, пеням, налоговым санкциям на 1 января 2018 года. (см. Приложение 3)

Эксперты ожидают, что в 2019 году рост ВВП в Российской Федерации превысит прогнозы минэкономразвития по предварительным данным Росстата, ВВП страны в 2018 году вырос на 2,3%. Это наиболее быстрый темп роста с 2012 года. "Вместе с тем Минэкономразвития объясняет рост ВВП в 2018 году действием "разовых факторов" и сохраняет свой осенний прогноз с замедлением темпов роста в 2019 году до 1-1,3% (в зависимости от сценария)", - указывают эксперты.

3.4. Пути оптимизации налоговой системы России.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Между тем в последние десятилетия, как в западных странах, так и в Российской Федерации появились и получили развитие тенденции усложнения налогового законодательства, распространения затратных и малоэффективных мер налогового администрирования. В результате неоправданно высокое бремя налогов стало возлагаться на рядовых неплательщиков и на производительный сектор экономики в целом, в то время как искушенные в финансовых технологиях и пользующиеся услугами высококвалифицированных консультантов представители финансово-банковского сектора, сферы биржевой торговли, крупномасштабных международных валютных и кредитно-финансовых операций криминального бизнеса пользуются практическим режимом иммунитета от всех форм налогообложения.

Если исходить из задач налогообложения и принимать во внимание провозглашенные Президентом Российской Федерации и Правительства РФ цели экономической политики, то основные направления проводимой в Российской Федерации налоговой политики должны быть следующими:

высокая прогрессивность обложения особо высоких, спекулятивных доходов (для уменьшения слишком большого неравенства в распределении доходов в обществе)

установление необлагаемого минимума для получателей особо низких доходов (не менее 2,5 тыс. рублей в месяц)

льготное налогообложение производственного сектора (налогом на прибыль) и низкооплачиваемого наемного труда (социальными налогами)

льготное налогообложение основных продуктов потребления, определяющих необходимый минимум потребления (и, соответственно, стоимость рабочей силы)

льготные режимы налогообложения для экспорта продукции перерабатывающей промышленности и высокотехнологичных отраслей;

повышенное налогообложение прибылей и доходов, вывозимых за рубеж не на цели содействия экспорту товаров и услуг;

особо льготный налоговый режим для инвестиционной деятельности, особенно для вложений в высокотехнологичные и наукоемкие отрасли;

введение системы экологических платежей, охватывающей все виды негативного воздействия на окружающую среду.

Основной подход при рассмотрении вопроса о применении налоговых льгот в отношении тех или иных отраслей и секторов экономики должен состоять в следующем. Налоговая льгота это, по сути, форма субсидии, а эффективность субсидий в масштабах экономики достигается лишь при их максимальной концентрации в точках экономического роста. Из этого следует, что в условиях ограниченности материальных и финансовых ресурсов государство должно поддерживать только те предприятия, которые, использовав государственную поддержку и одновременно осуществив на ее основе комплекс организационно-технических мероприятий, способны добиться увеличения объемов и качества выпускаемой продукции, использовать гибкую ценовую политику в соответствии с потребностями внутреннего рынка. Такие предприятия могут стать действительными лидерами макроэкономической стабилизации, способными вытянуть за собой всю цепь сопряженных производств, обеспечивая в дальнейшем наращивание поступлений в бюджет в объеме, превосходящем размер оказанной государственной поддержки.

При этом следует иметь в виду, что применение налоговых льгот в целях стимулирования экономического развития одновременно ведет к усложнению налогового законодательства; у налогоплательщиков появляется стимул перевести свою деятельность под формальные признаки и условия, позволяющие им претендовать на получение незаслуженных или избыточных налоговых льгот.

В связи с этим и в западных странах, и в Российской Федерации серьезной проблемой стало уклонение от уплаты налогов, распространение различных схем обхода налоговых законов.

В этих условиях резко возрастает важность и значимость контрольной работы налоговых органов, и потому к ней должны предъявляться особые требования. Здесь главное сформировать у налогоплательщиков понимание неотвратимости выявления нарушения и взыскания в бюджет полной суммы причитающихся к уплате налогов. Поэтому основной задачей остается эффективный выбор объектов налогового аудита и повышение качества проводимых документальных проверок, просветительская работа по повышению налоговой дисциплины и ответственности налогоплательщиков. К сожалению, многие формы налоговых злоупотреблений не могут быть устранены только этими методами. Поэтому перед налоговыми органами стоит задача не просто выявлять факты сокрытия доходов и ухода от налогообложения, но и пытаться идти на шаг вперед посредством совершенствования нормативно-правовой базы, оперативного перекрытия возможных каналов возникновения налоговых нарушений.

Следует добиваться перехода к системе единого общегосударственного Реестра налогоплательщиков, в котором должны учитываться все граждане, начиная с рождения. При этом каждому гражданину должен присваиваться единый и постоянный идентификационный номер (ПИН-код). Необходимо также поставить вопрос о переводе в систему МНС России кадастра недвижимости (Земельного кадастра) и, возможно, единого депозитария ценных бумаг предприятий «первой линии» (прошедших листинг фондовой биржи). Клиентов этих двух реестров интересует, прежде всего, надежность ведения их учета, что и будет им обеспечено под строгим контролем государства в лице налоговых органов. Одновременно будут решены и вопросы уклонения от уплаты налогов в этой сфере.

Переориентация функции налоговой системы с фискальной на стимулирующую позволит без ущерба для экономики в полной мере использовать налоговые рычаги государственного регулирования, создавая предпосылки для экономического роста и притока инвестиции в производственную сферу, что, в свою очередь, позволит создать надежный фундамент для обеспечения стабильных поступлений в казну государства.

4.Налоговая политика

4.1. Основные виды налоговой политики, понятия и их сущность.

В русском языке есть много значений слова “политика”, одно из них подразумевает налоговую сферу, самое точное определение это искусство управлять государством. “Искусство налогового управления” понимается под налоговой политикой, где государство является субъектом, а налоги и налоговая система непосредственным объектом.

Налоговая политика - это система правовых действий органов управления, показывающий прямое применение законов. Контроль, планирование и регулирование государственных доходов, которые формируют налоговый метод, реализуют правовые нормы установленные законом. Главной целью является оптимизация средств через налоговою систему.

Налоговая политика является совокупностью научных и экономических, целесообразных и стратегических правовых действий органов власти и управления, и имеет способность обеспечить потребность воспроизведения и роста общественного богатства. Обеспечение правового порядка является одной из установок при проведении налоговой политики, а так же проведение объективной оценки хозяйственно-экономических отношений, которые складываются под влиянием налогообложения. Отсюда следует, что налоговая политика – это не просто выполнение налоговых законов, а их усовершенствование.

Макроэкономическими задачами государства обусловлены цели и содержание налоговой политики, на каждом уровне развития страны. При разработке конкретных направлений налоговой политики Государство преследует цели:

1. Экономических задач, таких как стимулирование экономического роста, преодоления инфляционных процессов, снижение дефицита бюджета, сбалансирование размеров бюджетов разных уровней и др.

2. Социальных задач; обеспечение занятости населения, стимулирования роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения;

3. Задачи оптимизации налоговых изъятий, т.е. достижения паритета между общественными, корпоративными и личными интересами в области налогообложения.

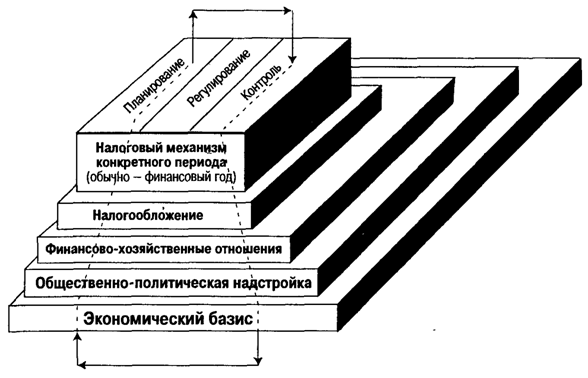

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь (см. Приложение 4).

С одной стороны, налоговая политика формируется экономическими отношениями; общество не имеет свобод в проведении политики.

С другой стороны, налоговая политика, как основная часть финансовой, обладает самостоятельностью, имея специфические законы и логику развития. Состояние финансов может оказывать обратное влияние на экономику. Данное влияние может быть разным: в одном случае политические мероприятия создают благоприятные условия для экономического развития, а в других - оно замедляется. Научный подход к налоговой политике подразумевает, что она должна соответствовать закономерностям общественного развития. К большим потерям в народном хозяйстве приводит нарушение этого важнейшего требования.

История нашего государства подтверждает это. Одновременно с развитием параллельных блоков реформы происходит создание налоговой системы и формирование налоговой политики - изменениями в системе собственности, реформированием банковской сферы, ценообразования, денежно-кредитной политики. На пути к созданию системы налогообложения, каждый следующий шаг определяется принятием важных решений по другим направлениям реформы.

На выбор конкретного варианта решения влияют следующие факторы:

-общая экономическая ситуация в стране, характеризующаяся темпами роста -падения производства;

-уровень инфляции;

-кредитно-денежная политика государства;

-соответствие между сферой производства, находящейся под государственным контролем.

Налоговую политику формируют две взаимосвязанных основополагающих действия:

а) использование налоговых платежей для формирования доходной части бюджетов различных уровней и решение фискальных задач государства;

б) использование налогового инструмента в качестве косвенного метода регулирования экономической деятельности.

На соблюдении следующих принципов строиться формирование налоговой политики:

- стабильность налоговой системы;

- одного и того же налогообложения производителей независимо от отраслевой принадлежности предприятия и формы собственности;

- равенства налогового бремени для различных категорий плательщиков с равным уровнем дохода;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Главным направлением налоговой политики является пополнение государственного бюджета. Основным экономическим инструментом стимулирования и регулирования производства является – налоги, обеспечение социальных гарантий. Используя дифференциацию ставок и предоставления льгот, через систему перераспределения доходов с помощью налогов можно и необходимо обеспечивать обоснованную структурную перестройку производства в пользу отраслей, в первую очередь служащих удовлетворению жизненных потребностей населения, и уже на той основе - пополнению государственного бюджета.

Конституция Российской Федерации (п. «б» ч.1 ст.114) закрепила принцип единой финансовой политики. Налоговая политика – это основная часть финансовой политики и инструмент государственного регулирования экономических процессов в обществе. В первом случае государство регулирует образование собственных средств хозяйствующих субъектов (прибыль, амортизация) централизованных фондов финансовых ресурсов и доходов населения. Здесь отражается фискальная (распределительная) функция налогов.

Во втором случае налоги являются инструментом воздействия на условия и факторы общественного воспроизводства. В этом значении налоги реализуют свою функцию регулирования, формируя при этом механизм налогового регулирования экономики. Инструментами механизма налогового регулирования являются некоторые категории плательщиков, освобождаемые от уплаты налога (сбора), и элементы налога - объект налогообложения, налоговая база, ставка налога.

Налоговая политика, проводимая с расчетом на перспективу, - это налоговая стратегия, а на текущий момент - налоговая тактика. Тактика и стратегия неделимы, если государство стремится к согласованию общественного, корпоративного, экономического баланса. Довольно часто тактические шаги государства по координации налогообложения на текущий момент, экономически не обоснованы.

Исходя из этого, с учетом прогнозов ученых, касающихся тенденций развития экономики, объективной действительности, состояния социального уровня в обществе, разрабатываемая государством налоговая стратегия преследует следующие цели:

- фискальные - повышение доходов государства;

- экономические - обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

- социальные - перераспределение налогов в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- международные - укрепление экономических связей с другими странами, преодоление неблагоприятных условий для платежного баланса.

Условно выделяют три возможных типа налоговой политики:

Первый тип - высокий уровень налогообложения, т. е. политика, характеризует максимальный уровень налогового бремени. При выборе этого пути неизбежно повышение уровня налогообложения без прироста поступлений в бюджеты.

Второй тип налоговой политики - низшее налоговое бремя, когда помимо собственных фискальных интересов государство учитывает интересы налогоплательщиков. Такая политика способствует быстрому развитию экономики, особенно ее реального сектора, поскольку обеспечивает наиболее позитивный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, идет широкий приток иностранных инвестиций, в том числе экспортоориентированных, и соответственно возрастает уровень конкурентоспособности национальной экономики).

Третий тип - налоговая политика с достаточно высоким уровнем налогообложения как для предприятий, так и для физических лиц, который компенсируется для граждан страны высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.

Для России применяется первый тип налоговой политики в сочетании с третьим.

4.2. Механизм функционирования налоговой политики.

На практике налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.).

Государство придает этому механизму юридическую форму посредством налогового законодательства.

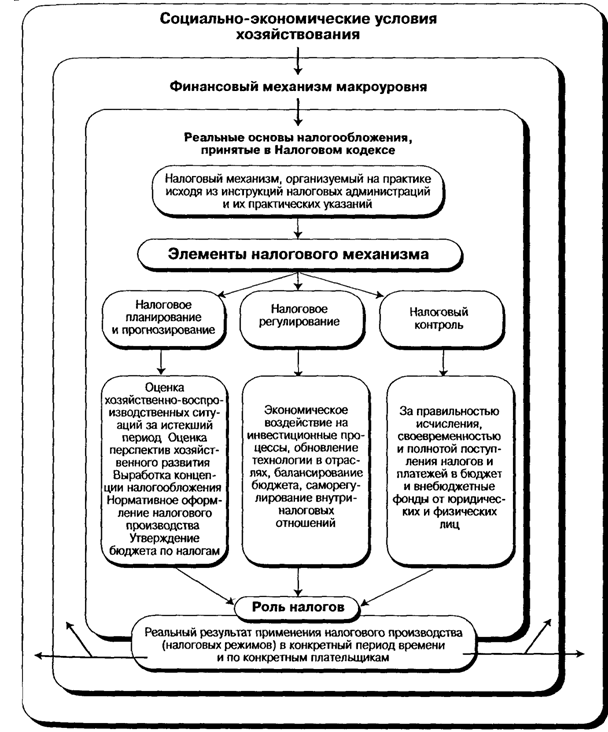

Во-первых, налоговый механизм является областью налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределением, складывающимися при обобществлении части созданного в производстве национального дохода. Вся сфера делится на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Внутреннюю структуру налогового механизма можно показать схемой (см. Приложение 5).

Теоретическое определение специфики этих подсистем подчиняется фундаментальным положениям экономической теории, ибо все они являются слагаемыми воспроизводственных отношений, развивающихся на фундаменте реального экономического базиса.

Во-вторых, практика вносит свои коррективы в концептуально определяемые сферы налогового планирования, регулирования и контроля. Поэтому налоговый механизм должен рассматриваться и в качестве свода конкретных налоговых действий, т. е. в узком смысле этого слова. Это реальное налоговое производство. С таких позиций налоговый механизм является экономическим рычагом субъективного регламентирования системы налоговых отношений. Подчиненность таких действий закону исключает субъективизм в регулировании налоговых отношений.

Все названные подсистемы налогового механизма разграничиваются условно, поскольку на практике они нередко пересекаются, а налоговое регулирование и контроль выступают вовсе единым целым, ибо они и есть проявление регулирующей налоговой функции. В процессе текущего налогового регулирования применяются поощрительные и санкционные методы в виде начисления штрафов, процедур банкротства и т. д.

Все эти действия показывают регулирующее значение налогообложения в целом. Элементы налогового механизма являются самостоятельными комплексами налоговых действий, и каждый из них подчиняется своим правилам организации, оценки и обобщения. В рамках каждого из элементов налогового механизма применяются только ему свойственные приемы или техника налоговых действий. Различия методов налогового планирования, регулирования и контроля позволяют исследовать эти области как относительно самостоятельные, установить, присущие им закономерности. На этой основе вырабатываются направления совершенствования налогового механизма как системы.

Более того, все три элемента налогового механизма области, суть которых предопределена не только налоговой наукой и практикой. Так, налоговое планирование осуществляется исходя из рекомендаций общей теории и практики планирования, маркетинга и других наук. Тем же правилам подчиняются налоговое регулирование и контроль. Большое значение для них имеют рекомендации, выработанные общей теорией управления и права.

Налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и во времени. Так, неоднозначны налоговые действия на разных уровнях власти и управления, а также существенны различия и во временном отношений. Налоговый механизм является сводом практических налоговых действий, совокупностью условий и правил реализации на практике положений налоговых законов.

Поэтому очень важно при каждом практическом действий придерживаться закона для того, чтобы не нарушать основного принципиального требования налоговой теории. Иными словами, любое налоговое действие, не базирующееся на объективной основе, выступает как субъективистское вмешательство в воспроизводственные процессы, что неминуемо ведет к их деформации.

Налоговый механизм объединяет два противоположных начала:

- планирование, т.е. волевое регулирование экономики центральной властью учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства;

- стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. Вследствие обособленности производителей и противоречивости их интересов неизбежно возникают разрушительные явления. Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, - к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара и его сбытом.

Отсюда следует необходимость регулирования государством рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который принят во всех странах.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость. Налоговая политика помогает проявить относительную самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимуляции экономического развития или сдерживание его.

В плане изучения взаимодействия государства и налоговой политики необходимо установить одну важную характеристику государственной налоговой политики, которая была особенно актуальна в советский период и в видоизмененном виде сохраняется и в настоящий момент - это этатизм.

Характерными признаками этатизма являются: в первую очередь, приоритет интересов государства, во-вторую, приоритет обязанностей субъектов перед их правами и в-третью, налоговый произвол государства. Налоговый произвол государства с неизбежностью следует из монополии государства на правовое регулирование отношений в области финансов.

В то же время, государство не может абсолютно произвольно и неограниченно вторгаться в налоговую сферу, поскольку налогообложение обусловлено объективно существующими экономическими возможностями, общественными взглядами, политической обстановкой и другими факторами.

Именно поэтому налоги можно рассматривать не только как способ содержания государства, но и как способ его контроля, как неотъемлемый элемент демократии. В идеале налоги должны быть средством для ограничения произвола государства от неоправданного изъятия имущества собственников.

Однако в некоторых случаях государство нарушает им же установленные принципы и правила налогообложения, что и называется налоговым произволом. Нарушение государством «правил игры» оправдывается тем, что оно обладает фискальным суверенитетом и может проявляться в осуществлении государством налоговой политики, которая противоречит соответствующим нормативным актам.

Защитой прав налогоплательщиков в этой ситуации служит абсолютное соблюдение режима законности, основой которого является верховенство закона и полная независимость правосудия. Другой гарантией против налогового произвола следует считать упрочение статуса налогоплательщика.

Внутреннее содержание налогового механизма состоит из организационно-экономических и правовых отношений, которые складываются при формировании доходов бюджета, перераспределении налоговых сумм между территориями. Налоговое право формирует основу этих отношений наряду с другими отраслями права.

Когда цели и задачи налоговой политики известны, государство начинает определять методы и инструменты ее осуществления. Использование методов зависит от конкретной обстановки, а также традиции. Как правило в государстве применяется комплексный подход.

Обычно цели и задачи налоговой политики определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики закладываются на каждый финансовый год в зависимости от государственного бюджета. Проведение же самой налоговой политики оформляется путем принятия соответствующих нормативных актов: Федеральных законов, Указов Президента России, Постановлений Правительства России и иных подзаконных актов.

4.3. Налоговая политика России на современном этапе.

Переход российской экономики на рыночные основы предполагают формирование принципиально иной, нежели это было в условиях административно - командной системы, налоговой политики. Это, однако, отнюдь не означает необходимость механического заимствования ее западных моделей, эффективных только в условиях развитого рынка.

С формальной точки зрения задача представлялась достаточно сложной, но ясной, а именно переход от централизованной планируемой экономики (крупное, узкоспециализируемое производство) к рыночной. Основными методами этого перехода являются: разгосударствление и разукрупнение предприятий с включением механизмов конкуренции.

Так как достаточно отечественный опыт отсутствовал создать налоговую систему в стране пришлось заново. Была необходимость формирования современного механизма исчисления и уплаты налогов. Достижения были существенны, но и недостатков было не мало.

Благодаря теоритической базе и значительному опыту стран запада в области налоговых систем были переосмыслены многим принципы и адаптированы к нашим условиям. Причем с учетом, как сегодняшнего уровня развития экономики, так и тех задач, которые предстояло решить, и в немалой степени с помощью налоговой политики.

И если до недавнего времени считалось, что высокий уровень налогов и степень прогрессивности налоговых шкал соответствуют, как правило, высоким уровням развития экономики и социальной защищенности населения, то сейчас общей тенденцией в области налогообложения в стране является снижение фактического налогового бремени на прибыль предприятий и доходы физических лиц.

Можно разобрать пример налоговой политики в двух аспектах: с точки зрения, во-первых, ее действительного единства и последовательности при реализации целей экономической политики в широком смысле, наличия в ней взаимодополняющих рычагов и инструментов, а во-вторых, действенности рычагов и инструментов реализации налоговой политики в нынешних конкретно-экономических условиях.

Фискальная задача является главной особенностью современной российской налоговой системы. Преобладание фискальной направленности в налогообложении объясняется тем, что создание налоговой системы РФ и первые этапы ее развития проходили в условиях экономического кризиса, и главной задачей являлась максимально быстрое восполнение бюджета страны. Постепенное преодоление кризиса в экономике поменяло подход к организации налоговой системы и налогообложения. Важной задачей является реализация регулирующей функции, полноценное использование налогов как инструмента экономического регулирования.

На новый уровень налоговая система России поднялась с введением первой части Налогового кодекса РФ (далее НК РФ) и принятием первых глав второй его части. Современный этап налоговой реформы характеризуется дальнейшим совершенствованием налогового законодательства, продолжением работы над новыми главами Налогового кодекса РФ. Но главное - активизируется налоговое администрирование, начали работу юридические службы налоговых органов, в результате чего выросла эффективность борьбы с уклонением от уплаты налогов. Производиться серьезная работа с налогоплательщиками - как организациями, так и физическими лицами, по повышению их налоговой культуры, ответственности перед обществом.

Сформированная в настоящее время налоговая система Российской Федерации в целом создали принципиальную возможность для выработки единой политики и построения устойчивой доходной базы бюджета.

Она позволяет потенциально "развести" стимулирующую и фискальную функции налогообложения по различным элементам налоговой системы, сконцентрировав нагрузку по формированию доходной базы бюджета на косвенном обложении, а стимулирующую - на прямом. Налоговая политика государства способствует не только на реализации фискальных задач, но и формированию сознательного отношения налогоплательщика к его обязанности уплачивать установленные налоги.

Современная налоговая политика России сформировалась в результате компромиссных решений. В результате комплексного анализа необходимо дать оценку влияния налоговой политики на развитие малого предпринимательства, на налогообложение труда и капитала, на инвестиционную активность, в том числе в особых экономических зонах и в не сырьевых отраслях промышленности и, наконец, на масштабы ненаблюдаемой экономики и скрытой оплаты труда.

Максимальная ставка НДС после его введения составляла 28%, затем с 1 января 1993 года была понижена до 20, с 1 января 2004 года составляла 18%, а с 1 января 2019 года была повышена до 20%. Одновременно документ сохраняет все действующие льготные ставки по этому налогу, которые установлены на уровне 10 или 0 процентов. По оценке аналитиков в правительстве, повышение НДС повысит федеральный бюджет на 620 миллиардов рублей в год, начиная с 2019 года.

Решение новых задач, стоящих перед налоговой системой России, отличается необходимостью глубоких разработок в области теории налогов, правовых отношений и организационно-практических аспектов деятельности налоговых органов. Развитие хозяйственных, международных экономических связей, вопросы вступления в различные международные организации и сообщества ставят перед Россией и задачу конкурентоспособности отечественной налоговой системы.

Заключение

В современном обществе налоги являются одним из основных форм дохода государства. Кроме финансовых функций, механизм налогов используется для воздействия государства с помощью экономических инструментов на общественное производство, динамику и его структуру, на научно - техническое развития. Налоговая система укрепляет рыночные отношения, стимулирует развитие предпринимательства, способствовать производственным процессам и одновременно служит барьером на пути социального обнищания финансово необеспеченных слоев населения.

С помощью налогов распределяется и перераспределяется ВВП, в том числе выделяется определенная часть на социальную сферу и обеспечение населения. Также налоги влияют на капитал на всех стадиях его кругооборота. Это помогает государству в контроле массы спроса и предложения не только товаров, но и капиталов, так как доход являет основой спроса населения и конечным результатом функционирования капитала в фазе производства.

Налоги объективно необходимы для наполнения бюджетов на всех уровнях. Средства, что поступают от сбора налогов, участвующих в финансировании программ государства, предусмотренных законами о бюджете на определенный год. Налоги - это необходимая составляющая экономических отношений в обществе.

Сегодня вопрос налогообложения очень остро стоит перед многими государствами. Населения не хочет платить налоги так, как не видит от этого никакого толка. Естественно, это является виной властей. Но гражданам нужно также и следить за собой и выполнениям своих обязанностей перед страной.

Для того, чтобы система налогообложения функционировала более эффективнее, населения должно воспитывать в себе культуру относительно добросовестности перед страной. Как пример, можно взять американцев. Они считают честью для себя уплатить налог вовремя и в полном объеме. А это ведь обязанность каждого уважающего себя гражданина, ведь в первую очередь мы делаем это для себя.

На основании всего выше сказанного можно сделать следующие выводы:

1. Налоги обеспечивают государство денежными ресурсами, необходимыми для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления (доходы) в пользу требующих финансирования программ.

2. В России действует трехуровневая система налогообложения, включающая федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность, непосредственно поступали в соответствующую казну.

3. Налоговая система России еще несовершенна, нуждается в улучшении. Основные направления совершенствования налоговой системы включают в себя снижение налогового бремени, оптимального распределения средств между бюджетами различных уровней, повышение эффективности экономической функции налогов. Нестабильность налоговой системы не позволяет привлекает инвесторов в предприятии России, отрицательно влияет на экономическую и социальную динамику общества.

От стабильности налоговой системы напрямую зависит прибыль предприятия, в которой заинтересованно все общество, поскольку обеспечивает расширение и совершенствование производства на предприятии и в стране, что влечет за собой увеличение рабочих мест, рост доходов населения.

Приложение 1:

|

2018г. |

В % к |

|||||

|---|---|---|---|---|---|---|

|

консолиди-рованный |

в том числе |

консолиди-рованный бюджет |

в том числе |

|||

|

феде- |

консолиди-рованные бюджеты субъектов Российской Федерации |

феде- |

консолиди-рованные бюджеты субъектов Российской Федерации |

|||

|

Всего |

17343,2 |

9161,8 |

8181,5 |

119,8 |

132,2 |

108,3 |

|

из них: налог на прибыль организаций |

3290,0 |

762,4 |

2527,6 |

118,8 |

в 1,6р. |

110,9 |

|

из него зачисляемый в бюджеты |

2940,4 |

450,7 |

2 489,7 |

119,3 |

в 1,7р. |

112,9 |

|

налог на доходы физических лиц |

3251,1 |

- |

3251,1 |

107,7 |

- |

107,7 |

|

налог на добавленную стоимость |

3236,3 |

3236,3 |

- |

115,2 |

115,2 |

- |

|

из него налог на добавленную стоимость |

3069,9 |

3069,8 |

- |

115,5 |

115,5 |

- |

|

акцизы по подакцизным товарам (продукции), |

1521,3 |

909,6 |

611,7 |

117,6 |

143,9 |

92,4 |

|

из них на: табачную продукцию |

573,3 |

573,3 |

- |

122,8 |

122,8 |

- |

|

автомобильный бензин |

354,9 |

135,9 |

219,0 |

111,5 |

в 5,4р. |

74,7 |

|

дизельное топливо |

219,5 |

84,1 |

135,4 |

141,9 |

в 6,9р. |

95,1 |

|

пиво |

150,2 |

- |

150,2 |

101,3 |

- |

101,3 |

|

налоги на имущество |

1250,3 |

- |

1250,3 |

111,9 |

- |

111,9 |

|

из них налог на имущество физических лиц |

52,2 |

- |

52,2 |

144,7 |

- |

144,7 |

|

налоги, сборы и регулярные платежи |

4162,9 |

4090,3 |

72,6 |

141,0 |

141,9 |

105,4 |

|

из них налог на добычу |

4130,4 |

4061,4 |

69,1 |

141,0 |

141,8 |

104,8 |

|

1) По налогам, сборам и иным обязательным платежам, администрируемым ФНС России. |

||||||

Приложение 2:

|

2017г. |

|

|

Всего |

5797,8 |

|

в том числе: страховые и другие взносы на обязательное пенсионное страхование, |

4488,4 |

|

страховые взносы на обязательное социальное страхование на случай |

222,8 |

|

страховые взносы на обязательное медицинское страхование |

1086,6 |

Приложение 3:

|

Задолженность по налогам, сборам, пеням, налоговым санкциям |

Из нее |

Урегулированная |

||||

|---|---|---|---|---|---|---|

|

млрд. |

в % к |

млрд. |

в % к |

млрд. |

в % к |

|

|

Всего |

1078,9 |

100 |

812,6 |

100 |

184,9 |

100 |

|

из нее: по федеральным налогам и сборам |

481,3 |

44,6 |

353,7 |

43,5 |

116,0 |

62,7 |

|

из них: налог на прибыль организаций |

100,2 |

9,3 |

73,4 |

9,0 |

22,0 |

11,9 |

|

налог на добавленную стоимость |

302,3 |

28,0 |

228,2 |

28,1 |

65,2 |

35,3 |

|

из него налог на добавленную стоимость |

301,5 |

27,9 |

227,6 |

28,0 |

65,1 |

35,2 |

|

налоги, сборы и регулярные платежи |

3,3 |

0,3 |

3,0 |

0,4 |

1,5 |

0,8 |

|

из них налог на добычу полезных ископаемых |

3,1 |

0,3 |

2,9 |

0,4 |

1,4 |

0,8 |

|

акцизы по подакцизным товарам (продукции), |

13,2 |

1,2 |

11,4 |

1,4 |

14,5 |

7,9 |

|

по региональным налогам и сборам |

176,1 |

16,3 |

140,1 |

17,2 |

5,1 |

2,7 |

|

по местным налогам и сборам |

87,7 |

8,1 |

72,9 |

9,0 |

3,6 |

1,9 |

|

по налогам со специальным налоговым режимом |

38,4 |

3,6 |

23,5 |

2,9 |

7,6 |

4,1 |

|

по единому социальному налогу |

4,8 |

0,4 |

1,7 |

0,2 |

0,5 |

0,3 |

|

по страховым взносам |

289,5 |

26,8 |

220,5 |

27,1 |

51,9 |

28,1 |

Приложение 4:

Рис. 1. Причинно-следственные зависимости базисных и надстроечных элементов, определяющих общественное развитие

Приложение 5:

Рис. 2.Функциональные основы налогового механизм.

Библиография:

1. Налоги и налоговая система Российской Федерации: учеб

ник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. - М. : Издательство Юрайт, 2015. - 541 с.- Серия : Бакалавр. Академический курс.

2. Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан

сков, Т. А. Левочкина. - М.: Издательство Юрайт, 2015. - 319 с. - Серия :Бакалавр. Академический курс.

3. Пансков, В. Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с. - Серия : Бакалавр. Прикладной курс.

4. Налоги и налогообложение: учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. - М.: Издательство Юрайт, 2016. - 503 с. - Серия : Профессиональное образование.

5. Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. - М.: Издательство Юрайт, 2015. - 353 с. - Серия: Профессиональное образование.

6. Ордынская, Е. В. Организация и методика проведения налоговых проверок: учеб

ник и практикум для СПО/Е. В. Ордынская; под ред. Л. С. Кириной. - М.: Издательство Юрайт, 2015. - 406 с.- Серия: Профессиональное образование.

7. Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. - М.: Издательство Юрайт, 2015. - 353 с. - Серия: Бакалавр. Академический курс.

8. Налоги и налогообложение: учебник и практикум для СПО / под ред. Г. Б. Поляка. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2015. - 474 с. - Серия: Профессиональное образование.

9. Налоговая политика государства: учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. - М.: Издательство Юрайт, 2015.- 388 с. - Серия: Бакалавр. Академический курс.

10. Налоги и налогообложение: учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 495 с. - Серия : Профессиональное образование.

11. Зозуля, В. В. Налогообложение природопользования: учебник и практикум для прикладного бакалавриата / В. В. Зозуля. - М.: Издательство Юрайт, 2015. - 257 с. - Серия : Бакалавр. Прикладной курс.

12. Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата /Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. - М. :Издательство Юрайт, 2016. - 364 с. - Серия : Бакалавр. Академический курс.

13. https://www.nalog.ru/ - сайт Федеральной налоговой службы РФ.

14. Министерство Финансов Российской Федерации (Электронный ресурс) - Режим доступа: www.minfin.ru

15. РИА Новости ria.ru

- Процессы принятия решений в организации (Природа принятия управленческого решения.)

- Опекунство ( общая характеристика)

- Добросовестная и недобросовестная ценовая конкуренция (Теоретические аспекты добросовестной и недобросовестной конкуренции на рынке)

- Анализ денежных средств предприятия (Влияние денежных средств на основные показатели деятельности предприятия.)

- Анализ финансовых рынков

- Сущность учета денежных средств в организации

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ССУДОЗАЕМЩИКОВ КОММЕРЧЕСКИХ БАНКОВ

- Понятие, содержание, принципы, этапы управления денежными потоками

- Кредитоспособность и способы ее определения

- Теоретические аспекты анализа денежных средств

- Франчайзинг как особый вид вертикальных ограничений(Общая характеристика рынка спортивного питания в России)

- Счета и двойная запись