Виды налогов. Классификация налогов (Налоговая система)

Содержание:

Введение

Налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоговая система – это совокупность разных видов налогов, сборов, пошлин и других платежей, в построении и методах которых реализуются определенные принципы государственного управления. Налогообложением называется метод распределения доходов между хозяйствующими субъектами, государством и населением страны.

Ни одно государство не может нормально существовать без взимания налогов; с другой стороны, налоги - один из признаков государства. Тесная взаимосвязь и взаимообусловленность обязательных платежей и государства придают налогу комплексное содержание. В основе налогов лежат экономические и юридические понятия, соотношение которых зависит от политических процессов, происходящих в государстве. Относительно комплексной структуры термина "налог" русский экономист М. М. Алексеенко еще в XIX в. отмечал: "С одной стороны, налог - один из элементов распределения, одна из составных частей цены, с анализа которой (т. е. цены) собственно и началась экономическая наука. С другой - установление, распределение, взимание и употребление налогов составляет одну из функций государства".

Значимость темы курсовой работы определяется тем, что роль налоговых инструментов в преодолении финансового кризиса сегодня чрезвычайно высока. Российская Федерация, как и все государства в реализации своей налоговой политики используют различные налоговые инструменты для стимулирования предпринимателей к определенной активности.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

В сложившейся ситуации на современном этапе актуальность выбранной темы контрольной работы очень высока. В условиях мирового финансового кризиса возникает необходимость в стабильности налогов, так как это основной фактор, определяющий взаимоотношения предпринимателей и предприятий с государственным бюджетом. Многие налоги в составе системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране в пределах, которые не позволят им вступить и противоречие с объективными условиями развития народного хозяйства. В данной работе мы выдвигаем следующие задачи:

1. определить экономическое содержание налогов.

2. охарактеризовать роль налогов в перераспределении национального дохода;

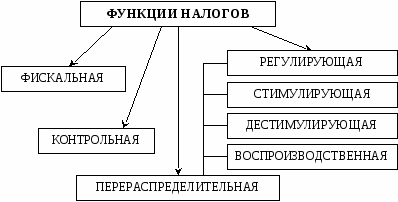

3. перечислить и дать характеристику функциям налогов;

4. рассмотреть фискальное и стимулирующее значение налогов;

5. выявить дискуссионные вопросы формирования и состава налоговой системы на современном этапе. Целью данной контрольной работы является теоретическая характеристика сущности, значения налогов и налогообложения.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

Теоретической и методологической основой курсовой работы послужили труды отечественных и зарубежных ученых, источники средств массовой информации по вопросам экономики. Так же при написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога и его роль», «Реализация налоговой политики РФ на 2015-2017 годы»), заключения, библиографии, приложений.

Глава 1. Экономическое содержание налогов.

1.1. Теоретическая сущность налога и его критерии

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги – это основная форма дохода государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно – технического прогресса. Кроме того, налоговая система призвана реально влиять на укрепление рыночных отношений. Способствовать развитию предпринимательства, стимулировать производство и одновременно служить барьером на пути социального обнищания низко оплачиваемых слоев населения[1].

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами, которые имеют специфическое назначение – мобилизацию средств в распоряжение государства. Налоги представляют собой совокупность финансовых отношений, связанных с формированием денежных средств государства для выполнения соответствующих функций. Налоги поэтому и возникли вместе с товарным производством и с появлением государства.

Также экономическая сущность налогов заключается в изъятии государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса. Всеобщим источником исходным налоговых отчислений, сборов, пошлин и других платежей (национальным доходом) независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы участников общественного производства и государства: оплата труда работников, прибыль предприятий и централизованный доход государства.

Налоги объективно необходимы как основной источник наполнения бюджетов всех уровней. Средства, полученные от сбора налогов, участвуют в финансировании государственных программ, предусмотренных законами о бюджете на соответствующий год.

С помощью налогов осуществляется распределение и перераспределение ВВП, в том числе на социальную защиту и обеспечение населения.

Кроме того, они воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции налоги оказывают влияние лишь при смене капитала из его товарной в денежную форму и наоборот, то система налогового регулирования воздействует как и на стадии производства, так и на стадии потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Как инструменты перераспределения ВВП, они оказывают влияние с некоторым опозданием от действующих тенденций, пропорций и темпов экономического роста. Принцип обратной связи налогов может иметь свою эффективность только при условии своевременного принятия соответствующих мер налогового регулирования[2].

Для того, чтобы определить принадлежность к налогу, необходимо изучить ряд его принципов[3]:

- обязательность, то есть все субъекты налогообложения обязаны осуществлять налоговые платежи.

- безвозмездность. Это означает, что при уплате налогов в бюджет у государства не возникало обязательств по отношению к субъекту, который выплачивал налог.

- денежная форма. Налоговые платежи осуществляются в денежной форме.

- публичный и нецелевой характер. Все перечисленные в государственный бюджет налоги, независимо от их видов в дальнейшем перераспределяются в процессе реализации государственной политики на соответствующий год. Перечисляя налоги в бюджет, экономический агент не знает цели перераспределения перечисленного налога в государственный бюджет.

Если определены субъекты налогообложения, то есть налогоплательщики, а также элементы налога, то налог считается установленным.

В обязательные элементы налога входят следующие:

-объект (доход, имущество, товар);

-налоговая база;

-величина налоговой ставки (квота);

-налоговый период (месяц, квартал, год);

-порядок исчисления;

-порядок и сроки уплаты налога[4].

Элементы налога представлены в приложении 2.

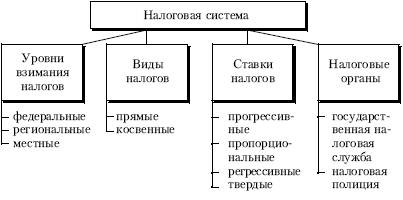

Важное значение в определении теоретической сущности налога имеет классификация налогов. Классификация налогов – это - их систематизация по определенным критериям в группы для сравнения и анализа. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак[5].

Важно отметить, что классификация налогов имеет очень важное практическое значение. Ведь классификация налогов позволяет проводить качественный анализ налоговой системы, оценку налогов по группам в долгосрочном периоде. Также классификация очень важна для международных сопоставлений, ведь налоговые системы разных стран существенно отличаются между собой, а классификация позволяет сопоставлять налоговые системы разных стран и делать правильные практические решения.

Итак, рассмотрим признаки классификации налогов:

1. По способу изъятия различают два вида налогов:

-прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

-косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины)[6].

2. По воздействию налоги подразделяются на:

-пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

-прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

-дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения;

-твердые - это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы.

3. По назначению различают:

-общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

-маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют[7]:

-налоги, взимаемые с физических лиц;

-налоги, взимаемые с юридических лиц;

-смешанные налоги.

5. По объекту налогообложения разделяют:

-имущественные налоги;

-ресурсные налоги (рентные платежи);

-налоги, взимаемые от выручки или дохода;

-налоги на потребление.

6. По источнику уплаты существуют[8]:

-налоги, относимые на индивидуальный доход;

-налоги, относимые на издержки производства и обращения;

-налоги, относимые на финансовые результаты;

-налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

-собственные (закрепленные) налоги;

-регулирующие налоги (распределяемые между бюджетами.

8. По срокам уплаты:

-периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки;

-срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

9. По принадлежности к уровню правления:

-федеральные;

-региональные;

-местные.

Также в Российской Федерации предусмотрено три способа взимания налогов:

- Кадастровый способ заключается в том, чтобы использовать реестры или кадастры, где объекты налогообложения классифицированы по определенным признакам.

- Взимание у источника, так как взимается до получения дохода налогоплательщиком.

- Согласно декларации, то есть при осуществлении подачи декларации по налогам в налоговую инспекцию[9].

Таким образом, можно сделать вывод о том, что налоги представляют собой неотъемлемую часть жизни каждого гражданина. Налог – это взнос в бюджет со стороны налогоплательщика в пользу государства в соответствии с установленным законодательством порядке.

1.2. Классификация налогов

По методу установления налоги подразделяются на прямые и косвенные. Первые устанавливаются непосредственно на доход или имущество налогоплательщика. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Вторые включаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителями. Это налог на добавленную стоимость, таможенная пошлина, налоги на операции с ценными бумагами и другие.

Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяет государству полнее реализовать на практике обе функции налогов - и фискальную и экономическую; под налоговым воздействием оказывается и имущество предприятий, создающее материальную и техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход.

Согласно части первой Налогового кодекса РФ № 146-ФЗ от 31 июля 1998 года в Российской Федерации устанавливаются и взимаются следующие виды налогов и сборов:

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

Федеральные налоги включают в себя следующие платежи:

- налог на доходы банков[10];

- акцизы на отдельные виды и группы товаров;

- НДС (налог на добавленную стоимость);

- налог на доходы от страховой деятельности;

- таможенные пошлины;

- биржевой налог (налог с биржевой деятельности);

- налог на операции, связанные с куплей-продажей ценных бумаг;

- налог за пользование природными ресурсами (зачисляется в республиканский, федеральный бюджет, областные, районные бюджеты и т.д.);

- подоходный налог с физических лиц;

- налог на прибыль предприятий (для юридических лиц);

- отчисления, производимые на воспроизводство минерально-сырьевой базы;

- государственные пошлины;

- гербовый сбор;

- налоги, которые являются источником образования дорожных фондов;

- налог с имущества, который переходит к собственнику в порядке наследования или дарения;

- сбор за использование слов «Российская Федерация», «Россия», а также словосочетаний, образованных от них[11].

Подобная классификация видов федеральных налогов свидетельствует о том, часть этих налоговых поступлений поступает в федеральные, республиканские и местные бюджеты. Ставки федеральных налогов, а также порядок их уплаты регулируется нормативными актами РФ.

Вторая группа налогов – это региональная. Это налоги для жителей республик, которые входят в состав России, для жителей краев и областей, а также автономных округов, которые находятся в составе России. К региональным налогам относятся следующие платежи:

- лесной доход;

- налог на имущество предприятий;

- плата за воду, которая забирается промышленными предприятиями из водохозяйственных систем;

- налоги для юридических лиц, взимаемых на нужды образовательных учреждений[12].

Если говорить о налоговых платежах, которые поступают в бюджетные фонды для того, чтобы покрыть нужды сферы образования, то данные суммы используются для того, чтобы обеспечить финансирование дополнительного характера для этих объектов. Остальные региональные налоги на всей территории РФ взимаются в соответствии с порядком, установленным нормативными актами РФ.

Далее рассмотрим виды местных налогов. Местные налоги представлены следующими видами обязательных выплат:

- земельный налог;

- налог на имущество, принадлежащее физическим лицам;

- курортный сбор;

- регистрационный сбор, взимаемый с физических лиц, которые осуществляют предпринимательскую деятельность;

- сбор за право осуществлять торговую деятельность;

- налоги на строительство производственных объектов в курортной зоне;

- налог на рекламу;

- сборы с владельцев собак;

- сборы за парковку средств передвижения;

- налоги на перепродажу персональных компьютеров, автомобилей и вычислительной техники[13];

- сборы с предприятий и граждан для благоустройства территорий, на нужды образования и другие цели;

- лицензионные сборы за право продажи винно-водочных изделий;

- лицензионные сборы за право проведения лотерей и местных аукционов;

- сборы за право применения местной символики;

- сборы за выигрыш на бегах;

- сборы за участие в бегах на ипподроме;

- сбор за выдачу ордера на квартиру[14];

- сбор за право проведения теле- и киносъемок;

- сбор с граждан, принимающих участие в играх на тотализаторе;

- сбор с биржевых сделок (кроме сделок, возможность совершения которых предусмотрена законодательными актами о налогообложении операций в отношении ценных бумаг);

- сбор на уборку территорий населенных пунктов;

- налоги на содержание объектов социально-культурной сферы и жилищного фонда;

- сборы за открытие игорного бизнеса (установку игровых автоматов, рулеток, карточных столов и т.д.).

Виды налогов представлены в приложении 1[15].

Таким образом, в данном разделе были проанализированы виды налогов в зависимости от того, к какой группе относятся: федеральной, региональной или местной. Все налоги имеют важное значение и выполняют важную роль в реализации перераспределительной функции государства.

1.3 Международная классификация налогов и сборов

В современных условиях наиболее широко для международных сопоставлений применяется система налоговой классификации Организации экономического сотрудничества и развития. Классификация ОЭСР является наиболее детальной, подробной и в то же время самой простой. Каждый налог отнесен к определенной группе, подгруппе и имеет свой кодовый номер. Основанием для отнесения того или иного налога к определенной группе служит объект налогообложения. Внутри групп налоги подразделяются на периодические и непериодические, на взимаемые с физических и с юридических лиц, а также по другим существенным признакам.

Взносы на социальное страхование для целей обобщения статистических данных, их сопоставления и анализа тенденций по всем странам условно отнесены к налогам, но выделены в отдельную группу. Близкие по характеру налоги на фонд оплаты труда, на выплаченную заработную плату и другие объединены в группу «Налоги на заработную плату и рабочую силу».

Дробность в подразделении видов налогов и однородность объединения объектов классификации в разряды и группы, позволяют не только анализировать и сопоставлять данные по отдельным налоговым группам, но и при соблюдении определенных правил производить корректную перегруппировку данных для конкретных целей исследования. Так, объединение групп «Взносы на социальное страхование» и «Налоги на заработную плату и рабочую силу» может дать исходную информацию об уровне налогообложения расходов на выплату заработной платы и жалования в каждой отдельной стране[16].

Детальное подразделение налогов на товары и услуги позволяет получить сравнительную информацию по налогам, которые в отдельных странах Западной Европы отличаются традиционной сложностью и архаичностью.

С классификацией ОЭСР схожа классификация, применяемая Международным валютным фондом (МВФ). При практически полном совпадении принципов формирования и названий основных групп (разделов) налогов, классификация МВФ менее подробная (особенно в отношении налогообложения товаров и услуг). Кроме того, существует ряд различий в группировках и названиях отдельных рубрик.

Сильно отличаются от классификаций ОЭСР и МВФ классификации СНС и ЕСЭИС. Классификация по Системе национальных счетов (СНС) использует подход, очень схожий с рассмотренной выше традиционной налоговой классификацией. Налоги подразделяются на прямые и косвенные, при этом в число налогов не включаются взносы на социальное страхование, а таможенные налоги, сборы и пошлины выделяются в самостоятельный раздел. Пошлины, сборы и налоги на использование отдельных видов товаров и услуг или на разрешение использовать товары или осуществлять определенные виды деятельности, объединяемые в один раздел классификациями ОЭСР и МВФ, здесь включаются в разные разделы.

Европейская система экономических интегрированных счетов (ЕСЭИС) выделяет следующие налоговые группы: налоги на доходы и импорт (т.е. объединяет в одну группу внутренние косвенные налоги и таможенные пошлины и сборы, что не характерно ни для одной из вышеупомянутых налоговых классификаций), налоги на капитал, регистрационные сборы и пошлины.

Различия между классификациями ОЭСР и МВФ и классификациями СНС и ЕСЭИС определяются их задачами: две первые системы подчинены необходимости систематизации и международного сопоставления налоговых поступлений, а две последние направлены на решение проблем бухгалтерского учета при использовании методики национальных счетов. Отличия классификации МВФ от классификации ОЭСР вытекают из специфического подхода МВФ к регистрации и сопоставлениям данных о внешней торговле и движении капитала. МВФ проводит большую детализацию в отношении налогов, пошлин и сборов в сфере международных расчетов.

Преимущество систем ОЭСР и МВФ по сравнению с системами ЕСЭИС и СНС в области сравнительного анализа налоговых систем заключается в малочисленности групп «Прочие налоги» и «Другие налоги и сборы». Тем самым сгруппированные в разделы и подразделы налоговые поступления разных стран становятся вполне сопоставимыми[17].

К недостаткам материалов ОЭСР по налогам можно отнести «запаздывание» публикаций (временной шаг между истекшим годом и появлением публикаций может составлять два-три года) и редкую периодичность изданий (подробные тематические издания выходят один раз в пять лет). Однако высокая степень сопоставимости статистических материалов не только по странам, но и во времени (результаты, уточненные по методике ОЭСР, позволяют вести корректные сопоставления даже при осуществлении в отдельных странах коренных налоговых реформ) делает методику ОЭСР наиболее подходящей для выявления долгосрочных тенденций в налогообложении.

Таким образом, в данной главе были рассмотрены теоретические аспекты налоговой системы и налогов. Было дано определение налога, как экономической категории, также была проанализирована классификация налогов и их виды. Рассмотрены принципы налогообложения и определены функции налоговой системы. Все это дает полную картину о необходимости и целесообразности существования налоговых платежей и налоговой системы в целом.

Глава 2. Экономическая сущность налоговой системы

2.1. Формирования и состава налоговой системы

Современная трехуровневая налоговая система РФ достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночные отношениям и представляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налоговых, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.

Четкое распределение налогов по уровням является одним из основных принципов не только организации, но и реформирования налоговой системы в условиях рыночной экономики.

В новейшей истории становления налоговой системы России, которая началась с 1991 г., выделяются три этапа[18]:

· Этап налоговой централизации (1992–1993).

· Этап налоговой децентрализации (1994–1996).

· Этап налоговой централизации (с 1997 г. И по настоящее время).

Закон РФ «Об основах налоговой системы в РФ», который знаменовал собой начало формирования современной отечественной налоговой системы, содержал норму, согласно которой «органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей». Иными словами, с самого начала своего становления налоговая система России формировалась на принципах фискальной централизации[19].

Данный документ представляет интерес в том, что в нем зафиксированы основные направления развития налоговой системы России на 2015-2017 годы, приоритеты развития страны с точки зрения налоговой политики, те отрасли, которые планируется поддержать и стимулировать посредством налоговых инструментов и налоговой политики России.

Данный документ преследует цель оптимизации налоговых отношений между налоговыми органами и субъектами налогообложения.

Примечательно отметить, что до 2017 года введение новых налогов и сборов не планируется. Основным направлением приоритетного характера налоговой политики России в 2015-2017 годах является поддержка малого предпринимательства. Например, для индивидуальных предпринимателей, которые впервые зарегистрированы, предусмотрено предоставление так называемых налоговых каникул.

Также налоговая политика призвана бороться с оффшорными зонами. Для этого необходимо обеспечить прозрачность информации о владельцев компаний, систематизировать контроль их деятельности, в особенности иностранных предпринимателей[20].

Также налоговая политика в России на 2015-2017 годы предполагает следующие направления:

- изменение принципа применения федеральных льгот для региональных налогов;

- индексация акцизов, основанная на реальной экономической ситуации; анализ целесообразности предоставления налоговых льгот для совместных проектов в энергетической сфере с участием иностранных инвесторов;

- внедрение преференций для развития туризма. Усовершенствование отечественной фискальной системы позволит повысить прозрачность российского законодательства в данной сфере, а также ускорить администрирование.

Направления налоговой политики, которые стимулируют инвестиционную деятельность, включают в себя:

- стимулирование развития экспорта;

- оптимизация процесса регистрации ООО (кроме финансовых учреждений);

- усовершенствование налогового администрирования; организация международного финансового центра[21].

Необходимо отметить тот факт, что налоговый документ «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» не является правовым документов нормативного характера. Но данный документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации[22].

На основании документа «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» экономические агенты страны должны определить свои приоритеты и ориентиры в бизнесе с учетом планируемых изменений в налоговой сфере на трехлетний период, что предопределяет стабильность и определенность условий ведения экономической деятельности на территории Российской Федерации.

Приоритетом Правительства Российской Федерации в области налоговой политики в средне- и долгосрочной перспективе является дальнейшее повышение эффективности налоговой системы[23]. При этом Правительство Российской Федерации не планирует повышения налоговой нагрузки на сектор, который не является сырьевым в экономике, в среднесрочной перспективе. Эта политика будет продолжена и по завершении планового периода, в 2018 году.

Согласно документу «Основные направления налоговой политики Российской Федерации на 2015-2017 годы», налоговая политика Российской Федерации должна отвечать глобальным вызовам, связанным с возможностями международного структурирования бизнеса, направленного на размывание налоговой базы и вывода прибыли из-под налогообложения.

Таким образом, в заключении раздела можно сделать вывод о том, что согласно документу «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» основные цели налоговой политики России следующие[24]:

1) получение достаточного количества бюджетных доходов при одновременном сохранении устойчивости бюджета.

2) стимулирование инвестиционной активности страны и обеспечение притока новых инвестиций в страну[25].

Все эти цели направлены на обеспечение инвестиционной привлекательности страны. Это нужно для того, чтобы обеспечить высокий уровень конкурентоспособности самого государства[26].

В то же время, любые изменения в налоговой политике России, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы.

2.2. Стимулирование инвестиционной деятельности налоговой политики

Довольно длительный период инвестиционная привлекательность и инвестиционная активность России находилась на самом низком уровне. Неверные в корне налоговые реформы, которые были проведены в постсоветский период в 90-х годах 20 века, привели к тому, что значительная часть капитал была вывезена из страны. Конкурентоспособность страны снижалась быстрыми темпами, научный потенциал страны разрушился и получил название «утечка умов». Производственный потенциал также был разрушен. Это привело к снижению экономического развития России.

Однако в последнее время ситуация в корне меняется. Этому способствует принятие документа «Основные направления налоговой политики Российской Федерации на 2015-2017 годы», где отражены реформы системы налогообложения, которые проводятся в стране.

Налоги являются главным фискальным инструментом государства, позволяющим изменять объем и направление денежных потоков. Налоги и механизмы их взимания являются обязательной частью государственной политики опосредованного влияния на экономику.

Рыночная экономика использует многие инструменты и методики стимуляции инвестиционной деятельности, но определяющей является налоговая система.

Мировой практике различают несколько основных механизмов развития инвестиционной деятельности при помощи налоговой системы[27]:

— часть прибыли может быть освобождена от налогов, при условии ее направления на финансирование капиталовложений производственного и непроизводственного назначения;

— инвестиционный налоговый кредит;

— повышение скорости амортизация.

— льготы по налогам

Инвестиционная деятельность является самым распространенным объектом налогового стимулирования. Прибыль, направляемая на эти цели, многими государствами целиком или частично освобождается от налогов. Зачастую, для увеличения инвестиционной активности от налога на добавленную стоимость полностью или частично освобождаются технологическое оборудование и необходимые запасные части к нему. Система налогообложения многих государств, предполагает организацию специальных инвестиционных фондов, которые не подлежат обложению различными видами налогов, включая подоходный.

На сегодняшний день в России имеется актуальная необходимость в изменении и поиске новых источников для экономического роста.

Главным инструментом экономики государства является налоговая политика, которая призвана находить и внедрять эффективные механизмы для стимулирования предпринимательской и инвестиционной активности не только на федеральном уровне, но и на уровне отдельных субъектов федерации.

Данная налоговая политика, которая направлена на совершенствование инвестиционной деятельности страны, очень подробно отражены в документе «Основные направления налоговой политики Российской Федерации на 2015-2017 годы»[28].

Особый интерес представляют собой направления налоговой политики, направленные на стимулирование реализации инвестиционных проектов в регионе Дальнего Востока. Предполагается поддержка создания новых промышленных предприятий и высокотехнологичных проектов на территории Дальнего Востока и Забайкалья с 1 января 2014 года

В данном документе впервые введено понятие регионального инвестиционного проекта - это инвестиционный проект, целью которого является производство товаров, и который должен удовлетворять соответствующим требованиям[29].

Налогоплательщик - участник регионального инвестиционного проекта при условии, что доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, составляют не менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу на прибыль организаций, вправе применять к налоговой базе пониженные налоговые ставки:

-по налогу, подлежащему зачислению в федеральный бюджет, 0 процентов в течение 10 лет;

-по налогу, подлежащему зачислению в бюджеты субъектов Российской Федерации, не более 10 процентов в течение 5 лет и не менее 10 процентов в течение следующих 5 лет[30].

При исчислении налога на добычу полезных ископаемых в отношении твердых полезных ископаемых к ставкам налога применяется коэффициент, характеризующий территорию добычи полезного ископаемого, в размере от 0 до 1, в зависимости от срока начала применения ставки налога на прибыль организации 0 процентов.

Указанные налоговые преференции будут действовать до 1 января 2029 года независимо от даты включения организации в реестр участников региональных инвестиционных проектов[31].

Таким образом, можно отметить тот факт, что документ «Основные направления налоговой политики Российской Федерации на 2015-2017 годы» представляет собой значительное осуществление налоговых реформ, направленных повышение инвестиционной привлекательности страны в целом. Причем особое внимание уделяется развитию Дальнего Востока, планируется превратить данный округ в процветающий и привлекательный с точки зрения регион.

2.3 Налоговая политика и оздоровление экономики

Если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбирать одну из двух следующих стратегических линий: либо взимать высокие налоги и принимать на себя, соответственно, высокую ответственность за благополучие своих граждан, либо взимать низкие налоги, имея в виду, что граждане должны сами заботиться о своем благополучии, не уповая на поддержку государства[32]. При этом важное значение имеет уровень потребностей населения, и в соответствии с этим на начальных этапах экономического развития государства тяготеют к относительно низким налогам, на более поздних же этапах, с развитием форм общественного потребления, происходит переход к более высоким ставкам налогообложения.

Однако в рамках этой общей тенденции разные государства по-разному строят свою финансовую систему: одни считают возможным изымать в виде налогов (включая все виды налоговых и обязательных платежей, в том числе и взносы по социальному страхованию) до 50% всех доходов общества, исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц; другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% (от ВВП).

Россия по уровню среднедушевых доходов попадает в категорию стран, занимающих последние места по уровню среднедушевых доходов в разряде развитых стран, но по доле налоговых изъятий тянется за высокоразвитыми странами – более 30% в ВВП (т.е. на уровне Японии или Швейцарии). Соответственно, размер налогов, приходящихся на каждую душу населения, составляет примерно 1 тыс. долл. Иначе говоря, на семью из четырех человек в среднем приходится 4 тыс. долл. Налогов всех видов, и предполагается, что государство в адекватных размерах обслуживает ее нужды и защищает ее интересы.

На самом деле это совсем не так. Если взять только федеральный бюджет – около трети всех налоговых изъятий, то в нем до 40% всех налоговых поступлений предназначается на выплаты по государственному долгу – причем получатели этих доходов никаких налогов не уплачивают. Это служит хорошим доказательством, что налоговое бремя распределяется в России крайне неравномерно. Есть целые группы населения и сектора экономии, которые налоги либо вовсе не платят, либо платят их в размерах, явно неадекватных их доходам. По некоторым оценкам, в теневом (укрываемом от налогов) секторе экономики сосредоточено до 40% всей коммерческой деятельности. Соответственно, принимая во внимание тот факт, что предприятия, полностью платящие все налоги, несут на себе налоговое бремя, вполовину или даже более высокое, чем это вытекает из среднестатистических данных. На самом деле так и есть: сейчас едва ли найдется хотя бы одно предприятие, которое бы полностью платило все налоги и не применяло бы неплатежи, бартер и другие маневры в целях избежания непосильных налогов[33].

Таким образом, действующая сейчас в России налоговая система не просто выступает тормозом для инвестиций, но является и одной из причин – возможно, главной – кризисного состояния российской экономики. Отсюда можно считать установленным, что: налоговое бремя в России явно избыточно и по своим размерам неадекватно сложившейся в стране социально-экономической ситуации, собираемые налоги используются неэффективно и не в интересах экономического развития.

Принимаемые в последнее время “пожарные” меры по ужесточению налоговых процедур уже не приносят реальных результатов: вместо прироста налоговых доходов они вызывают лишь прирост задолженности. Сейчас до 60% всех налоговых доходов в бюджетную систему обеспечивает ТЭК и связанные с ним отрасли, т.е. отрасли, реализующие продукты, поставляемые природой, а не трудом населения. В общей структуре налоговых платежей доля текущих поступлений по налогам не превышает 20-25%; остальное составляют денежные зачеты, уплата недоимки по налогам и платежи естественных монополий. На самом деле, если исходить из этого факта, то сохранение в собственности государства монополии только на три продукта: нефть, газ и водку могло бы полностью обеспечить весь федеральный бюджет, и налоги на этом уровне можно было бы полностью отменить[34].

Сейчас, кажется, уже ни у кого не остается сомнений, что далее такое положение нетерпимо и что перемены в налоговой системе неизбежны. Разногласия существуют лишь в том, что предлагается менять в налоговой системе, в какой последовательности и в какие сроки. Если взять налоговую систему в целям, то перемены возможны и необходимы – и в налоговой политике, и в налоговой технике, и в налоговом праве.

В настоящее время налоговая политика как таковая в стране отсутствует, или, точнее сказать, она формируется стихийно, в результате чего отдельные меры налоговой политики не только вступают в противоречие с проводимой (или провозглашаемой) экономической политикой, но и между собой.

Например, замена налога с оборота на НДС привела к перемещению основной массы налогового бремени предприятий из сферы обращения в сферу производства, что привело к вымыванию из последней значительной доли оборотного капитала; слабость налогового контроля в сфере торговли и посреднических операций стимулирует массовое перемещение капиталов в краткосрочные и спекулятивные операции; возврат НДС для экспортеров фактически создал ситуацию прямого финансирования государством экспорта исключительно сырьевых товаров – в ущерб экспорту готовой продукции; низкие ставки амортизационных отчислений и слабый контроль за их использованием способствуют проседанию основного капитала в базовых, капиталоемких отраслях производства. Очевидно, что все это никак не способствует восстановлению производства и развитию инвестиционной активности в стране, а, значит, прямо противоречит провозглашенным целям экономической политики[35].

В сфере социального страхования и обеспечения за основу принята западная модель, характеризуемая высоким уровнем страховых взносов и массовым охватом населения пенсионным обеспечением. В России такое заимствование приводит к избыточному налогообложению производственной сферы, к вытеснению частного накопления государственным и к прямой потере части накопленных страховых взносов (из-за отсутствия в стране возможностей безрисковых инвестиций в производительном секторе).

Таким образом, принятая налоговая политика ориентируется на воссоздание в России западной модели налогообложения, которая становится эффективной только на достаточно продвинутой стадии, при условии крупных разовых инвестиций в создание инфраструктуры налоговых органов, разветвленной и дорогостоящей системы налогового контроля, непременного соучастия и понимания со стороны широких масс налогоплательщиков.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

Налоговая система – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В новой налоговой системе, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство – не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день – главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выдвигаемые реформаторские предложения касаются в лучшем случае отдельных элементов налоговой системы. Предложений же о принципиально иной налоговой системе, соответствующей нынешней фазе переходного периода, практически нет. И это не случайно, так как оптимальную налоговую систему можно развернуть только на серьезной теоретической основе, которой в России еще нет.

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Несомненно, для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

Эффективность налоговой политики в стимулировании притока капитала состоит в том, что при помощи налоговых инструментов государство может, как стимулировать данный процесс, так и приостановить его.

Современный мир диктует свои условия. И порой данные условия достаточно жесткие. Государственная политика по использованию инструментария налогового регулирования и стимуляции должна быть достаточно активной.

Однако всегда надо принимать во внимание тот факт, что налоговая система государства и проводимая налоговая политика должна быть выгодна не только государству в лице налоговых органов, но и самим налогоплательщикам.

Необходимо отметить, что строить налоговую политику на таких принципах, которые сделают налоговое бремя налогоплательщиков непосильным - невозможно. Необходимо предоставлять налоговые льготы, налоговые каникулы для особой группы предпринимателей. Такие меры, как освобождение от выплаты определенных налогов на доход или прибыль, нередко применяется государством с целью развития инновационных областей экономики или отраслей производства, которые на сегодняшний день применяются в России, эффективно стимулируют инвестиционную деятельность малоразвитых и неблагоприятных регионов страны.

Таким образом, классификация видов налогов имеет важное значение в жизнедеятельности экономики и общества в целом.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

7. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

8. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

11. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

12. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

13. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 256 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 257 ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.69. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 268. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- Транспортный налог (Проблемы налогообложения транспортного налога)

- Акцизы (Подакцизные товары)

- Налоговый контроль и налоговые проверки (Анализ контрольных мероприятий налоговых органов)

- Земельный налог (Земельный кадастр – база налогообложения земельного налога)

- Роль мотивации в поведении организаци .

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через кассы».

- Виды и состав угроз информационной безопасности (Понятие и классификация угроз информационной безопасности)

- Субъекты предпринимательского права (Виды деятельности, субъекты предпринимательского права)

- Налог на прибыль организаций. Специфика финансового сектора экономики

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Экономическая сущность налога и его роль в деятельности общества)

- Основные функции в системе менеджмента (Функции менеджмента в российской экономике)