Субъекты предпринимательского права (Виды деятельности, субъекты предпринимательского права)

Содержание:

Введение

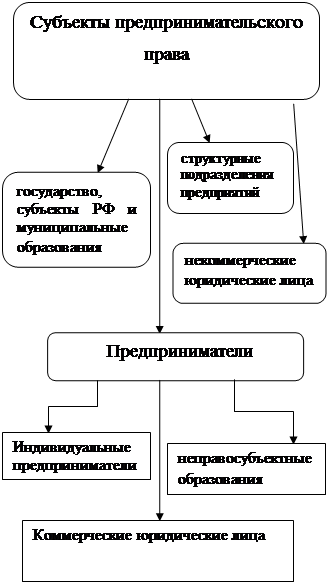

Субъекты предпринимательского права - это лица, непосредственно ведущие предпринимательскую деятельность, а также страна, ее субъекты, муниципальные образования, которые в лице органов власти регулируют и контролируют эту деятельность. Указанные субъекты являются носителями прав и обязанностей в области осуществления и регулирования предпринимательской деятельности.

Государство, муниципальные образования непосредственно не осуществляют предпринимательскую деятельность - не производят товары, не выполняют работы (услуги) аналогично тому, как это делают индивидуальные предприниматели, коммерческие организации, а также занимающиеся предпринимательской деятельностью некоммерческие организации. Подобная деятельность производится публично-правовыми образованиями опосредованно через создаваемые ими унитарные предприятия.

Вместе с тем государство, муниципальные образования, являясь собственниками принадлежащего им имущества, распоряжаются им, например, в процессе приватизации, передают в аренду, передают участки недр инвесторам на основе договоров о разделе продукции и иным образом используют его, получая доходы от такого использования.

Традиционно участниками (субъектами) предпринимательской деятельности считают торговые общества и отдельных торговцев (коммерсантов). Разделение участников торговли на виды возможно по двум основаниям: юридическому и функциональному. Последнее, к сожалению, четких законодательных критериев не имеет.

С точки зрения функциональных различий участников предпринимательской деятельности можно разделить на производителей, посредников и потребителей. С юридической точки зрения различаются индивидуальные предприниматели, юридические лица и публично-правовые образования.

Глава 1. Общая характеристика субъектов предпринимательского права

Под субъектами предпринимательства в РФ понимаются лица, которые занимаются коммерческой деятельностью и имеющие соответствующие права и обязанности, регламентированные законом. В силу гражданского законодательства в предпринимательском праве можно выделить три основные группы субъектов:

Физические лица – гражданин будет являться субъектом предпринимательства только в том случае, если он зарегистрирован как ИП.

Муниципалитеты, субъекты РФ, сама РФ.

Юридические лица, занимающиеся коммерческой деятельностью.

Государство как субъект предпринимательства

Государство также является субъектом предпринимательства. Законодательные акты устанавливают что РФ, ее субъекты, а также муниципальные образования могут участвовать в предпринимательских правоотношениях наравне с гражданами и юридическими лицами. От имени государства и муниципалитетов выступают соответствующие органы власти. По решению таких органов могут быть образованы унитарные предприятия. Проанализировав Гражданский кодекс РФ (ГК РФ) можно выделить следующие признаки таких государственных предприятий:

Фирма не наделена правом собственности на переданное ей имущество.

Имущество на таком предприятии не подлежит разделу (в том числе и между работниками организации).

Для управления государственным имуществом может быть создано казенное предприятие.

Такая организация несет ответственность по долгам только в рамках относящегося ей имущества.

Физические лица как субъекты предпринимательства

Как уже было замечено выше, физическое лицо становится субъектом предпринимательства только в такой ситуации, когда он получил статус ИП официально. Для ИП характерны следующие признаки:

Это физическое лицо.

Оформление в качестве ИП в Ростеестре.

Осуществляет коммерческую деятельность.

Получает постоянную прибыль.

Несет ответственность по долгам всем своим имуществом.

В свою очередь, все физические лица, которые могут стать предпринимателями делятся еще на три категории:

Граждане РФ.

Иностранцы.

Лица, которые вообще не имеют гражданства.

К последним двум категориям в РФ предъявляются особые требования. Так, например, для того чтобы иностранцу зарегистрироваться в качестве ИП, ему необходимо иметь не только зарубежный паспорт, но и разрешения на жительство и работу на территории России.

Юридические лица как субъекты предпринимательства

В отличие от физических лиц, обладающих статусом ИП, юридические лица могут состоять как из одного человека, так и из целой группы. Всякое предприятие становится субъектом предпринимательских правоотношений только после его государственной регистрации (именно тогда фирма получает свою правосубъектность, т.е. возможность иметь права и нести обязанности).

Особенностью всех юридических лиц, как субъектов предпринимательства выступает именно то, что фирма занимается коммерческой деятельностью и получает прибыль от такой деятельности. Важность этого отличия определена делением всех компаний на:

Коммерческие, т.е. получающие прибыль (именно они и являются субъектами).

Некоммерческие, т.е. не получающие доход от своей деятельности. Примерами таких организаций могут быть: ТСЖ, благотворительные фонды, религиозные организации.

Любая фирма может создать свои структурные подразделения (филиалы, представительства). Они по закону не относятся к юридическим лицам, но действуют от имени и в интересах компании их создавшей.

1.1. Индивидуальное предпринимательство

Индивидуальное предпринимательство в России имеет многовековую историю. Уже в первом русском своде законов «Русская Правда» с большой юридической тонкостью были разработаны понятия гражданского оборота, выстроена система защиты предпринимателя, отдельные статьи предусматривали некоторые виды банкротства. Сегодня в России зарегистрировано почти 5 миллионов индивидуальных предпринимателей, что составляет около 3,5 % всего населения страны. Ежегодно в стране регистрируется около 150 тыс. индивидуальных предпринимателей.

Эта форма предпринимательства обладает рядом преимуществ: индивидуальный предприниматель может независимо принимать решения о продолжительности рабочего дня, о количестве и составе нанятых работников, о величине цен на выпускаемые и продаваемые товары или оказываемые услуги.

На сегодняшний день в российском законодательстве отсутствует закрепление понятия «Индивидуальный предприниматель», зато в ст. 2 Гражданский Кодекс РФ указывает, что такое предпринимательская деятельность: «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». индивидуальный предприниматель - единственный субъект предпринимательской деятельности, который является физическим лицом.

Согласно действующему Гражданскому Кодексу РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица со времени государственной регистрации в качестве индивидуального предпринимателя.

После такой регистрации гражданин становится «един в двух лицах»: он может быть субъектом предпринимательской деятельности (как индивидуальный предприниматель) и одновременно с этим продолжает оставаться физическим лицом. При этом к предпринимательской деятельности граждан, реализовываемой без образования юридического лица, применяются правила Гражданского Кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями (п. 3 ст. 23 Гражданского Кодекса РФ).

Но если индивидуальный предприниматель выступает просто как физическое лицо, то его действия регулируются правилами гражданского законодательства, касающимися физических лиц. Проанализируем особенности двойного статуса индивидуального предпринимателя.

Во-первых, в отличие от других форм реализации предпринимательской деятельности, индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом.

Индивидуальный предприниматель имеет личное имущество, а также имущество, используемое им в предпринимательской деятельности. Однако юридически это имущество никак не размежевано. Следовательно, возникает некая неясность. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое не может быть обращено взыскание (ст. 24 Гражданского Кодекса РФ). Отсюда следует, что автономно от того, используется ли предпринимателем имущество в предпринимательской деятельности или это его личное имущество, по своим обязательствам, связанным с предпринимательской деятельностью, он отвечает всем своим имуществом.

Во-вторых, как и любой субъект правоотношений, индивидуальный предприниматель имеет права и обязанности.

В-третьих, несмотря на то, что индивидуальный предприниматель является физическим лицом, споры, появляется в связи с индивидуальной предпринимательской деятельностью, рассматриваются в арбитражном суде. Однако следует учитывать, что арбитражные суды не рассматривают споры с участием граждан по правоотношениям, не имеющим отношения к предпринимательской деятельности. Так, например, если государственный орган обратился в суд с заявлением о признании недействительными (ничтожными) сделок и свидетельств о государственной регистрации права, а также обязан освободить земельный участок и снести незаконно возведенные строения со стороны физического лица, а суд указал, что гражданин является ИП, то должен доказать, что данные строения были построены им в рамках предпринимательской деятельности. В противоположном случае спор признают неподсудным арбитражному суду и передадут на новое рассмотрение в суд общей юрисдикции. Как это сделал Верховный суд РФ.

Будучи одновременно физическим лицом и субъектом предпринимательской деятельности, индивидуальный предприниматель может рассматриваться как гражданин, как налогоплательщик, как участник хозяйственных правоотношений, как работодатель и как полноценный субъект предпринимательской деятельности. Так, права и обязанности как гражданина присущи индивидуальному предпринимателю, в силу того, что он после регистрации не теряет прав и обязанностей, которые имеет как гражданин РФ.

Это право на частную собственность, право реализовывать свои права на имущество, право пользоваться системами медицинского, социального и пенсионного страхования и другие. И обязанности: соблюдать требования законодательства, бережно относиться к природе и окружающей среде, исполнять воинский долг и другие.

Индивидуальный предприниматель является налогоплательщиком, поэтому имеет права: получать от налоговых органов на безвозмездной основе разъяснения по вопросам уплаты налогов и сборов, требовать соблюдения налогового законодательства, требовать сохранности налоговой тайны, выбирать приемлемую систему налогообложения, пользоваться предусмотренными законодательством льготами по налогам и сборам, и обязанности: встать на налоговый учет, уплачивать налоги и сборы, вести учет доходов и расходов, предоставлять по запросам налоговых органов необходимые документы, содержащие информацию о предпринимательской деятельности. Индивидуальный предприниматель является и полноправным участником хозяйственных отношений.

Это отношения правового равенства: участники имеют равные права и обязанности друг перед другом - права: выбирать направления и виды деятельности, выбирать партнеров и контрагентов, обращаться за защитой своих нарушенных прав и в арбитражные суды РФ, и обязанности: исполнять взятые на себя обязательства перед партерами и контрагентами, соблюдать права потребителей - граждан. Деятельность предпринимателя может осуществляться как с привлечением наёмной трудовой силы, так и самостоятельно.

Поэтому возникают права и обязанности индивидуального предпринимателя как работодателя: право пользоваться наемным трудом физических лиц (как на основании трудовых договоров, так и на основании договоров гражданско-правового характера), применять к работникам меры дисциплинарной ответственности и материального воздействия в случае ненадлежащего исполнения ими трудовых обязанностей, увольнять работников в случаях, предусмотренных трудовым законодательством, требовать возмещения ущерба, причиненного работниками.

И обязанность вести кадровый учет работников, своевременно и в полном размере выплачивать заработную плату, выступать налоговым агентом. Индивидуальный предприниматель - это полноценный субъект предпринимательской деятельности. В связи с этим к набору уже вышеперечисленных прав относятся: возможность использования патентной системы налогообложения, возможность объявить себя банкротом в случае невозможности удовлетворить требования своих кредиторов, зачет времени, в течение которого гражданин занимался предпринимательской деятельностью, в общий трудовой стаж.

К обязанностям, присущим только индивидуальному предпринимателю, относятся: обратиться с заявлением о регистрации в качестве индивидуального предпринимателя в территориальный орган налоговой инспекции, регистрация трудовых договоров с работниками в специально уполномоченных органах, что не присуще юридическим лицам - работодателям. Воплощать в жизнь свои права и исполнять обязанности индивидуальный предприниматель вправе как лично, так и через доверенных лиц, передав им свои полномочия по доверенности.

Таким образом, можно сделать вывод, что индивидуальным предпринимателем признается дееспособное физическое лицо, самостоятельно, на свой риск и под свою личную имущественную ответственность осуществляющее предпринимательскую деятельность и зарегистрированное для этих целей в определенном законодательством порядке.

Правовое положение индивидуального предпринимателя определяется тем, что наряду с коммерческими организациями он признается полноправным участником гражданского оборота. Несмотря на то, что индивидуальный предприниматель является физическим лицом, он рассматривается как равноправный участник предпринимательской деятельности.

1.2. Создание субъекта предпринимательского права

Создание субъекта предпринимательского права представляет собой процесс совершения юридически значимых действий и принятия соответствующих актов, направленных на придание лицу статуса субъекта предпринимательского права.

Традиционно выделяют четыре способа создания субъектов предпринимательского права.

1. Учредительно-распорядительный способ предусматривает, что основанием для учреждения юридического лица является распоряжение соответствующего государственного или муниципального органа (решения Правительства РФ, органов субъектов РФ и местного самоуправления). Данный способ применяется при создании государственных и муниципальных унитарных предприятий. Функции собственника по созданию таких предприятий возложены на соответствующие федеральные органы исполнительной власти, исполнительные органы субъектов РФ и соответствующие органы местного самоуправления.

2. Учредительный способ используется при создании коммерческих организаций с одним участником (например, хозяйственных обществ), а также при легитимации индивидуальной предпринимательской деятельности.

3. Договорно-учредительный способ используется при образовании коммерческих организаций с числом учредителей более одного (хозяйственных товариществ, хозяйственных обществ, производственного кооператива).

4. Дозволительно-учредительный способ предусматривает необходимость получения разрешения государственного органа на создание коммерческой организации (например, на основании ст. 17 Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» в некоторых случаях необходимо получить разрешение антимонопольного органа).

Глава 2. Виды деятельности, субъекты предпринимательского права: коммерческие юридические лица, ликвидация субъектов предпринимательского права

2.1. Виды деятельности

Индивидуальные предприниматели обладают общей правоспособностью и могут заниматься любыми видами предпринимательской деятельности, кроме запрещенных законом. К запрещенным относятся такие виды деятельности, которые согласно нормам гражданского законодательства могут осуществляться только юридическими лицами (например, банковская деятельность, обязательный аудит, деятельность страховщиков, инвестиционных фондов, профессиональных участников рынка ценных бумаг).

Особенности легитимации индивидуального предпринимателя:

- для регистрации в качестве индивидуального предпринимателя не требуется стартовый капитал (в отличие от коммерческих организаций, формирующих уставный (складочный) капитал);

- меньшее количество документов представляется в регистрирующий орган (нет учредительных документов);

- предприниматель не обязан вести бухгалтерский учет. Он ведет только налоговый учет, отражая хозяйственные операции в книге учета доходов и расходов, зарегистрированной в налоговом органе;

- в отношении индивидуального предпринимателя применяется судебный порядок взимания налогов, а с юридических лиц налоги могут быть взысканы во внесудебном порядке;

- на него не распространяются установленные Центральным банком для юридических лиц ограничения в расчетах наличными деньгами;

- для него облегчен (по сравнению с юридическими лицами) переход на упрощенную систему налогообложения.

Отметим, что в случае банкротства индивидуального предпринимателя, физическое лицо живет и работает, и по истечении года со дня принятия судом решения о признании его несостоятельным (банкротом) вправе вновь зарегистрироваться в качестве предпринимателя

У индивидуального предпринимателя повышена имущественная ответственность – он отвечает всем своим имуществом.

Право заниматься лицензируемыми видами деятельности возникает с момента получения лицензии (п. 3 ст. 23, п. 3 ст. 49 ГК РФ) и никаких особенностей по сравнению с порядком предоставления лицензий юридическим лицам нет, поскольку лицензируется сама деятельность, а не субъект.

В качестве особой формы реализации индивидуального предпринимательства, называемой семейным предпринимательством, необходимо назвать осуществление крестьянско-фермерского хозяйства.

Согласно ст.1 Закона «О крестьянско-фермерском хозяйственно-крестьянское (фермерское) хозяйство» представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

Особенностью крестьянско-фермерских хозяйств является:

- Его члены связаны родственными или иными лично-доверительными отношениями. Максимальное количество граждан не являющихся родственниками не может превышать пяти человек;

- основанием создания крестьянско-фермерского хозяйства является соглашение о создании фермерского хозяйства, содержание которого определено законом;

- имущество крестьянско-фермерских хозяйств принадлежит его членам на праве совместной собственности, если соглашением между ними не установлено иное;

- порядок владения, пользования и распоряжения имуществом крестьянско-фермерских хозяйств определяется соглашением;

- члены крестьянско-фермерских хозяйств принимают личное участие в сельскохозяйственной деятельности хозяйства.

Однако на современном этапе граждане могут создавать крестьянско-фермерские хозяйства в качестве юридического лица, под которым признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов. ГК РФ ст. Статья 86.1 ГК РФ регулирует правовое положение таких крестьянско-фермерских хозяйств. В частности, КФХ имеет следующие особенности:

- крестьянско-фермерским хозяйством признается добровольное объединение граждан на основе членства;

- члены крестьянско-фермерского хозяйства принимают личное участие в сельскохозяйственной деятельности хозяйства;

- деятельность крестьянско-фермерское хозяйство ведется на основании объединения их членами имущественных вкладов;

- имущество крестьянско-фермерское хозяйство принадлежит ему на праве собственности;

- члены крестьянско-фермерских хозяйств несут субсидиарную ответственность по обязательствам хозяйства.

Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя. Он же ставится на учет в налоговой инспекции, бюджетных и внебюджетных фондах.

Анализ Закона о крестьянско-фермерском хозяйстве дает возможность сделать вывод о том, что единственной сферой предпринимательской деятельности крестьянско-фермерского хозяйства является сельскохозяйственная.

2.2. Коммерческие юридические лица как субъекты предпринимательского права

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Признаки юридического лица: имущественная обособленность, организационное единство, ведение дел от своего имени, самостоятельная ответственность.

Все юридические лица подразделяются на коммерческие и некоммерческие.

К числу коммерческих юридических лиц относят общества, товарищества, производственные кооперативы, государственные и муниципальные унитарные предприятия и хозяйственные партнерства.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

2.3. Ликвидация субъектов предпринимательского права

Ликвидация представляет собой прекращение субъекта предпринимательского права без правопреемства, то есть без перехода прав и обязанностей к другим лицам. Правовые основы осуществления ликвидации организаций и индивидуальной предпринимательской деятельности закреплены Гражданским кодексом РФ, иными актами. Ликвидация может быть добровольной и принудительной. Добровольная ликвидация осуществляется по решению индивидуального предпринимателя, учредителей (участников) юридического лица либо органа юридического лица, уполномоченного на то учредительными документами. Решение о ликвидации государственного иди муниципального предприятия может принять соответствующий государственный орган или орган местного самоуправления. Казенное предприятие может быть ликвидировано по решению Правительства РФ. В ст. 61 Гражданского кодекса содержится определенный перечень оснований добровольной ликвидации, в частности: истечение срока, на который создана организация; достижение цели, ради которой она создана. Решение о принудительной ликвидации принимается судом.

Основания ликвидации по решению суда могут устанавливаться только ГК РФ. Некоторые основания принудительной ликвидации обозначены непосредственно в ст. 61 ГК РФ. Среди них: осуществление деятельности без надлежащего разрешения (лицензии), деятельности, запрещенной законом; неоднократное или однократное, но грубое нарушение закона или иных правовых актов и др. Приведенный перечень не является исчерпывающим. Основания принудительной ликвидации могут быть предусмотрены и другими статьями Кодекса (ст. 25, 65). С требованием о ликвидации может обратиться в суд государственный орган или орган местного самоуправления в случае, если такое право предоставлено ему законом. В частности, таким правом обладают МАП РФ, МНС РФ, Минфин России, ФКЦБ, ЦБ РФ.

Ликвидационный процесс проходит в несколько этапов:

Сообщение о принятом решении регистрирующему органу, осуществившему государственную регистрацию данного лица. Регистрирующий орган направляет для внесения в единый государственный реестр сведения о том, что лицо находится в процессе ликвидации, а также извещает об этом налоговые органы, органы статистики, внебюджетные государственные фонды.

Назначение ликвидационной комиссии (ликвидатора) учредителями (участниками) лица или органом, принявшим решение о ликвидации, по согласованию с регистрирующим органом.

Публикация о ликвидации в органах печати, в которых обычно публикуются данные о государственной регистрации юридических лиц. В публикации должны быть отражены: наименование ликвидируемого юридического лица; дата принятия решения о ликвидации; кто принял решение о ликвидации; идентификационный номер налогоплательщика и номер ликвидируемого лица в реестре; порядок и срок заявления требований кредиторами (не может быть менее двух месяцев с момента публикации); способ связи с ликвидационной комиссией (адрес, телефон, факс).

Переоформление банковской карточки с образцами подписи лиц, имеющих право распоряжаться находящимися на счету денежными средствами, на руководителя и членов ликвидационной комиссии.

Сообщение о ликвидации налоговому органу и внебюджетным фондам в трехдневный срок со дня принятия решения.

Формирование активов и пассивов организации. С этой целью ликвидационной комиссией выявляются кредиторы (последние обязательно письменно уведомляются о ликвидации должника), принимаются меры к получению дебиторской задолженности, проводится инвентаризация имущества.

Выход из состава участников других юридических лиц.

Увольнение работников в соответствии с требованиями, предусмотренными трудовым законодательством.

Составление промежуточного ликвидационного баланса по окончании срока, отведенного кредиторам для предъявления требований. Баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации; согласовывается с органом, осуществляющим государственную регистрацию (куда направляется оригинал или заверенная копия баланса). Баланс должен заключать сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результат их рассмотрения. Промежуточный ликвидационный баланс подтверждает своевременность обращения соответствующего кредитора с требованием. Удовлетворение требований кредиторов начинается со дня утверждения промежуточного ликвидационного баланса, за исключение кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения баланса.

Если денежных средств организации не достаточно для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений.

Снятие с учета в налоговом органе (ст. 84 НК РФ) и внебюджетных фондах.

Расчеты с кредиторами за счет имеющихся у лица денежных средств, а также из сумм, вырученных от продажи имущества. Расчеты осуществляются в порядке, установленном ст. 64 ГК. РФ.

Составление ликвидационного баланса, который утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации. Баланс должен быть согласован с регистрирующим органом.

Представление согласованного ликвидационного баланса в налоговый орган для получения справки об отсутствии задолженности перед бюджетом.

Закрытие банковских счетов с уведомлением об этом налогового органа.

Аннулирование идентификационных кодов в органах статистики.

Представление в орган, осуществляющий государственную регистрацию (Министерство РФ по налогам и сборам), следующих документов:

а) заявления с подтверждением соблюдения порядка ликвидации, завершения расчетов и согласования вопросов ликвидации с соответствующими государственными органами;

б) ликвидационного баланса;

в) документа об уплате государственной пошлины.

Государственная регистрация ликвидации претворяется в жизнь по месту нахождения ликвидируемого юридического лица в срок, не превышающий пяти рабочих дней.

Ликвидация организации и индивидуального предпринимателя считается завершенной, а указанные субъекты предпринимательского права прекратившими свое существование после внесения записи об этом в государственный реестр.

Заключение

Таким образом, определение характерного для предпринимательского права набора его субъектов как участников предпринимательских правоотношений имеет важное значение, поскольку они являются носителями определенных хозяйственных прав и обязанностей, а следовательно, участниками предпринимательской деятельности в пределах предоставленной им компетенции.

Исходя из всего выше сказанного, изучение субъектов предпринимательского права позволяет уяснить состав участников предпринимательской деятельности.

В соответствии с Гражданским кодексом РФ индивидуальный предприниматель, как и коммерческое юридическое лицо, действует от своего имени и совершает любые, не запрещенные законом сделки, которые связаны с исполнением предпринимательской деятельности, совершаются систематически или постоянно и направлены на получение прибыли. Однако понятие систематичности можно рассматривать с двух точек зрения. С точки зрения лингвистики «систематический – постоянно повторяющийся, непрекращающийся».

С точки зрения трудового права регулярными нарушениями трудовой дисциплины считаются такие нарушения, за которые ранее хотя бы один раз применялись взыскания, то есть событие, произошедшее хотя бы два раза.

Таким образом, в условиях подобной неопределенности толкование этого признака и вытекающих последствий будет различаться у гражданина и заинтересованных государственных органов. Органы, осуществляющие государственное регулирование, ставят владельца – не предпринимателя в худшее положение по сравнению с зарегистрированным лицом.

Государственная регистрация индивидуального предпринимателя и предприятия различны по своему значению. До государственной регистрации предприятие юридически не существует, не имеет прав и обязанностей. Но правоспособность гражданина возникает с момента его рождения. Регистрация факта рождения носит учетный, вторичный характер, лишь подтверждающий юридическое событие. Отсутствует четкое правовое разделение постоянно хозяйствующего субъекта и гражданина.

Как и коммерческое юридическое лицо, индивидуальный предприниматель является субъектом налогообложения. Но если коммерческое юридическое лицо оплачивает налог в соответствии с Законом РФ «О налоге на прибыль предприятий», то порядок уплаты налога с доходов индивидуального предпринимателя определяется Законом РФ «О подоходном налоге с физических лиц».

Существуют особенности и в порядке внесения индивидуальными предпринимателями платежей во внебюджетные фонды (пенсионный фонд, фонд обязательного медицинского страхования). Коммерческое юридическое лицо уплачивает страховые взносы в пенсионный фонд по ставке 28% с начисленной заработной платы как работодатель. Работники предприятия выплачивают страховые взносы по ставке 1% от заработной платы. Индивидуальный предприниматель, работающий без привлечения наемного труда, занимается индивидуальной трудовой деятельностью, то есть его доходы являются его заработной платой. Однако он платит страховые взносы по ставке 28% как работодатель, при исчислении пенсии средняя заработная плата не рассчитывается и пенсия устанавливается в минимальных размерах.

Для индивидуальных предпринимателей открытие расчетного счета не является обязанностью, как для коммерческого юридического лица. Они не должны становиться на учет в органы государственной статистики. Отчетность индивидуальных предпринимателей намного проще. Чем отчетность юридических лиц. Индивидуальный предприниматель свободнее в выборе форм и способов расчетов со своими контрагентами.

Список использованных источников

- Андреев В.К. Предпринимательское законодательство России. Научные очерки. М.: Российская академия правосудия, - 2009.

- Андреев В.К. Государственная поддержка малого предпринимательства // Российская юстиция. - 2003. - № 12.

- Балацкий Е., Потапова А. Малый и крупный бизнес: тенденция становления и специфика функционирования // Экономист. - 2001. - № 4.

- Вестник Мэра и Правительства Москвы. - 2009. - № 12.

- Ершова И.В. Предпринимательское право: учебник - Изд. 4-е, перераб. и доп. - М.: ИД «Юриспруденция», - 2006. - 560с.

- Касьянов А.В. Индивидуальный предприниматель: Энциклопедия / под ред. А.В. Касьянова. М., 2008. - 320с.

- Кислов Д.В. Малый бизнес: учёт и налоги. М., 2007.

- Лапуста М. Малое предпринимательство. М., 2008. - 685с.

- Лаптев В.В. Субъекты предпринимательского права. М., - 2003.

- Малый бизнес. Организация, экономика, управление / под ред. В.Я. Горфинкеля, В.А. Швандера. М., - 2007.

- Широков Б.М. Малый бизнес. Финансовая среда предпринимательства. М., - 2006.

Приложение 1

- Налог на прибыль организаций. Специфика финансового сектора экономики

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Экономическая сущность налога и его роль в деятельности общества)

- Основные функции в системе менеджмента (Функции менеджмента в российской экономике)

- Виды налогов. Классификация налогов (Налоговая система)

- Транспортный налог (Проблемы налогообложения транспортного налога)

- Акцизы (Подакцизные товары)

- Государственное регулирование и контроль в сфере предпринимательской деятельности

- Защита чести, достоинства и деловой репутации лица в гражданском законодательстве

- Проектирование реализации операций бизнес- процесса «Реализация билетов через розничные кассы»

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Информационная модель ИС)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через кассы».

- Виды и состав угроз информационной безопасности (Понятие и классификация угроз информационной безопасности)