Транспортный налог (Проблемы налогообложения транспортного налога)

Содержание:

Введение

Происходящие в России изменения в области экономики, стремительное трансформирование взаимоотношений между хозяйствующими субъектами друг с другом и их взаимоотношения с бюджетом, процесс интегрирования российской экономики в мировую, требуют от государства проведения адекватной налоговой политики и формирования эффективной налоговой системы. Сказанное, однако, на современном этапе может быть принято только как направление формирования налоговой системы России, поскольку действующая система далека от идеальной.

Как известно, текст Налогового кодекса (НК РФ) полон противоречий и неясностей. Часть вторая НК РФ была принята чрезвычайно сырой и недоработанной. Как показало время, это понимает и сам законодатель, неоднократно корректировавший большую часть статей второй части НК РФ. Несмотря на то, что вновь принятыми нормативными актами было исправлено большинство ошибок и недочетов, в тексте НК РФ их осталось значительное количество.

На сегодняшний момент только профессиональное системное толкование текста НК РФ может помочь практикующему бухгалтеру, юристу, руководителю предприятия, но не простому налогоплательщику при решении запутанных законодательных коллизий.

Учитывая все вышесказанное, в настоящее время особенно актуальны проблемы, связанные с расчетами физических лиц с бюджетом по транспортному налогу.

Тема данной работы является актуальной на сегодняшний день, так как сейчас почти каждый имеет транспортное средство и уплататранспортного налога касается всех плательщиков данного налога.

Значимость темы курсовой работы определяется тем, что транспортный налог является важным источником пополнения государственного бюджета. Необходимость решения задач по улучшению планирования и повышения эффективности деятельности транспортного предприятия. В соответствии с этим определяется актуальность выбранной темы данной курсовой работы «Транспортный налог».

Объектом исследования является характеристика транспортного налога в России.

Предметом исследования является транспортный налог в России.

Вместе с тем, налоги, представляющие собой наиболее открытый и прямой метод перемещения материальных благ из рук граждан в собственность государства, не могут претендовать на монополию в этой сфере. Данная тема является актуальной, так как транспортный налог интересует сегодня многих автовладельцев.

Цель курсовой работы — характеристика транспортного налога в России, перспективы развития и их реализация.

Основные задачи курсовой работы:

— охарактеризовать понятие налогоплательщики и объект налогообложения;

— определить и рассмотреть особенности налоговой базы, налогового периода. налоговых ставок, порядок исчисления и сроки уплаты налога;

— рассмотреть основы действующего законодательства транспортного налога в других странах;

— определить основные аспекты совершенствования транспортного налога в России современном этапе.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав, заключения, библиографии, приложений.

Глава 1. Теоретические основы исчисления и уплаты транспортного налога

1.1. Общая характеристика транспортного налога

Установление транспортного налога с 1 января 2003 года было предусмотрено Федеральным законом от 24 июля 2002 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации». Данный закон дополнил часть вторую Налогового кодекса РФ главой 28 «Транспортный налог».

Понятие «транспортный налог» не является новым для законодательства Российской Федерации. Впервые транспортный налог был введен указом Президента РФ от 22.12.93 N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». Налог взимался с предприятий, при этом объектом данного налога не были транспортные средства.[1]

В подпункте «б» п.25 Указа было установлено, что транспортный налог взимается со всех предприятий и организаций, кроме бюджетных, в размере 1% от фонда оплаты труда. Средства от взимания данного налога направлялись в бюджеты субъектов РФ для финансовой поддержки и развития пассажирского автомобильного транспорта, городского электротранспорта, пригородного пассажирского железнодорожного транспорта. Транспортный налог взимался наряду с налогами, поступающими в дорожные фонды, до 15 ноября 1997 г. и был отменен в связи с приведением указов Президента РФ в соответствие с законодательством (Указ Президента РФ от 15.11.97 N 1233).

С введением транспортного налога из числа налогов, взимаемых на территории Российской Федерации, были исключены:

- налог на пользователей автодорог;

- налог с владельцев транспортных средств;

- налог на водно-воздушные транспортные средства, ранее уплачиваемый физическими лицами в соответствии с Законом РФ от 19.12.91 N 2003-1 "О налогах на имущество физических лиц" (ст.3 Закона N 110-ФЗ).

- акцизы с продажи легковых автомобилей в личное пользование граждан (статьи 2 и 9 Закона N 110-ФЗ)[2];

Новый транспортный налог заменил прежний налог с владельцев транспортных средств, который зачислялся в дорожные фонды, а также налог на имущество физических лиц в отношении водных и воздушных транспортных средств. В отличие от прежнего, современный транспортный налог относится к так называемым поимущественным налогам. Его объектом являются транспортные средства, зарегистрированные за гражданами и организациями.

Транспортный налог - один из двух налогов, призванных обеспечивать доходные источники государства на содержание транспортной инфраструктуры. Первым из них является акциз на нефтепродукты, позволяющий возложить дополнительную налоговую нагрузку на тех, кто наиболее интенсивно пользуется дорожной инфраструктурой. Второй - это транспортный налог, который поможет привлечь к финансированию государственных расходов тех, кто, зарегистрировав свое транспортное средство, заявил его к участию в дорожном движении или предпринимательской деятельности[3].

Согласно ст.14 Налогового кодекса РФ транспортный налог относится к региональным налогам. В соответствии с п.3 ст.12 Налогового кодекса РФ региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территории соответствующего субъекта РФ. Так, в ст.356 Налогового кодекса РФ сказано, что транспортный налог устанавливается Налоговым кодексом РФ и соответствующими законами субъектов Российской Федерации.

Во многих субъектах РФ приняты соответствующие законы о транспортном налоге, в частности:

Закон Архангельской области от 1 октября 2002 г. N 112-16-ОЗ "О транспортном налоге";

Закон Томской области от 4 октября 2002 г. N 77-ОЗ "О транспортном налоге";

Закон Алтайского края от 10 октября 2002 г. N 66-ЗС "О транспортном налоге на территории Алтайского края";

Закон Республики Мордовия от 17 октября 2002 г. N 46-З "О транспортном налоге";

Закон г. Москвы от 23 октября 2002 г. N 48 "О транспортном налоге";

Закон Тверской области от 6 ноября 2002 г. N 75-ЗО "О транспортном налоге в Тверской области";

Закон Волгоградской области от 11 ноября 2002 г. N 750-ОД "О транспортном налоге"[4];

Закон Ульяновской области от 15 ноября 2002 г. N 056-ЗО "О транспортном налоге в Ульяновской области";

Закон Московской области от 16 ноября 2002 г. N 129/2002-ОЗ "О транспортном налоге в Московской области";

Закон Калининградской области от 16 ноября 2002 г. N 193 "О транспортном налоге";

Закон Омской области от 18 ноября 2002 г. N 407-ОЗ "О транспортном налоге";

Закон Тюменской области от 19 ноября 2002 г. N 93 "О транспортном налоге";

Закон Рязанской области от 22 ноября 2002 г. N 76-ОЗ "О транспортном налоге на территории Рязанской области";

Закон Новосибирской области от 22 ноября 2002 г. N 69-ОСД "О транспортном налоге";

Закон Ленинградской области от 22 ноября 2002 г. N 51-ОЗ "О транспортном налоге";

Закон Иркутской области от 27 ноября 2002 г. N 61-ОЗ "О транспортном налоге";

Закон Владимирской области от 28 ноября 2002 г. N 119-ОЗ "О введении на территории Владимирской области транспортного налога"[5].

После принятия законов субъектами Российской Федерации транспортный налог становится обязательным и уплачивается на территории соответствующего субъекта Российской Федерации. При исчислении транспортного налога необходимо руководствоваться положениями гл.28 Налогового кодекса РФ и соответствующим региональным законом. Законы субъектов РФ не должны противоречить Налоговому кодексу РФ[6].

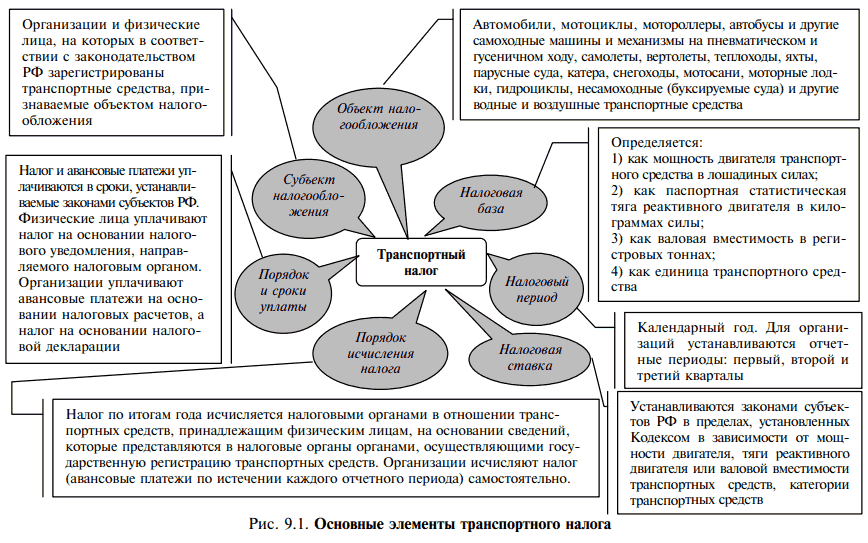

Налог считается установленным лишь в том случае, когда определены налогоплательщики и такие элементы налогообложения, как объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Поэтому далее в работе необходимо проанализировать основные элементы налогообложения, отраженные в главе 28 «Транспортный налог» части второй Налогового кодекса.

1.2. Элементы транспортного налога

Глава 28 Налогового кодекса РФ в отношении транспортного налога устанавливает следующие элементы налогообложения: перечень налогоплательщиков; объект налогообложения; налоговую базу; налоговый период; базовые налоговые ставки; порядок исчисления налога; место уплаты налога.

Законодательные (представительные) органы субъекта Российской Федерации при принятии региональных законов о транспортном налоге устанавливают: конкретную ставку налога (на основе базовой налоговой ставки); порядок уплаты налога; сроки уплаты налога.

Помимо этого при установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Таким образом, закон субъекта Российской Федерации не может изменять такие элементы налогообложения как: налогоплательщик, объект налогообложения, налоговую базу, налоговый период, базовые налоговые ставки, порядок исчисления налога, место уплаты налога. Конкретная налоговая ставка устанавливается на основе базовой налоговой ставки и не может отклоняться от последней более, чем в пять раз.

Согласно ст. 19 Налогового кодекса РФ, налогоплательщиками транспортного налога признаются организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги[7]:

Собственники наземных транспортных средств. Они указываются в справке-счете или ином документе, удостоверяющем право собственности.

Владельцы транспортных средств - по автотранспортным средствам, зарегистрированным в других странах, которые временно (до шести месяцев) находятся и регистрируются на территории России.

Собственники судов или лица, владеющие судами на праве хозяйственного ведения или оперативного управления, - по судам, зарегистрированным в Государственном судовом реестре РФ или судовой книге.

Фрахтователи судов - по судам, зарегистрированным в реестре арендованных иностранных судов.

Эксплуатанты - по воздушным транспортным средствам.

Уплачивать налоги должны в том числе и органы государственной власти, на которых зарегистрированы транспортные средства.

Нередко при продаже автомобиля их предпочитают передать его по доверенности, не составляя договор купли-продажи. Кто будет платить налог в этой ситуации, зависит от того, когда выдана доверенность:

если доверенность была выдана до 30 июля 2002 года, налог будет платить тот, кто указан в доверенности;

если доверенность выдана начиная с 30 июля 2002 года, налог будет платить тот, на кого зарегистрировано транспортное средство[8].

При этом в первом случае гражданин, на которого зарегистрирован транспорт, должен уведомить налоговую инспекцию по месту своего жительства о том, что он передал его по доверенности. 4

Признание налоговыми органами физических и юридических лиц налогоплательщиками производится на основании сведений о транспортных средствах и лицах, на которые эти транспортные средства зарегистрированы, поступивших в порядке, предусмотренном ст.362 Налогового кодекса РФ, от органов, осуществляющих государственную регистрацию транспортных средств (формы сведений утверждены приказом МНС России от 10.10.02 г. N БГ-3-02/729). Физические лица, владеющие и распоряжающиеся транспортными средствами на основании доверенности, выданной до вступления в действие Федерального закона от 24.07.02 г. N 110-ФЗ лицами, на которые зарегистрированы транспортные средства, также являются налогоплательщиками.

Государственная регистрация транспортных средств осуществляется в соответствии со следующими документами:

постановление Правительства Российской Федерации от 12.08.94 г. N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации";

приказ МВД России от 26.11.96 г. N 624 "О порядке регистрации транспортных средств";

правила государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзора), утвержденные Минсельхозпродом России от 16.01.95 г.;

приказ Минобороны России от 23.06.97 г. N 246 "О государственных регистрационных и опознавательных знаках, надписях и обозначениях на транспортных средствах Вооруженных Сил Российской Федерации";

другие документы.

Государственная регистрация в отношении водных транспортных средств осуществляется в соответствии со ст.17 Кодекса внутреннего водного транспорта, Кодексом торгового мореплавания Российской Федерации. Порядок государственной регистрации водных транспортных средств установлен приказами Минтранса России от 26.09.01 г. N 144 и от 29.11. 2000 г. N 145, а также приказом Минобороны России от 4.12. 2000 г. N 570.

Государственная регистрация в отношении воздушных транспортных средств (самолеты, вертолеты и иные воздушные транспортные средства) осуществляется согласно ст.33 Воздушного кодекса Российской Федерации от 19.03.97 г. N 60-ФЗ в порядке, определенном приказом Минтранса России от 12.11.95 г. N ДВ-110, а также постановлением Правительства Российской Федерации от 31.01.01 г. N 74[9].

Налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения транспортных средств (ст.83 Налогового кодекса РФ). При этом место нахождения имущества в целях постановки на налоговый учет определяется в соответствии с п.5 ст.83 Налогового кодекса РФ. Так, местом нахождения водных и воздушных транспортных средств является место нахождения организации (место государственной регистрации), на которую зарегистрированы транспортные средства, а для физического лица - место жительства физического лица, где это физическое лицо постоянно или преимущественно проживает (зарегистрировано). Местом нахождения наземных транспортных средств (автомотранспортных средств и другой самоходной техники) для налогообложения транспортным налогом является место государственной регистрации транспортных средств (или временной регистрации транспортных средств по месту пребывания на территории соответствующего субъекта Российской Федерации). 6

Одним из элементов каждого налога является объект налогообложения – предмет, действие или явление (имущество, доход, продажа и т.д.), которые в соответствии с законом подлежат обложению.

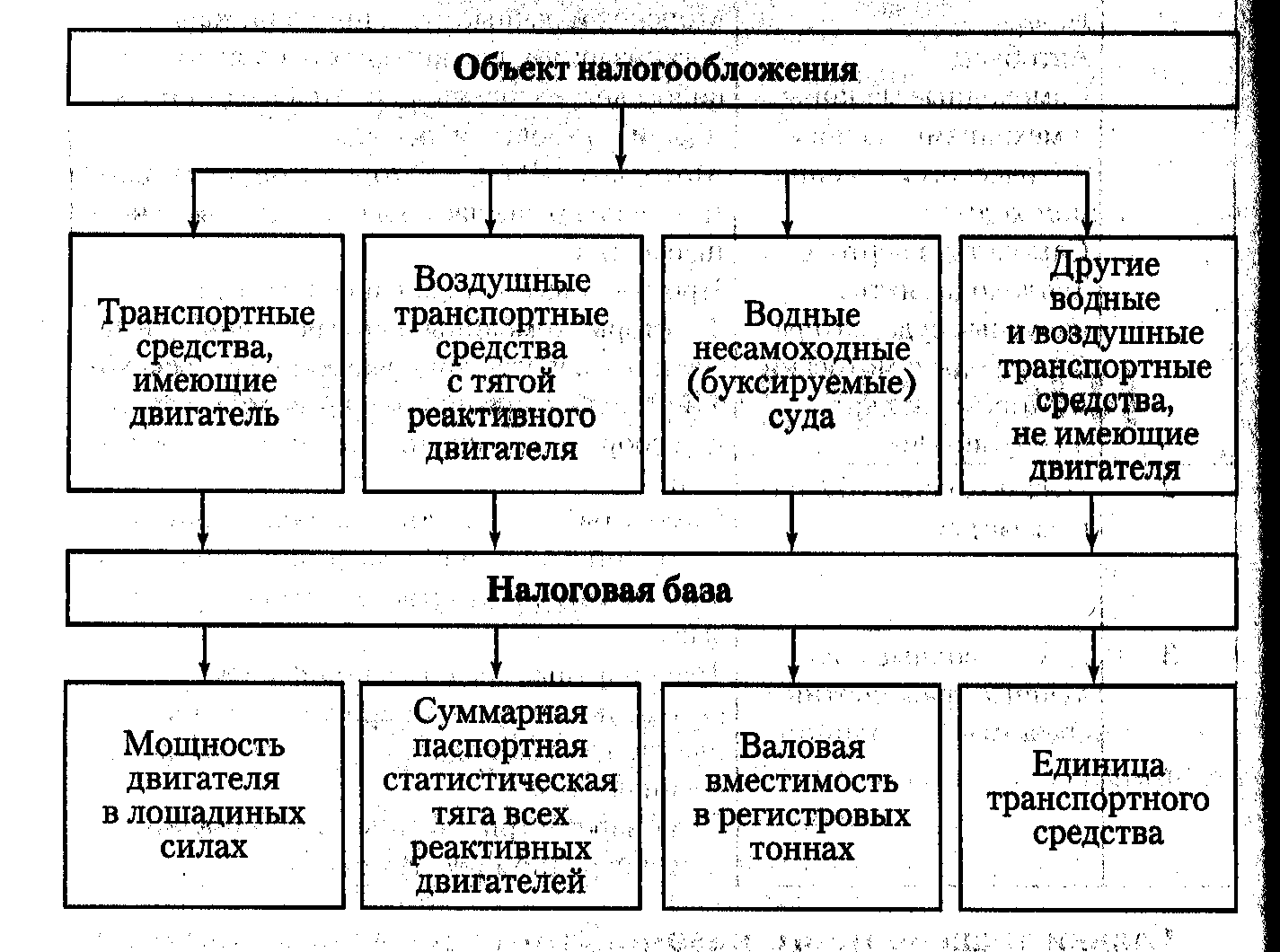

Транспортные средства, которые облагаются налогом, можно разделить на три группы:

1) автотранспортные (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу);

2) водные (теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и др.);

3) воздушные (самолеты, вертолеты и др.).

При применении ст.358 Налогового кодекса РФ нужно учитывать, что в настоящее время используются следующие понятия:

Транспортное средство (наземные транспортные средства) - устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем (ст.2 Федерального закона от 10.12.95 г. N 196-ФЗ «О безопасности дорожного движения»). Для целей налогообложения транспортным налогом к ним относятся автомототранспортные средства и другие виды самоходной техники максимальной конструктивной скоростью более 50 км/час и прицепы к ним, а также не предназначенные для движения по автомобильным дорогам общего пользования, регистрация которых производится в соответствии с постановлением Правительства Российской Федерации от 12.08.94 г. N 938[10].

Воздушное транспортное средство (судно) - летательный аппарат, поддерживаемый в атмосфере за счет взаимодействия с воздухом, отличного от взаимодействия с воздухом, отраженным от поверхности земли или воды (ст.32 Воздушного кодекса Российской Федерации).

Водное транспортное средство - самоходное или несамоходное плавучее сооружение (судно), используемое в целях судоходства, в том числе судно смешанного (река-море) плавания, паром, дноуглубительный и дноочистительный снаряды, плавучий кран и другие технические сооружения подобного рода (ст.3 Кодекса внутреннего водного транспорта Российской Федерации). 7

При определении видов автомототранспортных средств и отнесении к категории грузовых или легковых автомобилей следует руководствоваться:

Конвенцией о дорожном движении (Вена, 8 ноября 1968 г), ратифицированной указом президиума ВС СССР от 29.04.74 г. N 5938-VIII;

Поэтому, чтобы рассчитать транспортный налог по транспортному средству, отнеся его к той или иной категории, нужно руководствоваться конвенцией. А рассчитывая налог по автоподъемникам и другим специализированным машинам, не упомянутым конвенцией, следует руководствоваться Общероссийским классификатором основных фондов ОК 013-94. Такие же разъяснения приведены в письме Минфина России от 22 ноября 2006 г. N 03-06-04-02/15. 8

Учет транспортных средств, признаваемых объектом налогообложения транспортным налогом, и лиц, признаваемых согласно ст.357 Налогового кодекса РФ налогоплательщиками транспортного налога, осуществляется в налоговом органе по месту нахождения транспортных средств.

Налоговая база – это часть объекта обложения, образующаяся в результате учета всех полагающихся льгот и изъятий и служащая предметом непосредственного применения налоговой ставки. Налоговая база определяется отдельно по каждому транспортному средству и зависит от его вида (ст.359 Налогового кодекса РФ). В связи с разнородностью объектов налогообложения Налоговый кодекс РФ предусматривает различный порядок определения налоговой базы по транспортному налогу (таблица 2). Например, в отношении водных несамоходных средств налоговая база - это валовая вместимость в тоннах, а в отношении транспортных средств, имеющих двигатель, - его мощность в лошадиных силах.

Льготы по налогам не являются обязательным элементом налогообложения, однако в необходимых случаях в нормативном правовом акте могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Льготы по налогу – это предоставляемые отдельным категориям налогоплательщиков преимущества, включая возможность не уплачивать налог (в исключительных случаях могут быть индивидуальными)[11].

В субъектах РФ, где введены отчетные периоды (а их большинство), следует исчислять квартальные авансовые платежи, а также отчитываться по ним. По общему правилу сроки, в которые нужно уплатить авансы и сдать квартальные расчеты, устанавливают региональные власти. То же самое можно сказать про уплату налога по итогам года и сдачу декларации.

Но в законах субъектов РФ не может устанавливаться срок сдачи расчетов или декларации, отличный от того, который указан в пункте 3 статьи 363.1. Налогового кодекса РФ. То есть сдавать расчеты по авансовым платежам нужно не позднее последнего числа месяца, следующего за отчетным кварталом. А декларацию по транспортному налогу нужно приносить в инспекцию не позднее 1 февраля года, следующего за текущим.

Что касается срока, до которого нужно перечислять авансовые платежи, то он обязательно должен быть прописан в региональных законах. Глава 28 Налогового кодекса РФ по этому поводу ничего не говорит. Следовательно, если в региональном законе такой срок не указан, то налогоплательщик имеет полное право авансовые платежи не исчислять.

Если же власти установили срок для уплаты авансов, но фирма опоздала их перечислить, то налоговики могут начислить пени. Такая возможность у чиновников появилась с 1 января 2007 года - после того, как глава 28 Налогового кодекса РФ установила по налогу отчетные периоды[12].

Налогоплательщики-организации обязаны представить по окончании налогового периода в сроки, установленные законодательными органами по субъектам Российской Федерации, налоговую декларацию по транспортному налогу в налоговый орган по месту нахождения транспортных средств. Налоговая декларация по транспортному налогу для юридических лиц и инструкция по ее заполнению утверждаются МНС России в соответствии со ст.80 Налогового кодекса РФ. Налогоплательщики - физические лица декларацию по налогу не представляют.

1.3 Налоговые льготы по уплате транспортного налога в России

В данном разделе рассмотрим состав категорий тех граждан, которые имеют полное законное право не платить транспортный налог. Также рассмотрим те категории автомобилей, которые освобождены от уплаты транспортного налога, а также порядок оформления льготы по транспортному налогу.

Было отмечено, что транспортный налог установлен главой 28 «Транспортный налог» Налогового кодекса РФ. Данная глава совершенно никаких льгот по налогу не содержит. Однако в ней есть оговорка. Так в статье 356 кодекса указана, что региональные власти, которые и должны вводить налог на своей территории, вправе такие льготы установить.

Большинство региональных властей данным правом воспользовались и ввели перечень льгот для определенных категорий налогоплательщиков. Это ветераны Великой Отечественной войны, инвалиды, ветераны боевых действий. Также региональные власти освободили от уплаты транспортного налога виды транспорта (например, маломощный транспорт)[13]. Но недостаток состоит в том, что в каждом регионе существует свой перечень льготников, единого списка не существует. Поэтому, для рядового автомобильного владельца, который желает знать о праве предоставляемых ему льгот, необходимо знакомиться именно с законодательством того региона, в котором он проживает и использует свое транспортное средство.

Следует отметить, что НК РФ предусмотрен ряд транспортных средств, которые налогом не облагается. Подробно он был рассмотрен в предыдущем разделе.

В качестве примера рассмотрим налоговые льготы по транспортному налогу в Москве. Они установлены статьей 4 Закона г. Москвы от 9 июля 2008 г. № 33 «О транспортном налоге». Согласно данному закону в Москве от уплаты транспортного налога освобождаются:

-Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, - за одно транспортное средство, которое на них зарегистрировано (с 1 января 2013 года льгота распространяется только на машины с мощностью двигателя не более 200 л.с. включительно)[14];

Закон г. Москвы от 9 июля 2008 г. № 33. «О транспортном налоге».

-ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны - за одно транспортное средство, которое на них зарегистрировано (с 1 января 2013 года льгота распространяется только на машины с мощностью двигателя не более 200 л.с. включительно);

-ветераны боевых действий, инвалиды боевых действий - за одно транспортное средство, которое на них зарегистрировано (с 1 января 2013 года льгота распространяется только на машины с мощностью двигателя не более 200 л.с. включительно);

-инвалиды I и II групп - за одно транспортное средство, которое на них зарегистрировано (с 1 января 2013 года льгота распространяется только на машины с мощностью двигателя не более 200 л.с. включительно)[15];

-бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

-один из родителей (усыновителей), опекун, попечитель ребенка-инвалида

-владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, - за одно транспортное средство, которое на них зарегистрировано;

-один из родителей (усыновителей) в многодетной семье - за одно транспортное средство, которое на него зарегистрировано[16];

- лица, которые подверглись воздействию аварии на Чернобыльской АЭС.

- лица, которые принимали участие в испытаниях ядерного и термоядерного оружия, а также которые участвовали в ликвидации ядерных установок на военных объектах.

- лица, которые вынужденно перенесли лучевую болезнь.

Следует отметить один общий факт по данному вопросу: все льготы предоставляются только на те транспортные средства, мощность которых не превышает 200 лошадиных сил.

Поэтому, если возникает такая ситуация, когда у объекта налогообложения существует два автомобиля, то льготам подвергается только одно транспортное средство[17]. А по второму транспортному средству транспортный налог придется заплатить. Причем транспортное средство, которое подлежит льготному налогообложению, налогоплательщик выбирает самостоятельно. Также интересен такой факт[18]. К примеру, если один налогоплательщик имеет право на две льготы. К примеру, если он является участником боевых действий и одновременно родителем в многодетной семье. Тогда он вправе получить лишь одну льготу, которая выбирается им самостоятельно[19]. Если налогоплательщик стал льготником в середине года, то до середины года налог необходимо заплатить в полном размере, а уже на вторую половину года льгота по транспортному налогу будет распространяться.

Таким образом, в данной главе была рассмотрена история развития транспортного налога, льготы по данному налогу. Также были рассмотрены объекты и субъекты налогообложения транспортным налогом. Было выяснено, что состав налогоплательщиков претерпевал некоторые изменения, пока принял первоначальный вид. Также широк состав объектов налогообложения транспортным налогом, среди которых также существуют и налоговые послабления для сельскохозяйственных производителей, а также для людей с ограниченными возможностями.

Глава 2. Особенности оплаты транспортного налога

2.1. Проблемы налогообложения транспортного налога

Как и любой другой налог в системе налогообложения России, налогообложение транспортным налогом также имеет свои проблемы. Рассмотрим их.

В первую очередь необходимо рассмотреть механизм исчисления и взыскания транспортного налога с физических лиц, который действует на сегодняшний день в России[20].

Первая ситуация возникает в том случае, если не в полном объеме зарегистрированы права на объекты транспортных средств, приобретенные как до возникновения обязанности по их регистрации, так и после ее возникновения. Также проблема возникает также по причине того, что прием и обработка сведений затруднена из-за несовпадения формата передаваемых сведений. А в некоторых случаях проблема возникает из-за того, что передаваемые сведения некорректно оформлены[21].

Проблема налогообложения по данному налогу состоит также в том, что налогоплательщики и налоговые органы по-разному считают транспортный налог[22]. Данная ситуация возникает по причине того, что налогоплательщики с точки зрения налогового органа неверно определяют вид транспортного средства. В результате налогоплательщики получают требование о доплате сумм налога.

При выборе ставки транспортного налога оказывается, что определить вид транспортного средства, а значит и объект налогообложения не так-то просто.

Согласно ст. 358 НК РФ к объектам обложения транспортным налогом относятся, в частности, автомобили. Причем в Кодексе они разделены на легковые, грузовые, автобусы и т.д. Но расшифровки этих понятий в целях налогообложения в НК РФ нет. Вместе с тем и региональные власти не наделены полномочиями трактовать не определенные в Кодексе термины. В результате между налогоплательщиками и налоговыми органами возникают споры по поводу того, к какой конкретно категории и к какому виду относится тот или иной автомобиль.

Можно конечно ссылаться и трактовать данные по паспорту транспортного средства, где указывается категория транспортного средства. Но в данном документе также содержится и иная информация, которая и порождает разногласия между налогоплательщиками и налоговым органом.

Например, автомобиль относится к категории «В»- легковые автомобили. А вот в графе указана его характеристика «грузопассажирский». Налогоплательщик уплачивает налог в соответствии с тем, что он легковой автомобиль. Налоговые органы предполагают, что данное транспортное средство - это грузовой автомобиль[23].

При определении видов автомототранспортных средств и отнесении их к категории грузовых или легковых автомобилей следует руководствоваться:

Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ)[24];

Конвенцией о дорожном движении.

Поскольку Россия ратифицировала Конвенцию о дорожном движении, национальные правовые акты в этой сфере должны учитывать ее положения. Именно в Конвенции определен ряд критериев, которые позволяют отнести конкретное транспортное средство к соответствующей категории. Среди них разрешенный максимальный вес, предназначение (для перевозки грузов или перевозки пассажиров), количество сидячих мест.

Если проанализировать судебную практику, то можно прийти к выводу о том, что количество споров, которые связаны с применением ставки транспортного налога, стало несколько уменьшаться. Каковы же этому причины? Это причина состоит в том, что изменилась позиция финансового ведомства[25]. Теперь Минфин России стал трактовать ситуацию в пользу налогоплательщика, о чем были поставлены в известность налоговые органы.

В отношении автотранспортных средств, зарегистрированных в подразделениях ГИБДД МВД России, при исчислении транспортного налога должна применяться налоговая ставка в зависимости от категории транспортных средств по классификации Конвенции о дорожном движении, заключенной в Вене 08.11.1968[26].

То есть, это означает, что если автомобиль относится к категории «В», то транспортный налог следует применять к нему, исходя из того, что он относится к категории легковые автомобили. Поэтому все споры по данному вопросу ликвидируются сами собой. Это привело к тому, что количество судов и разногласий между налогоплательщиками и налоговыми органами значительно уменьшилось.

2.2. Расчет транспортного налога

Практическое исследование применения транспортного налога невозможно без анализа реальных примеров расчета данного транспортного налога. В данном разделе рассмотрим примеры расчета транспортного налога.

Транспортный налог рассчитывается с транспортных средств, которые оснащены двигателем, то есть те, которые обладают мощностью. Чтобы вычислить транспортный налог, необходимо знать следующие данные:

-Налоговая база (лошадиные силы);

-Количество месяцев владения за один календарный год;

-Повышающий коэффициент для роскошных автомобилей;

Что касается налоговой ставки, то для отдельных субъектов налогообложения установлен свой уровень налоговой ставки. На уровень данного показателя влияют такие показатели, как объем двигателя, год выпуска и экономический класс.

Если говорить о налоговой базе, то мощность двигателя определяется в лошадиных силах. Эти данные обычно указаны в паспорте транспортного средства.

Количество месяцев владения автомобиля – это период, в течение которого автомобиль находится в собственности налогоплательщика.

Повышающий коэффициент. Он назначается на автомобили, стоимость которых превышает 3 миллиона рублей, то есть на дорогие автомобили.

Далее рассмотрим формулу для расчета налоговой базы.

Размер налога = (Налоговая ставка) * (Л/с) — Стандартная формула.

Размер налога = (Налоговая ставка) * (Л/с) * (Количество месяцев владения / 12) — Если владеете авто меньше года[27].

Размер налога = (Налоговая ставка) * (Л/с) * (Повышающий коэффициент) — Расчет для роскошных автомобилей[28].

Размер налога = (Налоговая ставка) * (Л/с) * (Количество месяцев владения / 12) * (Повышающий коэффициент) — Расчет для роскошных автомобилей, если лицо владеет автомобилем менее одного года.

Предприятие ООО ВЕКТОР имеет автомобиль на своем балансе. Мощность данного автомобиля составляет 160 лошадиных сил. Период владения данным автомобилем данным предприятием составляет 6 месяцев. Необходимо рассчитать транспортный налог для данного автомобиля, который подлежит уплате в государственный бюджет.

Согласно законодательству, сумма транспортного налога составит 160 лошадиных сил * 45*0,5 = 3600 рублей в год.

Рассмотрим следующий пример.

Лицо проживает в Москве и владеет автомобилем марки АУДИ А7. Объем двигателя составляет 3 литра дизельного топлива. Мощность двигателя составляет 250 лошадиных сил. Данное лицо владеет данным автомобилем 6 месяцев. Автомобиль был выпущен в 2012 году. Повышающий коэффициент составляет 1,1. Налоговая ставка по Москве составляет 75 рублей.

Размер транспортного налога составит: 75 рублей * 245 лошадиных сил * 0,5*1,1 = 10106 рублей ежегодно. Данная сумма и будет составлять транспортный налог для данного налогоплательщика, который владеет указанным автомобилем[29].

Бывает ситуация, когда в ходе капитального ремонта автомобиль заменяется другим двигателем большей мощности. В таком случае владелец автомобиля должен написать заявление в ГИБДД по месту регистрации транспортного средства о внесении изменений в техпаспорте. Затем уже транспортный налог рассчитывать исходя из фактической мощности двигателя, которая подтверждена новыми регистрационными документами[30].

Транспортный налог, который был уплачен налогоплательщиком, идет в тот субъект РФ, в котором зарегистрировано данное транспортное средство. Денежные суммы, которые возникают в результате уплаты транспортного налога, идут на ремонт и строительство дорог, а также поддержания дорожного полотна в хорошем состоянии. Причет это касается дорог того субъекта РФ, куда уплачивается данный транспортный налог.

Случаются ситуации, когда в паспортных данных автомобилях, его мощность указывается в киловаттах. Во всех законодательных актах мощность транспортных средств указывается в лошадиных силах. Возникает вопрос: каким образом перевести киловатты в лошадиные силы с целью правильного их налогообложения.

1кВт = 1,35962 лошадиных сил.

Например: 93 кВт * 1,35962 = 126,44 лошадиных сил.

Начиная с 1 января 2011 года транспортный налог, так же как и земельный налог, уплачивается налогоплательщиками – физическими лицами не ранее 1 ноября года, следующим за налоговым периодом

Рассмотрим еще один пример. Предположим, что физическое лицо 6 июня 2014 года продало свой легковой автомобиль марки ЛАДА мощностью 70 лошадиных сил и 30 июня тут же приобрело новый автомобиль РЕНО мощностью уже 105 лошадиных сил[31].

Согласно законодательным актам со 2 мая 2014 года налогоплательщики обязаны самостоятельно сообщать в налоговую инспекцию о факте наличия транспортного средства. После этого налоговые органы самостоятельно рассчитываю сумму налога, и отправляют по почте сумму и сроки его уплаты. Если налог не заплатить, то за такое правонарушение предусмотрен штраф в размере 20 % от суммы задолженности за прошедший период.

Количество месяцев владения ЛАДА равно 6 (с января по июнь).

Количество месяцев владения ЛОГАН равно 7 (с июня по декабрь).

Рассчитаем транспортный налог для владельца данных автомобилей, если он является жителем Москвы.

Ставка транспортного налога на автомобили в Москве, мощность которых менее 100 лошадиных сил составляет 12.

Ставка транспортного налога на автомобили в Москве, мощность которых более 100 лошадиных сил составляет 25.

Сумма транспортного налога за 2014 год для владельца данных автомобилей равна следующему значению: 70*12*6/12+105*25*7/12 = 1951 рублей за весь 2014 год за оба автомобиля.

Но, в Москве существует налоговая льгота для тех автомобилей, чья мощность не превышает 70 лошадиных сил включительно. Значит сумма уплачено налога составит уже не 1951 рублей, а 105*25*7/12 = 1531 рублей.

Рассмотрим пример. Исходные данные взяты из предыдущего примера. Предположим, что физическое лицо 6 июня 2014 года продало свой легковой автомобиль марки ЛАДА мощностью 70 лошадиных сил и 30 июня тут же приобрело новый автомобиль РЕНО мощностью уже 105 лошадиных сил.

Согласно законодательным актам со 2 мая 2014 года налогоплательщики обязаны самостоятельно сообщать в налоговую инспекцию о факте наличия транспортного средства. После этого налоговые органы самостоятельно рассчитываю сумму налога, и отправляют по почте сумму и сроки его уплаты. Если налог не заплатить, то за такое правонарушение предусмотрен штраф в размере 20 % от суммы задолженности за прошедший период.

Количество месяцев владения ЛАДА равно 6 (с января по июнь)[32].

Количество месяцев владения ЛОГАН равно 7 (с июня по декабрь).

Ситуация аналогичная, но разница лишь в том, что владелец этих двух автомобилей является жителем Свердловской области[33].

Ставка транспортного налога на автомобили в Свердловской области, мощность которых менее 100 лошадиных сил составляет 0.

Ставка транспортного налога на автомобили в Свердловской области, мощность которых более 100 лошадиных сил составляет 9,4.

Сумма транспортного налога в таком случае составляет следующее значение: 70*0*6/12+105*9,4*7/12=576 рублей.

Таким образом, в данном разделе были рассмотрены практические примеры того, как рассчитывается транспортный налог для различных категорий налогоплательщиков, владеющими автомобилями с различными мощностями.

2.3 Порядок определения объекта налогообложения по транспортному налогу

В соответствии с пунктом 1 статьи 358 НК РФ (Статья 358 НК РФ): "Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации". Таким образом, условиями возникновения объекта транспортного налога и, как следствие (пункт 1 статьи 38 НК РФ)(Статья 38 НК РФ), возникновения обязанности по уплате налога являются:

- Наличие у лица самоходного транспортного средства (в понимании пункта 1 статьи 348 НК РФ) (Статья P НК РФ);

- Факт регистрации транспортного средства в установленном порядке. Регистрация транспортных средств осуществляется в соответствии с Постановлением Правительства РФ от 12 августа 1994 г. №938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" (Постановление Правительства РФ от 12.08.1994 N 938)[34].

Согласно пункту 1 указанного постановления: "Принять предложение Министерства внутренних дел Российской Федерации и Министерства сельского хозяйства Российской Федерации, согласованное с заинтересованными федеральными органами исполнительной власти, о государственной регистрации на территории Российской Федерации автомототранспортных средств, тракторов, самоходных дорожно-строительных и иных машин с рабочим объемом двигателя внутреннего сгорания более 50 см3 и прицепов к ним (далее именуются - транспортные средства), принадлежащих юридическим и физическим лицам".

Таким образом, на территории РФ подлежат регистрации транспортные средства с рабочим объемом ДВС более 50 см3. В органах ГАИ регистрируются транспортные средства с рабочим объемом двигателя более 50 см3 и максимальной конструктивной скоростью более 50 км/час и прицепы к ним, предназначенные для движения по автомобильным дорогам общего пользования и принадлежащие организациям (в том числе предприятиям, учреждениям) независимо от организационно-правовых форм, гражданам Российской Федерации, иностранным юридическим лицам и гражданам, лицам без гражданства, включая транспортные средства, зарегистрированные в других государствах и временно ввезенные в Российскую Федерацию на срок более 6 месяцев (пункт 1.1. Приказа МВД РФ от 26 ноября 1996 г. №624 "О порядке регистрации транспортных средств") (Приказ МВД РФ от 26.11.1996 N 624). Остальные транспортные средства (имеющие максимальную конструктивную скорость 50 км/час и менее и не предназначенные для движения по дорогам общего пользования) регистрируются органами гостехнадзора (пункт 2 Постановления Правительства РФ от 12 августа 1994 г. №938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации". Причем такая регистрация также рассматривается указанным постановлением в качестве государственной[35].

Вместе с тем статья 358 НК РФ и глава 28 в целом не дают оснований для вывода о том, что если владелец транспортного средства по каким-либо причинам не осуществляет государственную регистрацию транспортного средства (в том числе в случае, если он действует противоправно), то он признается налогоплательщиком и к нему могут быть применены налоговые санкции за уклонение от уплаты налога либо могут быть начислены пени.

Формула для расчета средней стоимости автомобиля следующая и применяется в случаях, когда производитель или его уполномоченное лицо представлены на территории РФ. Эта формула выглядит следующим образом:

Средняя стоимость автомобиля = (Р1 + Р2) / 2[36]

Р1 - рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода;

Р2 - рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода[37].

Напомним, что транспортный налог является региональным. Устанавливается он законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ (ст. 356 НК). Субъекты РФ определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты.

Объектом обложения транспортным налогом признаются ТС, зарегистрированные в установленном порядке в соответствии с законодательством РФ (ст. 358 НК). Налоговым периодом по транспортному налогу в соответствии со ст. 360 Кодекса признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются I, II и III кварталы. При этом региональным властям дано право не устанавливать отчетные периоды[38].

Сумму налога, подлежащую уплате в бюджет по итогам налогового периода, рассчитывают путем умножения налоговой базы на соответствующую налоговую ставку (п. 2 ст. 362 НК). Причем если субъекты РФ не отменили отчетные периоды по данному налогу, то по итогам года нужно заплатить разницу между исчисленной суммой налога и суммами авансовых платежей, подлежащих перечислению по окончании отчетных периодов. В свою очередь авансы составляют 1/4 от произведения соответствующей налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК).

Рассмотрим пример[39].

15 января 2014 года физическое лицо приобрело автомобиль BMW X5 M F15 M мощностью 450 лошадиных сил. Данный автомобиль 2013 года выпуска, а 16 февраля 2014 года данное физическое лицо осуществило продажу данного автомобиля.

Так как в данном случае январь и февраль принимаются за целые месяцы, то в целях налогообложения считается, что физическое лицо владело данным автомобилем 2 месяца: январь и февраль[40].

Кроме того, автомобиль относится к категории дорогостоящих, так как его сумма превышает стоимость в 3000000 рублей. Поэтому данное физическое лицо будет нести повышенную налоговую нагрузку в связи с этим фактом.

Рассмотрим, какой налог заплатит данное физическое лицо, если оно является жителем Москвы[41]:

450*150*2/12*1,3 = 14625 рублей.

То есть, в 2014 году физическое лицо обязано уплатить в бюджет 14625 рублей.

Если же данное физическое лицо является жителем Свердловской области, то сумма налога в таком случае составит:

450*99,2*2/12*1,3 = 9672 рублей.

Таким образом, физическое лицо в 2014 году заплатит сумму налога в размере 9672 рублей[42].

Таким образом, в завершении данной главы можно прийти к соответствующему выводу:

1) были рассмотрены основные проблемы налогообложения транспортным налогом. Первая ситуация возникает в том случае, если не в полном объеме зарегистрированы права на объекты транспортных средств, приобретенные как до возникновения обязанности по их регистрации, так и после ее возникновения. Также проблема возникает также по причине того, что прием и обработка сведений затруднена из-за несовпадения формата передаваемых сведений. А в некоторых случаях проблема возникает из-за того, что передаваемые сведения некорректно оформлены.

Проблема налогообложения по данному налогу состоит также в том, что налогоплательщики и налоговые органы по-разному считают транспортный налог. Данная ситуация возникает по причине того, что налогоплательщики с точки зрения налогового органа неверно определяют вид транспортного средства. В результате налогоплательщики получают требование о доплате сумм налога.

2) были рассмотрены примеры расчета транспортного налога. Следует отметить, что ставки налога различные для различных регионов РФ. Были рассчитаны примеры и для Москвы и для регионов. Проведен сравнительный анализ ставок транспортного налога.

3) Были рассмотрены особенности налогообложения транспортным налогом на дорогие автомобили. Следует подчеркнуть, что помимо налоговых ставок, для дорогих автомобилей существует также и поправочный коэффициент.

Заключение

Уплата транспортного налога регулируется главой 28 Налогового кодекса РФ. Транспортный налог является региональным и устанавливается законами субъектов Российской Федерации. Этими же законами определяются порядок и сроки его уплаты. После регистрации автомобиля организация становится плательщиком транспортного налога.

Исходя из мощности двигателя транспортного средства (валовой вместимости, единицы транспортного средства) организации самостоятельно определяют сумму транспортного налога по данным технического паспорта в соответствии со свидетельством о государственной регистрации транспортного средства. Налоговым периодом является год. Благодаря налогу обеспечиваются небольшие, но стабильные поступления доходов территориальных бюджетов.

Законодательство в части транспортного налога может быть оценено как стабильное, при этом расчет налога является относительно простым.

Практическая часть данной работы была посвящена изучению механизма исчисления и уплаты транспортного налога в условиях предприятия ООО «Звено». Данное предприятие является плательщиком транспортного налога в соответствии с требованиями главы 28 «Транспортный налог» Налогового кодекса Российской Федерации и Закона Республики Северная Осетия-Алания от 26 декабря 2002 года № 25-РЗ «О транспортном налоге» (в редакции от 08 августа 2006 г. № 50-РЗ).

В ходе анализа выяснилось, что за 2004-2006 годы платежи транспортного налога ООО «Звено» увеличились на 1469 руб., или на 9.3%. Рост налога связан с увеличением автомобилей, зарегистрированных на ООО «Звено». При этом наибольший удельный вес транспортного налога в ООО «Звено» приходится на грузовые автомобили (97.6%, 97.5% и 96.4% в 2004 г., 2005 г. и 2006 г. соответственно). На легковые автомобили приходится незначительная часть налога, в 2006 году – всего 3.6%.

Поскольку в ООО «Звено» объектом налогообложения являются только легковые и грузовые автомобили, налоговой базой является мощность двигателей в лошадиных силах. Ставки транспортного налога на предприятии ООО «Звено» применяются правильно, в соответствии с требованиями ст.6 Закона Республики Северная Осетия-Алания от 26 декабря 2002 года № 25-РЗ «О транспортном налоге» (в редакции от 08 августа 2006 г. № 50-РЗ). Данным законом предусмотрены регрессивные ставки налога в зависимости от срока полезного использования автомобиля.

Налоговую отчетность по транспортному налогу ООО «Звено» составляет правильно, и своевременно представляет ее в налоговые органы - не позднее 1 февраля года, следующего за истекшим налоговым периодом. Декларация представляется по форме, утвержденной приказом Минфина России от 13 апреля 2006 г. N 65н.

В качестве недостатка в организации исчисления и уплаты транспортного налога в условиях ООО «Звено» был отмечен тот факт, что на предприятии не ведется налоговый учет по данному налогу. Расчет транспортного налога осуществляется на основании данных бухгалтерского учета, при этом регистры налогового учета не ведутся. В связи с эти для исследуемого предприятия была разработана форма налогового регистра для учета сумм транспортного налога за налоговый период. На основании данного регистра ООО «Звено» удобно будет заполнять налоговую декларацию по транспортному налогу.

С целью минимизации транспортного налога ООО «Звено» были предложены следующие мероприятия:

- своевременно снимать транспортные средства с учета при их ликвидации или выбытии;

- при приобретении транспортного средства по договору лизинга предусматривать в договоре условие его регистрации на лизингодателя, что позволит исследуемому предприятию не платить транспортный налог с объекта лизинга;

- при продаже транспортных средств покупателям, которые не могут оплатить покупку в момент заключения сделки, включить в договор условие о рассрочке платежа, что позволит снять с регистрации транспортное средство в момент заключения договора и после этого не платить транспортный налог.

Библиография

1. Конституция Российской Федерации, принятая всенародным голосованием 12 декабря 1993 г.

2. Налоговый Кодекс Российской Федерации (часть первая). Федеральный закон от 31 июля 2004 г. N 146-ФЗ (с изменениями и дополнениями на 2010 год)

3. Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 5 августа 2006 г. N 117-ФЗ (с изменениями и дополнениями от 28.11.2009 г. № 282-ФЗ).

4. Закон РФ «О налоговых органах Российской Федерации» от 21.03.2005 г. № 943-1 (с изменениями и дополнениями).

5. Федеральный закон от 28.11.2009 N 282-ФЗ «О внесении изменений в главы 22 и 28 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 282-ФЗ);

6. Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ);

7. Федеральный закон от 27.12. 2009 N 368-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и Федеральный закон «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений Федерального закона „О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации“ и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Федеральный закон N 368-ФЗ). .

8. Указ Президента Российской Федерации «О государственной налоговой службе Российской Федерации» от 31.12.2004 г. № 340 (с изменениями и дополнениями на 2010 год).

9. Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311.

10. Бочарова О.Ф., Тюпакова Н.Н. Методологические основы функционирования налогов как категории финансов // Финансы и кредит. — №33, 2009.стр.133

11. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288.

12. Князев В. Г., Черник Д. Г. Налоговые системы зарубежных стран. М. : ЮНИТИ. 2009 г. — 340 стр.188-245

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123.

13. Косолапов А.И. Налоги и налогообложение: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К0», 2005. С.234

14. Малис Н. И. Кризис: налоги реформируются / Н. И. Малис // Налоговый вестник. — 2009. — № 5. стр.14

15. Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 834-844.

16. Налоговая политика России: проблемы и перспективы / И. В. Горский, Н. И. Малис, О. В. Медведева и др. — М.: Финансы и статистика, 2009.С123.

17. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232.

Приложение 1

Приложение 2

Приложение 3

-

Косолапов А.И. Налоги и налогообложение: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К0», 2005. С.134 ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Косолапов А.И. Налоги и налогообложение: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К0», 2005. С.134 ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Косолапов А.И. Налоги и налогообложение: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К0», 2005. С.134 ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Косолапов А.И. Налоги и налогообложение: Учебное пособие. — М.: Издательско-торговая корпорация «Дашков и К0», 2005. С.115 ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Федеральный закон от 28.11.2009 N 283-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 283-ФЗ); ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 232. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 217. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 217. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.39. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Закон г. Москвы от 9 июля 2008 г. № 33 «О транспортном налоге» ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.39. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение.-2015.-№11.- С.834-844. ↑

-

Балынин И.В. К вопросу о введении социально справедливого прогрессивного налогообложения доходов физических лиц в РФ // Налоги и налогообложение. – 2015. -№4.-С.300-311. ↑

-

Закон г. Москвы от 9 июля 2008 г. № 33 «О транспортном налоге» ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

- Акцизы (Подакцизные товары)

- Налоговый контроль и налоговые проверки (Анализ контрольных мероприятий налоговых органов)

- Земельный налог (Земельный кадастр – база налогообложения земельного налога)

- Роль мотивации в поведении организаци .

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности)

- Понятие правонарушений. (Характеристика видов правонарушений)

- Виды и состав угроз информационной безопасности (Понятие и классификация угроз информационной безопасности)

- Субъекты предпринимательского права (Виды деятельности, субъекты предпринимательского права)

- Налог на прибыль организаций. Специфика финансового сектора экономики

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Экономическая сущность налога и его роль в деятельности общества)

- Основные функции в системе менеджмента (Функции менеджмента в российской экономике)

- Виды налогов. Классификация налогов (Налоговая система)